О том, с кем все продолжается

🤌🏻 7 из 16

мест доступно для участия в бета-тестировании моего второго практического курса по основам личных финансов. И в конце этой записи одно из них может стать вашим.

Первый курс успешно прошел стадию бета, на очереди второй. Старт в следующий четверг, 25.11.21 в 19:30 МСК.

Курс будет посвящен тому, как работать с нашими финансовыми целями, чтобы собрать их воедино, ничего не потерять и достигнуть максимума в имеющихся условиях. А также работе с фундаментальной и очень недооцененной на сегодня финансовой целью – пенсионным планом.

📍 Мы воспользуемся популярной в проектном управлении техникой проведения спринтов и пройдем по тем основам, из которых появляются стены нашего будущего благополучия. Они расписаны на картинке ниже.

По ходу курса, который займет 1 месяц и продлится до 23.12.21, мы будем смотреть и слушать, читать и считать, общаться в группе и тет-а-тет.

📍В конце каждого спринта нас будет ждать определенный минимально жизнеспособный продукт (minimum viable product, MVP).

Каждый MVP будет нести для нас ценность сам по себе, и она будет расти с каждым новым спринтом, пока не превратится в итоговый результат курса.

💰 Таким результатом для нас станет расширенный финансовый план, включающий в себя, как минимум, две базовые и универсальные финансовые цели любого человека. И дополнит все это мое личное участие и живое общение в группе.

Курс идеально подходит тому, кто:

▪️ не имеет финансовых целей, но хочет это изменить

▪️ имеет финансовые цели, но сомневается в их достижении

▪️ никогда не задумывался о пенсии или считает, что это лишнее

▪️ не знает, как понять, где находится его уровень "достаточно"

▪️ не понимает, зачем нужен пенсионный план и как его составить или что с ним делать

И да, можно начать со второго курса, минуя первый. Это тоже работает!

Если вы узнали себя и хотите стать частью истории проекта «Горшочек, вари!» с пользой для собственного финансового благополучия – записывайтесь до следующего четверга через бота @wbr_feedback_bot.

Кто успел, того и тапки!

Одно важное условие: чтобы повысить вашу мотивацию и мою ответственность на 1 месяц проведения курса, участие в бета-тестировании символично-платное - 999 рублей.

В дальнейшем, после завершения бета-теста стоимость курса, естественно, окажется выше. Например, первый курс его участники оценили в среднем в 5000 рублей (а заплатили 499 🤑).

#цифры #канал #обучение

P.S. Запись на курс закончилась 🤷🏻♂️

🤌🏻 7 из 16

мест доступно для участия в бета-тестировании моего второго практического курса по основам личных финансов. И в конце этой записи одно из них может стать вашим.

Первый курс успешно прошел стадию бета, на очереди второй. Старт в следующий четверг, 25.11.21 в 19:30 МСК.

Курс будет посвящен тому, как работать с нашими финансовыми целями, чтобы собрать их воедино, ничего не потерять и достигнуть максимума в имеющихся условиях. А также работе с фундаментальной и очень недооцененной на сегодня финансовой целью – пенсионным планом.

📍 Мы воспользуемся популярной в проектном управлении техникой проведения спринтов и пройдем по тем основам, из которых появляются стены нашего будущего благополучия. Они расписаны на картинке ниже.

По ходу курса, который займет 1 месяц и продлится до 23.12.21, мы будем смотреть и слушать, читать и считать, общаться в группе и тет-а-тет.

📍В конце каждого спринта нас будет ждать определенный минимально жизнеспособный продукт (minimum viable product, MVP).

Каждый MVP будет нести для нас ценность сам по себе, и она будет расти с каждым новым спринтом, пока не превратится в итоговый результат курса.

💰 Таким результатом для нас станет расширенный финансовый план, включающий в себя, как минимум, две базовые и универсальные финансовые цели любого человека. И дополнит все это мое личное участие и живое общение в группе.

Курс идеально подходит тому, кто:

▪️ не имеет финансовых целей, но хочет это изменить

▪️ имеет финансовые цели, но сомневается в их достижении

▪️ никогда не задумывался о пенсии или считает, что это лишнее

▪️ не знает, как понять, где находится его уровень "достаточно"

▪️ не понимает, зачем нужен пенсионный план и как его составить или что с ним делать

И да, можно начать со второго курса, минуя первый. Это тоже работает!

Если вы узнали себя и хотите стать частью истории проекта «Горшочек, вари!» с пользой для собственного финансового благополучия – записывайтесь до следующего четверга через бота @wbr_feedback_bot.

Кто успел, того и тапки!

Одно важное условие: чтобы повысить вашу мотивацию и мою ответственность на 1 месяц проведения курса, участие в бета-тестировании символично-платное - 999 рублей.

В дальнейшем, после завершения бета-теста стоимость курса, естественно, окажется выше. Например, первый курс его участники оценили в среднем в 5000 рублей (а заплатили 499 🤑).

#цифры #канал #обучение

P.S. Запись на курс закончилась 🤷🏻♂️

{kind=link}

По понятиям: теория ментальных счетов

Мы уже как-то изучали с вами виды счетов. Но то были счета банковские. Оказывается, что ими дело не ограничивается. Внутри нашей головы, практически у каждого взрослого, есть свои собственные счета, ментальные.

Теория ментальных счетов (или ментального учета) – это концепция, согласно которой на принятие наших экономических решений влияет то, в каких условиях мы получили, хранили или использовали конкретные денежные средства.

Иными словами, мы распределяем свои доходы по определенным счетам, существующим исключительно в нашей голове. И от того, на каком ментальном счете лежат конкретные деньги, зависит то, как мы будем их тратить.

Именно за разработку и развитие этой теории в 2017 году Банк Швеции присудил премию по экономической науке (Нобелевскую премию) Ричарду Талеру – американскому экономисту. Он еще в 1970-ых годах описал «эффект обладания», а в 2015 году опубликовал в журнале The New York Times статью под названием «Если вы не Спок, то незначительные вещи важны с точки зрения экономического поведения».

Еще раз: каждый отдельный полученный нами рубль имеет свою собственную ценность.

Заработали деньги в проекте, который отнимал 24 часа 7 дней в неделю – это очень ценный рубль, его надо сберечь или использовать максимально эффективно. Нашли деньги на улице – это легкие деньги, их можно быстро потратить на какую-нибудь ерунду. Ни с того ни с сего выиграли в лотерею – можно побаловать себя роскошью.

Примеры из головы, но вы уже понимаете, что я имею ввиду, верно?

Это означает, что мы, люди, не относимся к деньгам рационально (и где-то мы уже это слышали). Мы недооцениваем взаимозаменяемость денег. Не важно, где и как были получены деньги – это все равно те же самые деньги, а не какие-то особенно ценные или, наоборот, менее важные. Они одинаковые.

🤦🏻♂️ Однако нееет.

На практике, у нас могут одновременно быть и сбережения, и потребительские кредиты на сопоставимую сумму. Мы делим свои инвестиционные портфели на «рисковую» и «безрисковую» часть. Относимся к налоговым вычетам, социальным выплатам, материнскому капиталу, как к подарку, а не как к части дохода (пусть и ситуативной).

🤔 У вас самих было нечто такое?

В общем, ментальный учет, частенько приводит к тому, что мы увеличиваем собственные расходы, принимаем нерациональные финансовые решения, путаемся в реальных деньгах, лежащих у нас на воображаемых счетах, и сбиваемся с пути к финансовой грамотности.

Выход есть: записывать, вести учет. И этот совет мы уже знаем на примере расходов, но работает он и для доходов. Особенно помогает автоматизация, в виде приложений. Там можно создавать виртуальные счета, соответствующие нашим ментальным – так быстрее и нагляднее можно увидеть иррациональные несовпадения и снизить количество неэффективных действий.

🙌🏻 Кстати, теория ментальных счетов дала импульс к развитию на западе государственных nudge-подразделений (nudge – подталкивание). Они стараются влиять на принятие нами решений, от неэффективных в пользу более рациональных.

Например, на горной дороге с лимитом скорости в 40 км/ч не помогут ни запрещающие знаки, ни лежачие полицейские, ни стенды со статистикой происшествий. Зато отлично сработает искусственное сужение дорожной полосы. Многие водители невольно начнут снижать скорость, стараясь в нее вписаться.

Казалось бы, где тут экономика? А вот! Бизнес специально создает нам условия для принятия иррациональных решений. А nudge-подразделения, возможно, помогут нам открыть на что-то глаза. Когда (и если) такая практика доберется и до нас.

#попонятиям

Мы уже как-то изучали с вами виды счетов. Но то были счета банковские. Оказывается, что ими дело не ограничивается. Внутри нашей головы, практически у каждого взрослого, есть свои собственные счета, ментальные.

Теория ментальных счетов (или ментального учета) – это концепция, согласно которой на принятие наших экономических решений влияет то, в каких условиях мы получили, хранили или использовали конкретные денежные средства.

Иными словами, мы распределяем свои доходы по определенным счетам, существующим исключительно в нашей голове. И от того, на каком ментальном счете лежат конкретные деньги, зависит то, как мы будем их тратить.

Именно за разработку и развитие этой теории в 2017 году Банк Швеции присудил премию по экономической науке (Нобелевскую премию) Ричарду Талеру – американскому экономисту. Он еще в 1970-ых годах описал «эффект обладания», а в 2015 году опубликовал в журнале The New York Times статью под названием «Если вы не Спок, то незначительные вещи важны с точки зрения экономического поведения».

Еще раз: каждый отдельный полученный нами рубль имеет свою собственную ценность.

Заработали деньги в проекте, который отнимал 24 часа 7 дней в неделю – это очень ценный рубль, его надо сберечь или использовать максимально эффективно. Нашли деньги на улице – это легкие деньги, их можно быстро потратить на какую-нибудь ерунду. Ни с того ни с сего выиграли в лотерею – можно побаловать себя роскошью.

Примеры из головы, но вы уже понимаете, что я имею ввиду, верно?

Это означает, что мы, люди, не относимся к деньгам рационально (и где-то мы уже это слышали). Мы недооцениваем взаимозаменяемость денег. Не важно, где и как были получены деньги – это все равно те же самые деньги, а не какие-то особенно ценные или, наоборот, менее важные. Они одинаковые.

🤦🏻♂️ Однако нееет.

На практике, у нас могут одновременно быть и сбережения, и потребительские кредиты на сопоставимую сумму. Мы делим свои инвестиционные портфели на «рисковую» и «безрисковую» часть. Относимся к налоговым вычетам, социальным выплатам, материнскому капиталу, как к подарку, а не как к части дохода (пусть и ситуативной).

🤔 У вас самих было нечто такое?

В общем, ментальный учет, частенько приводит к тому, что мы увеличиваем собственные расходы, принимаем нерациональные финансовые решения, путаемся в реальных деньгах, лежащих у нас на воображаемых счетах, и сбиваемся с пути к финансовой грамотности.

Выход есть: записывать, вести учет. И этот совет мы уже знаем на примере расходов, но работает он и для доходов. Особенно помогает автоматизация, в виде приложений. Там можно создавать виртуальные счета, соответствующие нашим ментальным – так быстрее и нагляднее можно увидеть иррациональные несовпадения и снизить количество неэффективных действий.

🙌🏻 Кстати, теория ментальных счетов дала импульс к развитию на западе государственных nudge-подразделений (nudge – подталкивание). Они стараются влиять на принятие нами решений, от неэффективных в пользу более рациональных.

Например, на горной дороге с лимитом скорости в 40 км/ч не помогут ни запрещающие знаки, ни лежачие полицейские, ни стенды со статистикой происшествий. Зато отлично сработает искусственное сужение дорожной полосы. Многие водители невольно начнут снижать скорость, стараясь в нее вписаться.

Казалось бы, где тут экономика? А вот! Бизнес специально создает нам условия для принятия иррациональных решений. А nudge-подразделения, возможно, помогут нам открыть на что-то глаза. Когда (и если) такая практика доберется и до нас.

#попонятиям

О том, что делать с валютой в личных финансах

Вы просили меня напомнить про старт моих бесплатных вебинаров в Школе Московской Биржи – так вот, напоминаю 🙌🏻

С 19:15 до 21:15 по московскому времени 23 ноября, сегодня, в Школе пройдет мой авторский (и бесплатный) вебинар, посвященный валютным аспектам в личных финансах.

На нем вы научитесь:

📍 различать стратегии работы с валютой

📍 подбирать стратегию работы с валютой для себя

📍 понимать, как, когда и где покупать/продавать валюту

📍 понимать свои валютные риски

📍 снижать свои валютные риски

Мастер-класс особенно подойдет тем, кто не имеет опыта работы с валютой, не уверен в своем понимании валютных рисков, все еще покупает доллары в банке или в обменнике, интересуется или уже осуществляет сбережения в валюте.

И да, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 23 ноября в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12016

Буду ждать! 🤗

#валюта #материалы #обучение

P.S. В комментарии добавлю скрины отзывов с прошлого раза 👇🏻

Вы просили меня напомнить про старт моих бесплатных вебинаров в Школе Московской Биржи – так вот, напоминаю 🙌🏻

С 19:15 до 21:15 по московскому времени 23 ноября, сегодня, в Школе пройдет мой авторский (и бесплатный) вебинар, посвященный валютным аспектам в личных финансах.

На нем вы научитесь:

📍 различать стратегии работы с валютой

📍 подбирать стратегию работы с валютой для себя

📍 понимать, как, когда и где покупать/продавать валюту

📍 понимать свои валютные риски

📍 снижать свои валютные риски

Мастер-класс особенно подойдет тем, кто не имеет опыта работы с валютой, не уверен в своем понимании валютных рисков, все еще покупает доллары в банке или в обменнике, интересуется или уже осуществляет сбережения в валюте.

И да, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 23 ноября в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12016

Буду ждать! 🤗

#валюта #материалы #обучение

P.S. В комментарии добавлю скрины отзывов с прошлого раза 👇🏻

О том, что такое альтернативные инвестиции

Встречайте юбилейный, двадцатый выпуск нашего подкаста, который расскажет о том, что такое альтернативные инвестиции и как они работают.

Рэй Далио, редкие вина, драгоценности, Стэнфорд и Принстон, фигурки Lego, специфика альтернативных инвестиций и алгоритмизированные хедж-фонды. А еще про то, с какой суммы можно войти на этот рынок и сколько могли заработать нетрадиционные инвесторы (чтобы это ни значило) за последние 10 лет.

#канал #подкаст

P.S. Подробнее о сомнительных финансовых конторах, включая псевдо хедж-фонды, здесь.

Встречайте юбилейный, двадцатый выпуск нашего подкаста, который расскажет о том, что такое альтернативные инвестиции и как они работают.

Рэй Далио, редкие вина, драгоценности, Стэнфорд и Принстон, фигурки Lego, специфика альтернативных инвестиций и алгоритмизированные хедж-фонды. А еще про то, с какой суммы можно войти на этот рынок и сколько могли заработать нетрадиционные инвесторы (чтобы это ни значило) за последние 10 лет.

#канал #подкаст

P.S. Подробнее о сомнительных финансовых конторах, включая псевдо хедж-фонды, здесь.

{kind=link}

О том, каков реальный доход нашего труда

Вероятно, мы уже считали, какую сумму зарабатываем за 1 час своего труда, т.е. из тех доходов, что составляют трудовой и премиальный денежные потоки. Но правильно ли?

Кстати, в некоторых странах, в отличие от России и стран СНГ, принято использовать уровни заработной платы не за месяц, а за год (в Англии) или за час (в США). При этом в Америке часто оплата за час используется в контексте не самого квалифицированного труда, а за год, наоборот, для высокооплачиваемых профессий или позиций.

🔢 Возьмем сумму трудового и премиального денежных потоков за год. Главное, не спутать их с другими. Затем разделим ее на 12 месяцев. Затем снова разделим на 168 рабочих часов, если мы работаем по 8 часов 21 день в месяц в среднем (т.е. 5 дней в неделю). Если у нас другой график, то расчеты немного изменятся, но суть будет та же.

В результате, мы, якобы, получим стоимость 1 часа нашего труда – доход, который он нам приносит. Почему «якобы»?

Ну.. хотя бы потому, что по пути мы, скорее всего, забыли про налоги. Упс! Если вычесть НДФЛ, цифры станут реалистичнее. Кроме этого, вряд ли мы всегда работаем 8 часов, никогда не задерживаясь.

Но, по правде говоря, дело совсем не в этом.

Наша жизнь не строится из действий, взятых отдельно. Все они зависят друг от друга. Работа (на себя или по найму) – в том числе, влияет на все остальное. Поэтому при расчете стоит делить не на рабочие часы, а на ВСЁ время, и рабочее, и не рабочее.

Кому ни разу не требовалось отдохнуть от работы в субботу и воскресенье (или еще раньше, вечером в пятницу)? Кто ни разу не был в отпуске или на больничном? И кто оказался там безо всякой связи с работой?

📍Поэтому первое – делим сумму годовых денежных потоков (учитывая налоги) на 8 760 часов (365 дней по 24 часа в каждом). Цифра уже получится меньше, т.к. с математикой трудно спорить.

Но и это еще не все. Часто бывает так, что сама работа требует от нас затрат. Просто само ее наличие.

Например, мы тратим деньги на дорогу до места работы (несмотря на пандемию, далеко не все перешли на удаленку). Часто нам требуется определенная одежда, как по виду (бизнес-стиль для офиса), так и по статусу (например, для руководства выше среднего звена). Иногда не только одежда, но и другие атрибуты: машина (+бензин, содержание, парковка и пр.), часы, техника и пр. Питание – тоже важная часть. Находясь в офисе или в рабочем процессе, мы порой вынуждены питаться так, как доступно: дорого, невкусно, мало (или много) и быстро. Заказывать доставку, вместо того, что сходить пешком, наконец.

📍У каждого по-своему, но идею вы поняли. Подумаем, какие еще сферы требуют прямых затрат (и каких), связанных именно с нашей работой.Если у вас уже есть категории трат и учет бюджета - будет просто.

Необходимость отдохнуть от работы в баре/магазине на выходных? Затраты на отвлекающие развлечения (подписка на сериалы – здесь же, кстати), на отпуск/релакс, на восстановление здоровья или психики? Профессиональная помощь по дому, с детьми, с ремонтом и т.п. – потому что на это нет своего времени?

📍Если каждую такую мелочь оценить в деньгах (проще всего сделать это в среднем за месяц), а затем сложить все вместе, получится сумма расходов, которая возникает исключительно из-за того, как/где/что мы работаем. Поэтому ее надо бы вычесть из нашего номинального дохода – ведь по факту мы ей не располагаем.

Это значит, что сумма дохода от 1 часа нашего труда снова уменьшится. Причем, возможно, таким образом, что повергнет вас в настоящий шок.

120 рублей за 1 час моего времени?! Это при месячной зарплате больше 100 тыс.р.?!

Ага. Вот он, реальный доход от нашего труда, проходим и знакомимся. Тем более, что и на этом такое наше знакомство, увы, не закончится. Не-а!

#доходы

P.S. Если хотите, напишите в комментариях сумму дохода за 1 час труда до и после предложенных корректировок 👇🏻

Вероятно, мы уже считали, какую сумму зарабатываем за 1 час своего труда, т.е. из тех доходов, что составляют трудовой и премиальный денежные потоки. Но правильно ли?

Кстати, в некоторых странах, в отличие от России и стран СНГ, принято использовать уровни заработной платы не за месяц, а за год (в Англии) или за час (в США). При этом в Америке часто оплата за час используется в контексте не самого квалифицированного труда, а за год, наоборот, для высокооплачиваемых профессий или позиций.

🔢 Возьмем сумму трудового и премиального денежных потоков за год. Главное, не спутать их с другими. Затем разделим ее на 12 месяцев. Затем снова разделим на 168 рабочих часов, если мы работаем по 8 часов 21 день в месяц в среднем (т.е. 5 дней в неделю). Если у нас другой график, то расчеты немного изменятся, но суть будет та же.

В результате, мы, якобы, получим стоимость 1 часа нашего труда – доход, который он нам приносит. Почему «якобы»?

Ну.. хотя бы потому, что по пути мы, скорее всего, забыли про налоги. Упс! Если вычесть НДФЛ, цифры станут реалистичнее. Кроме этого, вряд ли мы всегда работаем 8 часов, никогда не задерживаясь.

Но, по правде говоря, дело совсем не в этом.

Наша жизнь не строится из действий, взятых отдельно. Все они зависят друг от друга. Работа (на себя или по найму) – в том числе, влияет на все остальное. Поэтому при расчете стоит делить не на рабочие часы, а на ВСЁ время, и рабочее, и не рабочее.

Кому ни разу не требовалось отдохнуть от работы в субботу и воскресенье (или еще раньше, вечером в пятницу)? Кто ни разу не был в отпуске или на больничном? И кто оказался там безо всякой связи с работой?

📍Поэтому первое – делим сумму годовых денежных потоков (учитывая налоги) на 8 760 часов (365 дней по 24 часа в каждом). Цифра уже получится меньше, т.к. с математикой трудно спорить.

Но и это еще не все. Часто бывает так, что сама работа требует от нас затрат. Просто само ее наличие.

Например, мы тратим деньги на дорогу до места работы (несмотря на пандемию, далеко не все перешли на удаленку). Часто нам требуется определенная одежда, как по виду (бизнес-стиль для офиса), так и по статусу (например, для руководства выше среднего звена). Иногда не только одежда, но и другие атрибуты: машина (+бензин, содержание, парковка и пр.), часы, техника и пр. Питание – тоже важная часть. Находясь в офисе или в рабочем процессе, мы порой вынуждены питаться так, как доступно: дорого, невкусно, мало (или много) и быстро. Заказывать доставку, вместо того, что сходить пешком, наконец.

📍У каждого по-своему, но идею вы поняли. Подумаем, какие еще сферы требуют прямых затрат (и каких), связанных именно с нашей работой.Если у вас уже есть категории трат и учет бюджета - будет просто.

Необходимость отдохнуть от работы в баре/магазине на выходных? Затраты на отвлекающие развлечения (подписка на сериалы – здесь же, кстати), на отпуск/релакс, на восстановление здоровья или психики? Профессиональная помощь по дому, с детьми, с ремонтом и т.п. – потому что на это нет своего времени?

📍Если каждую такую мелочь оценить в деньгах (проще всего сделать это в среднем за месяц), а затем сложить все вместе, получится сумма расходов, которая возникает исключительно из-за того, как/где/что мы работаем. Поэтому ее надо бы вычесть из нашего номинального дохода – ведь по факту мы ей не располагаем.

Это значит, что сумма дохода от 1 часа нашего труда снова уменьшится. Причем, возможно, таким образом, что повергнет вас в настоящий шок.

120 рублей за 1 час моего времени?! Это при месячной зарплате больше 100 тыс.р.?!

Ага. Вот он, реальный доход от нашего труда, проходим и знакомимся. Тем более, что и на этом такое наше знакомство, увы, не закончится. Не-а!

#доходы

P.S. Если хотите, напишите в комментариях сумму дохода за 1 час труда до и после предложенных корректировок 👇🏻

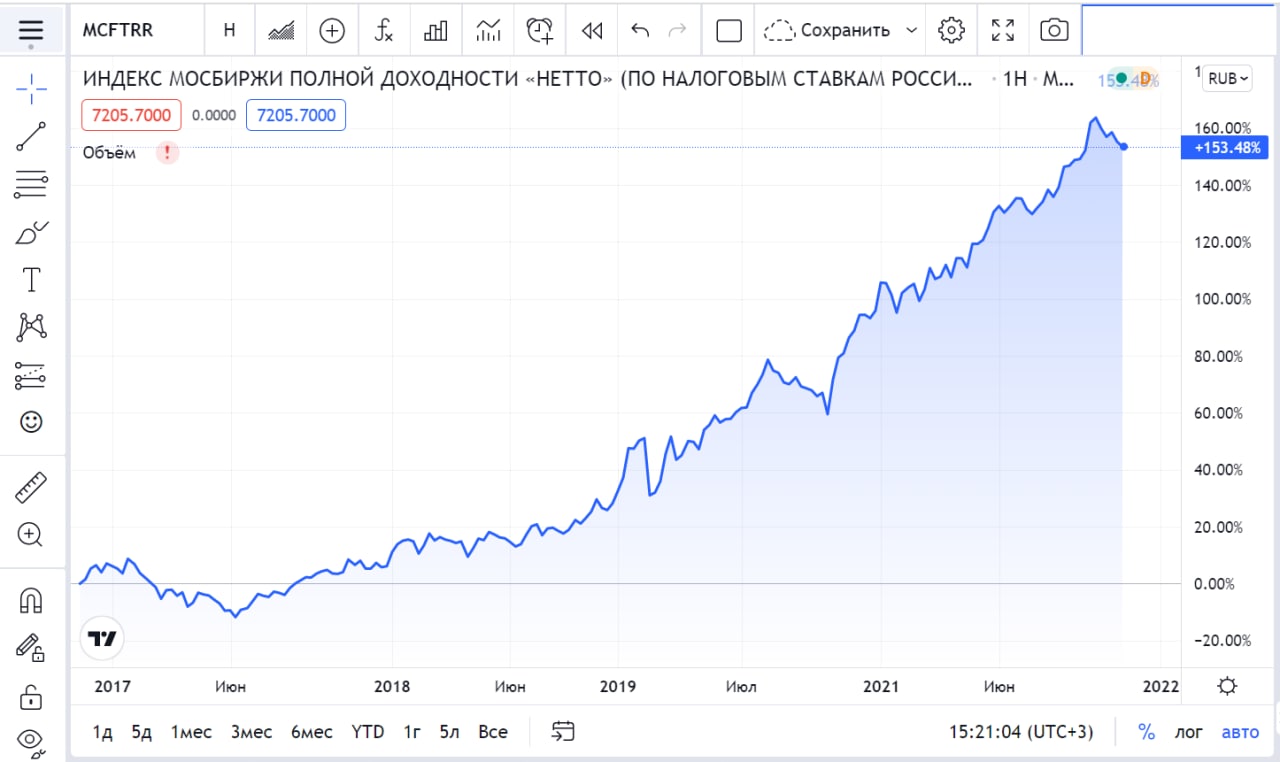

Цифровая пятница: о том, какова настоящая средняя доходность

🤦🏻♂️ 5,4%

составила средняя доходность инвестиций россиян в фондовый рынок за последние 5 лет, по данным экспертов РАНХиГС, как сообщают Известия. При этом доходность депозитов за тот же период была больше – 5,97%, а среднегодовой уровень (официальной) инфляции был равен 4,2%.

Обычно принято брать за ориентир потенциальной доходности фондового рынка индекс широкого рынка, в России – индекс Московской биржи. Он показывает, как изменяется рынок в целом и соответствует ожидаемой доходности для индексного инвестирования или для неагрессивных инвестиционных портфелей, владельцы которых готовы к рыночным просадкам.

Так вот, по данным с платформы TradingView на 19.11.21 индекс Московской биржи за последние 5 лет вырос на 91,5%, а полная доходность «нетто» (с учетом реинвестирования дивидендов и вычета налогов по ставкам для российских компаний) - составила целых 153,48%.

Это значит, что, просто купив ETF на индекс Московской биржи, инвестор в среднем заработал бы почти в 17 раз больше.

🤦🏻♂️ В 17 раз, Карл!

И это без необходимости что-то анализировать, докупать, продавать, проверять и т.п. И, естественно, с принятием соответствующих рыночных рисков и рыночной просадки портфеля.

Похоже, что ни о какой рациональности речи и быть не может. Все хотят хлеба и зрелищ, забывая, что сами являются участниками этой «арены», причем за свой собственный хлеб, а не за призовой.

#цифры

P.S. Интересно еще и то, что в исследовании отмечается повышенная опасность потерять деньги из-за действующих моделей брокерской деятельности, которые направлены в первую очередь на клиентов, интересующихся спекулятивной активностью и инвестициями в высокорискованные инструменты.

🤦🏻♂️ 5,4%

составила средняя доходность инвестиций россиян в фондовый рынок за последние 5 лет, по данным экспертов РАНХиГС, как сообщают Известия. При этом доходность депозитов за тот же период была больше – 5,97%, а среднегодовой уровень (официальной) инфляции был равен 4,2%.

Обычно принято брать за ориентир потенциальной доходности фондового рынка индекс широкого рынка, в России – индекс Московской биржи. Он показывает, как изменяется рынок в целом и соответствует ожидаемой доходности для индексного инвестирования или для неагрессивных инвестиционных портфелей, владельцы которых готовы к рыночным просадкам.

Так вот, по данным с платформы TradingView на 19.11.21 индекс Московской биржи за последние 5 лет вырос на 91,5%, а полная доходность «нетто» (с учетом реинвестирования дивидендов и вычета налогов по ставкам для российских компаний) - составила целых 153,48%.

Это значит, что, просто купив ETF на индекс Московской биржи, инвестор в среднем заработал бы почти в 17 раз больше.

🤦🏻♂️ В 17 раз, Карл!

И это без необходимости что-то анализировать, докупать, продавать, проверять и т.п. И, естественно, с принятием соответствующих рыночных рисков и рыночной просадки портфеля.

Похоже, что ни о какой рациональности речи и быть не может. Все хотят хлеба и зрелищ, забывая, что сами являются участниками этой «арены», причем за свой собственный хлеб, а не за призовой.

#цифры

P.S. Интересно еще и то, что в исследовании отмечается повышенная опасность потерять деньги из-за действующих моделей брокерской деятельности, которые направлены в первую очередь на клиентов, интересующихся спекулятивной активностью и инвестициями в высокорискованные инструменты.

{kind=link}

По понятиям: доход, выручка, прибыль

Когда мы впервые обсуждали доходность, я писал, что «в общем смысле это прибыль или доход в результате каких-либо действий с какой-то начальной суммой». Но вот с тем, что такое доход и прибыль (а еще выручка), как это ни странно, часто возникают неточности. О них и поговорим сегодня.

В общем смысле доход – это полученные в результате какой-либо деятельности или процесса денежные средства или материальные ценности.

При этом в разных источниках можно прочитать, что, среди прочего, доходом для юридического лица будет его выручка, а предпринимателю доход приносит, в том числе, его прибыль.

В результате может сложиться мнение, что доход, выручка и прибыль – это одно и то же. Но такой вывод будет ошибочным.

Выручка – это сумма доходов (обычно юридического лица), полученных от основной деятельности, например, от реализации товаров, оказания услуг, осуществления работ.

Иными словами, выручка, например, пекарни – это сумма доходов, полученных от ее продаж: хлеба, кофе, выпечки и т.д. Пока все просто, верно? Выручка – это доход.

Но уже сейчас можно заметить, что выручка для организации – это хоть и основной, но лишь один из видов дохода. Потому что та же пекарня может получать иные виды доходов, например, от сдачи части своего помещения в аренду, продажи своей франшизы и т.п.

📍Поэтому первое важное замечание: выручка – это основной, но часто не единственный, вид дохода, который получает юридическое лицо.

Однако для нашей гипотетической пекарни важнее выручки будет прибыль.

Прибыль – это сумма доходов, полученных в итоге осуществления деятельности, т.е. положительная суммарная разница между всеми полученными доходами и всеми понесенными расходами.

Если наша пекарня имеет выручку 1 млн рублей в месяц (и других доходов у нее нет), а при этом на осуществление своей деятельности в сумме тратит 1 млн рублей (скажем, на аренду, зарплату, закупку сырья, оплату воды, света и т.д.), то ее прибыль будет равна нулю. Доход (выручка) есть, а прибыли нет.

В бухгалтерском учете, кстати, прибыль бывает разной: валовой (когда из выручки вычитается себестоимость производства), операционной (когда из валовой вычитаются операционные расходы), балансовой (когда из операционной вычитают расходы по неосновной деятельности, например, по штрафам) и, наконец, чистой (когда из балансовой вычитают налоги).

Именно чистая прибыль и является итоговым финансовым и экономическим результатом деятельности.

📍Отсюда второе важное замечание: фактическая прибыль чаще всего меньше полученной выручки.

Хорошо, скажете вы, а причем тут личные финансы и финансовая грамотность? В лучшем случае тянет на расширение кругозора.

А вот! Не все так просто 😉

И дело даже не в том, что для индивидуальных предпринимателей личная финансовая грамотность очень тесно переплетается с их профессиональной деятельностью и корпоративными финансами.

Почему-то, рассматривая юридические лица, мы понимаем (теперь) различия в доходе, выручке и прибыли. Знаем, что есть какие-то расходы, себестоимость и затраты, которые даже при наличии дохода могут обнулять прибыль.

Но когда мы думаем о самих себе, такие мысли не приходят к нам в голову. А ведь получаемый нами доход, например, заработная плата – это и есть выручка. А что же тогда будет прибылью?

📍Таким образом, третье замечание: далеко не всегда то, что мы считаем своим доходом, совпадает с фактическим результатом нашей деятельности.

Об этом и был пост на прошлой неделе, где мы высчитывали реальный доход (т.е. прибыль) нашего труда. И скоро мы продолжим развивать эту мысль.

Спасибо, что варитесь в Горшочке 🍯

#попонятиям

Когда мы впервые обсуждали доходность, я писал, что «в общем смысле это прибыль или доход в результате каких-либо действий с какой-то начальной суммой». Но вот с тем, что такое доход и прибыль (а еще выручка), как это ни странно, часто возникают неточности. О них и поговорим сегодня.

В общем смысле доход – это полученные в результате какой-либо деятельности или процесса денежные средства или материальные ценности.

При этом в разных источниках можно прочитать, что, среди прочего, доходом для юридического лица будет его выручка, а предпринимателю доход приносит, в том числе, его прибыль.

В результате может сложиться мнение, что доход, выручка и прибыль – это одно и то же. Но такой вывод будет ошибочным.

Выручка – это сумма доходов (обычно юридического лица), полученных от основной деятельности, например, от реализации товаров, оказания услуг, осуществления работ.

Иными словами, выручка, например, пекарни – это сумма доходов, полученных от ее продаж: хлеба, кофе, выпечки и т.д. Пока все просто, верно? Выручка – это доход.

Но уже сейчас можно заметить, что выручка для организации – это хоть и основной, но лишь один из видов дохода. Потому что та же пекарня может получать иные виды доходов, например, от сдачи части своего помещения в аренду, продажи своей франшизы и т.п.

📍Поэтому первое важное замечание: выручка – это основной, но часто не единственный, вид дохода, который получает юридическое лицо.

Однако для нашей гипотетической пекарни важнее выручки будет прибыль.

Прибыль – это сумма доходов, полученных в итоге осуществления деятельности, т.е. положительная суммарная разница между всеми полученными доходами и всеми понесенными расходами.

Если наша пекарня имеет выручку 1 млн рублей в месяц (и других доходов у нее нет), а при этом на осуществление своей деятельности в сумме тратит 1 млн рублей (скажем, на аренду, зарплату, закупку сырья, оплату воды, света и т.д.), то ее прибыль будет равна нулю. Доход (выручка) есть, а прибыли нет.

В бухгалтерском учете, кстати, прибыль бывает разной: валовой (когда из выручки вычитается себестоимость производства), операционной (когда из валовой вычитаются операционные расходы), балансовой (когда из операционной вычитают расходы по неосновной деятельности, например, по штрафам) и, наконец, чистой (когда из балансовой вычитают налоги).

Именно чистая прибыль и является итоговым финансовым и экономическим результатом деятельности.

📍Отсюда второе важное замечание: фактическая прибыль чаще всего меньше полученной выручки.

Хорошо, скажете вы, а причем тут личные финансы и финансовая грамотность? В лучшем случае тянет на расширение кругозора.

А вот! Не все так просто 😉

И дело даже не в том, что для индивидуальных предпринимателей личная финансовая грамотность очень тесно переплетается с их профессиональной деятельностью и корпоративными финансами.

Почему-то, рассматривая юридические лица, мы понимаем (теперь) различия в доходе, выручке и прибыли. Знаем, что есть какие-то расходы, себестоимость и затраты, которые даже при наличии дохода могут обнулять прибыль.

Но когда мы думаем о самих себе, такие мысли не приходят к нам в голову. А ведь получаемый нами доход, например, заработная плата – это и есть выручка. А что же тогда будет прибылью?

📍Таким образом, третье замечание: далеко не всегда то, что мы считаем своим доходом, совпадает с фактическим результатом нашей деятельности.

Об этом и был пост на прошлой неделе, где мы высчитывали реальный доход (т.е. прибыль) нашего труда. И скоро мы продолжим развивать эту мысль.

Спасибо, что варитесь в Горшочке 🍯

#попонятиям

О том, что делать с валютой частному инвестору

И вновь, напоминаю 🙌🏻

Сегодня, с 19:15 до 21:15 по московскому времени в Школе Московской Биржи пройдет мой авторский (и бесплатный) вебинар, посвященный валютным аспектам в частном инвестировании.

На нем вы научитесь:

📍 выбирать брокера для целей конверсионных операций

📍 читать валютные пары, котировки и биржевой стакан

📍 корректно инвестировать в валютные ETF

📍 оценивать налоги, возникающие при осуществлении конверсионных операций

Мастер-класс особенно подойдет тем, кто не имеет опыта работы с валютой, но интересуется инвестициями в валюте или только начал ими заниматься.

Как и обычно, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все то, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 30 ноября в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12015

Буду ждать! 🤗

#валюта #материалы #обучение

И вновь, напоминаю 🙌🏻

Сегодня, с 19:15 до 21:15 по московскому времени в Школе Московской Биржи пройдет мой авторский (и бесплатный) вебинар, посвященный валютным аспектам в частном инвестировании.

На нем вы научитесь:

📍 выбирать брокера для целей конверсионных операций

📍 читать валютные пары, котировки и биржевой стакан

📍 корректно инвестировать в валютные ETF

📍 оценивать налоги, возникающие при осуществлении конверсионных операций

Мастер-класс особенно подойдет тем, кто не имеет опыта работы с валютой, но интересуется инвестициями в валюте или только начал ими заниматься.

Как и обычно, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все то, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 30 ноября в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12015

Буду ждать! 🤗

#валюта #материалы #обучение

#среда

Как думаете, какую сумму в среднем за месяц тратит на платные подписки большинство (почти 50 %) жителей России?

Как думаете, какую сумму в среднем за месяц тратит на платные подписки большинство (почти 50 %) жителей России?

Anonymous Quiz

11%

100

27%

300

34%

500

28%

700

О том, как использовать знания о реальном доходе

Прежде чем ещё углубиться в изучение реальной стоимости нашего труда, давайте определим, как минимум, три практических способа для того, где нам такие знания могут понадобиться. Ну кроме банального любопытства, конечно!

Для следующих действий мы можем использовать (и часто поступаем именно так) формальный доход от нашего труда. Но реальные цифры делают картину более правдоподобной и соответствующей реальной жизни.

📍Прежде всего, понимание прибыли, получаемой от собственного труда, позволяет лучше оценивать стоимость своего времени.

В тех случаях, когда речь заходит о каком-то занятии, особенно связанном с деньгами, мы можем оценить – насколько это соответствует нашему привычному уровню. И, соответственно, принять решение – заниматься этим или отказаться.

Например, вам предлагают подработку. Или какую-то услугу в обмен на вознаграждение. Или вы сами хотите оказывать какие-то услуги «по времени». Или вас просто просят потратить какое-то время, которое вы могли бы использовать для основной деятельности. Да и в целом на остальную жизнь. Теперь у него есть ориентир по стоимости. Не зря же состоятельные люди говорят, что «мое время стоит денег». Это действительно так.

Это, конечно же, только экономический критерий. Кроме него будут и другие факторы: психология, эмоции, нематериальные выгоды или обязательства. Но раз уж цифры можно «потрогать», то пусть у нас будут и цифры. В них меньше субъективности и поэтому они могут иметь решающее значение.

📍Второй момент вытекает напрямую из первого. Если мы можем оценивать какую-то свою деятельность (любую), то давайте делать это с работой.

Выбирая между прежним и новым местом работы, трудом по найму или на себя, мы чаще всего ориентируемся на формальный или номинальный доход (т.е. на выручку, если понимаете, о чем я). А про реальный почему-то склонны забывать.

Переезд из любого другого города в Москву по работе неразрывно приведет к росту затрат на жилье, питание, социальную и культурную жизнь. И, по идее, мы должны ожидать сопоставимого роста в зарплате ДОПОЛНИТЕЛЬНО к росту в той же самой зарплате, который связан не с фактом переезда, а с фактом профессиональных изменений (например, повышения).

Пример выше интуитивно понятен многим. Но чем отличается смена работы на «московскую» от смены работы на другую, но в своем же городе? Да ничем, кроме географии. Каждый раз стоит учитывать все расходы, связанные непосредственно с самим фактом нашего труда. Чтобы сравнивать не номинальные, а реальные цифры.

Причем можно выбрать работу попроще (и с меньшим окладом), но получить бОльшую прибыль за счет того, что «уйдут» расходы, привязанные к такой работе. Думали о таком?

Кстати, дело не ограничивается только работой – смена места жительства, выбор средства передвижения, способа питания и закупки продуктов – все это меняет баланс расходов и конечный результат – нашу прибыль.

📍Ну и, наконец, еще один практический способ использования наших новых знаний. Я уже упоминал его ранее в топике о расходах.

Если мы знаем, сколько «стоит» час нашего труда, то можем переводить цены своих покупок, особенно больших, импульсивных или «сомнительных», из рублей в часы. Иногда это будет похоже на холодный душ. Очень холодный.

Ведь в таком случае, некоторые расходы превращаются из «всего лишь по цене чашки кофе!» в «целых три часа моей жизни!». Причем буквально. Задумайтесь: всё, чем мы обладаем (то, что было нами приобретено на доходы от нашего труда), это реально потраченные нами часы, дни, месяцы и даже годы нашей физической жизни.

А впрочем, разговоры о времени у нас еще впереди..

#доходы

Прежде чем ещё углубиться в изучение реальной стоимости нашего труда, давайте определим, как минимум, три практических способа для того, где нам такие знания могут понадобиться. Ну кроме банального любопытства, конечно!

Для следующих действий мы можем использовать (и часто поступаем именно так) формальный доход от нашего труда. Но реальные цифры делают картину более правдоподобной и соответствующей реальной жизни.

📍Прежде всего, понимание прибыли, получаемой от собственного труда, позволяет лучше оценивать стоимость своего времени.

В тех случаях, когда речь заходит о каком-то занятии, особенно связанном с деньгами, мы можем оценить – насколько это соответствует нашему привычному уровню. И, соответственно, принять решение – заниматься этим или отказаться.

Например, вам предлагают подработку. Или какую-то услугу в обмен на вознаграждение. Или вы сами хотите оказывать какие-то услуги «по времени». Или вас просто просят потратить какое-то время, которое вы могли бы использовать для основной деятельности. Да и в целом на остальную жизнь. Теперь у него есть ориентир по стоимости. Не зря же состоятельные люди говорят, что «мое время стоит денег». Это действительно так.

Это, конечно же, только экономический критерий. Кроме него будут и другие факторы: психология, эмоции, нематериальные выгоды или обязательства. Но раз уж цифры можно «потрогать», то пусть у нас будут и цифры. В них меньше субъективности и поэтому они могут иметь решающее значение.

📍Второй момент вытекает напрямую из первого. Если мы можем оценивать какую-то свою деятельность (любую), то давайте делать это с работой.

Выбирая между прежним и новым местом работы, трудом по найму или на себя, мы чаще всего ориентируемся на формальный или номинальный доход (т.е. на выручку, если понимаете, о чем я). А про реальный почему-то склонны забывать.

Переезд из любого другого города в Москву по работе неразрывно приведет к росту затрат на жилье, питание, социальную и культурную жизнь. И, по идее, мы должны ожидать сопоставимого роста в зарплате ДОПОЛНИТЕЛЬНО к росту в той же самой зарплате, который связан не с фактом переезда, а с фактом профессиональных изменений (например, повышения).

Пример выше интуитивно понятен многим. Но чем отличается смена работы на «московскую» от смены работы на другую, но в своем же городе? Да ничем, кроме географии. Каждый раз стоит учитывать все расходы, связанные непосредственно с самим фактом нашего труда. Чтобы сравнивать не номинальные, а реальные цифры.

Причем можно выбрать работу попроще (и с меньшим окладом), но получить бОльшую прибыль за счет того, что «уйдут» расходы, привязанные к такой работе. Думали о таком?

Кстати, дело не ограничивается только работой – смена места жительства, выбор средства передвижения, способа питания и закупки продуктов – все это меняет баланс расходов и конечный результат – нашу прибыль.

📍Ну и, наконец, еще один практический способ использования наших новых знаний. Я уже упоминал его ранее в топике о расходах.

Если мы знаем, сколько «стоит» час нашего труда, то можем переводить цены своих покупок, особенно больших, импульсивных или «сомнительных», из рублей в часы. Иногда это будет похоже на холодный душ. Очень холодный.

Ведь в таком случае, некоторые расходы превращаются из «всего лишь по цене чашки кофе!» в «целых три часа моей жизни!». Причем буквально. Задумайтесь: всё, чем мы обладаем (то, что было нами приобретено на доходы от нашего труда), это реально потраченные нами часы, дни, месяцы и даже годы нашей физической жизни.

А впрочем, разговоры о времени у нас еще впереди..

#доходы

Цифровая пятница: о том, что скрывается за безналичными

💳 5

транзакций – таково минимальное количество платежей по картам, которые могут рассказать про образ жизни их владельцев, сообщает нам специальный фильм от компании Visa.

Кого-то это обрадует, кого-то, наоборот, огорчит, но цифровизация и большие данные – это будущее, как ни крути.

Сам же фильм за полчаса рассказывает нам о том, что на самом деле скрывается за платежами, переводами и приемами платежей, которые происходят по картам. Полезно для расширения кругозора и понимания того, как работают электронные (пока еще не цифровые) деньги.

#цифры #материалы

💳 5

транзакций – таково минимальное количество платежей по картам, которые могут рассказать про образ жизни их владельцев, сообщает нам специальный фильм от компании Visa.

Кого-то это обрадует, кого-то, наоборот, огорчит, но цифровизация и большие данные – это будущее, как ни крути.

Сам же фильм за полчаса рассказывает нам о том, что на самом деле скрывается за платежами, переводами и приемами платежей, которые происходят по картам. Полезно для расширения кругозора и понимания того, как работают электронные (пока еще не цифровые) деньги.

#цифры #материалы

Какими картами пользуетесь? (можно выбрать несколько)

Anonymous Poll

75%

Visa

76%

Master Card

38%

МИР

1%

Прочие

2%

Не пользуюсь картой совсем

По понятиям: маржа, маржинальность и наценка

После изучения отличий между выручкой и прибылью стоит вспомнить и про маржу с наценкой. В этих понятиях, как правило, еще проще запутаться без подготовки.

📍Маржа – это разница между ценой и себестоимостью чего-либо.

Ее можно считать как в абсолютных величинах (например, в рублях), так и в относительных (в процентах). При этом в абсолютном значении маржа очень похожа на прибыль, однако фактическая прибыль (например, чистая) получается после того, как из маржи вычитаются разные обязательные расходы, включая налоги. Поэтому разница есть.

Вместо слова «маржа» еще используется термин «маржинальность» - они, по сути, являются синонимами. Сложилось так, что под маржинальностью чаще всего имеют относительную маржу, то есть ее величину в процентах.

Чтобы рассчитать маржу в абсолютных значениях нужно всего лишь вычесть из цены себестоимость. А в относительных – дополнительно разделить полученный результат на цену и перевести в проценты. Как видим, ничего сложного. Но в этом расчете кроется отличие с понятием «наценки».

📍Многие привыкли считать наценкой как раз-таки разницу между ценой и себестоимостью. Но правильный расчет наценки другой: сначала из цены вычитается себестоимость и затем все это делится на себестоимость. Заметьте – не на цену, как для расчета маржи, а на себестоимость.

В итоге получается, что маржа никогда не сможет быть выше 100% (чисто математически), в то время как наценка может быть любой – зависит от востребованности товара/услуги (или жадности продавца). Поэтому сравнение выгодности товаров/услуг эффективнее проводить по их наценке.

📍Тем не менее, на рынке существует так называемое рыночное ожидание маржинальности (а чаще всего наценки) – сколько можно заработать на том или ином рынке. Такой подход удобен для сравнения – ведь каждый товар, рынок, канал сбыта, покупатель и т.д. имеют свою маржинальность.

И бизнес, например, как правило стремится увеличивать либо обороты для низкомаржинальных товаров, либо целевые продажи товаров с высокой маржой, т.к. в итоге эти стратегии приносят больше чистой прибыли.

Бытовая химия, бакалея или детское питание, в общем многие товары первой необходимости – это низкомаржинальные примеры, наценка там порядка 10-20%, плюс высокая конкуренция. Электроника, стройматериалы или бытовая техника – уже среднемаржинальный сегмент. Такие товары продаются не так часто, но зато имеют более высокую наценку, около 50%. Высокомаржинальные товары обычно относятся к потреблению на уровне комфорт-плюс: брендовые вещи, ювелирные украшения, услуги фотографа. Наценка там может быть и больше 100-200%.

▶️ Формально знание того, что такое маржа, маржинальность и наценка – это скорее всего про широкий кругозор даже не в финансах, а микроэкономике (брррр 🙈). Но если переложить теорию на практику, т.е. на самих себя, можно попробовать уточнить свое собственное экономическое поведение.

Насколько маржинален тот вид трудовой деятельности, которым мы занимаемся?

Если их несколько, какой имеет более высокую наценку?

Можем ли мы изменить приоритеты между ними?

Как правильно установить наценку на свои услуги/товары/работы? Каков ее средний уровень?

Я стремлюсь делать много того, что имеет низкую маржу, т.е. увеличивать оборот? Зачем?

Или я стараюсь делать редко, но метко то, у чего самая большая наценка?

Ведь, к сожалению, если для компаний стратегия с увеличением оборотов на низкомаржинальных товарах работает (вспомните блошиные рынки или Алиэкспресс), то для обычных граждан такой выбор в трудовой деятельности оказывается изматывающим и неэффективным. Прямо как в песне группы АнимациЯ про родину.

#попонятиям

После изучения отличий между выручкой и прибылью стоит вспомнить и про маржу с наценкой. В этих понятиях, как правило, еще проще запутаться без подготовки.

📍Маржа – это разница между ценой и себестоимостью чего-либо.

Ее можно считать как в абсолютных величинах (например, в рублях), так и в относительных (в процентах). При этом в абсолютном значении маржа очень похожа на прибыль, однако фактическая прибыль (например, чистая) получается после того, как из маржи вычитаются разные обязательные расходы, включая налоги. Поэтому разница есть.

Вместо слова «маржа» еще используется термин «маржинальность» - они, по сути, являются синонимами. Сложилось так, что под маржинальностью чаще всего имеют относительную маржу, то есть ее величину в процентах.

Чтобы рассчитать маржу в абсолютных значениях нужно всего лишь вычесть из цены себестоимость. А в относительных – дополнительно разделить полученный результат на цену и перевести в проценты. Как видим, ничего сложного. Но в этом расчете кроется отличие с понятием «наценки».

📍Многие привыкли считать наценкой как раз-таки разницу между ценой и себестоимостью. Но правильный расчет наценки другой: сначала из цены вычитается себестоимость и затем все это делится на себестоимость. Заметьте – не на цену, как для расчета маржи, а на себестоимость.

В итоге получается, что маржа никогда не сможет быть выше 100% (чисто математически), в то время как наценка может быть любой – зависит от востребованности товара/услуги (или жадности продавца). Поэтому сравнение выгодности товаров/услуг эффективнее проводить по их наценке.

📍Тем не менее, на рынке существует так называемое рыночное ожидание маржинальности (а чаще всего наценки) – сколько можно заработать на том или ином рынке. Такой подход удобен для сравнения – ведь каждый товар, рынок, канал сбыта, покупатель и т.д. имеют свою маржинальность.

И бизнес, например, как правило стремится увеличивать либо обороты для низкомаржинальных товаров, либо целевые продажи товаров с высокой маржой, т.к. в итоге эти стратегии приносят больше чистой прибыли.

Бытовая химия, бакалея или детское питание, в общем многие товары первой необходимости – это низкомаржинальные примеры, наценка там порядка 10-20%, плюс высокая конкуренция. Электроника, стройматериалы или бытовая техника – уже среднемаржинальный сегмент. Такие товары продаются не так часто, но зато имеют более высокую наценку, около 50%. Высокомаржинальные товары обычно относятся к потреблению на уровне комфорт-плюс: брендовые вещи, ювелирные украшения, услуги фотографа. Наценка там может быть и больше 100-200%.

▶️ Формально знание того, что такое маржа, маржинальность и наценка – это скорее всего про широкий кругозор даже не в финансах, а микроэкономике (брррр 🙈). Но если переложить теорию на практику, т.е. на самих себя, можно попробовать уточнить свое собственное экономическое поведение.

Насколько маржинален тот вид трудовой деятельности, которым мы занимаемся?

Если их несколько, какой имеет более высокую наценку?

Можем ли мы изменить приоритеты между ними?

Как правильно установить наценку на свои услуги/товары/работы? Каков ее средний уровень?

Я стремлюсь делать много того, что имеет низкую маржу, т.е. увеличивать оборот? Зачем?

Или я стараюсь делать редко, но метко то, у чего самая большая наценка?

Ведь, к сожалению, если для компаний стратегия с увеличением оборотов на низкомаржинальных товарах работает (вспомните блошиные рынки или Алиэкспресс), то для обычных граждан такой выбор в трудовой деятельности оказывается изматывающим и неэффективным. Прямо как в песне группы АнимациЯ про родину.

#попонятиям

О том, как защищаться от финансовых мошенничеств

Вероятно, это последнее напоминание о курсах в Школе Московской Биржи в этом году 🙌🏻

Сегодня, с 19:15 до 21:15 по московскому времени в Школе пройдет мой авторский (и бесплатный) вебинар, посвященный финансовым мошенничествам.

На нем вы научитесь:

📍 разбираться в том, какими бывают и как работают различные финансовые мошенничества

📍 разбираться в отдельных когнитивных искажениях

📍 защищаться от наиболее популярных видов финансового мошенничества

📍 выстраивать базовый уровень защиты своих персональных данных и сбережений

Мастер-класс особенно подойдет тем, кто не знает, что такое социальная инженерия, сталкивается со звонками из «служб безопасности», не уверен в сохранности своих данных или сбережений, не хочет стать жертвой современных аферистов или уже сталкивался с такими ситуациями лично.

Как и обычно, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу о том, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как выстраивать свою «гигиеническую» цифровую защиту.

📆 07 декабря в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12017

Буду ждать! 🤗

#защита #материалы #обучение

P.S. Если вы уже принимали участие в этом вебинаре, эта версия, скорее всего, понравится больше.

Вероятно, это последнее напоминание о курсах в Школе Московской Биржи в этом году 🙌🏻

Сегодня, с 19:15 до 21:15 по московскому времени в Школе пройдет мой авторский (и бесплатный) вебинар, посвященный финансовым мошенничествам.

На нем вы научитесь:

📍 разбираться в том, какими бывают и как работают различные финансовые мошенничества

📍 разбираться в отдельных когнитивных искажениях

📍 защищаться от наиболее популярных видов финансового мошенничества

📍 выстраивать базовый уровень защиты своих персональных данных и сбережений

Мастер-класс особенно подойдет тем, кто не знает, что такое социальная инженерия, сталкивается со звонками из «служб безопасности», не уверен в сохранности своих данных или сбережений, не хочет стать жертвой современных аферистов или уже сталкивался с такими ситуациями лично.

Как и обычно, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу о том, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как выстраивать свою «гигиеническую» цифровую защиту.

📆 07 декабря в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12017

Буду ждать! 🤗

#защита #материалы #обучение

P.S. Если вы уже принимали участие в этом вебинаре, эта версия, скорее всего, понравится больше.

О том, куда уходит время

Еще в первом сезоне нашего подкаста прозвучала мысль о том, что богатство можно измерять в свободном времени. Пора развить ее совместно с изучением прибыли от нашей трудовой деятельности.

Сколько часов в день мы тратим на работу в среднем?

Уверен, каждый знает ответ на этот вопрос. Но давайте все-таки уточним.

Те, кто работают по найму, могут начать с того, сколько часов прописано в трудовом договоре. Возьмем наиболее популярный случай: график 5/2 по 8 рабочих часов в день. Если у вас иной график или вы работаете на себя – подсчет изменится в цифрах, но не изменится в логике.

▪️И эта самая логика уже дает нам подсказку – рабочих часов по 8 в день, но на работе мы проводим обычно 9 – например, с 9 до 18. Да, этот час (или полчаса) мы не работаем, а обедаем – но это все равно время, которое отдается рабочему процессу.

▪️Но разве никто не задерживается на работе? Никогда-никогда? У каждого свой подход к разделению личного и рабочего времени, но как минимум минут 15 стоит приплюсовать. А у кого-то может быть и час пятнадцать и даже больше (😬сочувствую!).

▪️Затем стоит вспомнить о времени на дорогу. В больших городах это могут быть и несколько часов (привет работающему в Москве Подмосковью). Возьмем нечто среднее – 45 минут.

▪️А перед тем как выйти или выехать из дому многим из нас требуется подготовка. Я имею ввиду не утреннюю зарядку, умывание или завтрак – а именно то, что мы делаем из-за (или для) нашей конкретной работы. Выбираем специальную одежду и аксессуары, готовим или собираем еду с собой и т.д. То, что связано именно с предстоящей трудовой деятельностью.

▪️Кстати, а как насчет времени, которое уходит на покупку того, что нужно именно для работы. Той же самой офисной одежды (если вам нужно соблюдать статус или дресс-код), каких-то конкретных вещей (например, поход в магазин за контейнерами, в которых мы носим еду на работу или сумки и т.п.).

Свои личные примеры каждый из нас сможет вспомнить и подобрать с легкостью. Главное уловить мысль о том, что я имею ввиду.

▪️Затем давайте вспомним, что происходит после работы. Часто ли мы возвращаемся домой полные сил и энергии? Или нам нужно время на отдых от труда, на релаксацию, на то, чтобы снять напряжение? И время – на то, чтобы посидеть перед экраном, посмотреть в потолок, развеяться в баре, ресторане, кинотеатре или торговом центре.

Это еще называется «отвлекающие развлечения». В том числе просмотр сериалов, кстати. Когда (и если) это связано с напряжением от работы – это тоже время, потраченное нами на работу (только косвенно, а не напрямую).

▪️Если развивать эту мысль, то здесь же окажутся наши издержки времени, которые уходят на визиты к врачу, на больничные отпуска. И даже многие обычные отпуска окажутся в категории «мне надо в первую очередь отдохнуть от работы», а не «как здорово, что я просто так могу посмотреть мир». Понимаете?

▪️И, наконец, прочие мелкие издержки, тоже связанные с работой. У каждого они свои и заметить их очень и очень трудно. Но вот самый доступный пример: наши разговоры о проблемах на работе – можно ли считать их временем, потраченным на работу? Скорее да, чем нет.

Да, некоторые расходы не подойдут всем и каждому. Некоторые случаются с нами не ежедневно, а разово. Но если прикинуть их и рассчитать среднее, то получится явно больше тех8 часов 10 часов, с которых мы начали.

Давайте попробуем, сделаем это для себя – рассчитаем то количество времени, которое лично мы напрямую или косвенно уделяем работе.

После, исключительно математически, добавим к нему время на сон, 8 часов (хорошо, 6 часов). И вычтем получившуюся сумму из 24-часового дня. То, что останется в итоге – это и есть наше свободное время.

Не личное, а именно свободное. То время, в которое мы сами решаем, что делать и зачем, исходя только из наших личных желаний. По-настоящему свободное.

#доходы

Ну как? Что получилось, к каким выводам удалось прийти?

Еще в первом сезоне нашего подкаста прозвучала мысль о том, что богатство можно измерять в свободном времени. Пора развить ее совместно с изучением прибыли от нашей трудовой деятельности.

Сколько часов в день мы тратим на работу в среднем?

Уверен, каждый знает ответ на этот вопрос. Но давайте все-таки уточним.

Те, кто работают по найму, могут начать с того, сколько часов прописано в трудовом договоре. Возьмем наиболее популярный случай: график 5/2 по 8 рабочих часов в день. Если у вас иной график или вы работаете на себя – подсчет изменится в цифрах, но не изменится в логике.

▪️И эта самая логика уже дает нам подсказку – рабочих часов по 8 в день, но на работе мы проводим обычно 9 – например, с 9 до 18. Да, этот час (или полчаса) мы не работаем, а обедаем – но это все равно время, которое отдается рабочему процессу.

▪️Но разве никто не задерживается на работе? Никогда-никогда? У каждого свой подход к разделению личного и рабочего времени, но как минимум минут 15 стоит приплюсовать. А у кого-то может быть и час пятнадцать и даже больше (😬сочувствую!).

▪️Затем стоит вспомнить о времени на дорогу. В больших городах это могут быть и несколько часов (привет работающему в Москве Подмосковью). Возьмем нечто среднее – 45 минут.

▪️А перед тем как выйти или выехать из дому многим из нас требуется подготовка. Я имею ввиду не утреннюю зарядку, умывание или завтрак – а именно то, что мы делаем из-за (или для) нашей конкретной работы. Выбираем специальную одежду и аксессуары, готовим или собираем еду с собой и т.д. То, что связано именно с предстоящей трудовой деятельностью.

▪️Кстати, а как насчет времени, которое уходит на покупку того, что нужно именно для работы. Той же самой офисной одежды (если вам нужно соблюдать статус или дресс-код), каких-то конкретных вещей (например, поход в магазин за контейнерами, в которых мы носим еду на работу или сумки и т.п.).

Свои личные примеры каждый из нас сможет вспомнить и подобрать с легкостью. Главное уловить мысль о том, что я имею ввиду.

▪️Затем давайте вспомним, что происходит после работы. Часто ли мы возвращаемся домой полные сил и энергии? Или нам нужно время на отдых от труда, на релаксацию, на то, чтобы снять напряжение? И время – на то, чтобы посидеть перед экраном, посмотреть в потолок, развеяться в баре, ресторане, кинотеатре или торговом центре.

Это еще называется «отвлекающие развлечения». В том числе просмотр сериалов, кстати. Когда (и если) это связано с напряжением от работы – это тоже время, потраченное нами на работу (только косвенно, а не напрямую).

▪️Если развивать эту мысль, то здесь же окажутся наши издержки времени, которые уходят на визиты к врачу, на больничные отпуска. И даже многие обычные отпуска окажутся в категории «мне надо в первую очередь отдохнуть от работы», а не «как здорово, что я просто так могу посмотреть мир». Понимаете?

▪️И, наконец, прочие мелкие издержки, тоже связанные с работой. У каждого они свои и заметить их очень и очень трудно. Но вот самый доступный пример: наши разговоры о проблемах на работе – можно ли считать их временем, потраченным на работу? Скорее да, чем нет.

Да, некоторые расходы не подойдут всем и каждому. Некоторые случаются с нами не ежедневно, а разово. Но если прикинуть их и рассчитать среднее, то получится явно больше тех

Давайте попробуем, сделаем это для себя – рассчитаем то количество времени, которое лично мы напрямую или косвенно уделяем работе.

После, исключительно математически, добавим к нему время на сон, 8 часов (хорошо, 6 часов). И вычтем получившуюся сумму из 24-часового дня. То, что останется в итоге – это и есть наше свободное время.

Не личное, а именно свободное. То время, в которое мы сами решаем, что делать и зачем, исходя только из наших личных желаний. По-настоящему свободное.

#доходы

Ну как? Что получилось, к каким выводам удалось прийти?

О том, как можно заработать на чужом креативе

На прошлой неделе вышел финальный выпуск второго сезона в нашем подкасте. Там мы обсуждаем практический пример инвестиций в альтернативные активы – присоединяйтесь.

Внутри: Яна Пономаренко из Co-Fi, лейблы и киностудии, краудлендинг, популярные артисты, инвестиционные ожидания, предел риска, раунды финансирования и альтернативы для традиционных вложений. А также о том, в клип какой современной певицы можно вложиться уже сейчас.

#канал #подкаст

P.S. Павел Воля, Сергей Николаев, Максим Леонидов, Dante, Студия Союз и другие – тоже там 😜

На прошлой неделе вышел финальный выпуск второго сезона в нашем подкасте. Там мы обсуждаем практический пример инвестиций в альтернативные активы – присоединяйтесь.

Внутри: Яна Пономаренко из Co-Fi, лейблы и киностудии, краудлендинг, популярные артисты, инвестиционные ожидания, предел риска, раунды финансирования и альтернативы для традиционных вложений. А также о том, в клип какой современной певицы можно вложиться уже сейчас.

#канал #подкаст

P.S. Павел Воля, Сергей Николаев, Максим Леонидов, Dante, Студия Союз и другие – тоже там 😜

{kind=link}

Цифровая пятница: о том, что пора доставать зачетки

🙋🏻♂️ 3

дня осталось, чтобы проверить свои знания по финансовой грамотности и принять участие в зачете от Центрального Банка и Агентства Стратегических Инициатив.

Всероссийский онлайн-зачет по финансовой грамотности пройдет с 30 ноября по 13 декабря 2021 года. В нем будет 30 вопросов по различным темам: цифровая безопасность, инвестиции, финансовое мошенничество, страхование, общая финансовая грамотность, пенсия, налоги, защита прав потребителей, банки. Личный и предпринимательский зачет можно получить на двух уровнях: базовом и продвинутом.

А все, кто наберет больше 20 правильных ответов, получит именной сертификат.

Давайте узнаем, насколько хорошо мы подкованы в финансовых вопросах и попробуем получить зачет по финансовой грамотности. Ссылка для регистрации и участия: https://finzachet2021.ru/

Кстати, пройти можно не только индивидуально, но в составе команды. Командный зачет пройдет в отдельные дни – 14 и 16 декабря.

#цифры

P.S. Поделитесь, сколько набрали баллов и на каком уровне?

🙋🏻♂️ 3

дня осталось, чтобы проверить свои знания по финансовой грамотности и принять участие в зачете от Центрального Банка и Агентства Стратегических Инициатив.

Всероссийский онлайн-зачет по финансовой грамотности пройдет с 30 ноября по 13 декабря 2021 года. В нем будет 30 вопросов по различным темам: цифровая безопасность, инвестиции, финансовое мошенничество, страхование, общая финансовая грамотность, пенсия, налоги, защита прав потребителей, банки. Личный и предпринимательский зачет можно получить на двух уровнях: базовом и продвинутом.

А все, кто наберет больше 20 правильных ответов, получит именной сертификат.

Давайте узнаем, насколько хорошо мы подкованы в финансовых вопросах и попробуем получить зачет по финансовой грамотности. Ссылка для регистрации и участия: https://finzachet2021.ru/

Кстати, пройти можно не только индивидуально, но в составе команды. Командный зачет пройдет в отдельные дни – 14 и 16 декабря.

#цифры

P.S. Поделитесь, сколько набрали баллов и на каком уровне?

{kind=link}

О том, что такое неденежные доходы

Очень часто мы имеем ввиду только деньги, когда говорим о доходах или о заработной плате, в частности. Однако денежные доходы – лишь один из видов дохода, пусть и наиболее распространенный.

Но что же тогда такое неденежные доходы? Если отвечать по-простому, то это все доходы, которые мы получаем не в форме денежных средств. А теперь давайте поподробнее.

Неденежные доходы бывают материальными и нематериальными.

📍К первой категории чаще всего относят доходы, получаемые в натуральной форме. Например, фермер продает большую часть своего урожая и получает за это деньги – денежные доходы. При этом какую-то часть он может забирать себе – и это будет натуральным доходом. Или работники предприятия могут получать часть своей зарплаты в натуральной форме, в виде продукции своего работодателя. Такая практика была распространена в 90-ые годы в России.

Кстати, сегодня тоже можно получать часть зарплаты в натуральной форме. Правда только с нашего согласия и не больше, чем 20% от дохода. И стоимость такой натуры должна оцениваться по рынку.

Еще к материальным натуральным доходам можно отнести питание или одежду, если они предоставляется организацией (не компенсацию понесенных нами расходов, а именно их оплату).

Я бы назвал такие натуральные доходы прямыми. Потому что еще есть и косвенные. Например, многие офисные работники получают доступ к бесплатной канцелярии, офисной бумаге и т.п. Наверняка вы понимаете, о чем это я 😉 Так вот это тоже доходы в натуральной форме. Правда, не прямые, а косвенные.

На мой взгляд, основная разница в том, что косвенные доходы не относятся напрямую к деятельности бизнеса, в котором занят работник. Также они чаще всего не могут быть напрямую проданы, то есть обращены в деньги. Тем не менее, они дают косвенную выгоду, т.е. доход. К тому же на прямые натуральные доходы распространяется налогообложение личных доходов, а на косвенные – вряд ли.

📍Но самая интересная и сложная категория - это нематериальные доходы.

Сюда попадает, например, оплата проезда (опять же оплата, не компенсация), обучение, добровольное медицинское страхование, создание «выгодных» рабочих или внерабочих условий, корпоративные мероприятия, даже услуги принтера или сканера. Многое из того, что служба по персоналу называет нематериальной мотивацией, в конечном счете и оказывается нашими нематериальными неденежными доходами. Многое, но, конечно же, не все.

Скажем, дополнительный выходной день с сохранением заработной платы – да. А публичная похвала или именная грамота – нет. Гибкий график с возможностью работы из дома – подходит, а красивый и удобный офис – нет.

При желании нематериальные неденежные доходы тоже можно разделить на прямые и косвенные. Как вариант, считать прямыми те, что дают нам прямую выгоду – улучшение здоровья, новые знания. А остальные – косвенными. Но это уже точно погружение в теорию для исследователей этого вопроса.

Зачем же нам это знать с точки зрения практики?

Кроме того, что подобное знание расширяет наши возможности получения дохода или осознания того, что и где мы зарабатываем (или не зарабатываем), есть кое-что ещё и в плане личной финансовой грамотности.

Дело в том, что часть неденежных доходов мы будем записывать, учитывать и планировать в наших доходах.

То, что мы хотим или можем продать, пойдет в раздел «Доходы» и увеличит его. А то, что мы потребим сами – пойдет в «Расходы» и уменьшит их.

Иными словами, важно понимать, что относится к нашим неденежным доходам и каковы они. Ведь в случае их изменения (например, смены работы) могут снизиться наши фактические доходы или, наоборот, могут неожиданно вырасти наши расходы.

#доходы

А какие у вас есть неденежные доходы?

Очень часто мы имеем ввиду только деньги, когда говорим о доходах или о заработной плате, в частности. Однако денежные доходы – лишь один из видов дохода, пусть и наиболее распространенный.

Но что же тогда такое неденежные доходы? Если отвечать по-простому, то это все доходы, которые мы получаем не в форме денежных средств. А теперь давайте поподробнее.

Неденежные доходы бывают материальными и нематериальными.

📍К первой категории чаще всего относят доходы, получаемые в натуральной форме. Например, фермер продает большую часть своего урожая и получает за это деньги – денежные доходы. При этом какую-то часть он может забирать себе – и это будет натуральным доходом. Или работники предприятия могут получать часть своей зарплаты в натуральной форме, в виде продукции своего работодателя. Такая практика была распространена в 90-ые годы в России.

Кстати, сегодня тоже можно получать часть зарплаты в натуральной форме. Правда только с нашего согласия и не больше, чем 20% от дохода. И стоимость такой натуры должна оцениваться по рынку.

Еще к материальным натуральным доходам можно отнести питание или одежду, если они предоставляется организацией (не компенсацию понесенных нами расходов, а именно их оплату).

Я бы назвал такие натуральные доходы прямыми. Потому что еще есть и косвенные. Например, многие офисные работники получают доступ к бесплатной канцелярии, офисной бумаге и т.п. Наверняка вы понимаете, о чем это я 😉 Так вот это тоже доходы в натуральной форме. Правда, не прямые, а косвенные.

На мой взгляд, основная разница в том, что косвенные доходы не относятся напрямую к деятельности бизнеса, в котором занят работник. Также они чаще всего не могут быть напрямую проданы, то есть обращены в деньги. Тем не менее, они дают косвенную выгоду, т.е. доход. К тому же на прямые натуральные доходы распространяется налогообложение личных доходов, а на косвенные – вряд ли.

📍Но самая интересная и сложная категория - это нематериальные доходы.

Сюда попадает, например, оплата проезда (опять же оплата, не компенсация), обучение, добровольное медицинское страхование, создание «выгодных» рабочих или внерабочих условий, корпоративные мероприятия, даже услуги принтера или сканера. Многое из того, что служба по персоналу называет нематериальной мотивацией, в конечном счете и оказывается нашими нематериальными неденежными доходами. Многое, но, конечно же, не все.

Скажем, дополнительный выходной день с сохранением заработной платы – да. А публичная похвала или именная грамота – нет. Гибкий график с возможностью работы из дома – подходит, а красивый и удобный офис – нет.

При желании нематериальные неденежные доходы тоже можно разделить на прямые и косвенные. Как вариант, считать прямыми те, что дают нам прямую выгоду – улучшение здоровья, новые знания. А остальные – косвенными. Но это уже точно погружение в теорию для исследователей этого вопроса.

Зачем же нам это знать с точки зрения практики?

Кроме того, что подобное знание расширяет наши возможности получения дохода или осознания того, что и где мы зарабатываем (или не зарабатываем), есть кое-что ещё и в плане личной финансовой грамотности.

Дело в том, что часть неденежных доходов мы будем записывать, учитывать и планировать в наших доходах.

То, что мы хотим или можем продать, пойдет в раздел «Доходы» и увеличит его. А то, что мы потребим сами – пойдет в «Расходы» и уменьшит их.

Иными словами, важно понимать, что относится к нашим неденежным доходам и каковы они. Ведь в случае их изменения (например, смены работы) могут снизиться наши фактические доходы или, наоборот, могут неожиданно вырасти наши расходы.

#доходы

А какие у вас есть неденежные доходы?

О том, как еще нужно использовать знания о реальном доходе

Пора завершить нашу небольшую сагу о реальном доходе от нашего труда.

И у нас все для этого есть:

- мы уже знаем, сколько денег мы в действительности получаем от нашего труда, когда вычитаем из выручки затраты на сам этот труд

- мы уже знаем, сколько мы в действительности тратим времени на этот труд

Пора сложить два плюс два. Точнее разделить одно на другое. Реальный доход от нашего труда поделим на время, реально затраченное на этот труд. И получим настоящую, фактическую, стоимость нашего часа. Это и будет итоговое ее значение.

Теперь, если мы принимаем идею о том, что стоит стремиться к высокой маржинальности, то стоит стремиться и к тому, чтобы совершать меньше усилий, а получать больше.

Но как это сделать?

1️⃣ Прежде всего, надо увеличивать собственную маржинальность: уменьшать время, за которое мы получаем ту же единицу дохода, или увеличивать сумму дохода, получаемый за ту же единицу времени.

Перевожу: в первую очередь надо вкладывать в себя. Деньги и время, усилия и знания.

Речь идет о том, чтобы повышать качество нашего человеческого капитала. И для этого стоит учиться, приобретать навыки и специализироваться в них, расширять кругозор и круг общения, учиться отдыхать и восстанавливать силы. И, самое главное, не забывать о здоровье.

Очень часто именно этим приходится жертвовать в погоне за капиталом, как человеческим, так и финансовым. Но! От него зависит, как пик нашей физической формы и его продолжительность, так и длительность того периода, когда мы можем трудиться (неважно, физически или умственно).

📍Поэтому первая мысль: наш доход – это наша стоимость. А сколько мы стоим, зависит от нас. Правда мы почему-то не всегда связываем вместе тот объем инвестиций, который мы в себя реально сделали, с тем уровнем дохода, который хотели бы. А зря!

2️⃣ И второе: вслед за маржинальностью человеческого капитала надо увеличивать маржинальность и финансового капитала, т.е. наших денежных потоков.

Снова перевожу: чем больше становится наш пассивный денежный поток, тем выше наша финансовая маржинальность.

Об этом же, кстати, нам говорит и старая добрая теория четырех денежных потоков (с которой я вам уже, наверное, оскомину набил). Но задумайтесь: трудовая (и трудовая премиальная) деятельность требует от нас вложения сил и времени в обмен на деньги. До поры до времени это работает, но рано или поздно эти потоки иссякают. Теневой поток зачастую вообще не зависит от нас (либо частью, либо полностью) и может закончиться сам по себе.

А вот финансовый, на первый взгляд, представляет собой ту самую идею о маржинальности: мы ничего не делаем с деньгами, а они сами работают на себя (и нас) и постепенно умножаются, превращаясь в капитал.

📍Поэтому вторая мысль: наш доход должен создавать нам капитал и будущие доходы. Об этом многие задумываются, но многим это кажется трудным или даже не реализуемым. И снова зря!

Так что в число наших идей по увеличению дохода обязательно войдут обе эти мысли. Более того, они станут фундаментом наших обсуждений, а все остальное будет только приложением, даже массовкой.

🤷🏻♂️ Такие дела! Согласны?

#доходы

Пора завершить нашу небольшую сагу о реальном доходе от нашего труда.

И у нас все для этого есть:

- мы уже знаем, сколько денег мы в действительности получаем от нашего труда, когда вычитаем из выручки затраты на сам этот труд

- мы уже знаем, сколько мы в действительности тратим времени на этот труд

Пора сложить два плюс два. Точнее разделить одно на другое. Реальный доход от нашего труда поделим на время, реально затраченное на этот труд. И получим настоящую, фактическую, стоимость нашего часа. Это и будет итоговое ее значение.

Теперь, если мы принимаем идею о том, что стоит стремиться к высокой маржинальности, то стоит стремиться и к тому, чтобы совершать меньше усилий, а получать больше.

Но как это сделать?