О том, что же будет лучше

Такое длинное и в чем-то философское вступление к топику о доходах я хочу завершить еще одним возвратом к прошлым публикациям.

Как-то почти год назад в нашей рубрике «Вопрос-ответ», мы разбирались в том, что же лучше – зарабатывать больше, чем тратишь или тратить меньше, чем зарабатываешь.

Я думаю, что теперь ответ на этот вопрос и спор должен бы стать для нас более очевидным с точки зрения финансовой грамотности.

Давайте проверим, так ли это? 👇🏻

#доходы

P.S. Лично я считаю, что лучше тратить меньше, чем зарабатываешь. Независимо от уровня дохода. А в том, чтобы увеличивать доход нет ничего зазорного, если только рост доходов – не самоцель.

Такое длинное и в чем-то философское вступление к топику о доходах я хочу завершить еще одним возвратом к прошлым публикациям.

Как-то почти год назад в нашей рубрике «Вопрос-ответ», мы разбирались в том, что же лучше – зарабатывать больше, чем тратишь или тратить меньше, чем зарабатываешь.

Я думаю, что теперь ответ на этот вопрос и спор должен бы стать для нас более очевидным с точки зрения финансовой грамотности.

Давайте проверим, так ли это? 👇🏻

#доходы

P.S. Лично я считаю, что лучше тратить меньше, чем зарабатываешь. Независимо от уровня дохода. А в том, чтобы увеличивать доход нет ничего зазорного, если только рост доходов – не самоцель.

Что лучше?

Anonymous Poll

48%

Тратить меньше, чем зарабатываешь

52%

Зарабатывать больше, чем тратишь

#среда

Возможно, вы слышали про индекс Бигмака - метод международных сравнений покупательской способности. Или про индекс Оливье - для анализа цен в России под Новый год.

А что из перечисленного ниже, как вы думаете, НЕ ВХОДИТ в индекс завтрака?

Возможно, вы слышали про индекс Бигмака - метод международных сравнений покупательской способности. Или про индекс Оливье - для анализа цен в России под Новый год.

А что из перечисленного ниже, как вы думаете, НЕ ВХОДИТ в индекс завтрака?

Anonymous Quiz

12%

Кофе

44%

Пшеница

35%

Апельсиновый сок

9%

Яйца

О том, как работает основной психологический закон

Что ж, опрос показывает, что наши желания берут верх над рациональным подходом. И, возможно, от того в итоге и не сбываются.

Всем, кто выбрал второй вариант, будет приятно узнать, что их мнение схоже с кейнсианской экономической школой.

Джон Мейнард Кейнс - английский экономист и основатель кейнсианской экономической школы, чьи идеи до сих пор находят применение в современной денежно-кредитной политике. Кстати, эконометрика, ненавистная многим студентам экономического профиля, получила импульс к развитию благодаря Кейнсу.

Так вот, Кейнс сформулировал основной психологический (да-да, не экономический) закон, который утверждает, что личное потребление хоть и увеличивается по мере роста доходов, но растет не в той же мере. Т.е. с ростом доходов растут сбережения.

Это закон многим казался (и кажется даже сейчас) очевидным и логичным. Он опирается на три предположения:

▪️Потребление растет вместе с ростом дохода

▪️На потребление расходуется только часть дохода

▪️С ростом дохода потребление растет все медленнее

Знакомы мы с ним или нет, идея зарабатывать больше, чем тратишь кажется если не оправданной, то желанной. Особенно, когда зарабатываешь мало.

Однако, оказывается, не всё так просто.

Первые попытки проверить основной психологический закон его подтвердили. На краткосрочном горизонте. А вот дальнейшие, более глубокие исследования дали другие результаты. И они уже не так понравятся тем, кто хочет зарабатывать больше, чем тратит, увы.

На длинном горизонте (читай, в течение всей нашей жизни) отношение потребления к доходу оказывается стабильным. Да, вместе с ростом доходов сбережения сначала растут, но затем подрастает уровень трат, и все становится так, как и было раньше.

Это хорошо объясняет теория межвременного выбора, предложенная другим экономистом, американцем Ирвингом Фишером. Наш потребительский выбор учитывает в себе фактор времени – мы принимаем решения на основе не только нашего текущего дохода, но и всего дохода, который мы рассчитываем получить в будущем.

Мы стремимся сгладить уровень потребления в течение жизни, т.е. избежать его резких колебаний. Например, сберегаем часть дохода сегодня (в расцвете трудовых сил), чтобы потратить завтра (на пенсии).

✋🏻 Но на практике сегодня это не всегда означает сбережение. Чаще кредитование.

Мы привыкаем к текущему уровню потребления и к любому его устойчивому повышению. А дальше рассматриваем текущий уровень, как базовый, чтобы будущие его изменения были только вверх, а не вниз. И если нам вдруг не хватает (не только потому, например, что мы потеряли работу, но и потому что наш сосед стал жить лучше нас), то берем кредиты для сохранения качества жизни.

Теория межвременного выбора имеет очень много экономически важных следствий: отсюда и фокус ЦБ на управлении ставкой процента, а не денежной массой, дисконтирование денежных потоков в финансовой математике и пр.

Но для финансовой грамотности нам важно запомнить: рациональный потребитель всегда предпочитает сберегать хоть какую-то часть дохода ради сохранения будущего потребления.

Насколько эта рациональность сохраняется в реальном мире, где дефицит потребления закрывается кредитами за 5 минут и без документов, а все новые и новые потребительские желания поступают в продажу практически без остановки? Насколько эта рациональность сохраняется именно для вас?

Решает каждый сам за себя (и может, отчасти за своих детей). Но правила таковы: вместе с доходами, как правило, быстрее растут не сбережения (и даже не удовлетворенность жизнью), но потребление.

Поэтому-то финансовая грамотность учит нас в первую очередь тому, как управлять расходами и сбережениями, а не тому, как увеличивать доходы 🤷🏻♂️

#доходы

Что ж, опрос показывает, что наши желания берут верх над рациональным подходом. И, возможно, от того в итоге и не сбываются.

Всем, кто выбрал второй вариант, будет приятно узнать, что их мнение схоже с кейнсианской экономической школой.

Джон Мейнард Кейнс - английский экономист и основатель кейнсианской экономической школы, чьи идеи до сих пор находят применение в современной денежно-кредитной политике. Кстати, эконометрика, ненавистная многим студентам экономического профиля, получила импульс к развитию благодаря Кейнсу.

Так вот, Кейнс сформулировал основной психологический (да-да, не экономический) закон, который утверждает, что личное потребление хоть и увеличивается по мере роста доходов, но растет не в той же мере. Т.е. с ростом доходов растут сбережения.

Это закон многим казался (и кажется даже сейчас) очевидным и логичным. Он опирается на три предположения:

▪️Потребление растет вместе с ростом дохода

▪️На потребление расходуется только часть дохода

▪️С ростом дохода потребление растет все медленнее

Знакомы мы с ним или нет, идея зарабатывать больше, чем тратишь кажется если не оправданной, то желанной. Особенно, когда зарабатываешь мало.

Однако, оказывается, не всё так просто.

Первые попытки проверить основной психологический закон его подтвердили. На краткосрочном горизонте. А вот дальнейшие, более глубокие исследования дали другие результаты. И они уже не так понравятся тем, кто хочет зарабатывать больше, чем тратит, увы.

На длинном горизонте (читай, в течение всей нашей жизни) отношение потребления к доходу оказывается стабильным. Да, вместе с ростом доходов сбережения сначала растут, но затем подрастает уровень трат, и все становится так, как и было раньше.

Это хорошо объясняет теория межвременного выбора, предложенная другим экономистом, американцем Ирвингом Фишером. Наш потребительский выбор учитывает в себе фактор времени – мы принимаем решения на основе не только нашего текущего дохода, но и всего дохода, который мы рассчитываем получить в будущем.

Мы стремимся сгладить уровень потребления в течение жизни, т.е. избежать его резких колебаний. Например, сберегаем часть дохода сегодня (в расцвете трудовых сил), чтобы потратить завтра (на пенсии).

✋🏻 Но на практике сегодня это не всегда означает сбережение. Чаще кредитование.

Мы привыкаем к текущему уровню потребления и к любому его устойчивому повышению. А дальше рассматриваем текущий уровень, как базовый, чтобы будущие его изменения были только вверх, а не вниз. И если нам вдруг не хватает (не только потому, например, что мы потеряли работу, но и потому что наш сосед стал жить лучше нас), то берем кредиты для сохранения качества жизни.

Теория межвременного выбора имеет очень много экономически важных следствий: отсюда и фокус ЦБ на управлении ставкой процента, а не денежной массой, дисконтирование денежных потоков в финансовой математике и пр.

Но для финансовой грамотности нам важно запомнить: рациональный потребитель всегда предпочитает сберегать хоть какую-то часть дохода ради сохранения будущего потребления.

Насколько эта рациональность сохраняется в реальном мире, где дефицит потребления закрывается кредитами за 5 минут и без документов, а все новые и новые потребительские желания поступают в продажу практически без остановки? Насколько эта рациональность сохраняется именно для вас?

Решает каждый сам за себя (и может, отчасти за своих детей). Но правила таковы: вместе с доходами, как правило, быстрее растут не сбережения (и даже не удовлетворенность жизнью), но потребление.

Поэтому-то финансовая грамотность учит нас в первую очередь тому, как управлять расходами и сбережениями, а не тому, как увеличивать доходы 🤷🏻♂️

#доходы

Цифровая пятница: о том, сколько стоит завтрак

🍳 63%

составил с 2019 года рост цен на продукты, которые входят в расчет индекса завтрака, согласно исследованиям Financial Times и статье в Forbes.

Про индекс мы узнали чуть ранее на этой неделе. А про рост цен на базовые продукты мы знаем уже давно.

Во-первых, пандемия, которая сократила предложения продуктов на мировом рынке. Во-вторых, пандемия, восстановление от которой привело к росту спроса на продукты на мировом рынке. В-третьих, климатические условия: пожары, засухи и наводнения.

Даже наше народное достояние – природный газ – и тот внес свой вклад в рост цен на продукты. Ведь он, оказывается, нужен для производства удобрений.

По оценкам экспертов, на то, чтобы решить возникшие продовольственные и ценовые проблемы, понадобится больше года. Даже если в новом году у всех фермеров будет рекордный урожай.

А ваш завтрак на сколько подорожал за последние два года?

#цифры

🍳 63%

составил с 2019 года рост цен на продукты, которые входят в расчет индекса завтрака, согласно исследованиям Financial Times и статье в Forbes.

Про индекс мы узнали чуть ранее на этой неделе. А про рост цен на базовые продукты мы знаем уже давно.

Во-первых, пандемия, которая сократила предложения продуктов на мировом рынке. Во-вторых, пандемия, восстановление от которой привело к росту спроса на продукты на мировом рынке. В-третьих, климатические условия: пожары, засухи и наводнения.

Даже наше народное достояние – природный газ – и тот внес свой вклад в рост цен на продукты. Ведь он, оказывается, нужен для производства удобрений.

По оценкам экспертов, на то, чтобы решить возникшие продовольственные и ценовые проблемы, понадобится больше года. Даже если в новом году у всех фермеров будет рекордный урожай.

А ваш завтрак на сколько подорожал за последние два года?

#цифры

{kind=link}

По понятиям: другие коэффициенты экономического неравенства

Одним из наиболее популярных способов оценки экономического неравенства остается коэффициент Джини. Но не им единым, как говорится.

Децильный коэффициент дифференциации доходов – показатель, отражающий отношение средних доходов 10% самых богатых жителей страны или региона к средним доходам 10% самых бедных.

Чем меньше его значение, тем ближе ситуация к экономическому равенству, а сама экономическая (и политическая) ситуация в стране стабильнее. Пограничным значением является 10. Если доходы самых богатых в 10+ раз выше доходов самых бедных, то неравномерность распределения доходов настолько бросается в глаза, что это чревато политическими и социальными потрясениями.

Децильный коэффициент отражает степень концентрации доходов в руках определенных групп общества, поэтому часто используется как для статистических сравнений, так и для экономической оценки развития отдельной страны и качества ее управления.

Наиболее низкое значение децильного коэффициента (в пределах 3-4) наблюдается в северных европейских странах: Дании, Швеции, Финляндии. Самый большой (свыше 70) – в африканских и южно-американских бедных странах: Намибии, Гондурасе, Боливии, Гаити, Ботсване и др.

В России децильный коэффициент в последнее время находится на уровне 15-16. Хотя в других официальных источниках можно найти более толерантную статистику – в районе 7 за прошлые годы.

🤔 Думайте сами, решайте сами.

Доля отдельных слоев населения в общих доходах или имуществе – еще один популярный индикатор экономического неравенства, чье название говорит само за себя.

Когда в новостях мы видим фразы, что «свыше 70% финансовых и нефинансовых активов страны находится в собственности 5% граждан» - это он и есть.

Через расчеты таких долей можно по-разному оценивать одну и ту же страну и ее экономику.

Например, согласно докладу Высшей Школы Экономики Россия примыкает к верхней трети государств, где доходы распределены с сильным уклоном в сторону благополучных слоев населения. В то же время по сосредоточению богатства у самых обеспеченных граждан Россия — один из двух мировых лидеров. Впереди только Таиланд, позади Швеция. По неравномерности распределения богатства Россия оставляет позади практически все развитые государства, за исключением США.

Надо еще учесть, что, хотя сам доклад датирован 2019 годом, внутри него более старые данные – например, за 2016. Как изменилась ситуация с того времени – вопрос дискуссионный, особенно в свете пандемии.

👉🏻 В общем, как бы там ни было, завершая идею об экономическом неравенстве, подведем ее к основной теме топика о доходах. Кроме общечеловеческого желания иметь деньги у россиян, весьма вероятно, есть и дополнительный социальный запрос на рост доходов. А значит тема о доходах и о том, как зарабатывать деньги, – свежа и актуальна.

Вот только желание иметь деньги и желание зарабатывать - это одно и то же.. или все-таки нет?

#попонятиям

Одним из наиболее популярных способов оценки экономического неравенства остается коэффициент Джини. Но не им единым, как говорится.

Децильный коэффициент дифференциации доходов – показатель, отражающий отношение средних доходов 10% самых богатых жителей страны или региона к средним доходам 10% самых бедных.

Чем меньше его значение, тем ближе ситуация к экономическому равенству, а сама экономическая (и политическая) ситуация в стране стабильнее. Пограничным значением является 10. Если доходы самых богатых в 10+ раз выше доходов самых бедных, то неравномерность распределения доходов настолько бросается в глаза, что это чревато политическими и социальными потрясениями.

Децильный коэффициент отражает степень концентрации доходов в руках определенных групп общества, поэтому часто используется как для статистических сравнений, так и для экономической оценки развития отдельной страны и качества ее управления.

Наиболее низкое значение децильного коэффициента (в пределах 3-4) наблюдается в северных европейских странах: Дании, Швеции, Финляндии. Самый большой (свыше 70) – в африканских и южно-американских бедных странах: Намибии, Гондурасе, Боливии, Гаити, Ботсване и др.

В России децильный коэффициент в последнее время находится на уровне 15-16. Хотя в других официальных источниках можно найти более толерантную статистику – в районе 7 за прошлые годы.

🤔 Думайте сами, решайте сами.

Доля отдельных слоев населения в общих доходах или имуществе – еще один популярный индикатор экономического неравенства, чье название говорит само за себя.

Когда в новостях мы видим фразы, что «свыше 70% финансовых и нефинансовых активов страны находится в собственности 5% граждан» - это он и есть.

Через расчеты таких долей можно по-разному оценивать одну и ту же страну и ее экономику.

Например, согласно докладу Высшей Школы Экономики Россия примыкает к верхней трети государств, где доходы распределены с сильным уклоном в сторону благополучных слоев населения. В то же время по сосредоточению богатства у самых обеспеченных граждан Россия — один из двух мировых лидеров. Впереди только Таиланд, позади Швеция. По неравномерности распределения богатства Россия оставляет позади практически все развитые государства, за исключением США.

Надо еще учесть, что, хотя сам доклад датирован 2019 годом, внутри него более старые данные – например, за 2016. Как изменилась ситуация с того времени – вопрос дискуссионный, особенно в свете пандемии.

👉🏻 В общем, как бы там ни было, завершая идею об экономическом неравенстве, подведем ее к основной теме топика о доходах. Кроме общечеловеческого желания иметь деньги у россиян, весьма вероятно, есть и дополнительный социальный запрос на рост доходов. А значит тема о доходах и о том, как зарабатывать деньги, – свежа и актуальна.

Вот только желание иметь деньги и желание зарабатывать - это одно и то же.. или все-таки нет?

#попонятиям

О том, как теперь работает реклама в Telegram

Telegram запустил свою версию официальных рекламных сообщений. Они будут появляться в конце всех записей в определенных (почти во всех) каналах.

Возможно, вы уже видели их и в Горшочке, как я. Они помечены малозаметным словом “sponsored” в нижнем правом углу сообщения.

На всякий случай хочу объяснить один важный момент.

Это рекламные сообщения, которые НИКАК НЕ ОТНОСЯТСЯ к самому каналу. Я их не модерирую, не размещаю, не редактирую и не могу даже знать, что отражается в качестве рекламы каждому из вас, моих подписчиков. И никак не могу повлиять на их содержание 🤷🏻♂️

В связи с этим прошу отнестись с пониманием к изменившимся условиям. Да, к сожалению, там может (и скорее всего будет) выпадать какая-то дичь, в том числе и то, что прямо противоречит логике и миссии самого Горшочка, увы 🤦🏻♂️

Еще раз, Горшочек не имеет никакого отношения к таким записям, это – действие рекламных алгоритмов самого Telegram.

Вся реклама, которая размещается от имени канала, всегда будет помечена тэгом #реклама и будет соответствовать нашим принципам.

Спасибо, что остаетесь с нами и варитесь в Горшочке 🍯

#канал

Telegram запустил свою версию официальных рекламных сообщений. Они будут появляться в конце всех записей в определенных (почти во всех) каналах.

Возможно, вы уже видели их и в Горшочке, как я. Они помечены малозаметным словом “sponsored” в нижнем правом углу сообщения.

На всякий случай хочу объяснить один важный момент.

Это рекламные сообщения, которые НИКАК НЕ ОТНОСЯТСЯ к самому каналу. Я их не модерирую, не размещаю, не редактирую и не могу даже знать, что отражается в качестве рекламы каждому из вас, моих подписчиков. И никак не могу повлиять на их содержание 🤷🏻♂️

В связи с этим прошу отнестись с пониманием к изменившимся условиям. Да, к сожалению, там может (и скорее всего будет) выпадать какая-то дичь, в том числе и то, что прямо противоречит логике и миссии самого Горшочка, увы 🤦🏻♂️

Еще раз, Горшочек не имеет никакого отношения к таким записям, это – действие рекламных алгоритмов самого Telegram.

Вся реклама, которая размещается от имени канала, всегда будет помечена тэгом #реклама и будет соответствовать нашим принципам.

Спасибо, что остаетесь с нами и варитесь в Горшочке 🍯

#канал

О том, чего ждать от инвестиций в железобетон

В самом свежем, 19-ом, выпуске нашего подкаста обсудили с крупным частным инвестором то, чего стоит ждать от вложений в коммерческую или арендную жилую недвижимость.

Сергей Кочетов, стройка и котлованы, торговые центры и апартаменты, ипотека и аренда, порог входа в коммерческие проекты, период устаревания и советы новичкам, ищущим финансового счастья в бетоне. А также о том, какую доходность ждет инвестор в недвижимость.

Присоединяйтесь к сотням наших слушателей на всех доступных подкаст-платформах.

🚀 Второй сезон подходит к концу!

#канал

P.S. Подробнее о том, как наша недвижимость приводит к заморозке ликвидности – здесь.

В самом свежем, 19-ом, выпуске нашего подкаста обсудили с крупным частным инвестором то, чего стоит ждать от вложений в коммерческую или арендную жилую недвижимость.

Сергей Кочетов, стройка и котлованы, торговые центры и апартаменты, ипотека и аренда, порог входа в коммерческие проекты, период устаревания и советы новичкам, ищущим финансового счастья в бетоне. А также о том, какую доходность ждет инвестор в недвижимость.

Присоединяйтесь к сотням наших слушателей на всех доступных подкаст-платформах.

🚀 Второй сезон подходит к концу!

#канал

P.S. Подробнее о том, как наша недвижимость приводит к заморозке ликвидности – здесь.

{kind=link}

О том, как рост доходов влияет на труд

Хорошо, мы вроде бы окончательно разобрались, что рост доходов чаще всего сопровождается ростом потребления, и поэтому финансовая грамотность требует от нас в первую очередь осознанного отношения к тратам и сбережениям.

Но как влияет рост доходов на нашу производительность?

И это отнюдь не праздный вопрос, интересующий в первую очередь государственных служащих, в чьи задачи входит стимулирование экономического роста. Который, кстати, держится только на производительности человеческого капитала, а не на экспортных ценах на сырье или природные ресурсы.

Ответ на него волнует руководителей на местах, бизнесменов, предпринимателей и крупных инвесторов, которые нанимают других людей к себе на работу. И должен волновать тех, кто на них работает.

Ведь если мы хотим роста доходов для себя, то этого хотят и другие люди. В том числе подчиненные, сотрудники, клиенты и потребители. Многие, если не все. И как это сказывается на их способности (и, самое главное, на желании) трудиться – вот, что важно.

📍С одной стороны, именно желание зарабатывать больше часто подталкивает людей к тому, чтобы делать больше. Брать больше ответственности, больше проектов. Работать сверхурочно, на нескольких работах сразу. Проявлять инициативу и смекалку, изобретательность, даже изворотливость.

Поэтому в основе многих советов о том, как попросить прибавку, лежит идея взять на себя больше ответственности и пользы. А в идеях финансовых мошенников – манящие предложения заработать много и сразу, без особых усилий.

📍С другой стороны, любой руководитель с опытом (или hr-эксперт) расскажет, что система нематериальной мотивации на то и нужна, потому что денежное вознаграждение имеет очень ограниченный результат. Вчерашнее повышение зарплаты или выплата премии в долгосрочном плане может иметь даже отрицательный эффект. Мы привыкаем к новому доходу и хотим большего снова и снова, а эти желания обычно опережают рост нашей трудовой полезности.

Следуя той же концепции FIRE, как только получаемые (и растущие) доходы позволят создать необходимые для финансовой независимости активы, часть людей предпочтет отказаться от вынужденного труда и досрочно уйти на пенсию, какой бы она ни была.

В результате, рост доходов, скорее всего, будет оказывать нелинейное (и чаще слабое) воздействие на нашу производительность труда.

▪️В краткосрочном периоде, рост доходов будет связан с всплеском работоспособности (хотя повышение доходов скорее будет не причиной, а следствием в большинстве случаев).

▪️В среднесрочном периоде, рост доходов будет слабо коррелировать с производительностью – именно здесь важнее всего окажется нематериальная мотивация и создание комфортной среды. Конечно же при условии, что средний доход уже закрывает базовые потребности на уровне выше выживания.

▪️В долгосрочном периоде, рост доходов будет иметь положительное влияние на производительность труда в гражданских обществах – там, где с ростом финансовой независимости у людей появляется больше возможностей для свободной, конкурентной и монетизируемой реализации собственных идей.

В других случаях влияние может быть даже отрицательным – за счет выпадения трудовых ресурсов, которые будут в лучшем случае отказываться от труда ради долгожданной свободы от трудового рабства, а в худшем – уходить в теневой сектор (и уводить других). Ничего не напоминает?

Мы должны помнить об этих взаимосвязях по целому ряду причин, которые нам еще встретятся в рамках этого топика.

Но главное – это объясняет, почему в негражданских обществах те, кто владеют капиталом, не особенно приветствуют наши идеи о том, как бы нам увеличить собственные доходы. Ведь отщипывать мы будем, скорее всего, отих общего пирога, а вот что-то дать взамен, скорее всего не сможем (и не захотим).

Как думаете, какой же из этого следует вывод?

#доходы

Хорошо, мы вроде бы окончательно разобрались, что рост доходов чаще всего сопровождается ростом потребления, и поэтому финансовая грамотность требует от нас в первую очередь осознанного отношения к тратам и сбережениям.

Но как влияет рост доходов на нашу производительность?

И это отнюдь не праздный вопрос, интересующий в первую очередь государственных служащих, в чьи задачи входит стимулирование экономического роста. Который, кстати, держится только на производительности человеческого капитала, а не на экспортных ценах на сырье или природные ресурсы.

Ответ на него волнует руководителей на местах, бизнесменов, предпринимателей и крупных инвесторов, которые нанимают других людей к себе на работу. И должен волновать тех, кто на них работает.

Ведь если мы хотим роста доходов для себя, то этого хотят и другие люди. В том числе подчиненные, сотрудники, клиенты и потребители. Многие, если не все. И как это сказывается на их способности (и, самое главное, на желании) трудиться – вот, что важно.

📍С одной стороны, именно желание зарабатывать больше часто подталкивает людей к тому, чтобы делать больше. Брать больше ответственности, больше проектов. Работать сверхурочно, на нескольких работах сразу. Проявлять инициативу и смекалку, изобретательность, даже изворотливость.

Поэтому в основе многих советов о том, как попросить прибавку, лежит идея взять на себя больше ответственности и пользы. А в идеях финансовых мошенников – манящие предложения заработать много и сразу, без особых усилий.

📍С другой стороны, любой руководитель с опытом (или hr-эксперт) расскажет, что система нематериальной мотивации на то и нужна, потому что денежное вознаграждение имеет очень ограниченный результат. Вчерашнее повышение зарплаты или выплата премии в долгосрочном плане может иметь даже отрицательный эффект. Мы привыкаем к новому доходу и хотим большего снова и снова, а эти желания обычно опережают рост нашей трудовой полезности.

Следуя той же концепции FIRE, как только получаемые (и растущие) доходы позволят создать необходимые для финансовой независимости активы, часть людей предпочтет отказаться от вынужденного труда и досрочно уйти на пенсию, какой бы она ни была.

В результате, рост доходов, скорее всего, будет оказывать нелинейное (и чаще слабое) воздействие на нашу производительность труда.

▪️В краткосрочном периоде, рост доходов будет связан с всплеском работоспособности (хотя повышение доходов скорее будет не причиной, а следствием в большинстве случаев).

▪️В среднесрочном периоде, рост доходов будет слабо коррелировать с производительностью – именно здесь важнее всего окажется нематериальная мотивация и создание комфортной среды. Конечно же при условии, что средний доход уже закрывает базовые потребности на уровне выше выживания.

▪️В долгосрочном периоде, рост доходов будет иметь положительное влияние на производительность труда в гражданских обществах – там, где с ростом финансовой независимости у людей появляется больше возможностей для свободной, конкурентной и монетизируемой реализации собственных идей.

В других случаях влияние может быть даже отрицательным – за счет выпадения трудовых ресурсов, которые будут в лучшем случае отказываться от труда ради долгожданной свободы от трудового рабства, а в худшем – уходить в теневой сектор (и уводить других). Ничего не напоминает?

Мы должны помнить об этих взаимосвязях по целому ряду причин, которые нам еще встретятся в рамках этого топика.

Но главное – это объясняет, почему в негражданских обществах те, кто владеют капиталом, не особенно приветствуют наши идеи о том, как бы нам увеличить собственные доходы. Ведь отщипывать мы будем, скорее всего, от

Как думаете, какой же из этого следует вывод?

#доходы

Цифровая пятница: о том, что вопросов больше, чем ответов

🤦🏻♂️100

наиболее популярных у частных инвесторов компаний вошли в «народный» индекс Санкт-Петрербугской фондовой биржи SBP100.

К слову, в отличие от других индексов-бенчмарков в этом компании взвешены по удельному весу в портфелях частных инвесторов на СПБ бирже. Т.е. чем больше люди инвестируют в конкретную компанию, тем больше ее доля в этом индексе.

И вопросов по этому поводу тоже больше, чем ответов.

Нет, речь не об индексе, его публикации или методологии. А о сути, скрывающейся за этими цифрами и содержанием индекса как такового. Лучше всего выжимку таких незаданных, но повисших вопросов описал Александр Елисеев, на чью публикацию я и сошлюсь.

Мы тут то и дело апеллируем к рациональности или осознанности. Но в итоге все так, как есть. И главный вопрос, который я не могу не повторить:

Среднестатистический частный инвестор, тебе там как вообще, нормально?

#цифры

P.S. Это не реклама. Как и всегда, делюсь с вами личным опытом в виде хороших источников информации.

🤦🏻♂️100

наиболее популярных у частных инвесторов компаний вошли в «народный» индекс Санкт-Петрербугской фондовой биржи SBP100.

К слову, в отличие от других индексов-бенчмарков в этом компании взвешены по удельному весу в портфелях частных инвесторов на СПБ бирже. Т.е. чем больше люди инвестируют в конкретную компанию, тем больше ее доля в этом индексе.

И вопросов по этому поводу тоже больше, чем ответов.

Нет, речь не об индексе, его публикации или методологии. А о сути, скрывающейся за этими цифрами и содержанием индекса как такового. Лучше всего выжимку таких незаданных, но повисших вопросов описал Александр Елисеев, на чью публикацию я и сошлюсь.

Мы тут то и дело апеллируем к рациональности или осознанности. Но в итоге все так, как есть. И главный вопрос, который я не могу не повторить:

Среднестатистический частный инвестор, тебе там как вообще, нормально?

#цифры

P.S. Это не реклама. Как и всегда, делюсь с вами личным опытом в виде хороших источников информации.

{kind=link}

По понятиям: польза

На прошлой неделе было мною было задано много вопросов. В чем-то риторических, но в большей степени жизненных.

Удивительно, но ответы на два главных из них пересекаются в одном слове «польза».

Польза – это ценностное понятие, которое отражает в себе положительное значение чего-либо по отношению к чьим-либо интересам или выгоде.

▪️Желание иметь деньги и желание зарабатывать - это одно и то же или все-таки нет?

Таков был первый вопрос. И чтобы ответить на него и понять, при чем тут польза, давайте вспомним о правильном питании, здоровом образе жизни или спортивной фигуре.

Немало людей на планете хотят иметь спортивную фигуру - они вроде бы понимают, что для этого надо правильно питаться, вести здоровый образ жизни и заниматься спортом. Но хотеть – не значит делать. Иронично.

Если пример со спортом вам не заходит, уверен, вы с легкостью сможете предложить более подходящий.

Так же и с доходами. Немало людей хотели бы иметь высокий доход, но вот зарабатывать (т.е. прикладывать усилия для этого, неважно какие) те же самые люди часто оказываются не готовы. Даже с доходами ниже уровня выживания (или прямо на нем), многие пасуют перед жизненными обстоятельствами и отдаются суровой «внешней» доле и воле.

Как бы жестоко это не звучало, но практически во всех ситуациях ответственность за наши действия и бездействия все равно остается только на нас. Мы уже обсуждали в начале голосового чата про финансовую подушку, что в таких случаях надо менять жизненные обстоятельства. Да, это чертовски сложно! Но почти всегда возможно. Просто чаще всего мы записываем себя в это самое «почти». А зря.

Безусловно полезно отойти от желания иметь деньги к желанию их зарабатывать. Потому что в первом случае кто-то должен нам их дать (угадайте сами, даст или нет?). А во втором - вдруг оказывается, что спрашивать-то надо с себя. И еще действовать.

А если мы найдем в себе силы на такое переключение и на действие, то рано или поздно надо будет ответить еще на один вопрос:

▪️Какой вывод следует из того, что владельцы капитала не особенно приветствуют наши идеи о том, как бы нам увеличить собственные доходы?

Такой: доход куда более вероятно получить, принося пользу. Причем в первую очередь пользу другим.

Чтобы понять эту мысль, надо осознать, что любой наш доход (да и всякого другого человека) – это чей-то расход. Даже социальные выплаты или налоговые вычеты, о которых мы тоже будем говорить в текущем топике, - это чьи-то расходы. Очень обобщенные выплаты из бюджета, который собирается за счет наших налогов.

Что уж говорить про остальное. Доход мелкого бизнеса (допустим, пекарни), как и всех его сотрудников (допустим, пекаря, кассира, бухгалтера и владельца) – это расходы его клиентов (допустим, покупателей). Даже зарплата любого белого воротничка – это расходы тех, кто пользуется услугами или продуктами той компании, в чьем офисе он зевает в 9 утра в понедельник.

Хотел бы кто-то из нас тратить деньги на то, что не приносит ему пользы: материальной, физической, энергетической, душевной, мнимой и т.д.? Вряд ли. Даже расходы на сигареты – это тоже поиск пользы, например, психологической (или мнимой).

👉🏻 В итоге, вот полностью рабочая схема: желание иметь деньги трансформируется в желание зарабатывать, а оно приводит к поиску и принесению пользы тому, за чей счет мы зарабатываем.

Каждый бизнес вырастает из этого, правда некоторые при этом по-всякому искажают идею пользы. Поэтому я уверен, что скептики и критики приведут +100500 примеров того, что в России это не работает. Что лучше ради своей пользы, а не чужой.

Но если оставаться в морально-белой зоне, то именно эта идея оказывается наиболее жизнеспособной для большинства людей независимо от страны.

И именно с ней в голове мы и приступаем к рассмотрению того, откуда и как приходят наши деньги, и где скрываются наши доходы. Потому что так мы вероятнее всего их найдем. Если захотим.

#попонятиям

На прошлой неделе было мною было задано много вопросов. В чем-то риторических, но в большей степени жизненных.

Удивительно, но ответы на два главных из них пересекаются в одном слове «польза».

Польза – это ценностное понятие, которое отражает в себе положительное значение чего-либо по отношению к чьим-либо интересам или выгоде.

▪️Желание иметь деньги и желание зарабатывать - это одно и то же или все-таки нет?

Таков был первый вопрос. И чтобы ответить на него и понять, при чем тут польза, давайте вспомним о правильном питании, здоровом образе жизни или спортивной фигуре.

Немало людей на планете хотят иметь спортивную фигуру - они вроде бы понимают, что для этого надо правильно питаться, вести здоровый образ жизни и заниматься спортом. Но хотеть – не значит делать. Иронично.

Если пример со спортом вам не заходит, уверен, вы с легкостью сможете предложить более подходящий.

Так же и с доходами. Немало людей хотели бы иметь высокий доход, но вот зарабатывать (т.е. прикладывать усилия для этого, неважно какие) те же самые люди часто оказываются не готовы. Даже с доходами ниже уровня выживания (или прямо на нем), многие пасуют перед жизненными обстоятельствами и отдаются суровой «внешней» доле и воле.

Как бы жестоко это не звучало, но практически во всех ситуациях ответственность за наши действия и бездействия все равно остается только на нас. Мы уже обсуждали в начале голосового чата про финансовую подушку, что в таких случаях надо менять жизненные обстоятельства. Да, это чертовски сложно! Но почти всегда возможно. Просто чаще всего мы записываем себя в это самое «почти». А зря.

Безусловно полезно отойти от желания иметь деньги к желанию их зарабатывать. Потому что в первом случае кто-то должен нам их дать (угадайте сами, даст или нет?). А во втором - вдруг оказывается, что спрашивать-то надо с себя. И еще действовать.

А если мы найдем в себе силы на такое переключение и на действие, то рано или поздно надо будет ответить еще на один вопрос:

▪️Какой вывод следует из того, что владельцы капитала не особенно приветствуют наши идеи о том, как бы нам увеличить собственные доходы?

Такой: доход куда более вероятно получить, принося пользу. Причем в первую очередь пользу другим.

Чтобы понять эту мысль, надо осознать, что любой наш доход (да и всякого другого человека) – это чей-то расход. Даже социальные выплаты или налоговые вычеты, о которых мы тоже будем говорить в текущем топике, - это чьи-то расходы. Очень обобщенные выплаты из бюджета, который собирается за счет наших налогов.

Что уж говорить про остальное. Доход мелкого бизнеса (допустим, пекарни), как и всех его сотрудников (допустим, пекаря, кассира, бухгалтера и владельца) – это расходы его клиентов (допустим, покупателей). Даже зарплата любого белого воротничка – это расходы тех, кто пользуется услугами или продуктами той компании, в чьем офисе он зевает в 9 утра в понедельник.

Хотел бы кто-то из нас тратить деньги на то, что не приносит ему пользы: материальной, физической, энергетической, душевной, мнимой и т.д.? Вряд ли. Даже расходы на сигареты – это тоже поиск пользы, например, психологической (или мнимой).

👉🏻 В итоге, вот полностью рабочая схема: желание иметь деньги трансформируется в желание зарабатывать, а оно приводит к поиску и принесению пользы тому, за чей счет мы зарабатываем.

Каждый бизнес вырастает из этого, правда некоторые при этом по-всякому искажают идею пользы. Поэтому я уверен, что скептики и критики приведут +100500 примеров того, что в России это не работает. Что лучше ради своей пользы, а не чужой.

Но если оставаться в морально-белой зоне, то именно эта идея оказывается наиболее жизнеспособной для большинства людей независимо от страны.

И именно с ней в голове мы и приступаем к рассмотрению того, откуда и как приходят наши деньги, и где скрываются наши доходы. Потому что так мы вероятнее всего их найдем. Если захотим.

#попонятиям

О том, как укрепить доверие

Если помните, где-то два месяца назад я запускал бета-тест своего первого курса по личным финансам. Его выпускниками стали первые 11 человек, от которых поступило среди прочего предложение по повышению уровня доверия к проекту и ко мне, как его автору.

Действительно, в наше сверх-информационное время, доверие, возможно, даже ценнее самой информации. А инфоцыган, мошенников, дипфэйков, пост-правды и впустую потраченного времени просто пруд пруди.

Поэтому я решил напомнить, а кому-то рассказать впервые, о самом себе. Представиться 🤗

Добро пожаловать в "Горшочек, вари!"

Меня, его создателя, зовут Александр Ковтун, и я – человек из плоти и крови, последние 14 лет из 31 проживающий в Санкт-Петербурге.

Впрочем, чтобы не дублировать сюда информацию о себе и о том, почему моим словам стоит если не доверять, то хотя бы прислушиваться (местами даже с интересом) отправляю всех желающих на свою страничку на сайте Школы Московской Биржи: https://school.moex.com/teachers/146112.

Там есть и про работу, и про образование, и про деятельность. Думаю, что к этому финансовому институту кредит доверия должен быть достаточно большим.

По ссылке есть также небольшой бонус – внизу страницы вы найдете список бесплатных 2-часовых курсов, которые я веду в Школе. Они, кстати, будут повторяться, начиная с 23 ноября.

Если хотите, то нажмите на соответствующую кнопку в конце этого сообщения, и я продублирую их анонс в канале, чтобы вы не забыли вовремя записаться и, скажем так, познакомиться лично. Ну и проникнуться доверием, если придется.

#канал

Если помните, где-то два месяца назад я запускал бета-тест своего первого курса по личным финансам. Его выпускниками стали первые 11 человек, от которых поступило среди прочего предложение по повышению уровня доверия к проекту и ко мне, как его автору.

Действительно, в наше сверх-информационное время, доверие, возможно, даже ценнее самой информации. А инфоцыган, мошенников, дипфэйков, пост-правды и впустую потраченного времени просто пруд пруди.

Поэтому я решил напомнить, а кому-то рассказать впервые, о самом себе. Представиться 🤗

Добро пожаловать в "Горшочек, вари!"

Меня, его создателя, зовут Александр Ковтун, и я – человек из плоти и крови, последние 14 лет из 31 проживающий в Санкт-Петербурге.

Впрочем, чтобы не дублировать сюда информацию о себе и о том, почему моим словам стоит если не доверять, то хотя бы прислушиваться (местами даже с интересом) отправляю всех желающих на свою страничку на сайте Школы Московской Биржи: https://school.moex.com/teachers/146112.

Там есть и про работу, и про образование, и про деятельность. Думаю, что к этому финансовому институту кредит доверия должен быть достаточно большим.

По ссылке есть также небольшой бонус – внизу страницы вы найдете список бесплатных 2-часовых курсов, которые я веду в Школе. Они, кстати, будут повторяться, начиная с 23 ноября.

Если хотите, то нажмите на соответствующую кнопку в конце этого сообщения, и я продублирую их анонс в канале, чтобы вы не забыли вовремя записаться и, скажем так, познакомиться лично. Ну и проникнуться доверием, если придется.

#канал

#среда

Как думаете, жители какой страны (в среднем) считались самыми богатыми в мире в 2020 году, если считать по ВВП на душу населения?

Как думаете, жители какой страны (в среднем) считались самыми богатыми в мире в 2020 году, если считать по ВВП на душу населения?

Anonymous Quiz

25%

Катар

22%

Швейцария

31%

Норвегия

21%

ОАЭ

О том, какими бывают наши доходы

Держа в голове идею про пользу, мы переходим к внимательному изучению того, какими бывают наши доходы, где и как их искать (и находить).

Да, мы уже знаем, что все доходные денежные потоки в общем делятся на 4 категории: трудовые, премиальные, пассивные и теневые. Теперь попробуем заглянуть в них поглубже, а также в те причины или условия, которые приводят к появлению соответствующего дохода.

И при этом будем искать пользу для тех, кому наши доходы служат расходами. Плюс инструкции о том, как этой пользой воспользоваться. Простите за каламбур 😁

📍В трудовом и премиальном потоке нас заинтересует как сам наш труд и его ценность, так и ценность времени нашей жизни. А еще различные возможности по использованию себя и своих ресурсов более эффективным образом: общедоступные, специальные, экзотические. И, конечно же, те, что много обещают и совсем ничего не дают, даже забирают.

📍В пассивном потоке нам будет полезно обратить внимание и на простые доходы (кешбэки, купоны, скидки, бонусы, ко-брендовые и премиальные программы и всякое такое, разнообразное и заманчивое) и на квалифицированные (т.е. «по-настоящему» инвестиционные).

📍В теневом – среди прочего отдельно остановимся на социальных выплатах, пенсиях, надбавках и, конечно же, на налоговых вычетах. А уже от них и перейдем к теме личных налогов.

Кроме этого, попробуем разобраться в том, что такое заслуженные и незаслуженные доходы, как на доход влияет точка зрения на события и их последствия, чем опасна теория ментальных счетов, чем может быть полезна самозанятость и даже что такое MCC-коды.

Ну и, само собой, что-то еще добавится/изменится по ходу дела.

Спасибо, что варитесь в Горшочке 🍯

Зовите вариться и других!

#доходы

Держа в голове идею про пользу, мы переходим к внимательному изучению того, какими бывают наши доходы, где и как их искать (и находить).

Да, мы уже знаем, что все доходные денежные потоки в общем делятся на 4 категории: трудовые, премиальные, пассивные и теневые. Теперь попробуем заглянуть в них поглубже, а также в те причины или условия, которые приводят к появлению соответствующего дохода.

И при этом будем искать пользу для тех, кому наши доходы служат расходами. Плюс инструкции о том, как этой пользой воспользоваться. Простите за каламбур 😁

📍В трудовом и премиальном потоке нас заинтересует как сам наш труд и его ценность, так и ценность времени нашей жизни. А еще различные возможности по использованию себя и своих ресурсов более эффективным образом: общедоступные, специальные, экзотические. И, конечно же, те, что много обещают и совсем ничего не дают, даже забирают.

📍В пассивном потоке нам будет полезно обратить внимание и на простые доходы (кешбэки, купоны, скидки, бонусы, ко-брендовые и премиальные программы и всякое такое, разнообразное и заманчивое) и на квалифицированные (т.е. «по-настоящему» инвестиционные).

📍В теневом – среди прочего отдельно остановимся на социальных выплатах, пенсиях, надбавках и, конечно же, на налоговых вычетах. А уже от них и перейдем к теме личных налогов.

Кроме этого, попробуем разобраться в том, что такое заслуженные и незаслуженные доходы, как на доход влияет точка зрения на события и их последствия, чем опасна теория ментальных счетов, чем может быть полезна самозанятость и даже что такое MCC-коды.

Ну и, само собой, что-то еще добавится/изменится по ходу дела.

Спасибо, что варитесь в Горшочке 🍯

Зовите вариться и других!

#доходы

О том, с кем все продолжается

🤌🏻 7 из 16

мест доступно для участия в бета-тестировании моего второго практического курса по основам личных финансов. И в конце этой записи одно из них может стать вашим.

Первый курс успешно прошел стадию бета, на очереди второй. Старт в следующий четверг, 25.11.21 в 19:30 МСК.

Курс будет посвящен тому, как работать с нашими финансовыми целями, чтобы собрать их воедино, ничего не потерять и достигнуть максимума в имеющихся условиях. А также работе с фундаментальной и очень недооцененной на сегодня финансовой целью – пенсионным планом.

📍 Мы воспользуемся популярной в проектном управлении техникой проведения спринтов и пройдем по тем основам, из которых появляются стены нашего будущего благополучия. Они расписаны на картинке ниже.

По ходу курса, который займет 1 месяц и продлится до 23.12.21, мы будем смотреть и слушать, читать и считать, общаться в группе и тет-а-тет.

📍В конце каждого спринта нас будет ждать определенный минимально жизнеспособный продукт (minimum viable product, MVP).

Каждый MVP будет нести для нас ценность сам по себе, и она будет расти с каждым новым спринтом, пока не превратится в итоговый результат курса.

💰 Таким результатом для нас станет расширенный финансовый план, включающий в себя, как минимум, две базовые и универсальные финансовые цели любого человека. И дополнит все это мое личное участие и живое общение в группе.

Курс идеально подходит тому, кто:

▪️ не имеет финансовых целей, но хочет это изменить

▪️ имеет финансовые цели, но сомневается в их достижении

▪️ никогда не задумывался о пенсии или считает, что это лишнее

▪️ не знает, как понять, где находится его уровень "достаточно"

▪️ не понимает, зачем нужен пенсионный план и как его составить или что с ним делать

И да, можно начать со второго курса, минуя первый. Это тоже работает!

Если вы узнали себя и хотите стать частью истории проекта «Горшочек, вари!» с пользой для собственного финансового благополучия – записывайтесь до следующего четверга через бота @wbr_feedback_bot.

Кто успел, того и тапки!

Одно важное условие: чтобы повысить вашу мотивацию и мою ответственность на 1 месяц проведения курса, участие в бета-тестировании символично-платное - 999 рублей.

В дальнейшем, после завершения бета-теста стоимость курса, естественно, окажется выше. Например, первый курс его участники оценили в среднем в 5000 рублей (а заплатили 499 🤑).

#цифры #канал #обучение

P.S. Запись на курс закончилась 🤷🏻♂️

🤌🏻 7 из 16

мест доступно для участия в бета-тестировании моего второго практического курса по основам личных финансов. И в конце этой записи одно из них может стать вашим.

Первый курс успешно прошел стадию бета, на очереди второй. Старт в следующий четверг, 25.11.21 в 19:30 МСК.

Курс будет посвящен тому, как работать с нашими финансовыми целями, чтобы собрать их воедино, ничего не потерять и достигнуть максимума в имеющихся условиях. А также работе с фундаментальной и очень недооцененной на сегодня финансовой целью – пенсионным планом.

📍 Мы воспользуемся популярной в проектном управлении техникой проведения спринтов и пройдем по тем основам, из которых появляются стены нашего будущего благополучия. Они расписаны на картинке ниже.

По ходу курса, который займет 1 месяц и продлится до 23.12.21, мы будем смотреть и слушать, читать и считать, общаться в группе и тет-а-тет.

📍В конце каждого спринта нас будет ждать определенный минимально жизнеспособный продукт (minimum viable product, MVP).

Каждый MVP будет нести для нас ценность сам по себе, и она будет расти с каждым новым спринтом, пока не превратится в итоговый результат курса.

💰 Таким результатом для нас станет расширенный финансовый план, включающий в себя, как минимум, две базовые и универсальные финансовые цели любого человека. И дополнит все это мое личное участие и живое общение в группе.

Курс идеально подходит тому, кто:

▪️ не имеет финансовых целей, но хочет это изменить

▪️ имеет финансовые цели, но сомневается в их достижении

▪️ никогда не задумывался о пенсии или считает, что это лишнее

▪️ не знает, как понять, где находится его уровень "достаточно"

▪️ не понимает, зачем нужен пенсионный план и как его составить или что с ним делать

И да, можно начать со второго курса, минуя первый. Это тоже работает!

Если вы узнали себя и хотите стать частью истории проекта «Горшочек, вари!» с пользой для собственного финансового благополучия – записывайтесь до следующего четверга через бота @wbr_feedback_bot.

Кто успел, того и тапки!

Одно важное условие: чтобы повысить вашу мотивацию и мою ответственность на 1 месяц проведения курса, участие в бета-тестировании символично-платное - 999 рублей.

В дальнейшем, после завершения бета-теста стоимость курса, естественно, окажется выше. Например, первый курс его участники оценили в среднем в 5000 рублей (а заплатили 499 🤑).

#цифры #канал #обучение

P.S. Запись на курс закончилась 🤷🏻♂️

{kind=link}

По понятиям: теория ментальных счетов

Мы уже как-то изучали с вами виды счетов. Но то были счета банковские. Оказывается, что ими дело не ограничивается. Внутри нашей головы, практически у каждого взрослого, есть свои собственные счета, ментальные.

Теория ментальных счетов (или ментального учета) – это концепция, согласно которой на принятие наших экономических решений влияет то, в каких условиях мы получили, хранили или использовали конкретные денежные средства.

Иными словами, мы распределяем свои доходы по определенным счетам, существующим исключительно в нашей голове. И от того, на каком ментальном счете лежат конкретные деньги, зависит то, как мы будем их тратить.

Именно за разработку и развитие этой теории в 2017 году Банк Швеции присудил премию по экономической науке (Нобелевскую премию) Ричарду Талеру – американскому экономисту. Он еще в 1970-ых годах описал «эффект обладания», а в 2015 году опубликовал в журнале The New York Times статью под названием «Если вы не Спок, то незначительные вещи важны с точки зрения экономического поведения».

Еще раз: каждый отдельный полученный нами рубль имеет свою собственную ценность.

Заработали деньги в проекте, который отнимал 24 часа 7 дней в неделю – это очень ценный рубль, его надо сберечь или использовать максимально эффективно. Нашли деньги на улице – это легкие деньги, их можно быстро потратить на какую-нибудь ерунду. Ни с того ни с сего выиграли в лотерею – можно побаловать себя роскошью.

Примеры из головы, но вы уже понимаете, что я имею ввиду, верно?

Это означает, что мы, люди, не относимся к деньгам рационально (и где-то мы уже это слышали). Мы недооцениваем взаимозаменяемость денег. Не важно, где и как были получены деньги – это все равно те же самые деньги, а не какие-то особенно ценные или, наоборот, менее важные. Они одинаковые.

🤦🏻♂️ Однако нееет.

На практике, у нас могут одновременно быть и сбережения, и потребительские кредиты на сопоставимую сумму. Мы делим свои инвестиционные портфели на «рисковую» и «безрисковую» часть. Относимся к налоговым вычетам, социальным выплатам, материнскому капиталу, как к подарку, а не как к части дохода (пусть и ситуативной).

🤔 У вас самих было нечто такое?

В общем, ментальный учет, частенько приводит к тому, что мы увеличиваем собственные расходы, принимаем нерациональные финансовые решения, путаемся в реальных деньгах, лежащих у нас на воображаемых счетах, и сбиваемся с пути к финансовой грамотности.

Выход есть: записывать, вести учет. И этот совет мы уже знаем на примере расходов, но работает он и для доходов. Особенно помогает автоматизация, в виде приложений. Там можно создавать виртуальные счета, соответствующие нашим ментальным – так быстрее и нагляднее можно увидеть иррациональные несовпадения и снизить количество неэффективных действий.

🙌🏻 Кстати, теория ментальных счетов дала импульс к развитию на западе государственных nudge-подразделений (nudge – подталкивание). Они стараются влиять на принятие нами решений, от неэффективных в пользу более рациональных.

Например, на горной дороге с лимитом скорости в 40 км/ч не помогут ни запрещающие знаки, ни лежачие полицейские, ни стенды со статистикой происшествий. Зато отлично сработает искусственное сужение дорожной полосы. Многие водители невольно начнут снижать скорость, стараясь в нее вписаться.

Казалось бы, где тут экономика? А вот! Бизнес специально создает нам условия для принятия иррациональных решений. А nudge-подразделения, возможно, помогут нам открыть на что-то глаза. Когда (и если) такая практика доберется и до нас.

#попонятиям

Мы уже как-то изучали с вами виды счетов. Но то были счета банковские. Оказывается, что ими дело не ограничивается. Внутри нашей головы, практически у каждого взрослого, есть свои собственные счета, ментальные.

Теория ментальных счетов (или ментального учета) – это концепция, согласно которой на принятие наших экономических решений влияет то, в каких условиях мы получили, хранили или использовали конкретные денежные средства.

Иными словами, мы распределяем свои доходы по определенным счетам, существующим исключительно в нашей голове. И от того, на каком ментальном счете лежат конкретные деньги, зависит то, как мы будем их тратить.

Именно за разработку и развитие этой теории в 2017 году Банк Швеции присудил премию по экономической науке (Нобелевскую премию) Ричарду Талеру – американскому экономисту. Он еще в 1970-ых годах описал «эффект обладания», а в 2015 году опубликовал в журнале The New York Times статью под названием «Если вы не Спок, то незначительные вещи важны с точки зрения экономического поведения».

Еще раз: каждый отдельный полученный нами рубль имеет свою собственную ценность.

Заработали деньги в проекте, который отнимал 24 часа 7 дней в неделю – это очень ценный рубль, его надо сберечь или использовать максимально эффективно. Нашли деньги на улице – это легкие деньги, их можно быстро потратить на какую-нибудь ерунду. Ни с того ни с сего выиграли в лотерею – можно побаловать себя роскошью.

Примеры из головы, но вы уже понимаете, что я имею ввиду, верно?

Это означает, что мы, люди, не относимся к деньгам рационально (и где-то мы уже это слышали). Мы недооцениваем взаимозаменяемость денег. Не важно, где и как были получены деньги – это все равно те же самые деньги, а не какие-то особенно ценные или, наоборот, менее важные. Они одинаковые.

🤦🏻♂️ Однако нееет.

На практике, у нас могут одновременно быть и сбережения, и потребительские кредиты на сопоставимую сумму. Мы делим свои инвестиционные портфели на «рисковую» и «безрисковую» часть. Относимся к налоговым вычетам, социальным выплатам, материнскому капиталу, как к подарку, а не как к части дохода (пусть и ситуативной).

🤔 У вас самих было нечто такое?

В общем, ментальный учет, частенько приводит к тому, что мы увеличиваем собственные расходы, принимаем нерациональные финансовые решения, путаемся в реальных деньгах, лежащих у нас на воображаемых счетах, и сбиваемся с пути к финансовой грамотности.

Выход есть: записывать, вести учет. И этот совет мы уже знаем на примере расходов, но работает он и для доходов. Особенно помогает автоматизация, в виде приложений. Там можно создавать виртуальные счета, соответствующие нашим ментальным – так быстрее и нагляднее можно увидеть иррациональные несовпадения и снизить количество неэффективных действий.

🙌🏻 Кстати, теория ментальных счетов дала импульс к развитию на западе государственных nudge-подразделений (nudge – подталкивание). Они стараются влиять на принятие нами решений, от неэффективных в пользу более рациональных.

Например, на горной дороге с лимитом скорости в 40 км/ч не помогут ни запрещающие знаки, ни лежачие полицейские, ни стенды со статистикой происшествий. Зато отлично сработает искусственное сужение дорожной полосы. Многие водители невольно начнут снижать скорость, стараясь в нее вписаться.

Казалось бы, где тут экономика? А вот! Бизнес специально создает нам условия для принятия иррациональных решений. А nudge-подразделения, возможно, помогут нам открыть на что-то глаза. Когда (и если) такая практика доберется и до нас.

#попонятиям

О том, что делать с валютой в личных финансах

Вы просили меня напомнить про старт моих бесплатных вебинаров в Школе Московской Биржи – так вот, напоминаю 🙌🏻

С 19:15 до 21:15 по московскому времени 23 ноября, сегодня, в Школе пройдет мой авторский (и бесплатный) вебинар, посвященный валютным аспектам в личных финансах.

На нем вы научитесь:

📍 различать стратегии работы с валютой

📍 подбирать стратегию работы с валютой для себя

📍 понимать, как, когда и где покупать/продавать валюту

📍 понимать свои валютные риски

📍 снижать свои валютные риски

Мастер-класс особенно подойдет тем, кто не имеет опыта работы с валютой, не уверен в своем понимании валютных рисков, все еще покупает доллары в банке или в обменнике, интересуется или уже осуществляет сбережения в валюте.

И да, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 23 ноября в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12016

Буду ждать! 🤗

#валюта #материалы #обучение

P.S. В комментарии добавлю скрины отзывов с прошлого раза 👇🏻

Вы просили меня напомнить про старт моих бесплатных вебинаров в Школе Московской Биржи – так вот, напоминаю 🙌🏻

С 19:15 до 21:15 по московскому времени 23 ноября, сегодня, в Школе пройдет мой авторский (и бесплатный) вебинар, посвященный валютным аспектам в личных финансах.

На нем вы научитесь:

📍 различать стратегии работы с валютой

📍 подбирать стратегию работы с валютой для себя

📍 понимать, как, когда и где покупать/продавать валюту

📍 понимать свои валютные риски

📍 снижать свои валютные риски

Мастер-класс особенно подойдет тем, кто не имеет опыта работы с валютой, не уверен в своем понимании валютных рисков, все еще покупает доллары в банке или в обменнике, интересуется или уже осуществляет сбережения в валюте.

И да, на нем я не буду давать инвестиционные рекомендации, продавать вам успешный успех или рекламировать еще какой-то более профессиональный, но платный курс. Зато расскажу все, что нам всем стоит знать уже сегодня.

И поделюсь кратким и красочным гайдом о том, как лучше всего расплачиваться за рубежом.

📆 23 ноября в 19:15 МСК, участие бесплатное, регистрация по ссылке на сайте Школы: https://school.moex.com/courses/12016

Буду ждать! 🤗

#валюта #материалы #обучение

P.S. В комментарии добавлю скрины отзывов с прошлого раза 👇🏻

О том, что такое альтернативные инвестиции

Встречайте юбилейный, двадцатый выпуск нашего подкаста, который расскажет о том, что такое альтернативные инвестиции и как они работают.

Рэй Далио, редкие вина, драгоценности, Стэнфорд и Принстон, фигурки Lego, специфика альтернативных инвестиций и алгоритмизированные хедж-фонды. А еще про то, с какой суммы можно войти на этот рынок и сколько могли заработать нетрадиционные инвесторы (чтобы это ни значило) за последние 10 лет.

#канал #подкаст

P.S. Подробнее о сомнительных финансовых конторах, включая псевдо хедж-фонды, здесь.

Встречайте юбилейный, двадцатый выпуск нашего подкаста, который расскажет о том, что такое альтернативные инвестиции и как они работают.

Рэй Далио, редкие вина, драгоценности, Стэнфорд и Принстон, фигурки Lego, специфика альтернативных инвестиций и алгоритмизированные хедж-фонды. А еще про то, с какой суммы можно войти на этот рынок и сколько могли заработать нетрадиционные инвесторы (чтобы это ни значило) за последние 10 лет.

#канал #подкаст

P.S. Подробнее о сомнительных финансовых конторах, включая псевдо хедж-фонды, здесь.

{kind=link}

О том, каков реальный доход нашего труда

Вероятно, мы уже считали, какую сумму зарабатываем за 1 час своего труда, т.е. из тех доходов, что составляют трудовой и премиальный денежные потоки. Но правильно ли?

Кстати, в некоторых странах, в отличие от России и стран СНГ, принято использовать уровни заработной платы не за месяц, а за год (в Англии) или за час (в США). При этом в Америке часто оплата за час используется в контексте не самого квалифицированного труда, а за год, наоборот, для высокооплачиваемых профессий или позиций.

🔢 Возьмем сумму трудового и премиального денежных потоков за год. Главное, не спутать их с другими. Затем разделим ее на 12 месяцев. Затем снова разделим на 168 рабочих часов, если мы работаем по 8 часов 21 день в месяц в среднем (т.е. 5 дней в неделю). Если у нас другой график, то расчеты немного изменятся, но суть будет та же.

В результате, мы, якобы, получим стоимость 1 часа нашего труда – доход, который он нам приносит. Почему «якобы»?

Ну.. хотя бы потому, что по пути мы, скорее всего, забыли про налоги. Упс! Если вычесть НДФЛ, цифры станут реалистичнее. Кроме этого, вряд ли мы всегда работаем 8 часов, никогда не задерживаясь.

Но, по правде говоря, дело совсем не в этом.

Наша жизнь не строится из действий, взятых отдельно. Все они зависят друг от друга. Работа (на себя или по найму) – в том числе, влияет на все остальное. Поэтому при расчете стоит делить не на рабочие часы, а на ВСЁ время, и рабочее, и не рабочее.

Кому ни разу не требовалось отдохнуть от работы в субботу и воскресенье (или еще раньше, вечером в пятницу)? Кто ни разу не был в отпуске или на больничном? И кто оказался там безо всякой связи с работой?

📍Поэтому первое – делим сумму годовых денежных потоков (учитывая налоги) на 8 760 часов (365 дней по 24 часа в каждом). Цифра уже получится меньше, т.к. с математикой трудно спорить.

Но и это еще не все. Часто бывает так, что сама работа требует от нас затрат. Просто само ее наличие.

Например, мы тратим деньги на дорогу до места работы (несмотря на пандемию, далеко не все перешли на удаленку). Часто нам требуется определенная одежда, как по виду (бизнес-стиль для офиса), так и по статусу (например, для руководства выше среднего звена). Иногда не только одежда, но и другие атрибуты: машина (+бензин, содержание, парковка и пр.), часы, техника и пр. Питание – тоже важная часть. Находясь в офисе или в рабочем процессе, мы порой вынуждены питаться так, как доступно: дорого, невкусно, мало (или много) и быстро. Заказывать доставку, вместо того, что сходить пешком, наконец.

📍У каждого по-своему, но идею вы поняли. Подумаем, какие еще сферы требуют прямых затрат (и каких), связанных именно с нашей работой.Если у вас уже есть категории трат и учет бюджета - будет просто.

Необходимость отдохнуть от работы в баре/магазине на выходных? Затраты на отвлекающие развлечения (подписка на сериалы – здесь же, кстати), на отпуск/релакс, на восстановление здоровья или психики? Профессиональная помощь по дому, с детьми, с ремонтом и т.п. – потому что на это нет своего времени?

📍Если каждую такую мелочь оценить в деньгах (проще всего сделать это в среднем за месяц), а затем сложить все вместе, получится сумма расходов, которая возникает исключительно из-за того, как/где/что мы работаем. Поэтому ее надо бы вычесть из нашего номинального дохода – ведь по факту мы ей не располагаем.

Это значит, что сумма дохода от 1 часа нашего труда снова уменьшится. Причем, возможно, таким образом, что повергнет вас в настоящий шок.

120 рублей за 1 час моего времени?! Это при месячной зарплате больше 100 тыс.р.?!

Ага. Вот он, реальный доход от нашего труда, проходим и знакомимся. Тем более, что и на этом такое наше знакомство, увы, не закончится. Не-а!

#доходы

P.S. Если хотите, напишите в комментариях сумму дохода за 1 час труда до и после предложенных корректировок 👇🏻

Вероятно, мы уже считали, какую сумму зарабатываем за 1 час своего труда, т.е. из тех доходов, что составляют трудовой и премиальный денежные потоки. Но правильно ли?

Кстати, в некоторых странах, в отличие от России и стран СНГ, принято использовать уровни заработной платы не за месяц, а за год (в Англии) или за час (в США). При этом в Америке часто оплата за час используется в контексте не самого квалифицированного труда, а за год, наоборот, для высокооплачиваемых профессий или позиций.

🔢 Возьмем сумму трудового и премиального денежных потоков за год. Главное, не спутать их с другими. Затем разделим ее на 12 месяцев. Затем снова разделим на 168 рабочих часов, если мы работаем по 8 часов 21 день в месяц в среднем (т.е. 5 дней в неделю). Если у нас другой график, то расчеты немного изменятся, но суть будет та же.

В результате, мы, якобы, получим стоимость 1 часа нашего труда – доход, который он нам приносит. Почему «якобы»?

Ну.. хотя бы потому, что по пути мы, скорее всего, забыли про налоги. Упс! Если вычесть НДФЛ, цифры станут реалистичнее. Кроме этого, вряд ли мы всегда работаем 8 часов, никогда не задерживаясь.

Но, по правде говоря, дело совсем не в этом.

Наша жизнь не строится из действий, взятых отдельно. Все они зависят друг от друга. Работа (на себя или по найму) – в том числе, влияет на все остальное. Поэтому при расчете стоит делить не на рабочие часы, а на ВСЁ время, и рабочее, и не рабочее.

Кому ни разу не требовалось отдохнуть от работы в субботу и воскресенье (или еще раньше, вечером в пятницу)? Кто ни разу не был в отпуске или на больничном? И кто оказался там безо всякой связи с работой?

📍Поэтому первое – делим сумму годовых денежных потоков (учитывая налоги) на 8 760 часов (365 дней по 24 часа в каждом). Цифра уже получится меньше, т.к. с математикой трудно спорить.

Но и это еще не все. Часто бывает так, что сама работа требует от нас затрат. Просто само ее наличие.

Например, мы тратим деньги на дорогу до места работы (несмотря на пандемию, далеко не все перешли на удаленку). Часто нам требуется определенная одежда, как по виду (бизнес-стиль для офиса), так и по статусу (например, для руководства выше среднего звена). Иногда не только одежда, но и другие атрибуты: машина (+бензин, содержание, парковка и пр.), часы, техника и пр. Питание – тоже важная часть. Находясь в офисе или в рабочем процессе, мы порой вынуждены питаться так, как доступно: дорого, невкусно, мало (или много) и быстро. Заказывать доставку, вместо того, что сходить пешком, наконец.

📍У каждого по-своему, но идею вы поняли. Подумаем, какие еще сферы требуют прямых затрат (и каких), связанных именно с нашей работой.Если у вас уже есть категории трат и учет бюджета - будет просто.

Необходимость отдохнуть от работы в баре/магазине на выходных? Затраты на отвлекающие развлечения (подписка на сериалы – здесь же, кстати), на отпуск/релакс, на восстановление здоровья или психики? Профессиональная помощь по дому, с детьми, с ремонтом и т.п. – потому что на это нет своего времени?

📍Если каждую такую мелочь оценить в деньгах (проще всего сделать это в среднем за месяц), а затем сложить все вместе, получится сумма расходов, которая возникает исключительно из-за того, как/где/что мы работаем. Поэтому ее надо бы вычесть из нашего номинального дохода – ведь по факту мы ей не располагаем.

Это значит, что сумма дохода от 1 часа нашего труда снова уменьшится. Причем, возможно, таким образом, что повергнет вас в настоящий шок.

120 рублей за 1 час моего времени?! Это при месячной зарплате больше 100 тыс.р.?!

Ага. Вот он, реальный доход от нашего труда, проходим и знакомимся. Тем более, что и на этом такое наше знакомство, увы, не закончится. Не-а!

#доходы

P.S. Если хотите, напишите в комментариях сумму дохода за 1 час труда до и после предложенных корректировок 👇🏻

Цифровая пятница: о том, какова настоящая средняя доходность

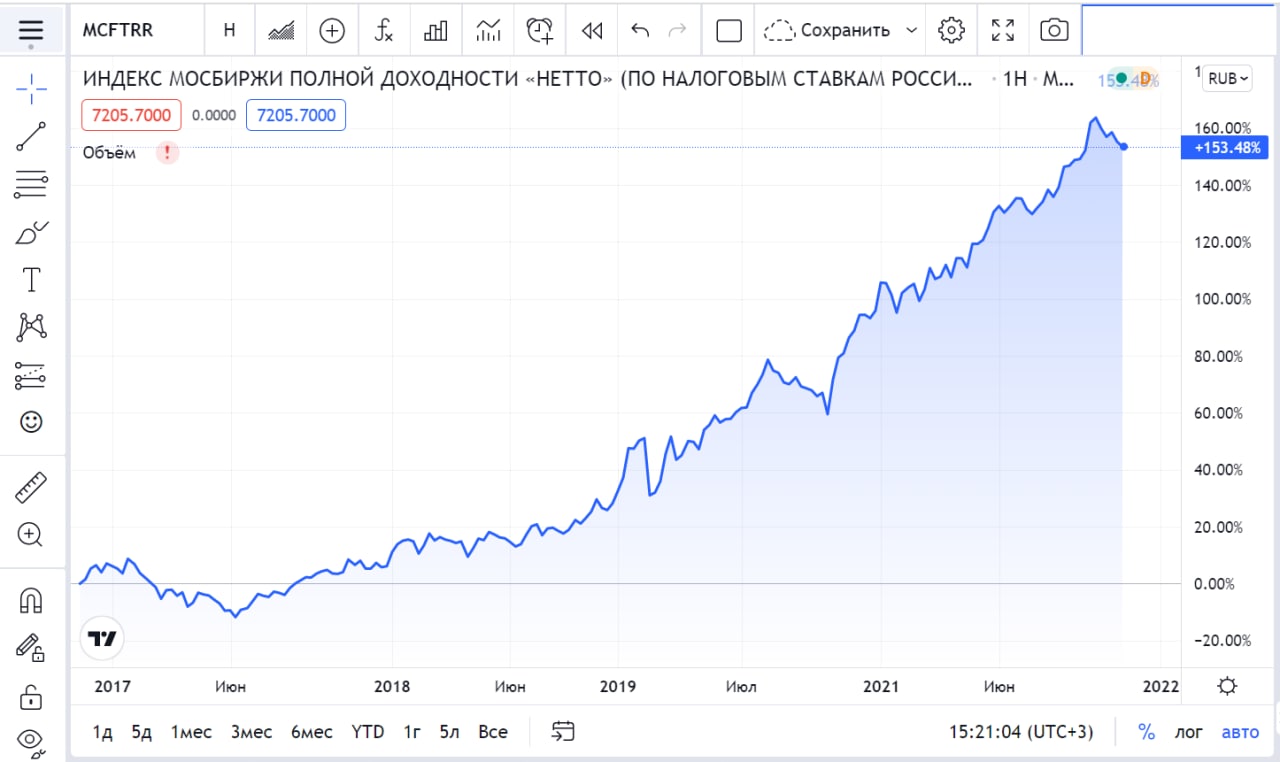

🤦🏻♂️ 5,4%

составила средняя доходность инвестиций россиян в фондовый рынок за последние 5 лет, по данным экспертов РАНХиГС, как сообщают Известия. При этом доходность депозитов за тот же период была больше – 5,97%, а среднегодовой уровень (официальной) инфляции был равен 4,2%.

Обычно принято брать за ориентир потенциальной доходности фондового рынка индекс широкого рынка, в России – индекс Московской биржи. Он показывает, как изменяется рынок в целом и соответствует ожидаемой доходности для индексного инвестирования или для неагрессивных инвестиционных портфелей, владельцы которых готовы к рыночным просадкам.

Так вот, по данным с платформы TradingView на 19.11.21 индекс Московской биржи за последние 5 лет вырос на 91,5%, а полная доходность «нетто» (с учетом реинвестирования дивидендов и вычета налогов по ставкам для российских компаний) - составила целых 153,48%.

Это значит, что, просто купив ETF на индекс Московской биржи, инвестор в среднем заработал бы почти в 17 раз больше.

🤦🏻♂️ В 17 раз, Карл!

И это без необходимости что-то анализировать, докупать, продавать, проверять и т.п. И, естественно, с принятием соответствующих рыночных рисков и рыночной просадки портфеля.

Похоже, что ни о какой рациональности речи и быть не может. Все хотят хлеба и зрелищ, забывая, что сами являются участниками этой «арены», причем за свой собственный хлеб, а не за призовой.

#цифры

P.S. Интересно еще и то, что в исследовании отмечается повышенная опасность потерять деньги из-за действующих моделей брокерской деятельности, которые направлены в первую очередь на клиентов, интересующихся спекулятивной активностью и инвестициями в высокорискованные инструменты.

🤦🏻♂️ 5,4%

составила средняя доходность инвестиций россиян в фондовый рынок за последние 5 лет, по данным экспертов РАНХиГС, как сообщают Известия. При этом доходность депозитов за тот же период была больше – 5,97%, а среднегодовой уровень (официальной) инфляции был равен 4,2%.

Обычно принято брать за ориентир потенциальной доходности фондового рынка индекс широкого рынка, в России – индекс Московской биржи. Он показывает, как изменяется рынок в целом и соответствует ожидаемой доходности для индексного инвестирования или для неагрессивных инвестиционных портфелей, владельцы которых готовы к рыночным просадкам.

Так вот, по данным с платформы TradingView на 19.11.21 индекс Московской биржи за последние 5 лет вырос на 91,5%, а полная доходность «нетто» (с учетом реинвестирования дивидендов и вычета налогов по ставкам для российских компаний) - составила целых 153,48%.

Это значит, что, просто купив ETF на индекс Московской биржи, инвестор в среднем заработал бы почти в 17 раз больше.

🤦🏻♂️ В 17 раз, Карл!

И это без необходимости что-то анализировать, докупать, продавать, проверять и т.п. И, естественно, с принятием соответствующих рыночных рисков и рыночной просадки портфеля.

Похоже, что ни о какой рациональности речи и быть не может. Все хотят хлеба и зрелищ, забывая, что сами являются участниками этой «арены», причем за свой собственный хлеб, а не за призовой.

#цифры

P.S. Интересно еще и то, что в исследовании отмечается повышенная опасность потерять деньги из-за действующих моделей брокерской деятельности, которые направлены в первую очередь на клиентов, интересующихся спекулятивной активностью и инвестициями в высокорискованные инструменты.

{kind=link}

По понятиям: доход, выручка, прибыль

Когда мы впервые обсуждали доходность, я писал, что «в общем смысле это прибыль или доход в результате каких-либо действий с какой-то начальной суммой». Но вот с тем, что такое доход и прибыль (а еще выручка), как это ни странно, часто возникают неточности. О них и поговорим сегодня.

В общем смысле доход – это полученные в результате какой-либо деятельности или процесса денежные средства или материальные ценности.

При этом в разных источниках можно прочитать, что, среди прочего, доходом для юридического лица будет его выручка, а предпринимателю доход приносит, в том числе, его прибыль.

В результате может сложиться мнение, что доход, выручка и прибыль – это одно и то же. Но такой вывод будет ошибочным.

Выручка – это сумма доходов (обычно юридического лица), полученных от основной деятельности, например, от реализации товаров, оказания услуг, осуществления работ.

Иными словами, выручка, например, пекарни – это сумма доходов, полученных от ее продаж: хлеба, кофе, выпечки и т.д. Пока все просто, верно? Выручка – это доход.

Но уже сейчас можно заметить, что выручка для организации – это хоть и основной, но лишь один из видов дохода. Потому что та же пекарня может получать иные виды доходов, например, от сдачи части своего помещения в аренду, продажи своей франшизы и т.п.

📍Поэтому первое важное замечание: выручка – это основной, но часто не единственный, вид дохода, который получает юридическое лицо.

Однако для нашей гипотетической пекарни важнее выручки будет прибыль.

Прибыль – это сумма доходов, полученных в итоге осуществления деятельности, т.е. положительная суммарная разница между всеми полученными доходами и всеми понесенными расходами.

Если наша пекарня имеет выручку 1 млн рублей в месяц (и других доходов у нее нет), а при этом на осуществление своей деятельности в сумме тратит 1 млн рублей (скажем, на аренду, зарплату, закупку сырья, оплату воды, света и т.д.), то ее прибыль будет равна нулю. Доход (выручка) есть, а прибыли нет.

В бухгалтерском учете, кстати, прибыль бывает разной: валовой (когда из выручки вычитается себестоимость производства), операционной (когда из валовой вычитаются операционные расходы), балансовой (когда из операционной вычитают расходы по неосновной деятельности, например, по штрафам) и, наконец, чистой (когда из балансовой вычитают налоги).

Именно чистая прибыль и является итоговым финансовым и экономическим результатом деятельности.

📍Отсюда второе важное замечание: фактическая прибыль чаще всего меньше полученной выручки.

Хорошо, скажете вы, а причем тут личные финансы и финансовая грамотность? В лучшем случае тянет на расширение кругозора.

А вот! Не все так просто 😉

И дело даже не в том, что для индивидуальных предпринимателей личная финансовая грамотность очень тесно переплетается с их профессиональной деятельностью и корпоративными финансами.

Почему-то, рассматривая юридические лица, мы понимаем (теперь) различия в доходе, выручке и прибыли. Знаем, что есть какие-то расходы, себестоимость и затраты, которые даже при наличии дохода могут обнулять прибыль.

Но когда мы думаем о самих себе, такие мысли не приходят к нам в голову. А ведь получаемый нами доход, например, заработная плата – это и есть выручка. А что же тогда будет прибылью?

📍Таким образом, третье замечание: далеко не всегда то, что мы считаем своим доходом, совпадает с фактическим результатом нашей деятельности.

Об этом и был пост на прошлой неделе, где мы высчитывали реальный доход (т.е. прибыль) нашего труда. И скоро мы продолжим развивать эту мысль.

Спасибо, что варитесь в Горшочке 🍯

#попонятиям

Когда мы впервые обсуждали доходность, я писал, что «в общем смысле это прибыль или доход в результате каких-либо действий с какой-то начальной суммой». Но вот с тем, что такое доход и прибыль (а еще выручка), как это ни странно, часто возникают неточности. О них и поговорим сегодня.

В общем смысле доход – это полученные в результате какой-либо деятельности или процесса денежные средства или материальные ценности.

При этом в разных источниках можно прочитать, что, среди прочего, доходом для юридического лица будет его выручка, а предпринимателю доход приносит, в том числе, его прибыль.

В результате может сложиться мнение, что доход, выручка и прибыль – это одно и то же. Но такой вывод будет ошибочным.

Выручка – это сумма доходов (обычно юридического лица), полученных от основной деятельности, например, от реализации товаров, оказания услуг, осуществления работ.

Иными словами, выручка, например, пекарни – это сумма доходов, полученных от ее продаж: хлеба, кофе, выпечки и т.д. Пока все просто, верно? Выручка – это доход.

Но уже сейчас можно заметить, что выручка для организации – это хоть и основной, но лишь один из видов дохода. Потому что та же пекарня может получать иные виды доходов, например, от сдачи части своего помещения в аренду, продажи своей франшизы и т.п.

📍Поэтому первое важное замечание: выручка – это основной, но часто не единственный, вид дохода, который получает юридическое лицо.

Однако для нашей гипотетической пекарни важнее выручки будет прибыль.

Прибыль – это сумма доходов, полученных в итоге осуществления деятельности, т.е. положительная суммарная разница между всеми полученными доходами и всеми понесенными расходами.

Если наша пекарня имеет выручку 1 млн рублей в месяц (и других доходов у нее нет), а при этом на осуществление своей деятельности в сумме тратит 1 млн рублей (скажем, на аренду, зарплату, закупку сырья, оплату воды, света и т.д.), то ее прибыль будет равна нулю. Доход (выручка) есть, а прибыли нет.