#среда

Как думаете, какова средняя заработная плата по России по данным Росстата за 2 квартал 2021 года?

Как думаете, какова средняя заработная плата по России по данным Росстата за 2 квартал 2021 года?

Anonymous Quiz

44%

Около 37 тысяч рублей

35%

Около 47 тысяч рублей

17%

Около 57 тысяч рублей

5%

Около 67 тысяч рублей

О том, что чем больше, тем (не) лучше

Доход. Какие первые ассоциации приходят нам в голову, когда мы думаем об этом слове?

Уверен, что среди первых же пяти окажется что-то связанное с ростом и увеличением. Либо с их противоположностью: снижением и недостатком. Тут уж все зависит от того, каким типом мышления мы обладаем.

Так или иначе, все крутится возле мысли «нужно больше». И многие будущие записи в этой рубрике действительно будут направлены на увеличение того или иного денежного потока.

Чем больше, тем лучше?

На первый взгляд кажется, что да. По крайней мере в экономическом плане.

Нам нужно больше денег. Нам нужно больше потребительских возможностей. Нужно больше инвестиционных возможностей. Нужно больше рабочих мест. Больше оплачиваемых часов. Больше индекса фондового рынка. Больше выпуска готовой продукции. Маржи. Прибыли. ВВП. Экономического роста. Больше! 🤑

Даже на бета-версии моего курса это видно: все участники хотят зарабатывать больше и больше с течением жизни (по крайней мере до старости лет). И постоянно увеличивать размер своих активов (даже в старости).

Так день за днем и год за годом, мы привыкаем к мысли о том, что нужно ожидать (и требовать) большего от себя самих, от государства, экономики, окружающего мира, планеты. Даже от сборной России по футболу!

✋🏻Но.

Практика, опросы реальных людей, исследования и статистика говорят нам кое-что иное. Чем больше мы получаем, тем больше мы хотим иметь и тем меньше мы чувствуем удовлетворение от жизни.

Ну ведь правда: люди вокруг меняют машины раз в 3-4 года, потому что так надо (и экономически выгодно); имеют набор одежды на определенные случаи; пользуются свежими версиями гаджетов и техники; стремятся попробовать кухни мира или рестораны в городе; посетить все страны мира и т.д.

А тот, кто этого не делает, потому что не может – все равно этого хочет и сделает, как только получит такую возможность.

Буквально 15-20 лет назад мобильные телефоны были предметом роскоши. Да что там, в моем родном городе пластиковые окна стояли только в самых хороших домах. Сейчас все изменилось. В других странах это еще заметнее: уже 2/3 американцев владеют двумя машинами.

✋🏻Но.

Все меньшая часть тех же самых американцев (да и нас самих) чувствует себя счастливыми, удовлетворенными жизнью. Совпадение?

Стремление к большему приводит нас на путь, который никогда не закончится, он все время будет уходить дальше, за горизонт. Конечно, наиболее бедным гражданам любой страны мира захочется сначала оказаться там, на этой дороге. Ведь есть и такие, у кого не закрыты даже базовые потребности.

Тем не менее, находясь на любом ее участке, будь это самый старт или очередные 3-5 метров до заветного «ну наконец-то, сейчас заживем!», надо помнить вот что.

Даже если нам удастся заполучить «больше» того, что должно сделать нашу жизнь лучше, через некоторое время мы вернемся к мысли о том, что «чем больше, тем лучше». И нам снова окажется недостаточно. «Большего», которое должно сделать жизнь «лучше», никогда не будет достаточно.

Мне хотелось бы, чтобы мы помнили об этом. Особенно, когда речь идет о доходах.

#доходы

Доход. Какие первые ассоциации приходят нам в голову, когда мы думаем об этом слове?

Уверен, что среди первых же пяти окажется что-то связанное с ростом и увеличением. Либо с их противоположностью: снижением и недостатком. Тут уж все зависит от того, каким типом мышления мы обладаем.

Так или иначе, все крутится возле мысли «нужно больше». И многие будущие записи в этой рубрике действительно будут направлены на увеличение того или иного денежного потока.

Чем больше, тем лучше?

На первый взгляд кажется, что да. По крайней мере в экономическом плане.

Нам нужно больше денег. Нам нужно больше потребительских возможностей. Нужно больше инвестиционных возможностей. Нужно больше рабочих мест. Больше оплачиваемых часов. Больше индекса фондового рынка. Больше выпуска готовой продукции. Маржи. Прибыли. ВВП. Экономического роста. Больше! 🤑

Даже на бета-версии моего курса это видно: все участники хотят зарабатывать больше и больше с течением жизни (по крайней мере до старости лет). И постоянно увеличивать размер своих активов (даже в старости).

Так день за днем и год за годом, мы привыкаем к мысли о том, что нужно ожидать (и требовать) большего от себя самих, от государства, экономики, окружающего мира, планеты. Даже от сборной России по футболу!

✋🏻Но.

Практика, опросы реальных людей, исследования и статистика говорят нам кое-что иное. Чем больше мы получаем, тем больше мы хотим иметь и тем меньше мы чувствуем удовлетворение от жизни.

Ну ведь правда: люди вокруг меняют машины раз в 3-4 года, потому что так надо (и экономически выгодно); имеют набор одежды на определенные случаи; пользуются свежими версиями гаджетов и техники; стремятся попробовать кухни мира или рестораны в городе; посетить все страны мира и т.д.

А тот, кто этого не делает, потому что не может – все равно этого хочет и сделает, как только получит такую возможность.

Буквально 15-20 лет назад мобильные телефоны были предметом роскоши. Да что там, в моем родном городе пластиковые окна стояли только в самых хороших домах. Сейчас все изменилось. В других странах это еще заметнее: уже 2/3 американцев владеют двумя машинами.

✋🏻Но.

Все меньшая часть тех же самых американцев (да и нас самих) чувствует себя счастливыми, удовлетворенными жизнью. Совпадение?

Стремление к большему приводит нас на путь, который никогда не закончится, он все время будет уходить дальше, за горизонт. Конечно, наиболее бедным гражданам любой страны мира захочется сначала оказаться там, на этой дороге. Ведь есть и такие, у кого не закрыты даже базовые потребности.

Тем не менее, находясь на любом ее участке, будь это самый старт или очередные 3-5 метров до заветного «ну наконец-то, сейчас заживем!», надо помнить вот что.

Даже если нам удастся заполучить «больше» того, что должно сделать нашу жизнь лучше, через некоторое время мы вернемся к мысли о том, что «чем больше, тем лучше». И нам снова окажется недостаточно. «Большего», которое должно сделать жизнь «лучше», никогда не будет достаточно.

Мне хотелось бы, чтобы мы помнили об этом. Особенно, когда речь идет о доходах.

#доходы

Цифровая пятница: о том, кто тут самый активный инвестор

📈 8

раз – таково отличие суммы инвестиций зумеров в этом году по сравнению с прошлым, утверждают исследования Сбера. Они выросли до семи миллиардов, и это больше, чем у остальных поколений. Миллениалы и generation Х продемонстрировали двойной рост, бумеры – лишь 50%.

Отметим, что речь идет именно о клиентах Сбера. Вряд ли доля именно зуммеров именно у этого банка самая репрезентативная.

Интересно, что средний инвестиционный портфель у зуммеров в Сбере на 45% состоит из облигаций, а 55% - из акций. Не самые агрессивные варианты - если честно, я думал, что все выглядит немного иначе. Хотя опять же, это ведь только Сбер!

Давайте сверимся с тем, что происходит среди наших подписчиков 👇🏻

#цифры

📈 8

раз – таково отличие суммы инвестиций зумеров в этом году по сравнению с прошлым, утверждают исследования Сбера. Они выросли до семи миллиардов, и это больше, чем у остальных поколений. Миллениалы и generation Х продемонстрировали двойной рост, бумеры – лишь 50%.

Отметим, что речь идет именно о клиентах Сбера. Вряд ли доля именно зуммеров именно у этого банка самая репрезентативная.

Интересно, что средний инвестиционный портфель у зуммеров в Сбере на 45% состоит из облигаций, а 55% - из акций. Не самые агрессивные варианты - если честно, я думал, что все выглядит немного иначе. Хотя опять же, это ведь только Сбер!

Давайте сверимся с тем, что происходит среди наших подписчиков 👇🏻

#цифры

{kind=link}

В вашем инвестиционном портфеле:

Anonymous Poll

30%

Только акции (или фонды на них)

34%

Акций (или фондов на них) больше облигаций (или фондов на них)

7%

Акций (или фондов на них) и облигаций (или фондов на них) поровну

7%

Облигаций (или фондов на них) больше акций (или фондов на них)

1%

Только облигации (или фонды на них)

1%

Нет ни акций, ни облигаций (или фондов на них)

20%

У меня вообще нет инвестиционного портфеля

По понятиям: борьба с экономическим неравенством

Итак, объединившиеся пролетарии всех стран вряд ли способны решить проблему экономического неравенства. По крайней мере, этому нас учат уроки истории. Но кроме насильственных методов есть и другие способы борьбы.

Эта тема интересна нам по разным причинам. Личная осознанность важна не только в контексте расходов или принятия финансовых решений, но и в плане общего понимания экономических вопросов и нашей в них роли.

Раз уж мы решили заниматься личными финансами, делать это не получится, не находясь в некой общей картине, увы.

Среди теоретических мер достаточно популистских и идеализированных. Но есть и пару дельных, даже, известных аж с 19-го века. Посмотрим на них на примере России за последние 10 лет.

📍Развитие конкуренции

Международный рейтинг Doing Business оценивает доступность создания и ведения бизнеса в странах мира. Группа Мирового Банка по 12 показателям оценивает легкость открытия бизнеса, подбора локации, доступа к финансированию, эффективности регулярных операций и уровня защищенности бизнеса. Россия в этом рейтинге в 2011 году была лишь на 123-й позиции, а в 2020 году мы находимся на 28 месте среди 190 стран.

Какой-никакой, но рост конкуренции есть. Даже если у него есть российская специфика, которую и умом не всегда удается понять и аршином общим тоже почти не измерить.

📍Минимальный размер оплаты труда

МРОТ позволяет сгладить неравенство в «нижней» части распределения доходов среди населения. В начале 2010 года МРОТ составлял ₽4 330. Сейчас – ₽12 792. Более того, с 2021 года он высчитывается не по средней, а по медианной зарплате – что справедливее.

С одной стороны, рост на лицо. С другой – нельзя забывать об инфляции. А еще примечательно, что МРОТ превысил прожиточный минимум только с середины 2018 года. До того на жизнь не хватило бы. Такие дела!

📍Прогрессивная шкала налогообложения

Прогрессивная шкала по налогу на доход – это наиболее явный и прямой способ перераспределения богатства среди слоев населения. Больше зарабатываешь – больше платишь. Такой подход в России начался в этом году: те, кто зарабатывают больше ₽5 млн, заплатят 15% НДФЛ. Правда только с суммы, которая больше ₽5 млн, все остальное облагается налогом по стандартным 13%.

Для сравнения, в Великобритании есть не 2, а целых 4 шага в прогрессивной шкале: 0%, 20%, 40% и 45%. В Америке шагов еще больше – 7. В Греции – 8, Швейцарии – 14, а в Люксембурге целых 18.

📍Косвенные налоги

Снижение косвенных налогов уменьшает налоговое бремя для самых необеспеченных граждан. Которые, кстати, часто совсем не в курсе, как много они вообще платят налогов. В России к косвенным налогам относятся НДС и акцизы (например, на сигареты, бензин, алкоголь и т.д.). В 2019 году НДС вырос до 20%.

А акцизы.. Чтобы вы понимали – цена 1 литра бензина на 58-60% состоит из налогов, включая акцизы (с долей около 12%). Так что по-настоящему косвенных налогов у нас становится больше, а не меньше, увы.

📍Переквалификация

Возможность получить новую профессию – важный элемент социальной и экономической мобильности граждан. И тут есть подвижки. Например, Федеральный проект «Содействие занятости» предлагает бесплатную переквалификацию по целому ряду востребованных профессий, включая IT, дизайн или маркетинг.

Новая работа – новый доход. Если, конечно, реализация такая же хорошая, как и сама идея.

👉🏻 По этим примерам трудно оценить качество движения России в плане экономического неравенства. Взамен мы можем оценить само экономическое неравенство.

Попробуем?

#попонятиям

Итак, объединившиеся пролетарии всех стран вряд ли способны решить проблему экономического неравенства. По крайней мере, этому нас учат уроки истории. Но кроме насильственных методов есть и другие способы борьбы.

Эта тема интересна нам по разным причинам. Личная осознанность важна не только в контексте расходов или принятия финансовых решений, но и в плане общего понимания экономических вопросов и нашей в них роли.

Раз уж мы решили заниматься личными финансами, делать это не получится, не находясь в некой общей картине, увы.

Среди теоретических мер достаточно популистских и идеализированных. Но есть и пару дельных, даже, известных аж с 19-го века. Посмотрим на них на примере России за последние 10 лет.

📍Развитие конкуренции

Международный рейтинг Doing Business оценивает доступность создания и ведения бизнеса в странах мира. Группа Мирового Банка по 12 показателям оценивает легкость открытия бизнеса, подбора локации, доступа к финансированию, эффективности регулярных операций и уровня защищенности бизнеса. Россия в этом рейтинге в 2011 году была лишь на 123-й позиции, а в 2020 году мы находимся на 28 месте среди 190 стран.

Какой-никакой, но рост конкуренции есть. Даже если у него есть российская специфика, которую и умом не всегда удается понять и аршином общим тоже почти не измерить.

📍Минимальный размер оплаты труда

МРОТ позволяет сгладить неравенство в «нижней» части распределения доходов среди населения. В начале 2010 года МРОТ составлял ₽4 330. Сейчас – ₽12 792. Более того, с 2021 года он высчитывается не по средней, а по медианной зарплате – что справедливее.

С одной стороны, рост на лицо. С другой – нельзя забывать об инфляции. А еще примечательно, что МРОТ превысил прожиточный минимум только с середины 2018 года. До того на жизнь не хватило бы. Такие дела!

📍Прогрессивная шкала налогообложения

Прогрессивная шкала по налогу на доход – это наиболее явный и прямой способ перераспределения богатства среди слоев населения. Больше зарабатываешь – больше платишь. Такой подход в России начался в этом году: те, кто зарабатывают больше ₽5 млн, заплатят 15% НДФЛ. Правда только с суммы, которая больше ₽5 млн, все остальное облагается налогом по стандартным 13%.

Для сравнения, в Великобритании есть не 2, а целых 4 шага в прогрессивной шкале: 0%, 20%, 40% и 45%. В Америке шагов еще больше – 7. В Греции – 8, Швейцарии – 14, а в Люксембурге целых 18.

📍Косвенные налоги

Снижение косвенных налогов уменьшает налоговое бремя для самых необеспеченных граждан. Которые, кстати, часто совсем не в курсе, как много они вообще платят налогов. В России к косвенным налогам относятся НДС и акцизы (например, на сигареты, бензин, алкоголь и т.д.). В 2019 году НДС вырос до 20%.

А акцизы.. Чтобы вы понимали – цена 1 литра бензина на 58-60% состоит из налогов, включая акцизы (с долей около 12%). Так что по-настоящему косвенных налогов у нас становится больше, а не меньше, увы.

📍Переквалификация

Возможность получить новую профессию – важный элемент социальной и экономической мобильности граждан. И тут есть подвижки. Например, Федеральный проект «Содействие занятости» предлагает бесплатную переквалификацию по целому ряду востребованных профессий, включая IT, дизайн или маркетинг.

Новая работа – новый доход. Если, конечно, реализация такая же хорошая, как и сама идея.

👉🏻 По этим примерам трудно оценить качество движения России в плане экономического неравенства. Взамен мы можем оценить само экономическое неравенство.

Попробуем?

#попонятиям

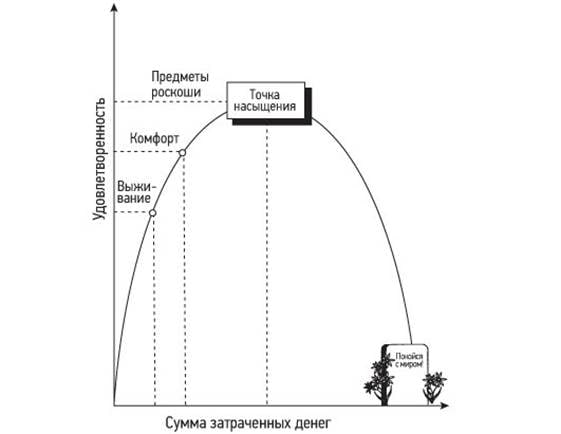

О том, как выглядит наша кривая удовлетворенности

Вам наверняка известна теория убывающей полезности.

Когда в жаркий день мы хотим пить, то первый глоток свежей прохладной воды – божественен. Сто первый глоток – уже может быть мучителен. И так практически со всеми благами, которые можно себе представить.

Но почему-то многие думают, что деньги в этом случае – исключение. Так ли это?

Давайте попробуем построить кривую удовлетворенности, которая будет отражать взаимосвязь между чувством удовлетворенности и количеством затраченных на его достижение денежных средств. Учтем так же, что большая часть денежных средств тратится именно на приобретение материальных благ.

1️⃣ В современном мире трудно удовлетворить даже базовые желания, не имея каких-либо средств. Они нужны либо напрямую, либо косвенно – даже чтобы выжить. Поэтому первая остановка на нашей растущей кривой – это выживание.

2️⃣ Когда базовые потребности закрыты, возникает желание увеличить уровень комфорта и расширить возможности. Поэтому вторая остановка – это комфорт. У каждого он свой и зависит от множества социокультурных и исторических факторов нации и народа, индивидуальных особенностей отдельного человека.

На промежутке между выживанием и комфортом связь между тратой денег и удовлетворенностью становится еще более очевидной. Чем больше могу себе позволить, тем лучше становится моя жизнь.

В продолжительном стремлении к комфорту мы часто незаметно для себя переходим в зону предметов роскоши. Не во всем, но в чем-то отдельно точно. Ведь та же машина – еще пару десятилетий назад была настоящим предметом роскоши. Даже сейчас для людей на планете в целом – это предмет роскоши.

Но понимаем ли это конкретно мы? Подумайте о том, какие предметы роскоши есть у вас?

3️⃣ Так или иначе, третий этаж нашей кривой – это роскошь. Некоторые люди забираются далеко за пределы этого этажа, но о существовании каких-либо других этажей ничего доподлинно неизвестно. Ни четвертого, ни пятого, ни какого-то там еще этажа просто не существует.

Но очень много людей надолго оказывается зажатыми на участках между началом кривой и выживанием, а также между выживанием и комфортом. Поэтому в наших головах застревает простая формула «деньги = удовлетворенность». Ведь она действительно работает на этих участках.

📍Правда, вся кривая имеет вид параболы, то есть в какой-то момент она поднимается до своего пика и затем начинает плавно спускаться вниз. Совсем как в теории убывающей полезности, разве нет?

Этот пик, как правило находится очень близко к этажу роскоши, часто наступает даже раньше него. На пике нам всего достаточно, стоит только об этом задуматься, попробовать осознать себя, свои желания и цели.

Но времени на это, как правило, не находится, потому что время – это деньги, а деньги надо зарабатывать. Чтобы затем потратить. И снова заработать.

▪️Ирония в том, что после пика, точки «достаточно» или точки насыщения, вместо роскоши и удовлетворенности мы на самом деле собираем лишь хлам. Дорогой, дизайнерский, эксклюзивный хлам. Хлам, которым вымощена дорога к конечной точке, красочно описанной на картинке снизу. И стремительно теряем удовлетворенность.

▪️Еще более иронично, что узнать это (и тем более поверить в это) невероятно сложно, пока ты двигаешься к выживанию и дальше к комфорту. Ведь приобретенная привычка делает свое дело и постепенно заменяет стремление к жизни на стремление к деньгам, уводя нас все дальше от нашего «достаточно».

#доходы

Вам наверняка известна теория убывающей полезности.

Когда в жаркий день мы хотим пить, то первый глоток свежей прохладной воды – божественен. Сто первый глоток – уже может быть мучителен. И так практически со всеми благами, которые можно себе представить.

Но почему-то многие думают, что деньги в этом случае – исключение. Так ли это?

Давайте попробуем построить кривую удовлетворенности, которая будет отражать взаимосвязь между чувством удовлетворенности и количеством затраченных на его достижение денежных средств. Учтем так же, что большая часть денежных средств тратится именно на приобретение материальных благ.

1️⃣ В современном мире трудно удовлетворить даже базовые желания, не имея каких-либо средств. Они нужны либо напрямую, либо косвенно – даже чтобы выжить. Поэтому первая остановка на нашей растущей кривой – это выживание.

2️⃣ Когда базовые потребности закрыты, возникает желание увеличить уровень комфорта и расширить возможности. Поэтому вторая остановка – это комфорт. У каждого он свой и зависит от множества социокультурных и исторических факторов нации и народа, индивидуальных особенностей отдельного человека.

На промежутке между выживанием и комфортом связь между тратой денег и удовлетворенностью становится еще более очевидной. Чем больше могу себе позволить, тем лучше становится моя жизнь.

В продолжительном стремлении к комфорту мы часто незаметно для себя переходим в зону предметов роскоши. Не во всем, но в чем-то отдельно точно. Ведь та же машина – еще пару десятилетий назад была настоящим предметом роскоши. Даже сейчас для людей на планете в целом – это предмет роскоши.

Но понимаем ли это конкретно мы? Подумайте о том, какие предметы роскоши есть у вас?

3️⃣ Так или иначе, третий этаж нашей кривой – это роскошь. Некоторые люди забираются далеко за пределы этого этажа, но о существовании каких-либо других этажей ничего доподлинно неизвестно. Ни четвертого, ни пятого, ни какого-то там еще этажа просто не существует.

Но очень много людей надолго оказывается зажатыми на участках между началом кривой и выживанием, а также между выживанием и комфортом. Поэтому в наших головах застревает простая формула «деньги = удовлетворенность». Ведь она действительно работает на этих участках.

📍Правда, вся кривая имеет вид параболы, то есть в какой-то момент она поднимается до своего пика и затем начинает плавно спускаться вниз. Совсем как в теории убывающей полезности, разве нет?

Этот пик, как правило находится очень близко к этажу роскоши, часто наступает даже раньше него. На пике нам всего достаточно, стоит только об этом задуматься, попробовать осознать себя, свои желания и цели.

Но времени на это, как правило, не находится, потому что время – это деньги, а деньги надо зарабатывать. Чтобы затем потратить. И снова заработать.

▪️Ирония в том, что после пика, точки «достаточно» или точки насыщения, вместо роскоши и удовлетворенности мы на самом деле собираем лишь хлам. Дорогой, дизайнерский, эксклюзивный хлам. Хлам, которым вымощена дорога к конечной точке, красочно описанной на картинке снизу. И стремительно теряем удовлетворенность.

▪️Еще более иронично, что узнать это (и тем более поверить в это) невероятно сложно, пока ты двигаешься к выживанию и дальше к комфорту. Ведь приобретенная привычка делает свое дело и постепенно заменяет стремление к жизни на стремление к деньгам, уводя нас все дальше от нашего «достаточно».

#доходы

{kind=link}

О том, что скрывается за инвестициями в недвижимость

На прошлой неделе в подкасте появился новый, восемнадцатый эпизод. В этот раз не о финансах, а об инвестициях в недвижимость.

Михаил Булгаков, Росстат, стриптизерши и игра на понижение, кризис 1998 года, глобализация и валютный риск прямо в булочной. А еще про четыре самых простых стратегии инвестиций в бетон, из которых чаще всего работают только две.

P.S. Подробнее о нашем ретроспективном мысленном эксперименте с питерской однушкой здесь: https://t.me/willberich/201

#подкаст

На прошлой неделе в подкасте появился новый, восемнадцатый эпизод. В этот раз не о финансах, а об инвестициях в недвижимость.

Михаил Булгаков, Росстат, стриптизерши и игра на понижение, кризис 1998 года, глобализация и валютный риск прямо в булочной. А еще про четыре самых простых стратегии инвестиций в бетон, из которых чаще всего работают только две.

P.S. Подробнее о нашем ретроспективном мысленном эксперименте с питерской однушкой здесь: https://t.me/willberich/201

#подкаст

О том, что мы выбираем каждый день

Идеи, которые я описывал и упоминал в последних записях, например, о «чем больше, тем лучше» или о кривой удовлетворенности, совсем не новые.

Они, среди прочего, были описаны еще в 1992 году в книге, которая значительным образом повлияла на личные финансы очень большого количества людей.

Если вы слушали выпуск подкаста о FIRE или сами следуете этой концепции, то вы в курсе о какой книге идет речь. Ее ведь еще называют библией для ранних пенсионеров.

📚 Это книга "Кошелек или жизнь" за авторством Вики Робин, Джо Домингеса и Моник Тилфорд. Книга для всех, кто хочет использовать деньги для жизни и контролировать их, а не жить ради денег.

Ведь либо мы управляем деньгами, либо они будут управлять нами и все нашей жизнью. Если мы не хотим менять нашу жизнь на деньги и стремимся осознанно управлять ресурсами, находящимся как в нашем личном распоряжении, так и на планете в целом, то эта книга – настоящая находка.

Напомню, она вышла в свет в далеком 1992 году и положила начало целой финансовой философии – financial independence, retire early. И пережила уже не одно переиздание.

Налетай!

#доходы #материалы

Идеи, которые я описывал и упоминал в последних записях, например, о «чем больше, тем лучше» или о кривой удовлетворенности, совсем не новые.

Они, среди прочего, были описаны еще в 1992 году в книге, которая значительным образом повлияла на личные финансы очень большого количества людей.

Если вы слушали выпуск подкаста о FIRE или сами следуете этой концепции, то вы в курсе о какой книге идет речь. Ее ведь еще называют библией для ранних пенсионеров.

📚 Это книга "Кошелек или жизнь" за авторством Вики Робин, Джо Домингеса и Моник Тилфорд. Книга для всех, кто хочет использовать деньги для жизни и контролировать их, а не жить ради денег.

Ведь либо мы управляем деньгами, либо они будут управлять нами и все нашей жизнью. Если мы не хотим менять нашу жизнь на деньги и стремимся осознанно управлять ресурсами, находящимся как в нашем личном распоряжении, так и на планете в целом, то эта книга – настоящая находка.

Напомню, она вышла в свет в далеком 1992 году и положила начало целой финансовой философии – financial independence, retire early. И пережила уже не одно переиздание.

Налетай!

#доходы #материалы

{kind=link}

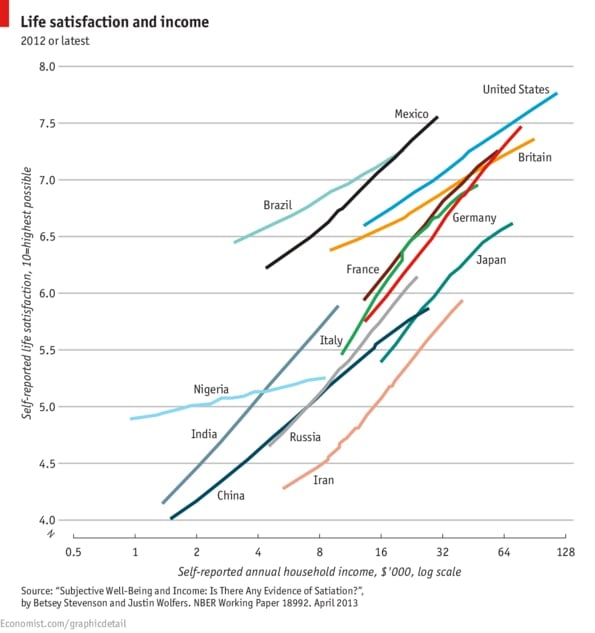

Цифровая пятница: о том, сколько стоит счастье

🤏🏻 0,5

по шкале от 1 до 10 добавляет каждое удвоение дохода в оценку удовлетворенности жизнью. Таковы результаты Национального Бюро Экономических Исследований США, опубликованные журналом The Economist.

Еще раз – удваивая доход, в среднем мы повышаем удовлетворенность собственной жизнью на 0,5 по шкале от 1 до 10. Всего на половину деления!

Иными словами, если мы довольны жизнью на 4 из 10, имея доход в 50 тысяч рублей, то новая зарплата в размере 100 тысяч, вероятно, улучшит нашу жизнь всего лишь до уровня 4,5. А не до 8, как хотелось бы.

Важное замечание – связь между радостью от жизни и уровнем дохода есть. Но у нее есть определенное пороговое значение, после которого новые деньги почти не приносят новые радости.

Важно понять, где лично наш уровень. А не брать все новые проекты или обязанности, удваивая доходы и не получая взамен того самого счастья. Оно, выходит, кроется в чем-то другом.

А в чем для вас заключается жизненное счастье?

#цифры

🤏🏻 0,5

по шкале от 1 до 10 добавляет каждое удвоение дохода в оценку удовлетворенности жизнью. Таковы результаты Национального Бюро Экономических Исследований США, опубликованные журналом The Economist.

Еще раз – удваивая доход, в среднем мы повышаем удовлетворенность собственной жизнью на 0,5 по шкале от 1 до 10. Всего на половину деления!

Иными словами, если мы довольны жизнью на 4 из 10, имея доход в 50 тысяч рублей, то новая зарплата в размере 100 тысяч, вероятно, улучшит нашу жизнь всего лишь до уровня 4,5. А не до 8, как хотелось бы.

Важное замечание – связь между радостью от жизни и уровнем дохода есть. Но у нее есть определенное пороговое значение, после которого новые деньги почти не приносят новые радости.

Важно понять, где лично наш уровень. А не брать все новые проекты или обязанности, удваивая доходы и не получая взамен того самого счастья. Оно, выходит, кроется в чем-то другом.

А в чем для вас заключается жизненное счастье?

#цифры

{kind=link}

По понятиям: коэффициент Джини и кривая Лоренца

Как же оценить экономическое неравенство?

Оказывается, для этого есть сразу несколько способов. Одним из наиболее популярных, является расчет коэффициента Джини (Gini), который иногда еще называют индексом справедливости.

Коэффициент Джини – это показатель из статистики, который используется для оценки степени расслоения конкретного общества по какому-либо изучаемому признаку.

Чаще всего оценивается именно экономическое неравенство и тогда в качестве базового признака выступает либо доход, либо богатство.

Однако в случае, если изучается расслоение богатства, необходимо убедиться, что все группы населения обладают положительными чистыми активами. Иными словами, у них нет долгов, превышающих накопления. Что, естественно, встречается не так часто. Поэтому коэффициент Джини обычно используется именно для оценки распределения доходов.

Кстати, есть еще и индекс Джини – это выражение коэффициента в процентах (т.е. просто коэффициент, умноженный на 100).

▪️Значения коэффициента Джини варьируются от 0 до 1. Чем ближе он к 1, тем в большей степени доходы сконцентрированы в руках отдельных групп исследуемого населения. Если коэффициент равен 0, то распределение доходов абсолютно справедливо – т.е. на каждую группу приходится равная доля дохода.

▪️Для оценки экономического неравенства все население страны разбивается на группы на основе рассматриваемого признака – денежных доходов. В России используется распределение на 5 групп, каждая по 20% от общей численности населения. Первая группа – с наименьшим доходом, пятая – с наибольшим.

▪️Затем строится кривая распределения доходов (кривая Лоренца) – сколько совокупного дохода приходится на каждую отдельную группу. В случае равномерного распределения каждая группа населения имеет доход, пропорциональный своей численности и кривая приобретает вид прямой линии под углом 45 градусов. Если распределение оказывается неравномерным, то кривая выгибается вниз. Т.к. часто на первые группы приходится меньше дохода, чем на последующие.

Детальный смысл и метод расчета коэффициента способен погрузить в сон неподготовленных читателей. С ним можно ознакомиться подробнее в этой статье в разделе «Экономика» (там и картинка есть). Свои корни он берет в работе итальянского статистика и демографа Коррадо Джини, опубликованной в 1912 году под названием «Вариативность и изменчивость признака».

▪️Для России расчет коэффициента Джини ведет Росстат, его данные доступны с 1991-1992 годов. С тех самых пор неравенство в России неуклонно росло, индекс Джини в начале этого периода составлял 26%, а в конце (в 2020 году) уже 40%.

Правда было отмечено и небольшое снижение за последние 10 лет. Но именно, что небольшое. В 2010 году индекс Джини был на уровне 42,1%. А затем по капле снижался до 41,4% в 2016 году и 40,6% в 2020. Не очень утешительная динамика.

▪️Еще есть аналогичные расчеты у ООН, Всемирного банка, Банка Международных расчетов и в отчете Credit Suisse, о котором мы уже говорили. И цифры везде разнятся. А расчеты не всегда отличаются регулярностью.

▪️По значению коэффициента (или индекса) Джини можно не только оценивать динамику неравенства в отдельной стране, но и проводить международные сравнения.

Для США индекс Джини в 2019 году составлял 48,2%. В Китае в 2018 году – больше 50%, в странах ЕС в среднем – на уровне 30%. Но пандемия, вероятно, уже ухудшила эти цифры. При этом международной «красной линией», чертой безопасности, считается 40%.

А кроме коэффициента Джини и кривой Лоренца есть и еще несколько показателей, которые тоже могут помочь с оценкой экономического неравенства, но с других ракурсов.

#попонятиям

Как же оценить экономическое неравенство?

Оказывается, для этого есть сразу несколько способов. Одним из наиболее популярных, является расчет коэффициента Джини (Gini), который иногда еще называют индексом справедливости.

Коэффициент Джини – это показатель из статистики, который используется для оценки степени расслоения конкретного общества по какому-либо изучаемому признаку.

Чаще всего оценивается именно экономическое неравенство и тогда в качестве базового признака выступает либо доход, либо богатство.

Однако в случае, если изучается расслоение богатства, необходимо убедиться, что все группы населения обладают положительными чистыми активами. Иными словами, у них нет долгов, превышающих накопления. Что, естественно, встречается не так часто. Поэтому коэффициент Джини обычно используется именно для оценки распределения доходов.

Кстати, есть еще и индекс Джини – это выражение коэффициента в процентах (т.е. просто коэффициент, умноженный на 100).

▪️Значения коэффициента Джини варьируются от 0 до 1. Чем ближе он к 1, тем в большей степени доходы сконцентрированы в руках отдельных групп исследуемого населения. Если коэффициент равен 0, то распределение доходов абсолютно справедливо – т.е. на каждую группу приходится равная доля дохода.

▪️Для оценки экономического неравенства все население страны разбивается на группы на основе рассматриваемого признака – денежных доходов. В России используется распределение на 5 групп, каждая по 20% от общей численности населения. Первая группа – с наименьшим доходом, пятая – с наибольшим.

▪️Затем строится кривая распределения доходов (кривая Лоренца) – сколько совокупного дохода приходится на каждую отдельную группу. В случае равномерного распределения каждая группа населения имеет доход, пропорциональный своей численности и кривая приобретает вид прямой линии под углом 45 градусов. Если распределение оказывается неравномерным, то кривая выгибается вниз. Т.к. часто на первые группы приходится меньше дохода, чем на последующие.

Детальный смысл и метод расчета коэффициента способен погрузить в сон неподготовленных читателей. С ним можно ознакомиться подробнее в этой статье в разделе «Экономика» (там и картинка есть). Свои корни он берет в работе итальянского статистика и демографа Коррадо Джини, опубликованной в 1912 году под названием «Вариативность и изменчивость признака».

▪️Для России расчет коэффициента Джини ведет Росстат, его данные доступны с 1991-1992 годов. С тех самых пор неравенство в России неуклонно росло, индекс Джини в начале этого периода составлял 26%, а в конце (в 2020 году) уже 40%.

Правда было отмечено и небольшое снижение за последние 10 лет. Но именно, что небольшое. В 2010 году индекс Джини был на уровне 42,1%. А затем по капле снижался до 41,4% в 2016 году и 40,6% в 2020. Не очень утешительная динамика.

▪️Еще есть аналогичные расчеты у ООН, Всемирного банка, Банка Международных расчетов и в отчете Credit Suisse, о котором мы уже говорили. И цифры везде разнятся. А расчеты не всегда отличаются регулярностью.

▪️По значению коэффициента (или индекса) Джини можно не только оценивать динамику неравенства в отдельной стране, но и проводить международные сравнения.

Для США индекс Джини в 2019 году составлял 48,2%. В Китае в 2018 году – больше 50%, в странах ЕС в среднем – на уровне 30%. Но пандемия, вероятно, уже ухудшила эти цифры. При этом международной «красной линией», чертой безопасности, считается 40%.

А кроме коэффициента Джини и кривой Лоренца есть и еще несколько показателей, которые тоже могут помочь с оценкой экономического неравенства, но с других ракурсов.

#попонятиям

О том, что же будет лучше

Такое длинное и в чем-то философское вступление к топику о доходах я хочу завершить еще одним возвратом к прошлым публикациям.

Как-то почти год назад в нашей рубрике «Вопрос-ответ», мы разбирались в том, что же лучше – зарабатывать больше, чем тратишь или тратить меньше, чем зарабатываешь.

Я думаю, что теперь ответ на этот вопрос и спор должен бы стать для нас более очевидным с точки зрения финансовой грамотности.

Давайте проверим, так ли это? 👇🏻

#доходы

P.S. Лично я считаю, что лучше тратить меньше, чем зарабатываешь. Независимо от уровня дохода. А в том, чтобы увеличивать доход нет ничего зазорного, если только рост доходов – не самоцель.

Такое длинное и в чем-то философское вступление к топику о доходах я хочу завершить еще одним возвратом к прошлым публикациям.

Как-то почти год назад в нашей рубрике «Вопрос-ответ», мы разбирались в том, что же лучше – зарабатывать больше, чем тратишь или тратить меньше, чем зарабатываешь.

Я думаю, что теперь ответ на этот вопрос и спор должен бы стать для нас более очевидным с точки зрения финансовой грамотности.

Давайте проверим, так ли это? 👇🏻

#доходы

P.S. Лично я считаю, что лучше тратить меньше, чем зарабатываешь. Независимо от уровня дохода. А в том, чтобы увеличивать доход нет ничего зазорного, если только рост доходов – не самоцель.

Что лучше?

Anonymous Poll

48%

Тратить меньше, чем зарабатываешь

52%

Зарабатывать больше, чем тратишь

#среда

Возможно, вы слышали про индекс Бигмака - метод международных сравнений покупательской способности. Или про индекс Оливье - для анализа цен в России под Новый год.

А что из перечисленного ниже, как вы думаете, НЕ ВХОДИТ в индекс завтрака?

Возможно, вы слышали про индекс Бигмака - метод международных сравнений покупательской способности. Или про индекс Оливье - для анализа цен в России под Новый год.

А что из перечисленного ниже, как вы думаете, НЕ ВХОДИТ в индекс завтрака?

Anonymous Quiz

12%

Кофе

44%

Пшеница

35%

Апельсиновый сок

9%

Яйца

О том, как работает основной психологический закон

Что ж, опрос показывает, что наши желания берут верх над рациональным подходом. И, возможно, от того в итоге и не сбываются.

Всем, кто выбрал второй вариант, будет приятно узнать, что их мнение схоже с кейнсианской экономической школой.

Джон Мейнард Кейнс - английский экономист и основатель кейнсианской экономической школы, чьи идеи до сих пор находят применение в современной денежно-кредитной политике. Кстати, эконометрика, ненавистная многим студентам экономического профиля, получила импульс к развитию благодаря Кейнсу.

Так вот, Кейнс сформулировал основной психологический (да-да, не экономический) закон, который утверждает, что личное потребление хоть и увеличивается по мере роста доходов, но растет не в той же мере. Т.е. с ростом доходов растут сбережения.

Это закон многим казался (и кажется даже сейчас) очевидным и логичным. Он опирается на три предположения:

▪️Потребление растет вместе с ростом дохода

▪️На потребление расходуется только часть дохода

▪️С ростом дохода потребление растет все медленнее

Знакомы мы с ним или нет, идея зарабатывать больше, чем тратишь кажется если не оправданной, то желанной. Особенно, когда зарабатываешь мало.

Однако, оказывается, не всё так просто.

Первые попытки проверить основной психологический закон его подтвердили. На краткосрочном горизонте. А вот дальнейшие, более глубокие исследования дали другие результаты. И они уже не так понравятся тем, кто хочет зарабатывать больше, чем тратит, увы.

На длинном горизонте (читай, в течение всей нашей жизни) отношение потребления к доходу оказывается стабильным. Да, вместе с ростом доходов сбережения сначала растут, но затем подрастает уровень трат, и все становится так, как и было раньше.

Это хорошо объясняет теория межвременного выбора, предложенная другим экономистом, американцем Ирвингом Фишером. Наш потребительский выбор учитывает в себе фактор времени – мы принимаем решения на основе не только нашего текущего дохода, но и всего дохода, который мы рассчитываем получить в будущем.

Мы стремимся сгладить уровень потребления в течение жизни, т.е. избежать его резких колебаний. Например, сберегаем часть дохода сегодня (в расцвете трудовых сил), чтобы потратить завтра (на пенсии).

✋🏻 Но на практике сегодня это не всегда означает сбережение. Чаще кредитование.

Мы привыкаем к текущему уровню потребления и к любому его устойчивому повышению. А дальше рассматриваем текущий уровень, как базовый, чтобы будущие его изменения были только вверх, а не вниз. И если нам вдруг не хватает (не только потому, например, что мы потеряли работу, но и потому что наш сосед стал жить лучше нас), то берем кредиты для сохранения качества жизни.

Теория межвременного выбора имеет очень много экономически важных следствий: отсюда и фокус ЦБ на управлении ставкой процента, а не денежной массой, дисконтирование денежных потоков в финансовой математике и пр.

Но для финансовой грамотности нам важно запомнить: рациональный потребитель всегда предпочитает сберегать хоть какую-то часть дохода ради сохранения будущего потребления.

Насколько эта рациональность сохраняется в реальном мире, где дефицит потребления закрывается кредитами за 5 минут и без документов, а все новые и новые потребительские желания поступают в продажу практически без остановки? Насколько эта рациональность сохраняется именно для вас?

Решает каждый сам за себя (и может, отчасти за своих детей). Но правила таковы: вместе с доходами, как правило, быстрее растут не сбережения (и даже не удовлетворенность жизнью), но потребление.

Поэтому-то финансовая грамотность учит нас в первую очередь тому, как управлять расходами и сбережениями, а не тому, как увеличивать доходы 🤷🏻♂️

#доходы

Что ж, опрос показывает, что наши желания берут верх над рациональным подходом. И, возможно, от того в итоге и не сбываются.

Всем, кто выбрал второй вариант, будет приятно узнать, что их мнение схоже с кейнсианской экономической школой.

Джон Мейнард Кейнс - английский экономист и основатель кейнсианской экономической школы, чьи идеи до сих пор находят применение в современной денежно-кредитной политике. Кстати, эконометрика, ненавистная многим студентам экономического профиля, получила импульс к развитию благодаря Кейнсу.

Так вот, Кейнс сформулировал основной психологический (да-да, не экономический) закон, который утверждает, что личное потребление хоть и увеличивается по мере роста доходов, но растет не в той же мере. Т.е. с ростом доходов растут сбережения.

Это закон многим казался (и кажется даже сейчас) очевидным и логичным. Он опирается на три предположения:

▪️Потребление растет вместе с ростом дохода

▪️На потребление расходуется только часть дохода

▪️С ростом дохода потребление растет все медленнее

Знакомы мы с ним или нет, идея зарабатывать больше, чем тратишь кажется если не оправданной, то желанной. Особенно, когда зарабатываешь мало.

Однако, оказывается, не всё так просто.

Первые попытки проверить основной психологический закон его подтвердили. На краткосрочном горизонте. А вот дальнейшие, более глубокие исследования дали другие результаты. И они уже не так понравятся тем, кто хочет зарабатывать больше, чем тратит, увы.

На длинном горизонте (читай, в течение всей нашей жизни) отношение потребления к доходу оказывается стабильным. Да, вместе с ростом доходов сбережения сначала растут, но затем подрастает уровень трат, и все становится так, как и было раньше.

Это хорошо объясняет теория межвременного выбора, предложенная другим экономистом, американцем Ирвингом Фишером. Наш потребительский выбор учитывает в себе фактор времени – мы принимаем решения на основе не только нашего текущего дохода, но и всего дохода, который мы рассчитываем получить в будущем.

Мы стремимся сгладить уровень потребления в течение жизни, т.е. избежать его резких колебаний. Например, сберегаем часть дохода сегодня (в расцвете трудовых сил), чтобы потратить завтра (на пенсии).

✋🏻 Но на практике сегодня это не всегда означает сбережение. Чаще кредитование.

Мы привыкаем к текущему уровню потребления и к любому его устойчивому повышению. А дальше рассматриваем текущий уровень, как базовый, чтобы будущие его изменения были только вверх, а не вниз. И если нам вдруг не хватает (не только потому, например, что мы потеряли работу, но и потому что наш сосед стал жить лучше нас), то берем кредиты для сохранения качества жизни.

Теория межвременного выбора имеет очень много экономически важных следствий: отсюда и фокус ЦБ на управлении ставкой процента, а не денежной массой, дисконтирование денежных потоков в финансовой математике и пр.

Но для финансовой грамотности нам важно запомнить: рациональный потребитель всегда предпочитает сберегать хоть какую-то часть дохода ради сохранения будущего потребления.

Насколько эта рациональность сохраняется в реальном мире, где дефицит потребления закрывается кредитами за 5 минут и без документов, а все новые и новые потребительские желания поступают в продажу практически без остановки? Насколько эта рациональность сохраняется именно для вас?

Решает каждый сам за себя (и может, отчасти за своих детей). Но правила таковы: вместе с доходами, как правило, быстрее растут не сбережения (и даже не удовлетворенность жизнью), но потребление.

Поэтому-то финансовая грамотность учит нас в первую очередь тому, как управлять расходами и сбережениями, а не тому, как увеличивать доходы 🤷🏻♂️

#доходы

Цифровая пятница: о том, сколько стоит завтрак

🍳 63%

составил с 2019 года рост цен на продукты, которые входят в расчет индекса завтрака, согласно исследованиям Financial Times и статье в Forbes.

Про индекс мы узнали чуть ранее на этой неделе. А про рост цен на базовые продукты мы знаем уже давно.

Во-первых, пандемия, которая сократила предложения продуктов на мировом рынке. Во-вторых, пандемия, восстановление от которой привело к росту спроса на продукты на мировом рынке. В-третьих, климатические условия: пожары, засухи и наводнения.

Даже наше народное достояние – природный газ – и тот внес свой вклад в рост цен на продукты. Ведь он, оказывается, нужен для производства удобрений.

По оценкам экспертов, на то, чтобы решить возникшие продовольственные и ценовые проблемы, понадобится больше года. Даже если в новом году у всех фермеров будет рекордный урожай.

А ваш завтрак на сколько подорожал за последние два года?

#цифры

🍳 63%

составил с 2019 года рост цен на продукты, которые входят в расчет индекса завтрака, согласно исследованиям Financial Times и статье в Forbes.

Про индекс мы узнали чуть ранее на этой неделе. А про рост цен на базовые продукты мы знаем уже давно.

Во-первых, пандемия, которая сократила предложения продуктов на мировом рынке. Во-вторых, пандемия, восстановление от которой привело к росту спроса на продукты на мировом рынке. В-третьих, климатические условия: пожары, засухи и наводнения.

Даже наше народное достояние – природный газ – и тот внес свой вклад в рост цен на продукты. Ведь он, оказывается, нужен для производства удобрений.

По оценкам экспертов, на то, чтобы решить возникшие продовольственные и ценовые проблемы, понадобится больше года. Даже если в новом году у всех фермеров будет рекордный урожай.

А ваш завтрак на сколько подорожал за последние два года?

#цифры

{kind=link}

По понятиям: другие коэффициенты экономического неравенства

Одним из наиболее популярных способов оценки экономического неравенства остается коэффициент Джини. Но не им единым, как говорится.

Децильный коэффициент дифференциации доходов – показатель, отражающий отношение средних доходов 10% самых богатых жителей страны или региона к средним доходам 10% самых бедных.

Чем меньше его значение, тем ближе ситуация к экономическому равенству, а сама экономическая (и политическая) ситуация в стране стабильнее. Пограничным значением является 10. Если доходы самых богатых в 10+ раз выше доходов самых бедных, то неравномерность распределения доходов настолько бросается в глаза, что это чревато политическими и социальными потрясениями.

Децильный коэффициент отражает степень концентрации доходов в руках определенных групп общества, поэтому часто используется как для статистических сравнений, так и для экономической оценки развития отдельной страны и качества ее управления.

Наиболее низкое значение децильного коэффициента (в пределах 3-4) наблюдается в северных европейских странах: Дании, Швеции, Финляндии. Самый большой (свыше 70) – в африканских и южно-американских бедных странах: Намибии, Гондурасе, Боливии, Гаити, Ботсване и др.

В России децильный коэффициент в последнее время находится на уровне 15-16. Хотя в других официальных источниках можно найти более толерантную статистику – в районе 7 за прошлые годы.

🤔 Думайте сами, решайте сами.

Доля отдельных слоев населения в общих доходах или имуществе – еще один популярный индикатор экономического неравенства, чье название говорит само за себя.

Когда в новостях мы видим фразы, что «свыше 70% финансовых и нефинансовых активов страны находится в собственности 5% граждан» - это он и есть.

Через расчеты таких долей можно по-разному оценивать одну и ту же страну и ее экономику.

Например, согласно докладу Высшей Школы Экономики Россия примыкает к верхней трети государств, где доходы распределены с сильным уклоном в сторону благополучных слоев населения. В то же время по сосредоточению богатства у самых обеспеченных граждан Россия — один из двух мировых лидеров. Впереди только Таиланд, позади Швеция. По неравномерности распределения богатства Россия оставляет позади практически все развитые государства, за исключением США.

Надо еще учесть, что, хотя сам доклад датирован 2019 годом, внутри него более старые данные – например, за 2016. Как изменилась ситуация с того времени – вопрос дискуссионный, особенно в свете пандемии.

👉🏻 В общем, как бы там ни было, завершая идею об экономическом неравенстве, подведем ее к основной теме топика о доходах. Кроме общечеловеческого желания иметь деньги у россиян, весьма вероятно, есть и дополнительный социальный запрос на рост доходов. А значит тема о доходах и о том, как зарабатывать деньги, – свежа и актуальна.

Вот только желание иметь деньги и желание зарабатывать - это одно и то же.. или все-таки нет?

#попонятиям

Одним из наиболее популярных способов оценки экономического неравенства остается коэффициент Джини. Но не им единым, как говорится.

Децильный коэффициент дифференциации доходов – показатель, отражающий отношение средних доходов 10% самых богатых жителей страны или региона к средним доходам 10% самых бедных.

Чем меньше его значение, тем ближе ситуация к экономическому равенству, а сама экономическая (и политическая) ситуация в стране стабильнее. Пограничным значением является 10. Если доходы самых богатых в 10+ раз выше доходов самых бедных, то неравномерность распределения доходов настолько бросается в глаза, что это чревато политическими и социальными потрясениями.

Децильный коэффициент отражает степень концентрации доходов в руках определенных групп общества, поэтому часто используется как для статистических сравнений, так и для экономической оценки развития отдельной страны и качества ее управления.

Наиболее низкое значение децильного коэффициента (в пределах 3-4) наблюдается в северных европейских странах: Дании, Швеции, Финляндии. Самый большой (свыше 70) – в африканских и южно-американских бедных странах: Намибии, Гондурасе, Боливии, Гаити, Ботсване и др.

В России децильный коэффициент в последнее время находится на уровне 15-16. Хотя в других официальных источниках можно найти более толерантную статистику – в районе 7 за прошлые годы.

🤔 Думайте сами, решайте сами.

Доля отдельных слоев населения в общих доходах или имуществе – еще один популярный индикатор экономического неравенства, чье название говорит само за себя.

Когда в новостях мы видим фразы, что «свыше 70% финансовых и нефинансовых активов страны находится в собственности 5% граждан» - это он и есть.

Через расчеты таких долей можно по-разному оценивать одну и ту же страну и ее экономику.

Например, согласно докладу Высшей Школы Экономики Россия примыкает к верхней трети государств, где доходы распределены с сильным уклоном в сторону благополучных слоев населения. В то же время по сосредоточению богатства у самых обеспеченных граждан Россия — один из двух мировых лидеров. Впереди только Таиланд, позади Швеция. По неравномерности распределения богатства Россия оставляет позади практически все развитые государства, за исключением США.

Надо еще учесть, что, хотя сам доклад датирован 2019 годом, внутри него более старые данные – например, за 2016. Как изменилась ситуация с того времени – вопрос дискуссионный, особенно в свете пандемии.

👉🏻 В общем, как бы там ни было, завершая идею об экономическом неравенстве, подведем ее к основной теме топика о доходах. Кроме общечеловеческого желания иметь деньги у россиян, весьма вероятно, есть и дополнительный социальный запрос на рост доходов. А значит тема о доходах и о том, как зарабатывать деньги, – свежа и актуальна.

Вот только желание иметь деньги и желание зарабатывать - это одно и то же.. или все-таки нет?

#попонятиям

О том, как теперь работает реклама в Telegram

Telegram запустил свою версию официальных рекламных сообщений. Они будут появляться в конце всех записей в определенных (почти во всех) каналах.

Возможно, вы уже видели их и в Горшочке, как я. Они помечены малозаметным словом “sponsored” в нижнем правом углу сообщения.

На всякий случай хочу объяснить один важный момент.

Это рекламные сообщения, которые НИКАК НЕ ОТНОСЯТСЯ к самому каналу. Я их не модерирую, не размещаю, не редактирую и не могу даже знать, что отражается в качестве рекламы каждому из вас, моих подписчиков. И никак не могу повлиять на их содержание 🤷🏻♂️

В связи с этим прошу отнестись с пониманием к изменившимся условиям. Да, к сожалению, там может (и скорее всего будет) выпадать какая-то дичь, в том числе и то, что прямо противоречит логике и миссии самого Горшочка, увы 🤦🏻♂️

Еще раз, Горшочек не имеет никакого отношения к таким записям, это – действие рекламных алгоритмов самого Telegram.

Вся реклама, которая размещается от имени канала, всегда будет помечена тэгом #реклама и будет соответствовать нашим принципам.

Спасибо, что остаетесь с нами и варитесь в Горшочке 🍯

#канал

Telegram запустил свою версию официальных рекламных сообщений. Они будут появляться в конце всех записей в определенных (почти во всех) каналах.

Возможно, вы уже видели их и в Горшочке, как я. Они помечены малозаметным словом “sponsored” в нижнем правом углу сообщения.

На всякий случай хочу объяснить один важный момент.

Это рекламные сообщения, которые НИКАК НЕ ОТНОСЯТСЯ к самому каналу. Я их не модерирую, не размещаю, не редактирую и не могу даже знать, что отражается в качестве рекламы каждому из вас, моих подписчиков. И никак не могу повлиять на их содержание 🤷🏻♂️

В связи с этим прошу отнестись с пониманием к изменившимся условиям. Да, к сожалению, там может (и скорее всего будет) выпадать какая-то дичь, в том числе и то, что прямо противоречит логике и миссии самого Горшочка, увы 🤦🏻♂️

Еще раз, Горшочек не имеет никакого отношения к таким записям, это – действие рекламных алгоритмов самого Telegram.

Вся реклама, которая размещается от имени канала, всегда будет помечена тэгом #реклама и будет соответствовать нашим принципам.

Спасибо, что остаетесь с нами и варитесь в Горшочке 🍯

#канал

О том, чего ждать от инвестиций в железобетон

В самом свежем, 19-ом, выпуске нашего подкаста обсудили с крупным частным инвестором то, чего стоит ждать от вложений в коммерческую или арендную жилую недвижимость.

Сергей Кочетов, стройка и котлованы, торговые центры и апартаменты, ипотека и аренда, порог входа в коммерческие проекты, период устаревания и советы новичкам, ищущим финансового счастья в бетоне. А также о том, какую доходность ждет инвестор в недвижимость.

Присоединяйтесь к сотням наших слушателей на всех доступных подкаст-платформах.

🚀 Второй сезон подходит к концу!

#канал

P.S. Подробнее о том, как наша недвижимость приводит к заморозке ликвидности – здесь.

В самом свежем, 19-ом, выпуске нашего подкаста обсудили с крупным частным инвестором то, чего стоит ждать от вложений в коммерческую или арендную жилую недвижимость.

Сергей Кочетов, стройка и котлованы, торговые центры и апартаменты, ипотека и аренда, порог входа в коммерческие проекты, период устаревания и советы новичкам, ищущим финансового счастья в бетоне. А также о том, какую доходность ждет инвестор в недвижимость.

Присоединяйтесь к сотням наших слушателей на всех доступных подкаст-платформах.

🚀 Второй сезон подходит к концу!

#канал

P.S. Подробнее о том, как наша недвижимость приводит к заморозке ликвидности – здесь.

{kind=link}

О том, как рост доходов влияет на труд

Хорошо, мы вроде бы окончательно разобрались, что рост доходов чаще всего сопровождается ростом потребления, и поэтому финансовая грамотность требует от нас в первую очередь осознанного отношения к тратам и сбережениям.

Но как влияет рост доходов на нашу производительность?

И это отнюдь не праздный вопрос, интересующий в первую очередь государственных служащих, в чьи задачи входит стимулирование экономического роста. Который, кстати, держится только на производительности человеческого капитала, а не на экспортных ценах на сырье или природные ресурсы.

Ответ на него волнует руководителей на местах, бизнесменов, предпринимателей и крупных инвесторов, которые нанимают других людей к себе на работу. И должен волновать тех, кто на них работает.

Ведь если мы хотим роста доходов для себя, то этого хотят и другие люди. В том числе подчиненные, сотрудники, клиенты и потребители. Многие, если не все. И как это сказывается на их способности (и, самое главное, на желании) трудиться – вот, что важно.

📍С одной стороны, именно желание зарабатывать больше часто подталкивает людей к тому, чтобы делать больше. Брать больше ответственности, больше проектов. Работать сверхурочно, на нескольких работах сразу. Проявлять инициативу и смекалку, изобретательность, даже изворотливость.

Поэтому в основе многих советов о том, как попросить прибавку, лежит идея взять на себя больше ответственности и пользы. А в идеях финансовых мошенников – манящие предложения заработать много и сразу, без особых усилий.

📍С другой стороны, любой руководитель с опытом (или hr-эксперт) расскажет, что система нематериальной мотивации на то и нужна, потому что денежное вознаграждение имеет очень ограниченный результат. Вчерашнее повышение зарплаты или выплата премии в долгосрочном плане может иметь даже отрицательный эффект. Мы привыкаем к новому доходу и хотим большего снова и снова, а эти желания обычно опережают рост нашей трудовой полезности.

Следуя той же концепции FIRE, как только получаемые (и растущие) доходы позволят создать необходимые для финансовой независимости активы, часть людей предпочтет отказаться от вынужденного труда и досрочно уйти на пенсию, какой бы она ни была.

В результате, рост доходов, скорее всего, будет оказывать нелинейное (и чаще слабое) воздействие на нашу производительность труда.

▪️В краткосрочном периоде, рост доходов будет связан с всплеском работоспособности (хотя повышение доходов скорее будет не причиной, а следствием в большинстве случаев).

▪️В среднесрочном периоде, рост доходов будет слабо коррелировать с производительностью – именно здесь важнее всего окажется нематериальная мотивация и создание комфортной среды. Конечно же при условии, что средний доход уже закрывает базовые потребности на уровне выше выживания.

▪️В долгосрочном периоде, рост доходов будет иметь положительное влияние на производительность труда в гражданских обществах – там, где с ростом финансовой независимости у людей появляется больше возможностей для свободной, конкурентной и монетизируемой реализации собственных идей.

В других случаях влияние может быть даже отрицательным – за счет выпадения трудовых ресурсов, которые будут в лучшем случае отказываться от труда ради долгожданной свободы от трудового рабства, а в худшем – уходить в теневой сектор (и уводить других). Ничего не напоминает?

Мы должны помнить об этих взаимосвязях по целому ряду причин, которые нам еще встретятся в рамках этого топика.

Но главное – это объясняет, почему в негражданских обществах те, кто владеют капиталом, не особенно приветствуют наши идеи о том, как бы нам увеличить собственные доходы. Ведь отщипывать мы будем, скорее всего, отих общего пирога, а вот что-то дать взамен, скорее всего не сможем (и не захотим).

Как думаете, какой же из этого следует вывод?

#доходы

Хорошо, мы вроде бы окончательно разобрались, что рост доходов чаще всего сопровождается ростом потребления, и поэтому финансовая грамотность требует от нас в первую очередь осознанного отношения к тратам и сбережениям.

Но как влияет рост доходов на нашу производительность?

И это отнюдь не праздный вопрос, интересующий в первую очередь государственных служащих, в чьи задачи входит стимулирование экономического роста. Который, кстати, держится только на производительности человеческого капитала, а не на экспортных ценах на сырье или природные ресурсы.

Ответ на него волнует руководителей на местах, бизнесменов, предпринимателей и крупных инвесторов, которые нанимают других людей к себе на работу. И должен волновать тех, кто на них работает.

Ведь если мы хотим роста доходов для себя, то этого хотят и другие люди. В том числе подчиненные, сотрудники, клиенты и потребители. Многие, если не все. И как это сказывается на их способности (и, самое главное, на желании) трудиться – вот, что важно.

📍С одной стороны, именно желание зарабатывать больше часто подталкивает людей к тому, чтобы делать больше. Брать больше ответственности, больше проектов. Работать сверхурочно, на нескольких работах сразу. Проявлять инициативу и смекалку, изобретательность, даже изворотливость.

Поэтому в основе многих советов о том, как попросить прибавку, лежит идея взять на себя больше ответственности и пользы. А в идеях финансовых мошенников – манящие предложения заработать много и сразу, без особых усилий.

📍С другой стороны, любой руководитель с опытом (или hr-эксперт) расскажет, что система нематериальной мотивации на то и нужна, потому что денежное вознаграждение имеет очень ограниченный результат. Вчерашнее повышение зарплаты или выплата премии в долгосрочном плане может иметь даже отрицательный эффект. Мы привыкаем к новому доходу и хотим большего снова и снова, а эти желания обычно опережают рост нашей трудовой полезности.

Следуя той же концепции FIRE, как только получаемые (и растущие) доходы позволят создать необходимые для финансовой независимости активы, часть людей предпочтет отказаться от вынужденного труда и досрочно уйти на пенсию, какой бы она ни была.

В результате, рост доходов, скорее всего, будет оказывать нелинейное (и чаще слабое) воздействие на нашу производительность труда.

▪️В краткосрочном периоде, рост доходов будет связан с всплеском работоспособности (хотя повышение доходов скорее будет не причиной, а следствием в большинстве случаев).

▪️В среднесрочном периоде, рост доходов будет слабо коррелировать с производительностью – именно здесь важнее всего окажется нематериальная мотивация и создание комфортной среды. Конечно же при условии, что средний доход уже закрывает базовые потребности на уровне выше выживания.

▪️В долгосрочном периоде, рост доходов будет иметь положительное влияние на производительность труда в гражданских обществах – там, где с ростом финансовой независимости у людей появляется больше возможностей для свободной, конкурентной и монетизируемой реализации собственных идей.

В других случаях влияние может быть даже отрицательным – за счет выпадения трудовых ресурсов, которые будут в лучшем случае отказываться от труда ради долгожданной свободы от трудового рабства, а в худшем – уходить в теневой сектор (и уводить других). Ничего не напоминает?

Мы должны помнить об этих взаимосвязях по целому ряду причин, которые нам еще встретятся в рамках этого топика.

Но главное – это объясняет, почему в негражданских обществах те, кто владеют капиталом, не особенно приветствуют наши идеи о том, как бы нам увеличить собственные доходы. Ведь отщипывать мы будем, скорее всего, от

Как думаете, какой же из этого следует вывод?

#доходы

Цифровая пятница: о том, что вопросов больше, чем ответов

🤦🏻♂️100

наиболее популярных у частных инвесторов компаний вошли в «народный» индекс Санкт-Петрербугской фондовой биржи SBP100.

К слову, в отличие от других индексов-бенчмарков в этом компании взвешены по удельному весу в портфелях частных инвесторов на СПБ бирже. Т.е. чем больше люди инвестируют в конкретную компанию, тем больше ее доля в этом индексе.

И вопросов по этому поводу тоже больше, чем ответов.

Нет, речь не об индексе, его публикации или методологии. А о сути, скрывающейся за этими цифрами и содержанием индекса как такового. Лучше всего выжимку таких незаданных, но повисших вопросов описал Александр Елисеев, на чью публикацию я и сошлюсь.

Мы тут то и дело апеллируем к рациональности или осознанности. Но в итоге все так, как есть. И главный вопрос, который я не могу не повторить:

Среднестатистический частный инвестор, тебе там как вообще, нормально?

#цифры

P.S. Это не реклама. Как и всегда, делюсь с вами личным опытом в виде хороших источников информации.

🤦🏻♂️100

наиболее популярных у частных инвесторов компаний вошли в «народный» индекс Санкт-Петрербугской фондовой биржи SBP100.

К слову, в отличие от других индексов-бенчмарков в этом компании взвешены по удельному весу в портфелях частных инвесторов на СПБ бирже. Т.е. чем больше люди инвестируют в конкретную компанию, тем больше ее доля в этом индексе.

И вопросов по этому поводу тоже больше, чем ответов.

Нет, речь не об индексе, его публикации или методологии. А о сути, скрывающейся за этими цифрами и содержанием индекса как такового. Лучше всего выжимку таких незаданных, но повисших вопросов описал Александр Елисеев, на чью публикацию я и сошлюсь.

Мы тут то и дело апеллируем к рациональности или осознанности. Но в итоге все так, как есть. И главный вопрос, который я не могу не повторить:

Среднестатистический частный инвестор, тебе там как вообще, нормально?

#цифры

P.S. Это не реклама. Как и всегда, делюсь с вами личным опытом в виде хороших источников информации.

{kind=link}