По понятиям: банковские карты, ч.3

Сегодня заканчиваем наш триптих о банковских картах – посмотрим на их применение и последствия.

📍Сколько платить

В прошлый раз мы обсуждали категории банковских карт и знаем, что по некоторым из них доступны дополнительные сервисы. У меня, например, есть страховка выезжающих за рубеж и бесплатное обслуживание карты, но только с условием, что в месяц я потрачу по карте больше ₽10 тыс. Иначе – ежемесячная комиссия.

Проверяем, за что мы уже платим и при каких условиях. А так же то, что еще нам может быть доступно о нашей карте. Я вот например, как-то забыл про свою страховку и переплатил за нее.

📍Как платить

В некоторых банках повышенный кэшбек по карте зависит от того, прикладываем ли мы саму карту или телефон с ней и технологией pay pass. Например, такие условия раньше действовали у ВТБ в программе Мультибонус – pay pass был выгоднее.

Кстати, иногда в очень маленьких магазинчиках, особенно за рубежом, при оплате картой магазин берет дополнительную комиссию до 2-3%, чтобы окупить затраты на эквайринг.

📍Чем платить

Если у нас есть карта с бонусной программой, логично перевести все покупки на нее, чтобы зарабатывать на наших расходах. Эта же логика подходит и для кредитной карты. Если мы уверены в своей дисциплине, то расплачиваться кредиткой, а затем перекидывать на нее средства с текущего счета – идея, которая тоже может принести дополнительные бонусы.

Помним, что по кредитке можно потратить те деньги, которых у нас нет. В большинстве случаев, этого стоит избегать.

📍Как защищаться

Платить картой удобно, но иногда для этого нам требуется дополнительная защита. Не записывать пин-код на карте и не хранить их вместе, не отдавать карту в чужие руки, подключать 3-D Secure (смс или пуш-код на телефон) – это золотой стандарт. Кроме этого стоит использовать виртуальные карты для оплаты в Интернете.

Они не существуют физически – их не потеряешь. У них собственные реквизиты – основная карта останется неизвестной Интернету. По ним действуют лимиты – нельзя потратить/украсть больше выделенного. По ним нельзя снимать деньги – и хранить их там не имеет смысла. К тому же они почти всегда бесплатны в обслуживании.

📍Бонусы платежных систем

Сами платежные системы тоже позволяют нам получать больше выгоды в некоторых случаях. Не буду останавливаться подробно, все можно найти на сайте MasterCard и Visa. Отдельно стоит отметить карты МИР – ими можно оплачивать проезд в метро с экономией от ₽16 до ₽27 за поездку (Питер) или с кэшбеком от ₽10 до ₽20, но не больше ₽4 тыс. и до 30.06.21 (Москва).

Я, например, в 2019 году пользовался скидкой от MasterCard при аренде авто за границей, -15% в Hertz. А в метро пока дешевле по Подорожнику 🤷🏻♂️

Резюмируем: безналичные расчеты имеют много плюсов, однако использование банковских карт таит в себе не только преимущества, но и подводные камни, о которых нам стоит знать, чтобы не сесть на финансовую мель.

#попонятиям

Сегодня заканчиваем наш триптих о банковских картах – посмотрим на их применение и последствия.

📍Сколько платить

В прошлый раз мы обсуждали категории банковских карт и знаем, что по некоторым из них доступны дополнительные сервисы. У меня, например, есть страховка выезжающих за рубеж и бесплатное обслуживание карты, но только с условием, что в месяц я потрачу по карте больше ₽10 тыс. Иначе – ежемесячная комиссия.

Проверяем, за что мы уже платим и при каких условиях. А так же то, что еще нам может быть доступно о нашей карте. Я вот например, как-то забыл про свою страховку и переплатил за нее.

📍Как платить

В некоторых банках повышенный кэшбек по карте зависит от того, прикладываем ли мы саму карту или телефон с ней и технологией pay pass. Например, такие условия раньше действовали у ВТБ в программе Мультибонус – pay pass был выгоднее.

Кстати, иногда в очень маленьких магазинчиках, особенно за рубежом, при оплате картой магазин берет дополнительную комиссию до 2-3%, чтобы окупить затраты на эквайринг.

📍Чем платить

Если у нас есть карта с бонусной программой, логично перевести все покупки на нее, чтобы зарабатывать на наших расходах. Эта же логика подходит и для кредитной карты. Если мы уверены в своей дисциплине, то расплачиваться кредиткой, а затем перекидывать на нее средства с текущего счета – идея, которая тоже может принести дополнительные бонусы.

Помним, что по кредитке можно потратить те деньги, которых у нас нет. В большинстве случаев, этого стоит избегать.

📍Как защищаться

Платить картой удобно, но иногда для этого нам требуется дополнительная защита. Не записывать пин-код на карте и не хранить их вместе, не отдавать карту в чужие руки, подключать 3-D Secure (смс или пуш-код на телефон) – это золотой стандарт. Кроме этого стоит использовать виртуальные карты для оплаты в Интернете.

Они не существуют физически – их не потеряешь. У них собственные реквизиты – основная карта останется неизвестной Интернету. По ним действуют лимиты – нельзя потратить/украсть больше выделенного. По ним нельзя снимать деньги – и хранить их там не имеет смысла. К тому же они почти всегда бесплатны в обслуживании.

📍Бонусы платежных систем

Сами платежные системы тоже позволяют нам получать больше выгоды в некоторых случаях. Не буду останавливаться подробно, все можно найти на сайте MasterCard и Visa. Отдельно стоит отметить карты МИР – ими можно оплачивать проезд в метро с экономией от ₽16 до ₽27 за поездку (Питер) или с кэшбеком от ₽10 до ₽20, но не больше ₽4 тыс. и до 30.06.21 (Москва).

Я, например, в 2019 году пользовался скидкой от MasterCard при аренде авто за границей, -15% в Hertz. А в метро пока дешевле по Подорожнику 🤷🏻♂️

Резюмируем: безналичные расчеты имеют много плюсов, однако использование банковских карт таит в себе не только преимущества, но и подводные камни, о которых нам стоит знать, чтобы не сесть на финансовую мель.

#попонятиям

О том, как пользоваться инвесткопилкой

На мой взгляд, для сбережений подходят только копилки первого типа. Вторые же относятся к инвестициям, но и там по ним возникают вопросы. Посмотрим на примере Инвесткопилки от Тинькофф.

▪️Главное – результат

Автоматический перевод удобнее ручного, но он не создает осознанной привычки. Каждому свое, главное - что деньги копятся, а не тратятся.

Но вот округление трат – это подводный камень. С одной стороны, оно помогает делать «незаметные» отчисления. С другой – в своей сумме они могут ощутимо повлиять на наш текущий остаток. Если с таким округлением нам периодически требуется возвращать деньги из копилки – такое округление не для нас.

▪️Доступ

Выводить средства можно только в рабочее время по будням, но зато день-в-день. Иногда неправильно определяется сумма, доступная для вывода, но чаще всего все работает корректно. Вывод – только на счет в Тинькофф.

▪️Налоги

В инвестиционной копилке возникают налоги на доход (при выводе средств или в конце календарного года). Если держать средства дольше 3 лет, то на них налога не будет. Тут все по-честному, но есть и баги.

Если в один день мы выводим средства (с доходом) с обычного брокерского счета у Тинькофф и затем ещё и с Инвесткопилки, то один и тот же налог спишется повторно! Причем столько раз, сколько выводов мы сделаем (или пока есть деньги) 🤦🏻♂️

В результате переплату вернут лишь через 2 р.д. Так что размер налога и количество выводов могут привести к недостатку денег в нужном количестве в нужный момент.

▪️Комиссии

Во-первых, при закрытии Инвесткопилки, когда мы хотим не вывести все под 0, а именно закрыть копилку, удержится 1 рубль или 0,01 у.е. (в зависимости от валюты). Во-вторых, у инвестиций в вечный портфель под управлением Тинькофф есть плата за это самое управление – 0,99% годовых.

В материалах можно встретить «не списывается с клиента», но это уловка. Независимо от рыночной стоимости пая такого вечного портфеля, цена пая каждый день уменьшается на 0,99%/365 (или 366 для високосного года). Иными словами, из наших денег каждый день управляющий портфелем забирает порядка 0,0025% независимо от того, что происходит на рынке.

▪️Применение

Инвесткопилка – это инструмент для инвестиций. Не сбережений! Поэтому направленные в нее средства - это вложения с горизонтом от 3 (а, скорее всего, даже от 5) лет. И об этом нельзя забывать ☝🏻

Если пользоваться ей, как обычной копилкой (положил-забрал-повторил), то она, вероятно, ничего не накопит. А может быть, даже наоборот, потратит.

▪️Качество актива

В основе Инвесткопилки – вечный портфель, в котором акции, золото, долгосрочные облигации и краткосрочные облигации (наличные). Вот здесь представлена структура фонда.

С одной стороны, удобно, если хочется инвестировать, но при этом нет возможности хоть как-то погрузиться в вопрос самостоятельно. С другой, такой (или подобный) портфель можно собрать и самостоятельно. Пусть не на все 100%, но очень близко по структуре и по самой идее. И не платить за его управление.

Стратегия вечного портфеля делает Инвесткопилку подходящей в большей степени тем, у кого длинный горизонт инвестирования, а предпочтение рисков не выше среднего. А низкая страновая диверсификация отдельного портфеля приводит к необходимости иметь хотя бы ещё один в другой валюте.

В сухом остатке:

📍Копилки с инвестициями – это не сбережения, они подходят в большей степени инвесторам-новичкам, которые не хотят разбираться в деталях, но хотят инвестировать и понимают, что это надолго.

📍А для сбережений лучше подойдут копилки, относящиеся к депозитным/сберегательным или накопительным счетам. Они помогают управлять деньгами в полуавтоматическом режиме.

#сбережения

На мой взгляд, для сбережений подходят только копилки первого типа. Вторые же относятся к инвестициям, но и там по ним возникают вопросы. Посмотрим на примере Инвесткопилки от Тинькофф.

▪️Главное – результат

Автоматический перевод удобнее ручного, но он не создает осознанной привычки. Каждому свое, главное - что деньги копятся, а не тратятся.

Но вот округление трат – это подводный камень. С одной стороны, оно помогает делать «незаметные» отчисления. С другой – в своей сумме они могут ощутимо повлиять на наш текущий остаток. Если с таким округлением нам периодически требуется возвращать деньги из копилки – такое округление не для нас.

▪️Доступ

Выводить средства можно только в рабочее время по будням, но зато день-в-день. Иногда неправильно определяется сумма, доступная для вывода, но чаще всего все работает корректно. Вывод – только на счет в Тинькофф.

▪️Налоги

В инвестиционной копилке возникают налоги на доход (при выводе средств или в конце календарного года). Если держать средства дольше 3 лет, то на них налога не будет. Тут все по-честному, но есть и баги.

Если в один день мы выводим средства (с доходом) с обычного брокерского счета у Тинькофф и затем ещё и с Инвесткопилки, то один и тот же налог спишется повторно! Причем столько раз, сколько выводов мы сделаем (или пока есть деньги) 🤦🏻♂️

В результате переплату вернут лишь через 2 р.д. Так что размер налога и количество выводов могут привести к недостатку денег в нужном количестве в нужный момент.

▪️Комиссии

Во-первых, при закрытии Инвесткопилки, когда мы хотим не вывести все под 0, а именно закрыть копилку, удержится 1 рубль или 0,01 у.е. (в зависимости от валюты). Во-вторых, у инвестиций в вечный портфель под управлением Тинькофф есть плата за это самое управление – 0,99% годовых.

В материалах можно встретить «не списывается с клиента», но это уловка. Независимо от рыночной стоимости пая такого вечного портфеля, цена пая каждый день уменьшается на 0,99%/365 (или 366 для високосного года). Иными словами, из наших денег каждый день управляющий портфелем забирает порядка 0,0025% независимо от того, что происходит на рынке.

▪️Применение

Инвесткопилка – это инструмент для инвестиций. Не сбережений! Поэтому направленные в нее средства - это вложения с горизонтом от 3 (а, скорее всего, даже от 5) лет. И об этом нельзя забывать ☝🏻

Если пользоваться ей, как обычной копилкой (положил-забрал-повторил), то она, вероятно, ничего не накопит. А может быть, даже наоборот, потратит.

▪️Качество актива

В основе Инвесткопилки – вечный портфель, в котором акции, золото, долгосрочные облигации и краткосрочные облигации (наличные). Вот здесь представлена структура фонда.

С одной стороны, удобно, если хочется инвестировать, но при этом нет возможности хоть как-то погрузиться в вопрос самостоятельно. С другой, такой (или подобный) портфель можно собрать и самостоятельно. Пусть не на все 100%, но очень близко по структуре и по самой идее. И не платить за его управление.

Стратегия вечного портфеля делает Инвесткопилку подходящей в большей степени тем, у кого длинный горизонт инвестирования, а предпочтение рисков не выше среднего. А низкая страновая диверсификация отдельного портфеля приводит к необходимости иметь хотя бы ещё один в другой валюте.

В сухом остатке:

📍Копилки с инвестициями – это не сбережения, они подходят в большей степени инвесторам-новичкам, которые не хотят разбираться в деталях, но хотят инвестировать и понимают, что это надолго.

📍А для сбережений лучше подойдут копилки, относящиеся к депозитным/сберегательным или накопительным счетам. Они помогают управлять деньгами в полуавтоматическом режиме.

#сбережения

В мире финансов много терминов, зачастую не очень понятных.

Как думаете, что такое тезаврация?

Как думаете, что такое тезаврация?

Anonymous Quiz

38%

Изъятие из обращения монет, банкнот и драгметаллов для их накопления

12%

Вид санкций, накладываемых на добычу золота

14%

Присвоение экономической прибыли, полученной третьими лицами

35%

Нет такого слова!

О том, кто стал победителем

Наш розыгрыш подошел к концу и пора объявить победителя!

Участники квиза - 51 человек, но быстрее всех оказался участник @buchkov. Ему удалось правильно ответить на 8 вопросов из 10 всего за 1 минуту и 30 секунд.

⭐️⭐️⭐️

Это безоговорочная победа и за нее - обещанный подарок – bluetooth-наушники Rombica Mysoud BH-08, выполненные в сером цвете с логотипом Московской биржи. Уверен, что теперь прослушивание нашего подкаста станет еще более приятным и интересным.

⭐️⭐️⭐️

Тем более, что впереди - второй сезон, который будет посвящен обсуждению основных концепций, влияющих на наши личные финансы. А обсуждать их мы будем с интересными гостями, о которых я расскажу немного позже. Будет что послушать!

🏆 А пока поздравляем @buchkov с победой и желаем еще больше достижений, в том числе на финансовом поприще!

Участникам, занявшим 🥈 и 🥉 место, не унывать, все еще впереди! Напишите мне, чтобы получить утешительный подарок - любую книгу от издательства МИФ в электронном виде 🤗

#канал

Наш розыгрыш подошел к концу и пора объявить победителя!

Участники квиза - 51 человек, но быстрее всех оказался участник @buchkov. Ему удалось правильно ответить на 8 вопросов из 10 всего за 1 минуту и 30 секунд.

⭐️⭐️⭐️

Это безоговорочная победа и за нее - обещанный подарок – bluetooth-наушники Rombica Mysoud BH-08, выполненные в сером цвете с логотипом Московской биржи. Уверен, что теперь прослушивание нашего подкаста станет еще более приятным и интересным.

⭐️⭐️⭐️

Тем более, что впереди - второй сезон, который будет посвящен обсуждению основных концепций, влияющих на наши личные финансы. А обсуждать их мы будем с интересными гостями, о которых я расскажу немного позже. Будет что послушать!

🏆 А пока поздравляем @buchkov с победой и желаем еще больше достижений, в том числе на финансовом поприще!

Участникам, занявшим 🥈 и 🥉 место, не унывать, все еще впереди! Напишите мне, чтобы получить утешительный подарок - любую книгу от издательства МИФ в электронном виде 🤗

#канал

{kind=link}

Цифровая пятница: о том, кто на чьих ошибках учится

🍼 12

лет – с такого возраста ЦБ РФ предлагает допускать частных инвесторов на биржу, сообщают с полей ПМЭФ.

По словам первого зампреда ЦБ, Сергея Швецова, «некоторые люди выходят на рынок не для того, чтобы заработать, а для того, чтобы получить знания», да и «к 12 годам имеют достаточные знания по математике, чтобы пробовать элементарные финансовые инструменты».

С одной стороны, дети действительно нуждаются в финансовой грамотности, которую, увы, все еще не преподают ни в школах, ни в ВУЗах. А ведь даже их родители (то есть мы) нуждаются в этом и, вероятно, не могут служить эффективным финансовым примером.

С другой, каким будет этот опыт и не приведет ли к пожизненному недоверию к финансовым рынкам? Ведь у взрослых частных инвесторов, зарабатывающих на рынках не деньги, а опыт (благодаря многочисленным сигналам от «финансовых гуру и советников»), нередко все складывается именно так.

#цифры

🍼 12

лет – с такого возраста ЦБ РФ предлагает допускать частных инвесторов на биржу, сообщают с полей ПМЭФ.

По словам первого зампреда ЦБ, Сергея Швецова, «некоторые люди выходят на рынок не для того, чтобы заработать, а для того, чтобы получить знания», да и «к 12 годам имеют достаточные знания по математике, чтобы пробовать элементарные финансовые инструменты».

С одной стороны, дети действительно нуждаются в финансовой грамотности, которую, увы, все еще не преподают ни в школах, ни в ВУЗах. А ведь даже их родители (то есть мы) нуждаются в этом и, вероятно, не могут служить эффективным финансовым примером.

С другой, каким будет этот опыт и не приведет ли к пожизненному недоверию к финансовым рынкам? Ведь у взрослых частных инвесторов, зарабатывающих на рынках не деньги, а опыт (благодаря многочисленным сигналам от «финансовых гуру и советников»), нередко все складывается именно так.

#цифры

По понятиям: структурные продукты и мисселинг

Завершая тему про сбережения, расскажу о том, что не все депозиты одинаково полезны.

Пожалуйста, если вы или ваши родители (или их родители) пользуетесь банковскими депозитами, то обратите внимание на то, о чем пойдет речь в этом посте.

Сегодня сотрудники банка нередко оформляют вместо обычного срочного банковского вклада (депозита) нечто иное. Нечто, называющееся структурным (структурированным) продуктом.

Структурный продукт – это своего рода готовый конструктор, состоящий из нескольких простых базовых финансовых продуктов.

Например, обычный депозит плюс валютный форвард (с определенными условиями срабатывания форварда) или плюс валютный опцион дают нам бивалютный депозит – структурный продукт с более высокой ставкой за счет дополнительно «зашитого» валютного риска.

Часто такой конструктор - это уже готовая схема, стратегия и условия. Он существует и на фондовом рынке, его можно купить, как в банке, так и у брокера. Однако клиент может менять его условия. Если, конечно, сумеет разобраться в том, как это работает. И доплатить 🤷🏻♂️

Основная история всех структурных продуктов – усложнение финансовой материи ради возможности получить дополнительную доходность. Причем речь скорее о дополнительной доходности банка. Ведь именно он создает и обсчитывает стратегии, выдвигает условия. Поэтому-то пользователями таких инструментов должны становиться профессионалы или квалифицированные участники, осознающие риски, сценарии и последствия.

Но на деле менеджеры по продажам настроены на выполнение плана и бонусы. В результате, мы отдаем банку деньги, рассчитывая на депозит, а получаем кое-что другое. Это и те самые бивалютные депозиты, и инвестиционное страхование жизни (ИСЖ), и ценные бумаги с доверительным управлением, и многое другое.

Такая продажа одного инструмента под видом другого называется мисселингом. И вообще-то должна контролироваться Банком России. Но тут еще поди докажи.

Раньше вместо вкладов часто оформляли именно ИСЖ, представляя его как «вклад с повышенным доходом и страховкой». Забывая уточнить, что доход не гарантирован, средства не застрахованы, а вернуть деньги досрочно полностью не получится. С 2019 года ЦБ стал активнее заниматься этим мисселингом, поэтому, надеемся, что таких продаж будет меньше.

Новая фишка – убеждение клиента на месте вложиться в облигации или другие активы, т.е. заменить сбережение на инвестиции. Мы уже знаем, чем чревата такая подмена.

Что же делать?

📍Знать, что такое бывает и рассказывать тем, кто в зоне риска.

Обычная жертва мисселинга – пенсионер.

📍Читать название договора с банком и сам договор.

В случае с депозитом подписывается договор срочного банковского вклада, счет открывается только депозитный. Изредка ещё открывается текущий/карточный счёт с выпуском карты, но от этого можно (и нужно) отказаться. И всё.

📍Спрашивать о рисках и просить риск-декларацию в каждом случае, когда продукт отличается от обычного вклада.

Если таковой нет – отказываться и уходить. Если есть – читать внимательно, чтобы понять, какие могут быть последствия.

Если же так вышло, что нас ввели в заблуждение при оформлении финансового продукта, стоит обратиться в Единый коммуникационный центр ЦБ по телефону: 8-800-300-3000. Еже можно направить жалобу в Интернет-приемную Банка России на его сайте или по почте на адрес: 107016, г. Москва, ул. Неглинная, д. 12.

#попонятиям #сбережения

Завершая тему про сбережения, расскажу о том, что не все депозиты одинаково полезны.

Пожалуйста, если вы или ваши родители (или их родители) пользуетесь банковскими депозитами, то обратите внимание на то, о чем пойдет речь в этом посте.

Сегодня сотрудники банка нередко оформляют вместо обычного срочного банковского вклада (депозита) нечто иное. Нечто, называющееся структурным (структурированным) продуктом.

Структурный продукт – это своего рода готовый конструктор, состоящий из нескольких простых базовых финансовых продуктов.

Например, обычный депозит плюс валютный форвард (с определенными условиями срабатывания форварда) или плюс валютный опцион дают нам бивалютный депозит – структурный продукт с более высокой ставкой за счет дополнительно «зашитого» валютного риска.

Часто такой конструктор - это уже готовая схема, стратегия и условия. Он существует и на фондовом рынке, его можно купить, как в банке, так и у брокера. Однако клиент может менять его условия. Если, конечно, сумеет разобраться в том, как это работает. И доплатить 🤷🏻♂️

Основная история всех структурных продуктов – усложнение финансовой материи ради возможности получить дополнительную доходность. Причем речь скорее о дополнительной доходности банка. Ведь именно он создает и обсчитывает стратегии, выдвигает условия. Поэтому-то пользователями таких инструментов должны становиться профессионалы или квалифицированные участники, осознающие риски, сценарии и последствия.

Но на деле менеджеры по продажам настроены на выполнение плана и бонусы. В результате, мы отдаем банку деньги, рассчитывая на депозит, а получаем кое-что другое. Это и те самые бивалютные депозиты, и инвестиционное страхование жизни (ИСЖ), и ценные бумаги с доверительным управлением, и многое другое.

Такая продажа одного инструмента под видом другого называется мисселингом. И вообще-то должна контролироваться Банком России. Но тут еще поди докажи.

Раньше вместо вкладов часто оформляли именно ИСЖ, представляя его как «вклад с повышенным доходом и страховкой». Забывая уточнить, что доход не гарантирован, средства не застрахованы, а вернуть деньги досрочно полностью не получится. С 2019 года ЦБ стал активнее заниматься этим мисселингом, поэтому, надеемся, что таких продаж будет меньше.

Новая фишка – убеждение клиента на месте вложиться в облигации или другие активы, т.е. заменить сбережение на инвестиции. Мы уже знаем, чем чревата такая подмена.

Что же делать?

📍Знать, что такое бывает и рассказывать тем, кто в зоне риска.

Обычная жертва мисселинга – пенсионер.

📍Читать название договора с банком и сам договор.

В случае с депозитом подписывается договор срочного банковского вклада, счет открывается только депозитный. Изредка ещё открывается текущий/карточный счёт с выпуском карты, но от этого можно (и нужно) отказаться. И всё.

📍Спрашивать о рисках и просить риск-декларацию в каждом случае, когда продукт отличается от обычного вклада.

Если таковой нет – отказываться и уходить. Если есть – читать внимательно, чтобы понять, какие могут быть последствия.

Если же так вышло, что нас ввели в заблуждение при оформлении финансового продукта, стоит обратиться в Единый коммуникационный центр ЦБ по телефону: 8-800-300-3000. Еже можно направить жалобу в Интернет-приемную Банка России на его сайте или по почте на адрес: 107016, г. Москва, ул. Неглинная, д. 12.

#попонятиям #сбережения

О том, как копить, играть, спокойно спать

Наверное, это - последний момент по теме сбережений. Добавим в нашу копилку практическую пользу – игровой инструмент, который поможет нам начать (или продолжить) делать сбережения.

📍И не только нам, но и нашим детям. Ведь первый детский опыт с деньгами во многом определяет их дальнейшие взаимоотношения. Ага.

Так вот, несколько хороших людей потрудились над тем, чтобы у нас была такая возможность.

🥸Первым еще в 18 веке стал немецкий математик, Карл Фридрих Гаусс. Он как-то подсчитал, что если взять и сложить все числа от 1 до 100, то получится 5050. Прошли столетия и сегодня эту особенность используют для того, чтобы облегчить процесс накопления и сделать его интереснее.

📍Суть проста: если каждый день копить от 1 до 100 рублей и вычеркивать соответствующее число, то в конце соберется 5050 рублей, причем сумма ежедневных накоплений ни разу не повторится.

😎Наша команда пошла чуть дальше, чтобы у вас был выбор: мы сделали 5 видов копилок, да еще и добавили в них интерактивности, а где-то игр!

Этого нам удалось добиться за счет дизайна и QR-кодов. После или перед очередным накоплением можно отсканировать код и познакомиться с финансовым миром поближе: посмотреть видео, послушать аудио, найти книгу и даже пройти мини-квест.

Вот какие игры-копилки у нас получились:

🧩Копим 5050

Это игра-копилка, во многом ориентированная на детей дошкольного и младшего школьного возраста, а также на их родителей. Она не только станет первым опытом в осознанном накоплении, но и познакомит с полезными приложениями и активностями, рекомендованными ЦБ и Минфином. Там есть даже познавательный мини-квест!

🧩Копим 5050 – классики

Все то же самое, но числа расставлены не по порядку – надо будет попрыгать, как в классиках. Каждый раз копишь неожиданную сумму или ищешь среди всех чисел то, сколько хочешь копить сегодня. Удастся ли найти все числа?

🧩Копим 50500

Версия для наших взрослых – суммы выше, результат больше. И интерактив тоже более взрослый: про отложенное вознаграждение, устройство экономики или про наши цели и природу мотивации. Двойная польза, если не тройная!

🧩Копим 50500 – классики

Взрослые тоже любят играть, поэтому в этой версии числа перемешаны на листе и дают выбор: копить последовательно и искать нужную ячейку или использовать то, что уже есть и копить вразброс.

🧩Копим 365

Это версия, которая действительно создает привычку копить – она рассчитана на целый год. Начинаешь с малого, да и суммы не большие, но вот что получится в итоге – расскажете после челленджа, нам самим интересно! Внутри максимум материалов – видео, приложения, книги, статьи, игры для наших детей и полезные практические советы по сбережениям и тратам.

Каждая игра-копилка выполнена на 1 листе А4 в цвете и хорошем разрешении, чтобы после печати наслаждаться ей было максимально комфортно. Все QR-коды читаются обычными камерами современных смартфонов (даже в ч/б варианте). А если выбрать бумагу поплотнее – любая копилка станет отличным и полезным подарком.

👉🏻Цена одной любой –249₽ 99₽, дешевле утреннего кофе или летнего лимонада в кафе.

Чтобы получить ссылку на скачивание – пишите мне лично, в комментарии, в наш бот @wbr_feedback_bot или в директ в Инстаграм с указанием вида копилки, которая вам походит:

▫️5050

▫️5050-классики

▫️50500

▫️50500-классики

▫️365

#сбережения #материалы #обучение

Наверное, это - последний момент по теме сбережений. Добавим в нашу копилку практическую пользу – игровой инструмент, который поможет нам начать (или продолжить) делать сбережения.

📍И не только нам, но и нашим детям. Ведь первый детский опыт с деньгами во многом определяет их дальнейшие взаимоотношения. Ага.

Так вот, несколько хороших людей потрудились над тем, чтобы у нас была такая возможность.

🥸Первым еще в 18 веке стал немецкий математик, Карл Фридрих Гаусс. Он как-то подсчитал, что если взять и сложить все числа от 1 до 100, то получится 5050. Прошли столетия и сегодня эту особенность используют для того, чтобы облегчить процесс накопления и сделать его интереснее.

📍Суть проста: если каждый день копить от 1 до 100 рублей и вычеркивать соответствующее число, то в конце соберется 5050 рублей, причем сумма ежедневных накоплений ни разу не повторится.

😎Наша команда пошла чуть дальше, чтобы у вас был выбор: мы сделали 5 видов копилок, да еще и добавили в них интерактивности, а где-то игр!

Этого нам удалось добиться за счет дизайна и QR-кодов. После или перед очередным накоплением можно отсканировать код и познакомиться с финансовым миром поближе: посмотреть видео, послушать аудио, найти книгу и даже пройти мини-квест.

Вот какие игры-копилки у нас получились:

🧩Копим 5050

Это игра-копилка, во многом ориентированная на детей дошкольного и младшего школьного возраста, а также на их родителей. Она не только станет первым опытом в осознанном накоплении, но и познакомит с полезными приложениями и активностями, рекомендованными ЦБ и Минфином. Там есть даже познавательный мини-квест!

🧩Копим 5050 – классики

Все то же самое, но числа расставлены не по порядку – надо будет попрыгать, как в классиках. Каждый раз копишь неожиданную сумму или ищешь среди всех чисел то, сколько хочешь копить сегодня. Удастся ли найти все числа?

🧩Копим 50500

Версия для наших взрослых – суммы выше, результат больше. И интерактив тоже более взрослый: про отложенное вознаграждение, устройство экономики или про наши цели и природу мотивации. Двойная польза, если не тройная!

🧩Копим 50500 – классики

Взрослые тоже любят играть, поэтому в этой версии числа перемешаны на листе и дают выбор: копить последовательно и искать нужную ячейку или использовать то, что уже есть и копить вразброс.

🧩Копим 365

Это версия, которая действительно создает привычку копить – она рассчитана на целый год. Начинаешь с малого, да и суммы не большие, но вот что получится в итоге – расскажете после челленджа, нам самим интересно! Внутри максимум материалов – видео, приложения, книги, статьи, игры для наших детей и полезные практические советы по сбережениям и тратам.

Каждая игра-копилка выполнена на 1 листе А4 в цвете и хорошем разрешении, чтобы после печати наслаждаться ей было максимально комфортно. Все QR-коды читаются обычными камерами современных смартфонов (даже в ч/б варианте). А если выбрать бумагу поплотнее – любая копилка станет отличным и полезным подарком.

👉🏻Цена одной любой –

Чтобы получить ссылку на скачивание – пишите мне лично, в комментарии, в наш бот @wbr_feedback_bot или в директ в Инстаграм с указанием вида копилки, которая вам походит:

▫️5050

▫️5050-классики

▫️50500

▫️50500-классики

▫️365

#сбережения #материалы #обучение

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

О том, с чего и как начать дорогу в личных финансах

Завтра, 10.06.21, в 19:00 МСК пройдет второй voice chat нашего канала.

Мы будем обсуждать:

📍что отличает финансово грамотного человека

📍как понять, все ли в порядке с нашими финансами

📍зачем и для чего что-то менять, если «ничего не болит»

📍с чего начать свой путь к финансовой независимости

И конечно же, у каждого участника будет возможность задать свой вопрос или высказаться по обсуждаемым темам.

Приходите в Горшочек 🍯 завтра в указанное время и становитесь частью движения по развитию финансовой грамотности, буду ждать!

#канал

Завтра, 10.06.21, в 19:00 МСК пройдет второй voice chat нашего канала.

Мы будем обсуждать:

📍что отличает финансово грамотного человека

📍как понять, все ли в порядке с нашими финансами

📍зачем и для чего что-то менять, если «ничего не болит»

📍с чего начать свой путь к финансовой независимости

И конечно же, у каждого участника будет возможность задать свой вопрос или высказаться по обсуждаемым темам.

Приходите в Горшочек 🍯 завтра в указанное время и становитесь частью движения по развитию финансовой грамотности, буду ждать!

#канал

О том, как все-таки правильно сберегать

Настала пора подвести итоги по теме сбережений. Как всегда, каждый пункт содержит ссылку на соответствующий пост из канала 😉

📍Первые инструкции накануне начала сбережений

📍Почему нужно уметь считать деньги

📍Что такое сбережения

📍Что такое управление сбережениями

📍В чем минусы наличных денег

📍Сколько наличных в руках населения

📍Как управлять наличными

📍В чем особенности использования безналичных расчетов

📍Почему нужно учитывать валютное измерение сбережений

📍Какими бывают банковские счета

📍Что такое и зачем нужен накопительный счет

📍Какие инструменты управляют нашими сбережениями

📍Как работает система страхования вкладов

📍Как управлять финансовой подушкой

📍Какого размера должна быть финансовая подушка

📍Какая может быть структура у финансовой подушки

📍Наличка и кэш: есть ли разница, расставляем точки над i

📍Как управлять текущим остатком

📍Примеры управления деньгами по некоторым банкам (на начало мая 2021 года)

📍Три базовых отличия между сбережениями и инвестициями

📍Почему %% на ежедневный и среднемесячный остаток – это одно и то же

📍Какими бывают банковские карты (в 3 частях: первая, вторая и третья)

📍Когда и как пользоваться депозитами

📍Что такое банковская копилка

📍Как пользоваться инвестиционной копилкой (на примере Инвесткопилки от Тинькофф)

📍Мисселинг или что может встретиться нам вместо депозитов

📍Как копить, играя и выигрывая (еще здесь можно найти идею для подарка своим близким и детям)

А еще за это время у Горшочка завершился первый сезон нашего аудиоподкаста, число подписчиков которого уже стремится к пяти сотням

И всё это было бы невозможно без вас и вашей поддержки, поэтому спасибо за то, что варитесь в Горшочке 🍯

#сбережения #итоги

P.S. Если вдруг какая-то важная тема по сбережениями осталась вне нашего внимания, напишите о ней в комментариях к этой записи – будем разбираться!

Настала пора подвести итоги по теме сбережений. Как всегда, каждый пункт содержит ссылку на соответствующий пост из канала 😉

📍Первые инструкции накануне начала сбережений

📍Почему нужно уметь считать деньги

📍Что такое сбережения

📍Что такое управление сбережениями

📍В чем минусы наличных денег

📍Сколько наличных в руках населения

📍Как управлять наличными

📍В чем особенности использования безналичных расчетов

📍Почему нужно учитывать валютное измерение сбережений

📍Какими бывают банковские счета

📍Что такое и зачем нужен накопительный счет

📍Какие инструменты управляют нашими сбережениями

📍Как работает система страхования вкладов

📍Как управлять финансовой подушкой

📍Какого размера должна быть финансовая подушка

📍Какая может быть структура у финансовой подушки

📍Наличка и кэш: есть ли разница, расставляем точки над i

📍Как управлять текущим остатком

📍Примеры управления деньгами по некоторым банкам (на начало мая 2021 года)

📍Три базовых отличия между сбережениями и инвестициями

📍Почему %% на ежедневный и среднемесячный остаток – это одно и то же

📍Какими бывают банковские карты (в 3 частях: первая, вторая и третья)

📍Когда и как пользоваться депозитами

📍Что такое банковская копилка

📍Как пользоваться инвестиционной копилкой (на примере Инвесткопилки от Тинькофф)

📍Мисселинг или что может встретиться нам вместо депозитов

📍Как копить, играя и выигрывая (еще здесь можно найти идею для подарка своим близким и детям)

А еще за это время у Горшочка завершился первый сезон нашего аудиоподкаста, число подписчиков которого уже стремится к пяти сотням

И всё это было бы невозможно без вас и вашей поддержки, поэтому спасибо за то, что варитесь в Горшочке 🍯

#сбережения #итоги

P.S. Если вдруг какая-то важная тема по сбережениями осталась вне нашего внимания, напишите о ней в комментариях к этой записи – будем разбираться!

Цифровая пятница: о том, что миллениалы тормозят с финансовой частью

🤷🏻♂️ 80%

от того материального состояния, которое было у их родителей в том же возрасте – вот столько есть сейчас у миллениалов, говорится в исследовании Bloomberg.

Речь идет про Америку, поэтому у нас ситуация, вероятно, будет иной. Несмотря на то, что в долларовом выражении зарплаты в России приблизились к уровню 2009 года (откат на 11 лет назад), благодаря богатой на ненастья истории молодые поколения наверняка сегодня обладают большими накоплениями, чем более возрастные.

Но мы все равно не умеем выживать на пенсию, как делают это наши бабушки и дедушки, поэтому мировые тренды должны служить нам предупреждающим знаком. Например, чтобы задуматься о пенсии и сделать первые шаги по этому поводу.

#цифры

🤷🏻♂️ 80%

от того материального состояния, которое было у их родителей в том же возрасте – вот столько есть сейчас у миллениалов, говорится в исследовании Bloomberg.

Речь идет про Америку, поэтому у нас ситуация, вероятно, будет иной. Несмотря на то, что в долларовом выражении зарплаты в России приблизились к уровню 2009 года (откат на 11 лет назад), благодаря богатой на ненастья истории молодые поколения наверняка сегодня обладают большими накоплениями, чем более возрастные.

Но мы все равно не умеем выживать на пенсию, как делают это наши бабушки и дедушки, поэтому мировые тренды должны служить нам предупреждающим знаком. Например, чтобы задуматься о пенсии и сделать первые шаги по этому поводу.

#цифры

По понятиям: социальная инженерия

Завершив тему о сбережениях, мы перекинули мостик к не теряющему актуальность топику о мошенничестве. С которым, если верить статистике, столкнулись уже почти все граждане нашей страны.

И прежде чем перейти к его обсуждению (и осуждению), посмотрим на основы различных мошеннических схем. Например, на социальную инженерию.

Уверен, вам уже встречалось это понятие. Но что же это такое, как работает? Где учат таких инженеров? И в чем их социальность, если они отнимают наши накопления?

Давайте попробуем разобраться.

Социальная инженерия – это набор психологических и социальных действий, приемов, методик и техник, а также связанных с ними информационных технологий, которые направлены на манипулирование людьми с целью совершения этими людьми определенных действий или для получения доступа к конфиденциальной информации.

По сути, это способ залезть к нам в голову и в результате получить от нас то, что нужно не нам, а такому социальному инженеру. Похоже на маркетинг, но только вне закона 😂

Именно такие методы лежат в основе многих современных мошенничеств. Ну, как современных. Если мы о них уже знаем, то они ушли в прошлое, а на их место УЖЕ приходят новые. О которых мы узнаем чуть позже, когда они отработают большую свою часть.

Социальная инженерия, в свою очередь, основана на базовых человеческих качествах: доверчивости, страхе, лени, любезности, любопытстве и даже на энтузиазме. Кроме этого, она вовсю использует то, что называется когнитивными искажениями (о чем подробнее мы и поговорим через неделю).

В современном мире большая часть методов социальной инженерии реализуется с помощью информационных технологий: телефонов, Интернета, социальных сетей, компьютеров, флэшек и т.д. Поэтому 100%-ой защиты от всех нововведений подобных инженеров, к сожалению, нет. Единственный способ – осведомленность, плюс осознанность, плюс критическое мышление.

А как социальная инженерия выглядит в жизни?

▫️Нам звонят по телефону и представляются сотрудником банка или правоохранительных органов, чтобы выманить данные карты или счета – претекстинг.

▫️Мы получаем письмо от «нашего банка» с просьбой перейти по ссылке и сменить пароль из-за недавней утечки – фишинг.

▫️Нам в соцсетях пишет старый друг с просьбой срочно скинуть денег из-за возникшей проблемы на дороге – старая-добрая манипуляция личными данными и взлом чужого аккаунта.

▫️Мы думаем, что разговариваем с автоматической телефонной системой и меняем пин-код, следуя ее указаниям – вишинг (ничего общего с английским wish – желание).

▫️Мы «случайно» находим флэшку и решаем вставить ее в компьютер – это «дорожное яблоко».

Не трудно заметить, что приемов много и все они разные. Дальше, под хэштегом #защита, мы попробуем разобраться в самых свежих из финансовых: как работают, к чему приводят, как защититься.

Ведь жертвами социальных инженеров оказываются не только частные лица и их сбережения. Эти же методы работают против компаний. Так что речь идет не только о нашей личной безопасности, но и о том, что мы можем потерять кроме накопленного ещё и свое рабочее место.

#попонятиям #защита

P.S. Кстати, встречается и обратная социальная инженерия. Нет, это не тот случай, когда мы выманили деньги у мошенника, а не он у нас🤷🏻♂️ Это случай, когда будущая жертва сама выдает мошеннику необходимые данные. Часто так происходит из-за того, что у мошенника в глазах жертвы есть некий авторитет в технической (техподдержка) или социальной (вышестоящее лицо) части. Такие дела.

Завершив тему о сбережениях, мы перекинули мостик к не теряющему актуальность топику о мошенничестве. С которым, если верить статистике, столкнулись уже почти все граждане нашей страны.

И прежде чем перейти к его обсуждению (и осуждению), посмотрим на основы различных мошеннических схем. Например, на социальную инженерию.

Уверен, вам уже встречалось это понятие. Но что же это такое, как работает? Где учат таких инженеров? И в чем их социальность, если они отнимают наши накопления?

Давайте попробуем разобраться.

Социальная инженерия – это набор психологических и социальных действий, приемов, методик и техник, а также связанных с ними информационных технологий, которые направлены на манипулирование людьми с целью совершения этими людьми определенных действий или для получения доступа к конфиденциальной информации.

По сути, это способ залезть к нам в голову и в результате получить от нас то, что нужно не нам, а такому социальному инженеру. Похоже на маркетинг, но только вне закона 😂

Именно такие методы лежат в основе многих современных мошенничеств. Ну, как современных. Если мы о них уже знаем, то они ушли в прошлое, а на их место УЖЕ приходят новые. О которых мы узнаем чуть позже, когда они отработают большую свою часть.

Социальная инженерия, в свою очередь, основана на базовых человеческих качествах: доверчивости, страхе, лени, любезности, любопытстве и даже на энтузиазме. Кроме этого, она вовсю использует то, что называется когнитивными искажениями (о чем подробнее мы и поговорим через неделю).

В современном мире большая часть методов социальной инженерии реализуется с помощью информационных технологий: телефонов, Интернета, социальных сетей, компьютеров, флэшек и т.д. Поэтому 100%-ой защиты от всех нововведений подобных инженеров, к сожалению, нет. Единственный способ – осведомленность, плюс осознанность, плюс критическое мышление.

А как социальная инженерия выглядит в жизни?

▫️Нам звонят по телефону и представляются сотрудником банка или правоохранительных органов, чтобы выманить данные карты или счета – претекстинг.

▫️Мы получаем письмо от «нашего банка» с просьбой перейти по ссылке и сменить пароль из-за недавней утечки – фишинг.

▫️Нам в соцсетях пишет старый друг с просьбой срочно скинуть денег из-за возникшей проблемы на дороге – старая-добрая манипуляция личными данными и взлом чужого аккаунта.

▫️Мы думаем, что разговариваем с автоматической телефонной системой и меняем пин-код, следуя ее указаниям – вишинг (ничего общего с английским wish – желание).

▫️Мы «случайно» находим флэшку и решаем вставить ее в компьютер – это «дорожное яблоко».

Не трудно заметить, что приемов много и все они разные. Дальше, под хэштегом #защита, мы попробуем разобраться в самых свежих из финансовых: как работают, к чему приводят, как защититься.

Ведь жертвами социальных инженеров оказываются не только частные лица и их сбережения. Эти же методы работают против компаний. Так что речь идет не только о нашей личной безопасности, но и о том, что мы можем потерять кроме накопленного ещё и свое рабочее место.

#попонятиям #защита

P.S. Кстати, встречается и обратная социальная инженерия. Нет, это не тот случай, когда мы выманили деньги у мошенника, а не он у нас🤷🏻♂️ Это случай, когда будущая жертва сама выдает мошеннику необходимые данные. Часто так происходит из-за того, что у мошенника в глазах жертвы есть некий авторитет в технической (техподдержка) или социальной (вышестоящее лицо) части. Такие дела.

О том, как быстро летит время

В этот день год назад появился канал и проект «Горшочек, вари!». Сегодня он (как и я сам 😉) празднует день рождения!

Пусть между нами лежит целых 30 лет, но он уже стал частью моей жизни и, надеюсь, в каком-то смысле и в какой-то части - и вашей тоже.

🥳🥳🥳

День рождения – пора небольших итогов и, конечно же, подарков!

Несколько слов о том, что касается первого:

📍наш канал вырос до 1,8 тыс. подписчиков

📍наш аудиоподкаст прошел свой первый сезон и вот-вот откроет второй

А теперь про подарки!

🎁 Если проект принес вам практическую пользу, расскажите о ней в комментариях к этому посту. Поделитесь тем, в чем и какую именно пользу вам принес Горшочек. Если возможно, укажите цифры, в которых она выражается.

Взамен, автор самой интересной и полезной истории получит от меня приятный сюрприз!

🎁 Если же вы тоже хотите дарить подарки, то поддержите проект любой из четырех подписок на Patreon и получите эксклюзивный доступ к материалам, которых не найти ни в этом канале, ни в подкасте, ни в инстаграме.

Ну и конечно же, поделитесь ссылкой на канал с вашими близкими и родственниками, друзьями и товарищами. Нам будет очень приятно, а им – полезно!

Спасибо, что варитесь в Горшочке 🍯

#канал

В этот день год назад появился канал и проект «Горшочек, вари!». Сегодня он (как и я сам 😉) празднует день рождения!

Пусть между нами лежит целых 30 лет, но он уже стал частью моей жизни и, надеюсь, в каком-то смысле и в какой-то части - и вашей тоже.

🥳🥳🥳

День рождения – пора небольших итогов и, конечно же, подарков!

Несколько слов о том, что касается первого:

📍наш канал вырос до 1,8 тыс. подписчиков

📍наш аудиоподкаст прошел свой первый сезон и вот-вот откроет второй

А теперь про подарки!

🎁 Если проект принес вам практическую пользу, расскажите о ней в комментариях к этому посту. Поделитесь тем, в чем и какую именно пользу вам принес Горшочек. Если возможно, укажите цифры, в которых она выражается.

Взамен, автор самой интересной и полезной истории получит от меня приятный сюрприз!

🎁 Если же вы тоже хотите дарить подарки, то поддержите проект любой из четырех подписок на Patreon и получите эксклюзивный доступ к материалам, которых не найти ни в этом канале, ни в подкасте, ни в инстаграме.

Ну и конечно же, поделитесь ссылкой на канал с вашими близкими и родственниками, друзьями и товарищами. Нам будет очень приятно, а им – полезно!

Спасибо, что варитесь в Горшочке 🍯

#канал

{kind=link}

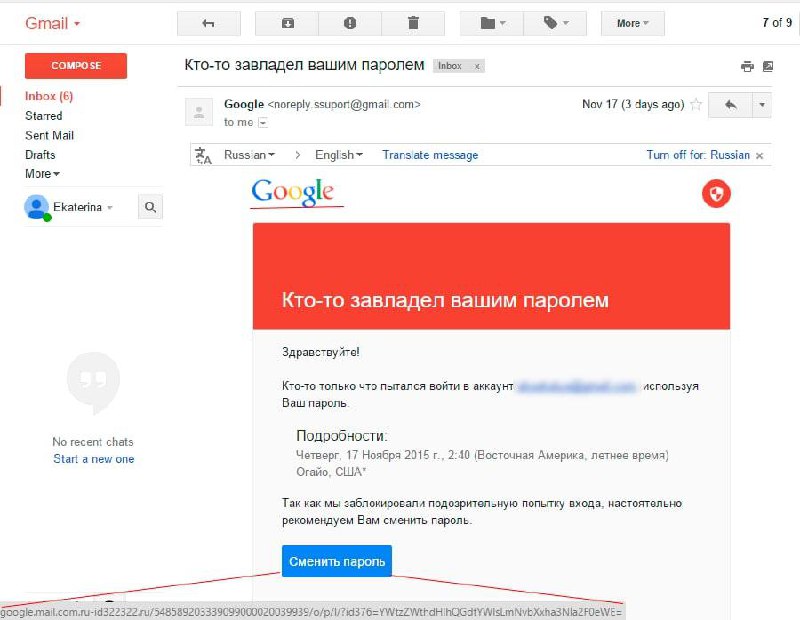

О том, что такое и как работает фишинг

Первой схемой мошенничества, основанной на социальной инженерии, которую мы рассмотрим внимательнее, станет фишинг.

Фишинг – это кибер-преступление, суть которого заключается в получении доступа к личным конфиденциальным данным за счет подмены интернет-ресурса.

Например, нам приходит рассылка от имени нашей почтовой службы, в которой сообщается о том, что в системе безопасности была замечена попытка взлома. Нас просят перейти по ссылке и изменить свой пароль.

Такая ссылка, как правило, приводит нас на сайт, который очень похож и почти не отличим от реальной странички. Однако этот сайт является подставным. И все данные, которые мы на нем вводим, попадают в руки мошенников. После чего они получают доступ к нашему аккаунту, паролю и пр.

⚠️ Вместо почты может быть банк, аккаунты в соцсетях, сетевых магазинах, корпоративные логины и пароли и т.д. Сообщения могут приходить, как по почте, так и в смс или в мессенджерах и даже просто в телефонном звонке.

Ключевой момент фишинга – ссылка на поддельный сайт или сайт с переадресацией, что играет на нашей невнимательности и доверчивости. Иногда злоумышленники дублируют реальную официальную рассылку, сразу же направляя повторное письмо, в котором все ссылки заменены на вредоносные. Еще встречаются случаи, когда подменяют не сам сайт, а целую Wi-Fi сеть 🤪 Ага!

К чему приводит?

▪️Само открытие ссылки может еще ничего и не дать атакующим (если мы говорим о фишинге, а не о чем-то другом, например, о заражении компьютера троянским вирусом сразу после клика по ссылке).

▪️А вот ввод наших персональных данных, их подтверждение, замена или обновление приведут к тому, что они попадут не в те руки и затем будут использованы для любых целей: вывода денег, создания новой атаки на контакты из нашей сети, кражи аккаунта и много чего еще.

Как бороться?

📍Запоминаем, что практически никакая официальная служба не станет требовать введения личных данных в ответ на свою рассылку или сообщение.

📍Используем антивирус и современные интернет-браузеры, которые по умолчанию могут распознать фишинговые атаки.

📍Заходим на сайты компаний из сомнительных сообщений самостоятельно, а не по предоставленным ссылкам.

📍Обращаем внимание на персональные обращения, грамматику и внешний вид сайта.

Часто в реальных рассылках указываются наши имена или иные данные, которые, скорее всего, могут знать только подлинные отправители. А в фишинговом спаме частенько встречаются опечатки и ошибки. Сами же поддельные сайты схожи с официальными, но все-таки отличаются деталями.

📍Перепроверяем все, что можем: если нам кажется, что письмо буквально оказывает на нас давление, заставляя предпринять что-то прямо сейчас, это звоночек. Тогда, например, обращаемся в компанию напрямую за уточнением.

📍Не доверяем событиям, которые слишком хороши, чтобы быть правдой. Например выигрыш в лотерее или получение наследства. Бесплатный сыр часто находится в мышеловке, а здоровый скепсис еще никому не вредил.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях.

Первой схемой мошенничества, основанной на социальной инженерии, которую мы рассмотрим внимательнее, станет фишинг.

Фишинг – это кибер-преступление, суть которого заключается в получении доступа к личным конфиденциальным данным за счет подмены интернет-ресурса.

Например, нам приходит рассылка от имени нашей почтовой службы, в которой сообщается о том, что в системе безопасности была замечена попытка взлома. Нас просят перейти по ссылке и изменить свой пароль.

Такая ссылка, как правило, приводит нас на сайт, который очень похож и почти не отличим от реальной странички. Однако этот сайт является подставным. И все данные, которые мы на нем вводим, попадают в руки мошенников. После чего они получают доступ к нашему аккаунту, паролю и пр.

⚠️ Вместо почты может быть банк, аккаунты в соцсетях, сетевых магазинах, корпоративные логины и пароли и т.д. Сообщения могут приходить, как по почте, так и в смс или в мессенджерах и даже просто в телефонном звонке.

Ключевой момент фишинга – ссылка на поддельный сайт или сайт с переадресацией, что играет на нашей невнимательности и доверчивости. Иногда злоумышленники дублируют реальную официальную рассылку, сразу же направляя повторное письмо, в котором все ссылки заменены на вредоносные. Еще встречаются случаи, когда подменяют не сам сайт, а целую Wi-Fi сеть 🤪 Ага!

К чему приводит?

▪️Само открытие ссылки может еще ничего и не дать атакующим (если мы говорим о фишинге, а не о чем-то другом, например, о заражении компьютера троянским вирусом сразу после клика по ссылке).

▪️А вот ввод наших персональных данных, их подтверждение, замена или обновление приведут к тому, что они попадут не в те руки и затем будут использованы для любых целей: вывода денег, создания новой атаки на контакты из нашей сети, кражи аккаунта и много чего еще.

Как бороться?

📍Запоминаем, что практически никакая официальная служба не станет требовать введения личных данных в ответ на свою рассылку или сообщение.

📍Используем антивирус и современные интернет-браузеры, которые по умолчанию могут распознать фишинговые атаки.

📍Заходим на сайты компаний из сомнительных сообщений самостоятельно, а не по предоставленным ссылкам.

📍Обращаем внимание на персональные обращения, грамматику и внешний вид сайта.

Часто в реальных рассылках указываются наши имена или иные данные, которые, скорее всего, могут знать только подлинные отправители. А в фишинговом спаме частенько встречаются опечатки и ошибки. Сами же поддельные сайты схожи с официальными, но все-таки отличаются деталями.

📍Перепроверяем все, что можем: если нам кажется, что письмо буквально оказывает на нас давление, заставляя предпринять что-то прямо сейчас, это звоночек. Тогда, например, обращаемся в компанию напрямую за уточнением.

📍Не доверяем событиям, которые слишком хороши, чтобы быть правдой. Например выигрыш в лотерее или получение наследства. Бесплатный сыр часто находится в мышеловке, а здоровый скепсис еще никому не вредил.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях.

{kind=link}

Калькулятор ЗСД_Горшочек,вари.xlsx

10.5 KB

Вопрос-ответ: май

Напомню, что вопросы можно смело писать на @wbr_feedback_bot, а также в комментариях. А я публикую ответы на самые интересные.

Вопрос:

- Для проезда по ЗСД в Питере можно выбрать разные абонементы. Подскажи, выгодно ли это и как сделать правильный выбор?

Ответ:

Некоторые подписчики нашего проекта, как и я, живут и работают в Питере. Кто-то пользуются ЗСД – платной дорогой, позволяющей быстрее попадать в разные части города. Это один из видов подписок, о которых мы уже говорили.

Прежде всего отмечу, что поездки по транспондеру выгоднее, чем за наличные. Кроме этого для проезда по ЗСД можно покупать ежемесячные абонементы.

Во вложении вы найдете специальный калькулятор, в который надо ввести свои ежемесячные траты на проезд по платной дороге. И он покажет, какой из ежемесячных абонементов вам подойдет лучше всего.

Если кратко, то при тратах от ₽1001 – тариф на скидку в 10%, от ₽6051 – 50%, а от ₽6961 – 100%. А вот тариф на 25% - бесполезен.

🍯

#ответы #материалы

Напомню, что вопросы можно смело писать на @wbr_feedback_bot, а также в комментариях. А я публикую ответы на самые интересные.

Вопрос:

- Для проезда по ЗСД в Питере можно выбрать разные абонементы. Подскажи, выгодно ли это и как сделать правильный выбор?

Ответ:

Некоторые подписчики нашего проекта, как и я, живут и работают в Питере. Кто-то пользуются ЗСД – платной дорогой, позволяющей быстрее попадать в разные части города. Это один из видов подписок, о которых мы уже говорили.

Прежде всего отмечу, что поездки по транспондеру выгоднее, чем за наличные. Кроме этого для проезда по ЗСД можно покупать ежемесячные абонементы.

Во вложении вы найдете специальный калькулятор, в который надо ввести свои ежемесячные траты на проезд по платной дороге. И он покажет, какой из ежемесячных абонементов вам подойдет лучше всего.

Если кратко, то при тратах от ₽1001 – тариф на скидку в 10%, от ₽6051 – 50%, а от ₽6961 – 100%. А вот тариф на 25% - бесполезен.

🍯

#ответы #материалы

Цифровая пятница: о том, как растут мировые финансы

💰$250 трлн

составили суммарные мировые финансовые активы по итогам 2020 года, сообщает консалтинговая компания BCG. Пандемия привела к их росту, который составил порядка 8%.

Коронавирусные ограничения в различных отраслях сократили потребление, но увеличили сбережения. Частные инвесторы при этом стали искать более доходные инструменты. Наблюдался отчетливый переток средств из облигаций в акции, а также в частные фонды и недвижимость.

Россию этот тренд затронул в меньшей степени — большая часть финансовых активов в стране по-прежнему находится на депозитах. Если в мире на депозиты приходится 28% финансовых активов, то в России целых 61%.

С одной стороны, это вновь подсвечивает нашу низкую инвестиционную грамотность и активность. С другой – открывает перспективы, лежащие перед нашим фондовым рынком.

Вопрос лишь в том, не окажутся ли в итоге наши частные инвесторы на рыночных волнах, позабыв захватить спасательный круг базовой грамотности..

#цифры

💰$250 трлн

составили суммарные мировые финансовые активы по итогам 2020 года, сообщает консалтинговая компания BCG. Пандемия привела к их росту, который составил порядка 8%.

Коронавирусные ограничения в различных отраслях сократили потребление, но увеличили сбережения. Частные инвесторы при этом стали искать более доходные инструменты. Наблюдался отчетливый переток средств из облигаций в акции, а также в частные фонды и недвижимость.

Россию этот тренд затронул в меньшей степени — большая часть финансовых активов в стране по-прежнему находится на депозитах. Если в мире на депозиты приходится 28% финансовых активов, то в России целых 61%.

С одной стороны, это вновь подсвечивает нашу низкую инвестиционную грамотность и активность. С другой – открывает перспективы, лежащие перед нашим фондовым рынком.

Вопрос лишь в том, не окажутся ли в итоге наши частные инвесторы на рыночных волнах, позабыв захватить спасательный круг базовой грамотности..

#цифры

По понятиям: когнитивные искажения

Неделю назад мы начали тему о финансовых мошенничествах, с которыми легко можно столкнуться сегодня. Многие из них основаны на приемах социальной инженерии. А они - на том, что называется когнитивными искажениями.

Когнитивные искажения – это систематические отклонения в нашем поведении, восприятии информации и мышлении, которые связаны с различными внешними и внутренними причинами.

Проще говоря, это иррациональные подсознательные шаблоны того, как мы думаем и поступаем. Среди внешних причин - наши субъективные убеждения, стереотипы, моральные и социальные принципы. А внутренние - это наши эмоции, способности к обработке и анализу информации, особенности строения мозга и его физические ограничения.

Среди ученых есть различные подходы к классификации когнитивных искажений. В самом общем виде все наши иррациональности делятся на 3 категории: как мы принимаем решения, как мы думаем и как мы выносим суждения. Кроме этого встречаются искажения, связанные с ошибками памяти, с оценкой случайностей и вероятностей, вызванные социальными причинами и пр.

➕Какие-то из них могут даже идти нам на пользу. Как в отдельных случаях - например, когда принятие решения важнее, чем его точность. Так и в целом по жизни - например, при амплификации, когда в дело вкладываются чрезмерные усилия и по воробьям стреляют из пушки.

➖Но чаще иррациональности негативно влияют на нас и на нашу жизнь. Более того, другие люди могут специально использовать их против нас. Как, например, при селективном восприятии – когда мы видим только то, что хотим видеть (или то, что нам «дают» видеть).

В классической теории, описывающей экономические и финансовые процессы, каждый человек считается рациональным участником, принимающим взвешенные решения для получения собственной выгоды. Но на деле же все обстоит совсем по-другому 🤷🏻♂️

Поэтому в следующих выпусках рубрики «По понятиям» я постараюсь подробнее описать некоторые когнитивные искажения, которые связаны с нашим денежным поведением, с инвестиционными и финансовыми вопросами. А сейчас несколько примеров для затравки.

📍Мы сыграли в игровых автоматах 10 раз подряд. И проиграли тоже 10 раз подряд. Как мы оцениваем вероятность выиграть в следующий, 11-ый раз? А как, по сравнению с этим, мы оценивали 3-ью или 5-ую игру? Вот-вот.

На самом деле, каждый отдельный исход игры независим друг от друга. Но всё же у нас создается впечатление, что «вот-вот повезет». Но повезет или нет – все еще дело случая. Как в 11-ый раз, так и в 1-ый или 9-ый.

📍Мы купили на распродаже давно желанную куртку со скидкой в 50%. Радостные возвращаемся домой и по пути замечаем в какой-то витрине ту же куртку, ещё дешевле. Кого не расстроит эта ситуация?

На самом деле, мы уже сэкономили. Причем покупка, очевидно, неплохо вписывалась в нашу картину мира. Однако, новая и более контрастная информация (более дешевая куртка) ломает эту картину и приводит к сожалениям там, где их не было.

📍Мы узнали историю известного миллиардера или успешного предпринимателя и пошли ее повторять. Например, бросать ВУЗ (текущую работу) и устраивать офис в гараже (в спальне/на кухне). Или требовательно и категорично относиться к коллегам и, тем более, к подчиненным. Раз это уже привело к успеху один раз, значит сработает снова. Верно?

На самом деле, это старая-добрая ошибка выжившего. То, что сработало один раз и стало яркой историей, действительно мотивирует нас на успех. Но вот ее повторение – никакая не гарантия ничему. Возможно, это 1 случай на миллион. Или на 7,9 миллиардов.

С какими когнитивными искажениями вы уже сталкивались?

#попонятиям #защита

Неделю назад мы начали тему о финансовых мошенничествах, с которыми легко можно столкнуться сегодня. Многие из них основаны на приемах социальной инженерии. А они - на том, что называется когнитивными искажениями.

Когнитивные искажения – это систематические отклонения в нашем поведении, восприятии информации и мышлении, которые связаны с различными внешними и внутренними причинами.

Проще говоря, это иррациональные подсознательные шаблоны того, как мы думаем и поступаем. Среди внешних причин - наши субъективные убеждения, стереотипы, моральные и социальные принципы. А внутренние - это наши эмоции, способности к обработке и анализу информации, особенности строения мозга и его физические ограничения.

Среди ученых есть различные подходы к классификации когнитивных искажений. В самом общем виде все наши иррациональности делятся на 3 категории: как мы принимаем решения, как мы думаем и как мы выносим суждения. Кроме этого встречаются искажения, связанные с ошибками памяти, с оценкой случайностей и вероятностей, вызванные социальными причинами и пр.

➕Какие-то из них могут даже идти нам на пользу. Как в отдельных случаях - например, когда принятие решения важнее, чем его точность. Так и в целом по жизни - например, при амплификации, когда в дело вкладываются чрезмерные усилия и по воробьям стреляют из пушки.

➖Но чаще иррациональности негативно влияют на нас и на нашу жизнь. Более того, другие люди могут специально использовать их против нас. Как, например, при селективном восприятии – когда мы видим только то, что хотим видеть (или то, что нам «дают» видеть).

В классической теории, описывающей экономические и финансовые процессы, каждый человек считается рациональным участником, принимающим взвешенные решения для получения собственной выгоды. Но на деле же все обстоит совсем по-другому 🤷🏻♂️

Поэтому в следующих выпусках рубрики «По понятиям» я постараюсь подробнее описать некоторые когнитивные искажения, которые связаны с нашим денежным поведением, с инвестиционными и финансовыми вопросами. А сейчас несколько примеров для затравки.

📍Мы сыграли в игровых автоматах 10 раз подряд. И проиграли тоже 10 раз подряд. Как мы оцениваем вероятность выиграть в следующий, 11-ый раз? А как, по сравнению с этим, мы оценивали 3-ью или 5-ую игру? Вот-вот.

На самом деле, каждый отдельный исход игры независим друг от друга. Но всё же у нас создается впечатление, что «вот-вот повезет». Но повезет или нет – все еще дело случая. Как в 11-ый раз, так и в 1-ый или 9-ый.

📍Мы купили на распродаже давно желанную куртку со скидкой в 50%. Радостные возвращаемся домой и по пути замечаем в какой-то витрине ту же куртку, ещё дешевле. Кого не расстроит эта ситуация?

На самом деле, мы уже сэкономили. Причем покупка, очевидно, неплохо вписывалась в нашу картину мира. Однако, новая и более контрастная информация (более дешевая куртка) ломает эту картину и приводит к сожалениям там, где их не было.

📍Мы узнали историю известного миллиардера или успешного предпринимателя и пошли ее повторять. Например, бросать ВУЗ (текущую работу) и устраивать офис в гараже (в спальне/на кухне). Или требовательно и категорично относиться к коллегам и, тем более, к подчиненным. Раз это уже привело к успеху один раз, значит сработает снова. Верно?

На самом деле, это старая-добрая ошибка выжившего. То, что сработало один раз и стало яркой историей, действительно мотивирует нас на успех. Но вот ее повторение – никакая не гарантия ничему. Возможно, это 1 случай на миллион. Или на 7,9 миллиардов.

С какими когнитивными искажениями вы уже сталкивались?

#попонятиям #защита

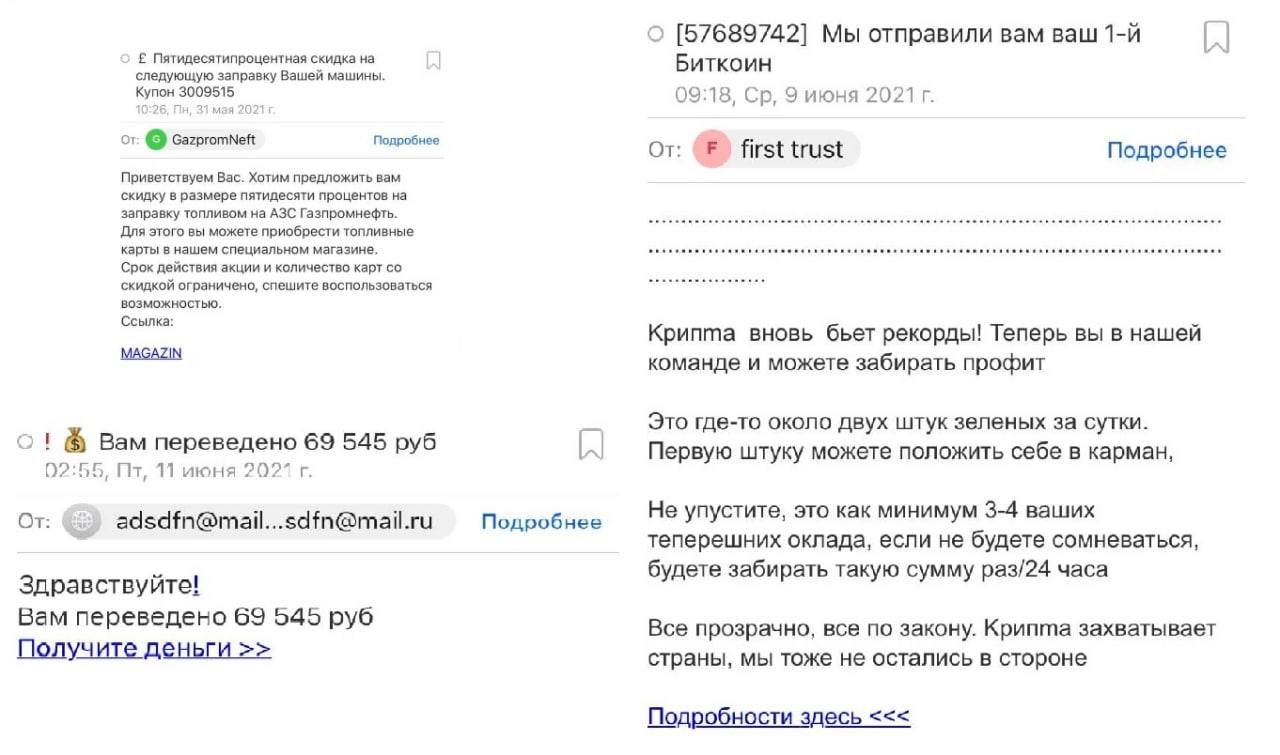

О том, что такое и как работают «нигерийские» письма

Пусть нас не смущает название следующего приема, который хоть и стар как мир, но все еще продолжает исправно работать. Уверен, каждый из нас хоть раз, но сталкивался с тем, что называется «нигерийскими» письмами, да и вообще с «письмами счастья».

«Нигерийские» письма – вид мошенничества, осуществляемый по почтовой рассылке, которая направлена на выманивание у жертвы средств в качестве предоплаты за какие-то будущие якобы выгодные для жертвы действия или события.

Среди обещаний могут быть: выплата %% от денежного перевода, который жертва якобы помогает совершить; вознаграждение за помощь в проведении любых банковских операций; получение наследства или выигрыша; и многое-многое другое.

По сути, «нигерийские» письма – разновидность «писем счастья». Рассылок, сообщающих неожиданную и приятную новость, которая затем оказывается связана с необходимостью либо какой-то предварительной оплаты (например, билетов, налога, пошлины), либо какого-то иного действия, позволяющего злоумышленникам получить доступ к нашим средствам или данным.

Нигерийскими такие письма называются потому, что данный вид мошенничества получил особое распространение в Нигерии, причем еще до развития Интернета, в 1980-ых годах. В почтовых рассылках (а затем и в электронных письмах) часто фигурировали вымышленные персонажи из Нигерии, которым нужна была помощь в многомиллионных денежных операциях, запрещенных в самой стране. Естественно, за вознаграждение для помогающего 😉

В 2005 году нигерийские спамеры даже получили Шнобелевскую премию по литературе за свой специфический «вклад» - создание серии колоритных персонажей, которым нужно от нас всего пару сотен долларов, чтобы завладеть наконец-таки своими миллионными богатствами.

🤬Какая же это глупость, подумаете вы, неужели кто-то еще ведется на подобную чушь?

🤷🏻♂️Да, ведется.

«Нигерийские» письма и вообще «письма счастья» - один из самых распространенных видов мошенничества. Несмотря на кажущуюся нелепость историй о наследстве/состоянии/помощи в Зимбабве, Эфиопии или в любой другой стране (Нигерией дело давно уже не ограничивается), все еще находятся те незадачливые, кто верит в подобное везение. Их не останавливает даже безграмотность писем, ведь иностранные мошенники явно прогоняют их через онлайн-переводчики.

Наоборот, такой подход позволяет аферистам тратить минимум времени на первичную подготовку, но взамен фильтровать целевую аудиторию, получая ответы только от самых слабых жертв. И вот тогда-то в переписке начинают использоваться правдоподобные детали: адреса и документы, штампы и печати, даже телефоны и сайты, которые работают.

В результате, «везунчику» приходится либо оплатить какой-то залог, либо пошлину за открытие счета, либо налог, либо перечислить средства на взятку местным чиновникам, либо гонорар адвокату/юристу, либо еще что-то. Первые суммы обычно мелкие, до 100 долларов. Но если «счастливчик» ведется, его «везение» может продолжиться, и в итоге с него будет получено куда больше.

Это, кстати, отсылает нас к когнитивному искажению под названием «иррациональная эскалация», о котором мы в скором времени узнаем немного больше.

⚠️ Сегодня такие письма адаптируются под реальность – вместо нигерийских персонажей/наследства используются более реалистичные поводы: выплата социальных пособий, выигрыш в онлайн-казино или у букмекера, бесплатные билеты или купоны на скидку и т.д.

Фантазия тут безгранична. Любая необходимость предоплаты – звоночек 🛎

Скептика и критическое мышление в помощь.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях.

Пусть нас не смущает название следующего приема, который хоть и стар как мир, но все еще продолжает исправно работать. Уверен, каждый из нас хоть раз, но сталкивался с тем, что называется «нигерийскими» письмами, да и вообще с «письмами счастья».

«Нигерийские» письма – вид мошенничества, осуществляемый по почтовой рассылке, которая направлена на выманивание у жертвы средств в качестве предоплаты за какие-то будущие якобы выгодные для жертвы действия или события.

Среди обещаний могут быть: выплата %% от денежного перевода, который жертва якобы помогает совершить; вознаграждение за помощь в проведении любых банковских операций; получение наследства или выигрыша; и многое-многое другое.

По сути, «нигерийские» письма – разновидность «писем счастья». Рассылок, сообщающих неожиданную и приятную новость, которая затем оказывается связана с необходимостью либо какой-то предварительной оплаты (например, билетов, налога, пошлины), либо какого-то иного действия, позволяющего злоумышленникам получить доступ к нашим средствам или данным.

Нигерийскими такие письма называются потому, что данный вид мошенничества получил особое распространение в Нигерии, причем еще до развития Интернета, в 1980-ых годах. В почтовых рассылках (а затем и в электронных письмах) часто фигурировали вымышленные персонажи из Нигерии, которым нужна была помощь в многомиллионных денежных операциях, запрещенных в самой стране. Естественно, за вознаграждение для помогающего 😉

В 2005 году нигерийские спамеры даже получили Шнобелевскую премию по литературе за свой специфический «вклад» - создание серии колоритных персонажей, которым нужно от нас всего пару сотен долларов, чтобы завладеть наконец-таки своими миллионными богатствами.

🤬Какая же это глупость, подумаете вы, неужели кто-то еще ведется на подобную чушь?

🤷🏻♂️Да, ведется.

«Нигерийские» письма и вообще «письма счастья» - один из самых распространенных видов мошенничества. Несмотря на кажущуюся нелепость историй о наследстве/состоянии/помощи в Зимбабве, Эфиопии или в любой другой стране (Нигерией дело давно уже не ограничивается), все еще находятся те незадачливые, кто верит в подобное везение. Их не останавливает даже безграмотность писем, ведь иностранные мошенники явно прогоняют их через онлайн-переводчики.

Наоборот, такой подход позволяет аферистам тратить минимум времени на первичную подготовку, но взамен фильтровать целевую аудиторию, получая ответы только от самых слабых жертв. И вот тогда-то в переписке начинают использоваться правдоподобные детали: адреса и документы, штампы и печати, даже телефоны и сайты, которые работают.

В результате, «везунчику» приходится либо оплатить какой-то залог, либо пошлину за открытие счета, либо налог, либо перечислить средства на взятку местным чиновникам, либо гонорар адвокату/юристу, либо еще что-то. Первые суммы обычно мелкие, до 100 долларов. Но если «счастливчик» ведется, его «везение» может продолжиться, и в итоге с него будет получено куда больше.

Это, кстати, отсылает нас к когнитивному искажению под названием «иррациональная эскалация», о котором мы в скором времени узнаем немного больше.

⚠️ Сегодня такие письма адаптируются под реальность – вместо нигерийских персонажей/наследства используются более реалистичные поводы: выплата социальных пособий, выигрыш в онлайн-казино или у букмекера, бесплатные билеты или купоны на скидку и т.д.

Фантазия тут безгранична. Любая необходимость предоплаты – звоночек 🛎

Скептика и критическое мышление в помощь.

#защита

P.S. Если у вас был подобный опыт, поделитесь им, пожалуйста, в комментариях.

{kind=link}