👍1

По понятиям: о валютном курсе ЦБ РФ

Каждый день в новостях то, какой валютный курс установил Банк России. Однако мало кто знает, как появляется этот курс. Можно даже подумать, что его устанавливает ЦБ – собираются люди в костюмах и решают, какой же будет курс. Не-а. Да и купить-продать валюту по курсу ЦБ нам вряд ли удастся.

Удивляет? Ненадолго!

Начнем немного издалека. Помните, что такое биржевой сегмент финансового рынка? Так вот, у валютного рынка такой тоже есть – валютный рынок Московской биржи (MOEX). И там есть рынки с различными условиями расчетов: tod, tom и spot – мы их уже знаем.

Торги на них идут по рабочим дням – сделки заключаются при совпадении интереса продавца и покупателя. Когда встречные заявки совпадают по курсу, происходит их исполнение на определённый объём валюты (наименьший из двух).

За торговую сессию заключается уйма сделок. Например, дневной оборот MOEX по валютной паре USDRUB составляет больше 200 млрд руб. 🤑

На основе данных о каждой сделке можно высчитать средний курс сделок за любой интервал. Но в финансах не принято обходиться слишком простыми понятиями, поэтому в расчетах среднего курса учитывается сумма сделки. Получается не арифметическое среднее, а среднее, взвешенное по объемам сделок: volume weighted average price или VWAP. Курс каждой сделки умножается на ее объем, все произведения складываются, затем их сумма делится на общий объем всех сделок. Такой показатель справедливее отражает среднее значение.

VWAP можно рассчитать для любого рынка и любого периода, за который у нас есть нужные данные. Если сделать это для рынка MOEX USDRUB с расчетами tom за период с 10:00 до 11:30 на каждый день и округлить до четырех знаков после запятой, то угадайте, что получится?

Правильно, официальный курс доллара к рублю от ЦБ, который устанавливается на завтра. На завтра – потому что VWAP берется с рынка с расчетами завтра. Так что курс доллара определяется самим рынком, ЦБ лишь рассчитывает его и публикует. Ну и, конечно, устанавливает методологию, почему и как считать, etc.

При этом курсы других валют рассчитываются иначе. Например, курс евро - исходя из официального курса доллара по ЦБ и средневзвешенного курса евро к доллару из торговых платформ Reuters или Bloomberg за тот же период.

Участники рынка с доступом к рыночным данным (например, пользователи торговых платформ 😎) знают значения официального курса доллара в 11:31:01 МСК. По остальным валютам даже им потребуется делать собственные расчеты, либо вместе со всеми ждать официальную публикацию на сайте ЦБ (обычно до 15:00 МСК).

Выходит, что курс доллара по ЦБ мы можем узнать даже раньше, чем он будет опубликован. Но для чего он нужен? И может ли он быть нам полезен?

Ответ зависит от того, какое у нас лицо: физическое или юридическое.

Общее для всех:

1️⃣ Ни Банк России, ни другие банки не покупают и не продают валюту по официальному курсу. Курс ЦБ служит лишь ориентиром того, что происходило на рынке вчера, хотя и действует для сего дня.

2️⃣ Курс ЦБ используется при общении с государством по валютным вопросам, например, при расчете таможенной пошлины. А если он регулярно и сильно отличается от рынка, это зачастую приводит к развитию чёрного рынка валюты.

Физикам курс ЦБ интересен гораздо реже, чем юрикам. Например, он используется для:

✈️ расчетов при командировках за рубеж

🤝 выплаты части зарплаты в иностранной валюте

🛃 оплаты таможенных пошлин, по судебным решениям

🤓 подготовки аналитических исследований

Простыми словами, практическая полезность курса ЦБ для рядового гражданина или инвестора сильно ограничена. Чего не скажешь про валютные курсы банков и обменников, о которых мы и поговорим через неделю.

#попонятиям

Каждый день в новостях то, какой валютный курс установил Банк России. Однако мало кто знает, как появляется этот курс. Можно даже подумать, что его устанавливает ЦБ – собираются люди в костюмах и решают, какой же будет курс. Не-а. Да и купить-продать валюту по курсу ЦБ нам вряд ли удастся.

Удивляет? Ненадолго!

Начнем немного издалека. Помните, что такое биржевой сегмент финансового рынка? Так вот, у валютного рынка такой тоже есть – валютный рынок Московской биржи (MOEX). И там есть рынки с различными условиями расчетов: tod, tom и spot – мы их уже знаем.

Торги на них идут по рабочим дням – сделки заключаются при совпадении интереса продавца и покупателя. Когда встречные заявки совпадают по курсу, происходит их исполнение на определённый объём валюты (наименьший из двух).

За торговую сессию заключается уйма сделок. Например, дневной оборот MOEX по валютной паре USDRUB составляет больше 200 млрд руб. 🤑

На основе данных о каждой сделке можно высчитать средний курс сделок за любой интервал. Но в финансах не принято обходиться слишком простыми понятиями, поэтому в расчетах среднего курса учитывается сумма сделки. Получается не арифметическое среднее, а среднее, взвешенное по объемам сделок: volume weighted average price или VWAP. Курс каждой сделки умножается на ее объем, все произведения складываются, затем их сумма делится на общий объем всех сделок. Такой показатель справедливее отражает среднее значение.

VWAP можно рассчитать для любого рынка и любого периода, за который у нас есть нужные данные. Если сделать это для рынка MOEX USDRUB с расчетами tom за период с 10:00 до 11:30 на каждый день и округлить до четырех знаков после запятой, то угадайте, что получится?

Правильно, официальный курс доллара к рублю от ЦБ, который устанавливается на завтра. На завтра – потому что VWAP берется с рынка с расчетами завтра. Так что курс доллара определяется самим рынком, ЦБ лишь рассчитывает его и публикует. Ну и, конечно, устанавливает методологию, почему и как считать, etc.

При этом курсы других валют рассчитываются иначе. Например, курс евро - исходя из официального курса доллара по ЦБ и средневзвешенного курса евро к доллару из торговых платформ Reuters или Bloomberg за тот же период.

Участники рынка с доступом к рыночным данным (например, пользователи торговых платформ 😎) знают значения официального курса доллара в 11:31:01 МСК. По остальным валютам даже им потребуется делать собственные расчеты, либо вместе со всеми ждать официальную публикацию на сайте ЦБ (обычно до 15:00 МСК).

Выходит, что курс доллара по ЦБ мы можем узнать даже раньше, чем он будет опубликован. Но для чего он нужен? И может ли он быть нам полезен?

Ответ зависит от того, какое у нас лицо: физическое или юридическое.

Общее для всех:

1️⃣ Ни Банк России, ни другие банки не покупают и не продают валюту по официальному курсу. Курс ЦБ служит лишь ориентиром того, что происходило на рынке вчера, хотя и действует для сего дня.

2️⃣ Курс ЦБ используется при общении с государством по валютным вопросам, например, при расчете таможенной пошлины. А если он регулярно и сильно отличается от рынка, это зачастую приводит к развитию чёрного рынка валюты.

Физикам курс ЦБ интересен гораздо реже, чем юрикам. Например, он используется для:

✈️ расчетов при командировках за рубеж

🤝 выплаты части зарплаты в иностранной валюте

🛃 оплаты таможенных пошлин, по судебным решениям

🤓 подготовки аналитических исследований

Простыми словами, практическая полезность курса ЦБ для рядового гражданина или инвестора сильно ограничена. Чего не скажешь про валютные курсы банков и обменников, о которых мы и поговорим через неделю.

#попонятиям

👍2

Список_расходов_Горшочек,вари!.xlsx

18.2 KB

Список расходов

В этом файле можно найти пример расходов по категориям и дополнительным признакам, которые позволяют провести первичный анализ наших трат, чтобы наметить дальнейшие действия.

#материалы

#траты

В этом файле можно найти пример расходов по категориям и дополнительным признакам, которые позволяют провести первичный анализ наших трат, чтобы наметить дальнейшие действия.

#материалы

#траты

👍1

🍯 Горшочек, вари! | Ковтун Александр

Список_расходов_Горшочек,вари!.xlsx

О том, что можно позаимствовать у корпораций

В прошлый раз мы начали ревизию нашего бюджета. У каждого из нас своя уникальная история и свой подход к тому, какие траты и как классифицировать. Никто другой не сможет сделать эту важную работу за нас. Но можно ее облегчить.

В табличке можно увидеть примеры для категорий трат. Нам важно припомнить всё, и учесть даже те расходы, которые мы делаем раз в квартал/полугодие/год – например, налоги. Грамотное планирование предполагает, что такие траты, особенно крупные, не совершаются за один раз из месячного бюджета – ведь тогда на остальное не хватит!

А значит, на них надо копить, откладывая понемногу каждый месяц. Поэтому управлять надо даже такими маленькими накоплениями, не считая наших регулярных сбережений. Кстати, обязательно запишите в расходы 10% от общего дохода в графу «Сбережения» – помните о правиле платить самому себе.

Теперь о квазикорпоративном подходе и о том, что он может нам дать 🤓

Не секрет, что бизнес лучше планирует свою деятельность, чем отдельные люди. Даже те, кто занимается планированием средств в компании, редко делают то же самое для себя. Так сказать, не берут работу на дом. А стоило бы.

Компании делят расходы на обязательные и необязательные.

К обязательным относят те, без которых бизнес не получится сам по себе: встанет производство, не закупится материал, не выплатятся зарплаты и т.д.

К необязательным – то, что хочется, но без чего дело не загнется, просто не будет развиваться.

Если перенести на себя, то обязательными расходами будут те, без которых мы не сможем прожить физически, либо обеспечить себе базовый уровень жизни. То есть, все, что влияет на первые два этажа нашей личной пирамиды Маслоу. Еще сюда попадают наши обязательства (долги, кредиты, ипотеки), налоги и сбережения.

Остальные - необязательные. Хорошо когда они есть, плохо - когда их нет, но прожить без них мы проживём.

Да, что такое базовый уровень жизни – философский вопрос. Например, для того, кто живет загородом и не может передвигаться ни на чем, кроме машины, расходы на авто будут обязательными. Для городского жителя, который ценит комфорт пробок и платных парковок, эти же расходы будут необязательными. Просто будьте честными сами с собой.

Еще в бизнесе различают постоянные и переменные издержки. Их мы немного переиначиваем под себя.

Постоянными мы считаем те расходы, которые не зависят от нашего поведения и зафиксированы, например, платежи по кредитам, аренде, спортивному абонементу, налогам, сбережениям, банковскому обслуживанию карт и пр.

Остальные окажутся переменными, потому что на их размер влияет, сколько раз мы ходили в кино, потратили воды или света, купили продуктов, проехали на машине и т.д.

Итоговое распределение расходов по этим признакам как раз можно будет увидеть на диаграмме.

🍯 Что же делать с ними дальше, и почему стоит снова вспомнить о теории четырех денежных потоков?

#траты

В прошлый раз мы начали ревизию нашего бюджета. У каждого из нас своя уникальная история и свой подход к тому, какие траты и как классифицировать. Никто другой не сможет сделать эту важную работу за нас. Но можно ее облегчить.

В табличке можно увидеть примеры для категорий трат. Нам важно припомнить всё, и учесть даже те расходы, которые мы делаем раз в квартал/полугодие/год – например, налоги. Грамотное планирование предполагает, что такие траты, особенно крупные, не совершаются за один раз из месячного бюджета – ведь тогда на остальное не хватит!

А значит, на них надо копить, откладывая понемногу каждый месяц. Поэтому управлять надо даже такими маленькими накоплениями, не считая наших регулярных сбережений. Кстати, обязательно запишите в расходы 10% от общего дохода в графу «Сбережения» – помните о правиле платить самому себе.

Теперь о квазикорпоративном подходе и о том, что он может нам дать 🤓

Не секрет, что бизнес лучше планирует свою деятельность, чем отдельные люди. Даже те, кто занимается планированием средств в компании, редко делают то же самое для себя. Так сказать, не берут работу на дом. А стоило бы.

Компании делят расходы на обязательные и необязательные.

К обязательным относят те, без которых бизнес не получится сам по себе: встанет производство, не закупится материал, не выплатятся зарплаты и т.д.

К необязательным – то, что хочется, но без чего дело не загнется, просто не будет развиваться.

Если перенести на себя, то обязательными расходами будут те, без которых мы не сможем прожить физически, либо обеспечить себе базовый уровень жизни. То есть, все, что влияет на первые два этажа нашей личной пирамиды Маслоу. Еще сюда попадают наши обязательства (долги, кредиты, ипотеки), налоги и сбережения.

Остальные - необязательные. Хорошо когда они есть, плохо - когда их нет, но прожить без них мы проживём.

Да, что такое базовый уровень жизни – философский вопрос. Например, для того, кто живет загородом и не может передвигаться ни на чем, кроме машины, расходы на авто будут обязательными. Для городского жителя, который ценит комфорт пробок и платных парковок, эти же расходы будут необязательными. Просто будьте честными сами с собой.

Еще в бизнесе различают постоянные и переменные издержки. Их мы немного переиначиваем под себя.

Постоянными мы считаем те расходы, которые не зависят от нашего поведения и зафиксированы, например, платежи по кредитам, аренде, спортивному абонементу, налогам, сбережениям, банковскому обслуживанию карт и пр.

Остальные окажутся переменными, потому что на их размер влияет, сколько раз мы ходили в кино, потратили воды или света, купили продуктов, проехали на машине и т.д.

Итоговое распределение расходов по этим признакам как раз можно будет увидеть на диаграмме.

🍯 Что же делать с ними дальше, и почему стоит снова вспомнить о теории четырех денежных потоков?

#траты

👍1

О том, где собака зарыта

Что нам дает понимание обязательных, необязательных, постоянных и переменных расходов?

1️⃣ Во-первых, мы наконец-таки можем взглянуть на себя со стороны в цифрах. Это само по себе может приоткрыть глаза на личные финансы. Вы удивитесь тому, как мало людей знает, что действительно творится у них в кошельке, кармане, на банковском счете. Распределение категорий расходов – уверенный шаг в направлении личного благополучия.

2️⃣ Во-вторых, визуализация дает нам некоторые инсайты. Если постоянных обязательных трат у нас мало, значит мы более мобильны, готовы к командировкам, переезду, смене деятельности, финансовым потрясениям, риску. Ведь сумма постоянных расходов – это обязательства, которые нам нельзя нарушать. А если у нас много необязательных расходов, значит наверняка есть хороший потенциал по личным финансам.

3️⃣ В-третьих, некоторые категории дают нам ценные советы самим своим присутствием. Если графа Прочее слишком велика, значит пора разобраться с тем, на что же уходят наши деньги. На налоги и разовые выплаты надо копить постепенно. Платные подписки надо проверять на актуальность. То же самое про тариф мобильной связи, интернет. Даже банковские услуги - и те стоит проверить. Мы скоро поговорим об этом подробнее.

Но вот где собака зарыта.

Помните теорию четырех денежных потоков?

Трудовой доход должен покрывать все обязательные расходы, включая сбережения. В идеале конечно же, он должен покрывать почти все расходы, кроме некоторых необязательных и инвестирования. Премиальный трудовой доход может использоваться для какой-то части необязательных расходов, но его основная задача – обеспечить Инвестиции или расходы на развитие (т.е. инвестиции в себя – ведь мы сами по себе тоже актив). Наша цель, чтобы третий, пассивный финансовый поток увеличивался и в итоге покрыл все наши расходы в будущем. Ну а если мы во всю используем теневой доход для текущих расходов, значит мы ставим себя под значительный риск.

В корпорациях есть такое понятие – Value at Risk, VaR. Оно означает стоимость какой-то части актива, например, денежных средств, которая находится под риском, характерным для данного актива и бизнеса. Т.е. при изменении определенных условий, это часть актива может быть утрачена, потеряна, уничтожена, растрачена.

Так вот, доля от четвертого потока, которая используется для обязательных расходов – это чистый VaR для наших денег. Это угроза нашему базовому уровню жизни, ведь если что-то случится с этим потоком, то все. Крышка! Если из него оплачиваются необязательные переменные расходы – это угроза тому уровню жизни, к которому мы привыкли (например, машина вместо метро, Вкусвилл вместо Дикси, ресторан вместо кухонной плиты). Есть над чем подумать, сопоставить.

И наконец, самое главное.

Дальше мы будем разбирать каждую категорию:

✅ обязательные и постоянные расходы должны быть максимально эффективны по сравнению с имеющимися альтернативами

🤪 обязательные и переменные зависят от наших привычек и поведения, которое может быть очень нерациональным

♻️ необязательные и постоянные нужно оптимизировать и проверить на актуальность

💃🏼 необязательные и переменные зависят от нашего образа жизни, установок и психологии

Если не получается откладывать – дальнейший разбор нужен как воздух.

Если «все на мази» - дальнейший разбор нужен, чтобы увеличить вложения в свое, а не чужое будущее.

Если где-то посередине – дальнейший разбор нужен, чтобы накопить финансовую уверенность, когда дело дойдет до фондового рынка и вложений надолго (спойлер: оно дойдет).

И не говорите потом, что об этом не предупреждали 🤷🏻♂️

Так что давайте теперь посмотрим на цифры наших расходов внимательнее.

#траты

Что нам дает понимание обязательных, необязательных, постоянных и переменных расходов?

1️⃣ Во-первых, мы наконец-таки можем взглянуть на себя со стороны в цифрах. Это само по себе может приоткрыть глаза на личные финансы. Вы удивитесь тому, как мало людей знает, что действительно творится у них в кошельке, кармане, на банковском счете. Распределение категорий расходов – уверенный шаг в направлении личного благополучия.

2️⃣ Во-вторых, визуализация дает нам некоторые инсайты. Если постоянных обязательных трат у нас мало, значит мы более мобильны, готовы к командировкам, переезду, смене деятельности, финансовым потрясениям, риску. Ведь сумма постоянных расходов – это обязательства, которые нам нельзя нарушать. А если у нас много необязательных расходов, значит наверняка есть хороший потенциал по личным финансам.

3️⃣ В-третьих, некоторые категории дают нам ценные советы самим своим присутствием. Если графа Прочее слишком велика, значит пора разобраться с тем, на что же уходят наши деньги. На налоги и разовые выплаты надо копить постепенно. Платные подписки надо проверять на актуальность. То же самое про тариф мобильной связи, интернет. Даже банковские услуги - и те стоит проверить. Мы скоро поговорим об этом подробнее.

Но вот где собака зарыта.

Помните теорию четырех денежных потоков?

Трудовой доход должен покрывать все обязательные расходы, включая сбережения. В идеале конечно же, он должен покрывать почти все расходы, кроме некоторых необязательных и инвестирования. Премиальный трудовой доход может использоваться для какой-то части необязательных расходов, но его основная задача – обеспечить Инвестиции или расходы на развитие (т.е. инвестиции в себя – ведь мы сами по себе тоже актив). Наша цель, чтобы третий, пассивный финансовый поток увеличивался и в итоге покрыл все наши расходы в будущем. Ну а если мы во всю используем теневой доход для текущих расходов, значит мы ставим себя под значительный риск.

В корпорациях есть такое понятие – Value at Risk, VaR. Оно означает стоимость какой-то части актива, например, денежных средств, которая находится под риском, характерным для данного актива и бизнеса. Т.е. при изменении определенных условий, это часть актива может быть утрачена, потеряна, уничтожена, растрачена.

Так вот, доля от четвертого потока, которая используется для обязательных расходов – это чистый VaR для наших денег. Это угроза нашему базовому уровню жизни, ведь если что-то случится с этим потоком, то все. Крышка! Если из него оплачиваются необязательные переменные расходы – это угроза тому уровню жизни, к которому мы привыкли (например, машина вместо метро, Вкусвилл вместо Дикси, ресторан вместо кухонной плиты). Есть над чем подумать, сопоставить.

И наконец, самое главное.

Дальше мы будем разбирать каждую категорию:

✅ обязательные и постоянные расходы должны быть максимально эффективны по сравнению с имеющимися альтернативами

🤪 обязательные и переменные зависят от наших привычек и поведения, которое может быть очень нерациональным

♻️ необязательные и постоянные нужно оптимизировать и проверить на актуальность

💃🏼 необязательные и переменные зависят от нашего образа жизни, установок и психологии

Если не получается откладывать – дальнейший разбор нужен как воздух.

Если «все на мази» - дальнейший разбор нужен, чтобы увеличить вложения в свое, а не чужое будущее.

Если где-то посередине – дальнейший разбор нужен, чтобы накопить финансовую уверенность, когда дело дойдет до фондового рынка и вложений надолго (спойлер: оно дойдет).

И не говорите потом, что об этом не предупреждали 🤷🏻♂️

Так что давайте теперь посмотрим на цифры наших расходов внимательнее.

#траты

👍1

Как вы думаете, будет ли вторая волна пандемии в России?

Anonymous Poll

28%

Будет вместе с новой общей самоизоляцией

62%

Будет, но без новой общей самоизоляции

7%

Не будет

3%

Коронавируса не существует

👍1

Цифровая пятница: о том, что все познается в сравнении

46%

такова оценочная налоговая нагрузка в России, если верить исследованиям PwC за 2018 год. Это означает, что из своего дохода россиянин в среднем отдает государству почти половину в виде налогов.

Большая часть приходится на то, что уходит из зарплаты сразу.

1️⃣ То, что мы не видим, так как налоги платятся работодателем (мог бы нам, но отдает в бюджет):

👵🏻 22% на будущую пенсию

☂️ 5,1% на страхование

👨🏻⚕️ 2,9% на пособия и больничные

2️⃣ То, что мы видим, это 13% на доходы физических лиц. Но на этом все не кончается.

3️⃣ Даже, если вы думаете, что не платите налоги, остаются:

🥖налог на добавленную стоимость (10% на отдельные группы товаров и 20% на остальное), который перекладывается на плечи потребителей

⛽️ акцизы на алкоголь, сигареты, бензин, автомобили, которые в отдельных случаях могут превышать половину от стоимости

🏡 транспортный, имущественный, земельный налоги, которые зависят от того, чем обладает каждый из нас

Так что налоговое бремя в любом случае есть, и в зависимости от накоплений и модели потребления налоговое бремя может быть даже выше заявленного среднего.

В других странах, казалось бы, все должно быть хуже. Однако мировой уровень оценивается в районе 40%, в США на уровне 37%, в Европе в целом 39%, в странах большой семерки в 44%. Хотя у некоторых европейцев уровень действительно выше нашего: в Германии 49%, во Франции 61%, в Испании 47%.

Остается подождать анализ эффективности использования собираемых налогов 🧘🏻♂️

#цифры

46%

такова оценочная налоговая нагрузка в России, если верить исследованиям PwC за 2018 год. Это означает, что из своего дохода россиянин в среднем отдает государству почти половину в виде налогов.

Большая часть приходится на то, что уходит из зарплаты сразу.

1️⃣ То, что мы не видим, так как налоги платятся работодателем (мог бы нам, но отдает в бюджет):

👵🏻 22% на будущую пенсию

☂️ 5,1% на страхование

👨🏻⚕️ 2,9% на пособия и больничные

2️⃣ То, что мы видим, это 13% на доходы физических лиц. Но на этом все не кончается.

3️⃣ Даже, если вы думаете, что не платите налоги, остаются:

🥖налог на добавленную стоимость (10% на отдельные группы товаров и 20% на остальное), который перекладывается на плечи потребителей

⛽️ акцизы на алкоголь, сигареты, бензин, автомобили, которые в отдельных случаях могут превышать половину от стоимости

🏡 транспортный, имущественный, земельный налоги, которые зависят от того, чем обладает каждый из нас

Так что налоговое бремя в любом случае есть, и в зависимости от накоплений и модели потребления налоговое бремя может быть даже выше заявленного среднего.

В других странах, казалось бы, все должно быть хуже. Однако мировой уровень оценивается в районе 40%, в США на уровне 37%, в Европе в целом 39%, в странах большой семерки в 44%. Хотя у некоторых европейцев уровень действительно выше нашего: в Германии 49%, во Франции 61%, в Испании 47%.

Остается подождать анализ эффективности использования собираемых налогов 🧘🏻♂️

#цифры

{kind=link}

👍1

По понятиям: о валютном курсе в банках

Продолжаем серию публикаций о валютном рынке. Мы уже знаем, что нет смысла обращать внимание на официальные курсы ЦБ: они имеют мало общего с тем, что происходит на рынке сегодня.

Давайте лучше посмотрим на то, чем большинство пользуется гораздо чаще: на валютные курсы в банке (и в обменнике).

Что нужно знать про валютные курсы банка:

1️⃣ Они основаны на текущем биржевом рыночном курсе. Поэтому они меняются в течение рабочего дня.

2️⃣ Обычно их два. Один для того, что продавать нам валюту, другой - чтобы покупать ее у нас. Причем курс на продажу выше биржевого, а курс на покупку ниже. То есть мы продаем банку валюту всегда дешевле, чем покупаем у него. Поэтому банк всегда зарабатывает на валютно-обменных операциях своих клиентов.

3️⃣ Они зависят от суммы операции, для крупных сумм, как правило действуют более выгодные курсы. Банк «жертвует» своей прибылью, потому что заинтересован в получении ликвидности. Тем не менее, крупные суммы рекомендуют заказывать заранее, они могут быть недоступны день-в-день.

4️⃣ Самые лучшие банковские курсы НЕ в отделениях, а он-лайн, в приложении банка. Они более гибкие, быстрее меняются вслед за рынком - риска у банка меньше, поэтому он закладывает в них меньше своей маржи. Если регулярно пользуетесь какой-то валютой, стоит рассмотреть открытие счета, иначе так и придется ходить в кассу. Вообще у банка есть курсы в отделении, в банкомате, для расходных операций по карте, в приложении – и все разные.

5️⃣ Лучшие банковские курсы в приложении, как правило, доступны в рабочее время и в рабочие дни. Вне биржевых торгов банки закладывают во все свои курсы бОльшую маржу, чтобы снизить риски. Поэтому не стоит совершать конверсии на выходных и по праздникам, готовиться к этому лучшее заранее.

6️⃣ Не каждая валюта доступна в отдельном банке. Доллар, евро – да. Венгерский форинт, индонезийская рупия, чешский злотый и другие – надо узнавать заранее. Может придется ехать в другой банк или в специальный обменник. А может быть ехать заграницу и без налички. Есть банки, в которых доступен широкий круг валют, например, у Тинькофф, но и там есть не всё. Когда я ездил в Данию, датские кроны пришлось покупать в обменнике и еще везти евро на карте 🤷🏻♂️

7️⃣ У многих банков открытие валютного счета предполагает и выпуск отдельной карты. Она нужна, чтобы снимать наличные или расплачиваться заграницей. Опять же, есть и другая практика, тот же Тинькофф позволяет через приложение к одному пластику привязывать необходимый валютный счет, которых может быть несколько. Это удобно, только нужен интернет и достаточный заряд батареи.

8️⃣ Если мы совершаем покупки, которые номинированы в иностранной валюте, с рублевой карты или с карты, открытой в какой-то другой валюте, мы тоже совершаем конверсию, причем невыгодную. Поэтому лучше тратить в евро со счета в евро, расплачиваться в долларах – долларовой картой.

9️⃣ И последнее. На наши остатки по валютным счетам банки практически не начисляют проценты, т.е. деньги лежат там, считай, бесплатно. Да, в тарифах у некоторых банков написано, что процент на остаток есть. Например, 0,1% годовых на сумму до 10 тыс. долларов при условии покупки за расчетный период. Спойлер: это подходит лишь тем, кому требуются покупки в валюте, и только в те периоды, когда такие покупки есть. Причем покупки не ради процентов на остаток, а по необходимости. Ведь если мы купим с валютного счета что-то только ради процента на остаток (например, коробок спичек в магазине даже за 0,01 доллара), то выгоды не получим – проценты будут меньше расходов на покупку. Я проверял 🧐

К сожалению, мало кто знает, что наиболее популярные иностранные валюты можно покупать, не отдавая часть банку: по биржевому курсу.

Но уже скоро мы это исправим, спасибо, что варитесь в горшочке 🍯

#попонятиям

Продолжаем серию публикаций о валютном рынке. Мы уже знаем, что нет смысла обращать внимание на официальные курсы ЦБ: они имеют мало общего с тем, что происходит на рынке сегодня.

Давайте лучше посмотрим на то, чем большинство пользуется гораздо чаще: на валютные курсы в банке (и в обменнике).

Что нужно знать про валютные курсы банка:

1️⃣ Они основаны на текущем биржевом рыночном курсе. Поэтому они меняются в течение рабочего дня.

2️⃣ Обычно их два. Один для того, что продавать нам валюту, другой - чтобы покупать ее у нас. Причем курс на продажу выше биржевого, а курс на покупку ниже. То есть мы продаем банку валюту всегда дешевле, чем покупаем у него. Поэтому банк всегда зарабатывает на валютно-обменных операциях своих клиентов.

3️⃣ Они зависят от суммы операции, для крупных сумм, как правило действуют более выгодные курсы. Банк «жертвует» своей прибылью, потому что заинтересован в получении ликвидности. Тем не менее, крупные суммы рекомендуют заказывать заранее, они могут быть недоступны день-в-день.

4️⃣ Самые лучшие банковские курсы НЕ в отделениях, а он-лайн, в приложении банка. Они более гибкие, быстрее меняются вслед за рынком - риска у банка меньше, поэтому он закладывает в них меньше своей маржи. Если регулярно пользуетесь какой-то валютой, стоит рассмотреть открытие счета, иначе так и придется ходить в кассу. Вообще у банка есть курсы в отделении, в банкомате, для расходных операций по карте, в приложении – и все разные.

5️⃣ Лучшие банковские курсы в приложении, как правило, доступны в рабочее время и в рабочие дни. Вне биржевых торгов банки закладывают во все свои курсы бОльшую маржу, чтобы снизить риски. Поэтому не стоит совершать конверсии на выходных и по праздникам, готовиться к этому лучшее заранее.

6️⃣ Не каждая валюта доступна в отдельном банке. Доллар, евро – да. Венгерский форинт, индонезийская рупия, чешский злотый и другие – надо узнавать заранее. Может придется ехать в другой банк или в специальный обменник. А может быть ехать заграницу и без налички. Есть банки, в которых доступен широкий круг валют, например, у Тинькофф, но и там есть не всё. Когда я ездил в Данию, датские кроны пришлось покупать в обменнике и еще везти евро на карте 🤷🏻♂️

7️⃣ У многих банков открытие валютного счета предполагает и выпуск отдельной карты. Она нужна, чтобы снимать наличные или расплачиваться заграницей. Опять же, есть и другая практика, тот же Тинькофф позволяет через приложение к одному пластику привязывать необходимый валютный счет, которых может быть несколько. Это удобно, только нужен интернет и достаточный заряд батареи.

8️⃣ Если мы совершаем покупки, которые номинированы в иностранной валюте, с рублевой карты или с карты, открытой в какой-то другой валюте, мы тоже совершаем конверсию, причем невыгодную. Поэтому лучше тратить в евро со счета в евро, расплачиваться в долларах – долларовой картой.

9️⃣ И последнее. На наши остатки по валютным счетам банки практически не начисляют проценты, т.е. деньги лежат там, считай, бесплатно. Да, в тарифах у некоторых банков написано, что процент на остаток есть. Например, 0,1% годовых на сумму до 10 тыс. долларов при условии покупки за расчетный период. Спойлер: это подходит лишь тем, кому требуются покупки в валюте, и только в те периоды, когда такие покупки есть. Причем покупки не ради процентов на остаток, а по необходимости. Ведь если мы купим с валютного счета что-то только ради процента на остаток (например, коробок спичек в магазине даже за 0,01 доллара), то выгоды не получим – проценты будут меньше расходов на покупку. Я проверял 🧐

К сожалению, мало кто знает, что наиболее популярные иностранные валюты можно покупать, не отдавая часть банку: по биржевому курсу.

Но уже скоро мы это исправим, спасибо, что варитесь в горшочке 🍯

#попонятиям

👍1

О том, что происходит с нами пока мы оживленно строим планы

В наших руках есть инструмент, который совсем скоро поможет пересмотреть и сократить наши траты. Но в нем кое-чего не хватает.

Мы придумали, на какие составляющие разложить расходы и как дальше нам их рассматривать. Но мы не наполнили их реальными цифрами.

Конечно, мы проставили какие-то числа напротив каждой категории. Например, постоянные расходы нам, скорее всего, хорошо известны. А переменные можно прикинуть примерно, взять среднее. Верно?

Но давайте будем честны. Как часто наши планы расходятся с реальностью? Кто-то даже и не брался за категории трат, потому что уверен, что ничего из этого не получится. Знаем, плавали. Планы останутся на бумаге, а жизнь все поменяет под себя.

Да уж, у меня тоже так было. Я тратил длинные вечера, перебивая цифры из банковских приложений и чеков в Excel, чтобы свести все вместе и ответить самому себе на вопрос: могу ли я поехать в отпуск через полгода и сколько получится на него потратить.

Итог предсказуем: в отпуска я все-таки ездил, а цифры из расчетовиногда часто совсем не дружили с фактическим остатком в кошельке и на счете. Поэтому и расчеты в итоге были заброшены.

Однако видеть реальный бюджет и свое потребительское поведение жизненно необходимо. По-другому никак не сократить расходы на ненужное/бесполезное/вредное/чужое, не научиться платить самому себе, не достичь уверенности для выхода на фондовый рынок и тем более не создать долгосрочный портфель и тот самый пассивный денежный поток, о котором мы так часто вспоминаем.

Еще у нас может быть кредитка, которую мы периодически используем на ежедневные траты, когда в кармане оказалось пусто. Могут быть отложенные сбережения, из которых иногда (честно, очень редко😉) приходится взять что-то, потому что в этот раз немного не рассчитали. Или премия, которая ждет крупной покупки, но в итоге уменьшается по чуть-чуть, пока совсем не исчезнет в быту (ты пойми, именно сегодня последний день, когда хорошая скидка!).

Знакомо?

Это – отличная маскировка для наших вредных финансовых привычек и обычной безграмотности. Это то, что мы платим сегодня за счёт будущего. Когда не окажется средств на погашение в льготный период, когда от сбережений и премий останутся только банковские смс, когда появится новый долг или когда брокерский счет придется уменьшить, потому что деньги нужны сегодня, а не на какой-то там пенсии.

Поэтому начатую работу надо продолжать (или вернуться на неделю назад и действительно ее начать). Тем более, что записи в тетрадку или в Excel нам уже не нужны. Если нам с ними удобнее, пусть так, кто-то ведь до сих пор ведет записи по бизнесу в специальный журнал или тетрадку. Но в XXI веке появились элегантные решения, которые всегда под рукой и требуют минимального количества времени.

Среди них есть и те, что уже проверены опытом других людей, с такими же как у нас сложностями. Те решения, что умещаются прямо сейчас в нашу руку. Те, что можно начать применять уже сегодня (ну ладно, завтра 🙃).

#траты

В наших руках есть инструмент, который совсем скоро поможет пересмотреть и сократить наши траты. Но в нем кое-чего не хватает.

Мы придумали, на какие составляющие разложить расходы и как дальше нам их рассматривать. Но мы не наполнили их реальными цифрами.

Конечно, мы проставили какие-то числа напротив каждой категории. Например, постоянные расходы нам, скорее всего, хорошо известны. А переменные можно прикинуть примерно, взять среднее. Верно?

Но давайте будем честны. Как часто наши планы расходятся с реальностью? Кто-то даже и не брался за категории трат, потому что уверен, что ничего из этого не получится. Знаем, плавали. Планы останутся на бумаге, а жизнь все поменяет под себя.

Да уж, у меня тоже так было. Я тратил длинные вечера, перебивая цифры из банковских приложений и чеков в Excel, чтобы свести все вместе и ответить самому себе на вопрос: могу ли я поехать в отпуск через полгода и сколько получится на него потратить.

Итог предсказуем: в отпуска я все-таки ездил, а цифры из расчетов

Однако видеть реальный бюджет и свое потребительское поведение жизненно необходимо. По-другому никак не сократить расходы на ненужное/бесполезное/вредное/чужое, не научиться платить самому себе, не достичь уверенности для выхода на фондовый рынок и тем более не создать долгосрочный портфель и тот самый пассивный денежный поток, о котором мы так часто вспоминаем.

Еще у нас может быть кредитка, которую мы периодически используем на ежедневные траты, когда в кармане оказалось пусто. Могут быть отложенные сбережения, из которых иногда (честно, очень редко😉) приходится взять что-то, потому что в этот раз немного не рассчитали. Или премия, которая ждет крупной покупки, но в итоге уменьшается по чуть-чуть, пока совсем не исчезнет в быту (ты пойми, именно сегодня последний день, когда хорошая скидка!).

Знакомо?

Это – отличная маскировка для наших вредных финансовых привычек и обычной безграмотности. Это то, что мы платим сегодня за счёт будущего. Когда не окажется средств на погашение в льготный период, когда от сбережений и премий останутся только банковские смс, когда появится новый долг или когда брокерский счет придется уменьшить, потому что деньги нужны сегодня, а не на какой-то там пенсии.

Поэтому начатую работу надо продолжать (или вернуться на неделю назад и действительно ее начать). Тем более, что записи в тетрадку или в Excel нам уже не нужны. Если нам с ними удобнее, пусть так, кто-то ведь до сих пор ведет записи по бизнесу в специальный журнал или тетрадку. Но в XXI веке появились элегантные решения, которые всегда под рукой и требуют минимального количества времени.

Среди них есть и те, что уже проверены опытом других людей, с такими же как у нас сложностями. Те решения, что умещаются прямо сейчас в нашу руку. Те, что можно начать применять уже сегодня (ну ладно, завтра 🙃).

#траты

👍1

Картами какого числа банков вы пользуетесь?

Anonymous Poll

18%

Одного банка

38%

Двух банков

28%

Трёх банков

5%

Четырёх банков

3%

Пяти банков

7%

Больше пяти банков

👍1

О том, что на вкус и цвет разницы нет, если есть результат

Вы знали, что в Стокгольме много необычных и красивых станций метро? Я узнал об этом, когда готовился к командировке: потом в один из дней шатался целый вечер по метро почти до закрытия 😍 Рекомендую!

А вот чего я не знал, так это того, что в столице Швеции мало где можно расплатиться наличными. Почти везде только карты. И это при том, что даже сегодня технология paypass в Европе развита хуже, чем в России.

Шведы сделали шаг навстречу удобству платежей и, самое главное, их полной прозрачности. И одновременно с этим они сделали шаг навстречу безболезненному учету расходов и финансовому планированию.

Раз все платежи проходят по карте, значит банку доступна информация о том, где, сколько и когда. А раз она доступна банку, то становится доступной и нам.

В России большинство передовых банков уже имеют в своем арсенале анализ расходов. В мобильных приложениях и на их сайтах можно увидеть круговые диаграммы за разный период, посмотреть свои расходы по категориям. Правда, не все банки умеют правильно определять принадлежность того или иного расхода и частенько в этом ошибаются.

Но основная проблема – в другом: мы редко пользуемся только одним банком. Или хотя бы двумя.

Все, у кого действительно одна банковская карта, загляните в приложение своего банка, оцените те категории, которые предлагаются. Можно ли их поменять под себя, совпадают ли они с вашими? Если да, переходите по максимуму на безнал и готовый учет расходов у вас в кармане (или в руке).

Для остальных случаев (которых большинство) есть другой способ: существует множество приложений для учета личных финансов. Давайте выделим среди них самые интересные. Они-то и станут тем мостиком, который приведет нас к увеличению наших сбережений.

🧘🏻 Дзен-Мани: понимает смс от разных банков, умеет разделять личный и рабочий бюджет (для фрилансеров, например).

🤑 Money Lover: умеет напоминать о платежах, синхронизироваться с другими устройствами.

🙆🏼♀️ ДеньгиОК: полностью бесплатный сервис, умеет сканировать QR-коды, добавлять подкатегории к категориям (например, «Ремонт» для «Машина» и т.д.)

Мне больше всех нравится 🧘🏻 Дзен-Мани и 🟡 CoinKeeper.

О последнем я и расскажу подробнее, потому что сам им пользуюсь. Оно простое и наглядное, позволяет вести совместный семейный бюджет, а также умеет импортировать расходы из приложений банков.

#траты

А вы чем пользуетесь? ⬇️

Вы знали, что в Стокгольме много необычных и красивых станций метро? Я узнал об этом, когда готовился к командировке: потом в один из дней шатался целый вечер по метро почти до закрытия 😍 Рекомендую!

А вот чего я не знал, так это того, что в столице Швеции мало где можно расплатиться наличными. Почти везде только карты. И это при том, что даже сегодня технология paypass в Европе развита хуже, чем в России.

Шведы сделали шаг навстречу удобству платежей и, самое главное, их полной прозрачности. И одновременно с этим они сделали шаг навстречу безболезненному учету расходов и финансовому планированию.

Раз все платежи проходят по карте, значит банку доступна информация о том, где, сколько и когда. А раз она доступна банку, то становится доступной и нам.

В России большинство передовых банков уже имеют в своем арсенале анализ расходов. В мобильных приложениях и на их сайтах можно увидеть круговые диаграммы за разный период, посмотреть свои расходы по категориям. Правда, не все банки умеют правильно определять принадлежность того или иного расхода и частенько в этом ошибаются.

Но основная проблема – в другом: мы редко пользуемся только одним банком. Или хотя бы двумя.

Все, у кого действительно одна банковская карта, загляните в приложение своего банка, оцените те категории, которые предлагаются. Можно ли их поменять под себя, совпадают ли они с вашими? Если да, переходите по максимуму на безнал и готовый учет расходов у вас в кармане (или в руке).

Для остальных случаев (которых большинство) есть другой способ: существует множество приложений для учета личных финансов. Давайте выделим среди них самые интересные. Они-то и станут тем мостиком, который приведет нас к увеличению наших сбережений.

🧘🏻 Дзен-Мани: понимает смс от разных банков, умеет разделять личный и рабочий бюджет (для фрилансеров, например).

🤑 Money Lover: умеет напоминать о платежах, синхронизироваться с другими устройствами.

🙆🏼♀️ ДеньгиОК: полностью бесплатный сервис, умеет сканировать QR-коды, добавлять подкатегории к категориям (например, «Ремонт» для «Машина» и т.д.)

Мне больше всех нравится 🧘🏻 Дзен-Мани и 🟡 CoinKeeper.

О последнем я и расскажу подробнее, потому что сам им пользуюсь. Оно простое и наглядное, позволяет вести совместный семейный бюджет, а также умеет импортировать расходы из приложений банков.

#траты

А вы чем пользуетесь? ⬇️

👍1

О том, как сберечь монету-другую

Приложений для учета личных финансов – море. Актуальная тема, как никак. Сам я пользуюсь CoinKeeper, на iOS. Есть и веб-версия, но я до нее так и не дошел.

Как и обещал, расскажу подробнее. Сразу оговорюсь, это не реклама, а мой собственный опыт. Я не считаю, что это приложение идеальное, ведь каждому – свое.

Поехали 🚀

1️⃣ Речь идет о приложении CoinKeeper3. Я перешел на него с первой версии, т.к. появилась возможность импортировать расходы по банкам, строить прогноз по бюджету. Хотя визуализация в базовой версии лично мне нравится больше.

2️⃣ Я пользуюсь премиум доступом, который доступен по регулярной подписке или навсегда по разовому платежу. Так как я против подписок (уж слишком их стало много), я купил «премиум навсегда» еще в базовой версии и успешно перенес его в новую (для этого нужно иметь аккаунт или восстановить покупки).

Советую премиум, потому что в нем можно создавать нужное количество категорий – а это, по сути, самое главное. Честно, он окупается. К тому же на него бывают скидки по 50% и 70% (цена на сегодня 499Р, я брал когда-то за 749Р).

3️⃣ Импортировать банковские расходы на iOS пока можно только из Тинькофф, Сбера, Райфа, ВТБ и Альфы. На Android, вроде, любые банковские смс. Вместе с автоматическим разнесением по категориям повышает скорость работы. Но даже без него заносить расходы быстро становится привычкой дня и элементом финансовой рефлексии. Само это действие может окупить подписку, кстати.

4️⃣ Вести общий бюджет можно разными способами: искусственно и через совместный доступ. Совместный доступ – когда в приложении бюджет/доходы/расходы делятся по участникам. Искусственно – когда, например, у мужа есть категория доходов и расходов «Жена», а у жены – «Муж». Там они обмениваются деньгами, каждый тратит по своим целям и лимитам, которые заранее обсуждаются между ними. Так, например, делаю я. Плюс заключается в гибкости и автономности, ведь не все супруги готовы или хотят вести свой финансовый учет.

Кстати, если это – ваш случай, то подпишите их на мой канал, может быть, что поменяется 😀

Сам принцип работы CoinKeeper довольно прост.

▶️ Есть источники дохода, категории счетов и кошельков, категории расходов.

▶️ Из доходов деньги приходят в кошельки и на счета, распределяются между ними, затем тратятся на расходы.

▶️ Для расходов устанавливаются планы или лимиты (как раз то, что мы уже сделали по категориям), чтобы видеть их соблюдение и строить бюджет.

Весь круговорот денег анализируется, по нему выдается статистика: когда, сколько, на что и как это было раньше. Можно строить прогноз, исходя из постоянных и запланированных доходов и расходов. В новой версии можно добавлять метки и описание к расходам, чтобы видеть картину еще и по ним.

Сначала может показаться непросто, но втягиваешься быстро, через месяц-другой формируется привычка и понимание того, что происходит в кармане, кошельке и на счете.

🤪 Раньше у меня в голове часто «смешивались» разные деньги, которые попадали на один и тот же банковский счет. Например, зарплата, премия, подарок и еще налоговый вычет: было сложно понять, чего и сколько осталось, особенно если каждый источник был на разные цели. Сейчас с этим нет проблем, деньги могут лежать на одном счете, но в приложении видно, в каком кошельке сколько осталось.

🏁 И напоследок: у приложения есть сайт с описанием функций и инструкциям по ним, база знаний а-ля Википедия, а также блог. А для тех, кому по душе все-таки базовая версия с монетками, есть неплохой видеообзор по сайту и приложению на Android.

Буду рад увидеть ваш отзыв на другие приложения для учета личных финансов в боте обратной связи @wbr_feedback_bot

#траты

Приложений для учета личных финансов – море. Актуальная тема, как никак. Сам я пользуюсь CoinKeeper, на iOS. Есть и веб-версия, но я до нее так и не дошел.

Как и обещал, расскажу подробнее. Сразу оговорюсь, это не реклама, а мой собственный опыт. Я не считаю, что это приложение идеальное, ведь каждому – свое.

Поехали 🚀

1️⃣ Речь идет о приложении CoinKeeper3. Я перешел на него с первой версии, т.к. появилась возможность импортировать расходы по банкам, строить прогноз по бюджету. Хотя визуализация в базовой версии лично мне нравится больше.

2️⃣ Я пользуюсь премиум доступом, который доступен по регулярной подписке или навсегда по разовому платежу. Так как я против подписок (уж слишком их стало много), я купил «премиум навсегда» еще в базовой версии и успешно перенес его в новую (для этого нужно иметь аккаунт или восстановить покупки).

Советую премиум, потому что в нем можно создавать нужное количество категорий – а это, по сути, самое главное. Честно, он окупается. К тому же на него бывают скидки по 50% и 70% (цена на сегодня 499Р, я брал когда-то за 749Р).

3️⃣ Импортировать банковские расходы на iOS пока можно только из Тинькофф, Сбера, Райфа, ВТБ и Альфы. На Android, вроде, любые банковские смс. Вместе с автоматическим разнесением по категориям повышает скорость работы. Но даже без него заносить расходы быстро становится привычкой дня и элементом финансовой рефлексии. Само это действие может окупить подписку, кстати.

4️⃣ Вести общий бюджет можно разными способами: искусственно и через совместный доступ. Совместный доступ – когда в приложении бюджет/доходы/расходы делятся по участникам. Искусственно – когда, например, у мужа есть категория доходов и расходов «Жена», а у жены – «Муж». Там они обмениваются деньгами, каждый тратит по своим целям и лимитам, которые заранее обсуждаются между ними. Так, например, делаю я. Плюс заключается в гибкости и автономности, ведь не все супруги готовы или хотят вести свой финансовый учет.

Кстати, если это – ваш случай, то подпишите их на мой канал, может быть, что поменяется 😀

Сам принцип работы CoinKeeper довольно прост.

▶️ Есть источники дохода, категории счетов и кошельков, категории расходов.

▶️ Из доходов деньги приходят в кошельки и на счета, распределяются между ними, затем тратятся на расходы.

▶️ Для расходов устанавливаются планы или лимиты (как раз то, что мы уже сделали по категориям), чтобы видеть их соблюдение и строить бюджет.

Весь круговорот денег анализируется, по нему выдается статистика: когда, сколько, на что и как это было раньше. Можно строить прогноз, исходя из постоянных и запланированных доходов и расходов. В новой версии можно добавлять метки и описание к расходам, чтобы видеть картину еще и по ним.

Сначала может показаться непросто, но втягиваешься быстро, через месяц-другой формируется привычка и понимание того, что происходит в кармане, кошельке и на счете.

🤪 Раньше у меня в голове часто «смешивались» разные деньги, которые попадали на один и тот же банковский счет. Например, зарплата, премия, подарок и еще налоговый вычет: было сложно понять, чего и сколько осталось, особенно если каждый источник был на разные цели. Сейчас с этим нет проблем, деньги могут лежать на одном счете, но в приложении видно, в каком кошельке сколько осталось.

🏁 И напоследок: у приложения есть сайт с описанием функций и инструкциям по ним, база знаний а-ля Википедия, а также блог. А для тех, кому по душе все-таки базовая версия с монетками, есть неплохой видеообзор по сайту и приложению на Android.

Буду рад увидеть ваш отзыв на другие приложения для учета личных финансов в боте обратной связи @wbr_feedback_bot

#траты

👍1

Цифровая пятница: о том, что какая средняя температура по больнице

💰14 700₽

может составить МРОТ, если изменится порядок его расчёта, как предлагает Министерство труда по данным РБК.

Сейчас МРОТ равен 12 130₽.

Сегодня расчёт прожиточного минимума и минимального размера оплаты труда зависят от специальной потребительской корзины (по которой ещё считают инфляцию). Однако эта корзина весьма неидеальна, как с точки зрения расчетов, так и реального потребления, потому что ее состав далёк от принципов здорового питания.

Поэтому есть идея привязать их размер к медианной зарплате. Это та зарплата, которая разделяет общество на две половины: половина получает зарплату выше медианной, а вторая половина - ниже. Она отличается от средней и является более справедливым показателем.

Так, в 2020 году медианная зарплата составляла около 35 000₽, средняя - около 46 000₽. Разрыв между медианной и средней зарплатой отражает уровень зарплатного неравенства в обществе. Чем больше разница между средней и медианной з/п, тем сильнее неравенство.

#цифры

💰14 700₽

может составить МРОТ, если изменится порядок его расчёта, как предлагает Министерство труда по данным РБК.

Сейчас МРОТ равен 12 130₽.

Сегодня расчёт прожиточного минимума и минимального размера оплаты труда зависят от специальной потребительской корзины (по которой ещё считают инфляцию). Однако эта корзина весьма неидеальна, как с точки зрения расчетов, так и реального потребления, потому что ее состав далёк от принципов здорового питания.

Поэтому есть идея привязать их размер к медианной зарплате. Это та зарплата, которая разделяет общество на две половины: половина получает зарплату выше медианной, а вторая половина - ниже. Она отличается от средней и является более справедливым показателем.

Так, в 2020 году медианная зарплата составляла около 35 000₽, средняя - около 46 000₽. Разрыв между медианной и средней зарплатой отражает уровень зарплатного неравенства в обществе. Чем больше разница между средней и медианной з/п, тем сильнее неравенство.

#цифры

{kind=link}

👍1

Как вы думаете, в каком регионе было самое сильное зарплатное неравенство (на апрель 2019)?

Anonymous Quiz

7%

Санкт-Петербург

47%

Москва

20%

Сахалин

25%

Карачаево-черкесия

👍1

Как вы думаете, в каком регионе было самое слабое зарплатное неравенство (на апрель 2019)?

Anonymous Quiz

19%

Пензенская область

26%

Ненецкий АО

26%

Калининград

28%

Мордовия

👍1

По понятиям: о биржевом валютном курсе

Надеюсь, вы больше не покупаете валюту в кассе банка или на выходных. Однако, скорее всего, вы также не покупаете валюту на бирже. А зря.

С 2017 года физические лица получили прямой доступ к валютному рынку Московской биржи. Теперь каждый может открыть брокерский счёт и через него покупать и продавать валюту, не отдавая банку по 1-1,5% (и больше) от суммы сделки. Да, будет комиссия биржи и брокера, но она редко выше 0,3-0,5%.

Ну а если ваша комиссия выше, значит вы уже понимаете, что к чему и этот пост для вас не новость, а рутина.

Но давайте по порядку.

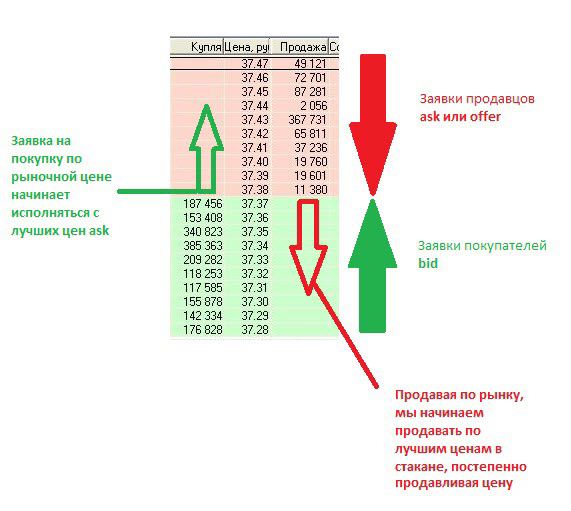

Биржевой курс – это рыночный курс. Купить или продать валюту в моменте лучше рыночного курса по определению невозможно (нет, технически-то это можно, если одна из сторон сделки готова нести убыток, что случается нечасто).

Биржевой курс формируется на основании заявок от покупателей и продавцов валюты в режиме реального времени. Все заявки попадают в биржевой стакан: заявки продавцов называются ask или offer (красный цвет в стакане), а покупателей – bid (зеленый цвет).

⚠️ Если мы говорим о валютной паре доллар-рубль, то покупается и продается доллар, а не рубль, в паре евро-рубль – евро и т.д.

Между ближайшими курсами на покупку и продажу есть разница – это биржевой спред (bid-offer spread). Считается, что чем он меньше, тем ликвиднее конкретный рынок.

У биржевого валютного курса спред минимальный. Дальше спред растет для курсов в приложениях банков, еще больше становится на картах, в банкоматах и затем в отделениях. Поэтому банковский курс хуже рыночного, ведь банк закладывает в него свои расходы, риски и норму прибыли.

Так что покупка валюты на бирже обойдется дешевле даже с учетом комиссии биржи и брокера за сделку. Оговорка: речь идет о базовом тарифе брокера, потому что любой другой тариф подразумевает, что инвестор совершает активные операции, предполагаемый доход от которых покрывает более высокую комиссию.

Нельзя не сказать про отдельные моменты, на которых и строится финансовая грамотность:

📍 Выгода от очень редких покупок может быть несущественной. Чем чаще операции и чем больше их сумма, тем выгоднее в сравнении с банком.

📍 Покупать на бирже лучше доллар и евро. Сегодня за рубли доступны также британский фунт, китайский юань, казахстанский тенге, швейцарский франк, белорусский рубль и турецкая лира. Ещё можно покупать евро за доллар.

📍 Стандартный объем сделки на бирже (1 лот) от 1 000 долларов или евро, но ряд брокеров (например, ВТБ Капитал, Тинькофф Инвестиции) позволяют совершать сделки от 1 доллара или евро с обычной комиссией.

📍 У брокеров может быть ограничение на бесплатный вывод средств после конверсии, например, 300 тыс руб/мес, дальше комиссия. Многим рядовым инвесторам это не грозит, но и с ней итоговый курс часто оказывается лучше банковского (а иначе зачем бы это?).

📍 Если купленная иностранная валюта остается на брокерском счете (например, как сбережения) и в итоге будет продана обратно с прибылью (из-за роста курса иностранной валюты), то с прибыли возникнет налог на доходы. Поэтому есть смысл выводить валюту, если она не инвестируется в другие активы.

📍Если вы покупаете валюту на специфические средства от четвертого денежного потока, брокерский счет сработает, как и банк. Ведь в кассе банка также потребуют паспорт для идентификации клиента по конверсионной операции. Если вы понимаете, о чем я 😐

Что в итоге?

Хотя слова «брокерский счет», «биржа», «комиссия» могут сперва и отпугнуть, но для рядового гражданина, который хранит часть своих сбережений в валюте, посещает заграницу или осуществляет какие-то расходы в долларах или в евро, покупка валюты на бирже – умное и финансово грамотное решение.

#попонятиям

Надеюсь, вы больше не покупаете валюту в кассе банка или на выходных. Однако, скорее всего, вы также не покупаете валюту на бирже. А зря.

С 2017 года физические лица получили прямой доступ к валютному рынку Московской биржи. Теперь каждый может открыть брокерский счёт и через него покупать и продавать валюту, не отдавая банку по 1-1,5% (и больше) от суммы сделки. Да, будет комиссия биржи и брокера, но она редко выше 0,3-0,5%.

Ну а если ваша комиссия выше, значит вы уже понимаете, что к чему и этот пост для вас не новость, а рутина.

Но давайте по порядку.

Биржевой курс – это рыночный курс. Купить или продать валюту в моменте лучше рыночного курса по определению невозможно (нет, технически-то это можно, если одна из сторон сделки готова нести убыток, что случается нечасто).

Биржевой курс формируется на основании заявок от покупателей и продавцов валюты в режиме реального времени. Все заявки попадают в биржевой стакан: заявки продавцов называются ask или offer (красный цвет в стакане), а покупателей – bid (зеленый цвет).

⚠️ Если мы говорим о валютной паре доллар-рубль, то покупается и продается доллар, а не рубль, в паре евро-рубль – евро и т.д.

Между ближайшими курсами на покупку и продажу есть разница – это биржевой спред (bid-offer spread). Считается, что чем он меньше, тем ликвиднее конкретный рынок.

У биржевого валютного курса спред минимальный. Дальше спред растет для курсов в приложениях банков, еще больше становится на картах, в банкоматах и затем в отделениях. Поэтому банковский курс хуже рыночного, ведь банк закладывает в него свои расходы, риски и норму прибыли.

Так что покупка валюты на бирже обойдется дешевле даже с учетом комиссии биржи и брокера за сделку. Оговорка: речь идет о базовом тарифе брокера, потому что любой другой тариф подразумевает, что инвестор совершает активные операции, предполагаемый доход от которых покрывает более высокую комиссию.

Нельзя не сказать про отдельные моменты, на которых и строится финансовая грамотность:

📍 Выгода от очень редких покупок может быть несущественной. Чем чаще операции и чем больше их сумма, тем выгоднее в сравнении с банком.

📍 Покупать на бирже лучше доллар и евро. Сегодня за рубли доступны также британский фунт, китайский юань, казахстанский тенге, швейцарский франк, белорусский рубль и турецкая лира. Ещё можно покупать евро за доллар.

📍 Стандартный объем сделки на бирже (1 лот) от 1 000 долларов или евро, но ряд брокеров (например, ВТБ Капитал, Тинькофф Инвестиции) позволяют совершать сделки от 1 доллара или евро с обычной комиссией.

📍 У брокеров может быть ограничение на бесплатный вывод средств после конверсии, например, 300 тыс руб/мес, дальше комиссия. Многим рядовым инвесторам это не грозит, но и с ней итоговый курс часто оказывается лучше банковского (а иначе зачем бы это?).

📍 Если купленная иностранная валюта остается на брокерском счете (например, как сбережения) и в итоге будет продана обратно с прибылью (из-за роста курса иностранной валюты), то с прибыли возникнет налог на доходы. Поэтому есть смысл выводить валюту, если она не инвестируется в другие активы.

📍Если вы покупаете валюту на специфические средства от четвертого денежного потока, брокерский счет сработает, как и банк. Ведь в кассе банка также потребуют паспорт для идентификации клиента по конверсионной операции. Если вы понимаете, о чем я 😐

Что в итоге?

Хотя слова «брокерский счет», «биржа», «комиссия» могут сперва и отпугнуть, но для рядового гражданина, который хранит часть своих сбережений в валюте, посещает заграницу или осуществляет какие-то расходы в долларах или в евро, покупка валюты на бирже – умное и финансово грамотное решение.

#попонятиям

{kind=link}

👍1

👍1

О том, что дело не в беговой дорожке

У того, как мы едим, и того, как мы тратим, есть гораздо больше общего, чем можно представить. И объединяет их не только то, что и одно и другое делает один и тот же человек – мы сами.

Давайте попробуем заменить в следующих предложениях все, что связано с едой, на то, что связано с деньгами, и проверить.

🍩

Многие из нас заедают стресс или, наоборот, испытывают положительные эмоции, связанные с красивой и вкусной пищей.

Мало кто из нас понимает, как работает наш мозг, когда дело касается желаний, связанных с едой и приемом пищи.

🥦

Многие из нас имеют стереотипы по части питания, о которых мы где-то слышали или что-то читали.

Мало кто из нас действительно разбирается в том, что такое полезно, правильно, натурально и из чего состоят продукты питания на самом деле.

🍔

Многие из нас подсознательно понимают, что порой совершают нерациональные действия по отношению к еде: переедают, берут лишнего, жадничают, питаются неправильно, но быстро и т.д.

Мало кто из нас признает, что с их питанием есть какие-то серьезные проблемы, требующие немедленной коррекции или вмешательства специалиста.

🍎

Многие из нас невольно завидуют тем, у кого хороший обмен веществ от природы, кто ест и не толстеет, и тем, кто вообще не парится по этим вопросам.

Мало кто из нас действительно делает что-то для себя самого, пробует привить себе полезные пищевые привычки или дисциплину.

🛍

Многие из нас хотели бы меньше думать о еде, где и что купить, когда и что приготовить, сколько это будет стоить.

Мало кто из нас считает калории для всех своих приемов пищи и представляет реальную картину потребления и расхода своей энергии за день.

Как по мне, так почти в каждом случае есть=тратить, а еда=деньги и так далее. Разве нет?

Управление личными финансами и учет расходов, это как здоровое питание. А финансовое благополучие и независимость, как здоровое тело.

Мы думаем, что все дело в тренажерах и физических нагрузках, но основная причина – это все-таки питание. Мы думаем, что все дело в большой зарплате или успешном бизнесе, но основная причина, первая предпосылка – это все-таки финансовая грамотность.

Да, есть более спортивные люди от рождения, есть генетика и профессиональные спортсмены.

Да, есть более предприимчивые люди, наследники богатых семей и успешные миллиардеры.

Но есть и широкий средний класс, у которого просто-напросто меньше рисков для здоровья и для финансового благополучия в будущем. Нам под силу, как минимум войти в этот класс, как по здоровому образу жизни, основанному на правильном питании, так и по финансовому состоянию, основанному на грамотности по части личных расходов и вложений.

Мы уже подготовили категории наших трат и составили для них наш первоначальный план. Мы нашли инструмент, чтобы обнаружить и отслеживать те места, где регулярно возникают проблемы и расхождения.

Теперь давайте узнаем, что конкретно мы можем сделать по нашим статьям расходов и по пассивам, чтобы увеличить доходы и инвестиции в себя и в другие активы.

#траты

У того, как мы едим, и того, как мы тратим, есть гораздо больше общего, чем можно представить. И объединяет их не только то, что и одно и другое делает один и тот же человек – мы сами.

Давайте попробуем заменить в следующих предложениях все, что связано с едой, на то, что связано с деньгами, и проверить.

🍩

Многие из нас заедают стресс или, наоборот, испытывают положительные эмоции, связанные с красивой и вкусной пищей.

Мало кто из нас понимает, как работает наш мозг, когда дело касается желаний, связанных с едой и приемом пищи.

🥦

Многие из нас имеют стереотипы по части питания, о которых мы где-то слышали или что-то читали.

Мало кто из нас действительно разбирается в том, что такое полезно, правильно, натурально и из чего состоят продукты питания на самом деле.

🍔

Многие из нас подсознательно понимают, что порой совершают нерациональные действия по отношению к еде: переедают, берут лишнего, жадничают, питаются неправильно, но быстро и т.д.

Мало кто из нас признает, что с их питанием есть какие-то серьезные проблемы, требующие немедленной коррекции или вмешательства специалиста.

🍎

Многие из нас невольно завидуют тем, у кого хороший обмен веществ от природы, кто ест и не толстеет, и тем, кто вообще не парится по этим вопросам.

Мало кто из нас действительно делает что-то для себя самого, пробует привить себе полезные пищевые привычки или дисциплину.

🛍

Многие из нас хотели бы меньше думать о еде, где и что купить, когда и что приготовить, сколько это будет стоить.

Мало кто из нас считает калории для всех своих приемов пищи и представляет реальную картину потребления и расхода своей энергии за день.

Как по мне, так почти в каждом случае есть=тратить, а еда=деньги и так далее. Разве нет?

Управление личными финансами и учет расходов, это как здоровое питание. А финансовое благополучие и независимость, как здоровое тело.

Мы думаем, что все дело в тренажерах и физических нагрузках, но основная причина – это все-таки питание. Мы думаем, что все дело в большой зарплате или успешном бизнесе, но основная причина, первая предпосылка – это все-таки финансовая грамотность.

Да, есть более спортивные люди от рождения, есть генетика и профессиональные спортсмены.

Да, есть более предприимчивые люди, наследники богатых семей и успешные миллиардеры.

Но есть и широкий средний класс, у которого просто-напросто меньше рисков для здоровья и для финансового благополучия в будущем. Нам под силу, как минимум войти в этот класс, как по здоровому образу жизни, основанному на правильном питании, так и по финансовому состоянию, основанному на грамотности по части личных расходов и вложений.

Мы уже подготовили категории наших трат и составили для них наш первоначальный план. Мы нашли инструмент, чтобы обнаружить и отслеживать те места, где регулярно возникают проблемы и расхождения.

Теперь давайте узнаем, что конкретно мы можем сделать по нашим статьям расходов и по пассивам, чтобы увеличить доходы и инвестиции в себя и в другие активы.

#траты

👍1

О том, что построил Джек

Нашей первой категорией трат, которую мы попробуем оптимизировать, станут расходы на жилье. Причем не только прямые, как, например, аренда или оплата коммунальных услуг, но и более отдаленные, о которых мы даже и не думали.

Сразу оговорюсь, что все касающееся кредитов/ипотеки/кредитных карт и пр. будет в другой теме про #долг

Итак, наш дом 🏠

Задумывались ли мы о том, что наш дом влияет на то, сколько мы тратим денег и времени на дорогу на работу, к друзьям, в магазин, в места притяжения (кино, рестораны, парки и т.п.).

Казалось бы, эта мысль сама собой разумеется.

Однако в России нет культуры выбора жилья под место работы. Есть культура выбора по престижности района. Но куда чаще встречается «мне просто нужно заработать на любое жилье». Уже видели рекламу 6 жилых квадратных метров в Москве? Спрос рождает предложение.

Кроме того, что наш дом влияет на наши расходы по долгам, от него еще зависят траты на воду, свет, электричество, газ и на все то, чем мы его наполняем – мебель, техника, предметы интерьера, время на уборку, время на отдых и на самих себя, даже время на спорт (есть ли рядом парк, спортивный клуб). Конечно же, в этих вопросах немаловажно и то, как мы сами ведем себя, что делаем и что не делаем, но влияние жилья трудно оспорить.

А родители согласятся со мной, что расположение дома определяет траты и нервы, связанные с детским садом ребенка, а потом и школой. Например, в Лондоне, горожане часто меняют место жительства к началу школьного обучения, подбирая жилье под учебное заведение.

Есть и еще кое-что, не очень очевидное.

Жилье – это наш рабочий капитал, который корпорации называют working capital. По сути, это те активы, в которых содержатся средства компании, например, запасы материалов, долги покупателей. Компании стремятся к тому, чтобы размер рабочего капитала был оптимален – не слишком мал, так как без него нельзя бесперебойно вести бизнес, и не слишком велик, так как тогда в нем «заморожено» слишком много денег.

В нашем жилье тоже заморожены наши деньги.

Арендовать или купить в ипотеку?

Это вопрос не только о том, кому платить – другому дяде или самому себе в будущем (и банку). Это еще и вопрос о том, что сделать с первоначальным взносом – вложиться в активы или заморозить в жилье (является ли жилье активом?).

После того, как дети выросли и разъехались, жить в прежней 3-комнатной квартире или переехать в квартиру поменьше?

Это вопрос не только об удобстве и расходах на содержание или ремонт. Это еще и вопрос о том, оставлять ли замороженным часть своего капитала в бетоне или освободить его для чего-то нового.

Поэтому наш дом во многом определяет нашу жизнь, расходы и накопления. Так что его и рассмотрим в первую очередь и начнем с того, что я бы называл заморозкой ликвидности: актуального вопроса и для молодежи, и для их родителей.

#траты

Нашей первой категорией трат, которую мы попробуем оптимизировать, станут расходы на жилье. Причем не только прямые, как, например, аренда или оплата коммунальных услуг, но и более отдаленные, о которых мы даже и не думали.

Сразу оговорюсь, что все касающееся кредитов/ипотеки/кредитных карт и пр. будет в другой теме про #долг

Итак, наш дом 🏠

Задумывались ли мы о том, что наш дом влияет на то, сколько мы тратим денег и времени на дорогу на работу, к друзьям, в магазин, в места притяжения (кино, рестораны, парки и т.п.).

Казалось бы, эта мысль сама собой разумеется.

Однако в России нет культуры выбора жилья под место работы. Есть культура выбора по престижности района. Но куда чаще встречается «мне просто нужно заработать на любое жилье». Уже видели рекламу 6 жилых квадратных метров в Москве? Спрос рождает предложение.

Кроме того, что наш дом влияет на наши расходы по долгам, от него еще зависят траты на воду, свет, электричество, газ и на все то, чем мы его наполняем – мебель, техника, предметы интерьера, время на уборку, время на отдых и на самих себя, даже время на спорт (есть ли рядом парк, спортивный клуб). Конечно же, в этих вопросах немаловажно и то, как мы сами ведем себя, что делаем и что не делаем, но влияние жилья трудно оспорить.

А родители согласятся со мной, что расположение дома определяет траты и нервы, связанные с детским садом ребенка, а потом и школой. Например, в Лондоне, горожане часто меняют место жительства к началу школьного обучения, подбирая жилье под учебное заведение.

Есть и еще кое-что, не очень очевидное.

Жилье – это наш рабочий капитал, который корпорации называют working capital. По сути, это те активы, в которых содержатся средства компании, например, запасы материалов, долги покупателей. Компании стремятся к тому, чтобы размер рабочего капитала был оптимален – не слишком мал, так как без него нельзя бесперебойно вести бизнес, и не слишком велик, так как тогда в нем «заморожено» слишком много денег.

В нашем жилье тоже заморожены наши деньги.

Арендовать или купить в ипотеку?

Это вопрос не только о том, кому платить – другому дяде или самому себе в будущем (и банку). Это еще и вопрос о том, что сделать с первоначальным взносом – вложиться в активы или заморозить в жилье (является ли жилье активом?).

После того, как дети выросли и разъехались, жить в прежней 3-комнатной квартире или переехать в квартиру поменьше?

Это вопрос не только об удобстве и расходах на содержание или ремонт. Это еще и вопрос о том, оставлять ли замороженным часть своего капитала в бетоне или освободить его для чего-то нового.

Поэтому наш дом во многом определяет нашу жизнь, расходы и накопления. Так что его и рассмотрим в первую очередь и начнем с того, что я бы называл заморозкой ликвидности: актуального вопроса и для молодежи, и для их родителей.

#траты

👍1

Цифровая пятница: о том, что нет чудесней ничего

🏠 54%

россиян имеет собственное жилье, по данным ВЦИОМ. При этом арендует жилплощадь около 11%. Оставшаяся часть - это, видимо, казнённое жильё, серый рынок аренды и те, кто живет у родственников.

Но вот например в Германии больше половины недвижимости находится в аренде, а не в собственности проживающих. Это связано с высокими темпами роста цен на жилье и более низкими - на аренду.

Хотя в Европе в целом около 70% граждан живут в своих домах. Спасают ситуацию Румыния (97%) и Польша (84%).

Интересно, есть ли зависимость между долей жилья в собственности и уровнем развития экономики?

#цифры

🏠 54%

россиян имеет собственное жилье, по данным ВЦИОМ. При этом арендует жилплощадь около 11%. Оставшаяся часть - это, видимо, казнённое жильё, серый рынок аренды и те, кто живет у родственников.

Но вот например в Германии больше половины недвижимости находится в аренде, а не в собственности проживающих. Это связано с высокими темпами роста цен на жилье и более низкими - на аренду.

Хотя в Европе в целом около 70% граждан живут в своих домах. Спасают ситуацию Румыния (97%) и Польша (84%).

Интересно, есть ли зависимость между долей жилья в собственности и уровнем развития экономики?

#цифры

{kind=link}

👍2