ЦБ стреляет 🏹в Юнипро

В прошлую пятницу ЦБ РФ поднял ставку сразу на 75 б.п до 7,5%. Данное событие, с учетом прогнозов о дальнейшей динамике ключевой ставки, несет прямую угрозу как средне- и долгосрочным облигациям, так и квазиоблигациям вроде МТС и Юнипро.

Последний, кстати, входит в наш портфель. А ключевая идея в нем как раз заключается в выплате таких дивидендов, которые могли бы сформировать дивидендную доходность выше рынка. Но остался ли достаточный потенциал в бумагах Юнипро? Давайте разбираться 👇

#UPRO #портфель #мысли

В прошлую пятницу ЦБ РФ поднял ставку сразу на 75 б.п до 7,5%. Данное событие, с учетом прогнозов о дальнейшей динамике ключевой ставки, несет прямую угрозу как средне- и долгосрочным облигациям, так и квазиоблигациям вроде МТС и Юнипро.

Последний, кстати, входит в наш портфель. А ключевая идея в нем как раз заключается в выплате таких дивидендов, которые могли бы сформировать дивидендную доходность выше рынка. Но остался ли достаточный потенциал в бумагах Юнипро? Давайте разбираться 👇

#UPRO #портфель #мысли

Telegraph

ЦБ стреляет🏹 в Юнипро

Шаг первый - сколько заплатят дивидендов? Если вспоминать последние заявления менеджмента компании, то по их словам вторая выплата в 2021-м году, которая должна состояться в декабре, составит 12 млрд рублей или 0,19 р на акцию.

⚡️Сделки

🟢Русагро (#AGRO) – увеличение позиции (11,6% ➡️ 13,9%)

Немного увеличили позицию в Русагро. По производственному отчету за 3 квартал видно, что компания идет на рекорд по выручке из-за продуктовой инфляции – является бенефициаром сложившейся ценовой ситуации в продуктовом сегменте. Поэтому даже несмотря на некоторое падение продаж в некоторых сегментах, выручка в них показывает рост.

За 3кв2021:

▫️Масложировой сегмент

Продажи выросли на 18% г/г, выручка выросла на 82%

▫️Мясной сегмент

Продажи подросли на 1% г/г, выручка выросла на 17% г/г

▫️Сахарный сегмент

Продажи упали на 17% г/г, выручка выросла на 13% г/г

▫️Сельскохозяйственный сегмент

Продажи упали на 17% г/г, выручка выросла на 1% г/г

В целом, данные соответствуют последним официальным цифрам по инфляции:

▫️Свинина +14,4% г/г

▫️Сахар +17,2% г/г

▫️Крупа гречневая +18% г/г

▫️Масло подсолнечное +19% г/г

По состоянию на 20 октября общая продовольственная инфляция год-к-году привысила 10,3%. Основной вклад в рост внесла плодоовощная продукция (+23,7%). ЦБ после повышения ставки заявил, что ситуация с резким скачком в октябре вызван временными факторами, а именно - плохим урожаем плодоовощной продукции. Например, картошка г/г выросла до 71%, а рекордсменом оказалась капуста +86% г/г.

Однако, очень вероятно, что ситуация с низкими урожаями может затянуться. На данный момент для производителей удобрений внутри России действует ограничение цен до нового года, поэтому удобрения отправляются на экспорт, пока на мировых площадках рекордные цены. Это приводит к тому, что сельскохозяйственные компании начинают испытывать дефицит удобрений и, вероятно, это может привести к сокращению урожая в следующие посевные.

Таким образом, инфляционные ожиданиня, которые в основном формируются на основе, по большей части, как раз продовольственных товаров, продолжат рост, а вместе с ними, похоже, продолжится рост цен на продукты. При этом, Русагро, как крупный производитель со связями и контрактами должен страдать в меньшей мере от ситуации с удобрениями в России.

📎Рассматриваем данную компанию как качественный защитный актив, с хорошим потенциалом роста при текущем инфляционном сентименте.

#AGRO #сделки

🟢Русагро (#AGRO) – увеличение позиции (11,6% ➡️ 13,9%)

Немного увеличили позицию в Русагро. По производственному отчету за 3 квартал видно, что компания идет на рекорд по выручке из-за продуктовой инфляции – является бенефициаром сложившейся ценовой ситуации в продуктовом сегменте. Поэтому даже несмотря на некоторое падение продаж в некоторых сегментах, выручка в них показывает рост.

За 3кв2021:

▫️Масложировой сегмент

Продажи выросли на 18% г/г, выручка выросла на 82%

▫️Мясной сегмент

Продажи подросли на 1% г/г, выручка выросла на 17% г/г

▫️Сахарный сегмент

Продажи упали на 17% г/г, выручка выросла на 13% г/г

▫️Сельскохозяйственный сегмент

Продажи упали на 17% г/г, выручка выросла на 1% г/г

В целом, данные соответствуют последним официальным цифрам по инфляции:

▫️Свинина +14,4% г/г

▫️Сахар +17,2% г/г

▫️Крупа гречневая +18% г/г

▫️Масло подсолнечное +19% г/г

По состоянию на 20 октября общая продовольственная инфляция год-к-году привысила 10,3%. Основной вклад в рост внесла плодоовощная продукция (+23,7%). ЦБ после повышения ставки заявил, что ситуация с резким скачком в октябре вызван временными факторами, а именно - плохим урожаем плодоовощной продукции. Например, картошка г/г выросла до 71%, а рекордсменом оказалась капуста +86% г/г.

Однако, очень вероятно, что ситуация с низкими урожаями может затянуться. На данный момент для производителей удобрений внутри России действует ограничение цен до нового года, поэтому удобрения отправляются на экспорт, пока на мировых площадках рекордные цены. Это приводит к тому, что сельскохозяйственные компании начинают испытывать дефицит удобрений и, вероятно, это может привести к сокращению урожая в следующие посевные.

Таким образом, инфляционные ожиданиня, которые в основном формируются на основе, по большей части, как раз продовольственных товаров, продолжат рост, а вместе с ними, похоже, продолжится рост цен на продукты. При этом, Русагро, как крупный производитель со связями и контрактами должен страдать в меньшей мере от ситуации с удобрениями в России.

📎Рассматриваем данную компанию как качественный защитный актив, с хорошим потенциалом роста при текущем инфляционном сентименте.

#AGRO #сделки

{kind=link}

Онлайн (?) продажи М.Видео. Эмитент под присмотром 🔎

Недавно компания М.Видео опубликовала свои операционные итоги за 9 месяцев 2021 года, в котором она поделилась своими результатами продаж, а также успехами в цифровизации бизнеса. И стал интересен момент с развитием их онлайн-продаж.

Если вспомнить, то их стратегия нацелена на сохранение высоких темпов GMV (совокупная стоимость товаров, проданных на торговой площадке за определенный период времени) в том числе с помощью технологии OneRetail.

Вкратце, OneRetail - это такая онлайн-платформа, через которую должна проходить основная масса покупок в М.Видео. Причем эта технология направлена на совершение покупок не только через приложение покупателя, но и продавца. Иными словами, если вы пойдете в магазин на своих двоих, то консультант может предложить вам совершить покупку через приложение в его же телефоне (он сам все оформит, а вам останется лишь заплатить).

В их стратегии рассказано кучу всякого, зачем вообще был введен данный подход (там и про индивидуальный подход, и про кросс-продажи и тд). Но вот интересен какой момент: раз вы своим ходом идете в магазин, а затем там продавец с помощью своего приложения продает вам товар, то логично предположить, что это оффлайн продажа - т.е. для нее наняты консультанты, снято помещение, выставлены товары по конкретным правилам выкладки. Однако в своем отчете данный вид продаж компания записывает как онлайн-продажи.

Собственно вопрос - сделано ли это намеренно, лишь бы накрутить в своих отчетах показатель онлайн-продаж и показать мол мы все такие цифровые и современные? Или вообще пофиг, что они там пишут, главное, чтобы отдача была от этого? Напишите свое мнение👇

#MVID #мысли

Недавно компания М.Видео опубликовала свои операционные итоги за 9 месяцев 2021 года, в котором она поделилась своими результатами продаж, а также успехами в цифровизации бизнеса. И стал интересен момент с развитием их онлайн-продаж.

Если вспомнить, то их стратегия нацелена на сохранение высоких темпов GMV (совокупная стоимость товаров, проданных на торговой площадке за определенный период времени) в том числе с помощью технологии OneRetail.

Вкратце, OneRetail - это такая онлайн-платформа, через которую должна проходить основная масса покупок в М.Видео. Причем эта технология направлена на совершение покупок не только через приложение покупателя, но и продавца. Иными словами, если вы пойдете в магазин на своих двоих, то консультант может предложить вам совершить покупку через приложение в его же телефоне (он сам все оформит, а вам останется лишь заплатить).

В их стратегии рассказано кучу всякого, зачем вообще был введен данный подход (там и про индивидуальный подход, и про кросс-продажи и тд). Но вот интересен какой момент: раз вы своим ходом идете в магазин, а затем там продавец с помощью своего приложения продает вам товар, то логично предположить, что это оффлайн продажа - т.е. для нее наняты консультанты, снято помещение, выставлены товары по конкретным правилам выкладки. Однако в своем отчете данный вид продаж компания записывает как онлайн-продажи.

Собственно вопрос - сделано ли это намеренно, лишь бы накрутить в своих отчетах показатель онлайн-продаж и показать мол мы все такие цифровые и современные? Или вообще пофиг, что они там пишут, главное, чтобы отдача была от этого? Напишите свое мнение👇

#MVID #мысли

{kind=link}

🌍Текущее макро (Октябрь 2021)

🟡🇨🇳 Китай

Тема с проблемами в строительном секторе продолжается. Компании все еще под угрозой гос. вмешательств. Увеличиваются локдауны. Все еще заторы в портах. Начали наращивать добычу угля и искать манипуляторов данным рынком. Пока нуждаются в энергии, но похоже тема энергокризиса идет на спад.

🟡🇺🇸 США

Ожидается начало сокращения выкупа облигаций. Инфляция не остывает, давит на рынок облигаций, но ФРС пока выкупает. Пузыри на рынке продолжаются, что-то сдувается, что-то сразу же надувается. Увеличивается количество сообщений по конфликту Китай-США за Тайвань.

🔴🪨 Уголь

Китай дал сигнал к охлаждению котировок, спекулянты перевернулись в шорт. Пока считаем, что пик по углю пройден.

🔴💨 Газ

Вместе с углем пошла на спад тема энергетического кризиса. Газ пролили ниже $1000 за тыс.куб в Европе – сигнал к игре на понижение. Тема энергетического кризиса возобновится, если пересечем данное значение обратно, но пока считаем, что пик по газу пройден.

🟡🛢 Нефть

Котировки около сопротивления 2018 года. Тренд пока восходящий, кульминаций покупок пока не видели, но вместе с энергоресурсами продолжается коррекция. Возможно, что рост еще возобновится, на дисбалансе спроса и предложения, но пока будущее туманно.

🟡🪴 Удобрения

Высокие цены на газ вынуждало сокращать производство удобрений. Падают цены на газ – возможный сигнал на понижение удобрений. Пока цена на газ все еще высока для производства европейскими производителями, но если газ продолжит падать, то тема тоже пойдет на спад.

🔴🏣 Недвижимость

Повышение ключевой ставки, сокращение льготных условий ипотеки, стройматериалы на высоких уровнях – никакого позитива для сектора.

🟢🍎 Продовольствие

Продовольственная инфляция в России на двузначных уровнях. Ограничения на отпускной ценник некоторых продуктов заканчивается к концу года. Проблема с удобрениями на внутреннем рынке будет влиять на цены еще несколько месяцев.

🟡📜 Инфляция/облигации РФ

В основном разгон инфляции идет за счет продовольствия. В ЦБ ожидают, что следующий урожай плодоовощей будет хорошим и перевернет ситуацию. У нас другой взгляд – дефицит удобрений может отразиться на следующих урожаях. Облигации сильно упали, как и ожидалось RGBI почти достиг 135. Краткосрочные (до года), среднесрочные (1-2 года) выпуски могут быть интересны.

🟢🏦 Банки

Ключевая ставка повышается, у многих банков будет рекордная прибыль, доля просрочек снижается, несмотря на рост кредитования. Пока сектор на коне, но потрясения на финансовом рынке могут резко поменять ситуацию.

🟡🏆 Золото

Нейтрально. С одной стороны, все говорят про инфляцию, армагеддон на рынке и т.п., мол золото защитный актив, но фундаментально там сейчас дела никак. Физический спрос не восстановился, инвестиционный затихает. Сокращение QE и повышение ставок, вероятно, толкнет доходности по облигациям вверх – негатив по золоту.

🟡💵 Доллар/Рубль

ЦБ РФ дает сигнал, что готов бороться за рубль, агрессивно повышая ставку. Более того, нефть, газ и другие ресурсы, хоть намекают на снижение, но все еще на высоких уровнях = высокие доходы у экспортеров = высокие налоги. Плюс повышение налогов и пошлин на стороне рубля с точки зрения конвертации валюты экспортерами.

#макро

🟡🇨🇳 Китай

Тема с проблемами в строительном секторе продолжается. Компании все еще под угрозой гос. вмешательств. Увеличиваются локдауны. Все еще заторы в портах. Начали наращивать добычу угля и искать манипуляторов данным рынком. Пока нуждаются в энергии, но похоже тема энергокризиса идет на спад.

🟡🇺🇸 США

Ожидается начало сокращения выкупа облигаций. Инфляция не остывает, давит на рынок облигаций, но ФРС пока выкупает. Пузыри на рынке продолжаются, что-то сдувается, что-то сразу же надувается. Увеличивается количество сообщений по конфликту Китай-США за Тайвань.

🔴🪨 Уголь

Китай дал сигнал к охлаждению котировок, спекулянты перевернулись в шорт. Пока считаем, что пик по углю пройден.

🔴💨 Газ

Вместе с углем пошла на спад тема энергетического кризиса. Газ пролили ниже $1000 за тыс.куб в Европе – сигнал к игре на понижение. Тема энергетического кризиса возобновится, если пересечем данное значение обратно, но пока считаем, что пик по газу пройден.

🟡🛢 Нефть

Котировки около сопротивления 2018 года. Тренд пока восходящий, кульминаций покупок пока не видели, но вместе с энергоресурсами продолжается коррекция. Возможно, что рост еще возобновится, на дисбалансе спроса и предложения, но пока будущее туманно.

🟡🪴 Удобрения

Высокие цены на газ вынуждало сокращать производство удобрений. Падают цены на газ – возможный сигнал на понижение удобрений. Пока цена на газ все еще высока для производства европейскими производителями, но если газ продолжит падать, то тема тоже пойдет на спад.

🔴🏣 Недвижимость

Повышение ключевой ставки, сокращение льготных условий ипотеки, стройматериалы на высоких уровнях – никакого позитива для сектора.

🟢🍎 Продовольствие

Продовольственная инфляция в России на двузначных уровнях. Ограничения на отпускной ценник некоторых продуктов заканчивается к концу года. Проблема с удобрениями на внутреннем рынке будет влиять на цены еще несколько месяцев.

🟡📜 Инфляция/облигации РФ

В основном разгон инфляции идет за счет продовольствия. В ЦБ ожидают, что следующий урожай плодоовощей будет хорошим и перевернет ситуацию. У нас другой взгляд – дефицит удобрений может отразиться на следующих урожаях. Облигации сильно упали, как и ожидалось RGBI почти достиг 135. Краткосрочные (до года), среднесрочные (1-2 года) выпуски могут быть интересны.

🟢🏦 Банки

Ключевая ставка повышается, у многих банков будет рекордная прибыль, доля просрочек снижается, несмотря на рост кредитования. Пока сектор на коне, но потрясения на финансовом рынке могут резко поменять ситуацию.

🟡🏆 Золото

Нейтрально. С одной стороны, все говорят про инфляцию, армагеддон на рынке и т.п., мол золото защитный актив, но фундаментально там сейчас дела никак. Физический спрос не восстановился, инвестиционный затихает. Сокращение QE и повышение ставок, вероятно, толкнет доходности по облигациям вверх – негатив по золоту.

🟡💵 Доллар/Рубль

ЦБ РФ дает сигнал, что готов бороться за рубль, агрессивно повышая ставку. Более того, нефть, газ и другие ресурсы, хоть намекают на снижение, но все еще на высоких уровнях = высокие доходы у экспортеров = высокие налоги. Плюс повышение налогов и пошлин на стороне рубля с точки зрения конвертации валюты экспортерами.

#макро

Налог с дивидендов по депозитарным распискам

Сегодня мы решили сделать для вас краткую, но полезную памятку о том, как и сколько налогов с дивидендов необходимо платить по депозитарным распискам.

Итак, самостоятельную уплату налога с дивидендов необходимо осуществлять по бумагам:

- Глобалтранс (#GLTR)

- Мать и Дитя (#MDMG)

- Русагро (#AGRO)

- Тинькофф (#TCSG)

Размер налога составляет стандартные 13%.

Особый случай - это бумаги X5 Retail (#FIVE), налог по которым пока составляет 15%, и держателям расписок дивиденды приходят уже очищенными от налога. То есть самостоятельно ничего уплачивать не надо.

Но с 2022 года в силу вступят изменения. В этом году Правительством России было расторгнуто Соглашение об избежании двойного налогообложения с Нидерландами. Таким образом, начиная с 2022 года схема по уплате налогов может быть следующей: сначала на счет приходят дивиденды, очищенные от налогов Нидерландов, а затем нужно будет дополнительно уплатить НДФЛ в размере 13% от первоначальной суммы дивидендов. Иными словами, налог на дивиденды может составить 28%. Как заявляет сама компания, X5 ожидает дальнейших разъяснений Правительства в отношении налогообложения дивидендов публичных российских компаний, зарегистрированных в Нидерландах.

#база_знаний

Сегодня мы решили сделать для вас краткую, но полезную памятку о том, как и сколько налогов с дивидендов необходимо платить по депозитарным распискам.

Итак, самостоятельную уплату налога с дивидендов необходимо осуществлять по бумагам:

- Глобалтранс (#GLTR)

- Мать и Дитя (#MDMG)

- Русагро (#AGRO)

- Тинькофф (#TCSG)

Размер налога составляет стандартные 13%.

Особый случай - это бумаги X5 Retail (#FIVE), налог по которым пока составляет 15%, и держателям расписок дивиденды приходят уже очищенными от налога. То есть самостоятельно ничего уплачивать не надо.

Но с 2022 года в силу вступят изменения. В этом году Правительством России было расторгнуто Соглашение об избежании двойного налогообложения с Нидерландами. Таким образом, начиная с 2022 года схема по уплате налогов может быть следующей: сначала на счет приходят дивиденды, очищенные от налогов Нидерландов, а затем нужно будет дополнительно уплатить НДФЛ в размере 13% от первоначальной суммы дивидендов. Иными словами, налог на дивиденды может составить 28%. Как заявляет сама компания, X5 ожидает дальнейших разъяснений Правительства в отношении налогообложения дивидендов публичных российских компаний, зарегистрированных в Нидерландах.

#база_знаний

{kind=link}

⚡️Сделки

В конце прошлой недели мы сократили ряд позиций, связанных с темой энергетического кризиса.

Грядущая макроповетска, на наш взгляд, более не станет вызывать столь бурный спекулятивный спрос на компании сырьевых отраслей:

- рост добычи угля в Китае охлаждает цены на энергоносители

- охлаждение темпов роста экономики в мире (вероятно с 2022 года) негативно может повлиять на мировой спрос

- ястребиный взгляд на ДКП центробанков мира увеличивает требуемую доходность на рынке (а также стоимость плеча в нашем портфеле)

При этом во взгляде на будущее положение дел витает слишком много неопределенности, в связи с чем мы пока закрываем плечо.

🔴 Газпром (#GAZP) - продажа (доля: 33,47%➡️0%)

Под ударом, прежде всего, находится Газпром. На наш взгляд, пробой цен на газ ниже 1000$/куб.м поубавил спекулятивный интерес в бумагах Газпрома. Иными словами, пока цены на газ ниже 1000$, это будет говорить о слабости темы энергокризиса, которая в том числе отыгрывается в Газпроме. В добавок, даже несмотря на ожидаемую рекордную прибыль и дивиденды по результатам года, мы пока не считаем, что в ближайшее время тема дивдоходности будет иметь отражение в ценах. Это скорее можно будет отнести к дивидендному сезону, который состоится летом. В любом случае, будем следить за ситуацией.

Прибыль с лета 2021 года с учетом дивидендов составила 43%

🔴 Акрон (#AKRN) - сокращение позиции (доля: 17,37%➡️15,04%)

Капитализация данного эмитента аккурат дошла до нашей первой цели в ~360 млрд рублей + тема энергокризиса вряд ли сможет создать повышенный спекулятивный спрос в бумагах Акрона. Тем не менее, нам кажется, что предстоящий отчет и решение по дивидендам смогут подвинуть котировки еще выше.

UPD: под сегодняшний вечер нам удалось поучаствовать в разгоне от имени всем известного синего брокера. Решили воспользоваться случаем, продали по 10'000+

🔴 КуйбышевАзот (#KAZT) - сокращение позиции (доля: 5,34%➡️4,71%)

Данный эмитент попал под сокращение все по тем же причинам, что и ранее названные компании + мы хотели сократить плечо до нуля. Однако идея по данному эмитенту остается в силе.

#сделки #GAZP #AKRN #KAZT

В конце прошлой недели мы сократили ряд позиций, связанных с темой энергетического кризиса.

Грядущая макроповетска, на наш взгляд, более не станет вызывать столь бурный спекулятивный спрос на компании сырьевых отраслей:

- рост добычи угля в Китае охлаждает цены на энергоносители

- охлаждение темпов роста экономики в мире (вероятно с 2022 года) негативно может повлиять на мировой спрос

- ястребиный взгляд на ДКП центробанков мира увеличивает требуемую доходность на рынке (а также стоимость плеча в нашем портфеле)

При этом во взгляде на будущее положение дел витает слишком много неопределенности, в связи с чем мы пока закрываем плечо.

🔴 Газпром (#GAZP) - продажа (доля: 33,47%➡️0%)

Под ударом, прежде всего, находится Газпром. На наш взгляд, пробой цен на газ ниже 1000$/куб.м поубавил спекулятивный интерес в бумагах Газпрома. Иными словами, пока цены на газ ниже 1000$, это будет говорить о слабости темы энергокризиса, которая в том числе отыгрывается в Газпроме. В добавок, даже несмотря на ожидаемую рекордную прибыль и дивиденды по результатам года, мы пока не считаем, что в ближайшее время тема дивдоходности будет иметь отражение в ценах. Это скорее можно будет отнести к дивидендному сезону, который состоится летом. В любом случае, будем следить за ситуацией.

Прибыль с лета 2021 года с учетом дивидендов составила 43%

🔴 Акрон (#AKRN) - сокращение позиции (доля: 17,37%➡️15,04%)

Капитализация данного эмитента аккурат дошла до нашей первой цели в ~360 млрд рублей + тема энергокризиса вряд ли сможет создать повышенный спекулятивный спрос в бумагах Акрона. Тем не менее, нам кажется, что предстоящий отчет и решение по дивидендам смогут подвинуть котировки еще выше.

UPD: под сегодняшний вечер нам удалось поучаствовать в разгоне от имени всем известного синего брокера. Решили воспользоваться случаем, продали по 10'000+

🔴 КуйбышевАзот (#KAZT) - сокращение позиции (доля: 5,34%➡️4,71%)

Данный эмитент попал под сокращение все по тем же причинам, что и ранее названные компании + мы хотели сократить плечо до нуля. Однако идея по данному эмитенту остается в силе.

#сделки #GAZP #AKRN #KAZT

{kind=link}

Обновленный взгляд

Некоторое время назад писали мысли про газ и удобрениям, которые к данному моменту нуждаются в актуализации:

💨 Газ

Пробой котировки $1000 вниз за тыс. куб. м. на нидерландском газовом хабе намекает на то, что тема с дефицитом газа в Европе, вероятно, прошла свой пик и в дальнейшем будет возвращаться в нормальное русло.

На спад темы энергетического кризиса также намекают котировки угля в Китае, которые ушли в серьёзную коррекцию после начала борьбы китайских властей со спекулянтами на данном рынке.

Если говорить про ситуацию в рамках Газпрома, то больше видится, что хайп с газом постепенно стихает, что, соответственно, отражается на котировках акций. Дивиденды Газпрома все еще ожидаются рекордными, с текущих дивидендная доходность может составить ~14% годовых. Однако, если посмотреть на металлургов, то там дивиденды можно найти еще выше – высокая див доходность отражает ожидания, что через год дивиденд, в следствии коррекции сырья, будет не таким высоким. Более того, до дивидендного сезона еще примерно девять месяцев, поэтому если начинать отыгрыш данной темы, то где-то весной.

🌱 Удобрения

Идея в удобрениях – производная от рынка газа, которая движется с некоторым лагом. Так как по газу настроения стали пессимистичными, то и на этом рынке вероятно ожидать похожую картину, через несколько месяцев.

С другой стороны, Китай, который является одним из крупнейших потребителей минеральных удобрений столкнулся с проблемами энергоснабжения крупных предприятий, в следствии чего внутреннее производство удобрений также началось сокращаться. Это приводит к тому, что в Китае начинают расти цены на продовольствие. Для решения проблемы продуктовой инфляции Китай может ввести запрет на экспорт удобрений, что приведет к еще большему дефициту в мире и разгону котировок на минеральные удобрения

#мысли

Некоторое время назад писали мысли про газ и удобрениям, которые к данному моменту нуждаются в актуализации:

💨 Газ

Пробой котировки $1000 вниз за тыс. куб. м. на нидерландском газовом хабе намекает на то, что тема с дефицитом газа в Европе, вероятно, прошла свой пик и в дальнейшем будет возвращаться в нормальное русло.

На спад темы энергетического кризиса также намекают котировки угля в Китае, которые ушли в серьёзную коррекцию после начала борьбы китайских властей со спекулянтами на данном рынке.

Если говорить про ситуацию в рамках Газпрома, то больше видится, что хайп с газом постепенно стихает, что, соответственно, отражается на котировках акций. Дивиденды Газпрома все еще ожидаются рекордными, с текущих дивидендная доходность может составить ~14% годовых. Однако, если посмотреть на металлургов, то там дивиденды можно найти еще выше – высокая див доходность отражает ожидания, что через год дивиденд, в следствии коррекции сырья, будет не таким высоким. Более того, до дивидендного сезона еще примерно девять месяцев, поэтому если начинать отыгрыш данной темы, то где-то весной.

🌱 Удобрения

Идея в удобрениях – производная от рынка газа, которая движется с некоторым лагом. Так как по газу настроения стали пессимистичными, то и на этом рынке вероятно ожидать похожую картину, через несколько месяцев.

С другой стороны, Китай, который является одним из крупнейших потребителей минеральных удобрений столкнулся с проблемами энергоснабжения крупных предприятий, в следствии чего внутреннее производство удобрений также началось сокращаться. Это приводит к тому, что в Китае начинают расти цены на продовольствие. Для решения проблемы продуктовой инфляции Китай может ввести запрет на экспорт удобрений, что приведет к еще большему дефициту в мире и разгону котировок на минеральные удобрения

#мысли

{kind=link}

Оправдана ли дешевизна Ленты? Эмитент под присмотром 🔎

Лента является одним из самых дешевых представителей продуктового ритейлера, чем собственно иногда цепляет внимание инвесторов. Учитывая те факты, что новым портфельным инвестором Ленты недавно стал Мордашов, а компания собирается вырасти в 2 раза к 2025 году, а также начать платить дивиденды с 2022-го, она вызывает интерес. Но почему же оценка остаётся все еще низкой? И имеет ли она потенциал к существенному росту?

Прежде всего взглянем на последние результаты компании (данные представлены за 3 кв. и 9 мес. соответственно):

Розничные продажи +13,5% г/г до 116 млрд руб.; +4,8% г/г до 330,9 млрд руб.

Сопоставимые розничные продажи (LFL) +3,5%; +0,6%

Cредний чек LFL +4,7%; +2,6%

Трафик LFL -1,2%; -1,9%

Онлайн-продажи +237% г/г до 4,4 млрд руб.; +286,9% до 12,3 млрд руб.

Судя по структуре роста LFL продаж, слабым местом пока является LFL трафик, отражающий конкурентоспособность сети. Это может говорить о меньшей привлекательности магазинов Ленты в глазах потребителей: новые клиенты не приходят + уходят старые. В теории, этому могут способствовать следующие причины:

- Появление конкурентов в локации размещения магазинов Ленты с более выгодными ценами и акциями, обширным ассортиментом;

- Некачественный сервис в торговых точках Ленты: помещения грязные, кассиры медленно обслуживают, много просрочки и т.д

Иными словами, Лента пока не может похвастаться явными конкурентными преимуществами, которые были бы понятны и удобны потребителю в сравнении с более сильными представителями отрасли. Если лоб в лоб сравнивать трафик с наиболее крупными конкурентами (см. картинку), то динамика Ленты в последние 2 года пока не впечатляет, учитывая тот факт, что Лента еще и сильно меньше своих конкурентов (в ~4 раза). Обычно, более мелкие игроки имеют шансы расти быстрее своих более крупных конкурентов. Но похоже, что сильная конкуренция в отрасли сказывается на возможностях для роста.

С точки зрения финансов, явный позитив виден лишь в результатах за 3 кв 2021 года (вероятный сигнал к развороту динамики финансовых результатов). На фоне двузначных темпов роста доходов, маржинальность результатов на всех уровнях деятельности компании также выросла. То есть на единицу выручки пришлось меньше операционных и финансовых расходов. Но единичная ли это история - еще предстоит узнать.

Если вспоминать их стратегию, опубликованную весной 2021 года, то прежде всего в глаза бросается одна из главных целей - рост выручки в ~2 раза к 2025 году. Это эквивалентно ежегодному росту в ~17.8%. При этом, в условиях отсутствия явных триггеров к росту сектора и высокой конкуренции в отрасли данный рост, на мой взгляд, пока вряд ли будет обеспечивать приемлемую доходность для акционеров в ближайшее время, поскольку выше названные условия будут требовать повышенных затрат как за счет свободного денежного потока, так и внешних финансовых привлечений, коими могут оказаться кредиты или допэмиссии (о чем, кстати, сама Лента упоминает в своей стратегии).

Из последний событий так же примечательна интеграция 234 магазинов сетей "Билла" и "Семья", обладающих локациями с устоявшимся трафиком, а также бурное развитие онлайн-продаж через "Лента онлайн". Компания успешно предпринимает шаги к экстенсивному росту, заложенному в стратегии. Как будет далее развиваться компания и удастся ли ей справиться с расходами на реализацию стратегии - покажет время.

Стоимость компании, с учетом ее особенностей и положения на рынке, на мой взгляд пока не является привлекательной. Вероятно, цифра в <90 млрд рублей капитализации при прогнозируемой чистой прибыли в ~15 млрд рублей по результатам 2021 года могут стать более интересными для покупки. Или же, в условиях формирования бОльшего позитива относительно бизнеса компании текущая оценка так же может быть интересной. Так или иначе, будем следить за ситуацией вокруг Ленты.

#LNTA #мысли

Лента является одним из самых дешевых представителей продуктового ритейлера, чем собственно иногда цепляет внимание инвесторов. Учитывая те факты, что новым портфельным инвестором Ленты недавно стал Мордашов, а компания собирается вырасти в 2 раза к 2025 году, а также начать платить дивиденды с 2022-го, она вызывает интерес. Но почему же оценка остаётся все еще низкой? И имеет ли она потенциал к существенному росту?

Прежде всего взглянем на последние результаты компании (данные представлены за 3 кв. и 9 мес. соответственно):

Розничные продажи +13,5% г/г до 116 млрд руб.; +4,8% г/г до 330,9 млрд руб.

Сопоставимые розничные продажи (LFL) +3,5%; +0,6%

Cредний чек LFL +4,7%; +2,6%

Трафик LFL -1,2%; -1,9%

Онлайн-продажи +237% г/г до 4,4 млрд руб.; +286,9% до 12,3 млрд руб.

Судя по структуре роста LFL продаж, слабым местом пока является LFL трафик, отражающий конкурентоспособность сети. Это может говорить о меньшей привлекательности магазинов Ленты в глазах потребителей: новые клиенты не приходят + уходят старые. В теории, этому могут способствовать следующие причины:

- Появление конкурентов в локации размещения магазинов Ленты с более выгодными ценами и акциями, обширным ассортиментом;

- Некачественный сервис в торговых точках Ленты: помещения грязные, кассиры медленно обслуживают, много просрочки и т.д

Иными словами, Лента пока не может похвастаться явными конкурентными преимуществами, которые были бы понятны и удобны потребителю в сравнении с более сильными представителями отрасли. Если лоб в лоб сравнивать трафик с наиболее крупными конкурентами (см. картинку), то динамика Ленты в последние 2 года пока не впечатляет, учитывая тот факт, что Лента еще и сильно меньше своих конкурентов (в ~4 раза). Обычно, более мелкие игроки имеют шансы расти быстрее своих более крупных конкурентов. Но похоже, что сильная конкуренция в отрасли сказывается на возможностях для роста.

С точки зрения финансов, явный позитив виден лишь в результатах за 3 кв 2021 года (вероятный сигнал к развороту динамики финансовых результатов). На фоне двузначных темпов роста доходов, маржинальность результатов на всех уровнях деятельности компании также выросла. То есть на единицу выручки пришлось меньше операционных и финансовых расходов. Но единичная ли это история - еще предстоит узнать.

Если вспоминать их стратегию, опубликованную весной 2021 года, то прежде всего в глаза бросается одна из главных целей - рост выручки в ~2 раза к 2025 году. Это эквивалентно ежегодному росту в ~17.8%. При этом, в условиях отсутствия явных триггеров к росту сектора и высокой конкуренции в отрасли данный рост, на мой взгляд, пока вряд ли будет обеспечивать приемлемую доходность для акционеров в ближайшее время, поскольку выше названные условия будут требовать повышенных затрат как за счет свободного денежного потока, так и внешних финансовых привлечений, коими могут оказаться кредиты или допэмиссии (о чем, кстати, сама Лента упоминает в своей стратегии).

Из последний событий так же примечательна интеграция 234 магазинов сетей "Билла" и "Семья", обладающих локациями с устоявшимся трафиком, а также бурное развитие онлайн-продаж через "Лента онлайн". Компания успешно предпринимает шаги к экстенсивному росту, заложенному в стратегии. Как будет далее развиваться компания и удастся ли ей справиться с расходами на реализацию стратегии - покажет время.

Стоимость компании, с учетом ее особенностей и положения на рынке, на мой взгляд пока не является привлекательной. Вероятно, цифра в <90 млрд рублей капитализации при прогнозируемой чистой прибыли в ~15 млрд рублей по результатам 2021 года могут стать более интересными для покупки. Или же, в условиях формирования бОльшего позитива относительно бизнеса компании текущая оценка так же может быть интересной. Так или иначе, будем следить за ситуацией вокруг Ленты.

#LNTA #мысли

{kind=link}

ФРС и Нефть

🏛Вчера состоялось выступление главы Федеральной Резервной Системы Дж. Пауэлла. Помимо обсуждения инфляционных рисков, рынка труда и экономики США наконец рынок получил четкую информацию по поводу сокращения программы обратного выкупа активов. На данный момент предполагается, что ежемесячно программа QE будет сокращаться на $15 млрд (10 от выкупа казначейских бумаг + 5 от ипотечных облигаций). В настоящий момент по данной программе ежемесячно выкупается $120 млрд, следовательно, если темп сокращения не будет изменяться, то полностью программа QE будет свернута через 8-9 месяцев.

Ранее была информация, что QE будет полностью свернуто к концу лета 2022 года, собственно, пока так и выходит. Судя по реакции рынка, закладывалась более жесткая риторика. После выступления S&P500 переписал новые максимумы, и по остальным активам видно, что у нас снова Risk-On (спрос на рисковые активы).

🛢 Также сегодня ожидается заседание ОПЕК+. Ранее Байден призывал членов картеля увеличивать добычу больше, чем запланировано. Сейчас ежемесячно добыча увеличивается на 400 тыс. б.с., американский президент считает, что это слишком медленно и является манипуляцией нефтяными ценами. На этих словах вчера видели сильную коррекцию в нефти.

Однако, сегодня стало известно, от лиц близких к переговорам картеля, что вопрос об увеличении темпов ввода добычи до 500-600 тыс. б.с. на переговорах стоять не будет. Сейчас большинство аналитических агентств сходится во мнении, что темпы увеличения сохранятся на прежнем уровне. На данном сентименте котировки нефти перешли к резкому восстановлению.

#макро

🏛Вчера состоялось выступление главы Федеральной Резервной Системы Дж. Пауэлла. Помимо обсуждения инфляционных рисков, рынка труда и экономики США наконец рынок получил четкую информацию по поводу сокращения программы обратного выкупа активов. На данный момент предполагается, что ежемесячно программа QE будет сокращаться на $15 млрд (10 от выкупа казначейских бумаг + 5 от ипотечных облигаций). В настоящий момент по данной программе ежемесячно выкупается $120 млрд, следовательно, если темп сокращения не будет изменяться, то полностью программа QE будет свернута через 8-9 месяцев.

Ранее была информация, что QE будет полностью свернуто к концу лета 2022 года, собственно, пока так и выходит. Судя по реакции рынка, закладывалась более жесткая риторика. После выступления S&P500 переписал новые максимумы, и по остальным активам видно, что у нас снова Risk-On (спрос на рисковые активы).

🛢 Также сегодня ожидается заседание ОПЕК+. Ранее Байден призывал членов картеля увеличивать добычу больше, чем запланировано. Сейчас ежемесячно добыча увеличивается на 400 тыс. б.с., американский президент считает, что это слишком медленно и является манипуляцией нефтяными ценами. На этих словах вчера видели сильную коррекцию в нефти.

Однако, сегодня стало известно, от лиц близких к переговорам картеля, что вопрос об увеличении темпов ввода добычи до 500-600 тыс. б.с. на переговорах стоять не будет. Сейчас большинство аналитических агентств сходится во мнении, что темпы увеличения сохранятся на прежнем уровне. На данном сентименте котировки нефти перешли к резкому восстановлению.

#макро

Как легально снизить дивиденды?

Практика инвестирования на фондовом рынке РФ показывает, что наиболее понятным заработком для нашего неискушенного инвестора являются дивиденды.

И обычно, такие инвесторы выбирают компании со стабильной статистикой дивидендных выплат и, казалось бы, простой и прозрачной дивидендной политикой.

Но что же именно может скрываться в этой мнимой прозрачности? Давайте разбираться👇

#база_знаний

Практика инвестирования на фондовом рынке РФ показывает, что наиболее понятным заработком для нашего неискушенного инвестора являются дивиденды.

И обычно, такие инвесторы выбирают компании со стабильной статистикой дивидендных выплат и, казалось бы, простой и прозрачной дивидендной политикой.

Но что же именно может скрываться в этой мнимой прозрачности? Давайте разбираться👇

#база_знаний

Telegraph

Как легально снизить дивиденды?

Многие компании связывают свою дивидендную политику с размером чистой прибыли. Все просто и понятно - если мы ожидаем рост доходов, то и дивиденды могут быть повыше. Однако даже в таком случае может таиться опасность снижения дивидендов. Тут все дело в том…

Юнипро. Разбор отчета за 9 мес. 2021

3 ноября Компания представила неаудированные данные результатов деятельности за 9 месяцев 2021 года. Ключевой особенностью все также остаются дивиденды. Но есть ли риск для их выплаты в будущем? Разбираемся здесь

#UPRO #отчеты

3 ноября Компания представила неаудированные данные результатов деятельности за 9 месяцев 2021 года. Ключевой особенностью все также остаются дивиденды. Но есть ли риск для их выплаты в будущем? Разбираемся здесь

#UPRO #отчеты

Telegraph

Юнипро. Разбор отчета за 9 мес. 2021

Основные моменты: Выручка - 63,7 млрд руб. (+16% г/г) Прибыль от текущей деятельности - 15,5 млрд руб. (+23% г/г) Чистая прибыль - 12,5 млрд руб. (+24% г/г) Маржинальность результатов на всех уровнях деятельности также возросла (в среднем на 1 п.п. по результатам…

Рост цен на продукты – драйвер инфляции

В октябре общий рост официальной инфляции составил 1,11% месяц к месяцу. Основной вклад пришелся на продовольственные товары, которые к уровню сентября прибавили 2,17%. Подорожание продуктов идет выше сезонного тренда. Наиболее в росте выделяются такая востребованная плодоовощная продукция как картофель, огурцы и помидоры. Рост цен на них за месяц составил 15,48%, 48,7% и 43,8% соответственно. Так, в продовольствии годовая инфляция в октябре составила 10,89%.

В Центральном Банке, вполне логично связывают всплеск общей инфляции с ростом цен на плодоовощи, который в свою очередь произошел ввиду плохого урожая. В ЦБ ожидают, что следующие урожаи будут лучше и инфляция вернется к их прогнозному таргету. Однако, все гораздо сложнее

Энергетический кризис приводит к продовольственному, если говорить про мир в целом. Рост цен на газ и уголь, отразился ростом цен на электроэнергию во многих странах. Производители азотных удобрений вовсе приостановили производство.

Более того, одной из причиной дефицита могло стать прекращение производства на газообогреваемых овощных теплицах в странах средней Азии. Для поддержания стабильной температуры (даже в странах с теплым климатом), чтобы получать круглогодичный урожай в теплицах используют, либо электрическое, либо водяное, либо газовое отопление. Первые два варианта аналогично изначально получают энергию от газа. После того, как в Китае начался энергетический кризис, основной экспорт развернулся к ним, что в том числе ударило по урожаю плодоовощной продукции близлежащих стран.

Таким образом, выходит, что пока цены на газ остаются высокими, высоких урожаев помидоров ожидать не стоит. В свою очередь ценник на плодоовощи будет толкать потребительскую инфляцию вверх на горизонте ближайших нескольких месяцев. Это приведет как к дальнейшим шагам в повышении ставки, так и к росту выручки крупных российских сельхозпроизводителей

#макро

В октябре общий рост официальной инфляции составил 1,11% месяц к месяцу. Основной вклад пришелся на продовольственные товары, которые к уровню сентября прибавили 2,17%. Подорожание продуктов идет выше сезонного тренда. Наиболее в росте выделяются такая востребованная плодоовощная продукция как картофель, огурцы и помидоры. Рост цен на них за месяц составил 15,48%, 48,7% и 43,8% соответственно. Так, в продовольствии годовая инфляция в октябре составила 10,89%.

В Центральном Банке, вполне логично связывают всплеск общей инфляции с ростом цен на плодоовощи, который в свою очередь произошел ввиду плохого урожая. В ЦБ ожидают, что следующие урожаи будут лучше и инфляция вернется к их прогнозному таргету. Однако, все гораздо сложнее

Энергетический кризис приводит к продовольственному, если говорить про мир в целом. Рост цен на газ и уголь, отразился ростом цен на электроэнергию во многих странах. Производители азотных удобрений вовсе приостановили производство.

Более того, одной из причиной дефицита могло стать прекращение производства на газообогреваемых овощных теплицах в странах средней Азии. Для поддержания стабильной температуры (даже в странах с теплым климатом), чтобы получать круглогодичный урожай в теплицах используют, либо электрическое, либо водяное, либо газовое отопление. Первые два варианта аналогично изначально получают энергию от газа. После того, как в Китае начался энергетический кризис, основной экспорт развернулся к ним, что в том числе ударило по урожаю плодоовощной продукции близлежащих стран.

Таким образом, выходит, что пока цены на газ остаются высокими, высоких урожаев помидоров ожидать не стоит. В свою очередь ценник на плодоовощи будет толкать потребительскую инфляцию вверх на горизонте ближайших нескольких месяцев. Это приведет как к дальнейшим шагам в повышении ставки, так и к росту выручки крупных российских сельхозпроизводителей

#макро

{kind=link}

⚡️СДЕЛКА

🟢 Русагро - увеличение позиции (24% ➡️ 40%)

Учитывая все вышесказанное, приняли решение увеличить позицию в Русагро с 24% до 40%. Пока не видим причин акциям уходить в серьезную коррекцию (только если не вмешается правительство или на рынке не пойдет глобальная коррекция). Акции компании с фундаментальной точки зрения выглядят для своего качества бизнеса дешево, имеют приличную дивидендную доходность с текущих. С технической точки зрения, котировки находятся несколько месяцев в консолидации в районе 1200, вероятно, что распределяться от этой зоны пойдем вверх.

#AGRO #сделки

🟢 Русагро - увеличение позиции (24% ➡️ 40%)

Учитывая все вышесказанное, приняли решение увеличить позицию в Русагро с 24% до 40%. Пока не видим причин акциям уходить в серьезную коррекцию (только если не вмешается правительство или на рынке не пойдет глобальная коррекция). Акции компании с фундаментальной точки зрения выглядят для своего качества бизнеса дешево, имеют приличную дивидендную доходность с текущих. С технической точки зрения, котировки находятся несколько месяцев в консолидации в районе 1200, вероятно, что распределяться от этой зоны пойдем вверх.

#AGRO #сделки

{kind=link}

Сегежа Групп. Эмитент под присмотром🔎

Сегодня решили обратить свой взор на компанию Сегежа Групп, являющуюся ведущим лесопромышленным холдингом с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины.

Каково ценообразование на продукцию?

В чем состоит основное конкурентное преимущество Компании?

Что со стоимостью Компании?

Читайте об этом в наших заметках👇

#SGZH #мысли

Сегодня решили обратить свой взор на компанию Сегежа Групп, являющуюся ведущим лесопромышленным холдингом с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины.

Каково ценообразование на продукцию?

В чем состоит основное конкурентное преимущество Компании?

Что со стоимостью Компании?

Читайте об этом в наших заметках👇

#SGZH #мысли

Telegraph

Сегежа Групп. Эмитент под присмотром🔎

Для начала обратим внимание на последние результаты Компании: Группа продемонстрировала внушительную динамику: рост выручки за 9 месяцев составил 36% г/г, а OIBDA скорр. - +110%! Однако невооруженным глазом можно заметить, что основным драйвером результатов…

Ситуация на рынке облигаций

Рост инфляции и ключевой ставки в России приводит к росту доходностей по рублевым облигациям. Если полгода назад относительно надежная доходность составляла в коротких и средних выпусках 5,5-6,5%, то сейчас можно найти бумаги с доходностью выше 9% годовых.

Для людей, которые ищут облигационные выпуски в портфель, могут быть интересны следующие бумаги:

🟢 Государственные и Муниципальные:

ОФЗ-26220-ПД

Дюрация = 372

До погашения = 391

Доходность = 8,2%

Беларусь-03-об

Дюрация = 257

До погашения = 265

Доходность = 9,4%

Московская Обл-35010-об

Дюрация = 384

До погашения = 740

Доходность = 8,8%

🟡 Относительно надежные корпоративные:

Сегежа Групп-001P-01R

Дюрация = 422

Дней до погашения = 441

Доходность = 9,4%

Самолет ГК-БО-ПО8

Дюрация = 446

Дней до погашения = 474

Доходность = 10,4%

🔴 Рисковые ВДО

ОРГрупп1Р1

Дюрация = 172

Дней до погашения = 315

Доходность = 13,8%

⚠️По официальным данным на 8 ноября годовая инфляция в России составила 8,07%, инфляция продовольственных товаров 10,82%. Учитывая стратегию ЦБ держать ставку на уровне инфляции, на следующем заседании можно ожидать повышение ключевой ставки на 50-75 базисных пунктов. Вся эта ситуация продолжает давить на рынок облигаций, поэтому не исключено, что понижательный тренд на долговом рынке будет продолжаться еще некоторое время.

#макро #облигации

Рост инфляции и ключевой ставки в России приводит к росту доходностей по рублевым облигациям. Если полгода назад относительно надежная доходность составляла в коротких и средних выпусках 5,5-6,5%, то сейчас можно найти бумаги с доходностью выше 9% годовых.

Для людей, которые ищут облигационные выпуски в портфель, могут быть интересны следующие бумаги:

🟢 Государственные и Муниципальные:

ОФЗ-26220-ПД

Дюрация = 372

До погашения = 391

Доходность = 8,2%

Беларусь-03-об

Дюрация = 257

До погашения = 265

Доходность = 9,4%

Московская Обл-35010-об

Дюрация = 384

До погашения = 740

Доходность = 8,8%

🟡 Относительно надежные корпоративные:

Сегежа Групп-001P-01R

Дюрация = 422

Дней до погашения = 441

Доходность = 9,4%

Самолет ГК-БО-ПО8

Дюрация = 446

Дней до погашения = 474

Доходность = 10,4%

🔴 Рисковые ВДО

ОРГрупп1Р1

Дюрация = 172

Дней до погашения = 315

Доходность = 13,8%

⚠️По официальным данным на 8 ноября годовая инфляция в России составила 8,07%, инфляция продовольственных товаров 10,82%. Учитывая стратегию ЦБ держать ставку на уровне инфляции, на следующем заседании можно ожидать повышение ключевой ставки на 50-75 базисных пунктов. Вся эта ситуация продолжает давить на рынок облигаций, поэтому не исключено, что понижательный тренд на долговом рынке будет продолжаться еще некоторое время.

#макро #облигации

{kind=link}

Налог при выводе денег с брокерского счета

Когда я работал в тех поддержке одной инвестиционной компании, то наиболее часто задаваемым вопросом (с нотками возмущения в голосе/тексте 😅) был вопрос об удержании налогов при выводе средств со счета. Многие недоумевали, почему заявка на вывод средств одна, а размер поступлений - совершенно иной.

Разберем по полочкам, почему и сколько удерживают налогов при выводе средств.

По требованию закона, брокер, являющийся налоговым агентом, при получении заявки на вывод средств рассчитывает финансовый результат инвестора с начала текущего года (учитывается именно инвестиционный результат в результате фиксации позиций по цб).

Если он оказывается положительным, то брокер обязан удержать налог (НДФЛ).

Если сумма заявки на вывод денег больше суммы НДФЛ, то начисленный за период налог списывается в полном объеме.

Если сумма выводимых средств меньше или равна НДФЛ, рассчитанного нарастающим итогом с начала года, то при выводе налог удерживается из расчета = сумма вывода * 13%

Рассмотрим пример:

По результатам торгов в текущем году была зафиксирована прибыль в размере 1000 рублей => НДФЛ составит 130 рублей.

В случае подачи заявки на вывод 200 рублей (что больше суммы начисленного НДФЛ) вам по факту поступит 70 рублей, налог удерживается в полном объеме.

В случае заявке на вывод 100 рублей (что меньше суммы НДФЛ) поступление составит 100 - 100*0,13 = 87 рублей.

При этом некоторые брокеры дополнительно могут предоставить следующий ряд условий:

◽️Если на счете есть остатки в рублях, которые позволяют списать налог, то списание произойдет именно с них, и вся запрошенная в заявке сумма поступит на банковский счет;

◽️Если же на счете остатка денег недостаточно для списания налога, то налог будет удержан из суммы вывода, а оставшиеся деньги поступят на банковский счет (собственно это тот самый случай, от которого многие входят в недоумение).

#база_знаний

Когда я работал в тех поддержке одной инвестиционной компании, то наиболее часто задаваемым вопросом (с нотками возмущения в голосе/тексте 😅) был вопрос об удержании налогов при выводе средств со счета. Многие недоумевали, почему заявка на вывод средств одна, а размер поступлений - совершенно иной.

Разберем по полочкам, почему и сколько удерживают налогов при выводе средств.

По требованию закона, брокер, являющийся налоговым агентом, при получении заявки на вывод средств рассчитывает финансовый результат инвестора с начала текущего года (учитывается именно инвестиционный результат в результате фиксации позиций по цб).

Если он оказывается положительным, то брокер обязан удержать налог (НДФЛ).

Если сумма заявки на вывод денег больше суммы НДФЛ, то начисленный за период налог списывается в полном объеме.

Если сумма выводимых средств меньше или равна НДФЛ, рассчитанного нарастающим итогом с начала года, то при выводе налог удерживается из расчета = сумма вывода * 13%

Рассмотрим пример:

По результатам торгов в текущем году была зафиксирована прибыль в размере 1000 рублей => НДФЛ составит 130 рублей.

В случае подачи заявки на вывод 200 рублей (что больше суммы начисленного НДФЛ) вам по факту поступит 70 рублей, налог удерживается в полном объеме.

В случае заявке на вывод 100 рублей (что меньше суммы НДФЛ) поступление составит 100 - 100*0,13 = 87 рублей.

При этом некоторые брокеры дополнительно могут предоставить следующий ряд условий:

◽️Если на счете есть остатки в рублях, которые позволяют списать налог, то списание произойдет именно с них, и вся запрошенная в заявке сумма поступит на банковский счет;

◽️Если же на счете остатка денег недостаточно для списания налога, то налог будет удержан из суммы вывода, а оставшиеся деньги поступят на банковский счет (собственно это тот самый случай, от которого многие входят в недоумение).

#база_знаний

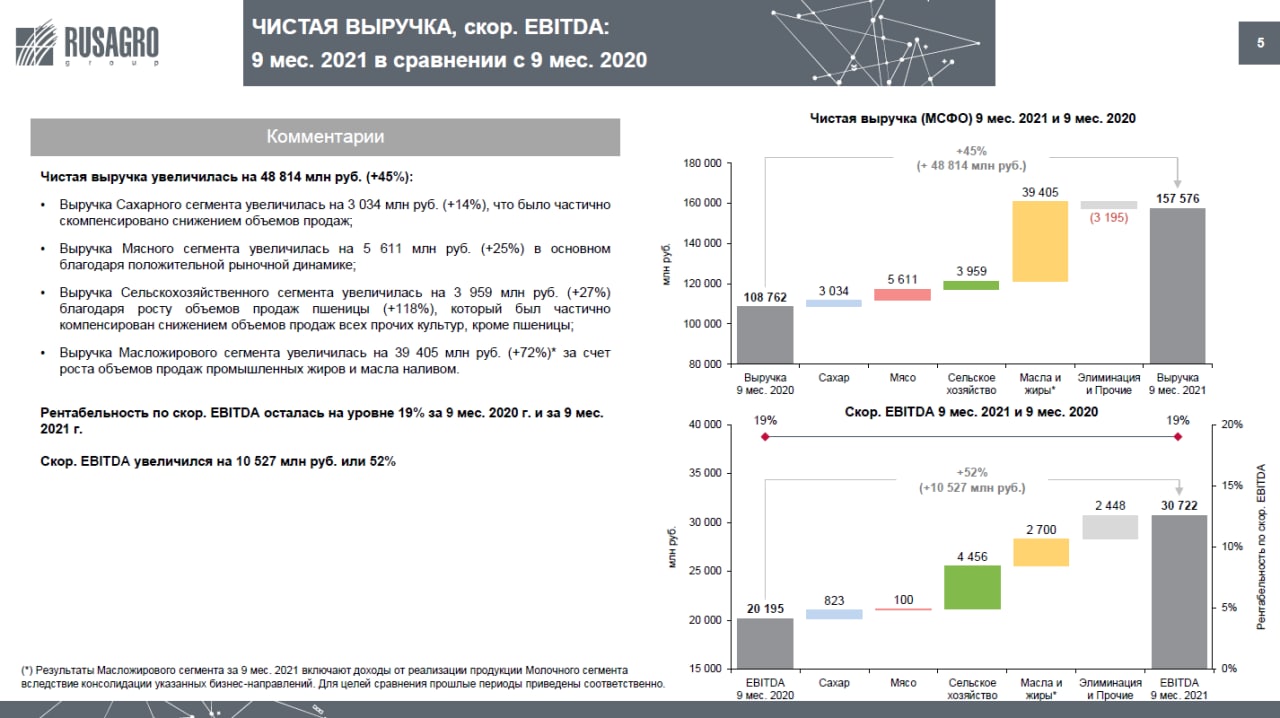

Русагро. Разбор отчета за 9 мес. 2021

Основные моменты:

- Выручка за период составила 157 576 млн руб. (+45% г/г)

- Скорр. EBITDA составил 30 722 млн руб. (+52% г/г)

- Рентабельность по скорректированному показателю EBITDA сохранилась на уровне 19%

- Чистая прибыль за период составила 35 422 млн руб. (+126% г/г)

- Чистый долг составил 69 452 млн руб.

- Соотношение Чистый долг/Скорр. EBITDA (LTM) составило 1,63x (против 1,88х год назад).

Рост результатов Компании во многом обусловлен положительной динамикой выручки и доходов в масложировом (м/ж) и сельскохозяйственном (с/х) сегментах.

Выручка с/х сегмента увеличилась на 27% до 18 711 млн руб., а скорр. EBITDA - на 89% до 9 472 млн. руб. Причинами такой динамики компания назвала рост объемов продаж на пшеницу, который компенсировал снижение объемов по остальным культурам, особенно по сое. При этом, себестоимость продаж и общие и административные расходы остались на уровне аналогичного периода прошлого года, что и вызвало резкий рост скорр. EBITDA и его маржинальность (с 34% до 51%)

Выручка м/ж сегмента увеличилась на 72% – до 39 405 млн рублей, а скорр. EBITDA - на 37% до 10 067 млн. руб. Рост выручки был частично обусловлен ростом объема продаж промышленных жиров, потребительской молочной продукции, а также масла наливом. Последнее было связано с ожиданием роста экспортных пошлин на подсолнечное масло в конце 3 кв. 2021. В результате, несмотря на рост скор EBITDA, его маржинальность опустилась с 14% до 11% в результате роста расходов на сырье. Учитывая это, а также введение экспортных пошлин на масло, вероятно можно увидеть сжатие маржинальности по данному сегменту в следующем квартале.

В добавок, Компания информировала о решении Максима Басова, генерального директора ООО «Группа Компаний «Русагро», не продлевать свой контракт, истекающий 31 декабря 2021 года. А с 1 января 2022 года его должность займет сотрудник Компании, который будет объявлен до конца года. К данной новости мы относимся следующим образом:

Это выглядит скорее логично и нормально, чем негативно, и вот почему - у каждой компании есть свои этапы развития, за каждый из которых отвечает человек с конкретным набором опыта и компетенций.

Вторая половина 2021 года, на наш взгляд, была ознаменована выходом Компании на некое плато развития - продовольственный рынок РФ (в части реализуемой Компанией продукции) уже насыщен внутренними поставками, а сама Компания официально утвердила выплату 50% от чистой прибыли на дивиденды, что также является неким знаком выхода Компании на стадию зрелости и ограниченного роста.

Являясь владельцем крупного пакета акций и одновременно с этим гендиректором Компании, Басов скорее был предпринимателем, чем представителем менеджмента (с точки зрения подхода к совей работе). В задачи предпринимателя больше входит рост и бурное развитие, нежели реализация рутинных задач и поддержание стабильной работы бизнеса. Первым как раз и занимался Басов в Русагро. Сейчас же у него есть ряд проектов с совершенно другим потенциалом роста, где его амбиции и опыт были бы куда полезнее, да и ему самому было бы интереснее.

Вклад в дивиденды только за 3-ий квартал составил порядка 66 рублей на ГДР, что также является хорошим результатом. Вероятно, по результатам второго полугодия можно ожидать солидные дивиденды.

Мы продолжаем держать акции Русагро, как одного из самых недооцененных представителей защитного сектора, а также бенефициара текущей конъюнктуры на рынке продовольствия. Конечно, риски данной отрасли, которые, в частности, выражаются в намерении Правительства сдержать рост внутренних цен на ряд продукции, мы также учитываем. Так или иначе, мы будем следить за развитием событий.

#отчеты #AGRO

Основные моменты:

- Выручка за период составила 157 576 млн руб. (+45% г/г)

- Скорр. EBITDA составил 30 722 млн руб. (+52% г/г)

- Рентабельность по скорректированному показателю EBITDA сохранилась на уровне 19%

- Чистая прибыль за период составила 35 422 млн руб. (+126% г/г)

- Чистый долг составил 69 452 млн руб.

- Соотношение Чистый долг/Скорр. EBITDA (LTM) составило 1,63x (против 1,88х год назад).

Рост результатов Компании во многом обусловлен положительной динамикой выручки и доходов в масложировом (м/ж) и сельскохозяйственном (с/х) сегментах.

Выручка с/х сегмента увеличилась на 27% до 18 711 млн руб., а скорр. EBITDA - на 89% до 9 472 млн. руб. Причинами такой динамики компания назвала рост объемов продаж на пшеницу, который компенсировал снижение объемов по остальным культурам, особенно по сое. При этом, себестоимость продаж и общие и административные расходы остались на уровне аналогичного периода прошлого года, что и вызвало резкий рост скорр. EBITDA и его маржинальность (с 34% до 51%)

Выручка м/ж сегмента увеличилась на 72% – до 39 405 млн рублей, а скорр. EBITDA - на 37% до 10 067 млн. руб. Рост выручки был частично обусловлен ростом объема продаж промышленных жиров, потребительской молочной продукции, а также масла наливом. Последнее было связано с ожиданием роста экспортных пошлин на подсолнечное масло в конце 3 кв. 2021. В результате, несмотря на рост скор EBITDA, его маржинальность опустилась с 14% до 11% в результате роста расходов на сырье. Учитывая это, а также введение экспортных пошлин на масло, вероятно можно увидеть сжатие маржинальности по данному сегменту в следующем квартале.

В добавок, Компания информировала о решении Максима Басова, генерального директора ООО «Группа Компаний «Русагро», не продлевать свой контракт, истекающий 31 декабря 2021 года. А с 1 января 2022 года его должность займет сотрудник Компании, который будет объявлен до конца года. К данной новости мы относимся следующим образом:

Это выглядит скорее логично и нормально, чем негативно, и вот почему - у каждой компании есть свои этапы развития, за каждый из которых отвечает человек с конкретным набором опыта и компетенций.

Вторая половина 2021 года, на наш взгляд, была ознаменована выходом Компании на некое плато развития - продовольственный рынок РФ (в части реализуемой Компанией продукции) уже насыщен внутренними поставками, а сама Компания официально утвердила выплату 50% от чистой прибыли на дивиденды, что также является неким знаком выхода Компании на стадию зрелости и ограниченного роста.

Являясь владельцем крупного пакета акций и одновременно с этим гендиректором Компании, Басов скорее был предпринимателем, чем представителем менеджмента (с точки зрения подхода к совей работе). В задачи предпринимателя больше входит рост и бурное развитие, нежели реализация рутинных задач и поддержание стабильной работы бизнеса. Первым как раз и занимался Басов в Русагро. Сейчас же у него есть ряд проектов с совершенно другим потенциалом роста, где его амбиции и опыт были бы куда полезнее, да и ему самому было бы интереснее.

Вклад в дивиденды только за 3-ий квартал составил порядка 66 рублей на ГДР, что также является хорошим результатом. Вероятно, по результатам второго полугодия можно ожидать солидные дивиденды.

Мы продолжаем держать акции Русагро, как одного из самых недооцененных представителей защитного сектора, а также бенефициара текущей конъюнктуры на рынке продовольствия. Конечно, риски данной отрасли, которые, в частности, выражаются в намерении Правительства сдержать рост внутренних цен на ряд продукции, мы также учитываем. Так или иначе, мы будем следить за развитием событий.

#отчеты #AGRO

{kind=link}

Взгляд на следующий год

Продовольственный кризис может стать основной темой следующего года. На данный момент видим, что по некоторым категориям товаров начинает наблюдаться дефицит, что является отголоском высоких цен на газ. Тот посевной цикл, продукты которого мы потребляем сейчас, проходил при меньших закупочных ценах топлива, а также тема с дефицитом удобрений и ростом цен на них еще не была на радаре.

Сейчас ситуация, по сравнению с весной-летом 2021 года, намного плачевней. Средние закупочные цены энергоресурсов выросли еще больше, при этом как цены, так и возможность приобрести (дефицит) минеральные удобрения для новых посевных не в пользу сельскохозяйственных производителей. Это касается и животноводства, т.к. растительное сырье для выращивания скота также увеличивается в цене.

Такая картина наталкивает на следующие мысли:

- значительного замедления инфляции в следующем году не будет

- следовательно, ДКП ЦБ РФ будет оставаться в жесткой зоне

- облигации все еще будут под давлением (аккуратно с длинными выпусками)

- производители продуктов питания могут оказаться лучше рынка

- продовольственный кризис часто сменяется социальным

Основной риск – государственное регулирование цен. Если запасы продовольствия у компаний в целом высокие, то такой механизм как ограничение цен может быть применим. В этом случае он не приводит к сильному дефициту продуктов на рынке. Но в случае, когда вследствие низких урожаев запасы будут низкими, ограничение цен на отпускные цены может только усугубить ситуацию с дефицитом товара.

Поэтому, вероятно, что государственное регулирование будет направленно не в ключе ограничения, а стимулирования отрасли. Денежные вливания в виде субсидий и инвестиций могут помочь компаниям собрать бОльший совокупный урожай, что решает вопрос с дефицитом продуктов на рынке и является сдерживающим фактором к росту цен.

Однако, тут тоже не все так очевидно. Вероятно, что пока цены на углеводороды высокие, тема стимулирования может продвигаться при планировании бюджета. Если на сырьевом рынке пойдет глобальная коррекция, то стимулирование отрасли может смениться на рост экспортных пошлин и дополнительную налоговую нагрузку на поток вне инвестиций в отрасль.

#макро

Продовольственный кризис может стать основной темой следующего года. На данный момент видим, что по некоторым категориям товаров начинает наблюдаться дефицит, что является отголоском высоких цен на газ. Тот посевной цикл, продукты которого мы потребляем сейчас, проходил при меньших закупочных ценах топлива, а также тема с дефицитом удобрений и ростом цен на них еще не была на радаре.

Сейчас ситуация, по сравнению с весной-летом 2021 года, намного плачевней. Средние закупочные цены энергоресурсов выросли еще больше, при этом как цены, так и возможность приобрести (дефицит) минеральные удобрения для новых посевных не в пользу сельскохозяйственных производителей. Это касается и животноводства, т.к. растительное сырье для выращивания скота также увеличивается в цене.

Такая картина наталкивает на следующие мысли:

- значительного замедления инфляции в следующем году не будет

- следовательно, ДКП ЦБ РФ будет оставаться в жесткой зоне

- облигации все еще будут под давлением (аккуратно с длинными выпусками)

- производители продуктов питания могут оказаться лучше рынка

- продовольственный кризис часто сменяется социальным

Основной риск – государственное регулирование цен. Если запасы продовольствия у компаний в целом высокие, то такой механизм как ограничение цен может быть применим. В этом случае он не приводит к сильному дефициту продуктов на рынке. Но в случае, когда вследствие низких урожаев запасы будут низкими, ограничение цен на отпускные цены может только усугубить ситуацию с дефицитом товара.

Поэтому, вероятно, что государственное регулирование будет направленно не в ключе ограничения, а стимулирования отрасли. Денежные вливания в виде субсидий и инвестиций могут помочь компаниям собрать бОльший совокупный урожай, что решает вопрос с дефицитом продуктов на рынке и является сдерживающим фактором к росту цен.

Однако, тут тоже не все так очевидно. Вероятно, что пока цены на углеводороды высокие, тема стимулирования может продвигаться при планировании бюджета. Если на сырьевом рынке пойдет глобальная коррекция, то стимулирование отрасли может смениться на рост экспортных пошлин и дополнительную налоговую нагрузку на поток вне инвестиций в отрасль.

#макро

{kind=link}

Вечно Тонущая Бумага (ВТБ). Эмитент под присмотром 🔎

Сегодня мы бы хотели обсудить сформировавшееся недоверие инвесторов к ВТБ, в частности к их обещаниям выплатить высокие дивиденды.

Кидал ли банк своих инвесторов с дивами в последние годы исключительно по своему желанию? Об этом читайте здесь

#VTBR #мысли

Сегодня мы бы хотели обсудить сформировавшееся недоверие инвесторов к ВТБ, в частности к их обещаниям выплатить высокие дивиденды.

Кидал ли банк своих инвесторов с дивами в последние годы исключительно по своему желанию? Об этом читайте здесь

#VTBR #мысли

Telegraph

Вечно Тонущая Бумага

На сегодняшний день банк ВТБ является самым дешевым представителем крупнейших банков России. По последним прогнозам менеджмента, за этот год банк собирается заработать более 300 миллиардов рублей чистой прибыли, и даже допускает, что может достичь результата…

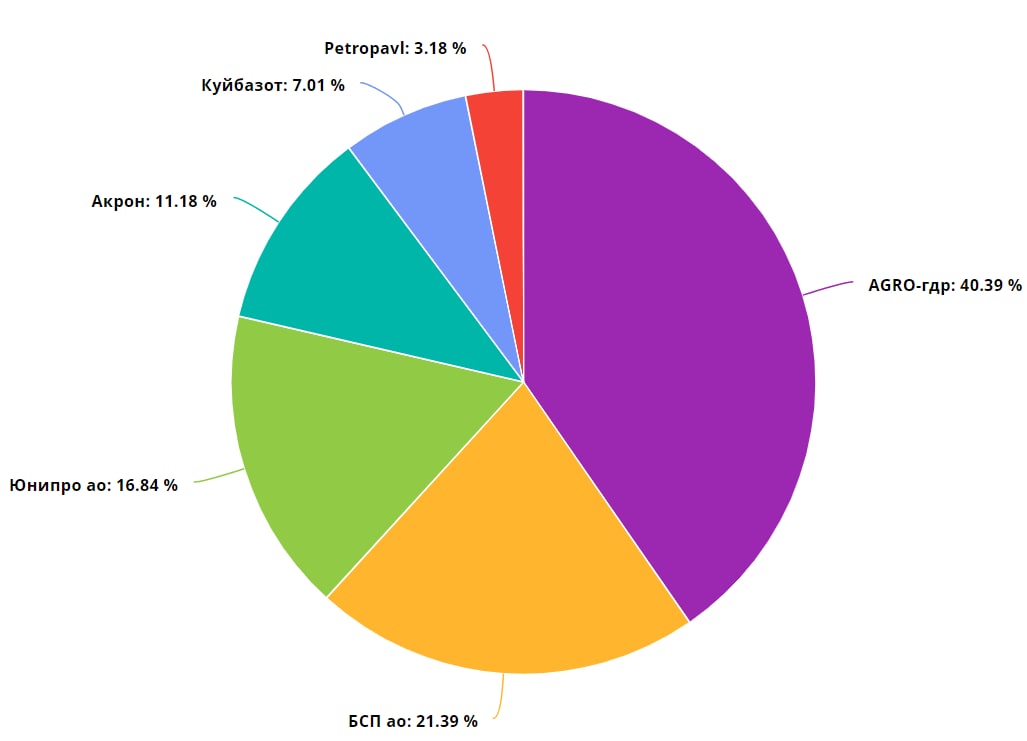

⚡️ СДЕЛКИ

🟢 Газпром #GAZP – покупка (0% ➡️ 17,8%)

Цена газа на европейских хабах вновь развернулась в рост и превысила $1000 за тыс. кубометров. При этом акции Газпрома демонстрировали агрессивное снижение на данном фоне.

Вероятно, что акции могут вернуться к хайпу, так-как дивиденды продолжают оставаться рекордными. Негатив со стороны торможения северного потока 2 уже попал в цену, логично ожидать, что новости о возобновлении процесса сертификации могут позитивно сказаться на акциях.

🟢 БСП #BSPB – увеличение позиции (21,3% ➡️ 28,8%)

Банк пересмотрел стратегию к 2023 в сторону повышения. Ранее планировалось заработать 17 млрд чистой прибыли, теперь цель 21. Сам БСП стоит 43 млрд, что для его качества бизнеса крайне дешево.

В следующем году менеджмент может объявить об увеличении доли от прибыли, направляемой на дивиденды, а также близится заседание по решению о проведении очередного обратного выкупа акций.

🔴 Акрон #AKRN – продажа (14,5% ➡️ 0%)

Уже несколько раз пересматривали цели по данной бумаге в сторону повышения, но даже самые оптимистичные наши расчеты не позволяют назвать бумагу недооценённой при котировке выше 13 тыс.

̶О̶с̶т̶а̶в̶и̶л̶и̶ ̶м̶а̶л̶у̶ю̶ ̶ч̶а̶с̶т̶ь̶ ̶п̶о̶з̶и̶ц̶и̶и̶ ̶к̶а̶к̶ ̶с̶т̶а̶в̶к̶у̶ ̶н̶а̶ ̶п̶р̶о̶д̶о̶л̶ж̶е̶н̶и̶е̶ ̶в̶о̶с̶х̶о̶д̶я̶щ̶е̶г̶о̶ ̶д̶в̶и̶ж̶е̶н̶и̶я̶ ̶п̶о̶ ̶и̶н̶е̶р̶ц̶и̶и̶ ̶и̶ ̶и̶р̶р̶а̶ц̶и̶о̶н̶а̶л̶ь̶н̶о̶с̶т̶ь̶ ̶р̶ы̶н̶к̶а̶

UPD: Закрыли позицию полностью. Зафиксировали плюс 118% 🤯

🔴 КуйбышевАзот #KAZT – продажа (6,5% ➡️ 0%)

Спекулятивная идея себя не отработала, поэтому позицию закрыли. Если появятся новые базисы и триггеры по компании, не исключено, что вернемся к ее рассмотрению.

#сделки

🟢 Газпром #GAZP – покупка (0% ➡️ 17,8%)

Цена газа на европейских хабах вновь развернулась в рост и превысила $1000 за тыс. кубометров. При этом акции Газпрома демонстрировали агрессивное снижение на данном фоне.

Вероятно, что акции могут вернуться к хайпу, так-как дивиденды продолжают оставаться рекордными. Негатив со стороны торможения северного потока 2 уже попал в цену, логично ожидать, что новости о возобновлении процесса сертификации могут позитивно сказаться на акциях.

🟢 БСП #BSPB – увеличение позиции (21,3% ➡️ 28,8%)

Банк пересмотрел стратегию к 2023 в сторону повышения. Ранее планировалось заработать 17 млрд чистой прибыли, теперь цель 21. Сам БСП стоит 43 млрд, что для его качества бизнеса крайне дешево.

В следующем году менеджмент может объявить об увеличении доли от прибыли, направляемой на дивиденды, а также близится заседание по решению о проведении очередного обратного выкупа акций.

🔴 Акрон #AKRN – продажа (14,5% ➡️ 0%)

Уже несколько раз пересматривали цели по данной бумаге в сторону повышения, но даже самые оптимистичные наши расчеты не позволяют назвать бумагу недооценённой при котировке выше 13 тыс.

̶О̶с̶т̶а̶в̶и̶л̶и̶ ̶м̶а̶л̶у̶ю̶ ̶ч̶а̶с̶т̶ь̶ ̶п̶о̶з̶и̶ц̶и̶и̶ ̶к̶а̶к̶ ̶с̶т̶а̶в̶к̶у̶ ̶н̶а̶ ̶п̶р̶о̶д̶о̶л̶ж̶е̶н̶и̶е̶ ̶в̶о̶с̶х̶о̶д̶я̶щ̶е̶г̶о̶ ̶д̶в̶и̶ж̶е̶н̶и̶я̶ ̶п̶о̶ ̶и̶н̶е̶р̶ц̶и̶и̶ ̶и̶ ̶и̶р̶р̶а̶ц̶и̶о̶н̶а̶л̶ь̶н̶о̶с̶т̶ь̶ ̶р̶ы̶н̶к̶а̶

UPD: Закрыли позицию полностью. Зафиксировали плюс 118% 🤯

🔴 КуйбышевАзот #KAZT – продажа (6,5% ➡️ 0%)

Спекулятивная идея себя не отработала, поэтому позицию закрыли. Если появятся новые базисы и триггеры по компании, не исключено, что вернемся к ее рассмотрению.

#сделки

{kind=link}

Сворачивание QE не повод падать

Уже почти второй год подряд мировые рынки демонстрируют рост подогреваемые новой ликвидностью. Это создает как возможность зарабатывать по тренду, так и страхи, что любой сигнал на отток ликвидности может быть триггером к мощной рыночной коррекции.

Сейчас на близком горизонте многие видят два фактора оттока – сворачивание программы QE и размещение государственных облигаций для финансирования стимулирующих проектов. Тема поднятия ставок действует не на таком близком горизонте, потому сейчас не про нее.

❓Почему новости о сворачивании QE не обрушили рынок?

▫️Первое. Программа обратного выкупа будет сворачиваться постепенно, а следовательно, более полугода будет подливаться масло в огонь.

▫️Второе. Деньги от QE не поступают в финансовую систему уже полгода (вот это поворот)! Программа обратного выкупа подразумевает, что ФРС выкупает у банков активы (перечисляет им ликвидность), а банки вливают эту ликвидность уже дальше в систему. Однако, с апреля начался резкий рост обратного РЕПО на счетах ФРС. Схема выходит такая:

ФРС выкупает облигации у банков, перечисляет им деньги. Банки перечисляют эти деньги обратно в ФРС, а под залог получают облигации. Выходит, что QE вроде есть, но вроде и нет. Падает ли рынок без него? Видим, что нет.

❓Зачем такой схематоз? Правительству необходимо найти чуть больше $1,5 трлн на финансирования пакета стимулов. Если выйти с таким размещением в рынок, то оно вызовет сильную абсорбцию ликвидности и может привезти к кризису ликвидности. Поэтому необходимая масса для стимулов накапливается банками на счетах ФРС. По случайному совпадению объем обратного РЕПО ~$1,5 трлн.

По этой же причине размещение инфраструктурного пакета не приведет к оттоку ликвидности с рынка, так-как она уже зарезервирована. Более того, эта сумма будет пущена не в финансовый сектор, а сразу в реальный, что будет более фундаментальным основанием для роста рынков, чем накачивание котировок деньгами.

Минус в том, что огромная денежная масса в реальном секторе будет и дальше толкать разгон инфляции. То есть с одной стороны ФРС говорит, что для сдерживания инфляции стимулирование сокращается, но подводная часть айсберга показывает нам, что приток ликвидности в экономику в первом полугодии 2022, будет не меньше, чем в 2021.

Выводы: Процесс сокращения QE не приведет к оттоку ликвидности, так-как фактически от программы выкупа она уже не поступает, а остается в ФРС в виде обратного РЕПО. При этом пакет стимулов не только не абсорбирует ликвидность с рынков, но наоборот, станет проводником накопленного выкупа в реальный сектор, что подогреет инфляцию еще больше.

📎Другими словами - ждем продолжения ралли в потребительском секторе и дальнейший рост рынков в ближайшие полгода, пока не начнется закладывание повышения ставки.

#макро

Уже почти второй год подряд мировые рынки демонстрируют рост подогреваемые новой ликвидностью. Это создает как возможность зарабатывать по тренду, так и страхи, что любой сигнал на отток ликвидности может быть триггером к мощной рыночной коррекции.

Сейчас на близком горизонте многие видят два фактора оттока – сворачивание программы QE и размещение государственных облигаций для финансирования стимулирующих проектов. Тема поднятия ставок действует не на таком близком горизонте, потому сейчас не про нее.

❓Почему новости о сворачивании QE не обрушили рынок?

▫️Первое. Программа обратного выкупа будет сворачиваться постепенно, а следовательно, более полугода будет подливаться масло в огонь.

▫️Второе. Деньги от QE не поступают в финансовую систему уже полгода (вот это поворот)! Программа обратного выкупа подразумевает, что ФРС выкупает у банков активы (перечисляет им ликвидность), а банки вливают эту ликвидность уже дальше в систему. Однако, с апреля начался резкий рост обратного РЕПО на счетах ФРС. Схема выходит такая:

ФРС выкупает облигации у банков, перечисляет им деньги. Банки перечисляют эти деньги обратно в ФРС, а под залог получают облигации. Выходит, что QE вроде есть, но вроде и нет. Падает ли рынок без него? Видим, что нет.

❓Зачем такой схематоз? Правительству необходимо найти чуть больше $1,5 трлн на финансирования пакета стимулов. Если выйти с таким размещением в рынок, то оно вызовет сильную абсорбцию ликвидности и может привезти к кризису ликвидности. Поэтому необходимая масса для стимулов накапливается банками на счетах ФРС. По случайному совпадению объем обратного РЕПО ~$1,5 трлн.

По этой же причине размещение инфраструктурного пакета не приведет к оттоку ликвидности с рынка, так-как она уже зарезервирована. Более того, эта сумма будет пущена не в финансовый сектор, а сразу в реальный, что будет более фундаментальным основанием для роста рынков, чем накачивание котировок деньгами.

Минус в том, что огромная денежная масса в реальном секторе будет и дальше толкать разгон инфляции. То есть с одной стороны ФРС говорит, что для сдерживания инфляции стимулирование сокращается, но подводная часть айсберга показывает нам, что приток ликвидности в экономику в первом полугодии 2022, будет не меньше, чем в 2021.

Выводы: Процесс сокращения QE не приведет к оттоку ликвидности, так-как фактически от программы выкупа она уже не поступает, а остается в ФРС в виде обратного РЕПО. При этом пакет стимулов не только не абсорбирует ликвидность с рынков, но наоборот, станет проводником накопленного выкупа в реальный сектор, что подогреет инфляцию еще больше.

📎Другими словами - ждем продолжения ралли в потребительском секторе и дальнейший рост рынков в ближайшие полгода, пока не начнется закладывание повышения ставки.

#макро

{kind=link}

🔥1