Психологическое значение «пересиживания просадки»

📑 В примере, приведенном в книге Скотта Плауса «Психология оценки и принятия решений», участникам опыта дают $1000 и предлагают выбрать между 50%-ным шансом выиграть $1000 или гарантированной прибылью в $500. Естественно, последнее выбирают 84% участников. Однако, если им предлагают сценарий, в котором дают $2000 и выбор между 50%-ным шансом потерять $1000 и 100%-ной потерей $500, то почти 70% выбирают более рискованный первый вариант.

📊 Таким образом, этот простой эксперимент показывает, что люди склонны избегать риска, когда речь идет о прибыли, но принимают его, когда сталкиваются с убытками. Именно из-за этой особенности психики нам так тяжело закрыть убыточные позиции, даже если они безнадежные.

⚖️ Для решения этой проблемы существует простое правило: «Если вы держите позицию, которую никогда не стали бы открывать как новый ордер, то весьма вероятно, что вы держите ее скорее по психологическим причинам, чем по логическим».

@twostocks

📑 В примере, приведенном в книге Скотта Плауса «Психология оценки и принятия решений», участникам опыта дают $1000 и предлагают выбрать между 50%-ным шансом выиграть $1000 или гарантированной прибылью в $500. Естественно, последнее выбирают 84% участников. Однако, если им предлагают сценарий, в котором дают $2000 и выбор между 50%-ным шансом потерять $1000 и 100%-ной потерей $500, то почти 70% выбирают более рискованный первый вариант.

📊 Таким образом, этот простой эксперимент показывает, что люди склонны избегать риска, когда речь идет о прибыли, но принимают его, когда сталкиваются с убытками. Именно из-за этой особенности психики нам так тяжело закрыть убыточные позиции, даже если они безнадежные.

⚖️ Для решения этой проблемы существует простое правило: «Если вы держите позицию, которую никогда не стали бы открывать как новый ордер, то весьма вероятно, что вы держите ее скорее по психологическим причинам, чем по логическим».

@twostocks

Ускорение инфляции в США: механика процесса

Рынок продолжает бояться инфляционного давления. Чем выше инфляция реальных активов, тем, соответственно, менее привлекательными становятся финансовые активы, например, долговые бумаги и, соответственно, доходности по ним должны вырасти.

То есть ставка должна быть пересмотрена, чтобы финансовые активы соответствовали по доходности активам из реального сектора.

Подробнее в интервью резидента 2Stocks Дениса Масленникова 📺

@twostocks

Рынок продолжает бояться инфляционного давления. Чем выше инфляция реальных активов, тем, соответственно, менее привлекательными становятся финансовые активы, например, долговые бумаги и, соответственно, доходности по ним должны вырасти.

То есть ставка должна быть пересмотрена, чтобы финансовые активы соответствовали по доходности активам из реального сектора.

Подробнее в интервью резидента 2Stocks Дениса Масленникова 📺

@twostocks

YouTube

Что кроется за действиями Федрезерва США

Про возможные последствия действий ФРС США рассказал Fomag.ru Денис Масленников, главный аналитик по акциям «Альфа-директ».

#Федрезерв #США

https://fomag.ru/news/chto-kroetsya-za-deystviyami-fedrezerva-ssha/

#Федрезерв #США

https://fomag.ru/news/chto-kroetsya-za-deystviyami-fedrezerva-ssha/

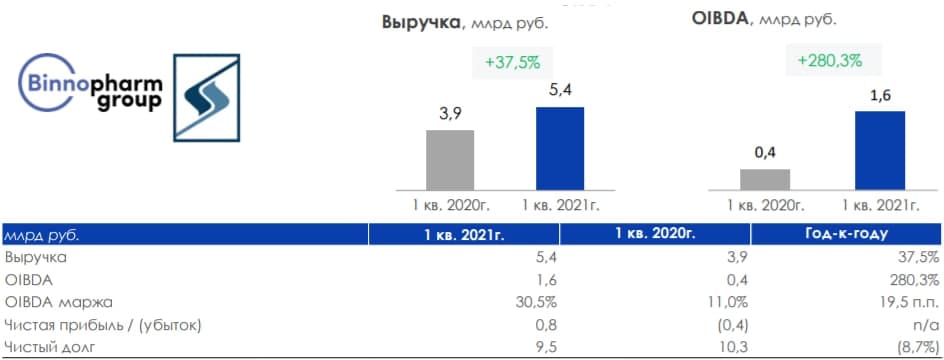

💉 Владимир Путин привился «Спутником V» — пора разобрать фармбизнес «Системы»

В I квартале выручка группы «Биннофарм», производящей эту вакцину, составила 5,4 млрд рублей (+37,5% год к году). Сильная динамика зафиксирована в госпитальном сегменте (+148%) — это антибиотики и препараты для борьбы с COVID. В розничном же сегменте рост гораздо скромнее — 22%.

Компания не раскрывает, сколько доз вакцины производится в данный момент. Ранее в августе прошлого года менеджмент заявлял, что эта цифра может составить 1,5 млн доз за несколько месяцев. То есть, вероятно, в масштабах страны цифры не столь значительные, а бизнес по продаже вакцин нельзя назвать высокоприбыльным.

В апреле АФК «Система» объявила, что может вывести этот проект на биржу. И, наверное, это было бы правильным решением, так как в случае, если кампания по вакцинации все же обернется успехом, то спрос на препараты для борьбы с COVID упадет, что приведет к замедлению темпов роста «Биннофарм».

Таким образом, влияние на финансовые показатели «Системы» пока не самое сильное, но потенциальное IPO может раскрыть стоимость пакета. Доля в «Биннофарм» может быть оценена в 47 млрд рублей, исходя из доли владения в 75% и оценки всей фармкомпании в 62,5 млрд рублей.

@twostocks

В I квартале выручка группы «Биннофарм», производящей эту вакцину, составила 5,4 млрд рублей (+37,5% год к году). Сильная динамика зафиксирована в госпитальном сегменте (+148%) — это антибиотики и препараты для борьбы с COVID. В розничном же сегменте рост гораздо скромнее — 22%.

Компания не раскрывает, сколько доз вакцины производится в данный момент. Ранее в августе прошлого года менеджмент заявлял, что эта цифра может составить 1,5 млн доз за несколько месяцев. То есть, вероятно, в масштабах страны цифры не столь значительные, а бизнес по продаже вакцин нельзя назвать высокоприбыльным.

В апреле АФК «Система» объявила, что может вывести этот проект на биржу. И, наверное, это было бы правильным решением, так как в случае, если кампания по вакцинации все же обернется успехом, то спрос на препараты для борьбы с COVID упадет, что приведет к замедлению темпов роста «Биннофарм».

Таким образом, влияние на финансовые показатели «Системы» пока не самое сильное, но потенциальное IPO может раскрыть стоимость пакета. Доля в «Биннофарм» может быть оценена в 47 млрд рублей, исходя из доли владения в 75% и оценки всей фармкомпании в 62,5 млрд рублей.

@twostocks

{kind=link}

Главное событие недели на рынках — безумие в акциях Virgin Galactic. Кто-то заработал на хайпе, но насколько это осмысленная инвестиция с точки зрения фундаментального анализа? Мы спросили об этом автора блога «ИнвестТема» Владимира Литвинова. Вот что он сказал в преддверии важного вебинара, который пройдет 15 июля.

«Ракета» в Virgin Galactic — загружаемся на всю «котлету»?

Virgin Galactic — пример эйфории, когда трейдеры из соцсетей разгоняют котировки, таким образом отрывая их от фундаментальных показателей. Стоит ли участвовать в таких историях — нужно для себя решить каждому самостоятельно. Прежде чем поддаваться эйфории стоит просто открыть отчет и посмотреть, чем живет компания.

Падение котировок российских металлургов — это уже паника?

Паникой это падение назвать нельзя, рынок отыгрывает введение пошлин. Цены на металлопродукцию на максимумах, и в случае если цены на продукцию тоже начнут падать, то и падение акций возобновится. В текущей ситуации стоит воздержаться от покупки металлургов.

Нефть — уже все или еще нет?

В прошлом году, по мнению многих аналитиков, когда стартовал тренд на зеленую энергетику, многие нефтяные компании должны были буквально закрыться, но, тем не менее, их котировки сейчас говорят сами за себя.

«Ракета» в Virgin Galactic — загружаемся на всю «котлету»?

Virgin Galactic — пример эйфории, когда трейдеры из соцсетей разгоняют котировки, таким образом отрывая их от фундаментальных показателей. Стоит ли участвовать в таких историях — нужно для себя решить каждому самостоятельно. Прежде чем поддаваться эйфории стоит просто открыть отчет и посмотреть, чем живет компания.

Падение котировок российских металлургов — это уже паника?

Паникой это падение назвать нельзя, рынок отыгрывает введение пошлин. Цены на металлопродукцию на максимумах, и в случае если цены на продукцию тоже начнут падать, то и падение акций возобновится. В текущей ситуации стоит воздержаться от покупки металлургов.

Нефть — уже все или еще нет?

В прошлом году, по мнению многих аналитиков, когда стартовал тренд на зеленую энергетику, многие нефтяные компании должны были буквально закрыться, но, тем не менее, их котировки сейчас говорят сами за себя.

2Stocks

Фундаментальный анализ как неотъемлемая часть успешных инвестиций

Наглядное пособие по фундаментальному разбору в одном видео от автора блога «Инвест тема»

🧠«Я так и знал» или как не стать жертвой своего собственного мозга

📆Наверное, каждый сталкивался с тем, что по прошествии какого-либо события создавалось ощущение, что его исход был очевиден заранее. Этот феномен имеет свое название — «хиндсайт» — или суждение задним числом. Это довольно распространенное явление, которое мешает нам торговать. Именно из-за этого мы многое помним неправильно и переоцениваем свои способности предсказывать будущие.

📊В качестве примеров можно посмотреть кучу постов и обзоров в конце 2019 года, где «Tesla» предрекали крах. Ну или что-то похожее относительно нефтяных компаний в 2020 году. Однако прошло немного времени и те же аналитики уже пишут, что такой расклад был очевиден. Таким образом, в следующий раз они, вероятно, повторят свои ошибки, так как будут думать, что ранее в аналогичных ситуациях действовали правильно.

📝Решить данную проблему помогает дневник сделок, который позволяет посмотреть, правы вы были или нет на самом деле. К тому же благодаря ему можно увидеть, по каким причинам совершались прибыльные и убыточные сделки, анализируя их и находя закономерности.

@twostocks

📆Наверное, каждый сталкивался с тем, что по прошествии какого-либо события создавалось ощущение, что его исход был очевиден заранее. Этот феномен имеет свое название — «хиндсайт» — или суждение задним числом. Это довольно распространенное явление, которое мешает нам торговать. Именно из-за этого мы многое помним неправильно и переоцениваем свои способности предсказывать будущие.

📊В качестве примеров можно посмотреть кучу постов и обзоров в конце 2019 года, где «Tesla» предрекали крах. Ну или что-то похожее относительно нефтяных компаний в 2020 году. Однако прошло немного времени и те же аналитики уже пишут, что такой расклад был очевиден. Таким образом, в следующий раз они, вероятно, повторят свои ошибки, так как будут думать, что ранее в аналогичных ситуациях действовали правильно.

📝Решить данную проблему помогает дневник сделок, который позволяет посмотреть, правы вы были или нет на самом деле. К тому же благодаря ему можно увидеть, по каким причинам совершались прибыльные и убыточные сделки, анализируя их и находя закономерности.

@twostocks

Завышенные ожидания — типичная ошибка, ведущая к катастрофе

В книге «Образование спекулянта» Виктор Нидерхоффер отмечает, что для игрока, который начинает с $1 и пытается подняться до $10, вероятность неудачи составляет 66,1%, даже если шансы на выигрыш в каждой сделке составляют 60%. По его мнению необходимо иметь более $4, чтобы оправдать попытку достичь $10 даже при соотношении прибыльных и убыточных сделок 60/40.

Это обусловлено тем, что если у вас есть торговая стратегия, дающая прибыль в 60% сделок, значит, вы проиграете в 40% сделок без учета комиссии и других затрат. Исходя из этого, вероятность, что у вас будет четыре убыточные сделки подряд, составляет 2,5% (40% в четвертой степени).

Нетрудно понять, почему большинство начинающих трейдеров обречено на неудачу, не имея навыков надлежащего управления риском, располагая скромным капиталом и при этом ставя перед собой трудновыполнимые цели с точки зрения скорости прироста капитала.

@twostocks

В книге «Образование спекулянта» Виктор Нидерхоффер отмечает, что для игрока, который начинает с $1 и пытается подняться до $10, вероятность неудачи составляет 66,1%, даже если шансы на выигрыш в каждой сделке составляют 60%. По его мнению необходимо иметь более $4, чтобы оправдать попытку достичь $10 даже при соотношении прибыльных и убыточных сделок 60/40.

Это обусловлено тем, что если у вас есть торговая стратегия, дающая прибыль в 60% сделок, значит, вы проиграете в 40% сделок без учета комиссии и других затрат. Исходя из этого, вероятность, что у вас будет четыре убыточные сделки подряд, составляет 2,5% (40% в четвертой степени).

Нетрудно понять, почему большинство начинающих трейдеров обречено на неудачу, не имея навыков надлежащего управления риском, располагая скромным капиталом и при этом ставя перед собой трудновыполнимые цели с точки зрения скорости прироста капитала.

@twostocks

🤩1

🇨🇳 Очередной жертвой китайского регулятора стал сервис такси Didi, который около недели назад провел IPO. Акции компании прямо сейчас падают более чем на 20%. Под давлением также оказались бумаги других китайских IT-компаний.

Эта история наглядно показывает, что ситуация с давлением на техногигантов в Китае далека от завершения. Более того, Didi может прилететь и от регулятора США, ведь компания фактически сокрыла факт возникновения потенциальных проблем перед IPO на NYSE.

Все эти неприятности начались осенью 2020-го, когда сорвалось IPO финтех-дочки Alibaba — Ant Group. С сентября прошлого года идет отток капитала из китайских акций со стороны иностранцев. А оценка многих компаний по мультипликаторам продолжает падать, несмотря на сохранение ими высоких темпов роста (прим. Alibaba).

Тем не менее, китайский IT-сектор по-прежнему интересен в долгосрок. Особенно если вопреки новостному негативу они не обновят локальные минимумы, что будет говорить о слабости продавца. Дополнительным риском здесь выступает потенциальная коррекция NASDAQ, который совсем недавно обновил очередной исторический хай. Китайские техи не росли вмести с ним, а вот их синхронное падение с индексом — вполне реально.

@twostocks

Эта история наглядно показывает, что ситуация с давлением на техногигантов в Китае далека от завершения. Более того, Didi может прилететь и от регулятора США, ведь компания фактически сокрыла факт возникновения потенциальных проблем перед IPO на NYSE.

Все эти неприятности начались осенью 2020-го, когда сорвалось IPO финтех-дочки Alibaba — Ant Group. С сентября прошлого года идет отток капитала из китайских акций со стороны иностранцев. А оценка многих компаний по мультипликаторам продолжает падать, несмотря на сохранение ими высоких темпов роста (прим. Alibaba).

Тем не менее, китайский IT-сектор по-прежнему интересен в долгосрок. Особенно если вопреки новостному негативу они не обновят локальные минимумы, что будет говорить о слабости продавца. Дополнительным риском здесь выступает потенциальная коррекция NASDAQ, который совсем недавно обновил очередной исторический хай. Китайские техи не росли вмести с ним, а вот их синхронное падение с индексом — вполне реально.

@twostocks

Forwarded from ИнвестТема | Литвинов Владимир

Друзья, сегодня должен был состояться мой вебинар, о котором говорил ранее. Однако, в связи с болезнью его пришлось перенести.

Итак, 15 июля в 19-00 проведем наш вебинар с фундаментальным разбором 3-х компаний. Наглядное пособие по фундаментальному анализу в одном видео, в котором вы получите подробную инструкцию.

Если вы еще не зарегистрировались, то сейчас самое время сделать это. Будет очень полезно!

👉🏻 Регистрация

Итак, 15 июля в 19-00 проведем наш вебинар с фундаментальным разбором 3-х компаний. Наглядное пособие по фундаментальному анализу в одном видео, в котором вы получите подробную инструкцию.

Если вы еще не зарегистрировались, то сейчас самое время сделать это. Будет очень полезно!

👉🏻 Регистрация

🧠 Как меняется мышление в зависимости от выбранной позиции?

Наверное, каждый сталкивался с чувством, когда заняв позицию по какой-либо акции или рекомендовав ее публично, начинал ощущать необходимость придерживаться своего мнения. Даже если последующее развитие событий ставит под вопрос правильность первоначального выбора.

С этим психологическим стереотипом связана так называемая «ловушка подтверждения» — тенденция человека искать, интерпретировать или отдавать предпочтение информации, которая согласуется с его точкой зрения. При этом доводы, опровергающие ее, наш мозг хочет игнорировать.

Есть полезный прием, позволяющий уменьшить этот негативный эффект, — рассматривать все с точки зрения диапазона возможных исходов с соответствующими вероятностями, а не как серию единичных исходов. Изначальное признание множества разных сценариев обеспечивает психологическую защиту на тот случай, если вы сочтете необходимым изменить свою точку зрения.

@twostocks

Наверное, каждый сталкивался с чувством, когда заняв позицию по какой-либо акции или рекомендовав ее публично, начинал ощущать необходимость придерживаться своего мнения. Даже если последующее развитие событий ставит под вопрос правильность первоначального выбора.

С этим психологическим стереотипом связана так называемая «ловушка подтверждения» — тенденция человека искать, интерпретировать или отдавать предпочтение информации, которая согласуется с его точкой зрения. При этом доводы, опровергающие ее, наш мозг хочет игнорировать.

Есть полезный прием, позволяющий уменьшить этот негативный эффект, — рассматривать все с точки зрения диапазона возможных исходов с соответствующими вероятностями, а не как серию единичных исходов. Изначальное признание множества разных сценариев обеспечивает психологическую защиту на тот случай, если вы сочтете необходимым изменить свою точку зрения.

@twostocks

Потребительская инфляция в США (CPI) вновь перешла к росту. Месячный показатель составил +0,9% против ожидаемых +0,5%, а в годовом выражении +5,4% против ожидаемых 4,9%. Эти данные вновь ставят в неловкое положение ФРС, глава которой настаивает на том, что инфляция носит временный характер. Если в начале года финансовые чиновники аккуратно меняли свои ожидания по инфляции в сторону повышения, то на последнем заседании признали, что могут недооценивать этот фактор.

Инфляция наравне с безработицей является основным показателем, который ФРС отслеживает для принятия решения по ставке. Ее повышение раньше, чем это предполагает консенсус-прогноз, будет одним из основных рисков для рынка.

@twostocks

Инфляция наравне с безработицей является основным показателем, который ФРС отслеживает для принятия решения по ставке. Ее повышение раньше, чем это предполагает консенсус-прогноз, будет одним из основных рисков для рынка.

@twostocks

🗞Рынок, который создает новости

Любой инвестор наверняка замечал, что аналитики и журналисты, как правило, отстают от рынка. И в итоге все их замечания, новости и прогнозы сводятся к констатации фактов. Другими словами, рынок идет впереди новостей.

В своей книге Das ist die Borse биржевой спекулянт Костолани определяет этот феномен следующим образом: «В основном не новости создают цены, а цены создают новости. После закрытия дневной торговли каждый начинает искать аргументы для объяснения произошедшего ценового отклонения или изменения тренда, и этими аргументами становится то, о чем два часа назад мы даже не имели представления».

Объяснение, возможно, заключается в том, что большинство не любит прогнозов против тренда, например, на растущем рынке, когда все счастливы. Более или менее неосознанно, но информация, предоставляемая публике, отсортирована таким образом, чтобы подтверждать настроение рынка. Так как у аналитиков, говорящих в пользу тренда, всегда большая аудитория мечтающих разбогатеть читателей.

@twostocks

Любой инвестор наверняка замечал, что аналитики и журналисты, как правило, отстают от рынка. И в итоге все их замечания, новости и прогнозы сводятся к констатации фактов. Другими словами, рынок идет впереди новостей.

В своей книге Das ist die Borse биржевой спекулянт Костолани определяет этот феномен следующим образом: «В основном не новости создают цены, а цены создают новости. После закрытия дневной торговли каждый начинает искать аргументы для объяснения произошедшего ценового отклонения или изменения тренда, и этими аргументами становится то, о чем два часа назад мы даже не имели представления».

Объяснение, возможно, заключается в том, что большинство не любит прогнозов против тренда, например, на растущем рынке, когда все счастливы. Более или менее неосознанно, но информация, предоставляемая публике, отсортирована таким образом, чтобы подтверждать настроение рынка. Так как у аналитиков, говорящих в пользу тренда, всегда большая аудитория мечтающих разбогатеть читателей.

@twostocks

Рынок сошел с ума, и фундаментальный анализ больше не работает ?

В прошлом году компании сектора высоких технологий показали заоблачную оценку по мультипликаторам. Многие из них, как правило, убыточные и с высокой долговой нагрузкой. Кажется, что рынок сошел с ума, и на нем не осталось места фундаментальному анализу...

Конечно, это не так

Не будем забывать, что высокие темпы роста для IT-сектора — это нормально. Из-за этого бизнес нужно оценивать по форвардным мультипликаторам, то есть по их прогнозным значениям на несколько лет вперед. А без качественного фундаментального анализа как самих компаний, так и рынка, на котором они работают, это невозможно. Следовательно, фундаментальный анализ никуда не делся, просто нужно правильно его использовать.

Наглядное пособие по фундаментальному разбору в одном видео. Сегодня в 19:00 📺

В прошлом году компании сектора высоких технологий показали заоблачную оценку по мультипликаторам. Многие из них, как правило, убыточные и с высокой долговой нагрузкой. Кажется, что рынок сошел с ума, и на нем не осталось места фундаментальному анализу...

Конечно, это не так

Не будем забывать, что высокие темпы роста для IT-сектора — это нормально. Из-за этого бизнес нужно оценивать по форвардным мультипликаторам, то есть по их прогнозным значениям на несколько лет вперед. А без качественного фундаментального анализа как самих компаний, так и рынка, на котором они работают, это невозможно. Следовательно, фундаментальный анализ никуда не делся, просто нужно правильно его использовать.

Наглядное пособие по фундаментальному разбору в одном видео. Сегодня в 19:00 📺

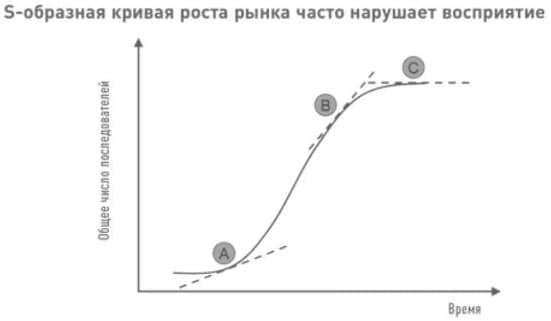

Большинство инвесторов исторически очень сильно недооценивают темпы развития любых технологий, так как человеческому мозгу свойственно линейное мышление.

На графике видно, как происходит изменение ожиданий и почему мы часто недооцениваем потенциал роста, а затем переоцениваем его.

В момент А инвесторы, опираясь на прошлые данные о росте и доходности в отрасли, прогнозируют относительно низкий рост. Ожидания в отношении будущих финансовых результатов слабы.

За этим следует период устойчивого роста (точка В), и инвесторы наивно экстраполируют недавний рост на неопределенное будущее. Ожидания становятся слишком высокими, оценки завышенными.

Наконец, в момент С ожидания инвесторов становятся скромнее, а восприятие будущего — более адекватным. Стоимость акций корректируется в соответствии с новыми реалиями.

К сожалению, люди часто действуют и руководствуются впечатанным в их сознание опытом. Например, акции, которые показали рост в недавнем прошлом, запоминаются как хайповые. Однако эти компании, которые обычно популярны и на слуху, зачастую уже находятся в точке В, и их следовало бы избегать. В нашем стремительно меняющемся мире почти всегда лучше делать ставку на новую гвардию, чем на старую.

@twostocks

На графике видно, как происходит изменение ожиданий и почему мы часто недооцениваем потенциал роста, а затем переоцениваем его.

В момент А инвесторы, опираясь на прошлые данные о росте и доходности в отрасли, прогнозируют относительно низкий рост. Ожидания в отношении будущих финансовых результатов слабы.

За этим следует период устойчивого роста (точка В), и инвесторы наивно экстраполируют недавний рост на неопределенное будущее. Ожидания становятся слишком высокими, оценки завышенными.

Наконец, в момент С ожидания инвесторов становятся скромнее, а восприятие будущего — более адекватным. Стоимость акций корректируется в соответствии с новыми реалиями.

К сожалению, люди часто действуют и руководствуются впечатанным в их сознание опытом. Например, акции, которые показали рост в недавнем прошлом, запоминаются как хайповые. Однако эти компании, которые обычно популярны и на слуху, зачастую уже находятся в точке В, и их следовало бы избегать. В нашем стремительно меняющемся мире почти всегда лучше делать ставку на новую гвардию, чем на старую.

@twostocks

{kind=link}

😷Опять COVID ?

Инвесторы, похоже, продолжают нервничать из-за распространения «дельта» - штамма в мире, что привело к первым признакам надвигающейся коррекции. Если рассмотреть США, то некоторые штаты вновь вводят ограничения в качестве превентивных мер, как, впрочем, и во многих других странах мира.

Инвесторы, похоже, продолжают нервничать из-за распространения «дельта» - штамма в мире, что привело к первым признакам надвигающейся коррекции. Если рассмотреть США, то некоторые штаты вновь вводят ограничения в качестве превентивных мер, как, впрочем, и во многих других странах мира.

Все ли так плохо и за чем следить ?

Тем не менее, несмотря на плохие новости ситуация отличается. Прогресс в вакцинации хоть и не смог полностью остановить распространение COVID, но количество госпитализированных сравнительно меньше, чем при аналогичном количестве случаев в прошлой волне.

В качестве примера рассмотрим Великобританию, где на «дельта» - штамм уже приходятся почти все случаи заражения. Напомним, что перегрузка системы здравоохранения является основным критерием для принятия решения о локдаунах. Таким образом, при продолжении коррекции рынка можно подумать о покупках, если положительная динамика с госпитализациями сохранится и в дальнейшем.

@twostocks

Тем не менее, несмотря на плохие новости ситуация отличается. Прогресс в вакцинации хоть и не смог полностью остановить распространение COVID, но количество госпитализированных сравнительно меньше, чем при аналогичном количестве случаев в прошлой волне.

В качестве примера рассмотрим Великобританию, где на «дельта» - штамм уже приходятся почти все случаи заражения. Напомним, что перегрузка системы здравоохранения является основным критерием для принятия решения о локдаунах. Таким образом, при продолжении коррекции рынка можно подумать о покупках, если положительная динамика с госпитализациями сохранится и в дальнейшем.

@twostocks

👍1

📈📉Поводы для покупки и продажи

Вскоре после «Черного четверга» американский экономист Роберт Д. Шиллер провел опрос среди институциональных и крупнейших частных инвесторов. Вопрос звучал следующим образом: «Какие поводы для покупки или продажи у вас были на протяжении этого периода?»

Среди полученных ответов почти ни один не указывал на экономические новости или слухи, которым пресса приписывала падение цен на рынке. Только три из 113 ответивших ссылались на финансовые новости или слухи. Акцент ставился на нечто совсем другое: на само рыночное падение. Люди продавали не из-за боязни, каких-либо данных или в ожидании каких-либо событий. Они продавали, потому что рынок начинал падать.

Затем Шиллер повторил свой эксперимент во время глобального краха в октябре 1987 года и столкнулся с теми же результатами. В период с 19 по 23 октября 1987 года он разослал 2000 вопросников частным фондовым инвесторам и 1000 вопросников институциональным инвесторам. Ответили 605 и 284 соответственно. В этом масштабном исследовании Шиллер повторил свой вопрос. Снова выяснилось, что экономические и политические новости не произвели такого огромного эффекта, как сами ценовые движения.

Таким образом, предшествующие падения цен на бонды и акции значительно сильнее повлияли на инвесторов, чем отдельные новости, появлявшиеся в печати.

@twostocks

Вскоре после «Черного четверга» американский экономист Роберт Д. Шиллер провел опрос среди институциональных и крупнейших частных инвесторов. Вопрос звучал следующим образом: «Какие поводы для покупки или продажи у вас были на протяжении этого периода?»

Среди полученных ответов почти ни один не указывал на экономические новости или слухи, которым пресса приписывала падение цен на рынке. Только три из 113 ответивших ссылались на финансовые новости или слухи. Акцент ставился на нечто совсем другое: на само рыночное падение. Люди продавали не из-за боязни, каких-либо данных или в ожидании каких-либо событий. Они продавали, потому что рынок начинал падать.

Затем Шиллер повторил свой эксперимент во время глобального краха в октябре 1987 года и столкнулся с теми же результатами. В период с 19 по 23 октября 1987 года он разослал 2000 вопросников частным фондовым инвесторам и 1000 вопросников институциональным инвесторам. Ответили 605 и 284 соответственно. В этом масштабном исследовании Шиллер повторил свой вопрос. Снова выяснилось, что экономические и политические новости не произвели такого огромного эффекта, как сами ценовые движения.

Таким образом, предшествующие падения цен на бонды и акции значительно сильнее повлияли на инвесторов, чем отдельные новости, появлявшиеся в печати.

@twostocks

👍12

Forwarded from bitkogan

GM и электропикапы

Корпорация General Motors продолжает приятно удивлять. О возможности такого развития событий мы говорили ранее.

Рад, что не ошибся в оценках компании.

Годами GMC традиционно ассоциировалась с производством мощных бензиновых и дизельных автомобилей; теперь приоритет – производство электромобилей.

CNBC сообщает о готовности GMC представить в ближайшее время 3 электропикапа. Пока подробности и точные сроки презентации не определены.

Напомню, что в конце 2020 года широким массам уже была предложена обновленная версия Hummer с электрическим приводом.

Обновление модельного ряда – прекрасный знак для инвесторов, ведь идущая полным ходом гонка с Ford за электрификацию автомобилей позволит получать больше заказов от покупателей и властей той корпорации, которая сможет первой представить не загрязняющее экологию авто. Планы обоих автопроизводителей по замене авто с двигателями внутреннего сгорания на электрические – только зарождающийся процесс, но его уже подхватывают во всем мире, чтобы подстроиться под экологическую повестку. Прямыми конкурентами для General Motors являются Rivian и пока занимающая лидерские позиции в производстве электрокаров Tesla, которые недавно представили модели электропикапов.

Не стоит забывать и о других конкурентах. В прошлом месяце мы с вами разбирали Volkswagen, но за европейский рынок с ним готовы конкурировать BMW и Porsche. Нужно упомянуть и азиатских участников гонки, которые также могут начать поставки на американский и европейский рынки (NIO, Xpeng и другие китайские производители).

GM также готов предложить покупателям в Поднебесной самый продаваемый в этой стране электромобиль Wuling Hongguang, который выпускается совместно с местными производителями.

Электрокары становятся не высокотехнологическим чудом, которое редко можно встретить на дороге, а повседневной реальностью. Это позволит увеличить спрос на применяемые в производстве металлы. Ранее писали о долгосрочном потенциале роста никеля.

Очень подробно говорили о GM – и о других автопроизводителях – во время онлайн-лекции, посвященной перспективным торговым идеям 2021.

Приятно: многие бумаги, которые мы отметили во время вебинара, уже начали свой рост. И ещё есть значительное количество интересных и по-прежнему перспективных историй.

@bitkogan

Корпорация General Motors продолжает приятно удивлять. О возможности такого развития событий мы говорили ранее.

Рад, что не ошибся в оценках компании.

Годами GMC традиционно ассоциировалась с производством мощных бензиновых и дизельных автомобилей; теперь приоритет – производство электромобилей.

CNBC сообщает о готовности GMC представить в ближайшее время 3 электропикапа. Пока подробности и точные сроки презентации не определены.

Напомню, что в конце 2020 года широким массам уже была предложена обновленная версия Hummer с электрическим приводом.

Обновление модельного ряда – прекрасный знак для инвесторов, ведь идущая полным ходом гонка с Ford за электрификацию автомобилей позволит получать больше заказов от покупателей и властей той корпорации, которая сможет первой представить не загрязняющее экологию авто. Планы обоих автопроизводителей по замене авто с двигателями внутреннего сгорания на электрические – только зарождающийся процесс, но его уже подхватывают во всем мире, чтобы подстроиться под экологическую повестку. Прямыми конкурентами для General Motors являются Rivian и пока занимающая лидерские позиции в производстве электрокаров Tesla, которые недавно представили модели электропикапов.

Не стоит забывать и о других конкурентах. В прошлом месяце мы с вами разбирали Volkswagen, но за европейский рынок с ним готовы конкурировать BMW и Porsche. Нужно упомянуть и азиатских участников гонки, которые также могут начать поставки на американский и европейский рынки (NIO, Xpeng и другие китайские производители).

GM также готов предложить покупателям в Поднебесной самый продаваемый в этой стране электромобиль Wuling Hongguang, который выпускается совместно с местными производителями.

Электрокары становятся не высокотехнологическим чудом, которое редко можно встретить на дороге, а повседневной реальностью. Это позволит увеличить спрос на применяемые в производстве металлы. Ранее писали о долгосрочном потенциале роста никеля.

Очень подробно говорили о GM – и о других автопроизводителях – во время онлайн-лекции, посвященной перспективным торговым идеям 2021.

Приятно: многие бумаги, которые мы отметили во время вебинара, уже начали свой рост. И ещё есть значительное количество интересных и по-прежнему перспективных историй.

@bitkogan

🎥Netflix — год боковика

В отчете выручка оказалась на уровне ожиданий, прибыль на акцию немного снизилась, но это не слишком важно. Для инвесторов неизбежным фактом является то, что рост Netflix замедляется. По сути, любой в мире, кто заинтересован в подписке на Netflix, скорее всего, уже сделал это. Следовательно, это больше не быстрорастущая компания с высоким среднегодовым темпом роста (CAGR) 30%.

В течение последнего квартала темпы роста выручки были обусловлены увеличением цен на 8% вместе с увеличением числа подписчиков на 11%. Конечно компания может и дальше повышать цены на ~10% в год, но если конкуренты не сделают аналогичный ход, то с удержанием подписчиков могут возникнуть проблемы.

Тем не менее, компания не стоит на месте в своем развитии и продолжает искать новые точки роста. Так, было объявлено о том, что Netflix планирует выйти на рынок видеоигр. Предположительно, люди смогут транслировать видеоигры прямо на свои устройства без дополнительного оборудования. Таким образом, стоит внимательно следить за подвижками в этом направлении. Возможно именно этот драйвер сможет вывести компанию из спячки.

@twostocks

В отчете выручка оказалась на уровне ожиданий, прибыль на акцию немного снизилась, но это не слишком важно. Для инвесторов неизбежным фактом является то, что рост Netflix замедляется. По сути, любой в мире, кто заинтересован в подписке на Netflix, скорее всего, уже сделал это. Следовательно, это больше не быстрорастущая компания с высоким среднегодовым темпом роста (CAGR) 30%.

В течение последнего квартала темпы роста выручки были обусловлены увеличением цен на 8% вместе с увеличением числа подписчиков на 11%. Конечно компания может и дальше повышать цены на ~10% в год, но если конкуренты не сделают аналогичный ход, то с удержанием подписчиков могут возникнуть проблемы.

Тем не менее, компания не стоит на месте в своем развитии и продолжает искать новые точки роста. Так, было объявлено о том, что Netflix планирует выйти на рынок видеоигр. Предположительно, люди смогут транслировать видеоигры прямо на свои устройства без дополнительного оборудования. Таким образом, стоит внимательно следить за подвижками в этом направлении. Возможно именно этот драйвер сможет вывести компанию из спячки.

@twostocks

👍1