Forwarded from Банк России

📑 Публикуем Резюме обсуждения ключевой ставки по итогам заседания 22 марта

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения участники обсуждения рассматривали только сохранение ключевой ставки на уровне 16% годовых. Как и в феврале, они подробно обсудили возможную дальнейшую траекторию ставки, а также обменялись мнениями о том, при каком развитии ситуации будет возможно снижение или повышение ставки. Участники дискуссии сохранили единое мнение о том, что в складывающихся условиях период поддержания жестких денежно-кредитных условий в экономике должен быть продолжительным.

Резюме обсуждения ключевой ставки и Комментарий к среднесрочному прогнозу по итогам опорного заседания 26 апреля 2024 года мы опубликуем 13 мая.

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения участники обсуждения рассматривали только сохранение ключевой ставки на уровне 16% годовых. Как и в феврале, они подробно обсудили возможную дальнейшую траекторию ставки, а также обменялись мнениями о том, при каком развитии ситуации будет возможно снижение или повышение ставки. Участники дискуссии сохранили единое мнение о том, что в складывающихся условиях период поддержания жестких денежно-кредитных условий в экономике должен быть продолжительным.

Резюме обсуждения ключевой ставки и Комментарий к среднесрочному прогнозу по итогам опорного заседания 26 апреля 2024 года мы опубликуем 13 мая.

#БанкРоссии #ставка #инфляция

По мотивам «минуток» Банка России …

Участники обсуждения согласились, что баланс рисков для инфляции смещен в сторону проинфляционных.

Проинфляционные риски: высокие инфляционные ожидания, ухудшение во внешней торговле, усиление жесткости рынка труда, медленная нормализация бюджетной политики, льготный кредит;

Дезинфляционные риски выражены слабо: замедление роста спроса, рост потенциала экономики;

При этом, Банк России указывает, что сюрпризом стала «динамика потребления и необеспеченного потребительского кредитования», что может усилить «инерцию инфляции». Ужесточение политики еще не реализовалось в полной мере, а «риски от преждевременного снижения ключевой ставки могут быть существенными».

На заседании Банк России обсуждал сигнал о будущей траектории ключевой ставки и решил сохранить «продолжительный период» жесткой политики (по умолчанию это полгода).

❗️Обсуждался вопрос дополнительного сигнала по изменению ставки на ближайших заседаниЯХ.

Рассматривалась, как возможность дать сигнал на повышение, так и на понижение ставки, но было принято решение, что направленный сигнал давать преждевременно.

Это логично, т.к. любой сигнал о возможном снижении сам по себе приведет к фактическому смягчению условий ДКУ за счет реакции рынка, а о повышении – к ужесточению, в котором нет необходимости.

Условия снижения ключевой ставки:

✔️ дальнейшее устойчивое замедление текущей инфляции; (➖)

✔️ охлаждение потребительского кредитования и потребительской активности; (➖)

✔️ снижение жесткости рынка труда; (➖)

✔️ отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий. (➕➖)

Условия повышения ставки:

✔️ закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение; (➕➖)

✔️ отсутствие признаков снижения или дальнейший рост потребительской активности;(➕)

✔️ увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике; (➕)

✔️ реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 году.(➕➖)

В принципе сам сигнал от Банка России нейтральный – когда ЦБ говорит о нежелании давать направленный сигнал об изменении ставки «ближайших заседаниЯХ», фактически это говорит о том, что в апреле и июне вероятность изменений ставки низка. Если же смотреть условия снижения/повышения ставки – я бы сказал, что скорее видим более жёсткую риторику …

@truecon

По мотивам «минуток» Банка России …

Участники обсуждения согласились, что баланс рисков для инфляции смещен в сторону проинфляционных.

Проинфляционные риски: высокие инфляционные ожидания, ухудшение во внешней торговле, усиление жесткости рынка труда, медленная нормализация бюджетной политики, льготный кредит;

Дезинфляционные риски выражены слабо: замедление роста спроса, рост потенциала экономики;

При этом, Банк России указывает, что сюрпризом стала «динамика потребления и необеспеченного потребительского кредитования», что может усилить «инерцию инфляции». Ужесточение политики еще не реализовалось в полной мере, а «риски от преждевременного снижения ключевой ставки могут быть существенными».

На заседании Банк России обсуждал сигнал о будущей траектории ключевой ставки и решил сохранить «продолжительный период» жесткой политики (по умолчанию это полгода).

❗️Обсуждался вопрос дополнительного сигнала по изменению ставки на ближайших заседаниЯХ.

Рассматривалась, как возможность дать сигнал на повышение, так и на понижение ставки, но было принято решение, что направленный сигнал давать преждевременно.

Это логично, т.к. любой сигнал о возможном снижении сам по себе приведет к фактическому смягчению условий ДКУ за счет реакции рынка, а о повышении – к ужесточению, в котором нет необходимости.

Условия снижения ключевой ставки:

✔️ дальнейшее устойчивое замедление текущей инфляции; (➖)

✔️ охлаждение потребительского кредитования и потребительской активности; (➖)

✔️ снижение жесткости рынка труда; (➖)

✔️ отсутствие реализации проинфляционных рисков со стороны бюджета или внешних условий. (➕➖)

Условия повышения ставки:

✔️ закрепление инфляции на текущем уровне (особенно в устойчивой ее части) или ее увеличение; (➕➖)

✔️ отсутствие признаков снижения или дальнейший рост потребительской активности;(➕)

✔️ увеличение жесткости рынка труда и масштабов положительного разрыва выпуска в экономике; (➕)

✔️ реализация иных проинфляционных рисков, угрожающих возвращению инфляции к цели в 2024 году.(➕➖)

В принципе сам сигнал от Банка России нейтральный – когда ЦБ говорит о нежелании давать направленный сигнал об изменении ставки «ближайших заседаниЯХ», фактически это говорит о том, что в апреле и июне вероятность изменений ставки низка. Если же смотреть условия снижения/повышения ставки – я бы сказал, что скорее видим более жёсткую риторику …

@truecon

Telegram

Банк России

📑 Публикуем Резюме обсуждения ключевой ставки по итогам заседания 22 марта

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения…

Материал отражает основные моменты дискуссии о ситуации в экономике и инфляции, денежно-кредитных и внешних условиях, вариантах решения по ключевой ставке.

При подготовке решения…

#CША #экономика #инфляция #долг #Минфин

Немного распродали ...

Деловая активность в производственном секторе США, впервые с 2022 года смогла выбраться выше 50 – индекс ISM составил 50.3. Хотя само значение индекса по-прежнему низкое, но улучшение произошло достаточно широко по основным подиндексам (заказы, производство, занятость).

Самое главное – это ценовой индекс, который растет до 55.8 - максимума с лета 2022 года, что является еще одним сигналом в пользу завершения дезинфляционного тренда в товарах. Это еще больше снижает вероятность снижения ставок ФРС в июне.

Эти данные совпали с тем, что 1 апреля - это дата исполнения аукционов по размещению гособлигаций США на $217 млрд (аукционы, которые прошли в конце марта), в итоге рынок госдолга США весело распродали прямо со старта на фоне навеса предложения.

Волатильность трежерей явно указывает на то, что этот рынок имеет проблемы с ликвидностью в условиях навеса предложения от Минфина...

@truecon

Немного распродали ...

Деловая активность в производственном секторе США, впервые с 2022 года смогла выбраться выше 50 – индекс ISM составил 50.3. Хотя само значение индекса по-прежнему низкое, но улучшение произошло достаточно широко по основным подиндексам (заказы, производство, занятость).

Самое главное – это ценовой индекс, который растет до 55.8 - максимума с лета 2022 года, что является еще одним сигналом в пользу завершения дезинфляционного тренда в товарах. Это еще больше снижает вероятность снижения ставок ФРС в июне.

Эти данные совпали с тем, что 1 апреля - это дата исполнения аукционов по размещению гособлигаций США на $217 млрд (аукционы, которые прошли в конце марта), в итоге рынок госдолга США весело распродали прямо со старта на фоне навеса предложения.

Волатильность трежерей явно указывает на то, что этот рынок имеет проблемы с ликвидностью в условиях навеса предложения от Минфина...

@truecon

#США #долг #бюджет #дефицит #Минфин

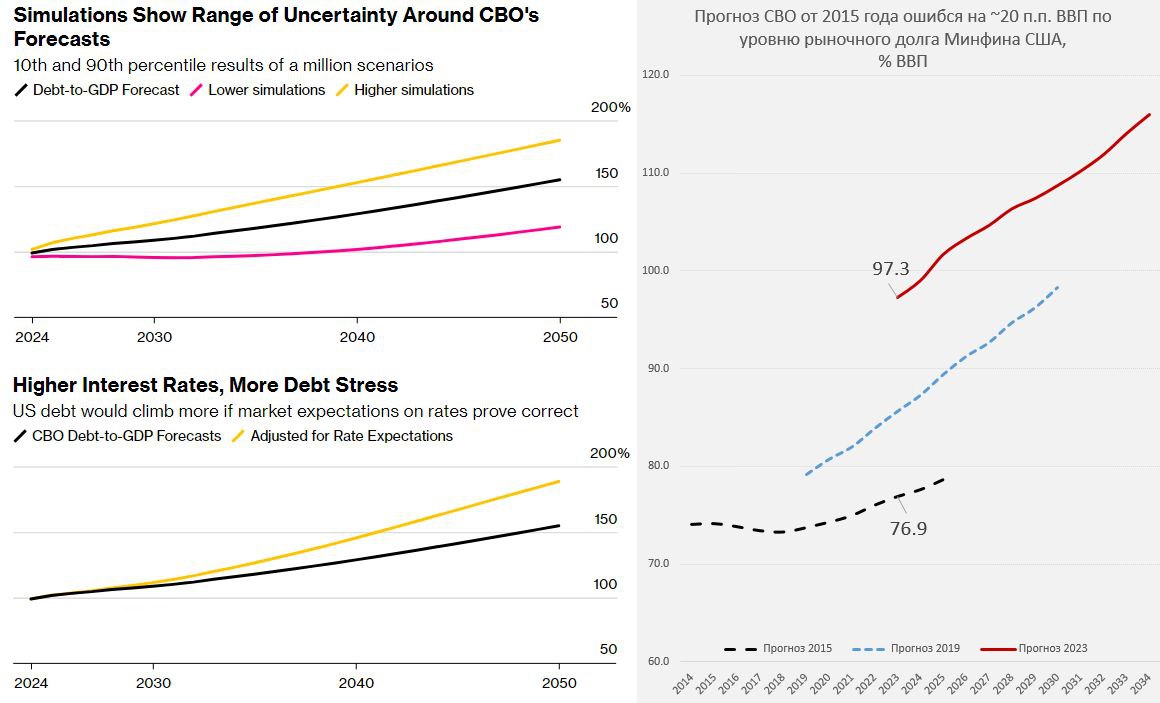

Посчитали – прослезились …

Проблема дефицита бюджета и госдолга США все чаще в заголовках газет. Вот и Bloomberg помоделировал на тему и пришел к выводам, что «соотношение долга к ВВП находится на неустойчивом пути». Дж.Йеллен продолжает рассказывать про то, что «она верит в необходимость сокращения дефицита», верить, конечно, можно во что угодно… Но в реальности делать пока никто ничего не торопится. Жестокая дивергенция позиций «слонов» и «ослов» в Конгрессе на фоне рекордной за столетие политической/социальной поляризации скорее приводят к тому, что все идет, как идет – по течению.

Bloomberg пишет:

«Для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security»

А когда-то мы такое могли слышать только относительно политики популистсуих решений в странах ЕМ. На самом деле, даже это далеко не факт, т.к. придет ФРС и все выкупит... цели финстабильности никто не отменял (смотрим на беспомощность Банка Японии, откуп шалостей Лиз Трасс Банком Англии и т.п.), а беспорядочный разгром в трежерях – это те самые риски финстабильности. Хотя, конечно, «встряска» могла бы простимулировать политиков на какие-то решения, но далеко не факт, т.к. текущие разговоры о «неустойчивой траектории» - это тоже по сути попытка отодвинуть решения на потом... траектория какого-то далекого 10-тилетнего будущего.

Оценки этой траектории со стороны Bloomberg в общем-то ближе к реальности – рыночный долг вырастет к 2034 году с 97% до 123% ВВП, а проценты по долгу доберутся до 5.4% ВВП, в худшем сценарии долг вырастет до 139% ВВП. Учитывая, что первичный дефицит будет вряд ли ниже 3-4% ВВП – это не просто неустойчивая траектория долга, а устойчивые дефициты 7-10% ВВП делают траекторию долга малоуправляемой. И да… это при средней стоимости обслуживания долга 4.4% годовых … хотя это уже вопросы скорее следующих администраций, которым придется искать фискально-монетарный компромисс между секвестром расходов – повышением налогов – фискальным доминированием...

P.S.: Очередное обострение на Ближнем Востоке может легко качнуть нефть выше, что поставит крест на понижении ставок ФРС на ближайшие полгода минимум

@truecon

Посчитали – прослезились …

Проблема дефицита бюджета и госдолга США все чаще в заголовках газет. Вот и Bloomberg помоделировал на тему и пришел к выводам, что «соотношение долга к ВВП находится на неустойчивом пути». Дж.Йеллен продолжает рассказывать про то, что «она верит в необходимость сокращения дефицита», верить, конечно, можно во что угодно… Но в реальности делать пока никто ничего не торопится. Жестокая дивергенция позиций «слонов» и «ослов» в Конгрессе на фоне рекордной за столетие политической/социальной поляризации скорее приводят к тому, что все идет, как идет – по течению.

Bloomberg пишет:

«Для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security»

А когда-то мы такое могли слышать только относительно политики популистсуих решений в странах ЕМ. На самом деле, даже это далеко не факт, т.к. придет ФРС и все выкупит... цели финстабильности никто не отменял (смотрим на беспомощность Банка Японии, откуп шалостей Лиз Трасс Банком Англии и т.п.), а беспорядочный разгром в трежерях – это те самые риски финстабильности. Хотя, конечно, «встряска» могла бы простимулировать политиков на какие-то решения, но далеко не факт, т.к. текущие разговоры о «неустойчивой траектории» - это тоже по сути попытка отодвинуть решения на потом... траектория какого-то далекого 10-тилетнего будущего.

Оценки этой траектории со стороны Bloomberg в общем-то ближе к реальности – рыночный долг вырастет к 2034 году с 97% до 123% ВВП, а проценты по долгу доберутся до 5.4% ВВП, в худшем сценарии долг вырастет до 139% ВВП. Учитывая, что первичный дефицит будет вряд ли ниже 3-4% ВВП – это не просто неустойчивая траектория долга, а устойчивые дефициты 7-10% ВВП делают траекторию долга малоуправляемой. И да… это при средней стоимости обслуживания долга 4.4% годовых … хотя это уже вопросы скорее следующих администраций, которым придется искать фискально-монетарный компромисс между секвестром расходов – повышением налогов – фискальным доминированием...

P.S.: Очередное обострение на Ближнем Востоке может легко качнуть нефть выше, что поставит крест на понижении ставок ФРС на ближайшие полгода минимум

@truecon

{kind=link}

Forwarded from Банк России

📈 Доля ипотеки на срок больше 25 лет выросла до 57% во втором полугодии 2023 года

При этом 15% ипотечных кредитов было выдано на срок более 30 лет.

▪️ Стало больше людей, у которых помимо ипотеки есть еще хотя бы один потребкредит. За 2023 год их число выросло на 1,1 миллиона человек. Чтобы ограничить риски долговой нагрузки в ипотеке, мы повысили макропруденциальные надбавки с 1 марта 2024 г.

▪️ Увеличивается возраст заемщика на момент выплаты кредита: 42% ипотеки, выданной во втором полугодии, будет погашено, когда заемщику исполнится больше 65 лет.

▪️ Остается умеренной доля ипотеки, где заемщики могли внести первоначальный взнос за счет потребительского кредита. Она равна 6,3%, как и годом ранее.

▪️ В необеспеченном потребительском кредитовании макропруденциальные лимиты работают эффективно. Число заемщиков по кредитам наличными перестало расти и составило 24 миллиона человек. Снизился средний размер кредита.

▪️ Все больше граждан пользуются кредитными картами, их количество превысило 27 миллиона человек. По нашим расчетам, лимиты и надбавки постепенно позволят ограничить риски чрезмерной долговой нагрузки граждан.

Подробнее — в материале «Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй» за второе полугодие 2023 года ➡️

При этом 15% ипотечных кредитов было выдано на срок более 30 лет.

▪️ Стало больше людей, у которых помимо ипотеки есть еще хотя бы один потребкредит. За 2023 год их число выросло на 1,1 миллиона человек. Чтобы ограничить риски долговой нагрузки в ипотеке, мы повысили макропруденциальные надбавки с 1 марта 2024 г.

▪️ Увеличивается возраст заемщика на момент выплаты кредита: 42% ипотеки, выданной во втором полугодии, будет погашено, когда заемщику исполнится больше 65 лет.

▪️ Остается умеренной доля ипотеки, где заемщики могли внести первоначальный взнос за счет потребительского кредита. Она равна 6,3%, как и годом ранее.

▪️ В необеспеченном потребительском кредитовании макропруденциальные лимиты работают эффективно. Число заемщиков по кредитам наличными перестало расти и составило 24 миллиона человек. Снизился средний размер кредита.

▪️ Все больше граждан пользуются кредитными картами, их количество превысило 27 миллиона человек. По нашим расчетам, лимиты и надбавки постепенно позволят ограничить риски чрезмерной долговой нагрузки граждан.

Подробнее — в материале «Анализ тенденций в сегменте розничного кредитования на основе данных бюро кредитных историй» за второе полугодие 2023 года ➡️

#Турция #инфляция #экономика #Кризис #ставки

Турция - намёки на нормализации инфляции.

Турецкая инфляция немного притормозила – прирост потребительских цен в марте составил 3.2% м/м, но годовой прирост цен выдал новый максимум 68.5% г/г. Основной всплеск индексаций цен начала года пока, видимо пройден, но за счет эффекта базы прошлого года, годовые темпы роста цен еще не достигли своих максимумов и пик должен быть в мае.

Учитывая, что рост цен был 3-4% по большей части категорий товаров, если такая история сохранится – то текущая ставка 50% вполне отражает ситуацию.

Но, в контексте, как политической, так и финансовой турбулентности сюрпризов млжет быть еще много. Прка лира стабилизироваоась в районе 32тоир за доллар.

@truecon

Турция - намёки на нормализации инфляции.

Турецкая инфляция немного притормозила – прирост потребительских цен в марте составил 3.2% м/м, но годовой прирост цен выдал новый максимум 68.5% г/г. Основной всплеск индексаций цен начала года пока, видимо пройден, но за счет эффекта базы прошлого года, годовые темпы роста цен еще не достигли своих максимумов и пик должен быть в мае.

Учитывая, что рост цен был 3-4% по большей части категорий товаров, если такая история сохранится – то текущая ставка 50% вполне отражает ситуацию.

Но, в контексте, как политической, так и финансовой турбулентности сюрпризов млжет быть еще много. Прка лира стабилизироваоась в районе 32тоир за доллар.

@truecon

#Мир #fx #доллар #США

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Forwarded from Банк России

#ОтраслевыеФинпотоки

⬆️ Рост внутреннего спроса в марте ускорился

▪️ В марте объем поступлений, проведенных через платежную систему Банка России, был на 0,8% ниже среднего уровня четвертого квартала. Сдерживающее влияние на финансовые потоки оказали экспортные отрасли. В то же время отрасли внутреннего спроса показали более заметный рост, чем в январе-феврале.

▪️ В первом квартале 2024 года в целом увеличение входящих платежей во всех группах отраслей было слабее, чем в четвертом квартале.

Подробнее — в выпуске «Мониторинга отраслевых финансовых потоков» ➡️

▪️ В марте объем поступлений, проведенных через платежную систему Банка России, был на 0,8% ниже среднего уровня четвертого квартала. Сдерживающее влияние на финансовые потоки оказали экспортные отрасли. В то же время отрасли внутреннего спроса показали более заметный рост, чем в январе-феврале.

▪️ В первом квартале 2024 года в целом увеличение входящих платежей во всех группах отраслей было слабее, чем в четвертом квартале.

Подробнее — в выпуске «Мониторинга отраслевых финансовых потоков» ➡️

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #ставки #доллар #ФРС #экономика

Вчерашняя реакция рынков оказалась достаточно занимательной – гособлигации и фьючерсы на ставку особо не отреагировали, акции - немного, а вот доллар прилично привалили. Реакция эта была все же не на выступление Дж.Пауэлла, который ничего нового в реальности не сказал, просто повторив тезисы предыдущего интервью и пресс-конференции, т.е. указав на то, что ФРС торопиться со снижением пока не будет – есть возможность подождать, но добавив свое «голубиное», что последние данные по инфляции «существенно не изменили общую картину» - всплеск скорее временный.

Реакция была скорее на снижение деловой активности в секторе услуг США с 52.6 до 51.2 , вместе со снижением подиндекса инфляции с 58.6 сразу до 53.4, что дает рынку некоторую надежду на продолжение замедления инфляции и то, что «голуби» получат дополнительные аргументы. Хотя «ястребы» пока тоже активны и Уоллер и Бостик настаивали в последнее время на достаточно осторожных действиях. Правда падение ценового индекса в марте может быть следствием проблем с оценками сезонности - в 2023 году он тоже сильно упал, а потом остановился.

Особенность реакции в этот раз была в том, что отреагировал в основном курс доллара, который прилично припал к основным валютам (даже многострадальная йена смогла отскочить от 152, хотя возможно, они тут и шалят). Обычно такое указывает на действия нерезидентов, которые немного распустили долларовые активы.

P.S.: Дж. Йеллен, перед поездкой в Китай заявила, что не позволит дешевым китайским зеленым технологиям захватить американский рынок и думает о пошлинах ... борьба с климатическими изменениями должна быть американской и дорогой, а не китайской и дешевой ... выходит климат уже не главное? )

@truecon

Вчерашняя реакция рынков оказалась достаточно занимательной – гособлигации и фьючерсы на ставку особо не отреагировали, акции - немного, а вот доллар прилично привалили. Реакция эта была все же не на выступление Дж.Пауэлла, который ничего нового в реальности не сказал, просто повторив тезисы предыдущего интервью и пресс-конференции, т.е. указав на то, что ФРС торопиться со снижением пока не будет – есть возможность подождать, но добавив свое «голубиное», что последние данные по инфляции «существенно не изменили общую картину» - всплеск скорее временный.

Реакция была скорее на снижение деловой активности в секторе услуг США с 52.6 до 51.2 , вместе со снижением подиндекса инфляции с 58.6 сразу до 53.4, что дает рынку некоторую надежду на продолжение замедления инфляции и то, что «голуби» получат дополнительные аргументы. Хотя «ястребы» пока тоже активны и Уоллер и Бостик настаивали в последнее время на достаточно осторожных действиях. Правда падение ценового индекса в марте может быть следствием проблем с оценками сезонности - в 2023 году он тоже сильно упал, а потом остановился.

Особенность реакции в этот раз была в том, что отреагировал в основном курс доллара, который прилично припал к основным валютам (даже многострадальная йена смогла отскочить от 152, хотя возможно, они тут и шалят). Обычно такое указывает на действия нерезидентов, которые немного распустили долларовые активы.

P.S.: Дж. Йеллен, перед поездкой в Китай заявила, что не позволит дешевым китайским зеленым технологиям захватить американский рынок и думает о пошлинах ... борьба с климатическими изменениями должна быть американской и дорогой, а не китайской и дешевой ... выходит климат уже не главное? )

@truecon

#США #SP #нефть #инфляция

Рынки "вдруг" заметили, что на Ближнем Востоке немного нестабильно, выдав что-то похожее на Risk Off. В какой-то момент до них, возможно (не уверен), дойдет, что в мире в принципе не очень стабильно сейчас ... и премии за риски (в т.ч. оценки волатильности) должны быть "немного" повыше...

@truecon

Рынки "вдруг" заметили, что на Ближнем Востоке немного нестабильно, выдав что-то похожее на Risk Off. В какой-то момент до них, возможно (не уверен), дойдет, что в мире в принципе не очень стабильно сейчас ... и премии за риски (в т.ч. оценки волатильности) должны быть "немного" повыше...

@truecon

#инфляция #экономика #безработица #США #ставки

США: рынок труда остается перегретым

Данные по рынку труда США опять выше ожидания +303 тыс. раб мест, правда их них только +232 тыс. в частном секторе, опять горячий найм демонстрирует госсектор с прибавкой 71 тыс. рабочих мест (здесь стоит вспомнить и то, что з/п в госсекторе растут ударными темпами). В среднем за 3 месяца создавалось 276 тыс. рабочих мест в месяц – максимум за год, в среднем за 6 месяцев создавалось 244 тыс. рабочих меся в месяц. Обе цифры существенно (в ~1.5 раза) превышают темпы прироста гражданского населения и «нейтральный» темп роста занятых, что по-прежнему говорит о состоянии перегрева рынка труда.

Уровень безработицы снизился с 3.9% до 3.8%, участие в рабочей силе выросло до 62.7%, а доля занятых выросла до 60.3%. Хотя здесь стоит добавить, что растет занятость в основном в секторе частично занятых по неэкономическим причинам, их стало на 593 тыс. больше (22.9 млн). В этом есть определенный негатив для рынка, но он скорее структурный. Вакансии все еще превышают количество безработных в ~1.4 раза – тоже отражение состояния «горячего» рынка.

Почасовая оплата труда пока стабильно растет +0.3% м/м и +4.1% г/г, причем выросло количество отработанных часов, в итоге недельная з/п росла еще более активно 0.6% м/м, хотя годовая динамика такая же 4.1% г/г. Почасовая оплата труда неуправленческого персонала росла на 0.2% м/м и 4.2% г/г, но за счет роста количества отработанных часов и занятости общий фонд оплаты труда здесь растет очень активно, показывая средний прирост за 3 месяца на 7.5% в годовом измерении.

❗️ В целом данные указывают на то, что рынок труда остается прилично перегретым, не давая «голубям» в ФРС никаких аргументов за то, чтобы начать смягчение политики.

@truecon

США: рынок труда остается перегретым

Данные по рынку труда США опять выше ожидания +303 тыс. раб мест, правда их них только +232 тыс. в частном секторе, опять горячий найм демонстрирует госсектор с прибавкой 71 тыс. рабочих мест (здесь стоит вспомнить и то, что з/п в госсекторе растут ударными темпами). В среднем за 3 месяца создавалось 276 тыс. рабочих мест в месяц – максимум за год, в среднем за 6 месяцев создавалось 244 тыс. рабочих меся в месяц. Обе цифры существенно (в ~1.5 раза) превышают темпы прироста гражданского населения и «нейтральный» темп роста занятых, что по-прежнему говорит о состоянии перегрева рынка труда.

Уровень безработицы снизился с 3.9% до 3.8%, участие в рабочей силе выросло до 62.7%, а доля занятых выросла до 60.3%. Хотя здесь стоит добавить, что растет занятость в основном в секторе частично занятых по неэкономическим причинам, их стало на 593 тыс. больше (22.9 млн). В этом есть определенный негатив для рынка, но он скорее структурный. Вакансии все еще превышают количество безработных в ~1.4 раза – тоже отражение состояния «горячего» рынка.

Почасовая оплата труда пока стабильно растет +0.3% м/м и +4.1% г/г, причем выросло количество отработанных часов, в итоге недельная з/п росла еще более активно 0.6% м/м, хотя годовая динамика такая же 4.1% г/г. Почасовая оплата труда неуправленческого персонала росла на 0.2% м/м и 4.2% г/г, но за счет роста количества отработанных часов и занятости общий фонд оплаты труда здесь растет очень активно, показывая средний прирост за 3 месяца на 7.5% в годовом измерении.

❗️ В целом данные указывают на то, что рынок труда остается прилично перегретым, не давая «голубям» в ФРС никаких аргументов за то, чтобы начать смягчение политики.

@truecon

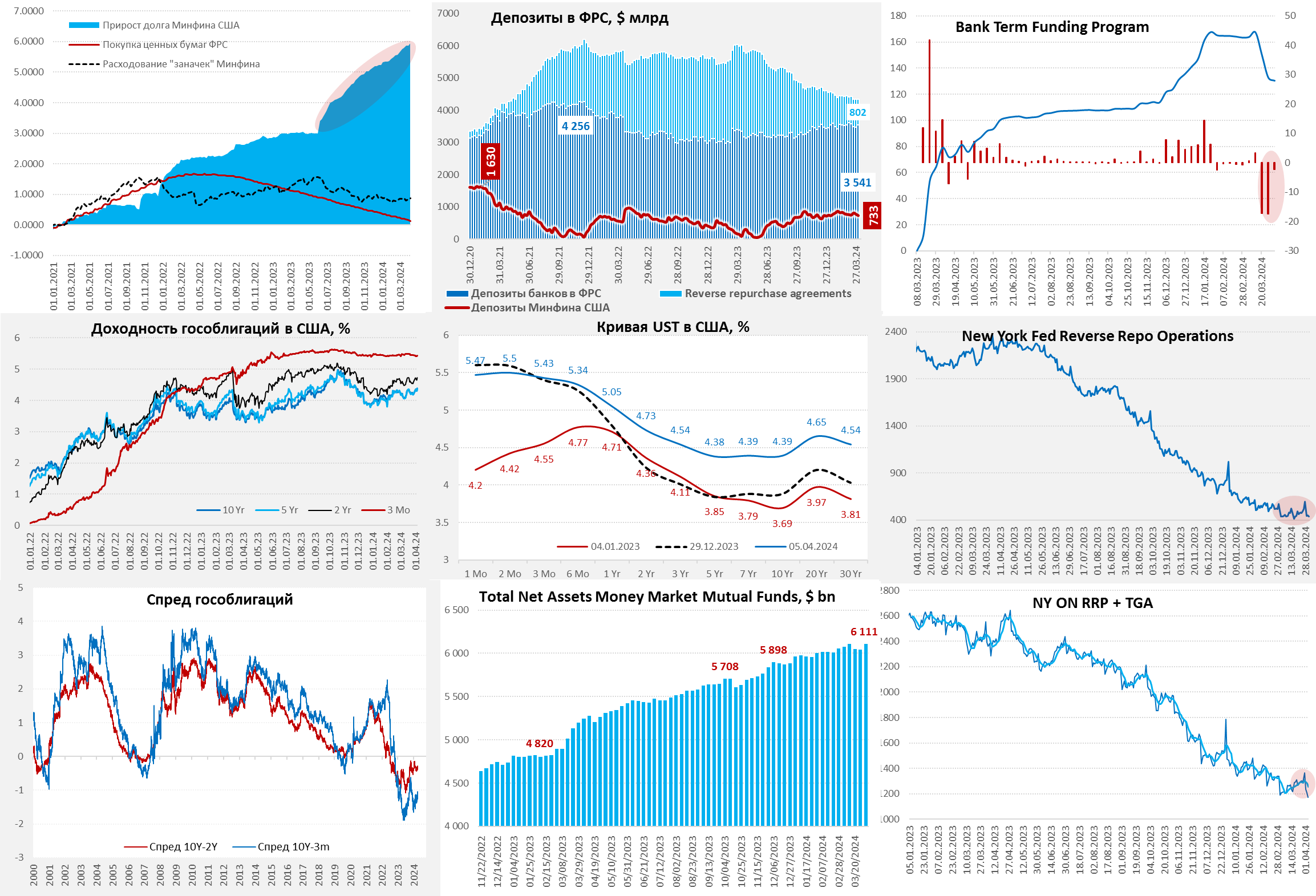

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Долларов прибавилось, но впереди налоги

На неделе ФРС активно сокращала портфель ценных бумаг (QT) на $43 млрд, к этому стоит добавить сокращение BTFP на $3 млрд, в итоге активы сократились на $45 млрд. Но долларов в системе стало только больше, т.к. высвободились деньги из обратного РЕПО (-$71 млрд за неделю) и тратил Минфин США – еще $39 млрд. В итоге к среде остатки у банков на счету в ФРС выросли почти на $69 млрд (выше $3.5 трлн) и еще $22 млрд добавил Минфин США со своих счетов в четверг. Так что, несмотря на активное QT долларов в системе стало побольше.

Это видно и по балансам фондов денежного рынка (MMF), которые восстановились до нового максимума $6.11 трлн (+$70.5 млрд). Здесь стоит обратить внимание, что объем ON RRP ФРБ Нью-Йорка, хоть и снизился в моменте, остается диапазоне. Это то, о чем я раньше писал – Йеллен начала сокращать портфель векселей (на текущей неделе погашено было на $470 млрд, а эмиссия на $420 млрд). Хотя пока влияние не очень значимое, но доходности по коротким госдолгам съехали вниз на 5-6 б.п. за последние недели.

На фоне активного размещения длинного долга длинный хвост кривой госдолга поехал вверх, начав выравнивать кривую. Премия в векселях относительно ON RRP снизилась. Пока это подтверждает идею о том, что ребалансировка Минфина США из векселей в облигации может сильно замедлить сокращение RRP ФРС и приток ликвидности из этого канала, если, конечно, приток долларов в MMF продолжится. Это может поставить ФРС немного в пикантную ситуацию, т.к. они четко указывали, что хотят замедлять QT когда ON RRP приблизится к нулю, а это может оказаться не так и скоро ...

Но в апреле будет отдельная история, т.к. в середине месяца Минфин США должен изъять ликвидность ($200-300 млрд) через налоги, часть уйдет из MMF (снизив спрос на векселя/RRP), часть с депозитов в банках, в итоге рынок может немного встряхнуть.

@truecon

Долларов прибавилось, но впереди налоги

На неделе ФРС активно сокращала портфель ценных бумаг (QT) на $43 млрд, к этому стоит добавить сокращение BTFP на $3 млрд, в итоге активы сократились на $45 млрд. Но долларов в системе стало только больше, т.к. высвободились деньги из обратного РЕПО (-$71 млрд за неделю) и тратил Минфин США – еще $39 млрд. В итоге к среде остатки у банков на счету в ФРС выросли почти на $69 млрд (выше $3.5 трлн) и еще $22 млрд добавил Минфин США со своих счетов в четверг. Так что, несмотря на активное QT долларов в системе стало побольше.

Это видно и по балансам фондов денежного рынка (MMF), которые восстановились до нового максимума $6.11 трлн (+$70.5 млрд). Здесь стоит обратить внимание, что объем ON RRP ФРБ Нью-Йорка, хоть и снизился в моменте, остается диапазоне. Это то, о чем я раньше писал – Йеллен начала сокращать портфель векселей (на текущей неделе погашено было на $470 млрд, а эмиссия на $420 млрд). Хотя пока влияние не очень значимое, но доходности по коротким госдолгам съехали вниз на 5-6 б.п. за последние недели.

На фоне активного размещения длинного долга длинный хвост кривой госдолга поехал вверх, начав выравнивать кривую. Премия в векселях относительно ON RRP снизилась. Пока это подтверждает идею о том, что ребалансировка Минфина США из векселей в облигации может сильно замедлить сокращение RRP ФРС и приток ликвидности из этого канала, если, конечно, приток долларов в MMF продолжится. Это может поставить ФРС немного в пикантную ситуацию, т.к. они четко указывали, что хотят замедлять QT когда ON RRP приблизится к нулю, а это может оказаться не так и скоро ...

Но в апреле будет отдельная история, т.к. в середине месяца Минфин США должен изъять ликвидность ($200-300 млрд) через налоги, часть уйдет из MMF (снизив спрос на векселя/RRP), часть с депозитов в банках, в итоге рынок может немного встряхнуть.

@truecon

{kind=link}

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долг и расходы на его обслуживания продолжают расти

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

США: долг и расходы на его обслуживания продолжают расти

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

{kind=link}

#США #банки #долг #ФРС #Минфин

США: госдолг "подвисает" на банках

В последние недели на балансах крупных банков США "подвисает" все больше гособлигаций Минфина, причем это не касается ни мелких банков, ни иностранных филиалов.

❗️За 5 недель объем UST на балансах крупных банков вырос на $136.5 млрд, или +11.8%.

Отчасти это может быть связано с завершением программы BTFP, но лишь отчасти, т.к. фактически 72% всего прироста активов крупных банков за 5 недель (с 21 февраля по 27 марта) - это гособлигации.

Основная история может быть связана с пересмотром перспектив снижения ставки ФРС и снижением спроса на госдолг со стороны прочих участников рынка. Это может приводить привело к активному накоплению бумаг на балансах крупных банков (и первичных дилеров). Но по сути сейчас это означает, что рынок госдолга "держат" крупные банки.

P.S.: Похожая история была осенью 2021

@truecon

США: госдолг "подвисает" на банках

В последние недели на балансах крупных банков США "подвисает" все больше гособлигаций Минфина, причем это не касается ни мелких банков, ни иностранных филиалов.

❗️За 5 недель объем UST на балансах крупных банков вырос на $136.5 млрд, или +11.8%.

Отчасти это может быть связано с завершением программы BTFP, но лишь отчасти, т.к. фактически 72% всего прироста активов крупных банков за 5 недель (с 21 февраля по 27 марта) - это гособлигации.

Основная история может быть связана с пересмотром перспектив снижения ставки ФРС и снижением спроса на госдолг со стороны прочих участников рынка. Это может приводить привело к активному накоплению бумаг на балансах крупных банков (и первичных дилеров). Но по сути сейчас это означает, что рынок госдолга "держат" крупные банки.

P.S.: Похожая история была осенью 2021

@truecon

#Минфин #бюджет #Россия #экономика

Минфин опубликовал оценки бюджета за март

✔️Доходы бюджеты составили 3.69 трлн руб., за квартал 8.72 трлн руб. (+53.5% г/г). Нефтегазовые доходы за квартал 2.93 трлн руб (+79.1% г/г) - здесь большую роль сыграл квартальный НДД, ненефтегазовые доходы растут очень неплохо и составили 5.79 трлн руб. (+43.2% г/г).

✔️Расходы бюджета растут тоже активно в марте они составили 2.83 трлн руб. и 9.33 трлн руб. за квартал, растут на 20.1% г/г.

Март бюджет закрыл с положительным сальдо 0.86 трлн руб., что сократилось дефицит бюджета с 1.47 трлн руб. в январе-феврале до 0.61 трлн руб. в 1 квартале.

Пока главный позитив - это активный рост ненефтегазовых доходов. В ближайшие месяцы с бюджетом все обещает быть неплохо.

@truecon

Минфин опубликовал оценки бюджета за март

✔️Доходы бюджеты составили 3.69 трлн руб., за квартал 8.72 трлн руб. (+53.5% г/г). Нефтегазовые доходы за квартал 2.93 трлн руб (+79.1% г/г) - здесь большую роль сыграл квартальный НДД, ненефтегазовые доходы растут очень неплохо и составили 5.79 трлн руб. (+43.2% г/г).

✔️Расходы бюджета растут тоже активно в марте они составили 2.83 трлн руб. и 9.33 трлн руб. за квартал, растут на 20.1% г/г.

Март бюджет закрыл с положительным сальдо 0.86 трлн руб., что сократилось дефицит бюджета с 1.47 трлн руб. в январе-феврале до 0.61 трлн руб. в 1 квартале.

Пока главный позитив - это активный рост ненефтегазовых доходов. В ближайшие месяцы с бюджетом все обещает быть неплохо.

@truecon

#ставки #инфляция #мир

Много разговоров про высокие номинальные процентные ставки (4.4%) - они действительно на максимумах в крупнейших экономиках. Но если посмотреть на средние за год фактические реальные ставки - они лишь несколько месяцев на положительной территории (1.2%), что сильно отличает текущую ситуацию от предыдущих циклов. Это, видимо, один из факторов слабой трансмиссии денежно-кредитной политики на фоне агрессивной бюджетной политики и "национализации рисков" финсистемы.

Слабая трансмиссия отражается в том числе в слабой сберегательной активности. Собственно, ставки воздействует через стимулирование сбережений и замедление кредита, что происходит достаточно вяло. Это в том числе означает более длительный период высоких ставок...

@truecon

Много разговоров про высокие номинальные процентные ставки (4.4%) - они действительно на максимумах в крупнейших экономиках. Но если посмотреть на средние за год фактические реальные ставки - они лишь несколько месяцев на положительной территории (1.2%), что сильно отличает текущую ситуацию от предыдущих циклов. Это, видимо, один из факторов слабой трансмиссии денежно-кредитной политики на фоне агрессивной бюджетной политики и "национализации рисков" финсистемы.

Слабая трансмиссия отражается в том числе в слабой сберегательной активности. Собственно, ставки воздействует через стимулирование сбережений и замедление кредита, что происходит достаточно вяло. Это в том числе означает более длительный период высоких ставок...

@truecon

Forwarded from Банк России

🎙 Главное из выступления Эльвиры Набиуллиной на Пленарном заседание Государственной Думы, посвященном рассмотрению Годового отчета Банка России за 2023 год (ч.1)

📌 Мы с сентября 2022 года десять месяцев держали ключевую ставку на уровне 7,5%, и вместе с мерами правительства это сильно помогло экономике восстановиться. Когда восстановление завершилось и начала быстро расти инфляция, мы повысили ключевую ставку на 8,5 процентных пунктов.

📌 Осенью было много опасений, что повышение ключевой ставки ставит крест на развитии экономики. Но мы видим, что это не так. Оперативные индикаторы показывают, что в первом квартале этого года экономика продолжала расти высокими темпами.

📌 Наш мониторинг предприятий — напомню, что мы опрашиваем 13-14 тысяч предприятий каждый месяц по всей стране, — показывает, что бизнес активно строит планы по расширению производства. Главное, что поддерживает оптимизм бизнеса, — это внутренний спрос и ожидания, что он будет расти и дальше.

📌 Жесткая денежно-кредитная политика как раз направлена на то, чтобы давление на экономику со стороны спроса не было избыточным, не было разрушительным для роста. Это можно образно сравнить с марафонским забегом, где важно правильно распределить силы на всю дистанцию. Слишком быстро растущий спрос заставляет экономику бежать за ним все быстрее, и какое-то время она это может делать это на пределе возможностей. Но ценой будет зашкаливающий пульс, иначе говоря, ускорение инфляции, а затем — вполне вероятно, замедление или даже остановка роста экономики, когда ее силы будут исчерпаны.

📌 Мы уже видим первые результаты нашей политики — пик инфляции остался позади. Если посмотреть на текущий рост цен, то есть от месяца к месяцу, то видно, что с июля по ноябрь этот показатель в пересчете на год был двузначным. Инфляционное давление было очень сильным. В декабре-январе оно заметно снизилось и сейчас находится около 6%.

📌 Если бы мы не повысили ключевую ставку, то инфляция была бы сильно больше тех 7,4%, которые мы получили по итогам прошлого года. Более того, она продолжила бы ускоряться и сейчас. Высокой ставкой мы защищаем реальные доходы граждан, это прямой вклад денежно-кредитной политики в борьбу с бедностью. Инфляция сильнее всего залезает в карман небогатых людей, в том числе потому, что цены на товары первой необходимости ускоряются в первую очередь. Таких примеров в прошлом году было достаточно.

📌 Мы с сентября 2022 года десять месяцев держали ключевую ставку на уровне 7,5%, и вместе с мерами правительства это сильно помогло экономике восстановиться. Когда восстановление завершилось и начала быстро расти инфляция, мы повысили ключевую ставку на 8,5 процентных пунктов.

📌 Осенью было много опасений, что повышение ключевой ставки ставит крест на развитии экономики. Но мы видим, что это не так. Оперативные индикаторы показывают, что в первом квартале этого года экономика продолжала расти высокими темпами.

📌 Наш мониторинг предприятий — напомню, что мы опрашиваем 13-14 тысяч предприятий каждый месяц по всей стране, — показывает, что бизнес активно строит планы по расширению производства. Главное, что поддерживает оптимизм бизнеса, — это внутренний спрос и ожидания, что он будет расти и дальше.

📌 Жесткая денежно-кредитная политика как раз направлена на то, чтобы давление на экономику со стороны спроса не было избыточным, не было разрушительным для роста. Это можно образно сравнить с марафонским забегом, где важно правильно распределить силы на всю дистанцию. Слишком быстро растущий спрос заставляет экономику бежать за ним все быстрее, и какое-то время она это может делать это на пределе возможностей. Но ценой будет зашкаливающий пульс, иначе говоря, ускорение инфляции, а затем — вполне вероятно, замедление или даже остановка роста экономики, когда ее силы будут исчерпаны.

📌 Мы уже видим первые результаты нашей политики — пик инфляции остался позади. Если посмотреть на текущий рост цен, то есть от месяца к месяцу, то видно, что с июля по ноябрь этот показатель в пересчете на год был двузначным. Инфляционное давление было очень сильным. В декабре-январе оно заметно снизилось и сейчас находится около 6%.

📌 Если бы мы не повысили ключевую ставку, то инфляция была бы сильно больше тех 7,4%, которые мы получили по итогам прошлого года. Более того, она продолжила бы ускоряться и сейчас. Высокой ставкой мы защищаем реальные доходы граждан, это прямой вклад денежно-кредитной политики в борьбу с бедностью. Инфляция сильнее всего залезает в карман небогатых людей, в том числе потому, что цены на товары первой необходимости ускоряются в первую очередь. Таких примеров в прошлом году было достаточно.

Forwarded from Банк России

🎙 Главное из выступления Эльвиры Набиуллиной на Пленарном заседание Государственной Думы, посвященном рассмотрению Годового отчета Банка России за 2023 год (ч.2)

📌 Высокая инфляция — точно такой же налог на промышленность, как и на бедных. Большинство предприятий уже ощущает, что рост издержек, который неизбежен при высокой инфляции, кусается даже больше временного увеличения процентных расходов. Об этом говорят и руководители предприятий, а мы проводим много встреч с ними, и наш анализ издержек в обрабатывающей промышленности. В текущих условиях жесткая денежно-кредитная политика не противоречит развитию экономики, интересам реального сектора, как это иногда представляют.

📌 В августе произошел важный перелом — начался активный приток денег на вклады. За пять месяцев, вплоть до конца года, вклады граждан выросли на 5,3 трлн руб. Это рекордные темпы. Благодаря высоким ставкам граждане во второй половине прошлого года заработали почти 1 трлн руб. процентов по вкладам. Приток средств на вклады продолжается, за первый квартал этого года он составил еще почти 2 трлн руб.

📌 За год корпоративный кредитный портфель вырос на 20%, или более чем на 12 трлн рублей. А объем корпоративных облигаций прибавил 4,6 трлн рублей. Это финансирование внесло важный вклад в развитие экономики. Эти деньги, в том числе, пошли на закупку оборудования, замещение внешних долгов, покупку бизнеса у уходящих иностранных компаний, импортозамещение.

📌 Вряд ли имея такие цифры на руках, можно говорить о том, что кредит бизнесу недоступен. Ставки выросли, в начале этого года рост корпоративного кредита начал замедляться, но ни о какой остановке кредитования предприятий, а с ним и развития экономики речи не идет. Да, в этом году рост кредита будет более умеренным, но лишь в сравнении с рекордным темпом прошлого года.

📌 Реальный сектор в прошлом году показал хорошие финансовые результаты. Сальдированная прибыль компаний выросла на 35%, превысила 33 трлн рублей. Это тоже рекорд. Если сравнивать с 2019 годом, с точкой перед всеми испытаниями последних лет, то прибыль выросла в два раза, даже с поправкой на накопленную инфляцию — более чем в полтора раза. Это означает, что предприятия чувствуют себя увереннее — высокая прибыль снижает потребность в заемных средствах, но при необходимости позволяет занимать даже при более высоких ставках.

📌 Мы начнем снижать ключевую ставку, когда убедимся, что замедление инфляции набрало нужную скорость и инфляционные ожидания приходят в норму.

📌 На базе низкой инфляции доступность кредита будет снова расти. Как это уже было, когда мы снизили инфляцию до 4% к 2017 году. Вспомните, что именно тогда, без всяких широких льготных программ, начала быстро расти ипотека, а ставки по рыночной ипотеке снижались. Люди имели возможность брать ипотеку под 8-9% без господдержки, без дорогостоящих для бюджета субсидий. Наша цель в том, чтобы кредит снова был одинаково доступен всем при низкой инфляции и умеренных рыночных ставках.

📌 В августе прошлого года, после того, как были приняты необходимые законы, мы начали пилот с реальными цифровыми рублями. Тестируем базовые операции — это открытие и пополнение цифровых кошельков, переводы между гражданами, оплату, простые смарт-контракты. Мы планируем постепенно расширять круг участников пилота и функционал платформы цифрового рубля. По результатам пилотирования мы определимся со сроками масштабирования цифрового рубля, но, по нашим оценкам, это будет не ранее 2025 года.

Уже сейчас со странами, которые создают аналогичные платформы, мы ведем диалог о возможности трансграничных операций в цифровых валютах центральных банков. Здесь важна не только их техническая, но и, конечно, политическая готовность.

Итоги работы Банка России за 2023 год: коротко о главном ➡️

Полная версия Годового отчета ➡️

📌 Высокая инфляция — точно такой же налог на промышленность, как и на бедных. Большинство предприятий уже ощущает, что рост издержек, который неизбежен при высокой инфляции, кусается даже больше временного увеличения процентных расходов. Об этом говорят и руководители предприятий, а мы проводим много встреч с ними, и наш анализ издержек в обрабатывающей промышленности. В текущих условиях жесткая денежно-кредитная политика не противоречит развитию экономики, интересам реального сектора, как это иногда представляют.

📌 В августе произошел важный перелом — начался активный приток денег на вклады. За пять месяцев, вплоть до конца года, вклады граждан выросли на 5,3 трлн руб. Это рекордные темпы. Благодаря высоким ставкам граждане во второй половине прошлого года заработали почти 1 трлн руб. процентов по вкладам. Приток средств на вклады продолжается, за первый квартал этого года он составил еще почти 2 трлн руб.

📌 За год корпоративный кредитный портфель вырос на 20%, или более чем на 12 трлн рублей. А объем корпоративных облигаций прибавил 4,6 трлн рублей. Это финансирование внесло важный вклад в развитие экономики. Эти деньги, в том числе, пошли на закупку оборудования, замещение внешних долгов, покупку бизнеса у уходящих иностранных компаний, импортозамещение.

📌 Вряд ли имея такие цифры на руках, можно говорить о том, что кредит бизнесу недоступен. Ставки выросли, в начале этого года рост корпоративного кредита начал замедляться, но ни о какой остановке кредитования предприятий, а с ним и развития экономики речи не идет. Да, в этом году рост кредита будет более умеренным, но лишь в сравнении с рекордным темпом прошлого года.

📌 Реальный сектор в прошлом году показал хорошие финансовые результаты. Сальдированная прибыль компаний выросла на 35%, превысила 33 трлн рублей. Это тоже рекорд. Если сравнивать с 2019 годом, с точкой перед всеми испытаниями последних лет, то прибыль выросла в два раза, даже с поправкой на накопленную инфляцию — более чем в полтора раза. Это означает, что предприятия чувствуют себя увереннее — высокая прибыль снижает потребность в заемных средствах, но при необходимости позволяет занимать даже при более высоких ставках.

📌 Мы начнем снижать ключевую ставку, когда убедимся, что замедление инфляции набрало нужную скорость и инфляционные ожидания приходят в норму.

📌 На базе низкой инфляции доступность кредита будет снова расти. Как это уже было, когда мы снизили инфляцию до 4% к 2017 году. Вспомните, что именно тогда, без всяких широких льготных программ, начала быстро расти ипотека, а ставки по рыночной ипотеке снижались. Люди имели возможность брать ипотеку под 8-9% без господдержки, без дорогостоящих для бюджета субсидий. Наша цель в том, чтобы кредит снова был одинаково доступен всем при низкой инфляции и умеренных рыночных ставках.

📌 В августе прошлого года, после того, как были приняты необходимые законы, мы начали пилот с реальными цифровыми рублями. Тестируем базовые операции — это открытие и пополнение цифровых кошельков, переводы между гражданами, оплату, простые смарт-контракты. Мы планируем постепенно расширять круг участников пилота и функционал платформы цифрового рубля. По результатам пилотирования мы определимся со сроками масштабирования цифрового рубля, но, по нашим оценкам, это будет не ранее 2025 года.

Уже сейчас со странами, которые создают аналогичные платформы, мы ведем диалог о возможности трансграничных операций в цифровых валютах центральных банков. Здесь важна не только их техническая, но и, конечно, политическая готовность.

Итоги работы Банка России за 2023 год: коротко о главном ➡️

Полная версия Годового отчета ➡️