#Турция #инфляция #ставка #TRY

Банк Турции не стал останавливаться на достигнутом и поднял ставку еще на 5 п.п до 40%. Инфляция пока держится выше 60%, но месячная инфляция все снизилась до 3-4% и постепенно стабилизируется после выборных шоков, потому ЦБ сигнализировал о скором завершении цикла ужесточения.

Так что пока Банк Турции последователен, но пока правда и серьезных проблем от повышения ставок не проявилось... да и инфляция далеко не 5%.

@truecon

Банк Турции не стал останавливаться на достигнутом и поднял ставку еще на 5 п.п до 40%. Инфляция пока держится выше 60%, но месячная инфляция все снизилась до 3-4% и постепенно стабилизируется после выборных шоков, потому ЦБ сигнализировал о скором завершении цикла ужесточения.

Так что пока Банк Турции последователен, но пока правда и серьезных проблем от повышения ставок не проявилось... да и инфляция далеко не 5%.

@truecon

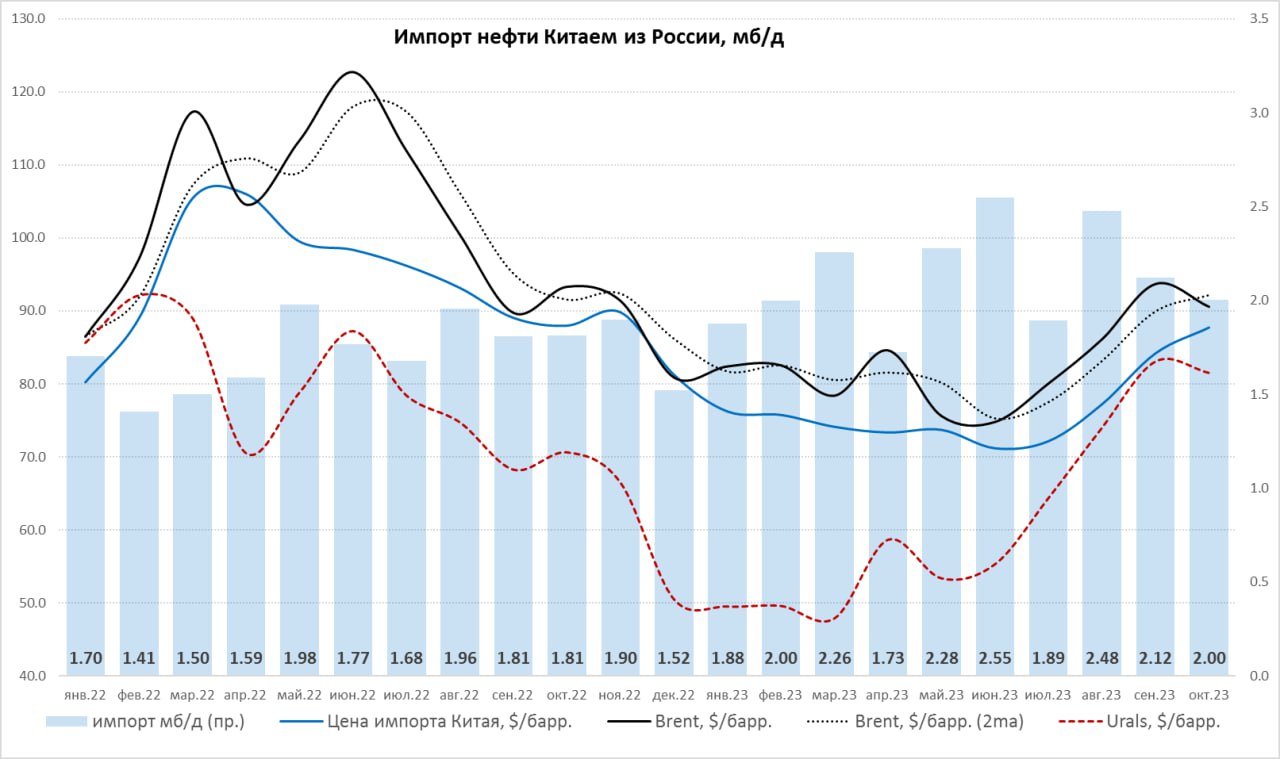

#Россия #Китай #нефть #экспорт #экономика

Экспорт нефти в Китай: цена – повыше, объемы – пониже

✔️ Импорт нефти Китаем из России в октябре немного снизился в физическом выражении с 2.1 mb/d до 2.0 mb/d, что отражает общее небольшое снижение импорта нефти Китаем в октябре. В денежном выражении импорт нефти даже немного вырос с $5.3 млрд до $5.4 млрд за счет роста цен, но изменения в целом несущественны.

✔️ Средняя импортная цена выросла с $84.2 за баррель до $87.7 за баррель (+4.2% м/м). Это отражение динамики цен на нефть на мировом рынке: цена импорта Китаем российской нефти достаточно хорошо коррелирует со средней за последние 2 месяца ценой Brent. В целом это говорит об относительно небольших дисконтах российской нефти относительно бенчмарков (~$5 относительно средней за 2 месяца цены Brent).

В целом здесь пока особых изменений нет – экспорт достаточно стабилен, цены вполне рыночные с небольшими дисконтами. Хотя «партнеры» из США/ЕС активизировались в плане новых ограничений, но без большого эффекта.

P.S.: Индия публикует данные с чуть большей задержкой, потому есть пока только сентябрь, но они достаточно устойчиво импортируют чуть дешевле ($1-2 за баррель) за счет более короткого логистического плеча. Зато теперь Индия второй по объемам экспортер нефтепродуктов в ЕС ...

@truecon

Экспорт нефти в Китай: цена – повыше, объемы – пониже

✔️ Импорт нефти Китаем из России в октябре немного снизился в физическом выражении с 2.1 mb/d до 2.0 mb/d, что отражает общее небольшое снижение импорта нефти Китаем в октябре. В денежном выражении импорт нефти даже немного вырос с $5.3 млрд до $5.4 млрд за счет роста цен, но изменения в целом несущественны.

✔️ Средняя импортная цена выросла с $84.2 за баррель до $87.7 за баррель (+4.2% м/м). Это отражение динамики цен на нефть на мировом рынке: цена импорта Китаем российской нефти достаточно хорошо коррелирует со средней за последние 2 месяца ценой Brent. В целом это говорит об относительно небольших дисконтах российской нефти относительно бенчмарков (~$5 относительно средней за 2 месяца цены Brent).

В целом здесь пока особых изменений нет – экспорт достаточно стабилен, цены вполне рыночные с небольшими дисконтами. Хотя «партнеры» из США/ЕС активизировались в плане новых ограничений, но без большого эффекта.

P.S.: Индия публикует данные с чуть большей задержкой, потому есть пока только сентябрь, но они достаточно устойчиво импортируют чуть дешевле ($1-2 за баррель) за счет более короткого логистического плеча. Зато теперь Индия второй по объемам экспортер нефтепродуктов в ЕС ...

@truecon

{kind=link}

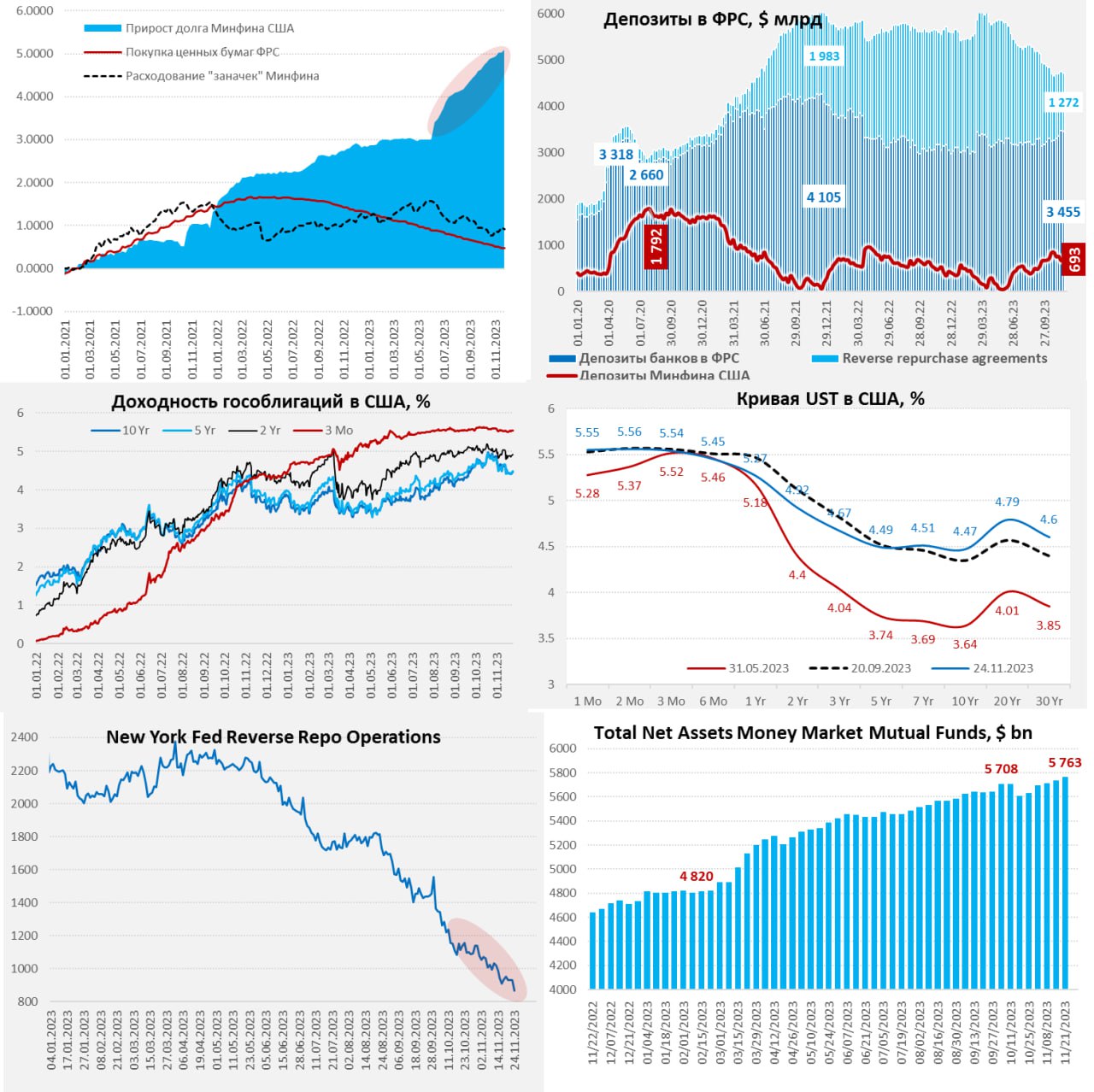

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Обратное РЕПО ФРС продолжает активно утилизироваться

ФРС на неделе больших операций не совершала – портфель ценных бумаг сократился на $3 млрд за счет MBS, а общие активы – на $4 млрд. Основным игроком снова был Минфин США, который на неделе немного нарастил счет в ФРС до $693 млрд, т.е. изъял из системы $23 млрд к среде. Делал он это за счет чистых рыночных заимствований еще +$76 млрд долга (занимал только векселями, с учетом операций в пятницу на $51 млрд).

Ну а пришли все эти деньги, конечно, из обратного РЕПО ФРС, где основное сокращение прошло в пятницу, когда объем o/n RRP с ФРБ Нью-Йорка рухнул на $66 млрд до $866 млрд. Учитывая, что основные операции прошли в пятницу, а недельный отчет ФРС на среду – основных движений в нем не видно, кривая госдолга немного снижалась в начале недели, но отыграла в конце. Причем объем фондов денежного рынка продолжает расти и достиг нового максимума $5.76 трлн – спрос на краткосрочные сбережения остается высоким.

В целом неделя была спокойной, небольшой отток ликвидности по большей части компенсировался возвратом RRP ФРС.

Интереснее может быть следующая неделя, Минфин США планировал чистые займы $73 млрд. Главное - на рынке появится приличный объем свежих облигаций на $179 млрд (без векселей), что может оказать давление на кривую госдолга, посмотрим как рынок сможет их абсорбировать. Есть также ожидания сокращения ликвидности, как по причине того, что MMF не особо покупают облигации (им нужны векселя) - сокращение RRP не будет активным, так и по причине сокращения активов ФРС (QT) - после недельной паузы должно активизироваться.

P.S.: Был еще один интересный момент – иностранные ЦБ воспользовались коррекцией гособлигаций США и сбросили бумаг почти на $30 млрд за две недели.

@truecon

Обратное РЕПО ФРС продолжает активно утилизироваться

ФРС на неделе больших операций не совершала – портфель ценных бумаг сократился на $3 млрд за счет MBS, а общие активы – на $4 млрд. Основным игроком снова был Минфин США, который на неделе немного нарастил счет в ФРС до $693 млрд, т.е. изъял из системы $23 млрд к среде. Делал он это за счет чистых рыночных заимствований еще +$76 млрд долга (занимал только векселями, с учетом операций в пятницу на $51 млрд).

Ну а пришли все эти деньги, конечно, из обратного РЕПО ФРС, где основное сокращение прошло в пятницу, когда объем o/n RRP с ФРБ Нью-Йорка рухнул на $66 млрд до $866 млрд. Учитывая, что основные операции прошли в пятницу, а недельный отчет ФРС на среду – основных движений в нем не видно, кривая госдолга немного снижалась в начале недели, но отыграла в конце. Причем объем фондов денежного рынка продолжает расти и достиг нового максимума $5.76 трлн – спрос на краткосрочные сбережения остается высоким.

В целом неделя была спокойной, небольшой отток ликвидности по большей части компенсировался возвратом RRP ФРС.

Интереснее может быть следующая неделя, Минфин США планировал чистые займы $73 млрд. Главное - на рынке появится приличный объем свежих облигаций на $179 млрд (без векселей), что может оказать давление на кривую госдолга, посмотрим как рынок сможет их абсорбировать. Есть также ожидания сокращения ликвидности, как по причине того, что MMF не особо покупают облигации (им нужны векселя) - сокращение RRP не будет активным, так и по причине сокращения активов ФРС (QT) - после недельной паузы должно активизироваться.

P.S.: Был еще один интересный момент – иностранные ЦБ воспользовались коррекцией гособлигаций США и сбросили бумаг почти на $30 млрд за две недели.

@truecon

{kind=link}

#экономика #Аргентина

Президент Аргентины Хавьер Милей заявил в пятницу, что закрытие центрального банка страны «не подлежащий обсуждению вопрос».

Разделение фискальной и монентарной функции и, как следствие, независимость ЦБ – не что иное, как фундаментальный элемент системы сдержек и противовесов, своеобразная защита от «дурака-политика» и популиста. История много раз доказывала, что любой стране и экономике периодически свойственно впадать в популизм, когда политики склонны использовать «печатный станок» для финансирования своих политических обязательств.

Конфликт фискальной и монетарной политики в какой-то момент может привести к тому, что вылетит «черный лебедь» в виде существенного сокращения независимости мировых ЦБ, хотя коррозия независимости в реальности уже давно происходит. Не зря Дж.Пауэлл так часто в последнее время вспоминает о независимости, которая по его же словам есть «пока правительство это позволяет». А сейчас время популизма, социального недовольства и фискального экстремизма ...

P.S.: Справедливости ради нужно признать, что аргентинский ЦБ уже давно не выполняет функцию независимого института, потому его аннигиляция значима только как символ времени.

@truecon

Президент Аргентины Хавьер Милей заявил в пятницу, что закрытие центрального банка страны «не подлежащий обсуждению вопрос».

Разделение фискальной и монентарной функции и, как следствие, независимость ЦБ – не что иное, как фундаментальный элемент системы сдержек и противовесов, своеобразная защита от «дурака-политика» и популиста. История много раз доказывала, что любой стране и экономике периодически свойственно впадать в популизм, когда политики склонны использовать «печатный станок» для финансирования своих политических обязательств.

Конфликт фискальной и монетарной политики в какой-то момент может привести к тому, что вылетит «черный лебедь» в виде существенного сокращения независимости мировых ЦБ, хотя коррозия независимости в реальности уже давно происходит. Не зря Дж.Пауэлл так часто в последнее время вспоминает о независимости, которая по его же словам есть «пока правительство это позволяет». А сейчас время популизма, социального недовольства и фискального экстремизма ...

P.S.: Справедливости ради нужно признать, что аргентинский ЦБ уже давно не выполняет функцию независимого института, потому его аннигиляция значима только как символ времени.

@truecon

Reuters

Argentina's Milei says shutting central bank 'non-negotiable'

Argentina's President-elect Javier Milei said on Friday that the closure of the country's central bank, a signature campaign pledge, was a "non-negotiable matter", according to a statement from his office posted on social media platform X.

#БанкРоссии

ЦБ все же решил вернуться к покупкам валюты по бюджетном правилу с января 2024 года. Правда с учётом инвестирования/расходов ФНБ.

Отложенные в текущем году покупки будут размазаны на 12 месяцев.

❗ ДОП. : Около нуля

Если учитывать, что в текущем году Минфин планирует потратить 2.9 трлн руб. (возможно будет ниже) вне БП, а к концу декабря будет примерно 1.7 трлн руб. отложенных покупок (сейчас ~1.4 трлн руб.), то баланс по этому пункту не в пользу покупки валюты, а в пользу продажи (~1.2 трлн руб.). Если предполагать, что все идет в рамках проекта бюджета – то дополнительные НГД 1.8 трлн руб. – это ожидаемые покупки валюты в 2024 году. Инвестиционные расходы из ФНБ можно ждать, хотя здесь все вариативно, 0.5 – 0.6 трлн руб. (это продажи валюты). В сумме, базово цифры покупок продаж пока около нуля на 2024 год - красиво.

@truecon

ЦБ все же решил вернуться к покупкам валюты по бюджетном правилу с января 2024 года. Правда с учётом инвестирования/расходов ФНБ.

Отложенные в текущем году покупки будут размазаны на 12 месяцев.

❗ ДОП. : Около нуля

Если учитывать, что в текущем году Минфин планирует потратить 2.9 трлн руб. (возможно будет ниже) вне БП, а к концу декабря будет примерно 1.7 трлн руб. отложенных покупок (сейчас ~1.4 трлн руб.), то баланс по этому пункту не в пользу покупки валюты, а в пользу продажи (~1.2 трлн руб.). Если предполагать, что все идет в рамках проекта бюджета – то дополнительные НГД 1.8 трлн руб. – это ожидаемые покупки валюты в 2024 году. Инвестиционные расходы из ФНБ можно ждать, хотя здесь все вариативно, 0.5 – 0.6 трлн руб. (это продажи валюты). В сумме, базово цифры покупок продаж пока около нуля на 2024 год - красиво.

@truecon

Telegram

Банк России

❗️ Банк России с января 2024 года возобновляет проведение операций на внутреннем валютном рынке, связанных с пополнением и использованием средств Фонда национального благосостояния (ФНБ), в том числе с учетом всех операций, осуществленных со средствами ФНБ…

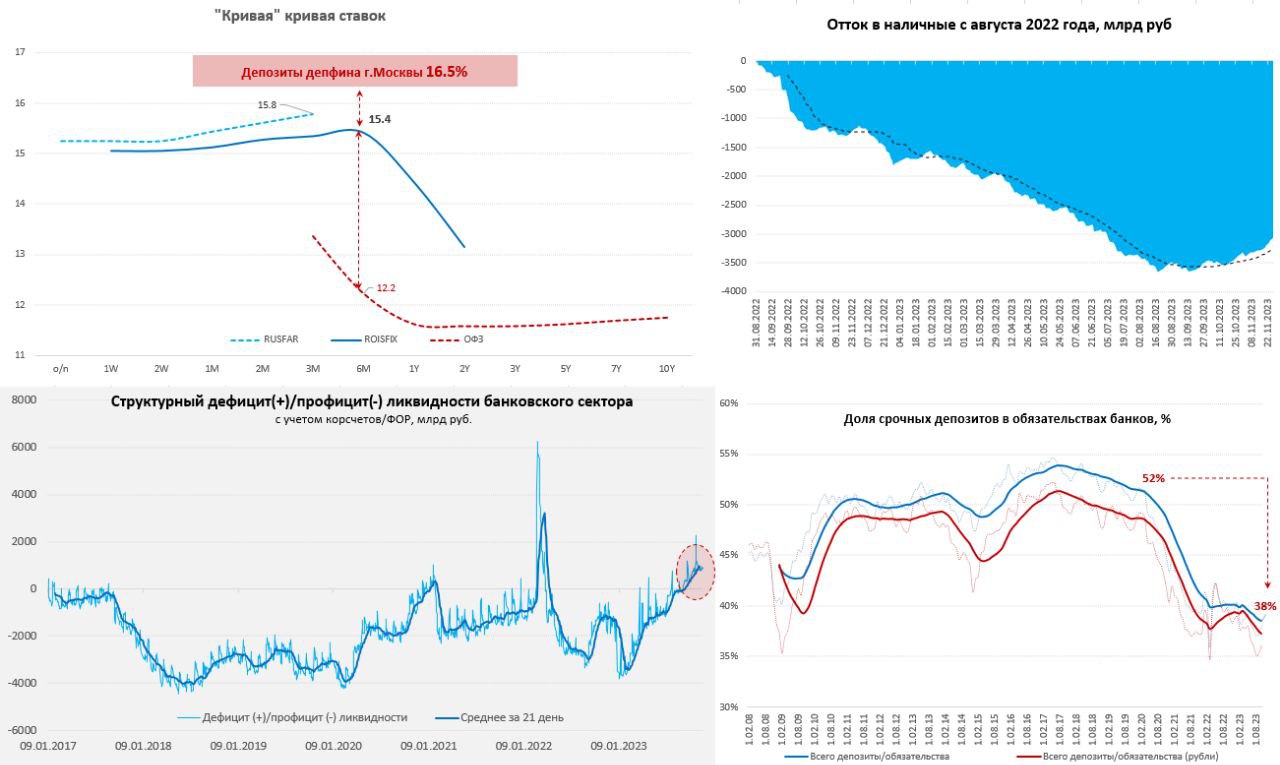

#Россия #банки #БанкРоссии #ставки

Банки, ставки, ликвидность

За неделю дефицит ликвидности банков ожидаемо подрос до 1.9 трлн руб., но занимали банки в основном на то, чтобы выполнять обязательства по обязательным резервам. По сути они берут у Банка России рубли (дорого), чтобы разместить на корсчет в ЦБ бесплатно для усреднения резервов. Так, или иначе дефицит ликвидности в системе складывается в среднем около 0.8-1 трлн руб. – это реальность и закрывается он достаточно дорогими (16%) средствами ЦБ. Отражение дефицита – это RUONIA выше ключевой.

Решение Банка России по покупкам/продажам валюты в рамках БП имеет важное значение, при прочих равных, операции будут нейтральны относительно текущей ситуации. Но это, в свою очередь, означает, что ситуация с текущей рублевой ликвидностью тоже останется жесткой. Хотя бюджетные расходы в декабре могут ее сгладить (зависит от того сколько будет направлено на расходы их текущих остатков Минфина в финсистеме, а сколько из ФНБ).

В то же время, возврат из наличных в банки пока выглядит неплохо (

Дефицит нормативной краткосрочной ликвидности (НКЛ) и возврат к 100%-му выполнению нормативов будет вести к высокому спросу СЗКО на депозиты 3-6 месяцев. Учитывая, что доля срочных депозитов банков рухнула за три года с 52% до 38%, возврат к выполнению НКЛ – это инструмент резкого ужесточения ДКП, т.к. банкам нужно 3-5 трлн руб. срочных ресурсов. Доля срочных средств сократилась отчасти по причине сокращения доли валютных (они всегда были длиннее), развития накопительных счетов и платных остатков на фоне высоких рисков. Держатели депозитов готовы терять доходность, чтобы оставаться в ликвидности, по факту остатков премия за срочность должна быть больше.

📍Что означает на выходе: жёсткую конкуренцию за рублевые депозиты, что уже отражается в готовности СЗКО занимать по 16.5% на 2-6 месяцев (аукционы Правительства Москвы). Фактически ставка повышена без повышения, что снижает необходимость повышения ключевой в декабре, хотя и не исключает его. Но это касается сбережений/депозитов – здесь политика ЦБ привела к возврату из наличных и росту срочных депозитов.

По кредитам ситуация такова, что кредитование население сильно ограничено административными мерами и здесь впереди охлаждение. В корпоративном кредите все иначе – он активно растет, крупные заемщики ушли в плавающие ставки в надежде на скорое их снижение и продолжают занимать. Это ставит ЦБ перед необходимостью значительно более жесткой риторики относительно того, что «ставки будут высокими длительный период времени» - в нее не очень верят …

@truecon

Банки, ставки, ликвидность

За неделю дефицит ликвидности банков ожидаемо подрос до 1.9 трлн руб., но занимали банки в основном на то, чтобы выполнять обязательства по обязательным резервам. По сути они берут у Банка России рубли (дорого), чтобы разместить на корсчет в ЦБ бесплатно для усреднения резервов. Так, или иначе дефицит ликвидности в системе складывается в среднем около 0.8-1 трлн руб. – это реальность и закрывается он достаточно дорогими (16%) средствами ЦБ. Отражение дефицита – это RUONIA выше ключевой.

Решение Банка России по покупкам/продажам валюты в рамках БП имеет важное значение, при прочих равных, операции будут нейтральны относительно текущей ситуации. Но это, в свою очередь, означает, что ситуация с текущей рублевой ликвидностью тоже останется жесткой. Хотя бюджетные расходы в декабре могут ее сгладить (зависит от того сколько будет направлено на расходы их текущих остатков Минфина в финсистеме, а сколько из ФНБ).

В то же время, возврат из наличных в банки пока выглядит неплохо (

>250 млрд руб. с начала месяца). Хотя по-прежнему потенциал возврата ограничен, т.к. доля кэша в М2 остается невысокой. Но сама тенденция говорит о том, что ставки уже достаточны, чтобы рубли из нала потекли на депозиты.Дефицит нормативной краткосрочной ликвидности (НКЛ) и возврат к 100%-му выполнению нормативов будет вести к высокому спросу СЗКО на депозиты 3-6 месяцев. Учитывая, что доля срочных депозитов банков рухнула за три года с 52% до 38%, возврат к выполнению НКЛ – это инструмент резкого ужесточения ДКП, т.к. банкам нужно 3-5 трлн руб. срочных ресурсов. Доля срочных средств сократилась отчасти по причине сокращения доли валютных (они всегда были длиннее), развития накопительных счетов и платных остатков на фоне высоких рисков. Держатели депозитов готовы терять доходность, чтобы оставаться в ликвидности, по факту остатков премия за срочность должна быть больше.

📍Что означает на выходе: жёсткую конкуренцию за рублевые депозиты, что уже отражается в готовности СЗКО занимать по 16.5% на 2-6 месяцев (аукционы Правительства Москвы). Фактически ставка повышена без повышения, что снижает необходимость повышения ключевой в декабре, хотя и не исключает его. Но это касается сбережений/депозитов – здесь политика ЦБ привела к возврату из наличных и росту срочных депозитов.

По кредитам ситуация такова, что кредитование население сильно ограничено административными мерами и здесь впереди охлаждение. В корпоративном кредите все иначе – он активно растет, крупные заемщики ушли в плавающие ставки в надежде на скорое их снижение и продолжают занимать. Это ставит ЦБ перед необходимостью значительно более жесткой риторики относительно того, что «ставки будут высокими длительный период времени» - в нее не очень верят …

@truecon

{kind=link}

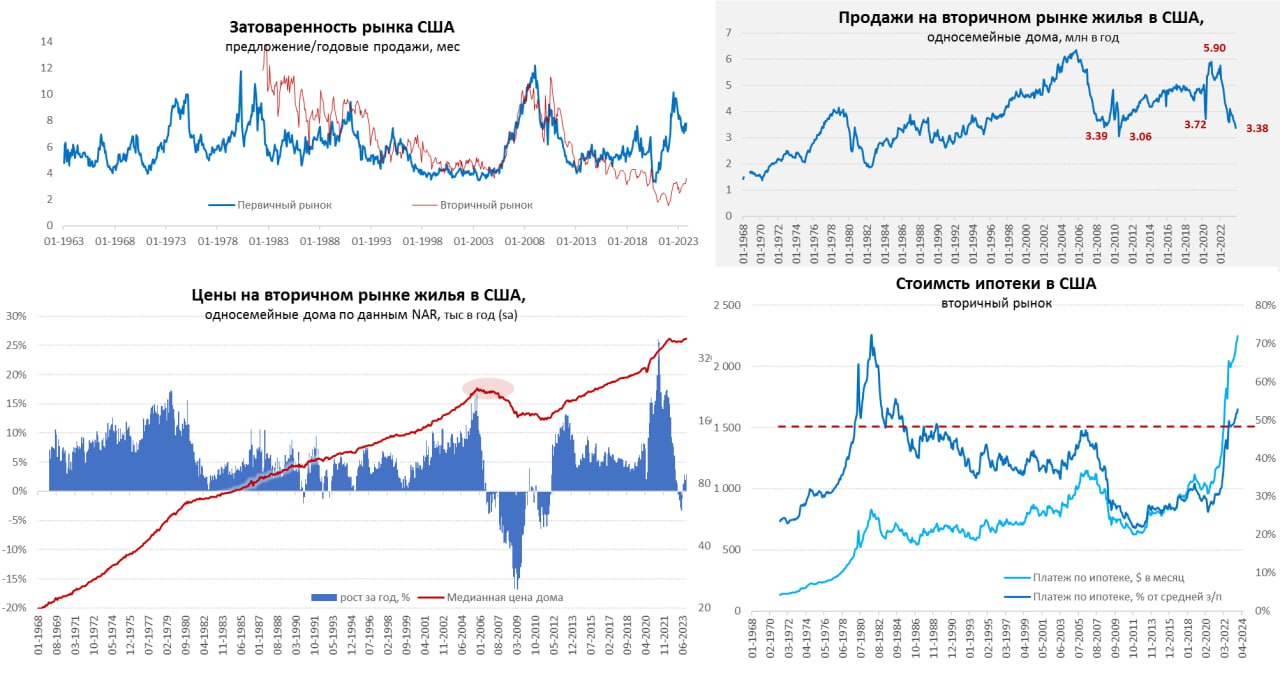

#США #ипотека #недвижимость #экономика #инфляция

Рынок жиля США: стабильные цены на низких объемах

Рынок жилья США в октябре продемонстрировал прежние тенденции, объемы продаж односемейных домов на вторичном рынке рухнули до минимумов с 2008 года 3.38 млн домов в год (в 2010 было ниже, но это локальная аномалия на отмене госстимула). На первичном рынке продажи тоже припали, но в целом они пока не так плохи и составляют 679 тыс. домов (вероятно здесь будет впереди падение). По-прежнему сохраняется дефицит предложения готового жилья, хотя предложение на вторичном рынке подросло до 3.6 месяцев продаж, но это все-равно низкие исторически уровни.

Цены на вторичном рынке дрейфуют вверх (0.7% м/м и 3% г/г), но вряд ли это можно назвать тенденцией, ближе стагнации. Zillow тоже фиксирует рост цен, но скромнее 0.3% м/м и 1.8% г/г. Сентябрьские данные S&P CS показали рост на 0.3% м/м и 3.9% г/г. Цены на первичном рынке упали на 18% г/г, но это не очень корректный индикатор, т.к. скорее говорит о смещении продаж в сегмент более дешевого жилья. Причем, в моменте медианные цены продаж на первичном рынке практически сравнялись с ценами на вторичном впервые с 1982 года, когда ставки по ипотеке были 16.5%-17% годовых.

Ставки в районе 7.5-8% по ипотеке, при рекордном с 1980-х платеже к средней зарплате, привели к тому, что американцы стали менее мобильными и стараются сохранить ипотеку по старым ставкам (потому и предложение низкое). Но определенный объем ипотеки сохраняется (выпуск ипотечных бумаг ~$120 млрд выдач в месяц, что в 3 раза меньше, чем в 2021 году и в 1.5 раза меньше, чем в 2022 году).

Рынок завис в достаточно странной позиции адаптации к высоким ставкам

@truecon

Рынок жиля США: стабильные цены на низких объемах

Рынок жилья США в октябре продемонстрировал прежние тенденции, объемы продаж односемейных домов на вторичном рынке рухнули до минимумов с 2008 года 3.38 млн домов в год (в 2010 было ниже, но это локальная аномалия на отмене госстимула). На первичном рынке продажи тоже припали, но в целом они пока не так плохи и составляют 679 тыс. домов (вероятно здесь будет впереди падение). По-прежнему сохраняется дефицит предложения готового жилья, хотя предложение на вторичном рынке подросло до 3.6 месяцев продаж, но это все-равно низкие исторически уровни.

Цены на вторичном рынке дрейфуют вверх (0.7% м/м и 3% г/г), но вряд ли это можно назвать тенденцией, ближе стагнации. Zillow тоже фиксирует рост цен, но скромнее 0.3% м/м и 1.8% г/г. Сентябрьские данные S&P CS показали рост на 0.3% м/м и 3.9% г/г. Цены на первичном рынке упали на 18% г/г, но это не очень корректный индикатор, т.к. скорее говорит о смещении продаж в сегмент более дешевого жилья. Причем, в моменте медианные цены продаж на первичном рынке практически сравнялись с ценами на вторичном впервые с 1982 года, когда ставки по ипотеке были 16.5%-17% годовых.

Ставки в районе 7.5-8% по ипотеке, при рекордном с 1980-х платеже к средней зарплате, привели к тому, что американцы стали менее мобильными и стараются сохранить ипотеку по старым ставкам (потому и предложение низкое). Но определенный объем ипотеки сохраняется (выпуск ипотечных бумаг ~$120 млрд выдач в месяц, что в 3 раза меньше, чем в 2021 году и в 1.5 раза меньше, чем в 2022 году).

Рынок завис в достаточно странной позиции адаптации к высоким ставкам

@truecon

{kind=link}

#Россия #инфляция #БанкРоссии

Пока инфляционный процесс тормозить не собирается, недельная инфляция на 27 ноября составила 0.33% н/н, годовая инфляция достигла верхней границы прогнозного коридора Банка России 7.5% г/г.

С начала года инфляция достигла 6.7%, сехонно-сглаженная по ноябрю, видимо, будет ~11.5-12%, а годовая инфляция вполне может в декабре приблизиться к 8% г/г, что сильно повышает вероятность увидеть повышение ставки ЦБ в декабре.

@truecon

Пока инфляционный процесс тормозить не собирается, недельная инфляция на 27 ноября составила 0.33% н/н, годовая инфляция достигла верхней границы прогнозного коридора Банка России 7.5% г/г.

С начала года инфляция достигла 6.7%, сехонно-сглаженная по ноябрю, видимо, будет ~11.5-12%, а годовая инфляция вполне может в декабре приблизиться к 8% г/г, что сильно повышает вероятность увидеть повышение ставки ЦБ в декабре.

@truecon

#еврозона #инфляция #экономика #ставки

Еврозона: замедление инфляции

В еврозоне инфляция продолжает активно снижаться, в ноябре предварительные данные зафиксировали снижение потребительских цен на 0.5% м/м, учитывая что предварительные данные евростат публикует без поправок на сезонность, с учетом сезонности месячный прирост цен был около нуля. Годовая инфляция снизилась с 2.9% г/Г до 2.4% г/г, свою роль играет эффект базы прошлого года, когда цены показывали бурный рост. Рост цен на продукты питания оставался агрессивным (6.9% г/г), зато цены на энергию продолжали оставаться сильно ниже прошлогодних (-11.5% г/г), что снижает общую инфляцию сейчас на 1.2 п.п.

Базовая инфляция снизилась с 4.2% г/г до 3.6% г/г – здесь тоже свою роль играет эффект базы прошлого года. В первую очередь влияние оказало замедление темпов роста цен в секторе услуг с 4.6% г/г до 4% г/г.

В целом замедление инфляции отражает как разовые факторы (энергия), так и, видимо, вход экономику в рецессию.

@truecon

Еврозона: замедление инфляции

В еврозоне инфляция продолжает активно снижаться, в ноябре предварительные данные зафиксировали снижение потребительских цен на 0.5% м/м, учитывая что предварительные данные евростат публикует без поправок на сезонность, с учетом сезонности месячный прирост цен был около нуля. Годовая инфляция снизилась с 2.9% г/Г до 2.4% г/г, свою роль играет эффект базы прошлого года, когда цены показывали бурный рост. Рост цен на продукты питания оставался агрессивным (6.9% г/г), зато цены на энергию продолжали оставаться сильно ниже прошлогодних (-11.5% г/г), что снижает общую инфляцию сейчас на 1.2 п.п.

Базовая инфляция снизилась с 4.2% г/г до 3.6% г/г – здесь тоже свою роль играет эффект базы прошлого года. В первую очередь влияние оказало замедление темпов роста цен в секторе услуг с 4.6% г/г до 4% г/г.

В целом замедление инфляции отражает как разовые факторы (энергия), так и, видимо, вход экономику в рецессию.

@truecon

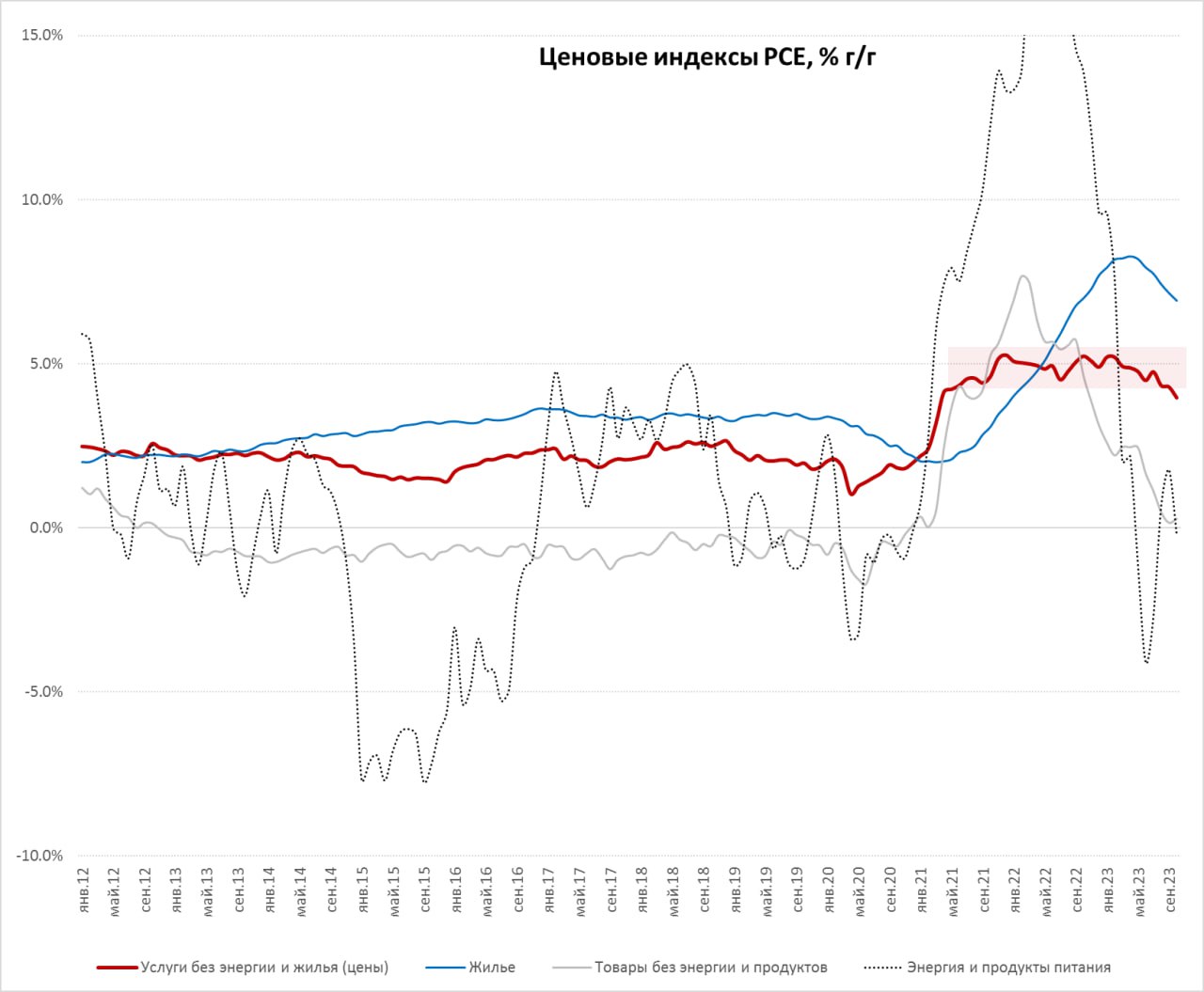

#США #инфляция #экономика #ФРС #ставки #доллар

«Инфляция Пауэлла» пошла на спад

Дефлятор потребительских расходов (PCE) в октябре показал отсутствие роста цен 0% м/м, годовой прирост замедлился до 3%. В основном правда за счет энергии, которая показала -2.6% м/м и -4.7% г/г, помогло падение цен на бензин на 4.6% м/м, но это было ожидаемо. Базовая инфляция PCE составила 0.2% м/м и 3.5% г/г.

Доминантой остается достаточно высокий рост цен на услуги без энергии 0.2% м/м и 4.6% г/г, основу которого составляет аренда жилья (0.5% м/м и 7.2% г/г) и ускорился рост цен на медицину (0.5% м/м и 2.6% г/г). Но у нас есть другой индикатор на который смотрит ФРС – это рост цен в услугах за вычетом энергии и жилья, где наметилось торможение до 0.15% м/м и 4% г/г. Впервые с 2021 года показатель годового роста «инфляции Пауэлла» опустился до 4%, хотя это вдвое выше целевого уровня ФРС по инфляции, но это сильный аргумент «голубей» в ФРС в пользу сохранения ставок, но пока не снижения.

@truecon

«Инфляция Пауэлла» пошла на спад

Дефлятор потребительских расходов (PCE) в октябре показал отсутствие роста цен 0% м/м, годовой прирост замедлился до 3%. В основном правда за счет энергии, которая показала -2.6% м/м и -4.7% г/г, помогло падение цен на бензин на 4.6% м/м, но это было ожидаемо. Базовая инфляция PCE составила 0.2% м/м и 3.5% г/г.

Доминантой остается достаточно высокий рост цен на услуги без энергии 0.2% м/м и 4.6% г/г, основу которого составляет аренда жилья (0.5% м/м и 7.2% г/г) и ускорился рост цен на медицину (0.5% м/м и 2.6% г/г). Но у нас есть другой индикатор на который смотрит ФРС – это рост цен в услугах за вычетом энергии и жилья, где наметилось торможение до 0.15% м/м и 4% г/г. Впервые с 2021 года показатель годового роста «инфляции Пауэлла» опустился до 4%, хотя это вдвое выше целевого уровня ФРС по инфляции, но это сильный аргумент «голубей» в ФРС в пользу сохранения ставок, но пока не снижения.

@truecon

{kind=link}

#США #долг #ставки

Небольшой рекорд...

Осенью в США очередной рекорд, в этот раз в виде оценки расходов американских домохозяйств на выплату процентов по неипотечному долгу.

Сами проценты уже давно ставят максимумы - в октябре $571 млрд в год, но сейчас они составляют 4.8% от фонда з/п в США, до сих пор максимумы были в районе 4.7% в 1987/2000/2008 годах. Просрочки тоже потихоньку растут, особенно по кредиткам и автокредитам.

Но пока все не так плохо, т.к. проценты по кредитам выросли за год на ~$0.25 трлн в год, почти на такую же величину сократились налоги и сборы (~$0.24 трлн), т.е. на общий круг все за счет бюджета.

@truecon

Небольшой рекорд...

Осенью в США очередной рекорд, в этот раз в виде оценки расходов американских домохозяйств на выплату процентов по неипотечному долгу.

Сами проценты уже давно ставят максимумы - в октябре $571 млрд в год, но сейчас они составляют 4.8% от фонда з/п в США, до сих пор максимумы были в районе 4.7% в 1987/2000/2008 годах. Просрочки тоже потихоньку растут, особенно по кредиткам и автокредитам.

Но пока все не так плохо, т.к. проценты по кредитам выросли за год на ~$0.25 трлн в год, почти на такую же величину сократились налоги и сборы (~$0.24 трлн), т.е. на общий круг все за счет бюджета.

@truecon

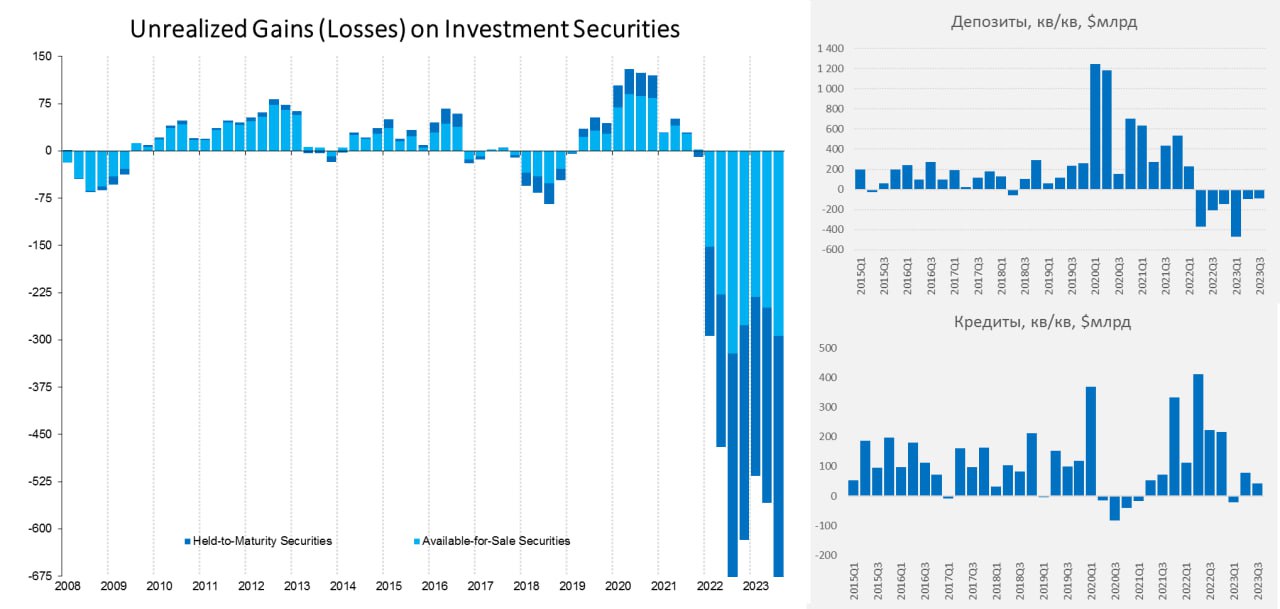

#США #долг #ФРС #банки #ставки

FDIC, наконец опубликовала отчет по банковскому сектору США за 3 квартал:

✔️ Депозиты продолжали сокращаться шестой квартал подряд, хотя и не так быстро (-$90 млрд), что не удивительно, т.к средняя ставка по депозитам, хоть и выросла с 1.8% до 2.1%, но все еще остается сильно ниже ставки ФРС.

✔️ Кредиты немного выросли (+$42 млрд), но в целом можно говорить о том, что кредитование остановилось. Средние ставки по кредитам выросли благодаря плавающим ставкам и достигли в среднем 6.7%, дальше процесс сильно замедлится.

✔️ С портфелями ценных бумаг у банков все плохо - нереализованные убытки банковской системы выросли до $684 млрд , сказался обвал рынка облигаций. Банки продолжали переставлять бумаги в «до погашения», там теперь почти половина портфеля (48%), что просто размазывает убыток на более длительный период в надежде на снижение ставок, текущая доходность портфелей ценных бумаг ниже 2%.

Пока банки спасает выкуп всех проблем со стороны Минфина и программы ФРС и медленный рост ставок по депозитам (избыточные сбережения банки могут отпускать и конкурировать за них пока нет смысла). Но впереди сжатие процентной маржи и рост просрочек, списания выросли до $15.6 млрд в квартал – это сопоставимо с доковидными уровнями (до начала повышения ставок было в 3 раза меньше), но рост здесь еще далеко не завершен, а скорее даже только начинается. Пока многие проблемы удалось "размазать" во времени в надежде на скорый разворот ФРС.

@truecon

FDIC, наконец опубликовала отчет по банковскому сектору США за 3 квартал:

✔️ Депозиты продолжали сокращаться шестой квартал подряд, хотя и не так быстро (-$90 млрд), что не удивительно, т.к средняя ставка по депозитам, хоть и выросла с 1.8% до 2.1%, но все еще остается сильно ниже ставки ФРС.

✔️ Кредиты немного выросли (+$42 млрд), но в целом можно говорить о том, что кредитование остановилось. Средние ставки по кредитам выросли благодаря плавающим ставкам и достигли в среднем 6.7%, дальше процесс сильно замедлится.

✔️ С портфелями ценных бумаг у банков все плохо - нереализованные убытки банковской системы выросли до $684 млрд , сказался обвал рынка облигаций. Банки продолжали переставлять бумаги в «до погашения», там теперь почти половина портфеля (48%), что просто размазывает убыток на более длительный период в надежде на снижение ставок, текущая доходность портфелей ценных бумаг ниже 2%.

Пока банки спасает выкуп всех проблем со стороны Минфина и программы ФРС и медленный рост ставок по депозитам (избыточные сбережения банки могут отпускать и конкурировать за них пока нет смысла). Но впереди сжатие процентной маржи и рост просрочек, списания выросли до $15.6 млрд в квартал – это сопоставимо с доковидными уровнями (до начала повышения ставок было в 3 раза меньше), но рост здесь еще далеко не завершен, а скорее даже только начинается. Пока многие проблемы удалось "размазать" во времени в надежде на скорый разворот ФРС.

@truecon

{kind=link}

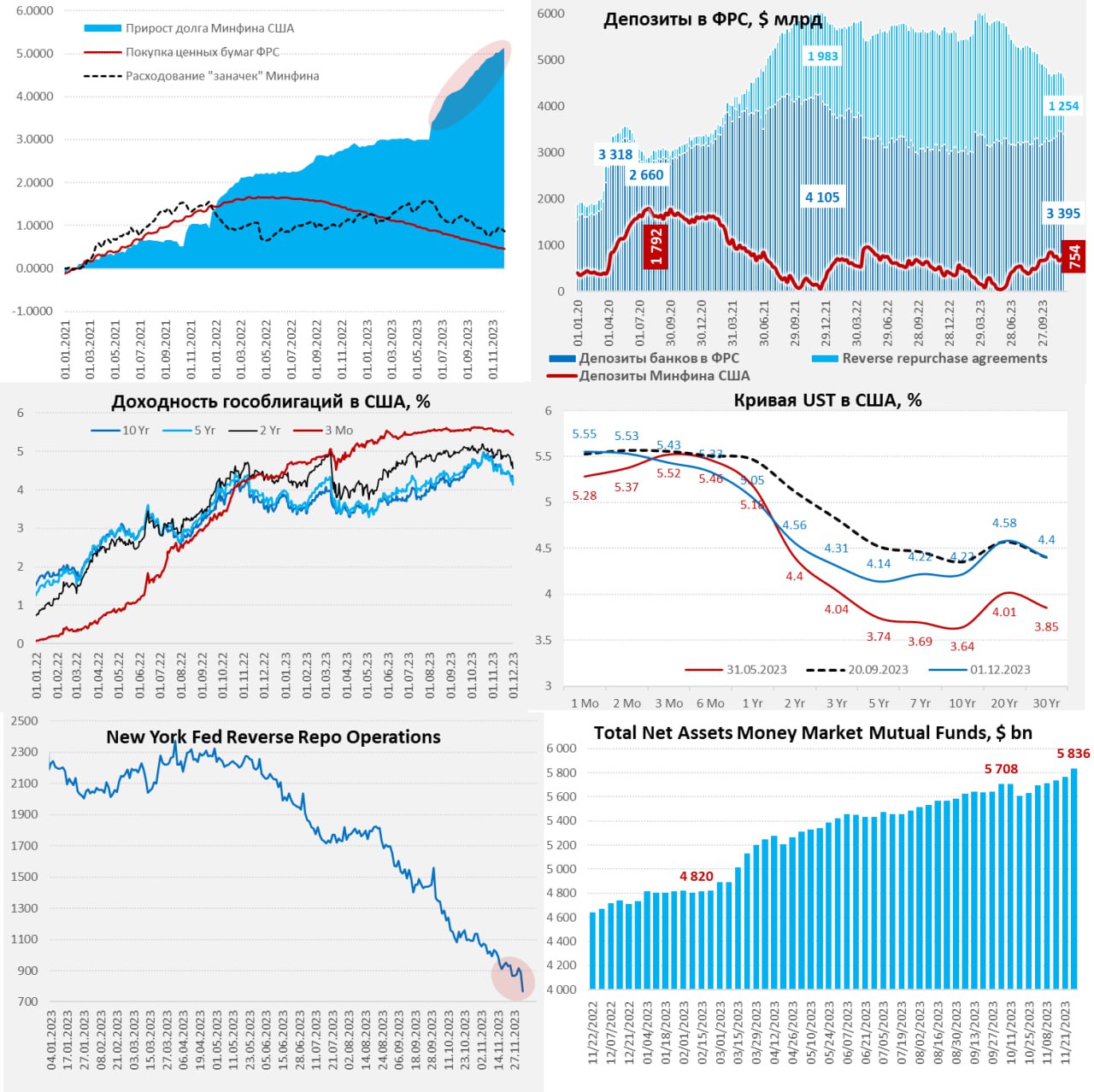

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Долларов много ...

ФРС на неделе немного сократила активы (-$14.7 млрд) за счет ипотечных облигаций на балансе, с гособлигациями операций не проводилось - здесь ничего интересного.

Минфин США вернул баланс наличных к целевому уровню ($753 млрд), изъяв из системы $60.6 млрд, но это все на 29 ноября. В четверг Минфин США занимал (~$67 млрд), на этом облигации немного отскочили, но остатки на бюджетных счетах практически не изменились (+$5 млрд), что занял – то и потратил, дефицит бюджета по ноябрю обещает превысить прошлогодний рекорд на ~20%.

❗️Снова были сюрпризы от бюджета – в последний день ноября мадам Йеллен закинула $35 млрд на то, за что, по ее же словам, "налогоплательщик платить не будет", т.е. в чёрную дыру Корпорацию страхования вкладов (FDIC) с учетом предыдущих трансфертов цена банковского кризиса приближается к $160 млрд для бюджета, из них $50 млрд в ноябре. Весенний «банкопад» стоил Минфину США, похоже, стоил дороже, чем считалось ранее.

Но, возвращаясь к операциям на неделе, еще одним интересным моментом стал очередной обвал обратного o/n РЕПО (RRP) в пятницу до $768.5 млрд, т.е. на $97 млрд за неделю. За месяц объем o/n RRP сократился на $311 млрд (QT и рядом не стояло по объемам), такими темпами 2-3 месяца и o/n RRP обнулится. Это должно было сильно увеличить ликвидность в системе в конце недели и на фоне крайне мягких комментариев Дж.Пауэлла поддержало очередной приступ оптимизма на рынках.

Если к притоку из RRP добавить то, что Минфин традиционно много тратит в первый день месяца (данных пока нет, но обычно это $100-120 млрд), долларов в системе очень сильно прибавилось в пятницу и есть на что гулять.

P.S.: И все это при новых рекордах активов у фондов денежного рынка, которые выросли за неделю еще на $72 млрд, превысив $5.83 трлн.

@truecon

Долларов много ...

ФРС на неделе немного сократила активы (-$14.7 млрд) за счет ипотечных облигаций на балансе, с гособлигациями операций не проводилось - здесь ничего интересного.

Минфин США вернул баланс наличных к целевому уровню ($753 млрд), изъяв из системы $60.6 млрд, но это все на 29 ноября. В четверг Минфин США занимал (~$67 млрд), на этом облигации немного отскочили, но остатки на бюджетных счетах практически не изменились (+$5 млрд), что занял – то и потратил, дефицит бюджета по ноябрю обещает превысить прошлогодний рекорд на ~20%.

❗️Снова были сюрпризы от бюджета – в последний день ноября мадам Йеллен закинула $35 млрд на то, за что, по ее же словам, "налогоплательщик платить не будет", т.е. в чёрную дыру Корпорацию страхования вкладов (FDIC) с учетом предыдущих трансфертов цена банковского кризиса приближается к $160 млрд для бюджета, из них $50 млрд в ноябре. Весенний «банкопад» стоил Минфину США, похоже, стоил дороже, чем считалось ранее.

Но, возвращаясь к операциям на неделе, еще одним интересным моментом стал очередной обвал обратного o/n РЕПО (RRP) в пятницу до $768.5 млрд, т.е. на $97 млрд за неделю. За месяц объем o/n RRP сократился на $311 млрд (QT и рядом не стояло по объемам), такими темпами 2-3 месяца и o/n RRP обнулится. Это должно было сильно увеличить ликвидность в системе в конце недели и на фоне крайне мягких комментариев Дж.Пауэлла поддержало очередной приступ оптимизма на рынках.

Если к притоку из RRP добавить то, что Минфин традиционно много тратит в первый день месяца (данных пока нет, но обычно это $100-120 млрд), долларов в системе очень сильно прибавилось в пятницу и есть на что гулять.

P.S.: И все это при новых рекордах активов у фондов денежного рынка, которые выросли за неделю еще на $72 млрд, превысив $5.83 трлн.

@truecon

{kind=link}

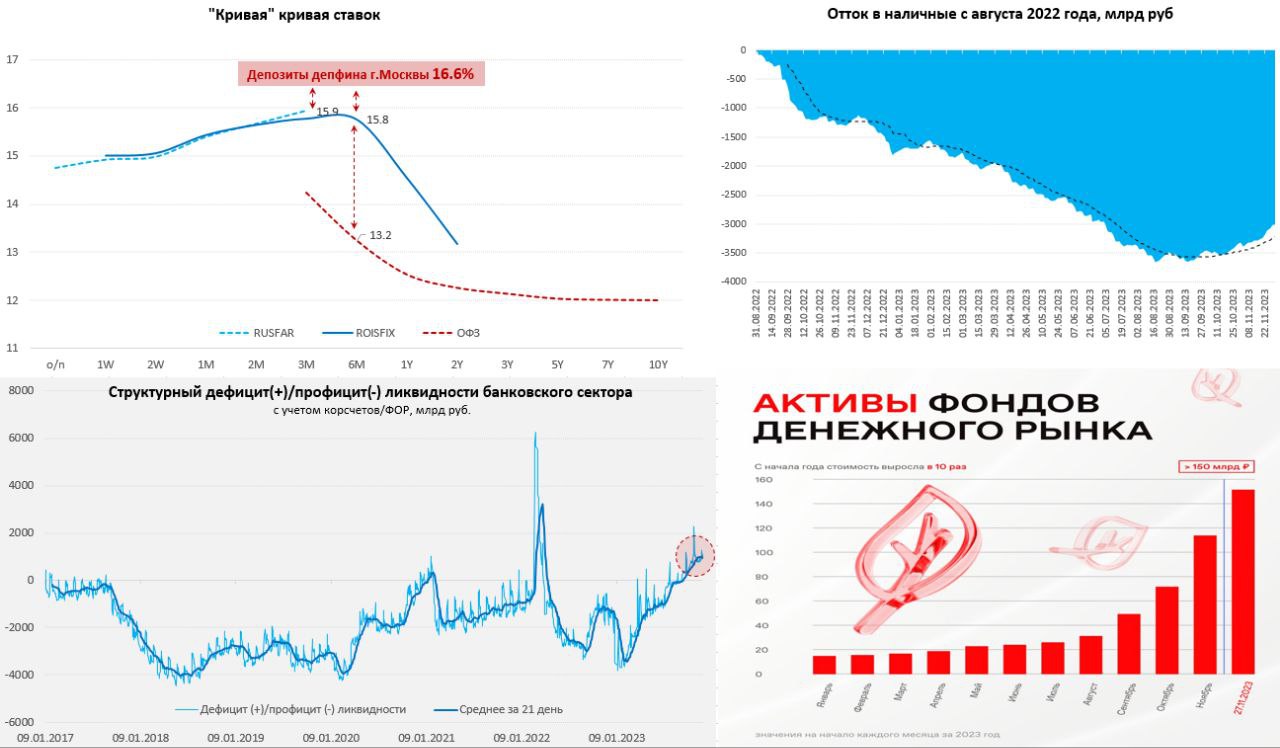

#Россия #БанкРоссии #ставки #инфляция #ликвидность #рубль

К началу декабря дефицит ликвидности банковского сектора сильно не изменился, с учетом обязательных резервов он держится в районе 1 трлн руб., но банки немного переусреднились, что способствовало снижению овернайтов (14.75%). Короткие ставки могут частично уходить ниже на фоне активного спроса со стороны физиков/компаний на размещение средств в денежный рынок (РЕПО, фонды ликвидности и т.п.).

За месяц из наличных в банковскую систему вернулось 0.3 трлн руб. - ставки работают на стороне сбережений без сомнений, хотя запас возврата из наличных я бы по-прежнему не переоценивал, но рост срочных депозитов и возврат наличных говорит о том, что текущих ставок достаточно, чтобы сбережения показывали рост.

Банки остаются в дефиците нормативной ликвидности (НКЛ), потому готовы платить больше за срочные ресурсы, что приводит к тому, что стоимость ресурсов на 3-6 месяцев в районе 16-17%. RUSFAR (3м) подобрался к 15.9-16%, Депфин Москвы размещал на прошлой неделе более 100 млрд руб. депозитов на ~2…3 месяца по ставкам в районе 16.6% годовых – это и отражает реальную стоимость длинного денежного ресурса на рынке.

При этом, как банки, так и бизнес закладываются (скорее даже верят) на «полгода потерпеть», потому кредиты по плавающим ставкам растут как грибы (КС+, RUONIA+ и т.п.). Это видно и на ROISFIX, который на годовом горизонте падает до 14.5%.

Но доходы/зарплаты растут на фоне дефицита рабочей силы, госрасходы растут, потребление – тоже растет… инфляция ~12% (месячная SAAR), а вернуть ее к 4-4.5% на конец 2024 года при текущих структурных факторах и повышении тарифов, мягко говоря, сложно. И это скорее говорит, не столько в пользу того, что ставка должно быть значимо выше (она итак уже эквивалентна 16-17%, учитывая регуляторику), а за то, что она может быть высокой дольше, прилично дольше, чем верит рынок. Как именно Банк России этого будет добиваться – вопрос открытый: можно вербально и повышением прогноза по средней ставке на следующий год (но убедить рынок сложно), можно операциями на рынке (длинными КОБРами - ОФЗ не понравится). Можно и ручным административным закручиванием физической выдачи, как с потребкредитом, но это уже не про ставки будет.

Так, или иначе ставки уже достаточны для достижения эффекта в сбережениях, но в плане влияния на кредитование и кредитный импульс все непросто с трансмиссией ДКП и это декабре, скорее всего будут как-то корректировать.

P.S.: Кривая ОФЗ все же отреагировала на ускорение инфляции, но по-прежнему фиксированные ставки не дают адекватной премии за риск более высоких ставок и более активных заимствований Минфина.

@truecon

К началу декабря дефицит ликвидности банковского сектора сильно не изменился, с учетом обязательных резервов он держится в районе 1 трлн руб., но банки немного переусреднились, что способствовало снижению овернайтов (14.75%). Короткие ставки могут частично уходить ниже на фоне активного спроса со стороны физиков/компаний на размещение средств в денежный рынок (РЕПО, фонды ликвидности и т.п.).

За месяц из наличных в банковскую систему вернулось 0.3 трлн руб. - ставки работают на стороне сбережений без сомнений, хотя запас возврата из наличных я бы по-прежнему не переоценивал, но рост срочных депозитов и возврат наличных говорит о том, что текущих ставок достаточно, чтобы сбережения показывали рост.

Банки остаются в дефиците нормативной ликвидности (НКЛ), потому готовы платить больше за срочные ресурсы, что приводит к тому, что стоимость ресурсов на 3-6 месяцев в районе 16-17%. RUSFAR (3м) подобрался к 15.9-16%, Депфин Москвы размещал на прошлой неделе более 100 млрд руб. депозитов на ~2…3 месяца по ставкам в районе 16.6% годовых – это и отражает реальную стоимость длинного денежного ресурса на рынке.

При этом, как банки, так и бизнес закладываются (скорее даже верят) на «полгода потерпеть», потому кредиты по плавающим ставкам растут как грибы (КС+, RUONIA+ и т.п.). Это видно и на ROISFIX, который на годовом горизонте падает до 14.5%.

Но доходы/зарплаты растут на фоне дефицита рабочей силы, госрасходы растут, потребление – тоже растет… инфляция ~12% (месячная SAAR), а вернуть ее к 4-4.5% на конец 2024 года при текущих структурных факторах и повышении тарифов, мягко говоря, сложно. И это скорее говорит, не столько в пользу того, что ставка должно быть значимо выше (она итак уже эквивалентна 16-17%, учитывая регуляторику), а за то, что она может быть высокой дольше, прилично дольше, чем верит рынок. Как именно Банк России этого будет добиваться – вопрос открытый: можно вербально и повышением прогноза по средней ставке на следующий год (но убедить рынок сложно), можно операциями на рынке (длинными КОБРами - ОФЗ не понравится). Можно и ручным административным закручиванием физической выдачи, как с потребкредитом, но это уже не про ставки будет.

Так, или иначе ставки уже достаточны для достижения эффекта в сбережениях, но в плане влияния на кредитование и кредитный импульс все непросто с трансмиссией ДКП и это декабре, скорее всего будут как-то корректировать.

P.S.: Кривая ОФЗ все же отреагировала на ускорение инфляции, но по-прежнему фиксированные ставки не дают адекватной премии за риск более высоких ставок и более активных заимствований Минфина.

@truecon

{kind=link}

Какой будет ключевая ставка Банка России на заседании 15 декабря 2023 года?

Anonymous Poll

3%

<15%

11%

15%

7%

15.5%

44%

16%

7%

16.5%

23%

17%

7%

>17%

#ставки #США #ФРС

Странная картинка нарисовалась на денежном рынке США: основная ставка в США SOFR неожиданно резко для этого рынка выросла до 5.39%, а спред со ставкой ФРС (Effective Federal Funds Rate) неожиданно вырос до 6 б.п., хотя по большей части он отрицателен.

Внешне это кажется не очень много, но в последний раз что-то подобное было во время банковского кризиса весной текущего года. Это может говорить о том, где-то в финсекторе, возможно, нарисовались, как минимум локальные, проблемы с ликвидностью ...

P.S.: Возможно сегодняшние полеты золота/доллара/S&P тоже как-то с этим связаны

@truecon

Странная картинка нарисовалась на денежном рынке США: основная ставка в США SOFR неожиданно резко для этого рынка выросла до 5.39%, а спред со ставкой ФРС (Effective Federal Funds Rate) неожиданно вырос до 6 б.п., хотя по большей части он отрицателен.

Внешне это кажется не очень много, но в последний раз что-то подобное было во время банковского кризиса весной текущего года. Это может говорить о том, где-то в финсекторе, возможно, нарисовались, как минимум локальные, проблемы с ликвидностью ...

P.S.: Возможно сегодняшние полеты золота/доллара/S&P тоже как-то с этим связаны

@truecon

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в декабре 2023 года в размере 362,0 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам ноября 2023 года составило минус 117,2 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 244,8 млрд руб. Операции будут проводиться в период с 7 декабря 2023 года по 12 января 2024 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 11,7 млрд руб.

@minfin

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

#экономика #США #безработица #инфляция

США: Рынок труда продолжает остывать

После двухмесячного отскока вверх, количество открытых вакансий в США сократилось разу на 0.6 млн до минимального уровня с марта 2021 года 8.73 млн. В частном секторе сокращение до 7.75 млн, но сама статистика достаточно дерганная, проблемы с сезонностью у американских статистиков явно присутствуют, а 2/3 сокращения вакансий – это финансовый сектор и медицина. Соотношение вакансий и безработных существенно снизилось и составило 1.34 – это все еще прилично и выше максимумов 2017-2019 годов, но уже далеко не 2 вакансии на одного безработного. Интересно, что в этот раз малый бизнес сокращения вакансий не заметил в последние пару месяцев, но зато сокращалось количество компаний, которые повышали компенсации.

В целом охлаждение на рынке труда продолжается, хотя пока он скорее все еще достаточно сильно перегрет. Для ФРС это скорее означает оставаться в выжидательной позиции.

@truecon

США: Рынок труда продолжает остывать

После двухмесячного отскока вверх, количество открытых вакансий в США сократилось разу на 0.6 млн до минимального уровня с марта 2021 года 8.73 млн. В частном секторе сокращение до 7.75 млн, но сама статистика достаточно дерганная, проблемы с сезонностью у американских статистиков явно присутствуют, а 2/3 сокращения вакансий – это финансовый сектор и медицина. Соотношение вакансий и безработных существенно снизилось и составило 1.34 – это все еще прилично и выше максимумов 2017-2019 годов, но уже далеко не 2 вакансии на одного безработного. Интересно, что в этот раз малый бизнес сокращения вакансий не заметил в последние пару месяцев, но зато сокращалось количество компаний, которые повышали компенсации.

В целом охлаждение на рынке труда продолжается, хотя пока он скорее все еще достаточно сильно перегрет. Для ФРС это скорее означает оставаться в выжидательной позиции.

@truecon

#Россия #БанкРоссии #ставки #кредит

Кредитование населения остывает

Предварительные данные по выдаче потребительских кредитов от Frank RG указывают на дальнейшее охлаждение кредитования: объем выдачи сократился на 10.5% м/м и составил 1.37 трлн руб., правда это все еще +22.2% г/г.

✔️ Наиболее сильное охлаждение там, где фактически присутствуют прямые ограничения на выдачу кредитов, т.е. кредит наличными, который сократился до 458.5 млрд руб.

✔️ Ипотека остывает медленнее -7.25% м/м до 718 млрд руб. выдач, что понятно на фоне сохранения больших объемов льготных кредитов, но здесь грядет ужесточение (в т.ч. повышение первого взноса до 30%). При текущей ставке по ипотеке без льгот (16.2%) охлаждение здесь неминуемо продолжится. По данным Домклик заявки на ипотечный кредит сокращались в ноябре (-12% м/м), как и количество ипотечных сделок.

✔️ Автокредит тоже сокращался на 11.7% м/м до 147.4 млрд, POS-кредит без больших изменений.

Кредит населению остывает, что обусловлено пока больше мерами макропруденциального регулирования, в т.ч. прямыми ограничениями потребкредита. Объемы кредитования, после резкого всплеска осенью, вернулись на уровни весны 2023 года, низкими уровни выдач вряд ли можно назвать, но кредит разворачивается и основные эффекты от ужесточения еще впереди.

Итого имеем факторы по ставке:

«➖» кредит населению и рост сбережений;

«➕» рост корп. кредита, рост расходов бюджета, дефицит рабочей силы (рост зарплат), рост тарифов и эффект переноса курса.

P.S.: Определяющими для решения по ставкам будет инфляция сегодня и на следующей неделе, а также данные по инфляционным ожиданиям.

@truecon

Кредитование населения остывает

Предварительные данные по выдаче потребительских кредитов от Frank RG указывают на дальнейшее охлаждение кредитования: объем выдачи сократился на 10.5% м/м и составил 1.37 трлн руб., правда это все еще +22.2% г/г.

✔️ Наиболее сильное охлаждение там, где фактически присутствуют прямые ограничения на выдачу кредитов, т.е. кредит наличными, который сократился до 458.5 млрд руб.

✔️ Ипотека остывает медленнее -7.25% м/м до 718 млрд руб. выдач, что понятно на фоне сохранения больших объемов льготных кредитов, но здесь грядет ужесточение (в т.ч. повышение первого взноса до 30%). При текущей ставке по ипотеке без льгот (16.2%) охлаждение здесь неминуемо продолжится. По данным Домклик заявки на ипотечный кредит сокращались в ноябре (-12% м/м), как и количество ипотечных сделок.

✔️ Автокредит тоже сокращался на 11.7% м/м до 147.4 млрд, POS-кредит без больших изменений.

Кредит населению остывает, что обусловлено пока больше мерами макропруденциального регулирования, в т.ч. прямыми ограничениями потребкредита. Объемы кредитования, после резкого всплеска осенью, вернулись на уровни весны 2023 года, низкими уровни выдач вряд ли можно назвать, но кредит разворачивается и основные эффекты от ужесточения еще впереди.

Итого имеем факторы по ставке:

«➖» кредит населению и рост сбережений;

«➕» рост корп. кредита, рост расходов бюджета, дефицит рабочей силы (рост зарплат), рост тарифов и эффект переноса курса.

P.S.: Определяющими для решения по ставкам будет инфляция сегодня и на следующей неделе, а также данные по инфляционным ожиданиям.

@truecon

{kind=link}

Доп.: Банк России опубликовал декабрьский опрос аналитиков:

Ставка в декабре будет повышена до 16%, ожидания по средней ставке на 2024 год выросли с 12.6% до 14%, что позволит удержать инфляцию к концу года на уровне 5.1% г/г к концу 2024 года, но средний уровень инфляции в 2024 году будет выше (7%).

Номинальные зарплаты будут расти немного быстрее, рост ВВП будет чуть скромнее. Оценка нейтральной ставки выросла (прогноз на 2026 год при инфляции 4%) с 6.5% до 7% ... скорее диапазон продолжит смещаться к 7-8%.

@truecon

Ставка в декабре будет повышена до 16%, ожидания по средней ставке на 2024 год выросли с 12.6% до 14%, что позволит удержать инфляцию к концу года на уровне 5.1% г/г к концу 2024 года, но средний уровень инфляции в 2024 году будет выше (7%).

Номинальные зарплаты будут расти немного быстрее, рост ВВП будет чуть скромнее. Оценка нейтральной ставки выросла (прогноз на 2026 год при инфляции 4%) с 6.5% до 7% ... скорее диапазон продолжит смещаться к 7-8%.

@truecon