ЖК «АЙВАЗОВСКИЙ»

Застройщик: СК «Неометрия»

г. Краснодар, ул. Старокубанская, 123а

Этажность: 17

Стоимость: от 6 120 132 ₽

Фото: 06.10.2021

Готовность: 95%

#стройки

Застройщик: СК «Неометрия»

г. Краснодар, ул. Старокубанская, 123а

Этажность: 17

Стоимость: от 6 120 132 ₽

Фото: 06.10.2021

Готовность: 95%

#стройки

ПОЧЕМУ НА ТРЕНИНГЕ ТАК ВСЕ ПРОСТО...

Вот вы пришли на какой-то тренинг по продажам. И тренер демонстрирует как он ловко присоединяется к любому желающему из группы. Рассказывает, что и как. Контакт налаживает быстро. И что же тут не так? Почему у кого-то из вас может не получиться так ловко это делать с клиентами? Где подвох? А он есть... Вы уже в раппорте с тренером, вы добровольно пришли, отдали деньги и уже доверяете ему.

Раппорт (от фр. rapport, от rapporter - возвращать, приносить обратно) - в психологии это установление специфического контакта, включающего определённую меру доверия или взаимопонимания с человеком или группой людей, а также само состояние такого контакта. Стало быть на тренинге уже это проще. А вот с клиентом, потому и сложнее, что он не находится с вами в раппорте, и мало того может быть скептически настроен. И тут уже налаживание контакта сложнее и требует большей гибкости. Конечно бывает, что и клиент легко идёт на контакт, но все равно доля скептицизма может у него присутствовать.

Чтобы понять насколько ваш тренер высококлассный специалист по продажам и налаживанию коммуникационных связей, ему необходима демонстрация своих навыков с настоящим клиентом, либо потенциальным клиентом, например, холодные звонки незнакомым людям. Кончено, если тренер и не сверхгений в обработке сознания и подсознания клиентов покупателей, это не значит, что он вас ничему не сможет научить. Но все равно учитывайте тот момент, что условия на тренинге сильно отличаются от реальных продаж.

#психология

Вот вы пришли на какой-то тренинг по продажам. И тренер демонстрирует как он ловко присоединяется к любому желающему из группы. Рассказывает, что и как. Контакт налаживает быстро. И что же тут не так? Почему у кого-то из вас может не получиться так ловко это делать с клиентами? Где подвох? А он есть... Вы уже в раппорте с тренером, вы добровольно пришли, отдали деньги и уже доверяете ему.

Раппорт (от фр. rapport, от rapporter - возвращать, приносить обратно) - в психологии это установление специфического контакта, включающего определённую меру доверия или взаимопонимания с человеком или группой людей, а также само состояние такого контакта. Стало быть на тренинге уже это проще. А вот с клиентом, потому и сложнее, что он не находится с вами в раппорте, и мало того может быть скептически настроен. И тут уже налаживание контакта сложнее и требует большей гибкости. Конечно бывает, что и клиент легко идёт на контакт, но все равно доля скептицизма может у него присутствовать.

Чтобы понять насколько ваш тренер высококлассный специалист по продажам и налаживанию коммуникационных связей, ему необходима демонстрация своих навыков с настоящим клиентом, либо потенциальным клиентом, например, холодные звонки незнакомым людям. Кончено, если тренер и не сверхгений в обработке сознания и подсознания клиентов покупателей, это не значит, что он вас ничему не сможет научить. Но все равно учитывайте тот момент, что условия на тренинге сильно отличаются от реальных продаж.

#психология

КОТТЕДЖ

Котте́дж (от англ. cottage) — индивидуальный городской или сельский малоэтажный (обычно двухэтажный) жилой дом с небольшим участком земли.

Русский термин КОТТЕДЖ не следует смешивать с англ. cottage. В английском языке коттедж — простой домик, обычно расположенный в сельской местности, или домик фермера.

#термины

Котте́дж (от англ. cottage) — индивидуальный городской или сельский малоэтажный (обычно двухэтажный) жилой дом с небольшим участком земли.

Русский термин КОТТЕДЖ не следует смешивать с англ. cottage. В английском языке коттедж — простой домик, обычно расположенный в сельской местности, или домик фермера.

#термины

Типичный английский коттедж с соломенной крышей ⤵️{kind=link}

КАК ШАНТАЖИРУЮТ СОБСТВЕННИКА ЖИЛЬЯ, КОТОРЫЙ НЕ ПЛАТИТ НАЛОГИ

Под мишень попадают те, кто сдает жильё в аренду. Так как по закону при сдаче жилья в аренду, собственник обязан платить налоги. Но большинство этого не делают. Этим и пользуются мошенники.

Как это происходит:

1. Арендодателю приходит письмо якобы из налоговой инспекции (на самом деле это мошенники под видом налоговой отправляют письмо). И в письме сообщают, что к хозяину жилья будут применены штрафные санкции.

2. В конце письма идёт предложение откупится от административной ответственности. И прилагаются реквизиты для оплаты.

Собственник в полицию скорей всего не будет обращаться, так как он уже нарушает закон, не выплачивает налоги. И ему будет проще перевести деньги.

Налоговая служба не присылает такие письма, сначала налоговики посещают объект сдачи, чтобы лично убедиться в нарушении, и только после проверки составляется акт о нарушении.

Так же собственник может быть вызван в налоговую инспекцию письменным уведомлением, для пояснений.

Под мишень попадают те, кто сдает жильё в аренду. Так как по закону при сдаче жилья в аренду, собственник обязан платить налоги. Но большинство этого не делают. Этим и пользуются мошенники.

Как это происходит:

1. Арендодателю приходит письмо якобы из налоговой инспекции (на самом деле это мошенники под видом налоговой отправляют письмо). И в письме сообщают, что к хозяину жилья будут применены штрафные санкции.

2. В конце письма идёт предложение откупится от административной ответственности. И прилагаются реквизиты для оплаты.

Собственник в полицию скорей всего не будет обращаться, так как он уже нарушает закон, не выплачивает налоги. И ему будет проще перевести деньги.

Налоговая служба не присылает такие письма, сначала налоговики посещают объект сдачи, чтобы лично убедиться в нарушении, и только после проверки составляется акт о нарушении.

Так же собственник может быть вызван в налоговую инспекцию письменным уведомлением, для пояснений.

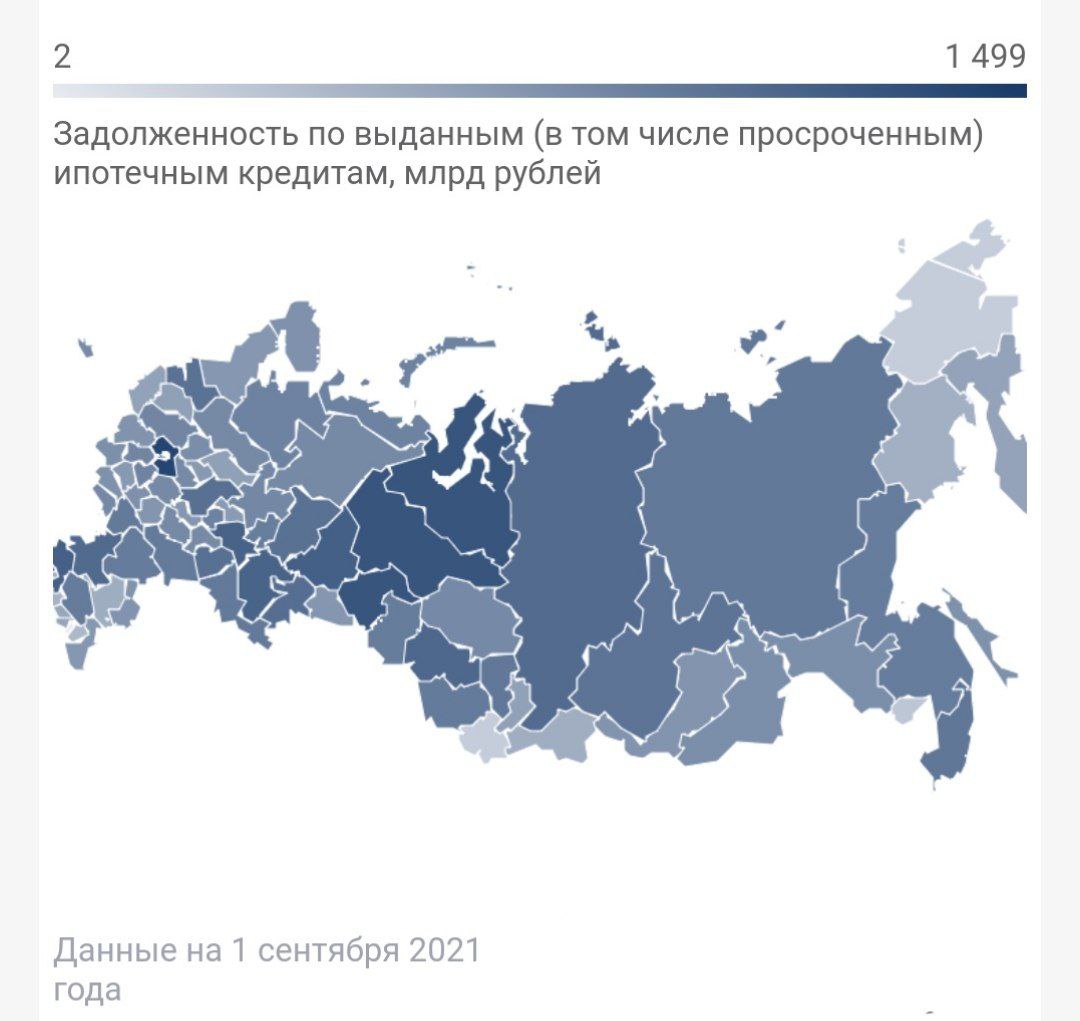

ПОЧТИ 11 ТРЛН ИПОТЕЧНЫХ ДОЛГОВ!

Как распределены ипотечные долги населения по регионам?

Самые большие долги конечно же в Москве, Московской области и Санкт-Петербурге. Задолженность этой тройки составляет 30% ипотечных долгов всего населения России. Выделяется также и Тюменская область занимающая 4-ю строчку рейтинга. Всего же сумма ипотечных долгов жителей России достигла 10,9 трлн рублей.

Топ-10 регионов по ипотечным долгам (млрд руб.):

✅ 1. г. Москва - 1499

✅ 2. Московская область - 948

✅ 3. г. Санкт-Петербург - 712

✅ 4. Тюменская область - 523

✅ 5. Свердловская область - 346

✅ 6. Краснодарский край - 337

✅ 7. Республика Татарстан - 322

✅ 8. Республика Башкортостан - 307

✅ 9. Новосибирская область - 266

✅ 10. Ростовская область - 236

#аналитика

Как распределены ипотечные долги населения по регионам?

Самые большие долги конечно же в Москве, Московской области и Санкт-Петербурге. Задолженность этой тройки составляет 30% ипотечных долгов всего населения России. Выделяется также и Тюменская область занимающая 4-ю строчку рейтинга. Всего же сумма ипотечных долгов жителей России достигла 10,9 трлн рублей.

Топ-10 регионов по ипотечным долгам (млрд руб.):

✅ 1. г. Москва - 1499

✅ 2. Московская область - 948

✅ 3. г. Санкт-Петербург - 712

✅ 4. Тюменская область - 523

✅ 5. Свердловская область - 346

✅ 6. Краснодарский край - 337

✅ 7. Республика Татарстан - 322

✅ 8. Республика Башкортостан - 307

✅ 9. Новосибирская область - 266

✅ 10. Ростовская область - 236

#аналитика

{kind=link}

В КАКИХ БАНКАХ САМАЯ ВЫГОДНАЯ ИПОТЕКА НА ВТОРИЧКУ БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДА

Ставки указаны для следующих условий:

- город Москва;

- сумма кредита на вторичную квартиру - 7 млн рублей;

- первоначальный взнос - 30%;

- срок кредита - 15 лет.

Исключены программы с господдержкой, с застройщиками и партнерами, с особыми условиями для молодых семей и залоговая недвижимость. Процентная ставка без скидок.

Банк - «Программа» - Мин. ставка

1. Уралсиб - «Приобретение готового жилья» - 8,49%

2. Банк Санкт-Петербург

3. Промсвязьбанк - «В ипотеку - без справок!» - 9,00%

4. ВТБ - «Победа над формальностями» - 9,20%

5. ФК Открытие - «Квартира» - 9,20%

6. Альфа-Банк - «Вторичное жильё» - 9,39%

7. Газпромбанк - «Ипотека на вторичное жилье» - 9,80%

8. Сбербанк - «Приобретение готового жилья (Ипотека по двум документам)» - 9,90%

Ставки указаны для следующих условий:

- город Москва;

- сумма кредита на вторичную квартиру - 7 млн рублей;

- первоначальный взнос - 30%;

- срок кредита - 15 лет.

Исключены программы с господдержкой, с застройщиками и партнерами, с особыми условиями для молодых семей и залоговая недвижимость. Процентная ставка без скидок.

Банк - «Программа» - Мин. ставка

1. Уралсиб - «Приобретение готового жилья» - 8,49%

2. Банк Санкт-Петербург

* - «Ипотека по паспорту» - 8,75%3. Промсвязьбанк - «В ипотеку - без справок!» - 9,00%

4. ВТБ - «Победа над формальностями» - 9,20%

5. ФК Открытие - «Квартира» - 9,20%

6. Альфа-Банк - «Вторичное жильё» - 9,39%

7. Газпромбанк - «Ипотека на вторичное жилье» - 9,80%

8. Сбербанк - «Приобретение готового жилья (Ипотека по двум документам)» - 9,90%

*Процентная ставка действует в рамках акции «Неделя распродаж»

#ипотекаДОЛЛАР УПАЛ НИЖЕ 71 РУБЛЯ!

Вчера на Московской бирже в ходе торгов цена доллара ОПУСТИЛАСЬ до отметки 70,9 ₽. Это произошло ВПЕРВЫЕ с июля 2020 года.

После закрытия торгов цена установилась на отметке в 71,24 ₽.

Торги евро закрылись на уровне 82,73 ₽.

Вчера на Московской бирже в ходе торгов цена доллара ОПУСТИЛАСЬ до отметки 70,9 ₽. Это произошло ВПЕРВЫЕ с июля 2020 года.

После закрытия торгов цена установилась на отметке в 71,24 ₽.

Торги евро закрылись на уровне 82,73 ₽.

ДОПУЩЕНИЯ ИЛИ ВЛОЖЕННЫЕ СООБЩЕНИЯ

Допущения относят к косвенным внушениям. О том какие внушения бывают описано здесь.

Итак, допущение - это когда мы говорим одно, а подразумеваем другое, и это другое идёт в обход сознания, воспринимается как бы само собой разумеющееся.

Обычная логика подразумевает, что человек сначала доказывает что-либо, а потом использует доказанное как достоверное. Допущение использует обратное. Вы ничего не доказываете вначале. Вы даже не заявляете, что нечто есть. Допущения - это когда вы просто исходите из того, что желательное уже доказано и достоверно. И теперь, опираясь на это, предлагаете остальные, зачастую уже не относящиеся к делу мысли. В допущениях пропускается момент доказательства. Нечто есть, и есть давно.

4 СПОСОБА СОЗДАНИЯ ДОПУЩЕНИЙ:

1. Причинно-следственные допущения.

Примеры: так как, в связи с тем, следовательно.

Так как вам важен вид из окна мы предлагаем вам этот вариант.

2. Временные допущения.

Это когда два события, одно следует за другим.

Примеры: во время как, после того как, во время того как.

Перед тем, как вы примете решение подписать этот договор, хорошо подумайте над пунктами...

3. Процессуальные слова.

Деепричастные обороты.

Примеры: понимая, узнавая, обращая внимание.

Зная, что вам важна большая и светлая кухня, мы предлагаем вам именно эту квартиру.

4. Контрасты.

Когда кто то утверждает, что дом ВЫСОКИЙ, то значит есть НИЖЕ.

Когда говорят, что эта квартира ДОРОГАЯ, то значит есть дешевле, кто-то продаёт по более НИЗКОЙ цене или у покупателя есть своё представление сколько она должна стоить.

#психология

Допущения относят к косвенным внушениям. О том какие внушения бывают описано здесь.

Итак, допущение - это когда мы говорим одно, а подразумеваем другое, и это другое идёт в обход сознания, воспринимается как бы само собой разумеющееся.

Обычная логика подразумевает, что человек сначала доказывает что-либо, а потом использует доказанное как достоверное. Допущение использует обратное. Вы ничего не доказываете вначале. Вы даже не заявляете, что нечто есть. Допущения - это когда вы просто исходите из того, что желательное уже доказано и достоверно. И теперь, опираясь на это, предлагаете остальные, зачастую уже не относящиеся к делу мысли. В допущениях пропускается момент доказательства. Нечто есть, и есть давно.

4 СПОСОБА СОЗДАНИЯ ДОПУЩЕНИЙ:

1. Причинно-следственные допущения.

Примеры: так как, в связи с тем, следовательно.

Так как вам важен вид из окна мы предлагаем вам этот вариант.

2. Временные допущения.

Это когда два события, одно следует за другим.

Примеры: во время как, после того как, во время того как.

Перед тем, как вы примете решение подписать этот договор, хорошо подумайте над пунктами...

3. Процессуальные слова.

Деепричастные обороты.

Примеры: понимая, узнавая, обращая внимание.

Зная, что вам важна большая и светлая кухня, мы предлагаем вам именно эту квартиру.

4. Контрасты.

Когда кто то утверждает, что дом ВЫСОКИЙ, то значит есть НИЖЕ.

Когда говорят, что эта квартира ДОРОГАЯ, то значит есть дешевле, кто-то продаёт по более НИЗКОЙ цене или у покупателя есть своё представление сколько она должна стоить.

#психология

«МИР» И GOOGLE PAY

Хорошая новость для владельцев карт «МИР» и устройств на базе андроид. С 26 октября у банков появится возможность подключать карты «МИР» к сервису бесконтактных платежей Google Pay.

Однако не все так просто. Банкам потребуется какое-то время на интеграцию сервиса. Так, в ВТБ заявили, что сразу активно начнут внедрять технологию и постараются предоставить совместимость с Google Pay одним из ПЕРВЫХ. Почта Банк и «Дом.рф» также планируют быть в числе ПЕРВЫХ. В МКБ заявили, что планируют подключить сервис до конца 2021 года. А вот в «Ренессанс Кредит» наоборот не спешат и планируют предоставить сервис клиентам лишь в 2022 году. О внедрении технологии также заявили в ПСБ и «Хоум Кредит» о сроках пока не говорят.

Напомним, что в апреле 2021 года у банков появилась возможность подключать «МИР» к Apple Pay. Тогда первые 8 банков в числе которых: Сбер, ВТБ, Тинькофф, ПСБ, Россельхозбанк, Почта Банк, «Центр-инвест» и Примсоцбанк, смогли подключить сервис только спустя 3 МЕСЯЦА. 12 октября Apple Pay подключили и другие банки.

Посмотрим как быстро на этот раз банки смогут предоставить сервис клиентам, и кто будет в числе ПЕРВЫХ.

Хорошая новость для владельцев карт «МИР» и устройств на базе андроид. С 26 октября у банков появится возможность подключать карты «МИР» к сервису бесконтактных платежей Google Pay.

Однако не все так просто. Банкам потребуется какое-то время на интеграцию сервиса. Так, в ВТБ заявили, что сразу активно начнут внедрять технологию и постараются предоставить совместимость с Google Pay одним из ПЕРВЫХ. Почта Банк и «Дом.рф» также планируют быть в числе ПЕРВЫХ. В МКБ заявили, что планируют подключить сервис до конца 2021 года. А вот в «Ренессанс Кредит» наоборот не спешат и планируют предоставить сервис клиентам лишь в 2022 году. О внедрении технологии также заявили в ПСБ и «Хоум Кредит» о сроках пока не говорят.

Напомним, что в апреле 2021 года у банков появилась возможность подключать «МИР» к Apple Pay. Тогда первые 8 банков в числе которых: Сбер, ВТБ, Тинькофф, ПСБ, Россельхозбанк, Почта Банк, «Центр-инвест» и Примсоцбанк, смогли подключить сервис только спустя 3 МЕСЯЦА. 12 октября Apple Pay подключили и другие банки.

Посмотрим как быстро на этот раз банки смогут предоставить сервис клиентам, и кто будет в числе ПЕРВЫХ.

{kind=link}

ГДЕ БОЛЬШЕ ВСЕГО ОФОРМЛЯЮТ ЛЬГОТНУЮ ИПОТЕКУ

Регионы, которые являются лидерами по количеству оформленных ипотек на льготных условиях:

Москва, Санкт-Петербург, Московская область, Краснодарский край, Свердловская область, Тюменская область, республика Татарстан, Новосибирская область, Ростовская область и республика Башкортостан.

С начала 2021 года в России выдано более 263 тыс. ипотечных кредитов на новостройки по программе льготной ипотеки.

С 1 июля 2021 года правительство продлило программу, изменив ее ключевые параметры: ставку подняли с 6,5% до 7% годовых, максимальную сумму кредита для всех регионов снизили до 3 млн руб. До 1 июля лимит в столичных регионах составлял 12 млн руб., в остальных субъектах - 6 млн руб.

#аналитика

Регионы, которые являются лидерами по количеству оформленных ипотек на льготных условиях:

Москва, Санкт-Петербург, Московская область, Краснодарский край, Свердловская область, Тюменская область, республика Татарстан, Новосибирская область, Ростовская область и республика Башкортостан.

С начала 2021 года в России выдано более 263 тыс. ипотечных кредитов на новостройки по программе льготной ипотеки.

С 1 июля 2021 года правительство продлило программу, изменив ее ключевые параметры: ставку подняли с 6,5% до 7% годовых, максимальную сумму кредита для всех регионов снизили до 3 млн руб. До 1 июля лимит в столичных регионах составлял 12 млн руб., в остальных субъектах - 6 млн руб.

#аналитика

КРАСНОДАР, ЗАСТРОЙЩИК ССК

Видимо продажи настолько упали, что в ход пошли овощи🍅 и фрукты🍊

Видимо продажи настолько упали, что в ход пошли овощи🍅 и фрукты🍊

СОЦИАЛЬНАЯ ИНЖЕНЕРИЯ

Социáльная инженерия — в контексте информационной безопасности — психологическое манипулирование людьми с целью совершения определенных действий или разглашения конфиденциальной информации.

Совокупность уловок с целью сбора информации, подделки или несанкционированного доступа, от традиционного «мошенничества» отличается тем, что часто является одним из многих шагов в более сложной схеме мошенничества.

Часто применяется мошенниками при обзвонах своих жертв.

#термины

Социáльная инженерия — в контексте информационной безопасности — психологическое манипулирование людьми с целью совершения определенных действий или разглашения конфиденциальной информации.

Совокупность уловок с целью сбора информации, подделки или несанкционированного доступа, от традиционного «мошенничества» отличается тем, что часто является одним из многих шагов в более сложной схеме мошенничества.

Часто применяется мошенниками при обзвонах своих жертв.

#термины

НА УЛОВКИ ТЕЛЕФОННЫХ МОШЕННИКОВ СТАЛА ПОПАДАТЬ БОЛЕЕ МОЛОДАЯ АУДИТОРИЯ

Мошенники для хищения денежных средств граждан в основном применяют методы социальной инженерии.

Вот что по этому поводу сказал заместитель председателя Банка России Герман Зубарев:

"Атаки с использованием социальной инженерии по-прежнему являются основным инструментом злоумышленников при хищении денежных средств со счетов клиентов - физических лиц. При этом лидирующие позиции по-прежнему занимает телефонное мошенничество. Это, по нашей статистике, порядка 80%".

Однако, по его словам, удалось остановить рост мошенничества. "Мы видим, что волну роста, которую фиксировали в прошлом году, - у нас был рост 20% от квартала к кварталу, сумма похищенного возрастала - сейчас нам удалось рост остановить".

А вот что говорит зампред правления Сбербанка Станислав Кузнецов:

"Сейчас, по нашим данным, большинство, кто попадается на уловки телефонных мошенников, - это граждане в возрасте 35-40 лет. Еще год назад это были граждане свыше 60 лет. Ситуация меняется"

Мошенники для хищения денежных средств граждан в основном применяют методы социальной инженерии.

Вот что по этому поводу сказал заместитель председателя Банка России Герман Зубарев:

"Атаки с использованием социальной инженерии по-прежнему являются основным инструментом злоумышленников при хищении денежных средств со счетов клиентов - физических лиц. При этом лидирующие позиции по-прежнему занимает телефонное мошенничество. Это, по нашей статистике, порядка 80%".

Однако, по его словам, удалось остановить рост мошенничества. "Мы видим, что волну роста, которую фиксировали в прошлом году, - у нас был рост 20% от квартала к кварталу, сумма похищенного возрастала - сейчас нам удалось рост остановить".

А вот что говорит зампред правления Сбербанка Станислав Кузнецов:

"Сейчас, по нашим данным, большинство, кто попадается на уловки телефонных мошенников, - это граждане в возрасте 35-40 лет. Еще год назад это были граждане свыше 60 лет. Ситуация меняется"

ТИПЫ КЛИЕНТОВ ПО ВОЗМОЖНОСТИ И ЖЕЛАНИЮ:

1. Есть возможность и желание купить.

Это конечно идеальный вариант, и в этом случае легко продавать. Таким клиентам нужно просто показать подходящий ему объект, и он его купит.

2. Есть желание, но нет возможности.

У клиента есть желание, но нет возможности купить, не хватает необходимой суммы, или вообще нет денег. С таким клиентом тоже можно работать, так как деньги у него могут в дальнейшем появится, и он вернется к вам.

3. Возможность есть, но нет желания.

В этом случае клиенту нужно презентовать товар так, чтобы у него появилось желание его купить. И конечно в этом случае идет работа с возражениями.

4. Ничего нет.

Проще отказаться от такого клиента. Но можно попытаться изменить его убеждения, чтобы он захотел купить объект и в дальнейшем, как появятся средства, купил его.

P.S. Впрочем встречаются как бы клиенты (хотя как можно таких людей называть клиентами?), которые ничего не хотят покупать, да и деньги у них отсутствуют, не так уж и редко. Просто для интереса, как потом выясняется. Интересно им узнать что и почем. И они не продают, и не покупают, и даже не планируют. Просто им любопытно.

#психология

1. Есть возможность и желание купить.

Это конечно идеальный вариант, и в этом случае легко продавать. Таким клиентам нужно просто показать подходящий ему объект, и он его купит.

2. Есть желание, но нет возможности.

У клиента есть желание, но нет возможности купить, не хватает необходимой суммы, или вообще нет денег. С таким клиентом тоже можно работать, так как деньги у него могут в дальнейшем появится, и он вернется к вам.

3. Возможность есть, но нет желания.

В этом случае клиенту нужно презентовать товар так, чтобы у него появилось желание его купить. И конечно в этом случае идет работа с возражениями.

4. Ничего нет.

Проще отказаться от такого клиента. Но можно попытаться изменить его убеждения, чтобы он захотел купить объект и в дальнейшем, как появятся средства, купил его.

P.S. Впрочем встречаются как бы клиенты (хотя как можно таких людей называть клиентами?), которые ничего не хотят покупать, да и деньги у них отсутствуют, не так уж и редко. Просто для интереса, как потом выясняется. Интересно им узнать что и почем. И они не продают, и не покупают, и даже не планируют. Просто им любопытно.

#психология

🏦 СБЕР И ВТБ ДЕЛЯТ ПОЧТИ ВЕСТЬ РЫНОК ИПОТЕКИ

Два государственных банка - Сбербанк и ВТБ занимают порядка 70% всего ипотечного рынка России. Остальные банки имеют менее 4% каждый от всего рынка.

Доли крупнейших банков на рынке ипотеки:

✅1. Сбербанк - 49,6%

✅2. ВТБ - 19,9%

✅3. Газпромбанк - 3,5%

✅4. Россельхозбанк - 3,3%

✅5. Альфа-Банк - 3,0%

✅6. ФК Открытие - 2,6%

✅7. Росбанк - 2,5%

✅8. Промсвязьбанк - 2,0%

✅9. Банк ДОМ. РФ - 1,9%

✅10. Райффайзенбанк - 1,4%

☑️Остальные - 10,1%

#аналитика

Два государственных банка - Сбербанк и ВТБ занимают порядка 70% всего ипотечного рынка России. Остальные банки имеют менее 4% каждый от всего рынка.

Доли крупнейших банков на рынке ипотеки:

✅1. Сбербанк - 49,6%

✅2. ВТБ - 19,9%

✅3. Газпромбанк - 3,5%

✅4. Россельхозбанк - 3,3%

✅5. Альфа-Банк - 3,0%

✅6. ФК Открытие - 2,6%

✅7. Росбанк - 2,5%

✅8. Промсвязьбанк - 2,0%

✅9. Банк ДОМ. РФ - 1,9%

✅10. Райффайзенбанк - 1,4%

☑️Остальные - 10,1%

#аналитика