Хитрый Лось|Инвестиции|Психология

Photo

Разница курса Сбер и Бинанс

FAQ по горячим финансовым вопросам

Друзья, в это непростое время мы собрали для вас памятку с самыми актуальными вопросами инвесторов да и не только. Пересылайте памятку знакомым, сейчас важно не запутаться в финансовых «дебрях».

Что будет с долларом?

Заморозка активов Центробанка может вызвать валютный шок из-за паники со стороны населения. На короткое время $ может подскочить до ₽100 и даже выше. Для стабилизации рубля и сдерживания инфляции ЦБ неизбежно поднимет ставку (прогноз до 14-15%), что хотя бы временно приостановит пике рубля. Дальше сказать пока нельзя.

Что будет с ОФЗ?

S&P Global понизило кредитный рейтинг России — с «BBB-» до «BB+» — ниже инвестиционного уровня. Это приведет к продаже ОФЗ со стороны инвестиционных фондов. В совокупности с увеличением процентной ставки это может привести к росту доходности коротких ОФЗ в диапазон 15%+

Могут ли заблокировать счета россиян у иностранных брокеров?

Блокировка счетов непосредственно граждан маловероятна, если только вы не попадете в «черный» список США. Однако из-за санкций на ряд банков и отключения SWIFT, могут быть серьезные трудности с репатриацией этих средств в Россию.

Пропадут ли акции Apple с моего брокерского счета?

Нет, не пропадут. Но если ваш банк попал под блокирующие санкции Великобритании, ЕС или США (пока это ВТБ, Открытие, Совкомбанк и Новикомбанк), возможность покупать иностранные ценные бумаги будет недоступна. Продавать можно без ограничений, но скорее всего эта возможность будет временной.

#нетвойне

Друзья, в это непростое время мы собрали для вас памятку с самыми актуальными вопросами инвесторов да и не только. Пересылайте памятку знакомым, сейчас важно не запутаться в финансовых «дебрях».

Что будет с долларом?

Заморозка активов Центробанка может вызвать валютный шок из-за паники со стороны населения. На короткое время $ может подскочить до ₽100 и даже выше. Для стабилизации рубля и сдерживания инфляции ЦБ неизбежно поднимет ставку (прогноз до 14-15%), что хотя бы временно приостановит пике рубля. Дальше сказать пока нельзя.

Что будет с ОФЗ?

S&P Global понизило кредитный рейтинг России — с «BBB-» до «BB+» — ниже инвестиционного уровня. Это приведет к продаже ОФЗ со стороны инвестиционных фондов. В совокупности с увеличением процентной ставки это может привести к росту доходности коротких ОФЗ в диапазон 15%+

Могут ли заблокировать счета россиян у иностранных брокеров?

Блокировка счетов непосредственно граждан маловероятна, если только вы не попадете в «черный» список США. Однако из-за санкций на ряд банков и отключения SWIFT, могут быть серьезные трудности с репатриацией этих средств в Россию.

Пропадут ли акции Apple с моего брокерского счета?

Нет, не пропадут. Но если ваш банк попал под блокирующие санкции Великобритании, ЕС или США (пока это ВТБ, Открытие, Совкомбанк и Новикомбанк), возможность покупать иностранные ценные бумаги будет недоступна. Продавать можно без ограничений, но скорее всего эта возможность будет временной.

#нетвойне

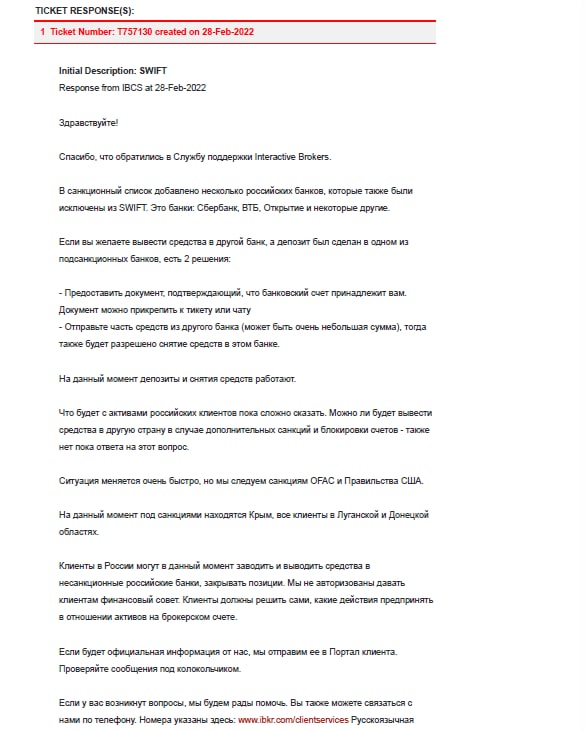

Официальный ответ службы поддержки Interactive Brokers!

Суть ответа:

В санкционный список добавлено несколько российских банков, которые также были исключены из SWIFT. Это банки: Сбербанк, ВТБ, Открытие и некоторые другие.

Если вы желаете вывести средства в другой банк, а депозит был сделан в одном из подсанкционных банков, есть 2 решения:

— Предоставить документ, подтверждающий, что банковский счет принадлежит вам. Документ можно прикрепить к тикету или чату

— Отправьте часть средств из другого банка (может быть очень небольшая сумма), тогда также будет разрешено снятие средств в этом банке.

На данный момент депозиты и снятия средств работают.

Что будет с активами российских клиентов пока сложно сказать. Можно ли будет вывести средства в другую страну в случае дополнительных санкций и блокировки счетов - также нет пока ответа на этот вопрос.

Ситуация меняется очень быстро, но мы следуем санкциям OFAC и Правильства США.

На данный момент под санкциями находятся Крым, все клиенты в Луганской и Донецкой областях.

Клиенты в России могут в данный момент заводить и выводить средства в несанкционные российские банки, закрывать позиции. Мы не авторизованы давать клиентам финансовый совет. Клиенты должны решить сами, какие действия предпринять в отношении активов на брокерском счете.

————————

Они пока сами ничего не понимают, но, субботнее страшное письмо, которые получили клиенты IB, оказалось просто предупреждением, за что брокеру большое спасибо.

Пообщавшись с другими инвесторами, лично для себя принял решение, ничего не трогать, и оставить все на своих местах, но, каждый сам для себя определяет допустимый уровень риска!

#нетвойне

Суть ответа:

В санкционный список добавлено несколько российских банков, которые также были исключены из SWIFT. Это банки: Сбербанк, ВТБ, Открытие и некоторые другие.

Если вы желаете вывести средства в другой банк, а депозит был сделан в одном из подсанкционных банков, есть 2 решения:

— Предоставить документ, подтверждающий, что банковский счет принадлежит вам. Документ можно прикрепить к тикету или чату

— Отправьте часть средств из другого банка (может быть очень небольшая сумма), тогда также будет разрешено снятие средств в этом банке.

На данный момент депозиты и снятия средств работают.

Что будет с активами российских клиентов пока сложно сказать. Можно ли будет вывести средства в другую страну в случае дополнительных санкций и блокировки счетов - также нет пока ответа на этот вопрос.

Ситуация меняется очень быстро, но мы следуем санкциям OFAC и Правильства США.

На данный момент под санкциями находятся Крым, все клиенты в Луганской и Донецкой областях.

Клиенты в России могут в данный момент заводить и выводить средства в несанкционные российские банки, закрывать позиции. Мы не авторизованы давать клиентам финансовый совет. Клиенты должны решить сами, какие действия предпринять в отношении активов на брокерском счете.

————————

Они пока сами ничего не понимают, но, субботнее страшное письмо, которые получили клиенты IB, оказалось просто предупреждением, за что брокеру большое спасибо.

Пообщавшись с другими инвесторами, лично для себя принял решение, ничего не трогать, и оставить все на своих местах, но, каждый сам для себя определяет допустимый уровень риска!

#нетвойне

{kind=link}

FOMO - очень страшное чувство, которое творит невероятные глупости

Fear of Missing Out или чувство упущенной выгоды.

Простые примеры:

— «Почему я не купил доллары раньше»

— «Вот зачем я купил акции Сбербанка, они ведь упали на 80%...»

И всё в таком духе.

Есть хорошие методы борьбы с FOMO:

1) Если ваш актив падает в цене, просто подумайте о горизонте на 3-5-10 лет.

К тому времени они отрастут, поэтому нет смысла расходовать свою энергию здесь и сейчас.

2) Не заглядывайте в свой инвест-портфель каждый день или даже каждый час. Это не поможет росту :)

3) Когда не знаешь купить или продать, лучше оставить всё как есть. Действия без понимания и стратегии, чаще всего приводят к сливу депозита.

Не забывайте об этих мелочах, они защитят ваш капитал от неправильных действий.

Fear of Missing Out или чувство упущенной выгоды.

Простые примеры:

— «Почему я не купил доллары раньше»

— «Вот зачем я купил акции Сбербанка, они ведь упали на 80%...»

И всё в таком духе.

Есть хорошие методы борьбы с FOMO:

1) Если ваш актив падает в цене, просто подумайте о горизонте на 3-5-10 лет.

К тому времени они отрастут, поэтому нет смысла расходовать свою энергию здесь и сейчас.

2) Не заглядывайте в свой инвест-портфель каждый день или даже каждый час. Это не поможет росту :)

3) Когда не знаешь купить или продать, лучше оставить всё как есть. Действия без понимания и стратегии, чаще всего приводят к сливу депозита.

Не забывайте об этих мелочах, они защитят ваш капитал от неправильных действий.

{kind=link}

Тем не менее, 20% ключевая ставка, повысила ставки по вкладам в банках.

— в данном случае, это предложение от ВТБ, при первоначальном открытии вклада, предлагают повышенную ставку на сумму пополнения в 22%

— с 1 по 3й месяц, ставка будет 22%, в дальнейшем снижается, и средняя годовая 18%

Вполне приличные условия, и депозит уже не кажется каким-то консервативным инструментом, вполне себе хорошее предложение, при этом, нет условий по времени хранения денег.

— в данном случае, это предложение от ВТБ, при первоначальном открытии вклада, предлагают повышенную ставку на сумму пополнения в 22%

— с 1 по 3й месяц, ставка будет 22%, в дальнейшем снижается, и средняя годовая 18%

Вполне приличные условия, и депозит уже не кажется каким-то консервативным инструментом, вполне себе хорошее предложение, при этом, нет условий по времени хранения денег.

Перенос активов между брокерами — инструкция

ВТБ. Потребуется два поручения — на списание ценных бумаг с депозитарного счета. Оно заполняется в офисе подразделения ВТБ, предоставляющего инвестуслуги. Второе — на зачисление ценных бумаг в депозитарий другой компании

Сбер. Инструкции нет. Но, скорее всего, в данном случае также понадобится два поручения. Вопрос только в том, как их можно подать

Тинькофф. Заполнить заявку на списание можно в офисе в Москве или отправить по «Почте России»

Финам / БКС. Можно как в офисе, так и онлайн. У БКС для дистанционного оформления понадобится ЭЦП.

Что требуется от инвестора

Поручение на списание

— информация по ценным бумагам (выписка у брокера);

— номера счетов и реквизиты прежнего и нового брокера и депозитария.

Поручение на зачисление

— депозитарный отчет от старого брокера с фиксацией ценных бумаг с момента первой покупки и до перевода к новому брокеру;

— паспортные данные.

Документы

— выписки по ценным бумагам;

— договора;

— отчеты брокеров и депозитариев.

Переносить активы или оставить на месте — дело личное, тут каждый принимает сам свое решение, но знание как и что, пригодится.

ВТБ. Потребуется два поручения — на списание ценных бумаг с депозитарного счета. Оно заполняется в офисе подразделения ВТБ, предоставляющего инвестуслуги. Второе — на зачисление ценных бумаг в депозитарий другой компании

Сбер. Инструкции нет. Но, скорее всего, в данном случае также понадобится два поручения. Вопрос только в том, как их можно подать

Тинькофф. Заполнить заявку на списание можно в офисе в Москве или отправить по «Почте России»

Финам / БКС. Можно как в офисе, так и онлайн. У БКС для дистанционного оформления понадобится ЭЦП.

Что требуется от инвестора

Поручение на списание

— информация по ценным бумагам (выписка у брокера);

— номера счетов и реквизиты прежнего и нового брокера и депозитария.

Поручение на зачисление

— депозитарный отчет от старого брокера с фиксацией ценных бумаг с момента первой покупки и до перевода к новому брокеру;

— паспортные данные.

Документы

— выписки по ценным бумагам;

— договора;

— отчеты брокеров и депозитариев.

Переносить активы или оставить на месте — дело личное, тут каждый принимает сам свое решение, но знание как и что, пригодится.

{kind=link}

Какие валюты в мире самые надежные?

Спойлер: это не доллар

На первое место ставим швейцарский франк. За последние двадцать лет он прибавил 75 процентов относительно доллара США. Инвесторы предпочитают вкладываться именно в него — в стране высокая степень экономической свободы: нет зависимости от одного-двух секторов, высокая продуктивность труда, низкая ставка рефинансирования, положительный торговый баланс. И главное — неизменно слабая инфляция.

На втором месте — чешская крона: она укрепилась к американской валюте на 61 процент. Страна опережает многие государства по росту внутреннего валового продукта. Цены не подвержены резким скачкам, иностранные финансовые игроки вкладывают средства в развитие проектов республики, что позитивно отражается на укреплении национальной денежной единицы. Неслучайно чешскую экономику называют темной лошадкой.

Тройку лидеров замыкает новозеландский доллар, который укрепился на 33 процента. Его стабильность обеспечивает развитая рыночная экономика.

Спойлер: это не доллар

На первое место ставим швейцарский франк. За последние двадцать лет он прибавил 75 процентов относительно доллара США. Инвесторы предпочитают вкладываться именно в него — в стране высокая степень экономической свободы: нет зависимости от одного-двух секторов, высокая продуктивность труда, низкая ставка рефинансирования, положительный торговый баланс. И главное — неизменно слабая инфляция.

На втором месте — чешская крона: она укрепилась к американской валюте на 61 процент. Страна опережает многие государства по росту внутреннего валового продукта. Цены не подвержены резким скачкам, иностранные финансовые игроки вкладывают средства в развитие проектов республики, что позитивно отражается на укреплении национальной денежной единицы. Неслучайно чешскую экономику называют темной лошадкой.

Тройку лидеров замыкает новозеландский доллар, который укрепился на 33 процента. Его стабильность обеспечивает развитая рыночная экономика.

{kind=link}

Немного психологической разгрузки:

— По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

Не стоит и говорить, что Кейнс отбил все убытки и умер довольно богатым человеком.

— По мотивам книги Роберта Скидельски "Кейнс. Возвращение мастера"

Джон Мейнард Кейнс (1883-1946) -экономист, однин из основателей макроэкономики. Он активно инвестировал на фондовом рынке и его выводы весьма интересны.

Как он писал в своей «Общей теории», «профессионально заниматься инвестициями - дело крайне утомительное и требующее чрезмерного напряжения для любого, кто не склонен к азарту; кто же подвержен этому, должен платить соответствующую дань».

Однажды в 1936 году ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Один из крупных крахов в его карьере инвестора наступил в период рецессии 1937-1938гг. Коллапс фондового рынка застал Кейнса в тот момент, когда он на заемные средства вел крупные операции в Нью-Йорке и Лондоне.

К концу 1938 года его капитал сократился по сравнению с 1936 на 62%, и, поскольку рынки были уже на подъеме, в точке наибольшего спада убытки Кейнса должны были быть еще большими.

Кейнс как инвестор упорно отказывался признать себя побежденным. В 1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

"Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам."

Не стоит и говорить, что Кейнс отбил все убытки и умер довольно богатым человеком.

{kind=link}

Время сейчас очень сложное как для обычных людей, так и для инвесторов. Все очень непредсказуемо и весьма туманно.

— Курс рубля сильно девальвировал

— Евро и Доллар похожи на хайп биткоина

— Биржи РФ не работают и держат в неопределенности

— На Лондонской бирже расписки компаний РФ упали ниже плинтуса, что так же не добавляет оптимизма.

— Те кто сидел с плечами и компаниях РФ, вообще удалили приложения для инвестиций.

— Инфляция уже стремительно растёт и не понятен её потолок.

Пунктов может быть намного больше, я специально не затрагиваю более морально-глубокие темы, так как, пост все таки об инвестициях и экономики, а политическая составляющая пусть останется за кадром, что произошло-то произошло, нам всем предстоит разгребать всё это.

Итак, сейчас прежде всего нужно иметь спокойный и взвешенный взгляд, нужно выдохнуть и перевести фокус внимание на то, что имеем. Инвестиции и деньги не терпят суеты и спонтанных решений, только разумный подход и осознанность действий.

— Прежде всего, когда откроется биржа, самое главное, НИЧЕГО НЕ ДЕЛАТЬ!, и это важно, и если вы не уверенны в своей силе воли, то лучшее что вы можете сделать — не заходит в портфель.

Итак, то что расписки на Лондонской бирже перестали торговаться, и остались под плинтусом, это совсем не означает, что и акции так же откроются. В акциях остались нерезиденты, фонды, которым сейчас запрещено выходить из них, и более того, из фонда ФНБ выделено 1трлн.р. на выкуп продаж, что должно достаточно хорошо смягчить снижение (возможно уже вне рынка, происходит выкуп)

✅ Если абстрагироваться от котировок, то можно с другой стороны посмотреть на рынок РФ, например на то, что Яндекс $YNDX лишился главного конкурента в IT секторе, и получил ту самую половину рынка, плюс послабление и стимуляция от государства, что должно не плохо отразиться на прибыли компании.

✅ Не стоит списывать со счетов и Газпром $GZPR, не смотря на санкции, все же Газпром остается Газпромом, а война (специальная военная операция), рано или поздно закончится, мир вернётся в прежнее русло, и такая компания как Газпром, была и остается той самой компанией, которая в состоянии предоставить энергоресурсы по неконкурентным ценам и в стабильном объеме. Что снизит мировую инфляцию. И это очень важно.

✅ Так же есть и производители удобрений ФосАгро $PHOR, которые имели весомый вес в поставках удобрений, и в данный момент, они сами перестали поставлять (что говорит о критически важном моменте для ЕС).

Это лишь малые примеры на что обратить внимание, думаю, более логично рассмотреть индекс на широкий рынок РФ $TMOS.

В целом, если посмотреть на ситуацию со стороны и тезисно, то можно увидеть, сколько ниш осталось без прямой конкуренции, и у компаний РФ, появилось преимущество. Даже тот же самый ритейл Х5, с радостью займет нишу АШАН.

Не спорю, в чем-то наши компании, сильно уступают качеству и ассортименту иностранных конкурентов, но, опять же повторюсь — мы имеем то, что имеем! и с этим придется жить достаточно большой отрезок времени, но на этом жизнь не заканчивается, а просто меняется.

Сильней всего пострадают авиа перевозчики, по ним очень сильно ударили, и вот с ними проблемы могут оказаться более глобальны.

✔️ Для инвесторов, в данное время, самое правильное что можно сделать, это перевести дух и посмотреть на инвестиции и аналитику с другой стороны, составить список компаний, которые могут выиграть на потере конкурентов и самое главное — не суетиться, а наблюдать.

Разумный и спокойный инвестор — всегда найдет куда инвестировать!

— Курс рубля сильно девальвировал

— Евро и Доллар похожи на хайп биткоина

— Биржи РФ не работают и держат в неопределенности

— На Лондонской бирже расписки компаний РФ упали ниже плинтуса, что так же не добавляет оптимизма.

— Те кто сидел с плечами и компаниях РФ, вообще удалили приложения для инвестиций.

— Инфляция уже стремительно растёт и не понятен её потолок.

Пунктов может быть намного больше, я специально не затрагиваю более морально-глубокие темы, так как, пост все таки об инвестициях и экономики, а политическая составляющая пусть останется за кадром, что произошло-то произошло, нам всем предстоит разгребать всё это.

Итак, сейчас прежде всего нужно иметь спокойный и взвешенный взгляд, нужно выдохнуть и перевести фокус внимание на то, что имеем. Инвестиции и деньги не терпят суеты и спонтанных решений, только разумный подход и осознанность действий.

— Прежде всего, когда откроется биржа, самое главное, НИЧЕГО НЕ ДЕЛАТЬ!, и это важно, и если вы не уверенны в своей силе воли, то лучшее что вы можете сделать — не заходит в портфель.

Итак, то что расписки на Лондонской бирже перестали торговаться, и остались под плинтусом, это совсем не означает, что и акции так же откроются. В акциях остались нерезиденты, фонды, которым сейчас запрещено выходить из них, и более того, из фонда ФНБ выделено 1трлн.р. на выкуп продаж, что должно достаточно хорошо смягчить снижение (возможно уже вне рынка, происходит выкуп)

✅ Если абстрагироваться от котировок, то можно с другой стороны посмотреть на рынок РФ, например на то, что Яндекс $YNDX лишился главного конкурента в IT секторе, и получил ту самую половину рынка, плюс послабление и стимуляция от государства, что должно не плохо отразиться на прибыли компании.

✅ Не стоит списывать со счетов и Газпром $GZPR, не смотря на санкции, все же Газпром остается Газпромом, а война (специальная военная операция), рано или поздно закончится, мир вернётся в прежнее русло, и такая компания как Газпром, была и остается той самой компанией, которая в состоянии предоставить энергоресурсы по неконкурентным ценам и в стабильном объеме. Что снизит мировую инфляцию. И это очень важно.

✅ Так же есть и производители удобрений ФосАгро $PHOR, которые имели весомый вес в поставках удобрений, и в данный момент, они сами перестали поставлять (что говорит о критически важном моменте для ЕС).

Это лишь малые примеры на что обратить внимание, думаю, более логично рассмотреть индекс на широкий рынок РФ $TMOS.

В целом, если посмотреть на ситуацию со стороны и тезисно, то можно увидеть, сколько ниш осталось без прямой конкуренции, и у компаний РФ, появилось преимущество. Даже тот же самый ритейл Х5, с радостью займет нишу АШАН.

Не спорю, в чем-то наши компании, сильно уступают качеству и ассортименту иностранных конкурентов, но, опять же повторюсь — мы имеем то, что имеем! и с этим придется жить достаточно большой отрезок времени, но на этом жизнь не заканчивается, а просто меняется.

Сильней всего пострадают авиа перевозчики, по ним очень сильно ударили, и вот с ними проблемы могут оказаться более глобальны.

✔️ Для инвесторов, в данное время, самое правильное что можно сделать, это перевести дух и посмотреть на инвестиции и аналитику с другой стороны, составить список компаний, которые могут выиграть на потере конкурентов и самое главное — не суетиться, а наблюдать.

Разумный и спокойный инвестор — всегда найдет куда инвестировать!

{kind=link}

Готовимся к возможным ограничениям доступа к Telegram.

Друзья, мы разработали превентивную инструкцию на случай ограничений в работе Telegram.

Выполните эти простые шаги прямо сейчас, и тогда вы будете менее уязвимы к возможным блокировкам.

1. Подключите MTProxy уже сейчас.

MTProto Proxy — это сетевой протокол, разработанный командой Telegram. Если вы раньше ничего подобного не делали, то просто кликните сюда и нажмите "Добавить прокси".

После этого вы можете зайти в настройки мессенджера и отключить прокси — прямо сейчас он вам не нужен, потому что площадка работает стабильно.

Если же Telegram начнёт работать со сбоями — значит, время пришло. Вам нужно будет снова зайти в настройки и активировать прокси-сервер.

Главное — добавьте прокси уже сейчас!

2. Подпишитесь на канал ProxyMTProto.

В этом канале публикуются ссылки на актуальные прокси-сервера вроде той, что мы указали выше. Канал может вам пригодиться.

3. Установите VPN на свой смартфон.

Мы не будем рекламировать конкретные сервисы — просто зайдите в магазин приложений и выберите сервис, который:

— Имеет высокий рейтинг.

— Имеет большое количество скачиваний.

С помощью VPN вы сможете просматривать веб-страницы даже в условиях ограничений.

Важно: используйте платные сервисы и платные тарифы!

Во-первых, так интернет будет работать в разы быстрее и стабильнее, а во-вторых, бесплатные VPN подвергаются ограничениям в первую очередь.

Друзья, мы разработали превентивную инструкцию на случай ограничений в работе Telegram.

Выполните эти простые шаги прямо сейчас, и тогда вы будете менее уязвимы к возможным блокировкам.

1. Подключите MTProxy уже сейчас.

MTProto Proxy — это сетевой протокол, разработанный командой Telegram. Если вы раньше ничего подобного не делали, то просто кликните сюда и нажмите "Добавить прокси".

После этого вы можете зайти в настройки мессенджера и отключить прокси — прямо сейчас он вам не нужен, потому что площадка работает стабильно.

Если же Telegram начнёт работать со сбоями — значит, время пришло. Вам нужно будет снова зайти в настройки и активировать прокси-сервер.

Главное — добавьте прокси уже сейчас!

2. Подпишитесь на канал ProxyMTProto.

В этом канале публикуются ссылки на актуальные прокси-сервера вроде той, что мы указали выше. Канал может вам пригодиться.

3. Установите VPN на свой смартфон.

Мы не будем рекламировать конкретные сервисы — просто зайдите в магазин приложений и выберите сервис, который:

— Имеет высокий рейтинг.

— Имеет большое количество скачиваний.

С помощью VPN вы сможете просматривать веб-страницы даже в условиях ограничений.

Важно: используйте платные сервисы и платные тарифы!

Во-первых, так интернет будет работать в разы быстрее и стабильнее, а во-вторых, бесплатные VPN подвергаются ограничениям в первую очередь.

{kind=link}

Рынок РФ пережил серьезную просадку, Z-кризис, и были предприняты беспрецедентные меры по защите фондового рынка и экономики. Насколько они оказались эффективны, мы об этом узнаем позже, экономика всегда реагирует на изменения с задержкой.

В более выгодном положении оказались инвесторы, которые инвестируют в иностранный фондовый рынок, и держали свободные деньги в иностранной валюте.

В менее выгодном, но еще терпимом положении, оказались портфели, где не более 30% были рублевые активы, а остальные иностранные, и при этом диверсифицированы по секторам.

Ну и в самом печальном положении, оказались рублёвые активы и фонды, а так же рублевые активы. В более худшем положении, только спекулянты и с использованием плеча.

Кризис и "черных лебедей", никто не в состоянии предугадать, только удача и пальцем в небо. Поверьте, даже самые лучшие аналитики, до конца не верили в полномасштабный кризис, к которому привело то, во что тоже никто не верил. Сбылись предсказания "городских сумасшедших", но имеем то, что имеем и привыкаем к новым реалиям.

Мне достаточно много, в последнее время, задают вопрос, что купить, во что вложить, и как быть.

— Итак, если у вас полный портфель, нет кэша, то лучшее что я мог бы сделать на вашем месте — это ничего, просто ждать, время залечит любые раны, а так же нивелирует потери, и что-либо думать, можно начинать, когда потери компенсируются хотя бы на 50% минимум.

— Если есть портфель и кэш, но кэша не много, то лучший выбор -это фонд на широкий рынок, если все пойдет по положительному сценарию, то весь рынок начнет расти и вы окажетесь в выигрыше от кризиса.

— Если есть кэш и нет портфеля, то вариантов несколько, при открытии рынка, подождать 2-3 дня, и рассмотреть облигации ОФЗ, но не рассматривать корпоративные облигации, так как, если государство хоть и может объявить дефолт, но он будет ТЕХНИЧЕСКИЙ, а вот корпорации, возможно и полноценно ЭКОНОМИЧЕСКИЙ, а это уже плохо.

— По-мимо ОФЗ, можно диверсифицировать в широкий рынок РФ.

— Третью часть денег, можно использовать в виде привлекательных депозитов. В разных банках, от 18-21%, при этом нет ограничений по сроку вклада, и это весьма привлекательно в данной ситуации.

Не смотря на повышенную ключевую ставку, недвижимость стандартно дешевеет, крайне не эффективно покупать эту самую недвижимость, если именно сейчас вам лично нет необходимости в ней. Не смотря на уменьшение стоимости квадратных метров, они остаются необоснованно дорогими.

В золото так же очень рискованно вкладываться, так как это крайне консервативный инструмент, и при этом цена находится около исторического значения. Как только появится "свет в конце тоннеля", золото по-классике, начнет стремительно терять в цене (посмотрите поведение золота в предыдущие кризисы).

В целом, жизнь преподнесла хороший урок, и можно сделать правильные выводы по-поводу развивающихся стран и грамотной диверсификации.

ВСЕ ЧТО ТУТ НАПИСАННО, ИСКЛЮЧИТЕЛЬНО ЛИЧНЫЕ РАССУЖДЕНИЯ И НЕ ПРИЗЫВ К ДЕЙСТВИЯМ, ВСЕ РЕШЕНИЯ ОСТАЮТСЯ ЗА ВАМИ!

В более выгодном положении оказались инвесторы, которые инвестируют в иностранный фондовый рынок, и держали свободные деньги в иностранной валюте.

В менее выгодном, но еще терпимом положении, оказались портфели, где не более 30% были рублевые активы, а остальные иностранные, и при этом диверсифицированы по секторам.

Ну и в самом печальном положении, оказались рублёвые активы и фонды, а так же рублевые активы. В более худшем положении, только спекулянты и с использованием плеча.

Кризис и "черных лебедей", никто не в состоянии предугадать, только удача и пальцем в небо. Поверьте, даже самые лучшие аналитики, до конца не верили в полномасштабный кризис, к которому привело то, во что тоже никто не верил. Сбылись предсказания "городских сумасшедших", но имеем то, что имеем и привыкаем к новым реалиям.

Мне достаточно много, в последнее время, задают вопрос, что купить, во что вложить, и как быть.

— Итак, если у вас полный портфель, нет кэша, то лучшее что я мог бы сделать на вашем месте — это ничего, просто ждать, время залечит любые раны, а так же нивелирует потери, и что-либо думать, можно начинать, когда потери компенсируются хотя бы на 50% минимум.

— Если есть портфель и кэш, но кэша не много, то лучший выбор -это фонд на широкий рынок, если все пойдет по положительному сценарию, то весь рынок начнет расти и вы окажетесь в выигрыше от кризиса.

— Если есть кэш и нет портфеля, то вариантов несколько, при открытии рынка, подождать 2-3 дня, и рассмотреть облигации ОФЗ, но не рассматривать корпоративные облигации, так как, если государство хоть и может объявить дефолт, но он будет ТЕХНИЧЕСКИЙ, а вот корпорации, возможно и полноценно ЭКОНОМИЧЕСКИЙ, а это уже плохо.

— По-мимо ОФЗ, можно диверсифицировать в широкий рынок РФ.

— Третью часть денег, можно использовать в виде привлекательных депозитов. В разных банках, от 18-21%, при этом нет ограничений по сроку вклада, и это весьма привлекательно в данной ситуации.

Не смотря на повышенную ключевую ставку, недвижимость стандартно дешевеет, крайне не эффективно покупать эту самую недвижимость, если именно сейчас вам лично нет необходимости в ней. Не смотря на уменьшение стоимости квадратных метров, они остаются необоснованно дорогими.

В золото так же очень рискованно вкладываться, так как это крайне консервативный инструмент, и при этом цена находится около исторического значения. Как только появится "свет в конце тоннеля", золото по-классике, начнет стремительно терять в цене (посмотрите поведение золота в предыдущие кризисы).

В целом, жизнь преподнесла хороший урок, и можно сделать правильные выводы по-поводу развивающихся стран и грамотной диверсификации.

ВСЕ ЧТО ТУТ НАПИСАННО, ИСКЛЮЧИТЕЛЬНО ЛИЧНЫЕ РАССУЖДЕНИЯ И НЕ ПРИЗЫВ К ДЕЙСТВИЯМ, ВСЕ РЕШЕНИЯ ОСТАЮТСЯ ЗА ВАМИ!

{kind=link}

На фоне новостей о покупке российских акций со стороны Фонда национального благосостояния (ФНБ), возникает логичный вопрос, что покупать инвестору, у которого есть деньги, смелость и понимание рисков. Но нужно понимать, за счёт средств ФНБ будут выкупаться не все акции, а только самые крупные, те компании, которые имеют федеральное значение.

Кстати, про риски. Про них нельзя забывать даже в условиях огромного падения. Факт падения котировок не отменяет риска их дальнейшего падения.

На что расчет? На лучшее.

Нужно правильно оценить компании, их будущее положение и риски с ними связанные.

Сектора и компании, которые можно покупать на снижении:

— Газ (Газпром, Новатэк)

— Нефть (Роснефть, Газпромнефть, Лукойл)

— Металл (Норильский Никель, Северсталь, ММК)

— Дерево (Сегежа)

— Технологии (Яндекс, VK)

— Удобрения (Фосагро, Акрон)

— Еда (Русагро, Черкизово)

Стоит учитывать и понимать повышенные риски или отказаться от покупки:

— Банки (Сбер)

— Драгоценные металлы (Полиметалл, Полюс)

— Ритейл непродуктовый (Детский мир)

Стоит отказаться от покупки:

— Застройщики

— Биржи

— Ритейл продуктовый

После того, как откроется биржа, лучше всего наблюдать, ничего не делать, остаться в стороне, или как говорится — посидеть на заборе.

Есть термин у трейдеров — "Час дурака", это первый час после открытия биржи. В этот момент происходят проскальзывания, ложные проколы, снос близких стопов. В этот момент, даже при нормальной жизни, наблюдается повышенная волатильность, и крайне опрометчиво и рискованно, заходить в актив.

В текущих жизненных реалиях, я думаю, что будет 2-3 "дня дурака" , возможно и неделя.

Освоить триллион ФНБ не так просто, и его будут осваивать не менее 2-х недель, а возможно и месяца.

Все движения котировок ценных бумаг, будет носить исключительно спекулятивный характер, и никак не будет поддаваться логическому объяснению.

Самое разумное что можно сделать:

— Отобрать ценные бумаги из наиболее перспективных секторов

— Бумаги должны быть первого эшелона (крупные компании, лидеры сектора).

— По 2-3 компании на сектор, будет достаточно.

— Охватите все предполагаемые сектора, и оцените возможные риски.

— Распределите предполагаемый бюджет поровну на все активы.

— Наблюдайте, смотрите как ведут себя ваши гипотетические активы, но делайте вывод после того, как закроется биржа, не смотрите каждый час!, только после того, как закроется, и это важно!

— Если ваш актив, показывает рост 3 дня подряд, можно рассмотреть его покупку.

— Если актив колеблется по результатам торгов, то или подождите, или замените на другой актив.

Разумно делать выводы, минимум через 3 дня наблюдений, и точно не влезать в актив, руководствуясь эмоциями и азартом.

Кстати, про риски. Про них нельзя забывать даже в условиях огромного падения. Факт падения котировок не отменяет риска их дальнейшего падения.

На что расчет? На лучшее.

Нужно правильно оценить компании, их будущее положение и риски с ними связанные.

Сектора и компании, которые можно покупать на снижении:

— Газ (Газпром, Новатэк)

— Нефть (Роснефть, Газпромнефть, Лукойл)

— Металл (Норильский Никель, Северсталь, ММК)

— Дерево (Сегежа)

— Технологии (Яндекс, VK)

— Удобрения (Фосагро, Акрон)

— Еда (Русагро, Черкизово)

Стоит учитывать и понимать повышенные риски или отказаться от покупки:

— Банки (Сбер)

— Драгоценные металлы (Полиметалл, Полюс)

— Ритейл непродуктовый (Детский мир)

Стоит отказаться от покупки:

— Застройщики

— Биржи

— Ритейл продуктовый

После того, как откроется биржа, лучше всего наблюдать, ничего не делать, остаться в стороне, или как говорится — посидеть на заборе.

Есть термин у трейдеров — "Час дурака", это первый час после открытия биржи. В этот момент происходят проскальзывания, ложные проколы, снос близких стопов. В этот момент, даже при нормальной жизни, наблюдается повышенная волатильность, и крайне опрометчиво и рискованно, заходить в актив.

В текущих жизненных реалиях, я думаю, что будет 2-3 "дня дурака" , возможно и неделя.

Освоить триллион ФНБ не так просто, и его будут осваивать не менее 2-х недель, а возможно и месяца.

Все движения котировок ценных бумаг, будет носить исключительно спекулятивный характер, и никак не будет поддаваться логическому объяснению.

Самое разумное что можно сделать:

— Отобрать ценные бумаги из наиболее перспективных секторов

— Бумаги должны быть первого эшелона (крупные компании, лидеры сектора).

— По 2-3 компании на сектор, будет достаточно.

— Охватите все предполагаемые сектора, и оцените возможные риски.

— Распределите предполагаемый бюджет поровну на все активы.

— Наблюдайте, смотрите как ведут себя ваши гипотетические активы, но делайте вывод после того, как закроется биржа, не смотрите каждый час!, только после того, как закроется, и это важно!

— Если ваш актив, показывает рост 3 дня подряд, можно рассмотреть его покупку.

— Если актив колеблется по результатам торгов, то или подождите, или замените на другой актив.

Разумно делать выводы, минимум через 3 дня наблюдений, и точно не влезать в актив, руководствуясь эмоциями и азартом.

{kind=link}

Дивидендная доходность акций и как рассчитывать дивидендную доходность.

Чтобы оценить реальную отдачу от вложений в акции, инвестору важно понимать и верно рассчитать эту самую дивидендную доходность. Понять откуда берется доходность.

В общем случае, дивидендная доходность до вычета налогов, вычисляется просто:

— Берется размер дивиденда, и стоимость акции.

— Затем дивиденд делится на стоимость

Таким образом, получаем дивидендную доходность в моменте.

Допустим, акция стоит 100$, а годовой дивиденд 5$, то дивидендная доходность 5%.

С течением времени, происходит смена курсовой стоимости акции, а так же размер дивидендных выплат, то доходность в моменте может постоянно колебаться. А инвестора, который уже купил акции, больше интересует доходность на вложенный капитал.

Допустим:

— дивиденд по акции увеличился до 10$, а она сама стоит 100$, то дивиденды "в моменте" уже 10%

— дивиденд по-прежнему 5$, а цена выросла до 200$, то дивиденды "в моменте" лишь 2.5%

— дивиденд вырос до 10$, а цена до 200$, то дивиденды в моменте те же 5%

При этом, если купить компанию за 100$, держать какое-то время, дивиденды выросли до 10$, а цена до 300$, то его такие дивиденды на вложенный капитал составляют 10%, хотя дивиденды в моменте 3.3%

Более наглядно это видно на конкретном примере. Возьмем компанию $JNJ. Ее дивиденды составляют 4.24$ в год (и платятся ежеквартально по 1.06$ в квартал). При цене 172.21$, дивидендная доходность до налогов составляет 2.46%.

Но компания Джонсон-и-Джонсон знаменита тем, что регулярно повышает свои дивиденды уже 59 лет! И некий инвестор мог купить акцию в 1992 году по 12$ (с учетом сплитов) и зафиксировать дивиденды в 0.0575$ в квартал или 0.26$ в год. "В моменте" эти дивиденды были лишь 1.9% в год. Но учитывая текущие дивиденды, дивидендная доходность инвестора составляет уже 35%. Такова доходность на ВЛОЖЕННЫЙ КАПИТАЛ даже без учета реинвестирования!

Важный момент касается расчета дивидендов по индексным фондам. Например, иногда люди неверно берут какую-то одну последнюю выплату по ETF, умножают ее на 4 (если брать ежеквартальные выплаты) и делят на стоимость фонда. Это неверно, так как по фондам дивиденды часто меняется от квартала к кварталу.

И правильный расчет дивидендной доходности в данном случае - сложить 4 последних квартала. И уже эту сумму делить на текущую стоимость пая ETF.

В частности, такой же подход можно применять при расчете классического индексного фонда Vanguard VOO.

Чтобы оценить реальную отдачу от вложений в акции, инвестору важно понимать и верно рассчитать эту самую дивидендную доходность. Понять откуда берется доходность.

В общем случае, дивидендная доходность до вычета налогов, вычисляется просто:

— Берется размер дивиденда, и стоимость акции.

— Затем дивиденд делится на стоимость

Таким образом, получаем дивидендную доходность в моменте.

Допустим, акция стоит 100$, а годовой дивиденд 5$, то дивидендная доходность 5%.

С течением времени, происходит смена курсовой стоимости акции, а так же размер дивидендных выплат, то доходность в моменте может постоянно колебаться. А инвестора, который уже купил акции, больше интересует доходность на вложенный капитал.

Допустим:

— дивиденд по акции увеличился до 10$, а она сама стоит 100$, то дивиденды "в моменте" уже 10%

— дивиденд по-прежнему 5$, а цена выросла до 200$, то дивиденды "в моменте" лишь 2.5%

— дивиденд вырос до 10$, а цена до 200$, то дивиденды в моменте те же 5%

При этом, если купить компанию за 100$, держать какое-то время, дивиденды выросли до 10$, а цена до 300$, то его такие дивиденды на вложенный капитал составляют 10%, хотя дивиденды в моменте 3.3%

Более наглядно это видно на конкретном примере. Возьмем компанию $JNJ. Ее дивиденды составляют 4.24$ в год (и платятся ежеквартально по 1.06$ в квартал). При цене 172.21$, дивидендная доходность до налогов составляет 2.46%.

Но компания Джонсон-и-Джонсон знаменита тем, что регулярно повышает свои дивиденды уже 59 лет! И некий инвестор мог купить акцию в 1992 году по 12$ (с учетом сплитов) и зафиксировать дивиденды в 0.0575$ в квартал или 0.26$ в год. "В моменте" эти дивиденды были лишь 1.9% в год. Но учитывая текущие дивиденды, дивидендная доходность инвестора составляет уже 35%. Такова доходность на ВЛОЖЕННЫЙ КАПИТАЛ даже без учета реинвестирования!

Важный момент касается расчета дивидендов по индексным фондам. Например, иногда люди неверно берут какую-то одну последнюю выплату по ETF, умножают ее на 4 (если брать ежеквартальные выплаты) и делят на стоимость фонда. Это неверно, так как по фондам дивиденды часто меняется от квартала к кварталу.

И правильный расчет дивидендной доходности в данном случае - сложить 4 последних квартала. И уже эту сумму делить на текущую стоимость пая ETF.

В частности, такой же подход можно применять при расчете классического индексного фонда Vanguard VOO.

{kind=link}

Когда у инвестора повышенные риски, при этом неосознанно взятые на себя, то и предполагаемая прибыль будет стремиться к нулю.

Понимание и принятие рисков — это важная часть инвестирования, так как при разумном инвестировании гипотетическая ожидаемая прибыль, всегда коррелирует с рисками, и при этом, риски более ясно просматриваются, чем прибыль.

Тезисно когда фондовый рынок - это риск, а когда - реальный способ построить свой капитал

Когда на рынке есть повышенные риски для инвестора:

— Инвестор реализует агрессивную спекулятивную стратегию и его сделки не достаточно тщательно подготовлены.

— Доля капитала, выделенная на риск-сделки не определена в разумных рамках.

— Когда у инвестора короткий горизонт инвестирования и инструменты подобраны не в соответствии с ним.

— Инвестор не анализирует активы, в которые хочет инвестировать.

— Инвестиции в хайповые инвест-идеи не понимая, что на самом деле происходит.

— Когда инвестор совсем не управляет своим портфелем.

— Когда инвестор идет в инструменты, в которых до конца не разобрался.

⠀

Когда риски для инвестора снижаются:

— Инвестор тщательно изучает бизнес, в который собирается инвестировать и понимает риски и драйверы роста этого бизнеса.

— Инвестор соблюдает правила диверсификации и мыслит портфелем, а не отдельным активом.

— Инвестор не поддается эмоциям и не паникует, какие бы бури не бушевали вокруг.

— Инвестор регулярно следит за финансовыми отчетами и стратегиями развития компаний из своего портфеля.

Важно рассматривать портфель целиком, и при очередной ребалансировки, уже отчетливо осознавать, что продать и что купить, и самое главное, понимать свою цель и стратегию, и стремиться строить под них портфель.

Напомню, инвестирование — это скучно, и если вы замечаете за собой внезапно появившийся азарт, то стоит немедленно остановиться и еще раз пересмотреть действия и сравнить с целью и стратегией.

Понимание и принятие рисков — это важная часть инвестирования, так как при разумном инвестировании гипотетическая ожидаемая прибыль, всегда коррелирует с рисками, и при этом, риски более ясно просматриваются, чем прибыль.

Тезисно когда фондовый рынок - это риск, а когда - реальный способ построить свой капитал

Когда на рынке есть повышенные риски для инвестора:

— Инвестор реализует агрессивную спекулятивную стратегию и его сделки не достаточно тщательно подготовлены.

— Доля капитала, выделенная на риск-сделки не определена в разумных рамках.

— Когда у инвестора короткий горизонт инвестирования и инструменты подобраны не в соответствии с ним.

— Инвестор не анализирует активы, в которые хочет инвестировать.

— Инвестиции в хайповые инвест-идеи не понимая, что на самом деле происходит.

— Когда инвестор совсем не управляет своим портфелем.

— Когда инвестор идет в инструменты, в которых до конца не разобрался.

⠀

Когда риски для инвестора снижаются:

— Инвестор тщательно изучает бизнес, в который собирается инвестировать и понимает риски и драйверы роста этого бизнеса.

— Инвестор соблюдает правила диверсификации и мыслит портфелем, а не отдельным активом.

— Инвестор не поддается эмоциям и не паникует, какие бы бури не бушевали вокруг.

— Инвестор регулярно следит за финансовыми отчетами и стратегиями развития компаний из своего портфеля.

Важно рассматривать портфель целиком, и при очередной ребалансировки, уже отчетливо осознавать, что продать и что купить, и самое главное, понимать свою цель и стратегию, и стремиться строить под них портфель.

Напомню, инвестирование — это скучно, и если вы замечаете за собой внезапно появившийся азарт, то стоит немедленно остановиться и еще раз пересмотреть действия и сравнить с целью и стратегией.

{kind=link}

Есть цель — нужна стратегия. Как составить инвестиционный портфель.

Рассмотрим эту тему с точки зрения компоновки портфеля инвестора в зависимости от его цели.

— Цель: упор на рост капитала

Если инвестор ориентируется на рост капитала и его не очень интересуют дивиденды прямо сейчас, в этом случае оптимальная схема портфеля может выглядеть, как:

а) 30-50% индексного фонда на широкий рынок (S&P500)

б) 50-70% равномерно распределенные между 10-15 первоклассными акциями.

Такой подход позволяет максимально обеспечить диверсификацию - за счет включения индексного фонда. И захеджировать риски по среднерыночной доходности. При этом существенная доля капитала - от 50 до 70% - вложенная в первоклассные акции способна обеспечить не плохой бумажный рост портфеля на длительной дистанции. При этом лучше выбирать исключительно дивидендные акции, даже если инвестор ориентируется на рост капитала, что позволит получить эффект сложного процента.

Дивиденды необязательно должны быть большие, но они ДОЛЖНЫ БЫТЬ! Дивиденды у растущих акций - хороший показатель качества бизнеса компаний, в которые вы инвестируете.

— Цель: упор на дивиденды

При упоре на дивиденды для инвестора важен денежный поток, а рост капитала вторичен.

И тут, опять же, при выборе качественных активов рост капитала обычно тоже неизбежен, так как цены на акции подтягиваются за качеством бизнеса.

При упоре на дивиденды важна хорошая диверсификация, поэтому 20-30 акций в инвестиционном портфеле - оптимальная компоновка.

Если выбирать дивидендные фонды, то можно ограничиться меньшим количеством бумаг.

В случае выбора высокодивидендной стратегии, нецелесообразно включать в состав портфеля индексный фонд. Для высокодивидендного инвестора неважно, насколько он соответствует или не соответствует доходности индекса. Для него важно, чтобы его денежный поток сохранялся и рос на дистанции.

Впрочем, как можно видеть по статистике - высокодивидендная стратегия почти не отстает от S&P500, при том, что приносит в разы больше дивидендов, и денежный поток гораздо больше.

Лично для себя, я выбрал комбинированную стратегию. В моем портфеле имеются и фондовый индекс и дивидендные активы и акции роста, которые при благоприятном состоянии рынка, дополнительно "подпитывают" денежным потоком портфель. Но данную стратегию я не рекомендую начинающим инвесторам, так как это требует повышенного внимания и серьёзной осознанности выбора активов.

Для начинающего инвестора, самая подходящая стратегия - это первая, при чем, начинать лучше с покупки индексного фонда.

Рассмотрим эту тему с точки зрения компоновки портфеля инвестора в зависимости от его цели.

— Цель: упор на рост капитала

Если инвестор ориентируется на рост капитала и его не очень интересуют дивиденды прямо сейчас, в этом случае оптимальная схема портфеля может выглядеть, как:

а) 30-50% индексного фонда на широкий рынок (S&P500)

б) 50-70% равномерно распределенные между 10-15 первоклассными акциями.

Такой подход позволяет максимально обеспечить диверсификацию - за счет включения индексного фонда. И захеджировать риски по среднерыночной доходности. При этом существенная доля капитала - от 50 до 70% - вложенная в первоклассные акции способна обеспечить не плохой бумажный рост портфеля на длительной дистанции. При этом лучше выбирать исключительно дивидендные акции, даже если инвестор ориентируется на рост капитала, что позволит получить эффект сложного процента.

Дивиденды необязательно должны быть большие, но они ДОЛЖНЫ БЫТЬ! Дивиденды у растущих акций - хороший показатель качества бизнеса компаний, в которые вы инвестируете.

— Цель: упор на дивиденды

При упоре на дивиденды для инвестора важен денежный поток, а рост капитала вторичен.

И тут, опять же, при выборе качественных активов рост капитала обычно тоже неизбежен, так как цены на акции подтягиваются за качеством бизнеса.

При упоре на дивиденды важна хорошая диверсификация, поэтому 20-30 акций в инвестиционном портфеле - оптимальная компоновка.

Если выбирать дивидендные фонды, то можно ограничиться меньшим количеством бумаг.

В случае выбора высокодивидендной стратегии, нецелесообразно включать в состав портфеля индексный фонд. Для высокодивидендного инвестора неважно, насколько он соответствует или не соответствует доходности индекса. Для него важно, чтобы его денежный поток сохранялся и рос на дистанции.

Впрочем, как можно видеть по статистике - высокодивидендная стратегия почти не отстает от S&P500, при том, что приносит в разы больше дивидендов, и денежный поток гораздо больше.

Лично для себя, я выбрал комбинированную стратегию. В моем портфеле имеются и фондовый индекс и дивидендные активы и акции роста, которые при благоприятном состоянии рынка, дополнительно "подпитывают" денежным потоком портфель. Но данную стратегию я не рекомендую начинающим инвесторам, так как это требует повышенного внимания и серьёзной осознанности выбора активов.

Для начинающего инвестора, самая подходящая стратегия - это первая, при чем, начинать лучше с покупки индексного фонда.

{kind=link}

Здоровый эгоизм в инвестициях — это очень важная тема, о которой стоит задуматься и сделать верные для себя выводы.

✓ Почему помощь детям и инвестиции для детей могут быть большой ошибкой?

✓ Что такое здоровый эгоизм инвестора и почему он важен?

Финансовая помощь детям - достаточно распространенное явление и в России, и на Западе. Вроде, стремления благие, создавать финансовое будущее для детей, но есть свои нюансы.

О чем забывают люди - о необходимости придерживаться позиции "здорового эгоизма". И сначала необходимо позаботиться о себе, и о своей пенсии!

Дело в том, что ваш собственный пенсионный возраст наступит гораздо быстрее, чем у ваших детей. И вы гораздо раньше начнете нуждаться в денежном потоке, не зависящем от активной деятельности. Вроде бы очевидный факт, но это многие упускают из виду!

Кажется, что это все очень далеко, что до этого момента жить и жить. А потом, этот момент, внезапно наступает... а время уже упущено.

И пенсионный капитал не сформирован, и времени на то, чтобы его копить уже нет. А в свете того, что мы живем в таком государстве, которое, мягко говоря, не внушает надежды на безоблачную и обеспеченную старость, этот момент очень важен.

Я знаю, что так бывает. Я лично знаю пару человек, которые попали в такую "ловушку", а ведь их самые плодотворные годы пришлись на сытые "нулевые" - с дешевым долларом, отличным ростом экономики, великолепными доходами. Но мысли были о другом. И теперь у этих людей нет никаких сбережений, хотя, конечно, они помогали своим детям.

Дети - это важно, помощь детям - это тоже важно. Но вспомните о том, что у детей будет собственный этап карьерного роста. О том, что им еще только предстоит пройти этапы формирования правильного отношения к деньгам.

Достаточно опасная затея - вываливать на детей кучу денег, не позволив им сформироваться, как зрелым личностям. Они могут утратить мотивацию к развитию карьеры, они могут пуститься в "пляску потребительства" и т.д.

С другой стороны, родители окажутся в ситуации, когда они будут вынуждены жить (или скорее выживать) на скромную пенсию. Хотя выбрав верный путь - они смогли бы обеспечить солидный пассивный доход и безбедное существование.

В итоге это может закончиться тем, что родители будут вынуждены уже сами полагаться на помощь детей, как это часто бывает в нашей стране, увы...

Опять же, забота о родителях - это великолепно. Но это дополнительный стресс для детей, которым приходится не только обслуживать собственный бюджет, но и думать, как помочь родителям, а времена и экономика в РФ, достаточно быстро и часто меняется...

В итоге, из-за вроде бы благородных порывов и побуждений могут пострадать обе стороны. А помочь обеим сторонам одновременно весьма проблематично, ведь денежные ресурсы обычно жестко ограничены.

А потому - следуйте простому, но важному принципу: "здорового эгоизма"! Сначала - позаботьтесь о собственной пенсии, собственных пенсионных накоплениях и пассивном доходе. А уже затем - о помощи детям.

Если есть такая возможность и желание, можно начать создавать "детский капитал", но без фанатизма, не более 20% от того, что вы инвестируете в свой "пенсионный портфель", и было бы не плохо, чтобы дети с детства принимали участие в формировании инвестиций. Привитая финансовая грамотность в детстве, даст отличный долгосрочный результат, ведь рано или поздно, ваши инвестиции останутся детям, и при грамотном отношении, еще и внукам.

Для "детского капитала" подойдет консервативная стратегия, которая собирается на 70% из надежных фондов, и на 30% из первоклассных акций.

✓ Почему помощь детям и инвестиции для детей могут быть большой ошибкой?

✓ Что такое здоровый эгоизм инвестора и почему он важен?

Финансовая помощь детям - достаточно распространенное явление и в России, и на Западе. Вроде, стремления благие, создавать финансовое будущее для детей, но есть свои нюансы.

О чем забывают люди - о необходимости придерживаться позиции "здорового эгоизма". И сначала необходимо позаботиться о себе, и о своей пенсии!

Дело в том, что ваш собственный пенсионный возраст наступит гораздо быстрее, чем у ваших детей. И вы гораздо раньше начнете нуждаться в денежном потоке, не зависящем от активной деятельности. Вроде бы очевидный факт, но это многие упускают из виду!

Кажется, что это все очень далеко, что до этого момента жить и жить. А потом, этот момент, внезапно наступает... а время уже упущено.

И пенсионный капитал не сформирован, и времени на то, чтобы его копить уже нет. А в свете того, что мы живем в таком государстве, которое, мягко говоря, не внушает надежды на безоблачную и обеспеченную старость, этот момент очень важен.

Я знаю, что так бывает. Я лично знаю пару человек, которые попали в такую "ловушку", а ведь их самые плодотворные годы пришлись на сытые "нулевые" - с дешевым долларом, отличным ростом экономики, великолепными доходами. Но мысли были о другом. И теперь у этих людей нет никаких сбережений, хотя, конечно, они помогали своим детям.

Дети - это важно, помощь детям - это тоже важно. Но вспомните о том, что у детей будет собственный этап карьерного роста. О том, что им еще только предстоит пройти этапы формирования правильного отношения к деньгам.

Достаточно опасная затея - вываливать на детей кучу денег, не позволив им сформироваться, как зрелым личностям. Они могут утратить мотивацию к развитию карьеры, они могут пуститься в "пляску потребительства" и т.д.

С другой стороны, родители окажутся в ситуации, когда они будут вынуждены жить (или скорее выживать) на скромную пенсию. Хотя выбрав верный путь - они смогли бы обеспечить солидный пассивный доход и безбедное существование.

В итоге это может закончиться тем, что родители будут вынуждены уже сами полагаться на помощь детей, как это часто бывает в нашей стране, увы...

Опять же, забота о родителях - это великолепно. Но это дополнительный стресс для детей, которым приходится не только обслуживать собственный бюджет, но и думать, как помочь родителям, а времена и экономика в РФ, достаточно быстро и часто меняется...

В итоге, из-за вроде бы благородных порывов и побуждений могут пострадать обе стороны. А помочь обеим сторонам одновременно весьма проблематично, ведь денежные ресурсы обычно жестко ограничены.

А потому - следуйте простому, но важному принципу: "здорового эгоизма"! Сначала - позаботьтесь о собственной пенсии, собственных пенсионных накоплениях и пассивном доходе. А уже затем - о помощи детям.

Если есть такая возможность и желание, можно начать создавать "детский капитал", но без фанатизма, не более 20% от того, что вы инвестируете в свой "пенсионный портфель", и было бы не плохо, чтобы дети с детства принимали участие в формировании инвестиций. Привитая финансовая грамотность в детстве, даст отличный долгосрочный результат, ведь рано или поздно, ваши инвестиции останутся детям, и при грамотном отношении, еще и внукам.

Для "детского капитала" подойдет консервативная стратегия, которая собирается на 70% из надежных фондов, и на 30% из первоклассных акций.

{kind=link}