Мосбиржа. Финансовые результаты по МСФО за II квартал 2022 г.

- Во II квартале 2022 года чистая прибыль "Московской биржи" по МСФО выросла на 19% в годовом исчислении и составила 8,286 млрд рублей.

- Показатель EBITDA во втором квартале вырос на 17,7%, до 11,382 млрд рублей.

- Капитализация рынка акций на 30 июня 2022 года составила 40,89 трлн рублей ($778,90 млрд).

- Комиссионные доходы биржи сократились на 18,8%, до 8,056 млрд рублей.

- Комиссионные доходы рынка облигаций снизились на 63,2%

- Комиссионный доход денежного рынка снизился на 22,4% при росте объема торгов на 41,0%.

- Комиссионный доход на валютном рынке вырос на 13,6% при снижении объема торгов на 35,8%.

- Комиссионные доходы на срочном рынке сократились на 49,1% при уменьшении объема торгов на 57,8%.

- Общие операционные расходы биржи увеличились на 17,4%.

- Объем капитальных затрат составил 0,88 млрд рублей.

- Прогнозируемый рост операционных расходов в 2022 году не превысит 20% по сравнению с 2021 годом.

- Капитальные расходы в 2022 году прогнозируются в размере 4,0-5,0 млрд рублей.

Дивиденды

Московская биржа подтверждает планы вернуться во втором полугодии к вопросу дивидендных выплат за 2021 г., ближайшее заседание наблюдательного совета состоится в конце сентября, сообщил член правления, финансовый директор биржи Андрей Селюк.

«Есть договоренность вернуться к этому вопросу во втором полугодии 2022 года. Это решение — вопрос о выплате дивидендов — решение, которое принимается акционерами компании и по рекомендации наблюдательного совета. Первый наблюдательный совет, ближайший во втором полугодии, у нас будет в конце сентября. Давайте посмотрим, что будет», — сказал Селюк в ходе телефонной конференции для инвесторов.

Акционеры Мосбиржи на годовом собрании 6 июня утвердили рекомендацию наблюдательного совета не выплачивать дивиденды за прошлый год. Данное решение соответствовало дивидендной политике биржи, которая закрепляет приоритетность соблюдения установленных требований к капиталу в компаниях группы «Московская биржа» над распределением дивидендов.

МНЕНИЕ

Результаты смешанные и ожидаемые, учитывая период летнего затишья и сложную ситуацию на фондовом рынке.

По технике я озвучивал своё вью не так давно - 03.08., и с тех пор мнение не изменилось, повторюсь:

"С апреля бумага находится в слабопонижательном боковике. Создаётся впечатление вытаптывания дна. Мощной поддержкой выступает уровень 80₽. Ключевым сопротивлением является уровень 90₽, при закреплении цены выше, можно начинать говорить о сломе нисходящего тренда и формировании нового тренда вверх."

#мосбиржа #moex

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

- Во II квартале 2022 года чистая прибыль "Московской биржи" по МСФО выросла на 19% в годовом исчислении и составила 8,286 млрд рублей.

- Показатель EBITDA во втором квартале вырос на 17,7%, до 11,382 млрд рублей.

- Капитализация рынка акций на 30 июня 2022 года составила 40,89 трлн рублей ($778,90 млрд).

- Комиссионные доходы биржи сократились на 18,8%, до 8,056 млрд рублей.

- Комиссионные доходы рынка облигаций снизились на 63,2%

- Комиссионный доход денежного рынка снизился на 22,4% при росте объема торгов на 41,0%.

- Комиссионный доход на валютном рынке вырос на 13,6% при снижении объема торгов на 35,8%.

- Комиссионные доходы на срочном рынке сократились на 49,1% при уменьшении объема торгов на 57,8%.

- Общие операционные расходы биржи увеличились на 17,4%.

- Объем капитальных затрат составил 0,88 млрд рублей.

- Прогнозируемый рост операционных расходов в 2022 году не превысит 20% по сравнению с 2021 годом.

- Капитальные расходы в 2022 году прогнозируются в размере 4,0-5,0 млрд рублей.

Дивиденды

Московская биржа подтверждает планы вернуться во втором полугодии к вопросу дивидендных выплат за 2021 г., ближайшее заседание наблюдательного совета состоится в конце сентября, сообщил член правления, финансовый директор биржи Андрей Селюк.

«Есть договоренность вернуться к этому вопросу во втором полугодии 2022 года. Это решение — вопрос о выплате дивидендов — решение, которое принимается акционерами компании и по рекомендации наблюдательного совета. Первый наблюдательный совет, ближайший во втором полугодии, у нас будет в конце сентября. Давайте посмотрим, что будет», — сказал Селюк в ходе телефонной конференции для инвесторов.

Акционеры Мосбиржи на годовом собрании 6 июня утвердили рекомендацию наблюдательного совета не выплачивать дивиденды за прошлый год. Данное решение соответствовало дивидендной политике биржи, которая закрепляет приоритетность соблюдения установленных требований к капиталу в компаниях группы «Московская биржа» над распределением дивидендов.

МНЕНИЕ

Результаты смешанные и ожидаемые, учитывая период летнего затишья и сложную ситуацию на фондовом рынке.

По технике я озвучивал своё вью не так давно - 03.08., и с тех пор мнение не изменилось, повторюсь:

"С апреля бумага находится в слабопонижательном боковике. Создаётся впечатление вытаптывания дна. Мощной поддержкой выступает уровень 80₽. Ключевым сопротивлением является уровень 90₽, при закреплении цены выше, можно начинать говорить о сломе нисходящего тренда и формировании нового тренда вверх."

#мосбиржа #moex

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

«Яндекс» договорился о передаче VK своих платформ «Дзен» и «Новости». Они перейдут на портал dzen.ru. VK, со своей стороны, передаст «Яндексу» сервис по доставке готовой еды и продуктов Delivery Club. Об этом сообщили пресс-службы компаний. Главной страницей «Яндекса» станет ya.ru вместо нынешней yandex.ru. На новом сайте будет поисковик, почта и другие сервисы.

«Ядром новой главной страницы и нового приложения будет "Поиск". На ya.ru пользователям будут доступны универсальный поиск, чтобы искать что угодно где угодно; поисковые вертикали, чтобы находить, например, картинки или товары, и "Алиса", чтобы быстро получать ответы», — сообщила пресс-служба «Яндекса».

VK сообщила, что приобретает «Дзен» и «Новости» у «Яндекса». Стороны уже подписали обязывающие документы о сделке, её планируют закрыть до конца 2022 года. VK получит права на технологии и товарные знаки двух сервисов.

После закрытия сделки «Дзен» и «Новости» начнут работать на портале dzen.ru. Там же будет поисковая строка «Яндекса». Инструменты монетизации контента для авторов пообещали сохранить.

«В результате интеграции с VK для авторов "Дзена" откроются возможности реализовать себя в новых форматах и доступ к новой аудитории. Пользователи получат ещё больше качественного развлекательного и образовательного контента», — заявил гендиректор VK Владимир Кириенко.

Отдельно «Яндекс» объявил, что в рамках сделки с VK компания приобрела службу доставки еды Delivery Club. Приложение и сайт сервиса при этом будут работать как раньше, но на единой технологической платформе с «Яндекс.Едой».

@trader_book

«Ядром новой главной страницы и нового приложения будет "Поиск". На ya.ru пользователям будут доступны универсальный поиск, чтобы искать что угодно где угодно; поисковые вертикали, чтобы находить, например, картинки или товары, и "Алиса", чтобы быстро получать ответы», — сообщила пресс-служба «Яндекса».

VK сообщила, что приобретает «Дзен» и «Новости» у «Яндекса». Стороны уже подписали обязывающие документы о сделке, её планируют закрыть до конца 2022 года. VK получит права на технологии и товарные знаки двух сервисов.

После закрытия сделки «Дзен» и «Новости» начнут работать на портале dzen.ru. Там же будет поисковая строка «Яндекса». Инструменты монетизации контента для авторов пообещали сохранить.

«В результате интеграции с VK для авторов "Дзена" откроются возможности реализовать себя в новых форматах и доступ к новой аудитории. Пользователи получат ещё больше качественного развлекательного и образовательного контента», — заявил гендиректор VK Владимир Кириенко.

Отдельно «Яндекс» объявил, что в рамках сделки с VK компания приобрела службу доставки еды Delivery Club. Приложение и сайт сервиса при этом будут работать как раньше, но на единой технологической платформе с «Яндекс.Едой».

@trader_book

Ozon. Отчет

- Ozon по итогам II квартала 2022 года увеличил оборот (GMV), включая услуги, на 92% год к году - до 170,6 млрд рублей, сообщила компания.

- Общая выручка увеличилась на 58%, до 58,5 млрд руб., а выручка от услуг на 185%, до 30,3 млрд руб. Она впервые превысила показатели от продажи товаров.

- Количество заказов подскочило на 121%, до 90,2 млн руб. Число активных покупателей выросло на 67%, до 30,7 млн человек. На одного покупателя приходится до 10,8 покупок в год, а частотность заказов увеличилась на 64%.

- Убыток Ozon сократился в 2 раза, до 7,2 млрд руб. Как поясняют в компании, «за счет повышения операционной эффективности». В 2022 году маркетплейс впервые достиг операционной безубыточности.

- Скорректированная EBITDA Ozon также впервые вышла в плюс - она составила 0,2 млрд рублей против отрицательного показателя в 9,1 млрд рублей во II квартале 2021 года.

- Ozon снова подтвердил прогноз по росту GMV на 2022 год, ожидая увеличения показателя не менее чем на 80%.

Комментарии

Финансовый директор (CFO) Ozon Игорь Герасимов:

«Во втором квартале Ozon достиг операционной безубыточности: с одной стороны, на это сыграл эффект масштаба за счет инвестиций 2021 года, с другой - повышение эффективности операционных процессов, которым мы усиленно занимались с начала текущего года. Это подтверждает и тот факт, что пропорционально росту мы снизили операционные затраты на треть за квартал.

Кроме того, результаты говорят о том, что Ozon уже не просто крупная онлайн-платформа со 150 000 продавцов и почти 31 млн покупателей, но и сервисная компания - выручка от услуг во 2 квартале впервые в нашей истории превысила выручку от продаж товаров».

МНЕНИЕ

Отчет отличный и без преувеличения исторический - компания впервые за почти 25 лет существования стала прибыльной. Динамику GMV Ozon поддержал существенный рост количества заказов, тогда как достичь положительной скоректированной EBITDA удалось за счет масштабирования бизнеса и оптимизации операционных расходов.

По технике бумага второй месяц формирует растущий тренд, к которому стоит присоединиться. После закрепления цены выше 1500₽, откроется цель на 1750₽. Следующая на 2000₽.

#ozon

Посмотрим

@trader_book

- Ozon по итогам II квартала 2022 года увеличил оборот (GMV), включая услуги, на 92% год к году - до 170,6 млрд рублей, сообщила компания.

- Общая выручка увеличилась на 58%, до 58,5 млрд руб., а выручка от услуг на 185%, до 30,3 млрд руб. Она впервые превысила показатели от продажи товаров.

- Количество заказов подскочило на 121%, до 90,2 млн руб. Число активных покупателей выросло на 67%, до 30,7 млн человек. На одного покупателя приходится до 10,8 покупок в год, а частотность заказов увеличилась на 64%.

- Убыток Ozon сократился в 2 раза, до 7,2 млрд руб. Как поясняют в компании, «за счет повышения операционной эффективности». В 2022 году маркетплейс впервые достиг операционной безубыточности.

- Скорректированная EBITDA Ozon также впервые вышла в плюс - она составила 0,2 млрд рублей против отрицательного показателя в 9,1 млрд рублей во II квартале 2021 года.

- Ozon снова подтвердил прогноз по росту GMV на 2022 год, ожидая увеличения показателя не менее чем на 80%.

Комментарии

Финансовый директор (CFO) Ozon Игорь Герасимов:

«Во втором квартале Ozon достиг операционной безубыточности: с одной стороны, на это сыграл эффект масштаба за счет инвестиций 2021 года, с другой - повышение эффективности операционных процессов, которым мы усиленно занимались с начала текущего года. Это подтверждает и тот факт, что пропорционально росту мы снизили операционные затраты на треть за квартал.

Кроме того, результаты говорят о том, что Ozon уже не просто крупная онлайн-платформа со 150 000 продавцов и почти 31 млн покупателей, но и сервисная компания - выручка от услуг во 2 квартале впервые в нашей истории превысила выручку от продаж товаров».

МНЕНИЕ

Отчет отличный и без преувеличения исторический - компания впервые за почти 25 лет существования стала прибыльной. Динамику GMV Ozon поддержал существенный рост количества заказов, тогда как достичь положительной скоректированной EBITDA удалось за счет масштабирования бизнеса и оптимизации операционных расходов.

По технике бумага второй месяц формирует растущий тренд, к которому стоит присоединиться. После закрепления цены выше 1500₽, откроется цель на 1750₽. Следующая на 2000₽.

#ozon

Посмотрим

@trader_book

{kind=link}

Алроса

«Алроса» восстановила экспорт алмазов почти до уровня, предшествовавшего военной спецоперации России на Украине, сообщил Bloomberg.

На «Алросу» приходилось около трети мировых поставок алмазного сырья, но на ее экспорт повлияли западные санкции против алмазной отрасли России и ограничения в отношении компании. Однако сейчас «Алроса» продает алмазы более чем на $250 млн в месяц, что лишь на $50–100 млн ниже февральского уровня, сообщили Bloomberg информированные источники. Они уточнили, что продажи алмазов «Алросы» восстановились, поскольку некоторым индийским банкам стало удобнее проводить транзакции в валютах, отличных от долларов США.

Российская компания продает алмазы покупателям в Индии и Европе в основном за рупии, отметили собеседники агентства. При этом большая часть российских камней направляется именно в Индию, пишет Bloomberg. Это не нарушает санкции, но сделки заключаются тихо даже по стандартам алмазного мира, известного своей закрытостью, указывает агентство. «Алроса» прекратила публиковать информацию о своих продажах и финансовых показателях.

Bloomberg отмечает, что после введения санкций мировая алмазная отрасль стоимостью $80 млрд оказалась в смятении -

,, а нехватка камней привела к резкому росту цен на бриллианты, особенно на более мелкие и доступные, на которых специализируется «Алроса». На фоне дефицита аккредитованные покупатели De Beers могли получать доходность до 10% на перепродаже алмазов, но за последний месяц цены на камни на вторичном рынке, где торговцы и производители торгуют между собой, резко упали, и эта маржа исчезла, отметили источники агентства.

@trader_book

«Алроса» восстановила экспорт алмазов почти до уровня, предшествовавшего военной спецоперации России на Украине, сообщил Bloomberg.

На «Алросу» приходилось около трети мировых поставок алмазного сырья, но на ее экспорт повлияли западные санкции против алмазной отрасли России и ограничения в отношении компании. Однако сейчас «Алроса» продает алмазы более чем на $250 млн в месяц, что лишь на $50–100 млн ниже февральского уровня, сообщили Bloomberg информированные источники. Они уточнили, что продажи алмазов «Алросы» восстановились, поскольку некоторым индийским банкам стало удобнее проводить транзакции в валютах, отличных от долларов США.

Российская компания продает алмазы покупателям в Индии и Европе в основном за рупии, отметили собеседники агентства. При этом большая часть российских камней направляется именно в Индию, пишет Bloomberg. Это не нарушает санкции, но сделки заключаются тихо даже по стандартам алмазного мира, известного своей закрытостью, указывает агентство. «Алроса» прекратила публиковать информацию о своих продажах и финансовых показателях.

Bloomberg отмечает, что после введения санкций мировая алмазная отрасль стоимостью $80 млрд оказалась в смятении -

,, а нехватка камней привела к резкому росту цен на бриллианты, особенно на более мелкие и доступные, на которых специализируется «Алроса». На фоне дефицита аккредитованные покупатели De Beers могли получать доходность до 10% на перепродаже алмазов, но за последний месяц цены на камни на вторичном рынке, где торговцы и производители торгуют между собой, резко упали, и эта маржа исчезла, отметили источники агентства.

@trader_book

TCS. Почти отчет

Чистая прибыль TCS Group в 1 полугодии 2022 года оказалась на минимальном уровне за последние 5 лет, следует из отчетности компании.

- Чистый процентный доход по МСФО увеличился во 2 квартале 2022 года с 39,9 млрд рублей годом ранее до 52,2 млрд рублей, при этом процентные расходы повысились почти в 3,5 раза, составив 21,5 млрд рублей.

- За первые шесть месяцев 2022 года процентные доходы увеличились на 35%, до 101,6 млрд рублей, а процентные расходы возросли почти в два раза, достигнув 33,2 млрд рублей.

"Компания продолжала оставаться прибыльной в обоих кварталах 2022 года, хотя чистая прибыль за полугодие достигла самого низкого уровня за последние пять лет", - говорится в материалах компании. TCS Group не стала раскрывать, сколько именно составила прибыль.

По заявлениям группы, она продолжает поддерживать значительный запас ликвидности и достаточные резервы капитала, которые почти в два раза выше требуемых минимумов, что позволит дополнительно адаптироваться к изменяющимся условиям в 2022 году. В то же время, в материалах группы отмечается, что стоимость риска TCS в первом полугодии существенно выросла, прирост сопоставим с увеличением в первом полугодии 2020 года.

МНЕНИЕ

TCS продолжает придерживаться таинственности вокруг своего отчёта. Ничего не изменилось с момента публикации результатов за l квартал - компания предлагает поверить, что у неё всё не так уж и плохо. Поэтому остаётся только техника, согласно которой, кстати, акция TCS является практически хедлайнером нашего рынка - за неполный месяц бумага сделала почти 60% и думается, что это не предел. Также думается, что вчерашний день отчасти снял перекупленность и есть смысл искать точку входа в лонг с целью на 3750₽.

#tcs #tcsg

Посмотрим

@trader_book

Чистая прибыль TCS Group в 1 полугодии 2022 года оказалась на минимальном уровне за последние 5 лет, следует из отчетности компании.

- Чистый процентный доход по МСФО увеличился во 2 квартале 2022 года с 39,9 млрд рублей годом ранее до 52,2 млрд рублей, при этом процентные расходы повысились почти в 3,5 раза, составив 21,5 млрд рублей.

- За первые шесть месяцев 2022 года процентные доходы увеличились на 35%, до 101,6 млрд рублей, а процентные расходы возросли почти в два раза, достигнув 33,2 млрд рублей.

"Компания продолжала оставаться прибыльной в обоих кварталах 2022 года, хотя чистая прибыль за полугодие достигла самого низкого уровня за последние пять лет", - говорится в материалах компании. TCS Group не стала раскрывать, сколько именно составила прибыль.

По заявлениям группы, она продолжает поддерживать значительный запас ликвидности и достаточные резервы капитала, которые почти в два раза выше требуемых минимумов, что позволит дополнительно адаптироваться к изменяющимся условиям в 2022 году. В то же время, в материалах группы отмечается, что стоимость риска TCS в первом полугодии существенно выросла, прирост сопоставим с увеличением в первом полугодии 2020 года.

МНЕНИЕ

TCS продолжает придерживаться таинственности вокруг своего отчёта. Ничего не изменилось с момента публикации результатов за l квартал - компания предлагает поверить, что у неё всё не так уж и плохо. Поэтому остаётся только техника, согласно которой, кстати, акция TCS является практически хедлайнером нашего рынка - за неполный месяц бумага сделала почти 60% и думается, что это не предел. Также думается, что вчерашний день отчасти снял перекупленность и есть смысл искать точку входа в лонг с целью на 3750₽.

#tcs #tcsg

Посмотрим

@trader_book

{kind=link}

М.Видео

- Группа "М.Видео-Эльдорадо" в первом полугодии 2022 года увеличила выручку на 1,5% по сравнению с аналогичным показателем за 2021 год, до 218,815 млрд рублей.

- Общие продажи (GMV) повысились на 1,5%, до 262,177 млрд рублей с НДС. Онлайн-продажи выросли на 1,4%, до 176,34 млрд рублей (с НДС), что составило 67,3% от GMV (как и годом ранее).

- Валовая прибыль увеличилась на 16,2%, до 44,973 млрд рублей, валовая маржа составила 20,6% против 18% годом ранее.

- EBITDA выросла на 51,1%, до 7,002 млрд рублей, рентабельность этого показателя составила 3,2% по сравнению с 2,2% в первом полугодии 2021 года.

- Чистый убыток увеличился на 31,1%, до 3,747 млрд рублей, из-за роста финансовых расходов и расходов на амортизацию, что было частично компенсировано ростом показателя EBITDA.

- Общий долг "М.Видео-Эльдорадо" вырос на 4,2% год к году, до 70,8 млрд рублей, чистый долг - на 6,2%, до 67,926 млрд рублей. Соотношение чистого долга к скорректированной EBITDA составило 2,3х против 2,7х на конец 2021 года.

Комментарии

"В течение всего двух месяцев, с учетом текущий реалий, мы с нуля отстроили процессы импортных закупок и логистики, привлекли новых партнеров как в рамках прямых закупок электроники, так и в формате маркетплейса. В результате ассортимент на наших площадках во многих категориях сейчас соответствует докризисному уровню", - сказал операционный директор группы "М.Видео-Эльдорадо" Сергей Ли.

В июле-августе ритейлер видит восходящий тренд продаж, отметил Ли.

МНЕНИЕ

Отчёт скорее нейтральный и ожидаемый. Результаты за полугодие отразили ажиотажный спрос на электронику в первом квартале и естественное снижение покупательской активности во втором. Санкции также вносят определённый негативный эффект в деятельность компании - ей теперь приходится заново выстраивать логистику и привлекать новых партнёров после ухода целого ряда известных брендов.

По технике, после проторговки уровня 190₽ бумага мощно и на объеме отскочила и последние дни мы наблюдаем попытку слома медвежьего тренда. Сильным сопротивлением является уровень 250₽, при закреплении цены выше можно начинать говорить о формировании нового восходящего тренда.

#мвидео #mvid

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

- Группа "М.Видео-Эльдорадо" в первом полугодии 2022 года увеличила выручку на 1,5% по сравнению с аналогичным показателем за 2021 год, до 218,815 млрд рублей.

- Общие продажи (GMV) повысились на 1,5%, до 262,177 млрд рублей с НДС. Онлайн-продажи выросли на 1,4%, до 176,34 млрд рублей (с НДС), что составило 67,3% от GMV (как и годом ранее).

- Валовая прибыль увеличилась на 16,2%, до 44,973 млрд рублей, валовая маржа составила 20,6% против 18% годом ранее.

- EBITDA выросла на 51,1%, до 7,002 млрд рублей, рентабельность этого показателя составила 3,2% по сравнению с 2,2% в первом полугодии 2021 года.

- Чистый убыток увеличился на 31,1%, до 3,747 млрд рублей, из-за роста финансовых расходов и расходов на амортизацию, что было частично компенсировано ростом показателя EBITDA.

- Общий долг "М.Видео-Эльдорадо" вырос на 4,2% год к году, до 70,8 млрд рублей, чистый долг - на 6,2%, до 67,926 млрд рублей. Соотношение чистого долга к скорректированной EBITDA составило 2,3х против 2,7х на конец 2021 года.

Комментарии

"В течение всего двух месяцев, с учетом текущий реалий, мы с нуля отстроили процессы импортных закупок и логистики, привлекли новых партнеров как в рамках прямых закупок электроники, так и в формате маркетплейса. В результате ассортимент на наших площадках во многих категориях сейчас соответствует докризисному уровню", - сказал операционный директор группы "М.Видео-Эльдорадо" Сергей Ли.

В июле-августе ритейлер видит восходящий тренд продаж, отметил Ли.

МНЕНИЕ

Отчёт скорее нейтральный и ожидаемый. Результаты за полугодие отразили ажиотажный спрос на электронику в первом квартале и естественное снижение покупательской активности во втором. Санкции также вносят определённый негативный эффект в деятельность компании - ей теперь приходится заново выстраивать логистику и привлекать новых партнёров после ухода целого ряда известных брендов.

По технике, после проторговки уровня 190₽ бумага мощно и на объеме отскочила и последние дни мы наблюдаем попытку слома медвежьего тренда. Сильным сопротивлением является уровень 250₽, при закреплении цены выше можно начинать говорить о формировании нового восходящего тренда.

#мвидео #mvid

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

Мосбиржа возобновит вечернюю сессию на рынке акций в сентябре

Об этом рассказал журналистам директор департамента рынка акций торговой площадки Борис Блохин.

«По рынку акций мы планируем в ближайшее время возобновление торгов в ходе вечерней торговой сессии. У нас уже торгует вечером срочный рынок, мы видим, что этот опыт достаточно позитивен — участники поддерживают инициативу по возврату вечерней торговой сессии. Поэтому в ближайшее время на рынке акций этот шаг будет сделан. Торговаться будут самые ликвидные инструменты – в первую очередь акции из Индекса Мосбиржи», — сказал он.

По его словам, когда возобновятся вечерние торги, будут вновь рассчитываться два индекса – основной индекс IMOEX, расчёт которого будет прекращаться в 18:50, а также индекс IMOEX2, отражающий данные основной и дополнительных.

@trader_book

Об этом рассказал журналистам директор департамента рынка акций торговой площадки Борис Блохин.

«По рынку акций мы планируем в ближайшее время возобновление торгов в ходе вечерней торговой сессии. У нас уже торгует вечером срочный рынок, мы видим, что этот опыт достаточно позитивен — участники поддерживают инициативу по возврату вечерней торговой сессии. Поэтому в ближайшее время на рынке акций этот шаг будет сделан. Торговаться будут самые ликвидные инструменты – в первую очередь акции из Индекса Мосбиржи», — сказал он.

По его словам, когда возобновятся вечерние торги, будут вновь рассчитываться два индекса – основной индекс IMOEX, расчёт которого будет прекращаться в 18:50, а также индекс IMOEX2, отражающий данные основной и дополнительных.

@trader_book

Новатэк определился с дивидендами за I полугодие 2022

- 45 руб. на одну акций рекомендовал выплатить совет директоров Новатэка в качестве дивидендов за I полугодие 2022 г.

Дата закрытия реестра на получение дивидендов — 9 октября 2022 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 5 октября.

Окончательное решение по дивидендным выплатам будет принято на собрании акционеров 28 сентября.

По текущей цене акций Новатэка (1155 руб.) дивидендная доходность может составить около 3,9%.

@trader_book

- 45 руб. на одну акций рекомендовал выплатить совет директоров Новатэка в качестве дивидендов за I полугодие 2022 г.

Дата закрытия реестра на получение дивидендов — 9 октября 2022 г. Если вы хотите получить дивиденды, то последний день для покупки бумаг компании — 5 октября.

Окончательное решение по дивидендным выплатам будет принято на собрании акционеров 28 сентября.

По текущей цене акций Новатэка (1155 руб.) дивидендная доходность может составить около 3,9%.

@trader_book

Белуга. Отчет по МСФО за l полугодие 2022 года.

Компания зафиксировала рост выручки на 36,7%, до ₽42,1 млрд, чистой прибыли — на 96,8%, до ₽2,3 млрд, валовой прибыли — на 54,6%, до ₽17,2 млрд.

Прибыль на акцию составила ₽166,84, что на 78,5% выше уровня прошлого года.

Показатель EBITDA увеличился на 94% и достиг ₽7,2 млрд. Отгрузки в натуральном выражении выросли на 13,6%.

Компания заявила, что в ближайшие годы планирует сконцентрироваться на локальном рынке России для удержания лидерства в различных сегментах, в том числе за счет развития ассортимента, дистрибуции и собственной розничной сети.

Количество торговых точек в собственной розничной сети «Винлаб» превысило 1,2 тыс., а в программе лояльности участвуют более 5,4 млн человек. На фоне этого объем продаж сети увеличился на 54,1% благодаря росту трафика и среднего чека. В частности, первый показатель вырос на 36,6%, второй — 12,8%.

В компании отметили, что ассортимент «ВинЛаб» представлен на «СберМегаМаркет» и Wildberries, а также на «Яндекс.Еде» и «СберМаркет». В результате количество электронных заказов за месяц превышает 55 тыс.

МНЕНИЕ

Отчёт достаточно сильный. Группа достигла двузначного роста показателей выручки, валовой и чистой прибыли. Такие результаты демонстрируют устойчивость бизнеса и эффективность работы менеджмента, перестраивающего логистические процессы. Несмотря на то, что компания продолжает испытывать трудности в валютных расчетах, а также в расширении ассортимента зарубежных поставок, в первом полугодии она смогла увеличить отгрузки импортных брендов на 29% по сравнению с уровнем первой половины 2021 года.

Бумагу на отчёте мощно, с объемом вынесли вверх после чего появился гэп. Думается, что стоит искать точку входа в лонг после закрытия гэпа ~2700₽. Цель на 3000₽.

#beluga #belu

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Компания зафиксировала рост выручки на 36,7%, до ₽42,1 млрд, чистой прибыли — на 96,8%, до ₽2,3 млрд, валовой прибыли — на 54,6%, до ₽17,2 млрд.

Прибыль на акцию составила ₽166,84, что на 78,5% выше уровня прошлого года.

Показатель EBITDA увеличился на 94% и достиг ₽7,2 млрд. Отгрузки в натуральном выражении выросли на 13,6%.

Компания заявила, что в ближайшие годы планирует сконцентрироваться на локальном рынке России для удержания лидерства в различных сегментах, в том числе за счет развития ассортимента, дистрибуции и собственной розничной сети.

Количество торговых точек в собственной розничной сети «Винлаб» превысило 1,2 тыс., а в программе лояльности участвуют более 5,4 млн человек. На фоне этого объем продаж сети увеличился на 54,1% благодаря росту трафика и среднего чека. В частности, первый показатель вырос на 36,6%, второй — 12,8%.

В компании отметили, что ассортимент «ВинЛаб» представлен на «СберМегаМаркет» и Wildberries, а также на «Яндекс.Еде» и «СберМаркет». В результате количество электронных заказов за месяц превышает 55 тыс.

МНЕНИЕ

Отчёт достаточно сильный. Группа достигла двузначного роста показателей выручки, валовой и чистой прибыли. Такие результаты демонстрируют устойчивость бизнеса и эффективность работы менеджмента, перестраивающего логистические процессы. Несмотря на то, что компания продолжает испытывать трудности в валютных расчетах, а также в расширении ассортимента зарубежных поставок, в первом полугодии она смогла увеличить отгрузки импортных брендов на 29% по сравнению с уровнем первой половины 2021 года.

Бумагу на отчёте мощно, с объемом вынесли вверх после чего появился гэп. Думается, что стоит искать точку входа в лонг после закрытия гэпа ~2700₽. Цель на 3000₽.

#beluga #belu

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

Совет директоров девелопера "Самолет" рекомендовал акционерам, как и анонсировал ранее, по результатам I полугодия 2022 года направить на выплату дивидендов 2,5 млрд рублей и выплатить 41 рубль на акцию, сообщила компания.

Датой, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано установить 12 октября.

Выплата дивидендов состоится в октябре, добавила компания.

В июле "Самолет" также выплатил 2,5 млрд рублей в качестве дивидендов по итогам I квартала. Компания подтверждает намерение по итогам 9 месяцев направить на дивиденды еще 5 млрд рублей с выплатой в декабре 2022 года и, таким образом, в общей сложности выплатить в 2022 году 10 млрд рублей.

Внеочередное собрание акционеров "Самолета", на которое вынесен вопрос о дивидендах по итогам полугодия, назначено на 29 сентября. Дата составления списка лиц, имеющих право на участие в собрании - 6 сентября.

@trader_book

Датой, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано установить 12 октября.

Выплата дивидендов состоится в октябре, добавила компания.

В июле "Самолет" также выплатил 2,5 млрд рублей в качестве дивидендов по итогам I квартала. Компания подтверждает намерение по итогам 9 месяцев направить на дивиденды еще 5 млрд рублей с выплатой в декабре 2022 года и, таким образом, в общей сложности выплатить в 2022 году 10 млрд рублей.

Внеочередное собрание акционеров "Самолета", на которое вынесен вопрос о дивидендах по итогам полугодия, назначено на 29 сентября. Дата составления списка лиц, имеющих право на участие в собрании - 6 сентября.

@trader_book

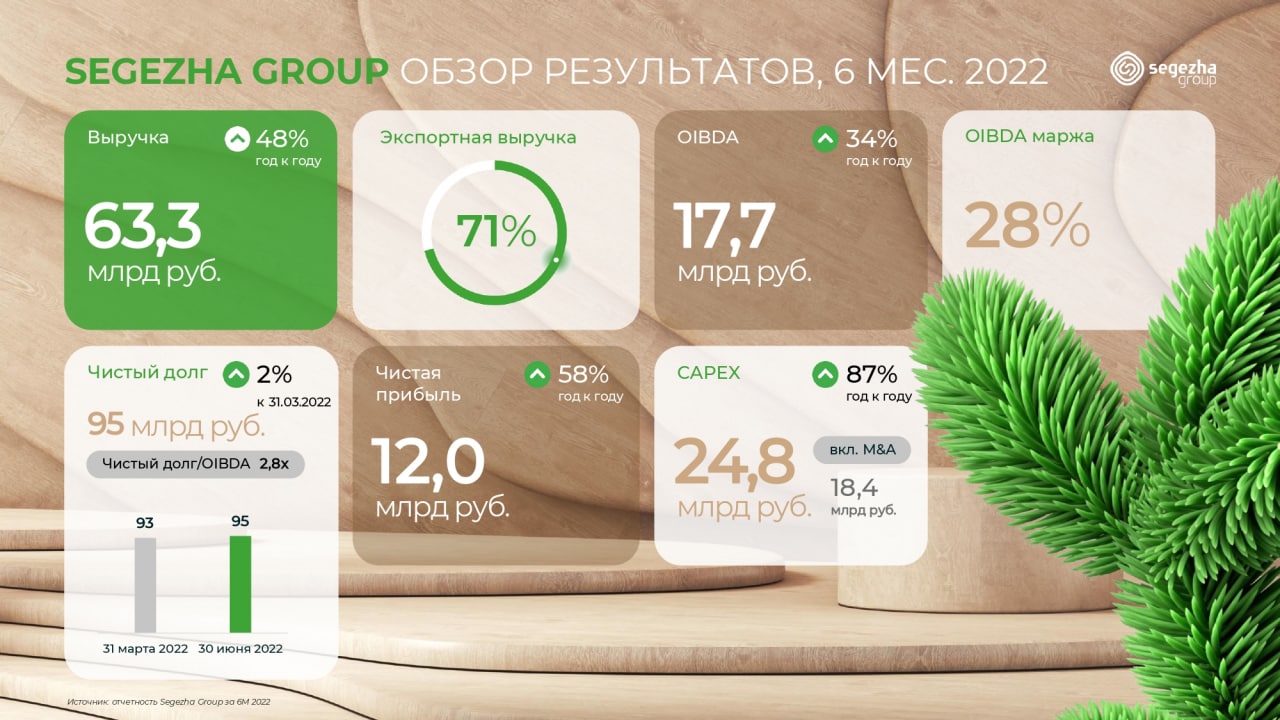

Segezha. Отчёт за l полугодие и ll квартал.

Segezha Group по итогам первого полугодия 2022 года увеличил показатель OIBDA по МСФО на 34% по сравнению с аналогичным периодом 2021 года, до 17,7 млрд рублей, за счет роста выручки и контроля над затратами, говорится в сообщении компании.

Рентабельность по OIBDA составила 28% против 31% в первом полугодии 2021 года. Снижение показателя на 3 процентных пункта произошло на фоне инфляции "как по основным сырьевым позициям, так и на предоставление сервиса и услуг по заготовке и перевозке круглого леса". Стоимость логистики увеличилась в 1,5-2 раза.

Выручка Segezha в январе-июне 2022 года выросла на 48% год к году и составила 63,3 млрд рублей "за счет увеличения средних цен реализации продукции группы, а также эффекта от консолидации активов" ("Новоенисейский лесохимический комплекс" и "Интер Форест Рус" вошли в состав Segezha в конце прошлого года).

Чистая прибыль Segezha увеличилась на 58% по сравнению с аналогичным периодом прошлого года, до 12 млрд руб., "на фоне роста операционной прибыли, а также положительного эффекта от курсовых разниц и валютно-процентных свопов".

Выручка Segezha во II квартале 2022 года составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA во II квартале сократился на 28% - до 5,9 млрд рублей, в результате рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Давление на показатель OIBDA во II квартале оказал курс рубля, пояснил вице-президент Segezha по финансам и инвестициям Ровшан Алиев. При этом выручка продолжала расти за счет больших объемов продаж после сезонного понижения в I квартале.

Ожидания

Менеджмент Segezha Group ожидает, что финансовые результаты компании по итогам 2022 года, с высокой долей вероятности, будут не хуже, чем в 2021 году, рассчитывает на постепенное ослабление курса рубля к концу III квартала - началу IV квартала и пока сохраняет планы по выплате дивидендов в соответствии с утвержденной дивидендной политикой, сообщил журналистам вице-президент компании по финансам и инвестициям Ровшан Алиев.

МНЕНИЕ

Если брать в целом результаты за полугодие и ll квартал, то отчёт смешанный, но если посмотреть только на полугодие, то он неплохой, насколько это возможно в нынешнее непростое время. Рост выручки был обеспечен ростом средних цен реализации и эффектом от приобретения активов в конце прошлого года. OIBDA увеличилась за счет выручки и благодаря контролю над затратами. Рентабельность незначительно сократилась из-за роста цен, а на чистую прибыль оказал эффект курсовых разниц.

По технике бумага с начала года находится в медвежьем тренде. Если не брать во внимание февральский пролив ниже 6.5₽, то поддержкой сегодня выступает уровень 7,5₽ и есть ощущение что +- все-таки это дно. Вчера в акции прошли исторические объемы, что предполагает смену тренда. При закреплении цены выше 8₽, откроется цель на закрытие гэпа - 9₽.

#segezha #sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Segezha Group по итогам первого полугодия 2022 года увеличил показатель OIBDA по МСФО на 34% по сравнению с аналогичным периодом 2021 года, до 17,7 млрд рублей, за счет роста выручки и контроля над затратами, говорится в сообщении компании.

Рентабельность по OIBDA составила 28% против 31% в первом полугодии 2021 года. Снижение показателя на 3 процентных пункта произошло на фоне инфляции "как по основным сырьевым позициям, так и на предоставление сервиса и услуг по заготовке и перевозке круглого леса". Стоимость логистики увеличилась в 1,5-2 раза.

Выручка Segezha в январе-июне 2022 года выросла на 48% год к году и составила 63,3 млрд рублей "за счет увеличения средних цен реализации продукции группы, а также эффекта от консолидации активов" ("Новоенисейский лесохимический комплекс" и "Интер Форест Рус" вошли в состав Segezha в конце прошлого года).

Чистая прибыль Segezha увеличилась на 58% по сравнению с аналогичным периодом прошлого года, до 12 млрд руб., "на фоне роста операционной прибыли, а также положительного эффекта от курсовых разниц и валютно-процентных свопов".

Выручка Segezha во II квартале 2022 года составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA во II квартале сократился на 28% - до 5,9 млрд рублей, в результате рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Давление на показатель OIBDA во II квартале оказал курс рубля, пояснил вице-президент Segezha по финансам и инвестициям Ровшан Алиев. При этом выручка продолжала расти за счет больших объемов продаж после сезонного понижения в I квартале.

Ожидания

Менеджмент Segezha Group ожидает, что финансовые результаты компании по итогам 2022 года, с высокой долей вероятности, будут не хуже, чем в 2021 году, рассчитывает на постепенное ослабление курса рубля к концу III квартала - началу IV квартала и пока сохраняет планы по выплате дивидендов в соответствии с утвержденной дивидендной политикой, сообщил журналистам вице-президент компании по финансам и инвестициям Ровшан Алиев.

МНЕНИЕ

Если брать в целом результаты за полугодие и ll квартал, то отчёт смешанный, но если посмотреть только на полугодие, то он неплохой, насколько это возможно в нынешнее непростое время. Рост выручки был обеспечен ростом средних цен реализации и эффектом от приобретения активов в конце прошлого года. OIBDA увеличилась за счет выручки и благодаря контролю над затратами. Рентабельность незначительно сократилась из-за роста цен, а на чистую прибыль оказал эффект курсовых разниц.

По технике бумага с начала года находится в медвежьем тренде. Если не брать во внимание февральский пролив ниже 6.5₽, то поддержкой сегодня выступает уровень 7,5₽ и есть ощущение что +- все-таки это дно. Вчера в акции прошли исторические объемы, что предполагает смену тренда. При закреплении цены выше 8₽, откроется цель на закрытие гэпа - 9₽.

#segezha #sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

ТМК. Отчёт за l полугодие

Прибыль ТМК за 1 полугодие 2022 года по МСФО достигла 20,412 млрд рублей, следует из отчетности компании. При этом за аналогичный период 2021 года компания получила убыток на сумму 2,882 млрд рублей.

- ТМК нарастила скорректированный показатель EBITDA в I полугодии по МСФО в 2,3 раза по сравнению с показателем годом ранее, до 52,6 млрд рублей.

- Рентабельность по скорректированному показателю EBITDA составила 17,5% против 13% годом ранее.

- Выручка компании в январе - июне выросла на 72,6% по сравнению с аналогичным периодом прошлого года, до 300,8 млрд рублей.

- Общий долг по состоянию на 30 июня 2022 года составил 289,8 млрд рублей.

- Отношение чистого долга к скорректированному показателю EBITDA на 30 июня 2022 года составило 2,6х.

Объем реализации трубной продукции в январе - июне 2022 года увеличился на 30,3% по сравнению с показателем годом ранее, до 2,398 млн тонн, из которых объем реализации бесшовных труб составил 1,816 млн тонн, а сварных труб - 582 тыс. тонн.

Комментарии

"В первом полугодии 2022 года Группа ТМК продемонстрировала хорошие финансовые и операционные результаты. В то же время текущая макроэкономическая ситуация создает значительные риски для производственной, сбытовой и инвестиционной деятельности. Компания предпринимает все меры для адаптации к сложившимся условиям, минимизации воздействия негативных факторов и решения возникших трудностей.

Группа ТМК стремится обеспечить стабильную работу своих производственных предприятий, своевременное выполнение заказов, исполнение обязательств перед поставщиками, сотрудниками и кредиторами. Мы намерены продолжать фокусировать наши усилия на разработке передовых продуктов для удовлетворения потребностей наших клиентов прежде всего на российском рынке", - приводит ТМК комментарий генерального директора компании Игоря Корытько.

МНЕНИЕ

Отличный отчёт, который ярко отображается на графиках - по технике можно только констатировать, что бумага сломала почти годовой медвежий тренд и формирует новый восходящий. Акция вплотную приблизилась к локальным максимумам (85₽) начала года, предшествующим февральскому обвалу, который уже полностью выкуплен. Целью для лонга является незакрытый гэп от 15.09.21 - 117₽.

#тмк #trmk

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Прибыль ТМК за 1 полугодие 2022 года по МСФО достигла 20,412 млрд рублей, следует из отчетности компании. При этом за аналогичный период 2021 года компания получила убыток на сумму 2,882 млрд рублей.

- ТМК нарастила скорректированный показатель EBITDA в I полугодии по МСФО в 2,3 раза по сравнению с показателем годом ранее, до 52,6 млрд рублей.

- Рентабельность по скорректированному показателю EBITDA составила 17,5% против 13% годом ранее.

- Выручка компании в январе - июне выросла на 72,6% по сравнению с аналогичным периодом прошлого года, до 300,8 млрд рублей.

- Общий долг по состоянию на 30 июня 2022 года составил 289,8 млрд рублей.

- Отношение чистого долга к скорректированному показателю EBITDA на 30 июня 2022 года составило 2,6х.

Объем реализации трубной продукции в январе - июне 2022 года увеличился на 30,3% по сравнению с показателем годом ранее, до 2,398 млн тонн, из которых объем реализации бесшовных труб составил 1,816 млн тонн, а сварных труб - 582 тыс. тонн.

Комментарии

"В первом полугодии 2022 года Группа ТМК продемонстрировала хорошие финансовые и операционные результаты. В то же время текущая макроэкономическая ситуация создает значительные риски для производственной, сбытовой и инвестиционной деятельности. Компания предпринимает все меры для адаптации к сложившимся условиям, минимизации воздействия негативных факторов и решения возникших трудностей.

Группа ТМК стремится обеспечить стабильную работу своих производственных предприятий, своевременное выполнение заказов, исполнение обязательств перед поставщиками, сотрудниками и кредиторами. Мы намерены продолжать фокусировать наши усилия на разработке передовых продуктов для удовлетворения потребностей наших клиентов прежде всего на российском рынке", - приводит ТМК комментарий генерального директора компании Игоря Корытько.

МНЕНИЕ

Отличный отчёт, который ярко отображается на графиках - по технике можно только констатировать, что бумага сломала почти годовой медвежий тренд и формирует новый восходящий. Акция вплотную приблизилась к локальным максимумам (85₽) начала года, предшествующим февральскому обвалу, который уже полностью выкуплен. Целью для лонга является незакрытый гэп от 15.09.21 - 117₽.

#тмк #trmk

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

АФК Система, Финансовые результаты по МСФО за II квартал и I полугодие 2022

Чистый убыток АФК "Система" по итогам апреля - июня 2022 года уменьшился на 46,5% - с 3,9 млрд рублей до 2,1 млрд рублей, говорится в отчете компании.

Чистый убыток компании за полугодие 2022 года увеличился до 20,6 млрд рублей с 6,3 млрд рублей за аналогичный период 2021 года.

Консолидированная выручка АФК "Система" за второй квартал 2022 года выросла на 19,9% - со 178,4 млрд рублей за аналогичный период прошлого года - до 213,8 млрд рублей. Этот же показатель за полугодие увеличился с 348,3 млрд рублей за январь - июнь 2021 года до 427,8 млрд рублей по итогам первого полугодия 2022 года.

Скорректированный чистый убыток корпорации отчетный квартал составил 10,8 млрд рублей против 3,4 млрд рублей годом ранее. Скорректированный чистый убыток за полугодие увеличился с 5,8 млрд рублей до 21,3 млрд рублей.

Скорректированный показатель OIBDA за второй квартал составил 85,8 млрд рублей против 58,4 млрд рублей годом ранее. За полугодие этот показатель составил 155,2 млрд рублей, против 115,2 млрд рублей годом ранее.

Операционная прибыль за отчетный квартальный период составила 79,6 млрд рублей против около 51 млрд рублей годом ранее. За полугодие этот показатель достиг 48,2 млрд рублей против 25,7 млрд рублей за первое полугодие прошлого года.

Коммерческие, административные и управленческие расходы АФК "Система" во втором квартале 2022 года выросли до 43,9 млрд рублей. Капитальные затраты корпорации снизились до 29,7 млрд рублей в основном в связи с переносом сроков реализации части инвестиционных проектов портфельных компаний на фоне высокой макроэкономической неопределенности, отметили в компании.

МНЕНИЕ

Отчёт смешанный и в рамках ожиданий. Дочерние компании продолжают расти - мощный рост выручки за II квартал (+216%) показал агрохолдинг «Степь», выручка Медси прибавила 19,7% г/г., также улучшилась маржа Биннофарм Групп. Финансовые обязательства АФК Система выросли на 14,3% г/г до 240,1 млрд руб., но снизились на 4,4% кв/кв.

Бумага уже больше года находится в понижательном тренде, который после февральского обвала перешёл в боковик, но есть ощущение, что дно пройдено и идёт формирование нового восходящего тренда. Сопротивлением выступает уровень 15₽, при закреплении цены выше, откроется цель на 19₽.

#система #afks

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Чистый убыток АФК "Система" по итогам апреля - июня 2022 года уменьшился на 46,5% - с 3,9 млрд рублей до 2,1 млрд рублей, говорится в отчете компании.

Чистый убыток компании за полугодие 2022 года увеличился до 20,6 млрд рублей с 6,3 млрд рублей за аналогичный период 2021 года.

Консолидированная выручка АФК "Система" за второй квартал 2022 года выросла на 19,9% - со 178,4 млрд рублей за аналогичный период прошлого года - до 213,8 млрд рублей. Этот же показатель за полугодие увеличился с 348,3 млрд рублей за январь - июнь 2021 года до 427,8 млрд рублей по итогам первого полугодия 2022 года.

Скорректированный чистый убыток корпорации отчетный квартал составил 10,8 млрд рублей против 3,4 млрд рублей годом ранее. Скорректированный чистый убыток за полугодие увеличился с 5,8 млрд рублей до 21,3 млрд рублей.

Скорректированный показатель OIBDA за второй квартал составил 85,8 млрд рублей против 58,4 млрд рублей годом ранее. За полугодие этот показатель составил 155,2 млрд рублей, против 115,2 млрд рублей годом ранее.

Операционная прибыль за отчетный квартальный период составила 79,6 млрд рублей против около 51 млрд рублей годом ранее. За полугодие этот показатель достиг 48,2 млрд рублей против 25,7 млрд рублей за первое полугодие прошлого года.

Коммерческие, административные и управленческие расходы АФК "Система" во втором квартале 2022 года выросли до 43,9 млрд рублей. Капитальные затраты корпорации снизились до 29,7 млрд рублей в основном в связи с переносом сроков реализации части инвестиционных проектов портфельных компаний на фоне высокой макроэкономической неопределенности, отметили в компании.

МНЕНИЕ

Отчёт смешанный и в рамках ожиданий. Дочерние компании продолжают расти - мощный рост выручки за II квартал (+216%) показал агрохолдинг «Степь», выручка Медси прибавила 19,7% г/г., также улучшилась маржа Биннофарм Групп. Финансовые обязательства АФК Система выросли на 14,3% г/г до 240,1 млрд руб., но снизились на 4,4% кв/кв.

Бумага уже больше года находится в понижательном тренде, который после февральского обвала перешёл в боковик, но есть ощущение, что дно пройдено и идёт формирование нового восходящего тренда. Сопротивлением выступает уровень 15₽, при закреплении цены выше, откроется цель на 19₽.

#система #afks

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

Татнефть. Фнансовые результаты по МСФО за I полугодие 2022 г.

"Татнефть" в первом полугодии 2022 года получила чистую прибыль по МСФО в размере 139,8 млрд рублей, что в 1,5 раза больше, чем годом ранее, следует из отчета компании.

Выручка в январе-июне составила 790,8 млрд рублей, что на 42% больше, чем в первом полугодии 2021 года. От продажи нефти компания получила 570,7 млрд рублей (+43,5%) выручки от реализации нефтепродуктов - 446 млрд рублей (рост в 1,6 раза).

На нефть, реализованную на внутреннем рынке, пришлось 23,2% всей выручки от реализации нефти - 132,1 млрд рублей, на экспортированную в страны дальнего зарубежья нефть - 30,3% выручки сегмента или 173,1 млрд рублей. Большая часть выручки - 46% - пришлась на межсегментную реализацию - 262 млрд рублей.

Почти половину выручки от переработки нефти составила реализация нефтепродуктов на внутреннем рынке - 219,7 млрд рублей. Экспорт нефтепродуктов в страны дальнего зарубежья принес 45,6% от сегментной выручки - 203,58 млрд рублей, реализация в СНГ - 1,3% или 5,74 млрд рублей.

МНЕНИЕ

Отчёт сильный и ожидаемый, учитывая ранее опубликованные результаты по РСБУ. Разбивки по кварталам компания не представила, поэтому можно предположить, что результаты вышли сильными во многом благодаря слабому рублю в l квартале и росту цен на энергоносители.

По технике обычка, как и префка чувствуют себя достаточно уверено и уже вплотную приблизились к уровням начала года предшествующим февральскому обвалу. Целью для лонга по обычке является уровень 500₽, у префки - 450₽.

Рекомендованные дивиденды Татнефть

• Размер дивидендов: 32,71 ₽

• Период: 1П 2022

• Последний день покупки: 7 октября 2022

• Закрытие реестра: 11 октября 2022

#татнефть #tatn #tatnp

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

"Татнефть" в первом полугодии 2022 года получила чистую прибыль по МСФО в размере 139,8 млрд рублей, что в 1,5 раза больше, чем годом ранее, следует из отчета компании.

Выручка в январе-июне составила 790,8 млрд рублей, что на 42% больше, чем в первом полугодии 2021 года. От продажи нефти компания получила 570,7 млрд рублей (+43,5%) выручки от реализации нефтепродуктов - 446 млрд рублей (рост в 1,6 раза).

На нефть, реализованную на внутреннем рынке, пришлось 23,2% всей выручки от реализации нефти - 132,1 млрд рублей, на экспортированную в страны дальнего зарубежья нефть - 30,3% выручки сегмента или 173,1 млрд рублей. Большая часть выручки - 46% - пришлась на межсегментную реализацию - 262 млрд рублей.

Почти половину выручки от переработки нефти составила реализация нефтепродуктов на внутреннем рынке - 219,7 млрд рублей. Экспорт нефтепродуктов в страны дальнего зарубежья принес 45,6% от сегментной выручки - 203,58 млрд рублей, реализация в СНГ - 1,3% или 5,74 млрд рублей.

МНЕНИЕ

Отчёт сильный и ожидаемый, учитывая ранее опубликованные результаты по РСБУ. Разбивки по кварталам компания не представила, поэтому можно предположить, что результаты вышли сильными во многом благодаря слабому рублю в l квартале и росту цен на энергоносители.

По технике обычка, как и префка чувствуют себя достаточно уверено и уже вплотную приблизились к уровням начала года предшествующим февральскому обвалу. Целью для лонга по обычке является уровень 500₽, у префки - 450₽.

Рекомендованные дивиденды Татнефть

• Размер дивидендов: 32,71 ₽

• Период: 1П 2022

• Последний день покупки: 7 октября 2022

• Закрытие реестра: 11 октября 2022

#татнефть #tatn #tatnp

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

Трейдер book аналитика

Белуга. Отчет по МСФО за l полугодие 2022 года. Компания зафиксировала рост выручки на 36,7%, до ₽42,1 млрд, чистой прибыли — на 96,8%, до ₽2,3 млрд, валовой прибыли — на 54,6%, до ₽17,2 млрд. Прибыль на акцию составила ₽166,84, что на 78,5% выше уровня…

Совет директоров ПАО "Белуга групп", принимая во внимание результаты компании за первое полугодие, рекомендовал акционерам направить на выплату дивидендов 150 рублей на акцию, говорится в сообщении "Белуги".

Внеочередное собрание акционеров, в ходе которого будет рассмотрен вопрос о выплате дивидендов, пройдет в форме заочного голосования, дата окончания приема бюллетеней - 3 октября.

Рекомендуемая дата закрытия реестра акционеров для получения дивидендов - 13 октября.

В голосовании на собрании смогут принять участие акционеры, зарегистрированные в реестре по данным на 10 сентября.

Общая сумма дивидендов по итогам первого полугодия может составить 1,996 млрд рублей (без учета казначейских акций), что составляет 88% чистой прибыли компании по МСФО за январь-июнь 2022 года, отметила "Белуга". Таким образом, дивидендные выплаты по итогам первого полугодия могут вырасти вдвое (на 106%) по сравнению с аналогичным показателем за прошлый год.

"Белуга" утвердила дивидендную политику в сентябре 2020 года. Рекомендованный размер выплат был установлен на уровне не менее 25% от консолидированной чистой прибыли по МСФО, целевая периодичность дивидендных выплат - по меньшей мере два раза в год.

@trader_book

Внеочередное собрание акционеров, в ходе которого будет рассмотрен вопрос о выплате дивидендов, пройдет в форме заочного голосования, дата окончания приема бюллетеней - 3 октября.

Рекомендуемая дата закрытия реестра акционеров для получения дивидендов - 13 октября.

В голосовании на собрании смогут принять участие акционеры, зарегистрированные в реестре по данным на 10 сентября.

Общая сумма дивидендов по итогам первого полугодия может составить 1,996 млрд рублей (без учета казначейских акций), что составляет 88% чистой прибыли компании по МСФО за январь-июнь 2022 года, отметила "Белуга". Таким образом, дивидендные выплаты по итогам первого полугодия могут вырасти вдвое (на 106%) по сравнению с аналогичным показателем за прошлый год.

"Белуга" утвердила дивидендную политику в сентябре 2020 года. Рекомендованный размер выплат был установлен на уровне не менее 25% от консолидированной чистой прибыли по МСФО, целевая периодичность дивидендных выплат - по меньшей мере два раза в год.

@trader_book

Трейдер book аналитика

Русал Финансовые результаты по МСФО за I полугодие 2022 г. - "Русал" в I полугодии увеличил EBITDA на 37% к аналогичному периоду 2021 года, до $1,8 млрд, рентабельность по этому показателю составила 25,3% против 24,1% годом ранее. - Выручка компании составила…

Совет директоров "Русала" 29 августа рекомендовал внеочередному собранию акционеров 30 сентября одобрить дивиденды за первую половину 2022 года в размере $0,02 на акцию. Общий объем выплат, исходя из размера уставного капитала "Русала", может составить около $304 млн. Если акционеры утвердят это решение, это может стать первой выплатой "Русалом" дивидендов с 2017 года. Тогда алюминиевая компания перечислила акционерам $0,0197 на акцию (всего около $300 млн).

Ожидается, что после утверждения акционерами промежуточный дивиденд поступит регистратору в Гонконге до 3 ноября. Текущая геополитическая ситуация и законодательные изменения в различных юрисдикциях могут повлиять или задержать получение денежных средств, отметила компания. Средства поступят в долларах или эквиваленте в рублях на дату выплаты.

@trader_book

Ожидается, что после утверждения акционерами промежуточный дивиденд поступит регистратору в Гонконге до 3 ноября. Текущая геополитическая ситуация и законодательные изменения в различных юрисдикциях могут повлиять или задержать получение денежных средств, отметила компания. Средства поступят в долларах или эквиваленте в рублях на дату выплаты.

@trader_book

Трейдер book аналитика

ТМК. Отчёт за l полугодие Прибыль ТМК за 1 полугодие 2022 года по МСФО достигла 20,412 млрд рублей, следует из отчетности компании. При этом за аналогичный период 2021 года компания получила убыток на сумму 2,882 млрд рублей. - ТМК нарастила скорректированный…

Собрание акционеров "Трубной металлургической компании" (ТМК) одобрило выплату дивидендов в размере 9,68 рубля на акцию по итогам первого полугодия 2022 года, говорится в сообщении компании.

Общая сумма выплат составит около 10 млрд рублей.

Дивиденды получат акционеры по данным реестра на 9 сентября.

Финальные дивиденды ТМК за 2021 год составляли 82 копейки на акцию, за первое полугодие 2021 года компания выплатила 17,71 рубля на акцию.

@trader_book

Общая сумма выплат составит около 10 млрд рублей.

Дивиденды получат акционеры по данным реестра на 9 сентября.

Финальные дивиденды ТМК за 2021 год составляли 82 копейки на акцию, за первое полугодие 2021 года компания выплатила 17,71 рубля на акцию.

@trader_book

ДВМП. Финансовые результаты по МСФО за I полугодие 2022 г.

- Выручка ДВМП по итогам I полугодия выросла на 75% г/г до 84,3 млрд руб.

- EBITDA выросла на 125% до 38 млрд руб.

- Чистая прибыль составила14,5 млрд руб. (+26% г/г)

- Чистый долг ДВМП с учетом арендных обязательств составил 13,7 млрд руб., отношение к EBITDA — 0,2х.

- Свободный денежный поток достиг рекордных 19,8 млрд руб., рост в 2 раза г/г.

МНЕНИЕ

Результаты отличные. Ключевым драйвером роста выручки стал рост фрахтовых ставок из-за переориентации торговых потоков в азиатском направлении. Показатель EBITDA вырос на 125% под влиянием роста выручки.Чистая прибыль росла медленнее EBITDA из-за курсовых переоценок.

На отчёте бумагу мощно вынесли, что в общем-то неудивительно - ДВМП становится одним из бенефициаров поворота экономики РФ на восток. Думается, что стоит искать точку входа в лонг на откатах с целью переписать ист.хай - 39.66₽

#fesh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

- Выручка ДВМП по итогам I полугодия выросла на 75% г/г до 84,3 млрд руб.

- EBITDA выросла на 125% до 38 млрд руб.

- Чистая прибыль составила14,5 млрд руб. (+26% г/г)

- Чистый долг ДВМП с учетом арендных обязательств составил 13,7 млрд руб., отношение к EBITDA — 0,2х.

- Свободный денежный поток достиг рекордных 19,8 млрд руб., рост в 2 раза г/г.

МНЕНИЕ

Результаты отличные. Ключевым драйвером роста выручки стал рост фрахтовых ставок из-за переориентации торговых потоков в азиатском направлении. Показатель EBITDA вырос на 125% под влиянием роста выручки.Чистая прибыль росла медленнее EBITDA из-за курсовых переоценок.

На отчёте бумагу мощно вынесли, что в общем-то неудивительно - ДВМП становится одним из бенефициаров поворота экономики РФ на восток. Думается, что стоит искать точку входа в лонг на откатах с целью переписать ист.хай - 39.66₽

#fesh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Совет директоров «Газпрома» рекомендует выплатить промежуточные дивиденды за первое полугодие 2022 года в размере 51,03 руб. на акцию.

Совет директоров принял решение провести внеочередное Общее собрание акционеров компании в форме заочного голосования.

Дата окончания приема бюллетеней – 30 сентября 2022 года. Дата, на которую определяются лица, имеющие право на участие в собрании, – 9 сентября.

@trader_book

Совет директоров принял решение провести внеочередное Общее собрание акционеров компании в форме заочного голосования.

Дата окончания приема бюллетеней – 30 сентября 2022 года. Дата, на которую определяются лица, имеющие право на участие в собрании, – 9 сентября.

@trader_book

Трейдер book аналитика

Совет директоров «Газпрома» рекомендует выплатить промежуточные дивиденды за первое полугодие 2022 года в размере 51,03 руб. на акцию. Совет директоров принял решение провести внеочередное Общее собрание акционеров компании в форме заочного голосования. …

Фамил Садыгов, заместитель Председателя Правления «Газпрома»:

«Несмотря на санкционное давление и неблагоприятную внешнюю среду, в первом полугодии 2022 года Группа «Газпром» продемонстрировала рекордные показатели выручки и чистой прибыли по МСФО при снижении чистого долга и уровня долговой нагрузки до минимальных значений. Показатель чистой прибыли составил 2,5 трлн руб. После применения корректировок на неденежные статьи, указанные в действующей Дивидендной политике компании, размер дивидендной базы составил 2,4 трлн руб.

Принимая во внимание уверенные финансовые результаты и значительный запас ликвидности на балансе, Совет директоров рекомендовал Общему собранию акционеров проголосовать за выплату дивидендов в размере 51,03 руб. на акцию по итогам первого полугодия 2022 года, что соответствует 50% от скорректированной чистой прибыли за этот период.

В дальнейшем мы намерены придерживаться действующей Дивидендной политики и предлагать Совету директоров рекомендации о выплате не менее 50% от скорректированной чистой прибыли».

@trader_book

«Несмотря на санкционное давление и неблагоприятную внешнюю среду, в первом полугодии 2022 года Группа «Газпром» продемонстрировала рекордные показатели выручки и чистой прибыли по МСФО при снижении чистого долга и уровня долговой нагрузки до минимальных значений. Показатель чистой прибыли составил 2,5 трлн руб. После применения корректировок на неденежные статьи, указанные в действующей Дивидендной политике компании, размер дивидендной базы составил 2,4 трлн руб.

Принимая во внимание уверенные финансовые результаты и значительный запас ликвидности на балансе, Совет директоров рекомендовал Общему собранию акционеров проголосовать за выплату дивидендов в размере 51,03 руб. на акцию по итогам первого полугодия 2022 года, что соответствует 50% от скорректированной чистой прибыли за этот период.

В дальнейшем мы намерены придерживаться действующей Дивидендной политики и предлагать Совету директоров рекомендации о выплате не менее 50% от скорректированной чистой прибыли».

@trader_book

Самолет. Финансовые результаты по МСФО за 1 полугодие 2022 г.

- За первое полугодие выручка компании выросла на 99% по сравнению с аналогичным периодом 2021 года и составила 66,3 млрд руб.

- Валовая прибыль увеличилась на 161% до 22 млрд руб.

- Показатель скорректированная EBITDA вырос на 125% год к году, до 18,3 млрд руб.

- Рентабельность по показателю скорректированная EBITDA по итогам 1П 2022 года достигла рекордного уровня 27,7%.

- Чистая прибыль компании выросла на 69% по сравнению с первым полугодием 2021 года, до 5,3 млрд руб.

Комментарии

«В первом полугодии 2022 года Группа «Самолет» показала выдающиеся финансовые результаты, удвоив выручку и увеличив на 125% скорр. EBITDA за счет значительного роста продаж в метрах, увеличения средней цены за квадратный метр и эффективного контроля себестоимости. Рост финансовых показателей преимущественно обусловлен органическим развитием.

В отчетном периоде мы активно выводили на рынок новые объекты, запустили 3 новых проекта и 18 новых очередей в существующих проектах. Дополнительным фактором роста финансовых показателей стала консолидация с начала года в нашей отчетности финансовых результатов компании «СПБ Реновация», – прокомментировала заместитель генерального директора Группы «Самолет» по экономике и финансам Наталья Грознова.

- Объем продаж первичной недвижимости Группы «Самолет» вырос на 82% и составил 78,7 млрд руб. (468,7 тыс. кв. м) по сравнению с 43,3 млрд руб. (285,7 тыс. кв. м) за первое полугодие 2021 г.

- Денежные поступления увеличились на 76% год к году и достигли 75,4 млрд руб.

- Доля контрактов, заключенных с участием ипотечных средств, составила 73,3%.

- Средняя цена за квадратный метр за первое полугодие 2022 года составила 167,8 тыс. руб., увеличившись на 11% по сравнению со 151,7 тыс. руб. за аналогичный период прошлого года.

МНЕНИЕ

Отчёт отличный. Компания продемонстрировала рост всех показателей, несмотря на слабую конъюнктуру рынка недвижимости во II квартале. Замедление темпов прироста связано с слабым спросом в апреле на фоне роста ипотечных ставок. В мае-июне продажи начали восстанавливаться на фоне снижения ключевой ставки ЦБ, а также снижения льготной ипотечной ставки.

По технике бумага сформировала восходящий тренд, к которому стоит присоединиться на откатах с целью закрыть февральский гэп ~ 3900₽

Рекомендованные дивиденды Самолет

• Размер дивидендов: 41 ₽

• Период: 1П 2022

• Последний день покупки: 10 октября 2022

• Закрытие реестра: 12 октября 2022

#smlt

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

- За первое полугодие выручка компании выросла на 99% по сравнению с аналогичным периодом 2021 года и составила 66,3 млрд руб.

- Валовая прибыль увеличилась на 161% до 22 млрд руб.

- Показатель скорректированная EBITDA вырос на 125% год к году, до 18,3 млрд руб.

- Рентабельность по показателю скорректированная EBITDA по итогам 1П 2022 года достигла рекордного уровня 27,7%.

- Чистая прибыль компании выросла на 69% по сравнению с первым полугодием 2021 года, до 5,3 млрд руб.

Комментарии

«В первом полугодии 2022 года Группа «Самолет» показала выдающиеся финансовые результаты, удвоив выручку и увеличив на 125% скорр. EBITDA за счет значительного роста продаж в метрах, увеличения средней цены за квадратный метр и эффективного контроля себестоимости. Рост финансовых показателей преимущественно обусловлен органическим развитием.

В отчетном периоде мы активно выводили на рынок новые объекты, запустили 3 новых проекта и 18 новых очередей в существующих проектах. Дополнительным фактором роста финансовых показателей стала консолидация с начала года в нашей отчетности финансовых результатов компании «СПБ Реновация», – прокомментировала заместитель генерального директора Группы «Самолет» по экономике и финансам Наталья Грознова.

- Объем продаж первичной недвижимости Группы «Самолет» вырос на 82% и составил 78,7 млрд руб. (468,7 тыс. кв. м) по сравнению с 43,3 млрд руб. (285,7 тыс. кв. м) за первое полугодие 2021 г.

- Денежные поступления увеличились на 76% год к году и достигли 75,4 млрд руб.

- Доля контрактов, заключенных с участием ипотечных средств, составила 73,3%.

- Средняя цена за квадратный метр за первое полугодие 2022 года составила 167,8 тыс. руб., увеличившись на 11% по сравнению со 151,7 тыс. руб. за аналогичный период прошлого года.

МНЕНИЕ

Отчёт отличный. Компания продемонстрировала рост всех показателей, несмотря на слабую конъюнктуру рынка недвижимости во II квартале. Замедление темпов прироста связано с слабым спросом в апреле на фоне роста ипотечных ставок. В мае-июне продажи начали восстанавливаться на фоне снижения ключевой ставки ЦБ, а также снижения льготной ипотечной ставки.

По технике бумага сформировала восходящий тренд, к которому стоит присоединиться на откатах с целью закрыть февральский гэп ~ 3900₽

Рекомендованные дивиденды Самолет

• Размер дивидендов: 41 ₽

• Период: 1П 2022

• Последний день покупки: 10 октября 2022

• Закрытие реестра: 12 октября 2022

#smlt

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}