МОИ ОБУЧАЮЩИЕ КУРСЫ:

ТОРГОВЫЙ АЛГОРИТМ ПО ТРЕЙДИНГУ

АЛГОРИТМ ТОРГОВЛИ АКЦИЯМИ

АЛГОРИТМ ВЫБОРА АКЦИЙ ПО МУЛЬТИПЛИКАТОРАМ

КУРС ПО ЗАРАБОТКУ НА КРИПТОВАЛЮТАХ И ТОКЕНАХ

КРИПТА И NFT С НУЛЯ ДО 1000$: ВАЙТЛИСТЫ И АИРДРОПЫ

РУКОВОДСТВО ПО ТЕСТНЕТАМ И НОДАМ

КУРС ПО ЗАРАБОТКУ НА NFT-КОЛЛЕКЦИЯХ

КУРС ПО ЗАРАБОТКУ НА NFT

ТОРГОВЫЙ АЛГОРИТМ ПО ТРЕЙДИНГУ

АЛГОРИТМ ТОРГОВЛИ АКЦИЯМИ

АЛГОРИТМ ВЫБОРА АКЦИЙ ПО МУЛЬТИПЛИКАТОРАМ

КУРС ПО ЗАРАБОТКУ НА КРИПТОВАЛЮТАХ И ТОКЕНАХ

КРИПТА И NFT С НУЛЯ ДО 1000$: ВАЙТЛИСТЫ И АИРДРОПЫ

РУКОВОДСТВО ПО ТЕСТНЕТАМ И НОДАМ

КУРС ПО ЗАРАБОТКУ НА NFT-КОЛЛЕКЦИЯХ

КУРС ПО ЗАРАБОТКУ НА NFT

Как рассчитать соотношение риска к прибыли?

Формула для вычисления соотношения риска к прибыли относительно проста. Если вы рискуете 50 пунктами в сделке и ставите цель по взятию прибыли в 100 пунктов, то ваше эффективное отношение риска к прибыли для сделки будет 1:2.

Также в реальной торговле вам необходимо учитывать спред, взимаемый вашим брокером, чтобы эффективно проводить анализ рисков и вознаграждений. Если вы не будете обращать внимание на спред, вы в конечном итоге будете использовать соотношение риска к прибыли для своих сделок, которое не является точным.

Например, если вы скальпер, которому нравится рисковать максимум пятью пунктами на сделку и вы хотите получить около десяти пунктов от каждой из ваших сделок, и вы думаете, что вы получаете соотношение риска к прибыли 1:2, подумайте еще раз!

Если ваш брокер взимает пункта на EURUSD, то вы фактически рискуете 7 пунктами, чтобы получить 8 пунктов прибыли, что означает, что ваше отношение чистого риска к прибыли в действительности составляет всего 1:1.14, а не 1:2, который вы ошибочно предположили, потому что вы не приняли во внимание операционные издержки.

Не нужно быть гением математики, чтобы понять, что для компенсации такого огромного различия в соотношении риска к прибыли из-за спредов потребуется намного более высокий коэффициент выигрыша.

В то время как эффект спредов наиболее серьезен для скальперов и дейтрейдеров, этот эффект обычно становится более размытым для свинг-трейдеров и позиционных трейдеров, которые торгуют на более высоких таймфреймах.

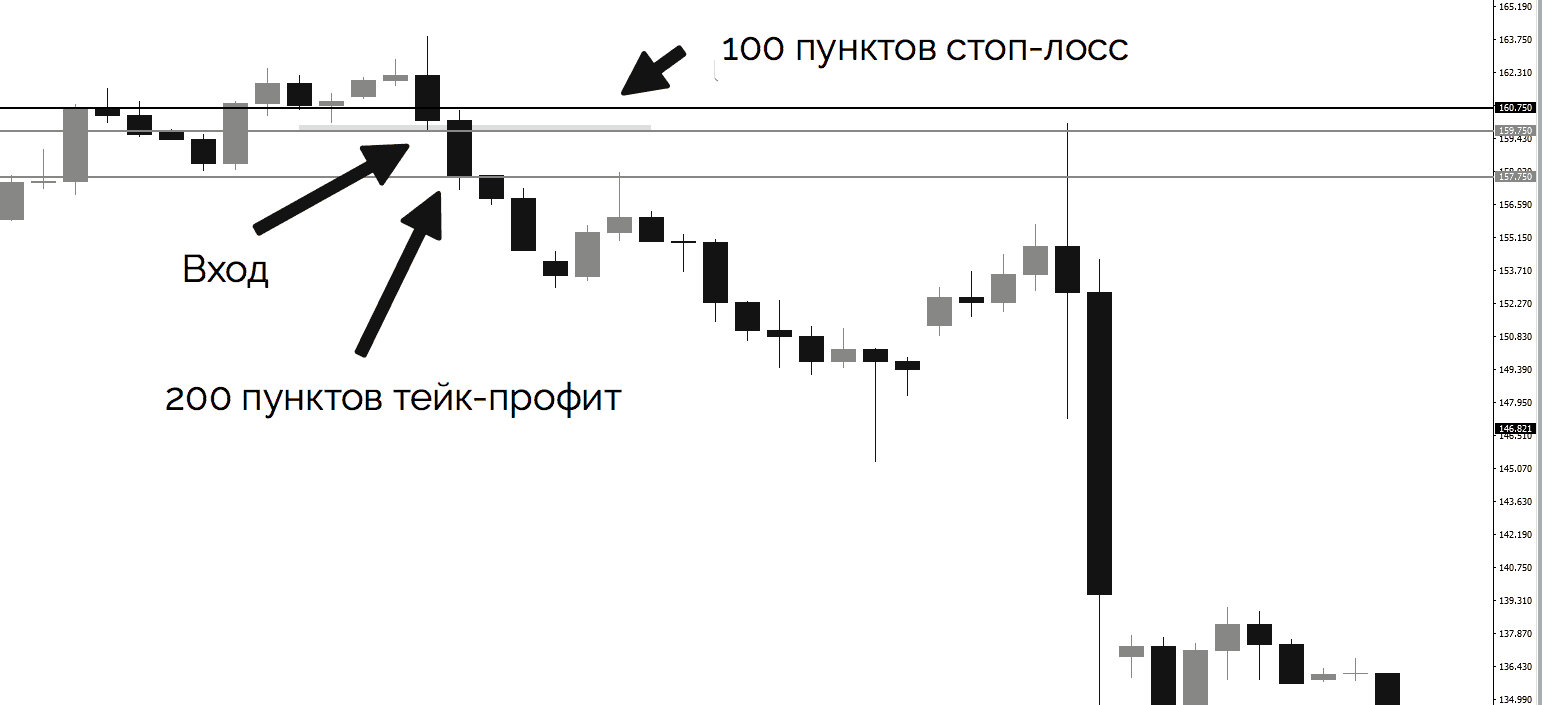

Давайте теперь посмотрим на пример торговли на рисунке ниже. Если мы вычислим соотношение риска к прибыли в сделке со стоп-лоссом в 100 пунктов и целью прибыли в 200 пунктов, на этот раз наш расчет должен привести к совершенно другому результату. Давайте снова предположим, что спред для GBPJPY составляет пять пунктов.

100 + 5 = риск 105 пипсов и 200 – 5 = вознаграждение 195 пипсов = 1:1,85 коэффициент риска.

Формула для вычисления соотношения риска к прибыли относительно проста. Если вы рискуете 50 пунктами в сделке и ставите цель по взятию прибыли в 100 пунктов, то ваше эффективное отношение риска к прибыли для сделки будет 1:2.

Также в реальной торговле вам необходимо учитывать спред, взимаемый вашим брокером, чтобы эффективно проводить анализ рисков и вознаграждений. Если вы не будете обращать внимание на спред, вы в конечном итоге будете использовать соотношение риска к прибыли для своих сделок, которое не является точным.

Например, если вы скальпер, которому нравится рисковать максимум пятью пунктами на сделку и вы хотите получить около десяти пунктов от каждой из ваших сделок, и вы думаете, что вы получаете соотношение риска к прибыли 1:2, подумайте еще раз!

Если ваш брокер взимает пункта на EURUSD, то вы фактически рискуете 7 пунктами, чтобы получить 8 пунктов прибыли, что означает, что ваше отношение чистого риска к прибыли в действительности составляет всего 1:1.14, а не 1:2, который вы ошибочно предположили, потому что вы не приняли во внимание операционные издержки.

Не нужно быть гением математики, чтобы понять, что для компенсации такого огромного различия в соотношении риска к прибыли из-за спредов потребуется намного более высокий коэффициент выигрыша.

В то время как эффект спредов наиболее серьезен для скальперов и дейтрейдеров, этот эффект обычно становится более размытым для свинг-трейдеров и позиционных трейдеров, которые торгуют на более высоких таймфреймах.

Давайте теперь посмотрим на пример торговли на рисунке ниже. Если мы вычислим соотношение риска к прибыли в сделке со стоп-лоссом в 100 пунктов и целью прибыли в 200 пунктов, на этот раз наш расчет должен привести к совершенно другому результату. Давайте снова предположим, что спред для GBPJPY составляет пять пунктов.

100 + 5 = риск 105 пипсов и 200 – 5 = вознаграждение 195 пипсов = 1:1,85 коэффициент риска.

{kind=link}

Как работает маржинальная торговля?

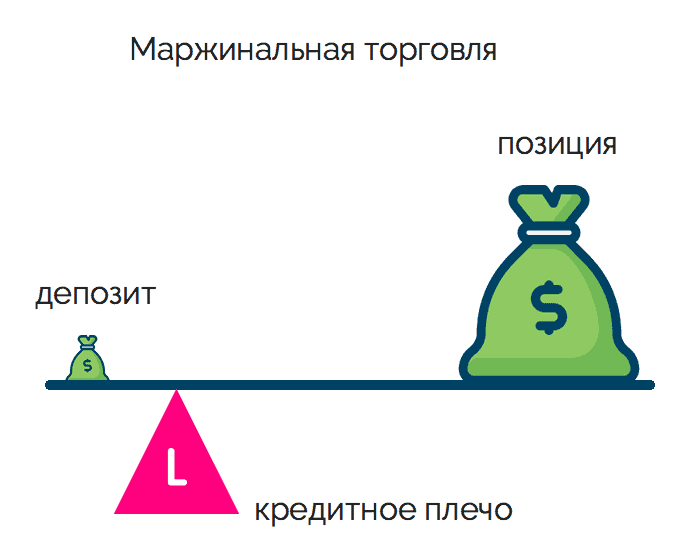

Когда трейдер открывает маржинальную сделку, он должен внести определенный процент от суммы в качестве залога, с которой он хочет торговать. Эти первоначальные вложения известны как маржа и тесно связаны с концепцией кредитного плеча.

Таким образом, счета маржинальной торговли настраиваются для использования кредитного плеча, а кредитное плечо указывает, какая сумма для торговли может быть доступна трейдеру. Другими словами, если трейдер хочет открыть сделку на 10 000 долларов с кредитным плечом 1:10, тогда трейдер должен будет внести маржу в 1000 долларов.

Размер кредитного плеча – это то, что делает маржинальную торговлю привлекательной. Например, типичное соотношение кредитного плеча для рынка акций 1:2, тогда как фьючерсные контракты часто торгуются с кредитным плечом 1:15. Что касается операций на рынке форекс, маржинальные сделки часто торгуются в соотношении 1:50, но в некоторых случаях также используется кредитное плечо 1:100 или даже 1:500.

Маржинальная торговля применяется как для длинных, так и для коротких позиций. Если трейдер считает, что рынок будет продолжать расти, он откроет длинную позицию, а если предполагается, что рынок упадет, он откроет короткую позицию.

При маржинальной торговле депозит трейдера выступает в качестве обеспечения заемных средств. Если рынок движется против позиции трейдера, брокер, занявший средства, имеет право ликвидировать позицию трейдера.

Таким образом, если рынок будет двигаться против вашей позиции, вам может потребоваться большая маржа, когда цена значительно вырастет. Маржин колл происходит, когда трейдер должен внести больше средств на свой маржинальный счет, чтобы достичь минимальных требований к маржинальной торговле. Если этого не происходит, сумма маржи автоматически ликвидируется с депозита трейдера для покрытия убытков.

Когда трейдер открывает маржинальную сделку, он должен внести определенный процент от суммы в качестве залога, с которой он хочет торговать. Эти первоначальные вложения известны как маржа и тесно связаны с концепцией кредитного плеча.

Таким образом, счета маржинальной торговли настраиваются для использования кредитного плеча, а кредитное плечо указывает, какая сумма для торговли может быть доступна трейдеру. Другими словами, если трейдер хочет открыть сделку на 10 000 долларов с кредитным плечом 1:10, тогда трейдер должен будет внести маржу в 1000 долларов.

Размер кредитного плеча – это то, что делает маржинальную торговлю привлекательной. Например, типичное соотношение кредитного плеча для рынка акций 1:2, тогда как фьючерсные контракты часто торгуются с кредитным плечом 1:15. Что касается операций на рынке форекс, маржинальные сделки часто торгуются в соотношении 1:50, но в некоторых случаях также используется кредитное плечо 1:100 или даже 1:500.

Маржинальная торговля применяется как для длинных, так и для коротких позиций. Если трейдер считает, что рынок будет продолжать расти, он откроет длинную позицию, а если предполагается, что рынок упадет, он откроет короткую позицию.

При маржинальной торговле депозит трейдера выступает в качестве обеспечения заемных средств. Если рынок движется против позиции трейдера, брокер, занявший средства, имеет право ликвидировать позицию трейдера.

Таким образом, если рынок будет двигаться против вашей позиции, вам может потребоваться большая маржа, когда цена значительно вырастет. Маржин колл происходит, когда трейдер должен внести больше средств на свой маржинальный счет, чтобы достичь минимальных требований к маржинальной торговле. Если этого не происходит, сумма маржи автоматически ликвидируется с депозита трейдера для покрытия убытков.

{kind=link}

Что из себя представляет риск-менеджмент?

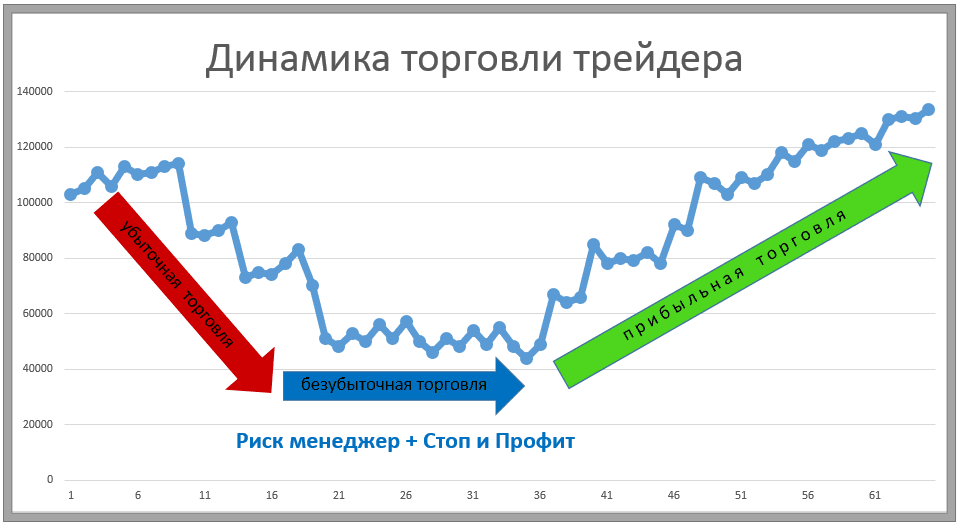

Риск-менеджмент – это способность ограничивать свои потери, чтобы не лишится всего капитала целиком. Это метод, который применяется ко всему, что связано вероятностями: покер, блэкджек, спортивные ставки и т. д.

Если у вас есть торговый счет в размере 10 000$, вы бы рисковали суммой 5000$ в каждой сделке? Конечно, нет. Потому что это только два проигрыша подряд, и вы потеряете все. Здесь даже выгодная торговая стратегия не сможет вас спасти.

Представим, что есть два трейдера: Саша и Маша. Саша – агрессивный трейдер, и он рискует 25% своего счета в каждой сделке. Маша – консервативный трейдер, и она рискует 1% своего счета в каждой сделке. Оба используют торговую стратегию, которая выигрывает в 50% случаев со средним риском к прибыли 1:2.

В течение следующих восьми сделок результаты были следующими: четыре убыточных сделки подряд, четыре прибыльных сделки подряд.

Вот результат для Саши: -25% -25% -25% -25% = потеря всего депозита

Вот результат для Маши: -1% -1% -1% -1% +2% +2% +2% +2% = +4%

Видите разницу? Риск-менеджмент может быть решающим фактором независимо от того, являетесь ли вы прибыльным трейдером или убыточным.

У вас может быть лучшая торговая стратегия в мире, но без надлежащего управления рисками вы все равно потеряете все свои деньги. Это всего лишь вопрос времени.

Когда дело доходит до управления рисками, для большинства трейдеров всегда есть потенциал для прогресса, потому что многие из них пренебрегают важностью управления рисками или не знают, с чего начать. Однако благодаря небольшим изменениям и лучшему пониманию того, как работает риск-менеджмент, большинство трейдеров смогут улучшить эффективность своей торговой стратегии.

Риск-менеджмент – это способность ограничивать свои потери, чтобы не лишится всего капитала целиком. Это метод, который применяется ко всему, что связано вероятностями: покер, блэкджек, спортивные ставки и т. д.

Если у вас есть торговый счет в размере 10 000$, вы бы рисковали суммой 5000$ в каждой сделке? Конечно, нет. Потому что это только два проигрыша подряд, и вы потеряете все. Здесь даже выгодная торговая стратегия не сможет вас спасти.

Представим, что есть два трейдера: Саша и Маша. Саша – агрессивный трейдер, и он рискует 25% своего счета в каждой сделке. Маша – консервативный трейдер, и она рискует 1% своего счета в каждой сделке. Оба используют торговую стратегию, которая выигрывает в 50% случаев со средним риском к прибыли 1:2.

В течение следующих восьми сделок результаты были следующими: четыре убыточных сделки подряд, четыре прибыльных сделки подряд.

Вот результат для Саши: -25% -25% -25% -25% = потеря всего депозита

Вот результат для Маши: -1% -1% -1% -1% +2% +2% +2% +2% = +4%

Видите разницу? Риск-менеджмент может быть решающим фактором независимо от того, являетесь ли вы прибыльным трейдером или убыточным.

У вас может быть лучшая торговая стратегия в мире, но без надлежащего управления рисками вы все равно потеряете все свои деньги. Это всего лишь вопрос времени.

Когда дело доходит до управления рисками, для большинства трейдеров всегда есть потенциал для прогресса, потому что многие из них пренебрегают важностью управления рисками или не знают, с чего начать. Однако благодаря небольшим изменениям и лучшему пониманию того, как работает риск-менеджмент, большинство трейдеров смогут улучшить эффективность своей торговой стратегии.

{kind=link}

Определите свою терпимость к риску в конкретной сумме

Какую денежную сумму вы готовы потерять за одну сделку? Очень важно, чтобы у вас был честный ответ на этот вопрос.

Одна из главных причин, по которой большинство трейдеров терпят неудачу, заключается в завышенных рисках. Чаще всего они даже не обращают внимания на размер риска в своих сделках.

Однако недостаточно просто определить размер своего риска на сделку в процентах. Утверждение, что вы будете рисковать только 1% или 2% от баланса своего счета, является распространенным, но не совсем правильным подходом в мани менеджменте.

Если вы определяете размер своего риска только в процентах, вы не сможете адекватно воспринимать конкретную сумму денег, которой вы рискуете. Вы скажете, что рискуете только 2% от своего депозита, но что если эта сумма будет составлять 100$?

Для большинства трейдеров конкретная сумма денег является более сильным эмоциональным триггером, чем количество процентов. И это важно принимать во внимание. Если вы не определяете конкретную денежную сумму, которой вы рискуете, это может обернуться для вас проблемой.

Предположим, что вы получили наследство в размере 10 000$ и решили внести половину этой суммы на свой торговый счет. Вы занимаетесь трейдингом уже несколько лет и, наконец, начали получать стабильную прибыль в последние шесть месяцев. До момента получения наследства размер вашего торгового счета составлял 1000$. Сейчас он увеличился до 6000$.

Используя мани менеджмент, вы определили свой риск на сделку как 2% от депозита. Таким образом, раньше вы рисковали около 20$ в одной сделке. Однако после добавления 5000$ на ваш счет, ваш 2% риск увеличился с 20 до 120 долларов. Готовы ли вы потерять 120$ в следующей сделке?

Вероятней всего, вы не будете готовы к подобному риску. Конечно, вы можете сказать, что если бы вы постепенно увеличивали размер своего счета до 10 000$, риск в 120$ не показался бы таким пугающим.

Почему профессиональные трейдеры используют традиционное правило 2%? Чаще всего потому, что у них значительный размер капитала и поэтому им не нужно сильно рисковать для получения существенной прибыли.

Всегда важно определять размер своего риска как помощью фиксированного процента, так и денежной стоимости. В этом случае вы всегда будете осознавать конкретную величину риска, и вам будет проще контролировать свои убытки.

Какую денежную сумму вы готовы потерять за одну сделку? Очень важно, чтобы у вас был честный ответ на этот вопрос.

Одна из главных причин, по которой большинство трейдеров терпят неудачу, заключается в завышенных рисках. Чаще всего они даже не обращают внимания на размер риска в своих сделках.

Однако недостаточно просто определить размер своего риска на сделку в процентах. Утверждение, что вы будете рисковать только 1% или 2% от баланса своего счета, является распространенным, но не совсем правильным подходом в мани менеджменте.

Если вы определяете размер своего риска только в процентах, вы не сможете адекватно воспринимать конкретную сумму денег, которой вы рискуете. Вы скажете, что рискуете только 2% от своего депозита, но что если эта сумма будет составлять 100$?

Для большинства трейдеров конкретная сумма денег является более сильным эмоциональным триггером, чем количество процентов. И это важно принимать во внимание. Если вы не определяете конкретную денежную сумму, которой вы рискуете, это может обернуться для вас проблемой.

Предположим, что вы получили наследство в размере 10 000$ и решили внести половину этой суммы на свой торговый счет. Вы занимаетесь трейдингом уже несколько лет и, наконец, начали получать стабильную прибыль в последние шесть месяцев. До момента получения наследства размер вашего торгового счета составлял 1000$. Сейчас он увеличился до 6000$.

Используя мани менеджмент, вы определили свой риск на сделку как 2% от депозита. Таким образом, раньше вы рисковали около 20$ в одной сделке. Однако после добавления 5000$ на ваш счет, ваш 2% риск увеличился с 20 до 120 долларов. Готовы ли вы потерять 120$ в следующей сделке?

Вероятней всего, вы не будете готовы к подобному риску. Конечно, вы можете сказать, что если бы вы постепенно увеличивали размер своего счета до 10 000$, риск в 120$ не показался бы таким пугающим.

Почему профессиональные трейдеры используют традиционное правило 2%? Чаще всего потому, что у них значительный размер капитала и поэтому им не нужно сильно рисковать для получения существенной прибыли.

Всегда важно определять размер своего риска как помощью фиксированного процента, так и денежной стоимости. В этом случае вы всегда будете осознавать конкретную величину риска, и вам будет проще контролировать свои убытки.

{kind=link}