МОШЕННИКИ. НОВЫЙ МЕТОД ОБМАНА ДОЛЖНИКОВ

В настоящее время участились попытки обмана со стороны мошенников, которые выдают себя за судебных приставов. Злоумышленники присылают на электронную почту граждан письма от «Управления ФССП РФ» о наличии задолженности, которую необходимо срочно оплатить. Также в фальшивых уведомлениях указываются меры принудительного характера в виде ареста банковских счетов и имущества, в случае неуплаты долга.

Мошенники могут направить ссылку для погашения задолженности, где необходимо ввести данные банковских карт граждан. Также в подобных сообщениях содержится просьба перейти по ссылке, чтобы узнать подробности возникновения долга. После перехода по ссылке пользователям сети Интернет предлагают загрузить файл, в котором содержится вредоносный вирус. Таким образом они получают доступ к персональным данным граждан и реквизитам их банковских карт.

Мы настоятельно рекомендуем всем проявлять бдительность при поступлении подобных электронных сообщений, не переходить по ссылкам, не загружать неизвестные файлы, не передавать мошенникам свои личные персональные данные, в том числе сведения о банковских картах и счетах, и не выполнять требования о проведении по ним каких-либо финансовых операций. Судебные приставы не уведомляют должников по электронной почте. Должники могут и должны самостоятельно узнавать о своих долгах на официальном сайте ФССП России своего региона в «Банке данных исполнительных производств», а также через портал Госуслуг в личном кабинете. Оплатить имеющуюся задолженность возможно только через портал Госуслуг или в любой кредитной организации, сформировав квитанцию для оплаты задолженности.

Если Ваша финансовая ситуация не позволяет это сделать, обратитесь к нашим юристам для подробного анализа и подбора оптимального варианта ее решения.

Запись по телефону: +7 958 100 85 23 или в Whatsapp: +7 966 339 58 69

Запись на сайте: https://закрыть-долги.рф

В настоящее время участились попытки обмана со стороны мошенников, которые выдают себя за судебных приставов. Злоумышленники присылают на электронную почту граждан письма от «Управления ФССП РФ» о наличии задолженности, которую необходимо срочно оплатить. Также в фальшивых уведомлениях указываются меры принудительного характера в виде ареста банковских счетов и имущества, в случае неуплаты долга.

Мошенники могут направить ссылку для погашения задолженности, где необходимо ввести данные банковских карт граждан. Также в подобных сообщениях содержится просьба перейти по ссылке, чтобы узнать подробности возникновения долга. После перехода по ссылке пользователям сети Интернет предлагают загрузить файл, в котором содержится вредоносный вирус. Таким образом они получают доступ к персональным данным граждан и реквизитам их банковских карт.

Мы настоятельно рекомендуем всем проявлять бдительность при поступлении подобных электронных сообщений, не переходить по ссылкам, не загружать неизвестные файлы, не передавать мошенникам свои личные персональные данные, в том числе сведения о банковских картах и счетах, и не выполнять требования о проведении по ним каких-либо финансовых операций. Судебные приставы не уведомляют должников по электронной почте. Должники могут и должны самостоятельно узнавать о своих долгах на официальном сайте ФССП России своего региона в «Банке данных исполнительных производств», а также через портал Госуслуг в личном кабинете. Оплатить имеющуюся задолженность возможно только через портал Госуслуг или в любой кредитной организации, сформировав квитанцию для оплаты задолженности.

Если Ваша финансовая ситуация не позволяет это сделать, обратитесь к нашим юристам для подробного анализа и подбора оптимального варианта ее решения.

Запись по телефону: +7 958 100 85 23 или в Whatsapp: +7 966 339 58 69

Запись на сайте: https://закрыть-долги.рф

закрыть-долги.рф

Закроем ваши долги

Рефинансирование, реструктуризация, списание долгов

МОРАТОРИЙ НА БАНКРОСТВО. НОВОСТИ

РОССИЙСКИЕ БАНКИ ПРОСЯТ ИЗМЕНИТЬ ПРАВИЛА БАНКРОТНОГО МОРАТОРИЯ

Сегодня стало известно, со ссылкой на агентство «Интерфакс», что крупные российские банки выступили с идеей по внесению изменений в нормы, предусматривающие введение в России моратория на банкротства. Его действие правительство распространило как на физических, так и на юридических лиц до октября текущего года в связи с непростой экономической ситуацией в стране.

Финансовые организации считают, что закон в этой части следует поменять. Это касается как введенного ранее запрета на принудительное взыскание в рамках исполнительного производства, так и возможности кредиторов лишать должника права на использование моратория.

Банки полагают, что запрет на принудительное взыскание, который начал действовать совместно с мораторием, может нарушить баланс интересов заемщиков и вкладчиков, а также привести к дестабилизации финансовой системы страны.

Ранее Федеральная налоговая служба уже выступала с инициативой по отказу от идеи приостановки взыскания по исполнительным производствам на время действия моратория. Свою позицию ведомство объясняло тем, что при сохранении действия нормы даже платежеспособные должники смогут уклоняться от своих обязанностей, что приведет к дополнительным финансовым проблемам уже со стороны их контрагентов.

Соответствующий законопроект был подготовлен Минэкономразвития, однако на настоящий момент еще не принят.

Еще одной инициативой была озвучена идея по установлению права кредиторов на инициирование судебного дела о лишении должника право на применение моратория на банкротства. В таком случае заявители сами обязаны будут доказать, что задолженность возникла не по причине обстоятельств, из-за которых был введен мораторий.

РОССИЙСКИЕ БАНКИ ПРОСЯТ ИЗМЕНИТЬ ПРАВИЛА БАНКРОТНОГО МОРАТОРИЯ

Сегодня стало известно, со ссылкой на агентство «Интерфакс», что крупные российские банки выступили с идеей по внесению изменений в нормы, предусматривающие введение в России моратория на банкротства. Его действие правительство распространило как на физических, так и на юридических лиц до октября текущего года в связи с непростой экономической ситуацией в стране.

Финансовые организации считают, что закон в этой части следует поменять. Это касается как введенного ранее запрета на принудительное взыскание в рамках исполнительного производства, так и возможности кредиторов лишать должника права на использование моратория.

Банки полагают, что запрет на принудительное взыскание, который начал действовать совместно с мораторием, может нарушить баланс интересов заемщиков и вкладчиков, а также привести к дестабилизации финансовой системы страны.

Ранее Федеральная налоговая служба уже выступала с инициативой по отказу от идеи приостановки взыскания по исполнительным производствам на время действия моратория. Свою позицию ведомство объясняло тем, что при сохранении действия нормы даже платежеспособные должники смогут уклоняться от своих обязанностей, что приведет к дополнительным финансовым проблемам уже со стороны их контрагентов.

Соответствующий законопроект был подготовлен Минэкономразвития, однако на настоящий момент еще не принят.

Еще одной инициативой была озвучена идея по установлению права кредиторов на инициирование судебного дела о лишении должника право на применение моратория на банкротства. В таком случае заявители сами обязаны будут доказать, что задолженность возникла не по причине обстоятельств, из-за которых был введен мораторий.

Что будет, если не платить микрозаймы?

В 2021 году россияне взяли в МФО 35,7 млн новых займов на 472,5 млрд рублей, что на 70 и 77% соответственно превышает аналогичные показатели 2020-го, следует из данных СРО «МиР». Основной источник роста для рынка — онлайн-займы: их доля в среднем за год составила 80,4% от общего количества выдач. По сравнению с четвертым кварталом 2020-го количество и объем оформляемых онлайн-займов выросло почти втрое. Доходы людей не поспевают за инфляцией, а займы являются простым способом сохранить привычное качество жизни. При этом возвращать взятые микрозаймы удается далеко не всем, учитывая их процентную ставку, зачастую равную 1% в день. На погашение предыдущих берутся новые, и в итоге сумма долга становится больше суммы дохода… В последнее время мы замечаем увеличение обращений людей с проблемами именно по микрозаймам.

И судя по вопросам наших клиентов, многих очень интересует этот вопрос: что произойдет, если Вы не сможете платить микрозаймы?

Рассказываем:

1. Вас начнут доставать звонками и сообщениями. Вас, родственников, иногда друзей и даже работодателей. Это крайне неприятно. Хотя и не так страшно.

2. МФО будут к Вам отправлять «наряд сотрудников» в надежде, что Вас это может испугать. На самом деле, согласно закону, они обязаны лишь вежливо напомнить Вам о задолженности. Не стоит их бояться.

3. МФО могут «продать» долг коллекторам, которые также обязаны действовать в рамках закона.

4. МФО могут взыскать задолженность через суд. Долг перейдет приставам и взаимодействовать Вам придется уже с ними. Для тех, у кого нет официального дохода, «общение» с приставами не доставит дискомфорта. Но для должников с доходом (особенно пенсионерам) или имуществом это не очень хороший вариант, так как приставы могут арестовать имущество, банковские счета и взыскивать деньги с ваших доходов.

Главное, что нужно помнить: основная задача Микрофинансовых организаций – создать для вас психологический дискомфорт, принудить Вас любыми способами принести им деньги. «Возьмите в долг у друзей», «Найдите еще работу», «Продайте личные вещи», короче говоря, сделайте что угодно, но деньги нам верните – это именно то, что Вы будете слышать в ответ от МФО, а на ваши причины неоплаты долга им наплевать.

И, наконец, самое главное, если Вы не в состоянии вернуть деньги МФО, никто в тюрьму Вас не посадит. Микрозайм который вы взяли – это гражданско-правовые отношения, и кредитные компании прекрасно понимают, что давать Вам деньги в долг - это риск, который заложен как раз в такой высокой процентной ставке. Это их ответственность, что они этот риск недооценили. Так что, если у Вас нет ни дохода, ни имущества, смело можете говорить им: «Давай, до свидания!». А если все-таки их действия вызывают у Вас дискомфорт, обращайтесь за консультацией к нашим юристам по телефону +7 958 100 85 23 или в Whatsapp: +7 966 339 58 69.

👉 https://t.me/tme_advokaat

В 2021 году россияне взяли в МФО 35,7 млн новых займов на 472,5 млрд рублей, что на 70 и 77% соответственно превышает аналогичные показатели 2020-го, следует из данных СРО «МиР». Основной источник роста для рынка — онлайн-займы: их доля в среднем за год составила 80,4% от общего количества выдач. По сравнению с четвертым кварталом 2020-го количество и объем оформляемых онлайн-займов выросло почти втрое. Доходы людей не поспевают за инфляцией, а займы являются простым способом сохранить привычное качество жизни. При этом возвращать взятые микрозаймы удается далеко не всем, учитывая их процентную ставку, зачастую равную 1% в день. На погашение предыдущих берутся новые, и в итоге сумма долга становится больше суммы дохода… В последнее время мы замечаем увеличение обращений людей с проблемами именно по микрозаймам.

И судя по вопросам наших клиентов, многих очень интересует этот вопрос: что произойдет, если Вы не сможете платить микрозаймы?

Рассказываем:

1. Вас начнут доставать звонками и сообщениями. Вас, родственников, иногда друзей и даже работодателей. Это крайне неприятно. Хотя и не так страшно.

2. МФО будут к Вам отправлять «наряд сотрудников» в надежде, что Вас это может испугать. На самом деле, согласно закону, они обязаны лишь вежливо напомнить Вам о задолженности. Не стоит их бояться.

3. МФО могут «продать» долг коллекторам, которые также обязаны действовать в рамках закона.

4. МФО могут взыскать задолженность через суд. Долг перейдет приставам и взаимодействовать Вам придется уже с ними. Для тех, у кого нет официального дохода, «общение» с приставами не доставит дискомфорта. Но для должников с доходом (особенно пенсионерам) или имуществом это не очень хороший вариант, так как приставы могут арестовать имущество, банковские счета и взыскивать деньги с ваших доходов.

Главное, что нужно помнить: основная задача Микрофинансовых организаций – создать для вас психологический дискомфорт, принудить Вас любыми способами принести им деньги. «Возьмите в долг у друзей», «Найдите еще работу», «Продайте личные вещи», короче говоря, сделайте что угодно, но деньги нам верните – это именно то, что Вы будете слышать в ответ от МФО, а на ваши причины неоплаты долга им наплевать.

И, наконец, самое главное, если Вы не в состоянии вернуть деньги МФО, никто в тюрьму Вас не посадит. Микрозайм который вы взяли – это гражданско-правовые отношения, и кредитные компании прекрасно понимают, что давать Вам деньги в долг - это риск, который заложен как раз в такой высокой процентной ставке. Это их ответственность, что они этот риск недооценили. Так что, если у Вас нет ни дохода, ни имущества, смело можете говорить им: «Давай, до свидания!». А если все-таки их действия вызывают у Вас дискомфорт, обращайтесь за консультацией к нашим юристам по телефону +7 958 100 85 23 или в Whatsapp: +7 966 339 58 69.

👉 https://t.me/tme_advokaat

Хорошие новости для родителей с детьми.

Теперь, согласно судебной практике, гражданам-банкротам суды должны оставлять не менее одного прожиточного минимума на ребенка, независимо от того есть ли у него второй родитель и какие-либо доказательства, что он уклоняется от его содержания, говорится в опубликованном постановлении Конституционного Суда Российской Федерации. Подробности по ссылке:

https://fedresurs.ru/news/d023b767-05dd-4872-8567-dadc8d5d84e5

Теперь, согласно судебной практике, гражданам-банкротам суды должны оставлять не менее одного прожиточного минимума на ребенка, независимо от того есть ли у него второй родитель и какие-либо доказательства, что он уклоняется от его содержания, говорится в опубликованном постановлении Конституционного Суда Российской Федерации. Подробности по ссылке:

https://fedresurs.ru/news/d023b767-05dd-4872-8567-dadc8d5d84e5

Многие наши клиенты, при принятии решения о списании долгов, переживают, что могут подвести банк, если вместо погашения кредита его спишут.

На самом деле всё немного по-другому. Безусловно, банку выгодно, когда заемщик платит все четко в срок в соответствии со своим графиком платежей. И крайне невыгодно, когда заемщик допускает просрочки и перестает платить совсем. Банковская деятельность очень жестко регулируется Центральным Банком. В частности, есть такое понятие как резерв на возможные потери по ссудам – специальный резерв, необходимость которого обусловлена кредитными рисками в деятельности банка. Чем выше риск невозврата кредита, тем больше размер резерва по отношению к размеру самого кредита. Чем больше у заемщика просрочек и чем дольше период непоступления платежей, тем большую сумму обязан банк резервировать под Ваш кредит.

Если быть проще, то, в сущности, резервы - свободные деньги банка, которые он вынужден заморозить из-за неплатежей должника. Получается, что, например, долг в 100 рублей на стороне заёмщика, для банка составляет 200 рублей. И, списав свой долг в 100 рублей, должник автоматически помогает банку вернуть вторые 100 рублей.

Таким образом, если Вы, в следствии тяжелой финансовой ситуации, не погашаете свои кредиты на протяжении длительного времени и принимаете решение о начале процедуры их списания, то хуже для банка Вы не делаете точно, а скорее наоборот. После списания кредита у банка появляется возможность не только разморозить зарезервированные средства и снова пустить их в оборот, но даже получить страховое возмещение по невыплаченному кредиту, если кредит был застрахован.

В конечном итоге, банкам выгодно не только, когда вы платите по кредитам, но и когда их списываете.

Так что знайте, если в данный момент Вы находитесь в статусе длительного «неплательщика», то для банка Вы являетесь «балластом», от которого он будет пытаться избавиться всеми доступными ему способами. Мы рекомендуем не доводить ситуацию до этой стадии, и, если надежды на улучшение вашего финансового состояния нет, лучше инициировать процедуру списания долгов самому. Но только после консультации с юристом.

Запишитесь на бесплатную консультацию, мы проанализируем вашу ситуацию и предложим рабочие варианты уменьшения или списания задолженности, которые вы сможете реализовать как самостоятельно, так и с нашей помощью.

Звоните нам: +7 958 100 85 23 или пишите в Whatsapp: +7 966 339 58 69

Запись на сайте: https://закрыть-долги.рф

👉 https://t.me/tme_advokaat

На самом деле всё немного по-другому. Безусловно, банку выгодно, когда заемщик платит все четко в срок в соответствии со своим графиком платежей. И крайне невыгодно, когда заемщик допускает просрочки и перестает платить совсем. Банковская деятельность очень жестко регулируется Центральным Банком. В частности, есть такое понятие как резерв на возможные потери по ссудам – специальный резерв, необходимость которого обусловлена кредитными рисками в деятельности банка. Чем выше риск невозврата кредита, тем больше размер резерва по отношению к размеру самого кредита. Чем больше у заемщика просрочек и чем дольше период непоступления платежей, тем большую сумму обязан банк резервировать под Ваш кредит.

Если быть проще, то, в сущности, резервы - свободные деньги банка, которые он вынужден заморозить из-за неплатежей должника. Получается, что, например, долг в 100 рублей на стороне заёмщика, для банка составляет 200 рублей. И, списав свой долг в 100 рублей, должник автоматически помогает банку вернуть вторые 100 рублей.

Таким образом, если Вы, в следствии тяжелой финансовой ситуации, не погашаете свои кредиты на протяжении длительного времени и принимаете решение о начале процедуры их списания, то хуже для банка Вы не делаете точно, а скорее наоборот. После списания кредита у банка появляется возможность не только разморозить зарезервированные средства и снова пустить их в оборот, но даже получить страховое возмещение по невыплаченному кредиту, если кредит был застрахован.

В конечном итоге, банкам выгодно не только, когда вы платите по кредитам, но и когда их списываете.

Так что знайте, если в данный момент Вы находитесь в статусе длительного «неплательщика», то для банка Вы являетесь «балластом», от которого он будет пытаться избавиться всеми доступными ему способами. Мы рекомендуем не доводить ситуацию до этой стадии, и, если надежды на улучшение вашего финансового состояния нет, лучше инициировать процедуру списания долгов самому. Но только после консультации с юристом.

Запишитесь на бесплатную консультацию, мы проанализируем вашу ситуацию и предложим рабочие варианты уменьшения или списания задолженности, которые вы сможете реализовать как самостоятельно, так и с нашей помощью.

Звоните нам: +7 958 100 85 23 или пишите в Whatsapp: +7 966 339 58 69

Запись на сайте: https://закрыть-долги.рф

👉 https://t.me/tme_advokaat

закрыть-долги.рф

Закроем ваши долги

Рефинансирование, реструктуризация, списание долгов

Приветствуем всех!

Закончились длинные майские праздники, и пора включаться в трудовые будни, а кому-то и вернуться к решению своих проблем.

Хотим напомнить, что мы, юридическая компания "АДВОКААТ", помогаем людям, попавшим в тяжелую финансовую ситуацию, решить их проблемы с долгами.

Наша главная задача - реальная помощь. Мы всегда готовы провести для вас содержательную профессиональную консультацию по перспективам вашего дела, в частности, по перспективам частично либо полного избавления от долгов. В ходе консультации финансовый эксперт и юрист разработают для вас совместно стратегию списания долгов и предложат конкретный план действий. Первую консультацию мы проводим бесплатно, на ней вы получите правовые позиции по всем спорным моментам вашей ситуации и перечень необходимых для списания действий, которые сможете реализовывать самостоятельно, либо, при желании, с нашей помощью.

Если вы примите решение о сотрудничестве с нами, мы предоставим вам гарантии списания вашего долга, так как мы берёмся только за те дела, в которых можем гарантировать клиентам положительный результат работы. Гарантии мы закрепляем в официальном договоре и несём за них полную ответственность.

Записаться на консультацию можно по телефону:

+7 958 100 85 23,

в Whatsapp: +7 966 339 58 69

на сайте: https://закрыть-долги.рф или просто нажав кнопку ниже 👇

👉 https://t.me/tme_advokaat

Закончились длинные майские праздники, и пора включаться в трудовые будни, а кому-то и вернуться к решению своих проблем.

Хотим напомнить, что мы, юридическая компания "АДВОКААТ", помогаем людям, попавшим в тяжелую финансовую ситуацию, решить их проблемы с долгами.

Наша главная задача - реальная помощь. Мы всегда готовы провести для вас содержательную профессиональную консультацию по перспективам вашего дела, в частности, по перспективам частично либо полного избавления от долгов. В ходе консультации финансовый эксперт и юрист разработают для вас совместно стратегию списания долгов и предложат конкретный план действий. Первую консультацию мы проводим бесплатно, на ней вы получите правовые позиции по всем спорным моментам вашей ситуации и перечень необходимых для списания действий, которые сможете реализовывать самостоятельно, либо, при желании, с нашей помощью.

Если вы примите решение о сотрудничестве с нами, мы предоставим вам гарантии списания вашего долга, так как мы берёмся только за те дела, в которых можем гарантировать клиентам положительный результат работы. Гарантии мы закрепляем в официальном договоре и несём за них полную ответственность.

Записаться на консультацию можно по телефону:

+7 958 100 85 23,

в Whatsapp: +7 966 339 58 69

на сайте: https://закрыть-долги.рф или просто нажав кнопку ниже 👇

👉 https://t.me/tme_advokaat

закрыть-долги.рф

Закроем ваши долги

Рефинансирование, реструктуризация, списание долгов

Банкротство и ипотека.

В последнее время к нам обращается все больше людей, которые, увидев в интернете яркую рекламу списания долгов, хотели бы списать свой ипотечный кредит.

Давайте разберемся, какие есть варианты, если ваше единственное жилье - это ипотечная квартира, которую вы совершенно не готовы потерять, а проблемы с банками уже начались.

Сразу скажем, что сохранить ипотечную квартиру в банкротстве невозможно. Даже если вы продолжаете оплачивать ипотеку, и даже если там прописано 5 детей, в процедуре банкротства квартира, все равно, будет реализована на торгах.

Если у вас есть ипотека и иные кредиты, а финансовая ситуация не позволяет производить погашения в полном объеме, согласно графику платежей, совет только один - продолжайте погашать только ипотеку. В таком случае вы хотя бы сохраните жилье. Да, с другими банками, конечно, будут проблемы. Да, они, спустя какое-то время, будут обращаться в суд и взыскивать с вас долги. Или, возможно, продадут ваш долг, и какое-то время вас будут доставать коллекторы. Но, самое главное, вы сможете сохранить квартиру.

Если ипотечный кредит вы также больше не в состоянии оплачивать, но при этом уже вложили в квартиру и в погашение достаточно много средств, есть вариант обратиться к кредитору, согласовать разрешение на самостоятельную продажу жилья и затем продать квартиру. В этом случае, у вас хотя бы будет шанс остаться в плюсе, взять ситуацию под контроль и получить разницу, или просто не остаться с долгом.

Если нет возможности ни погашать ипотеку, ни продать квартиру, то ее, в итоге, и без банкротства непременно заберут. В нашей практике были случаи, когда заёмщики, прекратившие платить по ипотеке, оказывались перед угрозой потерять квартиру и ещё и остаться с долгом банку. А случается это потому, что на неуплаченные вовремя суммы банк начисляет огромные штрафные проценты. После первого же неплатежа долг начинает расти в геометрической прогрессии. При этом, обращая взыскание на квартиру, банк назначает минимальную цену. Поэтому, даже платившие ипотеку несколько лет заёмщики имеют большие шансы остаться с долгами.

Может ли тут помочь процедура банкротства? Даже очень может!

В процедуре банкротства прекращается начисление штрафов и пеней, поэтому банк не сможет бесконтрольно увеличивать сумму вашего долга. А реализация квартиры в банкротстве проходит под контролем арбитражного управляющего и опытных юристов, которые не допустят реализации квартиры за копейки. Поэтому вовремя начатая процедура банкротства может реально кардинально изменить ситуацию. Кстати, всем вышеупомянутым клиентам, обратившимся к нам в такой кризисной ситуации, мы помогли полностью избавиться от долгов.

Не стоит бояться банкротства! Это процедура, направленная на защиту именно заемщиков. Если ситуация с долгами, даже с ипотечным кредитом, выходит из-под контроля, нужно все трезво взвесить, проанализировать все варианты и действовать решительно.

Наш канал 👉 https://t.me/tme_advokaat

Для консультации звоните нам: +7 958 100 85 23, пишите в Whatsapp: +7 966 339 58 69 или жмите кнопку ниже 👇

В последнее время к нам обращается все больше людей, которые, увидев в интернете яркую рекламу списания долгов, хотели бы списать свой ипотечный кредит.

Давайте разберемся, какие есть варианты, если ваше единственное жилье - это ипотечная квартира, которую вы совершенно не готовы потерять, а проблемы с банками уже начались.

Сразу скажем, что сохранить ипотечную квартиру в банкротстве невозможно. Даже если вы продолжаете оплачивать ипотеку, и даже если там прописано 5 детей, в процедуре банкротства квартира, все равно, будет реализована на торгах.

Если у вас есть ипотека и иные кредиты, а финансовая ситуация не позволяет производить погашения в полном объеме, согласно графику платежей, совет только один - продолжайте погашать только ипотеку. В таком случае вы хотя бы сохраните жилье. Да, с другими банками, конечно, будут проблемы. Да, они, спустя какое-то время, будут обращаться в суд и взыскивать с вас долги. Или, возможно, продадут ваш долг, и какое-то время вас будут доставать коллекторы. Но, самое главное, вы сможете сохранить квартиру.

Если ипотечный кредит вы также больше не в состоянии оплачивать, но при этом уже вложили в квартиру и в погашение достаточно много средств, есть вариант обратиться к кредитору, согласовать разрешение на самостоятельную продажу жилья и затем продать квартиру. В этом случае, у вас хотя бы будет шанс остаться в плюсе, взять ситуацию под контроль и получить разницу, или просто не остаться с долгом.

Если нет возможности ни погашать ипотеку, ни продать квартиру, то ее, в итоге, и без банкротства непременно заберут. В нашей практике были случаи, когда заёмщики, прекратившие платить по ипотеке, оказывались перед угрозой потерять квартиру и ещё и остаться с долгом банку. А случается это потому, что на неуплаченные вовремя суммы банк начисляет огромные штрафные проценты. После первого же неплатежа долг начинает расти в геометрической прогрессии. При этом, обращая взыскание на квартиру, банк назначает минимальную цену. Поэтому, даже платившие ипотеку несколько лет заёмщики имеют большие шансы остаться с долгами.

Может ли тут помочь процедура банкротства? Даже очень может!

В процедуре банкротства прекращается начисление штрафов и пеней, поэтому банк не сможет бесконтрольно увеличивать сумму вашего долга. А реализация квартиры в банкротстве проходит под контролем арбитражного управляющего и опытных юристов, которые не допустят реализации квартиры за копейки. Поэтому вовремя начатая процедура банкротства может реально кардинально изменить ситуацию. Кстати, всем вышеупомянутым клиентам, обратившимся к нам в такой кризисной ситуации, мы помогли полностью избавиться от долгов.

Не стоит бояться банкротства! Это процедура, направленная на защиту именно заемщиков. Если ситуация с долгами, даже с ипотечным кредитом, выходит из-под контроля, нужно все трезво взвесить, проанализировать все варианты и действовать решительно.

Наш канал 👉 https://t.me/tme_advokaat

Для консультации звоните нам: +7 958 100 85 23, пишите в Whatsapp: +7 966 339 58 69 или жмите кнопку ниже 👇

Telegram

Не должен. Практика банкротства 365

Как решить финансовые проблемы и списать свои долги?

Освободили от долгов 800+ человек, спасли их квартиры, авто и др. Работаем с 2018 года, по договору с гарантией.

Чат подписчиков: https://t.me/+mt98Wkmm2183YWVi

Личная консультация: @AdvokaatGroup

Освободили от долгов 800+ человек, спасли их квартиры, авто и др. Работаем с 2018 года, по договору с гарантией.

Чат подписчиков: https://t.me/+mt98Wkmm2183YWVi

Личная консультация: @AdvokaatGroup

Channel name was changed to «ЮК АДВОКААТ. Банкротство и всё о нём»

Количество желающих стать банкротами в России стремительно растет.

В марте — апреле 2022 года в картотеке арбитражных дел России зарегистрировано 62 341 дело о банкротстве — на 10 тыс. больше, чем годом ранее, и почти втрое больше, чем за аналогичный период 2020 года, сообщил Forbes.

Причин роста личных банкротств несколько: снижение доходов населения, пока еще относительная доступность процедуры банкротства, рост долгов и повышение информированности населения страны о возможности освободиться от долгов через такую процедуру.

В подавляющем числе случаев (94,5% в 2020 году; 94,9% в 2021 году; 94,9% в I квартале 2022 года) физлица сами инициируют процедуры своего банкротства. Как мы неоднократно писали раньше, это дает им возможность, например, минимизировать финансовые обязательства перед кредиторами или вовсе избежать их.

Есть вопросы по банкротству? Жмите 👇

В марте — апреле 2022 года в картотеке арбитражных дел России зарегистрировано 62 341 дело о банкротстве — на 10 тыс. больше, чем годом ранее, и почти втрое больше, чем за аналогичный период 2020 года, сообщил Forbes.

Причин роста личных банкротств несколько: снижение доходов населения, пока еще относительная доступность процедуры банкротства, рост долгов и повышение информированности населения страны о возможности освободиться от долгов через такую процедуру.

В подавляющем числе случаев (94,5% в 2020 году; 94,9% в 2021 году; 94,9% в I квартале 2022 года) физлица сами инициируют процедуры своего банкротства. Как мы неоднократно писали раньше, это дает им возможность, например, минимизировать финансовые обязательства перед кредиторами или вовсе избежать их.

Есть вопросы по банкротству? Жмите 👇

Три главные ошибки должников

По итогам сотен проведённых дел о списании долгов для наших клиентов мы сделали подборку типичных ошибок, которые совершают люди, после возникновения у них проблемы с выплатой кредитов. В основном совершаются одни и те же ошибки.

Если вам сейчас уже стало сложно платить по кредитам или появились первые просрочки, не повторяйте следующие ошибки.

Ни в коем случае нельзя:

❗️брать новые кредиты или микрозаймы, чтобы погасить старые долги;

❗️совершать сделки с имуществом без консультации с юристом по списанию долгов;

❗️вообще ничего не делать и затягивать ситуацию, откладывая ее решение на потом или надеясь на «авось».

Подробней расскажем почему нельзя это делать в следующих постах.

Если хотите узнать раньше остальных или есть вопрос, жмите на кнопки ниже 👇

По итогам сотен проведённых дел о списании долгов для наших клиентов мы сделали подборку типичных ошибок, которые совершают люди, после возникновения у них проблемы с выплатой кредитов. В основном совершаются одни и те же ошибки.

Если вам сейчас уже стало сложно платить по кредитам или появились первые просрочки, не повторяйте следующие ошибки.

Ни в коем случае нельзя:

❗️брать новые кредиты или микрозаймы, чтобы погасить старые долги;

❗️совершать сделки с имуществом без консультации с юристом по списанию долгов;

❗️вообще ничего не делать и затягивать ситуацию, откладывая ее решение на потом или надеясь на «авось».

Подробней расскажем почему нельзя это делать в следующих постах.

Если хотите узнать раньше остальных или есть вопрос, жмите на кнопки ниже 👇

«Спиши долги без банкротства», «Не соглашайтесь на банкротство!», «Есть банкротство без суда» и т.д. и т.п.

Популярность списания долгов у россиян растет. Стоит только один раз в поисковике Яндекса написать «банкротство», и куча рекламы с подобными заголовками Вам обеспечена.

На самом деле, существует только два законных способа гарантированно избавиться от кредитов.

1. Банкротство физических лиц через арбитражный суд

Закон работает с 2015 г. Это Государственная программа по освобождению от долгов людей, попавших в тяжелую финансовую ситуацию.

Начинать заниматься списанием долгов можно на любой стадии:

- когда вы еще платите, но понимаете, что скоро не сможете

- когда вы не платите уже неделю, месяц

- когда банк уже подал на вас в суд

- когда суд уже вынес исполнительный документ

- когда приставы уже взыскивают долги

2. Банкротство через МФЦ в упрощенном порядке

- долги можно списать только когда пристав возбудил в отношении вас исполнительное производство и завершил его в связи с отсутствием всякого имущества. Данная процедура только называется упрощенной. На практике же не все так просто. Согласно статистике, приведенной новостным агентством РБК, в целом по России за прошлый год списать долги через МФЦ пытались 12,3 тыс. человек, из них только 2,4 тыс. это удалось.

Прежде чем принять решение о списании своих долгов и кредитов, первое, что нужно сделать, это конечно же проконсультироваться с юристом и, как минимум, не совершать ошибок, о которых мы писали в предыдущем посте "Три главные ошибки должников".

Запишитесь на бесплатную консультацию, мы проанализируем вашу ситуацию и предложим рабочие варианты уменьшения или списания задолженности, которые вы сможете реализовать как самостоятельно, так и с нашей помощью.

Звоните нам: +7 958 100 85 23, пишите в Whatsapp: +7 966 339 58 69 или жмите кнопки ниже 👇

Популярность списания долгов у россиян растет. Стоит только один раз в поисковике Яндекса написать «банкротство», и куча рекламы с подобными заголовками Вам обеспечена.

На самом деле, существует только два законных способа гарантированно избавиться от кредитов.

1. Банкротство физических лиц через арбитражный суд

Закон работает с 2015 г. Это Государственная программа по освобождению от долгов людей, попавших в тяжелую финансовую ситуацию.

Начинать заниматься списанием долгов можно на любой стадии:

- когда вы еще платите, но понимаете, что скоро не сможете

- когда вы не платите уже неделю, месяц

- когда банк уже подал на вас в суд

- когда суд уже вынес исполнительный документ

- когда приставы уже взыскивают долги

2. Банкротство через МФЦ в упрощенном порядке

- долги можно списать только когда пристав возбудил в отношении вас исполнительное производство и завершил его в связи с отсутствием всякого имущества. Данная процедура только называется упрощенной. На практике же не все так просто. Согласно статистике, приведенной новостным агентством РБК, в целом по России за прошлый год списать долги через МФЦ пытались 12,3 тыс. человек, из них только 2,4 тыс. это удалось.

Прежде чем принять решение о списании своих долгов и кредитов, первое, что нужно сделать, это конечно же проконсультироваться с юристом и, как минимум, не совершать ошибок, о которых мы писали в предыдущем посте "Три главные ошибки должников".

Запишитесь на бесплатную консультацию, мы проанализируем вашу ситуацию и предложим рабочие варианты уменьшения или списания задолженности, которые вы сможете реализовать как самостоятельно, так и с нашей помощью.

Звоните нам: +7 958 100 85 23, пишите в Whatsapp: +7 966 339 58 69 или жмите кнопки ниже 👇

Мэр Москвы Сергей Собянин объявил ковидную амнистию с 1 июня этого года.

Органы исполнительной власти Москвы прекратят работу по взысканию назначенных, но не оплаченных штрафов за нарушение ковидных ограничений.

То есть, иными словами, если вы ранее нарушали ковидные ограничения, то приставы с вас перестанут взыскивать назначенные, но еще не оплаченные штрафы. Если вы уже их оплатили, то можете запросить субсидию. Особенно это актуально для бизнеса, штрафы для юридических лиц были весьма внушительные.

«Амнистия вступает в силу с 1 июня 2022 года. В общей сложности мы прекратим взыскание или возвратим порядка 13,6 млрд рублей», заявил Собянин.

Хорошие новости. Посмотрим, как это все будет реализовываться на практике. Если вы уплачивали такие штрафы, обращайтесь, поможем.

Органы исполнительной власти Москвы прекратят работу по взысканию назначенных, но не оплаченных штрафов за нарушение ковидных ограничений.

То есть, иными словами, если вы ранее нарушали ковидные ограничения, то приставы с вас перестанут взыскивать назначенные, но еще не оплаченные штрафы. Если вы уже их оплатили, то можете запросить субсидию. Особенно это актуально для бизнеса, штрафы для юридических лиц были весьма внушительные.

«Амнистия вступает в силу с 1 июня 2022 года. В общей сложности мы прекратим взыскание или возвратим порядка 13,6 млрд рублей», заявил Собянин.

Хорошие новости. Посмотрим, как это все будет реализовываться на практике. Если вы уплачивали такие штрафы, обращайтесь, поможем.

Что будет, если просто перестать платить по кредитам и ничего не делать?

Многие должники, у которых начинаются просрочки по кредитам, просто перестают платить, ничего не предпринимая, надеясь «на авось».

Мы не рекомендуем никому так поступать и бездействовать. И особенно тем, у кого есть имущество. Поскольку потом, через шесть-десять месяцев, когда вы созреете к решению проблем с кредитами, может быть уже намного сложнее вам помочь, и вероятность спасти ваше имущество будет стремиться к нулю. На начальном этапе просрочек имущество, как правило, еще можно сохранить.

О том, что еще нельзя делать должнику в ситуации, когда начались проблемы с платежами по кредитам, мы писали ранее в посте «Три главные ошибки должников».

❗️Помните, что первый и главный шаг на пути к полному списанию долгов это бесплатная консультация с юристом.

Если есть вопросы, или вы хотели бы разобрать свою ситуацию подробней на предмет подбора вариантов для решения проблем с долгами, пишите сюда 👇

Многие должники, у которых начинаются просрочки по кредитам, просто перестают платить, ничего не предпринимая, надеясь «на авось».

Мы не рекомендуем никому так поступать и бездействовать. И особенно тем, у кого есть имущество. Поскольку потом, через шесть-десять месяцев, когда вы созреете к решению проблем с кредитами, может быть уже намного сложнее вам помочь, и вероятность спасти ваше имущество будет стремиться к нулю. На начальном этапе просрочек имущество, как правило, еще можно сохранить.

О том, что еще нельзя делать должнику в ситуации, когда начались проблемы с платежами по кредитам, мы писали ранее в посте «Три главные ошибки должников».

❗️Помните, что первый и главный шаг на пути к полному списанию долгов это бесплатная консультация с юристом.

Если есть вопросы, или вы хотели бы разобрать свою ситуацию подробней на предмет подбора вариантов для решения проблем с долгами, пишите сюда 👇

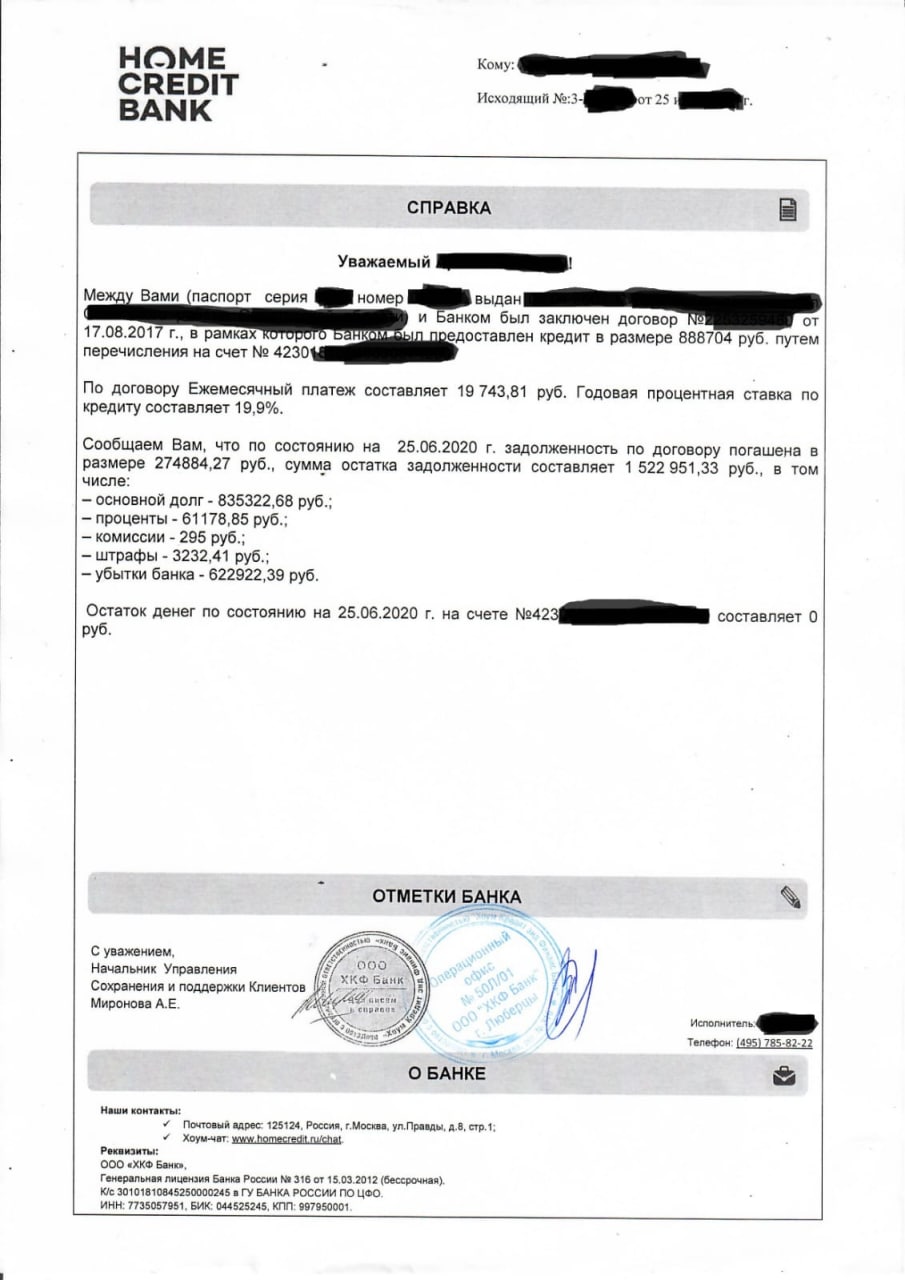

Платил, платил, а в итоге остался должен намного больше…

Мы не устаем повторять всем, кто приходит к нам на бесплатную консультацию: если просто не платить кредиты, то долг перед банком будет увеличиваться очень быстро.

Многие не верят, что такое может быть. Как так? Банк это же вроде не МФО, и ставка вроде не драконовская…

Конечно, это не имеет никакого значения, если Вы рассматриваете процедуру списания долгов. А вот если Вы планируете вернуться снова к погашению кредита после длительной просрочки, то, в зависимости от банка, Вас может ждать неприятный сюрприз.

Как это было в случае с одним из наших клиентов, у которого уже, к слову, всё хорошо. Все долги мы ему списали, и он может дышать свободно, не отвлекаясь на звонки сотрудников отделов взысканий.

Добросовестно исполняя взятые на себя обязательства согласно графику платежей и погасив в сумме около 30 процентов кредита, после длительного периода просрочки, вызванной временными финансовыми трудностями, оказалось, что задолженность перед банком не просто выросла, а стала равной чуть ли не двойной сумме от первоначального кредита!

Вот такая несложная математика получается. Имейте в виду.

И если нужна бесплатная консультация, жмите ниже 👇

Мы не устаем повторять всем, кто приходит к нам на бесплатную консультацию: если просто не платить кредиты, то долг перед банком будет увеличиваться очень быстро.

Многие не верят, что такое может быть. Как так? Банк это же вроде не МФО, и ставка вроде не драконовская…

Конечно, это не имеет никакого значения, если Вы рассматриваете процедуру списания долгов. А вот если Вы планируете вернуться снова к погашению кредита после длительной просрочки, то, в зависимости от банка, Вас может ждать неприятный сюрприз.

Как это было в случае с одним из наших клиентов, у которого уже, к слову, всё хорошо. Все долги мы ему списали, и он может дышать свободно, не отвлекаясь на звонки сотрудников отделов взысканий.

Добросовестно исполняя взятые на себя обязательства согласно графику платежей и погасив в сумме около 30 процентов кредита, после длительного периода просрочки, вызванной временными финансовыми трудностями, оказалось, что задолженность перед банком не просто выросла, а стала равной чуть ли не двойной сумме от первоначального кредита!

Вот такая несложная математика получается. Имейте в виду.

И если нужна бесплатная консультация, жмите ниже 👇

{kind=link}

Может ли банкрот выезжать за границу?

«Вот и оно, долгожданное лето…», как пелось в известной песне. Поздравляем всех с 1м днем лета и Днем защиты детей!

Сегодня развеем распространенный миф о том, что банкроту закрывается выезд за границу. Настало лето, пора отпусков. И пусть сейчас ситуация с поездками за границу не такая как раньше, все же варианты куда-то поехать есть. Поэтому считаем необходимым подробно разобрать этот вопрос.

Итак, если должник не исполняет свои обязательства, кредиторы, спустя какое-то время, обращаются в суд. В результате суд принимает решение о взыскании долга и выдает исполнительный лист, на основании которого судебный пристав возбуждает исполнительное производство. При этом, пристав вправе по собственной инициативе либо по заявлению кредитора ограничить гражданину-должнику выезд за границу, если гражданин без уважительных причин не исполняет решение суда и не гасит задолженность.

В настоящее время судебными приставами-исполнителями очень часто используется именно такой способ воздействия на должников, как ограничение на выезд за границу. При этом, законодательство об исполнительном производстве предусматривает лишь единственное основание для снятия указанных ограничений, а именно – погашение всей задолженности.

Однако, мало кто знает, что признание гражданина банкротом влечет за собой обязанность судебного пристава прекратить исполнительные производства, возбужденные в отношении гражданина-должника, за редким исключением, указанным в ч. 4 ст. 69.1 Закона об исполнительном производстве.

Таким образом признание гражданина банкротом влечет для него снятие всех ограничений, наложенных судебным приставом-исполнителем, ввиду окончания исполнительного производства. В связи с чем, банкроту возвращается право на выезд за пределы Российской Федерации.

Справедливости ради отметим, что арбитражный суд вправе по заявлению кредитора или финансового управляющего принять обеспечительные меры в виде запрета банкроту выезжать за границу. Однако на практике доказать необходимость принятия таких мер практически невозможно, в связи с чем в преимущественном большинстве случаев суды отказывают в удовлетворении подобных требований. Ни в одном из проведённых нами сотен дел о банкротстве на наших клиентов не накладывались такие ограничения.

В итоге резюмируем, что запрет на выезд за границу однозначно грозит неплательщику должнику, но не банкроту. Напротив, с банкрота такие ограничения снимаются❗️

Если есть вопросы, обращайтесь или записывайтесь на бесплатную консультацию 👇

«Вот и оно, долгожданное лето…», как пелось в известной песне. Поздравляем всех с 1м днем лета и Днем защиты детей!

Сегодня развеем распространенный миф о том, что банкроту закрывается выезд за границу. Настало лето, пора отпусков. И пусть сейчас ситуация с поездками за границу не такая как раньше, все же варианты куда-то поехать есть. Поэтому считаем необходимым подробно разобрать этот вопрос.

Итак, если должник не исполняет свои обязательства, кредиторы, спустя какое-то время, обращаются в суд. В результате суд принимает решение о взыскании долга и выдает исполнительный лист, на основании которого судебный пристав возбуждает исполнительное производство. При этом, пристав вправе по собственной инициативе либо по заявлению кредитора ограничить гражданину-должнику выезд за границу, если гражданин без уважительных причин не исполняет решение суда и не гасит задолженность.

В настоящее время судебными приставами-исполнителями очень часто используется именно такой способ воздействия на должников, как ограничение на выезд за границу. При этом, законодательство об исполнительном производстве предусматривает лишь единственное основание для снятия указанных ограничений, а именно – погашение всей задолженности.

Однако, мало кто знает, что признание гражданина банкротом влечет за собой обязанность судебного пристава прекратить исполнительные производства, возбужденные в отношении гражданина-должника, за редким исключением, указанным в ч. 4 ст. 69.1 Закона об исполнительном производстве.

Таким образом признание гражданина банкротом влечет для него снятие всех ограничений, наложенных судебным приставом-исполнителем, ввиду окончания исполнительного производства. В связи с чем, банкроту возвращается право на выезд за пределы Российской Федерации.

Справедливости ради отметим, что арбитражный суд вправе по заявлению кредитора или финансового управляющего принять обеспечительные меры в виде запрета банкроту выезжать за границу. Однако на практике доказать необходимость принятия таких мер практически невозможно, в связи с чем в преимущественном большинстве случаев суды отказывают в удовлетворении подобных требований. Ни в одном из проведённых нами сотен дел о банкротстве на наших клиентов не накладывались такие ограничения.

В итоге резюмируем, что запрет на выезд за границу однозначно грозит неплательщику должнику, но не банкроту. Напротив, с банкрота такие ограничения снимаются❗️

Если есть вопросы, обращайтесь или записывайтесь на бесплатную консультацию 👇

Всем привет! Желаем продуктивной рабочей недели и продолжаем серию полезных и интересных советов про избавление от долгов!

Бывает так, что человек полностью подходит под все критерии для того, чтобы начать процедуру полного списания долгов, но продолжает выплачивать кредиты, даже если ему это уже крайне тяжело. Почему так происходит?

Исходя из опыта нашей многолетней практики, мы можем назвать основные причины, которые часто являются стоп-фактором при принятии решения о банкротстве:

1. Страшно - беспокоит риск попасть на юристов-жуликов и просто потерять деньги, время, а иногда даже и свое имущество;

2. Стыдно - тревожит, что отношение окружающих изменится в худшую сторону;

3. Неудобно - не хочется подводить кредитора, который, якобы, сделал одолжение и выдал деньги.

Вот стандартный набор чувств человека, который не совершал ничего плохого, а просто попал в тяжелую ситуацию.

Разберём подробней по пунктам:

1. Да, к сожалению, такое может быть. Необходимо тщательно изучать договор, смотреть обязанности сторон, порядок действий до завершения дела, предоставляемые гарантии результата работы. Должны быть прописаны все расходы, особенно внимательно читайте пункты про дополнительные расходы. Ну, и главное, помните, что дешевый сыр только в мышеловке. Если стоимость процедуры существенно ниже, чем в среднем по рынку, то это повод, как минимум, задуматься. Мы прекрасно понимаем, что многие, находясь в тяжелой финансовой ситуации, зачастую руководствуются только стоимостью процедуры при выборе юриста, но все же не советуем так поступать.

2. Ничего стыдного в банкротстве нет. Процедура специально введена в законодательство, чтобы помогать людям в трудной финансовой ситуации. Это самый честный и открытый путь из возможных. Прямо сказать, менее честно просто не платить долги, скрываясь от кредиторов и пряча голову в песок от проблем. Многие люди переживают, что о них подумают родные, коллеги, соседи. Но давайте так. Представьте, что кто-то из круга Ваших знакомых принял решение банкротиться, чтобы, наконец, выбраться из долговой ямы, пройти этот путь в несколько месяцев, чтобы иметь возможность самостоятельно распоряжаться всеми своими доходами, больше тратить на свою семью, детей и родных. Разве Вы бы стали его осуждать за это? Или при встрече постоянно думали о нем как-то не так? Вероятно, ответ будет «нет». Тогда почему Вы думаете, что именно о Вас будут думать как-то не так?

3. Ну и в завершении, коротко по третьему пункту. Об этом мы подробно писали тут 👉https://t.me/tme_advokaat/17 . Есть ли смысл переживать по этому поводу? Однозначно - никакого!

На консультации мы можем только развеять все Ваши сомнения и помочь сделать правильный выбор, но решить за Вас мы не можем. Этот шаг остается за Вами. Как звучит китайская поговорка: «Дорога в 1000 ли начинается с первого шага».

Бывает так, что человек полностью подходит под все критерии для того, чтобы начать процедуру полного списания долгов, но продолжает выплачивать кредиты, даже если ему это уже крайне тяжело. Почему так происходит?

Исходя из опыта нашей многолетней практики, мы можем назвать основные причины, которые часто являются стоп-фактором при принятии решения о банкротстве:

1. Страшно - беспокоит риск попасть на юристов-жуликов и просто потерять деньги, время, а иногда даже и свое имущество;

2. Стыдно - тревожит, что отношение окружающих изменится в худшую сторону;

3. Неудобно - не хочется подводить кредитора, который, якобы, сделал одолжение и выдал деньги.

Вот стандартный набор чувств человека, который не совершал ничего плохого, а просто попал в тяжелую ситуацию.

Разберём подробней по пунктам:

1. Да, к сожалению, такое может быть. Необходимо тщательно изучать договор, смотреть обязанности сторон, порядок действий до завершения дела, предоставляемые гарантии результата работы. Должны быть прописаны все расходы, особенно внимательно читайте пункты про дополнительные расходы. Ну, и главное, помните, что дешевый сыр только в мышеловке. Если стоимость процедуры существенно ниже, чем в среднем по рынку, то это повод, как минимум, задуматься. Мы прекрасно понимаем, что многие, находясь в тяжелой финансовой ситуации, зачастую руководствуются только стоимостью процедуры при выборе юриста, но все же не советуем так поступать.

2. Ничего стыдного в банкротстве нет. Процедура специально введена в законодательство, чтобы помогать людям в трудной финансовой ситуации. Это самый честный и открытый путь из возможных. Прямо сказать, менее честно просто не платить долги, скрываясь от кредиторов и пряча голову в песок от проблем. Многие люди переживают, что о них подумают родные, коллеги, соседи. Но давайте так. Представьте, что кто-то из круга Ваших знакомых принял решение банкротиться, чтобы, наконец, выбраться из долговой ямы, пройти этот путь в несколько месяцев, чтобы иметь возможность самостоятельно распоряжаться всеми своими доходами, больше тратить на свою семью, детей и родных. Разве Вы бы стали его осуждать за это? Или при встрече постоянно думали о нем как-то не так? Вероятно, ответ будет «нет». Тогда почему Вы думаете, что именно о Вас будут думать как-то не так?

3. Ну и в завершении, коротко по третьему пункту. Об этом мы подробно писали тут 👉https://t.me/tme_advokaat/17 . Есть ли смысл переживать по этому поводу? Однозначно - никакого!

На консультации мы можем только развеять все Ваши сомнения и помочь сделать правильный выбор, но решить за Вас мы не можем. Этот шаг остается за Вами. Как звучит китайская поговорка: «Дорога в 1000 ли начинается с первого шага».

Telegram

ЮК АДВОКААТ. Банкротство и всё о нём

Многие наши клиенты, при принятии решения о списании долгов, переживают, что могут подвести банк, если вместо погашения кредита его спишут.

На самом деле всё немного по-другому. Безусловно, банку выгодно, когда заемщик платит все четко в срок в соответствии…

На самом деле всё немного по-другому. Безусловно, банку выгодно, когда заемщик платит все четко в срок в соответствии…

Неужели могут забрать имущество бывшего супруга в процедуре банкротства?

Да, действительно могут. Это может произойти, если Ваш развод произошёл без раздела имущества, приобретённого в браке, и развод оформлен менее трех лет назад. В этом случае совместно нажитое имущество будет включено в конкурсную массу и подлежит реализации за долги.

Однако, если после развода прошло уже более трех лет или в процессе развода производился раздел имущества через суд (дата развода при этом уже значения не имеет), то можете спать спокойно, бояться Вам нечего.

В любом случае, всегда лучше думать сразу «на два шага вперед». И даже в ситуации, когда у Вас сейчас с выплатами кредитов все в порядке, при разводе просто необходимо проконсультироваться с юристом. Это может избавить Вас от существенных проблем в будущем.

Если у вас остались вопросы, пишите 👇

Да, действительно могут. Это может произойти, если Ваш развод произошёл без раздела имущества, приобретённого в браке, и развод оформлен менее трех лет назад. В этом случае совместно нажитое имущество будет включено в конкурсную массу и подлежит реализации за долги.

Однако, если после развода прошло уже более трех лет или в процессе развода производился раздел имущества через суд (дата развода при этом уже значения не имеет), то можете спать спокойно, бояться Вам нечего.

В любом случае, всегда лучше думать сразу «на два шага вперед». И даже в ситуации, когда у Вас сейчас с выплатами кредитов все в порядке, при разводе просто необходимо проконсультироваться с юристом. Это может избавить Вас от существенных проблем в будущем.

Если у вас остались вопросы, пишите 👇

Завершенные дела

Начинаем публиковать кейсы по нашим реализованным делам. Сразу отметим, что кейсы выкладываем только с согласия клиента.

Также хотелось бы напомнить, что мы не беремся за все дела подряд. На бесплатной консультации мы подробно рассматриваем каждое дело и предлагаем клиенту только тот вариант, результат которого мы готовы гарантировать и зафиксировать это в договоре.

Данный кейс поможет сделать правильный выбор тем, кто верит в миф, что госслужащим нельзя проходить процедуру списания долгов.

Итак, Светлана пришла к нам на консультацию, будучи действующим сотрудником полиции. Долги перед кредиторами превышали 5,2 миллиона рублей. При этом её официальный доход, 62 тысячи рублей, был более чем в 2 раза ниже суммы ежемесячного платежа по всем кредитам. Как могла сложиться такая ситуация – история умалчивает. Но так дальше жить Светлана была уже не в состоянии.

Конечно, у Светланы, как и у большинства честных и добропорядочных людей, были сомнения: получится ли списать долги, возможно ли банкротство для госслужащего, правильно ли вообще она поступает и т.д.

Нам удалось разъяснить ей, что списание долгов – это абсолютно законная, честная и открытая процедура. При этом неважно, кто выплачивает Вам заработную плату: государство или частная компания. Если Вы не в состоянии исполнять свои обязательства перед кредиторами, Вы имеете право, а в некоторых случаях даже обязаны, заявить о своем банкротстве. Списать долги - честное и законное право каждого в трудной финансовой ситуации.

В итоге, Светлана внимательно изучила договор и решила доверить нам проведение ее процедуры банкротства. О чем теперь ни разу не жалеет.

Мы успешно завершили ее дело №А40-153982/20 и списали 5.584.762,56 рублей. Прекрасный результат. Светлана была очень рада, освободившись от огромных долгов и начав новую жизнь.

Мы поддерживаем добрые дружеские отношения со Светланой и очень рады тому, что по прошествии столь недолгого времени после процедуры она уже «встаёт на ноги»: планирует приобретение автомобиля и отпуск в Арабских Эмиратах.

Мы также очень признательны Светлане, что она рекомендует нас всем своим знакомым, которые, вслед за Светланой, решаются сделать этот шаг на путь избавления от долгов и начать новую свободную жизнь.

Если хотите подробней проанализировать свою ситуацию, жмите ниже 👇

#дела

Начинаем публиковать кейсы по нашим реализованным делам. Сразу отметим, что кейсы выкладываем только с согласия клиента.

Также хотелось бы напомнить, что мы не беремся за все дела подряд. На бесплатной консультации мы подробно рассматриваем каждое дело и предлагаем клиенту только тот вариант, результат которого мы готовы гарантировать и зафиксировать это в договоре.

Данный кейс поможет сделать правильный выбор тем, кто верит в миф, что госслужащим нельзя проходить процедуру списания долгов.

Итак, Светлана пришла к нам на консультацию, будучи действующим сотрудником полиции. Долги перед кредиторами превышали 5,2 миллиона рублей. При этом её официальный доход, 62 тысячи рублей, был более чем в 2 раза ниже суммы ежемесячного платежа по всем кредитам. Как могла сложиться такая ситуация – история умалчивает. Но так дальше жить Светлана была уже не в состоянии.

Конечно, у Светланы, как и у большинства честных и добропорядочных людей, были сомнения: получится ли списать долги, возможно ли банкротство для госслужащего, правильно ли вообще она поступает и т.д.

Нам удалось разъяснить ей, что списание долгов – это абсолютно законная, честная и открытая процедура. При этом неважно, кто выплачивает Вам заработную плату: государство или частная компания. Если Вы не в состоянии исполнять свои обязательства перед кредиторами, Вы имеете право, а в некоторых случаях даже обязаны, заявить о своем банкротстве. Списать долги - честное и законное право каждого в трудной финансовой ситуации.

В итоге, Светлана внимательно изучила договор и решила доверить нам проведение ее процедуры банкротства. О чем теперь ни разу не жалеет.

Мы успешно завершили ее дело №А40-153982/20 и списали 5.584.762,56 рублей. Прекрасный результат. Светлана была очень рада, освободившись от огромных долгов и начав новую жизнь.

Мы поддерживаем добрые дружеские отношения со Светланой и очень рады тому, что по прошествии столь недолгого времени после процедуры она уже «встаёт на ноги»: планирует приобретение автомобиля и отпуск в Арабских Эмиратах.

Мы также очень признательны Светлане, что она рекомендует нас всем своим знакомым, которые, вслед за Светланой, решаются сделать этот шаг на путь избавления от долгов и начать новую свободную жизнь.

Если хотите подробней проанализировать свою ситуацию, жмите ниже 👇

#дела

Стоит ли брать новый кредит на погашение старого❓

На наших консультациях мы замечаем, что многие люди мыслят следующим образом. Какой смысл тратить деньги на списание «не такого уж и большого кредита», размером 300 или 400 тысяч рублей, если проще взять новый и «залатать текущие дыры»? (спойлер - нет!) Это ведь просто и быстро, а банкротство - это «так сложно и долго», и оказывается, не бесплатно.

Как мы уже писали ранее, новый кредит - одна из трёх главных ошибок в трудной финансовой ситуации.

Беря новый кредит - вы надеваете на себя еще одну "петлю", которая будет вас душить. Как минимум вы будете думать уже не об одном кредите, а о двух. Большинство элементарно забывают даже про навязываемую банками страховку, которая порой может достигать до 30-40% от самого кредита. Это ловушка нашего мышления - каждый следующий раз мы думаем, что сможем оплатить, но каждый следующий раз - оплачивать не получается.

Во всем должна быть Ваша выгода. Если Вам сейчас уже тяжело справляться со своими платежами по кредитам, нужно просто взять калькулятор и спокойно посчитать все на «холодную» голову: сумма Ваших долгов сейчас, сколько нужно будет выплатить за 10 месяцев процентов, как изменится Ваш долг за это время, а потом сравнить общую сумму с затратами на процедуру списания долгов. Поверьте, даже в случае с небольшим кредитом, около 300 тысяч рублей, выгода будет практически в 2 раза в пользу процедуры списания долгов.

А теперь представьте, что эти деньги Вы бы могли потратить на себя или детей. Как долго бы Вы тогда думали о выгоде?

Как мы говорили, есть смысл банкротиться даже с долгом в 300 тысяч рублей. Просто потому, что если Вы сейчас думаете над этим, значит, либо уже есть какие-то трудности, либо вы их предвидите.

❗️Банкротство - это не приговор! Банкротство - это законный способ начать новую жизнь без долгов и кредитов.

Читайте про другие ошибки заемщиков здесь: https://t.me/tme_advokaat/23

Записывайтесь к нам на бесплатную консультацию для решения сложностей с долгами и кредитами, если они уже начали Вас напрягать.

На наших консультациях мы замечаем, что многие люди мыслят следующим образом. Какой смысл тратить деньги на списание «не такого уж и большого кредита», размером 300 или 400 тысяч рублей, если проще взять новый и «залатать текущие дыры»? (спойлер - нет!) Это ведь просто и быстро, а банкротство - это «так сложно и долго», и оказывается, не бесплатно.

Как мы уже писали ранее, новый кредит - одна из трёх главных ошибок в трудной финансовой ситуации.

Беря новый кредит - вы надеваете на себя еще одну "петлю", которая будет вас душить. Как минимум вы будете думать уже не об одном кредите, а о двух. Большинство элементарно забывают даже про навязываемую банками страховку, которая порой может достигать до 30-40% от самого кредита. Это ловушка нашего мышления - каждый следующий раз мы думаем, что сможем оплатить, но каждый следующий раз - оплачивать не получается.

Во всем должна быть Ваша выгода. Если Вам сейчас уже тяжело справляться со своими платежами по кредитам, нужно просто взять калькулятор и спокойно посчитать все на «холодную» голову: сумма Ваших долгов сейчас, сколько нужно будет выплатить за 10 месяцев процентов, как изменится Ваш долг за это время, а потом сравнить общую сумму с затратами на процедуру списания долгов. Поверьте, даже в случае с небольшим кредитом, около 300 тысяч рублей, выгода будет практически в 2 раза в пользу процедуры списания долгов.

А теперь представьте, что эти деньги Вы бы могли потратить на себя или детей. Как долго бы Вы тогда думали о выгоде?

Как мы говорили, есть смысл банкротиться даже с долгом в 300 тысяч рублей. Просто потому, что если Вы сейчас думаете над этим, значит, либо уже есть какие-то трудности, либо вы их предвидите.

❗️Банкротство - это не приговор! Банкротство - это законный способ начать новую жизнь без долгов и кредитов.

Читайте про другие ошибки заемщиков здесь: https://t.me/tme_advokaat/23

Записывайтесь к нам на бесплатную консультацию для решения сложностей с долгами и кредитами, если они уже начали Вас напрягать.

Telegram

ЮК АДВОКААТ. Банкротство и всё о нём

Три главные ошибки должников

По итогам сотен проведённых дел о списании долгов для наших клиентов мы сделали подборку типичных ошибок, которые совершают люди, после возникновения у них проблемы с выплатой кредитов. В основном совершаются одни и те же ошибки.…

По итогам сотен проведённых дел о списании долгов для наших клиентов мы сделали подборку типичных ошибок, которые совершают люди, после возникновения у них проблемы с выплатой кредитов. В основном совершаются одни и те же ошибки.…