Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- обзор рисков фин. рынков (за март от ЦБ);

- доклад о денежно-кредитных условиях (от ЦБ);

- обзор российского фин. сектора (от ЦБ);

- отчеты Ozon, АФК Системы, Globaltrans, Positive Technologies, Сбер (по РПБУ за март).

Китай:

- динамика цен потребителей и производителей (за март);

- данные по новым кредитам реальному сектору.

США:

- динамика цен потребителей и производителей (за март);

- протокол заседания ФРС.

Еврозона:

- заседание ЕЦБ (ждем сохранения ставок на текущем уровне и более мягкий сигнал, а также возможное объявление о снижении ставки на будущем заседании).

- среднесрочный макроэкономический прогноз (от ЕЦБ).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Самолет (4 400 руб./акцию);

- Henderson (810 руб./акцию);

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Селектел.

#дайджест

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- обзор рисков фин. рынков (за март от ЦБ);

- доклад о денежно-кредитных условиях (от ЦБ);

- обзор российского фин. сектора (от ЦБ);

- отчеты Ozon, АФК Системы, Globaltrans, Positive Technologies, Сбер (по РПБУ за март).

Китай:

- динамика цен потребителей и производителей (за март);

- данные по новым кредитам реальному сектору.

США:

- динамика цен потребителей и производителей (за март);

- протокол заседания ФРС.

Еврозона:

- заседание ЕЦБ (ждем сохранения ставок на текущем уровне и более мягкий сигнал, а также возможное объявление о снижении ставки на будущем заседании).

- среднесрочный макроэкономический прогноз (от ЕЦБ).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Самолет (4 400 руб./акцию);

- Henderson (810 руб./акцию);

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Селектел.

#дайджест

Про рубль, санкции США и экономику Китая

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем главные новости на рынках: что будет с рублем, про санкции США и экономику Китая, а также где сейчас инвестору можно зафиксировать высокую доходность. В студии — Михаил Иванов и Фарид Абу Бакр, аналитики Тинькофф Инвестиций.

Основные темы:

02:52 — ключевая ставка и новые идеи

11:53 — чего ждать от курса рубля

16:36 — время покупать золото?

21:49 — санкции и российский рынок

25:14 — как дела в Китае и стоит ли покупать юани

Заходите в Пульс, пишите ваши вопросы и мы обсудим их в студии.

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем главные новости на рынках: что будет с рублем, про санкции США и экономику Китая, а также где сейчас инвестору можно зафиксировать высокую доходность. В студии — Михаил Иванов и Фарид Абу Бакр, аналитики Тинькофф Инвестиций.

Основные темы:

02:52 — ключевая ставка и новые идеи

11:53 — чего ждать от курса рубля

16:36 — время покупать золото?

21:49 — санкции и российский рынок

25:14 — как дела в Китае и стоит ли покупать юани

Заходите в Пульс, пишите ваши вопросы и мы обсудим их в студии.

{kind=link}

Как торговали участники российского рынка акций в марте

1️⃣ Впервые с ноября 2022-го частные инвесторы стали крупнейшими продавцами акций. В марте их чистые продажи (=продажи-покупки) достигли 37 млрд руб. Отчасти это может быть связано с напряженным информационным фоном. Также вероятно, что инвесторы просто фиксировали прибыль по сильно выросшим бумагам, таким как Яндекс, Ozon (именно отраслевой индекс IT-компаний вырос сильнее всего за март — +15,4%). Затем инвесторы могли переложить освободившиеся средства в другие инструменты (фонды, облигации и др.). Отметим, что впервые за долгое время доля частных инвесторов в торгах акциями опустилась ниже 70%.

2️⃣ Основную поддержку рынку в марте оказали НФО — на свои средства они купили акций на 18,6 млрд руб. Продолжили совершать покупки и кредитные организации: СЗКО и прочие банки купили бумаг на 21,3 млрд руб. Активный рост нефтяных цен и достаточно стабильный курс рубля также способствовали росту рынка акций. По итогам марта индекс Мосбиржи +2,3%.

#тренд

1️⃣ Впервые с ноября 2022-го частные инвесторы стали крупнейшими продавцами акций. В марте их чистые продажи (=продажи-покупки) достигли 37 млрд руб. Отчасти это может быть связано с напряженным информационным фоном. Также вероятно, что инвесторы просто фиксировали прибыль по сильно выросшим бумагам, таким как Яндекс, Ozon (именно отраслевой индекс IT-компаний вырос сильнее всего за март — +15,4%). Затем инвесторы могли переложить освободившиеся средства в другие инструменты (фонды, облигации и др.). Отметим, что впервые за долгое время доля частных инвесторов в торгах акциями опустилась ниже 70%.

2️⃣ Основную поддержку рынку в марте оказали НФО — на свои средства они купили акций на 18,6 млрд руб. Продолжили совершать покупки и кредитные организации: СЗКО и прочие банки купили бумаг на 21,3 млрд руб. Активный рост нефтяных цен и достаточно стабильный курс рубля также способствовали росту рынка акций. По итогам марта индекс Мосбиржи +2,3%.

#тренд

Новые облигации ЭР-Телеком: стоит ли покупать?

Сегодня начнутся торги облигациями ЭР-Телеком серии ПБО-02-06 (RU000A1087A7). Мы рекомендуем инвесторам обратить внимание на эти бумаги.

➕ Высокая доходность

Сейчас новый выпуск облигаций ЭР-Телеком позволяет зафиксировать высокую доходность в размере 17,3% годовых при дюрации в 1,7 года к call-опциону. Тем не менее, базово стоит оценивать данную облигацию как длинную. Ее погашение запланировано только на март 2029 года, и сейчас нельзя быть уверенным, что эмитент в итоге реализует call-опцион. Напомним, что сall-опцион дает право эмитенту (а не обязывает его) досрочно погасить облигации, предварительно выкупив их у инвесторов в заранее определенные даты.

Новые облигации Эр-Телеком размещаются по существенно более привлекательной оценке по сравнению со среднерыночным уровнем. Так, разница между доходностью данной облигации и доходностью сопоставимых по длине ОФЗ (кредитный спред) находится на высокой отметке — около 330 б.п. Тем временем среднерыночное значение спреда по облигациям, входящим в кредитные группы от А- до АА-, составляет около 170 б.п. (для кредитной группы А-, по нашим оценкам, — около 240 б.п.). Частично премия в доходности может быть обусловлена высокой длиной бумаги и наличием call-опциона.

➕ Облигации от одного из ведущих игроков на рынке, чей бизнес растет

ЭР-Телеком — один из крупнейших телеком-операторов России. Компания занимает крупные доли на рынках широкополосного доступа (ШПД) в интернет и платного телевидения, а также оказывает широкий спектр прочих телеком-услуг. Конкурентные позиции компании поддерживаются развитой инфраструктурой сети (покрытие — более двух третей всей территории России), активной M&A-политикой, ориентированностью компании на повышение эффективности бизнеса и технологическое развитие. Компания показывает быстрые темпы роста выручки и операционной прибыли по OIBDA. Так, за последние пять лет выручка росла в среднем на 18% в год, а OIBDA — на 26% в год. Также ЭР-Телеком стабильно демонстрирует высокий уровень рентабельности по OIBDA — около 40%.

➕ У эмитента нет проблем с обслуживанием долга и ликвидностью

Для активно растущей компании в капиталоемкой отрасли ЭР-Телеком имеет вполне приемлемую долговую нагрузку. Так, коэффициент чистый долг (с учетом обязательств по аренде) / OIBDA находится на умеренно повышенном уровне 3,6х. При этом мы не ожидаем существенного роста показателя в обозримом будущем. Коэффициент покрытия процентных платежей OIBDA находится на комфортной отметке 2,3х, однако мы ждем некоторого его снижения по итогам 2024-го. Стоит также отметить, что у ЭР-Телеком все в порядке с ликвидностью. Объем средств на балансе в совокупности с суммой неиспользованных остатков по открытым кредитным линиям с запасом покрывает краткосрочные обязательства компании.

Рейтинговые агентства, как и мы, достаточно высоко оценивают кредитное качество эмитента. Так, Эксперт РА и НКР дают ЭР-Телеком кредитный рейтинг на уровне A- по национальной шкале с прогнозами «стабильный».

❗️Но мы не можем не сказать и о рисках. В первую очередь риски для финансового положения компании может нести рост капитальных затрат и расходов на M&A-сделки. Кроме того, значительная доля кредитов с плавающей ставкой вместе с существенным объемом привлеченного краткосрочного долгового финансирования обусловливает сильную подверженность компании процентному риску, что особенно негативно в условиях текущих высоких процентных ставок.

Подробнее разбираем эмитента и новый выпуск его облигаций в новом обзоре.

Александр Потехин, аналитик Тинькофф Инвестиций

#россия #облигации #идея

Сегодня начнутся торги облигациями ЭР-Телеком серии ПБО-02-06 (RU000A1087A7). Мы рекомендуем инвесторам обратить внимание на эти бумаги.

➕ Высокая доходность

Сейчас новый выпуск облигаций ЭР-Телеком позволяет зафиксировать высокую доходность в размере 17,3% годовых при дюрации в 1,7 года к call-опциону. Тем не менее, базово стоит оценивать данную облигацию как длинную. Ее погашение запланировано только на март 2029 года, и сейчас нельзя быть уверенным, что эмитент в итоге реализует call-опцион. Напомним, что сall-опцион дает право эмитенту (а не обязывает его) досрочно погасить облигации, предварительно выкупив их у инвесторов в заранее определенные даты.

Новые облигации Эр-Телеком размещаются по существенно более привлекательной оценке по сравнению со среднерыночным уровнем. Так, разница между доходностью данной облигации и доходностью сопоставимых по длине ОФЗ (кредитный спред) находится на высокой отметке — около 330 б.п. Тем временем среднерыночное значение спреда по облигациям, входящим в кредитные группы от А- до АА-, составляет около 170 б.п. (для кредитной группы А-, по нашим оценкам, — около 240 б.п.). Частично премия в доходности может быть обусловлена высокой длиной бумаги и наличием call-опциона.

➕ Облигации от одного из ведущих игроков на рынке, чей бизнес растет

ЭР-Телеком — один из крупнейших телеком-операторов России. Компания занимает крупные доли на рынках широкополосного доступа (ШПД) в интернет и платного телевидения, а также оказывает широкий спектр прочих телеком-услуг. Конкурентные позиции компании поддерживаются развитой инфраструктурой сети (покрытие — более двух третей всей территории России), активной M&A-политикой, ориентированностью компании на повышение эффективности бизнеса и технологическое развитие. Компания показывает быстрые темпы роста выручки и операционной прибыли по OIBDA. Так, за последние пять лет выручка росла в среднем на 18% в год, а OIBDA — на 26% в год. Также ЭР-Телеком стабильно демонстрирует высокий уровень рентабельности по OIBDA — около 40%.

➕ У эмитента нет проблем с обслуживанием долга и ликвидностью

Для активно растущей компании в капиталоемкой отрасли ЭР-Телеком имеет вполне приемлемую долговую нагрузку. Так, коэффициент чистый долг (с учетом обязательств по аренде) / OIBDA находится на умеренно повышенном уровне 3,6х. При этом мы не ожидаем существенного роста показателя в обозримом будущем. Коэффициент покрытия процентных платежей OIBDA находится на комфортной отметке 2,3х, однако мы ждем некоторого его снижения по итогам 2024-го. Стоит также отметить, что у ЭР-Телеком все в порядке с ликвидностью. Объем средств на балансе в совокупности с суммой неиспользованных остатков по открытым кредитным линиям с запасом покрывает краткосрочные обязательства компании.

Рейтинговые агентства, как и мы, достаточно высоко оценивают кредитное качество эмитента. Так, Эксперт РА и НКР дают ЭР-Телеком кредитный рейтинг на уровне A- по национальной шкале с прогнозами «стабильный».

❗️Но мы не можем не сказать и о рисках. В первую очередь риски для финансового положения компании может нести рост капитальных затрат и расходов на M&A-сделки. Кроме того, значительная доля кредитов с плавающей ставкой вместе с существенным объемом привлеченного краткосрочного долгового финансирования обусловливает сильную подверженность компании процентному риску, что особенно негативно в условиях текущих высоких процентных ставок.

Подробнее разбираем эмитента и новый выпуск его облигаций в новом обзоре.

Александр Потехин, аналитик Тинькофф Инвестиций

#россия #облигации #идея

{kind=link}

Второй выпуск облигаций Whoosh: почему стоит обратить внимание?

При дюрации в два года второй выпуск облигаций Whoosh предлагает доходность на уровне около 16,3%. На наш взгляд, этот выпуск и такая доходность выглядят привлекательно, учитывая следующие факторы.

➕ Кредитное качества эмитента улучшается

У Whoosh есть пока только один кредитный рейтинг от АКРА — на довольно высоком уровне A-(RU) с прогнозом «стабильный». Но он был подтвержден почти год назад, то есть он пока не учитывает финансовые результаты за 2023 год, а ведь они вновь были сильными. Так, по итогам 2023-го выручка Whoosh выросла на 54% (приблизившись к отметке в 11 млрд рублей), а скорректированная EBITDA (прибыль до вычета процентов, налогов, амортизации, выручки и себестоимости реализованных товаров, единовременных трат) — на 36% г/г. При этом рентабельность по скорр. EBITDA держится на уровне выше 40%, что укладывается в рамки долгосрочного таргета компании.

Мы видим улучшение кредитного качества Whoosh за прошедший год и отмечаем потенциал его дальнейшего роста. Компания уже является лидером отрасли кикшеринга (краткосрочная аренда электросамокатов, электровелосипедов) в России с долей более 50%, а также активно занимается экспансией на зарубежные рынки (уже осваивает Южную Америку и ряд стран СНГ). Крупные инвестиции в рост бизнеса ведут к отрицательному свободному денежному потоку (FCF), однако пока это не проблема, ведь компания быстро растет с сохранением высокой маржи. Благодаря этому показатель долговой нагрузки (чистый долг с учетом аренды/скорр. EBITDA) остается на умеренном уровне 1,9х (дальнейший существенный рост долговой нагрузки не выгоден акционерам из-за ограничений на выплату дивидендов). У компании нет проблем и с обслуживанием долга: коэффициент покрытия процентных платежей EBITDA находится на высоком уровне 3,4х, а доступный объем ликвидности с запасом покрывает размер краткосрочных обязательств. Поэтому мы высоко оцениваем способность Whoosh обслуживать свой долг.

➕ Есть потенциал для снижения доходности (и роста стоимости бумаг)

С учетом улучшающегося кредитного качества эмитента доходность второго выпуска облигаций Whoosh выглядит довольно привлекательно на текущем уровне около 16,3%. Разница между доходностью данного выпуска и доходностью сопоставимых по длине ОФЗ (кредитный спред) сейчас находится на отметке около 240 б.п., что соответствует средним значениям по кредитной группе А-. Это говорит о справедливой оценке выпуска в сравнении с рынком. При этом в период с октября 2023-го по февраль 2024-го данные облигации уже оценивались рынком на уровне бумаг с более высокими кредитными рейтингами. Но с февраля без видимых фундаментальных причин доходности и спред начали возвращаться на средние значения для бумаг рейтинговой группы А-.

Мы ожидаем, что кредитный риск по бумагам снова может быть переоценен рынком в меньшую сторону в следующие месяцы ввиду улучшения кредитного качества компании. Это окажет позитивный эффект на стоимость облигаций.

Подробнее разбираем компанию и ее облигации в новом обзоре.

Александр Потехин, аналитик Тинькофф Инвестиций

#россия #облигации #идея

При дюрации в два года второй выпуск облигаций Whoosh предлагает доходность на уровне около 16,3%. На наш взгляд, этот выпуск и такая доходность выглядят привлекательно, учитывая следующие факторы.

➕ Кредитное качества эмитента улучшается

У Whoosh есть пока только один кредитный рейтинг от АКРА — на довольно высоком уровне A-(RU) с прогнозом «стабильный». Но он был подтвержден почти год назад, то есть он пока не учитывает финансовые результаты за 2023 год, а ведь они вновь были сильными. Так, по итогам 2023-го выручка Whoosh выросла на 54% (приблизившись к отметке в 11 млрд рублей), а скорректированная EBITDA (прибыль до вычета процентов, налогов, амортизации, выручки и себестоимости реализованных товаров, единовременных трат) — на 36% г/г. При этом рентабельность по скорр. EBITDA держится на уровне выше 40%, что укладывается в рамки долгосрочного таргета компании.

Мы видим улучшение кредитного качества Whoosh за прошедший год и отмечаем потенциал его дальнейшего роста. Компания уже является лидером отрасли кикшеринга (краткосрочная аренда электросамокатов, электровелосипедов) в России с долей более 50%, а также активно занимается экспансией на зарубежные рынки (уже осваивает Южную Америку и ряд стран СНГ). Крупные инвестиции в рост бизнеса ведут к отрицательному свободному денежному потоку (FCF), однако пока это не проблема, ведь компания быстро растет с сохранением высокой маржи. Благодаря этому показатель долговой нагрузки (чистый долг с учетом аренды/скорр. EBITDA) остается на умеренном уровне 1,9х (дальнейший существенный рост долговой нагрузки не выгоден акционерам из-за ограничений на выплату дивидендов). У компании нет проблем и с обслуживанием долга: коэффициент покрытия процентных платежей EBITDA находится на высоком уровне 3,4х, а доступный объем ликвидности с запасом покрывает размер краткосрочных обязательств. Поэтому мы высоко оцениваем способность Whoosh обслуживать свой долг.

➕ Есть потенциал для снижения доходности (и роста стоимости бумаг)

С учетом улучшающегося кредитного качества эмитента доходность второго выпуска облигаций Whoosh выглядит довольно привлекательно на текущем уровне около 16,3%. Разница между доходностью данного выпуска и доходностью сопоставимых по длине ОФЗ (кредитный спред) сейчас находится на отметке около 240 б.п., что соответствует средним значениям по кредитной группе А-. Это говорит о справедливой оценке выпуска в сравнении с рынком. При этом в период с октября 2023-го по февраль 2024-го данные облигации уже оценивались рынком на уровне бумаг с более высокими кредитными рейтингами. Но с февраля без видимых фундаментальных причин доходности и спред начали возвращаться на средние значения для бумаг рейтинговой группы А-.

Мы ожидаем, что кредитный риск по бумагам снова может быть переоценен рынком в меньшую сторону в следующие месяцы ввиду улучшения кредитного качества компании. Это окажет позитивный эффект на стоимость облигаций.

Подробнее разбираем компанию и ее облигации в новом обзоре.

Александр Потехин, аналитик Тинькофф Инвестиций

#россия #облигации #идея

{kind=link}

Мосбиржа: повышаем таргет

Недавно биржа определилась с итоговым размером дивидендов за 2023 год. Они оказались выше минимального уровня в 50% от чистой прибыли, предусмотренного обновленной дивидендной политикой. Котировки Мосбиржи отреагировали ростом. Однако мы считаем, что акции биржи еще не исчерпали весь потенциал роста.

➕ Комиссионные доходы продолжат расти. Ускоренный рост комиссионных доходов наблюдается уже три квартала подряд. Обороты на рынке акций по итогам первого квартала 2024-го снова демонстрируют трехзначные темпы роста.

➕ Темпы роста процентных доходов остаются высокими. Эти доходы Мосбиржа зарабатывает на клиентских и собственных средствах. В четвертом квартале рост процентных доходов ускорился почти до 37% г/г на фоне повышения ключевой ставки Банком России с 13% до 16% с сентября по декабрь 2023 года. Переход регулятора к смягчению денежно-кредитной политики ожидается лишь во втором полугодии 2024-го. Таким образом, текущий высокий уровень процентных ставок будет поддерживать рост процентных доходов биржи. Но к циклу снижения ставок биржа также готова — она планирует ускорить инвестиции в развитие для обеспечения темпов роста комиссионных доходов, позволяющих компенсировать возможное падение процентных доходов.

➕ Высокий рост прибыльности и рентабельности. Согласно обновленной стратегии развития биржи, чистая прибыль к 2028 году может удвоиться по сравнению с 2022-м и достигнуть 65 млрд рублей. Мы ожидаем, что эта цель вполне достижима и может быть даже превышена уже в 2024 году.

➕ Дивиденды за 2023 год уже ждут одобрения акционеров. Наблюдательный совет Мосбиржи рекомендовал выплатить дивиденды за 2023-й в размере 17,35 руб./акцию (доходность такой выплаты к текущей цене — 7,5%). Окончательное решение примут акционеры Мосбиржи на годовом собрании 25 апреля. Согласно дивидендной политике, минимальный размер выплаты составляет 50% от чистой прибыли. Отметим, что исторически биржа выплачивала акционерам более крупные дивиденды, чем предусматривала дивидендная политика. К тому же текущая политика предполагает возможность выплаты вплоть до 100% свободного денежного потока (за вычетом расходов на M&A-сделки, капитальных затрат и затрат на выполнение регуляторных требований). Поэтому не исключено, что в будущем дивиденды могут быть еще более щедрыми.

➕ Акции все еще торгуются ниже исторических значений. Сейчас бумаги Мосбиржи торгуются с форвардным мультипликатором P/E на уровне около 6,5—7х. Это более чем на 70% ниже исторического значения за 2021 год. То есть бумаги биржи все еще стоят недорого.

Мы по-прежнему рекомендуем покупать акции Мосбиржи и повышаем наш таргет до 244 руб./акцию. Потенциал роста на горизонте года с текущих уровней — 6%. Помимо возможности заработать на росте котировок инвесторы могут получить дивидендную доходность на уровне 8%. Дата закрытия реестра под дивиденды установлена на 13 мая 2024 года.

Ляйсян Хусяинова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

Недавно биржа определилась с итоговым размером дивидендов за 2023 год. Они оказались выше минимального уровня в 50% от чистой прибыли, предусмотренного обновленной дивидендной политикой. Котировки Мосбиржи отреагировали ростом. Однако мы считаем, что акции биржи еще не исчерпали весь потенциал роста.

➕ Комиссионные доходы продолжат расти. Ускоренный рост комиссионных доходов наблюдается уже три квартала подряд. Обороты на рынке акций по итогам первого квартала 2024-го снова демонстрируют трехзначные темпы роста.

➕ Темпы роста процентных доходов остаются высокими. Эти доходы Мосбиржа зарабатывает на клиентских и собственных средствах. В четвертом квартале рост процентных доходов ускорился почти до 37% г/г на фоне повышения ключевой ставки Банком России с 13% до 16% с сентября по декабрь 2023 года. Переход регулятора к смягчению денежно-кредитной политики ожидается лишь во втором полугодии 2024-го. Таким образом, текущий высокий уровень процентных ставок будет поддерживать рост процентных доходов биржи. Но к циклу снижения ставок биржа также готова — она планирует ускорить инвестиции в развитие для обеспечения темпов роста комиссионных доходов, позволяющих компенсировать возможное падение процентных доходов.

➕ Высокий рост прибыльности и рентабельности. Согласно обновленной стратегии развития биржи, чистая прибыль к 2028 году может удвоиться по сравнению с 2022-м и достигнуть 65 млрд рублей. Мы ожидаем, что эта цель вполне достижима и может быть даже превышена уже в 2024 году.

➕ Дивиденды за 2023 год уже ждут одобрения акционеров. Наблюдательный совет Мосбиржи рекомендовал выплатить дивиденды за 2023-й в размере 17,35 руб./акцию (доходность такой выплаты к текущей цене — 7,5%). Окончательное решение примут акционеры Мосбиржи на годовом собрании 25 апреля. Согласно дивидендной политике, минимальный размер выплаты составляет 50% от чистой прибыли. Отметим, что исторически биржа выплачивала акционерам более крупные дивиденды, чем предусматривала дивидендная политика. К тому же текущая политика предполагает возможность выплаты вплоть до 100% свободного денежного потока (за вычетом расходов на M&A-сделки, капитальных затрат и затрат на выполнение регуляторных требований). Поэтому не исключено, что в будущем дивиденды могут быть еще более щедрыми.

➕ Акции все еще торгуются ниже исторических значений. Сейчас бумаги Мосбиржи торгуются с форвардным мультипликатором P/E на уровне около 6,5—7х. Это более чем на 70% ниже исторического значения за 2021 год. То есть бумаги биржи все еще стоят недорого.

Мы по-прежнему рекомендуем покупать акции Мосбиржи и повышаем наш таргет до 244 руб./акцию. Потенциал роста на горизонте года с текущих уровней — 6%. Помимо возможности заработать на росте котировок инвесторы могут получить дивидендную доходность на уровне 8%. Дата закрытия реестра под дивиденды установлена на 13 мая 2024 года.

Ляйсян Хусяинова, CFA, аналитик Тинькофф Инвестиций

#россия #идея

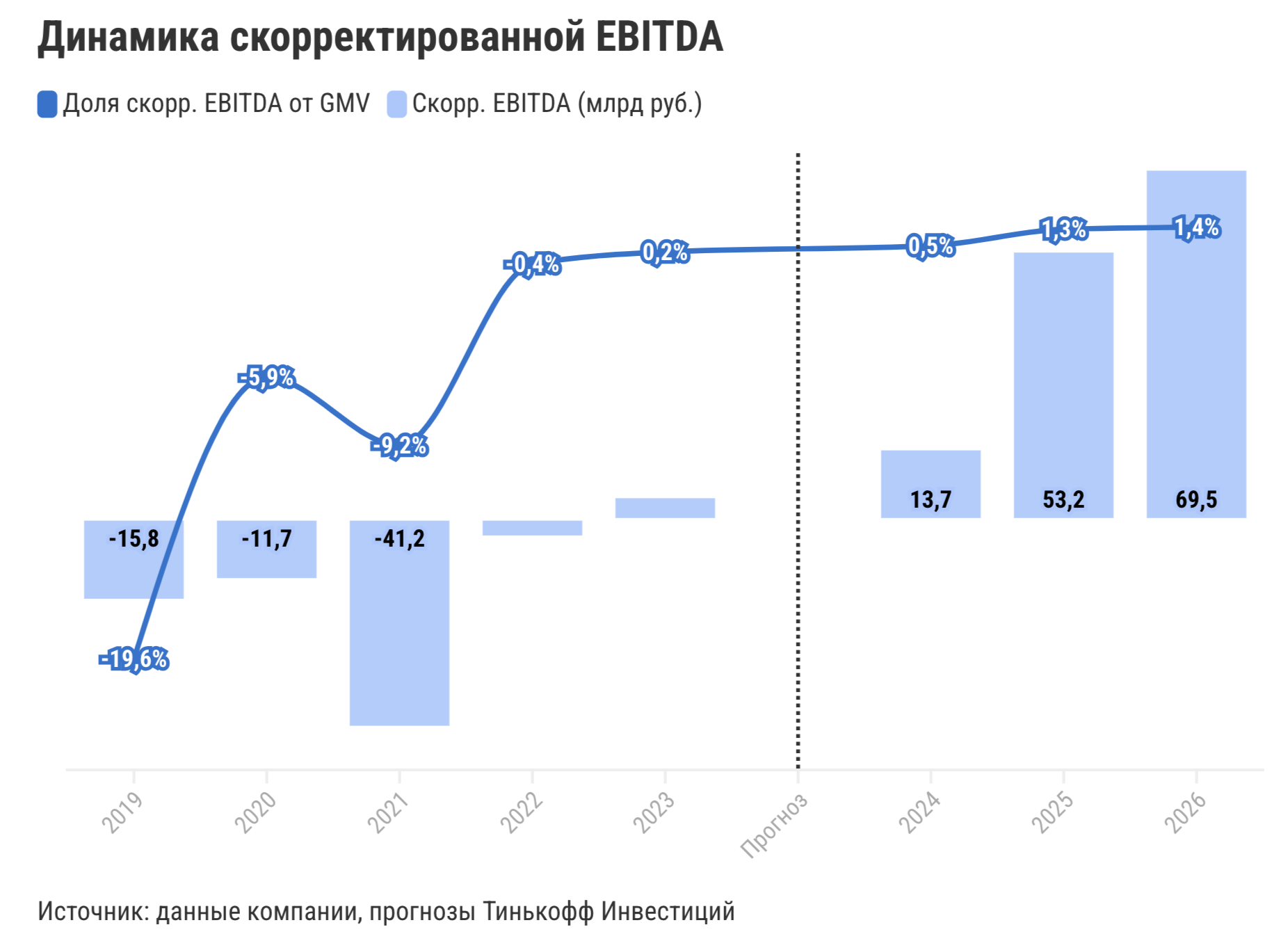

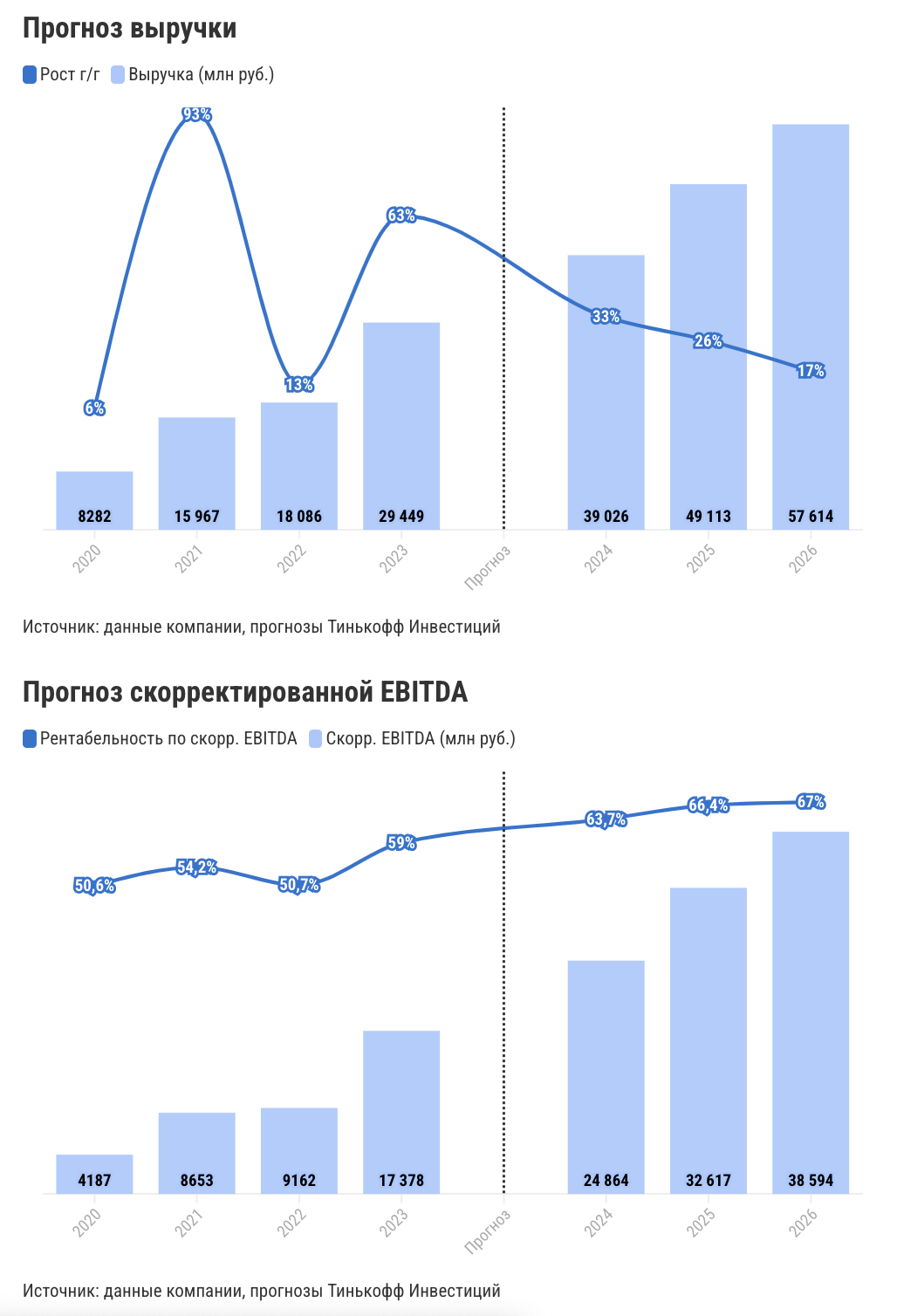

Ozon: повышаем таргет

Вчера ритейлер опубликовал полные финансовые результаты за 2023 год и представил прогнозы на 2024-й. Мы проанализировали отчетность и решили пересмотреть наш таргет для бумаг ритейлера с учетом следующих факторов.

➕ Стремительный рост товарооборота (GMV). Товарооборот на площадке Ozon продолжает расти быстрее, чем у других игроков рынка онлайн-торговли (в течение последних трех кварталов 2023-го Ozon удавалось показывать трехзначные темпы роста, тогда как у других игрок темпы были двузначными). Более того, фактические темпы роста GMV превзошли прогнозы менеджмента Ozon. На текущий год ритейлер поставил довольно амбициозную цель по росту оборота на 70% г/г, учитывая высокую базу для сравнения. Однако история показывает, что компания умеет перевыполнять план. Поэтому не исключено, что и в 2024 году Ozon сможет добиться поставленной цели и даже превзойти ее. Основными драйверами роста должны стать увеличение клиентской базы и рост частотности заказов.

➕ Развитие новых бизнес-сегментов. Ozon продолжает развивать новые бизнес-направления, такие как реклама и финтех. По итогам 2023 года на них пришлось 4% и 1% от общего оборота соответственно. Мы полагаем, что доля рекламной выручки от GMV останется примерно на том же уровне, а вот финтех-направление продолжит наращивать долю в общем обороте компании. Новые сегменты относятся к высокомаржинальным, поэтому их дальнейшее развитие и масштабирование должно оказать позитивный эффект на рентабельность компании в целом. Отметим, что рентабельность собственного капитала (ROE) у Ozon Банка превысила 50% по итогам 2023 года — это крайне высокий уровень для банковского сектора.

➕ EBITDA и денежный поток обещают остаться в плюсе. По итогам 2023 года Ozon удалось сохранить скорр. EBITDA в плюсе (на 4,2 млрд руб.). Менеджмент прогнозирует сохранение этого показателя в положительной зоне и по итогам 2024-го. Целевой уровень для этого показателя в долгосрочной перспективе — 3—4% от GMV компании. Что касается свободного денежного потока, то по итогам 2023-го он превысил 50 млрд руб. благодаря развитию финтех-направления и улучшения показателей оборотного капитала. При этом мы ждем, что компания продолжит показывать его уверенную динамику данного показателя даже без учета финтех-сегмента.

➕ Географическая экспансия. Ритейлер собирается и дальше фокусироваться на регионах РФ, где видит большие возможности для дальнейшего роста. А еще продолжит наращивать международное присутствие. Так, в четвертом квартале 2023-го Ozon запустил продажи в Узбекистане.

➕ В ожидании редомициляции. Пока никакой конкретики по этому вопросу от компании нет. Однако известно, что в течение года ритейлер планирует предпринять ряд действий, которые приблизят его к реализации плана по переезду. Мы предполагаем, что вариант классического переезда по типу VK или вариант обмена по схеме HeadHunter более вероятны, чем принудительная редомициляция, как у X5 Retail Group, путем попадания в список ЭЗО.

❗️В последнее время участились разговоры касательно регулирования деятельности маркетплейсов. Однако Ozon подчеркивает, что находится в постоянном диалоге с регуляторами и возможные меры не будут иметь негативное влияние на деятельность компании.

Мы сохраняем позитивный взгляд на расписки Ozon и повышаем таргет для бумаг до 4 000 руб./расписку. Считаем, что компания будет и дальше вкладывать в рост и постепенно наращивать долю на рынке онлайн-торговли. При этом ждем, что ритейлер сможет сохранить положительную динамику рентабельности и значительную денежную позицию на фоне масштабирования основного бизнеса и развития новых сегментов.

Марьяна Лазаричева, аналитик Тинькофф Инвестиций

#россия #идея

Вчера ритейлер опубликовал полные финансовые результаты за 2023 год и представил прогнозы на 2024-й. Мы проанализировали отчетность и решили пересмотреть наш таргет для бумаг ритейлера с учетом следующих факторов.

➕ Стремительный рост товарооборота (GMV). Товарооборот на площадке Ozon продолжает расти быстрее, чем у других игроков рынка онлайн-торговли (в течение последних трех кварталов 2023-го Ozon удавалось показывать трехзначные темпы роста, тогда как у других игрок темпы были двузначными). Более того, фактические темпы роста GMV превзошли прогнозы менеджмента Ozon. На текущий год ритейлер поставил довольно амбициозную цель по росту оборота на 70% г/г, учитывая высокую базу для сравнения. Однако история показывает, что компания умеет перевыполнять план. Поэтому не исключено, что и в 2024 году Ozon сможет добиться поставленной цели и даже превзойти ее. Основными драйверами роста должны стать увеличение клиентской базы и рост частотности заказов.

➕ Развитие новых бизнес-сегментов. Ozon продолжает развивать новые бизнес-направления, такие как реклама и финтех. По итогам 2023 года на них пришлось 4% и 1% от общего оборота соответственно. Мы полагаем, что доля рекламной выручки от GMV останется примерно на том же уровне, а вот финтех-направление продолжит наращивать долю в общем обороте компании. Новые сегменты относятся к высокомаржинальным, поэтому их дальнейшее развитие и масштабирование должно оказать позитивный эффект на рентабельность компании в целом. Отметим, что рентабельность собственного капитала (ROE) у Ozon Банка превысила 50% по итогам 2023 года — это крайне высокий уровень для банковского сектора.

➕ EBITDA и денежный поток обещают остаться в плюсе. По итогам 2023 года Ozon удалось сохранить скорр. EBITDA в плюсе (на 4,2 млрд руб.). Менеджмент прогнозирует сохранение этого показателя в положительной зоне и по итогам 2024-го. Целевой уровень для этого показателя в долгосрочной перспективе — 3—4% от GMV компании. Что касается свободного денежного потока, то по итогам 2023-го он превысил 50 млрд руб. благодаря развитию финтех-направления и улучшения показателей оборотного капитала. При этом мы ждем, что компания продолжит показывать его уверенную динамику данного показателя даже без учета финтех-сегмента.

➕ Географическая экспансия. Ритейлер собирается и дальше фокусироваться на регионах РФ, где видит большие возможности для дальнейшего роста. А еще продолжит наращивать международное присутствие. Так, в четвертом квартале 2023-го Ozon запустил продажи в Узбекистане.

➕ В ожидании редомициляции. Пока никакой конкретики по этому вопросу от компании нет. Однако известно, что в течение года ритейлер планирует предпринять ряд действий, которые приблизят его к реализации плана по переезду. Мы предполагаем, что вариант классического переезда по типу VK или вариант обмена по схеме HeadHunter более вероятны, чем принудительная редомициляция, как у X5 Retail Group, путем попадания в список ЭЗО.

❗️В последнее время участились разговоры касательно регулирования деятельности маркетплейсов. Однако Ozon подчеркивает, что находится в постоянном диалоге с регуляторами и возможные меры не будут иметь негативное влияние на деятельность компании.

Мы сохраняем позитивный взгляд на расписки Ozon и повышаем таргет для бумаг до 4 000 руб./расписку. Считаем, что компания будет и дальше вкладывать в рост и постепенно наращивать долю на рынке онлайн-торговли. При этом ждем, что ритейлер сможет сохранить положительную динамику рентабельности и значительную денежную позицию на фоне масштабирования основного бизнеса и развития новых сегментов.

Марьяна Лазаричева, аналитик Тинькофф Инвестиций

#россия #идея

{kind=link}

НЛМК возвращает дивиденды

Сегодня совет директоров компании рекомендовал выплатить дивиденды за 2023 год в размере 25,43 руб./акцию. Такая выплата предполагает дивидендную доходность на уровне 11,2% к текущей цене. Как сказано в протоколе заседания совета директоров, дивиденды за 2023 год будут выплачены, в том числе за счет прибыли прошлых лет. Окончательное решение о выплате будет принято на общем собрании акционеров 14 мая. Последний день для покупки акций, чтобы получить эти дивиденды, — 24 мая.

Напомним, что это первые дивиденды НЛМК после двухлетней паузы. В целом, если компания возобновит практику ежеквартальных выплат, то промежуточные дивиденды за 2024 год могут принести инвесторам еще около 20 руб./акцию в следующие 12 месяцев. Доходность такой выплаты к текущей цене — 9%.

Среди металлургов ждем анонса дивидендов и от ММК в апреле-мае текущего года. Однако размер выплат от этой компании, скорее всего, будет более скромным в связи со снижением свободного денежного потока в 2023 году.

#россия #дивиденды

Сегодня совет директоров компании рекомендовал выплатить дивиденды за 2023 год в размере 25,43 руб./акцию. Такая выплата предполагает дивидендную доходность на уровне 11,2% к текущей цене. Как сказано в протоколе заседания совета директоров, дивиденды за 2023 год будут выплачены, в том числе за счет прибыли прошлых лет. Окончательное решение о выплате будет принято на общем собрании акционеров 14 мая. Последний день для покупки акций, чтобы получить эти дивиденды, — 24 мая.

Напомним, что это первые дивиденды НЛМК после двухлетней паузы. В целом, если компания возобновит практику ежеквартальных выплат, то промежуточные дивиденды за 2024 год могут принести инвесторам еще около 20 руб./акцию в следующие 12 месяцев. Доходность такой выплаты к текущей цене — 9%.

Среди металлургов ждем анонса дивидендов и от ММК в апреле-мае текущего года. Однако размер выплат от этой компании, скорее всего, будет более скромным в связи со снижением свободного денежного потока в 2023 году.

#россия #дивиденды

На какие бумаги делаем ставку в наших стратегиях автоследования

За последний месяц мы сделали несколько заметных изменений в наших стратегиях Тинькофф Сигнал и Тинькофф Старт. Благодаря активному управлению портфели данных стратегий продолжают обгонять индекс Мосбиржи. Возможно, информация об изменениях будет полезна и вам, чтобы скорректировать свои портфели.

❓Какие акции покупали/докупали

➕Акции ритейлера X5 Retail Group. Считаем, что после завершения принудительной редомициляции ритейлер может вернуть дивиденды или организовать байбэк акций. Сейчас торги бумагой приостановлены, но после возобновления торгов, по нашему мнению, акции компании перейдут к росту.

➕Акции девелопера Самолет. Видим потенциал роста за счет устойчивой бизнес-модели компании и байбэка акций, несмотря на регулярные изменения в программе льготной ипотеки и общий фокус регуляторов на сдерживание цен на рынке недвижимости.

➕Бумаги золотодобытчика Полюса. Он сейчас выигрывает на фоне хорошей динамики цен на золото, а еще есть вероятность выплаты дивидендов в этом году.

➕Акции сети-магазинов Henderson. Отмечаем сильный рост выручки компании и хорошие долгосрочные перспективы.

➕Бумаги лизинговой компании Европлан. На наш взгляд, компания показывает хорошую динамику роста финансовых показателей, а IPO прошло по невысокой оценке. Видим потенциал кратного роста на горизонте нескольких лет.

➕Акции металлурга ММК. Считаем, что бумаги компании незаслуженно отстают по динамике от акций своих главных конкурентов.

❓По каким бумагам фиксировали прибыль/снижали позицию

➖ По бумагам металлурга Северстали на фоне достижения нашей целевой цены.

➖ По акциям IT-гиганта Яндекса. Бумаги по-видимому нащупали локальный потолок. Сделка по разделению бизнеса, скорее всего, в какой-то момент приведет к приостановке торгов бумагами на Мосбирже и может вызвать негативную реакцию рынка. При этом остановка торгов, вероятно, будет измеряться месяцами. Однако не рекомендуем полностью продавать бумаги компании, чтобы не рисковать долгосрочным потенциалом их роста.

➖ По акциям онлайн-рителейра Ozon. Мы зафиксировали хорошую прибыль после отчета за четвертый квартал 2023-го.

➖ По бумагам оператора перевозок Совкомфлоте. После выхода отчетности стало понятно, что ставки фрахта и спрос на услуги компании, судя по всему, прошли свой пик. Бумага вряд ли сможет дальше расти, даже несмотря на хорошие ожидаемые дивиденды.

#россия

За последний месяц мы сделали несколько заметных изменений в наших стратегиях Тинькофф Сигнал и Тинькофф Старт. Благодаря активному управлению портфели данных стратегий продолжают обгонять индекс Мосбиржи. Возможно, информация об изменениях будет полезна и вам, чтобы скорректировать свои портфели.

❓Какие акции покупали/докупали

➕Акции ритейлера X5 Retail Group. Считаем, что после завершения принудительной редомициляции ритейлер может вернуть дивиденды или организовать байбэк акций. Сейчас торги бумагой приостановлены, но после возобновления торгов, по нашему мнению, акции компании перейдут к росту.

➕Акции девелопера Самолет. Видим потенциал роста за счет устойчивой бизнес-модели компании и байбэка акций, несмотря на регулярные изменения в программе льготной ипотеки и общий фокус регуляторов на сдерживание цен на рынке недвижимости.

➕Бумаги золотодобытчика Полюса. Он сейчас выигрывает на фоне хорошей динамики цен на золото, а еще есть вероятность выплаты дивидендов в этом году.

➕Акции сети-магазинов Henderson. Отмечаем сильный рост выручки компании и хорошие долгосрочные перспективы.

➕Бумаги лизинговой компании Европлан. На наш взгляд, компания показывает хорошую динамику роста финансовых показателей, а IPO прошло по невысокой оценке. Видим потенциал кратного роста на горизонте нескольких лет.

➕Акции металлурга ММК. Считаем, что бумаги компании незаслуженно отстают по динамике от акций своих главных конкурентов.

❓По каким бумагам фиксировали прибыль/снижали позицию

➖ По бумагам металлурга Северстали на фоне достижения нашей целевой цены.

➖ По акциям IT-гиганта Яндекса. Бумаги по-видимому нащупали локальный потолок. Сделка по разделению бизнеса, скорее всего, в какой-то момент приведет к приостановке торгов бумагами на Мосбирже и может вызвать негативную реакцию рынка. При этом остановка торгов, вероятно, будет измеряться месяцами. Однако не рекомендуем полностью продавать бумаги компании, чтобы не рисковать долгосрочным потенциалом их роста.

➖ По акциям онлайн-рителейра Ozon. Мы зафиксировали хорошую прибыль после отчета за четвертый квартал 2023-го.

➖ По бумагам оператора перевозок Совкомфлоте. После выхода отчетности стало понятно, что ставки фрахта и спрос на услуги компании, судя по всему, прошли свой пик. Бумага вряд ли сможет дальше расти, даже несмотря на хорошие ожидаемые дивиденды.

#россия

Что происходит с динамикой промышленных металлов?

С начала 2024 года индекс, который отслеживает динамику шести промышленных металлов (медь, цинк, свинец, алюминий, олово и никель) на Лондонской бирже металлов (LME), вырос на 8%. Тем временем рост индекса MSCI, который отслеживает динамику мирового рынка акций, прибавил только 6,3%.

➖ Медь во вторник достигла 15-месячного максимума в $9523/тонну. В целом цены на металл, который имеет широкий спектр применения, в том числе в строительстве, на линиях электропередач и в электромобилях, с начала 2024-го выросли почти на 10%.

➖ Цены на цинк на Лондонской бирже сегодня выросли на 0,8%, до $2756/тонну — это максимум с апреля 2023-го. Олово, алюминий и свинец также достигли многомесячных максимумов на этой неделе.

❓Почему промышленные металлы растут в цене

1️⃣ Усиливаются опасения инвесторов относительно того, что высокие процентные ставки все еще не справляются со сдерживанием инфляции, которая по-прежнему далека от целевых значений центробанков в развитых экономиках. Так, инфляция в США в марте ускорилась до 3,5% годовых с 3,4% в феврале (это второй ежемесячный рост подряд). Некоторые инвесторы, в том числе швейцарская управляющая компания Pictet Asset Management, инвестируют в промышленные металлы как раз с целью защититься от затяжной инфляции.

2️⃣ Аналитики обеспокоены сокращением поставок металлов со стороны горнодобывающих компаний. Например, в марте китайские медеплавильные заводы, на которые приходится более половины мировых поставок меди, договорились о совместных сокращениях производства, чтобы справиться с нехваткой сырья (пока окончательная сделка еще не достигнута).

➖ Поэтому текущий прогноз Morgan Stanley предполагает сокращение объема добычи меди в этом году на 0,7% г/г.

➖ Тем временем австралийский банк Macquarie прогнозирует замедление производства цинка на 0,4% г/г.

➖ В свою очередь, Bank of America повысил прогнозы цен на медь и алюминий на 2026 год — до $12 000/тонну и $3 250/за соответственно. В банке отмечают, что недостаток проектов по добыче полезных ископаемых становится все более серьезной проблемой для меди, более того, инвестиции в экологически чистые технологии и восстановление мировой экономики должны еще больше повысить цены на этот промышленный металл.

➖ Barclays рекомендует инвестировать в европейские акции горнодобывающих компаний. Бумаги сектора отставали от рынка на протяжении большей части 2024-го, но с начала апреля показывают положительную динамику.

3️⃣ Наблюдаются первые признаки восстановления спроса на металлы со стороны Китая. Так, индекс китайских менеджеров по закупкам показал рост производственной активности в Поднебесной в марте (впервые с сентября 2023-го).

4️⃣ Худшие показатели в строительном секторе США и Европы, кажется, остались тоже позади. Недавно Институт управления поставками (ISM) сообщил, что его индекс, отслеживающий производственную активность в США, в марте впервые с сентября 2022-го продемонстрировал рост.

#макро #сырье

С начала 2024 года индекс, который отслеживает динамику шести промышленных металлов (медь, цинк, свинец, алюминий, олово и никель) на Лондонской бирже металлов (LME), вырос на 8%. Тем временем рост индекса MSCI, который отслеживает динамику мирового рынка акций, прибавил только 6,3%.

➖ Медь во вторник достигла 15-месячного максимума в $9523/тонну. В целом цены на металл, который имеет широкий спектр применения, в том числе в строительстве, на линиях электропередач и в электромобилях, с начала 2024-го выросли почти на 10%.

➖ Цены на цинк на Лондонской бирже сегодня выросли на 0,8%, до $2756/тонну — это максимум с апреля 2023-го. Олово, алюминий и свинец также достигли многомесячных максимумов на этой неделе.

❓Почему промышленные металлы растут в цене

1️⃣ Усиливаются опасения инвесторов относительно того, что высокие процентные ставки все еще не справляются со сдерживанием инфляции, которая по-прежнему далека от целевых значений центробанков в развитых экономиках. Так, инфляция в США в марте ускорилась до 3,5% годовых с 3,4% в феврале (это второй ежемесячный рост подряд). Некоторые инвесторы, в том числе швейцарская управляющая компания Pictet Asset Management, инвестируют в промышленные металлы как раз с целью защититься от затяжной инфляции.

2️⃣ Аналитики обеспокоены сокращением поставок металлов со стороны горнодобывающих компаний. Например, в марте китайские медеплавильные заводы, на которые приходится более половины мировых поставок меди, договорились о совместных сокращениях производства, чтобы справиться с нехваткой сырья (пока окончательная сделка еще не достигнута).

➖ Поэтому текущий прогноз Morgan Stanley предполагает сокращение объема добычи меди в этом году на 0,7% г/г.

➖ Тем временем австралийский банк Macquarie прогнозирует замедление производства цинка на 0,4% г/г.

➖ В свою очередь, Bank of America повысил прогнозы цен на медь и алюминий на 2026 год — до $12 000/тонну и $3 250/за соответственно. В банке отмечают, что недостаток проектов по добыче полезных ископаемых становится все более серьезной проблемой для меди, более того, инвестиции в экологически чистые технологии и восстановление мировой экономики должны еще больше повысить цены на этот промышленный металл.

➖ Barclays рекомендует инвестировать в европейские акции горнодобывающих компаний. Бумаги сектора отставали от рынка на протяжении большей части 2024-го, но с начала апреля показывают положительную динамику.

3️⃣ Наблюдаются первые признаки восстановления спроса на металлы со стороны Китая. Так, индекс китайских менеджеров по закупкам показал рост производственной активности в Поднебесной в марте (впервые с сентября 2023-го).

4️⃣ Худшие показатели в строительном секторе США и Европы, кажется, остались тоже позади. Недавно Институт управления поставками (ISM) сообщил, что его индекс, отслеживающий производственную активность в США, в марте впервые с сентября 2022-го продемонстрировал рост.

#макро #сырье

{kind=link}

Повышение налогов для золотодобытчиков

Госдума РФ 9 апреля приняла поправку в налоговый кодекс, которая подразумевает временное повышение налога на добычу полезных ископаемых (НДПИ) для золотодобывающих компаний. Дополнительный коэффициент к НДПИ на добычу золота составит 78 тысяч рублей на 1 килограмм и будет действовать с 1 июня по 31 декабря 2024 года.

Согласно комментарию первого зампреда комитета Госдумы по бюджету и налогам Ольги Ануфриевой, цель данной меры — компенсация недостающих доходов для бюджета на фоне значительного падения экспорта золота после введения экспортных пошлин в сентябре 2023-го.

❓Ну и что

Ожидаем, что негативный эффект на результаты российских публичных золотодобытчиков будет незначительный. По нашим оценкам, повышенный НДПИ может обойтись Полюсу примерно в 1% от EBITDA за 2024 год, Южуралзолоту и Селигдару — в пределах 2%.

#россия #сырье

Госдума РФ 9 апреля приняла поправку в налоговый кодекс, которая подразумевает временное повышение налога на добычу полезных ископаемых (НДПИ) для золотодобывающих компаний. Дополнительный коэффициент к НДПИ на добычу золота составит 78 тысяч рублей на 1 килограмм и будет действовать с 1 июня по 31 декабря 2024 года.

Согласно комментарию первого зампреда комитета Госдумы по бюджету и налогам Ольги Ануфриевой, цель данной меры — компенсация недостающих доходов для бюджета на фоне значительного падения экспорта золота после введения экспортных пошлин в сентябре 2023-го.

❓Ну и что

Ожидаем, что негативный эффект на результаты российских публичных золотодобытчиков будет незначительный. По нашим оценкам, повышенный НДПИ может обойтись Полюсу примерно в 1% от EBITDA за 2024 год, Южуралзолоту и Селигдару — в пределах 2%.

#россия #сырье

HeadHunter: повышаем таргет, но снижаем рекомендацию

На основании годовых результатов и недавних новостей относительно переезда мы решили пересмотреть наш таргет для бумаг компании.

➕ Сильные финансовые результаты

В четвертом квартале 2023-го выручка компании продолжила расти стремительными темпами — +72% г/г (практически без замедления относительно +76% г/г в третьем квартале). Такой уверенный рост объясняется высокой активностью клиентов во всех основных сегментах. Ключевым драйвером вновь стал рост среднего чека, который продолжился на фоне повышения цен и усиления конкуренции среди работодателей за кандидатов. Увеличение количества платежных клиентов также способствовало росту выручки. Благодаря мощному росту выручки за год (+63% г/г) компании удалось достичь операционной эффективности и показать

📍 рентабельность по EBITDA на уровне 59% (+8,3 п.п. г/г) за 2023-й;

📍 рентабельность чистой прибыли на уровне 42% (+8,3 п.п. г/г);

📍 чистый денежный поток по итогам года размере 16,4 млрд рублей (без учета M&A-расходов, 7% доходность по текущей цене).

Мы ожидаем, что на фоне продолжающегося дефицита кадров на отечественном рынке труда компания покажет уверенный рост выручки и в нынешнем году (хотя, конечно, стоит учитывать высокую базу 2023-го для сравнения). Рентабельность компании также, скорее всего, продолжит улучшаться в следующие несколько лет преимущественно за счет эффекта роста масштабов бизнеса.

➕ Грядет завершение редомициляции и возврат дивидендов

В конце марта акционеры HeadHunter одобрили редомициляцию с Кипра в специальный административный район (САР) на острове Октябрьский в Калининградской области. Более того, обмен расписок HeadHunter на акции МКАО для акционеров в зарубежной инфраструктуре (73% капитала) уже завершен. Далее в планах аналогичный обмен для бумаг в депозитариях РФ и листинг МКАО на Мосбирже. Точные сроки полноценного переезда в Россию пока неизвестны. Однако менеджмент заявил, что рассчитывает получить листинг новых акций на Мосбирже в третьем квартале 2024 года. Отметим, что акционеры компании должны быть готовы к приостановке торгов бумагами на время обмена.

После редомициляции компания готова возобновить выплату дивидендов. На конец 2023 года чистая денежная позиция HeadHunter составляла 19,5 млрд рублей. Исторически компания выплачивала около 75% скорр. чистой прибыли в виде дивидендов, за исключением выплат за 2021 год (тогда компания направила на выплаты только 53% от чистой прибыли). Мы полагаем, что на выплаты за 2023 год компания может направить около 75% прибыли. В таком случае размер потенциальных дивидендов за 2023-й может составить 185 руб./акцию (доходность к текущей цене — 4%). Однако компания может решить распределить прибыль и за 2022 год, тогда потенциально возможные дивиденды могут быть на 90 рублей больше — в сумме 275 руб./акцию (доходность такой выплаты — 6%).

❗️Весь позитив уже в цене

По нашей оценке, бумаги компании торгуются с форвардным мультипликатором EV/EBITDA, который учитывает прогноз EBITDA за 2024 год, на уровне 8,5х. Такое значение мультипликатора соответствует средним уровням по российскому технологическому сегменту.

Фундаментально нам нравятся расписки HeadHunter. Компания обладает хорошим потенциалом для дальнейшего масштабирования бизнеса и постепенного повышения рентабельности. Добавляет уверенности и ясность касательно редомициляции и перспектив возвращения к дивидендам. Однако мы полагаем, что все эти позитивные факторы в большей степени уже заложены в цене расписок. Поэтому по результатам за 2023 год и перспективам дальнейшего роста мы повышаем таргет для бумаг до 4 400/расписку, но снижаем рейтинг бумаг до «держать».

Марьяна Лазаричева, аналитик Тинькофф Инвестиций

#россия #идея

На основании годовых результатов и недавних новостей относительно переезда мы решили пересмотреть наш таргет для бумаг компании.

➕ Сильные финансовые результаты

В четвертом квартале 2023-го выручка компании продолжила расти стремительными темпами — +72% г/г (практически без замедления относительно +76% г/г в третьем квартале). Такой уверенный рост объясняется высокой активностью клиентов во всех основных сегментах. Ключевым драйвером вновь стал рост среднего чека, который продолжился на фоне повышения цен и усиления конкуренции среди работодателей за кандидатов. Увеличение количества платежных клиентов также способствовало росту выручки. Благодаря мощному росту выручки за год (+63% г/г) компании удалось достичь операционной эффективности и показать

📍 рентабельность по EBITDA на уровне 59% (+8,3 п.п. г/г) за 2023-й;

📍 рентабельность чистой прибыли на уровне 42% (+8,3 п.п. г/г);

📍 чистый денежный поток по итогам года размере 16,4 млрд рублей (без учета M&A-расходов, 7% доходность по текущей цене).

Мы ожидаем, что на фоне продолжающегося дефицита кадров на отечественном рынке труда компания покажет уверенный рост выручки и в нынешнем году (хотя, конечно, стоит учитывать высокую базу 2023-го для сравнения). Рентабельность компании также, скорее всего, продолжит улучшаться в следующие несколько лет преимущественно за счет эффекта роста масштабов бизнеса.

➕ Грядет завершение редомициляции и возврат дивидендов

В конце марта акционеры HeadHunter одобрили редомициляцию с Кипра в специальный административный район (САР) на острове Октябрьский в Калининградской области. Более того, обмен расписок HeadHunter на акции МКАО для акционеров в зарубежной инфраструктуре (73% капитала) уже завершен. Далее в планах аналогичный обмен для бумаг в депозитариях РФ и листинг МКАО на Мосбирже. Точные сроки полноценного переезда в Россию пока неизвестны. Однако менеджмент заявил, что рассчитывает получить листинг новых акций на Мосбирже в третьем квартале 2024 года. Отметим, что акционеры компании должны быть готовы к приостановке торгов бумагами на время обмена.

После редомициляции компания готова возобновить выплату дивидендов. На конец 2023 года чистая денежная позиция HeadHunter составляла 19,5 млрд рублей. Исторически компания выплачивала около 75% скорр. чистой прибыли в виде дивидендов, за исключением выплат за 2021 год (тогда компания направила на выплаты только 53% от чистой прибыли). Мы полагаем, что на выплаты за 2023 год компания может направить около 75% прибыли. В таком случае размер потенциальных дивидендов за 2023-й может составить 185 руб./акцию (доходность к текущей цене — 4%). Однако компания может решить распределить прибыль и за 2022 год, тогда потенциально возможные дивиденды могут быть на 90 рублей больше — в сумме 275 руб./акцию (доходность такой выплаты — 6%).

❗️Весь позитив уже в цене

По нашей оценке, бумаги компании торгуются с форвардным мультипликатором EV/EBITDA, который учитывает прогноз EBITDA за 2024 год, на уровне 8,5х. Такое значение мультипликатора соответствует средним уровням по российскому технологическому сегменту.

Фундаментально нам нравятся расписки HeadHunter. Компания обладает хорошим потенциалом для дальнейшего масштабирования бизнеса и постепенного повышения рентабельности. Добавляет уверенности и ясность касательно редомициляции и перспектив возвращения к дивидендам. Однако мы полагаем, что все эти позитивные факторы в большей степени уже заложены в цене расписок. Поэтому по результатам за 2023 год и перспективам дальнейшего роста мы повышаем таргет для бумаг до 4 400/расписку, но снижаем рейтинг бумаг до «держать».

Марьяна Лазаричева, аналитик Тинькофф Инвестиций

#россия #идея

{kind=link}

Нефть по 95, санкции на Новатэк и идеи на покупку

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем главные новости в нефтегазовом секторе: коррекция в ценах, геополитическая напряженность, прогноз на текущий год, а также идеи в акциях. В студии — Александра Прыткова, аналитик Тинькофф Инвестиций.

Основные темы:

01:20 — что происходит на рынках нефти и газа

07:07 — нефть по 95?

10:16 — аномально высокий уровень запасов газа

11:43 — Лукойл: рекордная прибыль, но дивиденды все ниже

15:25 — Новатэк: влияние санкций

19:21 — Газпром: покупка Сахалин-2

22:35 — Сургутнефтегаз: ожидаем привлекательные дивиденды

24:49 — Совкомфлот: есть сложности с поставками

Заходите в Пульс, пишите ваши вопросы и мы обсудим их в студии.

🎙В эфире подкаст «Жадный инвестор»

Сегодня обсуждаем главные новости в нефтегазовом секторе: коррекция в ценах, геополитическая напряженность, прогноз на текущий год, а также идеи в акциях. В студии — Александра Прыткова, аналитик Тинькофф Инвестиций.

Основные темы:

01:20 — что происходит на рынках нефти и газа

07:07 — нефть по 95?

10:16 — аномально высокий уровень запасов газа

11:43 — Лукойл: рекордная прибыль, но дивиденды все ниже

15:25 — Новатэк: влияние санкций

19:21 — Газпром: покупка Сахалин-2

22:35 — Сургутнефтегаз: ожидаем привлекательные дивиденды

24:49 — Совкомфлот: есть сложности с поставками

Заходите в Пульс, пишите ваши вопросы и мы обсудим их в студии.

{kind=link}

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю и март);

- обзор банковского сектора (от ЦБ);

- инфляционные ожидания предприятий и населения;

- отчет X5 Retail Group (операц. результаты за 1 кв. 2024 г.).

Китай:

- розничные продажи (за март);

- ВВП (за 1 кв. 2024 г.).

США:

- розничные продажи (за март);

- данные по рынку жилья (за март).

Еврозона:

- заседание Еврогруппы;

- объем промпроизводство (за февраль).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Henderson (810 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Интерлизинга.

#дайджест

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю и март);

- обзор банковского сектора (от ЦБ);

- инфляционные ожидания предприятий и населения;

- отчет X5 Retail Group (операц. результаты за 1 кв. 2024 г.).

Китай:

- розничные продажи (за март);

- ВВП (за 1 кв. 2024 г.).

США:

- розничные продажи (за март);

- данные по рынку жилья (за март).

Еврозона:

- заседание Еврогруппы;

- объем промпроизводство (за февраль).

❓Идеи

В акциях:

- Лукойл (таргет на 12 мес. — 8 500 руб./акцию);

- Henderson (810 руб./акцию).

В облигациях:

- фонды TLCB, TBRU;

- размещение облигаций Интерлизинга.

#дайджест

Positive Technologies: повышаем таргет, но сохраняем рейтинг «держать»

На основании годовых результатов компании и появившейся определенности относительно потенциального размытия доли действующих акционеров за счет допэмиссии мы решили пересмотреть наш таргет для бумаг Positive Technologies.

➕ Финансовые результаты в рамках ожиданий

По итогам всего 2023 года

📍отгрузки +76% г/г (до 25,5 млрд руб.);

📍EBITDAC +71% г/г (до 8,9 млрд руб.);

📍NIC +76% г/г (до 8,7 млрд руб.).

В целом финансовые результаты за 2023 год соответствуют ранее заявленному прогнозу менеджмента об отгрузках в размере 22,5—27,5 млрд рублей и стабильной рентабельности. Отметим, что первоначальный прогноз по отгрузкам на 2023 год составлял 25—30 млрд рублей, поэтому фактический результат соответствует нижней границе этого диапазона.

Также компания подтвердила амбициозный прогноз по отгрузкам на 2024—2025 годы.

📍по итогам 2024-го отгрузки должны составить 40—50 млрд рублей;

📍по итогам 2025-го — 70—100 млрд рублей.

При этом рентабельность по NIC в 2024 году ожидается выше 30%.

В целом мы ожидаем, что компания продолжит показывать сильные темпы роста, учитывая потенциал новых продуктов, таких как MaxPatrol O2 и PT XDR, а также внедрение PT NGFW в конце 2023-го, который в нынешнем году позволит компании занять значимое место еще в одной новой нише.

➕ Дивидендам быть

Недавно совет директоров компании рекомендовал выплатить первую часть дивидендов за 2023 год в размере 47,3 руб./акцию (доходность такой выплаты к текущей цене — 1,6%). Также СД рекомендовал дивиденды в размере 51,89 руб./акцию (доходность — 1,8%) в качестве второй части выплат за 2023 год, однако эта выплата включает в себя не только годовые результаты 2023-го, но и итоги первого квартала 2024-го. Суммарно акционеры компании могут получить 99,19 рублей на акцию (доходность — 3,4%).

➕ Размытие долей действующих акционеров будет меньше, чем ожидалось ранее

Компания сообщила о планах провести дополнительный выпуск акций в четвертом квартале 2024-го в рамках программы моттвации сотрудников. А теперь она наконец-то раскрыла параметры допэмиссии. Размер первого дополнительного выпуска составит 7,9% акций (при этом расчетная величина допэмиссии по результатам 2023-го составила 9,78%). Акции будут поступать в свободное обращение постепенно. В последующие годы максимальная величина допэмиссии будет составлять 15% на каждый двукратный рост капитализации. Ранее компания говорила, что максимально возможный размер эмиссии может составить до 25%, поэтому итоговая программа должна привести к гораздо меньшему размытию долей действующих акционеров, чем ожидалось ранее. Однако мы полагаем, что весь позитив от этой новости уже учтен в цене акций.

❓Ну и что

Мы положительно оцениваем долгосрочные перспективы и рыночный потенциал Positive Technologies. Компания стремительно растет, а также развивает и внедряет новые продукты, которые должны поддержать рост. Более того, в планах компании есть международная экспансия бизнеса и амбициозные цели по отгрузкам на 2024—2025 годы. К тому же размер максимального потенциального размытия доли действующих акционеров из-за допэмиссии оказался ниже первоначального плана компании.

Учитывая все эти факторы мы повышаем таргет для бумаг Positive Technologies до 2 900 руб./акцию. Текущая стоимость акций находится вблизи нашего таргета, поэтому мы сохраняем рейтинг «держать». По нашей оценке, сейчас бумаги компании торгуются с форвардным мультипликатором EV/EBITDAС, который учитывает прогноз EBITDAС на 2024 год, на уровне 12,5х. Такой уровень мультипликатора нам кажется довольно высоким.

Марьяна Лазаричева, аналитик Тинькофф Инвестиций

#россия #идея

На основании годовых результатов компании и появившейся определенности относительно потенциального размытия доли действующих акционеров за счет допэмиссии мы решили пересмотреть наш таргет для бумаг Positive Technologies.

➕ Финансовые результаты в рамках ожиданий

По итогам всего 2023 года

📍отгрузки +76% г/г (до 25,5 млрд руб.);

📍EBITDAC +71% г/г (до 8,9 млрд руб.);

📍NIC +76% г/г (до 8,7 млрд руб.).

В целом финансовые результаты за 2023 год соответствуют ранее заявленному прогнозу менеджмента об отгрузках в размере 22,5—27,5 млрд рублей и стабильной рентабельности. Отметим, что первоначальный прогноз по отгрузкам на 2023 год составлял 25—30 млрд рублей, поэтому фактический результат соответствует нижней границе этого диапазона.

Также компания подтвердила амбициозный прогноз по отгрузкам на 2024—2025 годы.

📍по итогам 2024-го отгрузки должны составить 40—50 млрд рублей;

📍по итогам 2025-го — 70—100 млрд рублей.

При этом рентабельность по NIC в 2024 году ожидается выше 30%.

В целом мы ожидаем, что компания продолжит показывать сильные темпы роста, учитывая потенциал новых продуктов, таких как MaxPatrol O2 и PT XDR, а также внедрение PT NGFW в конце 2023-го, который в нынешнем году позволит компании занять значимое место еще в одной новой нише.

➕ Дивидендам быть

Недавно совет директоров компании рекомендовал выплатить первую часть дивидендов за 2023 год в размере 47,3 руб./акцию (доходность такой выплаты к текущей цене — 1,6%). Также СД рекомендовал дивиденды в размере 51,89 руб./акцию (доходность — 1,8%) в качестве второй части выплат за 2023 год, однако эта выплата включает в себя не только годовые результаты 2023-го, но и итоги первого квартала 2024-го. Суммарно акционеры компании могут получить 99,19 рублей на акцию (доходность — 3,4%).

➕ Размытие долей действующих акционеров будет меньше, чем ожидалось ранее

Компания сообщила о планах провести дополнительный выпуск акций в четвертом квартале 2024-го в рамках программы моттвации сотрудников. А теперь она наконец-то раскрыла параметры допэмиссии. Размер первого дополнительного выпуска составит 7,9% акций (при этом расчетная величина допэмиссии по результатам 2023-го составила 9,78%). Акции будут поступать в свободное обращение постепенно. В последующие годы максимальная величина допэмиссии будет составлять 15% на каждый двукратный рост капитализации. Ранее компания говорила, что максимально возможный размер эмиссии может составить до 25%, поэтому итоговая программа должна привести к гораздо меньшему размытию долей действующих акционеров, чем ожидалось ранее. Однако мы полагаем, что весь позитив от этой новости уже учтен в цене акций.

❓Ну и что

Мы положительно оцениваем долгосрочные перспективы и рыночный потенциал Positive Technologies. Компания стремительно растет, а также развивает и внедряет новые продукты, которые должны поддержать рост. Более того, в планах компании есть международная экспансия бизнеса и амбициозные цели по отгрузкам на 2024—2025 годы. К тому же размер максимального потенциального размытия доли действующих акционеров из-за допэмиссии оказался ниже первоначального плана компании.

Учитывая все эти факторы мы повышаем таргет для бумаг Positive Technologies до 2 900 руб./акцию. Текущая стоимость акций находится вблизи нашего таргета, поэтому мы сохраняем рейтинг «держать». По нашей оценке, сейчас бумаги компании торгуются с форвардным мультипликатором EV/EBITDAС, который учитывает прогноз EBITDAС на 2024 год, на уровне 12,5х. Такой уровень мультипликатора нам кажется довольно высоким.

Марьяна Лазаричева, аналитик Тинькофф Инвестиций

#россия #идея

{kind=link}

Активность российских инвесторов на рынке акций растет и уже достигает максимумов августа 2023-го. Об этом говорит индекс торговой активности от Тинькофф, который уверенно превышают отметку 50 и приближается к 75. Мы связываем это с ожиданиями инвесторов относительно перехода ЦБ к смягчению монетарной политики, на фоне которого процентные ставки будут снижаться, а относительная привлекательность акций как актива — расти (они смогут предложить больший потенциал доходности, чем облигации и инструменты денежного рынка). Более того грядет новый дивидендный сезон, который традиционно привлекает инвесторов на рынок акций. Нельзя и не сказать о буме IPO и прогрессе многих компаний в вопросе редомициляции.

Подробнее о драйверах роста рынка акций мы скоро расскажем в нашей новой стратегии.

#тренд #россия

Подробнее о драйверах роста рынка акций мы скоро расскажем в нашей новой стратегии.

#тренд #россия

МТС Банк: новое IPO на Мосбирже

Один из самых быстрорастущих цифровых розничных банков России проведет IPO на Мосбирже. Индикативный ценовой диапазон IPO установлен на уровне 2 350—2 500 рублей за одну обыкновенную акцию, что соответствует оценке компании в размере 70,6—75,1 млрд рублей без учета средств, привлекаемых в рамках IPO.

Базовый размер IPO составляет 10 млрд рублей. Размещение будет состоять исключительно из акций дополнительной эмиссии (cash-in). Все привлеченные средства будут направлены на реализацию стратегии роста и дальнейшее масштабирование высокомаржинального розничного бизнеса банка.

Также в рамках IPO будет предусмотрен механизм поддержания (стабилизации) цены, который составит до 15% от базового размера сделки и будет действовать в течение 30 дней после начала торгов.

Мы проанализировали компанию и посчитали ее возможную стоимость перед IPO.

❓Почему это IPO может быть интересно

➕ Лидерские позиции в наиболее маржинальных сегментах банковского рынка и стремительный рост. МТС Банк специализируется на быстрорастущем рынке необеспеченного розничного кредитования и является абсолютным лидером на российском рынке по объемам POS-кредитов, которые выдаются для покупки определенного товара. На этом рынке доля банка составляет более 17%. Также у него сильные позиции в других сегментах розничного кредитования: шестое место в сегменте кредитных карт и девятое в сегменте кредитов наличными. За 2017—2023 годы портфель необеспеченных кредитов МТС Банка рос в среднем на 50% в год, тогда как у банковского сектора в целом среднегодовой темп роста был на уровне 15%. Пока МТС Банк занимает восьмое место по объемам необеспеченных кредитов с долей 2,3% на российском рынке (она выросла с 0,5% в 2017-м). При этом банк из года в год доказывает, что способен расти быстрее рынка, и с учетом низкой рыночной доли можно ожидать сохранения этой тенденции.

➕ Интеграция в экосистему МТС как конкурентное преимущество и драйвер роста. МТС Банк является дочерней компанией ПАО «МТС» и входит в одноименную экосистему. Интеграция с экосистемой МТС позволила банку добиться синергетического эффекта на операционном уровне:

📍клиентская база растет более активными темпами благодаря высокому проценту одобрения кредитных продуктов для действующих клиентов экосистемы;

📍затраты на привлечение действующих клиентов значительно ниже, при этом число кросс-продаж и количество продуктов на одного клиента выше внутри экосистемы;

📍лояльность клиентов, доходность на одного клиента и процент удержания клиентов выше внутри экосистемы;

📍использование данных экосистемы позволяет улучшить процесс скоринга клиентов.

Число ежемесячно активных пользователей (MAU) приложения «Мой МТС» составляет 27,9 млн (на конец 2023-го). Таким образом, у банка есть значительный потенциал роста за счет уже действующих клиентов экосистемы.

➕ Сильные финансовые результаты и амбициозные цели на будущее. По итогам 2023 года МТС Банк показал рост чистой прибыли почти в четыре раза по сравнению с 2022-м и более чем в два раза по сравнению с докризисным 2021-м. Более того, МТС Банк может похвастаться одним из лучших показателей CIR (соотношение операционных расходов и доходов) в банковской отрасли. В среднесрочной перспективе банк стремится нарастить кредитный портфель вдвое, капитал — втрое, а чистую прибыль — в четыре раза. Способствовать достижению поставленных целей будет рост как за пределами экосистемы МТС, так и внутри нее с сохранением эффекта синергии.

❓Какова может быть справедливая стоимость компании

Мы провели сравнительный анализ мультипликаторов публичных российских банков, а также использовали метод дисконтирования дивидендных потоков на прогнозном периоде до 2028 года. Опираясь на базовые сценарии двух методов, наша оценка справедливой стоимости акционерного капитала МТС Банка после привлечения 10 млрд рублей в рамках IPO (post-money) находится в диапазоне 95—112 млрд рублей.

📍Ознакомиться с нашим подробным анализом компании и расчетами ее справедливой стоимости можно, прочитав обзор.

#размещение

Один из самых быстрорастущих цифровых розничных банков России проведет IPO на Мосбирже. Индикативный ценовой диапазон IPO установлен на уровне 2 350—2 500 рублей за одну обыкновенную акцию, что соответствует оценке компании в размере 70,6—75,1 млрд рублей без учета средств, привлекаемых в рамках IPO.

Базовый размер IPO составляет 10 млрд рублей. Размещение будет состоять исключительно из акций дополнительной эмиссии (cash-in). Все привлеченные средства будут направлены на реализацию стратегии роста и дальнейшее масштабирование высокомаржинального розничного бизнеса банка.

Также в рамках IPO будет предусмотрен механизм поддержания (стабилизации) цены, который составит до 15% от базового размера сделки и будет действовать в течение 30 дней после начала торгов.

Мы проанализировали компанию и посчитали ее возможную стоимость перед IPO.

❓Почему это IPO может быть интересно

➕ Лидерские позиции в наиболее маржинальных сегментах банковского рынка и стремительный рост. МТС Банк специализируется на быстрорастущем рынке необеспеченного розничного кредитования и является абсолютным лидером на российском рынке по объемам POS-кредитов, которые выдаются для покупки определенного товара. На этом рынке доля банка составляет более 17%. Также у него сильные позиции в других сегментах розничного кредитования: шестое место в сегменте кредитных карт и девятое в сегменте кредитов наличными. За 2017—2023 годы портфель необеспеченных кредитов МТС Банка рос в среднем на 50% в год, тогда как у банковского сектора в целом среднегодовой темп роста был на уровне 15%. Пока МТС Банк занимает восьмое место по объемам необеспеченных кредитов с долей 2,3% на российском рынке (она выросла с 0,5% в 2017-м). При этом банк из года в год доказывает, что способен расти быстрее рынка, и с учетом низкой рыночной доли можно ожидать сохранения этой тенденции.

➕ Интеграция в экосистему МТС как конкурентное преимущество и драйвер роста. МТС Банк является дочерней компанией ПАО «МТС» и входит в одноименную экосистему. Интеграция с экосистемой МТС позволила банку добиться синергетического эффекта на операционном уровне:

📍клиентская база растет более активными темпами благодаря высокому проценту одобрения кредитных продуктов для действующих клиентов экосистемы;

📍затраты на привлечение действующих клиентов значительно ниже, при этом число кросс-продаж и количество продуктов на одного клиента выше внутри экосистемы;

📍лояльность клиентов, доходность на одного клиента и процент удержания клиентов выше внутри экосистемы;

📍использование данных экосистемы позволяет улучшить процесс скоринга клиентов.

Число ежемесячно активных пользователей (MAU) приложения «Мой МТС» составляет 27,9 млн (на конец 2023-го). Таким образом, у банка есть значительный потенциал роста за счет уже действующих клиентов экосистемы.

➕ Сильные финансовые результаты и амбициозные цели на будущее. По итогам 2023 года МТС Банк показал рост чистой прибыли почти в четыре раза по сравнению с 2022-м и более чем в два раза по сравнению с докризисным 2021-м. Более того, МТС Банк может похвастаться одним из лучших показателей CIR (соотношение операционных расходов и доходов) в банковской отрасли. В среднесрочной перспективе банк стремится нарастить кредитный портфель вдвое, капитал — втрое, а чистую прибыль — в четыре раза. Способствовать достижению поставленных целей будет рост как за пределами экосистемы МТС, так и внутри нее с сохранением эффекта синергии.

❓Какова может быть справедливая стоимость компании

Мы провели сравнительный анализ мультипликаторов публичных российских банков, а также использовали метод дисконтирования дивидендных потоков на прогнозном периоде до 2028 года. Опираясь на базовые сценарии двух методов, наша оценка справедливой стоимости акционерного капитала МТС Банка после привлечения 10 млрд рублей в рамках IPO (post-money) находится в диапазоне 95—112 млрд рублей.

📍Ознакомиться с нашим подробным анализом компании и расчетами ее справедливой стоимости можно, прочитав обзор.

#размещение

{kind=link}