#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Рост доходности UST: спекуляции. Аукционы подтверждают — спрос высокий

Во вторник Казначейство разместило новый выпуск 3Y UST с купоном 4,375% в объеме $42 млрд. Бумаги были размещены с доходностью к погашению 4,398% и превышением спроса над предложением в 2,90 раза (bid-to-cover ratio) (2,88 на аукционе в июле).

Предыдущий индикативный выпуск 3Y-бумаг на $40 млрд был размещен в июле с купоном 4,5%.

Сегодня будут размещаться новые 10Y-облигации в объеме $38 млрд. На премаркете бумаги котируются с доходностью 4,01x4,005%, в то время как старый выпуск 10Y (доходность которого поднималась до 4,2%, очевидно на фоне выхода старых владельцев бумаг) торгуется сегодня около 4,012%.

Завтра Казначейство также проведет аукцион по размещению новых 30Y-облигаций на $23 млрд с купоном 4,00%. На премаркете бумаги котируются с доходностью 4,185x4,180%, в то время как старый выпуск с купоном 3,625%, доходность которого достигала 4,29% пару дней назад, торгуется около 4,19%.

#UST #Казначейство

Рост доходности UST: спекуляции. Аукционы подтверждают — спрос высокий

Во вторник Казначейство разместило новый выпуск 3Y UST с купоном 4,375% в объеме $42 млрд. Бумаги были размещены с доходностью к погашению 4,398% и превышением спроса над предложением в 2,90 раза (bid-to-cover ratio) (2,88 на аукционе в июле).

Предыдущий индикативный выпуск 3Y-бумаг на $40 млрд был размещен в июле с купоном 4,5%.

Сегодня будут размещаться новые 10Y-облигации в объеме $38 млрд. На премаркете бумаги котируются с доходностью 4,01x4,005%, в то время как старый выпуск 10Y (доходность которого поднималась до 4,2%, очевидно на фоне выхода старых владельцев бумаг) торгуется сегодня около 4,012%.

Завтра Казначейство также проведет аукцион по размещению новых 30Y-облигаций на $23 млрд с купоном 4,00%. На премаркете бумаги котируются с доходностью 4,185x4,180%, в то время как старый выпуск с купоном 3,625%, доходность которого достигала 4,29% пару дней назад, торгуется около 4,19%.

#UST #Казначейство

{kind=link}

«Тонкие рынки» пугают инвесторов. Стратегия в период неопределенности

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

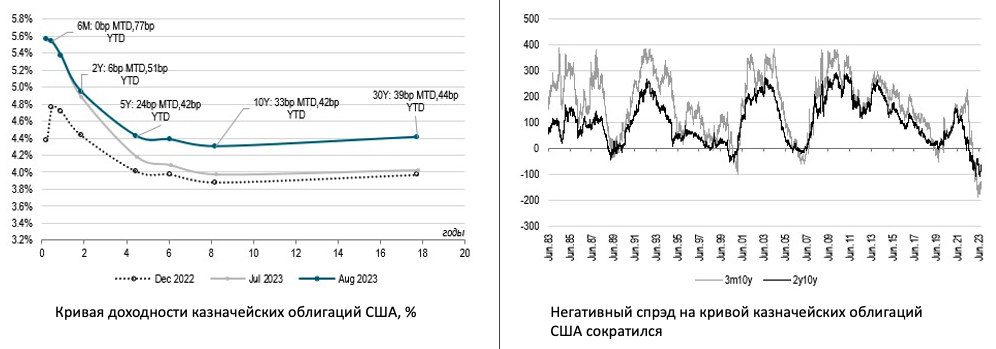

По итогам трех недель августа доходность казначейских облигаций в участке кривой до двух лет почти не изменилась, однако по средне- и долгосрочным бумагам она выросла на 25–40 б.п. Пытаясь понять причины столь заметного изменения ставок, мы постарались проанализировать влияние всех возможных факторов.

Версия первая — ухудшение ликвидности. По итогам прошедшей недели объем активов на балансе ФРС сократился сразу на $62,5 млрд, а по итогам трех последних недель — на $97,6 млрд (в июле также на $97,6 млрд). Возможно, таким образом ФРС «бросилась вдогонку» за выполнением собственного плана количественного ужесточения, которому помешала ситуация в банковском секторе страны в марте и апреле (за восемь месяцев года баланс должен был сократиться на $760 млрд, но «похудел» лишь на $405,4 млрд). Могло ли это повлиять на переоценку активов? Вряд ли. Во-первых, длинные ставки — это больше отражение будущих ожиданий инвесторов по экономике и инфляции. Во-вторых, операции Казначейства частично компенсировали операции ФРС и остатки средств на счетах Минфина снизились до $385 млрд по сравнению с $502 млрд в конце июля. При этом объем операций обратного РЕПО банков с ФРС превышал в среднем $1,7 трлн, что мало отличается от показателей июля — с ликвидностью все в порядке.

Версия вторая — растущий объем заимствований Казначейства. Общепринятое объяснение — это supply-demand disbalance, когда после соглашения по бюджету и потолку госдолга, достигнутого в самом начале июня, Казначейство получило возможность активно занимать на рынке и на рынке не оказалось столько спроса на дюрацию. Хорошо, проверяя версию, смотрим на отчет Казначейства. Действительно, в июнечистый объем привлечения взлетел до $823 млрд, однако возрос объем предложения именно коротких бумаг, в то время как длинных бумаг даже снизился. В июле чистый объем заимствований упал до $244 млрд. В июле эмитент по-прежнему предпочитал заимствовать за счет краткосрочных облигаций, в то время как объем привлечения средств в бюджет путем размещения средне- и долгосрочных бумаг незначительно снизился. За три недели августа Минфин привлек уже более $1 трлн за счет коротких бумаг (до года), а аукционы по доразмещению 10- и 30-летних облигаций не показали изменения как в предлагаемом объеме, так и в спросе инвесторов.

Версия третья — ФРС не будет снижать ставку скоро. Выходившие в последние время данные по ВВП, потребительской инфляции (включая дефлятор потребительских расходов) и рынку труда не говорят о рецессии (может только за исключением Индекса опережающих индикаторов США). А значит, ожидания в отношении того, что вскоре ФРС вынужденно развернет свою политику, оказываются под вопросом и требуется переоценка средне- и долгосрочных ставок. Возможно это? Возможно (стоит, правда, тут же задать себе вопрос: а сколь долго система — госфинансы и оценка корпоративных показателей — выдержит данный уровень ставок?). Вопросов возникает много…

Однако еще в июле мы сами говорили о том, что впереди период сезонного падения активности и «тонкого рынка», а значит, об адекватной оценке рынками ситуации говорить, возможно, не стоит. Как мы поступаем сейчас? Ответ простой — не делаем ставку на риск, выкупаем высокую доходность по коротким бумагам и ждем возвращения рынков к адекватности осенью.

#Инвестиции #ФРС

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам трех недель августа доходность казначейских облигаций в участке кривой до двух лет почти не изменилась, однако по средне- и долгосрочным бумагам она выросла на 25–40 б.п. Пытаясь понять причины столь заметного изменения ставок, мы постарались проанализировать влияние всех возможных факторов.

Версия первая — ухудшение ликвидности. По итогам прошедшей недели объем активов на балансе ФРС сократился сразу на $62,5 млрд, а по итогам трех последних недель — на $97,6 млрд (в июле также на $97,6 млрд). Возможно, таким образом ФРС «бросилась вдогонку» за выполнением собственного плана количественного ужесточения, которому помешала ситуация в банковском секторе страны в марте и апреле (за восемь месяцев года баланс должен был сократиться на $760 млрд, но «похудел» лишь на $405,4 млрд). Могло ли это повлиять на переоценку активов? Вряд ли. Во-первых, длинные ставки — это больше отражение будущих ожиданий инвесторов по экономике и инфляции. Во-вторых, операции Казначейства частично компенсировали операции ФРС и остатки средств на счетах Минфина снизились до $385 млрд по сравнению с $502 млрд в конце июля. При этом объем операций обратного РЕПО банков с ФРС превышал в среднем $1,7 трлн, что мало отличается от показателей июля — с ликвидностью все в порядке.

Версия вторая — растущий объем заимствований Казначейства. Общепринятое объяснение — это supply-demand disbalance, когда после соглашения по бюджету и потолку госдолга, достигнутого в самом начале июня, Казначейство получило возможность активно занимать на рынке и на рынке не оказалось столько спроса на дюрацию. Хорошо, проверяя версию, смотрим на отчет Казначейства. Действительно, в июнечистый объем привлечения взлетел до $823 млрд, однако возрос объем предложения именно коротких бумаг, в то время как длинных бумаг даже снизился. В июле чистый объем заимствований упал до $244 млрд. В июле эмитент по-прежнему предпочитал заимствовать за счет краткосрочных облигаций, в то время как объем привлечения средств в бюджет путем размещения средне- и долгосрочных бумаг незначительно снизился. За три недели августа Минфин привлек уже более $1 трлн за счет коротких бумаг (до года), а аукционы по доразмещению 10- и 30-летних облигаций не показали изменения как в предлагаемом объеме, так и в спросе инвесторов.

Версия третья — ФРС не будет снижать ставку скоро. Выходившие в последние время данные по ВВП, потребительской инфляции (включая дефлятор потребительских расходов) и рынку труда не говорят о рецессии (может только за исключением Индекса опережающих индикаторов США). А значит, ожидания в отношении того, что вскоре ФРС вынужденно развернет свою политику, оказываются под вопросом и требуется переоценка средне- и долгосрочных ставок. Возможно это? Возможно (стоит, правда, тут же задать себе вопрос: а сколь долго система — госфинансы и оценка корпоративных показателей — выдержит данный уровень ставок?). Вопросов возникает много…

Однако еще в июле мы сами говорили о том, что впереди период сезонного падения активности и «тонкого рынка», а значит, об адекватной оценке рынками ситуации говорить, возможно, не стоит. Как мы поступаем сейчас? Ответ простой — не делаем ставку на риск, выкупаем высокую доходность по коротким бумагам и ждем возвращения рынков к адекватности осенью.

#Инвестиции #ФРС

{kind=link}