Forwarded from The Bell

Media is too big

VIEW IN TELEGRAM

Андрей Мовчан - один из самых известных и уважаемых в России финансистов. Он стоял у истоков инвестиционной и финансовой индустрии в нашей стране, начинал в “Альфа Групп”, работал в руководстве “Тройки Диалог” и “Ренессанс Управление Инвестициями”.

НАСТОЯЩИЙ МАТЕРИАЛ (ИНФОРМАЦИЯ) ПРОИЗВЕДЕН И РАСПРОСТРАНЕН ИНОСТРАННЫМ АГЕНТОМ ЕЛИЗАВЕТОЙ НИКОЛАЕВНОЙ ОСЕТИНСКОЙ ЛИБО КАСАЕТСЯ ДЕЯТЕЛЬНОСТИ ИНОСТРАННОГО АГЕНТА ЕЛИЗАВЕТЫ НИКОЛАЕВНЫ ОСЕТИНСКОЙ.

18+

НАСТОЯЩИЙ МАТЕРИАЛ (ИНФОРМАЦИЯ) ПРОИЗВЕДЕН И РАСПРОСТРАНЕН ИНОСТРАННЫМ АГЕНТОМ THE BELL, ЛИБО КАСАЕТСЯ ДЕЯТЕЛЬНОСТИ ИНОСТРАННОГО АГЕНТА THE BELL. 18+

Два года назад Андрей вместе с семьей уехал из России и поселился в Лондоне, откуда управляет деньгами своих клиентов - состоятельных частных лиц.

В интервью Елизавете Осетинской Мовчан @themovchans рассказал об эйфории 90-х, о том, какую страну хотели построить финансисты, о том, с кем приходилось иметь дело инвестиционным банкирам (спойлер – иногда с бандитами) и почему (по мнению героя) чиновники имели право зарабатывать на фондовом рынке.

Когда Мовчан @themovchans разуверился в том, что Россия находится на правильном пути и принял решение уехать? Почему европейские политики ошибаются, отказываясь принимать русские деньги? Кому выгодна война с Украиной и почему Россию ждет Аргентинский сценарий? Возможна ли «Россия в облаке» (и что это вообще такое?). Об этом вы узнаете, посмотрев интервью.

Поскольку этот выпуск новогодний, Елизавета попросила Андрея @themovchans поздравить зрителей канала с праздником. Мы присоединяемся к словам Андрея о надежде и желаем нашим читателям доброго и мирного 2023 года!

НАСТОЯЩИЙ МАТЕРИАЛ (ИНФОРМАЦИЯ) ПРОИЗВЕДЕН И РАСПРОСТРАНЕН ИНОСТРАННЫМ АГЕНТОМ ЕЛИЗАВЕТОЙ НИКОЛАЕВНОЙ ОСЕТИНСКОЙ ЛИБО КАСАЕТСЯ ДЕЯТЕЛЬНОСТИ ИНОСТРАННОГО АГЕНТА ЕЛИЗАВЕТЫ НИКОЛАЕВНЫ ОСЕТИНСКОЙ.

18+

НАСТОЯЩИЙ МАТЕРИАЛ (ИНФОРМАЦИЯ) ПРОИЗВЕДЕН И РАСПРОСТРАНЕН ИНОСТРАННЫМ АГЕНТОМ THE BELL, ЛИБО КАСАЕТСЯ ДЕЯТЕЛЬНОСТИ ИНОСТРАННОГО АГЕНТА THE BELL. 18+

Два года назад Андрей вместе с семьей уехал из России и поселился в Лондоне, откуда управляет деньгами своих клиентов - состоятельных частных лиц.

В интервью Елизавете Осетинской Мовчан @themovchans рассказал об эйфории 90-х, о том, какую страну хотели построить финансисты, о том, с кем приходилось иметь дело инвестиционным банкирам (спойлер – иногда с бандитами) и почему (по мнению героя) чиновники имели право зарабатывать на фондовом рынке.

Когда Мовчан @themovchans разуверился в том, что Россия находится на правильном пути и принял решение уехать? Почему европейские политики ошибаются, отказываясь принимать русские деньги? Кому выгодна война с Украиной и почему Россию ждет Аргентинский сценарий? Возможна ли «Россия в облаке» (и что это вообще такое?). Об этом вы узнаете, посмотрев интервью.

Поскольку этот выпуск новогодний, Елизавета попросила Андрея @themovchans поздравить зрителей канала с праздником. Мы присоединяемся к словам Андрея о надежде и желаем нашим читателям доброго и мирного 2023 года!

С 1 января 2023 года оформление ВНЖ Кипра усложнится

На Кипре приняты поправки к закону об иммиграции, касающиеся оформления временного вида на жительство. Тем, кто планирует получить годичное ВНЖ, так называемый pink slip, потребуется предоставить властям республики большее количество документов.

На сегодняшний день для подачи заявки на ВНЖ требуется подтверждение проживания на Кипре (арендованное или своё жильё) и полис медицинского страхования.

С 1 января 2023 года к этому перечню добавятся:

▪️Оригинал справки об отсутствии судимости из страны происхождения или проживания, если заявитель проживает в стране, отличной от страны происхождения, с должным образом заверенным официальным переводом на греческий или английский язык.

▪️Оригинал справки о медицинском освидетельствовании анализов крови, подтверждающих, что гражданин третьей страны не болеет гепатитами В и С, ВИЧ, сифилисом, а также рентгенографии органов грудной клетки на туберкулез с заключением врача, с печатью врача-специалиста из Республики Кипр.

▪️Оригинал гарантийного письма от банковского учреждения в Республике Кипр сроком на десять лет для покрытия возможных расходов на репатриацию с банковского счета, оформленное на имя заявителя. Сумма зависит от страны происхождения.

▪️Подробные выписки об операциях по банковскому счету в финансовом учреждении в Республике Кипр, подтверждающие денежные переводы на имя заявителя. Требуемая сумма на одного человека – не менее 2000 евро в месяц или 24 000 евро в год плюс 20% на супругу и 15% – на каждого ребёнка. К выписке из банка должно быть приложено заявление о количестве членов семьи, которых спонсор будет содержать в республике, а также сводный отчет о прибылях и убытках.

Дайджест по налогу и праву была подготовлен совместно с налоговым юристом Марком Гиндилеевым.

👆🏻Подписывайтесь на наши рассылки и будьте в курсе самых актуальных новостей для инвесторов.

#Movchansdigest

На Кипре приняты поправки к закону об иммиграции, касающиеся оформления временного вида на жительство. Тем, кто планирует получить годичное ВНЖ, так называемый pink slip, потребуется предоставить властям республики большее количество документов.

На сегодняшний день для подачи заявки на ВНЖ требуется подтверждение проживания на Кипре (арендованное или своё жильё) и полис медицинского страхования.

С 1 января 2023 года к этому перечню добавятся:

▪️Оригинал справки об отсутствии судимости из страны происхождения или проживания, если заявитель проживает в стране, отличной от страны происхождения, с должным образом заверенным официальным переводом на греческий или английский язык.

▪️Оригинал справки о медицинском освидетельствовании анализов крови, подтверждающих, что гражданин третьей страны не болеет гепатитами В и С, ВИЧ, сифилисом, а также рентгенографии органов грудной клетки на туберкулез с заключением врача, с печатью врача-специалиста из Республики Кипр.

▪️Оригинал гарантийного письма от банковского учреждения в Республике Кипр сроком на десять лет для покрытия возможных расходов на репатриацию с банковского счета, оформленное на имя заявителя. Сумма зависит от страны происхождения.

▪️Подробные выписки об операциях по банковскому счету в финансовом учреждении в Республике Кипр, подтверждающие денежные переводы на имя заявителя. Требуемая сумма на одного человека – не менее 2000 евро в месяц или 24 000 евро в год плюс 20% на супругу и 15% – на каждого ребёнка. К выписке из банка должно быть приложено заявление о количестве членов семьи, которых спонсор будет содержать в республике, а также сводный отчет о прибылях и убытках.

Дайджест по налогу и праву была подготовлен совместно с налоговым юристом Марком Гиндилеевым.

👆🏻Подписывайтесь на наши рассылки и будьте в курсе самых актуальных новостей для инвесторов.

#Movchansdigest

{kind=link}

#AskMovchans Живу в евровой зоне. На часть свободных денег купил VOO (Vanguard S&P500 в долларах). Есть ли смысл при дорогом сейчас долларе переложиться в VUSA LSEETF (Vanguard S&P500 в фунтах) и VUSA AEB (Vanguard S&P500 в евро)?

Основатель Movchan's Group Андрей Мовчан:

По сути, ваш вопрос заключается в том, будет ли доллар падать по отношению к фунту и евро. Если смотреть на перспективу 2-3 лет, то я полагаю, что вероятность снижения доллара к фунту выше 50%. Это объясняется тем, что дифференциал ставок сейчас предельный, и он будет ниже. По евро я менее уверен, но думаю, что ситуация похожая.

Кроме того, вам надо учесть, что инвестиции этого ETF для целых классов в других валютах хеджируются, и хедж стоит денег - в сегодняшних реалиях он составляет более 1% годовых.

Основатель Movchan's Group Андрей Мовчан:

По сути, ваш вопрос заключается в том, будет ли доллар падать по отношению к фунту и евро. Если смотреть на перспективу 2-3 лет, то я полагаю, что вероятность снижения доллара к фунту выше 50%. Это объясняется тем, что дифференциал ставок сейчас предельный, и он будет ниже. По евро я менее уверен, но думаю, что ситуация похожая.

Кроме того, вам надо учесть, что инвестиции этого ETF для целых классов в других валютах хеджируются, и хедж стоит денег - в сегодняшних реалиях он составляет более 1% годовых.

{kind=link}

Media is too big

VIEW IN TELEGRAM

🎄#MovchansTeam поздравляет вас с наступающими праздниками. Это видео от менеджера по развитию международного бизнеса Movchan's Group Софьи Кухно.

В рубрике #Мыжеговорили мы анализируем, какие прогнозы наших экспертов сбылись, а какие - нет.

Прогноз Андрея Мовчана по нефти (Май 2016, Сarnegie). Полагаю, в среднесрочной перспективе цены будут повыше, я бы сказал, долларов 55 – 60 за баррель.

Результаты: После выхода прогноза цена нефти показала заявленный рост и до конца года достигла прогнозируемого диапазона $55–60 за баррель.

Прогноз Андрея Мовчана по нефти (Май 2016, Сarnegie). Полагаю, в среднесрочной перспективе цены будут повыше, я бы сказал, долларов 55 – 60 за баррель.

Результаты: После выхода прогноза цена нефти показала заявленный рост и до конца года достигла прогнозируемого диапазона $55–60 за баррель.

{kind=link}

Когда будущие поколения оглянутся на прошедшие 20 лет, они будут поражены тем, что такое множество людей по всему миру могло поддаться одной из самых разрушительных экономических идей всех времен, считает издатель Стив Форбс. Это идея о том, что намеренное подавление процентных ставок год за годом будет способствовать долгосрочному экономическому росту.

Как это было:

Катализатором текущих проблем стало решение ФРС США после финансового кризиса 2007–2009 годов, когда она попыталась сделать то, что раньше никогда не практиковалось, — сдерживать не только краткосрочные, но и долгосрочные процентные ставки. Традиционно ФРС покупала краткосрочные казначейские обязательства, то есть государственные долговые ценные бумаги со сроком погашения в течение нескольких месяцев. Теперь же она принялась скупать долгосрочные гособлигации и долговые обязательства ипотечных агентств. Другие центральные банки последовали этому примеру. Результатом стало глобальное сдерживание процентных ставок.

Никогда ранее в истории стоимость заимствований не опускалась до столь низких уровней, оставаясь такой год за годом. Неудивительно, что правительства по всему миру стали активно брать кредиты. Политикам это понравилось: долги росли, а процентные расходы по обязательствам — нет. Финансовые институты, нуждающиеся в получении доходности, охотно покупали облигации развивающихся стран. Долг развитых стран также взлетел до невиданного в мирное время уровня.

Корпорации, в свою очередь, не остались в стороне, наращивая собственные долги, ведь деньги были практически бесплатными. Однако значительная часть этих средств была в итоге вложена не в расширение бизнеса, а в покупку собственных акций и выплату более высоких дивидендов. Эти действия способствовали повышению цен на акции, в то время как инвестиции в развитие бизнеса росли гораздо медленнее или не росли вообще.

Результаты:

В итоге мировой долг достиг $13 трлн. Решения, которые казались правильными в условиях постоянства сверхнизких ставок, больше такими не выглядят. Компании-зомби, годами терявшие деньги, разорятся или будут вынуждены пройти болезненную реорганизацию. Многие страны либо объявят дефолт, либо, что более вероятно, реструктурируют свои долги, а это означает потери для кредиторов.

Что нужно понимать:

Вместо того чтобы стимулировать экономический рост, политика низких процентных ставок подавляла его. Важно, чтобы страны сделали верные выводы из этого эксперимента и в будущем стимулировали экономический рост сокращением налогов, дерегулированием экономики и поддержанием стабильности валют, а не манипуляциями с процентными ставками.

👆🏻Подписывайтесь на наши дайджесты и будьте в курсе того, что происходит на финансовых рынках.

Как это было:

Катализатором текущих проблем стало решение ФРС США после финансового кризиса 2007–2009 годов, когда она попыталась сделать то, что раньше никогда не практиковалось, — сдерживать не только краткосрочные, но и долгосрочные процентные ставки. Традиционно ФРС покупала краткосрочные казначейские обязательства, то есть государственные долговые ценные бумаги со сроком погашения в течение нескольких месяцев. Теперь же она принялась скупать долгосрочные гособлигации и долговые обязательства ипотечных агентств. Другие центральные банки последовали этому примеру. Результатом стало глобальное сдерживание процентных ставок.

Никогда ранее в истории стоимость заимствований не опускалась до столь низких уровней, оставаясь такой год за годом. Неудивительно, что правительства по всему миру стали активно брать кредиты. Политикам это понравилось: долги росли, а процентные расходы по обязательствам — нет. Финансовые институты, нуждающиеся в получении доходности, охотно покупали облигации развивающихся стран. Долг развитых стран также взлетел до невиданного в мирное время уровня.

Корпорации, в свою очередь, не остались в стороне, наращивая собственные долги, ведь деньги были практически бесплатными. Однако значительная часть этих средств была в итоге вложена не в расширение бизнеса, а в покупку собственных акций и выплату более высоких дивидендов. Эти действия способствовали повышению цен на акции, в то время как инвестиции в развитие бизнеса росли гораздо медленнее или не росли вообще.

Результаты:

В итоге мировой долг достиг $13 трлн. Решения, которые казались правильными в условиях постоянства сверхнизких ставок, больше такими не выглядят. Компании-зомби, годами терявшие деньги, разорятся или будут вынуждены пройти болезненную реорганизацию. Многие страны либо объявят дефолт, либо, что более вероятно, реструктурируют свои долги, а это означает потери для кредиторов.

Что нужно понимать:

Вместо того чтобы стимулировать экономический рост, политика низких процентных ставок подавляла его. Важно, чтобы страны сделали верные выводы из этого эксперимента и в будущем стимулировали экономический рост сокращением налогов, дерегулированием экономики и поддержанием стабильности валют, а не манипуляциями с процентными ставками.

👆🏻Подписывайтесь на наши дайджесты и будьте в курсе того, что происходит на финансовых рынках.

{kind=link}

Media is too big

VIEW IN TELEGRAM

🎄#MovchansTeam поздравляет вас с наступающими праздниками. Это видео от партнера Movchan's Group Рафаэля Нагапетьянца.

#AskMovchans Вы убедительно показали выгоду инвестирования не слишком больших сумм. Тогда прошу вас еще порекомендовать какие-нибудь источники для погружения в тему консервативного инвестирования. Мне более-менее понятная только покупка недвижимости, но для нее нужен слишком большой начальный капитал. (Первая часть нашего диалога о том, стоит ли инвестировать накопления здесь)

Управляющая фондом GEIST Movchan's Group Елена Чиркова

Недвижимость плоха не только тем, что для нее нужен большой стартовый капитал. Капитал – это раз. Во-вторых, за ней нужно следить, и это отнимает время и силы. Следить за недвижимостью в регионе, где вы не проживаете, проблематично. Третье – высокой доходности в среднем она не приносит: это инфляция плюс 2–3%.

Источников по пассивному инвестированию посоветовать не могу, потому что это довольно простая вещь и книг на эту тему никто не пишет – просто материала не наберешь. Можно ответить очень коротко, что делать. Первый и главный вопрос – это география. И здесь есть очевидный ответ: американский фондовый рынок – лучший в мире на длинном горизонте. Инвестировать нужно в него. Индекс S&P 500 приносит в среднем 9% в год при средней инфляции в 2,3–2,5%. Понизится ли эта доходность в будущем? Вряд ли. Если хотите диверсифицироваться, то по чуть-чуть можно вложить в датский, шведский, швейцарский и голландский индексы. Все остальные рынки ведут себя хуже, если речь о длинном горизонте.

Второй вопрос – когда вкладываться. По-другому, это вопрос о тайминге вхождения в рынок и выхода из него. Разумеется, всегда выгодно поймать дно и менее выгодно вкладываться на пике. Но способностью четко ловить дно не облагает ни один инвестор в мире. Поэтому этим фактором лучше пренебречь и при вложениях избегать только существенно перегретого рынка. Сейчас американский рынок сильно ниже предыдущего пика – он скорректировался на 20%. Это большая коррекция. Уровень вхождения в рынок можно оценить как средний – рынок не очень высоко и не очень низко. Это означает, что как раз среднюю доходность вы можете ожидать. Так что вкладываться можно уже начинать. Если рынок окажется на уровне 3400 или 3300, то в этот момент нужно быть полностью заинвестированным: он вряд ли пойдет сильно ниже, а если и пойдет, то быстро восстановится. В любом случае, даже если вы вложились в рынок на пике доткомовского пузыря в 2000 году, к сегодняшнему дню вы заработали бы очень приличную доходность. Главное во всем этом, чтобы горизонт инвестирования был длинным, тогда временные падения не будут играть никакой роли в итоговом результате.

И последнее. К сожалению, Европейский союз недемократичен и не позволяет своим жителям покупать лучшие инструменты для того, чтобы купить американские индексы, в случае S&P 500 – это ETF SPY. Нужно будет поискать европейский инструмент. Он будет похуже в смысле комиссий, но выбора у вас нет – нарушать законодательство не позволит ни один брокер, даже американский.

#elenachirkova

@themovchans

Управляющая фондом GEIST Movchan's Group Елена Чиркова

Недвижимость плоха не только тем, что для нее нужен большой стартовый капитал. Капитал – это раз. Во-вторых, за ней нужно следить, и это отнимает время и силы. Следить за недвижимостью в регионе, где вы не проживаете, проблематично. Третье – высокой доходности в среднем она не приносит: это инфляция плюс 2–3%.

Источников по пассивному инвестированию посоветовать не могу, потому что это довольно простая вещь и книг на эту тему никто не пишет – просто материала не наберешь. Можно ответить очень коротко, что делать. Первый и главный вопрос – это география. И здесь есть очевидный ответ: американский фондовый рынок – лучший в мире на длинном горизонте. Инвестировать нужно в него. Индекс S&P 500 приносит в среднем 9% в год при средней инфляции в 2,3–2,5%. Понизится ли эта доходность в будущем? Вряд ли. Если хотите диверсифицироваться, то по чуть-чуть можно вложить в датский, шведский, швейцарский и голландский индексы. Все остальные рынки ведут себя хуже, если речь о длинном горизонте.

Второй вопрос – когда вкладываться. По-другому, это вопрос о тайминге вхождения в рынок и выхода из него. Разумеется, всегда выгодно поймать дно и менее выгодно вкладываться на пике. Но способностью четко ловить дно не облагает ни один инвестор в мире. Поэтому этим фактором лучше пренебречь и при вложениях избегать только существенно перегретого рынка. Сейчас американский рынок сильно ниже предыдущего пика – он скорректировался на 20%. Это большая коррекция. Уровень вхождения в рынок можно оценить как средний – рынок не очень высоко и не очень низко. Это означает, что как раз среднюю доходность вы можете ожидать. Так что вкладываться можно уже начинать. Если рынок окажется на уровне 3400 или 3300, то в этот момент нужно быть полностью заинвестированным: он вряд ли пойдет сильно ниже, а если и пойдет, то быстро восстановится. В любом случае, даже если вы вложились в рынок на пике доткомовского пузыря в 2000 году, к сегодняшнему дню вы заработали бы очень приличную доходность. Главное во всем этом, чтобы горизонт инвестирования был длинным, тогда временные падения не будут играть никакой роли в итоговом результате.

И последнее. К сожалению, Европейский союз недемократичен и не позволяет своим жителям покупать лучшие инструменты для того, чтобы купить американские индексы, в случае S&P 500 – это ETF SPY. Нужно будет поискать европейский инструмент. Он будет похуже в смысле комиссий, но выбора у вас нет – нарушать законодательство не позволит ни один брокер, даже американский.

#elenachirkova

@themovchans

{kind=link}

Media is too big

VIEW IN TELEGRAM

🎄#MovchansTeam поздравляет вас с наступающими праздниками. Это видео от ассистента Movchan's Group Эльмиры Гарафутдиновой.

Высокую инфляцию наших дней принято сравнивать с инфляцией 1970-х годов, когда цены в США тоже вышли из-под контроля. Одно из важных различий между этими двумя периодами заключается в оценке стоимости акций, напоминает Morningstar.

Когда в 1979 году ФРС под руководством Пола Волкера начала повышать процентные ставки в попытке победить резко растущую инфляцию, акции оценивались по низким мультипликаторам, в районе однозначных чисел. На медвежьем рынке 1980–1982 годов, когда акции упали на 28%, потеря богатства составила всего 14% ВВП, потому что акции были недорогими, а владение ими было гораздо менее распространенным. Влияние падения акций на настроения потребителей было незначительным, и это, вероятно, заставило ФРС в большей степени полагаться на повышение ставок и стоимости заимствований. В этих условиях так называемый эффект богатства мало что мог изменить.

Этот эффект заключается в том, что рост цен на активы приводит к широкому потребительскому оптимизму и стимулирует увеличение расходов на товары и услуги. Это, в свою очередь, стимулирует экономику в целом. И наоборот, обратное действие эффекта богатства возникает, когда стоимость портфеля ценных бумаг резко падает — тогда потребительские настроения ухудшаются, а расходы сокращаются.

В этом году, в отличие от 1970-х годов, потеря богатства в результате падения фондового рынка превысила 50% ВВП. Уменьшение потребительских расходов в сочетании с убытками на фондовом рынке может помочь в борьбе с инфляцией и позволит ФРС прекратить ужесточение политики раньше, чем это могло бы произойти в противном случае.

Что это значит?

В таких условиях слабость фондового рынка сама по себе становится причиной, по которой стоит ожидать снижения инфляции.

👆🏻Подписывайтесь на наши рассылки и будьте в курсе важнейших трендов в экономике и инвестициях.

Когда в 1979 году ФРС под руководством Пола Волкера начала повышать процентные ставки в попытке победить резко растущую инфляцию, акции оценивались по низким мультипликаторам, в районе однозначных чисел. На медвежьем рынке 1980–1982 годов, когда акции упали на 28%, потеря богатства составила всего 14% ВВП, потому что акции были недорогими, а владение ими было гораздо менее распространенным. Влияние падения акций на настроения потребителей было незначительным, и это, вероятно, заставило ФРС в большей степени полагаться на повышение ставок и стоимости заимствований. В этих условиях так называемый эффект богатства мало что мог изменить.

Этот эффект заключается в том, что рост цен на активы приводит к широкому потребительскому оптимизму и стимулирует увеличение расходов на товары и услуги. Это, в свою очередь, стимулирует экономику в целом. И наоборот, обратное действие эффекта богатства возникает, когда стоимость портфеля ценных бумаг резко падает — тогда потребительские настроения ухудшаются, а расходы сокращаются.

В этом году, в отличие от 1970-х годов, потеря богатства в результате падения фондового рынка превысила 50% ВВП. Уменьшение потребительских расходов в сочетании с убытками на фондовом рынке может помочь в борьбе с инфляцией и позволит ФРС прекратить ужесточение политики раньше, чем это могло бы произойти в противном случае.

Что это значит?

В таких условиях слабость фондового рынка сама по себе становится причиной, по которой стоит ожидать снижения инфляции.

👆🏻Подписывайтесь на наши рассылки и будьте в курсе важнейших трендов в экономике и инвестициях.

{kind=link}

🇨🇾Инвесторы из-за рубежа продолжают инвестировать в недвижимость Кипра. По данным Земельного кадастра, количество сделок с недвижимостью Кипра со стороны иностранных инвесторов увеличилось в 2 раза в третьем квартале 2022 года, по сравнению в тем же периодом в прошлом году.

Значительную часть спроса в 2022 году стимулируют граждане РФ, рассказала вице-президент Russia Sotheby's International Realty Елена Мариничева. По данным компании, в 2022 году на Кипр приходится около 17% всех сделок с недвижимостью за рубежом — направление уступает только Турции и ОАЭ.

"Кипр всегда был популярным направлением для инвестиций среди россиян. И существенная часть спроса обусловлена программой ПМЖ Кипра за инвестиции от 300.000 евро. Иммиграционный статус Кипра помогает открыть, сохранить свой валютный счет в европейском банке и держать там более 100.000 евро, что в 2022 году является одним из основных мотивирующих факторов для оформления ПМЖ страны”, - отметила Елена.

Еще одним драйвером спроса является релокация, в том числе технологических и IT-компаний, на Кипр. Многие корпорации открывают в стране офисы и филиалы, перевозя своих сотрудников, что также стимулирует рост спроса на покупку недвижимости.

Подробнее о Russia Sotheby's International Realty здесь

#дружескийпиар

Значительную часть спроса в 2022 году стимулируют граждане РФ, рассказала вице-президент Russia Sotheby's International Realty Елена Мариничева. По данным компании, в 2022 году на Кипр приходится около 17% всех сделок с недвижимостью за рубежом — направление уступает только Турции и ОАЭ.

"Кипр всегда был популярным направлением для инвестиций среди россиян. И существенная часть спроса обусловлена программой ПМЖ Кипра за инвестиции от 300.000 евро. Иммиграционный статус Кипра помогает открыть, сохранить свой валютный счет в европейском банке и держать там более 100.000 евро, что в 2022 году является одним из основных мотивирующих факторов для оформления ПМЖ страны”, - отметила Елена.

Еще одним драйвером спроса является релокация, в том числе технологических и IT-компаний, на Кипр. Многие корпорации открывают в стране офисы и филиалы, перевозя своих сотрудников, что также стимулирует рост спроса на покупку недвижимости.

Подробнее о Russia Sotheby's International Realty здесь

#дружескийпиар

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

🎄#MovchansTeam поздравляет вас с наступающими праздниками. Это поздравление от Михаила Портного, Партнера, Управляющего фондами LAIF и FLAG.

Media is too big

VIEW IN TELEGRAM

🎄"На будущий год хочу вам пожелать надежды, удачи и счастья. Как известно, счастье может приходить даже в самые тяжелые времена, без этого, наверное, не было бы и надежды. С Новым годом!"

Еще одно поздравление с наступающим Новым годом от основателя Movchan's Group Андрея Мовчана в рамках его большого интервью для The Bell (внесён в реестр СМИ-иноагентов).

Еще одно поздравление с наступающим Новым годом от основателя Movchan's Group Андрея Мовчана в рамках его большого интервью для The Bell (внесён в реестр СМИ-иноагентов).

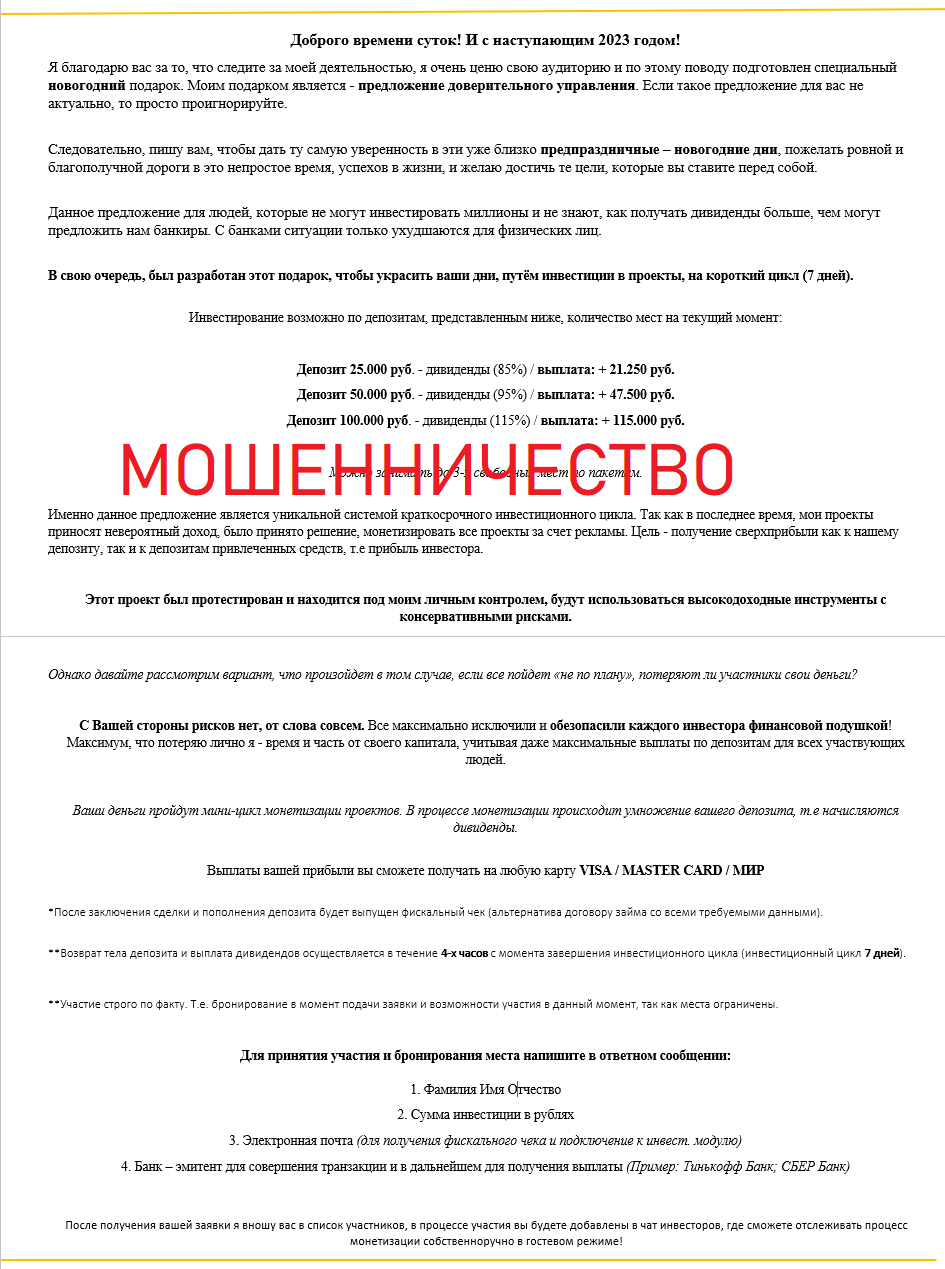

Уважаемые подписчики!

Некоторые из вас могли получить сообщение от аккаунта @movchan_group с фотографией Андрея Мовчана, где предлагается услуга доверительного управления.

ЭТО МОШЕННИЧЕСТВО.

Ни Андрей Мовчан, ни Movchan's Group не рассылали подобных писем и не делали подобных предложений.

Будьте внимательны и проверяйте информацию!

Большое спасибо нашим подписчикам, которые предупредили нас.

Некоторые из вас могли получить сообщение от аккаунта @movchan_group с фотографией Андрея Мовчана, где предлагается услуга доверительного управления.

ЭТО МОШЕННИЧЕСТВО.

Ни Андрей Мовчан, ни Movchan's Group не рассылали подобных писем и не делали подобных предложений.

Будьте внимательны и проверяйте информацию!

Большое спасибо нашим подписчикам, которые предупредили нас.

{kind=link}

Media is too big

VIEW IN TELEGRAM

Что случилось с российской экономикой в 2022 году и что ждать от 2023? Об этом Марианна Минскер в эфире RTVI поговорила с основателем Movchan's Group Андреем Мовчаном и другими экономистами.

Сегодня понедельник, однако в этот раз "Мовчания" не будет. Встречаемся в эфире @livegvozd 9 января, через неделю.

💡Кстати, есть идеи для новых форматов "Мовчания"?

Хотите, например, чтобы мы ввели новые рубрики, в которые мы будем приглашать гостей? Разбирать конкретные цифры или показатели? Делать конкурсы и угадайки? Проводить финграм и ликбез?

Пишите нам в комментариях, мы обязательно рассмотрим!

#movchanie

💡Кстати, есть идеи для новых форматов "Мовчания"?

Хотите, например, чтобы мы ввели новые рубрики, в которые мы будем приглашать гостей? Разбирать конкретные цифры или показатели? Делать конкурсы и угадайки? Проводить финграм и ликбез?

Пишите нам в комментариях, мы обязательно рассмотрим!

#movchanie

Инфляция, задавленная жесткой монетарной политикой, сокращается в США уже сейчас и, скорее всего, ко второй половине 2023 года придет к уровням в 3-3,5%. А раз так, ставки центральных банков к концу года начнут сокращаться — регуляторы сочтут безопасным помощь экономикам за счет ослабления процентного давления.

Если события пойдут по этому сценарию, то уже к концу 2023 года ЦБ смогут вернуться к политике аккуратного стимулирования экономик. Рынки, как правило, угадывают такие изменения заранее (в среднем за полгода), и потому вторая половина года может стать более благоприятной для инвесторов.

В таком прогнозе, впрочем, есть целый ряд неучтенных рисков: Китай, цены на природные ресурсы и новые военные конфликты.

👆🏻Подробнее о том, что ожидать инвесторам от 2023 года, читайте в колонке @forbesrussia основателя Movchan's Group Андрея Мовчана.

Если события пойдут по этому сценарию, то уже к концу 2023 года ЦБ смогут вернуться к политике аккуратного стимулирования экономик. Рынки, как правило, угадывают такие изменения заранее (в среднем за полгода), и потому вторая половина года может стать более благоприятной для инвесторов.

В таком прогнозе, впрочем, есть целый ряд неучтенных рисков: Китай, цены на природные ресурсы и новые военные конфликты.

👆🏻Подробнее о том, что ожидать инвесторам от 2023 года, читайте в колонке @forbesrussia основателя Movchan's Group Андрея Мовчана.

Forbes.ru

Хрупкий мир: что грозит глобальной экономике в 2023 году

Хотя рецессия в развитых странах практически неизбежна, вторая половина 2023 года может стать благоприятной для инвесторов, если мировые регуляторы в условиях снижения инфляции смогут вернуться к стимулированию рынков. Но, как считает основатель груп

В конце октября прошлого года @livegvozd запустил программу "Мовчание". Каждый понедельник в 20.05 (мск) основатель Movchan's Group Андрей Мовчан отвечал на вопросы зрителей, а также освещал самые актуальные экономические темы. Предлагаем вспомнить, как это было.

▪️Уход Лиз Трасс; мировая инфляция; новое политбюро Китая; российская экономика в период мобилизации.

▪️Досье на Credit Suisse; Россия сейчас и в 1914 году - аналогии.

▪️Турецкое экономическое чудо; что случилось с Биллом Браудером.

▪️Россия и Иран. Почему их сравнивают? Как Ирану живется под санкциями?

▪️Крах криптобиржи FTX и токена FTT; образ России будущего

▪️Особенности британской экономики; перспективы

▪️Проблемы на рынках труда в развитых странах. Ситуация с энергетикой в Европе.

▪️Прогнозы по нефти на 2023 год; Япония как модель для Китая в будущем (часть 1).

▪️Почему Японию настигла стагнация (часть 2). Южная Корея (начало).

▪️Южная Корея как модель для будущей Украины (часть 2).

А какой выпуск понравился вам?

▪️Уход Лиз Трасс; мировая инфляция; новое политбюро Китая; российская экономика в период мобилизации.

▪️Досье на Credit Suisse; Россия сейчас и в 1914 году - аналогии.

▪️Турецкое экономическое чудо; что случилось с Биллом Браудером.

▪️Россия и Иран. Почему их сравнивают? Как Ирану живется под санкциями?

▪️Крах криптобиржи FTX и токена FTT; образ России будущего

▪️Особенности британской экономики; перспективы

▪️Проблемы на рынках труда в развитых странах. Ситуация с энергетикой в Европе.

▪️Прогнозы по нефти на 2023 год; Япония как модель для Китая в будущем (часть 1).

▪️Почему Японию настигла стагнация (часть 2). Южная Корея (начало).

▪️Южная Корея как модель для будущей Украины (часть 2).

А какой выпуск понравился вам?

{kind=link}

Какие темы "Мовчания" вам интереснее всего?

Anonymous Poll

56%

Разбор экономик отдельных стран

35%

Фондовые рынки, эмитенты, облигации

19%

Товарные рынки (нефть, золото итд)

47%

Макроэкономика

43%

Финансовая грамотность