◾️Россия будущего: какую картину увидели в администрации президента РФ;

◾️Что такое информация и как можно ее трактовать;

◾️Министерство торговли США объявило Россию страной с нерыночной экономикой. На что это повлияет;

◾️Иран: к чему приводит жизнь под санкциями;

◾️Рэй Далио: что мы знаем о нем как об инвесторе.

👉🏻Об этих и других темах поговорим на сегодняшнем “Мовчании” с основателем Movchan’s Group Андреем Мовчаном и Евгенией Большаковой.

Присоединяйтесь к прямому эфиру в 20.05 (МСК).

#andreimovchan

◾️Что такое информация и как можно ее трактовать;

◾️Министерство торговли США объявило Россию страной с нерыночной экономикой. На что это повлияет;

◾️Иран: к чему приводит жизнь под санкциями;

◾️Рэй Далио: что мы знаем о нем как об инвесторе.

👉🏻Об этих и других темах поговорим на сегодняшнем “Мовчании” с основателем Movchan’s Group Андреем Мовчаном и Евгенией Большаковой.

Присоединяйтесь к прямому эфиру в 20.05 (МСК).

#andreimovchan

YouTube

Россия и Иран. Почему их сравнивают? / Мовчание // 14.11.2022 @Movchans

В эфире еженедельная программа с участием Андрея Мовчана, финансиста, основателя группы компаний по управлению инвестициями Movchan's Group и Евгении Большаковой.

Поддержать Живой Гвоздь: https://pay.cloudtips.ru/p/7edd7c0e

0:00 — Начало эфира

2:16 — Ответы…

Поддержать Живой Гвоздь: https://pay.cloudtips.ru/p/7edd7c0e

0:00 — Начало эфира

2:16 — Ответы…

"Иран - это страна, которая невероятно похожа на Россию. Возможно, что глядя на Иран мы видим будущее России на ближайшие десятилетия". Как живет Иран под санкциями подробно рассказал основатель Movchan's Group Андрей Мовчан в рамках своей авторской передачи на Живом Гвозде.

О чем говорили еще:

◾Три вопроса зрителей (плюсы и минусы перехода на евро; диктатура и бедность населения; теория заговоров)

◾Источники информации, которым можно доверять

◾Книги, которые стоит прочесть.

👉🏻Смотрите "Мовчание" на нашем Youtube канале.

#andreimovchan

О чем говорили еще:

◾Три вопроса зрителей (плюсы и минусы перехода на евро; диктатура и бедность населения; теория заговоров)

◾Источники информации, которым можно доверять

◾Книги, которые стоит прочесть.

👉🏻Смотрите "Мовчание" на нашем Youtube канале.

#andreimovchan

YouTube

Почему сравнивают Россию и Иран. "Мовчание" на Живом Гвозде от 14.11 2022

"Иран - это страна, которая невероятно похожа на Россию. Вполне возможно, что глядя на Иран мы видим будущее России на ближайшие десятилетия". О том, как живет Иран под санкциями подробно рассказал основатель группы компаний по управлению инвестициями Movchan's…

Считаете ли вы, что страны с бурно развивающейся экономикой дают больше возможностей для роста фондового рынка?

Авторы недавнего исследования, опубликованного в The Journal of Portfolio Management, использовали данные 15 развивающихся и 21 развитого фондового рынка за период от 32 до 120 лет, чтобы определить, позволяет ли рост ВВП прогнозировать будущую рыночную доходность.

Оказалось, достоверная связь между этими величинами отсутствует, причем и на развитых, и на развивающихся рынках. Более того, в то время как большинство развивающихся рынков показывали значительный экономический рост, они фактически имели отрицательную динамику прибыли на акцию с течением времени. Эти результаты говорят о том, что ориентация на рост ВВП для прогнозирования будущей доходности рынка акций — ошибка.

Опора на интуицию зачастую может привести инвесторов к неверным выводам:

◾Она не учитывает, что рынки эффективно используют информацию о будущем экономическом росте для формирования текущих цен на активы.

◾Оценка акций существенным образом зависит и от нефинансовых факторов, в том числе защиты миноритарных акционеров, коррупции и так далее.

👆🏻Подписывайтесь на наши рассылки и будьте в курсе самых важных событий в мире финансов и экономики

Авторы недавнего исследования, опубликованного в The Journal of Portfolio Management, использовали данные 15 развивающихся и 21 развитого фондового рынка за период от 32 до 120 лет, чтобы определить, позволяет ли рост ВВП прогнозировать будущую рыночную доходность.

Оказалось, достоверная связь между этими величинами отсутствует, причем и на развитых, и на развивающихся рынках. Более того, в то время как большинство развивающихся рынков показывали значительный экономический рост, они фактически имели отрицательную динамику прибыли на акцию с течением времени. Эти результаты говорят о том, что ориентация на рост ВВП для прогнозирования будущей доходности рынка акций — ошибка.

Опора на интуицию зачастую может привести инвесторов к неверным выводам:

◾Она не учитывает, что рынки эффективно используют информацию о будущем экономическом росте для формирования текущих цен на активы.

◾Оценка акций существенным образом зависит и от нефинансовых факторов, в том числе защиты миноритарных акционеров, коррупции и так далее.

👆🏻Подписывайтесь на наши рассылки и будьте в курсе самых важных событий в мире финансов и экономики

{kind=link}

Как инвестировать по-крупному? | Подкаст ForkLog c Андреем Мовчаном.

Сегодня ForkLog, издание о криптовалютах и блокчейне, проведет прямой эфир с Андреем Мовчаном, основателем группы компаний Movchan’s Group.

Темы подкаста:

▪️Инвестирование в эпоху постправды;

▪️Долгосрочные стратегии;

▪️Криптовалюты глазами консервативного инвестора.

👆🏻Встречаемся в 16.00 (мск) в Discord-канале / YouTube.

#andreimovchan

Сегодня ForkLog, издание о криптовалютах и блокчейне, проведет прямой эфир с Андреем Мовчаном, основателем группы компаний Movchan’s Group.

Темы подкаста:

▪️Инвестирование в эпоху постправды;

▪️Долгосрочные стратегии;

▪️Криптовалюты глазами консервативного инвестора.

👆🏻Встречаемся в 16.00 (мск) в Discord-канале / YouTube.

#andreimovchan

{kind=link}

"Бывают пилоты старые, бывают дерзкие, но не бывает старых дерзких пилотов". Джон Гришэм

Основатель Movchan's Group Андрей Мовчан

Умное инвестирование — профессиональный вид деятельности, такой же как пилотирование самолета. Понимание, учет и анализ рисков процесса в нем важнее, чем способность увидеть возможности и броситься к ним сломя голову. В мире много инвесторов, которые в какой-то момент заработали большие проценты на вложенный капитал, но много и тех, кто сразу или потом потерял все или почти все.

По-настоящему профессиональны единицы, которые осторожно и обдуманно подходят к процессу инвестирования; они получают хорошие результаты за длительные периоды, они не подвергают себя и своих инвесторов риску существенных потерь и в итоге выигрывают у тех, кто жажду обогащения ставит выше страха потери.

✔️Мы начинаем новый проект, в котором будем рассказывать о нас – тех, кто составляет ядро #MovchansTeam, и открываем его с цитаты Андрея.

Основатель Movchan's Group Андрей Мовчан

Умное инвестирование — профессиональный вид деятельности, такой же как пилотирование самолета. Понимание, учет и анализ рисков процесса в нем важнее, чем способность увидеть возможности и броситься к ним сломя голову. В мире много инвесторов, которые в какой-то момент заработали большие проценты на вложенный капитал, но много и тех, кто сразу или потом потерял все или почти все.

По-настоящему профессиональны единицы, которые осторожно и обдуманно подходят к процессу инвестирования; они получают хорошие результаты за длительные периоды, они не подвергают себя и своих инвесторов риску существенных потерь и в итоге выигрывают у тех, кто жажду обогащения ставит выше страха потери.

✔️Мы начинаем новый проект, в котором будем рассказывать о нас – тех, кто составляет ядро #MovchansTeam, и открываем его с цитаты Андрея.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

🇬🇧Инфляция в Великобритании за октябрь достигла максимума за 41 год.

Основатель Movchan's Group Андрей Мовчан отметил, что мало кто сомневается в победе над инфляцией монетарными методами. Однако основной вопрос, за счет чего будет эта победа. Первой жертвой в такой борьбе, как правило, становится экономический рост.

#andreimovchan

@themovchans

Основатель Movchan's Group Андрей Мовчан отметил, что мало кто сомневается в победе над инфляцией монетарными методами. Однако основной вопрос, за счет чего будет эта победа. Первой жертвой в такой борьбе, как правило, становится экономический рост.

#andreimovchan

@themovchans

Куда инвестируют владельцы больших состояний; Что ждать на фондовом рынке в 2023 год; Какие перспективы у рынка криптовалют? Об этом и многом другом рассказал основатель Movchan's Group Андрей Мовчан в подкасте старейшего интернет-издания о криптовалютах и технологии блокчейн ForkLog.

Вот несколько цитат Андрея:

◾️Увеличится ли капитализация компаний за 2023 год или уменьшится - это вопрос. Если все будет так, как сейчас, то акции американских компаний, вероятно, будут расти. Но сейчас равновесие настолько зыбкое, что я бы не поручился за такой сценарий.

◾️Я думаю, что российскому рынку предстоит пройти фазу кризиса, возможно, даже катастрофического кризиса. После этого он родится как внутренний инструмент как это было в Иране.

◾️Похоже, время криптовалют проходит: хайп сходит на нет, ставки рефинансирования растут и обычные валюты становятся более привлекательными - на криптовалютах уже много не заработаешь, разве что случайно.

◾️У миллиардеров не надо учиться инвестированию. Инвестированию стоит учиться у профессиональных управляющих с хорошими результатами, но редко кто из них берет на себя функции учителя.

Вот несколько цитат Андрея:

◾️Увеличится ли капитализация компаний за 2023 год или уменьшится - это вопрос. Если все будет так, как сейчас, то акции американских компаний, вероятно, будут расти. Но сейчас равновесие настолько зыбкое, что я бы не поручился за такой сценарий.

◾️Я думаю, что российскому рынку предстоит пройти фазу кризиса, возможно, даже катастрофического кризиса. После этого он родится как внутренний инструмент как это было в Иране.

◾️Похоже, время криптовалют проходит: хайп сходит на нет, ставки рефинансирования растут и обычные валюты становятся более привлекательными - на криптовалютах уже много не заработаешь, разве что случайно.

◾️У миллиардеров не надо учиться инвестированию. Инвестированию стоит учиться у профессиональных управляющих с хорошими результатами, но редко кто из них берет на себя функции учителя.

YouTube

Инвестиции по-крупному: Андрей Мовчан в подкасте ForkLog

Куда инвестируют владельцы больших состояний, что ждать на фондовом рынке в 2023 году, какие перспективы у рынка криптовалют? Об этом и многом другом рассказал основатель Movchan's Group Андрей Мовчан в подкасте старейшего интернет-издания о криптовалютах…

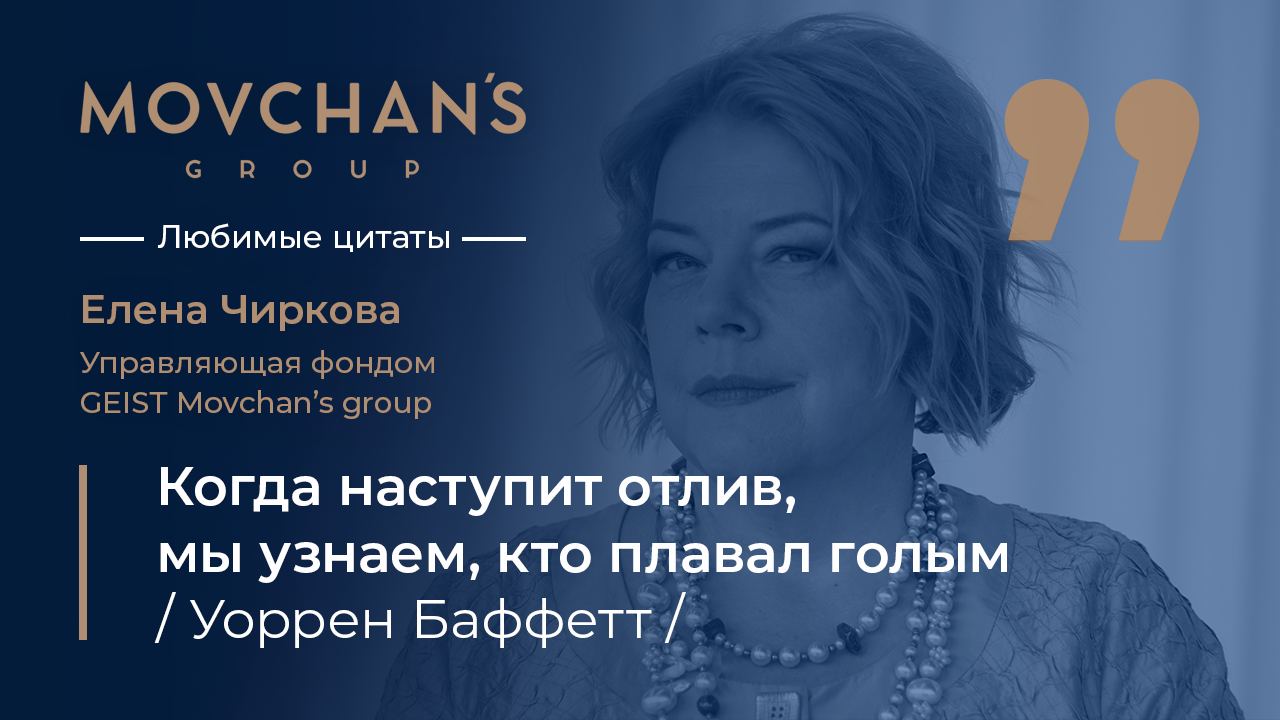

«Когда наступит отлив, мы узнаем, кто плавал голым». Уоррен Баффетт

Управляющая фондом GEIST Movchan’s Group Елена Чиркова

Еще задолго до всех событий я гастролировала с лекцией «Чем плох российский фондовый рынок?». Интереса российских инвесторов к российскому рынку не понимала, так же как не понимала интереса экономистов к российской экономике. И экономика и финансовые рынки — это связанные вещи. Фондовый рынок — суть отражение экономики, а экономику нашу как-то метко назвали Верхней Вольтой с ракетами. Экономика Верхней Вольты кому-то интересна? Конечно, нет. А почему тогда интересна ее экономика, но с ракетами? Ракеты что-то серьезное добавляют? Или потому, что это «наш сукин сын»?

Даже без предвидения текущей катастрофы было очевидно, что вкладывать в российский фондовый рынок не стоит. Хотя бы потому, что российская экономика слишком невзрачна и неперспективна. Доля технологических отраслей в ней крайне мала.

Для иллюстрации скромности российской экономики и соответствующего ей фондового рынка я использовала такой пример: сравните, штаб-квартиры каких компаний располагаются в провинциальных городах в России и в США. В США в Сиэтле это будет Amazon, Microsoft, Boeing, Starbucks и Nordstrom, а в его условном географическом аналоге Хабаровске — «Дальдизель», Хабаровский станкостроительный завод, «Дальэнергомаш», «Росвертол» и Артель старателей «Амур». Старательская артель против «Майкрософта». И я не передергиваю. Возьмите Атланту, Хьюстон или Даллас (все три, наверное, по местоположению похожи на Ростов-на-Дону) — результат будет примерно таким же. Еще речь шла о рисках, связанных с защитой миноритарных акционеров, коррупцией и тому подобных.

Однако российские инвесторы упорно вкладывались в родной рынок. Но тут случился мощнейший отлив. И всем вдруг стало ясно, кто плавал без штанов. И если вы думаете, что я сейчас говорю про инвесторов, то нет — я про сам российский рынок. Обучающий эффект отлива огромен. Его масштаб соответствует масштабам отлива. И я очень надеюсь, что урок инвесторы выучили навсегда.

✔️В этом проекте о #MovchansTeam мы рассказываем, какие цитаты нам нравятся и почему. А какие цитаты нравятся вам?

Управляющая фондом GEIST Movchan’s Group Елена Чиркова

Еще задолго до всех событий я гастролировала с лекцией «Чем плох российский фондовый рынок?». Интереса российских инвесторов к российскому рынку не понимала, так же как не понимала интереса экономистов к российской экономике. И экономика и финансовые рынки — это связанные вещи. Фондовый рынок — суть отражение экономики, а экономику нашу как-то метко назвали Верхней Вольтой с ракетами. Экономика Верхней Вольты кому-то интересна? Конечно, нет. А почему тогда интересна ее экономика, но с ракетами? Ракеты что-то серьезное добавляют? Или потому, что это «наш сукин сын»?

Даже без предвидения текущей катастрофы было очевидно, что вкладывать в российский фондовый рынок не стоит. Хотя бы потому, что российская экономика слишком невзрачна и неперспективна. Доля технологических отраслей в ней крайне мала.

Для иллюстрации скромности российской экономики и соответствующего ей фондового рынка я использовала такой пример: сравните, штаб-квартиры каких компаний располагаются в провинциальных городах в России и в США. В США в Сиэтле это будет Amazon, Microsoft, Boeing, Starbucks и Nordstrom, а в его условном географическом аналоге Хабаровске — «Дальдизель», Хабаровский станкостроительный завод, «Дальэнергомаш», «Росвертол» и Артель старателей «Амур». Старательская артель против «Майкрософта». И я не передергиваю. Возьмите Атланту, Хьюстон или Даллас (все три, наверное, по местоположению похожи на Ростов-на-Дону) — результат будет примерно таким же. Еще речь шла о рисках, связанных с защитой миноритарных акционеров, коррупцией и тому подобных.

Однако российские инвесторы упорно вкладывались в родной рынок. Но тут случился мощнейший отлив. И всем вдруг стало ясно, кто плавал без штанов. И если вы думаете, что я сейчас говорю про инвесторов, то нет — я про сам российский рынок. Обучающий эффект отлива огромен. Его масштаб соответствует масштабам отлива. И я очень надеюсь, что урок инвесторы выучили навсегда.

✔️В этом проекте о #MovchansTeam мы рассказываем, какие цитаты нам нравятся и почему. А какие цитаты нравятся вам?

{kind=link}

Как вы считаете, что происходит с фондовым рынком, когда прибыль публичных компаний снижается?

Логично предположить, что на рынке тоже начинается спад. Ведь оценка стоимости компаний, как правило, напрямую связана с ключевыми мультипликаторами — цена/прибыль, цена/выручка и так далее. Поэтому ожидания падения рынка на снижении выручки компаний выглядят обоснованными.

Однако связь между этими явлениями не так однозначна. Конечно, в долгосрочной перспективе фондовым рынком движут фундаментальные показатели, такие как прибыль, денежные потоки и дивиденды. Но даже на протяжении десятилетних периодов влияние этих факторов не всегда так явно выражено, как можно было бы ожидать.

◾Бывают периоды, когда рынок и фундаментальные показатели движутся синхронно: например, рынок стагнировал на фоне падающей прибыли компаний в 1930-х и бурно рос вместе с ней в 1940-х, 1990-х и 2010-х.

◾Но так происходит не всегда: например, в 1970-х наблюдался сильный рост прибыли при гораздо более скромной динамике фондового рынка. А в 1950-е и 1980-е годы прибыль компаний увеличивалась скромными темпами, в то время как фондовый рынок активно рос.

◾В период с 1930 по 2021 год общий рост прибыли S&P 500 в сравнении с предыдущим годом был положительным 61 раз и отрицательным 31. Сложность в том, что периоды роста прибыли и периоды роста рынка не всегда совпадают.

✔️При этом, если инвестировать в фондовый рынок только тогда, когда прибыль компаний растет от года к году, среднегодовая доходность составила бы 10,2%. Но если вкладывать только при падении прибыли в сравнении с прошлым годом, результат будет ненамного хуже — 9,8%. Всего же за последние почти 100 лет фондовый рынок чаще демонстрировал положительную доходность, когда прибыль компаний снижалась в годовом отношении.

Что это значит?

Когда речь заходит о результатах фондового рынка, в игру вступает гораздо больше переменных, чем только прибыль компаний. Кроме того, рынок не всегда логичен: иногда он реагирует на изменение фундаментальных факторов слишком сильно, а иногда — недостаточно. Вполне возможно, что падение прибыли компаний приведет к очередному спаду на рынке. Но, как показывает история, не стоит делать на это ставку.

Подписывайтесь на наши дайджесты и оставайтесь в курсе самых важных трендов на финансовых рынках.

Логично предположить, что на рынке тоже начинается спад. Ведь оценка стоимости компаний, как правило, напрямую связана с ключевыми мультипликаторами — цена/прибыль, цена/выручка и так далее. Поэтому ожидания падения рынка на снижении выручки компаний выглядят обоснованными.

Однако связь между этими явлениями не так однозначна. Конечно, в долгосрочной перспективе фондовым рынком движут фундаментальные показатели, такие как прибыль, денежные потоки и дивиденды. Но даже на протяжении десятилетних периодов влияние этих факторов не всегда так явно выражено, как можно было бы ожидать.

◾Бывают периоды, когда рынок и фундаментальные показатели движутся синхронно: например, рынок стагнировал на фоне падающей прибыли компаний в 1930-х и бурно рос вместе с ней в 1940-х, 1990-х и 2010-х.

◾Но так происходит не всегда: например, в 1970-х наблюдался сильный рост прибыли при гораздо более скромной динамике фондового рынка. А в 1950-е и 1980-е годы прибыль компаний увеличивалась скромными темпами, в то время как фондовый рынок активно рос.

◾В период с 1930 по 2021 год общий рост прибыли S&P 500 в сравнении с предыдущим годом был положительным 61 раз и отрицательным 31. Сложность в том, что периоды роста прибыли и периоды роста рынка не всегда совпадают.

✔️При этом, если инвестировать в фондовый рынок только тогда, когда прибыль компаний растет от года к году, среднегодовая доходность составила бы 10,2%. Но если вкладывать только при падении прибыли в сравнении с прошлым годом, результат будет ненамного хуже — 9,8%. Всего же за последние почти 100 лет фондовый рынок чаще демонстрировал положительную доходность, когда прибыль компаний снижалась в годовом отношении.

Что это значит?

Когда речь заходит о результатах фондового рынка, в игру вступает гораздо больше переменных, чем только прибыль компаний. Кроме того, рынок не всегда логичен: иногда он реагирует на изменение фундаментальных факторов слишком сильно, а иногда — недостаточно. Вполне возможно, что падение прибыли компаний приведет к очередному спаду на рынке. Но, как показывает история, не стоит делать на это ставку.

Подписывайтесь на наши дайджесты и оставайтесь в курсе самых важных трендов на финансовых рынках.

{kind=link}

«Пора перестать ждать неожиданных подарков от жизни, а самому делать жизнь». Лев Толстой

Финансовый аналитик Movchan’s Group Данияр Сериков

Эта цитата нравится мне тем, что она передает одну простую, но очень важную мысль: человек имеет возможность построить такую жизнь, которую он хочет. Только осознав полную ответственность и начав действовать, мы способны достичь своих целей и добиться наилучших результатов.

В этом проекте #MovchansTeam мы рассказываем, какие цитаты нам нравятся и почему. А какие цитаты нравятся вам?

Финансовый аналитик Movchan’s Group Данияр Сериков

Эта цитата нравится мне тем, что она передает одну простую, но очень важную мысль: человек имеет возможность построить такую жизнь, которую он хочет. Только осознав полную ответственность и начав действовать, мы способны достичь своих целей и добиться наилучших результатов.

В этом проекте #MovchansTeam мы рассказываем, какие цитаты нам нравятся и почему. А какие цитаты нравятся вам?

{kind=link}

В настоящее время инвесторы могут наблюдать значительный разрыв в оценке потенциала роста S&P 500 исходя из оценок стоимости отдельных акций, входящих в индекс, и консенсус-прогнозе по движению фондового рынка в целом.

◾Первый метод предсказывает, что к середине ноября 2023 года S&P 500 вырастет до уровня 4500 с текущего значения вблизи 4000.

◾В то же время в аналитических материалах большинства инвестиционных банков наблюдаются более скромные цифры. Согласно медианному прогнозу, к концу декабря 2022 г. S&P 500 будет находиться около значения 3988, в конце 2023 г. – лишь на уровне 4075.

◾Отдельные аналитики имеют еще более пессимистичные предсказания. Например, Barclays в базовом сценарии (“мягкая рецессия”) к концу 2023 г. оценивает падение индекса до 3675; в случае наступления в США полноценной рецессии ожидается, что S&P 500 упадет и вовсе до 3135.

✔️Текущая парадоксальная ситуация, когда общая стоимость равна сумме его частей, ставит участников рынка в достаточно сложное положение, поскольку невозможно определить целевые уровни индекса до конца 2022 и 2023 годов, полагаясь на прогнозы аналитиков.

@themovchans

◾Первый метод предсказывает, что к середине ноября 2023 года S&P 500 вырастет до уровня 4500 с текущего значения вблизи 4000.

◾В то же время в аналитических материалах большинства инвестиционных банков наблюдаются более скромные цифры. Согласно медианному прогнозу, к концу декабря 2022 г. S&P 500 будет находиться около значения 3988, в конце 2023 г. – лишь на уровне 4075.

◾Отдельные аналитики имеют еще более пессимистичные предсказания. Например, Barclays в базовом сценарии (“мягкая рецессия”) к концу 2023 г. оценивает падение индекса до 3675; в случае наступления в США полноценной рецессии ожидается, что S&P 500 упадет и вовсе до 3135.

✔️Текущая парадоксальная ситуация, когда общая стоимость равна сумме его частей, ставит участников рынка в достаточно сложное положение, поскольку невозможно определить целевые уровни индекса до конца 2022 и 2023 годов, полагаясь на прогнозы аналитиков.

@themovchans

{kind=link}

Разочарованные падением акций технологических компаний, некоторые инвесторы обращаются к новому перспективному тренду — метавселенной, пишет WSJ. Она представляет собой виртуальный мир, где люди используют дополненную реальность для общения, работы и игр. По оценкам McKinsey, к 2030 году этот рынок может вырасти до $5 трлн в год.

Привлеченные такими перспективами фондовые компании, такие как Fidelity Investments, ProShares и Horizons ETFs, запустили биржевые фонды, связанные с тематикой метавселенной. По данным Morningstar, уже создано семь ETF с общим объемом активов свыше $400 млн. Как объясняют это сами компании, интерес индивидуальных инвесторов к этой сфере вызван опытом собственного соприкосновения с метавселенной, в основном через компьютерные игры. Это помогает им представить картину светлого метавселенного будущего с экспоненциальными возможностями роста.

Пока инвесторы только мечтают о будущих доходах, компании, предлагающие им фонды на метавселенную, уже подсчитывают прибыль. Дело в том, что коэффициент расходов у таких фондов заметно выше, чем в целом по отрасли. Так, у Fount Metaverse ETF (MTVR) и First Trust Indxx Metaverse ETF (ARVR) он составляет 0,7% — на 20% выше, чем в среднем у биржевых фондов.

Почему это важно знать?

Как это часто происходит с модной темой, под красивой новой оберткой скрывается знакомое содержимое. Большинство фондов на метавселенную включают в себя хорошо известные акции технологических компаний, от Apple и Meta (Facebook) до Microsoft и Alphabet (Google). Стоит ли за них переплачивать в расчете на тему, которая пока является лишь идеей с неопределенным будущим, — решать инвесторам.

Хотите узнавать больше про финансовые рынки? Подписывайтесь на наши рассылки.

Привлеченные такими перспективами фондовые компании, такие как Fidelity Investments, ProShares и Horizons ETFs, запустили биржевые фонды, связанные с тематикой метавселенной. По данным Morningstar, уже создано семь ETF с общим объемом активов свыше $400 млн. Как объясняют это сами компании, интерес индивидуальных инвесторов к этой сфере вызван опытом собственного соприкосновения с метавселенной, в основном через компьютерные игры. Это помогает им представить картину светлого метавселенного будущего с экспоненциальными возможностями роста.

Пока инвесторы только мечтают о будущих доходах, компании, предлагающие им фонды на метавселенную, уже подсчитывают прибыль. Дело в том, что коэффициент расходов у таких фондов заметно выше, чем в целом по отрасли. Так, у Fount Metaverse ETF (MTVR) и First Trust Indxx Metaverse ETF (ARVR) он составляет 0,7% — на 20% выше, чем в среднем у биржевых фондов.

Почему это важно знать?

Как это часто происходит с модной темой, под красивой новой оберткой скрывается знакомое содержимое. Большинство фондов на метавселенную включают в себя хорошо известные акции технологических компаний, от Apple и Meta (Facebook) до Microsoft и Alphabet (Google). Стоит ли за них переплачивать в расчете на тему, которая пока является лишь идеей с неопределенным будущим, — решать инвесторам.

Хотите узнавать больше про финансовые рынки? Подписывайтесь на наши рассылки.

{kind=link}

Россия и Иран. Почему их сравнивают? Эта тема стала ключевой в эфире последней авторской передачи "Мовчание" на Живом Гвозде. Она вызывала большой отклик, поэтому мы делимся заметками Андрея Мовчана.

Часть 1

История Ирана повторяет историю России с разницей в 50 лет. В начале 1970-х Иран был крупнейшей экономикой региона. Шахское правительство проводит "городскую индустриализацию" при помощи западных, в основном, американских компаний. Реформы уничтожают класс ремесленников и земледельцев. Однако в ходе национализации нефтяных месторождений вспыхивает конфликт и США перестают поддерживать шаха.

Правительство ощущает давление с четырех сторон – либералы хотят демократии, бедные классы не хотят индустриализации, муллы не хотят зороастризма (который в этот период стал символом иранского национализма), США не хотят «национальной экономики» и национализации активов международных корпораций.

В результате, происходит революция 1979 года – революция «всех», быстро перешедшая в схватку за власть, которую выигрывают радикальные мусульмане – местные «большевики».

К власти приходит аятолла Хомейни (правление с1979 по 1989 год) – иранский Ленин. Скорее всего, решающую роль в победе Хомейни сыграли США. Согласно недавно раскрытым документам, Хомейни обещал США возможность доступа к иранской нефтяной индустрии. Администрация Картера сыграла большую роль в предупреждении военного переворота в Иране в 1979 году, дав Хомейни время и пространство для установления абсолютной власти.

В 1980 году началась восьмилетняя война Ирана и Ирака. Потери страны составили около 700 000 человек.

Санкции:

1979 – запрет импорта в США, арест активов на $12 млрд;

1984 – Иран признан спонсором терроризма. Запрет на поставки оружия.

1995 – запрет на участие в энергетическом секторе, торговля и инвестиции в Иран;

1996 год – глобализация санкций против нефтяной индустрии;

2010 – полный запрет на поставки оборудования для нефтедобычи;

2012 – отключение от SWIFT, эмбарго на закупки нефти у Ирана в ЕС. Уход «Лукойл», страховых компаний.

2015 – 2018 год. Ядерная сделка и облегчение санкций. Продажи нефти – 2 млн баррелей

2018 – полное восстановление санкций США. Продажи нефти упали до 0.75 млн баррелей в день к 2020 году (до 2019-го некоторые страны могли ее покупать).Под санкции попала металлургия.

Временное снятие санкций в 2006 году дало Ирану «окно импорта»; часть новых самолетов, оборудования и технологий были куплены в это окно.

Китай перевел расчеты с Ираном в юань и тем самым вывел их из-под американских санкций. США сказали «ок». При этом после санкций 2012 года Китай сократил импорт из Ирана в 2 раза.

Сырье и экспорт:

▪️9% мировых запасов нефти и 9-е место в мире по добыче (2 млн баррелей в день).

▪️17% мировых запасов газа

▪️2-е место в мире по цинку;

▪️7-е по меди;

▪️Много угля, золота, серебра, титановые руды, свои месторождения урана.

Нефть: Экспорт на 70% состоит из сырой нефти (практически не перерабатывается). Появляются танкеры-призраки, с которых происходит перегрузка нефти в море. При этом, бензин и авиационный керосин импортируются из других стран.

Газ: Страна буквально «работает на газу» - 90% добываемого газа используются внутри страны, ТЭЦ, транспорт, промышленность используют газ. Экспорт – в регионе, по трубам, уже около 20 млрд куб. (для сравнения, Россия в 2021 году экспортировала 250 млрд куб).

Самое большое месторождение газа в Южном Парсе фактически не разрабатывается (Total ушла в 2017 году). СПГ практически нет. Попытки сжижения газа делаются через фрахт FLNG (суда, которые сами сжижают газ), но объемы ничтожны.

Продолжение. Часть 2 👉🏻

Часть 1

История Ирана повторяет историю России с разницей в 50 лет. В начале 1970-х Иран был крупнейшей экономикой региона. Шахское правительство проводит "городскую индустриализацию" при помощи западных, в основном, американских компаний. Реформы уничтожают класс ремесленников и земледельцев. Однако в ходе национализации нефтяных месторождений вспыхивает конфликт и США перестают поддерживать шаха.

Правительство ощущает давление с четырех сторон – либералы хотят демократии, бедные классы не хотят индустриализации, муллы не хотят зороастризма (который в этот период стал символом иранского национализма), США не хотят «национальной экономики» и национализации активов международных корпораций.

В результате, происходит революция 1979 года – революция «всех», быстро перешедшая в схватку за власть, которую выигрывают радикальные мусульмане – местные «большевики».

К власти приходит аятолла Хомейни (правление с1979 по 1989 год) – иранский Ленин. Скорее всего, решающую роль в победе Хомейни сыграли США. Согласно недавно раскрытым документам, Хомейни обещал США возможность доступа к иранской нефтяной индустрии. Администрация Картера сыграла большую роль в предупреждении военного переворота в Иране в 1979 году, дав Хомейни время и пространство для установления абсолютной власти.

В 1980 году началась восьмилетняя война Ирана и Ирака. Потери страны составили около 700 000 человек.

Санкции:

1979 – запрет импорта в США, арест активов на $12 млрд;

1984 – Иран признан спонсором терроризма. Запрет на поставки оружия.

1995 – запрет на участие в энергетическом секторе, торговля и инвестиции в Иран;

1996 год – глобализация санкций против нефтяной индустрии;

2010 – полный запрет на поставки оборудования для нефтедобычи;

2012 – отключение от SWIFT, эмбарго на закупки нефти у Ирана в ЕС. Уход «Лукойл», страховых компаний.

2015 – 2018 год. Ядерная сделка и облегчение санкций. Продажи нефти – 2 млн баррелей

2018 – полное восстановление санкций США. Продажи нефти упали до 0.75 млн баррелей в день к 2020 году (до 2019-го некоторые страны могли ее покупать).Под санкции попала металлургия.

Временное снятие санкций в 2006 году дало Ирану «окно импорта»; часть новых самолетов, оборудования и технологий были куплены в это окно.

Китай перевел расчеты с Ираном в юань и тем самым вывел их из-под американских санкций. США сказали «ок». При этом после санкций 2012 года Китай сократил импорт из Ирана в 2 раза.

Сырье и экспорт:

▪️9% мировых запасов нефти и 9-е место в мире по добыче (2 млн баррелей в день).

▪️17% мировых запасов газа

▪️2-е место в мире по цинку;

▪️7-е по меди;

▪️Много угля, золота, серебра, титановые руды, свои месторождения урана.

Нефть: Экспорт на 70% состоит из сырой нефти (практически не перерабатывается). Появляются танкеры-призраки, с которых происходит перегрузка нефти в море. При этом, бензин и авиационный керосин импортируются из других стран.

Газ: Страна буквально «работает на газу» - 90% добываемого газа используются внутри страны, ТЭЦ, транспорт, промышленность используют газ. Экспорт – в регионе, по трубам, уже около 20 млрд куб. (для сравнения, Россия в 2021 году экспортировала 250 млрд куб).

Самое большое месторождение газа в Южном Парсе фактически не разрабатывается (Total ушла в 2017 году). СПГ практически нет. Попытки сжижения газа делаются через фрахт FLNG (суда, которые сами сжижают газ), но объемы ничтожны.

Продолжение. Часть 2 👉🏻

Иран. Часть 2

Инфляция в Иране до революции в течение 20 лет была ниже 10%, в среднем, 5-6%. После революции она сильно колеблется в среднем в районе 18% (мягкая денежная политика, позволяющая облагать инфляционным налогом всех). В 2019-2022 годах инфляция составляет более 30% в год.

После 1979 года большинство собственников предприятий бежало за границу. Предприятия были прямо или косвенно национализированы, а затем в рамках долгой (до 2010 года) приватизации за копейки перешли в руки исламских чиновников и/или Корпуса стражей исламской революции (КСИР). Большая часть закрылась с выводом средств, малая часть работает; их эффективность очень низка.

КСИР контролирует всю «большую экономику», включая банковскую систему (30 банков), и сферу недвижимости.

Жизнь без SWIFT: "хавала"

Основа международной системы переводов денег – «хавала», что-то вроде неофициального межбанковского баланса. Деньги идут в обе стороны без движения зачетом встречных требований.

Работает так: если А хочет перевести Б из Ирана Х денег, а В хочет перевести Г в Иран Х денег, то А отдает через систему "хавалы" Х денег Г, а В отдает Х денег Б.

В Иране "хавалой" занимаются специальные компании с комиссией 1-2% от суммы. Часто владельцы сбегают с деньгами. Крупные бизнесы работают через филиалы в ОАЭ, Турции или других странах, платя через них (собственная "хавала").

Курс валюты

Существует курс риала от центрального банка; продажи по этому курсу ограничены и проводятся для специальных случаев (поездка за границу, например). Коммерческий курс в 4-5 раз ниже. Стандартная схема обогащения «классово близких» - брать валюту по официальному курсу на госзакупки за рубежом и продавать ее по коммерческому курсу. Математика такова: берутся деньги для закупки по удвоенной цене и половину пускается в оборот под 400%. С одного прогона выходит 100% заработка.

Фондовый рынок

На Тегеранской фондовой бирже открыто 50 млн счетов (вероятно, значительная часть из них фиктивные).

▪️Капитализация рынка по рыночному курсу риала составляет около 0.1 трлн долларов, 40% ВВП (половина – на «большой бирже»). С 2014 года она упала вдвое.

▪️Есть биржа для совсем маленьких компаний, вплоть до капитала в $300 000.

▪️На рынке обращается 599 компаний.

▪️Минимальный free float от 20 до 10%.

▪️Крупнейшая компания по производству стали имеет капитализацию $4,2 млрд.

✔️Средний рост индекса крупнейшей биржи за 10 лет – 8% при средней ставке дивиденда 12% (это примерно равно инфляции). P/E около 6, что соответствует примерно 15% годовых. Для сравнения, в Саудовской Аравии P/E – 17, средний по ЕМ – 13.

По официальному курсу в долларах индекс биржи за 10 лет не изменился. Оборот биржи составляет около $30 млрд в год. Ежедневный оборот долгового рынка - $12 млн.

Недвижимость Ирана

Пик цен на недвижимость был в 2006 году, с тех пор цены упали примерно в 4 раза. Всё строительство контролируется КСИР и выполняется в большой части китайскими подрядчиками.

Госзаказ на строительство делится на 4 части:

одна остается сразу в карманах чиновников и руководства КСИР; три идут китайскому подрядчику ▪️одна идет на секретные зарубежные счета чиновников; ▪️одна – на секретные зарубежные счета разведслужб для использования в теневых операциях по покупке оружия, технологии; финансирования террористов и шпионской сети; ▪️одна - остается подрядчику.

Продолжение. Часть 3 👉🏻

Инфляция в Иране до революции в течение 20 лет была ниже 10%, в среднем, 5-6%. После революции она сильно колеблется в среднем в районе 18% (мягкая денежная политика, позволяющая облагать инфляционным налогом всех). В 2019-2022 годах инфляция составляет более 30% в год.

После 1979 года большинство собственников предприятий бежало за границу. Предприятия были прямо или косвенно национализированы, а затем в рамках долгой (до 2010 года) приватизации за копейки перешли в руки исламских чиновников и/или Корпуса стражей исламской революции (КСИР). Большая часть закрылась с выводом средств, малая часть работает; их эффективность очень низка.

КСИР контролирует всю «большую экономику», включая банковскую систему (30 банков), и сферу недвижимости.

Жизнь без SWIFT: "хавала"

Основа международной системы переводов денег – «хавала», что-то вроде неофициального межбанковского баланса. Деньги идут в обе стороны без движения зачетом встречных требований.

Работает так: если А хочет перевести Б из Ирана Х денег, а В хочет перевести Г в Иран Х денег, то А отдает через систему "хавалы" Х денег Г, а В отдает Х денег Б.

В Иране "хавалой" занимаются специальные компании с комиссией 1-2% от суммы. Часто владельцы сбегают с деньгами. Крупные бизнесы работают через филиалы в ОАЭ, Турции или других странах, платя через них (собственная "хавала").

Курс валюты

Существует курс риала от центрального банка; продажи по этому курсу ограничены и проводятся для специальных случаев (поездка за границу, например). Коммерческий курс в 4-5 раз ниже. Стандартная схема обогащения «классово близких» - брать валюту по официальному курсу на госзакупки за рубежом и продавать ее по коммерческому курсу. Математика такова: берутся деньги для закупки по удвоенной цене и половину пускается в оборот под 400%. С одного прогона выходит 100% заработка.

Фондовый рынок

На Тегеранской фондовой бирже открыто 50 млн счетов (вероятно, значительная часть из них фиктивные).

▪️Капитализация рынка по рыночному курсу риала составляет около 0.1 трлн долларов, 40% ВВП (половина – на «большой бирже»). С 2014 года она упала вдвое.

▪️Есть биржа для совсем маленьких компаний, вплоть до капитала в $300 000.

▪️На рынке обращается 599 компаний.

▪️Минимальный free float от 20 до 10%.

▪️Крупнейшая компания по производству стали имеет капитализацию $4,2 млрд.

✔️Средний рост индекса крупнейшей биржи за 10 лет – 8% при средней ставке дивиденда 12% (это примерно равно инфляции). P/E около 6, что соответствует примерно 15% годовых. Для сравнения, в Саудовской Аравии P/E – 17, средний по ЕМ – 13.

По официальному курсу в долларах индекс биржи за 10 лет не изменился. Оборот биржи составляет около $30 млрд в год. Ежедневный оборот долгового рынка - $12 млн.

Недвижимость Ирана

Пик цен на недвижимость был в 2006 году, с тех пор цены упали примерно в 4 раза. Всё строительство контролируется КСИР и выполняется в большой части китайскими подрядчиками.

Госзаказ на строительство делится на 4 части:

одна остается сразу в карманах чиновников и руководства КСИР; три идут китайскому подрядчику ▪️одна идет на секретные зарубежные счета чиновников; ▪️одна – на секретные зарубежные счета разведслужб для использования в теневых операциях по покупке оружия, технологии; финансирования террористов и шпионской сети; ▪️одна - остается подрядчику.

Продолжение. Часть 3 👉🏻

Иран. Часть 3.

▪️Грузовые перевозки. Всего в Иране действуют две карго компании. В сумме они оперируют 11 самолетами из которых шесть Ил-76 и Ан-74. Остальные - "Бомбардье" (2), "Эмбраэр" (2) и китайский самолет. Средний возраст "Бомбардье" и "Эмбраэров" около 40 лет; примерно 9 из них числятся "в стоке", то есть разобраны на запчасти не до конца.

▪️С пассажирскими компаниями дело обстоит немного лучше. Их всего 14 и они владеют 187 несписанными самолетами; примерно 45 из них находятся в нелетном состоянии (видимо, используются для разборки или просто не могут быть введены в строй).

Чтобы понять математику иранской авиакомпании, надо посмотреть на цифры. Iran Air (крупнейшая компания): 25 самолетов летает; 5 запарковано; официально числится за компанией - 44 (то есть 14 уже нет, но их регистрация еще живет). Ранее компания имела 84 машины (разобраны или пошли в металлолом 54 борта). Средний возраст аэробусов А320 - 30 лет. Это перекупленные у Китая самолеты.

Иран покупает запчасти к ATR, Embraer, Boeing, Airbus у третьих стран, которые утилизируют свои самолеты. Но иногда ему удается купить и самолеты целиком! Известна замечательная история о получении Ираном двух классных А340. Они продавались Olympic Airlines как металлолом. Были куплены малоизвестной компанией из ОАЭ, приведены в летную готовность и проданы казахской компании Beck AIr, которая быстро обанкротилась. Но самолеты до покупателя так и не долетели - у обоих над Ираном случилась аварийная подсадка, где они и остались. Теперь оба летают под ливреями местных компаний.

▪️Военные самолеты Ирана, в основном, старые модели российского и китайского производства. Исключение составляют 23 "Миража", которые шиитские летчики из Ирака перегнали в Иран в 1991 году, и 60 американских F-5, поставленных до 1979 года (это остаток от 183, остальные вышли из строя или разобраны на запчасти).

Всего военная авиация Ирана владеет 343 самолетами, из них половина - боевые. Для сравнения, Саудовская Аравия имеет 219 пассажирских самолетов в эксплуатации и около сотни карго. В ее военном флоте более 200 одних только F15. Население Саудовской Аравии - 36 млн человек, в 2,2 раза меньше Ирана.

Во флоте Ирана несколько новых ATR, новые Airbus 321 и 330 купленные «в окно» когда была ядерная сделка.

IT и майнинг:

Суверенное IT неплохо развито, есть свои интернет-магазины, свой Youtube, свой Avito, свой Gettaxi.

Государство пытается создать свои мессенджеры и социальные сети, но пока без особого успеха. В стране на пользование интернетом в коммерческих целях надо получать лицензию (как и на телефон, и на копировальную технику).

Майнинг привел в 2021 году к энергетическому кризису, был запрещен на 4 мес. В Иране добывается 5% всех мировых биткоинов.

Почему сравнивают Иран и Россию

Иран роднит с Россией бюрократия, коррупция, борьба госкорпораций с частными компаниями методом посадки в тюрьму владельцев и руководства – только не за взятки или воровство, а за оскорбление ислама (в частности, в одном из уголовных дел оскорблением ислама было объявлено создание сервиса ММS).

В стране несколько «особых экономических зон» где как бы «всё можно». Но объем FDI (прямых иностранных инвестиций) составляет от $1 до $2 млрд в год (до 1% ВВП), в 10 раз меньше чем в Турции, в 20 раз меньше чем в Польше.

В условиях невозможности построения династической автаркии в стиле Северной Кореи у российской системы есть только одна возможность долгосрочного существования: идеологическая автократия.

Использование природных ресурсов сближает Россию не с Китаем (где ресурс – рабочая сила, и это определяет высокий уровень разделения добавленной стоимости с населением и открытость миру), а с Ираном, где добавленная стоимость гиперконцентрирована, экономика крайне примитивная, а население очень бедно.

👉🏻Новый выпуск "Мовчания" выйдет в понедельник, 21 ноября в 20.05 (мск). Смотреть в прямом эфире можно на ютюб - канале @livegvozd.

▪️Грузовые перевозки. Всего в Иране действуют две карго компании. В сумме они оперируют 11 самолетами из которых шесть Ил-76 и Ан-74. Остальные - "Бомбардье" (2), "Эмбраэр" (2) и китайский самолет. Средний возраст "Бомбардье" и "Эмбраэров" около 40 лет; примерно 9 из них числятся "в стоке", то есть разобраны на запчасти не до конца.

▪️С пассажирскими компаниями дело обстоит немного лучше. Их всего 14 и они владеют 187 несписанными самолетами; примерно 45 из них находятся в нелетном состоянии (видимо, используются для разборки или просто не могут быть введены в строй).

Чтобы понять математику иранской авиакомпании, надо посмотреть на цифры. Iran Air (крупнейшая компания): 25 самолетов летает; 5 запарковано; официально числится за компанией - 44 (то есть 14 уже нет, но их регистрация еще живет). Ранее компания имела 84 машины (разобраны или пошли в металлолом 54 борта). Средний возраст аэробусов А320 - 30 лет. Это перекупленные у Китая самолеты.

Иран покупает запчасти к ATR, Embraer, Boeing, Airbus у третьих стран, которые утилизируют свои самолеты. Но иногда ему удается купить и самолеты целиком! Известна замечательная история о получении Ираном двух классных А340. Они продавались Olympic Airlines как металлолом. Были куплены малоизвестной компанией из ОАЭ, приведены в летную готовность и проданы казахской компании Beck AIr, которая быстро обанкротилась. Но самолеты до покупателя так и не долетели - у обоих над Ираном случилась аварийная подсадка, где они и остались. Теперь оба летают под ливреями местных компаний.

▪️Военные самолеты Ирана, в основном, старые модели российского и китайского производства. Исключение составляют 23 "Миража", которые шиитские летчики из Ирака перегнали в Иран в 1991 году, и 60 американских F-5, поставленных до 1979 года (это остаток от 183, остальные вышли из строя или разобраны на запчасти).

Всего военная авиация Ирана владеет 343 самолетами, из них половина - боевые. Для сравнения, Саудовская Аравия имеет 219 пассажирских самолетов в эксплуатации и около сотни карго. В ее военном флоте более 200 одних только F15. Население Саудовской Аравии - 36 млн человек, в 2,2 раза меньше Ирана.

Во флоте Ирана несколько новых ATR, новые Airbus 321 и 330 купленные «в окно» когда была ядерная сделка.

IT и майнинг:

Суверенное IT неплохо развито, есть свои интернет-магазины, свой Youtube, свой Avito, свой Gettaxi.

Государство пытается создать свои мессенджеры и социальные сети, но пока без особого успеха. В стране на пользование интернетом в коммерческих целях надо получать лицензию (как и на телефон, и на копировальную технику).

Майнинг привел в 2021 году к энергетическому кризису, был запрещен на 4 мес. В Иране добывается 5% всех мировых биткоинов.

Почему сравнивают Иран и Россию

Иран роднит с Россией бюрократия, коррупция, борьба госкорпораций с частными компаниями методом посадки в тюрьму владельцев и руководства – только не за взятки или воровство, а за оскорбление ислама (в частности, в одном из уголовных дел оскорблением ислама было объявлено создание сервиса ММS).

В стране несколько «особых экономических зон» где как бы «всё можно». Но объем FDI (прямых иностранных инвестиций) составляет от $1 до $2 млрд в год (до 1% ВВП), в 10 раз меньше чем в Турции, в 20 раз меньше чем в Польше.

В условиях невозможности построения династической автаркии в стиле Северной Кореи у российской системы есть только одна возможность долгосрочного существования: идеологическая автократия.

Использование природных ресурсов сближает Россию не с Китаем (где ресурс – рабочая сила, и это определяет высокий уровень разделения добавленной стоимости с населением и открытость миру), а с Ираном, где добавленная стоимость гиперконцентрирована, экономика крайне примитивная, а население очень бедно.

👉🏻Новый выпуск "Мовчания" выйдет в понедельник, 21 ноября в 20.05 (мск). Смотреть в прямом эфире можно на ютюб - канале @livegvozd.

#AskMovchans Хочу в ближайшие пару лет купить квартиру в Бенидорме на берегу (Испания между Валенсией и Аликанте). Курс евро сейчас не страшный. Но все говорят про грядущую рецессию в еврозоне. Не хотелось бы совершить невыгодную покупку. И вот в раздумьях. Брать сейчас или подождать «обещанного» падения цен. Поделитесь, пожалуйста, вашим мнением.

Управляющая фондом GEIST Movchan's Group Елена Чиркова:

Судя про вопросу, вы считаете риск рецессии в еврозоне определяющим для стоимости недвижимости в Испании. Да, это один из факторов, но не главный. Гораздо сильнее влияет процентная ставка по ипотеке, которая в свою очередь зависит от учетной ставки ЕЦБ. Она была повышена до 2%. Это повлияет на стоимость недвижимости в сторону понижения.

Однако есть факторы, которые влияют в противоположную сторону. Испания и Бенидорм, в частности, все же специфические направления с точки зрения недвижимости. Тут селятся английские пенсионеры и удаленщики с высоким доходом.

Во время ковида число удаленщиков резко возросло, а в Испании есть виза для цифровых кочевников. Английские пенсионеры зачастую переселяются в страны с теплым климатом, исторически предпочитая Испанию и Кипр (В Португалии стоимость недвижимости выше). К этой тенденции добавился рост цен на энергоносители в Европе, и жители Северной Европы думают, что затраты на отопление будут существенно ниже в Южной. Те, кто планировали переезжать, решаются сделать это раньше. Стоимость аренды недвижимости в Южной Европе растет, что делает равновесными более высокие цены на жилую недвижимость. Цены в районе Бенидорма не исключение – они выросли за последний год, дешевые объекты уходят моментально.

Подведем итоги: рецессия и повышение процентных ставок говорят в пользу понижения цен на недвижимость, а миграция населения в Южную Европу – против. По совокупности представляется, что если падение и будет, то не такое сильное, чтобы его высиживать. Гораздо важнее подобрать объект без недостатков. И еще учтите, что на дне рынка хороших объектов на рынке нет – их снимают с продажи. Лучший выбор, когда ожидается падение, а не рост.

@themovchans

Управляющая фондом GEIST Movchan's Group Елена Чиркова:

Судя про вопросу, вы считаете риск рецессии в еврозоне определяющим для стоимости недвижимости в Испании. Да, это один из факторов, но не главный. Гораздо сильнее влияет процентная ставка по ипотеке, которая в свою очередь зависит от учетной ставки ЕЦБ. Она была повышена до 2%. Это повлияет на стоимость недвижимости в сторону понижения.

Однако есть факторы, которые влияют в противоположную сторону. Испания и Бенидорм, в частности, все же специфические направления с точки зрения недвижимости. Тут селятся английские пенсионеры и удаленщики с высоким доходом.

Во время ковида число удаленщиков резко возросло, а в Испании есть виза для цифровых кочевников. Английские пенсионеры зачастую переселяются в страны с теплым климатом, исторически предпочитая Испанию и Кипр (В Португалии стоимость недвижимости выше). К этой тенденции добавился рост цен на энергоносители в Европе, и жители Северной Европы думают, что затраты на отопление будут существенно ниже в Южной. Те, кто планировали переезжать, решаются сделать это раньше. Стоимость аренды недвижимости в Южной Европе растет, что делает равновесными более высокие цены на жилую недвижимость. Цены в районе Бенидорма не исключение – они выросли за последний год, дешевые объекты уходят моментально.

Подведем итоги: рецессия и повышение процентных ставок говорят в пользу понижения цен на недвижимость, а миграция населения в Южную Европу – против. По совокупности представляется, что если падение и будет, то не такое сильное, чтобы его высиживать. Гораздо важнее подобрать объект без недостатков. И еще учтите, что на дне рынка хороших объектов на рынке нет – их снимают с продажи. Лучший выбор, когда ожидается падение, а не рост.

@themovchans

{kind=link}

В пятницу Bloomberg сообщил, что фонд Кэти Вуд (Cathie Wood) Ark Next Generation ETF скупает акции Grayscale Bitcoin Trust, который занимается исключительно вложениями в биткойн и котируется на 40% ниже стоимости своих активов. Причиной «скидки» названа закрытость фонда.

Управляющая фондом GEIST Movchan's Group Елена Чиркова разбирается, почему существует такой разрыв в стоимости активов и стоимости акций Grayscale Bitcoin Trust, а также в чем может заключаться ставка Вуд.

С формальной юридической точки зрения Grayscale Bitcoin Trust является компанией, а не фондом, и котируется она на внебиржевом рынке. Акции свои компания действительно у инвесторов не выкупает, что и делает ее похожей на closed-end fund.

Комиссия по ценным бумагам и биржам США давно требует от Grayscale Bitcoin Trust перерегистрации в ETF, то есть трансформации в котируемый на бирже фонд, поскольку по своей сути она действует как фонд. Компания активно сопротивляется этому требованию и направляет в комиссию возражения.

Совершенно очевидно, что в случае преобразования в ETF фонд будет котироваться по цене, очень близкой к чистой стоимости активов. В интересах клиентов было бы дать им выйти из фонда без потери 40%. Причина, по которой компания отказывается что-то менять, может состоять в том, что если она, преобразованная в фонд, будет обязана выкупать свои акции у маркет-мейкера, то размер ее активов под управлением может уменьшиться. Компания, скорее всего, действует в своих интересах, которые радикально расходятся с интересами инвесторов.

А ставка Вуд на то, что в споре победит американский регулятор и фонд скакнет в цене: 40% дисконт – это рост на 66,6%. Видимо, она ожидает, что этот рост перекроет возможное падение биткойна в ближайшее время. И, может даже, она думает, что биткойн вырастет. Тогда ее ставка даст астрономическую доходность.

PS Стало известно, что Grayscale не будет раскрывать размер резервов клиентов "из соображений безопасности". Возможно этот риск тоже причина дисконта.

А вы согласны со ставкой Кэти Вуд на рост криптовалют?

#hedgefund #crypto #bitcoin

@themovchans

Управляющая фондом GEIST Movchan's Group Елена Чиркова разбирается, почему существует такой разрыв в стоимости активов и стоимости акций Grayscale Bitcoin Trust, а также в чем может заключаться ставка Вуд.

С формальной юридической точки зрения Grayscale Bitcoin Trust является компанией, а не фондом, и котируется она на внебиржевом рынке. Акции свои компания действительно у инвесторов не выкупает, что и делает ее похожей на closed-end fund.

Комиссия по ценным бумагам и биржам США давно требует от Grayscale Bitcoin Trust перерегистрации в ETF, то есть трансформации в котируемый на бирже фонд, поскольку по своей сути она действует как фонд. Компания активно сопротивляется этому требованию и направляет в комиссию возражения.

Совершенно очевидно, что в случае преобразования в ETF фонд будет котироваться по цене, очень близкой к чистой стоимости активов. В интересах клиентов было бы дать им выйти из фонда без потери 40%. Причина, по которой компания отказывается что-то менять, может состоять в том, что если она, преобразованная в фонд, будет обязана выкупать свои акции у маркет-мейкера, то размер ее активов под управлением может уменьшиться. Компания, скорее всего, действует в своих интересах, которые радикально расходятся с интересами инвесторов.

А ставка Вуд на то, что в споре победит американский регулятор и фонд скакнет в цене: 40% дисконт – это рост на 66,6%. Видимо, она ожидает, что этот рост перекроет возможное падение биткойна в ближайшее время. И, может даже, она думает, что биткойн вырастет. Тогда ее ставка даст астрономическую доходность.

PS Стало известно, что Grayscale не будет раскрывать размер резервов клиентов "из соображений безопасности". Возможно этот риск тоже причина дисконта.

А вы согласны со ставкой Кэти Вуд на рост криптовалют?

#hedgefund #crypto #bitcoin

@themovchans

{kind=link}

❗️Крах криптобиржи FTX; Схема с токеном биржи FTT; Куда делись $8 млрд; Роль фонда Alameda Research; Личность Сэма-Бэнкмана Фрида и его связи с демократической партией; Последствия краха биржи для криптовалютного рынка.

Эта тема станет центральной в новом выпуске "Мовчания" с Андреем Мовчаном, который состоится сегодня, 21 ноября, в 20.05 (мск).

Также традиционно ответим на три вопроса зрителей и поговорим о России будущего: какую картину увидели в администрации президента РФ;

Смотреть эфир онлайн можно на Живом Гвозде.

Эта тема станет центральной в новом выпуске "Мовчания" с Андреем Мовчаном, который состоится сегодня, 21 ноября, в 20.05 (мск).

Также традиционно ответим на три вопроса зрителей и поговорим о России будущего: какую картину увидели в администрации президента РФ;

Смотреть эфир онлайн можно на Живом Гвозде.

Книги, о которых рассказывал Андрей Мовчан в рамках своей авторской программы на @livegvozd. Выпуски можно посмотреть здесь и здесь

#andreimovchan

#andreimovchan