Названия фондов

#Елена_Чиркова, Старший партнер Movchan’s Group, фонд GEIST

Комиссия по ценным бумагам США (SEC) выдвинула предложение ужесточить правила, регулирующие наименования фондов — как хедж-, так и ETF-фондов.

Эти правила были установлены 20 лет назад и с тех пор не менялись. SEС утверждает, что многие фонды не делают того, что обещают инвесторам своими названиями, которые выбираются исходя из маркетинговых соображений. Таковыми, например, можносчитать The Cannabis ETF, The Electric Vehicle Mutual Fund, The Carbon Neutral Fund. Популярными направлениями являются изменения климата, блокчейн и искусственный интеллект (AI).

Согласно предлагаемым правилам, если в названии фонд указывает на определенный тип инвестиций, то он должен будет вложить в этот тип не менее 80% активов. И тогда уже не получится фонд, который называет себя ΕV fund (ΕV – electric vehicals, электромобили), наполнить бумагами Microsoft и Nvidia.

Разумеется, отрасль хедж-фондов выступает против этого предложения, ведь если оно пройдет некоторым фондам придется переименовываться. Ожидается, что предложение пройдет: против него выступают два члена комиссии по ценным бумагам, за — трое. За — республиканцы, против демократы.

От Movchan’s Group добавим, что мы сами столкнулись с проблемой выбора EFT по названиям и описанию. Мы прорабатывали фонды с фокусом на AI и обнаружили, что доля компаний, которые занимаются только им, в их активах невелика. Это либо крупные компании с небольшой долей AI в разработках, либо компании, вообще с ним не связанные. Это существенно затрудняет отбор тематических фондов.

#Фонды #Хедж #ETF #Инвестиции

#Елена_Чиркова, Старший партнер Movchan’s Group, фонд GEIST

Комиссия по ценным бумагам США (SEC) выдвинула предложение ужесточить правила, регулирующие наименования фондов — как хедж-, так и ETF-фондов.

Эти правила были установлены 20 лет назад и с тех пор не менялись. SEС утверждает, что многие фонды не делают того, что обещают инвесторам своими названиями, которые выбираются исходя из маркетинговых соображений. Таковыми, например, можносчитать The Cannabis ETF, The Electric Vehicle Mutual Fund, The Carbon Neutral Fund. Популярными направлениями являются изменения климата, блокчейн и искусственный интеллект (AI).

Согласно предлагаемым правилам, если в названии фонд указывает на определенный тип инвестиций, то он должен будет вложить в этот тип не менее 80% активов. И тогда уже не получится фонд, который называет себя ΕV fund (ΕV – electric vehicals, электромобили), наполнить бумагами Microsoft и Nvidia.

Разумеется, отрасль хедж-фондов выступает против этого предложения, ведь если оно пройдет некоторым фондам придется переименовываться. Ожидается, что предложение пройдет: против него выступают два члена комиссии по ценным бумагам, за — трое. За — республиканцы, против демократы.

От Movchan’s Group добавим, что мы сами столкнулись с проблемой выбора EFT по названиям и описанию. Мы прорабатывали фонды с фокусом на AI и обнаружили, что доля компаний, которые занимаются только им, в их активах невелика. Это либо крупные компании с небольшой долей AI в разработках, либо компании, вообще с ним не связанные. Это существенно затрудняет отбор тематических фондов.

#Фонды #Хедж #ETF #Инвестиции

Ресторан финансовых продуктов = ресторан здорового питания

Рекомендуем послушать! Так аппетитно про инвестиции еще никто не рассказывал!

#Андрей_Мовчан, Партнер-учредитель группы компаний по управлению инвестициями Movchan's Group дал интервью на Русском радио Кипр.

Темы встречи:

Кипр - финансовый и инвестиционный хаб

Кто выбирает Movchan’s Group?

Как выбрать свою компанию для управления активами?

Инвестиционный профиль и его специфика?

#movchans #инвестиции

Рекомендуем послушать! Так аппетитно про инвестиции еще никто не рассказывал!

#Андрей_Мовчан, Партнер-учредитель группы компаний по управлению инвестициями Movchan's Group дал интервью на Русском радио Кипр.

Темы встречи:

Кипр - финансовый и инвестиционный хаб

Кто выбирает Movchan’s Group?

Как выбрать свою компанию для управления активами?

Инвестиционный профиль и его специфика?

#movchans #инвестиции

YouTube

Radio Russian Wave Cyprus. Ресторан финансовых продуктов = ресторан здорового питания

Рекомендуем послушать! Так аппетитно про инвестиции еще никто не рассказывал!

#Андрей_Мовчан, Партнер-учредитель группы компаний по управлению инвестициями Movchan's Group дал интервью на Русском радио Кипр.

Темы встречи:

Кипр - финансовый и инвестиционный…

#Андрей_Мовчан, Партнер-учредитель группы компаний по управлению инвестициями Movchan's Group дал интервью на Русском радио Кипр.

Темы встречи:

Кипр - финансовый и инвестиционный…

Факторы инвестирования на рынке корпоративных облигаций: кризис репликации

#Сергей_Гуров, аналитик Movchan’s Group

Существенный рост интереса к применению принципов факторного инвестирования на рынке корпоративных облигаций возник примерно в 2010 г. За более чем десять лет было опубликовано множество эмпирических работ, в которых демонстрировалась статистическая и экономическая значимость того или иного показателя в контексте предсказания будущих доходностей инструментов с фиксированной доходностью. В настоящее время MSCI (один из самых известных крупных провайдеров аналитических решений для инвесторов) в качестве отдельного продукта предлагает модель, помогающую определить вклад каждого фактора в доходность конкретной облигации. Помимо этого, несколько крупных американских компаний по управлению инвестиционными фондами (например, BlackRock) предлагают список ETFs, которые отслеживают отдельные факторные облигационные индексы.

В недавно опубликованной на портале SSRN работе четырех экономистов из Копенгагенской школы бизнеса Дж. Дика-Нильсена, П. Фельдхюттера, Л. Х. Педерсена и К. Столборга был поставлен важный вопрос, касающийся методологии исследования значимости того или иного фактора на рынках инструментов с фиксированной доходностью. Авторы статьи фиксируют серьезный кризис репликации — невозможность повторить результаты прошлых эмпирических статей. При переходе к более надежной методологии анализа и при использовании более корректных данных, очищенных от ошибок, из широкого пула переменных большинство оказалось незначимыми. В итоге только пять факторов продемонстрировали значимую предсказательную силу в отношении будущих доходностей американских корпоративных облигаций на интервале 2002–2021 гг.

Также следует отметить, что проблема «зоопарка факторов» — необоснованного роста публикаций, в которых тот или иной показатель преждевременно признается значимым фактором, не является новой: ранее она была неоднократно зафиксирована академическими исследователями в отношении акций.

Источники: SSRN, MSCI, BlackRock.

#Факторное_инвестирование #Облигации

#Сергей_Гуров, аналитик Movchan’s Group

Существенный рост интереса к применению принципов факторного инвестирования на рынке корпоративных облигаций возник примерно в 2010 г. За более чем десять лет было опубликовано множество эмпирических работ, в которых демонстрировалась статистическая и экономическая значимость того или иного показателя в контексте предсказания будущих доходностей инструментов с фиксированной доходностью. В настоящее время MSCI (один из самых известных крупных провайдеров аналитических решений для инвесторов) в качестве отдельного продукта предлагает модель, помогающую определить вклад каждого фактора в доходность конкретной облигации. Помимо этого, несколько крупных американских компаний по управлению инвестиционными фондами (например, BlackRock) предлагают список ETFs, которые отслеживают отдельные факторные облигационные индексы.

В недавно опубликованной на портале SSRN работе четырех экономистов из Копенгагенской школы бизнеса Дж. Дика-Нильсена, П. Фельдхюттера, Л. Х. Педерсена и К. Столборга был поставлен важный вопрос, касающийся методологии исследования значимости того или иного фактора на рынках инструментов с фиксированной доходностью. Авторы статьи фиксируют серьезный кризис репликации — невозможность повторить результаты прошлых эмпирических статей. При переходе к более надежной методологии анализа и при использовании более корректных данных, очищенных от ошибок, из широкого пула переменных большинство оказалось незначимыми. В итоге только пять факторов продемонстрировали значимую предсказательную силу в отношении будущих доходностей американских корпоративных облигаций на интервале 2002–2021 гг.

Также следует отметить, что проблема «зоопарка факторов» — необоснованного роста публикаций, в которых тот или иной показатель преждевременно признается значимым фактором, не является новой: ранее она была неоднократно зафиксирована академическими исследователями в отношении акций.

Источники: SSRN, MSCI, BlackRock.

#Факторное_инвестирование #Облигации

{kind=link}

Cтратегия Fixed Income: Сентябрь 2023

Партнер-учредитель Movchan's Group Андрей Мовчан и Старший партнер #Александр_Овчинников обсудили динамику развития стратегии Fixed Income с момента запуска, сравнили FISTR с другими способами инвестирования, поговорили почему стоит инвестировать в данную стратегию и что ожидать в ближайшие месяцы.

Приятного просмотра!

#movchans #Fixed_Income #FISTR #инвестиции

Партнер-учредитель Movchan's Group Андрей Мовчан и Старший партнер #Александр_Овчинников обсудили динамику развития стратегии Fixed Income с момента запуска, сравнили FISTR с другими способами инвестирования, поговорили почему стоит инвестировать в данную стратегию и что ожидать в ближайшие месяцы.

Приятного просмотра!

#movchans #Fixed_Income #FISTR #инвестиции

{kind=link}

Миллениалам пенсия не страшна

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Представители поколения миллениалов часто беспокоятся, что никогда не выйдут на пенсию и будут работать до конца своих дней. Однако, согласно отчету Vanguard Retirement Readiness, многие из них находятся в лучшем положении, чем беби-бумеры.

Исследование Vanguard показало, что миллениалы старшего возраста, находящиеся на пути к выходу на пенсию, имеют лучшее соотношение доходов/расходов, чем поколение X и поздние беби-бумеры.

Миллениалы в течение жизни чаще сталкиваются с расходами на высшее образование, жилье и здравоохранение и у них меньше шансов получить тот же уровень социальных пособий и доходов от государственной пенсии. Но изменения в способах привлечения средств и инвестирования пенсионных фондов позволят представителям данного поколения более комфортно выйти на пенсию.

Vanguard оценивает готовность к выходу на пенсию, сравнивая прогнозируемый доход с ожидаемыми расходами (и то и другое в процентах от предпенсионного дохода).

Например, те, кто имеет средний доход в $61 тыс. в год (70-й процентиль наемных работников), после выхода на пенсию будут нуждаться в 68% годовой зарплаты. Но только миллениалы в этой группе доходов близки к достижению прогнозируемого уровня необходимого заработка. Они находятся на пути к достижению «устойчивого коэффициента замещения», как называет это Vanguard, на уровне 66%. Между тем у поздних беби-бумеров (возраст от 61 года до 65 лет) этот показатель составил 51%, а у поколения X — 53%.

Vanguard связывает более оптимистичные прогнозы для миллениалов с изменениями в пенсионной индустрии, включая стремление автоматически включать работников в пенсионные планы; по умолчанию переводить больше сотрудников в планы с установленными взносами на уровне 5%; каждый год увеличивать процент отсроченной зарплаты до уплаты налогов; обеспечивать широкую доступность диверсифицированных фондов.

Тем не менее в большинстве случаев существует значительный разрыв между сбережениями и средствами, необходимыми для жизни. Vanguard, чей анализ коэффициента замещения в значительной степени не принимал во внимание собственный капитал, заявил, что разрыв, вероятно, будет в целом расти среди всех поколений, если сокращение пособий по социальному обеспечению в течение следующего десятилетия продолжится.

Например, сокращение на 23% приведет к снижению уровня устойчивого замещения каждого поколения примерно на 10 процентных пунктов, при этом те, кто зарабатывает меньше, пострадают больше.

Источник: Bloomberg.

#Фонды #Пенсия #Финансы #Аналитика

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Представители поколения миллениалов часто беспокоятся, что никогда не выйдут на пенсию и будут работать до конца своих дней. Однако, согласно отчету Vanguard Retirement Readiness, многие из них находятся в лучшем положении, чем беби-бумеры.

Исследование Vanguard показало, что миллениалы старшего возраста, находящиеся на пути к выходу на пенсию, имеют лучшее соотношение доходов/расходов, чем поколение X и поздние беби-бумеры.

Миллениалы в течение жизни чаще сталкиваются с расходами на высшее образование, жилье и здравоохранение и у них меньше шансов получить тот же уровень социальных пособий и доходов от государственной пенсии. Но изменения в способах привлечения средств и инвестирования пенсионных фондов позволят представителям данного поколения более комфортно выйти на пенсию.

Vanguard оценивает готовность к выходу на пенсию, сравнивая прогнозируемый доход с ожидаемыми расходами (и то и другое в процентах от предпенсионного дохода).

Например, те, кто имеет средний доход в $61 тыс. в год (70-й процентиль наемных работников), после выхода на пенсию будут нуждаться в 68% годовой зарплаты. Но только миллениалы в этой группе доходов близки к достижению прогнозируемого уровня необходимого заработка. Они находятся на пути к достижению «устойчивого коэффициента замещения», как называет это Vanguard, на уровне 66%. Между тем у поздних беби-бумеров (возраст от 61 года до 65 лет) этот показатель составил 51%, а у поколения X — 53%.

Vanguard связывает более оптимистичные прогнозы для миллениалов с изменениями в пенсионной индустрии, включая стремление автоматически включать работников в пенсионные планы; по умолчанию переводить больше сотрудников в планы с установленными взносами на уровне 5%; каждый год увеличивать процент отсроченной зарплаты до уплаты налогов; обеспечивать широкую доступность диверсифицированных фондов.

Тем не менее в большинстве случаев существует значительный разрыв между сбережениями и средствами, необходимыми для жизни. Vanguard, чей анализ коэффициента замещения в значительной степени не принимал во внимание собственный капитал, заявил, что разрыв, вероятно, будет в целом расти среди всех поколений, если сокращение пособий по социальному обеспечению в течение следующего десятилетия продолжится.

Например, сокращение на 23% приведет к снижению уровня устойчивого замещения каждого поколения примерно на 10 процентных пунктов, при этом те, кто зарабатывает меньше, пострадают больше.

Источник: Bloomberg.

#Фонды #Пенсия #Финансы #Аналитика

{kind=link}

Казначейские облигации: разворот?

Старший партнер #Александр_Овчинников

С конца прошедшей недели, когда все рынки летели вниз вслед за ценами казначейских облигаций, штурмовавших уровень в 5%, много что изменилось. В понедельник был выходной, и инвесторы имели возможность спокойно оценить то, что было сказано членами Комитета по операциям на открытом рынке ФРС США (FOMC). В частности, Raphael Bostic заявил, что политика ФРС достигла правильного уровня и нет необходимости повышать ставку дальше, а Mary Daly предположила, что ужесточение финансовых условий, вызванное ростом доходности казначейских облигаций, может уменьшить необходимость в дальнейшем повышении ставок. Помимо этого, трагическая ситуация на Ближнем Востоке, являясь совершенно не локальной, но проблемой, способной перерасти в более серьезное развитие событий, естественным образом усилила спрос на защитные активы. В результате доходность 10Y UST буквально за пару дней упала на 30 б.п., до 4,58%, а курс доллара к корзине валют с 107,35 отступил до 105,74.

Это разворот в тренде, спросите Вы? Нет, скажу я. Это — лишь эпизод и события, которые сместили цены относительно их траектории. По-прежнему, на мой взгляд, определяющим фактором будет являться бюджет и потребности в финансировании его дефицита. Я не вижу причин, почему республиканцы в Конгрессе и, возможно, на посту президента начнут проявлять признаки финансовой дисциплины или даже пойдут на сокращение госдолга. А значит, Казначейство будет заимствовать. Вопрос — в каких объемах. Полномочия Дж. Пауэлла на посту главы ФРС завершаются в мае 2026-го, и значит, политика ФРС как регулятора, скорее всего, останется не проактивной, а рефлекторной, и потому реализации «правила Тейлора» или других новшеств ожидать не стоит. Следите за бюджетом и операциями Казначейства: риски отойдут, и генеральная линия восстановится.

#Доходность_UST, #ФРС, #Операции_Казначейства

Старший партнер #Александр_Овчинников

С конца прошедшей недели, когда все рынки летели вниз вслед за ценами казначейских облигаций, штурмовавших уровень в 5%, много что изменилось. В понедельник был выходной, и инвесторы имели возможность спокойно оценить то, что было сказано членами Комитета по операциям на открытом рынке ФРС США (FOMC). В частности, Raphael Bostic заявил, что политика ФРС достигла правильного уровня и нет необходимости повышать ставку дальше, а Mary Daly предположила, что ужесточение финансовых условий, вызванное ростом доходности казначейских облигаций, может уменьшить необходимость в дальнейшем повышении ставок. Помимо этого, трагическая ситуация на Ближнем Востоке, являясь совершенно не локальной, но проблемой, способной перерасти в более серьезное развитие событий, естественным образом усилила спрос на защитные активы. В результате доходность 10Y UST буквально за пару дней упала на 30 б.п., до 4,58%, а курс доллара к корзине валют с 107,35 отступил до 105,74.

Это разворот в тренде, спросите Вы? Нет, скажу я. Это — лишь эпизод и события, которые сместили цены относительно их траектории. По-прежнему, на мой взгляд, определяющим фактором будет являться бюджет и потребности в финансировании его дефицита. Я не вижу причин, почему республиканцы в Конгрессе и, возможно, на посту президента начнут проявлять признаки финансовой дисциплины или даже пойдут на сокращение госдолга. А значит, Казначейство будет заимствовать. Вопрос — в каких объемах. Полномочия Дж. Пауэлла на посту главы ФРС завершаются в мае 2026-го, и значит, политика ФРС как регулятора, скорее всего, останется не проактивной, а рефлекторной, и потому реализации «правила Тейлора» или других новшеств ожидать не стоит. Следите за бюджетом и операциями Казначейства: риски отойдут, и генеральная линия восстановится.

#Доходность_UST, #ФРС, #Операции_Казначейства

{kind=link}

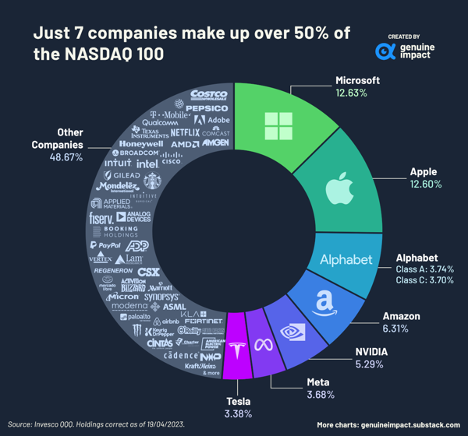

Индекс NASDAQ-100: семеро девяноста трёх не ждут

#Михаил_Портной, Старший партнер, LAIF стратегия

Сегодня мы расскажем про один из самых известных фондовых индексов в мире — индекс NASDAQ-100, который также является базовым активом стратегии LAIF под управлением Movchan’s Group (фонды LAIF, FLAG, индивидуальные счета в IB).

В индекс NASDAQ-100, запущенный в 1985 году, входят 100 крупнейших по капитализации и объемам торгов нефинансовых компаний, акции которых котируются на фондовой бирже NASDAQ.

Доля каждой компании в индексе определяется ее рыночной капитализацией. Например, по состоянию на апрель 2023 года только на долю лидеров по капитализации Apple и Microsoft приходилось более четверти общей рыночной капитализации NASDAQ-100. Microsoft и Apple вместе со следующими пятью компаниями в рейтинге крупнейших составляют более 50% общего веса индекса. Этими компаниями являются: Alphabet(Google), Amazon, NVIDIA, Meta и Tesla, причем акции Alphabet класса A и класса C занимают два места.

Доминирование этих семи компаний в индексе NASDAQ-100 является отражением того, какую важную роль они играют в современной экономике. Имена этих технологических гигантов говорят сами за себя, а Teslaпо-прежнему лидирует на рынке электромобилей.

Новичком в этой группе стала компания NVIDIA, которая производит графические процессоры (GPU), обеспечивающие визуальную обработку в электронных устройствах. А в последнее время эти процессоры используются в системах искусственного интеллекта (ИИ). Рост популярности ИИ вызвал огромный спрос со стороны инвесторов на акции компании, благодаря чему NVIDIA недавно вошла в узкий круг мегакорпораций с капитализацией свыше 1 триллиона долларов.

Важно отметить, что и состав и доля участников индекса отнюдь не статичны. Например, Intel и Cisco были крупными компонентами NASDAQ-100 в 2000-х годах, но их доли с тех пор существенно снизились. А такие компании, как Yahoo!, и вовсе оттуда исчезли.

Плюсы и минусы рыночной консолидации

Такой существенный дисбаланс в NASDAQ-100 имеет как преимущества, так и недостатки.

Успех крупнейших компонентов может подтянуть за собой весь индекс, и именно благодаря этому NASDAQ-100 стабильно опережает более широкие фондовые индексы. Например, 100 тыс. долларов, вложенные в 2013 году в NASDAQ-100, стоили бы сегодня уже 500 тыс., тогда как та же сумма, вложенная в индекс S&P 500, сейчас стоила бы 300 тыс. долларов. С другой стороны, если хотя бы у одного из этих гигантов дела пойдут не очень, это окажет негативное влияние на весь индекс.

#NASDAQ_100 #Индекс #LAIF #FLAG

#Михаил_Портной, Старший партнер, LAIF стратегия

Сегодня мы расскажем про один из самых известных фондовых индексов в мире — индекс NASDAQ-100, который также является базовым активом стратегии LAIF под управлением Movchan’s Group (фонды LAIF, FLAG, индивидуальные счета в IB).

В индекс NASDAQ-100, запущенный в 1985 году, входят 100 крупнейших по капитализации и объемам торгов нефинансовых компаний, акции которых котируются на фондовой бирже NASDAQ.

Доля каждой компании в индексе определяется ее рыночной капитализацией. Например, по состоянию на апрель 2023 года только на долю лидеров по капитализации Apple и Microsoft приходилось более четверти общей рыночной капитализации NASDAQ-100. Microsoft и Apple вместе со следующими пятью компаниями в рейтинге крупнейших составляют более 50% общего веса индекса. Этими компаниями являются: Alphabet(Google), Amazon, NVIDIA, Meta и Tesla, причем акции Alphabet класса A и класса C занимают два места.

Доминирование этих семи компаний в индексе NASDAQ-100 является отражением того, какую важную роль они играют в современной экономике. Имена этих технологических гигантов говорят сами за себя, а Teslaпо-прежнему лидирует на рынке электромобилей.

Новичком в этой группе стала компания NVIDIA, которая производит графические процессоры (GPU), обеспечивающие визуальную обработку в электронных устройствах. А в последнее время эти процессоры используются в системах искусственного интеллекта (ИИ). Рост популярности ИИ вызвал огромный спрос со стороны инвесторов на акции компании, благодаря чему NVIDIA недавно вошла в узкий круг мегакорпораций с капитализацией свыше 1 триллиона долларов.

Важно отметить, что и состав и доля участников индекса отнюдь не статичны. Например, Intel и Cisco были крупными компонентами NASDAQ-100 в 2000-х годах, но их доли с тех пор существенно снизились. А такие компании, как Yahoo!, и вовсе оттуда исчезли.

Плюсы и минусы рыночной консолидации

Такой существенный дисбаланс в NASDAQ-100 имеет как преимущества, так и недостатки.

Успех крупнейших компонентов может подтянуть за собой весь индекс, и именно благодаря этому NASDAQ-100 стабильно опережает более широкие фондовые индексы. Например, 100 тыс. долларов, вложенные в 2013 году в NASDAQ-100, стоили бы сегодня уже 500 тыс., тогда как та же сумма, вложенная в индекс S&P 500, сейчас стоила бы 300 тыс. долларов. С другой стороны, если хотя бы у одного из этих гигантов дела пойдут не очень, это окажет негативное влияние на весь индекс.

#NASDAQ_100 #Индекс #LAIF #FLAG

{kind=link}

Инфляция в США стабильна, но волатильность рынка облигаций растет. Какие факторы влияют на рынок облигаций, и изменились ли риски?

#Еуджениу_Кирэу, CFA. Партнер Movchan’s Group

По итогам сентября рост потребительских цен в США составил 0,4%, а инфляция за последние 12 месяцев — 3,7%. Базовая корзина товаров подорожала на 0,3% за сентябрь и на 4,1% за последние 12 месяцев.

Статистика по инфляции оказалась чуть хуже ожиданий инвесторов, прогнозировавших ее рост на 3,6% за последние 12 месяцев. Однако повышение цен остается в пределах прогнозов ФРС на этот год, а выросшие цены на топливо и энергию скомпенсированы более низким ростом цен продовольствия. В части базовой корзины наблюдается некоторое ускорение темпов роста цен аренды, однако они не выше, чем в первой половине года. Цены на товары длительного пользования вовсе падают, что подтверждает снижение спроса потребителей на товары, не составляющие первую необходимость.

Рост доходности долгосрочных облигаций, совпавший с публикацией статистики, в меньшей степени вызван инфляционными опасениями. Фокус инвесторов направлен на другие факторы, в первую очередь дефицит бюджета США, спрос инвесторов на долгосрочные американские облигации и геополитические риски. Динамика заимствований США вызывает опасения, так как растущее предложение облигаций может превысить объемы спроса инвесторов: ФРС сокращает баланс, Китай также снижает свои инвестиции в американский долг. Спрос на 30-летние казначейские облигации США на вчерашнем аукционе оказался хуже ожиданий, а ставка облигаций — на 3,7 б.п. выше ожидаемой. Геополитические риски обычно приводят к росту спроса на защитные активы, в первую очередь на казначейские облигации США. Сейчас же конфликт в Израиле, наряду с продолжающимся конфликтом в Украине и опасениями насчет ухудшения ситуации вокруг Тайваня, ставят США в сложную геополитическую позицию, в то время как долговая нагрузка страны высока, а реальная стоимость долгосрочных заимствований растет.

В то же время рост доходности долгосрочных облигаций должен помочь ФРС в снижении инфляции. Рост ставки ФРС до этого отражался в большей степени на повышении стоимости краткосрочных заимствований. С ростом доходности долгосрочных казначейских облигаций повышается стоимость заемного капитала для всех участников экономики. Члены совета управляющих ФРС США уже высказывали мнение, что рост доходностей может позволить ФРС не повышать больше ставки, т.к. финансовые условия для заемщиков станут хуже. Банки, в свою очередь, несут существенные нереализованные убытки от роста доходности долгосрочных облигаций. В таких условиях они становятся уязвимыми не только к оттоку депозитов, но и к потерям по кредитам. Ухудшение положения потребителей и рост банкротств среди закредитованных компаний могут привести к дестабилизации финансовой системы и кредитному кризису.

Риски для динамки облигаций стали более полярными — экономическая картина подчеркивает растущий риск жесткой посадки экономики и сопутствующего снижения ставок. Политическая картина указывает на то, что роль фискальных трат увеличивается, а геополитическое соперничество может потеснить экономически рациональные шаги, такие как сокращение государственных расходов и дефицита бюджета США. В такой ситуации волатильность на рынке облигаций, вероятно, останется высокой, а их динамика во многом будет определяться динамикой политических событий. В условиях растущей неопределенности диверсифицированные портфели консервативных финансовых инструментов становятся еще более привлекательными в сравнении с классическими защитными инструментами.

#Облигации #Инфляция #ФРС #США #Ставки #Политика

#Еуджениу_Кирэу, CFA. Партнер Movchan’s Group

По итогам сентября рост потребительских цен в США составил 0,4%, а инфляция за последние 12 месяцев — 3,7%. Базовая корзина товаров подорожала на 0,3% за сентябрь и на 4,1% за последние 12 месяцев.

Статистика по инфляции оказалась чуть хуже ожиданий инвесторов, прогнозировавших ее рост на 3,6% за последние 12 месяцев. Однако повышение цен остается в пределах прогнозов ФРС на этот год, а выросшие цены на топливо и энергию скомпенсированы более низким ростом цен продовольствия. В части базовой корзины наблюдается некоторое ускорение темпов роста цен аренды, однако они не выше, чем в первой половине года. Цены на товары длительного пользования вовсе падают, что подтверждает снижение спроса потребителей на товары, не составляющие первую необходимость.

Рост доходности долгосрочных облигаций, совпавший с публикацией статистики, в меньшей степени вызван инфляционными опасениями. Фокус инвесторов направлен на другие факторы, в первую очередь дефицит бюджета США, спрос инвесторов на долгосрочные американские облигации и геополитические риски. Динамика заимствований США вызывает опасения, так как растущее предложение облигаций может превысить объемы спроса инвесторов: ФРС сокращает баланс, Китай также снижает свои инвестиции в американский долг. Спрос на 30-летние казначейские облигации США на вчерашнем аукционе оказался хуже ожиданий, а ставка облигаций — на 3,7 б.п. выше ожидаемой. Геополитические риски обычно приводят к росту спроса на защитные активы, в первую очередь на казначейские облигации США. Сейчас же конфликт в Израиле, наряду с продолжающимся конфликтом в Украине и опасениями насчет ухудшения ситуации вокруг Тайваня, ставят США в сложную геополитическую позицию, в то время как долговая нагрузка страны высока, а реальная стоимость долгосрочных заимствований растет.

В то же время рост доходности долгосрочных облигаций должен помочь ФРС в снижении инфляции. Рост ставки ФРС до этого отражался в большей степени на повышении стоимости краткосрочных заимствований. С ростом доходности долгосрочных казначейских облигаций повышается стоимость заемного капитала для всех участников экономики. Члены совета управляющих ФРС США уже высказывали мнение, что рост доходностей может позволить ФРС не повышать больше ставки, т.к. финансовые условия для заемщиков станут хуже. Банки, в свою очередь, несут существенные нереализованные убытки от роста доходности долгосрочных облигаций. В таких условиях они становятся уязвимыми не только к оттоку депозитов, но и к потерям по кредитам. Ухудшение положения потребителей и рост банкротств среди закредитованных компаний могут привести к дестабилизации финансовой системы и кредитному кризису.

Риски для динамки облигаций стали более полярными — экономическая картина подчеркивает растущий риск жесткой посадки экономики и сопутствующего снижения ставок. Политическая картина указывает на то, что роль фискальных трат увеличивается, а геополитическое соперничество может потеснить экономически рациональные шаги, такие как сокращение государственных расходов и дефицита бюджета США. В такой ситуации волатильность на рынке облигаций, вероятно, останется высокой, а их динамика во многом будет определяться динамикой политических событий. В условиях растущей неопределенности диверсифицированные портфели консервативных финансовых инструментов становятся еще более привлекательными в сравнении с классическими защитными инструментами.

#Облигации #Инфляция #ФРС #США #Ставки #Политика

Краткий обзор санкции ЕС против России

#Жадра_Абдуллина, Партнер и Глава комплаенс подразделения Movchan's Group

Начало серии санкций Европейского союза (ЕС) против России связано с событиями марта 2014 года, когда в ответ на незаконную аннексию Крыма и сепаратистское восстание на востоке Украины были приняты первые ограничительные меры. Впоследствии санкции стали главным инструментом воздействия на Россию.

Подробнее о:

- введенных санкциях и ограничительных мерах;

- последнем пакете санкций;

- последующих ограничительных мерах и механизмах;

- цели, расширении, воздействии и будущем санкций вы можете узнать из статьи на нашем сайте.

Санкции остаются ключевым инструментом в отношениях между ЕС и Россией. Они оказывают давление на российский режим с целью изменения его политики и прекращения агрессивных действий. ЕС также готовится к новым мерам, если ситуация продолжит ухудшаться.

#РФ #Европа #Санкции

Источник

#Жадра_Абдуллина, Партнер и Глава комплаенс подразделения Movchan's Group

Начало серии санкций Европейского союза (ЕС) против России связано с событиями марта 2014 года, когда в ответ на незаконную аннексию Крыма и сепаратистское восстание на востоке Украины были приняты первые ограничительные меры. Впоследствии санкции стали главным инструментом воздействия на Россию.

Подробнее о:

- введенных санкциях и ограничительных мерах;

- последнем пакете санкций;

- последующих ограничительных мерах и механизмах;

- цели, расширении, воздействии и будущем санкций вы можете узнать из статьи на нашем сайте.

Санкции остаются ключевым инструментом в отношениях между ЕС и Россией. Они оказывают давление на российский режим с целью изменения его политики и прекращения агрессивных действий. ЕС также готовится к новым мерам, если ситуация продолжит ухудшаться.

#РФ #Европа #Санкции

Источник

{kind=link}

Партнер-учредитель Movchan's Group #Андрей_Мовчан и Советник фонда #ARQ #Артем_Карлов обсудили особенности инфраструктуры, стратегию продукта, как она изменилась с момента запуска и что ожидает фонд в будущем.

Приятного просмотра!

Фонд ARQ позиционируется как фонд абсолютной доходности (absolute return). Стратегия фонда заключается в инвестировании в определенный класс структурных продуктов, выплаты по которым зависят от динамики рынков акций развитых стран. Принимая риск снижения стоимости базовых активов, фонд получает периодические купонные выплаты по выбранным инструментам. Выбор инструментов для инвестирования основывается на многофакторном статистическом анализе исторических цен базовых активов. Параметры инструментов и структура портфеля подбираются таким образом, чтобы минимизировать вероятность получения убытков и максимизировать вероятность получения всех ожидаемых купонных выплат при статистическом анализе на исторических данных.

Приятного просмотра!

Фонд ARQ позиционируется как фонд абсолютной доходности (absolute return). Стратегия фонда заключается в инвестировании в определенный класс структурных продуктов, выплаты по которым зависят от динамики рынков акций развитых стран. Принимая риск снижения стоимости базовых активов, фонд получает периодические купонные выплаты по выбранным инструментам. Выбор инструментов для инвестирования основывается на многофакторном статистическом анализе исторических цен базовых активов. Параметры инструментов и структура портфеля подбираются таким образом, чтобы минимизировать вероятность получения убытков и максимизировать вероятность получения всех ожидаемых купонных выплат при статистическом анализе на исторических данных.

{kind=link}

Сегодня понедельник, а это значит, что уже через час в прямом эфире на @livegvozd вновь выйдет авторская программа Андрея Мовчана.

В этом выпуске #Андрей_Мовчан завершит рассказ про Китай, и а также поговорит о самом актуальном на сегодняшний день – экономику террора.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь #Экономика #Китай

В этом выпуске #Андрей_Мовчан завершит рассказ про Китай, и а также поговорит о самом актуальном на сегодняшний день – экономику террора.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь #Экономика #Китай

{kind=link}

Movchan's Daily

Сегодня понедельник, а это значит, что уже через час в прямом эфире на @livegvozd вновь выйдет авторская программа Андрея Мовчана. В этом выпуске #Андрей_Мовчан завершит рассказ про Китай, и а также поговорит о самом актуальном на сегодняшний день – экономику…

#Мовчание от 16 октября уже на нашем канале.

Окончание рассказа про Китай: Какие перспективы у китайской экономической модели? Чему грозит снижение урбанизации в стране? И почему себестоимость экспорта для Китая быстро растет?

А также начало новой темы: Что такое «террористическое государство» и как оно образовалось?

Смотрите запись тут

Окончание рассказа про Китай: Какие перспективы у китайской экономической модели? Чему грозит снижение урбанизации в стране? И почему себестоимость экспорта для Китая быстро растет?

А также начало новой темы: Что такое «террористическое государство» и как оно образовалось?

Смотрите запись тут

Женщины + финансы = устойчивый бизнес?

Разбирается #Софья_Кухно, менеджер по международному развитию Movchan’s Group

Согласно отчету инвестиционной компании Preqin, процент женщин, занимающих руководящие должности в хедж-фондах Европы, за последние два года сократился более чем вдвое.

Доля женщин в европейских фондах снизилась до 8% в 2023 году с 17,4% в 2021 году. В других регионах показатели тоже упали: до 16,30 % с 18,8 % в Северной Америке и до 18,9% с 21,2% в Азии.

Бывший аналитик хедж-фонда, ученый Меган Нили считает, что пандемия и потрясения на рынках заставили отрасль вернуться к архаичным привычкам. В нестабильные времена мужчины ведут бизнес с мужчинами, связи становятся сегрегированными по гендерному, расовому и национальному признаку.

В то же время доклад МВФ указывает на положительное влияние женщин на финансовую индустрию в целом.

Финансовые компании с большим количеством женщин в советах директоров устойчивее к стрессу, буферы капитала выше, а доля плохих кредитов меньше. Это обеспечивает стабильность рынка и может означать бо́льшую прибыль для инвесторов.

Наивысший процент женщин-руководителей в хедж-фондах в Гонконге (17,3%), а Бразилия имеет самую низкую долю — 7%.

#Финансы #Неравенство #Тренды

Подписывайтесь на Movchan's Group

Разбирается #Софья_Кухно, менеджер по международному развитию Movchan’s Group

Согласно отчету инвестиционной компании Preqin, процент женщин, занимающих руководящие должности в хедж-фондах Европы, за последние два года сократился более чем вдвое.

Доля женщин в европейских фондах снизилась до 8% в 2023 году с 17,4% в 2021 году. В других регионах показатели тоже упали: до 16,30 % с 18,8 % в Северной Америке и до 18,9% с 21,2% в Азии.

Бывший аналитик хедж-фонда, ученый Меган Нили считает, что пандемия и потрясения на рынках заставили отрасль вернуться к архаичным привычкам. В нестабильные времена мужчины ведут бизнес с мужчинами, связи становятся сегрегированными по гендерному, расовому и национальному признаку.

В то же время доклад МВФ указывает на положительное влияние женщин на финансовую индустрию в целом.

Финансовые компании с большим количеством женщин в советах директоров устойчивее к стрессу, буферы капитала выше, а доля плохих кредитов меньше. Это обеспечивает стабильность рынка и может означать бо́льшую прибыль для инвесторов.

Наивысший процент женщин-руководителей в хедж-фондах в Гонконге (17,3%), а Бразилия имеет самую низкую долю — 7%.

#Финансы #Неравенство #Тренды

Подписывайтесь на Movchan's Group

Искусственный интеллект «практически неизбежно» вызовет финансовый крах в течение ближайших 10 лет, — глава Комиссии по ценным бумагам и биржам США (SEC).

#Михаил_Портной, Старший партнер, фонды LAIF и FLAG

Председатель SEC Гэри Генслер предупредил, что стремительный рост использования инвестиционными банками технологий ИИ может спровоцировать финансовый кризис и привести к экономическому хаосу.

Генслер призвал к регулированию ИИ, которое бы касалось как самих базовых моделей, так и того, как они используются банками на Wall Street, назвав это «проблемой перекрестного регулирования».

«Это сложная проблема финансовой стабильности, которую нужно решить, потому что большая часть нашего регулирования касается отдельных финансовых институтов, отдельных банков, отдельных фондов денежного рынка, отдельных брокеров», — сказал он Financial Times.

Инвестиционные банки начали с энтузиазмом внедрять в свою работу искусственный интеллект после громкого запуска ChatGPT в прошлом году.

В прошлом месяце Morgan Stanley запустил ИИ-помощника на основе модели OpenAI GPT4, который помогает сотрудникам получать доступ к рыночной информации и получать рекомендации. А их конкурент JPMorgan подал патент на ИИ-модель, известную как IndexGPT, которая должна будет помогать инвесторам в выборе ценных бумаг.

С другой стороны, некоторые банки начали жестко контролировать использование ChatGPT среди сотрудников, хотя сами продолжают экспериментировать с новой технологией: Goldman Sachs, Deutsche Bank и Bank of America запретили сотрудникам использовать чат-бот на работе.

#Банки #ИИ

Подписывайтесь на Movchan's Group

#Михаил_Портной, Старший партнер, фонды LAIF и FLAG

Председатель SEC Гэри Генслер предупредил, что стремительный рост использования инвестиционными банками технологий ИИ может спровоцировать финансовый кризис и привести к экономическому хаосу.

Генслер призвал к регулированию ИИ, которое бы касалось как самих базовых моделей, так и того, как они используются банками на Wall Street, назвав это «проблемой перекрестного регулирования».

«Это сложная проблема финансовой стабильности, которую нужно решить, потому что большая часть нашего регулирования касается отдельных финансовых институтов, отдельных банков, отдельных фондов денежного рынка, отдельных брокеров», — сказал он Financial Times.

Инвестиционные банки начали с энтузиазмом внедрять в свою работу искусственный интеллект после громкого запуска ChatGPT в прошлом году.

В прошлом месяце Morgan Stanley запустил ИИ-помощника на основе модели OpenAI GPT4, который помогает сотрудникам получать доступ к рыночной информации и получать рекомендации. А их конкурент JPMorgan подал патент на ИИ-модель, известную как IndexGPT, которая должна будет помогать инвесторам в выборе ценных бумаг.

С другой стороны, некоторые банки начали жестко контролировать использование ChatGPT среди сотрудников, хотя сами продолжают экспериментировать с новой технологией: Goldman Sachs, Deutsche Bank и Bank of America запретили сотрудникам использовать чат-бот на работе.

#Банки #ИИ

Подписывайтесь на Movchan's Group

{kind=link}

Теория факторного инвестирования. Почему это не наука

#Сергей_Гуров, аналитик Movchan’s Group

На прошлой неделе издательство Кембриджского университета опубликовало статью эксперта в количественных финансах Маркоса Лопеса де Прадо, которая поднимает вопрос о статусе теории факторного инвестирования. Автор приходит к выводу, что эта область ещё не является настоящей научной дисциплиной.

Как де Прадо пришёл к такому выводу:

• Многие исследователи сосредотачивались на ассоциативных связях, не углубляясь в причинно-следственные механизмы, что нарушает критерии научности.

• Некоторые авторы ошибочно принимали корреляцию за причину.

• Проведение контролируемых испытаний для определения причинно-следственных связей в финансовой экономике осложнено, но методы для их обнаружения существуют.

Почему это важно для инвесторов?

• Понимание причинно-следственных связей необходимо для эффективных инвестиций и создания портфелей, учитывающих выбранные риски.

• Применение причинно-следственных моделей улучшает стресс-тестирование инвестиционных портфелей.

#Инвестирование

#Сергей_Гуров, аналитик Movchan’s Group

На прошлой неделе издательство Кембриджского университета опубликовало статью эксперта в количественных финансах Маркоса Лопеса де Прадо, которая поднимает вопрос о статусе теории факторного инвестирования. Автор приходит к выводу, что эта область ещё не является настоящей научной дисциплиной.

Как де Прадо пришёл к такому выводу:

• Многие исследователи сосредотачивались на ассоциативных связях, не углубляясь в причинно-следственные механизмы, что нарушает критерии научности.

• Некоторые авторы ошибочно принимали корреляцию за причину.

• Проведение контролируемых испытаний для определения причинно-следственных связей в финансовой экономике осложнено, но методы для их обнаружения существуют.

Почему это важно для инвесторов?

• Понимание причинно-следственных связей необходимо для эффективных инвестиций и создания портфелей, учитывающих выбранные риски.

• Применение причинно-следственных моделей улучшает стресс-тестирование инвестиционных портфелей.

#Инвестирование

This media is not supported in your browser

VIEW IN TELEGRAM

Об инвестировании в структурные продукты, рисках и особенностях такой стратегии поговорили партнер-учредитель Movchan's Group Андрей Мовчан и Советник фонда ARQ Артем Карлов.

Фонд ARQ, запущенный в июле, позиционируется как фонд абсолютной доходности (absolute return).

Полное видео о том, как он работает, какой доходности ждать инвесторам и когда лучше заходить, смотрите на нашем канале.

Фонд ARQ, запущенный в июле, позиционируется как фонд абсолютной доходности (absolute return).

Полное видео о том, как он работает, какой доходности ждать инвесторам и когда лучше заходить, смотрите на нашем канале.

Традиционный прямой эфир «Мовчания» уже через час на канале «Живой Гвоздь».

Сегодня #Андрей_Мовчан продолжит свой разговор на тему «Экономика террора».

Подключайтесь к онлайн-трансляции в 20.05 (мск). Запись программы появится чуть позже на нашем YouTube.

Первую часть часть смотрите тут.

#Мовчание #Живой_гвоздь #Экономика #Сектор_Газа

Сегодня #Андрей_Мовчан продолжит свой разговор на тему «Экономика террора».

Подключайтесь к онлайн-трансляции в 20.05 (мск). Запись программы появится чуть позже на нашем YouTube.

Первую часть часть смотрите тут.

#Мовчание #Живой_гвоздь #Экономика #Сектор_Газа

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Новое #Мовчание от 23 октября уже на нашем канале.

История Сектора Газа:

• Как на регион повлияли Египет, Израиль, Холодная война

• Фигуры Яссира Арафата и Ахмеда Яссина

• И с чего начинал ХАМАС

Смотрите запись тут.

#Мовчание #Живой_гвоздь #Экономика #Сектор_Газа

История Сектора Газа:

• Как на регион повлияли Египет, Израиль, Холодная война

• Фигуры Яссира Арафата и Ахмеда Яссина

• И с чего начинал ХАМАС

Смотрите запись тут.

#Мовчание #Живой_гвоздь #Экономика #Сектор_Газа

Ветераны JPMorgan Chase & Co. запустили хедж-фонд, отриентированный на Японию

Бывший руководитель торговли ставками G-10 Азиатско-Тихоокеанского региона в банке Вилле Ваатая объединился с бывшим главным трейдером по фиксированным доходам Японии Сигетоси Кобаяши, чтобы управлять макро-фондом Brahman Kova Japan. Как раз в то время, когда инвесторы готовятся к историческому росту заемных средств.

Фонд начал торговлю в прошлом месяце и управляет примерно $100 млн. Его основная цель — инвестировать более 75% средств на рынок процентных ставок Японии.

Ваатая заявил, что ожидает структурно более высокой волатильности и увеличения ставок, так как Япония выходит из дефляционной среды. Инфляция, по его мнению, останется надолго.

Запуск фонда приходится на сложное время для торговли японскими ставками. Ваатая добавил, что Brahman Kova Japan будет инвестировать во всё — от облигаций до свопов, валютных форвардов и других деривативов, чтобы выразить своё видение рынка.

Ранее, кстати, мы писали про «восходящий» рынок хедж-фондов в Японии. Инвесторы видят потенциал в этом азиатском рынке и создают все больше структур, тем или иным образом ориентированных на местную экономику.

#Япония #Рынки_Азии #Хедж_фонды

Бывший руководитель торговли ставками G-10 Азиатско-Тихоокеанского региона в банке Вилле Ваатая объединился с бывшим главным трейдером по фиксированным доходам Японии Сигетоси Кобаяши, чтобы управлять макро-фондом Brahman Kova Japan. Как раз в то время, когда инвесторы готовятся к историческому росту заемных средств.

Фонд начал торговлю в прошлом месяце и управляет примерно $100 млн. Его основная цель — инвестировать более 75% средств на рынок процентных ставок Японии.

Ваатая заявил, что ожидает структурно более высокой волатильности и увеличения ставок, так как Япония выходит из дефляционной среды. Инфляция, по его мнению, останется надолго.

Запуск фонда приходится на сложное время для торговли японскими ставками. Ваатая добавил, что Brahman Kova Japan будет инвестировать во всё — от облигаций до свопов, валютных форвардов и других деривативов, чтобы выразить своё видение рынка.

Ранее, кстати, мы писали про «восходящий» рынок хедж-фондов в Японии. Инвесторы видят потенциал в этом азиатском рынке и создают все больше структур, тем или иным образом ориентированных на местную экономику.

#Япония #Рынки_Азии #Хедж_фонды

{kind=link}

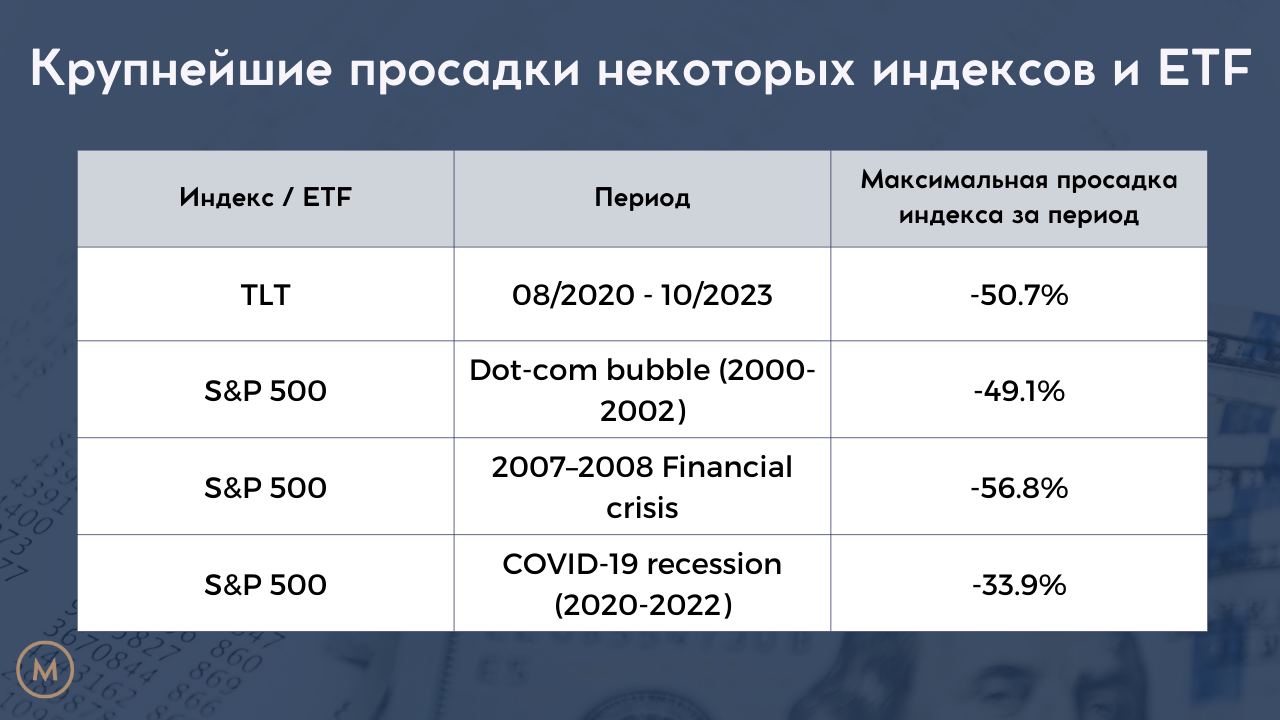

ETF TLT — «безрисковые» государственные облигации США с просадкой 50%

#Константин_Жданович, финансовый аналитик Movchan’s Group

В октябре 2023 года ETF TLT (iShares 20 Plus Year Treasury Bond ETF), инвестирующий в долгосрочные государственные облигации США, потерял более 50% своей стоимости.

Облигации, инвестиции в которые считаются «безрисковыми», на деле принесли инвесторам крупные убытки из-за повышения процентных ставок. Для TLT влияние ставок является значительным, в связи с длительным сроком до погашения облигаций. Чем дольше срок, тем выше дюрация, а следовательно, и чувствительность цены актива к изменению процентных ставок. Убытки по условно безрисковому инструменту оказались сопоставимыми с убытками на рынке акций в периоды кризисов.

Несмотря на это, интерес к TLT среди инвесторов растет. По данным Reuters, фонд привлек 17,6 млрд. долларов с начала 2023 года, что позволило ему удвоить размер — до 39,2 млрд. долларов.

ETF TLT вряд ли можно назвать пригодным для частных инвестиционных портфелей как безрисковый инструмент. Однако для профессиональных игроков TLT является привлекательным для создания простой и дешевой ставки на снижение процентных ставок — при их снижении цена актива будет расти за счет высокой дюрации портфеля.

#Инвестиции #США #Доходность

#Константин_Жданович, финансовый аналитик Movchan’s Group

В октябре 2023 года ETF TLT (iShares 20 Plus Year Treasury Bond ETF), инвестирующий в долгосрочные государственные облигации США, потерял более 50% своей стоимости.

Облигации, инвестиции в которые считаются «безрисковыми», на деле принесли инвесторам крупные убытки из-за повышения процентных ставок. Для TLT влияние ставок является значительным, в связи с длительным сроком до погашения облигаций. Чем дольше срок, тем выше дюрация, а следовательно, и чувствительность цены актива к изменению процентных ставок. Убытки по условно безрисковому инструменту оказались сопоставимыми с убытками на рынке акций в периоды кризисов.

Несмотря на это, интерес к TLT среди инвесторов растет. По данным Reuters, фонд привлек 17,6 млрд. долларов с начала 2023 года, что позволило ему удвоить размер — до 39,2 млрд. долларов.

ETF TLT вряд ли можно назвать пригодным для частных инвестиционных портфелей как безрисковый инструмент. Однако для профессиональных игроков TLT является привлекательным для создания простой и дешевой ставки на снижение процентных ставок — при их снижении цена актива будет расти за счет высокой дюрации портфеля.

#Инвестиции #США #Доходность

{kind=link}

Стоимость акций Nvidia, Tesla, Meta, Microsoft, Apple, Amazon и Alphabet может значительно снизиться — Seeking Alpha

#Артём_Карлов, Советник фонда ARQ

На этой неделе на популярном инвестиционном ресурсе Seeking Alpha вышла статья Майкла Крамера «The Magnificent 7 May See A Magnificent Decline».

Рост рынка с середины апреля по начало сентября этого года в значительной степени объясняется техническими факторами. А именно стратегией продажи волатильности на широкий индекс S&P 500 и одновременной покупкой волатильности на акции так называемого Bloomberg Magnificent 7 Index — Nvidia, Tesla, Meta, Microsoft, Apple, Amazon, и Alphabet.

По словам автора, анализ технических показателей и графических паттернов индекса указывает на высокую вероятность значительной коррекции в акциях этих компаний в ближайшие месяцы. Большой объем средств, вложенных в эту стратегию, может вызвать массовое закрытие позиций и повлечь за собой серьезное снижение индекса S&P 500.

Крамер предполагает, что уровни коррекции могут быть приблизительно на 20-25% ниже текущих уровней.

#Артём_Карлов, Советник фонда ARQ

На этой неделе на популярном инвестиционном ресурсе Seeking Alpha вышла статья Майкла Крамера «The Magnificent 7 May See A Magnificent Decline».

Рост рынка с середины апреля по начало сентября этого года в значительной степени объясняется техническими факторами. А именно стратегией продажи волатильности на широкий индекс S&P 500 и одновременной покупкой волатильности на акции так называемого Bloomberg Magnificent 7 Index — Nvidia, Tesla, Meta, Microsoft, Apple, Amazon, и Alphabet.

По словам автора, анализ технических показателей и графических паттернов индекса указывает на высокую вероятность значительной коррекции в акциях этих компаний в ближайшие месяцы. Большой объем средств, вложенных в эту стратегию, может вызвать массовое закрытие позиций и повлечь за собой серьезное снижение индекса S&P 500.

Крамер предполагает, что уровни коррекции могут быть приблизительно на 20-25% ниже текущих уровней.

{kind=link}