Аномалия на рынках деривативов на S&P 500: возможное манипулирование рынком?

#Сергей_Гуров, аналитик Movchan’s Group

В начале сентября в Social Science Research Network было опубликовано академическое исследование The Equity Derivative Payoff Bias, проведенное экономистами Г. Балтуссеном, Д. Терстегге и П. Уиланом.

Проанализировав торговые данные по фьючерсам и опционам на американский индекс акций S&P 500 с 2003 по 2021 г., авторы выявили наличие значимого скачка цен деривативов за несколько часов до открытия рынка в каждую третью пятницу месяца — день одновременной экспирации множества производных финансовых инструментов; в другие торговые дни аномалия не наблюдается.

Исследователи отмечают, что подобный сдвиг указывает на ценовое давление со стороны покупателей, приводящее к росту расчетной цены опционов на индекс S&P 500; в результате участники рынка, которые занимают короткие позиции по пут-опционам и длинные позиции по колл-опционам, систематически зарабатывают на данном эффекте.

Авторы протестировали различные гипотезы относительно источника скачка цен и пришли к выводу, что наиболее вероятная причина — рыночные манипуляции. Экономисты, однако, подчеркивают, что у них нет убедительных доказательств и предлагают американским регуляторам провести собственные проверки. Среди предлагаемых мер — изменение процедуры определения расчетной цены. По мнению исследователей, расчет данного параметра в периоды более высокой ликвидности уменьшит вероятность значимых отклонений цен, вызванных торговой активностью трейдеров.

В истории существуют прецеденты, когда академические исследователи в процессе работы с торговыми данными фиксировали неправомерные действия со стороны участников рынка, что в итоге приводило к расследованиям со стороны федеральных органов власти. Например, в середине 1990-х американские профессора П. Шульц и У. Кристи в рамках проведения сравнительного анализа организационных структур двух бирж (NASDAQ и NYSE) обнаружили признаки сговора маркетмейкеров NASDAQ с целью поддержания широких спредов между ценами спроса и предложения. После широкой огласки статьи и последующего начала производства антимонопольного расследования Министерства юстиции США комиссии дилеров NASDAQ резко снизились.

Источники: Social Science Research Network, Barron’s, The Journal of Finance

#Опционы #Финансовые_рынки

#Сергей_Гуров, аналитик Movchan’s Group

В начале сентября в Social Science Research Network было опубликовано академическое исследование The Equity Derivative Payoff Bias, проведенное экономистами Г. Балтуссеном, Д. Терстегге и П. Уиланом.

Проанализировав торговые данные по фьючерсам и опционам на американский индекс акций S&P 500 с 2003 по 2021 г., авторы выявили наличие значимого скачка цен деривативов за несколько часов до открытия рынка в каждую третью пятницу месяца — день одновременной экспирации множества производных финансовых инструментов; в другие торговые дни аномалия не наблюдается.

Исследователи отмечают, что подобный сдвиг указывает на ценовое давление со стороны покупателей, приводящее к росту расчетной цены опционов на индекс S&P 500; в результате участники рынка, которые занимают короткие позиции по пут-опционам и длинные позиции по колл-опционам, систематически зарабатывают на данном эффекте.

Авторы протестировали различные гипотезы относительно источника скачка цен и пришли к выводу, что наиболее вероятная причина — рыночные манипуляции. Экономисты, однако, подчеркивают, что у них нет убедительных доказательств и предлагают американским регуляторам провести собственные проверки. Среди предлагаемых мер — изменение процедуры определения расчетной цены. По мнению исследователей, расчет данного параметра в периоды более высокой ликвидности уменьшит вероятность значимых отклонений цен, вызванных торговой активностью трейдеров.

В истории существуют прецеденты, когда академические исследователи в процессе работы с торговыми данными фиксировали неправомерные действия со стороны участников рынка, что в итоге приводило к расследованиям со стороны федеральных органов власти. Например, в середине 1990-х американские профессора П. Шульц и У. Кристи в рамках проведения сравнительного анализа организационных структур двух бирж (NASDAQ и NYSE) обнаружили признаки сговора маркетмейкеров NASDAQ с целью поддержания широких спредов между ценами спроса и предложения. После широкой огласки статьи и последующего начала производства антимонопольного расследования Министерства юстиции США комиссии дилеров NASDAQ резко снизились.

Источники: Social Science Research Network, Barron’s, The Journal of Finance

#Опционы #Финансовые_рынки

{kind=link}

«Проклятые вопросы» с британским писателем Оуэном Мэтьюзом — новый специальный проект журнала «Зима» на YouTube, посвященный России, ее месту в современном мире, ее будущему и будущему планеты.

Гость этого выпуска — #Андрей_Мовчан — экономист, финансист, партнер-учредитель Movchan’s Group.

Смотрите интервью — о том, как война влияет на экономическую ситуацию в России, о лояльности олигархов действующему режиму, о санкциях, их логике и целесообразности.

#Интервью #ZIMA #Экономика #Оуэн_Мэтьюз

Гость этого выпуска — #Андрей_Мовчан — экономист, финансист, партнер-учредитель Movchan’s Group.

Смотрите интервью — о том, как война влияет на экономическую ситуацию в России, о лояльности олигархов действующему режиму, о санкциях, их логике и целесообразности.

#Интервью #ZIMA #Экономика #Оуэн_Мэтьюз

YouTube

«Проклятые вопросы» с Оуэном Мэтьюзом

0:00 Вступление

0:20 О российской экономике

5:59 Почему война экономически не заметна для России?

13:27 Почему энергетические санкции не имели катастрофический эффект?

21:06 На что влияют персональные санкции сегодня?

35:22 О будущем России

50:55 Завершение…

0:20 О российской экономике

5:59 Почему война экономически не заметна для России?

13:27 Почему энергетические санкции не имели катастрофический эффект?

21:06 На что влияют персональные санкции сегодня?

35:22 О будущем России

50:55 Завершение…

Ликвидность непоколебима, ставка ФРС на месте, так почему доходность UST взлетела?

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам прошедшей недели объем активов на балансе ФРС упал сразу на 74,7 млрд долларов (до 8,02 трлн), а с начала месяца за три недели уменьшился уже на 97,2 млрд. При плане сокращения на 95 млрд в месяц ФРС легко может позволить себе немного расслабиться на этой неделе.

Со своей стороны, Казначейство также изъяло ликвидность с рынков, повысив за неделю остаток средств на своих счетах почти на 50 млрд долларов и доведя его до 682,5 млрд. Понятно, что при плане обеспечить на конец финансового года, который завершается 30 сентября, остатки на уровне 650 млрд, ведомство также может расслабиться на этой неделе и даже вернуть немного средств в систему.

Операции ФРС и Минфина при этом не сильно отразились на ликвидности системы — объем операций обратного РЕПО банков с ФРС изменился не существенно и оставался в течение недели ровным примерно 1,45 трлн долларов. Однако отношение к риску на прошедшей неделе по-прежнему было сложным: поднимаясь до 1,75 трлн в конце предыдущей недели (15-го числа), объем колл-опционов на индекс S&P 500 рухнул в среду 20 сентября — в день решения ФРС по ставке — до 0,99 трлн долларов, а сам индекс завершил неделю на уровне 4320 пунктов, потеряв 2,9% за неделю и 4,2% с начала месяца (а индекс VIXвзлетел до 17,44 пункта).

Что же произошло? Подорванная ликвидность явно не являлась причиной (показатели, как показано выше, это не подтверждают). На мой взгляд, ситуация была спровоцирована резким движением средне- и долгосрочных UST, доходность которых выросла с начала месяца на 30–40 б.п. (и достигла по 10YUST уровня 4,5%), что, в свою очередь, произошло после того, как именно 20-го числа ФРС резко повысила свой прогноз по экономике с 1,0% в июне до 2,1%.

Чего ожидать? Тут пазл складывается. И теперь инвесторы, очевидно, имеют право пересмотреть свои взгляды на фондовый рынок (ну раз экономика растет, то и S&P 500 имеет все основания для продолжения роста). В отношении коротких ставок и возможного итога следующего совещания 1 ноября — ФРС говорит, что лишь на 0,1% повышает свой прогноз по дефлятору PCE до 3,3% в 2023-м и рынок труда останется крепким — пока не совсем понятно. Доходность 6M T-bills поднялась индикативно до 5,54%, но продолжит ли она двигаться в сторону 5,75%, зависит от огромного количества статданных, которые будутопубликованы еще в конце этого месяца и в октябре.

Что же касается нового прогноза по экономике (соответственно, наших ожиданий по длинным ставкам), то уже на этой неделе можно будет понять, чем продиктован оптимизм ФРС: в четверг опубликуют окончательную оценку по ВВП США за 2К2023 (прогноз 2,2 против 2,0% по предварительным оценкам). В тот же день поздно вечером по европейскому времени выступит председатель Пауэлл и, возможно, раскроет секрет своего источника знаний.

#Экономика #США #Доходность

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам прошедшей недели объем активов на балансе ФРС упал сразу на 74,7 млрд долларов (до 8,02 трлн), а с начала месяца за три недели уменьшился уже на 97,2 млрд. При плане сокращения на 95 млрд в месяц ФРС легко может позволить себе немного расслабиться на этой неделе.

Со своей стороны, Казначейство также изъяло ликвидность с рынков, повысив за неделю остаток средств на своих счетах почти на 50 млрд долларов и доведя его до 682,5 млрд. Понятно, что при плане обеспечить на конец финансового года, который завершается 30 сентября, остатки на уровне 650 млрд, ведомство также может расслабиться на этой неделе и даже вернуть немного средств в систему.

Операции ФРС и Минфина при этом не сильно отразились на ликвидности системы — объем операций обратного РЕПО банков с ФРС изменился не существенно и оставался в течение недели ровным примерно 1,45 трлн долларов. Однако отношение к риску на прошедшей неделе по-прежнему было сложным: поднимаясь до 1,75 трлн в конце предыдущей недели (15-го числа), объем колл-опционов на индекс S&P 500 рухнул в среду 20 сентября — в день решения ФРС по ставке — до 0,99 трлн долларов, а сам индекс завершил неделю на уровне 4320 пунктов, потеряв 2,9% за неделю и 4,2% с начала месяца (а индекс VIXвзлетел до 17,44 пункта).

Что же произошло? Подорванная ликвидность явно не являлась причиной (показатели, как показано выше, это не подтверждают). На мой взгляд, ситуация была спровоцирована резким движением средне- и долгосрочных UST, доходность которых выросла с начала месяца на 30–40 б.п. (и достигла по 10YUST уровня 4,5%), что, в свою очередь, произошло после того, как именно 20-го числа ФРС резко повысила свой прогноз по экономике с 1,0% в июне до 2,1%.

Чего ожидать? Тут пазл складывается. И теперь инвесторы, очевидно, имеют право пересмотреть свои взгляды на фондовый рынок (ну раз экономика растет, то и S&P 500 имеет все основания для продолжения роста). В отношении коротких ставок и возможного итога следующего совещания 1 ноября — ФРС говорит, что лишь на 0,1% повышает свой прогноз по дефлятору PCE до 3,3% в 2023-м и рынок труда останется крепким — пока не совсем понятно. Доходность 6M T-bills поднялась индикативно до 5,54%, но продолжит ли она двигаться в сторону 5,75%, зависит от огромного количества статданных, которые будутопубликованы еще в конце этого месяца и в октябре.

Что же касается нового прогноза по экономике (соответственно, наших ожиданий по длинным ставкам), то уже на этой неделе можно будет понять, чем продиктован оптимизм ФРС: в четверг опубликуют окончательную оценку по ВВП США за 2К2023 (прогноз 2,2 против 2,0% по предварительным оценкам). В тот же день поздно вечером по европейскому времени выступит председатель Пауэлл и, возможно, раскроет секрет своего источника знаний.

#Экономика #США #Доходность

{kind=link}

Не пропустите!

Сегодня понедельник, а это значит, что в прямом эфире на @livegvozd вновь будет авторская программа Андрея Мовчана.

В этом выпуске #Андрей_Мовчан поговорит про нефть и расскажет про Китай, а также ответит на вопросы зрителей.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь #Нефть #Китай

Сегодня понедельник, а это значит, что в прямом эфире на @livegvozd вновь будет авторская программа Андрея Мовчана.

В этом выпуске #Андрей_Мовчан поговорит про нефть и расскажет про Китай, а также ответит на вопросы зрителей.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь #Нефть #Китай

Продолжаем рассказывать о наших продуктах

Партнер-учредитель Movchan's Group #Андрей_Мовчан и Старший партнер #Елена_Чиркова обсудили, как изменилась стратегия фонда #GEIST с момента запуска и что ожидает фонд в будущем.

Приятного просмотра!

Партнер-учредитель Movchan's Group #Андрей_Мовчан и Старший партнер #Елена_Чиркова обсудили, как изменилась стратегия фонда #GEIST с момента запуска и что ожидает фонд в будущем.

Приятного просмотра!

{kind=link}

Кто смотрел в этот понедельник новый выпуск авторской программы #Мовчание, тот знает, что уже меньше чем через час будет прямой эфир #СлухайЭхо на @livegvozd, во время которого #Андрей_Мовчан будет отвечать на вопросы зрителей.

▶️Задавайте свои вопросы Андрею в нашем чате по ссылке

И не забудьте подключиться к программе #СлухайЭхо в 17:05!

▶️Задавайте свои вопросы Андрею в нашем чате по ссылке

И не забудьте подключиться к программе #СлухайЭхо в 17:05!

{kind=link}

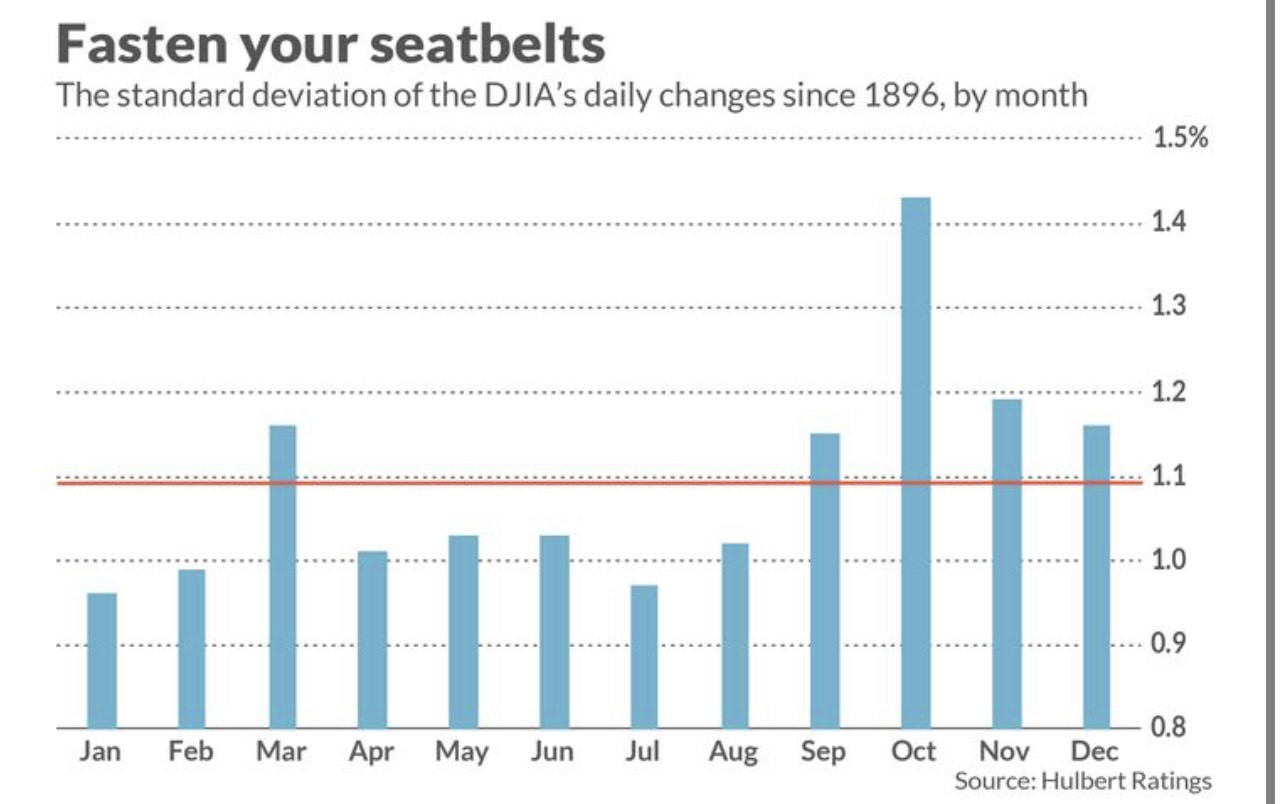

Пристегните ваши ремни!

Исторически октябрь является для американского фондового рынка самым волатильным месяцем в году. В чем кроются причины?

#Михаил_Портной, Старший партнер, LAIF стратегия

Уходящий сентябрь на фондовом рынке США был достаточно волатильным. Но далеко не таким волатильным, каким может оказаться грядущий октябрь. Сентябрь имеет репутацию худшего месяца для фондового рынка. Но октябрь с большим отрывом является самым волатильным месяцем в году, в чем можно убедиться, взглянув на прилагаемый ниже график. На нем отображены помесячно стандартные отклонения дневных движений индекса Dow Jones Industrial Average c 1896 года.

Таким образом, если верить статистике, инвесторов в октябре может изрядно потрясти. Но в чем причина подобной закономерности? Можно было бы предположить, что причиной высоких показателей исторической волатильности октября являются два масштабных обвала фондового рынка США, которые произошли в октябре 1929 года и октябре 1987-го. Но это будет ошибочное предположение: октябрь остается на вершине рейтинга волатильности, даже если эти два роковых года исключить из статистической выборки. Также не наблюдается изменение первенства октября с течением времени. Если мы разделим 127-летний период наблюдений за индексом DJIA на две равные части, октябрь будет лидером по волатильности в обеих половинах этого периода.

Так почему же октябрь — самый нестабильный месяц? На сегодняшний день не существует ни одной правдоподобной теории, которая бы это объясняла. А значит, было бы логичным предположить, что данная закономерность не будет вечной. Но и это не факт. Вполне возможно, что эта повторяемость является результатом психологического феномена под названием самоисполняющееся пророчество (англ. self-fulfillingprophecy). То есть ожидания волатильности в октябре могут влиять на действия участников рынка и этими действиями порождать эту самую волатильность.

И если классическим инвесторам в акции грядущая волатильность может изрядно потрепать нервы и, возможно, даже заставит некоторых из них выйти в кеш, то для инвесторов в фондах LAIF и FLAG под управлением Movchan’s Group волатильный октябрь может оказаться крайне удачным месяцем.

#Фондовый_рынок #Акции #Волатильность #Октябрь #LAIF #FLAG

Исторически октябрь является для американского фондового рынка самым волатильным месяцем в году. В чем кроются причины?

#Михаил_Портной, Старший партнер, LAIF стратегия

Уходящий сентябрь на фондовом рынке США был достаточно волатильным. Но далеко не таким волатильным, каким может оказаться грядущий октябрь. Сентябрь имеет репутацию худшего месяца для фондового рынка. Но октябрь с большим отрывом является самым волатильным месяцем в году, в чем можно убедиться, взглянув на прилагаемый ниже график. На нем отображены помесячно стандартные отклонения дневных движений индекса Dow Jones Industrial Average c 1896 года.

Таким образом, если верить статистике, инвесторов в октябре может изрядно потрясти. Но в чем причина подобной закономерности? Можно было бы предположить, что причиной высоких показателей исторической волатильности октября являются два масштабных обвала фондового рынка США, которые произошли в октябре 1929 года и октябре 1987-го. Но это будет ошибочное предположение: октябрь остается на вершине рейтинга волатильности, даже если эти два роковых года исключить из статистической выборки. Также не наблюдается изменение первенства октября с течением времени. Если мы разделим 127-летний период наблюдений за индексом DJIA на две равные части, октябрь будет лидером по волатильности в обеих половинах этого периода.

Так почему же октябрь — самый нестабильный месяц? На сегодняшний день не существует ни одной правдоподобной теории, которая бы это объясняла. А значит, было бы логичным предположить, что данная закономерность не будет вечной. Но и это не факт. Вполне возможно, что эта повторяемость является результатом психологического феномена под названием самоисполняющееся пророчество (англ. self-fulfillingprophecy). То есть ожидания волатильности в октябре могут влиять на действия участников рынка и этими действиями порождать эту самую волатильность.

И если классическим инвесторам в акции грядущая волатильность может изрядно потрепать нервы и, возможно, даже заставит некоторых из них выйти в кеш, то для инвесторов в фондах LAIF и FLAG под управлением Movchan’s Group волатильный октябрь может оказаться крайне удачным месяцем.

#Фондовый_рынок #Акции #Волатильность #Октябрь #LAIF #FLAG

{kind=link}

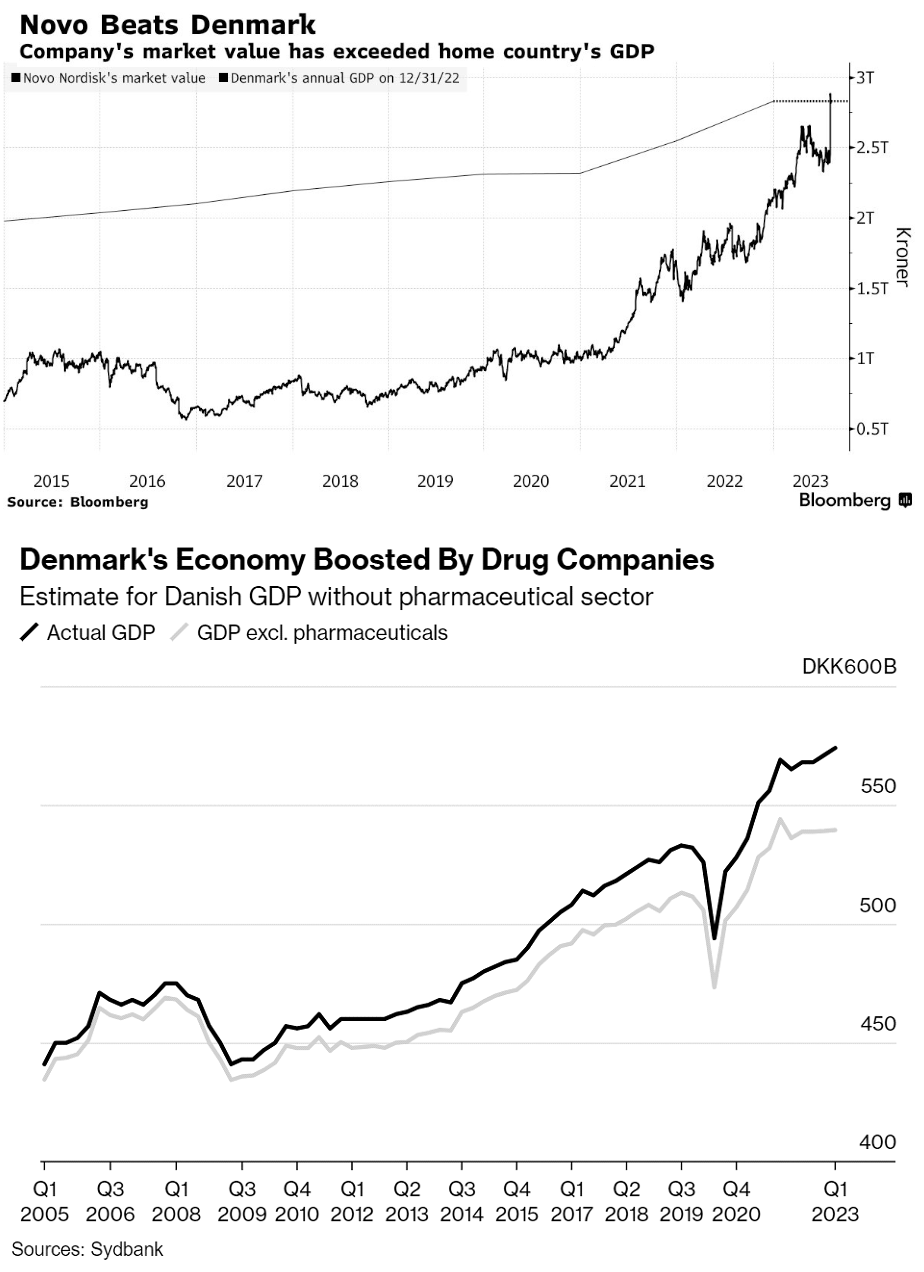

Взлет Novo Nordisk

#Константин_Жданович, финансовый аналитик Movchan’s Group

Датская фармацевтическая компания Novo Nordisk достигла больших успехов в создании и выводе на рынок препарата для снижения веса Wegovy. Стоимость акций компании продемонстрировала резкий рост на более чем 200% с начала 2020 г., капитализация Novo Nordisk превысила годовой ВВП Дании. Компания заняла второе место по рыночной капитализации среди европейских фирм, уступая только LVMH.

Параллельно с ростом капитализации компания стала оказывать чувствительное влияние на экономику Дании:

- Благодаря фармацевтическому сектору Дания смогла избежать рецессии. ВВП страны за первое полугодие 2023 г. показал рост на 1,7% по сравнению с аналогичным периодом прошлого года. Без учета фармацевтического сектора ВВП сократился бы на 0,3%.

- Приток средств в иностранных валютах повысил спрос на датскую крону и вынудил Центральный банк снизить ставку относительно ставок по евро (курс кроны привязан к курсу евро на уровне 7,46 +/- 2,25%).

- Наблюдается рост интереса к иным датским компаниям, что стимулирует рост объемов инвестиций.

Все это вынуждает местные власти уделять все большее внимание состоянию Novo Nordisk, так как любая проблема компании напрямую скажется на состоянии экономики. Такая зависимость в ближайшем будущем, вероятно, будет расти: на рынке присутствует огромный неудовлетворенный спрос на препараты для снижения веса; компания инвестирует средства в новые производственные мощности; отсутствуют иные крупные и быстрорастущие бизнесы, способные компенсировать перекос, порождаемый фармацевтическим сектором.

Сложившаяся ситуация становится все более схожа с положением компании Nokia в первой половине 2000-х. В пиковый период Nokia была ответственной за 4% ВВП Финляндии, 20% от объемов экспорта, 1% занятости и 15–20% корпоративных налоговых поступлений (corporate income tax), капитализация компании превысила 60% от годового ВВП. Не выдержав конкуренции на рынке смартфонов, к концу 2000-х Nokia начала сокращать свой бизнес в сегменте мобильных телефонов (но продолжила работу в сегменте телекоммуникационного оборудования). Это привело к обвальному падению капитализации и масштабным сокращениям рабочих мест. Тем не менее это не оказало катастрофического влияния на экономику Финляндии, поскольку:

- Падение показателей оказалось постепенным, а не обвальным. Компания сокращала объемы, а не прекратила деятельность полностью.

- Nokia продемонстрировала высокую социальную ответственность. Работники, попавшие под сокращение, получали от компании помощь в поиске новой работы, переобучении или создании нового бизнеса (компания предоставляла seed-капитал). Часть возникших фирм оказались успешными и создали новые рабочие места.

- В 2013 г. бизнес в сегменте мобильных устройств был продан Microsoft, который продолжил работу, пытаясь возродить бренд, в том числе осуществляя инвестиции и увеличивая штат (в основном нанимались бывшие работники Nokia), что временно поддержало рынок труда.

#Акции

#Константин_Жданович, финансовый аналитик Movchan’s Group

Датская фармацевтическая компания Novo Nordisk достигла больших успехов в создании и выводе на рынок препарата для снижения веса Wegovy. Стоимость акций компании продемонстрировала резкий рост на более чем 200% с начала 2020 г., капитализация Novo Nordisk превысила годовой ВВП Дании. Компания заняла второе место по рыночной капитализации среди европейских фирм, уступая только LVMH.

Параллельно с ростом капитализации компания стала оказывать чувствительное влияние на экономику Дании:

- Благодаря фармацевтическому сектору Дания смогла избежать рецессии. ВВП страны за первое полугодие 2023 г. показал рост на 1,7% по сравнению с аналогичным периодом прошлого года. Без учета фармацевтического сектора ВВП сократился бы на 0,3%.

- Приток средств в иностранных валютах повысил спрос на датскую крону и вынудил Центральный банк снизить ставку относительно ставок по евро (курс кроны привязан к курсу евро на уровне 7,46 +/- 2,25%).

- Наблюдается рост интереса к иным датским компаниям, что стимулирует рост объемов инвестиций.

Все это вынуждает местные власти уделять все большее внимание состоянию Novo Nordisk, так как любая проблема компании напрямую скажется на состоянии экономики. Такая зависимость в ближайшем будущем, вероятно, будет расти: на рынке присутствует огромный неудовлетворенный спрос на препараты для снижения веса; компания инвестирует средства в новые производственные мощности; отсутствуют иные крупные и быстрорастущие бизнесы, способные компенсировать перекос, порождаемый фармацевтическим сектором.

Сложившаяся ситуация становится все более схожа с положением компании Nokia в первой половине 2000-х. В пиковый период Nokia была ответственной за 4% ВВП Финляндии, 20% от объемов экспорта, 1% занятости и 15–20% корпоративных налоговых поступлений (corporate income tax), капитализация компании превысила 60% от годового ВВП. Не выдержав конкуренции на рынке смартфонов, к концу 2000-х Nokia начала сокращать свой бизнес в сегменте мобильных телефонов (но продолжила работу в сегменте телекоммуникационного оборудования). Это привело к обвальному падению капитализации и масштабным сокращениям рабочих мест. Тем не менее это не оказало катастрофического влияния на экономику Финляндии, поскольку:

- Падение показателей оказалось постепенным, а не обвальным. Компания сокращала объемы, а не прекратила деятельность полностью.

- Nokia продемонстрировала высокую социальную ответственность. Работники, попавшие под сокращение, получали от компании помощь в поиске новой работы, переобучении или создании нового бизнеса (компания предоставляла seed-капитал). Часть возникших фирм оказались успешными и создали новые рабочие места.

- В 2013 г. бизнес в сегменте мобильных устройств был продан Microsoft, который продолжил работу, пытаясь возродить бренд, в том числе осуществляя инвестиции и увеличивая штат (в основном нанимались бывшие работники Nokia), что временно поддержало рынок труда.

#Акции

{kind=link}

Запись эфира #СлухайЭхо с Андреем Мовчаном уже доступна на нашем YouTube канале, приятного просмотра!

#Живой_гвоздь

#Живой_гвоздь

{kind=link}

Дубай хочет стать глобальным центром хедж-фонд-индустрии: звездные портфельные менеджеры продолжают прибывать в эмират из Нью-Йорка, Лондона и Гонконга

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Директор по развитию бизнеса Дубайского международного финансового центра Салман Джаффери на днях заявил, что в данный момент более 45 зарубежных хедж-фондов находятся в процессе одобрения регулирующими органами.

Дубай является домом для некоторых крупнейших в мире фондов, включая Millennium, Balyasny, Sculptor, ExodusPoint, Hudson Bay и King Street.

Пандемия сыграла важную роль в недавнем притоке менеджеров хедж-фондов в ОАЭ.

Во время Covid Дубай быстро закрылся и очень быстро открылся. Тогда как большинство международных рынков, таких как Нью-Йорк, Лондон, Сан-Франциско и Гонконг, в тот период были долго закрыты. Тогда наблюдался значительный приток профессионалов в Дубай, включая менеджеров хедж-фондов, которые позже решили остаться в стране.

Важным аспектом является образ жизни. Многие иностранные менеджеры говорят, что такие города, как Нью-Йорк, несколько утратили свой блеск с точки зрения инфраструктуры, налогообложения, качества жизни. То же самое и в случае с Лондоном: высокая стоимость жизни и непривлекательное налогообложение заставляют многих задуматься о переезде.

Возможности в привлечении капитала и талантов, в управлении продажами являются одной из ключевых причин притока хедж-фондов. В настоящее время в Международном финансовом центре Дубая работает более 330 компаний по управлению капиталом и активами, включая более 40 хедж-фондов из США, Европы, стран Персидского залива и Великобритании.

Источник: Bloomberg.com; FT.com

#Хедж_фонды #ОАЭ #Дубаи #Инвестиции

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Директор по развитию бизнеса Дубайского международного финансового центра Салман Джаффери на днях заявил, что в данный момент более 45 зарубежных хедж-фондов находятся в процессе одобрения регулирующими органами.

Дубай является домом для некоторых крупнейших в мире фондов, включая Millennium, Balyasny, Sculptor, ExodusPoint, Hudson Bay и King Street.

Пандемия сыграла важную роль в недавнем притоке менеджеров хедж-фондов в ОАЭ.

Во время Covid Дубай быстро закрылся и очень быстро открылся. Тогда как большинство международных рынков, таких как Нью-Йорк, Лондон, Сан-Франциско и Гонконг, в тот период были долго закрыты. Тогда наблюдался значительный приток профессионалов в Дубай, включая менеджеров хедж-фондов, которые позже решили остаться в стране.

Важным аспектом является образ жизни. Многие иностранные менеджеры говорят, что такие города, как Нью-Йорк, несколько утратили свой блеск с точки зрения инфраструктуры, налогообложения, качества жизни. То же самое и в случае с Лондоном: высокая стоимость жизни и непривлекательное налогообложение заставляют многих задуматься о переезде.

Возможности в привлечении капитала и талантов, в управлении продажами являются одной из ключевых причин притока хедж-фондов. В настоящее время в Международном финансовом центре Дубая работает более 330 компаний по управлению капиталом и активами, включая более 40 хедж-фондов из США, Европы, стран Персидского залива и Великобритании.

Источник: Bloomberg.com; FT.com

#Хедж_фонды #ОАЭ #Дубаи #Инвестиции

Премия Wharton-Jacobs Levy Prize за исследования в области количественных финансовых инноваций

#Сергей_Гуров, аналитик Movchan’s Group

22 сентября в Нью-Йорке состоялось вручение престижной премии Wharton-Jacobs Levy Prizeамериканскому профессору Питу Кайлу за статью 1985 года «Continuous Auctions and Insider Trading», опубликованную в журнале Econometrica. Данное исследование было новаторским, так как существенно улучшило понимание того, как функционируют финансовые рынки. П. Кайл на основе разработанной математической модели, описывающей процесс торговли активами, показал, что финансовый рынок не может считаться абсолютно конкурентным из-за наличия информационной асимметрии между его участниками. Более того, чем выше уровень данной асимметрии, тем менее ликвидным является рынок и тем более высокие издержки вынуждены платить инвесторы при продаже или покупке ценных бумаг.

Исследование П. Кайла принесло значительную пользу и непосредственно финансовым практикам. Идеи, описанные в данной статье, используются и в настоящее время при разработке оптимальных алгоритмических торговых стратегий.

Источники: Econometrica, University of Maryland

#Финансовые_рынки

#Сергей_Гуров, аналитик Movchan’s Group

22 сентября в Нью-Йорке состоялось вручение престижной премии Wharton-Jacobs Levy Prizeамериканскому профессору Питу Кайлу за статью 1985 года «Continuous Auctions and Insider Trading», опубликованную в журнале Econometrica. Данное исследование было новаторским, так как существенно улучшило понимание того, как функционируют финансовые рынки. П. Кайл на основе разработанной математической модели, описывающей процесс торговли активами, показал, что финансовый рынок не может считаться абсолютно конкурентным из-за наличия информационной асимметрии между его участниками. Более того, чем выше уровень данной асимметрии, тем менее ликвидным является рынок и тем более высокие издержки вынуждены платить инвесторы при продаже или покупке ценных бумаг.

Исследование П. Кайла принесло значительную пользу и непосредственно финансовым практикам. Идеи, описанные в данной статье, используются и в настоящее время при разработке оптимальных алгоритмических торговых стратегий.

Источники: Econometrica, University of Maryland

#Финансовые_рынки

{kind=link}

Не пропустите!

Сегодня понедельник, а это значит, что в прямом эфире на @livegvozd вновь будет авторская программа Андрея Мовчана.

В этом выпуске #Андрей_Мовчан поговорит про Китай.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь #Китай

Сегодня понедельник, а это значит, что в прямом эфире на @livegvozd вновь будет авторская программа Андрея Мовчана.

В этом выпуске #Андрей_Мовчан поговорит про Китай.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь #Китай

#МОВЧАНИЕ от 02.10.2023

Благодарим "Живой Гвоздь" за эфир!

👉 Запись уже на нашем YouTube.

#Живой_гвоздь #Китай

Благодарим "Живой Гвоздь" за эфир!

👉 Запись уже на нашем YouTube.

#Живой_гвоздь #Китай

YouTube

Китай. Мовчание. Андрей Мовчан и Евгения Большакова / 02.10.23

В эфире еженедельная программа с участием Андрея Мовчана, финансиста, основателя группы компаний по управлению инвестициями Movchan's Group @Movchans и Евгении Большаковой.

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится здесь: https://www.you…

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится здесь: https://www.you…

Специально для жителей Кипра!

Уже завтра в гостях на Русском радио Кипр #Андрей_Мовчан, Партнер-учредитель группы компаний по управлению инвестициями Movchan's Group

Темы встречи:

Кипр - финансовый и инвестиционный хаб

Кто выбирает Movchan’s Group?

Как выбрать свою компанию для управления активами?

Инвестиционный профиль и его специфика?

Присоединяйтесь с 09:00 до 10:00 к увлекательной беседе и задавайте вопросы в СМС - чат 9999 1057

Уже завтра в гостях на Русском радио Кипр #Андрей_Мовчан, Партнер-учредитель группы компаний по управлению инвестициями Movchan's Group

Темы встречи:

Кипр - финансовый и инвестиционный хаб

Кто выбирает Movchan’s Group?

Как выбрать свою компанию для управления активами?

Инвестиционный профиль и его специфика?

Присоединяйтесь с 09:00 до 10:00 к увлекательной беседе и задавайте вопросы в СМС - чат 9999 1057

{kind=link}

Продолжаем рассказывать о наших продуктах

Партнер-учредитель Movchan's Group #Андрей_Мовчан и Партнер #Еуджениу_Кирэу (CFA) обсудили, как изменилась стратегия фонда #ARGO с момента запуска, критерии отбора фондов для инвестиций, зачем инвестировать консервативно и почему стоит инвестировать в ARGO Fund, а также множество других вопросов.

Приятного просмотра!

ARGO SP Fund – фонд консервативных инвестиций преимущественно в долговые инструменты в виде облигаций, кредитных фондов и опционов на них. Целью фонда является получение абсолютной доходности в 4–6% годовых в долларовом выражении с низкой волатильностью.

#movchans #ARGO #инвестиции #облигации

Партнер-учредитель Movchan's Group #Андрей_Мовчан и Партнер #Еуджениу_Кирэу (CFA) обсудили, как изменилась стратегия фонда #ARGO с момента запуска, критерии отбора фондов для инвестиций, зачем инвестировать консервативно и почему стоит инвестировать в ARGO Fund, а также множество других вопросов.

Приятного просмотра!

ARGO SP Fund – фонд консервативных инвестиций преимущественно в долговые инструменты в виде облигаций, кредитных фондов и опционов на них. Целью фонда является получение абсолютной доходности в 4–6% годовых в долларовом выражении с низкой волатильностью.

#movchans #ARGO #инвестиции #облигации

{kind=link}

Очередной всплеск волатильности на рынках облигаций. Почему это происходит?

Во вторник долговые рынки скорректировались. Доходность десятилетних казначейских облигаций США выросла на 12 базисных пунктов, до 4,84% годовых; доходность тридцатилетних облигаций поднялась на 14 б.п., до 4,92%. Доходность казначейских облигаций США не была еще такой высокой с предкризисного 2007 года. Наиболее важно то, что рост доходности объясняется не изменением ожиданий по долгосрочной инфляции, а повышением реальных ставок. Как следствие, защищенные от инфляции облигации корректируются вместе с обыкновенными.

Какие факторы привели к вчерашней коррекции? Читайте об этом в статье #Еуджениу_Кирэу (CFA), Партнера и Директора аналитического департамента Movchan’s Group

#Облигации #США #Волатильность

Во вторник долговые рынки скорректировались. Доходность десятилетних казначейских облигаций США выросла на 12 базисных пунктов, до 4,84% годовых; доходность тридцатилетних облигаций поднялась на 14 б.п., до 4,92%. Доходность казначейских облигаций США не была еще такой высокой с предкризисного 2007 года. Наиболее важно то, что рост доходности объясняется не изменением ожиданий по долгосрочной инфляции, а повышением реальных ставок. Как следствие, защищенные от инфляции облигации корректируются вместе с обыкновенными.

Какие факторы привели к вчерашней коррекции? Читайте об этом в статье #Еуджениу_Кирэу (CFA), Партнера и Директора аналитического департамента Movchan’s Group

#Облигации #США #Волатильность

{kind=link}

Названия фондов

#Елена_Чиркова, Старший партнер Movchan’s Group, фонд GEIST

Комиссия по ценным бумагам США (SEC) выдвинула предложение ужесточить правила, регулирующие наименования фондов — как хедж-, так и ETF-фондов.

Эти правила были установлены 20 лет назад и с тех пор не менялись. SEС утверждает, что многие фонды не делают того, что обещают инвесторам своими названиями, которые выбираются исходя из маркетинговых соображений. Таковыми, например, можносчитать The Cannabis ETF, The Electric Vehicle Mutual Fund, The Carbon Neutral Fund. Популярными направлениями являются изменения климата, блокчейн и искусственный интеллект (AI).

Согласно предлагаемым правилам, если в названии фонд указывает на определенный тип инвестиций, то он должен будет вложить в этот тип не менее 80% активов. И тогда уже не получится фонд, который называет себя ΕV fund (ΕV – electric vehicals, электромобили), наполнить бумагами Microsoft и Nvidia.

Разумеется, отрасль хедж-фондов выступает против этого предложения, ведь если оно пройдет некоторым фондам придется переименовываться. Ожидается, что предложение пройдет: против него выступают два члена комиссии по ценным бумагам, за — трое. За — республиканцы, против демократы.

От Movchan’s Group добавим, что мы сами столкнулись с проблемой выбора EFT по названиям и описанию. Мы прорабатывали фонды с фокусом на AI и обнаружили, что доля компаний, которые занимаются только им, в их активах невелика. Это либо крупные компании с небольшой долей AI в разработках, либо компании, вообще с ним не связанные. Это существенно затрудняет отбор тематических фондов.

#Фонды #Хедж #ETF #Инвестиции

#Елена_Чиркова, Старший партнер Movchan’s Group, фонд GEIST

Комиссия по ценным бумагам США (SEC) выдвинула предложение ужесточить правила, регулирующие наименования фондов — как хедж-, так и ETF-фондов.

Эти правила были установлены 20 лет назад и с тех пор не менялись. SEС утверждает, что многие фонды не делают того, что обещают инвесторам своими названиями, которые выбираются исходя из маркетинговых соображений. Таковыми, например, можносчитать The Cannabis ETF, The Electric Vehicle Mutual Fund, The Carbon Neutral Fund. Популярными направлениями являются изменения климата, блокчейн и искусственный интеллект (AI).

Согласно предлагаемым правилам, если в названии фонд указывает на определенный тип инвестиций, то он должен будет вложить в этот тип не менее 80% активов. И тогда уже не получится фонд, который называет себя ΕV fund (ΕV – electric vehicals, электромобили), наполнить бумагами Microsoft и Nvidia.

Разумеется, отрасль хедж-фондов выступает против этого предложения, ведь если оно пройдет некоторым фондам придется переименовываться. Ожидается, что предложение пройдет: против него выступают два члена комиссии по ценным бумагам, за — трое. За — республиканцы, против демократы.

От Movchan’s Group добавим, что мы сами столкнулись с проблемой выбора EFT по названиям и описанию. Мы прорабатывали фонды с фокусом на AI и обнаружили, что доля компаний, которые занимаются только им, в их активах невелика. Это либо крупные компании с небольшой долей AI в разработках, либо компании, вообще с ним не связанные. Это существенно затрудняет отбор тематических фондов.

#Фонды #Хедж #ETF #Инвестиции

Ресторан финансовых продуктов = ресторан здорового питания

Рекомендуем послушать! Так аппетитно про инвестиции еще никто не рассказывал!

#Андрей_Мовчан, Партнер-учредитель группы компаний по управлению инвестициями Movchan's Group дал интервью на Русском радио Кипр.

Темы встречи:

Кипр - финансовый и инвестиционный хаб

Кто выбирает Movchan’s Group?

Как выбрать свою компанию для управления активами?

Инвестиционный профиль и его специфика?

#movchans #инвестиции

Рекомендуем послушать! Так аппетитно про инвестиции еще никто не рассказывал!

#Андрей_Мовчан, Партнер-учредитель группы компаний по управлению инвестициями Movchan's Group дал интервью на Русском радио Кипр.

Темы встречи:

Кипр - финансовый и инвестиционный хаб

Кто выбирает Movchan’s Group?

Как выбрать свою компанию для управления активами?

Инвестиционный профиль и его специфика?

#movchans #инвестиции

YouTube

Radio Russian Wave Cyprus. Ресторан финансовых продуктов = ресторан здорового питания

Рекомендуем послушать! Так аппетитно про инвестиции еще никто не рассказывал!

#Андрей_Мовчан, Партнер-учредитель группы компаний по управлению инвестициями Movchan's Group дал интервью на Русском радио Кипр.

Темы встречи:

Кипр - финансовый и инвестиционный…

#Андрей_Мовчан, Партнер-учредитель группы компаний по управлению инвестициями Movchan's Group дал интервью на Русском радио Кипр.

Темы встречи:

Кипр - финансовый и инвестиционный…

Факторы инвестирования на рынке корпоративных облигаций: кризис репликации

#Сергей_Гуров, аналитик Movchan’s Group

Существенный рост интереса к применению принципов факторного инвестирования на рынке корпоративных облигаций возник примерно в 2010 г. За более чем десять лет было опубликовано множество эмпирических работ, в которых демонстрировалась статистическая и экономическая значимость того или иного показателя в контексте предсказания будущих доходностей инструментов с фиксированной доходностью. В настоящее время MSCI (один из самых известных крупных провайдеров аналитических решений для инвесторов) в качестве отдельного продукта предлагает модель, помогающую определить вклад каждого фактора в доходность конкретной облигации. Помимо этого, несколько крупных американских компаний по управлению инвестиционными фондами (например, BlackRock) предлагают список ETFs, которые отслеживают отдельные факторные облигационные индексы.

В недавно опубликованной на портале SSRN работе четырех экономистов из Копенгагенской школы бизнеса Дж. Дика-Нильсена, П. Фельдхюттера, Л. Х. Педерсена и К. Столборга был поставлен важный вопрос, касающийся методологии исследования значимости того или иного фактора на рынках инструментов с фиксированной доходностью. Авторы статьи фиксируют серьезный кризис репликации — невозможность повторить результаты прошлых эмпирических статей. При переходе к более надежной методологии анализа и при использовании более корректных данных, очищенных от ошибок, из широкого пула переменных большинство оказалось незначимыми. В итоге только пять факторов продемонстрировали значимую предсказательную силу в отношении будущих доходностей американских корпоративных облигаций на интервале 2002–2021 гг.

Также следует отметить, что проблема «зоопарка факторов» — необоснованного роста публикаций, в которых тот или иной показатель преждевременно признается значимым фактором, не является новой: ранее она была неоднократно зафиксирована академическими исследователями в отношении акций.

Источники: SSRN, MSCI, BlackRock.

#Факторное_инвестирование #Облигации

#Сергей_Гуров, аналитик Movchan’s Group

Существенный рост интереса к применению принципов факторного инвестирования на рынке корпоративных облигаций возник примерно в 2010 г. За более чем десять лет было опубликовано множество эмпирических работ, в которых демонстрировалась статистическая и экономическая значимость того или иного показателя в контексте предсказания будущих доходностей инструментов с фиксированной доходностью. В настоящее время MSCI (один из самых известных крупных провайдеров аналитических решений для инвесторов) в качестве отдельного продукта предлагает модель, помогающую определить вклад каждого фактора в доходность конкретной облигации. Помимо этого, несколько крупных американских компаний по управлению инвестиционными фондами (например, BlackRock) предлагают список ETFs, которые отслеживают отдельные факторные облигационные индексы.

В недавно опубликованной на портале SSRN работе четырех экономистов из Копенгагенской школы бизнеса Дж. Дика-Нильсена, П. Фельдхюттера, Л. Х. Педерсена и К. Столборга был поставлен важный вопрос, касающийся методологии исследования значимости того или иного фактора на рынках инструментов с фиксированной доходностью. Авторы статьи фиксируют серьезный кризис репликации — невозможность повторить результаты прошлых эмпирических статей. При переходе к более надежной методологии анализа и при использовании более корректных данных, очищенных от ошибок, из широкого пула переменных большинство оказалось незначимыми. В итоге только пять факторов продемонстрировали значимую предсказательную силу в отношении будущих доходностей американских корпоративных облигаций на интервале 2002–2021 гг.

Также следует отметить, что проблема «зоопарка факторов» — необоснованного роста публикаций, в которых тот или иной показатель преждевременно признается значимым фактором, не является новой: ранее она была неоднократно зафиксирована академическими исследователями в отношении акций.

Источники: SSRN, MSCI, BlackRock.

#Факторное_инвестирование #Облигации

{kind=link}