✨ 🎂 Стратегия LAIF: 3 года, полет нормальный!

Три года назад, в сентябре 2020 года, команда Movchan’s Group после долгих и всеобъемлющих тестов открыла инвесторам доступ к уникальной опционной стратегии LAIF, призванной обеспечивать стабильный и предсказуемый доход вне зависимости от направления движения рынка. Спустя три года данная стратегия не только оправдала ожидания, но и стала для наших клиентов одним из самых востребованных продуктов. Особенно повезло тем, кто проинвестировал в нее перед 2022 годом, в котором она принесла 6,5% (5,3% после комиссии за результат) в отличие от всех основных классов активов, показавших существенные убытки.

За три года стратегия LAIF уверенно опередила свои рыночные бенчмарки.

Итог 3-летнего периода в цифрах:

- средняя годовая доходность: 5,3% после комиссии за результат (7,1% до комиссии);

- доля прибыльных месяцев: 100%;

- коэффициент Sharpe: 4,7;

- корреляция с индексом NASDAQ-100: -0,2.

Сейчас стратегия LAIF доступна для инвестирования через фонд LAIF, фонд FLAG и индивидуальные клиентские счета в Interactive Brokers. Минимальная сумма инвестирования — $250 000.

👉 Подробно о стратегии на нашем сайте

Три года назад, в сентябре 2020 года, команда Movchan’s Group после долгих и всеобъемлющих тестов открыла инвесторам доступ к уникальной опционной стратегии LAIF, призванной обеспечивать стабильный и предсказуемый доход вне зависимости от направления движения рынка. Спустя три года данная стратегия не только оправдала ожидания, но и стала для наших клиентов одним из самых востребованных продуктов. Особенно повезло тем, кто проинвестировал в нее перед 2022 годом, в котором она принесла 6,5% (5,3% после комиссии за результат) в отличие от всех основных классов активов, показавших существенные убытки.

За три года стратегия LAIF уверенно опередила свои рыночные бенчмарки.

Итог 3-летнего периода в цифрах:

- средняя годовая доходность: 5,3% после комиссии за результат (7,1% до комиссии);

- доля прибыльных месяцев: 100%;

- коэффициент Sharpe: 4,7;

- корреляция с индексом NASDAQ-100: -0,2.

Сейчас стратегия LAIF доступна для инвестирования через фонд LAIF, фонд FLAG и индивидуальные клиентские счета в Interactive Brokers. Минимальная сумма инвестирования — $250 000.

👉 Подробно о стратегии на нашем сайте

{kind=link}

📣 УЖЕ ЧЕРЕЗ ЧАС! Напоминаем про эксклюзивный вебинар от Cbonds c известным экономистом и управляющим активами Андреем Мовчаном!

📆Дата: 19 сентября

⏰ Время: 19:30 (мск)

🎙Спикер: Андрей Мовчан, Партнер-учредитель Группы компаний по управлению инвестициямиMovchan’s Group

🎙Модератор: Сергей Лялин, CEO Группы компаний Cbonds.

🔍Тема: «Fixed Income 5***: Секреты инвестиций в облигационный рынок»

📌О мероприятии:

Вебинар посвящен текущим макроэкономическим трендам и инвестиционным возможностям на рынке облигаций.

📍Для регистрации, перейдите по ссылке.

#Cbonds #Долговой_рынок #Fixed_income

📆Дата: 19 сентября

⏰ Время: 19:30 (мск)

🎙Спикер: Андрей Мовчан, Партнер-учредитель Группы компаний по управлению инвестициямиMovchan’s Group

🎙Модератор: Сергей Лялин, CEO Группы компаний Cbonds.

🔍Тема: «Fixed Income 5***: Секреты инвестиций в облигационный рынок»

📌О мероприятии:

Вебинар посвящен текущим макроэкономическим трендам и инвестиционным возможностям на рынке облигаций.

📍Для регистрации, перейдите по ссылке.

#Cbonds #Долговой_рынок #Fixed_income

{kind=link}

🔥 #МОВЧАНИЕ от 18.09.2023

Свой вчерашний эфир на @livegvozd #Андрей_Мовчан всецело посвятил обзору экономических новостей за прошедшее лето, рассказал про инфляцию в США, рынки энергоносителей и Европу в целом.

Благодарим "Живой Гвоздь" за эфир!

👉 Запись можно посмотреть на нашем YouTube.

#Инфляция #США #Живой_гвоздь

Свой вчерашний эфир на @livegvozd #Андрей_Мовчан всецело посвятил обзору экономических новостей за прошедшее лето, рассказал про инфляцию в США, рынки энергоносителей и Европу в целом.

Благодарим "Живой Гвоздь" за эфир!

👉 Запись можно посмотреть на нашем YouTube.

#Инфляция #США #Живой_гвоздь

YouTube

Инфляция в США. Ситуация с газом. Мовчание. Андрей Мовчан и Евгения Большакова / 18.09.23

В эфире еженедельная программа с участием Андрея Мовчана, финансиста, основателя группы компаний по управлению инвестициями Movchan's Group @Movchans и Евгении Большаковой.

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится здесь: https://www.you…

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится здесь: https://www.you…

Азия — очередное разочарование для инвесторов?

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Деньги продолжают утекать из азиатских хедж-фондов в 2023 году, поскольку инвесторы разочарованы темпами восстановления Китая, тогда как устойчивость фондовых рынков за пределами региона отвлекает их интерес.

Фонды со штаб-квартирами в Азиатско-Тихоокеанском регионе зафиксировали чистый отток активов в размере $3,7 млрд в первом полугодии, как показали данные Preqin. Это последовало за оттоком в $30 млрд в 2022 году.

Иностранные инвесторы теряют интерес к Китаю, и хедж-фонды, нацеленные на вторую по величине экономику мира, расплачиваются за это.

По данным Preqin, количество активных хедж-фондов, ориентированных на Поднебесную, сократилось впервые с 2012 года: по состоянию на июнь 2023-го было запущено только пять новых фондов. При этом 18 были ликвидированы.

Сокращение означает серьезный сдвиг для офшорных хедж-фондов Китая, на долю которых приходилась почти половина новых фондов в Азии еще в 2021 году, поскольку инвесторы стремились оседлать волну когда-то быстро развивающейся экономики и рынков капитала. Действия Пекинских властей против частных компаний, а также растущая геополитическая напряженность в отношениях с США привели к снижению доходности и подорвали аппетит глобальных инвесторов к китайским активам.

По данным Eurekahedge, фонды, ориентированные на Китай, терпят беспрецедентные убытки второй год подряд. Более двух третей хедж-фондов, ориентированных на местный рынок, потеряли деньги в 2022 году, а в первой половине этого года 62% китайских фондов не смогли заработать.

Источник: Preqin.com; Bloomberg.com

#Хедж_фонды #Китай #Азия

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Деньги продолжают утекать из азиатских хедж-фондов в 2023 году, поскольку инвесторы разочарованы темпами восстановления Китая, тогда как устойчивость фондовых рынков за пределами региона отвлекает их интерес.

Фонды со штаб-квартирами в Азиатско-Тихоокеанском регионе зафиксировали чистый отток активов в размере $3,7 млрд в первом полугодии, как показали данные Preqin. Это последовало за оттоком в $30 млрд в 2022 году.

Иностранные инвесторы теряют интерес к Китаю, и хедж-фонды, нацеленные на вторую по величине экономику мира, расплачиваются за это.

По данным Preqin, количество активных хедж-фондов, ориентированных на Поднебесную, сократилось впервые с 2012 года: по состоянию на июнь 2023-го было запущено только пять новых фондов. При этом 18 были ликвидированы.

Сокращение означает серьезный сдвиг для офшорных хедж-фондов Китая, на долю которых приходилась почти половина новых фондов в Азии еще в 2021 году, поскольку инвесторы стремились оседлать волну когда-то быстро развивающейся экономики и рынков капитала. Действия Пекинских властей против частных компаний, а также растущая геополитическая напряженность в отношениях с США привели к снижению доходности и подорвали аппетит глобальных инвесторов к китайским активам.

По данным Eurekahedge, фонды, ориентированные на Китай, терпят беспрецедентные убытки второй год подряд. Более двух третей хедж-фондов, ориентированных на местный рынок, потеряли деньги в 2022 году, а в первой половине этого года 62% китайских фондов не смогли заработать.

Источник: Preqin.com; Bloomberg.com

#Хедж_фонды #Китай #Азия

{kind=link}

⚡️Совместный вебинар с Cbonds: «Fixed Income 5***» – секреты инвестиций в облигационный рынок от Андрея Мовчана, Партнера-учредителя Группы компаний по управлению инвестициями Movchan’s Group»

💬 В рамках вебинара #Андрей_Мовчан рассказал об актуальных трендах и инвестиционных возможностях на рынке облигаций.

✅ Запись уже доступна на нашем Youtube канале

#инвестиции #облигации #fixed_income #Cbonds

💬 В рамках вебинара #Андрей_Мовчан рассказал об актуальных трендах и инвестиционных возможностях на рынке облигаций.

✅ Запись уже доступна на нашем Youtube канале

#инвестиции #облигации #fixed_income #Cbonds

YouTube

«Fixed Income 5***» – секреты инвестиций в облигационный рынок от Андрея Мовчана и Cbonds

В рамках вебинара Андрей Мовчан рассказал об актуальных трендах и инвестиционных возможностях на рынке облигаций, модератор – Сергей Лялин, CEO Группы компаний Cbonds.

00:00 Вступление

02:29 Начало вебинара и о чем будет презентация

06:12 О ставках, рынках…

00:00 Вступление

02:29 Начало вебинара и о чем будет презентация

06:12 О ставках, рынках…

Откуда деньги, или разбираемся, в чем разница между источником средств и источником капитала

#Жадра_Абдуллина, Партнер и Глава комплаенс подразделения Movchan's Group

Уважаемые подписчики, в процессе взаимодействия с финансовыми институтами Вы, возможно, столкнулись с понятиями «источник средств» и «источник капитала». Но что они означают и почему так важно различать их?

Источник средств (Source of Funds)

Термин «источник средств» фокусируется на конкретной сделке или операции. Это понятие связано с тем, откуда берутся деньги для этой конкретной сделки. Например, если Вы инвестируете в фонд, источник средств будет указывать на то, откуда появились средства для этой инвестиции. Для любого финансового института, будь то банк, брокер или фонд, важно убедиться в легальности операции и отсутствии dirty money.

Источник капитала (Source of Wealth)

Понятие «источник капитала», напротив, отражает Ваше общее финансовое положение. Оно объясняет, как Вы накопили свой капитал и активы. Здесь рассматриваются все финансовые источники, которые привели Вас к текущему финансовому положению, такие как инвестиции, полученное наследство, бизнес или трудовая деятельность (зарплата). Это помогает финансовым институтам лучше понять Вашу финансовую историю и отследить весь путь денег, которые используются для финансовой операции.

Почему это важно?

Различие между источником средств и источником капитала играет важную роль в финансовых операциях. Это позволяет финансовым учреждениям оценивать риски, соблюдать «антиотмывочное» законодательство и обеспечивать безопасность финансовых транзакций. В связи с этим важно готовиться к предоставлению информации о происхождении средств и источнике капитала. Всегда имеет смысл хранить документы по уже совершенным сделкам, выписки из банка или отчеты брокера, налоговые декларации за прошлые годы и аккумулировать все документы в одном месте. Эти документы будут полезны при прохождении комплаенс-проверки, если Вы планируете осуществить финансовую транзакцию или ожидаете поступления средств от сделки.

#Деньги #Источник_средств #Источник_капитала #Комплаенс

#Жадра_Абдуллина, Партнер и Глава комплаенс подразделения Movchan's Group

Уважаемые подписчики, в процессе взаимодействия с финансовыми институтами Вы, возможно, столкнулись с понятиями «источник средств» и «источник капитала». Но что они означают и почему так важно различать их?

Источник средств (Source of Funds)

Термин «источник средств» фокусируется на конкретной сделке или операции. Это понятие связано с тем, откуда берутся деньги для этой конкретной сделки. Например, если Вы инвестируете в фонд, источник средств будет указывать на то, откуда появились средства для этой инвестиции. Для любого финансового института, будь то банк, брокер или фонд, важно убедиться в легальности операции и отсутствии dirty money.

Источник капитала (Source of Wealth)

Понятие «источник капитала», напротив, отражает Ваше общее финансовое положение. Оно объясняет, как Вы накопили свой капитал и активы. Здесь рассматриваются все финансовые источники, которые привели Вас к текущему финансовому положению, такие как инвестиции, полученное наследство, бизнес или трудовая деятельность (зарплата). Это помогает финансовым институтам лучше понять Вашу финансовую историю и отследить весь путь денег, которые используются для финансовой операции.

Почему это важно?

Различие между источником средств и источником капитала играет важную роль в финансовых операциях. Это позволяет финансовым учреждениям оценивать риски, соблюдать «антиотмывочное» законодательство и обеспечивать безопасность финансовых транзакций. В связи с этим важно готовиться к предоставлению информации о происхождении средств и источнике капитала. Всегда имеет смысл хранить документы по уже совершенным сделкам, выписки из банка или отчеты брокера, налоговые декларации за прошлые годы и аккумулировать все документы в одном месте. Эти документы будут полезны при прохождении комплаенс-проверки, если Вы планируете осуществить финансовую транзакцию или ожидаете поступления средств от сделки.

#Деньги #Источник_средств #Источник_капитала #Комплаенс

{kind=link}

КАК ПЛАНОВОЕ СОБЫТИЕ С НЕЙТРАЛЬНЫМ ИТОГОМ МОЖЕТ ПРИВЕСТИ К СЕРЬЕЗНЫМ ИЗМЕНЕНИЯМ НА РЫНКАХ

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Ожидалось, что вчерашнее совещание ФРС США пройдет без сюрпризов — ставку не поднимут и произнесут обычные заклинания. Ставка, действительно, осталась на прежнем уровне, и по итогам совещания председатель ФРС Джером Пауэлл заявил о готовности действовать в случае чего (а волноваться поводы есть, например ускорившиеся темпы роста на нефть, которая торгуется около $90 за баррель). В этом его поддержали как минимум 12 из 19 членов Комитета по операциям на открытом рынке, которые заявили об оправданности еще одного повышения ставки в этом году. То, чего от ФРС ожидали, также было вполне внятно артикулировано — высокие ставки останутся с нами еще долго (медиана теперь показывает сокращение ставки на 50 б.п. в 2024 г. против 100 б.п. ранее).

Совещание, однако, преподнесло сюрприз. ФРС заметно изменила свои оценки темпов роста экономики (оценка повышена с умеренной до стабильной), а также рынка труда (признано, что рост числа рабочих мест «замедлился», но «остался сильным»). В цифровом выражении это выглядит следующим образом:

- июньский прогноз по ВВП за весь 2023 год пересмотрен в сторону роста с 1,0 до 2,1% (также повышен прогноз на 2024-й с 1,1 до 1,5%);

- июньские ожидания в отношении безработицы в 2023 году снижены до 3,8% по сравнению с 4,1% ранее.

Это серьезные изменения в прогнозах центрального банка, которые не могут остаться незамеченными. И рынки реагируют — с одной стороны, мы видим, что ставки краткосрочных T-Bills остаются около 5,5%: по данным CME Group, вероятность того, что ставка ФРС будет сохранена в ноябре, оценивается уже на уровне 71,6% по сравнению с 68% буквально вчера. С другой стороны, мы отмечаем, что летят вверх длинные ставки: доходность 10Y UST уже около 4,5% (4,22% еще буквально неделю назад).

Почему это происходит? Длинные ставки — это не привязка к ставке ЦБ, а всегда ожидания участников рынка по экономике и инфляции, рискам и множеству других факторов, в том числе технического порядка. Поэтому повышение Центральным банком прогноза по темпам роста экономики — это повышение, касающееся длинных ставок, и негативный сигнал для рынков. Т.е. в практике кривая доходности должна стать менее инвертированной и спред между короткими (ставками ЦБ) и длинными ставками (экономика) теперь должен стать менее отрицательным.

Что может помешать этому?

1) Риски на фондовом рынке США или отток средств с глобальных рынков в результате негативных тенденций для экономик на фоне укрепления доллара и роста ставок могут повысить спрос на защитные активы, и доходность длинных UST снизится.

2) Риски в отношении американской экономики (т.е. снижение позитивных ожиданий), например приостановка деятельности правительственных учреждений в США с октября в результате того, что партии не договорятся по бюджетному процессу. Однако по этому пункту есть сомнения — недаром Казначейство в последние три месяца агрессивно заимствовало на рынке, финансируя бюджет.

#ФРС #Доходность_UST

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

Ожидалось, что вчерашнее совещание ФРС США пройдет без сюрпризов — ставку не поднимут и произнесут обычные заклинания. Ставка, действительно, осталась на прежнем уровне, и по итогам совещания председатель ФРС Джером Пауэлл заявил о готовности действовать в случае чего (а волноваться поводы есть, например ускорившиеся темпы роста на нефть, которая торгуется около $90 за баррель). В этом его поддержали как минимум 12 из 19 членов Комитета по операциям на открытом рынке, которые заявили об оправданности еще одного повышения ставки в этом году. То, чего от ФРС ожидали, также было вполне внятно артикулировано — высокие ставки останутся с нами еще долго (медиана теперь показывает сокращение ставки на 50 б.п. в 2024 г. против 100 б.п. ранее).

Совещание, однако, преподнесло сюрприз. ФРС заметно изменила свои оценки темпов роста экономики (оценка повышена с умеренной до стабильной), а также рынка труда (признано, что рост числа рабочих мест «замедлился», но «остался сильным»). В цифровом выражении это выглядит следующим образом:

- июньский прогноз по ВВП за весь 2023 год пересмотрен в сторону роста с 1,0 до 2,1% (также повышен прогноз на 2024-й с 1,1 до 1,5%);

- июньские ожидания в отношении безработицы в 2023 году снижены до 3,8% по сравнению с 4,1% ранее.

Это серьезные изменения в прогнозах центрального банка, которые не могут остаться незамеченными. И рынки реагируют — с одной стороны, мы видим, что ставки краткосрочных T-Bills остаются около 5,5%: по данным CME Group, вероятность того, что ставка ФРС будет сохранена в ноябре, оценивается уже на уровне 71,6% по сравнению с 68% буквально вчера. С другой стороны, мы отмечаем, что летят вверх длинные ставки: доходность 10Y UST уже около 4,5% (4,22% еще буквально неделю назад).

Почему это происходит? Длинные ставки — это не привязка к ставке ЦБ, а всегда ожидания участников рынка по экономике и инфляции, рискам и множеству других факторов, в том числе технического порядка. Поэтому повышение Центральным банком прогноза по темпам роста экономики — это повышение, касающееся длинных ставок, и негативный сигнал для рынков. Т.е. в практике кривая доходности должна стать менее инвертированной и спред между короткими (ставками ЦБ) и длинными ставками (экономика) теперь должен стать менее отрицательным.

Что может помешать этому?

1) Риски на фондовом рынке США или отток средств с глобальных рынков в результате негативных тенденций для экономик на фоне укрепления доллара и роста ставок могут повысить спрос на защитные активы, и доходность длинных UST снизится.

2) Риски в отношении американской экономики (т.е. снижение позитивных ожиданий), например приостановка деятельности правительственных учреждений в США с октября в результате того, что партии не договорятся по бюджетному процессу. Однако по этому пункту есть сомнения — недаром Казначейство в последние три месяца агрессивно заимствовало на рынке, финансируя бюджет.

#ФРС #Доходность_UST

{kind=link}

Forwarded from Republic

Управляющая фондом GEIST Movchan's Group Елена Чиркова исследует, как экономические феномены отражаются в мировой литературе. Из её нового эссе можно узнать, почему в литературных произведениях XIX и XX веков проститутка получает больше, чем простая работница на фабрике, что держит ее в публичном доме, чем заканчивает проститутка — опускается на самое дно или, наоборот, накапливает на безбедную старость — и почему она так заканчивает. А заодно — про бизнес-модель публичных домов.

Текст в открытом доступе.

Текст в открытом доступе.

republic.ru

Экономика проституции: почему в этой профессии много зарабатывают, но обычно остаются ни с чем

Условия контракта с публичным домом, риски содержания борделей и социальные лифты секс-работниц — на литературных примерах XIX-XX вв.

Почему правильная культура в компании жизненно необходима для любого бизнеса

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Odey Asset Management, чей основатель Криспин Оди столкнулся с новыми обвинениями в насилии, изо всех сил пытается успокоить клиентов и деловых партнеров после того, как некоторые фирмы забрали деньги, а крупные инвестиционные банки отказали компании в обслуживании.

Обвинения, выдвинутые против Оди, являются продолжением серии обвинений, с которыми управляющий активами уже сталкивался ранее. В 2021 году он был оправдан британским судом по делу о насилии, но вскоре появились новые обвинения против него: две женщины выступили с заявлением для Bloomberg News.

Через несколько часов после публикации новых обвинений в 2023 году Morgan Stanley начал процесс прекращения своих отношений с OAM в качестве прайм-брокера. JPMorgan Chase & Co. и Goldman SachsGroup Inc. также пересмотрели свои деловые отношения с инвестиционной компанией.

Позже Schroders Plc заявила, что вывела средства из фондов Odey, а Canada Life приостановила отношения с фирмой «немедленно».

Британский финансовый надзорный орган — Управление финансового надзора (FCA) — проводит двухлетнее расследование в отношении управляющего активами.

«Мы серьезно относимся к обвинениям в нефинансовых нарушениях и ожидаем, что у всех компаний будут адекватные процедуры управления, обеспечивающие надлежащее расследование обвинений в неправомерных действиях», — заявило FCA.

По словам City Hive, правозащитной группы в Лондоне, которая продвигает стратегию Diversity and Inclusion в индустрии управления инвестициями, доверие является ключевым моментом для клиентов и партнеров и компании могут поддерживать его, будучи прозрачными в отношении своих стандартов и внутренней культуры.

Источник: Financial Times; Bloomberg

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Odey Asset Management, чей основатель Криспин Оди столкнулся с новыми обвинениями в насилии, изо всех сил пытается успокоить клиентов и деловых партнеров после того, как некоторые фирмы забрали деньги, а крупные инвестиционные банки отказали компании в обслуживании.

Обвинения, выдвинутые против Оди, являются продолжением серии обвинений, с которыми управляющий активами уже сталкивался ранее. В 2021 году он был оправдан британским судом по делу о насилии, но вскоре появились новые обвинения против него: две женщины выступили с заявлением для Bloomberg News.

Через несколько часов после публикации новых обвинений в 2023 году Morgan Stanley начал процесс прекращения своих отношений с OAM в качестве прайм-брокера. JPMorgan Chase & Co. и Goldman SachsGroup Inc. также пересмотрели свои деловые отношения с инвестиционной компанией.

Позже Schroders Plc заявила, что вывела средства из фондов Odey, а Canada Life приостановила отношения с фирмой «немедленно».

Британский финансовый надзорный орган — Управление финансового надзора (FCA) — проводит двухлетнее расследование в отношении управляющего активами.

«Мы серьезно относимся к обвинениям в нефинансовых нарушениях и ожидаем, что у всех компаний будут адекватные процедуры управления, обеспечивающие надлежащее расследование обвинений в неправомерных действиях», — заявило FCA.

По словам City Hive, правозащитной группы в Лондоне, которая продвигает стратегию Diversity and Inclusion в индустрии управления инвестициями, доверие является ключевым моментом для клиентов и партнеров и компании могут поддерживать его, будучи прозрачными в отношении своих стандартов и внутренней культуры.

Источник: Financial Times; Bloomberg

{kind=link}

Аномалия на рынках деривативов на S&P 500: возможное манипулирование рынком?

#Сергей_Гуров, аналитик Movchan’s Group

В начале сентября в Social Science Research Network было опубликовано академическое исследование The Equity Derivative Payoff Bias, проведенное экономистами Г. Балтуссеном, Д. Терстегге и П. Уиланом.

Проанализировав торговые данные по фьючерсам и опционам на американский индекс акций S&P 500 с 2003 по 2021 г., авторы выявили наличие значимого скачка цен деривативов за несколько часов до открытия рынка в каждую третью пятницу месяца — день одновременной экспирации множества производных финансовых инструментов; в другие торговые дни аномалия не наблюдается.

Исследователи отмечают, что подобный сдвиг указывает на ценовое давление со стороны покупателей, приводящее к росту расчетной цены опционов на индекс S&P 500; в результате участники рынка, которые занимают короткие позиции по пут-опционам и длинные позиции по колл-опционам, систематически зарабатывают на данном эффекте.

Авторы протестировали различные гипотезы относительно источника скачка цен и пришли к выводу, что наиболее вероятная причина — рыночные манипуляции. Экономисты, однако, подчеркивают, что у них нет убедительных доказательств и предлагают американским регуляторам провести собственные проверки. Среди предлагаемых мер — изменение процедуры определения расчетной цены. По мнению исследователей, расчет данного параметра в периоды более высокой ликвидности уменьшит вероятность значимых отклонений цен, вызванных торговой активностью трейдеров.

В истории существуют прецеденты, когда академические исследователи в процессе работы с торговыми данными фиксировали неправомерные действия со стороны участников рынка, что в итоге приводило к расследованиям со стороны федеральных органов власти. Например, в середине 1990-х американские профессора П. Шульц и У. Кристи в рамках проведения сравнительного анализа организационных структур двух бирж (NASDAQ и NYSE) обнаружили признаки сговора маркетмейкеров NASDAQ с целью поддержания широких спредов между ценами спроса и предложения. После широкой огласки статьи и последующего начала производства антимонопольного расследования Министерства юстиции США комиссии дилеров NASDAQ резко снизились.

Источники: Social Science Research Network, Barron’s, The Journal of Finance

#Опционы #Финансовые_рынки

#Сергей_Гуров, аналитик Movchan’s Group

В начале сентября в Social Science Research Network было опубликовано академическое исследование The Equity Derivative Payoff Bias, проведенное экономистами Г. Балтуссеном, Д. Терстегге и П. Уиланом.

Проанализировав торговые данные по фьючерсам и опционам на американский индекс акций S&P 500 с 2003 по 2021 г., авторы выявили наличие значимого скачка цен деривативов за несколько часов до открытия рынка в каждую третью пятницу месяца — день одновременной экспирации множества производных финансовых инструментов; в другие торговые дни аномалия не наблюдается.

Исследователи отмечают, что подобный сдвиг указывает на ценовое давление со стороны покупателей, приводящее к росту расчетной цены опционов на индекс S&P 500; в результате участники рынка, которые занимают короткие позиции по пут-опционам и длинные позиции по колл-опционам, систематически зарабатывают на данном эффекте.

Авторы протестировали различные гипотезы относительно источника скачка цен и пришли к выводу, что наиболее вероятная причина — рыночные манипуляции. Экономисты, однако, подчеркивают, что у них нет убедительных доказательств и предлагают американским регуляторам провести собственные проверки. Среди предлагаемых мер — изменение процедуры определения расчетной цены. По мнению исследователей, расчет данного параметра в периоды более высокой ликвидности уменьшит вероятность значимых отклонений цен, вызванных торговой активностью трейдеров.

В истории существуют прецеденты, когда академические исследователи в процессе работы с торговыми данными фиксировали неправомерные действия со стороны участников рынка, что в итоге приводило к расследованиям со стороны федеральных органов власти. Например, в середине 1990-х американские профессора П. Шульц и У. Кристи в рамках проведения сравнительного анализа организационных структур двух бирж (NASDAQ и NYSE) обнаружили признаки сговора маркетмейкеров NASDAQ с целью поддержания широких спредов между ценами спроса и предложения. После широкой огласки статьи и последующего начала производства антимонопольного расследования Министерства юстиции США комиссии дилеров NASDAQ резко снизились.

Источники: Social Science Research Network, Barron’s, The Journal of Finance

#Опционы #Финансовые_рынки

{kind=link}

«Проклятые вопросы» с британским писателем Оуэном Мэтьюзом — новый специальный проект журнала «Зима» на YouTube, посвященный России, ее месту в современном мире, ее будущему и будущему планеты.

Гость этого выпуска — #Андрей_Мовчан — экономист, финансист, партнер-учредитель Movchan’s Group.

Смотрите интервью — о том, как война влияет на экономическую ситуацию в России, о лояльности олигархов действующему режиму, о санкциях, их логике и целесообразности.

#Интервью #ZIMA #Экономика #Оуэн_Мэтьюз

Гость этого выпуска — #Андрей_Мовчан — экономист, финансист, партнер-учредитель Movchan’s Group.

Смотрите интервью — о том, как война влияет на экономическую ситуацию в России, о лояльности олигархов действующему режиму, о санкциях, их логике и целесообразности.

#Интервью #ZIMA #Экономика #Оуэн_Мэтьюз

YouTube

«Проклятые вопросы» с Оуэном Мэтьюзом

0:00 Вступление

0:20 О российской экономике

5:59 Почему война экономически не заметна для России?

13:27 Почему энергетические санкции не имели катастрофический эффект?

21:06 На что влияют персональные санкции сегодня?

35:22 О будущем России

50:55 Завершение…

0:20 О российской экономике

5:59 Почему война экономически не заметна для России?

13:27 Почему энергетические санкции не имели катастрофический эффект?

21:06 На что влияют персональные санкции сегодня?

35:22 О будущем России

50:55 Завершение…

Ликвидность непоколебима, ставка ФРС на месте, так почему доходность UST взлетела?

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам прошедшей недели объем активов на балансе ФРС упал сразу на 74,7 млрд долларов (до 8,02 трлн), а с начала месяца за три недели уменьшился уже на 97,2 млрд. При плане сокращения на 95 млрд в месяц ФРС легко может позволить себе немного расслабиться на этой неделе.

Со своей стороны, Казначейство также изъяло ликвидность с рынков, повысив за неделю остаток средств на своих счетах почти на 50 млрд долларов и доведя его до 682,5 млрд. Понятно, что при плане обеспечить на конец финансового года, который завершается 30 сентября, остатки на уровне 650 млрд, ведомство также может расслабиться на этой неделе и даже вернуть немного средств в систему.

Операции ФРС и Минфина при этом не сильно отразились на ликвидности системы — объем операций обратного РЕПО банков с ФРС изменился не существенно и оставался в течение недели ровным примерно 1,45 трлн долларов. Однако отношение к риску на прошедшей неделе по-прежнему было сложным: поднимаясь до 1,75 трлн в конце предыдущей недели (15-го числа), объем колл-опционов на индекс S&P 500 рухнул в среду 20 сентября — в день решения ФРС по ставке — до 0,99 трлн долларов, а сам индекс завершил неделю на уровне 4320 пунктов, потеряв 2,9% за неделю и 4,2% с начала месяца (а индекс VIXвзлетел до 17,44 пункта).

Что же произошло? Подорванная ликвидность явно не являлась причиной (показатели, как показано выше, это не подтверждают). На мой взгляд, ситуация была спровоцирована резким движением средне- и долгосрочных UST, доходность которых выросла с начала месяца на 30–40 б.п. (и достигла по 10YUST уровня 4,5%), что, в свою очередь, произошло после того, как именно 20-го числа ФРС резко повысила свой прогноз по экономике с 1,0% в июне до 2,1%.

Чего ожидать? Тут пазл складывается. И теперь инвесторы, очевидно, имеют право пересмотреть свои взгляды на фондовый рынок (ну раз экономика растет, то и S&P 500 имеет все основания для продолжения роста). В отношении коротких ставок и возможного итога следующего совещания 1 ноября — ФРС говорит, что лишь на 0,1% повышает свой прогноз по дефлятору PCE до 3,3% в 2023-м и рынок труда останется крепким — пока не совсем понятно. Доходность 6M T-bills поднялась индикативно до 5,54%, но продолжит ли она двигаться в сторону 5,75%, зависит от огромного количества статданных, которые будутопубликованы еще в конце этого месяца и в октябре.

Что же касается нового прогноза по экономике (соответственно, наших ожиданий по длинным ставкам), то уже на этой неделе можно будет понять, чем продиктован оптимизм ФРС: в четверг опубликуют окончательную оценку по ВВП США за 2К2023 (прогноз 2,2 против 2,0% по предварительным оценкам). В тот же день поздно вечером по европейскому времени выступит председатель Пауэлл и, возможно, раскроет секрет своего источника знаний.

#Экономика #США #Доходность

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам прошедшей недели объем активов на балансе ФРС упал сразу на 74,7 млрд долларов (до 8,02 трлн), а с начала месяца за три недели уменьшился уже на 97,2 млрд. При плане сокращения на 95 млрд в месяц ФРС легко может позволить себе немного расслабиться на этой неделе.

Со своей стороны, Казначейство также изъяло ликвидность с рынков, повысив за неделю остаток средств на своих счетах почти на 50 млрд долларов и доведя его до 682,5 млрд. Понятно, что при плане обеспечить на конец финансового года, который завершается 30 сентября, остатки на уровне 650 млрд, ведомство также может расслабиться на этой неделе и даже вернуть немного средств в систему.

Операции ФРС и Минфина при этом не сильно отразились на ликвидности системы — объем операций обратного РЕПО банков с ФРС изменился не существенно и оставался в течение недели ровным примерно 1,45 трлн долларов. Однако отношение к риску на прошедшей неделе по-прежнему было сложным: поднимаясь до 1,75 трлн в конце предыдущей недели (15-го числа), объем колл-опционов на индекс S&P 500 рухнул в среду 20 сентября — в день решения ФРС по ставке — до 0,99 трлн долларов, а сам индекс завершил неделю на уровне 4320 пунктов, потеряв 2,9% за неделю и 4,2% с начала месяца (а индекс VIXвзлетел до 17,44 пункта).

Что же произошло? Подорванная ликвидность явно не являлась причиной (показатели, как показано выше, это не подтверждают). На мой взгляд, ситуация была спровоцирована резким движением средне- и долгосрочных UST, доходность которых выросла с начала месяца на 30–40 б.п. (и достигла по 10YUST уровня 4,5%), что, в свою очередь, произошло после того, как именно 20-го числа ФРС резко повысила свой прогноз по экономике с 1,0% в июне до 2,1%.

Чего ожидать? Тут пазл складывается. И теперь инвесторы, очевидно, имеют право пересмотреть свои взгляды на фондовый рынок (ну раз экономика растет, то и S&P 500 имеет все основания для продолжения роста). В отношении коротких ставок и возможного итога следующего совещания 1 ноября — ФРС говорит, что лишь на 0,1% повышает свой прогноз по дефлятору PCE до 3,3% в 2023-м и рынок труда останется крепким — пока не совсем понятно. Доходность 6M T-bills поднялась индикативно до 5,54%, но продолжит ли она двигаться в сторону 5,75%, зависит от огромного количества статданных, которые будутопубликованы еще в конце этого месяца и в октябре.

Что же касается нового прогноза по экономике (соответственно, наших ожиданий по длинным ставкам), то уже на этой неделе можно будет понять, чем продиктован оптимизм ФРС: в четверг опубликуют окончательную оценку по ВВП США за 2К2023 (прогноз 2,2 против 2,0% по предварительным оценкам). В тот же день поздно вечером по европейскому времени выступит председатель Пауэлл и, возможно, раскроет секрет своего источника знаний.

#Экономика #США #Доходность

{kind=link}

Не пропустите!

Сегодня понедельник, а это значит, что в прямом эфире на @livegvozd вновь будет авторская программа Андрея Мовчана.

В этом выпуске #Андрей_Мовчан поговорит про нефть и расскажет про Китай, а также ответит на вопросы зрителей.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь #Нефть #Китай

Сегодня понедельник, а это значит, что в прямом эфире на @livegvozd вновь будет авторская программа Андрея Мовчана.

В этом выпуске #Андрей_Мовчан поговорит про нефть и расскажет про Китай, а также ответит на вопросы зрителей.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь #Нефть #Китай

Продолжаем рассказывать о наших продуктах

Партнер-учредитель Movchan's Group #Андрей_Мовчан и Старший партнер #Елена_Чиркова обсудили, как изменилась стратегия фонда #GEIST с момента запуска и что ожидает фонд в будущем.

Приятного просмотра!

Партнер-учредитель Movchan's Group #Андрей_Мовчан и Старший партнер #Елена_Чиркова обсудили, как изменилась стратегия фонда #GEIST с момента запуска и что ожидает фонд в будущем.

Приятного просмотра!

{kind=link}

Кто смотрел в этот понедельник новый выпуск авторской программы #Мовчание, тот знает, что уже меньше чем через час будет прямой эфир #СлухайЭхо на @livegvozd, во время которого #Андрей_Мовчан будет отвечать на вопросы зрителей.

▶️Задавайте свои вопросы Андрею в нашем чате по ссылке

И не забудьте подключиться к программе #СлухайЭхо в 17:05!

▶️Задавайте свои вопросы Андрею в нашем чате по ссылке

И не забудьте подключиться к программе #СлухайЭхо в 17:05!

{kind=link}

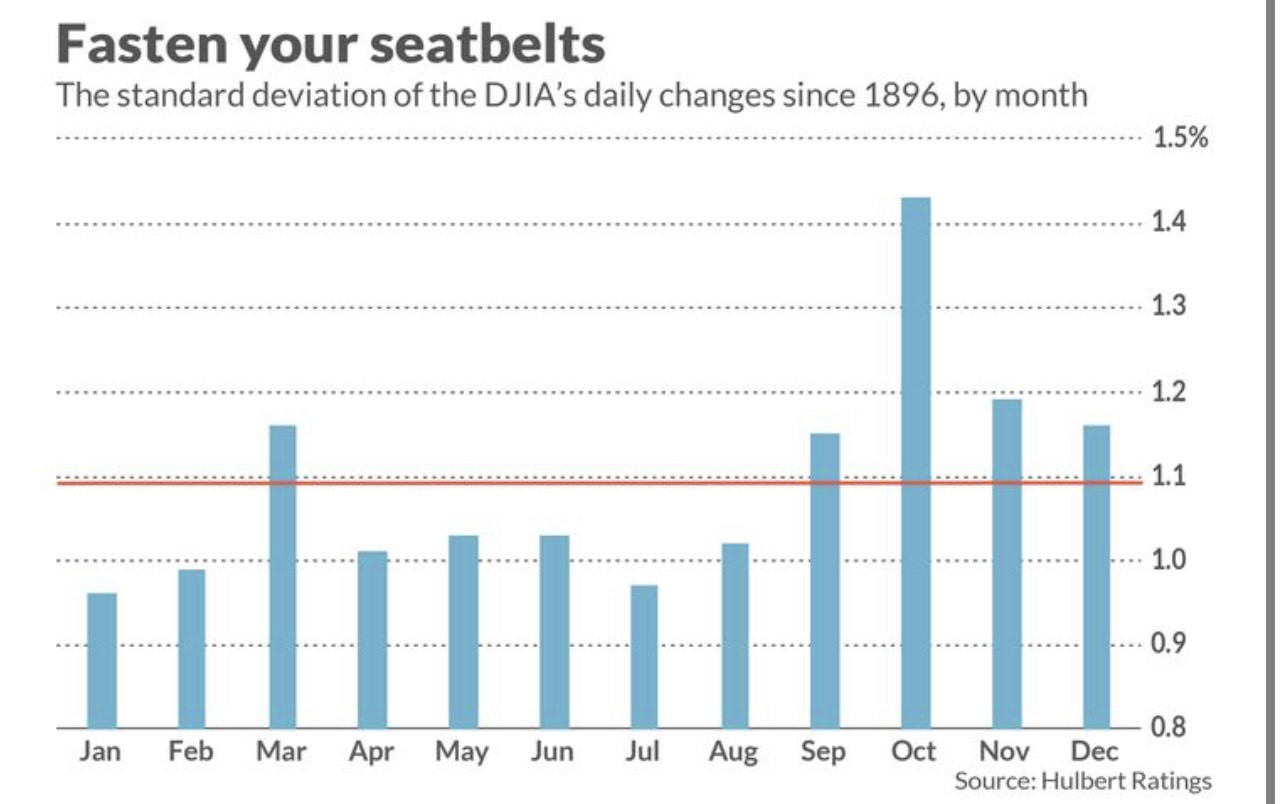

Пристегните ваши ремни!

Исторически октябрь является для американского фондового рынка самым волатильным месяцем в году. В чем кроются причины?

#Михаил_Портной, Старший партнер, LAIF стратегия

Уходящий сентябрь на фондовом рынке США был достаточно волатильным. Но далеко не таким волатильным, каким может оказаться грядущий октябрь. Сентябрь имеет репутацию худшего месяца для фондового рынка. Но октябрь с большим отрывом является самым волатильным месяцем в году, в чем можно убедиться, взглянув на прилагаемый ниже график. На нем отображены помесячно стандартные отклонения дневных движений индекса Dow Jones Industrial Average c 1896 года.

Таким образом, если верить статистике, инвесторов в октябре может изрядно потрясти. Но в чем причина подобной закономерности? Можно было бы предположить, что причиной высоких показателей исторической волатильности октября являются два масштабных обвала фондового рынка США, которые произошли в октябре 1929 года и октябре 1987-го. Но это будет ошибочное предположение: октябрь остается на вершине рейтинга волатильности, даже если эти два роковых года исключить из статистической выборки. Также не наблюдается изменение первенства октября с течением времени. Если мы разделим 127-летний период наблюдений за индексом DJIA на две равные части, октябрь будет лидером по волатильности в обеих половинах этого периода.

Так почему же октябрь — самый нестабильный месяц? На сегодняшний день не существует ни одной правдоподобной теории, которая бы это объясняла. А значит, было бы логичным предположить, что данная закономерность не будет вечной. Но и это не факт. Вполне возможно, что эта повторяемость является результатом психологического феномена под названием самоисполняющееся пророчество (англ. self-fulfillingprophecy). То есть ожидания волатильности в октябре могут влиять на действия участников рынка и этими действиями порождать эту самую волатильность.

И если классическим инвесторам в акции грядущая волатильность может изрядно потрепать нервы и, возможно, даже заставит некоторых из них выйти в кеш, то для инвесторов в фондах LAIF и FLAG под управлением Movchan’s Group волатильный октябрь может оказаться крайне удачным месяцем.

#Фондовый_рынок #Акции #Волатильность #Октябрь #LAIF #FLAG

Исторически октябрь является для американского фондового рынка самым волатильным месяцем в году. В чем кроются причины?

#Михаил_Портной, Старший партнер, LAIF стратегия

Уходящий сентябрь на фондовом рынке США был достаточно волатильным. Но далеко не таким волатильным, каким может оказаться грядущий октябрь. Сентябрь имеет репутацию худшего месяца для фондового рынка. Но октябрь с большим отрывом является самым волатильным месяцем в году, в чем можно убедиться, взглянув на прилагаемый ниже график. На нем отображены помесячно стандартные отклонения дневных движений индекса Dow Jones Industrial Average c 1896 года.

Таким образом, если верить статистике, инвесторов в октябре может изрядно потрясти. Но в чем причина подобной закономерности? Можно было бы предположить, что причиной высоких показателей исторической волатильности октября являются два масштабных обвала фондового рынка США, которые произошли в октябре 1929 года и октябре 1987-го. Но это будет ошибочное предположение: октябрь остается на вершине рейтинга волатильности, даже если эти два роковых года исключить из статистической выборки. Также не наблюдается изменение первенства октября с течением времени. Если мы разделим 127-летний период наблюдений за индексом DJIA на две равные части, октябрь будет лидером по волатильности в обеих половинах этого периода.

Так почему же октябрь — самый нестабильный месяц? На сегодняшний день не существует ни одной правдоподобной теории, которая бы это объясняла. А значит, было бы логичным предположить, что данная закономерность не будет вечной. Но и это не факт. Вполне возможно, что эта повторяемость является результатом психологического феномена под названием самоисполняющееся пророчество (англ. self-fulfillingprophecy). То есть ожидания волатильности в октябре могут влиять на действия участников рынка и этими действиями порождать эту самую волатильность.

И если классическим инвесторам в акции грядущая волатильность может изрядно потрепать нервы и, возможно, даже заставит некоторых из них выйти в кеш, то для инвесторов в фондах LAIF и FLAG под управлением Movchan’s Group волатильный октябрь может оказаться крайне удачным месяцем.

#Фондовый_рынок #Акции #Волатильность #Октябрь #LAIF #FLAG

{kind=link}

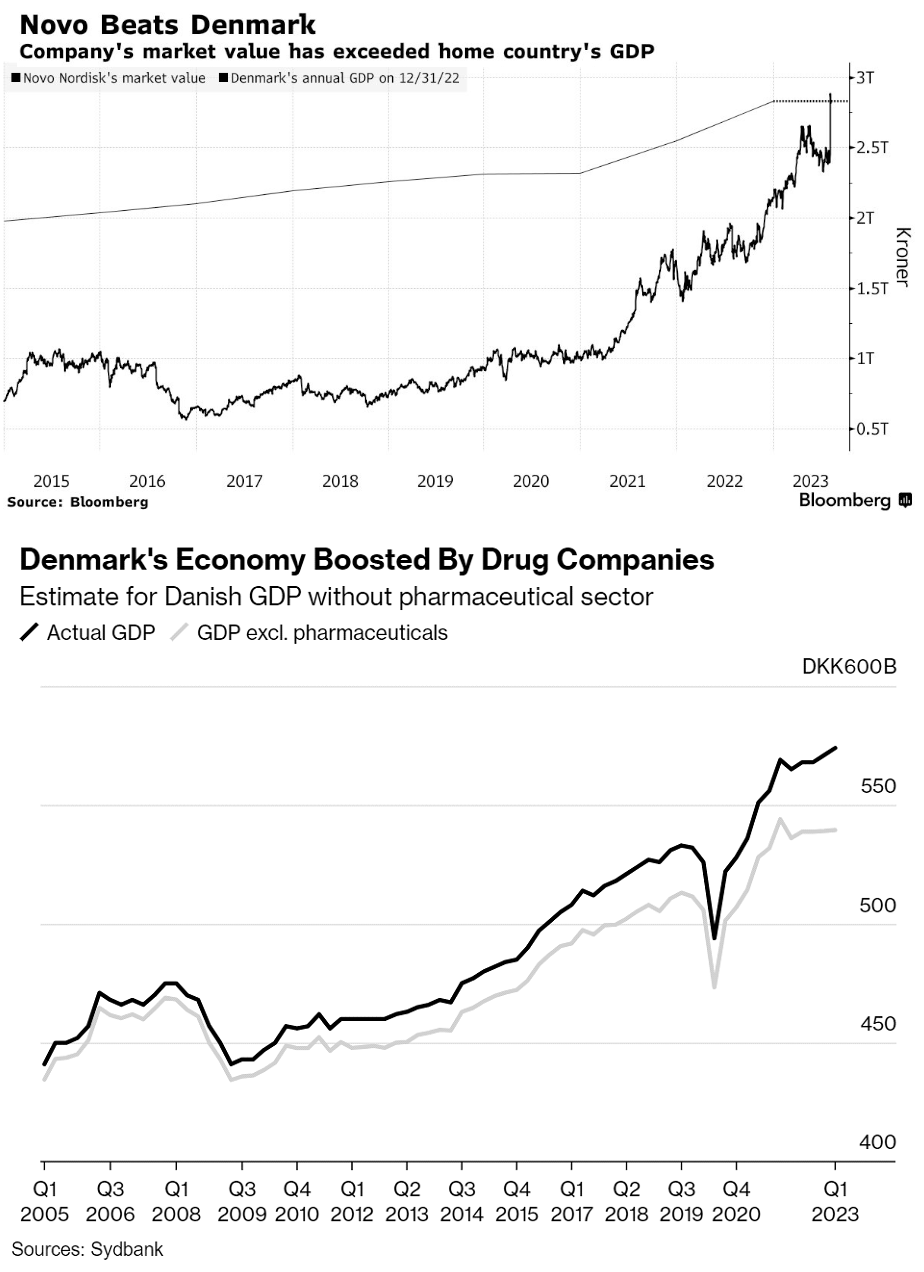

Взлет Novo Nordisk

#Константин_Жданович, финансовый аналитик Movchan’s Group

Датская фармацевтическая компания Novo Nordisk достигла больших успехов в создании и выводе на рынок препарата для снижения веса Wegovy. Стоимость акций компании продемонстрировала резкий рост на более чем 200% с начала 2020 г., капитализация Novo Nordisk превысила годовой ВВП Дании. Компания заняла второе место по рыночной капитализации среди европейских фирм, уступая только LVMH.

Параллельно с ростом капитализации компания стала оказывать чувствительное влияние на экономику Дании:

- Благодаря фармацевтическому сектору Дания смогла избежать рецессии. ВВП страны за первое полугодие 2023 г. показал рост на 1,7% по сравнению с аналогичным периодом прошлого года. Без учета фармацевтического сектора ВВП сократился бы на 0,3%.

- Приток средств в иностранных валютах повысил спрос на датскую крону и вынудил Центральный банк снизить ставку относительно ставок по евро (курс кроны привязан к курсу евро на уровне 7,46 +/- 2,25%).

- Наблюдается рост интереса к иным датским компаниям, что стимулирует рост объемов инвестиций.

Все это вынуждает местные власти уделять все большее внимание состоянию Novo Nordisk, так как любая проблема компании напрямую скажется на состоянии экономики. Такая зависимость в ближайшем будущем, вероятно, будет расти: на рынке присутствует огромный неудовлетворенный спрос на препараты для снижения веса; компания инвестирует средства в новые производственные мощности; отсутствуют иные крупные и быстрорастущие бизнесы, способные компенсировать перекос, порождаемый фармацевтическим сектором.

Сложившаяся ситуация становится все более схожа с положением компании Nokia в первой половине 2000-х. В пиковый период Nokia была ответственной за 4% ВВП Финляндии, 20% от объемов экспорта, 1% занятости и 15–20% корпоративных налоговых поступлений (corporate income tax), капитализация компании превысила 60% от годового ВВП. Не выдержав конкуренции на рынке смартфонов, к концу 2000-х Nokia начала сокращать свой бизнес в сегменте мобильных телефонов (но продолжила работу в сегменте телекоммуникационного оборудования). Это привело к обвальному падению капитализации и масштабным сокращениям рабочих мест. Тем не менее это не оказало катастрофического влияния на экономику Финляндии, поскольку:

- Падение показателей оказалось постепенным, а не обвальным. Компания сокращала объемы, а не прекратила деятельность полностью.

- Nokia продемонстрировала высокую социальную ответственность. Работники, попавшие под сокращение, получали от компании помощь в поиске новой работы, переобучении или создании нового бизнеса (компания предоставляла seed-капитал). Часть возникших фирм оказались успешными и создали новые рабочие места.

- В 2013 г. бизнес в сегменте мобильных устройств был продан Microsoft, который продолжил работу, пытаясь возродить бренд, в том числе осуществляя инвестиции и увеличивая штат (в основном нанимались бывшие работники Nokia), что временно поддержало рынок труда.

#Акции

#Константин_Жданович, финансовый аналитик Movchan’s Group

Датская фармацевтическая компания Novo Nordisk достигла больших успехов в создании и выводе на рынок препарата для снижения веса Wegovy. Стоимость акций компании продемонстрировала резкий рост на более чем 200% с начала 2020 г., капитализация Novo Nordisk превысила годовой ВВП Дании. Компания заняла второе место по рыночной капитализации среди европейских фирм, уступая только LVMH.

Параллельно с ростом капитализации компания стала оказывать чувствительное влияние на экономику Дании:

- Благодаря фармацевтическому сектору Дания смогла избежать рецессии. ВВП страны за первое полугодие 2023 г. показал рост на 1,7% по сравнению с аналогичным периодом прошлого года. Без учета фармацевтического сектора ВВП сократился бы на 0,3%.

- Приток средств в иностранных валютах повысил спрос на датскую крону и вынудил Центральный банк снизить ставку относительно ставок по евро (курс кроны привязан к курсу евро на уровне 7,46 +/- 2,25%).

- Наблюдается рост интереса к иным датским компаниям, что стимулирует рост объемов инвестиций.

Все это вынуждает местные власти уделять все большее внимание состоянию Novo Nordisk, так как любая проблема компании напрямую скажется на состоянии экономики. Такая зависимость в ближайшем будущем, вероятно, будет расти: на рынке присутствует огромный неудовлетворенный спрос на препараты для снижения веса; компания инвестирует средства в новые производственные мощности; отсутствуют иные крупные и быстрорастущие бизнесы, способные компенсировать перекос, порождаемый фармацевтическим сектором.

Сложившаяся ситуация становится все более схожа с положением компании Nokia в первой половине 2000-х. В пиковый период Nokia была ответственной за 4% ВВП Финляндии, 20% от объемов экспорта, 1% занятости и 15–20% корпоративных налоговых поступлений (corporate income tax), капитализация компании превысила 60% от годового ВВП. Не выдержав конкуренции на рынке смартфонов, к концу 2000-х Nokia начала сокращать свой бизнес в сегменте мобильных телефонов (но продолжила работу в сегменте телекоммуникационного оборудования). Это привело к обвальному падению капитализации и масштабным сокращениям рабочих мест. Тем не менее это не оказало катастрофического влияния на экономику Финляндии, поскольку:

- Падение показателей оказалось постепенным, а не обвальным. Компания сокращала объемы, а не прекратила деятельность полностью.

- Nokia продемонстрировала высокую социальную ответственность. Работники, попавшие под сокращение, получали от компании помощь в поиске новой работы, переобучении или создании нового бизнеса (компания предоставляла seed-капитал). Часть возникших фирм оказались успешными и создали новые рабочие места.

- В 2013 г. бизнес в сегменте мобильных устройств был продан Microsoft, который продолжил работу, пытаясь возродить бренд, в том числе осуществляя инвестиции и увеличивая штат (в основном нанимались бывшие работники Nokia), что временно поддержало рынок труда.

#Акции

{kind=link}

Запись эфира #СлухайЭхо с Андреем Мовчаном уже доступна на нашем YouTube канале, приятного просмотра!

#Живой_гвоздь

#Живой_гвоздь

{kind=link}

Дубай хочет стать глобальным центром хедж-фонд-индустрии: звездные портфельные менеджеры продолжают прибывать в эмират из Нью-Йорка, Лондона и Гонконга

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Директор по развитию бизнеса Дубайского международного финансового центра Салман Джаффери на днях заявил, что в данный момент более 45 зарубежных хедж-фондов находятся в процессе одобрения регулирующими органами.

Дубай является домом для некоторых крупнейших в мире фондов, включая Millennium, Balyasny, Sculptor, ExodusPoint, Hudson Bay и King Street.

Пандемия сыграла важную роль в недавнем притоке менеджеров хедж-фондов в ОАЭ.

Во время Covid Дубай быстро закрылся и очень быстро открылся. Тогда как большинство международных рынков, таких как Нью-Йорк, Лондон, Сан-Франциско и Гонконг, в тот период были долго закрыты. Тогда наблюдался значительный приток профессионалов в Дубай, включая менеджеров хедж-фондов, которые позже решили остаться в стране.

Важным аспектом является образ жизни. Многие иностранные менеджеры говорят, что такие города, как Нью-Йорк, несколько утратили свой блеск с точки зрения инфраструктуры, налогообложения, качества жизни. То же самое и в случае с Лондоном: высокая стоимость жизни и непривлекательное налогообложение заставляют многих задуматься о переезде.

Возможности в привлечении капитала и талантов, в управлении продажами являются одной из ключевых причин притока хедж-фондов. В настоящее время в Международном финансовом центре Дубая работает более 330 компаний по управлению капиталом и активами, включая более 40 хедж-фондов из США, Европы, стран Персидского залива и Великобритании.

Источник: Bloomberg.com; FT.com

#Хедж_фонды #ОАЭ #Дубаи #Инвестиции

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Директор по развитию бизнеса Дубайского международного финансового центра Салман Джаффери на днях заявил, что в данный момент более 45 зарубежных хедж-фондов находятся в процессе одобрения регулирующими органами.

Дубай является домом для некоторых крупнейших в мире фондов, включая Millennium, Balyasny, Sculptor, ExodusPoint, Hudson Bay и King Street.

Пандемия сыграла важную роль в недавнем притоке менеджеров хедж-фондов в ОАЭ.

Во время Covid Дубай быстро закрылся и очень быстро открылся. Тогда как большинство международных рынков, таких как Нью-Йорк, Лондон, Сан-Франциско и Гонконг, в тот период были долго закрыты. Тогда наблюдался значительный приток профессионалов в Дубай, включая менеджеров хедж-фондов, которые позже решили остаться в стране.

Важным аспектом является образ жизни. Многие иностранные менеджеры говорят, что такие города, как Нью-Йорк, несколько утратили свой блеск с точки зрения инфраструктуры, налогообложения, качества жизни. То же самое и в случае с Лондоном: высокая стоимость жизни и непривлекательное налогообложение заставляют многих задуматься о переезде.

Возможности в привлечении капитала и талантов, в управлении продажами являются одной из ключевых причин притока хедж-фондов. В настоящее время в Международном финансовом центре Дубая работает более 330 компаний по управлению капиталом и активами, включая более 40 хедж-фондов из США, Европы, стран Персидского залива и Великобритании.

Источник: Bloomberg.com; FT.com

#Хедж_фонды #ОАЭ #Дубаи #Инвестиции