Япония — страна «восходящих» хедж-фондов?

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Международные хедж-фонды и управляющие активами ищут в Токио рабочую силу для расширения деятельности в Японии: повышенный интерес международных инвесторов привел к пику роста местного фондового рынка за последние три десятилетия.

Японским рабочим по-прежнему во многом привычна культура пожизненного найма, когда люди десятилетиями (а то и поколениями) стабильно трудятся в компании. Присоединение к хедж-фонду, где вы завтра можете лишиться работы из-за того, что фонд потерял деньги или не собрал достаточно активов под управление — зачастую совершенно чужой мир для японцев.

«Трейдеров, квантов, специалистов по маркетингу и развитию бизнеса не хватает; особенно тех, кто может вписаться в культуру», — говорят представители Hedge Funds Club в Токио.

Многие хедж-фонды открывают офисы в Токио и нанимают талантливых специалистов, чтобы поддержать растущий инвестиционный климат. Портфельные менеджеры и аналитики, специализирующиеся на длинных и коротких стратегиях и макростратегиях, являются наиболее востребованными.

Правительство также улучшает положение Токио как международного финансового центра и уже устранило некоторые препятствия, которые ранее делали его менее привлекательным, чем Гонконг или Сингапур.Пересмотрена налоговая система для управляющих иностранными фондами и запущены услуги на английском языке, чтобы помочь фирмам укрепиться на местном рынке.

FinCity.Tokyo, государственная организация, созданная для продвижения столицы как финансового центра, в прошлом финансовом году помогла привлечь компании с активами под управлением на сумму более 500 миллиардов долларов, что превышает этот показатель за предыдущий год более чем в 10 раз.

Источники: reuters.com; thehedgefundjournal.com

#Япония #Рынки_Азии #Хедж_фонды

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Международные хедж-фонды и управляющие активами ищут в Токио рабочую силу для расширения деятельности в Японии: повышенный интерес международных инвесторов привел к пику роста местного фондового рынка за последние три десятилетия.

Японским рабочим по-прежнему во многом привычна культура пожизненного найма, когда люди десятилетиями (а то и поколениями) стабильно трудятся в компании. Присоединение к хедж-фонду, где вы завтра можете лишиться работы из-за того, что фонд потерял деньги или не собрал достаточно активов под управление — зачастую совершенно чужой мир для японцев.

«Трейдеров, квантов, специалистов по маркетингу и развитию бизнеса не хватает; особенно тех, кто может вписаться в культуру», — говорят представители Hedge Funds Club в Токио.

Многие хедж-фонды открывают офисы в Токио и нанимают талантливых специалистов, чтобы поддержать растущий инвестиционный климат. Портфельные менеджеры и аналитики, специализирующиеся на длинных и коротких стратегиях и макростратегиях, являются наиболее востребованными.

Правительство также улучшает положение Токио как международного финансового центра и уже устранило некоторые препятствия, которые ранее делали его менее привлекательным, чем Гонконг или Сингапур.Пересмотрена налоговая система для управляющих иностранными фондами и запущены услуги на английском языке, чтобы помочь фирмам укрепиться на местном рынке.

FinCity.Tokyo, государственная организация, созданная для продвижения столицы как финансового центра, в прошлом финансовом году помогла привлечь компании с активами под управлением на сумму более 500 миллиардов долларов, что превышает этот показатель за предыдущий год более чем в 10 раз.

Источники: reuters.com; thehedgefundjournal.com

#Япония #Рынки_Азии #Хедж_фонды

{kind=link}

Риски приостановки работы госучреждений США в октябре заставляют Казначейство увеличить предложение гособлигаций на первичном рынке

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

На прошлой неделе Белый дом обратился к Конгрессу с призывом принять меры по краткосрочному финансированию бюджета, с тем чтобы избежать прекращения работы правительственных организаций после окончания бюджетного года 30 сентября. Из-за разногласий по бюджету расходов, который принимается Палатой представителей, находящейся под контролем республиканцев, и Сенатом, где большинство имеют демократы, работа части государственных учреждений может быть приостановлена на неопределенный срок, а служащие отправлены в неоплачиваемый отпуск (т.н. shutdown). Последний раз подобный случай происходил в 2018 году, когда президент Трамп требовал...

👉 К чему это может привести читайте на нашем сайте в разделе Новости и публикации

#Бюджет #Доходность_UST #Операции_казначейства

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

На прошлой неделе Белый дом обратился к Конгрессу с призывом принять меры по краткосрочному финансированию бюджета, с тем чтобы избежать прекращения работы правительственных организаций после окончания бюджетного года 30 сентября. Из-за разногласий по бюджету расходов, который принимается Палатой представителей, находящейся под контролем республиканцев, и Сенатом, где большинство имеют демократы, работа части государственных учреждений может быть приостановлена на неопределенный срок, а служащие отправлены в неоплачиваемый отпуск (т.н. shutdown). Последний раз подобный случай происходил в 2018 году, когда президент Трамп требовал...

👉 К чему это может привести читайте на нашем сайте в разделе Новости и публикации

#Бюджет #Доходность_UST #Операции_казначейства

{kind=link}

❗️Макроэкономический обзор | Новый выпуск

Главное:

Высокая инфляция в США и Европе, а также в значительной части остального мира была основной макротемой первой половины 2023 года. ФРС США и ЕЦБ удалось достигнуть некоторого прогресса в борьбе с ростом цен, но пока об окончательной победе над инфляцией говорить рано, тем более что рынок труда в США до сих пор остается в перегретом состоянии. Однако, несмотря на все еще значительную обеспокоенность по поводу инфляционного давления в Америке и Европе, все бо́льшую тревогу начинает вызывать Китай. Экономика КНР сталкивается с неспособностью противостоять хроническим структурным проблемам — ориентации на инфраструктурное и экспортно ориентированное развитие в ущерб внутреннему потреблению.

Вот темы, которые привлекли наше внимание:

- Инфляция в США стабилизировалась, но рынок труда остается перегретым

- Экономическое восстановление в Европе слабеет, а инфляция остается высокой

- Китайские девелоперы сталкиваются с финансовыми проблемами, кризис может перекинуться на банковский сектор

👉 Полную версию нашего отчета вы можете найти на сайте Movchan's Group в разделе Новости и публикации

#Макро #Новости

Главное:

Высокая инфляция в США и Европе, а также в значительной части остального мира была основной макротемой первой половины 2023 года. ФРС США и ЕЦБ удалось достигнуть некоторого прогресса в борьбе с ростом цен, но пока об окончательной победе над инфляцией говорить рано, тем более что рынок труда в США до сих пор остается в перегретом состоянии. Однако, несмотря на все еще значительную обеспокоенность по поводу инфляционного давления в Америке и Европе, все бо́льшую тревогу начинает вызывать Китай. Экономика КНР сталкивается с неспособностью противостоять хроническим структурным проблемам — ориентации на инфраструктурное и экспортно ориентированное развитие в ущерб внутреннему потреблению.

Вот темы, которые привлекли наше внимание:

- Инфляция в США стабилизировалась, но рынок труда остается перегретым

- Экономическое восстановление в Европе слабеет, а инфляция остается высокой

- Китайские девелоперы сталкиваются с финансовыми проблемами, кризис может перекинуться на банковский сектор

👉 Полную версию нашего отчета вы можете найти на сайте Movchan's Group в разделе Новости и публикации

#Макро #Новости

{kind=link}

Италия собирается пойти навстречу неплатежеспособным заемщикам — благими намерениями вымощена дорога в ад

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Итальянское правительство предложило наделить неплатежеспособных заемщиков правом выкупать свои долги у коллекторов по фиксированным ставкам. Предложение распространяется на компании и домохозяйства, долг которых не превышает 25 млн евро. Эти долги должны были классифицироваться банками как списанные в период между 2015 и 2021 годами, а также продаваться коллекторам напрямую или через секьюритизацию до конца 2022 года. Законодательная инициатива предполагает, что заемщик может выкупать свой долг у коллектора с наценкой в 20% от его приобретения, если процедура взыскания еще не началась, и в 40% — когда началась. Если долг будет выкуплен, он будет считаться полностью погашенным, а должник перестанет считаться должником и его кредитная история будет восстановлена. Если эта мера будет введена, то, как понятно из дат, она будет действовать задним числом.

Чем это плохо? Во-первых, введение такой меры постфактум означает, что коллекторы, которые выкупали долги, не могли заложиться на ситуацию, когда часть долгов будет выкуплена всего с 20%-ной наценкой.

Во-вторых, серьезную сложность создает тот факт, что проблемные долги обычно выкупаются пулами и в пуле могут быть как относительно хорошие, так и совсем безнадежные долги. Я осмелюсь предположить, что возникший эффект можно назвать рынком лимонов. Сумма покупки каждого отдельного долга из-за секьюритизации или покупки пулов не известна. Поэтому она будет рассчитываться одинаково для всех — с учетом номинальной суммы долга и без учета вероятности его взыскания или ожидаемой возвратности. Иными словами, относительно хороший долг может стоить дешево, а безнадежно плохой — дорого. Это означает, что те, с кого можно получить больше, поспешат выкупить свои долги с небольшой наценкой к суммам, уплаченным коллекторам, а те, с кого взять нечего, ничего выкупать не будут. В итоге коллекторы получат меньше, чем они планировали, и могут понести убытки.

В-третьих, введение в законодательство задним числом такого серьезного изменения существенно увеличит риски работы на итальянском рынке. Его могут покинуть иностранные коллекторы. Продать долги коллекторам станет труднее, а цены на них, скорее всего, упадут. Между тем эффективная работа коллекторского рынка важна для сохранения качества балансов банков. ЕЦБ обязывает банки избавляться от плохих долгов. Именно благодаря этой мере итальянские банки являются сейчас платежеспособными, считают местные аналитики.

Получается, что от введения данной меры выиграют заемщики, но пострадают банки и коллекторы, то есть финансовый сектор. Свои новые убытки банки, разумеется, переложат на всех клиентов, включая тех, кто добросовестно обслуживает свои долги. Итак, это опять перераспределительная мера с социалистическим душком.

#Банки #Коллекторы #Италия #Плохие_долги

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Итальянское правительство предложило наделить неплатежеспособных заемщиков правом выкупать свои долги у коллекторов по фиксированным ставкам. Предложение распространяется на компании и домохозяйства, долг которых не превышает 25 млн евро. Эти долги должны были классифицироваться банками как списанные в период между 2015 и 2021 годами, а также продаваться коллекторам напрямую или через секьюритизацию до конца 2022 года. Законодательная инициатива предполагает, что заемщик может выкупать свой долг у коллектора с наценкой в 20% от его приобретения, если процедура взыскания еще не началась, и в 40% — когда началась. Если долг будет выкуплен, он будет считаться полностью погашенным, а должник перестанет считаться должником и его кредитная история будет восстановлена. Если эта мера будет введена, то, как понятно из дат, она будет действовать задним числом.

Чем это плохо? Во-первых, введение такой меры постфактум означает, что коллекторы, которые выкупали долги, не могли заложиться на ситуацию, когда часть долгов будет выкуплена всего с 20%-ной наценкой.

Во-вторых, серьезную сложность создает тот факт, что проблемные долги обычно выкупаются пулами и в пуле могут быть как относительно хорошие, так и совсем безнадежные долги. Я осмелюсь предположить, что возникший эффект можно назвать рынком лимонов. Сумма покупки каждого отдельного долга из-за секьюритизации или покупки пулов не известна. Поэтому она будет рассчитываться одинаково для всех — с учетом номинальной суммы долга и без учета вероятности его взыскания или ожидаемой возвратности. Иными словами, относительно хороший долг может стоить дешево, а безнадежно плохой — дорого. Это означает, что те, с кого можно получить больше, поспешат выкупить свои долги с небольшой наценкой к суммам, уплаченным коллекторам, а те, с кого взять нечего, ничего выкупать не будут. В итоге коллекторы получат меньше, чем они планировали, и могут понести убытки.

В-третьих, введение в законодательство задним числом такого серьезного изменения существенно увеличит риски работы на итальянском рынке. Его могут покинуть иностранные коллекторы. Продать долги коллекторам станет труднее, а цены на них, скорее всего, упадут. Между тем эффективная работа коллекторского рынка важна для сохранения качества балансов банков. ЕЦБ обязывает банки избавляться от плохих долгов. Именно благодаря этой мере итальянские банки являются сейчас платежеспособными, считают местные аналитики.

Получается, что от введения данной меры выиграют заемщики, но пострадают банки и коллекторы, то есть финансовый сектор. Свои новые убытки банки, разумеется, переложат на всех клиентов, включая тех, кто добросовестно обслуживает свои долги. Итак, это опять перераспределительная мера с социалистическим душком.

#Банки #Коллекторы #Италия #Плохие_долги

{kind=link}

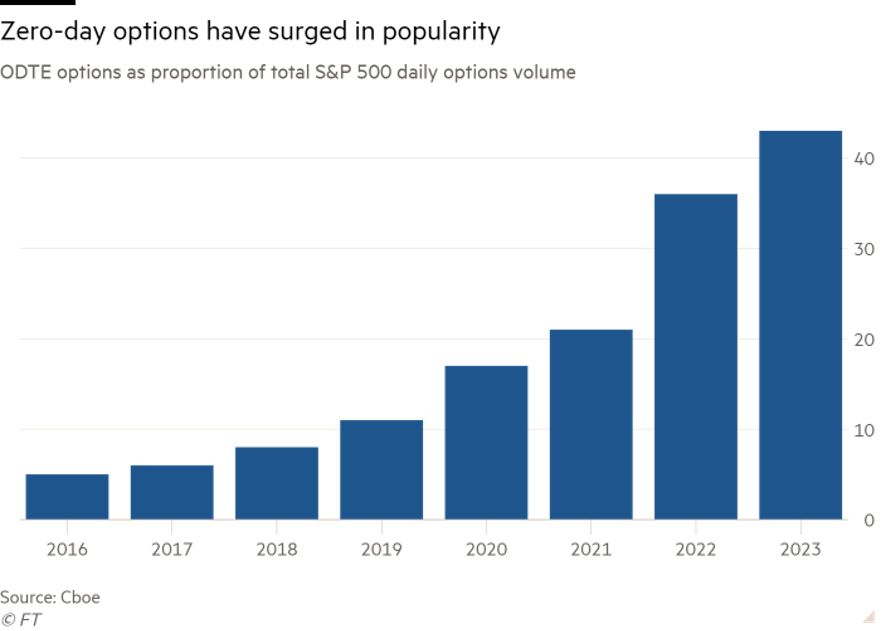

Краткосрочные инвесторы в биржевые фонды SPY и QQQ должны осознавать опционные риски

Всплеск популярности однодневных опционов привел к разрыву между динамикой индексных фондов и фундаментальной стоимостью акций, входящих в эти индексы.

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Аналитики все чаще предупреждают, что всплеск торговли опционами в последние годы приводит к более волатильной ценовой динамике и создает потенциальные риски для краткосрочных инвесторов в крупнейшие биржевые индексные фонды (ETFs).

Стремительный рост использования ультракраткосрочных опционов, известных как zero-day-to-expiry options(0DTE), на индекс S&P 500 и крупнейший в мире индексный биржевой фонд SPDR S&P 500 ETF (SPY) с капитализацией 402 миллиарда долларов, как и влияние этого роста на рыночную динамику вызывают обеспокоенность даже среди опытных участников рынка. По крайней мере, еще в двух самых популярных американских ETF — QQQ от Invesco, который воспроизводит состав индекса NASDAQ-100, и iSharesRussell 2000 ETF (IWM) от BlackRock, воспроизводящий состав индекса акций с малой капитализацией, — произошел масштабный рост торговой активности 0DTE, который, возможно, является причиной разрыва между волатильностью индексов и волатильностью входящих в их состав ценных бумаг.

«Это означает, что фундаментальные показатели входящих в индекс акций оказывают сейчас меньшее влияние на движение индекса, чем это было 10, 15, 20 лет назад», — говорит Дэйв Надиг, финансовый футурист консалтинговой компании VettaFi. «Наивно предполагать, что розничный спекулянт имеет реальные шансы на этом рынке», — добавляет Надиг, объясняя, что таким инвесторам сложно конкурировать с профессиональными трейдерами, имеющими доступ к гораздо большему объему рыночной информации.

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Опционы #Zero_day_to_expiry_options #0DTE #NASDAQ_100 #Russell_2000 #SPY #QQQ #IWM #ETF

Всплеск популярности однодневных опционов привел к разрыву между динамикой индексных фондов и фундаментальной стоимостью акций, входящих в эти индексы.

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Аналитики все чаще предупреждают, что всплеск торговли опционами в последние годы приводит к более волатильной ценовой динамике и создает потенциальные риски для краткосрочных инвесторов в крупнейшие биржевые индексные фонды (ETFs).

Стремительный рост использования ультракраткосрочных опционов, известных как zero-day-to-expiry options(0DTE), на индекс S&P 500 и крупнейший в мире индексный биржевой фонд SPDR S&P 500 ETF (SPY) с капитализацией 402 миллиарда долларов, как и влияние этого роста на рыночную динамику вызывают обеспокоенность даже среди опытных участников рынка. По крайней мере, еще в двух самых популярных американских ETF — QQQ от Invesco, который воспроизводит состав индекса NASDAQ-100, и iSharesRussell 2000 ETF (IWM) от BlackRock, воспроизводящий состав индекса акций с малой капитализацией, — произошел масштабный рост торговой активности 0DTE, который, возможно, является причиной разрыва между волатильностью индексов и волатильностью входящих в их состав ценных бумаг.

«Это означает, что фундаментальные показатели входящих в индекс акций оказывают сейчас меньшее влияние на движение индекса, чем это было 10, 15, 20 лет назад», — говорит Дэйв Надиг, финансовый футурист консалтинговой компании VettaFi. «Наивно предполагать, что розничный спекулянт имеет реальные шансы на этом рынке», — добавляет Надиг, объясняя, что таким инвесторам сложно конкурировать с профессиональными трейдерами, имеющими доступ к гораздо большему объему рыночной информации.

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Опционы #Zero_day_to_expiry_options #0DTE #NASDAQ_100 #Russell_2000 #SPY #QQQ #IWM #ETF

{kind=link}

📺 Финансовые советники против мошенников

Партнер-учредитель Movchan's Group #Андрей_Мовчан и независимый финансовый советник Наталья Смирнова (YouTube канал smirnovacapital) обсудили в чем заключается работа финансового советника, почему стоит довериться профессионалам, а также как не попасть в ловушку мошенников.

👉Смотрите видео на нашем канале в YouTube

Партнер-учредитель Movchan's Group #Андрей_Мовчан и независимый финансовый советник Наталья Смирнова (YouTube канал smirnovacapital) обсудили в чем заключается работа финансового советника, почему стоит довериться профессионалам, а также как не попасть в ловушку мошенников.

👉Смотрите видео на нашем канале в YouTube

YouTube

Финансовые советники против мошенников. Новый выпуск интервью Андрея Мовчана с Натальей Смирновой

Партнер-учредитель Movchan's Group Андрей Мовчан и независимый финансовый советник Наталья Смирнова (YouTube канал @smirnovacapital) обсудили в чем заключается работа финансового советника, почему стоит довериться профессионалам, а также как не попасть в…

ДОХОДНОСТЬ UST И ЛИКВИДНОСТЬ СИСТЕМЫ ПОКА НЕ СИЛЬНО ИЗМЕНИЛИСЬ. НО ОЖИДАНИЯ ДО КОНЦА ГОДА ВЛИЯЮТ НА ПОЗИЦИОНИРОВАНИЕ УЖЕ СЕЙЧАС

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

ФРС продолжает сокращать объем активов на балансе — минус $20 млрд за прошедшую неделю, а с начала года баланс снизился на $449,8 млрд. Как видно, Центральный банк по-прежнему отстает от своего графика и заложенные темпы сокращения активов за прошедшие восемь месяцев должны были бы привести к утрате $760 млрд. Однако имеем то, что имеем с учетом мини-банковского кризиса в марте—апреле и усилий ФРС по стабилизации системы.

Со своей стороны Минфин за неделю также несколько увеличил остаток средств на своем операционном счете, доведя его до $482 млрд. При этом по сравнению с данными на конец августа остаток на счете сократился на $60 млрд. Учитывая такой незначительный размер воздействия со стороны ФРС и Минфина, можно сказать, что их операции не могли оказать заметного влияния как на ликвидность системы в целом, так и на поведение участников рынка. Действительно, объем операций обратного РЕПО банков с ФРС остается с начала месяца в среднем около $1,57 трлн (а объем открытых позиций по колл-опционам на индекс S&P 500, резко упав в начале августа, также сохраняется примерно на том же уровне).

Что действительно в центре внимания, так это операции Казначейства на рынке госдолга для финансирования бюджетного дефицита, а также то, как эти операции могут повлиять на доходность облигаций вдоль кривой далее. В августе Минфин действительно заметно увеличил объем предложения бумаг на первичном рынке. Однако это в значительной степени было связано с ростом расходов на обслуживание долга до $1,98 трлн против $1,5 трлн в июле. В итоге Казначейство увеличило предложение бумаг в августе до $2,32 трлн по сравнению с $1,75 в июле. Чистый объем привлечения средств возрос до $333 млрд против $246 млрд месяцем ранее, однако не «ужас-ужас». Помимо роста выплат в рамках обслуживания долга, на позицию Минфина могут также влиять и растущие риски приостановки работы части правительственных учреждений (shutdown) с начала октября в случае, если партиям в Конгрессе не удастся договориться по бюджетным расходам (в период начинающейся предвыборной кампании).

Как это влияет на ставки? Оставаясь в мае «на сухом пайке», но получив в первых числах июня соглашение по бюджету и повышение лимита госдолга до января 2025-го, Казначейство активно заимствовало на рынке — чистый объем привлечения взлетел по итогам июня до $550 млрд, а доходность 10Y UST поднялась на 20 б.п. В июле доходность бумаг выросла еще на 12 б.п., а в августе в какой-то момент поднималась еще на 38 б.п., до 4,34%. При этом Минфин продолжает отчитываться по срокам заимствования: из отчетов видно, что приоритет по-прежнему за короткими бумагами (85,7% в августе). Даже с учетом высокого предложения со стороны эмитента, в коротком конце кривой ставки не превышают 5,5% — всё предложение выкупается. Что касается длинных ставок (наиболее важный для инвестора вопрос — где они будут), тут стоит сопоставлять влияние сразу несколько тенденций. Прежде всего, длинные ставки — это ожидания по экономике. А тут мы видим признаки замедления экономики США и еврозоны (собственно, чего добиваются регуляторы и открыто об этом говорят), да и экономика Китая не выглядит как отдельно взятая история успеха. Кроме того, если риски будут нарастать, ликвидность подсушиваться, а фондовый рынок возьмет уверенный «курс на Юг», все это отразится в доходности длинных казначейских бумаг, которая может быть заметно ниже 4,0%.

#Ликвидность #Операции_казначейства #Доходность_UST #ФРС

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

ФРС продолжает сокращать объем активов на балансе — минус $20 млрд за прошедшую неделю, а с начала года баланс снизился на $449,8 млрд. Как видно, Центральный банк по-прежнему отстает от своего графика и заложенные темпы сокращения активов за прошедшие восемь месяцев должны были бы привести к утрате $760 млрд. Однако имеем то, что имеем с учетом мини-банковского кризиса в марте—апреле и усилий ФРС по стабилизации системы.

Со своей стороны Минфин за неделю также несколько увеличил остаток средств на своем операционном счете, доведя его до $482 млрд. При этом по сравнению с данными на конец августа остаток на счете сократился на $60 млрд. Учитывая такой незначительный размер воздействия со стороны ФРС и Минфина, можно сказать, что их операции не могли оказать заметного влияния как на ликвидность системы в целом, так и на поведение участников рынка. Действительно, объем операций обратного РЕПО банков с ФРС остается с начала месяца в среднем около $1,57 трлн (а объем открытых позиций по колл-опционам на индекс S&P 500, резко упав в начале августа, также сохраняется примерно на том же уровне).

Что действительно в центре внимания, так это операции Казначейства на рынке госдолга для финансирования бюджетного дефицита, а также то, как эти операции могут повлиять на доходность облигаций вдоль кривой далее. В августе Минфин действительно заметно увеличил объем предложения бумаг на первичном рынке. Однако это в значительной степени было связано с ростом расходов на обслуживание долга до $1,98 трлн против $1,5 трлн в июле. В итоге Казначейство увеличило предложение бумаг в августе до $2,32 трлн по сравнению с $1,75 в июле. Чистый объем привлечения средств возрос до $333 млрд против $246 млрд месяцем ранее, однако не «ужас-ужас». Помимо роста выплат в рамках обслуживания долга, на позицию Минфина могут также влиять и растущие риски приостановки работы части правительственных учреждений (shutdown) с начала октября в случае, если партиям в Конгрессе не удастся договориться по бюджетным расходам (в период начинающейся предвыборной кампании).

Как это влияет на ставки? Оставаясь в мае «на сухом пайке», но получив в первых числах июня соглашение по бюджету и повышение лимита госдолга до января 2025-го, Казначейство активно заимствовало на рынке — чистый объем привлечения взлетел по итогам июня до $550 млрд, а доходность 10Y UST поднялась на 20 б.п. В июле доходность бумаг выросла еще на 12 б.п., а в августе в какой-то момент поднималась еще на 38 б.п., до 4,34%. При этом Минфин продолжает отчитываться по срокам заимствования: из отчетов видно, что приоритет по-прежнему за короткими бумагами (85,7% в августе). Даже с учетом высокого предложения со стороны эмитента, в коротком конце кривой ставки не превышают 5,5% — всё предложение выкупается. Что касается длинных ставок (наиболее важный для инвестора вопрос — где они будут), тут стоит сопоставлять влияние сразу несколько тенденций. Прежде всего, длинные ставки — это ожидания по экономике. А тут мы видим признаки замедления экономики США и еврозоны (собственно, чего добиваются регуляторы и открыто об этом говорят), да и экономика Китая не выглядит как отдельно взятая история успеха. Кроме того, если риски будут нарастать, ликвидность подсушиваться, а фондовый рынок возьмет уверенный «курс на Юг», все это отразится в доходности длинных казначейских бумаг, которая может быть заметно ниже 4,0%.

#Ликвидность #Операции_казначейства #Доходность_UST #ФРС

{kind=link}

Как развитие ИИ влияет на опыт взаимодействия с клиентом

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Состоятельные клиенты, обратившиеся к финансовому консультанту Morgan Stanley, в будущем смогут получить интересный опыт: их разговор будет прослушивать чат-бот.

После нескольких месяцев тестирования с участием 1000 финансовых консультантов банк в этом месяце запустит бота с искусственным интеллектом, разработанного совместно с создателями ChatGPT, OpenAI.

Банкиры могут использовать виртуального помощника для быстрого анализа документов, вместо того чтобы самим просматривать сотни тысяч форм.

Банк также разрабатывает технологию, которая с разрешения клиентов может составить краткое изложение разговора, подготовить последующее электронное письмо с предложениями дальнейших шагов, обновить базу данных продаж банка, назначить встречу и научиться помогать консультантам управлять финансами клиентов в таких областях, как налоги, пенсионные накопления и наследство.

Директор по информационным технологиям Morgan Stanley считает, что влияние ИИ на финансовый сектор будет сравнимо с появлением интернета.

Morgan Stanley не одинок в своих усилиях по внедрению искусственного интеллекта. Например, виртуальная помощница Bank of America Эрика с момента своего появления в 2018 году провела более миллиарда взаимодействий с клиентами. В то время как банки уже используют ИИ для подсчета цифр, обнаружения мошенничества и анализа транзакций клиентов, такие игроки как JP Morgan, Morgan Stanley разрабатывают более сложные способы применения генеративного ИИ, умеющего создавать тексты, изображения и другие данные.

Источник: Bloomberg

#Банки #ИИ

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Состоятельные клиенты, обратившиеся к финансовому консультанту Morgan Stanley, в будущем смогут получить интересный опыт: их разговор будет прослушивать чат-бот.

После нескольких месяцев тестирования с участием 1000 финансовых консультантов банк в этом месяце запустит бота с искусственным интеллектом, разработанного совместно с создателями ChatGPT, OpenAI.

Банкиры могут использовать виртуального помощника для быстрого анализа документов, вместо того чтобы самим просматривать сотни тысяч форм.

Банк также разрабатывает технологию, которая с разрешения клиентов может составить краткое изложение разговора, подготовить последующее электронное письмо с предложениями дальнейших шагов, обновить базу данных продаж банка, назначить встречу и научиться помогать консультантам управлять финансами клиентов в таких областях, как налоги, пенсионные накопления и наследство.

Директор по информационным технологиям Morgan Stanley считает, что влияние ИИ на финансовый сектор будет сравнимо с появлением интернета.

Morgan Stanley не одинок в своих усилиях по внедрению искусственного интеллекта. Например, виртуальная помощница Bank of America Эрика с момента своего появления в 2018 году провела более миллиарда взаимодействий с клиентами. В то время как банки уже используют ИИ для подсчета цифр, обнаружения мошенничества и анализа транзакций клиентов, такие игроки как JP Morgan, Morgan Stanley разрабатывают более сложные способы применения генеративного ИИ, умеющего создавать тексты, изображения и другие данные.

Источник: Bloomberg

#Банки #ИИ

{kind=link}

⚡ЗАВТРА СНОВА В ЭФИРЕ

Программа «Мовчание» возвращается!

📊 Партнер-учредитель Movchan’s Group #Андрей_Мовчан сделает обзор экономических новостей за прошедшее лето, а также ответит на вопросы зрителей уже в этот понедельник в прямом эфире на Живом гвозде @livegvozd.

#Мовчание #Живой_гвоздь

Программа «Мовчание» возвращается!

📊 Партнер-учредитель Movchan’s Group #Андрей_Мовчан сделает обзор экономических новостей за прошедшее лето, а также ответит на вопросы зрителей уже в этот понедельник в прямом эфире на Живом гвозде @livegvozd.

#Мовчание #Живой_гвоздь

{kind=link}

Реверсивные ETFs и биржевые фонды с кредитным плечом: риски

#Сергей_Гуров, аналитик Movchan’s Group

В конце августа Управление по обучению и защите инвесторов Комиссии по ценным бумагам и биржам США опубликовало отдельный бюллетень, посвященный обзору трех типов ETFs (exchange-traded funds): биржевой фонд с кредитным плечом, реверсивный биржевой фонд и реверсивный фонд с кредитным плечом. ETFs первого типа стремятся обеспечить кратную дневную доходность того бенчмарка, который они отслеживают (например, индекс S&P 500); второго типа — дневную доходность бенчмарка с противоположным знаком; третий тип — комбинация первых двух.

В представленном документе рассматриваются прежде всего причины возможного разрыва между доходностью подобных ETFs и (обратной) доходностью базового индекса в долгосрочной перспективе. Также отмечается, что использование кредитного плеча может приводить к существенным потерям для инвесторов в случае неблагоприятного движения бенчмарка. Помимо этого, торговля данными инструментами сопровождается в среднем более высокими издержками и комиссиями по сравнению с традиционными ETFs.

Как показывают эмпирические исследования экономистов ФРС, во время финансового кризиса 2008–2009 гг. и долгового кризиса в Европе в 2011 г. ребалансировки реверсивных ETFs и биржевых фондов с кредитным плечом (с целью минимизации ошибки отслеживания эталонного бенчмарка) способствовали дополнительной волатильности на мировых фондовых рынках. Похожие механизмы ребалансировки с положительной обратной связью применялись и в процессе имплементации стратегий портфельного страхования, которые широко использовались управляющими активами в начале и середине 1980-х и которые в результате привели к краху американского рынка акций в октябре 1987 г.

Источник: U.S. Security and Exchange Commission, Board of Governors of the Federal Reserve System

#ETFs #Инвестирование

#Сергей_Гуров, аналитик Movchan’s Group

В конце августа Управление по обучению и защите инвесторов Комиссии по ценным бумагам и биржам США опубликовало отдельный бюллетень, посвященный обзору трех типов ETFs (exchange-traded funds): биржевой фонд с кредитным плечом, реверсивный биржевой фонд и реверсивный фонд с кредитным плечом. ETFs первого типа стремятся обеспечить кратную дневную доходность того бенчмарка, который они отслеживают (например, индекс S&P 500); второго типа — дневную доходность бенчмарка с противоположным знаком; третий тип — комбинация первых двух.

В представленном документе рассматриваются прежде всего причины возможного разрыва между доходностью подобных ETFs и (обратной) доходностью базового индекса в долгосрочной перспективе. Также отмечается, что использование кредитного плеча может приводить к существенным потерям для инвесторов в случае неблагоприятного движения бенчмарка. Помимо этого, торговля данными инструментами сопровождается в среднем более высокими издержками и комиссиями по сравнению с традиционными ETFs.

Как показывают эмпирические исследования экономистов ФРС, во время финансового кризиса 2008–2009 гг. и долгового кризиса в Европе в 2011 г. ребалансировки реверсивных ETFs и биржевых фондов с кредитным плечом (с целью минимизации ошибки отслеживания эталонного бенчмарка) способствовали дополнительной волатильности на мировых фондовых рынках. Похожие механизмы ребалансировки с положительной обратной связью применялись и в процессе имплементации стратегий портфельного страхования, которые широко использовались управляющими активами в начале и середине 1980-х и которые в результате привели к краху американского рынка акций в октябре 1987 г.

Источник: U.S. Security and Exchange Commission, Board of Governors of the Federal Reserve System

#ETFs #Инвестирование

{kind=link}

⚡Не пропустите!

Сегодня понедельник, 11 сентября, в эфир возвращается авторская программа «Мовчание» Андрея Мовчана на «Живом гвозде» @livegvozd.

В этом выпуске #Андрей_Мовчан расскажет о динамике финансов в мировом масштабе, сделает обзор экономических новостей за прошедшее лето, ответит на вопросы зрителей и приоткроет тайну предстоящих эфиров.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь

Сегодня понедельник, 11 сентября, в эфир возвращается авторская программа «Мовчание» Андрея Мовчана на «Живом гвозде» @livegvozd.

В этом выпуске #Андрей_Мовчан расскажет о динамике финансов в мировом масштабе, сделает обзор экономических новостей за прошедшее лето, ответит на вопросы зрителей и приоткроет тайну предстоящих эфиров.

Видео можно будет посмотреть в прямом эфире, либо чуть позже в записи — на нашем YouTube.

👉 Подключайтесь к онлайн-трансляции в 20.05 (мск).

#Мовчание #Живой_гвоздь

{kind=link}

МЫ БЕРЕЖЕМ ВАШИ ПЕРСОНАЛЬНЫЕ ДАННЫЕ

#Борис_Мильштейн, Директор юридического департамента Movchan’s Group

Movchan’s Group очень бережно относится к персональным данным своих клиентов и хранит и обрабатывает их в соответствии с требованиями законодательств тех стран, где мы работаем.

Что такое персональные данные?

В соответствии с законодательством РФ, под персональными данными понимается любая информация, относящаяся прямо или косвенно к физическому лицу (ст. 3 ФЗ № 152-ФЗ «О персональных данных»). По сути, это всевозможные сведения, с помощью которых можно определить (идентифицировать) какое-либо лицо.

К примеру, каждый раз, когда наш клиент оставляет свою заявку и заполняет форму на сайте, указывая, помимо прочего, свои имя, фамилию, страну резидентства, он соглашается с нашей «Политикой о персональных данных»,где мы объясняем, для каких целей и каким именно образом мы будем хранить Ваши персональные данные.

А совсем недавно, 21 июля 2023 года, Верховный суд РФ вынес определение, в котором пояснил, что телефон и е-mail сами по себе персональными данными не являются. Дело в том, что как телефон, так и е-mail не могут использоваться для идентификации человека и такие данные не обеспечивают возможности доподлинно определить конкретное физическое лицо.

Тем не менее даже такие данные, как Ваши телефоны и e-mail, попадая к ответственному лицу, не направляются никаким третьим лицам на обработку и хранение и должным образом зашифрованы.

👉 Пообщаться с нами, не переживая за свои персональные данные, Вы можете, заполнив форму на сайте https://movchans.com, либо в комментариях под данным постом, а также в чате нашего канала.

#Кибербезопасность #Персональные_данные

#Борис_Мильштейн, Директор юридического департамента Movchan’s Group

Movchan’s Group очень бережно относится к персональным данным своих клиентов и хранит и обрабатывает их в соответствии с требованиями законодательств тех стран, где мы работаем.

Что такое персональные данные?

В соответствии с законодательством РФ, под персональными данными понимается любая информация, относящаяся прямо или косвенно к физическому лицу (ст. 3 ФЗ № 152-ФЗ «О персональных данных»). По сути, это всевозможные сведения, с помощью которых можно определить (идентифицировать) какое-либо лицо.

К примеру, каждый раз, когда наш клиент оставляет свою заявку и заполняет форму на сайте, указывая, помимо прочего, свои имя, фамилию, страну резидентства, он соглашается с нашей «Политикой о персональных данных»,где мы объясняем, для каких целей и каким именно образом мы будем хранить Ваши персональные данные.

А совсем недавно, 21 июля 2023 года, Верховный суд РФ вынес определение, в котором пояснил, что телефон и е-mail сами по себе персональными данными не являются. Дело в том, что как телефон, так и е-mail не могут использоваться для идентификации человека и такие данные не обеспечивают возможности доподлинно определить конкретное физическое лицо.

Тем не менее даже такие данные, как Ваши телефоны и e-mail, попадая к ответственному лицу, не направляются никаким третьим лицам на обработку и хранение и должным образом зашифрованы.

👉 Пообщаться с нами, не переживая за свои персональные данные, Вы можете, заполнив форму на сайте https://movchans.com, либо в комментариях под данным постом, а также в чате нашего канала.

#Кибербезопасность #Персональные_данные

{kind=link}

В эфир вернулась еженедельная программа «Мовчание» с участием Андрея Мовчана, финансиста, Партнера-учредителя Группы компаний по управлению инвестициями Movchan's Group и Евгении Большаковой.

Благодарим "Живой Гвоздь" @livegvozd за эфир!

Запись можно посмотреть на нашем YouTube.

Благодарим "Живой Гвоздь" @livegvozd за эфир!

Запись можно посмотреть на нашем YouTube.

YouTube

Годовщина теракта 11 сентября. Как он изменил экономику? Мовчание / 11.09.23

В эфир возвращается еженедельная программа с участием Андрея Мовчана, финансиста, Партнера-учредителя Группы компаний по управлению инвестициями Movchan's Group @Movchans и Евгении Большаковой.

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится…

Благодарим "Живой Гвоздь" за эфир. Первоисточник находится…

Google против Департамента юстиции: битва за будущее технологической монополии

#Артем_Карлов, Партнер Movchan’s Group, Управляющий фондом ARQ

В суде Вашингтона началось рассмотрение самого громкого дела по антимонопольному праву в современной интернет-эре: Министерство юстиции США и 38 штатов и территорий обвинили Google в систематическом злоупотреблении своей монопольной позицией в онлайн-поиске; корпорация Google отстаивает свою позицию. Этот судебный процесс может оказать значительное воздействие на крупные технологические компании, которые сейчас влияют на способы покупок, общения, развлечений и работы людей.

Истцы утверждают, что Google использовал свои финансовые ресурсы и доминирующее положение, заключая сделки на сумму 10 миллиардов долларов в год с Apple и другими компаниями, чтобы стать стандартным поисковым движком на смартфонах. Google рассматривал эти соглашения как «мощное стратегическое оружие» для исключения конкурентов и укрепления своей поисковой системы.

Google отрицает незаконное использование соглашений для исключения конкурентов и утверждает, что его продукт является более качественным, а также что пользователи могут легко переключаться на другой поисковик. Компания также указывает, что сейчас существует множество способов поиска информации онлайн, таких как Amazon для покупок, TikTok для развлечений и Expedia для путешествий.

В ходе следующих 10 недель правительство и Google будут представлять свои аргументы, а суд —допрашивать десятки свидетелей, исследуя, как компания пришла к своему доминированию и нарушила ли она закон, чтобы сохранить и увеличить свое господство. Окончательное решение, которое будет вынесено судьей округа Колумбия Амитом П. Мехтой, может изменить баланс сил в технологической индустрии и оказать воздействие на будущее инноваций, включая сбор данных для развития моделей искусственного интеллекта.

Победа правительства может установить ограничения для Google и изменить его бизнес-практики, послав сигнал другим крупным техгигантам. Победа Google станет своеобразным референдумом против все более агрессивных действий регуляторов и поднимет вопросы об эффективности столетних антимонопольных законов, а также укрепит позиции компаний из Силиконовой долины в борьбе с ограничениями регуляторов.

#Google #AI #BigTech

#Артем_Карлов, Партнер Movchan’s Group, Управляющий фондом ARQ

В суде Вашингтона началось рассмотрение самого громкого дела по антимонопольному праву в современной интернет-эре: Министерство юстиции США и 38 штатов и территорий обвинили Google в систематическом злоупотреблении своей монопольной позицией в онлайн-поиске; корпорация Google отстаивает свою позицию. Этот судебный процесс может оказать значительное воздействие на крупные технологические компании, которые сейчас влияют на способы покупок, общения, развлечений и работы людей.

Истцы утверждают, что Google использовал свои финансовые ресурсы и доминирующее положение, заключая сделки на сумму 10 миллиардов долларов в год с Apple и другими компаниями, чтобы стать стандартным поисковым движком на смартфонах. Google рассматривал эти соглашения как «мощное стратегическое оружие» для исключения конкурентов и укрепления своей поисковой системы.

Google отрицает незаконное использование соглашений для исключения конкурентов и утверждает, что его продукт является более качественным, а также что пользователи могут легко переключаться на другой поисковик. Компания также указывает, что сейчас существует множество способов поиска информации онлайн, таких как Amazon для покупок, TikTok для развлечений и Expedia для путешествий.

В ходе следующих 10 недель правительство и Google будут представлять свои аргументы, а суд —допрашивать десятки свидетелей, исследуя, как компания пришла к своему доминированию и нарушила ли она закон, чтобы сохранить и увеличить свое господство. Окончательное решение, которое будет вынесено судьей округа Колумбия Амитом П. Мехтой, может изменить баланс сил в технологической индустрии и оказать воздействие на будущее инноваций, включая сбор данных для развития моделей искусственного интеллекта.

Победа правительства может установить ограничения для Google и изменить его бизнес-практики, послав сигнал другим крупным техгигантам. Победа Google станет своеобразным референдумом против все более агрессивных действий регуляторов и поднимет вопросы об эффективности столетних антимонопольных законов, а также укрепит позиции компаний из Силиконовой долины в борьбе с ограничениями регуляторов.

#Google #AI #BigTech

{kind=link}

Инфляция в США ускорилась, но это было ожидаемо

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Статистика по инфляции США в августе указывает на увеличение темпов роста цен. Общая корзина потребления подорожала в прошлом месяце на 0,6%, за последние 12 месяцев рост составил 3,7%. Цена базовой корзины потребления выросла на 0,3% в августе и на 4,3% за последние 12 месяцев. Ускорение инфляции было ожидаемым — рост цен на нефть подтолкнул ее вверх. Около половины прироста стоимости корзины потребления в августе связано именно с повышением цен на энергию. В других же категориях потребления динамика инфляции более обнадеживающая. Темп роста цен в базовой корзине потребления увеличился незначительно и также преимущественно связан с ростом цен в чувствительных к нефти секторах, например в транспортных услугах. В наиболее крупной и важной части базовой корзины, а именно в затратах на аренду недвижимости, рост цен замедлился до 0,3%. Такого низкого темпа подорожания аренды не было с января 2022 года.

Все указывает на то, что динамика инфляции пока что укладывается в рамки прогноза ФРС и нет явных причин для очередного ужесточения монетарной политики. Если рост базовых цен останется на текущем уровне в 0,3% в месяц, к концу года инфляция должна совпасть с прогнозом регулятора. Конечно, есть риск, что дальнейший рост цен на нефть может вновь подтолкнуть инфляцию вверх. ОПЕК считает, что из-за снижения добычи в четвертом квартале текущего года дефицит нефти на рынке может составить 3,3 млн баррелей в день — это наибольший уровень дефицита с 2007 года. Насколько оценки ОПЕК точны, сложно сказать, так как многое зависит от уровня спроса на нефть. В условиях замедления экономик Китая и Европы снижение уровня добычи нефти не обязательно означает образование дефицита, и ОПЕК, предвидя уменьшение спроса, может сокращать добычу в попытке сохранить маржу.

Рынки почти не отреагировали на опубликованные данные — доходность долгосрочных казначейских облигаций практически не изменилась, так же как и ожидания по поводу решений ФРС на следующих заседаниях. Статистика указывает на то, что факторы, на которые ФРС может эффективно повлиять через монетарную политику, стали более благоприятными — например замедляется рост цен на аренду и рынок труда в США становится более сбалансированным. Факторы, на которые ФРС не может повлиять, а именно предложение нефти и цены на энергоресурсы в целом, увеличивают инфляционные риски, но в условиях уже достаточно жесткой монетарной политики, вероятно, потребуется значительно более резкий рост цен на нефть, чтобы эффекты от влияния на базовую инфляцию стали ощутимыми.

#Инфляция #ФРС #ОПЕК #Инвестиции #США #Экономика

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Статистика по инфляции США в августе указывает на увеличение темпов роста цен. Общая корзина потребления подорожала в прошлом месяце на 0,6%, за последние 12 месяцев рост составил 3,7%. Цена базовой корзины потребления выросла на 0,3% в августе и на 4,3% за последние 12 месяцев. Ускорение инфляции было ожидаемым — рост цен на нефть подтолкнул ее вверх. Около половины прироста стоимости корзины потребления в августе связано именно с повышением цен на энергию. В других же категориях потребления динамика инфляции более обнадеживающая. Темп роста цен в базовой корзине потребления увеличился незначительно и также преимущественно связан с ростом цен в чувствительных к нефти секторах, например в транспортных услугах. В наиболее крупной и важной части базовой корзины, а именно в затратах на аренду недвижимости, рост цен замедлился до 0,3%. Такого низкого темпа подорожания аренды не было с января 2022 года.

Все указывает на то, что динамика инфляции пока что укладывается в рамки прогноза ФРС и нет явных причин для очередного ужесточения монетарной политики. Если рост базовых цен останется на текущем уровне в 0,3% в месяц, к концу года инфляция должна совпасть с прогнозом регулятора. Конечно, есть риск, что дальнейший рост цен на нефть может вновь подтолкнуть инфляцию вверх. ОПЕК считает, что из-за снижения добычи в четвертом квартале текущего года дефицит нефти на рынке может составить 3,3 млн баррелей в день — это наибольший уровень дефицита с 2007 года. Насколько оценки ОПЕК точны, сложно сказать, так как многое зависит от уровня спроса на нефть. В условиях замедления экономик Китая и Европы снижение уровня добычи нефти не обязательно означает образование дефицита, и ОПЕК, предвидя уменьшение спроса, может сокращать добычу в попытке сохранить маржу.

Рынки почти не отреагировали на опубликованные данные — доходность долгосрочных казначейских облигаций практически не изменилась, так же как и ожидания по поводу решений ФРС на следующих заседаниях. Статистика указывает на то, что факторы, на которые ФРС может эффективно повлиять через монетарную политику, стали более благоприятными — например замедляется рост цен на аренду и рынок труда в США становится более сбалансированным. Факторы, на которые ФРС не может повлиять, а именно предложение нефти и цены на энергоресурсы в целом, увеличивают инфляционные риски, но в условиях уже достаточно жесткой монетарной политики, вероятно, потребуется значительно более резкий рост цен на нефть, чтобы эффекты от влияния на базовую инфляцию стали ощутимыми.

#Инфляция #ФРС #ОПЕК #Инвестиции #США #Экономика

{kind=link}

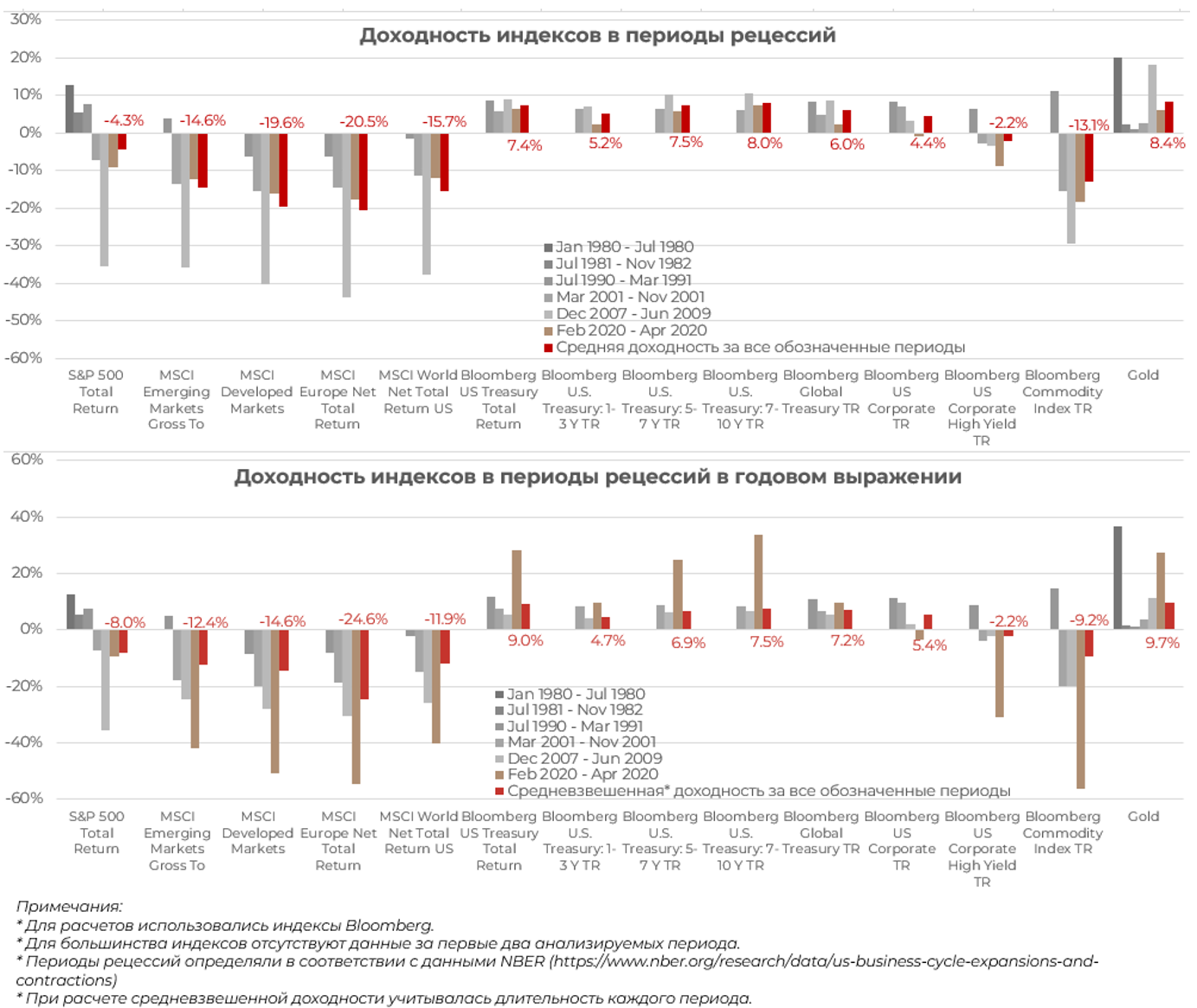

Поведение активов в периоды рецессий

#Константин_Жданович, финансовый аналитик Movchan’s Group

По последним оценкам крупнейших компаний, осуществляющих деятельность в финансовом секторе, вероятность наступления рецессии в ближайшем будущем оценивается не более чем в 45%:

- По мнению Moody's, вероятность наступления рецессии в следующие 12 месяцев составляет 44,4% (31/08/2023).

- По мнению Goldman Sachs, вероятность наступления рецессии в следующем году составляет 15% (04/09/2023).

- По мнению Bank of America, вероятность наступления рецессии (без указания периода) — от 35 до 40% (04/08/2023).

В настоящий момент не представляется возможным ни оценить время наступления вероятной рецессии, ни предсказать движение цен активов. Тем не менее ограниченный анализ ожидаемых доходностей возможен с использованием исторических данных.

Опираясь на них, можно увидеть, что динамика цен активов не всегда соответствует динамике ключевых экономических показателей: иногда инвесторы корректируют цены активов до наступления рецессии, иногда цены корректируются синхронно с показателями экономической активности, а иногда цены активов растут вопреки слабым экономическим показателям.

Так, в трех периодах рецессий из шести последних индекс S&P 500 демонстрировал рост в пределах 13%, а в трех оставшихся снижался на 7–35%. В среднем по шести наблюдениям падение составило 4,3% (8% в годовом выражении с учетом длительности каждого периода). Региональные и глобальные индексы (развивающиеся страны, развитые страны, Европа, MSCI World) на рассмотренном интервале дали значительно худшие результаты. Следовательно, географическая диверсификация не улучшила бы положение инвестора. Защитные активы на рассмотренном интервале с 1980 г., напротив, показывали стабильную умеренную позитивную доходность.

👇Продолжение ниже!

#Рецессия #Инвестиции

#Константин_Жданович, финансовый аналитик Movchan’s Group

По последним оценкам крупнейших компаний, осуществляющих деятельность в финансовом секторе, вероятность наступления рецессии в ближайшем будущем оценивается не более чем в 45%:

- По мнению Moody's, вероятность наступления рецессии в следующие 12 месяцев составляет 44,4% (31/08/2023).

- По мнению Goldman Sachs, вероятность наступления рецессии в следующем году составляет 15% (04/09/2023).

- По мнению Bank of America, вероятность наступления рецессии (без указания периода) — от 35 до 40% (04/08/2023).

В настоящий момент не представляется возможным ни оценить время наступления вероятной рецессии, ни предсказать движение цен активов. Тем не менее ограниченный анализ ожидаемых доходностей возможен с использованием исторических данных.

Опираясь на них, можно увидеть, что динамика цен активов не всегда соответствует динамике ключевых экономических показателей: иногда инвесторы корректируют цены активов до наступления рецессии, иногда цены корректируются синхронно с показателями экономической активности, а иногда цены активов растут вопреки слабым экономическим показателям.

Так, в трех периодах рецессий из шести последних индекс S&P 500 демонстрировал рост в пределах 13%, а в трех оставшихся снижался на 7–35%. В среднем по шести наблюдениям падение составило 4,3% (8% в годовом выражении с учетом длительности каждого периода). Региональные и глобальные индексы (развивающиеся страны, развитые страны, Европа, MSCI World) на рассмотренном интервале дали значительно худшие результаты. Следовательно, географическая диверсификация не улучшила бы положение инвестора. Защитные активы на рассмотренном интервале с 1980 г., напротив, показывали стабильную умеренную позитивную доходность.

👇Продолжение ниже!

#Рецессия #Инвестиции

{kind=link}

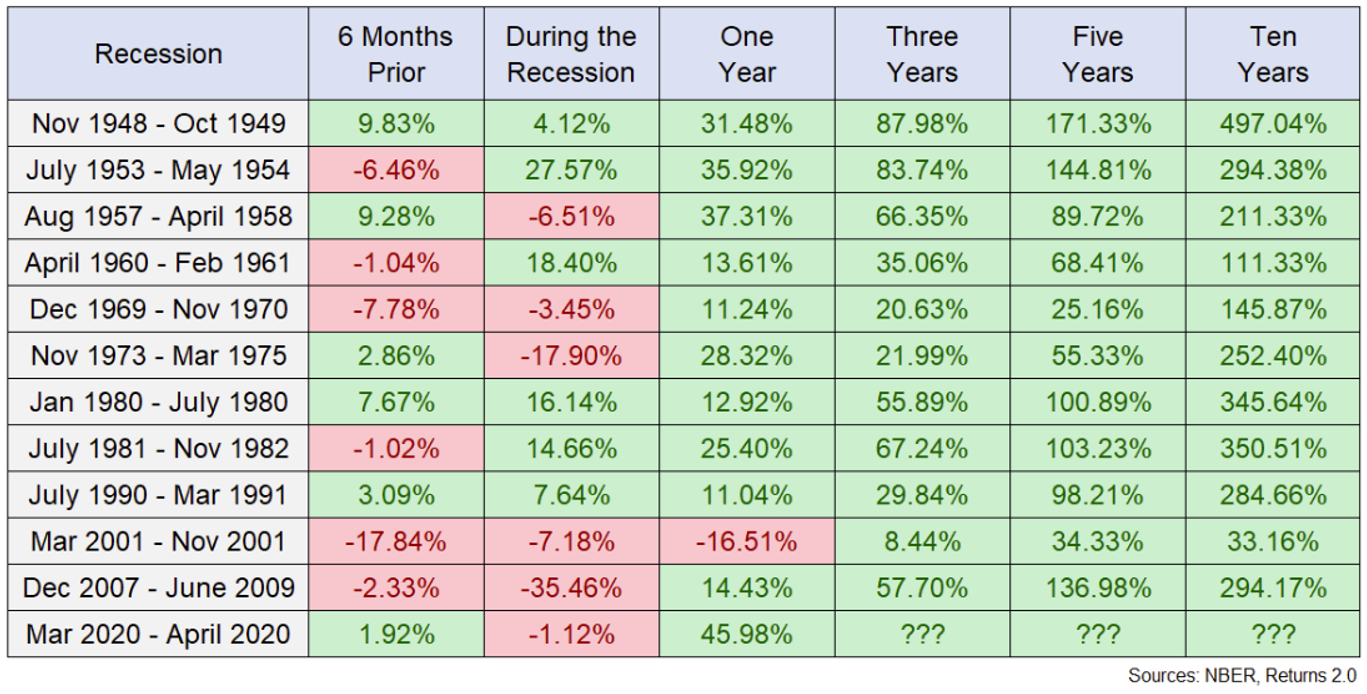

В продолжение интересно рассмотреть таблицу, опубликованную Ben Carlson (Director of Institutional Asset Management at Ritholtz Wealth Management, Writer, Animal Spirits Podcast author).

В таблице проанализирована доходность S&P 500 для всех рецессий, начиная с 1948 г. Приведены доходности S&P 500 до наступления рецессии, непосредственно в период рецессии, а также через год, три года, пять и десять лет после ее окончания. Расчеты автора подтверждают, что в период рецессии доходности S&P 500 непостоянны, однако далее, по окончании рецессии, рынок преимущественно демонстрирует привлекательные доходности.

Источник: https://awealthofcommonsense.com/2022/06/timing-a-recession-vs-timing-the-stock-market/

#Рецессия #Инвестиции

В таблице проанализирована доходность S&P 500 для всех рецессий, начиная с 1948 г. Приведены доходности S&P 500 до наступления рецессии, непосредственно в период рецессии, а также через год, три года, пять и десять лет после ее окончания. Расчеты автора подтверждают, что в период рецессии доходности S&P 500 непостоянны, однако далее, по окончании рецессии, рынок преимущественно демонстрирует привлекательные доходности.

Источник: https://awealthofcommonsense.com/2022/06/timing-a-recession-vs-timing-the-stock-market/

#Рецессия #Инвестиции

{kind=link}

Акции выглядят дорого, волатильность — на минимумах. Как на этом зарабатывать?

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Инвесторы переживают сейчас переходный период, в котором больше вопросов, чем ответов. Кажется, что все пришло в движение, но при этом окончательные изменения еще не понятны.

Директор ЦРУ Уильям Бернс описывает наше время как «один из тех редких пластических моментов подлинной трансформации, которые случаются один или два раза в столетие и по своему размаху схожи с периодом после окончания Второй мировой войны».

Применяя к рыночной ситуации используемую Бернсом инженерную аналогию, описывающую момент разрушения конструкции, мы можем отметить, что рыночная волатильность вошла в нестандартное состояние.

Хаотичная рыночная динамика, характеризующаяся всплесками торговли на новостях, заставляет инвесторов прыгать от одной горячей новости к другой.

Один из главных вопросов сейчас — почему рынок облигаций и рынок акций расходятся во мнениях по поводу экономического будущего Америки. Динамика рынка акций указывает на ожидания мягкой посадки экономики. Но является ли этот сценарий устойчивым при сокращении корпоративных доходов? Вызовет ли повышение процентных ставок рецессию? Либо же экономический рост сможет замедлиться, не подорвав экономику? И сохранят ли эти вопросы актуальность, если экономическое регулирование возьмет на себя искусственный интеллект?

Доходность облигаций сейчас весьма привлекательна и может переманить из рынка акций средства инвесторов предпенсионного и пенсионного возраста. Обменяют ли пожилые инвесторы перспективность акций на надежность облигаций?

Что произойдет с кредитным рейтингом Америки, налоговыми ставками и запредельным объемом государственного долга, если Конгресс не сможет профинансировать правительство и его работа в октябре приостановится?

Что произойдет с рынками и геополитической стабильностью, если Китай окажется втянутым в созданную им же самим петлю экономических проблем? Будет ли Китай вторгаться на Тайвань, чтобы вернуть себе контроль над внутриполитической ситуацией?

Все эти вопросы и многие другие, не имеющие ответов, мешают обрести уверенность в завтрашнем дне, столь необходимую для входа в рынок акций на исторически высоких уровнях.

Но не стоит отчаиваться! Различные стратегии работы с волатильностью могут сегодня являться альтернативой покупке акций. Индекс волатильности VIX, торгующийся сейчас ниже $14, находится вблизи минимальных за последние 15 лет значений и существенно ниже своего среднего значения, составляющего около $19. Растет количество ставок на то, что волатильность может увеличиться, а акции могут упасть.

Какой-то крупный игрок сделал недавно подобную ставку, купив 127 тыс. декабрьских колл-опционов VIX со страйком $25 и продав такое же количество декабрьских колл-опционов со страйком $32, очевидно, ожидая снижения цен на акции к концу года. Но подобная стратегия торговли деривативами на VIX подойдет далеко не всем. Более простым и понятным большинству инвесторов подходом может быть составление списка акций и цен, по которым они эти акции хотели бы купить, если рынок пойдет вниз.

Тем, кто любит и умеет работать с опционами, может подойти стратегия продажи путов на конкретные акции или индексы со страйками на 5–10–15% ниже текущих уровней, с тем чтобы гарантированно заработать на продаже опционов и, возможно, купить базовые активы, если их цены упадут. Данный подход позволяет инвестору монетизировать страх, как монетизируют страх наши фонды LAIF и FLAG. И чем сильнее страх, тем лучше.

Данная статья не является инвестиционной рекомендацией.

#Опционы #Акции #Облигации #VIX #Волатильность #LAIF #FLAG

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Инвесторы переживают сейчас переходный период, в котором больше вопросов, чем ответов. Кажется, что все пришло в движение, но при этом окончательные изменения еще не понятны.

Директор ЦРУ Уильям Бернс описывает наше время как «один из тех редких пластических моментов подлинной трансформации, которые случаются один или два раза в столетие и по своему размаху схожи с периодом после окончания Второй мировой войны».

Применяя к рыночной ситуации используемую Бернсом инженерную аналогию, описывающую момент разрушения конструкции, мы можем отметить, что рыночная волатильность вошла в нестандартное состояние.

Хаотичная рыночная динамика, характеризующаяся всплесками торговли на новостях, заставляет инвесторов прыгать от одной горячей новости к другой.

Один из главных вопросов сейчас — почему рынок облигаций и рынок акций расходятся во мнениях по поводу экономического будущего Америки. Динамика рынка акций указывает на ожидания мягкой посадки экономики. Но является ли этот сценарий устойчивым при сокращении корпоративных доходов? Вызовет ли повышение процентных ставок рецессию? Либо же экономический рост сможет замедлиться, не подорвав экономику? И сохранят ли эти вопросы актуальность, если экономическое регулирование возьмет на себя искусственный интеллект?

Доходность облигаций сейчас весьма привлекательна и может переманить из рынка акций средства инвесторов предпенсионного и пенсионного возраста. Обменяют ли пожилые инвесторы перспективность акций на надежность облигаций?

Что произойдет с кредитным рейтингом Америки, налоговыми ставками и запредельным объемом государственного долга, если Конгресс не сможет профинансировать правительство и его работа в октябре приостановится?

Что произойдет с рынками и геополитической стабильностью, если Китай окажется втянутым в созданную им же самим петлю экономических проблем? Будет ли Китай вторгаться на Тайвань, чтобы вернуть себе контроль над внутриполитической ситуацией?

Все эти вопросы и многие другие, не имеющие ответов, мешают обрести уверенность в завтрашнем дне, столь необходимую для входа в рынок акций на исторически высоких уровнях.

Но не стоит отчаиваться! Различные стратегии работы с волатильностью могут сегодня являться альтернативой покупке акций. Индекс волатильности VIX, торгующийся сейчас ниже $14, находится вблизи минимальных за последние 15 лет значений и существенно ниже своего среднего значения, составляющего около $19. Растет количество ставок на то, что волатильность может увеличиться, а акции могут упасть.

Какой-то крупный игрок сделал недавно подобную ставку, купив 127 тыс. декабрьских колл-опционов VIX со страйком $25 и продав такое же количество декабрьских колл-опционов со страйком $32, очевидно, ожидая снижения цен на акции к концу года. Но подобная стратегия торговли деривативами на VIX подойдет далеко не всем. Более простым и понятным большинству инвесторов подходом может быть составление списка акций и цен, по которым они эти акции хотели бы купить, если рынок пойдет вниз.

Тем, кто любит и умеет работать с опционами, может подойти стратегия продажи путов на конкретные акции или индексы со страйками на 5–10–15% ниже текущих уровней, с тем чтобы гарантированно заработать на продаже опционов и, возможно, купить базовые активы, если их цены упадут. Данный подход позволяет инвестору монетизировать страх, как монетизируют страх наши фонды LAIF и FLAG. И чем сильнее страх, тем лучше.

Данная статья не является инвестиционной рекомендацией.

#Опционы #Акции #Облигации #VIX #Волатильность #LAIF #FLAG

{kind=link}

📣Не пропустите эксклюзивный вебинар от Cbonds c известным экономистом и управляющим активами Андреем Мовчаном!

📆Дата: 19 сентября

⏰ Время: 19:30 (мск)

🎙Спикер: Андрей Мовчан, Партнер-учредитель Группы компаний по управлению инвестициями Movchan’s Group

🎙Модератор: Сергей Лялин, CEO Группы компаний Cbonds.

🔍Тема: «Fixed Income 5***: Секреты инвестиций в облигационный рынок»

📌О мероприятии:

Вебинар посвящен текущим макроэкономическим трендам и инвестиционным возможностям на рынке облигаций.

📍Для регистрации, перейдите по ссылке.

#Cbonds #Долговой_рынок #Fixed_income

📆Дата: 19 сентября

⏰ Время: 19:30 (мск)

🎙Спикер: Андрей Мовчан, Партнер-учредитель Группы компаний по управлению инвестициями Movchan’s Group

🎙Модератор: Сергей Лялин, CEO Группы компаний Cbonds.

🔍Тема: «Fixed Income 5***: Секреты инвестиций в облигационный рынок»

📌О мероприятии:

Вебинар посвящен текущим макроэкономическим трендам и инвестиционным возможностям на рынке облигаций.

📍Для регистрации, перейдите по ссылке.

#Cbonds #Долговой_рынок #Fixed_income

{kind=link}

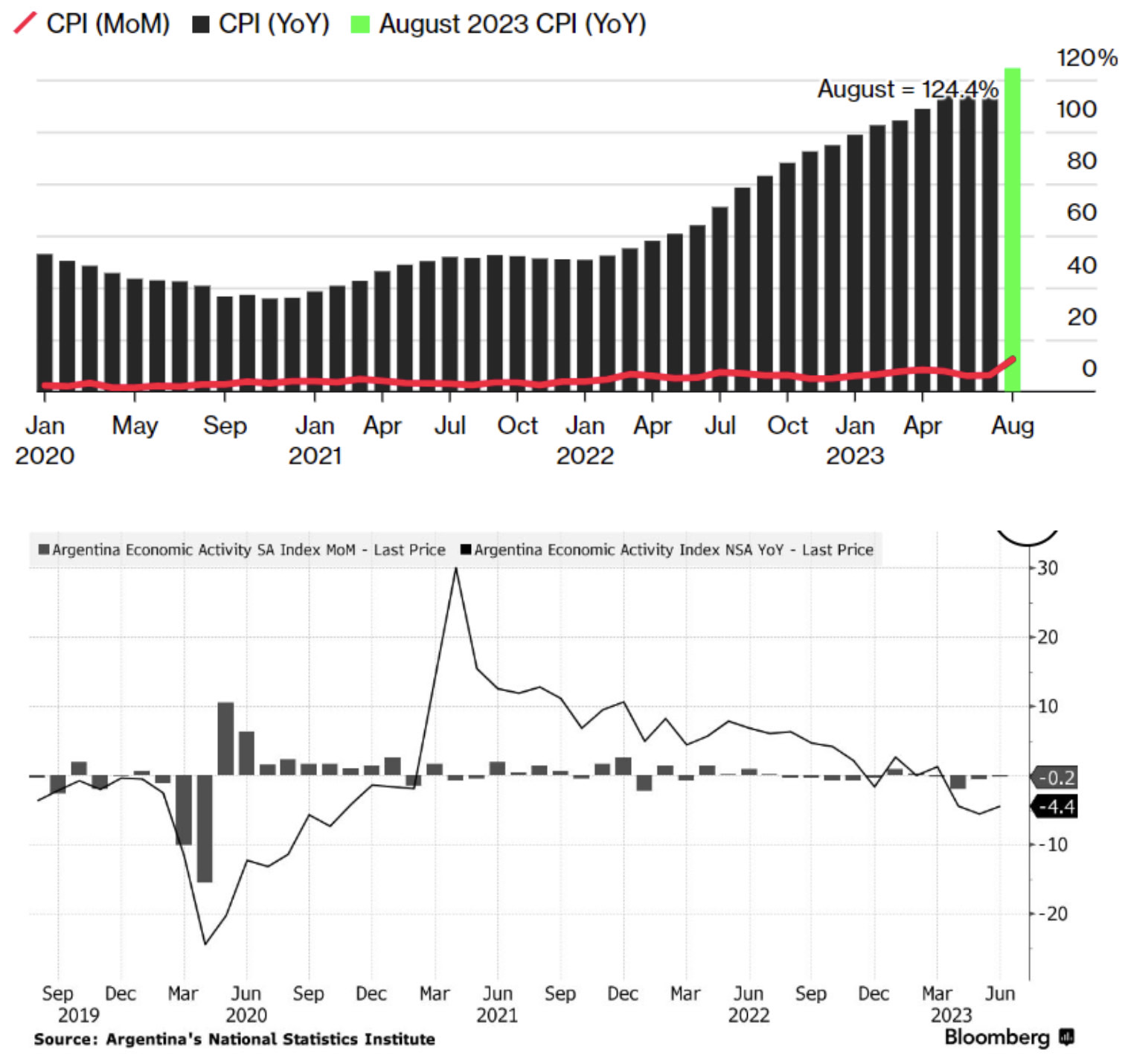

Инфляция в Аргентине: опять двадцать пять

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

На этой неделе мое внимание привлекли новости из Аргентины. Это еще одна страна, которая уже много лет не может наладить грамотную экономическую политику: неизменная инфляция, сопутствующие ей девальвации и двойной курс доллара — официальный и черного рынка. Только что вышли данные по инфляции за август: она составила в этом месяце (не в годовом выражении!) 12,4%. Текущий показатель — худший с 1991 года, и при сохранении тенденции страна может вернуться к гиперинфляции конца 1980-х — начала 1990-х. В июле песо был девальвирован на 18%, что, конечно, инфляцию подстегнуло: ценники на товарах были переписаны за ночь. Девальвация была условием предоставления 44-миллиардного пакета помощи от IMF. Но вопрос об инфляции и девальвации — это в каком-то смысле вопрос о курице и яйце, особенно для экономики с высокой долей импорта в потреблении.

В качестве спасительной меры обсуждается долларизация экономики, то есть переход на расчеты в долларах внутри страны. Такое мы наблюдаем после банковского кризиса в Ливане: там доллар имеет официальное хождение, его без проблем примут, разменяют и дадут сдачу с него везде.

Сторонники долларизации в Аргентине логично упирают на то, что а) цены на товары длительного пользования, покупаемые в рассрочку, и так фиксированы в долларах; б) привязка песо к твердой валюте стабилизирует цены. Противники долларизации тоже имеют весомые аргументы: а) путь обратно будет труден, долларизация может стать необратимой; б) цены стабилизируются в долларах, но не в местной валюте; бессмысленно бороться за стабилизацию местной валюты без экономических реформ и сокращения бюджетных расходов, а это не на повестке дня; и наконец, в) физически неоткуда взять доллары в стране для обслуживания оборота с такими резервами Центробанка — минус 10 млрд долл. Последний аргумент парируется сторонниками долларизации так (и это их аргумент в)): под матрасами у граждан хранится валюты на 200 млрд долл. (Еще 250 млрд, по оценкам, вывезено из страны, но вряд ли эту валюту загонишь обратно).

Пока что в качестве меры борьбы с инфляцией Центробанк Аргентины оставил учетную ставку, составляющую сейчас 118% годовых, неизменной, объяснив это тем, что инфляция к концу года должна снизиться сама. Между тем независимые экономисты полагают, что в 2023 году она достигнет 170%. Также они ожидают сокращения ВВП на 3%.

Чтобы понять, по какому экономическому пути пойдет Аргентина на этот раз, нужно дождаться результатов президентских выборов, назначенных на 22 октября этого года. Кандидат от правящей партии,действующий министр экономики Sergio Massa против долларизации, кандидат от оппозиции Javier Milei — за; он когда-то так реформировал Эквадор и думает, что ему удастся провести реформы и в Аргентине.

#Аргентина #Инфляция #Девальвация #Стабилизация #Валюта

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

На этой неделе мое внимание привлекли новости из Аргентины. Это еще одна страна, которая уже много лет не может наладить грамотную экономическую политику: неизменная инфляция, сопутствующие ей девальвации и двойной курс доллара — официальный и черного рынка. Только что вышли данные по инфляции за август: она составила в этом месяце (не в годовом выражении!) 12,4%. Текущий показатель — худший с 1991 года, и при сохранении тенденции страна может вернуться к гиперинфляции конца 1980-х — начала 1990-х. В июле песо был девальвирован на 18%, что, конечно, инфляцию подстегнуло: ценники на товарах были переписаны за ночь. Девальвация была условием предоставления 44-миллиардного пакета помощи от IMF. Но вопрос об инфляции и девальвации — это в каком-то смысле вопрос о курице и яйце, особенно для экономики с высокой долей импорта в потреблении.

В качестве спасительной меры обсуждается долларизация экономики, то есть переход на расчеты в долларах внутри страны. Такое мы наблюдаем после банковского кризиса в Ливане: там доллар имеет официальное хождение, его без проблем примут, разменяют и дадут сдачу с него везде.

Сторонники долларизации в Аргентине логично упирают на то, что а) цены на товары длительного пользования, покупаемые в рассрочку, и так фиксированы в долларах; б) привязка песо к твердой валюте стабилизирует цены. Противники долларизации тоже имеют весомые аргументы: а) путь обратно будет труден, долларизация может стать необратимой; б) цены стабилизируются в долларах, но не в местной валюте; бессмысленно бороться за стабилизацию местной валюты без экономических реформ и сокращения бюджетных расходов, а это не на повестке дня; и наконец, в) физически неоткуда взять доллары в стране для обслуживания оборота с такими резервами Центробанка — минус 10 млрд долл. Последний аргумент парируется сторонниками долларизации так (и это их аргумент в)): под матрасами у граждан хранится валюты на 200 млрд долл. (Еще 250 млрд, по оценкам, вывезено из страны, но вряд ли эту валюту загонишь обратно).

Пока что в качестве меры борьбы с инфляцией Центробанк Аргентины оставил учетную ставку, составляющую сейчас 118% годовых, неизменной, объяснив это тем, что инфляция к концу года должна снизиться сама. Между тем независимые экономисты полагают, что в 2023 году она достигнет 170%. Также они ожидают сокращения ВВП на 3%.

Чтобы понять, по какому экономическому пути пойдет Аргентина на этот раз, нужно дождаться результатов президентских выборов, назначенных на 22 октября этого года. Кандидат от правящей партии,действующий министр экономики Sergio Massa против долларизации, кандидат от оппозиции Javier Milei — за; он когда-то так реформировал Эквадор и думает, что ему удастся провести реформы и в Аргентине.

#Аргентина #Инфляция #Девальвация #Стабилизация #Валюта

{kind=link}

🗞 🔥 ДАЙДЖЕСТ: Новости налогов и права для инвесторов

Марк Гиндилеев, налоговый юрист @TAXMG

Здравствуйте, уважаемые друзья!

Вот темы, которые привлекли наше внимание:

- Приостановка действия Соглашений об избежании двойного налогообложения.

- Еврокомиссия выпустила разъяснение, подтверждающее невозможность ввоза в ЕС автомобилей из России.

- Бельгия и Норвегия не будут обмениваться финансовой информацией с Россией.

- Минфин России смягчил условия выплаты дивидендов лицам «недружественных» стран.

- Банк России призвал брокеров проверять всю цепочку владения бумагами на наличие лиц «недружественных» стран.

- Гражданам Белоруссии больше не будут выдавать паспорта за границей.

👉Полную версию читайте на нашем сайте в разделе Новости и публикации

Марк Гиндилеев, налоговый юрист @TAXMG

Здравствуйте, уважаемые друзья!

Вот темы, которые привлекли наше внимание:

- Приостановка действия Соглашений об избежании двойного налогообложения.

- Еврокомиссия выпустила разъяснение, подтверждающее невозможность ввоза в ЕС автомобилей из России.

- Бельгия и Норвегия не будут обмениваться финансовой информацией с Россией.

- Минфин России смягчил условия выплаты дивидендов лицам «недружественных» стран.

- Банк России призвал брокеров проверять всю цепочку владения бумагами на наличие лиц «недружественных» стран.

- Гражданам Белоруссии больше не будут выдавать паспорта за границей.

👉Полную версию читайте на нашем сайте в разделе Новости и публикации

{kind=link}