КИТАЙ: полет с одним крылом?

#Андрей_Мовчан, Партнер-учредитель Movchan’s Group

Пока в Северном полушарии лето и на всех фронтах (экономических, политических и военных) относительное затишье, статистические данные продолжают накапливаться, в очередной раз демонстрируя тот общеизвестный факт, что политические заявления редко предвосхищают реальные изменения; и никогда на них не основываются.

В то время как лидеры стран, менее успешных в глобальной конкуренции, постепенно на словах собираются под крыло Китая (чья элита справедливо считает себя underdog в соревновании с США и их экономическими союзниками), а Кремль добровольно принял на себя роль китайского глашатая и ультраантиглобалиста, на фоне которого Пекин смотрится едва ли не миротворцем, реальная мировая экономика, кажется, движется ровно в ту сторону, в которую хотели бы китайские товарищи — однако с противоположными их ожиданиям результатами…

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

#США #КНР #Мировая_экономика

#Андрей_Мовчан, Партнер-учредитель Movchan’s Group

Пока в Северном полушарии лето и на всех фронтах (экономических, политических и военных) относительное затишье, статистические данные продолжают накапливаться, в очередной раз демонстрируя тот общеизвестный факт, что политические заявления редко предвосхищают реальные изменения; и никогда на них не основываются.

В то время как лидеры стран, менее успешных в глобальной конкуренции, постепенно на словах собираются под крыло Китая (чья элита справедливо считает себя underdog в соревновании с США и их экономическими союзниками), а Кремль добровольно принял на себя роль китайского глашатая и ультраантиглобалиста, на фоне которого Пекин смотрится едва ли не миротворцем, реальная мировая экономика, кажется, движется ровно в ту сторону, в которую хотели бы китайские товарищи — однако с противоположными их ожиданиям результатами…

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

#США #КНР #Мировая_экономика

{kind=link}

#Еуджениу_Кирэу, CFA. Директор аналитического департамента Movchan’s Group

Инфляция в США стабилизируется. Чего ждать от ФРС в сентябре?

В июле рост потребительских цен в США составил 0,2% как по общей, так и по базовой корзине потребления. Статистика также совпала с прогнозами аналитиков и соответствует ожидаемым цифрам инфляции ФРС.

Если темп роста цен не изменится к концу года, то итоговый уровень инфляции в 2023 году составит 2,8 и 3,5% для общей и базовой корзин соответственно. Это даже несколько ниже прогноза регулятора в 3,2 и 3,9%.

Если инфляция в августе не изменится кардинально, это должно дать ФРС основания считать текущую политику в достаточной мере жесткой. В таком случае необходимость дополнительного повышения ставок будет сложно обосновать. Инвесторы сходятся во мнении, что ставка вряд ли будет повышена до конца года. В сентябре практически никто не ожидает ужесточения монетарной политики. Для ноябрьского заседания ФРС вероятность повышения ставки составляет порядка 30%, а сохранения ставки на текущем уровне — 70%.

Несмотря на позитивную статистику по инфляции, говорить о снижении ставок еще рано. Рынок труда по-прежнему перегрет, безработица существенно ниже тех уровней, которые прогнозирует ФРС. ВВП США растет темпом 2,4% годовых, стимулирующая фискальная политика подогревает экономическую активность и инфляцию, а планируемый дефицит бюджета США будет оставаться высоким в следующие годы. Инвесторы также понимают, что пока нет оснований для быстрого снижения ставки. После выхода статистики доходность 10-летних казначейских облигаций США несколько подросла и составила 4,1% годовых.

За последние полгода инвесторы приняли идею сохранения высоких ставок надолго. Следующий важный этап — это реальные экономические последствия роста ставок, которые еще не наступили. Пока что инвесторы оптимистичны. Ожидаемые уровни дефолтов и премии за риск на рынке акций очень низки. В таких условиях потенциал дальнейшего роста рисковых активов крайне ограничен, при этом риски те же, что и в начале года. Устойчивость ожиданий инвесторов может снова оказаться под вопросом. В следующие годы все большее число эмитентов должны будут рефинансировать долг, а выросшие процентные расходы будут напрямую сказываться на их финансовых результатах. После кризиса 2007–2008 годов экономика США еще не работала в условиях такого дорогого капитала, как сегодня. Насколько готовы бизнесы к изменившимся условиям, нам еще предстоит узнать.

#Инфляция #ФРС #США #Макро

Инфляция в США стабилизируется. Чего ждать от ФРС в сентябре?

В июле рост потребительских цен в США составил 0,2% как по общей, так и по базовой корзине потребления. Статистика также совпала с прогнозами аналитиков и соответствует ожидаемым цифрам инфляции ФРС.

Если темп роста цен не изменится к концу года, то итоговый уровень инфляции в 2023 году составит 2,8 и 3,5% для общей и базовой корзин соответственно. Это даже несколько ниже прогноза регулятора в 3,2 и 3,9%.

Если инфляция в августе не изменится кардинально, это должно дать ФРС основания считать текущую политику в достаточной мере жесткой. В таком случае необходимость дополнительного повышения ставок будет сложно обосновать. Инвесторы сходятся во мнении, что ставка вряд ли будет повышена до конца года. В сентябре практически никто не ожидает ужесточения монетарной политики. Для ноябрьского заседания ФРС вероятность повышения ставки составляет порядка 30%, а сохранения ставки на текущем уровне — 70%.

Несмотря на позитивную статистику по инфляции, говорить о снижении ставок еще рано. Рынок труда по-прежнему перегрет, безработица существенно ниже тех уровней, которые прогнозирует ФРС. ВВП США растет темпом 2,4% годовых, стимулирующая фискальная политика подогревает экономическую активность и инфляцию, а планируемый дефицит бюджета США будет оставаться высоким в следующие годы. Инвесторы также понимают, что пока нет оснований для быстрого снижения ставки. После выхода статистики доходность 10-летних казначейских облигаций США несколько подросла и составила 4,1% годовых.

За последние полгода инвесторы приняли идею сохранения высоких ставок надолго. Следующий важный этап — это реальные экономические последствия роста ставок, которые еще не наступили. Пока что инвесторы оптимистичны. Ожидаемые уровни дефолтов и премии за риск на рынке акций очень низки. В таких условиях потенциал дальнейшего роста рисковых активов крайне ограничен, при этом риски те же, что и в начале года. Устойчивость ожиданий инвесторов может снова оказаться под вопросом. В следующие годы все большее число эмитентов должны будут рефинансировать долг, а выросшие процентные расходы будут напрямую сказываться на их финансовых результатах. После кризиса 2007–2008 годов экономика США еще не работала в условиях такого дорогого капитала, как сегодня. Насколько готовы бизнесы к изменившимся условиям, нам еще предстоит узнать.

#Инфляция #ФРС #США #Макро

{kind=link}

Рыночные скептики начинают сдаваться. И это не очень хороший признак

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Капитуляция рыночных медведей становится популярным трендом на Wall Street. Спустя семь месяцев неожиданно сильного роста на американском фондовом рынке все больше и больше известных и уважаемых инвесторов закрывают с убытком ставки на снижение или начинают озвучивать гораздо более оптимистичный взгляд на рынок — как раз в тот момент, когда рыночный запал, похоже, начинает иссякать.

По информации The Wall Street Journal, хедж-фонды, являющиеся клиентами инвестиционного банка Goldman Sachs, в июне и июле осуществили крупнейший за последние семь лет short-covering — закрытие коротких позиций с убытком...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

#Тренды #Инвестиции

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Капитуляция рыночных медведей становится популярным трендом на Wall Street. Спустя семь месяцев неожиданно сильного роста на американском фондовом рынке все больше и больше известных и уважаемых инвесторов закрывают с убытком ставки на снижение или начинают озвучивать гораздо более оптимистичный взгляд на рынок — как раз в тот момент, когда рыночный запал, похоже, начинает иссякать.

По информации The Wall Street Journal, хедж-фонды, являющиеся клиентами инвестиционного банка Goldman Sachs, в июне и июле осуществили крупнейший за последние семь лет short-covering — закрытие коротких позиций с убытком...

👉 Продолжение статьи читайте на нашем сайте в разделе Новости и публикации

#Тренды #Инвестиции

{kind=link}

Взгляд инвесторов: новый финтех | Андрей Мовчан и Олжас Жиенкул

Представляем вашему вниманию новый выпуск подкаста, где каждый эпизод погружает вас в глубины анализа и обсуждения последних трендов в мире инвестиций и финтеха. И это всё через призму взглядов и оценок наших опытных инвесторов.

В этом выпуске #Андрей_Мовчан, Партнер-учредитель Movchan's Group и Olzhas Zhiyenkul, CEO Investbanq делятся своим опытом и прогнозами на будущее финтеха.

Ведущий выпуска — Андрей Чеботарев, финансовый аналитик.

Не пропустите этот захватывающий разговор и получите эксклюзивный взгляд на будущее финтех-революции!

👉Посмотреть подкаст можно по ссылке

#Финтех

Представляем вашему вниманию новый выпуск подкаста, где каждый эпизод погружает вас в глубины анализа и обсуждения последних трендов в мире инвестиций и финтеха. И это всё через призму взглядов и оценок наших опытных инвесторов.

В этом выпуске #Андрей_Мовчан, Партнер-учредитель Movchan's Group и Olzhas Zhiyenkul, CEO Investbanq делятся своим опытом и прогнозами на будущее финтеха.

Ведущий выпуска — Андрей Чеботарев, финансовый аналитик.

Не пропустите этот захватывающий разговор и получите эксклюзивный взгляд на будущее финтех-революции!

👉Посмотреть подкаст можно по ссылке

#Финтех

YouTube

Взгляд инвесторов: новый финтех | Андрей Мовчан и Олжас Жиенкул

Финтех революция глазами инвесторов.

Каждый эпизод — это глубокий анализ и обсуждение актуальных трендов в финтехе, представленный через призму интересов и оценок опытных инвесторов. В этом выпуске спикеры Олжас Жиенкул, CEO Investbanq и Андрей Мовчан, основатель…

Каждый эпизод — это глубокий анализ и обсуждение актуальных трендов в финтехе, представленный через призму интересов и оценок опытных инвесторов. В этом выпуске спикеры Олжас Жиенкул, CEO Investbanq и Андрей Мовчан, основатель…

S&P прекращает оценивать ESG-эффективность эмитентов по цифровой шкале

#Сергей_Гуров, аналитик Movchan’s Group

В конце прошлой недели американское рейтинговое агентство S&P Global Ratings объявило, что корректирует форму публикации результатов анализа подверженности эмитентов экологическим, социальным и управленческим рискам. В отчеты S&P теперь будут включаться только обзоры предпринимаемых мер по интеграции повестки ESG в деятельность компании; пятибалльная шкала исключается.

Как отмечают эксперты в области устойчивого инвестирования, среди потенциальных причин данного решения — признание агентством значительных ограничений, связанных с количественными оценками ESG-рисков.

В настоящее время не существует стандартизированных методологий присваивания подобных рейтингов; среди провайдеров часто фиксируются значительные расхождения в баллах по одной и той же компании. Отсутствие общепринятых правил стимулирует гринвошинг — обманные маркетинговые практики по завышению уровня экологичности продукта или услуги. Как следствие, многие фонды, которые позиционируют себя как ESG-ориентированные, часто вынуждены прибегать к услугам отдельных независимых аудиторов для подтверждения соответствующих метрик, указанных в отчетах.

Источники: Financial Times, Quantitative Methods for ESG Finance (e-book).

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#ESG #Фонды

#Сергей_Гуров, аналитик Movchan’s Group

В конце прошлой недели американское рейтинговое агентство S&P Global Ratings объявило, что корректирует форму публикации результатов анализа подверженности эмитентов экологическим, социальным и управленческим рискам. В отчеты S&P теперь будут включаться только обзоры предпринимаемых мер по интеграции повестки ESG в деятельность компании; пятибалльная шкала исключается.

Как отмечают эксперты в области устойчивого инвестирования, среди потенциальных причин данного решения — признание агентством значительных ограничений, связанных с количественными оценками ESG-рисков.

В настоящее время не существует стандартизированных методологий присваивания подобных рейтингов; среди провайдеров часто фиксируются значительные расхождения в баллах по одной и той же компании. Отсутствие общепринятых правил стимулирует гринвошинг — обманные маркетинговые практики по завышению уровня экологичности продукта или услуги. Как следствие, многие фонды, которые позиционируют себя как ESG-ориентированные, часто вынуждены прибегать к услугам отдельных независимых аудиторов для подтверждения соответствующих метрик, указанных в отчетах.

Источники: Financial Times, Quantitative Methods for ESG Finance (e-book).

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#ESG #Фонды

{kind=link}

Июль: хедж-фонды демонстрируют положительную доходность

#Данияр_Сериков, Соуправляющий фондом ARGO

Июль стал еще одним положительным месяцем для хедж-фондов. HFRI Fund Weighted Composite Index, являющийся средневзвешенным индексом хедж-фондов, отчитывающихся в базе HFR, вырос на 1,51% за месяц и на 4,96% за семь месяцев текущего года. Все четыре основные категории, выделяемые HFR (фонды акций, макрофонды, event-driven-фонды, фонды относительной стоимости), продемонстрировали позитивную динамику.

Фонды акций показали доходность в 2,03% за месяц. Эта категория стала наиболее успешной за первые семь месяцев 2023 года, продемонстрировав повышение на 7,83%. За этот же период индекс S&P 500 вырос более чем на 20%. Сохраняющийся рост рынка продолжает благоприятствовать фондам акций, имеющим высокую экспозицию.

Event-driven-хедж-фонды (фонды, делающие ставку на определенные события, как например слияние компаний) стали наиболее успешной категорией в июле, показав доходность в 2,58% за месяц. В текущем году фонды проявляют себя довольно неплохо, продемонстрировав рост на 5,10%.

Фонды относительной стоимости несколько уступают фондам акций и event-driven-фондам как по итогам июля, так и по итогам семи месяцев этого года. Рост составил 0,87% за месяц и 3,42% с начала года.

Макрофонды выросли на 0,47% в июле. Тем не менее по итогам семи месяцев они остаются в отрицательной зоне (-0,36%). В основном это объясняется негативными результатами за март (-2,69%), когда многие фонды данной категории потерпели убытки на фоне ситуации в банковском секторе.

Источник: HFR.

👉 Каждый квартал мы публикуем наш дайджест ключевых новостей об индустрии хедж-фондов. Чтобы СЕГОДНЯ НЕ ПРОПУСТИТЬ❗️свежий выпуск, обязательно подпишитесь на рассылку.

#Хедж_фонды

#Данияр_Сериков, Соуправляющий фондом ARGO

Июль стал еще одним положительным месяцем для хедж-фондов. HFRI Fund Weighted Composite Index, являющийся средневзвешенным индексом хедж-фондов, отчитывающихся в базе HFR, вырос на 1,51% за месяц и на 4,96% за семь месяцев текущего года. Все четыре основные категории, выделяемые HFR (фонды акций, макрофонды, event-driven-фонды, фонды относительной стоимости), продемонстрировали позитивную динамику.

Фонды акций показали доходность в 2,03% за месяц. Эта категория стала наиболее успешной за первые семь месяцев 2023 года, продемонстрировав повышение на 7,83%. За этот же период индекс S&P 500 вырос более чем на 20%. Сохраняющийся рост рынка продолжает благоприятствовать фондам акций, имеющим высокую экспозицию.

Event-driven-хедж-фонды (фонды, делающие ставку на определенные события, как например слияние компаний) стали наиболее успешной категорией в июле, показав доходность в 2,58% за месяц. В текущем году фонды проявляют себя довольно неплохо, продемонстрировав рост на 5,10%.

Фонды относительной стоимости несколько уступают фондам акций и event-driven-фондам как по итогам июля, так и по итогам семи месяцев этого года. Рост составил 0,87% за месяц и 3,42% с начала года.

Макрофонды выросли на 0,47% в июле. Тем не менее по итогам семи месяцев они остаются в отрицательной зоне (-0,36%). В основном это объясняется негативными результатами за март (-2,69%), когда многие фонды данной категории потерпели убытки на фоне ситуации в банковском секторе.

Источник: HFR.

👉 Каждый квартал мы публикуем наш дайджест ключевых новостей об индустрии хедж-фондов. Чтобы СЕГОДНЯ НЕ ПРОПУСТИТЬ❗️свежий выпуск, обязательно подпишитесь на рассылку.

#Хедж_фонды

{kind=link}

Что такое Reverse solicitation?

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Маркетинг инвестиционных фондов в Европейском союзе, согласно AIFMD (Alternative Investment Fund Managers Directive), означает прямое или косвенное предложение инвестору или его посреднику инвестировать в фонд, который зарегистрирован в Европейском союзе либо же имеет постоянный офис в одной из стран EU.

Reverse solicitation (т.е. инициирование обратного предложения; пассивный маркетинг), в свою очередь, относится к деятельности по продвижению фондов, которая не попадает под директиву AIFMD и не считаетсямаркетингом как таковым.

Reverse solicitation заключается в распространении информации об AIF (Alternative Investment Fund) и предоставлении акций этого фонда для покупки потенциальным инвестором. Это следует исключительно за запросом инвестора или агента инвестора, сделанным без какой-либо инициативы со стороны AIF, или его AIFM (т.е. управляющего фондом), или посредника, действующего от их имени, в отношении соответствующего фонда.

Reverse solicitation не считается маркетингом в соответствии с AIFMD, если выполняются следующие условия:

- инвестор или агент обратился в AIFM или в AIF по собственной инициативе с намерением инвестировать или первоначально получить информацию об AIF;

- ни AIFM, ни AIF, ни какой-либо посредник, действующий от их имени, изначально не убеждали потенциального клиента инвестировать в соответствующий AIF.

Доказательствами соблюдения данных условий могут быть письменное подтверждение инвестором своего решения инвестировать по собственной инициативе или первоначальный запрос от инвестора информации о соответствующих AIF.

Зачем это знать? Директива AIFMD является одной из ключевых инициатив европейских регуляторов по защите прав инвесторов. Соблюдение правил Европейской директивы крайне важно для всех фондов, осуществляющих какую-либо деятельность на территории ЕС. Похожие правила также вводятся или уже реализуются и в других юрисдикциях, например в ОАЭ и Британии.

Источник: https://www.dentons.com; https://cms-lawnow.com.

#Reverse_solicitation

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Маркетинг инвестиционных фондов в Европейском союзе, согласно AIFMD (Alternative Investment Fund Managers Directive), означает прямое или косвенное предложение инвестору или его посреднику инвестировать в фонд, который зарегистрирован в Европейском союзе либо же имеет постоянный офис в одной из стран EU.

Reverse solicitation (т.е. инициирование обратного предложения; пассивный маркетинг), в свою очередь, относится к деятельности по продвижению фондов, которая не попадает под директиву AIFMD и не считаетсямаркетингом как таковым.

Reverse solicitation заключается в распространении информации об AIF (Alternative Investment Fund) и предоставлении акций этого фонда для покупки потенциальным инвестором. Это следует исключительно за запросом инвестора или агента инвестора, сделанным без какой-либо инициативы со стороны AIF, или его AIFM (т.е. управляющего фондом), или посредника, действующего от их имени, в отношении соответствующего фонда.

Reverse solicitation не считается маркетингом в соответствии с AIFMD, если выполняются следующие условия:

- инвестор или агент обратился в AIFM или в AIF по собственной инициативе с намерением инвестировать или первоначально получить информацию об AIF;

- ни AIFM, ни AIF, ни какой-либо посредник, действующий от их имени, изначально не убеждали потенциального клиента инвестировать в соответствующий AIF.

Доказательствами соблюдения данных условий могут быть письменное подтверждение инвестором своего решения инвестировать по собственной инициативе или первоначальный запрос от инвестора информации о соответствующих AIF.

Зачем это знать? Директива AIFMD является одной из ключевых инициатив европейских регуляторов по защите прав инвесторов. Соблюдение правил Европейской директивы крайне важно для всех фондов, осуществляющих какую-либо деятельность на территории ЕС. Похожие правила также вводятся или уже реализуются и в других юрисдикциях, например в ОАЭ и Британии.

Источник: https://www.dentons.com; https://cms-lawnow.com.

#Reverse_solicitation

{kind=link}

Подписан закон, позволяющий через суд исключать иностранные структуры из владения экономически значимым бизнесом

#Борис_Мильштейн, Директор юридического департамента Movchan’s Group

Российская законодательная и исполнительная власти принимают новые законы, еще больше ограничивающие права иностранных акционеров российского бизнеса.

20 июля 2023 г. Государственная дума РФ приняла, а 4 августа 2023 г. Президент РФ подписал закон «Об особенностях регулирования корпоративных отношений в обществах, являющихся экономически значимыми организациями» (далее Закон). Закон позволяет отстранить иностранных акционеров, владеющих акциями российских ключевых компаний, от участия в корпоративном управлении и в распределениях прибыли, осуществляемых такими компаниями.

Установленный Законом порядок позволит российским компаниям, которые принадлежат зарубежным структурам, в том числе тем, которые листятся на иностранных биржах, редомицилироваться в Россию, несмотря на любые препятствия для такой редомициляции, могущие осуществовать в иностранной юрисдикции, в том числе из-за санкций.

Закон вводит понятие «экономически значимые организации» (ЭЗО). Перечень ЭЗО будет формироваться Правительством Российской Федерации на основании критериев, определенных в этом же Законе.

Корпоративные права иностранной материнской структуры в отношении ЭЗО могут быть приостановлены, если среди прочего после 24 февраля 2022 г. такая структура отказалась добросовестно осуществлять свои права или выполнять свои обязанности в качестве акционера, если она соблюдала ограничительные меры, введенные «недружественными» юрисдикциями или совершала иные действия, которые могут привести к приостановке или прекращению деятельности ЭЗО.

После того как суд выносит решение о приостановке, приостанавливаются в том числе:

- право голоса на общем собрании акционеров ЭЗО;

- преимущественные права на акции, продаваемые другими акционерами;

- право передачи акций в ЭЗО;

- право на получение дивидендов.

После приостановления акции иностранной материнской структуры будут автоматически переданы само́й ЭЗО и зарегистрированы на ее имя в реестре акционеров в течение одной недели после решения суда. После этого российские бенефициары должны будут стать прямыми акционерами ЭЗО в течение трех месяцев с момента получения уведомления о приостановке.

Вынужденная мера или банальное присвоение чужих активов? 🤔

👉 Давайте обсуждать в комментариях и нашем чате

#Законодательство

#Борис_Мильштейн, Директор юридического департамента Movchan’s Group

Российская законодательная и исполнительная власти принимают новые законы, еще больше ограничивающие права иностранных акционеров российского бизнеса.

20 июля 2023 г. Государственная дума РФ приняла, а 4 августа 2023 г. Президент РФ подписал закон «Об особенностях регулирования корпоративных отношений в обществах, являющихся экономически значимыми организациями» (далее Закон). Закон позволяет отстранить иностранных акционеров, владеющих акциями российских ключевых компаний, от участия в корпоративном управлении и в распределениях прибыли, осуществляемых такими компаниями.

Установленный Законом порядок позволит российским компаниям, которые принадлежат зарубежным структурам, в том числе тем, которые листятся на иностранных биржах, редомицилироваться в Россию, несмотря на любые препятствия для такой редомициляции, могущие осуществовать в иностранной юрисдикции, в том числе из-за санкций.

Закон вводит понятие «экономически значимые организации» (ЭЗО). Перечень ЭЗО будет формироваться Правительством Российской Федерации на основании критериев, определенных в этом же Законе.

Корпоративные права иностранной материнской структуры в отношении ЭЗО могут быть приостановлены, если среди прочего после 24 февраля 2022 г. такая структура отказалась добросовестно осуществлять свои права или выполнять свои обязанности в качестве акционера, если она соблюдала ограничительные меры, введенные «недружественными» юрисдикциями или совершала иные действия, которые могут привести к приостановке или прекращению деятельности ЭЗО.

После того как суд выносит решение о приостановке, приостанавливаются в том числе:

- право голоса на общем собрании акционеров ЭЗО;

- преимущественные права на акции, продаваемые другими акционерами;

- право передачи акций в ЭЗО;

- право на получение дивидендов.

После приостановления акции иностранной материнской структуры будут автоматически переданы само́й ЭЗО и зарегистрированы на ее имя в реестре акционеров в течение одной недели после решения суда. После этого российские бенефициары должны будут стать прямыми акционерами ЭЗО в течение трех месяцев с момента получения уведомления о приостановке.

Вынужденная мера или банальное присвоение чужих активов? 🤔

👉 Давайте обсуждать в комментариях и нашем чате

#Законодательство

{kind=link}

Каждый квартал мы публикуем #дайджест ключевых новостей об индустрии хедж-фондов. Теперь он доступен на нашем сайте 🔥

Summary | В двух словах

Во втором квартале 2023 года мы посчитали наиболее интересными следующие новости:

- Британские пенсионные фонды будут инвестировать в стартапы.

- Крупные управляющие компании пытаются зарегистрировать крипто-ETF, чтобы облегчить инвесторам доступ на рынок криптовалюты.

- Крупнейшие private equity и суверенные фонды объединяются, чтобы инвестировать в private equity —поглощения.

- Австралийские пенсионные фонды заключают партнерства с известными управляющими компаниями, чтобы аллоцировать 2,4 трлн долл., находящиеся под их управлением.

- Убытки нефтяного хедж-фонда Пьера Андюрана превысили 50% за первое полугодие.

- Blackstone стала первой в мире управляющей компанией, специализирующейся на private equity, под управлением которой находится 1 трлн долл.

- Хедж-фонд Саида Хайдара вырос в июне на 27%, сумев частично отыграть значительные потери первых пяти месяцев этого года.

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Хедж_фонды

Summary | В двух словах

Во втором квартале 2023 года мы посчитали наиболее интересными следующие новости:

- Британские пенсионные фонды будут инвестировать в стартапы.

- Крупные управляющие компании пытаются зарегистрировать крипто-ETF, чтобы облегчить инвесторам доступ на рынок криптовалюты.

- Крупнейшие private equity и суверенные фонды объединяются, чтобы инвестировать в private equity —поглощения.

- Австралийские пенсионные фонды заключают партнерства с известными управляющими компаниями, чтобы аллоцировать 2,4 трлн долл., находящиеся под их управлением.

- Убытки нефтяного хедж-фонда Пьера Андюрана превысили 50% за первое полугодие.

- Blackstone стала первой в мире управляющей компанией, специализирующейся на private equity, под управлением которой находится 1 трлн долл.

- Хедж-фонд Саида Хайдара вырос в июне на 27%, сумев частично отыграть значительные потери первых пяти месяцев этого года.

👉 Полную версию читайте на нашем сайте в разделе Новости и публикации

#Хедж_фонды

{kind=link}

❗️Исследовательская компания Hindenburg обвиняет казахстанского брокера Freedom Holding в отмывании денег и помощи в обходе санкций. Что это значит для клиентов брокера?

🗞 Об этом и не только — в материале, подготовленном #Еуджениу_Кирэу, CFA, Директором аналитического департамента Movchan’s Group и Андреем Мовчаном, Партнером-учредителем Movchan’s Group

#Freedom_Holding #Санкции #Регуляторы #Movchans_Group

🗞 Об этом и не только — в материале, подготовленном #Еуджениу_Кирэу, CFA, Директором аналитического департамента Movchan’s Group и Андреем Мовчаном, Партнером-учредителем Movchan’s Group

#Freedom_Holding #Санкции #Регуляторы #Movchans_Group

{kind=link}

Что такое Garden Variety Correction?

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Этот материал CNBC, на основе которого я пишу сегодняшний пост, привлек меня незнакомым мне термином. Garden variety correction — коррекция садового типа. Раньше его не встречала, хотя гугленье выдает употребление по крайней мере с 2010 года.

Итак, что такое garden variety correction? В английском различаю термины pullback (я бы перевела как «снижение»), correction (коррекция) и bear market (медвежий рынок). Pullback — это любое снижение цены с пиковой. Коррекция — снижение на 10% и более. Медвежий рынок — это когда рынок падает минимум на 20%. Садовая коррекция — это нечто среднее между снижением и коррекцией. Не очень значительная коррекция, не являющаяся, по мнению аналитика, использующего этот термин, прелюдией к медвежьему рынку. Почему мягкая коррекция называется садовой, выяснить не удалось.

S&P 500 снижался 9 дней из 11 последних торговых, но совокупно за этот период упал только на 3,2% с 52-недельного пика, достигнутого 31 июля. Для сравнения: в феврале-марте этого года он падал на 8%. Рынок по-прежнему верит в «мягкое приземление» экономики, в то, что рост числа рабочих мест немного замедлится, инфляция упадет до целевого уровня ФРС в 2%, а рост процентных ставок закончился.

Однако процентные ставки до недавнего времени росли, потому что экономическая статистика была благоприятной, а она таковой и остается. И оптимистичные данные по розничным продажам за июль позволяют предположить, что ФРС может дольше сохранять процентную ставку высокой или даже повысить ее еще.

Доходность казначейских обязательств остается высокой. Десятилетние приносят 4,2%, что является пиковым уровнем с 2007 года. Такая высокая доходность казначейских обязательств — фактор, влияющий на цену акций в сторону понижения.

Особенно чувствительны к ставкам акции технологических компаний. И логично, что NASDAQ упал больше, чем S&P 500 — более чем на 5%. Цены падают, но объемы торгов остаются низкими, это говорит о том, что массовой распродажи бумаг нет. Оттока денег из ETF тоже не наблюдается. Оценка рынка пока высока: P/E S&P 500 составляет 19,2.

Источник: CNBC.com

#Инвестиции

#Елена_Чиркова, Старший партнер Movchan’s Group, Управляющая фондом GEIST

Этот материал CNBC, на основе которого я пишу сегодняшний пост, привлек меня незнакомым мне термином. Garden variety correction — коррекция садового типа. Раньше его не встречала, хотя гугленье выдает употребление по крайней мере с 2010 года.

Итак, что такое garden variety correction? В английском различаю термины pullback (я бы перевела как «снижение»), correction (коррекция) и bear market (медвежий рынок). Pullback — это любое снижение цены с пиковой. Коррекция — снижение на 10% и более. Медвежий рынок — это когда рынок падает минимум на 20%. Садовая коррекция — это нечто среднее между снижением и коррекцией. Не очень значительная коррекция, не являющаяся, по мнению аналитика, использующего этот термин, прелюдией к медвежьему рынку. Почему мягкая коррекция называется садовой, выяснить не удалось.

S&P 500 снижался 9 дней из 11 последних торговых, но совокупно за этот период упал только на 3,2% с 52-недельного пика, достигнутого 31 июля. Для сравнения: в феврале-марте этого года он падал на 8%. Рынок по-прежнему верит в «мягкое приземление» экономики, в то, что рост числа рабочих мест немного замедлится, инфляция упадет до целевого уровня ФРС в 2%, а рост процентных ставок закончился.

Однако процентные ставки до недавнего времени росли, потому что экономическая статистика была благоприятной, а она таковой и остается. И оптимистичные данные по розничным продажам за июль позволяют предположить, что ФРС может дольше сохранять процентную ставку высокой или даже повысить ее еще.

Доходность казначейских обязательств остается высокой. Десятилетние приносят 4,2%, что является пиковым уровнем с 2007 года. Такая высокая доходность казначейских обязательств — фактор, влияющий на цену акций в сторону понижения.

Особенно чувствительны к ставкам акции технологических компаний. И логично, что NASDAQ упал больше, чем S&P 500 — более чем на 5%. Цены падают, но объемы торгов остаются низкими, это говорит о том, что массовой распродажи бумаг нет. Оттока денег из ETF тоже не наблюдается. Оценка рынка пока высока: P/E S&P 500 составляет 19,2.

Источник: CNBC.com

#Инвестиции

{kind=link}

Movchan's Daily pinned «❗️Исследовательская компания Hindenburg обвиняет казахстанского брокера Freedom Holding в отмывании денег и помощи в обходе санкций. Что это значит для клиентов брокера? 🗞 Об этом и не только — в материале, подготовленном #Еуджениу_Кирэу, CFA, Директором…»

Осторожно: крипто

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Хедж-фонды, не специализирующиеся на криптовалютах, стали более осторожны в инвестициях, что привело к массовому выходу активов с рынка.

Доля традиционных хедж-фондов, инвестирующих в криптоактивы, снизилась за прошедший год с 37 до 29%, согласно исследованию, проведенному PWC совместно с Ассоциацией управления альтернативными инвестициями (AIMA).

Около четверти тех, кто в настоящее время инвестирует в криптоактивы, считают, что возрастающая неопределенность в отношении регулирования данного сектора в США может заставить их изменить на негативный свой взгляд на криптовалюты. Прошлогодние события на рынке, согласно исследованию, повлияли на инвестиционные решения более чем 70% опрошенных хедж-фондов, которые контролируют около $280 млрд активов.

Напомним, в прошлом году потрясения были вызваны в том числе серией банкротств криптокомпаний, включая крупнейшую американскую биржу FTX, стоимость которой когда-то оценивалась в $32 млрд. Инвесторы понесли крупные убытки, поскольку цены токенов обвалились, а фирмы заморозили средства клиентов.

Традиционные хедж-фонды, которые и так избегали торговли криптовалютами, заявили, что основными сдерживающими факторами для них являются отсутствие четких указаний со стороны регулирующих и налоговых органов и ненадежные рыночные данные. Те же, кто до сих пор продолжает инвестировать в крипто, в основном используют биткоин или этериум. Однако они заявили, что на долю криптовалют приходится в среднем не более 2% активов под управлением.

Источники: https://www.aima.org https://www.pwc.com

#Крипто #Инвестиции

#Софья_Кухно, Менеджер по международному развитию Movchan’s Group

Хедж-фонды, не специализирующиеся на криптовалютах, стали более осторожны в инвестициях, что привело к массовому выходу активов с рынка.

Доля традиционных хедж-фондов, инвестирующих в криптоактивы, снизилась за прошедший год с 37 до 29%, согласно исследованию, проведенному PWC совместно с Ассоциацией управления альтернативными инвестициями (AIMA).

Около четверти тех, кто в настоящее время инвестирует в криптоактивы, считают, что возрастающая неопределенность в отношении регулирования данного сектора в США может заставить их изменить на негативный свой взгляд на криптовалюты. Прошлогодние события на рынке, согласно исследованию, повлияли на инвестиционные решения более чем 70% опрошенных хедж-фондов, которые контролируют около $280 млрд активов.

Напомним, в прошлом году потрясения были вызваны в том числе серией банкротств криптокомпаний, включая крупнейшую американскую биржу FTX, стоимость которой когда-то оценивалась в $32 млрд. Инвесторы понесли крупные убытки, поскольку цены токенов обвалились, а фирмы заморозили средства клиентов.

Традиционные хедж-фонды, которые и так избегали торговли криптовалютами, заявили, что основными сдерживающими факторами для них являются отсутствие четких указаний со стороны регулирующих и налоговых органов и ненадежные рыночные данные. Те же, кто до сих пор продолжает инвестировать в крипто, в основном используют биткоин или этериум. Однако они заявили, что на долю криптовалют приходится в среднем не более 2% активов под управлением.

Источники: https://www.aima.org https://www.pwc.com

#Крипто #Инвестиции

{kind=link}

Тревожный звоночек для инвесторов в банковский сектор США

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Августовское снижение котировок в банковском секторе США, похоже, застало опционных трейдеров врасплох, что вызывает опасения по поводу слишком оптимистичного настроя инвесторов в акции банковского сектора, который всего несколько месяцев назад находился в кризисном состоянии.

Снижение котировок началось 1 августа, после того как рейтинговое агентство Moody's снизило кредитные рейтинги нескольких региональных банков и поставило еще несколько банков в статус пересмотра рейтинга с возможностью его снижения. Агентство предупредило, что кредитным организациям стало сложнее зарабатывать деньги при столь высоких ставках и стоимости фондирования, в то время как риски рецессии остаются значительными. Агентство также указало на тот факт, что у многих банков есть существенная экспозиция на рынок коммерческой недвижимости, который тоже находится не в лучшем состоянии.

А всего за день до этого ценообразование опционов на два крупнейших биржевых фонда (ETFs) с экспозицией на банковский сектор — SPDR S&P Bank ETF и SPDR S&P Regional Banking ETF — указывало на то, что ожидания краткосрочной волатильности в банковском секторе находятся на минимуме с момента коллапса Silicon Valley Bank в марте текущего года.

Это говорит о том, что инвесторы уверовали в стабильность банковского сектора и не пытались хеджировать себя от возможных проблем или делать активные ставки на снижение его котировок.

Согласно данным аналитической службы Trade Alert, анализирующей опционы на бирже CBOE, на каждый call-опцион в банковском секторе на начало августа приходилось всего 1,5 put-опциона — соотношение, говорящее о низком уровне защитных позиций. Для сравнения: в марте этого года данное соотношение было 1 к 4.

Возможно, инвесторы недооценивают краткосрочные риски банковского сектора США. Будущее покажет.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#США #Инвестиции #Опционы

#Михаил_Портной, Старший партнер Movchan’s Group, Управляющий фондами LAIF и FLAG

Августовское снижение котировок в банковском секторе США, похоже, застало опционных трейдеров врасплох, что вызывает опасения по поводу слишком оптимистичного настроя инвесторов в акции банковского сектора, который всего несколько месяцев назад находился в кризисном состоянии.

Снижение котировок началось 1 августа, после того как рейтинговое агентство Moody's снизило кредитные рейтинги нескольких региональных банков и поставило еще несколько банков в статус пересмотра рейтинга с возможностью его снижения. Агентство предупредило, что кредитным организациям стало сложнее зарабатывать деньги при столь высоких ставках и стоимости фондирования, в то время как риски рецессии остаются значительными. Агентство также указало на тот факт, что у многих банков есть существенная экспозиция на рынок коммерческой недвижимости, который тоже находится не в лучшем состоянии.

А всего за день до этого ценообразование опционов на два крупнейших биржевых фонда (ETFs) с экспозицией на банковский сектор — SPDR S&P Bank ETF и SPDR S&P Regional Banking ETF — указывало на то, что ожидания краткосрочной волатильности в банковском секторе находятся на минимуме с момента коллапса Silicon Valley Bank в марте текущего года.

Это говорит о том, что инвесторы уверовали в стабильность банковского сектора и не пытались хеджировать себя от возможных проблем или делать активные ставки на снижение его котировок.

Согласно данным аналитической службы Trade Alert, анализирующей опционы на бирже CBOE, на каждый call-опцион в банковском секторе на начало августа приходилось всего 1,5 put-опциона — соотношение, говорящее о низком уровне защитных позиций. Для сравнения: в марте этого года данное соотношение было 1 к 4.

Возможно, инвесторы недооценивают краткосрочные риски банковского сектора США. Будущее покажет.

👉 Не забывайте, что у нас есть чат нашего канала, где вы можете обсуждать новости и задавать нам вопросы

#США #Инвестиции #Опционы

{kind=link}

Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким.

Много хороших новостей от инвестора – сценаристу!

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

Первая часть интервью выйдет уже завтра! 🔥

#США #Интервью

Много хороших новостей от инвестора – сценаристу!

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

Первая часть интервью выйдет уже завтра! 🔥

#США #Интервью

YouTube

Трейлер к интервью: Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким.

Много хороших новостей от инвестора – сценаристу!

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers.

Первая часть интервью выйдет…

Представляем вашему вниманию трейлер к интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers.

Первая часть интервью выйдет…

⚠️ВНИМАНИЕ!❗️

Успех нашей Группы компаний, накопленный опыт управляющих и высокий интерес со стороны инвесторов стали объектами внимания кибермошенников.

Они выдают себя за партнера Movchan’s Group.

Мошенники действуют по стандартной схеме:

- создана обширная сетевая структура из множества сайтов;

- рекламируется в социальных сетях курс по трейдингу якобы от Андрея Мовчана;

- при подписке на курс доверчивый клиент проходит настоящую воронку продаж, с прогревом, бесплатными возможностями, общением с «менеджером» и пр.;

- направляются маркетинговые материалы с указанием наших настоящих медиаканалов, сайта и e-mail с целью введения в заблуждение;

- клиенту приходит приглашение в личный кабинет торговой системы.

Постепенно и сам «курс» растворяется и заменяется предложением перевести деньги на данную платформу с оплатой комиссии в размере небольшого процента от прибыли.

Разумеется, получение прибыли клиентами не предполагается. Истинной целью мошенников может быть как выманивание денег на счета своих компаний с последующим их присвоением, так и установка фишинговых и других вредоносных программ на компьютеры клиентов под видом роботов. Такой «робот» может не только слить персональные данные, доступ к счетам и пр., он может с помощью серии сделок обнулить счет клиента в любом брокере.

На данный момент ни Андрей Мовчан лично, ни Группа компаний Movchan’s Group не проводят обучающих курсов!

Пожалуйста, будьте внимательны и проверяйте информацию на нашем официальном сайте и на канале в Telegram.

Мы ведем расследование по выяснению личностей мошенников с целью ликвидации их деятельности.

Для получения дополнительной информации вы можете обращаться по любым вопросам по e-mail: contact@movchans.com

Официальный сайт Movchan's Group

Успех нашей Группы компаний, накопленный опыт управляющих и высокий интерес со стороны инвесторов стали объектами внимания кибермошенников.

Они выдают себя за партнера Movchan’s Group.

Мошенники действуют по стандартной схеме:

- создана обширная сетевая структура из множества сайтов;

- рекламируется в социальных сетях курс по трейдингу якобы от Андрея Мовчана;

- при подписке на курс доверчивый клиент проходит настоящую воронку продаж, с прогревом, бесплатными возможностями, общением с «менеджером» и пр.;

- направляются маркетинговые материалы с указанием наших настоящих медиаканалов, сайта и e-mail с целью введения в заблуждение;

- клиенту приходит приглашение в личный кабинет торговой системы.

Постепенно и сам «курс» растворяется и заменяется предложением перевести деньги на данную платформу с оплатой комиссии в размере небольшого процента от прибыли.

Разумеется, получение прибыли клиентами не предполагается. Истинной целью мошенников может быть как выманивание денег на счета своих компаний с последующим их присвоением, так и установка фишинговых и других вредоносных программ на компьютеры клиентов под видом роботов. Такой «робот» может не только слить персональные данные, доступ к счетам и пр., он может с помощью серии сделок обнулить счет клиента в любом брокере.

На данный момент ни Андрей Мовчан лично, ни Группа компаний Movchan’s Group не проводят обучающих курсов!

Пожалуйста, будьте внимательны и проверяйте информацию на нашем официальном сайте и на канале в Telegram.

Мы ведем расследование по выяснению личностей мошенников с целью ликвидации их деятельности.

Для получения дополнительной информации вы можете обращаться по любым вопросам по e-mail: contact@movchans.com

Официальный сайт Movchan's Group

{kind=link}

Movchan's Daily pinned «⚠️ВНИМАНИЕ!❗️ Успех нашей Группы компаний, накопленный опыт управляющих и высокий интерес со стороны инвесторов стали объектами внимания кибермошенников. Они выдают себя за партнера Movchan’s Group. Мошенники действуют по стандартной схеме: - создана…»

Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким. Часть 1.

- Что происходит в Калифорнии?

- Государство с точки зрения истории.

- Экономическая и политическая ситуация в Калифорнии.

- Внешняя политика Соединенных Штатов Америки.

Представляем вашему вниманию первую часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

Вторая часть интервью выйдет уже завтра! 🔥

- Что происходит в Калифорнии?

- Государство с точки зрения истории.

- Экономическая и политическая ситуация в Калифорнии.

- Внешняя политика Соединенных Штатов Америки.

Представляем вашему вниманию первую часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

Вторая часть интервью выйдет уже завтра! 🔥

YouTube

Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким. Часть 1.

Представляем вашему вниманию первую часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers.

0:00 Вступление

2:38 Что происходит в Калифорнии? Государство с точки зрения…

0:00 Вступление

2:38 Что происходит в Калифорнии? Государство с точки зрения…

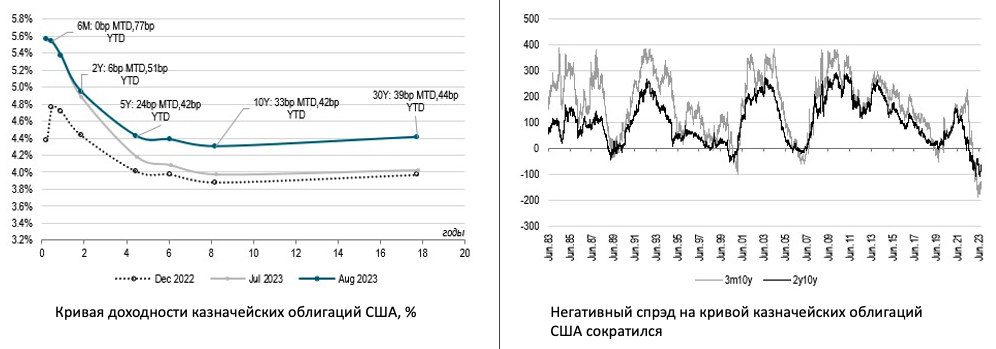

«Тонкие рынки» пугают инвесторов. Стратегия в период неопределенности

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам трех недель августа доходность казначейских облигаций в участке кривой до двух лет почти не изменилась, однако по средне- и долгосрочным бумагам она выросла на 25–40 б.п. Пытаясь понять причины столь заметного изменения ставок, мы постарались проанализировать влияние всех возможных факторов.

Версия первая — ухудшение ликвидности. По итогам прошедшей недели объем активов на балансе ФРС сократился сразу на $62,5 млрд, а по итогам трех последних недель — на $97,6 млрд (в июле также на $97,6 млрд). Возможно, таким образом ФРС «бросилась вдогонку» за выполнением собственного плана количественного ужесточения, которому помешала ситуация в банковском секторе страны в марте и апреле (за восемь месяцев года баланс должен был сократиться на $760 млрд, но «похудел» лишь на $405,4 млрд). Могло ли это повлиять на переоценку активов? Вряд ли. Во-первых, длинные ставки — это больше отражение будущих ожиданий инвесторов по экономике и инфляции. Во-вторых, операции Казначейства частично компенсировали операции ФРС и остатки средств на счетах Минфина снизились до $385 млрд по сравнению с $502 млрд в конце июля. При этом объем операций обратного РЕПО банков с ФРС превышал в среднем $1,7 трлн, что мало отличается от показателей июля — с ликвидностью все в порядке.

Версия вторая — растущий объем заимствований Казначейства. Общепринятое объяснение — это supply-demand disbalance, когда после соглашения по бюджету и потолку госдолга, достигнутого в самом начале июня, Казначейство получило возможность активно занимать на рынке и на рынке не оказалось столько спроса на дюрацию. Хорошо, проверяя версию, смотрим на отчет Казначейства. Действительно, в июнечистый объем привлечения взлетел до $823 млрд, однако возрос объем предложения именно коротких бумаг, в то время как длинных бумаг даже снизился. В июле чистый объем заимствований упал до $244 млрд. В июле эмитент по-прежнему предпочитал заимствовать за счет краткосрочных облигаций, в то время как объем привлечения средств в бюджет путем размещения средне- и долгосрочных бумаг незначительно снизился. За три недели августа Минфин привлек уже более $1 трлн за счет коротких бумаг (до года), а аукционы по доразмещению 10- и 30-летних облигаций не показали изменения как в предлагаемом объеме, так и в спросе инвесторов.

Версия третья — ФРС не будет снижать ставку скоро. Выходившие в последние время данные по ВВП, потребительской инфляции (включая дефлятор потребительских расходов) и рынку труда не говорят о рецессии (может только за исключением Индекса опережающих индикаторов США). А значит, ожидания в отношении того, что вскоре ФРС вынужденно развернет свою политику, оказываются под вопросом и требуется переоценка средне- и долгосрочных ставок. Возможно это? Возможно (стоит, правда, тут же задать себе вопрос: а сколь долго система — госфинансы и оценка корпоративных показателей — выдержит данный уровень ставок?). Вопросов возникает много…

Однако еще в июле мы сами говорили о том, что впереди период сезонного падения активности и «тонкого рынка», а значит, об адекватной оценке рынками ситуации говорить, возможно, не стоит. Как мы поступаем сейчас? Ответ простой — не делаем ставку на риск, выкупаем высокую доходность по коротким бумагам и ждем возвращения рынков к адекватности осенью.

#Инвестиции #ФРС

#Александр_Овчинников, Старший партнер Movchan’s Group, советник по долговым рынкам

По итогам трех недель августа доходность казначейских облигаций в участке кривой до двух лет почти не изменилась, однако по средне- и долгосрочным бумагам она выросла на 25–40 б.п. Пытаясь понять причины столь заметного изменения ставок, мы постарались проанализировать влияние всех возможных факторов.

Версия первая — ухудшение ликвидности. По итогам прошедшей недели объем активов на балансе ФРС сократился сразу на $62,5 млрд, а по итогам трех последних недель — на $97,6 млрд (в июле также на $97,6 млрд). Возможно, таким образом ФРС «бросилась вдогонку» за выполнением собственного плана количественного ужесточения, которому помешала ситуация в банковском секторе страны в марте и апреле (за восемь месяцев года баланс должен был сократиться на $760 млрд, но «похудел» лишь на $405,4 млрд). Могло ли это повлиять на переоценку активов? Вряд ли. Во-первых, длинные ставки — это больше отражение будущих ожиданий инвесторов по экономике и инфляции. Во-вторых, операции Казначейства частично компенсировали операции ФРС и остатки средств на счетах Минфина снизились до $385 млрд по сравнению с $502 млрд в конце июля. При этом объем операций обратного РЕПО банков с ФРС превышал в среднем $1,7 трлн, что мало отличается от показателей июля — с ликвидностью все в порядке.

Версия вторая — растущий объем заимствований Казначейства. Общепринятое объяснение — это supply-demand disbalance, когда после соглашения по бюджету и потолку госдолга, достигнутого в самом начале июня, Казначейство получило возможность активно занимать на рынке и на рынке не оказалось столько спроса на дюрацию. Хорошо, проверяя версию, смотрим на отчет Казначейства. Действительно, в июнечистый объем привлечения взлетел до $823 млрд, однако возрос объем предложения именно коротких бумаг, в то время как длинных бумаг даже снизился. В июле чистый объем заимствований упал до $244 млрд. В июле эмитент по-прежнему предпочитал заимствовать за счет краткосрочных облигаций, в то время как объем привлечения средств в бюджет путем размещения средне- и долгосрочных бумаг незначительно снизился. За три недели августа Минфин привлек уже более $1 трлн за счет коротких бумаг (до года), а аукционы по доразмещению 10- и 30-летних облигаций не показали изменения как в предлагаемом объеме, так и в спросе инвесторов.

Версия третья — ФРС не будет снижать ставку скоро. Выходившие в последние время данные по ВВП, потребительской инфляции (включая дефлятор потребительских расходов) и рынку труда не говорят о рецессии (может только за исключением Индекса опережающих индикаторов США). А значит, ожидания в отношении того, что вскоре ФРС вынужденно развернет свою политику, оказываются под вопросом и требуется переоценка средне- и долгосрочных ставок. Возможно это? Возможно (стоит, правда, тут же задать себе вопрос: а сколь долго система — госфинансы и оценка корпоративных показателей — выдержит данный уровень ставок?). Вопросов возникает много…

Однако еще в июле мы сами говорили о том, что впереди период сезонного падения активности и «тонкого рынка», а значит, об адекватной оценке рынками ситуации говорить, возможно, не стоит. Как мы поступаем сейчас? Ответ простой — не делаем ставку на риск, выкупаем высокую доходность по коротким бумагам и ждем возвращения рынков к адекватности осенью.

#Инвестиции #ФРС

{kind=link}

Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким. Часть 2.

Представляем вашему вниманию заключительную часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

- Что поменяется от смены администрации США?

- Агрокультура в Калифорнии и мире.

- О ментальности людей в Америке и Британии.

- О забастовках в Голливуде.

- На какой экономический показатель смотреть, держа руку на пульсе?

Полная версия интервью будет доступна на нашем YouTube канале уже завтра

#Интервью #Видео

Представляем вашему вниманию заключительную часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers @storytellers_online.

- Что поменяется от смены администрации США?

- Агрокультура в Калифорнии и мире.

- О ментальности людей в Америке и Британии.

- О забастовках в Голливуде.

- На какой экономический показатель смотреть, держа руку на пульсе?

Полная версия интервью будет доступна на нашем YouTube канале уже завтра

#Интервью #Видео

YouTube

Закат Калифорнии: почему не сейчас. Андрей Мовчан и Лилия Ким. Часть 2

Представляем вашему вниманию заключительную часть интервью Андрея Мовчана, Партнера-учредителя Movchan's Group, с Лилей Ким, сценаристом, основательницей международного клуба storytellers.

0:00 Продолжение

0:07 Что поменяется от смены администрации США?…

0:00 Продолжение

0:07 Что поменяется от смены администрации США?…