Forwarded from Аналитика Т-Инвестиций

День 5. Что происходит?

📌Российский рынок акций показал первый день позитивной динамики после четырех дней отвесного падения. В течение дня индекс РТС показывал рост +6%. Однако во второй половине дня рост немного утих, когда в том числе состоялась встреча встреча госсекретаря США Энтони Блинкена и президента Украины Владимира Зеленского. К концу дня общий рост составил порядка +3,5% со вчерашнего закрытия.

📌Российский рубль пока продолжает демонстрировать умеренную стабильность. После комментариев замминистра иностранных дел Сергея Рябкова, что «нет никакого риска полномасштабной войны», курс доллара к рублю в моменте падал до 75,9. Затем вместе с рынком акций рост рубля прекратился, и курс ближе к вечеру вторника закрепился в диапазоне 76,3ー76,7 рублей за американский доллар.

📌На рынках облигаций также наблюдался отскок. Индекс Мосбиржи государственных облигаций RGBI вырос на 1,0%. Доходность 10-летних ОФЗ снизилась ниже 9,25%. В еврооблигациях наблюдалась смешанная динамика.

Подробнее по классам активов

➕Наиболее сильную динамику на российском рынке акций показал сектор металлов и добычи (+3,8%). Глобальные котировки на золото подскочили на 1,5%, и в целом во время турбулентности золото и активы, связанные с ним, зачастую выступают защитными активами. В России это золотодобытчики Полиметалл (+7% за день) и Полюс (пока только +2%).

➕Цена нефти марки Brent превысила $88, что также поддержало котировки российского нефтегазового сектора. Соответствующий индекс вырос на 3,4%.

➕Среди аутсайдеров вновь акции Ozon и FixPrice, которые показывали слабую динамику и до наступления общероссийской турбулентности. Делая ставку на восстановление рынка, инвесторы пока предпочитают фундаментально более крепкие бумаги, в том числе голубые фишки.

➕В еврооблигациях самый заметный отскок произошел в еврооблигациях Украины. Бумаги с погашением в 2029 году выросли за день более чем на 5%, доходность упала с 11,1% до 10,2% в долларах. Также спрос наблюдался в длинных еврооблигациях России. Бумаги с погашением в 2047 году укрепились на 2,5% за день, доходность упала с 4,45% до 4,3%.

➖В тот же момент давление сохранилось в еврооблигациях украинской компании Метинвест, несмотря на восстановление суверенных бумаг. Еврооблигации компании, номинированные в евро с погашением в 2025 году упали на дополнительные 2%, доходность по ним выросла до 10,5%. Хуже рынка сегодня также торговались субординированные облигации Альфа-Банка, доходность по ним выросла до 6,5%.

🕗Чего ждать дальше

Как мы видим, геополитическая повестка далеко не исчерпана, но некоторые крупные инвесторы рискнули воспользоваться снижением котировок и купить российские акции уже сегодня утром. На рынках по-прежнему сохраняется высокая неопределенность, и говорить о полноценном развороте пока может быть преждевременно. Долгосрочно мы продолжаем ждать сведения геополитической повестки на нет и возврата к прежней траектории ー без паники и в соответствии с рациональной инвестиционной стратегией. Интересно, что пока динамика индекса РТС (полная доходность) в общих чертах повторяет динамику августа 2018-го.

❓Ну и что?

Наши фавориты в такой турбулентной среде ー Сбербанк и Яндекс ー еще не показали себя в полной мере, и мы продолжаем рекомендовать их в качестве самых привлекательных бумаг как со среднесрочным, так и с долгосрочным прицелом.

На этот же период фавориты ー ОФЗ с доходностью выше 9% и корпоративные облигации с доходностью около 10%. На рынках еврооблигаций интересными выглядят длинные бумаги Газпрома, субординированные бессрочные бумаги ВТБ, конвертируемые облигации компании Оzon.

#макро

📌Российский рынок акций показал первый день позитивной динамики после четырех дней отвесного падения. В течение дня индекс РТС показывал рост +6%. Однако во второй половине дня рост немного утих, когда в том числе состоялась встреча встреча госсекретаря США Энтони Блинкена и президента Украины Владимира Зеленского. К концу дня общий рост составил порядка +3,5% со вчерашнего закрытия.

📌Российский рубль пока продолжает демонстрировать умеренную стабильность. После комментариев замминистра иностранных дел Сергея Рябкова, что «нет никакого риска полномасштабной войны», курс доллара к рублю в моменте падал до 75,9. Затем вместе с рынком акций рост рубля прекратился, и курс ближе к вечеру вторника закрепился в диапазоне 76,3ー76,7 рублей за американский доллар.

📌На рынках облигаций также наблюдался отскок. Индекс Мосбиржи государственных облигаций RGBI вырос на 1,0%. Доходность 10-летних ОФЗ снизилась ниже 9,25%. В еврооблигациях наблюдалась смешанная динамика.

Подробнее по классам активов

➕Наиболее сильную динамику на российском рынке акций показал сектор металлов и добычи (+3,8%). Глобальные котировки на золото подскочили на 1,5%, и в целом во время турбулентности золото и активы, связанные с ним, зачастую выступают защитными активами. В России это золотодобытчики Полиметалл (+7% за день) и Полюс (пока только +2%).

➕Цена нефти марки Brent превысила $88, что также поддержало котировки российского нефтегазового сектора. Соответствующий индекс вырос на 3,4%.

➕Среди аутсайдеров вновь акции Ozon и FixPrice, которые показывали слабую динамику и до наступления общероссийской турбулентности. Делая ставку на восстановление рынка, инвесторы пока предпочитают фундаментально более крепкие бумаги, в том числе голубые фишки.

➕В еврооблигациях самый заметный отскок произошел в еврооблигациях Украины. Бумаги с погашением в 2029 году выросли за день более чем на 5%, доходность упала с 11,1% до 10,2% в долларах. Также спрос наблюдался в длинных еврооблигациях России. Бумаги с погашением в 2047 году укрепились на 2,5% за день, доходность упала с 4,45% до 4,3%.

➖В тот же момент давление сохранилось в еврооблигациях украинской компании Метинвест, несмотря на восстановление суверенных бумаг. Еврооблигации компании, номинированные в евро с погашением в 2025 году упали на дополнительные 2%, доходность по ним выросла до 10,5%. Хуже рынка сегодня также торговались субординированные облигации Альфа-Банка, доходность по ним выросла до 6,5%.

🕗Чего ждать дальше

Как мы видим, геополитическая повестка далеко не исчерпана, но некоторые крупные инвесторы рискнули воспользоваться снижением котировок и купить российские акции уже сегодня утром. На рынках по-прежнему сохраняется высокая неопределенность, и говорить о полноценном развороте пока может быть преждевременно. Долгосрочно мы продолжаем ждать сведения геополитической повестки на нет и возврата к прежней траектории ー без паники и в соответствии с рациональной инвестиционной стратегией. Интересно, что пока динамика индекса РТС (полная доходность) в общих чертах повторяет динамику августа 2018-го.

❓Ну и что?

Наши фавориты в такой турбулентной среде ー Сбербанк и Яндекс ー еще не показали себя в полной мере, и мы продолжаем рекомендовать их в качестве самых привлекательных бумаг как со среднесрочным, так и с долгосрочным прицелом.

На этот же период фавориты ー ОФЗ с доходностью выше 9% и корпоративные облигации с доходностью около 10%. На рынках еврооблигаций интересными выглядят длинные бумаги Газпрома, субординированные бессрочные бумаги ВТБ, конвертируемые облигации компании Оzon.

#макро

Forwarded from Аналитика Т-Инвестиций

ЕС вводит эмбарго на российскую нефть?

ЕС согласовал шестой пакет санкций, ключевой пункт которого — запрет на импорт российской нефти и нефтепродуктов. Пока он коснется только морских поставок — это ⅔ российского экспорта в Европу. Поставки по нефтепроводам продолжатся, в том числе в Венгрию, которая блокировала санкции на российскую нефть в течение последнего месяца. Поэтому речи о полноценном эмбарго пока нет.

Котировки Brent выросли до $124 за баррель.

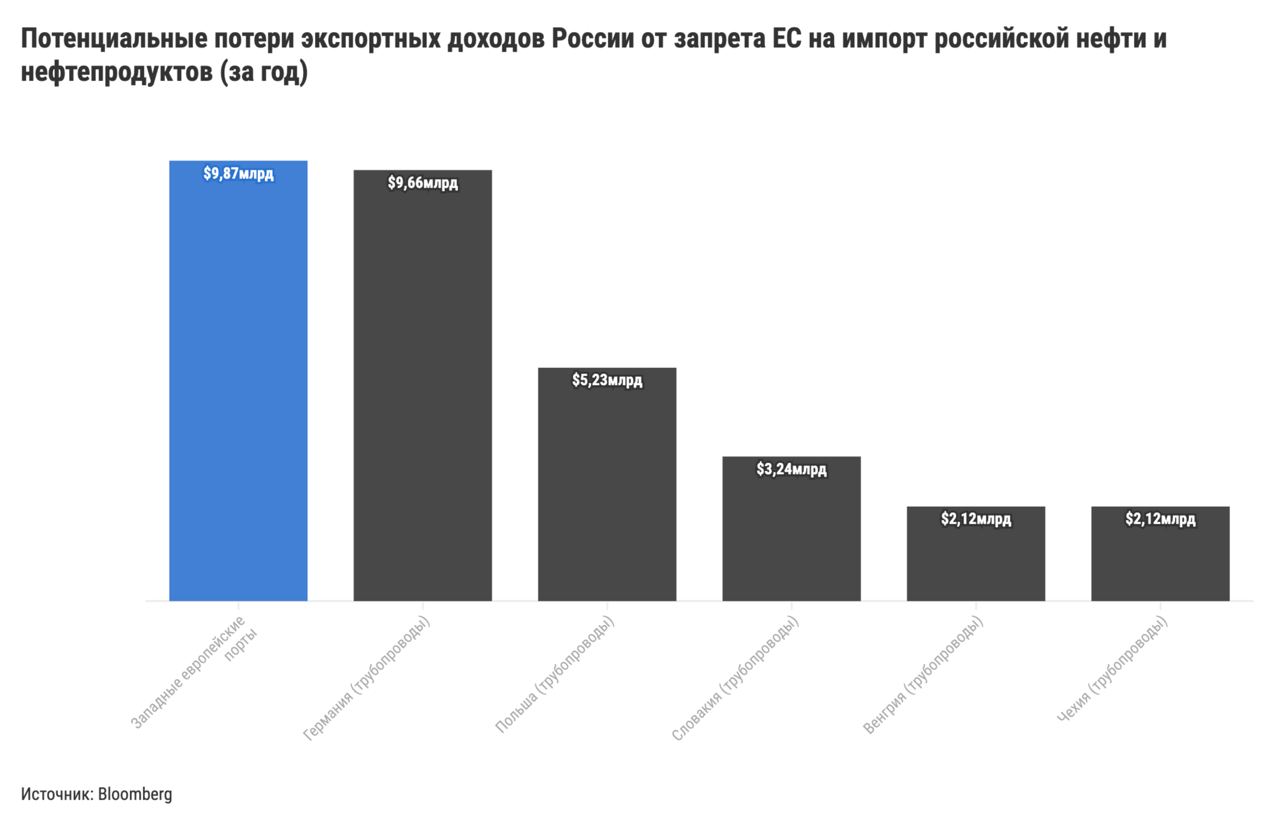

Сколько это в баррелях? В 2021 году Россия экспортировала в Европу 0,7 млн баррелей в сутки по нефтепроводам и 1,57 млн морем из Черноморских, Балтийских и Арктических портов. Основными потребителями были Германия и Польша. Они уже давно четко обозначили свою позицию о постепенном отказе от российских энергоносителей независимо от решений ЕС.

Сколько это по деньгам? Bloomberg подсчитал, что Россия будет недополучать около $10 млрд в год, даже если полностью перенаправит все морские поставки в Азию. Эта потеря связана с дисконтом, с которым там торгуется российская нефть по отношению к международному бенчмарку Brent (дисконт — $34 за баррель).

Какие сроки? Официально шестой пакет санкций еще не подписали. И в ближайшие два дня этого может не произойти, заявила глава Еврокомиссии Урсула фон дер Ляйен.

Но предполагаемые сроки по отказу от морских поставок российской нефти уже есть. Так, Еврокомиссия предлагает отказаться от российской нефти в течение 6 месяцев, а от нефтепродуктов — в течение 8 месяцев, сообщают источники Bloomberg. Далее будут искать альтернативных поставщиков для Венгрии. Если их найдут, Европа может ввести полноценное эмбарго — отказаться и от поставок российской нефти по нефтепроводам.

Какие исключения кроме Венгрии? Скорее всего, Болгария получит возможность импортировать российскую нефть через свои порты до июня или декабря 2024 года. Хорватия может продолжить импортировать вакуумный газойль для производства бензина и метана.

Что еще может войти в шестой пакет санкций? Обсуждается запрет на страхование морских перевозок российской нефти и нефтепродуктов в третьи страны. Однако эта мера начнет действовать не ранее, чем через полгода после законодательного оформления.

Помимо этого собираются отключить Сбербанк от SWIFT, запретить консультировать и торговать с рядом российских химических предприятий, а также ввести персональные санкции на ряд российских военных. Запрет на покупку россиянами недвижимости в ЕС пока отложен из-за Кипра.

#макро

ЕС согласовал шестой пакет санкций, ключевой пункт которого — запрет на импорт российской нефти и нефтепродуктов. Пока он коснется только морских поставок — это ⅔ российского экспорта в Европу. Поставки по нефтепроводам продолжатся, в том числе в Венгрию, которая блокировала санкции на российскую нефть в течение последнего месяца. Поэтому речи о полноценном эмбарго пока нет.

Котировки Brent выросли до $124 за баррель.

Сколько это в баррелях? В 2021 году Россия экспортировала в Европу 0,7 млн баррелей в сутки по нефтепроводам и 1,57 млн морем из Черноморских, Балтийских и Арктических портов. Основными потребителями были Германия и Польша. Они уже давно четко обозначили свою позицию о постепенном отказе от российских энергоносителей независимо от решений ЕС.

Сколько это по деньгам? Bloomberg подсчитал, что Россия будет недополучать около $10 млрд в год, даже если полностью перенаправит все морские поставки в Азию. Эта потеря связана с дисконтом, с которым там торгуется российская нефть по отношению к международному бенчмарку Brent (дисконт — $34 за баррель).

Какие сроки? Официально шестой пакет санкций еще не подписали. И в ближайшие два дня этого может не произойти, заявила глава Еврокомиссии Урсула фон дер Ляйен.

Но предполагаемые сроки по отказу от морских поставок российской нефти уже есть. Так, Еврокомиссия предлагает отказаться от российской нефти в течение 6 месяцев, а от нефтепродуктов — в течение 8 месяцев, сообщают источники Bloomberg. Далее будут искать альтернативных поставщиков для Венгрии. Если их найдут, Европа может ввести полноценное эмбарго — отказаться и от поставок российской нефти по нефтепроводам.

Какие исключения кроме Венгрии? Скорее всего, Болгария получит возможность импортировать российскую нефть через свои порты до июня или декабря 2024 года. Хорватия может продолжить импортировать вакуумный газойль для производства бензина и метана.

Что еще может войти в шестой пакет санкций? Обсуждается запрет на страхование морских перевозок российской нефти и нефтепродуктов в третьи страны. Однако эта мера начнет действовать не ранее, чем через полгода после законодательного оформления.

Помимо этого собираются отключить Сбербанк от SWIFT, запретить консультировать и торговать с рядом российских химических предприятий, а также ввести персональные санкции на ряд российских военных. Запрет на покупку россиянами недвижимости в ЕС пока отложен из-за Кипра.

#макро

{kind=link}

Forwarded from Аналитика Т-Инвестиций

В России больше нет инфляции?

Цены на товары в России перестали расти еще в середине мая, судя по недельным данным Росстата. Но в июне они вовсе перешли к снижению. С 4 по 10 июня цены упали на 0,14%, а с 11 по 17 июня — на 0,12%. То есть в России сейчас формируется процесс, обратный инфляции, — дефляция. А все потому, что рубль продолжает укрепляться, тогда как потребительская активность остается низкой после резкого всплеска в начале весны. Но стоит отметить, что дефляция прослеживается только по недельным данным. По месячным и годовым цифрам рост цен все еще есть. Только темпы этого роста замедляются, что говорит о дезинфляции.

Что будет делать Банк России?

Скорее всего, будет и дальше снижать ставку. В июне регулятор вернул ставку на докризисный уровень в 9,5%, а 22 июля (ближайшее заседание) может опустить ее уже до 8,5%.

Еще более агрессивных действий от Банка России мы пока не ждем. На последнем заседании глава регулятора Эльвира Набиуллина отметила, что динамику цен нельзя назвать устойчивой и есть риски разгона инфляции во второй половине года. Среди возможных драйверов инфляции она назвала нефтяное эмбарго и потенциальную рецессию мировой экономики.

А что рынок облигаций?

10 июня рынок ждал снижения ставки до 9,5%. Поэтому, когда это произошло, особых движений на рынке облигаций не было. Совсем краткосрочные ОФЗ продолжили торговаться с доходностью около 9%, а доходности почти всех ОФЗ с погашением после 2023 года сократились до 8,8—8,9%.

Возможное снижение ставки до 8,5% в июле может привести к дальнейшему снижению доходностей и вместе с тем к росту цен на рынке рублевых и корпоративных облигаций. Высокий спрос в ближайшее время будет наблюдаться и на рынке первичных размещений.

Андрей Опарин, аналитик Тинькофф Инвестиций (CFA)

#россия #макро #облигации

Цены на товары в России перестали расти еще в середине мая, судя по недельным данным Росстата. Но в июне они вовсе перешли к снижению. С 4 по 10 июня цены упали на 0,14%, а с 11 по 17 июня — на 0,12%. То есть в России сейчас формируется процесс, обратный инфляции, — дефляция. А все потому, что рубль продолжает укрепляться, тогда как потребительская активность остается низкой после резкого всплеска в начале весны. Но стоит отметить, что дефляция прослеживается только по недельным данным. По месячным и годовым цифрам рост цен все еще есть. Только темпы этого роста замедляются, что говорит о дезинфляции.

Что будет делать Банк России?

Скорее всего, будет и дальше снижать ставку. В июне регулятор вернул ставку на докризисный уровень в 9,5%, а 22 июля (ближайшее заседание) может опустить ее уже до 8,5%.

Еще более агрессивных действий от Банка России мы пока не ждем. На последнем заседании глава регулятора Эльвира Набиуллина отметила, что динамику цен нельзя назвать устойчивой и есть риски разгона инфляции во второй половине года. Среди возможных драйверов инфляции она назвала нефтяное эмбарго и потенциальную рецессию мировой экономики.

А что рынок облигаций?

10 июня рынок ждал снижения ставки до 9,5%. Поэтому, когда это произошло, особых движений на рынке облигаций не было. Совсем краткосрочные ОФЗ продолжили торговаться с доходностью около 9%, а доходности почти всех ОФЗ с погашением после 2023 года сократились до 8,8—8,9%.

Возможное снижение ставки до 8,5% в июле может привести к дальнейшему снижению доходностей и вместе с тем к росту цен на рынке рублевых и корпоративных облигаций. Высокий спрос в ближайшее время будет наблюдаться и на рынке первичных размещений.

Андрей Опарин, аналитик Тинькофф Инвестиций (CFA)

#россия #макро #облигации

{kind=link}

Forwarded from Аналитика Т-Инвестиций

Инфляция в США не останавливается

В июне годовая инфляция ускорилась до 9,1% с 8,6% в мае. Очередной рекорд для США. Фактические цифры продолжают существенно превышать ожидания рынка. Консенсус-прогноз предполагал ускорение до 8,8%. Ни один из крупных инвестбанков США не ждал роста до 9,1%. Цены растут во всех сферах экономики США. Наибольший вклад вносит рост цен на энергоносители (+7,5% за июнь), продукты питания, аренду жилья (+5,6% за июнь), ремонт автомобилей, медицинские услуги, новые и подержанные автомобили.

Базовая инфляция, которая не учитывает крайне волатильные цены на энергоносители и продукты питания, также превысила ожидания. За год она составила 5,9% (ждали 5,8%), а за июнь — 0,7% (ждали 0,5%).

Что будет делать ФРС?

После повышения ставки на 75 б.п. (до 1,75%) в июне представители ФРС ясно дали понять, что на следующем заседании в конце июля (26—27 июля) повысят ставку еще на 75 б.п. (до 2,5%). Мы не ждем, что новые данные по инфляции заставят ФРС повысить ставку еще сильнее. Хотя вероятность повышения сразу на 100 б.п. (до 2,75%) сегодня выросла уже до 44%, по данным CME Group. А вот дальше что?

В июне глава ФРС Джером Пауэлл отмечал, что регулятор планирует решительно бороться с инфляцией. А именно: повышать ставку до тех пор, пока инфляция не начнет падать на месячной основе в течение нескольких месяцев подряд. Сегодняшние данные по инфляции в очередной раз сигнализируют о том, что ФРС надо действовать еще агрессивнее. Поэтому мы ждем, что уже в этом году регулятору придется поднять ставку выше 3,5%.

При этом риски рецессии заставляют рынок верить в то, что ФРС перейдет к снижению ставки уже в середине 2023 года. Мы согласны с тем, что агрессивное повышение ставки неминуемо увеличивает риски рецессии. Но судя по риторике ФРС, говорить о резком переходе регулятора к снижению ставки в 2023 году пока слишком рано.

Как реагирует рынок?

Негативно. Индексы S&P 500 и Nasdaq в моменте теряют 1—2%. Доходности казначейских облигаций США, напротив, растут. А инверсия кривой только усиливается: двухлетние — около 3,17%, а десятилетние — около 3,02%, что говорит о высоких рисках рецессии. Индекс доллара укрепляется, пара евро/доллар снова балансирует около паритета, котировки золота падают на ожиданиях более агрессивных действий ФРС.

Как мы и писали ранее, риски на американском рынке акций преобладают над потенциалом роста. Данные по инфляции в США за последние три месяца тому подтверждение. Наш базовый прогноз: потенциал падения американского рынка еще не исчерпан, среднесрочно S&P 500 может упасть ниже 3 650.

Андрей Опарин, аналитик Тинькофф Инвестиций (CFA)

#макро #сша

В июне годовая инфляция ускорилась до 9,1% с 8,6% в мае. Очередной рекорд для США. Фактические цифры продолжают существенно превышать ожидания рынка. Консенсус-прогноз предполагал ускорение до 8,8%. Ни один из крупных инвестбанков США не ждал роста до 9,1%. Цены растут во всех сферах экономики США. Наибольший вклад вносит рост цен на энергоносители (+7,5% за июнь), продукты питания, аренду жилья (+5,6% за июнь), ремонт автомобилей, медицинские услуги, новые и подержанные автомобили.

Базовая инфляция, которая не учитывает крайне волатильные цены на энергоносители и продукты питания, также превысила ожидания. За год она составила 5,9% (ждали 5,8%), а за июнь — 0,7% (ждали 0,5%).

Что будет делать ФРС?

После повышения ставки на 75 б.п. (до 1,75%) в июне представители ФРС ясно дали понять, что на следующем заседании в конце июля (26—27 июля) повысят ставку еще на 75 б.п. (до 2,5%). Мы не ждем, что новые данные по инфляции заставят ФРС повысить ставку еще сильнее. Хотя вероятность повышения сразу на 100 б.п. (до 2,75%) сегодня выросла уже до 44%, по данным CME Group. А вот дальше что?

В июне глава ФРС Джером Пауэлл отмечал, что регулятор планирует решительно бороться с инфляцией. А именно: повышать ставку до тех пор, пока инфляция не начнет падать на месячной основе в течение нескольких месяцев подряд. Сегодняшние данные по инфляции в очередной раз сигнализируют о том, что ФРС надо действовать еще агрессивнее. Поэтому мы ждем, что уже в этом году регулятору придется поднять ставку выше 3,5%.

При этом риски рецессии заставляют рынок верить в то, что ФРС перейдет к снижению ставки уже в середине 2023 года. Мы согласны с тем, что агрессивное повышение ставки неминуемо увеличивает риски рецессии. Но судя по риторике ФРС, говорить о резком переходе регулятора к снижению ставки в 2023 году пока слишком рано.

Как реагирует рынок?

Негативно. Индексы S&P 500 и Nasdaq в моменте теряют 1—2%. Доходности казначейских облигаций США, напротив, растут. А инверсия кривой только усиливается: двухлетние — около 3,17%, а десятилетние — около 3,02%, что говорит о высоких рисках рецессии. Индекс доллара укрепляется, пара евро/доллар снова балансирует около паритета, котировки золота падают на ожиданиях более агрессивных действий ФРС.

Как мы и писали ранее, риски на американском рынке акций преобладают над потенциалом роста. Данные по инфляции в США за последние три месяца тому подтверждение. Наш базовый прогноз: потенциал падения американского рынка еще не исчерпан, среднесрочно S&P 500 может упасть ниже 3 650.

Андрей Опарин, аналитик Тинькофф Инвестиций (CFA)

#макро #сша

Forwarded from Аналитика Т-Инвестиций

ЕЦБ повысил ставку впервые с 2011 года

Сегодня европейский регулятор повысил ключевые ставки на 50 б.п.. Базовая процентная ставка увеличится до 0,5%. Ставка по депозитам выйдет из отрицательной зоны и станет нулевой. А ставка по маржинальным кредитам вырастет до 0,75%.

Накануне заседания большинство аналитиков прогнозировало более скромное повышение на 25 б.п.. Но ЕЦБ принял более агрессивное решение из-за рекордной инфляции. В июне рост цен в регионе разогнался до 8,6% г/г. Регулятор также не ислючает дальнейшего повышение ставок на предстоящих заседаниях. При этом распродавать бумаги со своего баланса в ближайшем будущем ЕЦБ не планирует. А средства, полученные от уже имеющихся облигаций на балансе, будет направлять на дальнейшие покупки.

Также регулятор представил новый инструмент, который должен способствовать уменьшению разницы в стоимости заимствований в регионе, — Transmission protection instrument (TPI). По сути, это все та же программа выкупа активов с рынка (QE). Но она будет направлена именно на покупки облигаций стран еврозоны, в которых происходит ухудшение условий финансирования, не оправданное фундаментальными факторами. Эти покупки будут включать в себя покупки гособлигаций, а также при необходимости корпоративных бумаг.

Напомним, что последний раз ставки в еврозоне повышали в 2011 году. Тогда во главе ЕЦБ находился Жан-Клоде Трише. Спустя несколько месяцев после повышения регулятор перешел к смягчению политики, поскольку еврозона была охвачена кризисом суверенного долга. Сейчас европейская экономика вновь не в лучшей форме. Геополитический кризис нанес серьезный удар по региону, и риски рецессии на фоне повышения ставок крайне высоки. Несмотря на это, мы ждем, что регулятор продолжит повышать ставки на следующих заседаниях, чтобы побороть рекордную инфляцию. На сколько будет повышать? Это зависит от данных по инфляции и экономической активности в еврозоне.

Михаил Иванов, аналитик Тинькофф Инвестиций

#макро #европа

Сегодня европейский регулятор повысил ключевые ставки на 50 б.п.. Базовая процентная ставка увеличится до 0,5%. Ставка по депозитам выйдет из отрицательной зоны и станет нулевой. А ставка по маржинальным кредитам вырастет до 0,75%.

Накануне заседания большинство аналитиков прогнозировало более скромное повышение на 25 б.п.. Но ЕЦБ принял более агрессивное решение из-за рекордной инфляции. В июне рост цен в регионе разогнался до 8,6% г/г. Регулятор также не ислючает дальнейшего повышение ставок на предстоящих заседаниях. При этом распродавать бумаги со своего баланса в ближайшем будущем ЕЦБ не планирует. А средства, полученные от уже имеющихся облигаций на балансе, будет направлять на дальнейшие покупки.

Также регулятор представил новый инструмент, который должен способствовать уменьшению разницы в стоимости заимствований в регионе, — Transmission protection instrument (TPI). По сути, это все та же программа выкупа активов с рынка (QE). Но она будет направлена именно на покупки облигаций стран еврозоны, в которых происходит ухудшение условий финансирования, не оправданное фундаментальными факторами. Эти покупки будут включать в себя покупки гособлигаций, а также при необходимости корпоративных бумаг.

Напомним, что последний раз ставки в еврозоне повышали в 2011 году. Тогда во главе ЕЦБ находился Жан-Клоде Трише. Спустя несколько месяцев после повышения регулятор перешел к смягчению политики, поскольку еврозона была охвачена кризисом суверенного долга. Сейчас европейская экономика вновь не в лучшей форме. Геополитический кризис нанес серьезный удар по региону, и риски рецессии на фоне повышения ставок крайне высоки. Несмотря на это, мы ждем, что регулятор продолжит повышать ставки на следующих заседаниях, чтобы побороть рекордную инфляцию. На сколько будет повышать? Это зависит от данных по инфляции и экономической активности в еврозоне.

Михаил Иванов, аналитик Тинькофф Инвестиций

#макро #европа