👔 Сколько можно заработать на одежде?

Отчет и потенциальные дивиденды Henderson

Henderson ожидаемо сильно отчитался за первое полугодие 2024 года. У компании все отлично с маржинальностью по EBITDA, несмотря на рост зарплат сотрудников и себестоимости продукции. Чистая прибыль Henderson выросла более чем в два раза за счет отсутствия убытков на курсах валют, которые были в финансовых результатах прошлого года. Долговая нагрузка остается на низком уровне, что позитивно влияет на дивидендные выплаты.

На Дне инвестора менеджмент компании объявил, что ожидает дивиденды по итогам полугодия в размере 18 рублей на акцию. Доходность — 2,8%, что для молодой и растущей компании весьма хорошо.

Аналитики Т-Инвестиций сохраняют позитивный взгляд на бумаги Henderson и целевую цену в 810 рублей за акцию на фоне сильной финансовой отчетности. Потенциал роста — 27%, а полная доходность с учетом дивидендов на горизонте года может составить 33%.

#отчет

Отчет и потенциальные дивиденды Henderson

Henderson ожидаемо сильно отчитался за первое полугодие 2024 года. У компании все отлично с маржинальностью по EBITDA, несмотря на рост зарплат сотрудников и себестоимости продукции. Чистая прибыль Henderson выросла более чем в два раза за счет отсутствия убытков на курсах валют, которые были в финансовых результатах прошлого года. Долговая нагрузка остается на низком уровне, что позитивно влияет на дивидендные выплаты.

На Дне инвестора менеджмент компании объявил, что ожидает дивиденды по итогам полугодия в размере 18 рублей на акцию. Доходность — 2,8%, что для молодой и растущей компании весьма хорошо.

Аналитики Т-Инвестиций сохраняют позитивный взгляд на бумаги Henderson и целевую цену в 810 рублей за акцию на фоне сильной финансовой отчетности. Потенциал роста — 27%, а полная доходность с учетом дивидендов на горизонте года может составить 33%.

#отчет

{kind=link}

Чем дальше в лес, тем больше долг

Какие перспективы у Сегежи?

Лесопромышленный холдинг Сегежа отчитался за второй квартал и первое полугодие 2024 года.

Финансовое положение компании остается непростым, несмотря на рост выручки и OIBDA. Эти показатели выросли за счет увеличения объема продаж готовой продукции. Однако не очень хорошо дела обстоят в сегменте производства пиломатериалов. Цены на них за второй квартал снизились на 7% кв/кв и продолжают держаться на низких уровнях продолжительное время. Долговая нагрузка Сегежи все еще значительная. Компании сложно обслуживать, погашать и рефинансировать кредиты.

Сегежа может объявить о докапитализации компании через выпуск новых акций. Такой ход приведет к размытию долей действующих акционеров, что для держателей акций негативный фактор.

Аналитики Т-Инвестиций не рекомендуют покупать акции Сегежи. Негативно относимся и к облигациям эмитента, несмотря на их привлекательную доходность. О рисках в подобных долговых бумагах рассказали в большом обзоре.

#отчет

Какие перспективы у Сегежи?

Лесопромышленный холдинг Сегежа отчитался за второй квартал и первое полугодие 2024 года.

Финансовое положение компании остается непростым, несмотря на рост выручки и OIBDA. Эти показатели выросли за счет увеличения объема продаж готовой продукции. Однако не очень хорошо дела обстоят в сегменте производства пиломатериалов. Цены на них за второй квартал снизились на 7% кв/кв и продолжают держаться на низких уровнях продолжительное время. Долговая нагрузка Сегежи все еще значительная. Компании сложно обслуживать, погашать и рефинансировать кредиты.

Сегежа может объявить о докапитализации компании через выпуск новых акций. Такой ход приведет к размытию долей действующих акционеров, что для держателей акций негативный фактор.

Аналитики Т-Инвестиций не рекомендуют покупать акции Сегежи. Негативно относимся и к облигациям эмитента, несмотря на их привлекательную доходность. О рисках в подобных долговых бумагах рассказали в большом обзоре.

#отчет

{kind=link}

РУСАЛ: прибыль растет, но долги по-прежнему велики

Алюминиевая компания опубликовала финансовые результаты за первое полугодие 2024 года.

Значительный рост EBITDA год к году стал результатом снижения себестоимости продукции. Такая динамика привела к снижению долговой нагрузки компании: соотношение Чистый долг/EBITDA на конец первого полугодия 2024-го составило 5x (против 7,4x в 2023 году). Однако эти значения все еще достаточно высоки.

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на акции РУСАЛа, поскольку не видят явных драйверов для роста котировок в среднесрочной перспективе.

#отчет

Алюминиевая компания опубликовала финансовые результаты за первое полугодие 2024 года.

Значительный рост EBITDA год к году стал результатом снижения себестоимости продукции. Такая динамика привела к снижению долговой нагрузки компании: соотношение Чистый долг/EBITDA на конец первого полугодия 2024-го составило 5x (против 7,4x в 2023 году). Однако эти значения все еще достаточно высоки.

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на акции РУСАЛа, поскольку не видят явных драйверов для роста котировок в среднесрочной перспективе.

#отчет

{kind=link}

🏥 Мать и дитя сильно отчитывается и обещает дивиденды

Сколько зарабатывают частные клиники

Как и ожидали аналитики Т-Инвестиций, сеть клиник MD Medical представила отличные финансовые результаты по итогам первого полугодия 2024 года. Маржинальность по EBITDA немного выросла за счет роста среднего чека и снижения доли расходов на медицинские материалы. Динамика EBITDA могла бы быть выше, если бы не рост затрат на оплату труда.

MD Medical размещает деньги на депозитах, так как денежные средства компании превышают объем кредитных обязательств. В период высоких ставок это позитивный фактор, который отобразился в уверенном росте чистой прибыли.

Компания анонсировала дивиденды по результатам шести месяцев в размере 22 рублей на акцию (2,6% дивидендной доходности к текущей цене). Фактически MD Medical делится с инвесторами прибылью за второй квартал, так как результаты первого уже были включены в дивидендную базу прошлой выплаты.

Мы сохраняем рекомендацию «Покупать» по акциям MD Medical с целевой ценой в 1 100 рублей на фоне сильной финансовой отчетности, неплохих дивидендов для растущей компании, а также благоприятной макроэкономической конъюнктуры для частной медицины.

#отчет #дивиденды

Сколько зарабатывают частные клиники

Как и ожидали аналитики Т-Инвестиций, сеть клиник MD Medical представила отличные финансовые результаты по итогам первого полугодия 2024 года. Маржинальность по EBITDA немного выросла за счет роста среднего чека и снижения доли расходов на медицинские материалы. Динамика EBITDA могла бы быть выше, если бы не рост затрат на оплату труда.

MD Medical размещает деньги на депозитах, так как денежные средства компании превышают объем кредитных обязательств. В период высоких ставок это позитивный фактор, который отобразился в уверенном росте чистой прибыли.

Компания анонсировала дивиденды по результатам шести месяцев в размере 22 рублей на акцию (2,6% дивидендной доходности к текущей цене). Фактически MD Medical делится с инвесторами прибылью за второй квартал, так как результаты первого уже были включены в дивидендную базу прошлой выплаты.

Мы сохраняем рекомендацию «Покупать» по акциям MD Medical с целевой ценой в 1 100 рублей на фоне сильной финансовой отчетности, неплохих дивидендов для растущей компании, а также благоприятной макроэкономической конъюнктуры для частной медицины.

#отчет #дивиденды

{kind=link}

✈️ Первым делом получилось заработать

Ну и дивиденды могут быть потом

Аэрофлот опубликовал позитивные финансовые результаты за второй квартал и первое полугодие 2024 года, как и прогнозировали наши аналитики. Рост пассажирооборота и цен на авиабилеты помог увеличить выручку почти в полтора раза.

Результаты по EBITDA и чистой прибыли включают курсовые разницы и единоразовые эффекты от перезаключения лизинговых контрактов на более выгодных условиях. Поэтому лучше ориентироваться на скорректированные показатели. Маржинальность по скорректированной EBITDA выросла за счет положительной динамики выручки и загрузки флота. Этому не смог помешать активный рост операционных затрат на обслуживание авиапарка и пассажиров.

Согласно дивполитике, компания заработала за первую половину 2024-го 2,7 рубля на акцию, что уже дает 5,4% доходности к текущим ценам. Позитивная динамика прибыли Аэрофлота дает инвесторам надежду на дивиденды по итогам 2024 года, которые компания раньше традиционно платила в июле. Напомним, что последний раз Аэрофлот делился прибылью с инвесторами в 2019 году.

Несмотря на сильные финансовые результаты, аналитики Т-Инвестиций пока сохраняют нейтральный взгляд на акции авиаперевозчика из-за неопределенности со сроками поставок российских самолетов и регуляторного давления на сектор авиаперевозок со стороны ФАС.

#отчет #дивиденды

Ну и дивиденды могут быть потом

Аэрофлот опубликовал позитивные финансовые результаты за второй квартал и первое полугодие 2024 года, как и прогнозировали наши аналитики. Рост пассажирооборота и цен на авиабилеты помог увеличить выручку почти в полтора раза.

Результаты по EBITDA и чистой прибыли включают курсовые разницы и единоразовые эффекты от перезаключения лизинговых контрактов на более выгодных условиях. Поэтому лучше ориентироваться на скорректированные показатели. Маржинальность по скорректированной EBITDA выросла за счет положительной динамики выручки и загрузки флота. Этому не смог помешать активный рост операционных затрат на обслуживание авиапарка и пассажиров.

Согласно дивполитике, компания заработала за первую половину 2024-го 2,7 рубля на акцию, что уже дает 5,4% доходности к текущим ценам. Позитивная динамика прибыли Аэрофлота дает инвесторам надежду на дивиденды по итогам 2024 года, которые компания раньше традиционно платила в июле. Напомним, что последний раз Аэрофлот делился прибылью с инвесторами в 2019 году.

Несмотря на сильные финансовые результаты, аналитики Т-Инвестиций пока сохраняют нейтральный взгляд на акции авиаперевозчика из-за неопределенности со сроками поставок российских самолетов и регуляторного давления на сектор авиаперевозок со стороны ФАС.

#отчет #дивиденды

{kind=link}

🛢 Лукойл хорошо отчитывается за полугодие

Какие дивиденды ждать инвесторам?

Результаты Лукойла за второй квартал и первое полугодие 2024 года превзошли ожидания аналитиков Т-Инвестиций и консенсус-прогнозы. Факторы, влияющие на выручку и EBITDA, о которых мы говорили в превью к отчету, ожидаемо сработали.

У Лукойла большой запас ликвидных денежных активов и отрицательный чистый долг. Это значимый плюс в условиях высоких процентных ставок. Чистая прибыль увеличилась на фоне роста выручки и EBITDA, а также за счет процентов с депозитов. Эта статья доходов у Лукойла выросла более чем в два раза год к году и позволила частично нивелировать убыток от курсовых разниц.

В этот раз компания полностью раскрыла движения денежных средств, что позволяет рассчитать возможные дивиденды за первое полугодие. Согласно дивидендной политике, Лукойл может выплатить 100% от скорректированного свободного денежного потока. Исходя из опубликованных цифр, расчетный дивиденд за первое полугодие составляет 575 рублей на акцию (доходность 9,1%). Однако в 2023 году нефтяник отклонялся целевого показателя и платил меньше, чем указано в дивполитике.

Аналитики Т-Инвестиции позитивно оценивают результаты Лукойла и сохраняют идею по покупке акций нефтяной компании.

#отчет

Какие дивиденды ждать инвесторам?

Результаты Лукойла за второй квартал и первое полугодие 2024 года превзошли ожидания аналитиков Т-Инвестиций и консенсус-прогнозы. Факторы, влияющие на выручку и EBITDA, о которых мы говорили в превью к отчету, ожидаемо сработали.

У Лукойла большой запас ликвидных денежных активов и отрицательный чистый долг. Это значимый плюс в условиях высоких процентных ставок. Чистая прибыль увеличилась на фоне роста выручки и EBITDA, а также за счет процентов с депозитов. Эта статья доходов у Лукойла выросла более чем в два раза год к году и позволила частично нивелировать убыток от курсовых разниц.

В этот раз компания полностью раскрыла движения денежных средств, что позволяет рассчитать возможные дивиденды за первое полугодие. Согласно дивидендной политике, Лукойл может выплатить 100% от скорректированного свободного денежного потока. Исходя из опубликованных цифр, расчетный дивиденд за первое полугодие составляет 575 рублей на акцию (доходность 9,1%). Однако в 2023 году нефтяник отклонялся целевого показателя и платил меньше, чем указано в дивполитике.

Аналитики Т-Инвестиции позитивно оценивают результаты Лукойла и сохраняют идею по покупке акций нефтяной компании.

#отчет

{kind=link}

Транснефть сокращает перевозки топлива на фоне ограничений

Но может дважды за год заплатить дивиденды

Финансовые итоги Транснефти за первый квартал и первое полугодие оказались выше ожиданий консенсус-прогнозов.

Компания сократила объемы транспортировки нефти на фоне снижения добычи в связи с принятыми Россией ограничениями по соглашению с ОПЕК+. Из-за этого квартал к кварталу сократилась выручка, что также негативно сказалось на EBITDA. Прибыль упала также из-за увеличения финансовых расходов, в которые входят убытки по курсовым разницам, процентные расходы и т.д.

Свободный денежный поток во втором квартале составил 37 млрд (против 14 млрд кварталом ранее). Такую динамику можно объяснить увеличением потоков от операционной деятельности на 46%.

Менеджмент Транснефти заявлял о возможном переходе на выплату дивидендов дважды в год. Если это случится, дивиденды за первое полугодие 2024 года могут составить до 112 рублей на акцию (доходность 8,7%).

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на префы Транснефти в связи с высокой зарегулированностью отрасли и сохраняющимися ограничениями на добычу нефти.

#отчет

Но может дважды за год заплатить дивиденды

Финансовые итоги Транснефти за первый квартал и первое полугодие оказались выше ожиданий консенсус-прогнозов.

Компания сократила объемы транспортировки нефти на фоне снижения добычи в связи с принятыми Россией ограничениями по соглашению с ОПЕК+. Из-за этого квартал к кварталу сократилась выручка, что также негативно сказалось на EBITDA. Прибыль упала также из-за увеличения финансовых расходов, в которые входят убытки по курсовым разницам, процентные расходы и т.д.

Свободный денежный поток во втором квартале составил 37 млрд (против 14 млрд кварталом ранее). Такую динамику можно объяснить увеличением потоков от операционной деятельности на 46%.

Менеджмент Транснефти заявлял о возможном переходе на выплату дивидендов дважды в год. Если это случится, дивиденды за первое полугодие 2024 года могут составить до 112 рублей на акцию (доходность 8,7%).

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на префы Транснефти в связи с высокой зарегулированностью отрасли и сохраняющимися ограничениями на добычу нефти.

#отчет

{kind=link}

Куда летит Самолет?

Смешанные результаты девелопера за первое полугодие 2024 года

Строительная группа Самолет опубликовала противоречивые финансовые результаты за первое полугодие 2024 года.

С одной стороны, выручка выросла за счет роста спроса в преддверии отмены льготной ипотеки, а EBITDA — на фоне эффективного контроля за издержками. С другой стороны, чистая прибыль компании упала практически в два раза из-за значительного роста процентных платежей по займам.

По оценкам аналитиков Т-Инвестиций, показатель чистого долга за вычетом денег на счетах эскроу, вырос на 24% с начала года из-за роста проектного финансирования и активного размещения облигаций. Показатель чистый долг/EBITDA сохранился примерно на том же уровне в 2,8x, что значительно выше среднего по сектору.

Аналитики Т-Инвестиций ожидают охлаждения спроса на рынке недвижимости во второй половине года на фоне отмены льготной ипотеки. Это обуславливает осторожный взгляд на перспективы строительного сектора и на будущие финансовые результаты девелоперов в ближайшие 12 месяцев.

Вернемся с обзором, в котором, скорее всего, пересмотрим целевую цену по бумаге.

#отчет

Смешанные результаты девелопера за первое полугодие 2024 года

Строительная группа Самолет опубликовала противоречивые финансовые результаты за первое полугодие 2024 года.

С одной стороны, выручка выросла за счет роста спроса в преддверии отмены льготной ипотеки, а EBITDA — на фоне эффективного контроля за издержками. С другой стороны, чистая прибыль компании упала практически в два раза из-за значительного роста процентных платежей по займам.

По оценкам аналитиков Т-Инвестиций, показатель чистого долга за вычетом денег на счетах эскроу, вырос на 24% с начала года из-за роста проектного финансирования и активного размещения облигаций. Показатель чистый долг/EBITDA сохранился примерно на том же уровне в 2,8x, что значительно выше среднего по сектору.

Аналитики Т-Инвестиций ожидают охлаждения спроса на рынке недвижимости во второй половине года на фоне отмены льготной ипотеки. Это обуславливает осторожный взгляд на перспективы строительного сектора и на будущие финансовые результаты девелоперов в ближайшие 12 месяцев.

Вернемся с обзором, в котором, скорее всего, пересмотрим целевую цену по бумаге.

#отчет

{kind=link}

Отчет Газпрома за первое полугодие

Есть ли надежда на дивиденды?

Результаты газового гиганта оказались значительно лучше прогнозов.

Выручка выросла в основном за счет увеличения продаж жидких углеводородов на 40%, а продажи газа увеличились на 9%. Позитивные факторы — наращивание поставок газа в Китай и консолидация проекта Сахалинская Энергия. Рост чистой прибыли Газпрома можно связать, в том числе, с заработком на курсовых разницах в размере 171 млрд рублей (против убытка 567 млрд годом ранее).

Газпром выплачивает дивиденды, исходя из скорректированной чистой прибыли. Во втором полугодии она составила 779 млрд рублей. Выплаты акционерам могут составить 16,5 рублей на акцию, однако вероятность невысока. Уровень капитальных затрат все еще превышает 1 трлн рублей, из-за чего свободный денежный поток вновь оказался отрицательным (-628 млрд рублей без учета корректировки на изменение банковских депозитов). Долговая нагрузка компании — на умеренном уровне.

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на акции Газпрома в долгосрочной перспективе. Не видим потенциал для роста на фоне снижающегося спроса на российский трубопроводный газ в Европе и отсутствия возможности в ближайшее время переориентировать потерянные объемы в Азию. Кроме того, мы не уверены, что компания решит выплатить дивиденды, учитывая величину долга и отрицательный свободный денежный поток.

#отчет

Есть ли надежда на дивиденды?

Результаты газового гиганта оказались значительно лучше прогнозов.

Выручка выросла в основном за счет увеличения продаж жидких углеводородов на 40%, а продажи газа увеличились на 9%. Позитивные факторы — наращивание поставок газа в Китай и консолидация проекта Сахалинская Энергия. Рост чистой прибыли Газпрома можно связать, в том числе, с заработком на курсовых разницах в размере 171 млрд рублей (против убытка 567 млрд годом ранее).

Газпром выплачивает дивиденды, исходя из скорректированной чистой прибыли. Во втором полугодии она составила 779 млрд рублей. Выплаты акционерам могут составить 16,5 рублей на акцию, однако вероятность невысока. Уровень капитальных затрат все еще превышает 1 трлн рублей, из-за чего свободный денежный поток вновь оказался отрицательным (-628 млрд рублей без учета корректировки на изменение банковских депозитов). Долговая нагрузка компании — на умеренном уровне.

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на акции Газпрома в долгосрочной перспективе. Не видим потенциал для роста на фоне снижающегося спроса на российский трубопроводный газ в Европе и отсутствия возможности в ближайшее время переориентировать потерянные объемы в Азию. Кроме того, мы не уверены, что компания решит выплатить дивиденды, учитывая величину долга и отрицательный свободный денежный поток.

#отчет

{kind=link}

Роснефть отчитывается лучше ожиданий

Сколько дивидендов ждать и стоит ли покупать акции?

Роснефть опубликовала финансовые результаты за второй квартал и первое полугодие 2024 года. Итоги отчетного периода оказались выше ожиданий аналитиков Т-Инвестиций.

Показатель чистой прибыли оказался выше ожиданий за счет большей прибыли от курсовых разниц на фоне укрепления рубля. Однако на нее все еще давят высокие процентные расходы. На выручку давление оказали добровольные ограничения на добычу, но их частично компенсировало восстановление объемов переработки после атак беспилотников на НПЗ компании в первом квартале. Показатель EBITDA снизился квартал к кварталу на фоне роста налоговой нагрузки, как мы и писали в превью к отчету. Его снижение было частично компенсировано благодаря уменьшению операционных расходов из-за сокращения объемов добычи.

Капитальные расходы Роснефти во втором квартале выросли до 427 млрд (+59% квартал к кварталу), что обусловлено реализацией Восток Ойл. Общий объем инвестиций в этот проект составит 11,8 трлн рублей, что скажется на свободном денежном потоке.

Базу для дивидендов Роснефть определяет исходя из чистой прибыли. Согласно дивидендной политике, выплата за первое полугодие может составить 36,5 рубля на акцию (доходность — 7,5%).

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на акции Роснефти, а выделяют в нефтяном секторе Лукойл и Татнефть.

#отчет

Сколько дивидендов ждать и стоит ли покупать акции?

Роснефть опубликовала финансовые результаты за второй квартал и первое полугодие 2024 года. Итоги отчетного периода оказались выше ожиданий аналитиков Т-Инвестиций.

Показатель чистой прибыли оказался выше ожиданий за счет большей прибыли от курсовых разниц на фоне укрепления рубля. Однако на нее все еще давят высокие процентные расходы. На выручку давление оказали добровольные ограничения на добычу, но их частично компенсировало восстановление объемов переработки после атак беспилотников на НПЗ компании в первом квартале. Показатель EBITDA снизился квартал к кварталу на фоне роста налоговой нагрузки, как мы и писали в превью к отчету. Его снижение было частично компенсировано благодаря уменьшению операционных расходов из-за сокращения объемов добычи.

Капитальные расходы Роснефти во втором квартале выросли до 427 млрд (+59% квартал к кварталу), что обусловлено реализацией Восток Ойл. Общий объем инвестиций в этот проект составит 11,8 трлн рублей, что скажется на свободном денежном потоке.

Базу для дивидендов Роснефть определяет исходя из чистой прибыли. Согласно дивидендной политике, выплата за первое полугодие может составить 36,5 рубля на акцию (доходность — 7,5%).

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на акции Роснефти, а выделяют в нефтяном секторе Лукойл и Татнефть.

#отчет

{kind=link}

ЮГК: цены на золото растут, но производство сокращается

Как ограничения Ростехнадзора повлияют на бизнес?

Вчера вечером золотодобытчик отчитался по МСФО за первое полугодие 2024 года.

Выручка и EBITDA выросли, но рентабельность по EBITDA снизилась, несмотря на рост цен на золото. Объем производства желтого металла в первом полугодии сократился на 11%. Ранее менеджмент прогнозировал его рост на 20-30% в 2024 году. Учитывая опубликованные цифры, достижение прогнозируемых уровней под вопросом.

Дополнительно давить на котировки может решение Ростехнадзора приостановить добычу руды на ряде месторождений ЮГК в Челябинской области на срок до 90 дней из-за выявленных нарушений. Добычу руды могут возобновить и раньше установленного срока, если ЮГК устранит все нарушения. Кроме того, решение Ростехнадзора касается только добычи руды. Компания продолжит производить золото из ранее накопленных запасов. Тем не менее содержание желтого металла в этой руде может быть ниже, что негативно скажется на объемах производства за 2024 год.

С учетом все новых вводных, аналитики Т-Инвестиций выпустят обновленное мнение по акциям Южуралзолота в ближайшее время.

#отчет

Как ограничения Ростехнадзора повлияют на бизнес?

Вчера вечером золотодобытчик отчитался по МСФО за первое полугодие 2024 года.

Выручка и EBITDA выросли, но рентабельность по EBITDA снизилась, несмотря на рост цен на золото. Объем производства желтого металла в первом полугодии сократился на 11%. Ранее менеджмент прогнозировал его рост на 20-30% в 2024 году. Учитывая опубликованные цифры, достижение прогнозируемых уровней под вопросом.

Дополнительно давить на котировки может решение Ростехнадзора приостановить добычу руды на ряде месторождений ЮГК в Челябинской области на срок до 90 дней из-за выявленных нарушений. Добычу руды могут возобновить и раньше установленного срока, если ЮГК устранит все нарушения. Кроме того, решение Ростехнадзора касается только добычи руды. Компания продолжит производить золото из ранее накопленных запасов. Тем не менее содержание желтого металла в этой руде может быть ниже, что негативно скажется на объемах производства за 2024 год.

С учетом все новых вводных, аналитики Т-Инвестиций выпустят обновленное мнение по акциям Южуралзолота в ближайшее время.

#отчет

{kind=link}

🧲 Результаты за полугодие продолжают давить на котировки Магнита

Почему итоги первых шести месяцев вышли такими слабыми?

В пятницу вечером Магнит опубликовал финансовые и операционные результаты за первую половину 2024 года. Аналитики Т-Инвестиций признают итоги достаточно слабыми. Акции Магнита падают с середины мая, а с окончания основной торговой сессии в пятницу, когда был опубликован отчет, бумаги MGNT теряли около 5%.

📌 Операционные показатели

На фоне активной рекламы люди чаще стали ходить в магазины, о чем свидетельствуют результаты по трафику без учета открытия новых торговых точек. Однако значимым плюсом для Магнита это не стало — рост сопоставимого среднего чека ниже, чем у ключевых конкурентов.

📌 Финансовые итоги

Выручка выросла, но EBITDA и чистая прибыль показали отрицательную динамику. Всему виной интенсивная промо-активность, рост затрат на логистику и увеличение оплаты труда сотрудников. В результате рентабельность по EBITDA и чистой прибыли значительно сократились (на 1,4 и 1,5 процентных пункта соответственно).

Позитивными факторами роста выручки Магнита могут стать сохранение высокой продуктовой инфляции и дальнейшее расширение сети магазинов. В то же время на фоне жестких условий на российском рынке труда аналитики Т-Инвестиций не видят предпосылок для роста маржинальности ритейлера в ближайшие 12 месяцев.

📌 Долги и дивиденды

За первую половину 2024 года Магнит погасил кредиты на сумму более 113 млрд рублей. На горизонте 12-ти месяцев ритейлеру предстоит выплатить еще около 186 млрд рублей. Учитывая высокие ставки, компания может решить не рефинансировать часть кредитного портфеля, что может негативно отобразиться на ожидаемых дивидендах.

По оценкам аналитиков Т-Инвестиций, дивиденды Магнита за первое полугодие 2024-го могут составить около 300 рублей на акцию, что обеспечит инвесторам доходность в 6,5% к текущим ценам.

Учтем новые вводные и позже вернемся с подробным обзором эмитента. Возможно, пересмотрим целевую цену по акциям Магнита.

#отчет

Почему итоги первых шести месяцев вышли такими слабыми?

В пятницу вечером Магнит опубликовал финансовые и операционные результаты за первую половину 2024 года. Аналитики Т-Инвестиций признают итоги достаточно слабыми. Акции Магнита падают с середины мая, а с окончания основной торговой сессии в пятницу, когда был опубликован отчет, бумаги MGNT теряли около 5%.

📌 Операционные показатели

На фоне активной рекламы люди чаще стали ходить в магазины, о чем свидетельствуют результаты по трафику без учета открытия новых торговых точек. Однако значимым плюсом для Магнита это не стало — рост сопоставимого среднего чека ниже, чем у ключевых конкурентов.

📌 Финансовые итоги

Выручка выросла, но EBITDA и чистая прибыль показали отрицательную динамику. Всему виной интенсивная промо-активность, рост затрат на логистику и увеличение оплаты труда сотрудников. В результате рентабельность по EBITDA и чистой прибыли значительно сократились (на 1,4 и 1,5 процентных пункта соответственно).

Позитивными факторами роста выручки Магнита могут стать сохранение высокой продуктовой инфляции и дальнейшее расширение сети магазинов. В то же время на фоне жестких условий на российском рынке труда аналитики Т-Инвестиций не видят предпосылок для роста маржинальности ритейлера в ближайшие 12 месяцев.

📌 Долги и дивиденды

За первую половину 2024 года Магнит погасил кредиты на сумму более 113 млрд рублей. На горизонте 12-ти месяцев ритейлеру предстоит выплатить еще около 186 млрд рублей. Учитывая высокие ставки, компания может решить не рефинансировать часть кредитного портфеля, что может негативно отобразиться на ожидаемых дивидендах.

По оценкам аналитиков Т-Инвестиций, дивиденды Магнита за первое полугодие 2024-го могут составить около 300 рублей на акцию, что обеспечит инвесторам доходность в 6,5% к текущим ценам.

Учтем новые вводные и позже вернемся с подробным обзором эмитента. Возможно, пересмотрим целевую цену по акциям Магнита.

#отчет

{kind=link}

У Сбера все идет по плану

За восемь месяцев банк заработал более 1 трлн рублей

Самый крупный банк страны опубликовал ежемесячные результаты по РСБУ за август 2024 года.

Компания продолжает показывать сильные результаты. В августе банку удалось ускорить рост кредитования юрлиц месяц к месяцу и сохранить качество портфеля. Потребительское кредитование тоже не сбавляет темп. Улучшение условий вкладов на фоне роста ставок позитивно влияет на динамику средств физических лиц.

Банку удается удерживать высокую рентабельность капитала на уровне 23,6%. По итогам года менеджмент ожидает сохранить ее уровень выше 23%.

Аналитики Т-Инвестиций позитивно оценивают перспективы Сбера. Сохраняем наш таргет в 331 рубль за акцию. Общее падение рынка не позволило бумагам быстро закрыть дивидендный гэп, однако фундаментальные показатели компании остаются сильными. По нашему мнению, ожидаемые дивиденды по итогам 2024 года имеют все шансы побить рекорд выплат за 2023 год.

#отчет

За восемь месяцев банк заработал более 1 трлн рублей

Самый крупный банк страны опубликовал ежемесячные результаты по РСБУ за август 2024 года.

Компания продолжает показывать сильные результаты. В августе банку удалось ускорить рост кредитования юрлиц месяц к месяцу и сохранить качество портфеля. Потребительское кредитование тоже не сбавляет темп. Улучшение условий вкладов на фоне роста ставок позитивно влияет на динамику средств физических лиц.

Банку удается удерживать высокую рентабельность капитала на уровне 23,6%. По итогам года менеджмент ожидает сохранить ее уровень выше 23%.

Аналитики Т-Инвестиций позитивно оценивают перспективы Сбера. Сохраняем наш таргет в 331 рубль за акцию. Общее падение рынка не позволило бумагам быстро закрыть дивидендный гэп, однако фундаментальные показатели компании остаются сильными. По нашему мнению, ожидаемые дивиденды по итогам 2024 года имеют все шансы побить рекорд выплат за 2023 год.

#отчет

{kind=link}

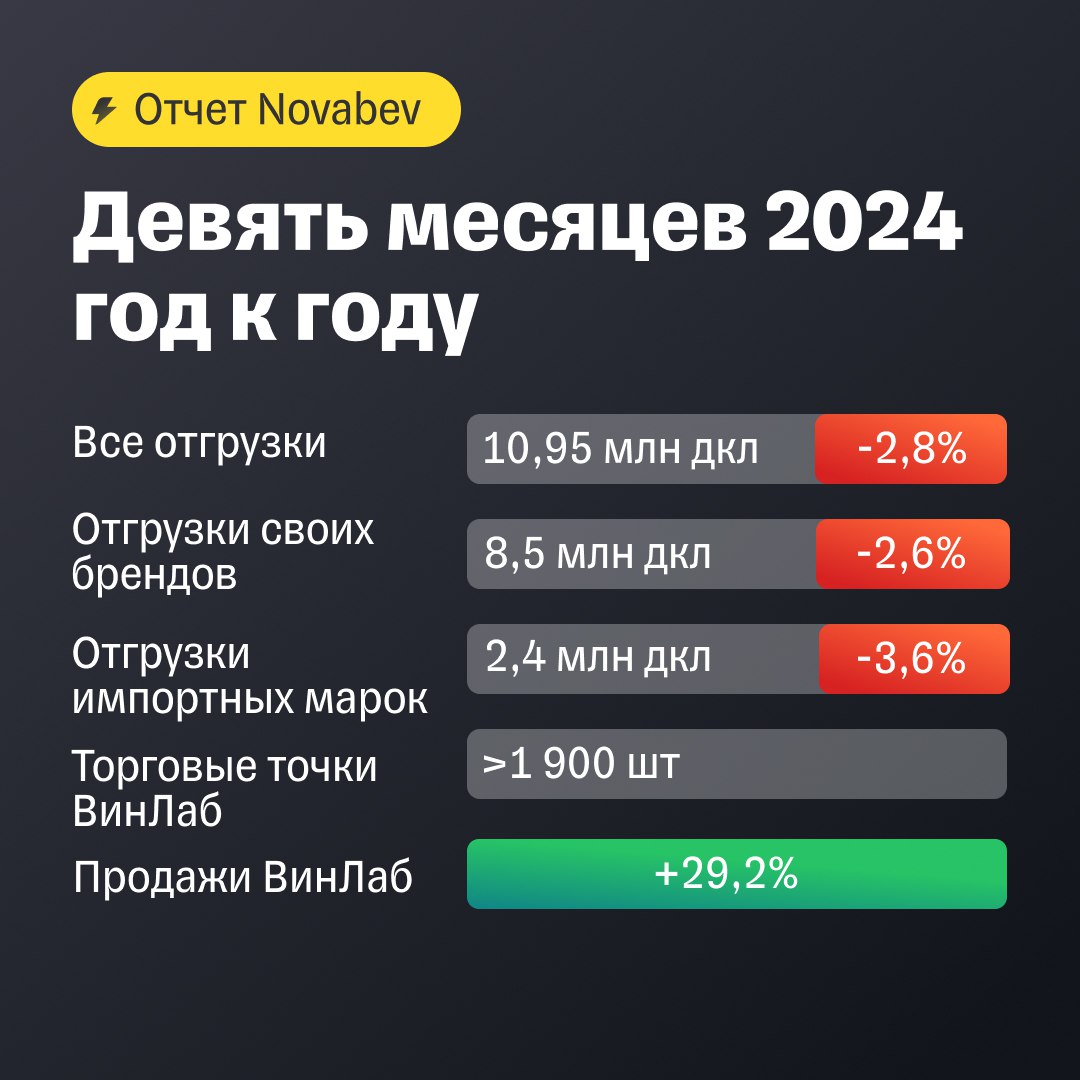

🥃 Novabev: стакан наполовину пуст?

Слабые результаты алкогольной компании

Производитель алкогольной продукции и владелец сети магазинов ВинЛаб группа Novabev опубликовала операционные результаты за девять месяцев 2024 года.

По расчетам аналитиков Т-Инвестиций, темпы снижения общих отгрузок группы за третий квартал ускорились до -3,6% по сравнению с -1,5% в первом полугодии. Особенно быстро в третьем квартале снижались продажи экспортной продукции (около -5% г/г). Такая динамика может быть обусловлена ростом цены реализации из-за увеличения расходов на логистику и постепенного ослабления рубля.

В то же время продажи сети ВинЛаб продолжают расти. За девять месяцев они выросли на 29%. Тем не менее рост выручки и среднего чека постепенно замедляются. Компания последовательно идет к цели по открытию 2 000 магазинов к концу 2024 года. На конец третьего квартала количество торговых точек сети составляет 1 909.

Сейчас компания фокусируется на сокращении долговой нагрузки на фоне высоких ставок, что может отразиться на будущих дивидендах. Учитывая слабые операционные результаты, мы сохраняем рекомендацию «держать» по бумагам Novabev.

#отчет

Слабые результаты алкогольной компании

Производитель алкогольной продукции и владелец сети магазинов ВинЛаб группа Novabev опубликовала операционные результаты за девять месяцев 2024 года.

По расчетам аналитиков Т-Инвестиций, темпы снижения общих отгрузок группы за третий квартал ускорились до -3,6% по сравнению с -1,5% в первом полугодии. Особенно быстро в третьем квартале снижались продажи экспортной продукции (около -5% г/г). Такая динамика может быть обусловлена ростом цены реализации из-за увеличения расходов на логистику и постепенного ослабления рубля.

В то же время продажи сети ВинЛаб продолжают расти. За девять месяцев они выросли на 29%. Тем не менее рост выручки и среднего чека постепенно замедляются. Компания последовательно идет к цели по открытию 2 000 магазинов к концу 2024 года. На конец третьего квартала количество торговых точек сети составляет 1 909.

Сейчас компания фокусируется на сокращении долговой нагрузки на фоне высоких ставок, что может отразиться на будущих дивидендах. Учитывая слабые операционные результаты, мы сохраняем рекомендацию «держать» по бумагам Novabev.

#отчет

{kind=link}

За девять месяцев Сбер уже заработал больше триллиона рублей

Что дальше?

Самый крупный банк России опубликовал отчет по РПБУ за сентябрь и девять месяцев 2024 года.

Темпы роста кредитования физлиц и юрлиц замедлились. Качество кредитного портфеля остается стабильным. Частные клиенты хранят все больше денег в Сбере на фоне увеличения максимальной ставки по вкладам.

Процентные доходы за сентябрь показали более слабый рост, чем в прошлом месяце. При этом чистой прибыли удалось остаться вблизи значений августа. По оценкам аналитиков Т-Инвестиций, за весь 2024 год прибыль Сбера может оказаться выше значения за 2023 на 6-7% и превысить отметку в 1 600 млрд рублей. В таком случае инвесторы в следующем году смогут рассчитывать на выплату дивидендов в размере около 37 рублей на акцию.

Мы сохраняем рекомендацию на покупку бумаг Сбера с целевой ценой в 331 рубль.

#отчет

Что дальше?

Самый крупный банк России опубликовал отчет по РПБУ за сентябрь и девять месяцев 2024 года.

Темпы роста кредитования физлиц и юрлиц замедлились. Качество кредитного портфеля остается стабильным. Частные клиенты хранят все больше денег в Сбере на фоне увеличения максимальной ставки по вкладам.

Процентные доходы за сентябрь показали более слабый рост, чем в прошлом месяце. При этом чистой прибыли удалось остаться вблизи значений августа. По оценкам аналитиков Т-Инвестиций, за весь 2024 год прибыль Сбера может оказаться выше значения за 2023 на 6-7% и превысить отметку в 1 600 млрд рублей. В таком случае инвесторы в следующем году смогут рассчитывать на выплату дивидендов в размере около 37 рублей на акцию.

Мы сохраняем рекомендацию на покупку бумаг Сбера с целевой ценой в 331 рубль.

#отчет

{kind=link}

🛴 Whoosh: с операционкой все хорошо, но долги ставят палки в колеса

Кикшеринговая компания опубликовала операционные результаты за девять месяцев 2024 года.

Динамика роста поездок совпадает с результатами за первые полгода. Компания продолжила наращивать базу клиентов, количество поездок на пользователя, а также расширять географию присутствия.

Whoosh планирует продолжить инвестиции в собственный флот, а также сконцентрироваться на операционной эффективности бизнеса, что должно нивелировать увеличение расходов на содержание и обслуживание парка. Однако, отметим, высокие процентные ставки негативно сказываются на финансовых результатах компании.

Мы сохраняем позитивный взгляд на акции Whoosh. Но пересматриваем наш таргет в 272 рубля на фоне давления на акции долговых обязательств компании при высоких ставках.

#отчет

Кикшеринговая компания опубликовала операционные результаты за девять месяцев 2024 года.

Динамика роста поездок совпадает с результатами за первые полгода. Компания продолжила наращивать базу клиентов, количество поездок на пользователя, а также расширять географию присутствия.

Whoosh планирует продолжить инвестиции в собственный флот, а также сконцентрироваться на операционной эффективности бизнеса, что должно нивелировать увеличение расходов на содержание и обслуживание парка. Однако, отметим, высокие процентные ставки негативно сказываются на финансовых результатах компании.

Мы сохраняем позитивный взгляд на акции Whoosh. Но пересматриваем наш таргет в 272 рубля на фоне давления на акции долговых обязательств компании при высоких ставках.

#отчет

{kind=link}

✈️ Аэрофлот: полет нормальный

Какие цели на горизонте?

Крупнейший российский авиаперевозчик опубликовал позитивные операционные результаты за сентябрь и третий квартал 2024 года.

Темпы роста пассажиропотока в третьем квартале ожидаемо снизились, в основном на фоне ухода эффекта низкой базы прошлого года. Международные перелеты остаются главным драйвером операционных результатов Аэрофлота. В третьем квартале пассажиропоток на заграничных направлениях вырос более чем на 25% г/г.

Генеральный директор компании недавно поделился целями авиаперевозчика по увеличению пассажиропотока до 55 млн пассажиров в 2024 году. Аналитики Т-Инвестиций считают цель вполне достижимой с учетом опубликованных операционных результатов. В то же время дальнейший рост показателей группы в 2025 году может быть осложнен текущим высоким уровнем загруженности кресел.

Мы сохраняем нейтральный взгляд на акции авиаперевозчика из-за текущего высокого уровня загруженности флота, а также неопределенности со сроками поставок российских самолетов в будущем.

#отчет

Какие цели на горизонте?

Крупнейший российский авиаперевозчик опубликовал позитивные операционные результаты за сентябрь и третий квартал 2024 года.

Темпы роста пассажиропотока в третьем квартале ожидаемо снизились, в основном на фоне ухода эффекта низкой базы прошлого года. Международные перелеты остаются главным драйвером операционных результатов Аэрофлота. В третьем квартале пассажиропоток на заграничных направлениях вырос более чем на 25% г/г.

Генеральный директор компании недавно поделился целями авиаперевозчика по увеличению пассажиропотока до 55 млн пассажиров в 2024 году. Аналитики Т-Инвестиций считают цель вполне достижимой с учетом опубликованных операционных результатов. В то же время дальнейший рост показателей группы в 2025 году может быть осложнен текущим высоким уровнем загруженности кресел.

Мы сохраняем нейтральный взгляд на акции авиаперевозчика из-за текущего высокого уровня загруженности флота, а также неопределенности со сроками поставок российских самолетов в будущем.

#отчет

{kind=link}

НОВАТЭК наращивает добычу, но не все хорошо с реализацией продукции

Производитель и экспортер сжиженного природного газа (СПГ) опубликовал операционные результаты за третий квартал и девять месяцев 2024 года.

Добыча углеводородов продолжает увеличиваться. Основу роста все также составляют жидкие углеводороды. В основном это газовый конденсат, не попадающий под ограничения ОПЕК+. Рост обеспечивается дальнейшим вводом и разработкой новых газоконденсатных залежей, в том числе Северо-Часельское и Харбейское. В то же время снижение реализации отражается в остатках готовой продукции, которые по состоянию на 30 сентября возросли до 1,7 млн тонн.

Для газового бизнеса третий квартал ежегодно является сезонно слабым. Поддержку ему в этом году должно оказывать увеличение производства СПГ на Ямале, так как там не ведутся масштабные ремонты. Возможными причинами снижения реализации могли стать санкционное давление, а также увеличение доли поставок по долгосрочным контрактам, что на фоне роста добычи привело к увеличению запасов более чем в два раза.

В связи с наличием дальнейших санкционных рисков, неопределенности по текущим и новым СПГ проектам компании, сохраняем рекомендацию «держать» по акциям НОВАТЭКа.

#отчет

Производитель и экспортер сжиженного природного газа (СПГ) опубликовал операционные результаты за третий квартал и девять месяцев 2024 года.

Добыча углеводородов продолжает увеличиваться. Основу роста все также составляют жидкие углеводороды. В основном это газовый конденсат, не попадающий под ограничения ОПЕК+. Рост обеспечивается дальнейшим вводом и разработкой новых газоконденсатных залежей, в том числе Северо-Часельское и Харбейское. В то же время снижение реализации отражается в остатках готовой продукции, которые по состоянию на 30 сентября возросли до 1,7 млн тонн.

Для газового бизнеса третий квартал ежегодно является сезонно слабым. Поддержку ему в этом году должно оказывать увеличение производства СПГ на Ямале, так как там не ведутся масштабные ремонты. Возможными причинами снижения реализации могли стать санкционное давление, а также увеличение доли поставок по долгосрочным контрактам, что на фоне роста добычи привело к увеличению запасов более чем в два раза.

В связи с наличием дальнейших санкционных рисков, неопределенности по текущим и новым СПГ проектам компании, сохраняем рекомендацию «держать» по акциям НОВАТЭКа.

#отчет

{kind=link}

X5 Group: с операционкой все отлично

Ждем финансовых результатов и возобновления торгов

Крупнейший представитель продовольственного ритейла на российском рынке опубликовал сильные операционные результаты за третий квартал и девять месяцев 2024 года.

Как и ожидали аналитики Т-Инвестиций, сопоставимые продажи выросли более чем на 13% на фоне увеличения LFL-чека на 11,4%. Все из-за ускорения продовольственной инфляции до 9,5% г/г в третьем квартале. С учетом увеличения торговых площадей выручка ритейлера выросла на 22,7%, что немного ниже наших ожиданий. На это повлияли более медленные темпы открытия новых магазинов сети Чижик.

На прошлой неделе X5 Group объявила дату начала торгов акциями российской компании — 9 января 2025 года. Расписки нидерландской X5 Retail Group N.V. не торгуются с конца апреля в связи с запуском процесса принудительной редомициляции. По нашему мнению, на старте торгов возможны краткосрочные продажи из-за значительного навеса инвесторов из иностранного периметра. На следующей неделе компания отчитается по МСФО. После публикации финансовой отчетности отдельно разберем механизм выкупа пакета акций у голландского холдинга.

Мы сохраняем позитивный взгляд на бумаги X5 Group и таргет 4 270 рублей за акцию на фоне сильных операционных результатов и активной экспансии группы в регионы.

#отчет

Ждем финансовых результатов и возобновления торгов

Крупнейший представитель продовольственного ритейла на российском рынке опубликовал сильные операционные результаты за третий квартал и девять месяцев 2024 года.

Как и ожидали аналитики Т-Инвестиций, сопоставимые продажи выросли более чем на 13% на фоне увеличения LFL-чека на 11,4%. Все из-за ускорения продовольственной инфляции до 9,5% г/г в третьем квартале. С учетом увеличения торговых площадей выручка ритейлера выросла на 22,7%, что немного ниже наших ожиданий. На это повлияли более медленные темпы открытия новых магазинов сети Чижик.

На прошлой неделе X5 Group объявила дату начала торгов акциями российской компании — 9 января 2025 года. Расписки нидерландской X5 Retail Group N.V. не торгуются с конца апреля в связи с запуском процесса принудительной редомициляции. По нашему мнению, на старте торгов возможны краткосрочные продажи из-за значительного навеса инвесторов из иностранного периметра. На следующей неделе компания отчитается по МСФО. После публикации финансовой отчетности отдельно разберем механизм выкупа пакета акций у голландского холдинга.

Мы сохраняем позитивный взгляд на бумаги X5 Group и таргет 4 270 рублей за акцию на фоне сильных операционных результатов и активной экспансии группы в регионы.

#отчет

{kind=link}

Не стальные результаты ММК

Как высокая ставка и отмена льгот по ипотеке влияют на металлургический сектор

Магнитогорский металлургический комбинат отчитался за третий квартал и девять месяцев 2024 года. Результаты производства оказались заметно ниже ожиданий аналитиков Т-Инвестиций.

Высокая ключевая ставка и отмена ряда льготных ипотечных программ негативно влияют на потребление стали в строительном секторе страны. Подобная ситуация, скорее всего, сохранится и в следующих нескольких кварталах.

Акции MAGN на сегодняшних торгах теряют около 6%. Однако пока в котировках скорее отражается дивидендный гэп, чем слабые производственные результаты. Вчера бумаги последний день торговались с правом получения выплаты 2,494 рубля на акцию и доходностью более 5,5%.

Сейчас мы пересматриваем целевую цену акций ММК. Скоро вернемся с обновленным мнением по бумагам металлурга.

#отчет

Как высокая ставка и отмена льгот по ипотеке влияют на металлургический сектор

Магнитогорский металлургический комбинат отчитался за третий квартал и девять месяцев 2024 года. Результаты производства оказались заметно ниже ожиданий аналитиков Т-Инвестиций.

Высокая ключевая ставка и отмена ряда льготных ипотечных программ негативно влияют на потребление стали в строительном секторе страны. Подобная ситуация, скорее всего, сохранится и в следующих нескольких кварталах.

Акции MAGN на сегодняшних торгах теряют около 6%. Однако пока в котировках скорее отражается дивидендный гэп, чем слабые производственные результаты. Вчера бумаги последний день торговались с правом получения выплаты 2,494 рубля на акцию и доходностью более 5,5%.

Сейчас мы пересматриваем целевую цену акций ММК. Скоро вернемся с обновленным мнением по бумагам металлурга.

#отчет

{kind=link}