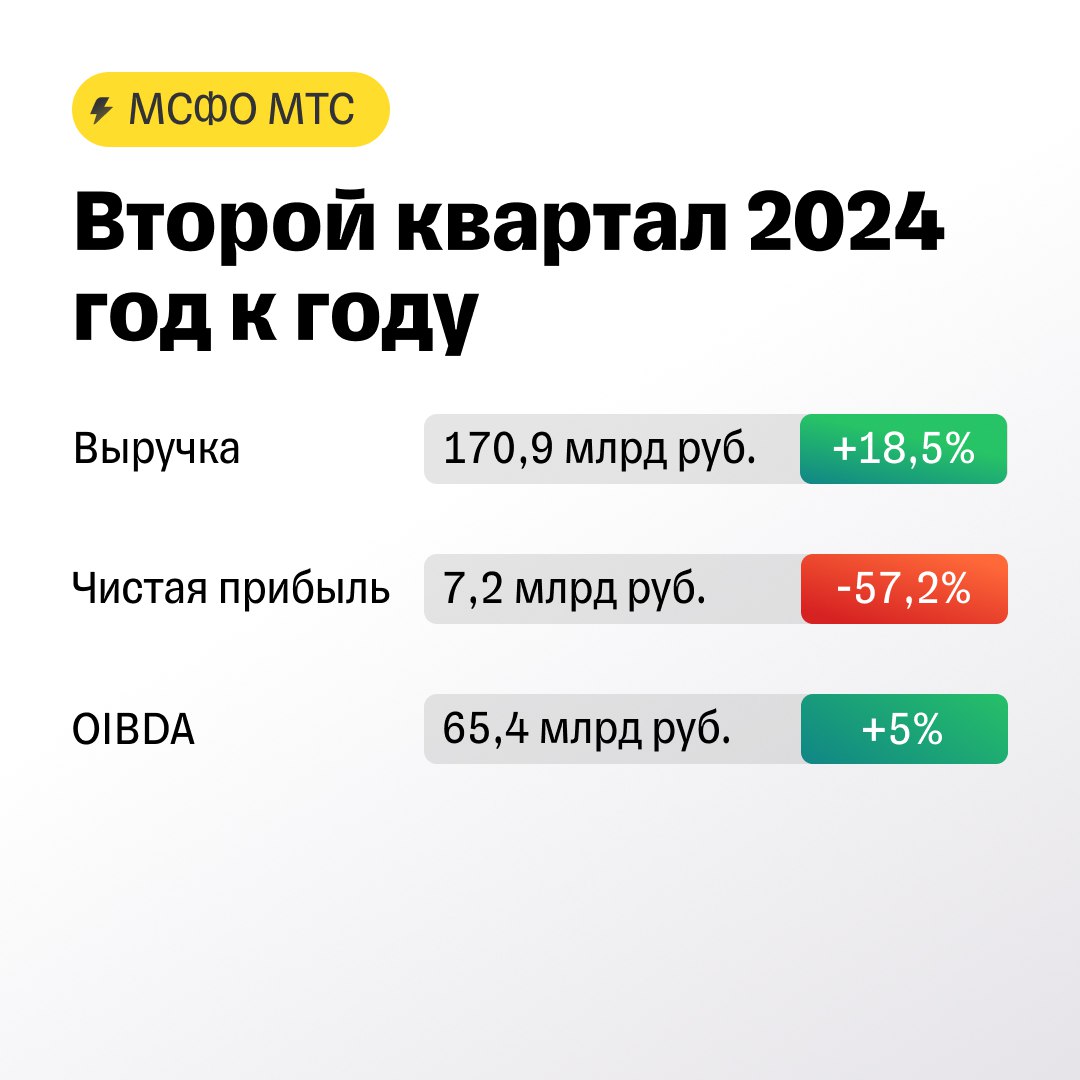

На что МТС тратит заработанные деньги?

Экосистема растет, а прибыль снижается

Телекоммуникационный гигант МТС опубликовал финансовые итоги второго квартала 2024 года.

Чистая прибыль снизилась преимущественно из-за процентных расходов, переоценки финансовых инструментов и деривативов.

Несмотря на небольшое замедление темпов роста выручки от телеком-сегмента, уверенно выросло рекламное направление, увеличились продажи мобильных телефонов и аксессуаров. Устойчивые результаты показывает и банковский бизнес. Кроме того, МТС продолжает развивать медиа-направление и наращивать экосистемную выручку. Количество клиентов экосистемы на конец второго квартала превысило 15 млн пользователей.

Рентабельность компании осталась под давлением из-за маркетинговых расходов, а также инвестиций в развитие существующих и новых направлений бизнеса. На этом фоне капитальные затраты выросли на 56%, а показатель рентабельности по скорректированной OIBDA снизился до 38,3%. Компания отметила, что в ближайшей перспективе планирует существенно нарастить инвестиции для поддержки конкурентоспособного предложения на российском рынке.

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на бумагу, как и в целом на сектор телекоммуникаций.

#отчет

Экосистема растет, а прибыль снижается

Телекоммуникационный гигант МТС опубликовал финансовые итоги второго квартала 2024 года.

Чистая прибыль снизилась преимущественно из-за процентных расходов, переоценки финансовых инструментов и деривативов.

Несмотря на небольшое замедление темпов роста выручки от телеком-сегмента, уверенно выросло рекламное направление, увеличились продажи мобильных телефонов и аксессуаров. Устойчивые результаты показывает и банковский бизнес. Кроме того, МТС продолжает развивать медиа-направление и наращивать экосистемную выручку. Количество клиентов экосистемы на конец второго квартала превысило 15 млн пользователей.

Рентабельность компании осталась под давлением из-за маркетинговых расходов, а также инвестиций в развитие существующих и новых направлений бизнеса. На этом фоне капитальные затраты выросли на 56%, а показатель рентабельности по скорректированной OIBDA снизился до 38,3%. Компания отметила, что в ближайшей перспективе планирует существенно нарастить инвестиции для поддержки конкурентоспособного предложения на российском рынке.

Аналитики Т-Инвестиций сохраняют нейтральный взгляд на бумагу, как и в целом на сектор телекоммуникаций.

#отчет

{kind=link}

Операционные и финансовые результаты Мечела

Стоит ли покупать акции производителя стали и добытчика угля?

Мечел отчитался о производственных и финансовых результатах за второй квартал и первое полугодие 2024 года.

📍 Операционные показатели

Во втором квартале 2024-го добыча угля оставалась под давлением, что может быть вызвано высокими производственными издержками и логистическими проблемами, в частности на фоне высокой загруженности железных дорог на восточном направлении. В то же время компания восстановила объемы производства чугуна и стали относительно первого квартала.

В начале года Мечел попал под американские санкции, что привело к новым торговым ограничениям. Тем не менее компания смогла переориентировать поставки на внутренний рынок, что позволило нарастить объемы продаж основных видов угольной продукции во втором квартале.

📍 Финансовые показатели

Мечелу удалось увеличить выручку в первом полугодии за счет роста продаж угольной продукции и цен на металлы. Однако рост себестоимости в металлургическом дивизионе и снижение цен на угольную продукцию негативно сказались на EBITDA.

Аналитики Т-Инвестиций не рекомендует покупать акции Мечела, так как не видят явных драйверов для роста котировок в среднесрочной перспективе.

#отчет

Стоит ли покупать акции производителя стали и добытчика угля?

Мечел отчитался о производственных и финансовых результатах за второй квартал и первое полугодие 2024 года.

📍 Операционные показатели

Во втором квартале 2024-го добыча угля оставалась под давлением, что может быть вызвано высокими производственными издержками и логистическими проблемами, в частности на фоне высокой загруженности железных дорог на восточном направлении. В то же время компания восстановила объемы производства чугуна и стали относительно первого квартала.

В начале года Мечел попал под американские санкции, что привело к новым торговым ограничениям. Тем не менее компания смогла переориентировать поставки на внутренний рынок, что позволило нарастить объемы продаж основных видов угольной продукции во втором квартале.

📍 Финансовые показатели

Мечелу удалось увеличить выручку в первом полугодии за счет роста продаж угольной продукции и цен на металлы. Однако рост себестоимости в металлургическом дивизионе и снижение цен на угольную продукцию негативно сказались на EBITDA.

Аналитики Т-Инвестиций не рекомендует покупать акции Мечела, так как не видят явных драйверов для роста котировок в среднесрочной перспективе.

#отчет

{kind=link}

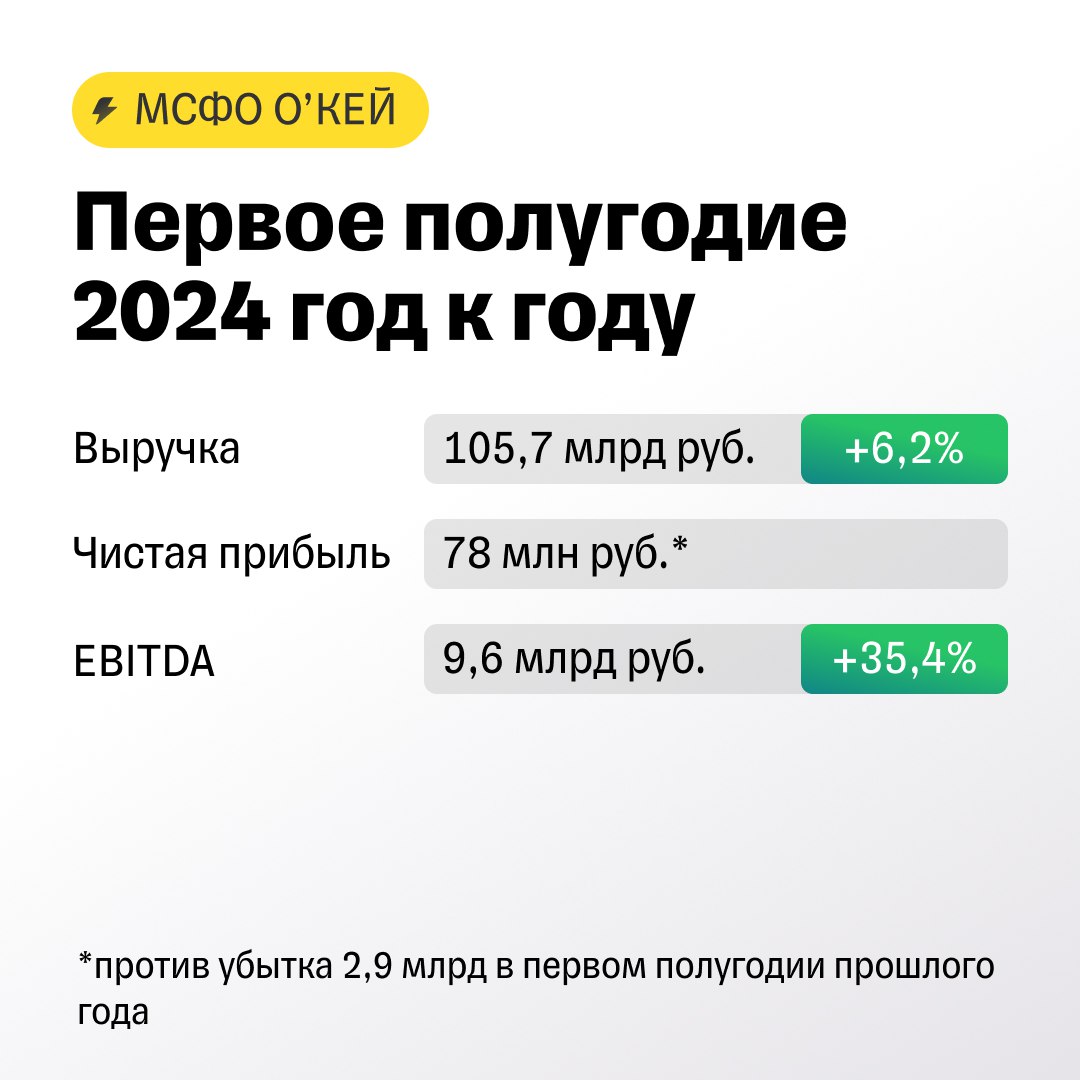

О’КЕЙ: дискаунтеры поддерживают бизнес

Ритейлер О’КЕЙ, владеющий одноименной сетью гипермаркетов, а также дискаунтерами ДА!, умеренно позитивно отчитался по итогам первого полугодия 2024 года.

Тем не менее на фоне других представителей продовольственного ритейла выручка О’КЕЙ продемонстрировала небольшой рост год к году. Продажи выросли в основном за счет инфляции и активного расширения дискаунтеров. В то же время клиенты стали реже ходить в магазины. Отток сопоставимого трафика (без учета новых торговых точек) наблюдается как по гипермаркетам, так и в сегменте дискаунтеров.

Несмотря на медленный рост выручки, значительно выросла EBITDA. Рентабельность по EBITDA в первой половине 2024-го увеличилась на 2 п.п. до 9,1%. Компании удалось сократить расходы на оплату труда, несмотря на рекордно низкую безработицу, благодаря оптимизации операционных процессов.

Долговая нагрузка ритейлера снизилась до 3,2х по показателю Чистый долг / EBITDA (с учетом арендных обязательств), что является комфортным уровнем для обслуживания займов.

Аналитики Т-Инвестиций нейтрально оценивают перспективы расписок O’КЕЙ. В продовольственном ритейле выделяем акции Магнита и бумаги X5 Group, по которым ждем старт торгов в октябре.

#отчет

Ритейлер О’КЕЙ, владеющий одноименной сетью гипермаркетов, а также дискаунтерами ДА!, умеренно позитивно отчитался по итогам первого полугодия 2024 года.

Тем не менее на фоне других представителей продовольственного ритейла выручка О’КЕЙ продемонстрировала небольшой рост год к году. Продажи выросли в основном за счет инфляции и активного расширения дискаунтеров. В то же время клиенты стали реже ходить в магазины. Отток сопоставимого трафика (без учета новых торговых точек) наблюдается как по гипермаркетам, так и в сегменте дискаунтеров.

Несмотря на медленный рост выручки, значительно выросла EBITDA. Рентабельность по EBITDA в первой половине 2024-го увеличилась на 2 п.п. до 9,1%. Компании удалось сократить расходы на оплату труда, несмотря на рекордно низкую безработицу, благодаря оптимизации операционных процессов.

Долговая нагрузка ритейлера снизилась до 3,2х по показателю Чистый долг / EBITDA (с учетом арендных обязательств), что является комфортным уровнем для обслуживания займов.

Аналитики Т-Инвестиций нейтрально оценивают перспективы расписок O’КЕЙ. В продовольственном ритейле выделяем акции Магнита и бумаги X5 Group, по которым ждем старт торгов в октябре.

#отчет

{kind=link}

Стоит ли ждать от Норникеля дивиденды по итогам полугодия?

Металлургический гигант опубликовал финансовые итоги первого полугодия 2024 года.

В части выручки и свободного денежного потока результаты оказались ниже ожиданий аналитиков Т-Инвестиций. Однако компания превзошла наш прогноз по рентабельности EBITDA.

Сокращение выручки и прибыли главным образом обусловлено снижением цен на ключевые для компании металлы, накоплением запасов никеля и меди из-за ограничения судоходства в Красном море и прочими логистическими сложностями. Это привело к росту оборотного капитала и снижению свободного денежного потока (FCF). При этом после корректировки на уплаченные проценты FCF становится отрицательным, что прямо влияет на потенциальные дивиденды.

Аналитики Т-Инвестиций не ждут от Норильского никеля дивидендных выплат за первое полугодие 2024-го и нейтрально оценивают акции компании из-за сохранения непростой конъюнктуры на рынках никеля и металлов платиновой группы.

Введение санкций в отношении дочерних или аффилированных с Норникелем компаний, по нашему мнению, окажет лишь ограниченный негативный эффект на всю группу. Отметим, что головная структура ПАО ГМК “Норильский никель не попала под американские санкции.

#отчет

Металлургический гигант опубликовал финансовые итоги первого полугодия 2024 года.

В части выручки и свободного денежного потока результаты оказались ниже ожиданий аналитиков Т-Инвестиций. Однако компания превзошла наш прогноз по рентабельности EBITDA.

Сокращение выручки и прибыли главным образом обусловлено снижением цен на ключевые для компании металлы, накоплением запасов никеля и меди из-за ограничения судоходства в Красном море и прочими логистическими сложностями. Это привело к росту оборотного капитала и снижению свободного денежного потока (FCF). При этом после корректировки на уплаченные проценты FCF становится отрицательным, что прямо влияет на потенциальные дивиденды.

Аналитики Т-Инвестиций не ждут от Норильского никеля дивидендных выплат за первое полугодие 2024-го и нейтрально оценивают акции компании из-за сохранения непростой конъюнктуры на рынках никеля и металлов платиновой группы.

Введение санкций в отношении дочерних или аффилированных с Норникелем компаний, по нашему мнению, окажет лишь ограниченный негативный эффект на всю группу. Отметим, что головная структура ПАО ГМК “Норильский никель не попала под американские санкции.

#отчет

{kind=link}

М.Видео: убытки растут, а долгов меньше не становится

Крупнейший российский ритейлер электротехники представил слабые финансовые результаты по итогам первого полугодия 2024-го.

Несмотря на рост выручки, EBITDA упала на 12% год к году на фоне снижения валовой маржи компании, а также опережающего роста затрат на комиссии маркетплейсам (это один из каналов продаж). При этом М.Видео приходится ограничивать рост цен для успешной конкуренции с маркетплейсами на рынке электротехники.

На финансовые результаты продолжает давить высокая ключевая ставка на фоне достаточно высокой долговой нагрузки. Процентные расходы М.Видео по кредитам и облигациям выросли на 55% год к году. На этом фоне убыток за первое полугодие 2024-го вырос на 82%.

Вразрез нашим ожиданиям, рост операционной эффективности не получилось транслировать в улучшение метрик кредитоспособности. Мы увидели лишь снижение коэффициента покрытия процентных платежей, а долговая нагрузка по показателю Чистый долг/EBITDA выросла до 3,9х. Это все еще высокий уровень, причем в этой оценке не учтены арендные обязательства, стоимость которых в последние годы находится на пиковых значениях.

Мы сохраняем нейтральный взгляд на акции М.Видео на фоне слабых финансовых результатов, повышенной долговой нагрузки, а также высокой конкуренции со стороны маркетплейсов. Облигации эмитента, по нашему мнению, тоже не выглядят привлекательно.

#отчет

Крупнейший российский ритейлер электротехники представил слабые финансовые результаты по итогам первого полугодия 2024-го.

Несмотря на рост выручки, EBITDA упала на 12% год к году на фоне снижения валовой маржи компании, а также опережающего роста затрат на комиссии маркетплейсам (это один из каналов продаж). При этом М.Видео приходится ограничивать рост цен для успешной конкуренции с маркетплейсами на рынке электротехники.

На финансовые результаты продолжает давить высокая ключевая ставка на фоне достаточно высокой долговой нагрузки. Процентные расходы М.Видео по кредитам и облигациям выросли на 55% год к году. На этом фоне убыток за первое полугодие 2024-го вырос на 82%.

Вразрез нашим ожиданиям, рост операционной эффективности не получилось транслировать в улучшение метрик кредитоспособности. Мы увидели лишь снижение коэффициента покрытия процентных платежей, а долговая нагрузка по показателю Чистый долг/EBITDA выросла до 3,9х. Это все еще высокий уровень, причем в этой оценке не учтены арендные обязательства, стоимость которых в последние годы находится на пиковых значениях.

Мы сохраняем нейтральный взгляд на акции М.Видео на фоне слабых финансовых результатов, повышенной долговой нагрузки, а также высокой конкуренции со стороны маркетплейсов. Облигации эмитента, по нашему мнению, тоже не выглядят привлекательно.

#отчет

{kind=link}

Мосбиржа хорошо заработала на процентах

Стоит ли покупать акции площадки?

Московская биржа отчиталась за второй квартал 2024 года.

Комиссионные доходы по-прежнему растут, хоть и более скромными темпами, чем в первом квартале. Большее внимание инвесторов привлек рост процентных доходов — более чем в два раза год к году. Биржа зарабатывает на собственных и клиентских остатках на счетах, а средние рублевые процентные ставки выросли до 16% с 7,5% во втором квартале 2023-го.

Операционные расходы за квартал также удвоились. Основная причина — увеличение затрат на персонал. Динамика чистой прибыли оказалась чуть ниже ожиданий.

Аналитики Т-Инвестиций по-прежнему рекомендуют покупать акции Мосбиржи с таргетом 251 рублей на акцию. Это одна из немногих бумаг на рынке, которые показывают сильные результаты в условиях высоких процентных ставок в экономике.

#отчет

Стоит ли покупать акции площадки?

Московская биржа отчиталась за второй квартал 2024 года.

Комиссионные доходы по-прежнему растут, хоть и более скромными темпами, чем в первом квартале. Большее внимание инвесторов привлек рост процентных доходов — более чем в два раза год к году. Биржа зарабатывает на собственных и клиентских остатках на счетах, а средние рублевые процентные ставки выросли до 16% с 7,5% во втором квартале 2023-го.

Операционные расходы за квартал также удвоились. Основная причина — увеличение затрат на персонал. Динамика чистой прибыли оказалась чуть ниже ожиданий.

Аналитики Т-Инвестиций по-прежнему рекомендуют покупать акции Мосбиржи с таргетом 251 рублей на акцию. Это одна из немногих бумаг на рынке, которые показывают сильные результаты в условиях высоких процентных ставок в экономике.

#отчет

{kind=link}

🖥 Астра растет и процветает

Однако акции все еще выглядят дорого

Разработчик инфраструктурного ПО опубликовал финансовые результаты за первое полугодие 2024 года.

Темп роста выручки немного ускорился, если сравнивать динамику по кварталам. Астра диверсифицирует продажи. На экосистемные продукты в первом полугодии пришлось уже 22% от общей выручки компании, при том, что этот показатель у бизнеса сезонный. Как правило, 70% доходов компании приходятся на четвертый квартал.

Рентабельность по EBITDA уменьшилась на фоне продолжающихся инвестиций в развитие новых и существующих продуктов, а также давления со стороны растущих расходов на персонал.

Положительный эффект на чистую прибыль оказали финансовые доходы компании на фоне высоких процентных ставок и увеличения объема денежных средств на балансе, а также снижение налоговой ставки на прибыль для IT-компаний с 20% до 5%.

Астра подтвердила свою стратегическую цель по росту прибыли в три раза к 2025 году (примерно до 11 млрд рублей). Важным событием может стать включение акций компании в индекс Московской биржи и индекс РТС, что может обеспечить дополнительный спрос со стороны широкого круга инвесторов.

Аналитики Т-Инвестиций считают, что у компании есть драйверы для дальнейшего роста выручки, несмотря на эффект высокой базы. В настоящий момент Астра сильно сфокусирована на инвестициях в бизнес, но в будущем может переключиться на улучшение рентабельности. Тем не менее по мультипликаторам компания выглядит дорого, поэтому мы сохраняем нейтральный взгляд на бумагу.

#отчет

Однако акции все еще выглядят дорого

Разработчик инфраструктурного ПО опубликовал финансовые результаты за первое полугодие 2024 года.

Темп роста выручки немного ускорился, если сравнивать динамику по кварталам. Астра диверсифицирует продажи. На экосистемные продукты в первом полугодии пришлось уже 22% от общей выручки компании, при том, что этот показатель у бизнеса сезонный. Как правило, 70% доходов компании приходятся на четвертый квартал.

Рентабельность по EBITDA уменьшилась на фоне продолжающихся инвестиций в развитие новых и существующих продуктов, а также давления со стороны растущих расходов на персонал.

Положительный эффект на чистую прибыль оказали финансовые доходы компании на фоне высоких процентных ставок и увеличения объема денежных средств на балансе, а также снижение налоговой ставки на прибыль для IT-компаний с 20% до 5%.

Астра подтвердила свою стратегическую цель по росту прибыли в три раза к 2025 году (примерно до 11 млрд рублей). Важным событием может стать включение акций компании в индекс Московской биржи и индекс РТС, что может обеспечить дополнительный спрос со стороны широкого круга инвесторов.

Аналитики Т-Инвестиций считают, что у компании есть драйверы для дальнейшего роста выручки, несмотря на эффект высокой базы. В настоящий момент Астра сильно сфокусирована на инвестициях в бизнес, но в будущем может переключиться на улучшение рентабельности. Тем не менее по мультипликаторам компания выглядит дорого, поэтому мы сохраняем нейтральный взгляд на бумагу.

#отчет

{kind=link}

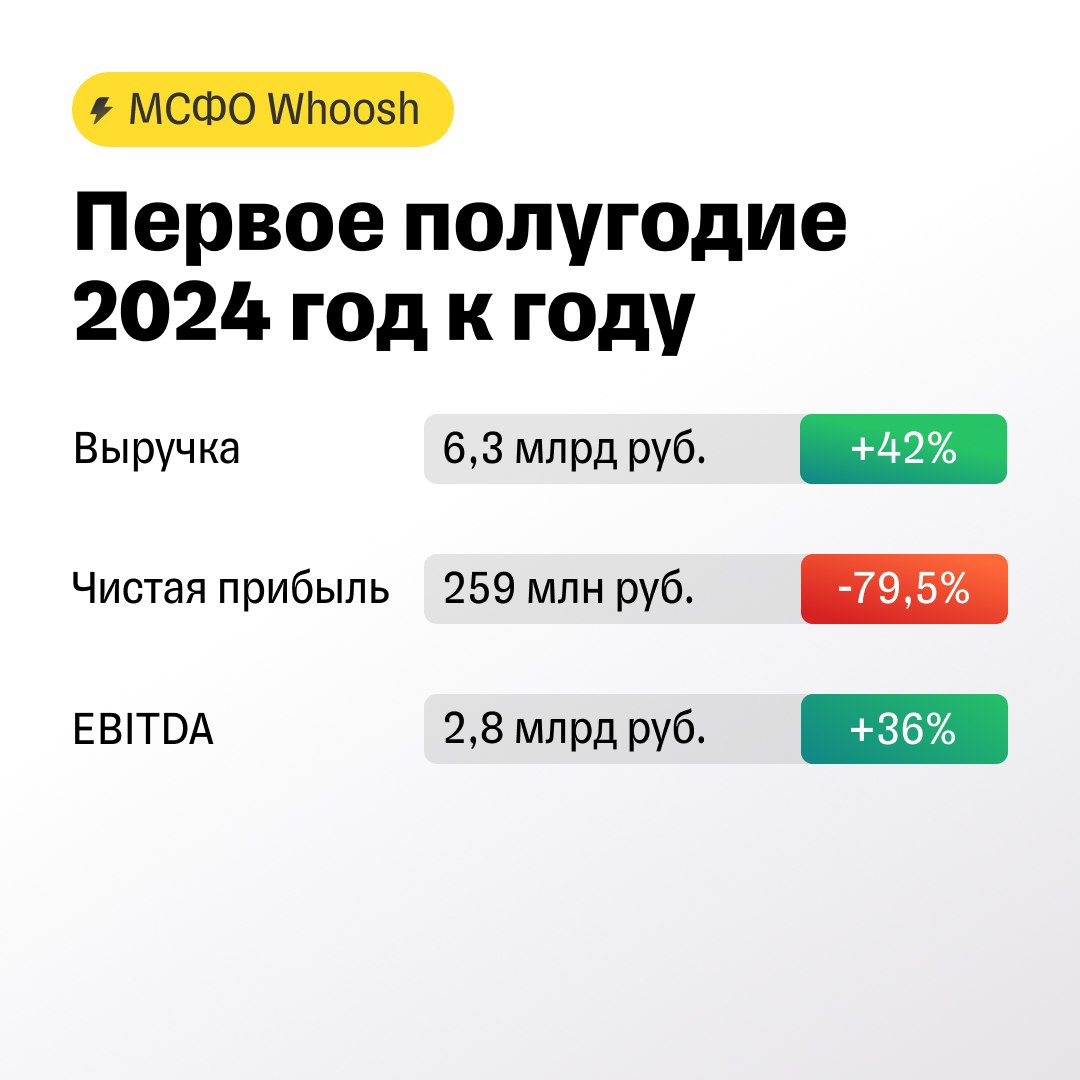

🛴 Whoosh разгоняется в Южной Америке

Итоги полугодия подведем в прямом эфире с представителями компании

Сервис аренды самокатов отчитался за первое полугодие 2024 года.

Доходы росли более умеренными темпами, чем операционные показатели, из-за снижения среднего чека на поездку. Whoosh продолжил активную международную экспансию, в частности на рынок Южной Америки. Доля зарубежного бизнеса выросла до 9,4% от общей выручки.

Компания существенно нарастила количество самокатов, что привело к увеличению расходов на логистику, содержание и обслуживание парка. Это, в свою очередь, оказало давление на EBITDA. По итогам полугодия рентабельность компании составила 44%, что остается все еще выше целевого для компании 40%.

Чистая прибыль по итогам полугодия существенно снизилась. Негативный эффект оказали финансовые расходы на фоне высоких процентных ставок, а также эффект от курсовых разниц из-за большой валютной позиции в юанях. Без этого эффекта чистая прибыль составила бы 616 млн рублей.

Whoosh не видит особых рисков на фоне участившихся разговоров о регулировании поездок на самокатах и ограничений аренды. В некоторых регионах это может привести к недополучению потенциальной выручки. Тем не менее вопрос о полном запрете на использование самокатов пока не стоит.

Аналитики Т-Инвестиций позитивно оценивают перспективы компании, включая и выручку, и рентабельность. Однако в ближайшее время чистая прибыль Whoosh может остаться под давлением на фоне высоких процентных расходов и валютных колебаний.

Обсудим полугодовые финансовые результаты представителя кикшеринга в прямом эфире на YouTube и ВК. В гостях у ведущей шоу Деньги не спят Ирины Ахмадуллиной CFO Whoosh Александр Синявский и IR-директор компании Дина Максутова. Стартуем в 12:00. Задавайте вопросы в чате, постараемся ответить на самые интересные 😉

#отчет

Итоги полугодия подведем в прямом эфире с представителями компании

Сервис аренды самокатов отчитался за первое полугодие 2024 года.

Доходы росли более умеренными темпами, чем операционные показатели, из-за снижения среднего чека на поездку. Whoosh продолжил активную международную экспансию, в частности на рынок Южной Америки. Доля зарубежного бизнеса выросла до 9,4% от общей выручки.

Компания существенно нарастила количество самокатов, что привело к увеличению расходов на логистику, содержание и обслуживание парка. Это, в свою очередь, оказало давление на EBITDA. По итогам полугодия рентабельность компании составила 44%, что остается все еще выше целевого для компании 40%.

Чистая прибыль по итогам полугодия существенно снизилась. Негативный эффект оказали финансовые расходы на фоне высоких процентных ставок, а также эффект от курсовых разниц из-за большой валютной позиции в юанях. Без этого эффекта чистая прибыль составила бы 616 млн рублей.

Whoosh не видит особых рисков на фоне участившихся разговоров о регулировании поездок на самокатах и ограничений аренды. В некоторых регионах это может привести к недополучению потенциальной выручки. Тем не менее вопрос о полном запрете на использование самокатов пока не стоит.

Аналитики Т-Инвестиций позитивно оценивают перспективы компании, включая и выручку, и рентабельность. Однако в ближайшее время чистая прибыль Whoosh может остаться под давлением на фоне высоких процентных расходов и валютных колебаний.

Обсудим полугодовые финансовые результаты представителя кикшеринга в прямом эфире на YouTube и ВК. В гостях у ведущей шоу Деньги не спят Ирины Ахмадуллиной CFO Whoosh Александр Синявский и IR-директор компании Дина Максутова. Стартуем в 12:00. Задавайте вопросы в чате, постараемся ответить на самые интересные 😉

#отчет

{kind=link}

МТС Банк отчитывается за первое полугодие и второй квартал

Показатели растут, но есть риски

МТС Банк опубликовал финансовые итоги за второй квартал и первое полугодие 2024 года.

Чистые процентные доходы за второй квартал прибавили 20% г/г несмотря на снижение чистой процентной маржи с 10,6% до 9,6% на фоне роста ключевой ставки и возросшей стоимости фондирования.

Доходы поддержал рост розничного кредитного портфеля и изменение структуры в сторону высокомаржинальных продуктов, например, увеличилась доля кредитных карт в портфеле банка. Сильно выросли и комиссионные доходы, в основном за счет увеличения продаж в страховом направлении.

МТС Банк показал сильные финансовые результаты, несмотря на рост процентных ставок. Однако растут и риски — увеличивается доля необеспеченного розничного кредитования на фоне растущей доли неработающих кредитов (10,8%) и высокого уровня стоимости риска. Все это может негативно влиять на качество кредитного портфеля. Мы сохраняем осторожный взгляд на бумагу — ее можно держать в расчете на дивиденды по итогам года.

#отчет

Показатели растут, но есть риски

МТС Банк опубликовал финансовые итоги за второй квартал и первое полугодие 2024 года.

Чистые процентные доходы за второй квартал прибавили 20% г/г несмотря на снижение чистой процентной маржи с 10,6% до 9,6% на фоне роста ключевой ставки и возросшей стоимости фондирования.

Доходы поддержал рост розничного кредитного портфеля и изменение структуры в сторону высокомаржинальных продуктов, например, увеличилась доля кредитных карт в портфеле банка. Сильно выросли и комиссионные доходы, в основном за счет увеличения продаж в страховом направлении.

МТС Банк показал сильные финансовые результаты, несмотря на рост процентных ставок. Однако растут и риски — увеличивается доля необеспеченного розничного кредитования на фоне растущей доли неработающих кредитов (10,8%) и высокого уровня стоимости риска. Все это может негативно влиять на качество кредитного портфеля. Мы сохраняем осторожный взгляд на бумагу — ее можно держать в расчете на дивиденды по итогам года.

#отчет

{kind=link}

Цены на золото помогают Полюсу расти

Но дивиденды придется подождать

Золотодобывающая компания опубликовала позитивные финансовые результаты за первое полугодие 2024 года.

Основные финансовые показатели выросли за счет увеличения цен на золото. В то же время аналитики Т-Инвестиций не ждут выплаты промежуточных дивидендов от Полюса, поскольку сейчас компания сфокусирована на реализации инвестиционной программы.

Сохраняем позитивный взгляд по акциям Полюса с целевой ценой 14 000 рублей за акцию на горизонте 12 месяцев на фоне благоприятной конъюнктуры на рынке золота.

#отчет

Но дивиденды придется подождать

Золотодобывающая компания опубликовала позитивные финансовые результаты за первое полугодие 2024 года.

Основные финансовые показатели выросли за счет увеличения цен на золото. В то же время аналитики Т-Инвестиций не ждут выплаты промежуточных дивидендов от Полюса, поскольку сейчас компания сфокусирована на реализации инвестиционной программы.

Сохраняем позитивный взгляд по акциям Полюса с целевой ценой 14 000 рублей за акцию на горизонте 12 месяцев на фоне благоприятной конъюнктуры на рынке золота.

#отчет

{kind=link}