Forwarded from Tax & Legal Middle East

#UAE 🇦🇪 #Brainstorm

В пятничной рубрике совместно с нашей ТЦО практикой предлагаем попрактиковаться в раскрытии сделок в декларации.

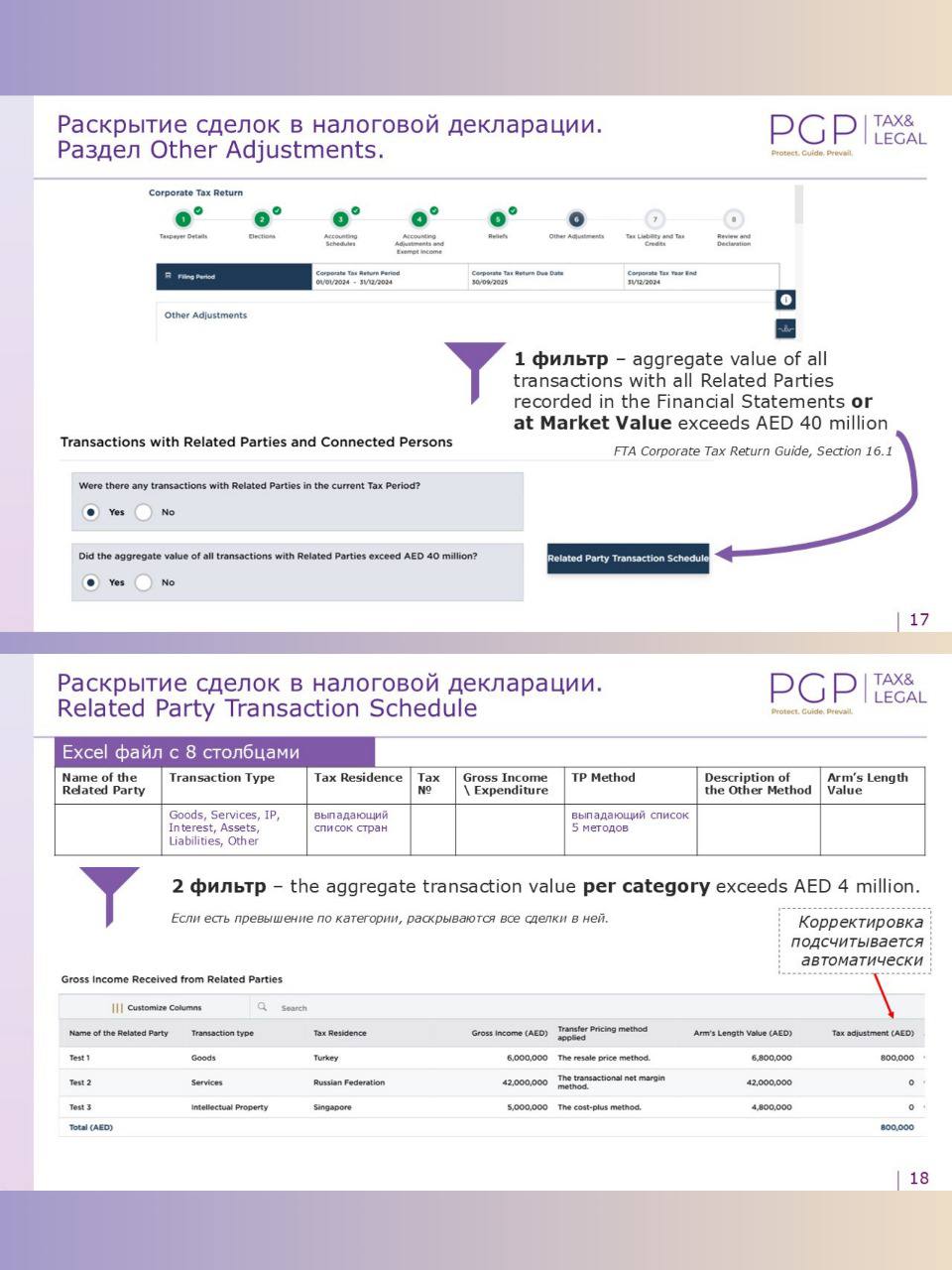

Напомним, что для раскрытия сделок в Related Parties Transactions Schedule установлены 2 фильтра:

✔️ AED 40 млн – если общая стоимость всех сделок с Related Parties recorded in the Financial Statements or at Market Value превышает этот порог, заполняется Schedule,

✔️ AED 4 млн – если стоимость сделок по категории (Goods, Services, IP, Interest, Assets, Liabilities, Other) превышает этот порог, сделки раскрываются в Schedule.

(Прикрепляем полезные слайды из презентации).

Ниже мы раскрываем список всех сделок Компании А с её Related Parties, нужно выбрать те, которые войдут в Related Parties Transactions Schedule (нужно выбрать несколько вариантов ответа, подскажем – правильных ответов 5 из 10).

В пятничной рубрике совместно с нашей ТЦО практикой предлагаем попрактиковаться в раскрытии сделок в декларации.

Напомним, что для раскрытия сделок в Related Parties Transactions Schedule установлены 2 фильтра:

✔️ AED 40 млн – если общая стоимость всех сделок с Related Parties recorded in the Financial Statements or at Market Value превышает этот порог, заполняется Schedule,

✔️ AED 4 млн – если стоимость сделок по категории (Goods, Services, IP, Interest, Assets, Liabilities, Other) превышает этот порог, сделки раскрываются в Schedule.

(Прикрепляем полезные слайды из презентации).

Ниже мы раскрываем список всех сделок Компании А с её Related Parties, нужно выбрать те, которые войдут в Related Parties Transactions Schedule (нужно выбрать несколько вариантов ответа, подскажем – правильных ответов 5 из 10).

{kind=link}

❤1

Forwarded from Tax & Legal Middle East

Forwarded from Tax & Legal Middle East

#UAE 🇦🇪 #Brainstorm #Transfer_Pricing

Благодарим всех проголосовавших, и делимся своими соображениями по результатам пятничной задачи.

Раскрываются сделки 1-4 и 8, остальные не раскрываются. Давайте посмотрим почему.

1️⃣ Приобретение маркетинговых услуг от Компании B стоимостью AED 1,200,000.

Раскрывается, категория Services. Совокупная сумма по категории вместе с п. 8 превышает AED 4,000,000.

2️⃣ Выплата процентов по займу Компании C в размере AED 3,500,000.

Раскрывается, категория Interest. Совокупная сумма по категории вместе с п. 4 превышает AED 4,000,000.

3️⃣ Передача исключительных прав на торговую марку Компании D за AED 5,100,000.

Раскрывается, категория IP. Сумма превышает AED 4,000,000.

4️⃣ Выдача беспроцентного займа Компании E на сумму AED 60,000,000, обоснование отсутствия начисления процентов отсутствует.

Раскрывается, так как при применении рыночной ставки сумма процентов по категории, совместно с п. 2 превысит AED 4,000,000.

5️⃣ Продажа оборудования Компании F на сумму AED 1,300,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

6️⃣ Приобретение сырья у Компании G на сумму AED 1,900,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

7️⃣ Непогашенная задолженность по договору субаренды перед Компанией H на сумму AED 3,000,000

Не раскрывается, категория Liabilities, сумма по категории менее AED 4,000,000.

8️⃣ Оказание бухгалтерских услуг Компании J на сумму AED 3,200,000

Раскрывается, категория Services. Совместно с п.1 сумма по категории превышает AED 4,000,000.

9️⃣ Передача права собственности на складское помещение Компании K за AED 3,000,000

Не раскрывается, категория Assets, сумма по категории менее AED 4,000,000.

🔟 Возмещение расходов на аренду офиса, понесённых Компанией M по агентскому договору, в сумме AED 2,500,000

Не раскрывается, категория Other, сумма по категории менее AED 4,000,000.

Также хотим отметить, что в отношении займов и уступок прав требования остается неопределённость в части того, что именно подлежит раскрытию (проценты или principal). Согласно МСФО, финансовые активы и обязательства (например, дебиторская и кредиторская задолженность) учитываются отдельно от процентных доходов и расходов. Руководство ОЭСР делает акцент на установлении рыночной процентной ставки в контролируемых финансовых сделках. Включение отдельной категории Interest в форму раскрытия подтверждает логику, согласно которой раскрытию подлежат именно проценты.

При этом пороги для раскрытия установлены как value of transaction, что может указывать на необходимость учитывать всю сумму сделки. Это создает методологическую нестыковку между расчетом порогов и содержанием раскрытия, если раскрывать только проценты.

Теоретически возможно рассматривать principal как подлежащее раскрытию в категориях Liabilities или Assets, а проценты – отдельно в категории Interest, но такой подход вызывает практические трудности, так как форма требует указания применённого метода трансфертного ценообразования и рыночной стоимости, что в случае principal сделать затруднительно. Также нигде FTA не допускает возможности разбивать сделку на две части в целях раскрытия.

Аналогичная ситуация может возникнуть при агентских отношениях, если сумма агентского вознаграждения менее установленного порога, а сумма сделки – больше него.

Полагаем, что по этому вопрос можно ожидать разъяснения от FTA.

Благодарим всех проголосовавших, и делимся своими соображениями по результатам пятничной задачи.

Раскрываются сделки 1-4 и 8, остальные не раскрываются. Давайте посмотрим почему.

1️⃣ Приобретение маркетинговых услуг от Компании B стоимостью AED 1,200,000.

Раскрывается, категория Services. Совокупная сумма по категории вместе с п. 8 превышает AED 4,000,000.

2️⃣ Выплата процентов по займу Компании C в размере AED 3,500,000.

Раскрывается, категория Interest. Совокупная сумма по категории вместе с п. 4 превышает AED 4,000,000.

3️⃣ Передача исключительных прав на торговую марку Компании D за AED 5,100,000.

Раскрывается, категория IP. Сумма превышает AED 4,000,000.

4️⃣ Выдача беспроцентного займа Компании E на сумму AED 60,000,000, обоснование отсутствия начисления процентов отсутствует.

Раскрывается, так как при применении рыночной ставки сумма процентов по категории, совместно с п. 2 превысит AED 4,000,000.

5️⃣ Продажа оборудования Компании F на сумму AED 1,300,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

6️⃣ Приобретение сырья у Компании G на сумму AED 1,900,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

7️⃣ Непогашенная задолженность по договору субаренды перед Компанией H на сумму AED 3,000,000

Не раскрывается, категория Liabilities, сумма по категории менее AED 4,000,000.

8️⃣ Оказание бухгалтерских услуг Компании J на сумму AED 3,200,000

Раскрывается, категория Services. Совместно с п.1 сумма по категории превышает AED 4,000,000.

9️⃣ Передача права собственности на складское помещение Компании K за AED 3,000,000

Не раскрывается, категория Assets, сумма по категории менее AED 4,000,000.

🔟 Возмещение расходов на аренду офиса, понесённых Компанией M по агентскому договору, в сумме AED 2,500,000

Не раскрывается, категория Other, сумма по категории менее AED 4,000,000.

Также хотим отметить, что в отношении займов и уступок прав требования остается неопределённость в части того, что именно подлежит раскрытию (проценты или principal). Согласно МСФО, финансовые активы и обязательства (например, дебиторская и кредиторская задолженность) учитываются отдельно от процентных доходов и расходов. Руководство ОЭСР делает акцент на установлении рыночной процентной ставки в контролируемых финансовых сделках. Включение отдельной категории Interest в форму раскрытия подтверждает логику, согласно которой раскрытию подлежат именно проценты.

При этом пороги для раскрытия установлены как value of transaction, что может указывать на необходимость учитывать всю сумму сделки. Это создает методологическую нестыковку между расчетом порогов и содержанием раскрытия, если раскрывать только проценты.

Теоретически возможно рассматривать principal как подлежащее раскрытию в категориях Liabilities или Assets, а проценты – отдельно в категории Interest, но такой подход вызывает практические трудности, так как форма требует указания применённого метода трансфертного ценообразования и рыночной стоимости, что в случае principal сделать затруднительно. Также нигде FTA не допускает возможности разбивать сделку на две части в целях раскрытия.

Аналогичная ситуация может возникнуть при агентских отношениях, если сумма агентского вознаграждения менее установленного порога, а сумма сделки – больше него.

Полагаем, что по этому вопрос можно ожидать разъяснения от FTA.

❤2

Forwarded from Tax & Legal Middle East

#UAE 🇦🇪 #Transfer_Pricing

Делимся еще одной презентацией с семинара, который прошел в Москве в офисе Пепеляев Групп. Рассматриваем особенности подготовки ТЦО-документации в сделках между российскими и эмиратскими компаниями.

Делимся еще одной презентацией с семинара, который прошел в Москве в офисе Пепеляев Групп. Рассматриваем особенности подготовки ТЦО-документации в сделках между российскими и эмиратскими компаниями.

❤1

Законопроект о российском варианте Pillar 2 скорректирован Минфином - появилась дополненная редакция, которая полностью исключает неоднозначную трактовку периметра налога, - под него не попадут группы с российскими материнскими компаниями.

Подписывайтесь на канал TaxTracker

Подписывайтесь на канал TaxTracker

👏3⚡2😱1

🧾 In the UAE, the corporate tax (CIT) return is due within 9 months of the end of the tax period. Accordingly, most companies in the UAE must file their first CIT return by the end of September 2025

✅ The tax return should include key tax elections and declarations of important reliefs

🔗 Global Aim have prepared a checklist outlining the five steps required to prepare for filing a UAE CIT return: https://globalaimcons.com/filing-corporate-tax-returns-in-the-uae

~

🧾 В ОАЭ декларация по корпоративному налогу (КПН) подается в течение 9 месяцев после завершения налогового периода. Большинство компаний в ОАЭ должны подать первую декларацию по КПН до конца сентября 2025 года

✅ В декларации нужно будет заявить важные налоговые льготы и определиться с выбором методологии расчета налога по нескольким ключевым параметрам

🔗 Global Aim подготовила чек-лист с описанием пяти шагов, необходимых для подготовки к подаче декларации по КПН в ОАЭ: https://globalaimcons.com/podacha-deklaratsii-po-korporativnomu-nalogu-v-oae

✅ The tax return should include key tax elections and declarations of important reliefs

🔗 Global Aim have prepared a checklist outlining the five steps required to prepare for filing a UAE CIT return: https://globalaimcons.com/filing-corporate-tax-returns-in-the-uae

~

🧾 В ОАЭ декларация по корпоративному налогу (КПН) подается в течение 9 месяцев после завершения налогового периода. Большинство компаний в ОАЭ должны подать первую декларацию по КПН до конца сентября 2025 года

✅ В декларации нужно будет заявить важные налоговые льготы и определиться с выбором методологии расчета налога по нескольким ключевым параметрам

🔗 Global Aim подготовила чек-лист с описанием пяти шагов, необходимых для подготовки к подаче декларации по КПН в ОАЭ: https://globalaimcons.com/podacha-deklaratsii-po-korporativnomu-nalogu-v-oae

⚡3❤1👏1😱1

This media is not supported in your browser

VIEW IN TELEGRAM

🇺🇸🇪🇺

- Mr Trump can you do better than 15% tariff rate for the EU?

- Better meaning lower? No.

- Mr Trump can you do better than 15% tariff rate for the EU?

- Better meaning lower? No.

😁6

Forwarded from Kept | Налоги и право

Kept подготовил Обзор основных требований по ТЦО в Казахстане

📋 Для удобства в обзоре приводится сравнение правил ТЦО в Казахстане с регулированием в России в виде таблицы.

Специалисты Kept готовы помочь в решении вопросов ТЦО в Казахстане:

▫ подготовка / адаптация /обновление документации по ТЦО для всех видов сделок;

▫ подготовка рыночных исследований в отношении цен, прибыльности (маржи), ставок вознаграждения по займам, роялти;

▫ консультирование по вопросам ТЦО;

▫ подготовка отчетности по мониторингу сделок, межстрановой, основной и местной отчетности.

🟣 Читать Обзор правил ТЦО в Казахстане

#Transfer_pricing

Специалисты Kept готовы помочь в решении вопросов ТЦО в Казахстане:

#Transfer_pricing

Please open Telegram to view this post

VIEW IN TELEGRAM

👏2

CT-Corporate-Tax-Payments_User manual_EN_V5.pdf

4 MB

#UAE 🇦🇪 ФНС ОАЭ опубликовала руководство по уплате налога на прибыль через портал EmaraTax.

Forwarded from PG Tax | Налоги

🌐 Российские эксперты встретились для обсуждения контуров новой эры международного налогообложения

🤝 Российское экспертное сообщество консолидируется для формирования собственного видения на изменения глобальной налоговой системы, которые стали следствием инициатив ОЭСР (BEPS, Pillar One, Pillar Two).

31 июля 2025 года в офисе «Пепеляев Групп» при участии старшего партнера Рустема Ахметшина состоялось знаковое заседание рабочей группы ведущих российских экспертов в области международного налогообложения.

📌 Центральной темой дискуссии стали глобальные

изменения, воплощенные в модели Pillar Two (ОЭСР), и их имплементация в российское законодательство. Участники подчеркнули, что современные реалии характеризуются ростом запроса на идентичность и самоидентификацию национальных налоговых зон. Это требует выработки особого, «многополярного подхода» к международному налогообложению, учитывающего специфику разных юрисдикций, включая Россию.

📌 Другим важным пунктом повестки встречи стал отчет о создании Международной ассоциации налоговых экспертов (МАНЭ, Ассоциация) на базе Российского отделения международной налоговой ассоциации (Рос-ИФА).

Миссия МАНЭ – формирование глобального центра экспертизы в области международного налогообложения с головным офисом в Москве. Эта площадка станет инструментом для консолидации профессионального сообщества, выработки адаптированных к российским реалиям решений и формирования того самого «многополярного подхода» в ответ на вызовы новой эры глобального налогообложения.

Подробности в источнике: WorldRussia

#международное_налогообложение

🤝 Российское экспертное сообщество консолидируется для формирования собственного видения на изменения глобальной налоговой системы, которые стали следствием инициатив ОЭСР (BEPS, Pillar One, Pillar Two).

31 июля 2025 года в офисе «Пепеляев Групп» при участии старшего партнера Рустема Ахметшина состоялось знаковое заседание рабочей группы ведущих российских экспертов в области международного налогообложения.

📌 Центральной темой дискуссии стали глобальные

изменения, воплощенные в модели Pillar Two (ОЭСР), и их имплементация в российское законодательство. Участники подчеркнули, что современные реалии характеризуются ростом запроса на идентичность и самоидентификацию национальных налоговых зон. Это требует выработки особого, «многополярного подхода» к международному налогообложению, учитывающего специфику разных юрисдикций, включая Россию.

📌 Другим важным пунктом повестки встречи стал отчет о создании Международной ассоциации налоговых экспертов (МАНЭ, Ассоциация) на базе Российского отделения международной налоговой ассоциации (Рос-ИФА).

Миссия МАНЭ – формирование глобального центра экспертизы в области международного налогообложения с головным офисом в Москве. Эта площадка станет инструментом для консолидации профессионального сообщества, выработки адаптированных к российским реалиям решений и формирования того самого «многополярного подхода» в ответ на вызовы новой эры глобального налогообложения.

Подробности в источнике: WorldRussia

#международное_налогообложение

{kind=link}

⚡2👏2❤1😱1

Forwarded from Юридический форум мастеров

Кирилл Тасалов, руководитель направления по международному налогообложению и трансфертному ценообразованию, ЛЛК-Интернешнл (Группа Лукойл), выступит в секции "Дискуссия о будущем международного налогообложения. Рассуждение о новых идеях"

"Они хотели похоронить нас - но не знали, что мы семена".

Гибель международного налогового права предрекали в 2014.

А последние вот года три-четыре, в связи с судьбой нескольких десятков соглашений об избежании двойного налогообложения, многие стали еще пессимистичнее...

Обоснованно ли это?

Каково будущее международного налогообложения?

Есть ли новые идеи, которые помогут встряхнуть, обогатить, обновить, дополнить старые доктрины?

Все это и многое другое обсудим в секции с участием Кирилла Тасалова.

Секции и спикеры 12 сентября https://www.yufm.pro/12_09

Секции и спикеры 13 сентября

https://www.yufm.pro/13_09

Подробнее о ЮФМ-2025 https://www.yufm.pro/yufm2025

12 - 14 сентября 2025

Воронеж ждет!

#Мастера2025

"Они хотели похоронить нас - но не знали, что мы семена".

Гибель международного налогового права предрекали в 2014.

А последние вот года три-четыре, в связи с судьбой нескольких десятков соглашений об избежании двойного налогообложения, многие стали еще пессимистичнее...

Обоснованно ли это?

Каково будущее международного налогообложения?

Есть ли новые идеи, которые помогут встряхнуть, обогатить, обновить, дополнить старые доктрины?

Все это и многое другое обсудим в секции с участием Кирилла Тасалова.

Секции и спикеры 12 сентября https://www.yufm.pro/12_09

Секции и спикеры 13 сентября

https://www.yufm.pro/13_09

Подробнее о ЮФМ-2025 https://www.yufm.pro/yufm2025

12 - 14 сентября 2025

Воронеж ждет!

#Мастера2025

⚡3👏2❤1😁1😱1

Forwarded from Юридический форум мастеров

Михаил Волков, начальник отдела экспертного анализа Управления международного налогообложения ФНС России, смодерирует секцию "Дискуссия о будущем международного налогообложения. Рассуждение о новых идеях"

Какие тренды можно выявить в международном налогообложению в 2025 году?

Как это влияет на практику?

Каково будущее международного налогообложения?

Есть ли новые идеи, которые помогут встряхнуть, обогатить, обновить, дополнить старые доктрины?

Все это и многое другое обсудим в секции под модерацией Михаила.

Секции и спикеры 12 сентября https://www.yufm.pro/12_09

Секции и спикеры 13 сентября

https://www.yufm.pro/13_09

Подробнее о ЮФМ-2025 https://www.yufm.pro/yufm2025

12 - 14 сентября 2025

Воронеж ждет!

#Мастера2025

Какие тренды можно выявить в международном налогообложению в 2025 году?

Как это влияет на практику?

Каково будущее международного налогообложения?

Есть ли новые идеи, которые помогут встряхнуть, обогатить, обновить, дополнить старые доктрины?

Все это и многое другое обсудим в секции под модерацией Михаила.

Секции и спикеры 12 сентября https://www.yufm.pro/12_09

Секции и спикеры 13 сентября

https://www.yufm.pro/13_09

Подробнее о ЮФМ-2025 https://www.yufm.pro/yufm2025

12 - 14 сентября 2025

Воронеж ждет!

#Мастера2025

👏6❤3⚡3😱1

👩🎓 14.08.2025 Арбитражный суд Новосибирской области (АСНО) вынес резолютивную часть решения по методологически значимому делу №А45-3659/2025 (по заявлению ООО «Агро-Логистика», далее – Общество), в котором рассматривался вопрос налогообложения доходов турецких организаций (перевозчиков) от международной морской перевозки по договорам фрахтования.

АСНО в удовлетворении заявления Общества отказал, поддержав позицию налогового органа.

А пока ждём мотивировочную часть решения

Please open Telegram to view this post

VIEW IN TELEGRAM

❤5👏4⚡3

Позиция Общества:

Выводы суда:

При этом положения п. 1 ст. 309 НК РФ содержат конкретные виды доходов, а в п. 2 – общие, «родовые виды» (любые услуги), что свидетельствует о «специальном» характере именно п. 1, так как он регулирует более узкий круг отношений. Кроме того, все доходы, указанные п. 1 и 2 ст. 309 НК РФ, не приводят к образованию постоянного представительства в РФ.

Положения п. 1 ст. 24 Соглашения запрещают дискриминацию только налогоплательщиков – физических лиц, а налоговое резидентство не упомянуто в перечне критериев п. 2 ст. 3 НК РФ.

Please open Telegram to view this post

VIEW IN TELEGRAM

⚡9❤4👏4

Forwarded from Kept | Налоги и право

Маршрут перестроен: корректировка позиции Минфина вызвала доначисления налогов с доходов в «недружественных» странах

С налоговыми претензиями столкнулись резиденты, получающие доходы в Швейцарии и странах ЕС.

▶️ Тенденция связана с «частичной приостановкой» соглашений об избежании двойного налогообложения (СИДН) с 38 «недружественными» странами, пояснил Forbes партнер Kept Донат Подниек.

✔️ До весны 2025 года Минфин придерживался позиции, что резиденты РФ могут зачесть налог, уплаченный в «недружественном» государстве.

📧 Письмо Минфина от 11.07.2024 N 03-08-09/64679

Например, если СИДН с «недружественным» государством устанавливал максимальную ставку налога в 10%, а налог был уплачен по 20%, то зачет в России допускался без

учета ограничения максимальной ставки в «недружественном» государстве.

Или если СИДН с «недружественным» государством устанавливал освобождение дохода от налогообложения, но налог все равно взимался, то его можно было зачесть в России.

❌ Весной Минфин скорректировал позицию

📧 Письмо Минфина от 23.04.2025 N03-08-13/40780

Согласно письму, если «недружественное» государство

взимает налог в нарушение положений СИДН, то зачесть его нельзя.

Фактически бремя устранения двойного налогообложения переведено на налогоплательщика.

#For_people

С налоговыми претензиями столкнулись резиденты, получающие доходы в Швейцарии и странах ЕС.

Например, если СИДН с «недружественным» государством устанавливал максимальную ставку налога в 10%, а налог был уплачен по 20%, то зачет в России допускался без

учета ограничения максимальной ставки в «недружественном» государстве.

Или если СИДН с «недружественным» государством устанавливал освобождение дохода от налогообложения, но налог все равно взимался, то его можно было зачесть в России.

— Такой подход, безусловно был выгоден резидентам РФ, так как позволял не только свести на нет негативные последствия «частичной приостановки» СИДН, но

и в некоторых случаях получить налоговую выгоду, не предусмотренную СИДН.

Донат Подниек

партнер Kept

группа услуг по управлению персоналом и налогообложению физлиц

Согласно письму, если «недружественное» государство

взимает налог в нарушение положений СИДН, то зачесть его нельзя.

— Такая корректировка позиции логична с принципиальной точки зрения, но безусловно усложняет жизнь налоговых резидентов РФ, получающих доходы в «недружественных» государствах.

Фактически бремя устранения двойного налогообложения переведено на налогоплательщика.

— Налогоплательщикам есть смысл проверить свои декларации для определения рисков доначисления налога и пени, а на будущее учитывать скорректированную позицию Минфина.

#For_people

Please open Telegram to view this post

VIEW IN TELEGRAM

😱5

Российская организация (арендатор) заключила с китайской организацией (арендодателем) договор аренды контейнеров для международной железнодорожной перевозки. Обязана ли российская организация при выплате китайской организации арендной платы исполнить обязанность налогового агента по удержанию и перечислению в бюджет РФ налог на прибыль организации?

Доходы от предоставления в аренду контейнеров, используемых в международных перевозках, полученные иностранной организацией, которые не связаны с ее предпринимательской деятельностью в РФ, относятся к доходам иностранной организации от источников в РФ и подлежат обложению налогом по ставке 10% (пп. 7 п. 1 ст. 309, абз. 5 п. 1 ст. 310, пп. 2 п. 2 ст. 284 НК РФ).

При этом действует Российско-китайское налоговое соглашение (далее – Соглашение), имеющее приоритет, и налоговый агент может его применить при соблюдении условий, предусмотренных в п. 1 ст. 312 НК РФ, а также ст. 23 Соглашения.

По нашему мнению, доход китайской организации от предоставления в аренду контейнеров, используемых в международных перевозках, следует квалифицировать по ст. 12 Соглашения, учитывая, что термин «доходы от авторских прав и лицензий» включает «платежи..., получаемые в качестве возмещения… за использование и предоставление права пользования промышленным, коммерческим или научным оборудованием».

📚 Данная позиция соответствует п. 19 Комментариев к ст. 12 ТНК ООН, из которого следует, что «промышленное, коммерческое или научное оборудование, безусловно, является подмножеством оборудования и может, вне потребительского контекста, включать корабли, самолеты, легковые автомобили и другие транспортные средства, краны, контейнеры, спутники, трубопроводы и кабели и т.д.», а также позиции п. 76 Комментариев к статье 7 МНК ОЭСР, из которого следует, что «доход от сдачи в аренду промышленного, коммерческого или научного оборудования, включая сдачу в аренду контейнеров, подпадает в зависимости от обстоятельств под действие положений ст. 7 или ст. 8, а не ст. 12 МНК ОЭСР, в случае если термин «роялти» не включает в себя платежи за использование или предоставление права пользования промышленным, коммерческим или научным оборудованием».

Нужно учесть, что данный вопрос может иметь в зависимости от налогового соглашения свою специфику. Также публикуем ссылку на одну любопытную работу, посвященную лизингу оборудования, для подробного изучения данного вопроса. Об этом и другом более подробно - в следующий раз.

Если данная рубрика интересна, просим поддержать реакциями!

Please open Telegram to view this post

VIEW IN TELEGRAM

👏21❤13⚡8

13 сентября состоится панель с участием ФНС России (М.С. Волков) и крупнейших налогоплательщиков, на которой обсудим перспективы развития международного налогообложения.

Предлагаем читателям и участникам форума поделиться своими предположениями. От рациональных до самых абсурдных идей, что должно произойти и что Вы бы сами хотели, чтобы стало реальностью? — мы покажем предположения в рамках панели. Полностью анонимно.

https://forms.gle/wrM2RvbWuck1iNxw9

Предлагаем читателям и участникам форума поделиться своими предположениями. От рациональных до самых абсурдных идей, что должно произойти и что Вы бы сами хотели, чтобы стало реальностью? — мы покажем предположения в рамках панели. Полностью анонимно.

https://forms.gle/wrM2RvbWuck1iNxw9

Google Docs

Тенденции международного налогообложения

❤6😱1

Обязана ли российская организация (арендатор) при выплате арендной платы казахской организации (арендодатель) по договору аренды контейнеров для международной перевозки исполнить обязанность налогового агента по удержанию и перечислению в бюджет Российской Федерации налог на прибыль организации?

Доходы от предоставления в аренду или субаренду контейнеров, используемых в международных перевозках, полученные казахской организацией, которые не связаны с ее предпринимательской деятельностью в РФ, относятся к доходам казахской организации от источников в РФ и подлежат обложению налогом по ставке 10%, удерживаемой российской организацией – налоговым агентом (пп. 7 п. 1 ст. 309, абз. 5 п. 1 ст. 310, пп. 2 п. 2 ст. 284 НК РФ).

Российская организация может применить Соглашение, имеющее приоритет над национальным законодательством, при соблюдении условий, предусмотренных п. 1 ст. 312 НК РФ, а также, и на это обращаем особое внимание, при соблюдении условий п. 8-13 ст. 7 Многосторонней конвенции (упрощенное положение об ограничении льгот (SLoB); см.: письмо ФНС России от 06.08.2024 № ШЮ-4-13/8897@).

По нашему мнению, доход казахской организации от предоставления в аренду контейнеров, используемых в международных перевозках, следует квалифицировать по ст. 8 «Международные перевозки» Соглашения, учитывая, что доход от сдачи в аренду контейнеров для их эксплуатации в международных перевозках прямо поименован в п. 2 ст. 8 Соглашения, который является более специальной нормой (lex specialis), чем п. 3 ст. 12 Соглашения, несмотря на то что в нем поименованы «платежи за пользование или предоставление права пользования промышленным, коммерческим или научным оборудованием», так как п. 2 ст. 8 Соглашения регулирует более узкий круг правоотношений - специальный случай использования оборудования (контейнеров) в международных перевозках.

В следующий раз – о контейнерах, используемых в Российской Федерации.

Если данная рубрика интересна, просим поддержать реакциями!

Please open Telegram to view this post

VIEW IN TELEGRAM

⚡16❤10👏9

Forwarded from Taxadvisor - все о налогах. От алертов до подкастов

Правительство поддержало создание единого электронного реестра таких сборов, заявил Игорь Краснов на ВЭФ. Инвентаризацию неналоговых платежей бизнес добивается уже долгое время. Такая мера необходима для сокращения нагрузки на компании, повышения прозрачности и предсказуемости деловой среды. Агентство стратегических инициатив подготовит конкретные предложения до конца 2025.

Please open Telegram to view this post

VIEW IN TELEGRAM

Поговорим про аренду контейнеров, используемых на территории Российской Федерации #неофициальныеразъяснения

❓ Вопрос:

Обязана ли российская организация (арендатор) при выплате арендной платы белорусской организации (арендодатель) по договору аренды контейнеров исполнить обязанность налогового агента по удержанию и перечислению в бюджет Российской Федерации налог на прибыль организаций?

⚠️ Ответ:

Доходы от сдачи в аренду имущества, используемого на территории Российской Федерации, в том числе доходы от лизинговых операций, полученные иностранной организацией, которые не связаны с ее предпринимательской деятельностью в Российской Федерации, относятся к доходам иностранной организации от источников в РФ и подлежат обложению налогом по ставке 25% (пп. 7 п. 1 ст. 309, абз. 4 п. 1 ст. 310, пп. 1 п. 2 ст. 284 НК РФ).

✅ Под имуществом в НК РФ понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с ГК РФ (п. 2 ст. 38 НК РФ). Как следует из ст. 128 ГК РФ, к объектам гражданских прав относятся, в частности, вещи. При этом понятия «вещь» и «имущество» применительно к данной статье используются как разнозначные (см.: Суханов Е.А. Вещное право: научно-познавательный очерк. 3-е изд., перераб. и доп. Москва: Статут, 2024. 626 с.). Контейнер является вещью и, соответственно, относится к термину «имущество», указанному в ст. 38 НК РФ.

⭕ Иными словами, доходы белорусской организации от сдачи в аренду контейнеров, используемых на территории РФ, подлежат налогообложению в РФ по ставке 25% и налог удерживается налоговым агентом – российской организацией.

Налоговый агент может применить Российско-белорусское налоговое соглашение (далее – Соглашение) при соблюдении условий, предусмотренных п. 1 ст. 312 НК РФ.

По нашему мнению, доход белорусской организации от сдачи в аренду контейнеров, используемых на территории РФ, следует квалифицировать по ст. 11 Соглашения, так как термин «доходы от авторских прав и лицензий» включает «платежи любого вида, полученные в качестве вознаграждения... за использования или предоставление права использования промышленного, коммерческого или научного оборудования».

📚 Данный подход соответствует позиции п. 19 Комментариев к ст. 12 ТНК ООН и п. 76 Комментариев к ст. 7 МНК ОЭСР, которые мы приводили в наших предыдущих неофициальных разъяснениях.

⭕ Таким образом, учитывая, что контейнеры относятся к классу ОКОФ Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты (код 330.00.00.00.000), доход белорусской организации от сдачи в аренду контейнеров, используемых на территории РФ, подлежит обложению налогом у источника выплаты по ставке 10% в соответствии со ст. 11 Соглашения.

🗣 При этом для квалификации дохода, указанного в пп. 7 п. 1 ст. 309 НК РФ, не имеет значение вид контейнера (стандартный контейнер, контейнер-платформа, контейнер-рефрижератор, контейнер-цистерна, насыпной контейнер и пр.).

См.: письмо Минфина России от 12.08.2021 № 03-08-05/64913

Обязана ли российская организация (арендатор) при выплате арендной платы белорусской организации (арендодатель) по договору аренды контейнеров исполнить обязанность налогового агента по удержанию и перечислению в бюджет Российской Федерации налог на прибыль организаций?

Доходы от сдачи в аренду имущества, используемого на территории Российской Федерации, в том числе доходы от лизинговых операций, полученные иностранной организацией, которые не связаны с ее предпринимательской деятельностью в Российской Федерации, относятся к доходам иностранной организации от источников в РФ и подлежат обложению налогом по ставке 25% (пп. 7 п. 1 ст. 309, абз. 4 п. 1 ст. 310, пп. 1 п. 2 ст. 284 НК РФ).

Налоговый агент может применить Российско-белорусское налоговое соглашение (далее – Соглашение) при соблюдении условий, предусмотренных п. 1 ст. 312 НК РФ.

По нашему мнению, доход белорусской организации от сдачи в аренду контейнеров, используемых на территории РФ, следует квалифицировать по ст. 11 Соглашения, так как термин «доходы от авторских прав и лицензий» включает «платежи любого вида, полученные в качестве вознаграждения... за использования или предоставление права использования промышленного, коммерческого или научного оборудования».

См.: письмо Минфина России от 12.08.2021 № 03-08-05/64913

Please open Telegram to view this post

VIEW IN TELEGRAM

👏5⚡2❤1