This media is not supported in your browser

VIEW IN TELEGRAM

А между тем Андрей Макаров назвал лучшую консалтинговую компанию страны и мира (не назвал) 😊

❤3😁2

Forwarded from Kept | Налоги и право

Kept приглашает на онлайн-семинар «Год до часа X: готовы ли вы к подаче Информационной декларации?»

🔜 До ключевого административного рубежа по правилам Pillar 2 для международных групп компаний («МГК») остается всего год – крайний срок для подачи Информационной декларации по 2024 отчетному периоду установлен на 30 июня 2026 года. Казалось бы, времени достаточно. Но на практике – особенно если группа не приступила к анализу и подготовке к правилам Pillar 2, будут требоваться значительные усилия для организации процесса.

▶️ Мы приглашаем вас на вебинар, где эксперты фокус-группы Kept по правилам Pillar 2 расскажут о практических аспектах (на примере некоторых стран), связанных с соблюдением административных требований по Pillar 2, включая следующие темы:

▫️ Общие требования к подаче Информационной декларации и возможные сценарии по назначению ответственных лиц;

▫️ Дополнительные административные требования в юрисдикциях: процедурные особенности и сроки;

▫️ Содержание Информационной декларации: в том числе объем раскрытия информации по каждой компании и юрисдикции МГК;

▫️ Необходимые действия для того, чтобы быть готовыми к подаче Информационной декларации;

▫️ Штрафы за нарушения требований законодательства.

Эксперты Kept также обсудят российский законопроект о введении аналога налога к доплате в России, а также ответят на ваши вопросы.

⏰ 30 июня

11:00 - 12:30

📍 Онлайн

💸 Бесплатно

🟣 Зарегистрироваться

#Kept_International_Tax

#Pillar2

Эксперты Kept также обсудят российский законопроект о введении аналога налога к доплате в России, а также ответят на ваши вопросы.

11:00 - 12:30

#Kept_International_Tax

#Pillar2

Please open Telegram to view this post

VIEW IN TELEGRAM

❤1

Forwarded from Tax & Legal Middle East

#UAE 🇦🇪 #Free_Zone #Corporate_Tax

На последнем семинаре мы рассказывали о популярных ошибках, которые допускают российские компании, начинающие свою работу в ОАЭ и планирующие применять нулевую ставку корпоративного налога.

В прилагаемой презентации рассматриваем три основных ошибки, даем рекомендации, как их не совершать, делимся возможными решениями.

На последнем семинаре мы рассказывали о популярных ошибках, которые допускают российские компании, начинающие свою работу в ОАЭ и планирующие применять нулевую ставку корпоративного налога.

В прилагаемой презентации рассматриваем три основных ошибки, даем рекомендации, как их не совершать, делимся возможными решениями.

👏1

Forwarded from Tax & Legal Middle East

Налоговые_ошибки_при_деятельности_в_ОАЭ_последняя.pdf

824 KB

❤2⚡1

Forwarded from Kept | Налоги и право

Какие изменения предлагает Торгово-промышленная палата в законопроект Минфина о вводе в России аналога Pillar 2?

📕 В конце мая Минфин опубликовал для обсуждения законопроект о контрмерах в связи с Pillar 2.

По правилам Pillar 2, международные группы компаний (МГК) обязаны рассчитать эффективную налоговую ставку в каждой юрисдикции присутствия с учетом ряда специальных корректировок и доплатить налог, если эффективная ставка меньше 15%.

▫️ В ТПП считают необходимым рассчитывать доплату группы, как и за рубежом, то есть в зависимости от общей выплаты всех дочерних организаций, а не для каждой из них отдельно, как предложил Минфин.

В чем преимущества изменений?

В международной практике если в среднем совокупная ставка по юрисдикции не меньше 15%, доплата не требуется, даже если у отдельно взятойая компаниия в группе оплатила ставка меньше.

▫️ Аревик Агасян, директор департамента налогового и юридического консультирования Kept, приводит пример: если в России находятся одна дочерняя компания, которая применяет стандартную ставку налога на прибыль 25%, и другая, которая применяет 0% (с учетом налоговых льгот), то эффективная ставка по юрисдикции будет равна 12,5%. В таком случае МГК доплатит 2,5%.

▫️ Однако если расчет проводить по каждой каждой отдельно взятой компании, то группа доплатит 15% в отношении прибыли той компании, которая применяет нулевую ставку. Расчет эффективной ставки по юрисдикции нацелен на определение уровня налоговой нагрузки «усредненно».

Какие еще возможны улучшения?

▶️ Также ТПП предлагает конкретизировать формулировки законопроекта Минфина, чтобы однозначно подчеркнуть, что новые правила не должны касаться международных групп с материнскими компаниями в России.

🌐 Конкретизация формулировки необходима, так как цель законопроекта заключается в применении правил к только международным группам с зарубежной материнской компанией, добавляет Аревик Агасян.

🗓️ 30 июня Kept будет проводить вебинар, посвященный Pillar 2.

🟣 Зарегистрироваться

#Tax_disputes #Kept_International_Tax #Pillar2

По правилам Pillar 2, международные группы компаний (МГК) обязаны рассчитать эффективную налоговую ставку в каждой юрисдикции присутствия с учетом ряда специальных корректировок и доплатить налог, если эффективная ставка меньше 15%.

В чем преимущества изменений?

В международной практике если в среднем совокупная ставка по юрисдикции не меньше 15%, доплата не требуется, даже если у отдельно взятойая компаниия в группе оплатила ставка меньше.

— Это делает такой подход более справедливым и соответствующим целям глобальных правил Pillar 2, суть которых заключается в доплате налога в отношении низконалоговых юрисдикций, а не компаний отдельно.

Аревик Агасян

Директор Kept

департамент налогового и юридического консультирования

Какие еще возможны улучшения?

#Tax_disputes #Kept_International_Tax #Pillar2

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Tax & Legal Middle East

#UAE 🇦🇪 #Brainstorm

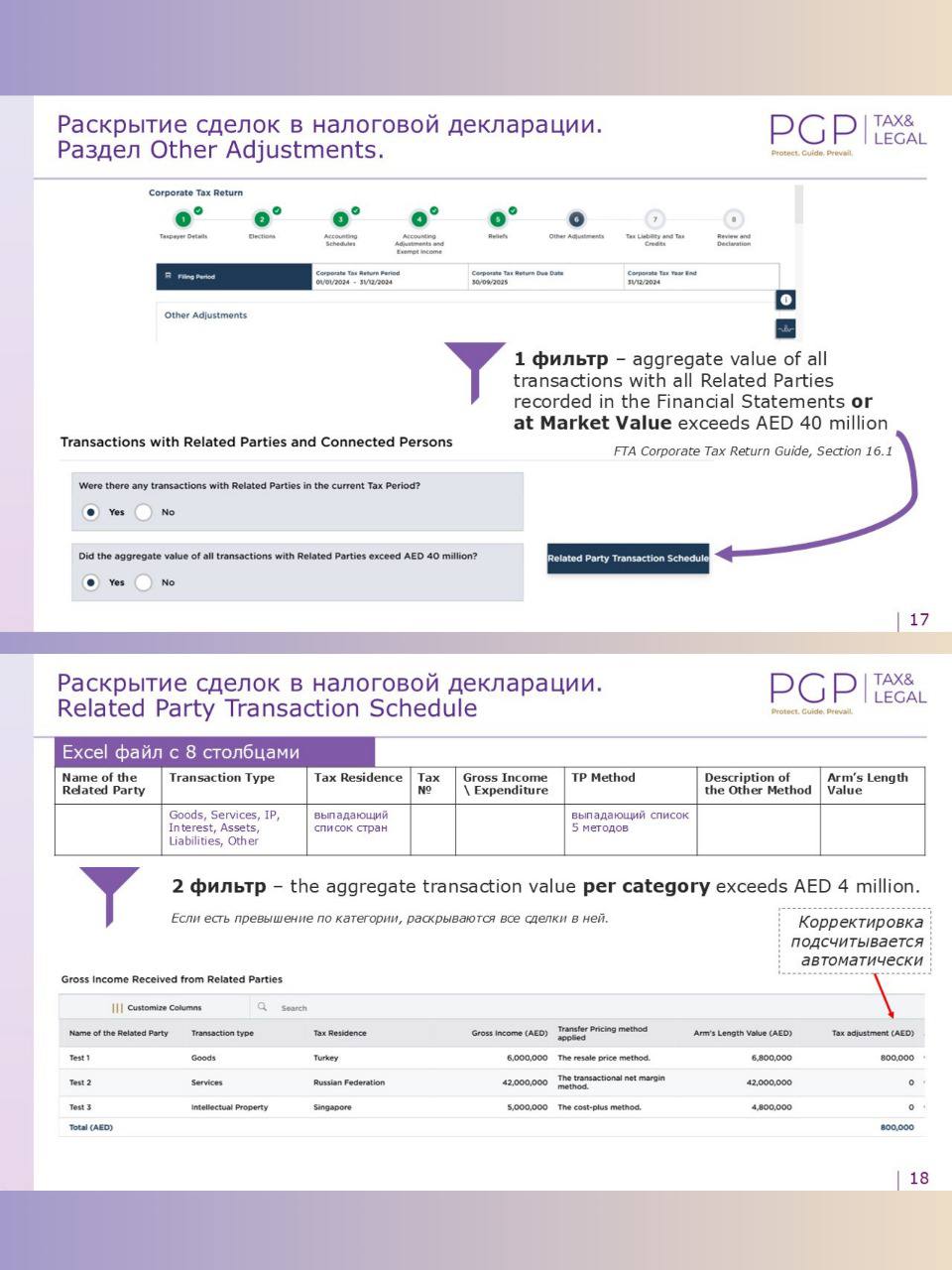

В пятничной рубрике совместно с нашей ТЦО практикой предлагаем попрактиковаться в раскрытии сделок в декларации.

Напомним, что для раскрытия сделок в Related Parties Transactions Schedule установлены 2 фильтра:

✔️ AED 40 млн – если общая стоимость всех сделок с Related Parties recorded in the Financial Statements or at Market Value превышает этот порог, заполняется Schedule,

✔️ AED 4 млн – если стоимость сделок по категории (Goods, Services, IP, Interest, Assets, Liabilities, Other) превышает этот порог, сделки раскрываются в Schedule.

(Прикрепляем полезные слайды из презентации).

Ниже мы раскрываем список всех сделок Компании А с её Related Parties, нужно выбрать те, которые войдут в Related Parties Transactions Schedule (нужно выбрать несколько вариантов ответа, подскажем – правильных ответов 5 из 10).

В пятничной рубрике совместно с нашей ТЦО практикой предлагаем попрактиковаться в раскрытии сделок в декларации.

Напомним, что для раскрытия сделок в Related Parties Transactions Schedule установлены 2 фильтра:

✔️ AED 40 млн – если общая стоимость всех сделок с Related Parties recorded in the Financial Statements or at Market Value превышает этот порог, заполняется Schedule,

✔️ AED 4 млн – если стоимость сделок по категории (Goods, Services, IP, Interest, Assets, Liabilities, Other) превышает этот порог, сделки раскрываются в Schedule.

(Прикрепляем полезные слайды из презентации).

Ниже мы раскрываем список всех сделок Компании А с её Related Parties, нужно выбрать те, которые войдут в Related Parties Transactions Schedule (нужно выбрать несколько вариантов ответа, подскажем – правильных ответов 5 из 10).

{kind=link}

❤1

Forwarded from Tax & Legal Middle East

Forwarded from Tax & Legal Middle East

#UAE 🇦🇪 #Brainstorm #Transfer_Pricing

Благодарим всех проголосовавших, и делимся своими соображениями по результатам пятничной задачи.

Раскрываются сделки 1-4 и 8, остальные не раскрываются. Давайте посмотрим почему.

1️⃣ Приобретение маркетинговых услуг от Компании B стоимостью AED 1,200,000.

Раскрывается, категория Services. Совокупная сумма по категории вместе с п. 8 превышает AED 4,000,000.

2️⃣ Выплата процентов по займу Компании C в размере AED 3,500,000.

Раскрывается, категория Interest. Совокупная сумма по категории вместе с п. 4 превышает AED 4,000,000.

3️⃣ Передача исключительных прав на торговую марку Компании D за AED 5,100,000.

Раскрывается, категория IP. Сумма превышает AED 4,000,000.

4️⃣ Выдача беспроцентного займа Компании E на сумму AED 60,000,000, обоснование отсутствия начисления процентов отсутствует.

Раскрывается, так как при применении рыночной ставки сумма процентов по категории, совместно с п. 2 превысит AED 4,000,000.

5️⃣ Продажа оборудования Компании F на сумму AED 1,300,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

6️⃣ Приобретение сырья у Компании G на сумму AED 1,900,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

7️⃣ Непогашенная задолженность по договору субаренды перед Компанией H на сумму AED 3,000,000

Не раскрывается, категория Liabilities, сумма по категории менее AED 4,000,000.

8️⃣ Оказание бухгалтерских услуг Компании J на сумму AED 3,200,000

Раскрывается, категория Services. Совместно с п.1 сумма по категории превышает AED 4,000,000.

9️⃣ Передача права собственности на складское помещение Компании K за AED 3,000,000

Не раскрывается, категория Assets, сумма по категории менее AED 4,000,000.

🔟 Возмещение расходов на аренду офиса, понесённых Компанией M по агентскому договору, в сумме AED 2,500,000

Не раскрывается, категория Other, сумма по категории менее AED 4,000,000.

Также хотим отметить, что в отношении займов и уступок прав требования остается неопределённость в части того, что именно подлежит раскрытию (проценты или principal). Согласно МСФО, финансовые активы и обязательства (например, дебиторская и кредиторская задолженность) учитываются отдельно от процентных доходов и расходов. Руководство ОЭСР делает акцент на установлении рыночной процентной ставки в контролируемых финансовых сделках. Включение отдельной категории Interest в форму раскрытия подтверждает логику, согласно которой раскрытию подлежат именно проценты.

При этом пороги для раскрытия установлены как value of transaction, что может указывать на необходимость учитывать всю сумму сделки. Это создает методологическую нестыковку между расчетом порогов и содержанием раскрытия, если раскрывать только проценты.

Теоретически возможно рассматривать principal как подлежащее раскрытию в категориях Liabilities или Assets, а проценты – отдельно в категории Interest, но такой подход вызывает практические трудности, так как форма требует указания применённого метода трансфертного ценообразования и рыночной стоимости, что в случае principal сделать затруднительно. Также нигде FTA не допускает возможности разбивать сделку на две части в целях раскрытия.

Аналогичная ситуация может возникнуть при агентских отношениях, если сумма агентского вознаграждения менее установленного порога, а сумма сделки – больше него.

Полагаем, что по этому вопрос можно ожидать разъяснения от FTA.

Благодарим всех проголосовавших, и делимся своими соображениями по результатам пятничной задачи.

Раскрываются сделки 1-4 и 8, остальные не раскрываются. Давайте посмотрим почему.

1️⃣ Приобретение маркетинговых услуг от Компании B стоимостью AED 1,200,000.

Раскрывается, категория Services. Совокупная сумма по категории вместе с п. 8 превышает AED 4,000,000.

2️⃣ Выплата процентов по займу Компании C в размере AED 3,500,000.

Раскрывается, категория Interest. Совокупная сумма по категории вместе с п. 4 превышает AED 4,000,000.

3️⃣ Передача исключительных прав на торговую марку Компании D за AED 5,100,000.

Раскрывается, категория IP. Сумма превышает AED 4,000,000.

4️⃣ Выдача беспроцентного займа Компании E на сумму AED 60,000,000, обоснование отсутствия начисления процентов отсутствует.

Раскрывается, так как при применении рыночной ставки сумма процентов по категории, совместно с п. 2 превысит AED 4,000,000.

5️⃣ Продажа оборудования Компании F на сумму AED 1,300,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

6️⃣ Приобретение сырья у Компании G на сумму AED 1,900,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

7️⃣ Непогашенная задолженность по договору субаренды перед Компанией H на сумму AED 3,000,000

Не раскрывается, категория Liabilities, сумма по категории менее AED 4,000,000.

8️⃣ Оказание бухгалтерских услуг Компании J на сумму AED 3,200,000

Раскрывается, категория Services. Совместно с п.1 сумма по категории превышает AED 4,000,000.

9️⃣ Передача права собственности на складское помещение Компании K за AED 3,000,000

Не раскрывается, категория Assets, сумма по категории менее AED 4,000,000.

🔟 Возмещение расходов на аренду офиса, понесённых Компанией M по агентскому договору, в сумме AED 2,500,000

Не раскрывается, категория Other, сумма по категории менее AED 4,000,000.

Также хотим отметить, что в отношении займов и уступок прав требования остается неопределённость в части того, что именно подлежит раскрытию (проценты или principal). Согласно МСФО, финансовые активы и обязательства (например, дебиторская и кредиторская задолженность) учитываются отдельно от процентных доходов и расходов. Руководство ОЭСР делает акцент на установлении рыночной процентной ставки в контролируемых финансовых сделках. Включение отдельной категории Interest в форму раскрытия подтверждает логику, согласно которой раскрытию подлежат именно проценты.

При этом пороги для раскрытия установлены как value of transaction, что может указывать на необходимость учитывать всю сумму сделки. Это создает методологическую нестыковку между расчетом порогов и содержанием раскрытия, если раскрывать только проценты.

Теоретически возможно рассматривать principal как подлежащее раскрытию в категориях Liabilities или Assets, а проценты – отдельно в категории Interest, но такой подход вызывает практические трудности, так как форма требует указания применённого метода трансфертного ценообразования и рыночной стоимости, что в случае principal сделать затруднительно. Также нигде FTA не допускает возможности разбивать сделку на две части в целях раскрытия.

Аналогичная ситуация может возникнуть при агентских отношениях, если сумма агентского вознаграждения менее установленного порога, а сумма сделки – больше него.

Полагаем, что по этому вопрос можно ожидать разъяснения от FTA.

❤2

Forwarded from Tax & Legal Middle East

#UAE 🇦🇪 #Transfer_Pricing

Делимся еще одной презентацией с семинара, который прошел в Москве в офисе Пепеляев Групп. Рассматриваем особенности подготовки ТЦО-документации в сделках между российскими и эмиратскими компаниями.

Делимся еще одной презентацией с семинара, который прошел в Москве в офисе Пепеляев Групп. Рассматриваем особенности подготовки ТЦО-документации в сделках между российскими и эмиратскими компаниями.

❤1

Законопроект о российском варианте Pillar 2 скорректирован Минфином - появилась дополненная редакция, которая полностью исключает неоднозначную трактовку периметра налога, - под него не попадут группы с российскими материнскими компаниями.

Подписывайтесь на канал TaxTracker

Подписывайтесь на канал TaxTracker

👏3⚡2😱1

🧾 In the UAE, the corporate tax (CIT) return is due within 9 months of the end of the tax period. Accordingly, most companies in the UAE must file their first CIT return by the end of September 2025

✅ The tax return should include key tax elections and declarations of important reliefs

🔗 Global Aim have prepared a checklist outlining the five steps required to prepare for filing a UAE CIT return: https://globalaimcons.com/filing-corporate-tax-returns-in-the-uae

~

🧾 В ОАЭ декларация по корпоративному налогу (КПН) подается в течение 9 месяцев после завершения налогового периода. Большинство компаний в ОАЭ должны подать первую декларацию по КПН до конца сентября 2025 года

✅ В декларации нужно будет заявить важные налоговые льготы и определиться с выбором методологии расчета налога по нескольким ключевым параметрам

🔗 Global Aim подготовила чек-лист с описанием пяти шагов, необходимых для подготовки к подаче декларации по КПН в ОАЭ: https://globalaimcons.com/podacha-deklaratsii-po-korporativnomu-nalogu-v-oae

✅ The tax return should include key tax elections and declarations of important reliefs

🔗 Global Aim have prepared a checklist outlining the five steps required to prepare for filing a UAE CIT return: https://globalaimcons.com/filing-corporate-tax-returns-in-the-uae

~

🧾 В ОАЭ декларация по корпоративному налогу (КПН) подается в течение 9 месяцев после завершения налогового периода. Большинство компаний в ОАЭ должны подать первую декларацию по КПН до конца сентября 2025 года

✅ В декларации нужно будет заявить важные налоговые льготы и определиться с выбором методологии расчета налога по нескольким ключевым параметрам

🔗 Global Aim подготовила чек-лист с описанием пяти шагов, необходимых для подготовки к подаче декларации по КПН в ОАЭ: https://globalaimcons.com/podacha-deklaratsii-po-korporativnomu-nalogu-v-oae

⚡3❤1👏1😱1

This media is not supported in your browser

VIEW IN TELEGRAM

🇺🇸🇪🇺

- Mr Trump can you do better than 15% tariff rate for the EU?

- Better meaning lower? No.

- Mr Trump can you do better than 15% tariff rate for the EU?

- Better meaning lower? No.

😁6

Forwarded from Kept | Налоги и право

Kept подготовил Обзор основных требований по ТЦО в Казахстане

📋 Для удобства в обзоре приводится сравнение правил ТЦО в Казахстане с регулированием в России в виде таблицы.

Специалисты Kept готовы помочь в решении вопросов ТЦО в Казахстане:

▫ подготовка / адаптация /обновление документации по ТЦО для всех видов сделок;

▫ подготовка рыночных исследований в отношении цен, прибыльности (маржи), ставок вознаграждения по займам, роялти;

▫ консультирование по вопросам ТЦО;

▫ подготовка отчетности по мониторингу сделок, межстрановой, основной и местной отчетности.

🟣 Читать Обзор правил ТЦО в Казахстане

#Transfer_pricing

Специалисты Kept готовы помочь в решении вопросов ТЦО в Казахстане:

#Transfer_pricing

Please open Telegram to view this post

VIEW IN TELEGRAM

👏2

CT-Corporate-Tax-Payments_User manual_EN_V5.pdf

4 MB

#UAE 🇦🇪 ФНС ОАЭ опубликовала руководство по уплате налога на прибыль через портал EmaraTax.

Forwarded from PG Tax | Налоги

🌐 Российские эксперты встретились для обсуждения контуров новой эры международного налогообложения

🤝 Российское экспертное сообщество консолидируется для формирования собственного видения на изменения глобальной налоговой системы, которые стали следствием инициатив ОЭСР (BEPS, Pillar One, Pillar Two).

31 июля 2025 года в офисе «Пепеляев Групп» при участии старшего партнера Рустема Ахметшина состоялось знаковое заседание рабочей группы ведущих российских экспертов в области международного налогообложения.

📌 Центральной темой дискуссии стали глобальные

изменения, воплощенные в модели Pillar Two (ОЭСР), и их имплементация в российское законодательство. Участники подчеркнули, что современные реалии характеризуются ростом запроса на идентичность и самоидентификацию национальных налоговых зон. Это требует выработки особого, «многополярного подхода» к международному налогообложению, учитывающего специфику разных юрисдикций, включая Россию.

📌 Другим важным пунктом повестки встречи стал отчет о создании Международной ассоциации налоговых экспертов (МАНЭ, Ассоциация) на базе Российского отделения международной налоговой ассоциации (Рос-ИФА).

Миссия МАНЭ – формирование глобального центра экспертизы в области международного налогообложения с головным офисом в Москве. Эта площадка станет инструментом для консолидации профессионального сообщества, выработки адаптированных к российским реалиям решений и формирования того самого «многополярного подхода» в ответ на вызовы новой эры глобального налогообложения.

Подробности в источнике: WorldRussia

#международное_налогообложение

🤝 Российское экспертное сообщество консолидируется для формирования собственного видения на изменения глобальной налоговой системы, которые стали следствием инициатив ОЭСР (BEPS, Pillar One, Pillar Two).

31 июля 2025 года в офисе «Пепеляев Групп» при участии старшего партнера Рустема Ахметшина состоялось знаковое заседание рабочей группы ведущих российских экспертов в области международного налогообложения.

📌 Центральной темой дискуссии стали глобальные

изменения, воплощенные в модели Pillar Two (ОЭСР), и их имплементация в российское законодательство. Участники подчеркнули, что современные реалии характеризуются ростом запроса на идентичность и самоидентификацию национальных налоговых зон. Это требует выработки особого, «многополярного подхода» к международному налогообложению, учитывающего специфику разных юрисдикций, включая Россию.

📌 Другим важным пунктом повестки встречи стал отчет о создании Международной ассоциации налоговых экспертов (МАНЭ, Ассоциация) на базе Российского отделения международной налоговой ассоциации (Рос-ИФА).

Миссия МАНЭ – формирование глобального центра экспертизы в области международного налогообложения с головным офисом в Москве. Эта площадка станет инструментом для консолидации профессионального сообщества, выработки адаптированных к российским реалиям решений и формирования того самого «многополярного подхода» в ответ на вызовы новой эры глобального налогообложения.

Подробности в источнике: WorldRussia

#международное_налогообложение

{kind=link}

⚡2👏2❤1😱1

Forwarded from Юридический форум мастеров

Кирилл Тасалов, руководитель направления по международному налогообложению и трансфертному ценообразованию, ЛЛК-Интернешнл (Группа Лукойл), выступит в секции "Дискуссия о будущем международного налогообложения. Рассуждение о новых идеях"

"Они хотели похоронить нас - но не знали, что мы семена".

Гибель международного налогового права предрекали в 2014.

А последние вот года три-четыре, в связи с судьбой нескольких десятков соглашений об избежании двойного налогообложения, многие стали еще пессимистичнее...

Обоснованно ли это?

Каково будущее международного налогообложения?

Есть ли новые идеи, которые помогут встряхнуть, обогатить, обновить, дополнить старые доктрины?

Все это и многое другое обсудим в секции с участием Кирилла Тасалова.

Секции и спикеры 12 сентября https://www.yufm.pro/12_09

Секции и спикеры 13 сентября

https://www.yufm.pro/13_09

Подробнее о ЮФМ-2025 https://www.yufm.pro/yufm2025

12 - 14 сентября 2025

Воронеж ждет!

#Мастера2025

"Они хотели похоронить нас - но не знали, что мы семена".

Гибель международного налогового права предрекали в 2014.

А последние вот года три-четыре, в связи с судьбой нескольких десятков соглашений об избежании двойного налогообложения, многие стали еще пессимистичнее...

Обоснованно ли это?

Каково будущее международного налогообложения?

Есть ли новые идеи, которые помогут встряхнуть, обогатить, обновить, дополнить старые доктрины?

Все это и многое другое обсудим в секции с участием Кирилла Тасалова.

Секции и спикеры 12 сентября https://www.yufm.pro/12_09

Секции и спикеры 13 сентября

https://www.yufm.pro/13_09

Подробнее о ЮФМ-2025 https://www.yufm.pro/yufm2025

12 - 14 сентября 2025

Воронеж ждет!

#Мастера2025

⚡3👏2❤1😁1😱1

Forwarded from Юридический форум мастеров

Михаил Волков, начальник отдела экспертного анализа Управления международного налогообложения ФНС России, смодерирует секцию "Дискуссия о будущем международного налогообложения. Рассуждение о новых идеях"

Какие тренды можно выявить в международном налогообложению в 2025 году?

Как это влияет на практику?

Каково будущее международного налогообложения?

Есть ли новые идеи, которые помогут встряхнуть, обогатить, обновить, дополнить старые доктрины?

Все это и многое другое обсудим в секции под модерацией Михаила.

Секции и спикеры 12 сентября https://www.yufm.pro/12_09

Секции и спикеры 13 сентября

https://www.yufm.pro/13_09

Подробнее о ЮФМ-2025 https://www.yufm.pro/yufm2025

12 - 14 сентября 2025

Воронеж ждет!

#Мастера2025

Какие тренды можно выявить в международном налогообложению в 2025 году?

Как это влияет на практику?

Каково будущее международного налогообложения?

Есть ли новые идеи, которые помогут встряхнуть, обогатить, обновить, дополнить старые доктрины?

Все это и многое другое обсудим в секции под модерацией Михаила.

Секции и спикеры 12 сентября https://www.yufm.pro/12_09

Секции и спикеры 13 сентября

https://www.yufm.pro/13_09

Подробнее о ЮФМ-2025 https://www.yufm.pro/yufm2025

12 - 14 сентября 2025

Воронеж ждет!

#Мастера2025

👏6❤3⚡3😱1

👩🎓 14.08.2025 Арбитражный суд Новосибирской области (АСНО) вынес резолютивную часть решения по методологически значимому делу №А45-3659/2025 (по заявлению ООО «Агро-Логистика», далее – Общество), в котором рассматривался вопрос налогообложения доходов турецких организаций (перевозчиков) от международной морской перевозки по договорам фрахтования.

АСНО в удовлетворении заявления Общества отказал, поддержав позицию налогового органа.

А пока ждём мотивировочную часть решения

Please open Telegram to view this post

VIEW IN TELEGRAM

❤5👏4⚡3

Позиция Общества:

Выводы суда:

При этом положения п. 1 ст. 309 НК РФ содержат конкретные виды доходов, а в п. 2 – общие, «родовые виды» (любые услуги), что свидетельствует о «специальном» характере именно п. 1, так как он регулирует более узкий круг отношений. Кроме того, все доходы, указанные п. 1 и 2 ст. 309 НК РФ, не приводят к образованию постоянного представительства в РФ.

Положения п. 1 ст. 24 Соглашения запрещают дискриминацию только налогоплательщиков – физических лиц, а налоговое резидентство не упомянуто в перечне критериев п. 2 ст. 3 НК РФ.

Please open Telegram to view this post

VIEW IN TELEGRAM

⚡9❤4👏4

Forwarded from Kept | Налоги и право

Маршрут перестроен: корректировка позиции Минфина вызвала доначисления налогов с доходов в «недружественных» странах

С налоговыми претензиями столкнулись резиденты, получающие доходы в Швейцарии и странах ЕС.

▶️ Тенденция связана с «частичной приостановкой» соглашений об избежании двойного налогообложения (СИДН) с 38 «недружественными» странами, пояснил Forbes партнер Kept Донат Подниек.

✔️ До весны 2025 года Минфин придерживался позиции, что резиденты РФ могут зачесть налог, уплаченный в «недружественном» государстве.

📧 Письмо Минфина от 11.07.2024 N 03-08-09/64679

Например, если СИДН с «недружественным» государством устанавливал максимальную ставку налога в 10%, а налог был уплачен по 20%, то зачет в России допускался без

учета ограничения максимальной ставки в «недружественном» государстве.

Или если СИДН с «недружественным» государством устанавливал освобождение дохода от налогообложения, но налог все равно взимался, то его можно было зачесть в России.

❌ Весной Минфин скорректировал позицию

📧 Письмо Минфина от 23.04.2025 N03-08-13/40780

Согласно письму, если «недружественное» государство

взимает налог в нарушение положений СИДН, то зачесть его нельзя.

Фактически бремя устранения двойного налогообложения переведено на налогоплательщика.

#For_people

С налоговыми претензиями столкнулись резиденты, получающие доходы в Швейцарии и странах ЕС.

Например, если СИДН с «недружественным» государством устанавливал максимальную ставку налога в 10%, а налог был уплачен по 20%, то зачет в России допускался без

учета ограничения максимальной ставки в «недружественном» государстве.

Или если СИДН с «недружественным» государством устанавливал освобождение дохода от налогообложения, но налог все равно взимался, то его можно было зачесть в России.

— Такой подход, безусловно был выгоден резидентам РФ, так как позволял не только свести на нет негативные последствия «частичной приостановки» СИДН, но

и в некоторых случаях получить налоговую выгоду, не предусмотренную СИДН.

Донат Подниек

партнер Kept

группа услуг по управлению персоналом и налогообложению физлиц

Согласно письму, если «недружественное» государство

взимает налог в нарушение положений СИДН, то зачесть его нельзя.

— Такая корректировка позиции логична с принципиальной точки зрения, но безусловно усложняет жизнь налоговых резидентов РФ, получающих доходы в «недружественных» государствах.

Фактически бремя устранения двойного налогообложения переведено на налогоплательщика.

— Налогоплательщикам есть смысл проверить свои декларации для определения рисков доначисления налога и пени, а на будущее учитывать скорректированную позицию Минфина.

#For_people

Please open Telegram to view this post

VIEW IN TELEGRAM

😱5