phdmilogolov_rotterdam.pdf

2.6 MB

Николай Милоголов, которого многие участники нашего канала помнят как налогового эксперта Минфина и организатора налоговых вечеров, защитил докторскую диссертацию в Школе права Университета Роттердама, Нидерланды 🇳🇱

Диссертация посвящена ограничению налоговой конкуренции:

Rebalancing the principles of the international tax regime to regulate tax competition

Размещаем с согласия автора.

Трансляция защиты размещена здесь

#Thesis #Phd_thesis #content #tax_competition

Канал TaxTracker (ссылка-приглашение)

Диссертация посвящена ограничению налоговой конкуренции:

Rebalancing the principles of the international tax regime to regulate tax competition

Размещаем с согласия автора.

Трансляция защиты размещена здесь

#Thesis #Phd_thesis #content #tax_competition

Канал TaxTracker (ссылка-приглашение)

⚡18👏14❤8😱2

Наш канал носит закрытый характер. Открываем?

Final Results

27%

Да

43%

Нет

30%

Затрудняюсь ответить / хочу посмотреть результат

😱1

🔔 Tomorrow, at 11:00 Moscow time (10:00 CEST, 13:00 Kazakhstan time), Global Aim will hold a webinar “Tax changes affecting international structures”

🧾 In the program:

This webinar will cover key tax developments that impact both international corporate structures and personal asset holding structures in Russia, the CIS region, UAE and other countries. Topics include recent legislative changes, administrative guidance, and practical implications across several jurisdictions.

🔗More detailed program and registration: https://globalaimcons.com/webinar-tax-update-en-06-2025?utm_source=ttt4

The language of the event is English. Participation is free.

🔔 Уже завтра, в 11.00 по Москве (10.00 CEST, 13.00 по Казахстану), Global Aim проведет вебинар «Налоговые изменения, влияющие на международные структуры»

🧾 В программе:

В этом вебинаре будут рассмотрены ключевые налоговые изменения, которые влияют как на международные корпоративные структуры, так и на структуры владения личными активами в России, регионе СНГ, ОАЭ и других странах. Темы включают недавние законодательные изменения, административное руководство и практические последствия в нескольких юрисдикциях.

🔗Более подробная программа и регистрация: https://globalaimcons.com/webinar-tax-update-en-06-2025?utm_source=ttt4

Язык мероприятия – английский. Участие бесплатное.

🧾 In the program:

This webinar will cover key tax developments that impact both international corporate structures and personal asset holding structures in Russia, the CIS region, UAE and other countries. Topics include recent legislative changes, administrative guidance, and practical implications across several jurisdictions.

🔗More detailed program and registration: https://globalaimcons.com/webinar-tax-update-en-06-2025?utm_source=ttt4

The language of the event is English. Participation is free.

🔔 Уже завтра, в 11.00 по Москве (10.00 CEST, 13.00 по Казахстану), Global Aim проведет вебинар «Налоговые изменения, влияющие на международные структуры»

🧾 В программе:

В этом вебинаре будут рассмотрены ключевые налоговые изменения, которые влияют как на международные корпоративные структуры, так и на структуры владения личными активами в России, регионе СНГ, ОАЭ и других странах. Темы включают недавние законодательные изменения, административное руководство и практические последствия в нескольких юрисдикциях.

🔗Более подробная программа и регистрация: https://globalaimcons.com/webinar-tax-update-en-06-2025?utm_source=ttt4

Язык мероприятия – английский. Участие бесплатное.

Globalaimcons

Global Aim Consulting - Webinar Invitation, June 2025

Webinar on Tax Changes Affecting International Structures, June 2025

⚡3👏1

Forwarded from Taxadvisor - все о налогах. От алертов до подкастов

Теперь заявление на выдачу сертификата для ЮЛ можно подать через сервис ФНС России «Подтверждение статуса налогового резидента РФ». Сертификат будет доступен в течение одного дня. Налогоплательщик может проверить факт выдачи сертификата на сайте ФНС России.

Please open Telegram to view this post

VIEW IN TELEGRAM

⚡4

Forwarded from Kept | Налоги и право

Бизнес предложил Минфину скорректировать законопроект об аналоге Pillar 2

🎤 На ПМЭФ'25 сотоялась дискуссия о контрмерах России в связи с Pillar 2 — глобальной налоговой реформой под эгидой ОЭСР.

▶️ Более 50 стран внедрили правила Pillar 2 в национальное законодательство, и география постоянно расширяется.

С 2024 года Pillar 2 действует в странах ЕС, включая Кипр, а также в Великобритании и Турции. Элементы регулирования внедрили в Швейцарии, ОАЭ, Омане и Бахрейне.

В конце мая Минфин опубликовал для обсуждения законопроект о введении в России локального минимального налога к доплате — аналога одного из механизмов Pillar 2.

▶️ Минфин заложил в законопроект «простой и понятный принцип» — минимальная ставка налога на прибыль у крупных трансграничных компаний должна быть 15%, объяснил замглавы Минфина Алексей Сазанов.

В какой мере Pillar 2 затронет российский бизнес?

▫ Минфин не видит рисков из-за Pillar 2 для международных холдингов с материнской компанией в России.

Pillar 2 распространяется на международные группы компаний с годовой выручкой более €750 млн за два из последних четырех лет, которые присутствуют в двух и более юрисдикциях.

Но есть неопределенность в отношении структур с материнской компанией за рубежом, особенно в «недружественных странах».

«Мы не хотим допустить ситуации, когда в отношении российской налоговой базы налог возьмет другая страна. Поэтому на данном этапе мы предложили принцип Pillar 2 для организаций, по которым мы не видим всю цепочку, и есть угроза, что с российской налоговой базы будет уплачен налог в другой юрисдикции, если мы не возьмем его у себя», — пояснил Алексей Сазанов.

Минфин рассчитывает, что законопроект будет принят в осеннюю сессию, и вступит в силу с 2026 года

▫ РСПП внесет свои предложения по доработке законопроекта.

▫ Ассоциация европейского бизнеса предложила максимально приблизить порядок расчета эффективной налоговой ставки к механике Модельных правил ОЭСР по Pillar 2.

▫ По мнению АЕБ, текущая редакция законопроекта влечет вероятность, что российские правила не признают удовлетворяющими требвованиям ОЭСР.

▫ Это создаст риск двойного налогообложения из-за того, что доплата налога в России не будет засчитываться при применении глобальных правил Pillar 2.

#Kept_International_Tax

#Pillar2

#ПМЭФ2025

С 2024 года Pillar 2 действует в странах ЕС, включая Кипр, а также в Великобритании и Турции. Элементы регулирования внедрили в Швейцарии, ОАЭ, Омане и Бахрейне.

В конце мая Минфин опубликовал для обсуждения законопроект о введении в России локального минимального налога к доплате — аналога одного из механизмов Pillar 2.

В какой мере Pillar 2 затронет российский бизнес?

Pillar 2 распространяется на международные группы компаний с годовой выручкой более €750 млн за два из последних четырех лет, которые присутствуют в двух и более юрисдикциях.

— В России таких компаний не так много, и по ним мы обладаем всей нужной нам информацией. По ним мы рисков не видим.

Алексей Сазанов

замглавы Минфина

Но есть неопределенность в отношении структур с материнской компанией за рубежом, особенно в «недружественных странах».

— У нас нет обмена финансовой информацией с «недружественными странами». Мы не видим информацию по группе в целом и не можем оценить, какими будут налоговые последствия.

«Мы не хотим допустить ситуации, когда в отношении российской налоговой базы налог возьмет другая страна. Поэтому на данном этапе мы предложили принцип Pillar 2 для организаций, по которым мы не видим всю цепочку, и есть угроза, что с российской налоговой базы будет уплачен налог в другой юрисдикции, если мы не возьмем его у себя», — пояснил Алексей Сазанов.

Минфин рассчитывает, что законопроект будет принят в осеннюю сессию, и вступит в силу с 2026 года

— Есть ряд вопросов. Например, в случаях, когда у зарубежной материнской структуры МГК есть две «дочки» в России — одна может применять льготу и платить налог на прибыль в 5%, а другая — 25%. Есть опасения, что доплата возникнет у той, что платит 5%.

Александр Шохин

президент РСПП

— Есть риск появления двойной системы учета — по российским и глобальным правилам, что повлечет дополнительные расходы на администрирование.

Тадзио Шиллинг

гендиректор АЕБ

#Kept_International_Tax

#Pillar2

#ПМЭФ2025

Please open Telegram to view this post

VIEW IN TELEGRAM

⚡3❤2👏1

This media is not supported in your browser

VIEW IN TELEGRAM

А между тем Андрей Макаров назвал лучшую консалтинговую компанию страны и мира (не назвал) 😊

❤3😁2

Forwarded from Kept | Налоги и право

Kept приглашает на онлайн-семинар «Год до часа X: готовы ли вы к подаче Информационной декларации?»

🔜 До ключевого административного рубежа по правилам Pillar 2 для международных групп компаний («МГК») остается всего год – крайний срок для подачи Информационной декларации по 2024 отчетному периоду установлен на 30 июня 2026 года. Казалось бы, времени достаточно. Но на практике – особенно если группа не приступила к анализу и подготовке к правилам Pillar 2, будут требоваться значительные усилия для организации процесса.

▶️ Мы приглашаем вас на вебинар, где эксперты фокус-группы Kept по правилам Pillar 2 расскажут о практических аспектах (на примере некоторых стран), связанных с соблюдением административных требований по Pillar 2, включая следующие темы:

▫️ Общие требования к подаче Информационной декларации и возможные сценарии по назначению ответственных лиц;

▫️ Дополнительные административные требования в юрисдикциях: процедурные особенности и сроки;

▫️ Содержание Информационной декларации: в том числе объем раскрытия информации по каждой компании и юрисдикции МГК;

▫️ Необходимые действия для того, чтобы быть готовыми к подаче Информационной декларации;

▫️ Штрафы за нарушения требований законодательства.

Эксперты Kept также обсудят российский законопроект о введении аналога налога к доплате в России, а также ответят на ваши вопросы.

⏰ 30 июня

11:00 - 12:30

📍 Онлайн

💸 Бесплатно

🟣 Зарегистрироваться

#Kept_International_Tax

#Pillar2

Эксперты Kept также обсудят российский законопроект о введении аналога налога к доплате в России, а также ответят на ваши вопросы.

11:00 - 12:30

#Kept_International_Tax

#Pillar2

Please open Telegram to view this post

VIEW IN TELEGRAM

❤1

Forwarded from Tax & Legal Middle East

#UAE 🇦🇪 #Free_Zone #Corporate_Tax

На последнем семинаре мы рассказывали о популярных ошибках, которые допускают российские компании, начинающие свою работу в ОАЭ и планирующие применять нулевую ставку корпоративного налога.

В прилагаемой презентации рассматриваем три основных ошибки, даем рекомендации, как их не совершать, делимся возможными решениями.

На последнем семинаре мы рассказывали о популярных ошибках, которые допускают российские компании, начинающие свою работу в ОАЭ и планирующие применять нулевую ставку корпоративного налога.

В прилагаемой презентации рассматриваем три основных ошибки, даем рекомендации, как их не совершать, делимся возможными решениями.

👏1

Forwarded from Tax & Legal Middle East

Налоговые_ошибки_при_деятельности_в_ОАЭ_последняя.pdf

824 KB

❤2⚡1

Forwarded from Kept | Налоги и право

Какие изменения предлагает Торгово-промышленная палата в законопроект Минфина о вводе в России аналога Pillar 2?

📕 В конце мая Минфин опубликовал для обсуждения законопроект о контрмерах в связи с Pillar 2.

По правилам Pillar 2, международные группы компаний (МГК) обязаны рассчитать эффективную налоговую ставку в каждой юрисдикции присутствия с учетом ряда специальных корректировок и доплатить налог, если эффективная ставка меньше 15%.

▫️ В ТПП считают необходимым рассчитывать доплату группы, как и за рубежом, то есть в зависимости от общей выплаты всех дочерних организаций, а не для каждой из них отдельно, как предложил Минфин.

В чем преимущества изменений?

В международной практике если в среднем совокупная ставка по юрисдикции не меньше 15%, доплата не требуется, даже если у отдельно взятойая компаниия в группе оплатила ставка меньше.

▫️ Аревик Агасян, директор департамента налогового и юридического консультирования Kept, приводит пример: если в России находятся одна дочерняя компания, которая применяет стандартную ставку налога на прибыль 25%, и другая, которая применяет 0% (с учетом налоговых льгот), то эффективная ставка по юрисдикции будет равна 12,5%. В таком случае МГК доплатит 2,5%.

▫️ Однако если расчет проводить по каждой каждой отдельно взятой компании, то группа доплатит 15% в отношении прибыли той компании, которая применяет нулевую ставку. Расчет эффективной ставки по юрисдикции нацелен на определение уровня налоговой нагрузки «усредненно».

Какие еще возможны улучшения?

▶️ Также ТПП предлагает конкретизировать формулировки законопроекта Минфина, чтобы однозначно подчеркнуть, что новые правила не должны касаться международных групп с материнскими компаниями в России.

🌐 Конкретизация формулировки необходима, так как цель законопроекта заключается в применении правил к только международным группам с зарубежной материнской компанией, добавляет Аревик Агасян.

🗓️ 30 июня Kept будет проводить вебинар, посвященный Pillar 2.

🟣 Зарегистрироваться

#Tax_disputes #Kept_International_Tax #Pillar2

По правилам Pillar 2, международные группы компаний (МГК) обязаны рассчитать эффективную налоговую ставку в каждой юрисдикции присутствия с учетом ряда специальных корректировок и доплатить налог, если эффективная ставка меньше 15%.

В чем преимущества изменений?

В международной практике если в среднем совокупная ставка по юрисдикции не меньше 15%, доплата не требуется, даже если у отдельно взятойая компаниия в группе оплатила ставка меньше.

— Это делает такой подход более справедливым и соответствующим целям глобальных правил Pillar 2, суть которых заключается в доплате налога в отношении низконалоговых юрисдикций, а не компаний отдельно.

Аревик Агасян

Директор Kept

департамент налогового и юридического консультирования

Какие еще возможны улучшения?

#Tax_disputes #Kept_International_Tax #Pillar2

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Tax & Legal Middle East

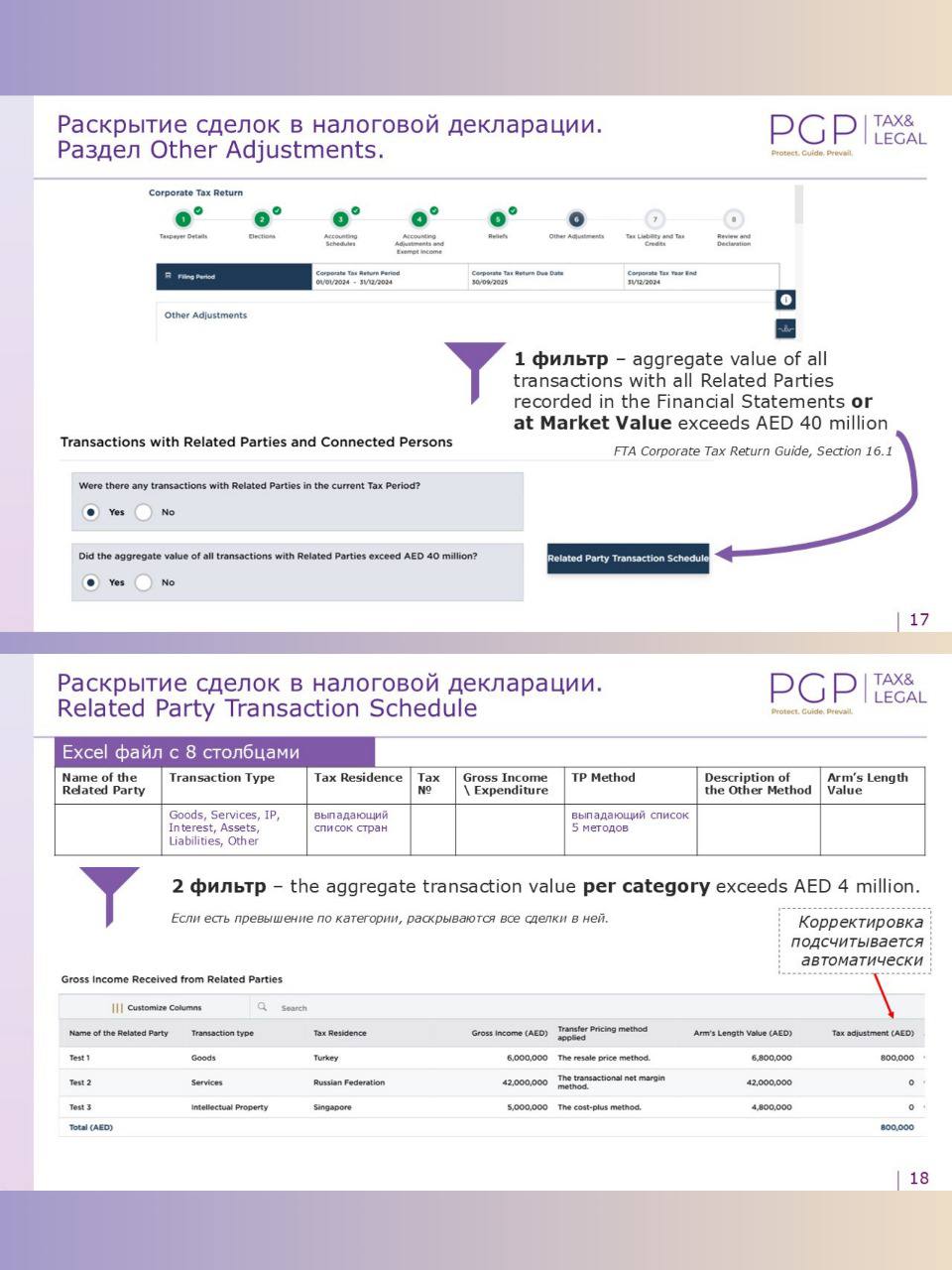

#UAE 🇦🇪 #Brainstorm

В пятничной рубрике совместно с нашей ТЦО практикой предлагаем попрактиковаться в раскрытии сделок в декларации.

Напомним, что для раскрытия сделок в Related Parties Transactions Schedule установлены 2 фильтра:

✔️ AED 40 млн – если общая стоимость всех сделок с Related Parties recorded in the Financial Statements or at Market Value превышает этот порог, заполняется Schedule,

✔️ AED 4 млн – если стоимость сделок по категории (Goods, Services, IP, Interest, Assets, Liabilities, Other) превышает этот порог, сделки раскрываются в Schedule.

(Прикрепляем полезные слайды из презентации).

Ниже мы раскрываем список всех сделок Компании А с её Related Parties, нужно выбрать те, которые войдут в Related Parties Transactions Schedule (нужно выбрать несколько вариантов ответа, подскажем – правильных ответов 5 из 10).

В пятничной рубрике совместно с нашей ТЦО практикой предлагаем попрактиковаться в раскрытии сделок в декларации.

Напомним, что для раскрытия сделок в Related Parties Transactions Schedule установлены 2 фильтра:

✔️ AED 40 млн – если общая стоимость всех сделок с Related Parties recorded in the Financial Statements or at Market Value превышает этот порог, заполняется Schedule,

✔️ AED 4 млн – если стоимость сделок по категории (Goods, Services, IP, Interest, Assets, Liabilities, Other) превышает этот порог, сделки раскрываются в Schedule.

(Прикрепляем полезные слайды из презентации).

Ниже мы раскрываем список всех сделок Компании А с её Related Parties, нужно выбрать те, которые войдут в Related Parties Transactions Schedule (нужно выбрать несколько вариантов ответа, подскажем – правильных ответов 5 из 10).

{kind=link}

❤1

Forwarded from Tax & Legal Middle East

Forwarded from Tax & Legal Middle East

#UAE 🇦🇪 #Brainstorm #Transfer_Pricing

Благодарим всех проголосовавших, и делимся своими соображениями по результатам пятничной задачи.

Раскрываются сделки 1-4 и 8, остальные не раскрываются. Давайте посмотрим почему.

1️⃣ Приобретение маркетинговых услуг от Компании B стоимостью AED 1,200,000.

Раскрывается, категория Services. Совокупная сумма по категории вместе с п. 8 превышает AED 4,000,000.

2️⃣ Выплата процентов по займу Компании C в размере AED 3,500,000.

Раскрывается, категория Interest. Совокупная сумма по категории вместе с п. 4 превышает AED 4,000,000.

3️⃣ Передача исключительных прав на торговую марку Компании D за AED 5,100,000.

Раскрывается, категория IP. Сумма превышает AED 4,000,000.

4️⃣ Выдача беспроцентного займа Компании E на сумму AED 60,000,000, обоснование отсутствия начисления процентов отсутствует.

Раскрывается, так как при применении рыночной ставки сумма процентов по категории, совместно с п. 2 превысит AED 4,000,000.

5️⃣ Продажа оборудования Компании F на сумму AED 1,300,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

6️⃣ Приобретение сырья у Компании G на сумму AED 1,900,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

7️⃣ Непогашенная задолженность по договору субаренды перед Компанией H на сумму AED 3,000,000

Не раскрывается, категория Liabilities, сумма по категории менее AED 4,000,000.

8️⃣ Оказание бухгалтерских услуг Компании J на сумму AED 3,200,000

Раскрывается, категория Services. Совместно с п.1 сумма по категории превышает AED 4,000,000.

9️⃣ Передача права собственности на складское помещение Компании K за AED 3,000,000

Не раскрывается, категория Assets, сумма по категории менее AED 4,000,000.

🔟 Возмещение расходов на аренду офиса, понесённых Компанией M по агентскому договору, в сумме AED 2,500,000

Не раскрывается, категория Other, сумма по категории менее AED 4,000,000.

Также хотим отметить, что в отношении займов и уступок прав требования остается неопределённость в части того, что именно подлежит раскрытию (проценты или principal). Согласно МСФО, финансовые активы и обязательства (например, дебиторская и кредиторская задолженность) учитываются отдельно от процентных доходов и расходов. Руководство ОЭСР делает акцент на установлении рыночной процентной ставки в контролируемых финансовых сделках. Включение отдельной категории Interest в форму раскрытия подтверждает логику, согласно которой раскрытию подлежат именно проценты.

При этом пороги для раскрытия установлены как value of transaction, что может указывать на необходимость учитывать всю сумму сделки. Это создает методологическую нестыковку между расчетом порогов и содержанием раскрытия, если раскрывать только проценты.

Теоретически возможно рассматривать principal как подлежащее раскрытию в категориях Liabilities или Assets, а проценты – отдельно в категории Interest, но такой подход вызывает практические трудности, так как форма требует указания применённого метода трансфертного ценообразования и рыночной стоимости, что в случае principal сделать затруднительно. Также нигде FTA не допускает возможности разбивать сделку на две части в целях раскрытия.

Аналогичная ситуация может возникнуть при агентских отношениях, если сумма агентского вознаграждения менее установленного порога, а сумма сделки – больше него.

Полагаем, что по этому вопрос можно ожидать разъяснения от FTA.

Благодарим всех проголосовавших, и делимся своими соображениями по результатам пятничной задачи.

Раскрываются сделки 1-4 и 8, остальные не раскрываются. Давайте посмотрим почему.

1️⃣ Приобретение маркетинговых услуг от Компании B стоимостью AED 1,200,000.

Раскрывается, категория Services. Совокупная сумма по категории вместе с п. 8 превышает AED 4,000,000.

2️⃣ Выплата процентов по займу Компании C в размере AED 3,500,000.

Раскрывается, категория Interest. Совокупная сумма по категории вместе с п. 4 превышает AED 4,000,000.

3️⃣ Передача исключительных прав на торговую марку Компании D за AED 5,100,000.

Раскрывается, категория IP. Сумма превышает AED 4,000,000.

4️⃣ Выдача беспроцентного займа Компании E на сумму AED 60,000,000, обоснование отсутствия начисления процентов отсутствует.

Раскрывается, так как при применении рыночной ставки сумма процентов по категории, совместно с п. 2 превысит AED 4,000,000.

5️⃣ Продажа оборудования Компании F на сумму AED 1,300,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

6️⃣ Приобретение сырья у Компании G на сумму AED 1,900,000.

Не раскрывается, категория Goods, сумма по категории менее AED 4,000,000.

7️⃣ Непогашенная задолженность по договору субаренды перед Компанией H на сумму AED 3,000,000

Не раскрывается, категория Liabilities, сумма по категории менее AED 4,000,000.

8️⃣ Оказание бухгалтерских услуг Компании J на сумму AED 3,200,000

Раскрывается, категория Services. Совместно с п.1 сумма по категории превышает AED 4,000,000.

9️⃣ Передача права собственности на складское помещение Компании K за AED 3,000,000

Не раскрывается, категория Assets, сумма по категории менее AED 4,000,000.

🔟 Возмещение расходов на аренду офиса, понесённых Компанией M по агентскому договору, в сумме AED 2,500,000

Не раскрывается, категория Other, сумма по категории менее AED 4,000,000.

Также хотим отметить, что в отношении займов и уступок прав требования остается неопределённость в части того, что именно подлежит раскрытию (проценты или principal). Согласно МСФО, финансовые активы и обязательства (например, дебиторская и кредиторская задолженность) учитываются отдельно от процентных доходов и расходов. Руководство ОЭСР делает акцент на установлении рыночной процентной ставки в контролируемых финансовых сделках. Включение отдельной категории Interest в форму раскрытия подтверждает логику, согласно которой раскрытию подлежат именно проценты.

При этом пороги для раскрытия установлены как value of transaction, что может указывать на необходимость учитывать всю сумму сделки. Это создает методологическую нестыковку между расчетом порогов и содержанием раскрытия, если раскрывать только проценты.

Теоретически возможно рассматривать principal как подлежащее раскрытию в категориях Liabilities или Assets, а проценты – отдельно в категории Interest, но такой подход вызывает практические трудности, так как форма требует указания применённого метода трансфертного ценообразования и рыночной стоимости, что в случае principal сделать затруднительно. Также нигде FTA не допускает возможности разбивать сделку на две части в целях раскрытия.

Аналогичная ситуация может возникнуть при агентских отношениях, если сумма агентского вознаграждения менее установленного порога, а сумма сделки – больше него.

Полагаем, что по этому вопрос можно ожидать разъяснения от FTA.

❤2

Forwarded from Tax & Legal Middle East

#UAE 🇦🇪 #Transfer_Pricing

Делимся еще одной презентацией с семинара, который прошел в Москве в офисе Пепеляев Групп. Рассматриваем особенности подготовки ТЦО-документации в сделках между российскими и эмиратскими компаниями.

Делимся еще одной презентацией с семинара, который прошел в Москве в офисе Пепеляев Групп. Рассматриваем особенности подготовки ТЦО-документации в сделках между российскими и эмиратскими компаниями.

❤1

Законопроект о российском варианте Pillar 2 скорректирован Минфином - появилась дополненная редакция, которая полностью исключает неоднозначную трактовку периметра налога, - под него не попадут группы с российскими материнскими компаниями.

Подписывайтесь на канал TaxTracker

Подписывайтесь на канал TaxTracker

👏3⚡2😱1

🧾 In the UAE, the corporate tax (CIT) return is due within 9 months of the end of the tax period. Accordingly, most companies in the UAE must file their first CIT return by the end of September 2025

✅ The tax return should include key tax elections and declarations of important reliefs

🔗 Global Aim have prepared a checklist outlining the five steps required to prepare for filing a UAE CIT return: https://globalaimcons.com/filing-corporate-tax-returns-in-the-uae

~

🧾 В ОАЭ декларация по корпоративному налогу (КПН) подается в течение 9 месяцев после завершения налогового периода. Большинство компаний в ОАЭ должны подать первую декларацию по КПН до конца сентября 2025 года

✅ В декларации нужно будет заявить важные налоговые льготы и определиться с выбором методологии расчета налога по нескольким ключевым параметрам

🔗 Global Aim подготовила чек-лист с описанием пяти шагов, необходимых для подготовки к подаче декларации по КПН в ОАЭ: https://globalaimcons.com/podacha-deklaratsii-po-korporativnomu-nalogu-v-oae

✅ The tax return should include key tax elections and declarations of important reliefs

🔗 Global Aim have prepared a checklist outlining the five steps required to prepare for filing a UAE CIT return: https://globalaimcons.com/filing-corporate-tax-returns-in-the-uae

~

🧾 В ОАЭ декларация по корпоративному налогу (КПН) подается в течение 9 месяцев после завершения налогового периода. Большинство компаний в ОАЭ должны подать первую декларацию по КПН до конца сентября 2025 года

✅ В декларации нужно будет заявить важные налоговые льготы и определиться с выбором методологии расчета налога по нескольким ключевым параметрам

🔗 Global Aim подготовила чек-лист с описанием пяти шагов, необходимых для подготовки к подаче декларации по КПН в ОАЭ: https://globalaimcons.com/podacha-deklaratsii-po-korporativnomu-nalogu-v-oae

⚡3❤1👏1😱1

This media is not supported in your browser

VIEW IN TELEGRAM

🇺🇸🇪🇺

- Mr Trump can you do better than 15% tariff rate for the EU?

- Better meaning lower? No.

- Mr Trump can you do better than 15% tariff rate for the EU?

- Better meaning lower? No.

😁6

Forwarded from Kept | Налоги и право

Kept подготовил Обзор основных требований по ТЦО в Казахстане

📋 Для удобства в обзоре приводится сравнение правил ТЦО в Казахстане с регулированием в России в виде таблицы.

Специалисты Kept готовы помочь в решении вопросов ТЦО в Казахстане:

▫ подготовка / адаптация /обновление документации по ТЦО для всех видов сделок;

▫ подготовка рыночных исследований в отношении цен, прибыльности (маржи), ставок вознаграждения по займам, роялти;

▫ консультирование по вопросам ТЦО;

▫ подготовка отчетности по мониторингу сделок, межстрановой, основной и местной отчетности.

🟣 Читать Обзор правил ТЦО в Казахстане

#Transfer_pricing

Специалисты Kept готовы помочь в решении вопросов ТЦО в Казахстане:

#Transfer_pricing

Please open Telegram to view this post

VIEW IN TELEGRAM

👏2

CT-Corporate-Tax-Payments_User manual_EN_V5.pdf

4 MB

#UAE 🇦🇪 ФНС ОАЭ опубликовала руководство по уплате налога на прибыль через портал EmaraTax.

Forwarded from PG Tax | Налоги

🌐 Российские эксперты встретились для обсуждения контуров новой эры международного налогообложения

🤝 Российское экспертное сообщество консолидируется для формирования собственного видения на изменения глобальной налоговой системы, которые стали следствием инициатив ОЭСР (BEPS, Pillar One, Pillar Two).

31 июля 2025 года в офисе «Пепеляев Групп» при участии старшего партнера Рустема Ахметшина состоялось знаковое заседание рабочей группы ведущих российских экспертов в области международного налогообложения.

📌 Центральной темой дискуссии стали глобальные

изменения, воплощенные в модели Pillar Two (ОЭСР), и их имплементация в российское законодательство. Участники подчеркнули, что современные реалии характеризуются ростом запроса на идентичность и самоидентификацию национальных налоговых зон. Это требует выработки особого, «многополярного подхода» к международному налогообложению, учитывающего специфику разных юрисдикций, включая Россию.

📌 Другим важным пунктом повестки встречи стал отчет о создании Международной ассоциации налоговых экспертов (МАНЭ, Ассоциация) на базе Российского отделения международной налоговой ассоциации (Рос-ИФА).

Миссия МАНЭ – формирование глобального центра экспертизы в области международного налогообложения с головным офисом в Москве. Эта площадка станет инструментом для консолидации профессионального сообщества, выработки адаптированных к российским реалиям решений и формирования того самого «многополярного подхода» в ответ на вызовы новой эры глобального налогообложения.

Подробности в источнике: WorldRussia

#международное_налогообложение

🤝 Российское экспертное сообщество консолидируется для формирования собственного видения на изменения глобальной налоговой системы, которые стали следствием инициатив ОЭСР (BEPS, Pillar One, Pillar Two).

31 июля 2025 года в офисе «Пепеляев Групп» при участии старшего партнера Рустема Ахметшина состоялось знаковое заседание рабочей группы ведущих российских экспертов в области международного налогообложения.

📌 Центральной темой дискуссии стали глобальные

изменения, воплощенные в модели Pillar Two (ОЭСР), и их имплементация в российское законодательство. Участники подчеркнули, что современные реалии характеризуются ростом запроса на идентичность и самоидентификацию национальных налоговых зон. Это требует выработки особого, «многополярного подхода» к международному налогообложению, учитывающего специфику разных юрисдикций, включая Россию.

📌 Другим важным пунктом повестки встречи стал отчет о создании Международной ассоциации налоговых экспертов (МАНЭ, Ассоциация) на базе Российского отделения международной налоговой ассоциации (Рос-ИФА).

Миссия МАНЭ – формирование глобального центра экспертизы в области международного налогообложения с головным офисом в Москве. Эта площадка станет инструментом для консолидации профессионального сообщества, выработки адаптированных к российским реалиям решений и формирования того самого «многополярного подхода» в ответ на вызовы новой эры глобального налогообложения.

Подробности в источнике: WorldRussia

#международное_налогообложение

{kind=link}

⚡2👏2❤1😱1