Forwarded from Мы́тарь

Правительство РФ одобрило законопроект Минфина России о внесении изменений в налоговое законодательство

Для повышения привлекательности инвестиций в золото как инструмента сохранения сбережений граждан в сложившихся в настоящее время условиях предлагается освободить на два года (2022 и 2023 гг.) доходы физлиц от реализации золота в слитках.

Кроме того, удержание НДФЛ не будет производиться в 2022 году при переводе брокером, попавшим под санкции, ценных бумаг и денежных средств клиента – налогоплательщика иному брокеру с одновременной передачей всех прав и обязанностей по соответствующему брокерскому договору, на указанную «промежуточную» дату исчисления.

Также в 2022 году от НДФЛ освобождаются доходы, полученные по вынужденным сделкам, которые были совершены для вывода компаний из-под незаконных ограничений недружественных стран, наложенных на владельцев этих компаний.

@Mytar_rf

Для повышения привлекательности инвестиций в золото как инструмента сохранения сбережений граждан в сложившихся в настоящее время условиях предлагается освободить на два года (2022 и 2023 гг.) доходы физлиц от реализации золота в слитках.

Кроме того, удержание НДФЛ не будет производиться в 2022 году при переводе брокером, попавшим под санкции, ценных бумаг и денежных средств клиента – налогоплательщика иному брокеру с одновременной передачей всех прав и обязанностей по соответствующему брокерскому договору, на указанную «промежуточную» дату исчисления.

Также в 2022 году от НДФЛ освобождаются доходы, полученные по вынужденным сделкам, которые были совершены для вывода компаний из-под незаконных ограничений недружественных стран, наложенных на владельцев этих компаний.

@Mytar_rf

{kind=link}

Forwarded from ЛИЧНЫЕ НАЛОГИ

Введение единого тарифа позволит увеличить выплаты по социальному страхованию

Правительство поддержало законопроекты о введении «единого тарифа» и объединении Пенсионного фонда и Фонда социального страхования.

Принципиальная новация – создание нового органа управления. Это первый прецедент публичного управления внебюджетным фондом. Деятельность фонда будет подотчетна Наблюдательному совету.

Важно: объединение фондов планируется осуществить уже с 1 января 2023 года. Государственный внебюджетный фонд «Фонд пенсионного и социального страхования Российской Федерации» (сокращенно - Социальный фонд России) будет осуществлять функции по обязательному социальному (пенсионному) страхованию и меры социальной поддержки - то есть, выполнять все те полномочия, которые сегодня выполняют Пенсионный фонд и Фонд социального страхования.

Источник: Информация ФСС РФ

@persontaxes

Правительство поддержало законопроекты о введении «единого тарифа» и объединении Пенсионного фонда и Фонда социального страхования.

Принципиальная новация – создание нового органа управления. Это первый прецедент публичного управления внебюджетным фондом. Деятельность фонда будет подотчетна Наблюдательному совету.

Важно: объединение фондов планируется осуществить уже с 1 января 2023 года. Государственный внебюджетный фонд «Фонд пенсионного и социального страхования Российской Федерации» (сокращенно - Социальный фонд России) будет осуществлять функции по обязательному социальному (пенсионному) страхованию и меры социальной поддержки - то есть, выполнять все те полномочия, которые сегодня выполняют Пенсионный фонд и Фонд социального страхования.

Источник: Информация ФСС РФ

@persontaxes

Forwarded from ЛИЧНЫЕ НАЛОГИ

Имеет ли право физлицо, являющееся учредителем ООО, зарегистрироваться в качестве ИП?

Минфин России в своем Письме от 16.05.2022г. №15-20/ 038118@ разъяснил, что Пунктом 4 ст. 22.1 Закона №129-ФЗ определены условия, при которых, не допускается государственная регистрация физического лица в качестве индивидуального предпринимателя. Перечень оснований для отказа в государственной регистрации определен п.1 ст.23 Закона № 129-ФЗ.

Закон №129-ФЗ не содержит прямого препятствия регистрации физического лица в качестве индивидуального предпринимателя, при условии, что указанное физическое лицо является участником/учредителем юридического лица, при отсутствии иных оснований, предусмотренных п. 4 ст. 22.1. указанного Федерального Закона.

Соответственно, можно сделать вывод, что физическое лицо, являющееся учредителем ООО, имеет право получить статус ИП.

@persontaxes

Минфин России в своем Письме от 16.05.2022г. №15-20/ 038118@ разъяснил, что Пунктом 4 ст. 22.1 Закона №129-ФЗ определены условия, при которых, не допускается государственная регистрация физического лица в качестве индивидуального предпринимателя. Перечень оснований для отказа в государственной регистрации определен п.1 ст.23 Закона № 129-ФЗ.

Закон №129-ФЗ не содержит прямого препятствия регистрации физического лица в качестве индивидуального предпринимателя, при условии, что указанное физическое лицо является участником/учредителем юридического лица, при отсутствии иных оснований, предусмотренных п. 4 ст. 22.1. указанного Федерального Закона.

Соответственно, можно сделать вывод, что физическое лицо, являющееся учредителем ООО, имеет право получить статус ИП.

@persontaxes

Forwarded from Налоговые споры

Само по себе признание недействительным договора не освобождает гражданина от уплаты налога с фактически полученного по такой сделке дохода

Решение: дело направлено на новое рассмотрение.

Постановление Арбитражного суда Дальневосточного округа от 04.05.2022 № Ф03-1377/2022 по делу № А04-4530/2021

Суть дела: продавец ссылается на отсутствие оплаты всей суммы за приобретенную долю. Требование о расторжении договора и о возврате доли не исполнено.

Значимые выводы: из положений НК РФ вытекает обязательность отражения гражданином в налоговой декларации полученного по сделке дохода до момента возврата соответствующих сумм контрагенту; само по себе признание недействительным договора не освобождает гражданина от уплаты налога с фактически полученного по такой сделке дохода (соответственно, до возврата гражданином полученных по признанному недействительным договору денежных средств другой стороне сделки с получением корреспондирующего права в пределах определенного законом срока подать заявление о возврате (зачете) излишне уплаченного налога (пункт 10 «Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации», утв. Президиумом ВС РФ 21.10.2015)).

По данной части спора, тем не менее, судами также не устанавливались и не исследовались обстоятельства возврата истцом ответчику полученного в оплату по сделке, то есть уплачен ли налог в бюджет при фактическом наличии (либо, соответственно, отсутствии) налогооблагаемого дохода; вышеперечисленные правовые позиции не учтены, включая ту, согласно которой не подлежат установлению в качестве убытков такие расходы налогоплательщика, которые отвечают признакам компенсируемых в полном объеме за счет иных источников (в частности, посредством возврата (зачета) излишне уплаченного налога в случае признания недействительной (расторжения) соответствующей сделки и при условии возврата спорных средств (полученного ранее дохода) продавцом покупателю).

При этом бремя доказывания наличия убытков и их состава возлагается на потерпевшего, обращающегося за защитой своего права. Следовательно, именно он должен доказать, что предъявленные ему суммы налога (в настоящем случае - по НДФЛ) не были и не могут быть приняты к зачету (возврату), то есть представляют собой его некомпенсируемые потери (убытки).

@nalogi_sud

Решение: дело направлено на новое рассмотрение.

Постановление Арбитражного суда Дальневосточного округа от 04.05.2022 № Ф03-1377/2022 по делу № А04-4530/2021

Суть дела: продавец ссылается на отсутствие оплаты всей суммы за приобретенную долю. Требование о расторжении договора и о возврате доли не исполнено.

Значимые выводы: из положений НК РФ вытекает обязательность отражения гражданином в налоговой декларации полученного по сделке дохода до момента возврата соответствующих сумм контрагенту; само по себе признание недействительным договора не освобождает гражданина от уплаты налога с фактически полученного по такой сделке дохода (соответственно, до возврата гражданином полученных по признанному недействительным договору денежных средств другой стороне сделки с получением корреспондирующего права в пределах определенного законом срока подать заявление о возврате (зачете) излишне уплаченного налога (пункт 10 «Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации», утв. Президиумом ВС РФ 21.10.2015)).

По данной части спора, тем не менее, судами также не устанавливались и не исследовались обстоятельства возврата истцом ответчику полученного в оплату по сделке, то есть уплачен ли налог в бюджет при фактическом наличии (либо, соответственно, отсутствии) налогооблагаемого дохода; вышеперечисленные правовые позиции не учтены, включая ту, согласно которой не подлежат установлению в качестве убытков такие расходы налогоплательщика, которые отвечают признакам компенсируемых в полном объеме за счет иных источников (в частности, посредством возврата (зачета) излишне уплаченного налога в случае признания недействительной (расторжения) соответствующей сделки и при условии возврата спорных средств (полученного ранее дохода) продавцом покупателю).

При этом бремя доказывания наличия убытков и их состава возлагается на потерпевшего, обращающегося за защитой своего права. Следовательно, именно он должен доказать, что предъявленные ему суммы налога (в настоящем случае - по НДФЛ) не были и не могут быть приняты к зачету (возврату), то есть представляют собой его некомпенсируемые потери (убытки).

@nalogi_sud

Forwarded from Правительство России

Media is too big

VIEW IN TELEGRAM

С 2023 года автоматизированное упрощенное налогообложение для малого бизнеса распространится на всех предпринимателей экспериментальных регионов

📍Продолжается эксперимент по внедрению АУСН. С 1 июля 2022 года она заработает для вновь зарегистрированных предпринимателей в 4 регионах – Москве, Московской и Калужской областях, Республике Татарстан. С 2023 года упрощенное налогообложение распространится на остальных ИП и ЮЛ, работающих в этих регионах.

⏱Система позволяет малому бизнесу тратить меньше времени на подсчет налогов. «Мы видим своей миссией сделать так, чтобы ни люди, ни компании не тратили время на то, чтобы платить налоги», – заявил глава ФНС.

🧮Ведомство самостоятельно считает сумму налогов и предоставляет налогоплательщику на подтверждение. «Если он согласен, если он нам доверяет, видит, что все считается верно, он ее подтверждает. Если он считает, что неверно, может ее откорректировать», – пояснил Даниил Егоров.

#комментарий

📍Продолжается эксперимент по внедрению АУСН. С 1 июля 2022 года она заработает для вновь зарегистрированных предпринимателей в 4 регионах – Москве, Московской и Калужской областях, Республике Татарстан. С 2023 года упрощенное налогообложение распространится на остальных ИП и ЮЛ, работающих в этих регионах.

⏱Система позволяет малому бизнесу тратить меньше времени на подсчет налогов. «Мы видим своей миссией сделать так, чтобы ни люди, ни компании не тратили время на то, чтобы платить налоги», – заявил глава ФНС.

🧮Ведомство самостоятельно считает сумму налогов и предоставляет налогоплательщику на подтверждение. «Если он согласен, если он нам доверяет, видит, что все считается верно, он ее подтверждает. Если он считает, что неверно, может ее откорректировать», – пояснил Даниил Егоров.

#комментарий

Forwarded from ЛИЧНЫЕ НАЛОГИ

Уведомления, подтверждающие постановку и снятие с учета в налоговом органе в связи с приобретением или продажей недвижимого имущества и транспортных средств, пользователи Личных кабинетов налогоплательщика для физических лиц теперь будут получать в электронном виде

ФНС России сообщила, что уведомления доступны для просмотра и скачивания в формате PDF-документа с электронной подписью налогового органа.

Гражданин получит его по почте, если он не является пользователем сервиса или ранее выбрал в нем опцию получения документов на бумаге.

Источник: Информация ФНС России

@persontaxes

ФНС России сообщила, что уведомления доступны для просмотра и скачивания в формате PDF-документа с электронной подписью налогового органа.

Гражданин получит его по почте, если он не является пользователем сервиса или ранее выбрал в нем опцию получения документов на бумаге.

Источник: Информация ФНС России

@persontaxes

Forwarded from Мы́тарь

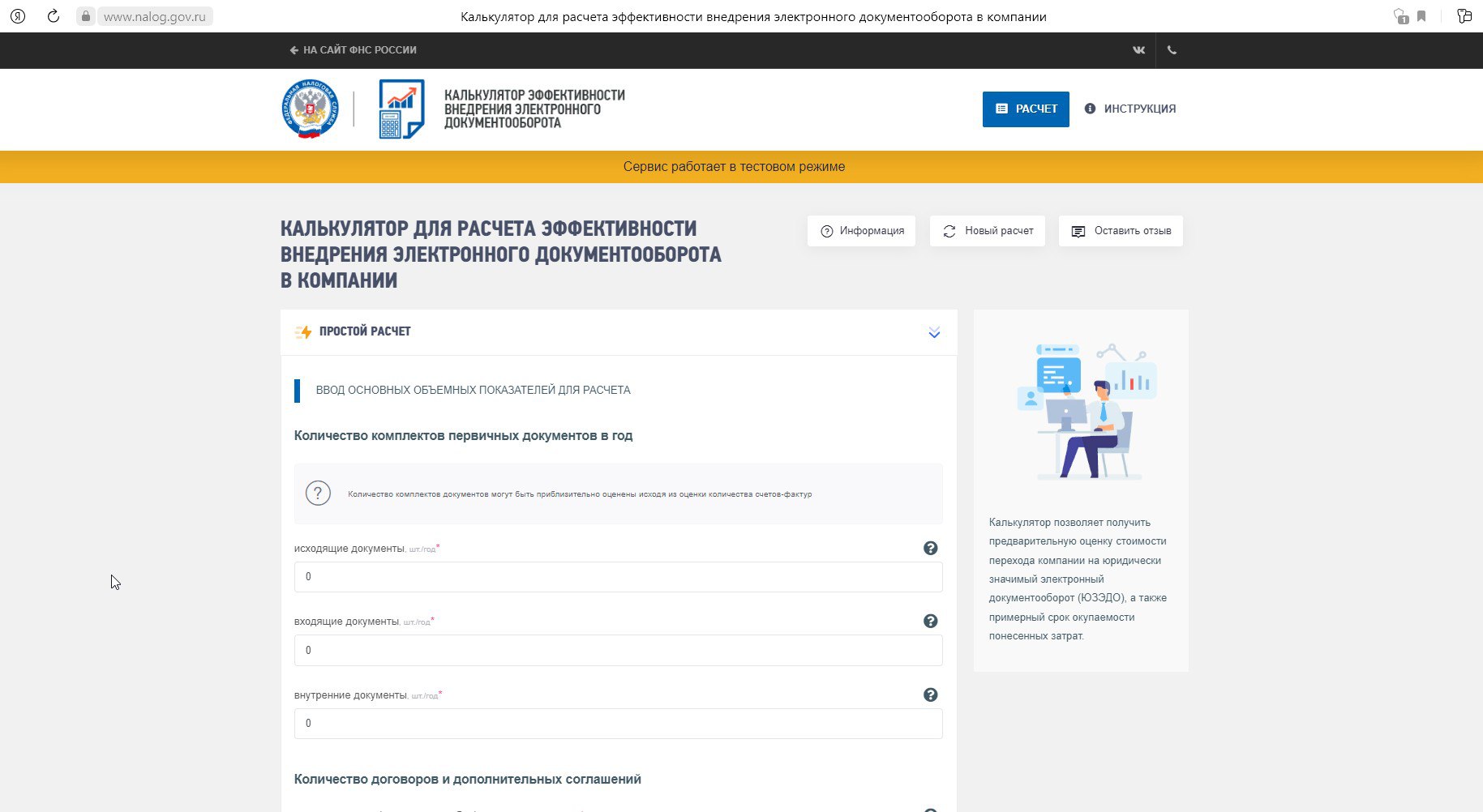

ЭДО ннадо?

«Компании должны переходить на цифру не из-за распоряжений ФНС или ещё чьих-то, а в связи с комфортом и удобством системы», - заявил глава ФНС России Даниил Егоров, выступая на II Всероссийском форуме ЭДО’2022.

Налоговики запустили специальный сервис, который позволяет рассчитать экономику перехода на ЭДО для различных компаний.

@Mytar_rf

«Компании должны переходить на цифру не из-за распоряжений ФНС или ещё чьих-то, а в связи с комфортом и удобством системы», - заявил глава ФНС России Даниил Егоров, выступая на II Всероссийском форуме ЭДО’2022.

Налоговики запустили специальный сервис, который позволяет рассчитать экономику перехода на ЭДО для различных компаний.

@Mytar_rf

{kind=link}

Forwarded from ЛИЧНЫЕ НАЛОГИ

Появился новый автоматизированный сервис, помогающий ИП узнать можно ли продлить сроки уплаты страховых взносов

Распространяется ли отсрочка по уплате страховых взносов на индивидуального предпринимателя теперь можно узнать с помощью обновленного сервиса «Проверка возможности продления сроков платежей по УСН и страховым взносам»

Ранее Правительство РФ перенесло на год сроки уплаты страховых взносов, исчисленных за апрель – сентябрь 2022 года. Мера поддержки предназначена для компаний и ИП, которые исчисляют их с выплат и иных вознаграждений в пользу физлиц, а также если доход предпринимателя за 2021 год превысил 300 тыс. рублей.

Для проверки пользователю достаточно ввести свой ИНН. Система проверит, соответствует ли заявитель требованиям постановления Правительства РФ от 29.04.2022 № 776, и отразит результат – можно или нет воспользоваться мерой поддержки.

@persontaxes

Распространяется ли отсрочка по уплате страховых взносов на индивидуального предпринимателя теперь можно узнать с помощью обновленного сервиса «Проверка возможности продления сроков платежей по УСН и страховым взносам»

Ранее Правительство РФ перенесло на год сроки уплаты страховых взносов, исчисленных за апрель – сентябрь 2022 года. Мера поддержки предназначена для компаний и ИП, которые исчисляют их с выплат и иных вознаграждений в пользу физлиц, а также если доход предпринимателя за 2021 год превысил 300 тыс. рублей.

Для проверки пользователю достаточно ввести свой ИНН. Система проверит, соответствует ли заявитель требованиям постановления Правительства РФ от 29.04.2022 № 776, и отразит результат – можно или нет воспользоваться мерой поддержки.

@persontaxes

Forwarded from Налоговые споры

В целях главы 23 НК РФ материальная выгода возникает только если при рублевых займах проценты по договору составляют более двух третьих ставки рефинансирования ЦБ РФ

Решение: требование в отношении НДФЛ оставлено без удовлетворения.

Постановление Арбитражного суда Западно-Сибирского округа от 11.05.2022 № Ф04-1486/2022 по делу № А46-9604/2021

Значимые выводы: В обоснование кассационной жалобы уполномоченный орган ссылается на то, что представление налоговым агентом справки по форме 2-НДФЛ является самостоятельным основанием для начисления налога на доходы физических лиц, представление иных документы главой НК РФ не предусмотрено, равно как и обязанности по предоставлению налоговым агентом иных сведений относительно возникновения материальной выгоды (сведений об уменьшении процентной ставки по кредиту).

Материальная выгода определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора (пункт 2 статьи 212 НК РФ).

То есть материальная выгода возникает только если при рублевых займах проценты по договору составляют более двух третьих ставки рефинансирования ЦБ РФ.

@nalogi_sud

Решение: требование в отношении НДФЛ оставлено без удовлетворения.

Постановление Арбитражного суда Западно-Сибирского округа от 11.05.2022 № Ф04-1486/2022 по делу № А46-9604/2021

Значимые выводы: В обоснование кассационной жалобы уполномоченный орган ссылается на то, что представление налоговым агентом справки по форме 2-НДФЛ является самостоятельным основанием для начисления налога на доходы физических лиц, представление иных документы главой НК РФ не предусмотрено, равно как и обязанности по предоставлению налоговым агентом иных сведений относительно возникновения материальной выгоды (сведений об уменьшении процентной ставки по кредиту).

Материальная выгода определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора (пункт 2 статьи 212 НК РФ).

То есть материальная выгода возникает только если при рублевых займах проценты по договору составляют более двух третьих ставки рефинансирования ЦБ РФ.

@nalogi_sud

Forwarded from ЛИЧНЫЕ НАЛОГИ

Установлена обязательная форма пояснений по транспортному и земельному налогу (применяется для ИП и организаций), предоставляемых в электронном виде

ФНС утвердила форму, по которой организации должны представлять в электронном виде пояснения на сообщения об исчисленных имущественных налогах. Новая форма утверждена Приказом ФНС России от 30.03.2022 № ЕД-7-21/247@

Прежнюю рекомендованную форму можно продолжать применять для подачи пояснений на бумаге.

@persontaxes

ФНС утвердила форму, по которой организации должны представлять в электронном виде пояснения на сообщения об исчисленных имущественных налогах. Новая форма утверждена Приказом ФНС России от 30.03.2022 № ЕД-7-21/247@

Прежнюю рекомендованную форму можно продолжать применять для подачи пояснений на бумаге.

@persontaxes

Forwarded from СУДЕБНАЯ ПРАКТИКА

КОНКУРЕНЦИЯ СУДЕБНО-ПРАВОВЫХ ПОЗИЦИЙ

Обращаем внимание, что в судебной практике сложилось два совершенно противоположных подхода по вопросу о том, влечет ли нарушение сроков проведения камеральной налоговой проверки отмену решения, которое было принято по результатам такой проверки.

Позиция 1. Да, нарушение сроков влечет отмену решения.

Пример 1 👉Тут

Пример 2 👉Тут

Позиция 2. Нарушение сроков проведения камеральной проверки не влечет отмену решения, принятого по ее результатам.

Пример 1 👉Тут

Пример 2 👉Тут

Пример 3 👉Тут

@sudpraktik

Обращаем внимание, что в судебной практике сложилось два совершенно противоположных подхода по вопросу о том, влечет ли нарушение сроков проведения камеральной налоговой проверки отмену решения, которое было принято по результатам такой проверки.

Позиция 1. Да, нарушение сроков влечет отмену решения.

Пример 1 👉Тут

Пример 2 👉Тут

Позиция 2. Нарушение сроков проведения камеральной проверки не влечет отмену решения, принятого по ее результатам.

Пример 1 👉Тут

Пример 2 👉Тут

Пример 3 👉Тут

@sudpraktik

Forwarded from Мы́тарь

Отменены штрафы за непредставление документов по КИК

В соответствии с п.5 ст. 25.15 НК РФ налогоплательщик – контролирующее лицо подтверждает размер прибыли (убытка) контролируемой иностранной компании путем предоставления финансовой отчетности КИК или иных документов, подтверждающих прибыль (убыток) такой компании за год. Согласно ст.126 НК РФ размер штрафа за непредставление указанных документов составляет 500000 рублей.

Указанные штрафы за непредставление финансовой отчетности отменены за 2020 и 2021 финансовые годы. Временная отмена налоговой ответственности введена положениями Федерального закона от 26 марта 2022 года №67-ФЗ за непредставление документов, подтверждающих размер прибыли (убытка) контролируемой иностранной компании, установленные статьей 126 НК РФ. При этом, не отменяется обязанность, предусмотренная п.5 ст.25.15 НК РФ, по представлению налогоплательщиками – контролирующими лицами документов, подтверждающих размер прибыли (убытка) КИК.

В случае если у налогоплательщика – контролирующего лица отсутствует возможность представления подтверждающих документов за отчетные периоды 2021 и 2022 года в установленный срок в связи с введенными мерами ограничительного характера иностранными государствами, такой налогоплательщик обязан представить соответствующие пояснения (документы), подтверждающие указанные обстоятельства, в установленный п.5 ст. 25.15 НК РФ срок.

В последующем при возникновении возможности получения документов, подтверждающих размер прибыли (убытка) КИК, такие налогоплательщики обязаны представить указанные документы в налоговый орган. При этом в связи с положениями п. 4 ст. 126 НК РФ ответственность за несвоевременное представление документов у таких налогоплательщиков не возникает.

@Mytar_rf

В соответствии с п.5 ст. 25.15 НК РФ налогоплательщик – контролирующее лицо подтверждает размер прибыли (убытка) контролируемой иностранной компании путем предоставления финансовой отчетности КИК или иных документов, подтверждающих прибыль (убыток) такой компании за год. Согласно ст.126 НК РФ размер штрафа за непредставление указанных документов составляет 500000 рублей.

Указанные штрафы за непредставление финансовой отчетности отменены за 2020 и 2021 финансовые годы. Временная отмена налоговой ответственности введена положениями Федерального закона от 26 марта 2022 года №67-ФЗ за непредставление документов, подтверждающих размер прибыли (убытка) контролируемой иностранной компании, установленные статьей 126 НК РФ. При этом, не отменяется обязанность, предусмотренная п.5 ст.25.15 НК РФ, по представлению налогоплательщиками – контролирующими лицами документов, подтверждающих размер прибыли (убытка) КИК.

В случае если у налогоплательщика – контролирующего лица отсутствует возможность представления подтверждающих документов за отчетные периоды 2021 и 2022 года в установленный срок в связи с введенными мерами ограничительного характера иностранными государствами, такой налогоплательщик обязан представить соответствующие пояснения (документы), подтверждающие указанные обстоятельства, в установленный п.5 ст. 25.15 НК РФ срок.

В последующем при возникновении возможности получения документов, подтверждающих размер прибыли (убытка) КИК, такие налогоплательщики обязаны представить указанные документы в налоговый орган. При этом в связи с положениями п. 4 ст. 126 НК РФ ответственность за несвоевременное представление документов у таких налогоплательщиков не возникает.

@Mytar_rf

{kind=link}

Forwarded from ЛИЧНЫЕ НАЛОГИ

ФНС России разъяснила особенности налогообложения принадлежащих физическим лицам машино-мест

При исчислении налога на имущество физических лиц для машино-места применяются пониженные налоговые ставки (не более 0,3%), налоговые льготы для отдельных категорий лиц (пенсионеров, инвалидов, ветеранов боевых действий и т.п.), а также понижающие коэффициенты, предусмотренные пп. 8 - 8.2 ст. 408 НК РФ.

Под машино-местом понимается предназначенная исключительно для размещения транспортного средства индивидуально-определенная часть здания или сооружения. При этом она не ограничена либо частично ограничена строительной или иной конструкцией, границы машино-места должны быть описаны в установленном законодательством о государственном кадастровом учете порядке.

Налоговые органы определяют такой вид недвижимости одним из следующих способов:

📌на основании сведений о машино-месте, представленных органом Росреестра исходя из ст. 85 НК РФ в рамках регулярного информационного обмена;

📌в соответствии с ч. 1 ст. 6 Федерального закона от 03.07.2016 № 315-ФЗ: объект недвижимости, отвечающий требованиям и характеристикам машино-места, права на который были зарегистрированы до 1 января 2017 года. Машино-местом признается и объект, созданный или создающийся на основании заключенного до указанной даты договора участия в долевом строительстве или иного договора, предусмотренного законодательством.

Подтвердить признание объекта недвижимости машино-местом могут документы, являющиеся основанием возникновения (подтверждения) права на него и (или) определяющие его характеристики в этом качестве. Например, договоры, акты или иные документы, выражающие содержание сделки с объектом недвижимости, проектная документация здания или сооружения, в которых расположено машино-место, акт о присвоении адреса объекту с указанием номера машино-места, разрешение на ввод объекта в эксплуатацию, кадастровые или технические паспорта, технические планы, вступившее в силу судебное постановление и др.

Расчет налога в отношении машино-места включается в налоговое уведомление, направляемое физическому лицу для уплаты налога.

Источник: Письмо ФНС России от 12.05.2022 № СД-4-21/5716@

@persontaxes

При исчислении налога на имущество физических лиц для машино-места применяются пониженные налоговые ставки (не более 0,3%), налоговые льготы для отдельных категорий лиц (пенсионеров, инвалидов, ветеранов боевых действий и т.п.), а также понижающие коэффициенты, предусмотренные пп. 8 - 8.2 ст. 408 НК РФ.

Под машино-местом понимается предназначенная исключительно для размещения транспортного средства индивидуально-определенная часть здания или сооружения. При этом она не ограничена либо частично ограничена строительной или иной конструкцией, границы машино-места должны быть описаны в установленном законодательством о государственном кадастровом учете порядке.

Налоговые органы определяют такой вид недвижимости одним из следующих способов:

📌на основании сведений о машино-месте, представленных органом Росреестра исходя из ст. 85 НК РФ в рамках регулярного информационного обмена;

📌в соответствии с ч. 1 ст. 6 Федерального закона от 03.07.2016 № 315-ФЗ: объект недвижимости, отвечающий требованиям и характеристикам машино-места, права на который были зарегистрированы до 1 января 2017 года. Машино-местом признается и объект, созданный или создающийся на основании заключенного до указанной даты договора участия в долевом строительстве или иного договора, предусмотренного законодательством.

Подтвердить признание объекта недвижимости машино-местом могут документы, являющиеся основанием возникновения (подтверждения) права на него и (или) определяющие его характеристики в этом качестве. Например, договоры, акты или иные документы, выражающие содержание сделки с объектом недвижимости, проектная документация здания или сооружения, в которых расположено машино-место, акт о присвоении адреса объекту с указанием номера машино-места, разрешение на ввод объекта в эксплуатацию, кадастровые или технические паспорта, технические планы, вступившее в силу судебное постановление и др.

Расчет налога в отношении машино-места включается в налоговое уведомление, направляемое физическому лицу для уплаты налога.

Источник: Письмо ФНС России от 12.05.2022 № СД-4-21/5716@

@persontaxes

Forwarded from ЛИЧНЫЕ НАЛОГИ

Теперь зарегистрировать рождение ребенка можно и без посещения органов ЗАГС

Регистрация рождения ребенка имеет важное юридическое значение, так как после такое регистрации возникают определенные последствия и в сфере налогообложения – например, лицо имеет право стандартного налогового вычета по НДФЛ в случае рождения ребенка, при рождении третьего ребенка предоставляются льготы по транспортному налогу и т.п.

ФНС России сообщила, что теперь произвести регистрацию рождения ребенка можно при помощи специального сервиса «Рождение ребенка»

@persontaxes

Регистрация рождения ребенка имеет важное юридическое значение, так как после такое регистрации возникают определенные последствия и в сфере налогообложения – например, лицо имеет право стандартного налогового вычета по НДФЛ в случае рождения ребенка, при рождении третьего ребенка предоставляются льготы по транспортному налогу и т.п.

ФНС России сообщила, что теперь произвести регистрацию рождения ребенка можно при помощи специального сервиса «Рождение ребенка»

@persontaxes

Forwarded from Мы́тарь

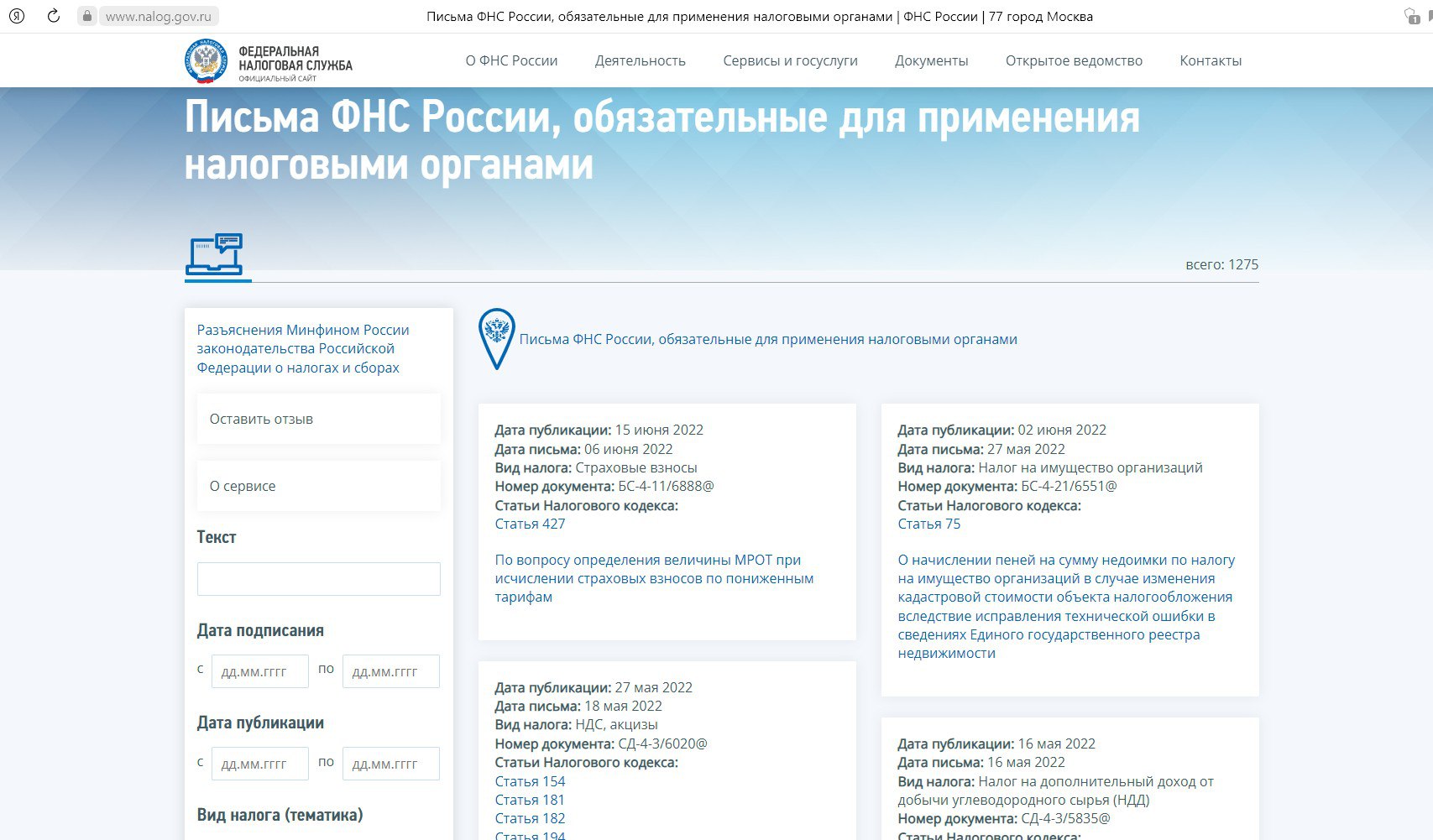

Что делать, если налоговый инспектор не знает законы?

ФНС России обновила сервис «Письма ФНС России, направленные в адрес территориальных налоговых органов». Теперь он называется «Письма ФНС России, обязательные для применения налоговыми органами». В связи с этим изменилось и требование к сотрудникам налоговых по использованию этих писем в работе.

С помощью обновлённого сервиса пользователи сайта ФНС России могут сообщить в вышестоящий налоговый орган, если инспекция не применяет в работе письмо, размещенное на сайте. Для этого в конце каждого письма есть специальная кнопка.

Кроме того, в сервисе есть возможность оставить отзыв о его работе и свои предложения в комментариях к нему. Оставленные отзывы будут использованы для повышения качества налогового администрирования и сокращения количества налоговых споров.

@Mytar_rf

ФНС России обновила сервис «Письма ФНС России, направленные в адрес территориальных налоговых органов». Теперь он называется «Письма ФНС России, обязательные для применения налоговыми органами». В связи с этим изменилось и требование к сотрудникам налоговых по использованию этих писем в работе.

С помощью обновлённого сервиса пользователи сайта ФНС России могут сообщить в вышестоящий налоговый орган, если инспекция не применяет в работе письмо, размещенное на сайте. Для этого в конце каждого письма есть специальная кнопка.

Кроме того, в сервисе есть возможность оставить отзыв о его работе и свои предложения в комментариях к нему. Оставленные отзывы будут использованы для повышения качества налогового администрирования и сокращения количества налоговых споров.

@Mytar_rf

{kind=link}

Forwarded from Налоговые споры

Средства из бюджета, направленные на возмещение недополученной платы (недополученных доходов) за оказанные услуги по перевозке пассажиров и багажа, не могу рассматриваться ни в качестве средств целевого финансирования (подпункт 14 пункта 1 статьи 251 НК РФ), ни в качестве целевых поступлений из бюджета (пункт 2 статьи 251 НК РФ)

Статус: в пользу налогового органа.

Постановление Арбитражного суда Западно-Сибирского округа от 29.04.2022 № Ф04-1048/2022 по делу № А67-3664/2021

Суть дела: налоговый орган доначислил УСН, пени и штраф, указав на занижение налоговой базы по УСН в связи с невключением в состав доходов денежных средств, полученных из бюджета в связи с оказанием услуг по перевозке граждан транспортом общего пользования на основании единого социального проездного билета.

Значимые выводы: в налоговую базу по налогу на прибыль не включаются субсидии, которые предоставляются налогоплательщику бюджетом, при соблюдении следующий условий: средства должны быть получены напрямую из бюджета; полученные средства должны носить целевой характер, при этом целевой характер выплат проявляется в возложении на получателя бюджетных средств обязанности осуществлять их расходование в соответствии с определенными целями либо, если соответствующие расходы к моменту получения средств из бюджета уже осуществлены получателем, в полном или частичном возмещении понесенных расходов; налогоплательщики - получатели указанных целевых поступлений обязаны вести отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений.

Суды поддержали выводы налогового органа о том, что по своему экономическому содержанию полученные Обществом средства из бюджета являются возмещением недополученной платы (недополученных доходов) за оказанные услуги по перевозке пассажиров и багажа, правильно указав, что спорные субсидии не могу рассматриваться ни в качестве средств целевого финансирования (подпункт 14 пункта 1 статьи 251 НК РФ), ни в качестве целевых поступлений из бюджета (пункт 2 статьи 251 НК РФ).

Суд кассационной инстанции полагает, что суды пришли к обоснованному выводу о том, что полученные Обществом денежные средства подлежат включению в состав доходов при определении налоговой базы по УСН и правомерно отказали Обществу в удовлетворении заявленного требования.

@nalogi_sud

Статус: в пользу налогового органа.

Постановление Арбитражного суда Западно-Сибирского округа от 29.04.2022 № Ф04-1048/2022 по делу № А67-3664/2021

Суть дела: налоговый орган доначислил УСН, пени и штраф, указав на занижение налоговой базы по УСН в связи с невключением в состав доходов денежных средств, полученных из бюджета в связи с оказанием услуг по перевозке граждан транспортом общего пользования на основании единого социального проездного билета.

Значимые выводы: в налоговую базу по налогу на прибыль не включаются субсидии, которые предоставляются налогоплательщику бюджетом, при соблюдении следующий условий: средства должны быть получены напрямую из бюджета; полученные средства должны носить целевой характер, при этом целевой характер выплат проявляется в возложении на получателя бюджетных средств обязанности осуществлять их расходование в соответствии с определенными целями либо, если соответствующие расходы к моменту получения средств из бюджета уже осуществлены получателем, в полном или частичном возмещении понесенных расходов; налогоплательщики - получатели указанных целевых поступлений обязаны вести отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений.

Суды поддержали выводы налогового органа о том, что по своему экономическому содержанию полученные Обществом средства из бюджета являются возмещением недополученной платы (недополученных доходов) за оказанные услуги по перевозке пассажиров и багажа, правильно указав, что спорные субсидии не могу рассматриваться ни в качестве средств целевого финансирования (подпункт 14 пункта 1 статьи 251 НК РФ), ни в качестве целевых поступлений из бюджета (пункт 2 статьи 251 НК РФ).

Суд кассационной инстанции полагает, что суды пришли к обоснованному выводу о том, что полученные Обществом денежные средства подлежат включению в состав доходов при определении налоговой базы по УСН и правомерно отказали Обществу в удовлетворении заявленного требования.

@nalogi_sud

Forwarded from ЛИЧНЫЕ НАЛОГИ

ЦБ РФ пояснил, как нельзя вводить и повышать комиссии для потребителей

По мнению ЦБ РФ, в соглашения с потребителями нельзя включать право кредитных организаций односторонне устанавливать или увеличивать комиссии за проведение операций.

Речь идет о договорах банковского счета и вклада, в т.ч. в иностранной валюте.

Недопустимо и взимать платежи, которые в таком порядке ввели или повысили, без конкретного, информированного и сознательного согласия потребителя.

Источник: Информационное письмо Банка России от 14.06.2022 № ИН-03-59/82 «О недопустимости одностороннего увеличения/установления комиссионных вознаграждений по договору с потребителем»

Напомним, с 1 июля запретят требовать от компаний, ИП и физических лиц повышенные комиссии за денежные переводы, если они связаны с изменением или расторжением, например, договора банковского счета.

Источник: Федеральный закон от 16.04.2022 № 112-ФЗ «О внесении изменений в статью 29 Федерального закона «О банках и банковской деятельности» и статью 4 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

@persontaxes

По мнению ЦБ РФ, в соглашения с потребителями нельзя включать право кредитных организаций односторонне устанавливать или увеличивать комиссии за проведение операций.

Речь идет о договорах банковского счета и вклада, в т.ч. в иностранной валюте.

Недопустимо и взимать платежи, которые в таком порядке ввели или повысили, без конкретного, информированного и сознательного согласия потребителя.

Источник: Информационное письмо Банка России от 14.06.2022 № ИН-03-59/82 «О недопустимости одностороннего увеличения/установления комиссионных вознаграждений по договору с потребителем»

Напомним, с 1 июля запретят требовать от компаний, ИП и физических лиц повышенные комиссии за денежные переводы, если они связаны с изменением или расторжением, например, договора банковского счета.

Источник: Федеральный закон от 16.04.2022 № 112-ФЗ «О внесении изменений в статью 29 Федерального закона «О банках и банковской деятельности» и статью 4 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

@persontaxes

Forwarded from ЛИЧНЫЕ НАЛОГИ

ВС РФ опубликовал Обзор судебной практики за 2022 год

Наиболее интересные позиции из обзора по вопросам налогообложения:

📌Акты законодательства о налогах и сборах, повлекшие изменение условий предоставления льготы по налогу, не могут применяться с обратной силой к налогоплательщикам, которые приступили к осуществлению инвестиций и реализовали инвестиционные проекты в надлежащие сроки, если это приводит к ухудшению их положения.

📌Российские хозяйствующие субъекты вправе применять ставку НДС ноль процентов в отношении услуг (работ) по перевозке и транспортировке товаров в порядке международного транзита при соблюдении условий, предусмотренных законодательством.

📌Налогоплательщик-покупатель вправе учесть расходы на приобретение товаров (работ, услуг) и налоговые вычеты по НДС только в той части, в какой налоги были уплачены лицом, осуществившим фактическое исполнение по сделке.

(Пункты 18-20 Обзора).

Обзор ВС РФ за 2022 год

@persontaxes

Наиболее интересные позиции из обзора по вопросам налогообложения:

📌Акты законодательства о налогах и сборах, повлекшие изменение условий предоставления льготы по налогу, не могут применяться с обратной силой к налогоплательщикам, которые приступили к осуществлению инвестиций и реализовали инвестиционные проекты в надлежащие сроки, если это приводит к ухудшению их положения.

📌Российские хозяйствующие субъекты вправе применять ставку НДС ноль процентов в отношении услуг (работ) по перевозке и транспортировке товаров в порядке международного транзита при соблюдении условий, предусмотренных законодательством.

📌Налогоплательщик-покупатель вправе учесть расходы на приобретение товаров (работ, услуг) и налоговые вычеты по НДС только в той части, в какой налоги были уплачены лицом, осуществившим фактическое исполнение по сделке.

(Пункты 18-20 Обзора).

Обзор ВС РФ за 2022 год

@persontaxes

Forwarded from Мы́тарь

Граждане будут получать налоговые уведомления через портал Госуслуг

Общественное обсуждение проходит проект закона "О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с совершенствованием порядка направления налоговых уведомлений".

Законопроектом предлагается, разрешить физлицам, имеющим подтвержденную учетную запись и не имеющим доступ к личному кабинету налогоплательщика, представлять в налоговые органы документы (сведения) и получать от них документы, используемые налоговыми органами, в электронной форме через портал Госуслуг, при наличии у граждан подтвержденной учетной записи. Перечень документов, которые могут передаваться налоговыми органами налогоплательщику через личный кабинет на портале Госуслуг, определяются налоговым законодательством.

Новый порядок позволит отказаться от дублирования направления налоговых уведомлений почтовым сообщением на бумаге для тех граждан, которые направили в налоговый орган уведомление о представлении документов через личный кабинет на портале Госуслуг. Планируется, что изменения вступят в силу с 1 июля 2024 года.

@Mytar_rf

Общественное обсуждение проходит проект закона "О внесении изменений в часть первую Налогового кодекса Российской Федерации в связи с совершенствованием порядка направления налоговых уведомлений".

Законопроектом предлагается, разрешить физлицам, имеющим подтвержденную учетную запись и не имеющим доступ к личному кабинету налогоплательщика, представлять в налоговые органы документы (сведения) и получать от них документы, используемые налоговыми органами, в электронной форме через портал Госуслуг, при наличии у граждан подтвержденной учетной записи. Перечень документов, которые могут передаваться налоговыми органами налогоплательщику через личный кабинет на портале Госуслуг, определяются налоговым законодательством.

Новый порядок позволит отказаться от дублирования направления налоговых уведомлений почтовым сообщением на бумаге для тех граждан, которые направили в налоговый орган уведомление о представлении документов через личный кабинет на портале Госуслуг. Планируется, что изменения вступят в силу с 1 июля 2024 года.

@Mytar_rf

{kind=link}

Forwarded from СУДЕБНАЯ ПРАКТИКА

КОНКУРЕНЦИЯ СУДЕБНО-ПРАВОВЫХ ПОЗИЦИЙ

Обращаем внимание, что в судебной практике сложилось две позиции по вопросу о том, подлежит ли налогообложению НДФЛ оплата коммунальных услуг, которые предоставляются в соответствии с коллективным и трудовыми договорами.

Позиция 1. Нет, налогообложение НДФЛ не производится.

Пример 1 👉Тут

Пример 2 👉Тут

Позиция 2. Да, подлежит налогообложению НДФЛ.

Пример 1 👉Тут

@sudpraktik

Обращаем внимание, что в судебной практике сложилось две позиции по вопросу о том, подлежит ли налогообложению НДФЛ оплата коммунальных услуг, которые предоставляются в соответствии с коллективным и трудовыми договорами.

Позиция 1. Нет, налогообложение НДФЛ не производится.

Пример 1 👉Тут

Пример 2 👉Тут

Позиция 2. Да, подлежит налогообложению НДФЛ.

Пример 1 👉Тут

@sudpraktik

Forwarded from ЛИЧНЫЕ НАЛОГИ

Новая госпошлина для автовладельцев!

Новая госпошлина в размере 1000 рублей будет взыматься за выдачу разрешения на изменения конструкцию колесного транспортного средства. Свидетельство о допуске транспорта к перевозке опасных грузов предоставят за 1 500 руб. Те же суммы обяжут платить за изготовление документов взамен утерянных или испорченных.

Планируют также увеличить с 800 до 1 500 руб. пошлину за выдачу свидетельства о безопасности ТС с измененной конструкцией.

Источник: Проект Федерального закона № 53514-8 «О внесении изменений в статью 333.33 части второй Налогового кодекса Российской Федерации»

@persontaxes

Новая госпошлина в размере 1000 рублей будет взыматься за выдачу разрешения на изменения конструкцию колесного транспортного средства. Свидетельство о допуске транспорта к перевозке опасных грузов предоставят за 1 500 руб. Те же суммы обяжут платить за изготовление документов взамен утерянных или испорченных.

Планируют также увеличить с 800 до 1 500 руб. пошлину за выдачу свидетельства о безопасности ТС с измененной конструкцией.

Источник: Проект Федерального закона № 53514-8 «О внесении изменений в статью 333.33 части второй Налогового кодекса Российской Федерации»

@persontaxes