Ныряем в Казахстан: история одного «пожара»

Как по вашему мнению профессионалы осваивают учет и законодательство в других государствах? Сначала тщательно изучают вопрос, а потом уже подкованные предлагают услуги клиентам? 🎓 Нам бы хотелось делать именно так, но в реальности все иначе. Обычно у какого-нибудь клиента вылезают за рубежом проблемы, и нам приходится спешно во все вникать и тушить пожары. Сегодня расскажу одну из таких историй.

У одного из наших клиентов была дочерняя фирма в Казахстане, где учет вела казахстанская аутсорсинговая компания. В какой-то момент клиенту стали поступать запросы: налоговая писала о несоответствиях между декларациями по налогу на прибыль и НДС, а банк сообщал, что просрочена сдача документов по контрактам. Клиент почуял неладное и пригласил аудиторов. Оказалось, что в учете бардак: не хватало документов по экспортно-импортным операциям, кассовые документы проведены не полностью, в декларациях ошибки. Аутсорсер чисто механически работал с тем, что есть, не вникая и не задавая вопросов. Висит незакрытый аванс, документы клиент не прислал — да и бог с ним, пусть дальше висит.

Клиент обратился к нам. У нас на тот момент не было опыта работы в Казахстане, но помочь клиенту было нужно, поэтому выделили руководителя проекта и стали действовать:

✔️ Удаленно наняли в Казахстане главбуха и казначея со знанием местного законодательства. Руководитель проекта лично искал и тестировал кандидатов.

✔️ Сами стали активно изучать особенности учета в Казахстане и увидели массу отличий с Россией, что осложнило работу. Например, план счетов у них 4-значный, счета-фактуры выписывают в специальной программе в электронном виде, НДС с авансов нет, а декларации там не уточненные, а дополнительные. Если в декларации был показатель 100 рублей, а надо 120, там подают не новую на 120, а дополнительную на 20. Таких дополнений может быть несколько, и, чтобы выйти на окончательные цифры, нужно сложить все декларации.

✔️ Погрузились вместе с казначеем в валютное администрирование.

В процессе оказалось, что у клиента за годы работы накопилось более 100 незакрытых валютных контрактов в банке. Тут сложились и непрофессионализм аутсорсера и попустительство со стороны банка. Потом в банке сменились сотрудники, появились автоматизированные системы контроля — и стали вылезать косяки, за которые клиенту грозили миллионные штрафы. Мы стали скрупулезно собирать пазл, чтобы закрыть вопросы с банком:

✔️ Искали недостающие документы, чтобы закрыть оплату: ГТД, заявления на ввоз и т.д. Ситуация осложнялась тем, что некоторые контракты были 5-7 летней давности, поэтому копались в архивах. Часть документов не нашли и их пришлось восстанавливать.

✔️ Предоставляли документы в ответ на уведомления банка.

✔️ Пересдавали в налоговую документы по ввозному НДС по странам ЕАЭС, где были ошибки.

✔️ Делали акты сверок для банка и закрывали недействующие контракты. По некоторым контрактам делали допсоглашения и продлевали сроки оплаты, чтобы избежать штрафов.

Параллельно клиент захотел сменить банк, поэтому мы переводили его дела в другой банк и регистрировали там действующие контракты. Все это заняло у нас три месяца. Мы обработали 147 валютных контрактов и нам удалось обойтись без штрафов от Нацбанка. Были только предупреждения, что считаем большой удачей, учитывая изначальную плачевную ситуацию.

Помимо этого сдали дополнительные декларации по НДС и налогу на прибыль, а еще поддерживали текущую деятельность клиента. Так мы стали спецами и по Казахстану, а руководитель этого проекта впоследствии возглавила направление по финансовому аутсорсингу в странах СНГ и продолжает тушить пожары у клиентов.

Если у вас тоже есть подразделения в других государствах, не пускайте все на самотек и не надейтесь только на местных аутсорсеров. Периодически заказывайте аудит, чтобы увидеть проблемы вовремя. А еще хорошо иметь какую-то контролирующую прослойку в своей стране. Например, в этой истории у нас хорошо сработала связка местных казахстанских спецов с российским аутсорсером.

#зарубеж

Как по вашему мнению профессионалы осваивают учет и законодательство в других государствах? Сначала тщательно изучают вопрос, а потом уже подкованные предлагают услуги клиентам? 🎓 Нам бы хотелось делать именно так, но в реальности все иначе. Обычно у какого-нибудь клиента вылезают за рубежом проблемы, и нам приходится спешно во все вникать и тушить пожары. Сегодня расскажу одну из таких историй.

У одного из наших клиентов была дочерняя фирма в Казахстане, где учет вела казахстанская аутсорсинговая компания. В какой-то момент клиенту стали поступать запросы: налоговая писала о несоответствиях между декларациями по налогу на прибыль и НДС, а банк сообщал, что просрочена сдача документов по контрактам. Клиент почуял неладное и пригласил аудиторов. Оказалось, что в учете бардак: не хватало документов по экспортно-импортным операциям, кассовые документы проведены не полностью, в декларациях ошибки. Аутсорсер чисто механически работал с тем, что есть, не вникая и не задавая вопросов. Висит незакрытый аванс, документы клиент не прислал — да и бог с ним, пусть дальше висит.

Клиент обратился к нам. У нас на тот момент не было опыта работы в Казахстане, но помочь клиенту было нужно, поэтому выделили руководителя проекта и стали действовать:

✔️ Удаленно наняли в Казахстане главбуха и казначея со знанием местного законодательства. Руководитель проекта лично искал и тестировал кандидатов.

✔️ Сами стали активно изучать особенности учета в Казахстане и увидели массу отличий с Россией, что осложнило работу. Например, план счетов у них 4-значный, счета-фактуры выписывают в специальной программе в электронном виде, НДС с авансов нет, а декларации там не уточненные, а дополнительные. Если в декларации был показатель 100 рублей, а надо 120, там подают не новую на 120, а дополнительную на 20. Таких дополнений может быть несколько, и, чтобы выйти на окончательные цифры, нужно сложить все декларации.

✔️ Погрузились вместе с казначеем в валютное администрирование.

В процессе оказалось, что у клиента за годы работы накопилось более 100 незакрытых валютных контрактов в банке. Тут сложились и непрофессионализм аутсорсера и попустительство со стороны банка. Потом в банке сменились сотрудники, появились автоматизированные системы контроля — и стали вылезать косяки, за которые клиенту грозили миллионные штрафы. Мы стали скрупулезно собирать пазл, чтобы закрыть вопросы с банком:

✔️ Искали недостающие документы, чтобы закрыть оплату: ГТД, заявления на ввоз и т.д. Ситуация осложнялась тем, что некоторые контракты были 5-7 летней давности, поэтому копались в архивах. Часть документов не нашли и их пришлось восстанавливать.

✔️ Предоставляли документы в ответ на уведомления банка.

✔️ Пересдавали в налоговую документы по ввозному НДС по странам ЕАЭС, где были ошибки.

✔️ Делали акты сверок для банка и закрывали недействующие контракты. По некоторым контрактам делали допсоглашения и продлевали сроки оплаты, чтобы избежать штрафов.

Параллельно клиент захотел сменить банк, поэтому мы переводили его дела в другой банк и регистрировали там действующие контракты. Все это заняло у нас три месяца. Мы обработали 147 валютных контрактов и нам удалось обойтись без штрафов от Нацбанка. Были только предупреждения, что считаем большой удачей, учитывая изначальную плачевную ситуацию.

Помимо этого сдали дополнительные декларации по НДС и налогу на прибыль, а еще поддерживали текущую деятельность клиента. Так мы стали спецами и по Казахстану, а руководитель этого проекта впоследствии возглавила направление по финансовому аутсорсингу в странах СНГ и продолжает тушить пожары у клиентов.

Если у вас тоже есть подразделения в других государствах, не пускайте все на самотек и не надейтесь только на местных аутсорсеров. Периодически заказывайте аудит, чтобы увидеть проблемы вовремя. А еще хорошо иметь какую-то контролирующую прослойку в своей стране. Например, в этой истории у нас хорошо сработала связка местных казахстанских спецов с российским аутсорсером.

#зарубеж

Регламенты в бухгалтерии: заработная плата

Я уже писала о том как важны регламенты, в этом посте хочу немного углубиться и рассказать про регламенты по расчету заработной платы.

Зарплата — самый чувствительный участок в учете. Если что-то на этом участке не так — это неизбежно приведет к недовольству всего коллектива, а потом к жалобам в трудовую инспекцию и вытекающим из этого неприятностям. Процессы на этом участке идут по цепочке, которую нельзя нарушать. Например, сотрудник пишет заявление на отпуск, руководитель передает его в отдел кадров, оттуда передают информацию в бухгалтерию для расчета отпускных. Cбой на любом этапе ведет к сбою по всей цепочке.

При четко прописанном регламенте у вас ничего не посыпется, если сменится главбух или другие ответственные сотрудники. Все будет работать как и работало, а вы всегда сможете ответить на вопросы налоговой или трудовой инспекции. Если же наоборот, люди ушли, а процессы не описаны, новой команде придется разбираться с нуля что и откуда берется.

Когда мы берем компанию на обслуживание, в первую очередь разграничиваем зоны ответственности: за что отвечаем мы, а за что сотрудники клиента. В компаниях со своей бухгалтерией так же нужно разграничить зоны ответственности между подразделениями. Для составления регламента изучаем локальные нормативные акты и получаем информацию о датах выплаты зарплаты, видах начислений, надбавках и коэффициентах, наличии иностранцев и любую другую информацию, которая может повлиять на расчеты. В регламенте прописываем:

✔️ Кто и в какие сроки предоставляет информацию для расчета зарплаты, отпускных и других выплат. Например, принимаем информацию от руководителей подразделений или только от сотрудника отдела кадров, а заявления на отпуск должны предоставить не позднее чем за 5 дней до начала. Подробно прописываем сроки предоставления документов по каждому виду расчета: отпуск, больничный, увольнение, премии, надбавки.

✔️ В каком виде поступает эта информация: через ЭДО, сканы по электронной почте, загрузка в учетную систему, оригиналы документов. Если на заявлениях обязательно должны стоять визы определенных руководителей, это тоже прописываем.

✔️ Процесс расчета и перечисления зарплаты, налогов и других сопутствующих платежей: в какие сроки происходит расчет, кто ответственный за подготовку платежей по зарплате, кто и в какие сроки должен предоставить реквизиты для перечисления.

✔️ Как и в какие сроки отражаются в бухгалтерском и налоговом учете зарплатные начисления и кто это делает.

✔️ Кто, когда и какую отчетность готовит по зарплате и взносам. Кто ее утверждает, за сколько дней направляют на утверждение.

✔️ Взаимодействие с контролирующими органами: кто и когда отвечает на запросы, требуется ли согласование ответа перед отправкой.

✔️ Взаимодействие с сотрудниками: кто и в какой срок отвечает на вопросы сотрудников и готовит им справки о доходах, в каком виде и по каким каналам передаются запросы от сотрудников.

Удобно в отдельном документе зафиксировать график документооборота, чтобы каждый сотрудник знал, что и когда он должен передать, чтобы выплаты всегда считали вовремя и правильно. Это заявления на отпуск, командировочные документы,больничные и т.д.

С таким регламентом и графиком не будет разборок кто прав, а кто виноват, если что-то пошло не так. Например, сотрудник пожаловался на то, что из зарплаты не удержали алименты и его бывшая жена не получила деньги. По регламенту исполнительные листы от сотрудников в бухгалтерию должен передавать руководитель подразделения, но он этого не сделал. Соответственно, вопрос не к бухгалтерии, а к руководителю. Или не ответили на запрос бухгалтерии об основании для списания, его неверно идентифицировали и отчет составили некорректно. Здесь претензии к тому кто не ответил на запрос.

То есть всегда видно, чья неисполнительность привела к проблеме.Со временем руководители и сотрудники привыкают, что все делать нужно строго по регламенту, сбои в цепочке исчезают, а бухгалтерия перестает всегда быть крайней.

#прокачка

Я уже писала о том как важны регламенты, в этом посте хочу немного углубиться и рассказать про регламенты по расчету заработной платы.

Зарплата — самый чувствительный участок в учете. Если что-то на этом участке не так — это неизбежно приведет к недовольству всего коллектива, а потом к жалобам в трудовую инспекцию и вытекающим из этого неприятностям. Процессы на этом участке идут по цепочке, которую нельзя нарушать. Например, сотрудник пишет заявление на отпуск, руководитель передает его в отдел кадров, оттуда передают информацию в бухгалтерию для расчета отпускных. Cбой на любом этапе ведет к сбою по всей цепочке.

При четко прописанном регламенте у вас ничего не посыпется, если сменится главбух или другие ответственные сотрудники. Все будет работать как и работало, а вы всегда сможете ответить на вопросы налоговой или трудовой инспекции. Если же наоборот, люди ушли, а процессы не описаны, новой команде придется разбираться с нуля что и откуда берется.

Когда мы берем компанию на обслуживание, в первую очередь разграничиваем зоны ответственности: за что отвечаем мы, а за что сотрудники клиента. В компаниях со своей бухгалтерией так же нужно разграничить зоны ответственности между подразделениями. Для составления регламента изучаем локальные нормативные акты и получаем информацию о датах выплаты зарплаты, видах начислений, надбавках и коэффициентах, наличии иностранцев и любую другую информацию, которая может повлиять на расчеты. В регламенте прописываем:

✔️ Кто и в какие сроки предоставляет информацию для расчета зарплаты, отпускных и других выплат. Например, принимаем информацию от руководителей подразделений или только от сотрудника отдела кадров, а заявления на отпуск должны предоставить не позднее чем за 5 дней до начала. Подробно прописываем сроки предоставления документов по каждому виду расчета: отпуск, больничный, увольнение, премии, надбавки.

✔️ В каком виде поступает эта информация: через ЭДО, сканы по электронной почте, загрузка в учетную систему, оригиналы документов. Если на заявлениях обязательно должны стоять визы определенных руководителей, это тоже прописываем.

✔️ Процесс расчета и перечисления зарплаты, налогов и других сопутствующих платежей: в какие сроки происходит расчет, кто ответственный за подготовку платежей по зарплате, кто и в какие сроки должен предоставить реквизиты для перечисления.

✔️ Как и в какие сроки отражаются в бухгалтерском и налоговом учете зарплатные начисления и кто это делает.

✔️ Кто, когда и какую отчетность готовит по зарплате и взносам. Кто ее утверждает, за сколько дней направляют на утверждение.

✔️ Взаимодействие с контролирующими органами: кто и когда отвечает на запросы, требуется ли согласование ответа перед отправкой.

✔️ Взаимодействие с сотрудниками: кто и в какой срок отвечает на вопросы сотрудников и готовит им справки о доходах, в каком виде и по каким каналам передаются запросы от сотрудников.

Удобно в отдельном документе зафиксировать график документооборота, чтобы каждый сотрудник знал, что и когда он должен передать, чтобы выплаты всегда считали вовремя и правильно. Это заявления на отпуск, командировочные документы,больничные и т.д.

С таким регламентом и графиком не будет разборок кто прав, а кто виноват, если что-то пошло не так. Например, сотрудник пожаловался на то, что из зарплаты не удержали алименты и его бывшая жена не получила деньги. По регламенту исполнительные листы от сотрудников в бухгалтерию должен передавать руководитель подразделения, но он этого не сделал. Соответственно, вопрос не к бухгалтерии, а к руководителю. Или не ответили на запрос бухгалтерии об основании для списания, его неверно идентифицировали и отчет составили некорректно. Здесь претензии к тому кто не ответил на запрос.

То есть всегда видно, чья неисполнительность привела к проблеме.Со временем руководители и сотрудники привыкают, что все делать нужно строго по регламенту, сбои в цепочке исчезают, а бухгалтерия перестает всегда быть крайней.

#прокачка

Налоговая оптимизация: едем в регионы

Недавно мы перевели один консалтинговый бизнес из Москвы в Элисту. Теперь компания платит не 6 % с дохода, а 1 %. Таким образом за 10 месяцев сэкономили около 5 млн. руб. на налоге.

О таком способе оптимизации как переезд в регион с низкими налоговыми ставками знают не все, а если и знают, то боятся или не хотят возиться. Сегодня расскажу об этом поподробнее, ведь сейчас не самые «жирные» времена и экономия очень актуальна.

Регионы имеют право на свое усмотрение снижать ставки по УСН, и многие из них так и делают. И если «прописать» бизнес в одном из таких регионов, для вас будет действовать сниженная ставка. Для этого организации нужно арендовать офис в льготном регионе и направить в ИФНС документы на смену юридического адреса. ИП достаточно прописаться в льготном регионе. Могут быть нюансы в зависимости от вида бизнеса и целей. Где-то придётся открыть обособленное подразделение по месту нахождения производства, а в некоторых случаях можно не имеющуюся организацию переводить, а открыть новое юрлицо в регионе. В этом посте в технические детали углубляться не буду, в любом случае такие мероприятия лучше проводить при поддержке юристов или налоговых консультантов. Здесь я хочу лишь поближе познакомить вас с такой возможностью.

Имейте в виду, что нужно внимательно читать местные законы. Где-то льгота действует только для определенных видов деятельности, где-то имеет значение дата регистрации или есть другие условия. Для примера приведем несколько регионов с более или менее «универсальными» льготами, которыми могут воспользоваться если не все, то многие:

✔️Республика Калмыкия. Элиста.

Сниженные ставки для впервые зарегистрированных в 2020-2022 годах организаций и ИП, и для тех, кто в в 2020-2021 годах перерегистрировал бизнес в Калмыкии в связи с переездом. Ставки для «доходной» упрощенки начинаются с 1 %, а для «доходно-расходной» с 5 % с постепенным увеличением до стандартных в течение 5 лет. Есть законопроект о снижении ставок для УСН «Доходы» до 1 % на 2023-2025 годы с постепенным увеличением до стандартной в течение 10 лет.

✔️Санкт Петербург.

7% для УСН «Доходы минус расходы».

✔️Республика Удмуртия.

До 2023 года включительно на УСН «Доходы» 1% за первый год и 3 % за второй. На УСН «Доходы минус расходы» 5 % на 2 года. Льготные ставки действуют для тех, кто зарегистрировался/перерегистрировался в 2022-2023 годах.

✔️Мурманская область.

То же самое, что в Удмуртии, но ставка на УСН «Доходы» стабильно 1 % на два года. Перерегистрация должна быть в 2022 году, но срок могут продлить.

✔️Чеченская республика. Бессрочно 1 % для УСН «Доходы» и 5 % для «Доходы минус расходы» если в штате до 20 человек, 2 и 7% соответственно если в штате от 21 до 40 человек. Для пострадавших от ковида отраслей ограничения по численности не действуют.

✔️Пермь и Пермский край.

С 2022 года для впервые зарегистрированных льготные ставки на три года: на УСН «Доходы» 1, 2 и 4 %, для «Доходы минус расходы» – 5, 7 и 10 %.

Придерется ли налоговая?

Давайте посмотрим на обратную ситуацию. Многие компании регистрируются не у себя в регионах, а в Москве. Кто-то хочет выглядеть солиднее, а кому-то спокойнее «затеряться» в мегаполисе и не привлекать излишнего внимания у себя на родине. За это никто не преследует, и нет повода бояться, что к самому факту прописки в другом регионе могут придраться.

Что касается экономии на налогах, то когда регионы вводят такие льготы для новичков и «переезжающих» компаний – они таким образом привлекают деньги в местный бюджет и сами стимулируют к переезду бизнеса. Кошмарить за это не в их интересах.

Чтобы обезопасить себя не подходите к вопросу слишком легкомысленно и соблюдайте все необходимые формальности при переезде. Не прописывайте фирму в адресах массовой регистрации, а снимите нормальное помещение и повесьте табличку, чтобы вас легко можно было найти – налоговая может прийти проверить адрес. Вовремя получайте корреспонденцию по юридическому адресу и отвечайте на запросы от налоговой.

#оптимизация

Недавно мы перевели один консалтинговый бизнес из Москвы в Элисту. Теперь компания платит не 6 % с дохода, а 1 %. Таким образом за 10 месяцев сэкономили около 5 млн. руб. на налоге.

О таком способе оптимизации как переезд в регион с низкими налоговыми ставками знают не все, а если и знают, то боятся или не хотят возиться. Сегодня расскажу об этом поподробнее, ведь сейчас не самые «жирные» времена и экономия очень актуальна.

Регионы имеют право на свое усмотрение снижать ставки по УСН, и многие из них так и делают. И если «прописать» бизнес в одном из таких регионов, для вас будет действовать сниженная ставка. Для этого организации нужно арендовать офис в льготном регионе и направить в ИФНС документы на смену юридического адреса. ИП достаточно прописаться в льготном регионе. Могут быть нюансы в зависимости от вида бизнеса и целей. Где-то придётся открыть обособленное подразделение по месту нахождения производства, а в некоторых случаях можно не имеющуюся организацию переводить, а открыть новое юрлицо в регионе. В этом посте в технические детали углубляться не буду, в любом случае такие мероприятия лучше проводить при поддержке юристов или налоговых консультантов. Здесь я хочу лишь поближе познакомить вас с такой возможностью.

Имейте в виду, что нужно внимательно читать местные законы. Где-то льгота действует только для определенных видов деятельности, где-то имеет значение дата регистрации или есть другие условия. Для примера приведем несколько регионов с более или менее «универсальными» льготами, которыми могут воспользоваться если не все, то многие:

✔️Республика Калмыкия. Элиста.

Сниженные ставки для впервые зарегистрированных в 2020-2022 годах организаций и ИП, и для тех, кто в в 2020-2021 годах перерегистрировал бизнес в Калмыкии в связи с переездом. Ставки для «доходной» упрощенки начинаются с 1 %, а для «доходно-расходной» с 5 % с постепенным увеличением до стандартных в течение 5 лет. Есть законопроект о снижении ставок для УСН «Доходы» до 1 % на 2023-2025 годы с постепенным увеличением до стандартной в течение 10 лет.

✔️Санкт Петербург.

7% для УСН «Доходы минус расходы».

✔️Республика Удмуртия.

До 2023 года включительно на УСН «Доходы» 1% за первый год и 3 % за второй. На УСН «Доходы минус расходы» 5 % на 2 года. Льготные ставки действуют для тех, кто зарегистрировался/перерегистрировался в 2022-2023 годах.

✔️Мурманская область.

То же самое, что в Удмуртии, но ставка на УСН «Доходы» стабильно 1 % на два года. Перерегистрация должна быть в 2022 году, но срок могут продлить.

✔️Чеченская республика. Бессрочно 1 % для УСН «Доходы» и 5 % для «Доходы минус расходы» если в штате до 20 человек, 2 и 7% соответственно если в штате от 21 до 40 человек. Для пострадавших от ковида отраслей ограничения по численности не действуют.

✔️Пермь и Пермский край.

С 2022 года для впервые зарегистрированных льготные ставки на три года: на УСН «Доходы» 1, 2 и 4 %, для «Доходы минус расходы» – 5, 7 и 10 %.

Придерется ли налоговая?

Давайте посмотрим на обратную ситуацию. Многие компании регистрируются не у себя в регионах, а в Москве. Кто-то хочет выглядеть солиднее, а кому-то спокойнее «затеряться» в мегаполисе и не привлекать излишнего внимания у себя на родине. За это никто не преследует, и нет повода бояться, что к самому факту прописки в другом регионе могут придраться.

Что касается экономии на налогах, то когда регионы вводят такие льготы для новичков и «переезжающих» компаний – они таким образом привлекают деньги в местный бюджет и сами стимулируют к переезду бизнеса. Кошмарить за это не в их интересах.

Чтобы обезопасить себя не подходите к вопросу слишком легкомысленно и соблюдайте все необходимые формальности при переезде. Не прописывайте фирму в адресах массовой регистрации, а снимите нормальное помещение и повесьте табличку, чтобы вас легко можно было найти – налоговая может прийти проверить адрес. Вовремя получайте корреспонденцию по юридическому адресу и отвечайте на запросы от налоговой.

#оптимизация

ПО для управленческого учёта: какое выбрать, и почему мы так любим Excel

Есть разные варианты ПО для «управленки», но однозначно сказать о каком-то, что он лучший, не могу. Тут все очень зависит от масштабов бизнеса, целей и от того, какие специалисты у вас есть, чтобы работать с этим ПО.

Облачные сервисы. Например, «Моё дело Финансы», «План-Факт», «Adesk». Хороши для малого бизнеса. Там всё просто и понятно, и если нет в штате экономиста или финдира, собственник бизнеса вполне может сам пользоваться программой. Из минусов — поменять что-то в этих сервисах под свои нужды можно, но возможности кастомизации ограничены.

Стационарные программы на базе 1С. Здесь больше функций и возможностей настроить их под себя. Но и работать с ними должны уже специалисты соответствующего уровня. Человек без знаний и опыта ни настроить сам не сможет, ни понять и применить.

ERP-системы: SAP, Oracle и т.д. — это для крупных холдингов, где комплексная автоматизация всего и вся. Для малого и среднего бизнеса сложно и дорого.

Excel. Его часто недооценивают, а между тем это эффективный и доступный инструмент для управленческого учета. Не требует больших денег и знания языков программирования, очень гибок, имеет много встроенных функций и инструментов.

Мы активно используем возможности Excel когда готовим управленческие отчеты для клиентов из среднего и крупного бизнеса. Берем данные из бухгалтерской базы и трансформируем в нужный вид. Формы и методика заполнения зависят от нужд компании. Это может быть и простая расшифровка к бухгалтерской отчетности, и более сложные формы: например, мэппинг таблиц или факторный анализ. Своих бухгалтеров мы хорошо прокачали для работы в Excel, и теперь они плотно работают со сводными таблицами и встроенными функциями, а из их лексикона исчезло слово «крыжить» 😃 Они стали понимать язык финансистов и экономистов.

Таблицы нужно разработать один раз, а дальше бухгалтеры просто вставляют новые диапазоны данных из учетной системы. Если нужно смоделировать более сложные бизнес-процессы в том же Excel, у нас есть отдельное подразделение со специалистами по финансовому учету и экономическому анализу. Например если нужно сопоставлять план и факт, отклонения, по номенклатуре, по взаиморасчетам. Это экономит ресурсы клиента на старте, если он в дальнейшим планирует внедрять более сложные автоматизации.

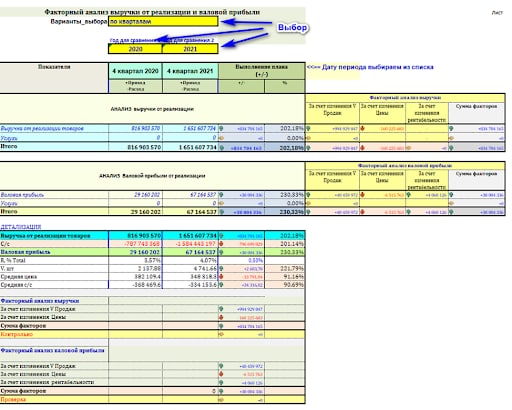

На скрине пример визуализации наших отчетов под клиента, которые заполняют бухгалтеры. В форме-отчете руководитель может выбрать любой период для сравнения и увидеть факторный анализ изменения выручки или валовой прибыли. Так руководитель может увидеть точки роста и ему не нужно для этого запрашивать информацию у бухгалтеров и экономистов.

Независимо от того, какое ПО вы в итоге выберете, рекомендую сначала реализовать свои «хотелки» в Excel. Например, развернуть и детализировать показатели квартальной отчетности, использовать сводные таблицы, диаграммы и графики. Так можно опробовать разные варианты и потом с меньшими затратами автоматизировать процессы.

#управленка

Есть разные варианты ПО для «управленки», но однозначно сказать о каком-то, что он лучший, не могу. Тут все очень зависит от масштабов бизнеса, целей и от того, какие специалисты у вас есть, чтобы работать с этим ПО.

Облачные сервисы. Например, «Моё дело Финансы», «План-Факт», «Adesk». Хороши для малого бизнеса. Там всё просто и понятно, и если нет в штате экономиста или финдира, собственник бизнеса вполне может сам пользоваться программой. Из минусов — поменять что-то в этих сервисах под свои нужды можно, но возможности кастомизации ограничены.

Стационарные программы на базе 1С. Здесь больше функций и возможностей настроить их под себя. Но и работать с ними должны уже специалисты соответствующего уровня. Человек без знаний и опыта ни настроить сам не сможет, ни понять и применить.

ERP-системы: SAP, Oracle и т.д. — это для крупных холдингов, где комплексная автоматизация всего и вся. Для малого и среднего бизнеса сложно и дорого.

Excel. Его часто недооценивают, а между тем это эффективный и доступный инструмент для управленческого учета. Не требует больших денег и знания языков программирования, очень гибок, имеет много встроенных функций и инструментов.

Мы активно используем возможности Excel когда готовим управленческие отчеты для клиентов из среднего и крупного бизнеса. Берем данные из бухгалтерской базы и трансформируем в нужный вид. Формы и методика заполнения зависят от нужд компании. Это может быть и простая расшифровка к бухгалтерской отчетности, и более сложные формы: например, мэппинг таблиц или факторный анализ. Своих бухгалтеров мы хорошо прокачали для работы в Excel, и теперь они плотно работают со сводными таблицами и встроенными функциями, а из их лексикона исчезло слово «крыжить» 😃 Они стали понимать язык финансистов и экономистов.

Таблицы нужно разработать один раз, а дальше бухгалтеры просто вставляют новые диапазоны данных из учетной системы. Если нужно смоделировать более сложные бизнес-процессы в том же Excel, у нас есть отдельное подразделение со специалистами по финансовому учету и экономическому анализу. Например если нужно сопоставлять план и факт, отклонения, по номенклатуре, по взаиморасчетам. Это экономит ресурсы клиента на старте, если он в дальнейшим планирует внедрять более сложные автоматизации.

На скрине пример визуализации наших отчетов под клиента, которые заполняют бухгалтеры. В форме-отчете руководитель может выбрать любой период для сравнения и увидеть факторный анализ изменения выручки или валовой прибыли. Так руководитель может увидеть точки роста и ему не нужно для этого запрашивать информацию у бухгалтеров и экономистов.

Независимо от того, какое ПО вы в итоге выберете, рекомендую сначала реализовать свои «хотелки» в Excel. Например, развернуть и детализировать показатели квартальной отчетности, использовать сводные таблицы, диаграммы и графики. Так можно опробовать разные варианты и потом с меньшими затратами автоматизировать процессы.

#управленка

{kind=link}

К чему готовиться, если собираетесь внедрять 1С:ERP

Нередко сталкиваюсь с тем, что руководитель решает внедрить в компании ERP-систему. Обычно он плохо себе представляет, что стоит за этим процессом и через что придется пройти на этапе внедрения. Хочу предостеречь от некоторых ошибок и заблуждений, чтобы вы начали этот квест с реальным взглядом на вещи.

После того, как из России ушли SAP и Oracle, наиболее популярной альтернативой стал продукт 1С: ERP, на него и буду ориентироваться. Продукт непростой, т.к. нужно самостоятельно задавать все алгоритмы. Настройке поддается, но нелегко. Специалисты, которые хорошо умеют это делать, пока в дефиците. Бывает, что внедрять ERP-систему начинает одна команда, потом посередине пути подрядчика меняют. И далеко не всегда он продолжает работу предыдущего внедренца — иногда оказывается проще начать все заново.

1. Определитесь с целью. ERP может охватывать все бизнес-процессы в компании, или только часть. Определите, хотите ли вы все «загнать» в единый контур, или часть процессов оставить за его пределами и вести по старинке. От этого будет зависеть цена проекта и срок внедрения. Исходя из практики могу сказать, что чаще всего есть сложности в настройке участка по зарплате, поэтому некоторые не заводят его в ERP.

2. Будьте готовы к тратам на внедрение. Это не тот случай, когда можно установить купленную программу и сразу работать в ней. Поэтому не думайте, что все ограничится стоимостью коробочного решения. Будет еще много трат на настройку и обкатку решения и на обучение сотрудников. Общий бюджет будет от двух миллионов и выше.

3. Начинайте обучать сотрудников заранее. Если при смене одной учетной системы на другую сотрудникам перестроиться нетрудно и надо просто привыкнуть, то ERP — это совсем другая, специфическая история. Алгоритмика там очень сложная, с лету работу в системе не освоишь и уж тем более самостоятельно не разберешься. Нужно до начала внедрения вводить сотрудников в курс дела, чтобы они привыкали и понимали, что происходит. А еще будьте готовы к тому, что работы у сотрудников будет больше — опять-таки из-за специфики системы. Например, там, где у вас раньше было только поступление и реализация, в ERP будет 7-8 итераций: документ поступил, его передали кладовщику, оттуда передали с согласованием или без согласования и т.д.

4. Не ждите быстрого результата. Если хотите внедрить весь функционал ERP, в более или менее крупных компаниях процесс займет от полугода. В компаниях поменьше можно уложиться за три месяца, у нас есть подобный кейс. Пока все процессы не обкатаются, какое-то время придется работать и в старой, и в новой системе.

Если ко всему этому вы готовы и планируете внедрять ERP, дам пару советов из практики:

✔️ Предварительно продумайте логику всех процессов. Нужно понять, что у вас есть сейчас, к чему хотите прийти и как переложить все это в ERP. Для этого нужны опытные методологи. Если у вас таких нет, привлеките их со стороны. Без этого вы рискуете не прийти к желаемому результату и придется начинать заново. У нас сейчас в работе проект, который мы «подхватили» на полпути. Прежние подрядчики неверно продумали логику, взяли не те виды документов и в итоге система не считала себестоимость.

✔️ Внутри компании лучше иметь сильного специалиста, ответственного за проект, и с очень хорошей мотивацией, в том числе материальной. Если проект вам делают франчайзи, они не всегда достаточно заинтересованы в том, чтобы у вас все работало сразу и без сбоев.

Отнеситесь к внедрению ERP как постройке дома. Чтобы дом получился каким нужно и прочно стоял, нужно тщательно продумать архитектуру и внедрять проект поэтапно. Быстро, дешево и без продуманного проекта вместо дома можно получить соломенный шалаш Ниф-Нифа.

Если эта тема вам интересна, могу поделиться кейсом внедрения 1C: ERP в одной из компаний. Наберется 50 лайков — расскажу 😉

#прокачка

Нередко сталкиваюсь с тем, что руководитель решает внедрить в компании ERP-систему. Обычно он плохо себе представляет, что стоит за этим процессом и через что придется пройти на этапе внедрения. Хочу предостеречь от некоторых ошибок и заблуждений, чтобы вы начали этот квест с реальным взглядом на вещи.

После того, как из России ушли SAP и Oracle, наиболее популярной альтернативой стал продукт 1С: ERP, на него и буду ориентироваться. Продукт непростой, т.к. нужно самостоятельно задавать все алгоритмы. Настройке поддается, но нелегко. Специалисты, которые хорошо умеют это делать, пока в дефиците. Бывает, что внедрять ERP-систему начинает одна команда, потом посередине пути подрядчика меняют. И далеко не всегда он продолжает работу предыдущего внедренца — иногда оказывается проще начать все заново.

1. Определитесь с целью. ERP может охватывать все бизнес-процессы в компании, или только часть. Определите, хотите ли вы все «загнать» в единый контур, или часть процессов оставить за его пределами и вести по старинке. От этого будет зависеть цена проекта и срок внедрения. Исходя из практики могу сказать, что чаще всего есть сложности в настройке участка по зарплате, поэтому некоторые не заводят его в ERP.

2. Будьте готовы к тратам на внедрение. Это не тот случай, когда можно установить купленную программу и сразу работать в ней. Поэтому не думайте, что все ограничится стоимостью коробочного решения. Будет еще много трат на настройку и обкатку решения и на обучение сотрудников. Общий бюджет будет от двух миллионов и выше.

3. Начинайте обучать сотрудников заранее. Если при смене одной учетной системы на другую сотрудникам перестроиться нетрудно и надо просто привыкнуть, то ERP — это совсем другая, специфическая история. Алгоритмика там очень сложная, с лету работу в системе не освоишь и уж тем более самостоятельно не разберешься. Нужно до начала внедрения вводить сотрудников в курс дела, чтобы они привыкали и понимали, что происходит. А еще будьте готовы к тому, что работы у сотрудников будет больше — опять-таки из-за специфики системы. Например, там, где у вас раньше было только поступление и реализация, в ERP будет 7-8 итераций: документ поступил, его передали кладовщику, оттуда передали с согласованием или без согласования и т.д.

4. Не ждите быстрого результата. Если хотите внедрить весь функционал ERP, в более или менее крупных компаниях процесс займет от полугода. В компаниях поменьше можно уложиться за три месяца, у нас есть подобный кейс. Пока все процессы не обкатаются, какое-то время придется работать и в старой, и в новой системе.

Если ко всему этому вы готовы и планируете внедрять ERP, дам пару советов из практики:

✔️ Предварительно продумайте логику всех процессов. Нужно понять, что у вас есть сейчас, к чему хотите прийти и как переложить все это в ERP. Для этого нужны опытные методологи. Если у вас таких нет, привлеките их со стороны. Без этого вы рискуете не прийти к желаемому результату и придется начинать заново. У нас сейчас в работе проект, который мы «подхватили» на полпути. Прежние подрядчики неверно продумали логику, взяли не те виды документов и в итоге система не считала себестоимость.

✔️ Внутри компании лучше иметь сильного специалиста, ответственного за проект, и с очень хорошей мотивацией, в том числе материальной. Если проект вам делают франчайзи, они не всегда достаточно заинтересованы в том, чтобы у вас все работало сразу и без сбоев.

Отнеситесь к внедрению ERP как постройке дома. Чтобы дом получился каким нужно и прочно стоял, нужно тщательно продумать архитектуру и внедрять проект поэтапно. Быстро, дешево и без продуманного проекта вместо дома можно получить соломенный шалаш Ниф-Нифа.

Если эта тема вам интересна, могу поделиться кейсом внедрения 1C: ERP в одной из компаний. Наберется 50 лайков — расскажу 😉

#прокачка

Сегодня день бухгалтера, а значит будем поздравлять и дарить подарки!

Из поста в пост я развенчиваю мифы об аутсорсинге и рассказываю, как мы решаем сложные задачи клиентов, тушим пожары, наводим порядок в бухгалтерии, внедряем управленческий учет и придумываем, как упростить и автоматизировать процессы. Надеюсь, вы нашли для себя что-то полезное и увидели, что бухгалтерию можно развернуть в сторону бизнеса, и что это интересный и творческий процесс.

За моими живыми историями стоит упорный труд более чем 90 наших сотрудников: бухгалтеров, кадровиков, методологов, аудиторов и других профессионалов своего дела. Все, о чем я пишу, не придумано и не взято из интернета, а проработано и обкатано на практике в компаниях среднего и крупного бизнеса.

Сегодня в честь праздника предлагаем вам стать не просто читателями, а участниками этих историй и увидеть нас в деле:

✅ Бесплатно проведем экспресс-анализ вашей базы на предмет корректности ведения бухгалтерского и налогового учета за текущий год.

✅ Проранжируем выявленные ошибки с точки зрения рисков.

✅ Подскажем, как минимизировать налоговые последствия.

✅ Дадим рекомендации по автоматизации ручного труда и оптимизации документооборота.

А если вы уже решили прийти к нам на аутсорсинг, дарим 50% скидку на бухгалтерское сопровождение за первый месяц.

Для получения подарка поставьте «+» в комментариях под этим постом, и или напишите «Хочу подарок» в @mdelocorp, и мы с вами свяжемся.

Предложение действительно для тех, кто напишет до 28 ноября включительно.

Из поста в пост я развенчиваю мифы об аутсорсинге и рассказываю, как мы решаем сложные задачи клиентов, тушим пожары, наводим порядок в бухгалтерии, внедряем управленческий учет и придумываем, как упростить и автоматизировать процессы. Надеюсь, вы нашли для себя что-то полезное и увидели, что бухгалтерию можно развернуть в сторону бизнеса, и что это интересный и творческий процесс.

За моими живыми историями стоит упорный труд более чем 90 наших сотрудников: бухгалтеров, кадровиков, методологов, аудиторов и других профессионалов своего дела. Все, о чем я пишу, не придумано и не взято из интернета, а проработано и обкатано на практике в компаниях среднего и крупного бизнеса.

Сегодня в честь праздника предлагаем вам стать не просто читателями, а участниками этих историй и увидеть нас в деле:

✅ Бесплатно проведем экспресс-анализ вашей базы на предмет корректности ведения бухгалтерского и налогового учета за текущий год.

✅ Проранжируем выявленные ошибки с точки зрения рисков.

✅ Подскажем, как минимизировать налоговые последствия.

✅ Дадим рекомендации по автоматизации ручного труда и оптимизации документооборота.

А если вы уже решили прийти к нам на аутсорсинг, дарим 50% скидку на бухгалтерское сопровождение за первый месяц.

Для получения подарка поставьте «+» в комментариях под этим постом, и или напишите «Хочу подарок» в @mdelocorp, и мы с вами свяжемся.

Предложение действительно для тех, кто напишет до 28 ноября включительно.

Как мы забрали миллиардную компанию на аутсорсинг за один день: зарплатный квест

Продолжаю рассказывать о наших приключениях, когда мы спешно подхватывали дела в компании, в один день оставшейся без бухгалтерии.

На зарплатном участке нас ждали авгиевы конюшни. Погружаясь в работу мы одну за другой обнаружили массу проблем:

➖ В базе не было табелей рабочего времени и все начисления делали вручную. Соответственно, средняя зарплата для отпусков, командировок и выходных пособий рассчитывалась неверно.

➖ Выплаты увольнений, зарплаты, авансов и отпусков в программе проводили всегда последним днем месяца, хотя фактически деньги перечисляли в разные числа. Это сильно усложнило подготовку отчёта 6-НДФЛ, учитывая, что этот отчёт нужно было сдать почти по сотне обособленных подразделений.

➖ Не было внутренних нормативных документов, из которых можно бы понять порядок расчета заработной платы.

➖ Людям в последние три месяца не выплачивали отпускные и больничные. Как оказалось, к тому моменту они уже успели подать жалобу по этому поводу и на нас посыпались требования из трудовой инспекции. Компании грозила административная ответственность.

➖ Для выгрузки сдельных нарядов с производственных площадок у нас не было паролей, а у сотрудников на другой стороне они были зашифрованы.

Первый аванс пришлось выплатить по имеющимся в программе данным, потому что отдел кадров оказался вообще не готов и не знал, где были сотрудники весь месяц, а оперативно собрать данные со всех подразделений в разных регионах не получалось. Мы надеялись, что предыдущая бухгалтерия все-таки отразила в программе периоды работы. Параллельно с этим разгребали проблемы:

✔️ Общались с руководителями подразделений и добывали хоть какое-то подобие табелей. Далеко не всегда они реагировали быстро, поэтому процесс поначалу шел туго.

✔️ Сделали ТЗ для айтишников, чтобы они переписали весь маршрут выгрузки из производственных площадок и перенастроили его во всех базах.

✔️ Напрямую у сотрудников запрашивали их электронные больничные, в отделе кадров — бумажные, а в «обособки» отправили запросы, чтобы пересмотрели имеющиеся у них. Сверили все это с тем, что есть в программе и доплатили все недостающее.

✔️ Запросили в подразделениях информацию, кто когда был в отпусках. После того, как кадровики завели периоды в программу, мы рассчитали и выплатили отпускные.

✔️ Готовили информацию по запросам из трудовой инспекции на 1500 человек: по трудовым договорам, составу задолженности, срокам погашения.

✔️ Готовили информацию для руководителя: ФОТ по подразделениям, суммы налогов и взносов, типы премирования, переработки.

Всю эту работу в ускоренном темпе делали два расчетчика и руководитель группы. Итог работы: восполнили пробелы и отправили информацию в ФСС, навели порядок в расчетах и выплатили сотрудникам все недостающее с компенсацией за задержку, ответили на запросы госорганов, отправили зарплатные отчеты. Плюс в процессе мы неожиданно для себя стали получать благодарности от руководителей и сотрудников клиента, потому что расчетки наконец-то стали понятными и прозрачными. До этого разобраться в начислениях было невозможно. Через два месяца работы провели годовую инвентаризацию, привели в соответствие счета учета и списали задолженность/переплату, которые не подлежат взысканию. Преемнику передавали дела в полном порядке, где каждое начисление можно было проследить и обосновать.

Штраф от трудовой инспекции все-таки был, но на это мы повлиять уже никак не могли — нарушения и задержки по выплатам назад не откатишь. А вот отчетность сдали вовремя и без штрафов, что считаем большой удачей, учитывая сколько было проблем.

#прокачка

Продолжаю рассказывать о наших приключениях, когда мы спешно подхватывали дела в компании, в один день оставшейся без бухгалтерии.

На зарплатном участке нас ждали авгиевы конюшни. Погружаясь в работу мы одну за другой обнаружили массу проблем:

➖ В базе не было табелей рабочего времени и все начисления делали вручную. Соответственно, средняя зарплата для отпусков, командировок и выходных пособий рассчитывалась неверно.

➖ Выплаты увольнений, зарплаты, авансов и отпусков в программе проводили всегда последним днем месяца, хотя фактически деньги перечисляли в разные числа. Это сильно усложнило подготовку отчёта 6-НДФЛ, учитывая, что этот отчёт нужно было сдать почти по сотне обособленных подразделений.

➖ Не было внутренних нормативных документов, из которых можно бы понять порядок расчета заработной платы.

➖ Людям в последние три месяца не выплачивали отпускные и больничные. Как оказалось, к тому моменту они уже успели подать жалобу по этому поводу и на нас посыпались требования из трудовой инспекции. Компании грозила административная ответственность.

➖ Для выгрузки сдельных нарядов с производственных площадок у нас не было паролей, а у сотрудников на другой стороне они были зашифрованы.

Первый аванс пришлось выплатить по имеющимся в программе данным, потому что отдел кадров оказался вообще не готов и не знал, где были сотрудники весь месяц, а оперативно собрать данные со всех подразделений в разных регионах не получалось. Мы надеялись, что предыдущая бухгалтерия все-таки отразила в программе периоды работы. Параллельно с этим разгребали проблемы:

✔️ Общались с руководителями подразделений и добывали хоть какое-то подобие табелей. Далеко не всегда они реагировали быстро, поэтому процесс поначалу шел туго.

✔️ Сделали ТЗ для айтишников, чтобы они переписали весь маршрут выгрузки из производственных площадок и перенастроили его во всех базах.

✔️ Напрямую у сотрудников запрашивали их электронные больничные, в отделе кадров — бумажные, а в «обособки» отправили запросы, чтобы пересмотрели имеющиеся у них. Сверили все это с тем, что есть в программе и доплатили все недостающее.

✔️ Запросили в подразделениях информацию, кто когда был в отпусках. После того, как кадровики завели периоды в программу, мы рассчитали и выплатили отпускные.

✔️ Готовили информацию по запросам из трудовой инспекции на 1500 человек: по трудовым договорам, составу задолженности, срокам погашения.

✔️ Готовили информацию для руководителя: ФОТ по подразделениям, суммы налогов и взносов, типы премирования, переработки.

Всю эту работу в ускоренном темпе делали два расчетчика и руководитель группы. Итог работы: восполнили пробелы и отправили информацию в ФСС, навели порядок в расчетах и выплатили сотрудникам все недостающее с компенсацией за задержку, ответили на запросы госорганов, отправили зарплатные отчеты. Плюс в процессе мы неожиданно для себя стали получать благодарности от руководителей и сотрудников клиента, потому что расчетки наконец-то стали понятными и прозрачными. До этого разобраться в начислениях было невозможно. Через два месяца работы провели годовую инвентаризацию, привели в соответствие счета учета и списали задолженность/переплату, которые не подлежат взысканию. Преемнику передавали дела в полном порядке, где каждое начисление можно было проследить и обосновать.

Штраф от трудовой инспекции все-таки был, но на это мы повлиять уже никак не могли — нарушения и задержки по выплатам назад не откатишь. А вот отчетность сдали вовремя и без штрафов, что считаем большой удачей, учитывая сколько было проблем.

#прокачка

Как мы впервые внедряли 1С:ERP

В 2020 году к нам обратилась компания со штатом почти 2000 человек. Клиент больше не мог отдавать по 3 миллиона в месяц за SAP и хотел перейти на другую ERP-систему. Сейчас из 2022 года это выглядит очень своевременным решением, ведь тогда никто и не подозревал, что из SAP по-любому придется уходить.

Нам предстояло сначала перевести учет из SAP в 1С: ERP, а потом забрать компанию на обслуживание, потому что та структура, которая до нас вела бухгалтерию у клиента, работала только в SAP. В идеальном мире нужен год, чтобы внедрить ERP и отладить работу. Но клиент хотел, чтобы уже первое полугодие 2020 года закрыли в новой системе, а пока они выбирали подрядчика и согласовывали договор, ушло много времени. На все про все у нас оставалось четыре месяца. В целом для нас это был новый опыт. До этого внедрять 1C: ERP приходилось лишь трем сотрудникам из нашей команды, но мы решили, что этого достаточно и мы справимся. Забегая вперед скажу, что это было несколько самонадеянно.

Клиент рассматривал два варианта:

1️⃣ Перевести все бизнес-процессы в 1С: ERP.

2️⃣ Перевести только часть, а бухгалтерский и налоговый учет вести в 1С: Предприятие.

Мы убедили клиента, что всем удобнее будет работать в одной системе, поэтому остановились на первом варианте. Когда мы все проанализировали, составили такой план действий:

✔️ До конца 1 полугодия 2020 года в SAP по-прежнему ведется полноценный учет.

✔️ В 1С: ERP переносятся все остатки по состоянию на 31.12.2019.

✔️ Движения первого полугодия 2020 года повторяются в 1C: ERP в ручном режиме с выверкой всех регистров и анализом взаиморасчетов.

Мы любим все автоматизировать, и в этот раз тоже искали такую возможность. Но регистры в немецкой SAP и российской 1С: ERP слишком отличаются, поэтому настроить автоматическую выгрузку было невозможно и все приходилось делать вручную. В какой-то момент мы поняли, что пошли не тем путем. Мы отталкивались не от тех документов, и это потянуло за собой ошибки. Неверно были отражены некоторые расходы предприятия, не подтягивались регистры, неверно настроены договоры. Из-за этого неправильно взаиморасчеты садились на счета, неправильно был настроен складской учет и не формировалась себестоимость. Тогда мы поняли, что нам не хватает знаний. А времени оставалось все меньше.

Не было бы счастья, да несчастье помогло. В разгаре была пандемия коронавируса, некоторые другие проекты встали, и у нас освободились эксперты, которых можно было задействовать. Мы расширили команду на этом проекте и параллельно все сотрудники проходили обучение по 1С: ERP. Работу в проекте при этом не останавливали ни на день и все чему учились сразу применяли на практике. Нам пришлось «снести» все, что сделали до этого и начать с нуля. Переделывали все, начиная с банковских выписок и заканчивая документами складского движения. Это было непростое испытание и не все сотрудники его прошли, но те что прошли получили закалку и колоссальный опыт.

Первое самостоятельное закрытие в системе провели за июль 2020 года. Не без ошибок, но у нас уже был опыт, поэтому быстро с ними разобрались. Конечно, мы приложили титанические усилия, но задача была бы невыполнимой, если бы не вовлеченность клиента. Это тот случай, когда клиент не ждет сложа руки когда ему все сделают, а делает все возможное со своей стороны: присутствует на всех совещаниях и планерках, обучает сотрудников, предоставляет ресурсы, подхватывает любые инициативы и активно помогает во всем. Это был идеальный тандем между нами, заказчиком и франчайзи от 1С, поэтому все получилось.

#прокачка

В 2020 году к нам обратилась компания со штатом почти 2000 человек. Клиент больше не мог отдавать по 3 миллиона в месяц за SAP и хотел перейти на другую ERP-систему. Сейчас из 2022 года это выглядит очень своевременным решением, ведь тогда никто и не подозревал, что из SAP по-любому придется уходить.

Нам предстояло сначала перевести учет из SAP в 1С: ERP, а потом забрать компанию на обслуживание, потому что та структура, которая до нас вела бухгалтерию у клиента, работала только в SAP. В идеальном мире нужен год, чтобы внедрить ERP и отладить работу. Но клиент хотел, чтобы уже первое полугодие 2020 года закрыли в новой системе, а пока они выбирали подрядчика и согласовывали договор, ушло много времени. На все про все у нас оставалось четыре месяца. В целом для нас это был новый опыт. До этого внедрять 1C: ERP приходилось лишь трем сотрудникам из нашей команды, но мы решили, что этого достаточно и мы справимся. Забегая вперед скажу, что это было несколько самонадеянно.

Клиент рассматривал два варианта:

1️⃣ Перевести все бизнес-процессы в 1С: ERP.

2️⃣ Перевести только часть, а бухгалтерский и налоговый учет вести в 1С: Предприятие.

Мы убедили клиента, что всем удобнее будет работать в одной системе, поэтому остановились на первом варианте. Когда мы все проанализировали, составили такой план действий:

✔️ До конца 1 полугодия 2020 года в SAP по-прежнему ведется полноценный учет.

✔️ В 1С: ERP переносятся все остатки по состоянию на 31.12.2019.

✔️ Движения первого полугодия 2020 года повторяются в 1C: ERP в ручном режиме с выверкой всех регистров и анализом взаиморасчетов.

Мы любим все автоматизировать, и в этот раз тоже искали такую возможность. Но регистры в немецкой SAP и российской 1С: ERP слишком отличаются, поэтому настроить автоматическую выгрузку было невозможно и все приходилось делать вручную. В какой-то момент мы поняли, что пошли не тем путем. Мы отталкивались не от тех документов, и это потянуло за собой ошибки. Неверно были отражены некоторые расходы предприятия, не подтягивались регистры, неверно настроены договоры. Из-за этого неправильно взаиморасчеты садились на счета, неправильно был настроен складской учет и не формировалась себестоимость. Тогда мы поняли, что нам не хватает знаний. А времени оставалось все меньше.

Не было бы счастья, да несчастье помогло. В разгаре была пандемия коронавируса, некоторые другие проекты встали, и у нас освободились эксперты, которых можно было задействовать. Мы расширили команду на этом проекте и параллельно все сотрудники проходили обучение по 1С: ERP. Работу в проекте при этом не останавливали ни на день и все чему учились сразу применяли на практике. Нам пришлось «снести» все, что сделали до этого и начать с нуля. Переделывали все, начиная с банковских выписок и заканчивая документами складского движения. Это было непростое испытание и не все сотрудники его прошли, но те что прошли получили закалку и колоссальный опыт.

Первое самостоятельное закрытие в системе провели за июль 2020 года. Не без ошибок, но у нас уже был опыт, поэтому быстро с ними разобрались. Конечно, мы приложили титанические усилия, но задача была бы невыполнимой, если бы не вовлеченность клиента. Это тот случай, когда клиент не ждет сложа руки когда ему все сделают, а делает все возможное со своей стороны: присутствует на всех совещаниях и планерках, обучает сотрудников, предоставляет ресурсы, подхватывает любые инициативы и активно помогает во всем. Это был идеальный тандем между нами, заказчиком и франчайзи от 1С, поэтому все получилось.

#прокачка

Аутсорсинг и штатная бухгалтерия: как посчитать выгоду

На каждой встрече с потенциальным клиентом мы даем расклад по затратам на штатную бухгалтерию и аутсорсинг. И часто сталкиваемся с тем, что для руководителей сумма расходов на штатную бухгалтерию оказывается сюрпризом, потому что они привыкли оценивать только зарплату бухгалтеров, и не берут в расчет остальное. Поэтому сегодня расскажу из чего складываются эти затраты, если вы тоже захотите сравнить их с аутсорсингом.

Заработная плата и налоги:

✔️ Средняя зарплата сотрудников бухгалтерии за месяц. Включите сюда все постоянные и переменные начисления: премии, компенсации (например, аренда квартиры, транспорта, питание и прочие).

✔️ Страховые взносы. Стандартно это примерно плюс 30% к зарплате, если вы не применяете пониженные ставки.

✔️ Доплаты за замещение на период болезни или отпусков других сотрудников. Как минимум 28 дней в году каждый сотрудник бывает в отпуске.

✔️ Доплата по больничным листам до оклада или среднего заработка, если это практикуется в компании.

✔️ Доплата за работу в выходные и праздничные дни.

Накладные расходы:

✔️ Организация рабочего места: аренда офиса, мебель, компьютер, оргтехника.

✔️ Обучение и повышение квалификации.

✔️ Соцпакет: ДМС, подарки на день рождения и праздники, корпоративы.

✔️ ПО: лицензии 1С, антивирусные программы, справочно-правовые системы.

✔️ Поиск персонала: услуги кадровых агентств, публикация вакансий на платных ресурсах, оплата труда отдела HR и руководителя по поиску и собеседованию кандидатов.

Это не универсальный список, он может быть и шире. Все зависит от условий работы в вашей компании.

В этом посте я уже приводила расчет для питерской компании с оборотом в 700 млн рублей в год и общим штатом 200 человек. Если главбух и три бухгалтера получали на руки в общей сумме 225 000 рублей в месяц, то с учетом налогов, взносов и всех накладных расходов расходы составили 423 000 рублей. Аутсорсинг им обходится почти в ту же сумму, но если бы сравнивали только с зарплатой, сложилось бы неверное впечатление, что аутсорсинг почти вдвое дороже, чем штатная бухгалтерия.

Не всегда аутсорсинг дешевле или равнозначен по затратам со штатной бухгалтерией. Все зависит от специфики работы, поставленных задач и уровня автоматизации. Я хочу лишь сказать, что затрат на самом деле гораздо больше, чем может показаться на первый взгляд, и чтобы получить полную картину, нужно собрать и посчитать их все. А когда становится понятно, что стоимость — это уже не настолько решающий фактор, можно проанализировать выгоды, которые вы получаете от аутсорсинга и которых нет у штатной бухгалтерии. Вот на примере нашей компании:

✔️ Не просто несколько бухгалтеров, а разнопрофильные специалисты в области бухгалтерского, налогового и управленческого учета с опытом решения сложных задач. Если у вас возникнет сложная и нестандартная задача или вы откроете новое направление, вам не придется переучивать сотрудников, повышать квалификацию, нанимать людей с опытом или искать консультантов на стороне. Это тоже существенная экономия, которую не все берут в расчет.

✔️ Нет зависимости от человеческого фактора. Вопросы взаимозаменяемости кадров решаем мы, а у вас просто есть всегда работающая бухгалтерия.

✔️ Несем ответственность за правильность и качество учета, за свои ошибки расплачиваемся из своего кармана.

✔️ Не нужно управлять сотрудниками бухгалтерии и контролировать их работу.

✔️ Работаем строго по регламентам, реагируем на запросы и выполняем задачи в четко прописанные сроки.

Ну и без ложной скромности: у нас практически нет нерешаемых задач 😊 За годы сопровождения компаний и холдингов из разных отраслей бизнеса мы успели столкнуться с самыми разными проблемами, системами налогообложения, специфическими ситуациями, поэтому врасплох нас застать трудно. «Гладиатор принимает решение на арене» — это про нас.

Попробуйте еще раз просчитать свой бюджет на бухгалтерию с учетом информации из этого поста, и может пора сравнить с аутсорсингом?

#прокачка

На каждой встрече с потенциальным клиентом мы даем расклад по затратам на штатную бухгалтерию и аутсорсинг. И часто сталкиваемся с тем, что для руководителей сумма расходов на штатную бухгалтерию оказывается сюрпризом, потому что они привыкли оценивать только зарплату бухгалтеров, и не берут в расчет остальное. Поэтому сегодня расскажу из чего складываются эти затраты, если вы тоже захотите сравнить их с аутсорсингом.

Заработная плата и налоги:

✔️ Средняя зарплата сотрудников бухгалтерии за месяц. Включите сюда все постоянные и переменные начисления: премии, компенсации (например, аренда квартиры, транспорта, питание и прочие).

✔️ Страховые взносы. Стандартно это примерно плюс 30% к зарплате, если вы не применяете пониженные ставки.

✔️ Доплаты за замещение на период болезни или отпусков других сотрудников. Как минимум 28 дней в году каждый сотрудник бывает в отпуске.

✔️ Доплата по больничным листам до оклада или среднего заработка, если это практикуется в компании.

✔️ Доплата за работу в выходные и праздничные дни.

Накладные расходы:

✔️ Организация рабочего места: аренда офиса, мебель, компьютер, оргтехника.

✔️ Обучение и повышение квалификации.

✔️ Соцпакет: ДМС, подарки на день рождения и праздники, корпоративы.

✔️ ПО: лицензии 1С, антивирусные программы, справочно-правовые системы.

✔️ Поиск персонала: услуги кадровых агентств, публикация вакансий на платных ресурсах, оплата труда отдела HR и руководителя по поиску и собеседованию кандидатов.

Это не универсальный список, он может быть и шире. Все зависит от условий работы в вашей компании.

В этом посте я уже приводила расчет для питерской компании с оборотом в 700 млн рублей в год и общим штатом 200 человек. Если главбух и три бухгалтера получали на руки в общей сумме 225 000 рублей в месяц, то с учетом налогов, взносов и всех накладных расходов расходы составили 423 000 рублей. Аутсорсинг им обходится почти в ту же сумму, но если бы сравнивали только с зарплатой, сложилось бы неверное впечатление, что аутсорсинг почти вдвое дороже, чем штатная бухгалтерия.

Не всегда аутсорсинг дешевле или равнозначен по затратам со штатной бухгалтерией. Все зависит от специфики работы, поставленных задач и уровня автоматизации. Я хочу лишь сказать, что затрат на самом деле гораздо больше, чем может показаться на первый взгляд, и чтобы получить полную картину, нужно собрать и посчитать их все. А когда становится понятно, что стоимость — это уже не настолько решающий фактор, можно проанализировать выгоды, которые вы получаете от аутсорсинга и которых нет у штатной бухгалтерии. Вот на примере нашей компании:

✔️ Не просто несколько бухгалтеров, а разнопрофильные специалисты в области бухгалтерского, налогового и управленческого учета с опытом решения сложных задач. Если у вас возникнет сложная и нестандартная задача или вы откроете новое направление, вам не придется переучивать сотрудников, повышать квалификацию, нанимать людей с опытом или искать консультантов на стороне. Это тоже существенная экономия, которую не все берут в расчет.

✔️ Нет зависимости от человеческого фактора. Вопросы взаимозаменяемости кадров решаем мы, а у вас просто есть всегда работающая бухгалтерия.

✔️ Несем ответственность за правильность и качество учета, за свои ошибки расплачиваемся из своего кармана.

✔️ Не нужно управлять сотрудниками бухгалтерии и контролировать их работу.

✔️ Работаем строго по регламентам, реагируем на запросы и выполняем задачи в четко прописанные сроки.

Ну и без ложной скромности: у нас практически нет нерешаемых задач 😊 За годы сопровождения компаний и холдингов из разных отраслей бизнеса мы успели столкнуться с самыми разными проблемами, системами налогообложения, специфическими ситуациями, поэтому врасплох нас застать трудно. «Гладиатор принимает решение на арене» — это про нас.

Попробуйте еще раз просчитать свой бюджет на бухгалтерию с учетом информации из этого поста, и может пора сравнить с аутсорсингом?

#прокачка

Льготы и послабления 2022-2023

Год подходит к концу, и он был непростым. Бизнес знатно трясло, а государство то тут, то там вводило послабления и льготы, чтобы хоть как-то его поддержать. Сегодня хочу пройтись по ним, чтобы вы могли проверить, все ли учли, и успели воспользоваться, если о чем-то еще не знали.

✔️ Отсрочка по налогам и взносам. Ее в 2022 году давали упрощенцам обрабатывающей сферы, культуры, спорта, здравоохранения, бьюти-индустрии и туризма. А в некоторых регионах отсрочки дали по более длительным периодам, например, в Ямало-Ненецком округе. Проверьте региональное законодательство. Если вы не воспользовались такой отсрочкой и платили вовремя, у вас сейчас висит переплата, которую еще можно успеть вернуть и пустить деньги в оборот. Свободные деньги даже на пару месяцев – это уже плюс.

✔️ Послабления в учете курсовых разниц. Из-за резких скачков валюты у компаний на ОСНО образовались большие курсовые разницы. До конца 2024 года их разрешили учитывать в доходах не ежемесячно, а только после прекращения обязательств, т.е. после расчета по сделке.

✔️ Если иностранный кредитор простил долг, такой доход не нужно учитывать при расчете налога на прибыль.

✔️ Отмена НДФЛ с матвыгоды. Не нужно платить НДФЛ с материальной выгоды по займам, которую физлица получали в 2021 - 2023 годах. Также не нужно рассчитывать НДФЛ с материальной выгоды при продаже взаимозависимым лицам имущества по цене ниже рыночной.

✔️ Возмещение НДС без банковской гарантии. До конца 2023 года можно подать на возмещение в заявительном порядке без гарантии или поручительства. Возместить можно сумму, которая не превышает сумму налогов и взносов за предыдущий год.

✔️ Смягчение валютного законодательства. Штрафы за валютные нарушения стали в три раза ниже: от 20 до 40% от незаконной операции, а не 75 - 100%, как раньше. За нарушение требования об обязательной продаже валютной выручки штраф от 3 до 5% от суммы, не зачисленной в срок на банковские счета. Не накажут резидентов РФ, которые нарушили требования валютного законодательства из-за санкций в период с 23 февраля по 31 декабря 2022 года.

✔️ Снижение имущественных налогов. Налоговую базу по налогу на имущество и на землю за 2023 год нужно определять по кадастровой стоимости на 1 января 2022 года. Транспортный налог с 2022 года считают без учета повышающих коэффициентов 1,1 и 2 для легковых автомобилей стоимостью до 10 млн руб.

✔️ Отменили штрафы по контролируемым сделкам. 40% штрафа не нужно платить даже если заключили сделку не по рыночной цене. Послабления действуют для сделок, доходы и расходы по которым признаются с 2022 по 2023 год.

✔️ Снизили пени. До конца 2023 года пени по налогам будут начислять по 1/300 ставки ЦБ за весь период просрочки. Применять с 31-го дня просрочки 1/150 ключевой ставки не нужно.

✔️ Уточненка без штрафа. С 2023 года не будет штрафа, если уточненную декларацию сдали с опозданием, но на едином налоговом счете есть деньги, чтобы оплатить налоги и пени.

✔️ Необлагаемые НДФЛ доходы. Освободили от налога доходы от списания кредитов мобилизованных, контрактников, участников СВО и членов их семей, если военнослужащий погиб, умер в результате увечья или получил I группу инвалидности. Также не облагаются деньги или имущество, безвозмездно полученное и связанное со службой по мобилизации или с заключенными контрактами.

✔️ Пополнение в списке внереализационных расходов и безнадежных долгов. Внереализационными считаются расходы в виде денег и имущества, которые безвозмездно передают мобилизованным, контрактникам, членам их семей и не облагают НДФЛ. Безнадежными признаются их списанные кредиты и займы, если военнослужащий погиб, умер в результате увечья или получил I группу инвалидности.

✔️ На авансы по фактической прибыли можно переходить в течение года. С 26 марта 2022 года организации, которые платят ежемесячные авансы по налогу на прибыль, могут в течение года перейти на расчеты по фактической прибыли, уведомив ИФНС. Авансы, перечисленные ранее, засчитают. Изменения надо отразить в учетной политике.

#изменения

Год подходит к концу, и он был непростым. Бизнес знатно трясло, а государство то тут, то там вводило послабления и льготы, чтобы хоть как-то его поддержать. Сегодня хочу пройтись по ним, чтобы вы могли проверить, все ли учли, и успели воспользоваться, если о чем-то еще не знали.

✔️ Отсрочка по налогам и взносам. Ее в 2022 году давали упрощенцам обрабатывающей сферы, культуры, спорта, здравоохранения, бьюти-индустрии и туризма. А в некоторых регионах отсрочки дали по более длительным периодам, например, в Ямало-Ненецком округе. Проверьте региональное законодательство. Если вы не воспользовались такой отсрочкой и платили вовремя, у вас сейчас висит переплата, которую еще можно успеть вернуть и пустить деньги в оборот. Свободные деньги даже на пару месяцев – это уже плюс.

✔️ Послабления в учете курсовых разниц. Из-за резких скачков валюты у компаний на ОСНО образовались большие курсовые разницы. До конца 2024 года их разрешили учитывать в доходах не ежемесячно, а только после прекращения обязательств, т.е. после расчета по сделке.

✔️ Если иностранный кредитор простил долг, такой доход не нужно учитывать при расчете налога на прибыль.

✔️ Отмена НДФЛ с матвыгоды. Не нужно платить НДФЛ с материальной выгоды по займам, которую физлица получали в 2021 - 2023 годах. Также не нужно рассчитывать НДФЛ с материальной выгоды при продаже взаимозависимым лицам имущества по цене ниже рыночной.

✔️ Возмещение НДС без банковской гарантии. До конца 2023 года можно подать на возмещение в заявительном порядке без гарантии или поручительства. Возместить можно сумму, которая не превышает сумму налогов и взносов за предыдущий год.

✔️ Смягчение валютного законодательства. Штрафы за валютные нарушения стали в три раза ниже: от 20 до 40% от незаконной операции, а не 75 - 100%, как раньше. За нарушение требования об обязательной продаже валютной выручки штраф от 3 до 5% от суммы, не зачисленной в срок на банковские счета. Не накажут резидентов РФ, которые нарушили требования валютного законодательства из-за санкций в период с 23 февраля по 31 декабря 2022 года.

✔️ Снижение имущественных налогов. Налоговую базу по налогу на имущество и на землю за 2023 год нужно определять по кадастровой стоимости на 1 января 2022 года. Транспортный налог с 2022 года считают без учета повышающих коэффициентов 1,1 и 2 для легковых автомобилей стоимостью до 10 млн руб.

✔️ Отменили штрафы по контролируемым сделкам. 40% штрафа не нужно платить даже если заключили сделку не по рыночной цене. Послабления действуют для сделок, доходы и расходы по которым признаются с 2022 по 2023 год.

✔️ Снизили пени. До конца 2023 года пени по налогам будут начислять по 1/300 ставки ЦБ за весь период просрочки. Применять с 31-го дня просрочки 1/150 ключевой ставки не нужно.

✔️ Уточненка без штрафа. С 2023 года не будет штрафа, если уточненную декларацию сдали с опозданием, но на едином налоговом счете есть деньги, чтобы оплатить налоги и пени.

✔️ Необлагаемые НДФЛ доходы. Освободили от налога доходы от списания кредитов мобилизованных, контрактников, участников СВО и членов их семей, если военнослужащий погиб, умер в результате увечья или получил I группу инвалидности. Также не облагаются деньги или имущество, безвозмездно полученное и связанное со службой по мобилизации или с заключенными контрактами.

✔️ Пополнение в списке внереализационных расходов и безнадежных долгов. Внереализационными считаются расходы в виде денег и имущества, которые безвозмездно передают мобилизованным, контрактникам, членам их семей и не облагают НДФЛ. Безнадежными признаются их списанные кредиты и займы, если военнослужащий погиб, умер в результате увечья или получил I группу инвалидности.

✔️ На авансы по фактической прибыли можно переходить в течение года. С 26 марта 2022 года организации, которые платят ежемесячные авансы по налогу на прибыль, могут в течение года перейти на расчеты по фактической прибыли, уведомив ИФНС. Авансы, перечисленные ранее, засчитают. Изменения надо отразить в учетной политике.

#изменения

Регламенты в бухгалтерии: казначейство

Продолжаю продвигать идею важности регламентов для бизнеса. Сегодня расскажу об очень значимом и тревожном участке — казначействе. Тревожный он потому, что если платежи государству, контрагентам и сотрудникам не уйдут в срок — это штрафы, недовольство и прочие неприятные последствия.

Например, если казначей не загрузил вовремя выписку, по цепочке пойдут такие проблемы: бухгалтер не разнесет вовремя банковские выписки, менеджеры не узнают о поступившей оплате и товар не начнут вовремя отгружать. А если казначей не подготовит вовремя платежное поручение и не сообщит об этом клиенту, тот не успеет оплатить в срок, потому банковский день ограничен по времени, либо придется платить повышенную комиссию.

Чтобы все работало как часы, нужно на старте детализированно договориться о правилах и закрепить зоны ответственности. Как всегда расскажу, как это делаем мы, когда берем компанию на обслуживание, но эти правила работают и для компаний со своей штатной бухгалтерией.

Регламент состоит из нескольких блоков:

1️⃣ Банковские операции. Процессы в каждой компании разные, и чтобы их не ломать, важно на старте проговорить весь путь формирования платежей от получения счета до подготовленной платежки. Где-то мы заводим платежки в клиент-банке, а где-то в 1С и после выгружаем в банк-клиент. Или создаем платежки на основании согласованных клиентом заявок на оплату в 1С:Документооборот, 1С:БИТ Финанс и других программах. В этой же части нужно прописать, в каких банках есть расчетные счета и как между ними распределены платежи. Например, зарплату платят из одного банка, а все остальное из другого.

2️⃣ Формирование платежных поручений контрагентам-резидентам. Фиксируем все этапы и сроки выполнения от распоряжения клиента до готовности платежных поручений со всеми особенностями, присущими компании.

3️⃣ То же самое по валютным операциям. Здесь добавляются этапы конвертации валюты, постановки и снятия с учета в банке, внесения изменений в контракт, предоставления подтверждающих документов по валютным контрактам.

4️⃣ То же самое по зарплате и налогам с учетом всей специфики.

5️⃣ Отражение банковских выписок. Прописываем все этапы выгрузки выписок по расчетным счетам и отражение их в 1С, контроль правильности отражения на счетах бухгалтерского и налогового учета.

В функционал по казначейству также могут входить дополнительные работы. Например, мы можем:

✔️ отправлять выписки клиенту по почте;

✔️ отправлять отчеты по остаткам на расчетных счетах;

✔️ готовить реестры платежных поручений для согласования внутри компании;

✔️ напоминать клиенту о том, что в банк-клиенте есть не подписанные платежи, которые из-за этого не могут уйти;

✔️ отправлять контрагентам клиента копии платежных поручений;

✔️ размещать депозиты по запросу клиента;

✔️ запрашивать справки в банке;

✔️ полностью взять на себя взаимодействие с сотрудниками банка.

Мы уже не раз убеждались на практике, что подробный регламент помогает избежать конфликтов и увидеть, на каком этапе и по чьей вине возникла проблема. Например, поступает жалоба, что мы не провели платеж, а на деле оказывается, что один из сотрудников клиента не согласовал заявку и она не дошла до нас. Или сотрудник отправил нам счет вне согласованного рабочего времени и не сообщил нам в мессенджере о том, что платеж срочный, поэтому оплата ушла только на следующий день.

Таким же образом регламент поможет четко выстроить платежные процессы в компаниях со штатной бухгалтерией. Не будет конфликтов, поисков правых и виноватых, а будут только выполненные или невыполненные пункты регламента у каждого участника процесса.

#прокачка

Продолжаю продвигать идею важности регламентов для бизнеса. Сегодня расскажу об очень значимом и тревожном участке — казначействе. Тревожный он потому, что если платежи государству, контрагентам и сотрудникам не уйдут в срок — это штрафы, недовольство и прочие неприятные последствия.

Например, если казначей не загрузил вовремя выписку, по цепочке пойдут такие проблемы: бухгалтер не разнесет вовремя банковские выписки, менеджеры не узнают о поступившей оплате и товар не начнут вовремя отгружать. А если казначей не подготовит вовремя платежное поручение и не сообщит об этом клиенту, тот не успеет оплатить в срок, потому банковский день ограничен по времени, либо придется платить повышенную комиссию.

Чтобы все работало как часы, нужно на старте детализированно договориться о правилах и закрепить зоны ответственности. Как всегда расскажу, как это делаем мы, когда берем компанию на обслуживание, но эти правила работают и для компаний со своей штатной бухгалтерией.

Регламент состоит из нескольких блоков:

1️⃣ Банковские операции. Процессы в каждой компании разные, и чтобы их не ломать, важно на старте проговорить весь путь формирования платежей от получения счета до подготовленной платежки. Где-то мы заводим платежки в клиент-банке, а где-то в 1С и после выгружаем в банк-клиент. Или создаем платежки на основании согласованных клиентом заявок на оплату в 1С:Документооборот, 1С:БИТ Финанс и других программах. В этой же части нужно прописать, в каких банках есть расчетные счета и как между ними распределены платежи. Например, зарплату платят из одного банка, а все остальное из другого.

2️⃣ Формирование платежных поручений контрагентам-резидентам. Фиксируем все этапы и сроки выполнения от распоряжения клиента до готовности платежных поручений со всеми особенностями, присущими компании.

3️⃣ То же самое по валютным операциям. Здесь добавляются этапы конвертации валюты, постановки и снятия с учета в банке, внесения изменений в контракт, предоставления подтверждающих документов по валютным контрактам.

4️⃣ То же самое по зарплате и налогам с учетом всей специфики.

5️⃣ Отражение банковских выписок. Прописываем все этапы выгрузки выписок по расчетным счетам и отражение их в 1С, контроль правильности отражения на счетах бухгалтерского и налогового учета.

В функционал по казначейству также могут входить дополнительные работы. Например, мы можем:

✔️ отправлять выписки клиенту по почте;

✔️ отправлять отчеты по остаткам на расчетных счетах;

✔️ готовить реестры платежных поручений для согласования внутри компании;

✔️ напоминать клиенту о том, что в банк-клиенте есть не подписанные платежи, которые из-за этого не могут уйти;

✔️ отправлять контрагентам клиента копии платежных поручений;

✔️ размещать депозиты по запросу клиента;

✔️ запрашивать справки в банке;

✔️ полностью взять на себя взаимодействие с сотрудниками банка.

Мы уже не раз убеждались на практике, что подробный регламент помогает избежать конфликтов и увидеть, на каком этапе и по чьей вине возникла проблема. Например, поступает жалоба, что мы не провели платеж, а на деле оказывается, что один из сотрудников клиента не согласовал заявку и она не дошла до нас. Или сотрудник отправил нам счет вне согласованного рабочего времени и не сообщил нам в мессенджере о том, что платеж срочный, поэтому оплата ушла только на следующий день.

Таким же образом регламент поможет четко выстроить платежные процессы в компаниях со штатной бухгалтерией. Не будет конфликтов, поисков правых и виноватых, а будут только выполненные или невыполненные пункты регламента у каждого участника процесса.

#прокачка