Финансовый план нужно делать только для себя или на двоих с партнером?

Финансовый план нужно делать так, как вам комфортно. Можно только на себя, можно на семью. Это зависит исключительно от того, какие у вас финансовые взаимоотношения в семье.

Расскажу собственную историю.

Мы с женой вели совместный семейный бюджет и финансовый план последние 10 лет. У нас был общий счет в банке, общие кредитки, общие брокерские счета и т. д. И мы думали (я думал), что все это очень хорошо и удобно.

Но в прошлом году я разговаривал на тему семейных финансов с моим другом и клиентом. И он сказал, что они с женой разделили свои бюджеты и сейчас так живут.

Я подумал, что можно это попробовать ради эксперимента. Поговорил с Ириной. Она сказала, давай, ок.

И вот (спустя 10 лет) оказалось, что для нашей семьи это мега удобно. Оказалось, что Ирине очень нравится вести бюджет и отслеживать расходы самостоятельно. И делает она это крайне профессионально (как и все остальное в своей жизни). Ее бюджет нарос дополнительными статьями, резервами на непредвиденные расходы, накопительными фондами на покупку дорогих предметов, подарки на Новый год и дни рождения.

А я, наоборот, все у себя очень упростил. Мне внезапно стало не нужно разбираться в типах операций из косметических салонов, иностранных журналов, подписок и т. д.

Я смог перейти на новую модель накопления (о которой в тайне мечтал последние годы). Когда я не просто сначала откладываю часть заработанного, а потом трачу остаток. А я вообще все инвестирую и забираю себе на расходы только необходимый минимум. Да, я сумасшедший накопитель, извините уж.

Короче, оказалось, что мы 10 лет мучились, а теперь просто открыли новое измерение в финансовых взаимоотношениях.

На этом все не остановилось. Спустя 6-8 месяцев с начала эксперимента Ирина меня попросила провести ей консультацию по инвестициям. Запрос был прекрасен: «Я хорошо зарабатываю. И сейчас вижу сколько и на что трачу. Мне кажется, что я слишком много расходую. Я хочу, чтобы мои деньги начали работать на меня.»

Я все это к чему. Я это к тому, что все очень индивидуально. Поговорите со своим партнером и сделайте, как вам будет удобно. А потом можете все переделать, если захотите. Или не говорите, а просто начните делать самостоятельно. Тут важнее начать, чем думать над "правильной" стратегией. Все равно через 10 лет может оказаться, что она была неправильной. :))

Финансовый план нужно делать так, как вам комфортно. Можно только на себя, можно на семью. Это зависит исключительно от того, какие у вас финансовые взаимоотношения в семье.

Расскажу собственную историю.

Мы с женой вели совместный семейный бюджет и финансовый план последние 10 лет. У нас был общий счет в банке, общие кредитки, общие брокерские счета и т. д. И мы думали (я думал), что все это очень хорошо и удобно.

Но в прошлом году я разговаривал на тему семейных финансов с моим другом и клиентом. И он сказал, что они с женой разделили свои бюджеты и сейчас так живут.

Я подумал, что можно это попробовать ради эксперимента. Поговорил с Ириной. Она сказала, давай, ок.

И вот (спустя 10 лет) оказалось, что для нашей семьи это мега удобно. Оказалось, что Ирине очень нравится вести бюджет и отслеживать расходы самостоятельно. И делает она это крайне профессионально (как и все остальное в своей жизни). Ее бюджет нарос дополнительными статьями, резервами на непредвиденные расходы, накопительными фондами на покупку дорогих предметов, подарки на Новый год и дни рождения.

А я, наоборот, все у себя очень упростил. Мне внезапно стало не нужно разбираться в типах операций из косметических салонов, иностранных журналов, подписок и т. д.

Я смог перейти на новую модель накопления (о которой в тайне мечтал последние годы). Когда я не просто сначала откладываю часть заработанного, а потом трачу остаток. А я вообще все инвестирую и забираю себе на расходы только необходимый минимум. Да, я сумасшедший накопитель, извините уж.

Короче, оказалось, что мы 10 лет мучились, а теперь просто открыли новое измерение в финансовых взаимоотношениях.

На этом все не остановилось. Спустя 6-8 месяцев с начала эксперимента Ирина меня попросила провести ей консультацию по инвестициям. Запрос был прекрасен: «Я хорошо зарабатываю. И сейчас вижу сколько и на что трачу. Мне кажется, что я слишком много расходую. Я хочу, чтобы мои деньги начали работать на меня.»

Я все это к чему. Я это к тому, что все очень индивидуально. Поговорите со своим партнером и сделайте, как вам будет удобно. А потом можете все переделать, если захотите. Или не говорите, а просто начните делать самостоятельно. Тут важнее начать, чем думать над "правильной" стратегией. Все равно через 10 лет может оказаться, что она была неправильной. :))

Про предсказания, прогнозирование и реальность

Просто удивительно на сколько могут не совпадать ожидание и реальный опыт. А я об этом прекрасно знаю, но все равно попадаюсь периодически.

Вот пример: книга Нассима Талеба Черный лебедь. Она у меня уже давно была в списке для чтения. Но так получилось, что из разговоров с несколькими людьми, которые ее читали (теперь я не уверен, что они ее читали), у меня сложилось определенное мнение. Я ожидал, что это книга об инвестициях и/или бизнесе; что она рассказывает историю финансовых кризисов; довольно однообразно повторяет мысль о том, что «shit happens».

И вот я до нее совершенно случайно добрался. Каково же было мое удивление. Оказалось, что книга вообще не о том. Это философское произведение о способах мышления; о методах принятия решений; о нашей самооценке и завышенном мнении о своих возможностях. Автор утверждает, что прогнозирование и предсказание будущих событий практически невозможно. Причем, не важно в какой области это происходит: в политике, в инвестициях, в социальных процессах.

Совершенно прекрасная вещь. Очень рекомендую.

Читали?

Да - 65

👍👍👍👍 19%

Нет - 108

👍👍👍👍👍 31%

Нет, но планирую - 173

👍👍👍👍👍👍👍👍 50%

👥 346 человек уже проголосовало.

Просто удивительно на сколько могут не совпадать ожидание и реальный опыт. А я об этом прекрасно знаю, но все равно попадаюсь периодически.

Вот пример: книга Нассима Талеба Черный лебедь. Она у меня уже давно была в списке для чтения. Но так получилось, что из разговоров с несколькими людьми, которые ее читали (теперь я не уверен, что они ее читали), у меня сложилось определенное мнение. Я ожидал, что это книга об инвестициях и/или бизнесе; что она рассказывает историю финансовых кризисов; довольно однообразно повторяет мысль о том, что «shit happens».

И вот я до нее совершенно случайно добрался. Каково же было мое удивление. Оказалось, что книга вообще не о том. Это философское произведение о способах мышления; о методах принятия решений; о нашей самооценке и завышенном мнении о своих возможностях. Автор утверждает, что прогнозирование и предсказание будущих событий практически невозможно. Причем, не важно в какой области это происходит: в политике, в инвестициях, в социальных процессах.

Совершенно прекрасная вещь. Очень рекомендую.

Читали?

Да - 65

👍👍👍👍 19%

Нет - 108

👍👍👍👍👍 31%

Нет, но планирую - 173

👍👍👍👍👍👍👍👍 50%

👥 346 человек уже проголосовало.

www.livelib.ru

Книга «Черный лебедь. Под знаком непредсказуемости (сборник)»

За одно только последнее десятилетие человечество пережило ряд тяжелейших катастроф, потрясений и катаклизмов, не укладывающихся в рамки самых... Читать дальше...

Конкурс на самый интересный вопрос и самый крутой прогноз

Видно, что больше тех, кто собирается читать. Давайте немного ускорим это событие.

Объявляю конкурс, из двух номинаций:

1. Автору самого крутого/смешного/сложного/интересного прогноза приз - книга Нассима Талеба "Черный лебедь. Под знаком непредсказуемости."

2. Чтобы было интересно и тем, кто уже прочитал. Автору самого интересного вопроса по финансовому планированию / инвестициям / пенсии тоже приз - книга Бенджамина Грэма "Разумный инвестор. Полное руководство по стоимостному инвестированию"

Обе книги в печатном формате, в твердом переплете. Обе прекрасны. Это, наверное, два моих любимых нехудожественных произведения.

Присылайте свои вопросы и прогнозы до конца недели. Я отберу несколько наиболее интересных и сделаю голосование для выбора победителя.

Видно, что больше тех, кто собирается читать. Давайте немного ускорим это событие.

Объявляю конкурс, из двух номинаций:

1. Автору самого крутого/смешного/сложного/интересного прогноза приз - книга Нассима Талеба "Черный лебедь. Под знаком непредсказуемости."

2. Чтобы было интересно и тем, кто уже прочитал. Автору самого интересного вопроса по финансовому планированию / инвестициям / пенсии тоже приз - книга Бенджамина Грэма "Разумный инвестор. Полное руководство по стоимостному инвестированию"

Обе книги в печатном формате, в твердом переплете. Обе прекрасны. Это, наверное, два моих любимых нехудожественных произведения.

Присылайте свои вопросы и прогнозы до конца недели. Я отберу несколько наиболее интересных и сделаю голосование для выбора победителя.

Греф заявил, что новые санкции США не приведут к серьезным негативным последствиям для РФ

Я никогда не читаю никаких валютных прогнозов, т.к. в них нет особенного смысла. Но вот почти сто процентная обратная корреляция прогнозов Грефа и реальной ситуации меня всегда очень забавляет.

Если Греф сказал, что с экономикой и рублем все будет хорошо, жди беды и с тем и с другим.

А вообще, конечно, фигово, когда госдолг страны перестают покупать иностранные инвесторы. Приток денег извне прекращается. И болото становится еще более застойным, чем было...

https://tass.ru/ekonomika/11164147

Я никогда не читаю никаких валютных прогнозов, т.к. в них нет особенного смысла. Но вот почти сто процентная обратная корреляция прогнозов Грефа и реальной ситуации меня всегда очень забавляет.

Если Греф сказал, что с экономикой и рублем все будет хорошо, жди беды и с тем и с другим.

А вообще, конечно, фигово, когда госдолг страны перестают покупать иностранные инвесторы. Приток денег извне прекращается. И болото становится еще более застойным, чем было...

https://tass.ru/ekonomika/11164147

Interactive Brokers прекращает работу с российскими субброкерами. Источник

В прошлом году IB крепко прижали. Штраф в 38 млн. долларов - не шутки. Претензия комиссии по ценным бумагам в том, что за последние 5 лет IB вырос и стал крупнейшим электронным брокером в США по количеству операций. В тоже время IB не смогли полноценно внедрить политику по противодействию отмыванию денег.

В прошлом году IB закрывал счета физических лиц. Никто из моих клиентов не пострадал. Закрывали только счета с небольшими суммами и счета с частым вводом и выводом средств. Видимо, это «серые» управляющие (по мнению IB).

В этом году IB запросил раскрыть информацию о конечных владельцах счетов у партнеров субброкеров. Субброкеры это локальные брокеры, у которых нет прямого доступа на иностранные биржи. Субброкеры покупают такой доступ у других компаний.

Счета будут закрывать субброкерам, которые не раскрыли информацию о владельцах средств.

Варианты действий и риски.

Ничего страшного для клиентов IB, которые открывали у них счета напрямую. Раньше, в таких ситуациях события развивались по нескольким сценариям:

· Больше ничего не произойдет, т.к. IB знает необходимую информацию о клиентах.

· IB может запросить дополнительные данные о происхождении средств и о владельце счета.

· Перестанут открывать новые счета клиентам из неблагоприятных стран.

· В худшем случае попросят закрыть счета и вывести средства.

Я бы не дергался. Только убедитесь, что у вы знаете куда переводить накопления если понадобится.

У меня есть счет у Exante + статус квалифицированного инвестора у российского брокера. Такого набора вполне достаточно, чтобы не оказаться с круглой суммой кэша на банковском счете.

Exante это далеко не IB: маленькие; молодые; и юрисдикция не США. Но на безрыбье и рак рыба.

Из других вариантов (не из США): Just2Trade, Freedom finance Белиз. Кажется еще Saxo Bank открывает счета россиянам, но с ними я не работал.

Если знаете, какие еще есть варианты брокеров с доступом на биржи США, напишите в чате, пожалуйста.

В прошлом году IB крепко прижали. Штраф в 38 млн. долларов - не шутки. Претензия комиссии по ценным бумагам в том, что за последние 5 лет IB вырос и стал крупнейшим электронным брокером в США по количеству операций. В тоже время IB не смогли полноценно внедрить политику по противодействию отмыванию денег.

В прошлом году IB закрывал счета физических лиц. Никто из моих клиентов не пострадал. Закрывали только счета с небольшими суммами и счета с частым вводом и выводом средств. Видимо, это «серые» управляющие (по мнению IB).

В этом году IB запросил раскрыть информацию о конечных владельцах счетов у партнеров субброкеров. Субброкеры это локальные брокеры, у которых нет прямого доступа на иностранные биржи. Субброкеры покупают такой доступ у других компаний.

Счета будут закрывать субброкерам, которые не раскрыли информацию о владельцах средств.

Варианты действий и риски.

Ничего страшного для клиентов IB, которые открывали у них счета напрямую. Раньше, в таких ситуациях события развивались по нескольким сценариям:

· Больше ничего не произойдет, т.к. IB знает необходимую информацию о клиентах.

· IB может запросить дополнительные данные о происхождении средств и о владельце счета.

· Перестанут открывать новые счета клиентам из неблагоприятных стран.

· В худшем случае попросят закрыть счета и вывести средства.

Я бы не дергался. Только убедитесь, что у вы знаете куда переводить накопления если понадобится.

У меня есть счет у Exante + статус квалифицированного инвестора у российского брокера. Такого набора вполне достаточно, чтобы не оказаться с круглой суммой кэша на банковском счете.

Exante это далеко не IB: маленькие; молодые; и юрисдикция не США. Но на безрыбье и рак рыба.

Из других вариантов (не из США): Just2Trade, Freedom finance Белиз. Кажется еще Saxo Bank открывает счета россиянам, но с ними я не работал.

Если знаете, какие еще есть варианты брокеров с доступом на биржи США, напишите в чате, пожалуйста.

РБК

Популярный американский брокер прекратил работу с российскими партнерами

Российские брокерские компании прекратили работать с американской Interactive Brokers по ее требованию. На это решение могли повлиять процедуры комплаенса, введенные из-за санкционных рисков

#Перевод, #Статистика

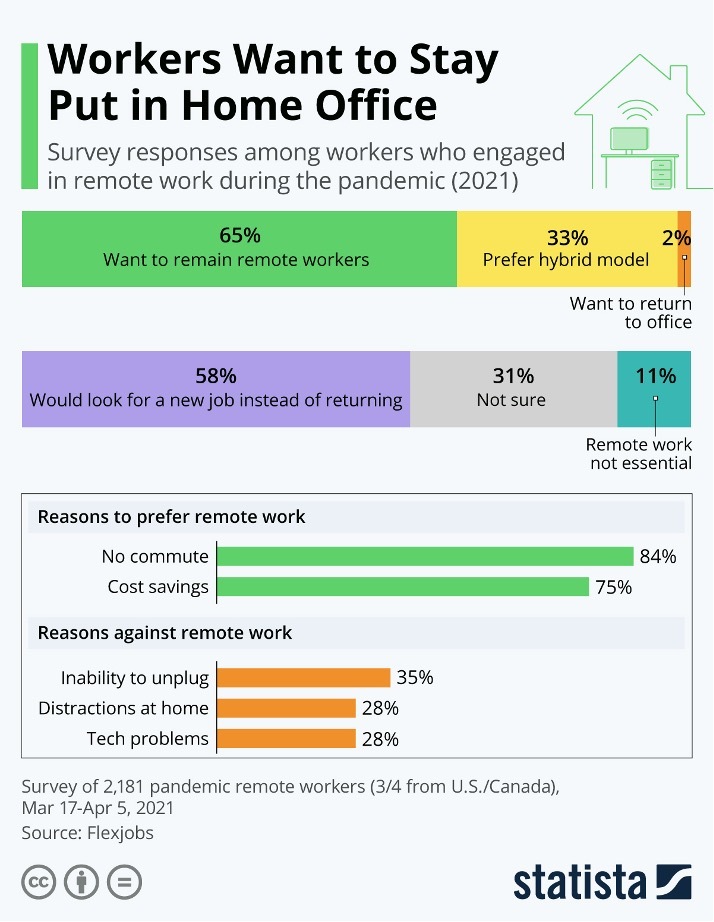

Сотрудники компаний хотят оставаться работать дома

Результаты опроса среди тех, кто работал удаленно во время пандемии (2021). 65% людей не собираются обратно в офис. 33% планируют переехать, т.к. теперь есть возможность улучшить жилищные условия.

Читать далее - https://emishin.me/blog_p001/tpost/xhp4a3r5d1-sotrudniki-kompanii-hotyat-ostavatsya-ra

Сотрудники компаний хотят оставаться работать дома

Результаты опроса среди тех, кто работал удаленно во время пандемии (2021). 65% людей не собираются обратно в офис. 33% планируют переехать, т.к. теперь есть возможность улучшить жилищные условия.

Читать далее - https://emishin.me/blog_p001/tpost/xhp4a3r5d1-sotrudniki-kompanii-hotyat-ostavatsya-ra

{kind=link}

Forwarded from Analytica_admin_bot

#Новости_аналитика

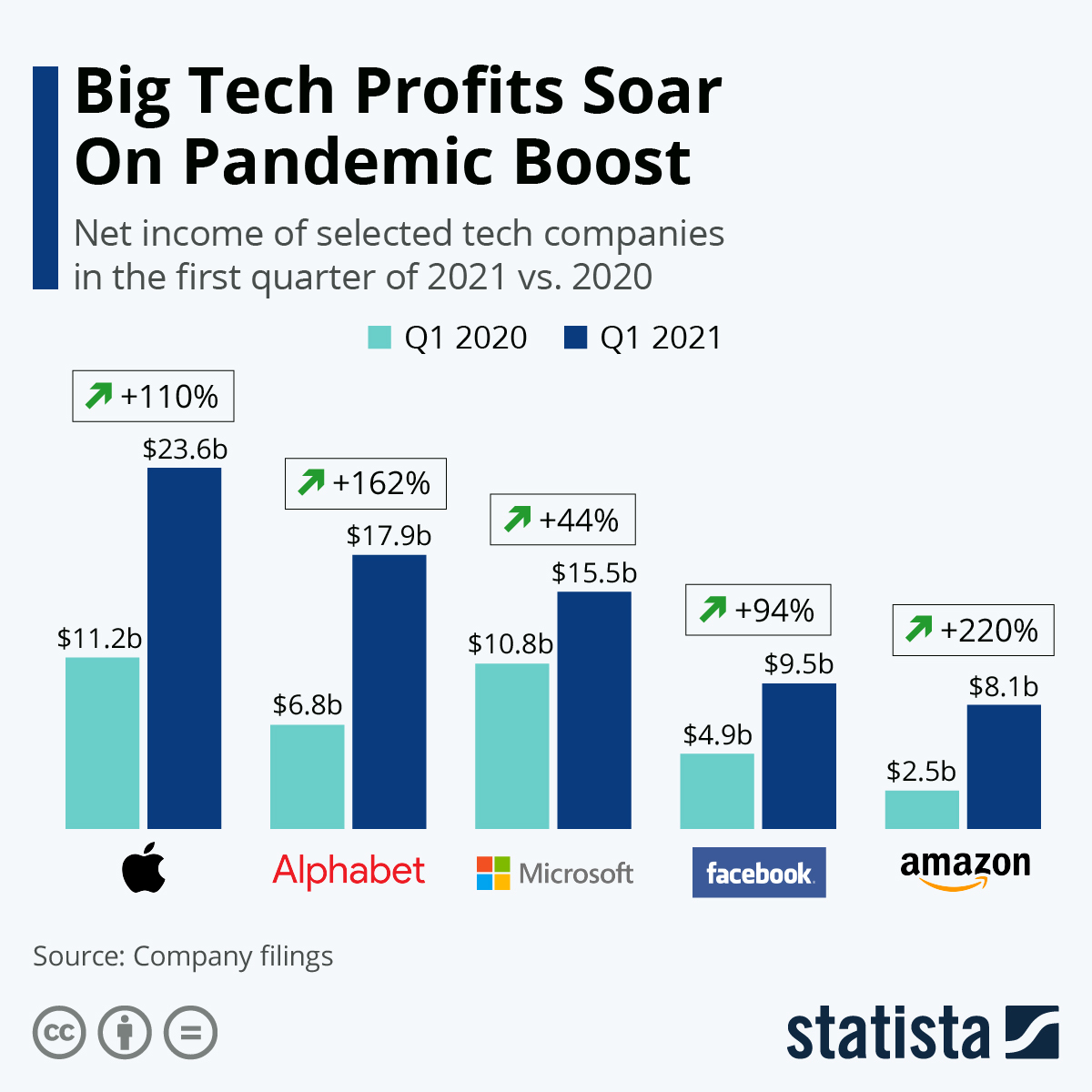

Прибыль в сфере высоких технологий растет из-за пандемии

Amazon отчитался о росте прибыли в 1 квартале на 220%

Читать далее - https://emishin.me/analytica_starting_page/tpost/u694hmdv91-pribil-v-sfere-visokih-tehnologii-rastet

Прибыль в сфере высоких технологий растет из-за пандемии

Amazon отчитался о росте прибыли в 1 квартале на 220%

Читать далее - https://emishin.me/analytica_starting_page/tpost/u694hmdv91-pribil-v-sfere-visokih-tehnologii-rastet

{kind=link}

За 2020 год Негосударственные Пенсионные Фонды забрали себе в виде вознаграждений 27,7% от дохода.

"По итогам прошлого года частные фонды с каждых 3,6 руб., заработанных в виде инвестдохода по пенсионным накоплениям граждан, взяли себе 1 руб. вознаграждений. Это следует из информации ЦБ, опубликованной в «Обзоре ключевых показателей НПФ» за 2020 год, и данных отчетностей НПФ. Общий объем инвестдохода составил 198,6 млрд руб. При этом полученная фондами переменная часть вознаграждения (success fee) составила 26,3 млрд руб., постоянная (management fee) — 28,7 млрд руб. На счета застрахованных лиц фонды разнесли 143,6 млрд руб. дохода."

Источник: https://www.kommersant.ru/doc/4801033

Это всё что нужно знать о пенсионной системе России.

"По итогам прошлого года частные фонды с каждых 3,6 руб., заработанных в виде инвестдохода по пенсионным накоплениям граждан, взяли себе 1 руб. вознаграждений. Это следует из информации ЦБ, опубликованной в «Обзоре ключевых показателей НПФ» за 2020 год, и данных отчетностей НПФ. Общий объем инвестдохода составил 198,6 млрд руб. При этом полученная фондами переменная часть вознаграждения (success fee) составила 26,3 млрд руб., постоянная (management fee) — 28,7 млрд руб. На счета застрахованных лиц фонды разнесли 143,6 млрд руб. дохода."

Источник: https://www.kommersant.ru/doc/4801033

Это всё что нужно знать о пенсионной системе России.

www.cbr.ru

Обзор ключевых показателей негосударственных пенсионных фондов | Банк России

Биткойн потребляет больше электроэнергии, чем многие страны

Университет Кембриджа запустил онлайн ресурс, который оценивает уровень электроэнергии, который использует индустрия майнинг криптовалюты. По их оценке Биткоин потребляет 143 Тераватт-час в год. Это больше чем, большинство стран и составляет 0,67% всего мирового потребления электричества.

Сравнение Visual Capitalist также показывает, что биткоин сеть потребляет гораздо больше энергии, чем крупнейшие технологические компании мира.

Для сравнения, Норвегия потребляет около 124 ТВтч, а Швейцария всего 56 ТВтч в год. Если бы Биткоин был страной, он был бы на 27 месте в мире по потреблению энергии.

Производители электроэнергии очень рады, я думаю )

Университет Кембриджа запустил онлайн ресурс, который оценивает уровень электроэнергии, который использует индустрия майнинг криптовалюты. По их оценке Биткоин потребляет 143 Тераватт-час в год. Это больше чем, большинство стран и составляет 0,67% всего мирового потребления электричества.

Сравнение Visual Capitalist также показывает, что биткоин сеть потребляет гораздо больше энергии, чем крупнейшие технологические компании мира.

Для сравнения, Норвегия потребляет около 124 ТВтч, а Швейцария всего 56 ТВтч в год. Если бы Биткоин был страной, он был бы на 27 месте в мире по потреблению энергии.

Производители электроэнергии очень рады, я думаю )

Конкурс на лучший вопрос - обновление

Я тут понял, что задолжал вам конкурс с подарками. Вопросов прислали не много, так что есть реальный шанс выиграть.

Через пару дней выставлю варианты на голосование. Присылайте вопросы, еще успеете поучаствовать.

Я тут понял, что задолжал вам конкурс с подарками. Вопросов прислали не много, так что есть реальный шанс выиграть.

Через пару дней выставлю варианты на голосование. Присылайте вопросы, еще успеете поучаствовать.

Telegram

Сберкнижка

Конкурс на самый интересный вопрос и самый крутой прогноз

Видно, что больше тех, кто собирается читать. Давайте немного ускорим это событие.

Объявляю конкурс, из двух номинаций:

1. Автору самого крутого/смешного/сложного/интересного прогноза приз - книга…

Видно, что больше тех, кто собирается читать. Давайте немного ускорим это событие.

Объявляю конкурс, из двух номинаций:

1. Автору самого крутого/смешного/сложного/интересного прогноза приз - книга…

Кейс – как ИП с нестабильным доходом накопить капитал в 1 миллион долларов и обеспечить себе пенсию 300 000 рублей.

Елена индивидуальный предприниматель. Ей 32 года, и в последнее время она чаще стала задумываться о будущем и пенсии. Когда работала в найме, вопросов не возникало, но для людей с нестабильным доходом эта тема стоит острее. Вот и у Елены появились вопросы:

• как копить?

• как начать инвестировать?

• как во всем этом разобраться?

Запрос на самом деле стандартный – накопить на пенсию. Но у Елены каждый раз был стресс, когда появлялась необходимость разбираться с денежными вопросами. Не было понимания, как это работает, с чего начать. Поэтому она обратилась за разовой консультацией, а я с ее разрешения публикую этот кейс и ее отзыв о консультации.

Прочитать кейс и посмотреть отзыв - https://emishin.me/blog_p001/tpost/ivlhdyy8n1-keis-kak-ip-s-nestabilnim-dohodom-nakopi

Елена индивидуальный предприниматель. Ей 32 года, и в последнее время она чаще стала задумываться о будущем и пенсии. Когда работала в найме, вопросов не возникало, но для людей с нестабильным доходом эта тема стоит острее. Вот и у Елены появились вопросы:

• как копить?

• как начать инвестировать?

• как во всем этом разобраться?

Запрос на самом деле стандартный – накопить на пенсию. Но у Елены каждый раз был стресс, когда появлялась необходимость разбираться с денежными вопросами. Не было понимания, как это работает, с чего начать. Поэтому она обратилась за разовой консультацией, а я с ее разрешения публикую этот кейс и ее отзыв о консультации.

Прочитать кейс и посмотреть отзыв - https://emishin.me/blog_p001/tpost/ivlhdyy8n1-keis-kak-ip-s-nestabilnim-dohodom-nakopi

{kind=link}

В чате пришел вопрос по кейсу: «Уточните пожалуйста, указанный доход в 300т.р учитывает инфляцию за 30 лет?»

Конечно мы учитываем инфляцию в расчетах. 300 тысяч это номинальная сумма. Та сумма, которую инвестору нужно будет получать через 30 лет, чтобы обеспечить текущий уровень расходов.

Давайте вместе посчитаем.

У инвестора цель по пенсии 135 тысяч рублей в месяц или 1849 долларов по курсу 73 рубля за доллар.

Инфляцию с запасом закладываем на уровне 2,5%.

Для расчета возьмите формулу "FV" в excel или google таблицах.

Для нашего примера она будет вот такой:

=FV(2,5%;33;0;1849;0)

Через 33 года инвестору нужно будет 4146 долларов (примерно 300 рублей по текущему курсу) чтобы купить тоже, что он покупает сейчас на 1849 долларов.

Конечно мы учитываем инфляцию в расчетах. 300 тысяч это номинальная сумма. Та сумма, которую инвестору нужно будет получать через 30 лет, чтобы обеспечить текущий уровень расходов.

Давайте вместе посчитаем.

У инвестора цель по пенсии 135 тысяч рублей в месяц или 1849 долларов по курсу 73 рубля за доллар.

Инфляцию с запасом закладываем на уровне 2,5%.

Для расчета возьмите формулу "FV" в excel или google таблицах.

Для нашего примера она будет вот такой:

=FV(2,5%;33;0;1849;0)

Через 33 года инвестору нужно будет 4146 долларов (примерно 300 рублей по текущему курсу) чтобы купить тоже, что он покупает сейчас на 1849 долларов.

Telegram

Сберкнижка

Кейс – как ИП с нестабильным доходом накопить капитал в 1 миллион долларов и обеспечить себе пенсию 300 000 рублей.

Елена индивидуальный предприниматель. Ей 32 года, и в последнее время она чаще стала задумываться о будущем и пенсии. Когда работала в найме…

Елена индивидуальный предприниматель. Ей 32 года, и в последнее время она чаще стала задумываться о будущем и пенсии. Когда работала в найме…

Выбираем победителя конкурса.

Всем огромное спасибо за ваши вопросы. А интересных вопросов было действительно много. Приличных прогнозов не прислали (и слава Богу), так что книги подарю авторам вопросов, которые займут 1 и 2 место в голосовании.

Победители получат призы - книгу Нассима Талеба Черный лебедь. Под знаком непредсказуемости или книгу Бенджамина Грэма Разумный инвестор. Полное руководство по стоимостному инвестированию.

Победившие вопросы я обязательно разберу на канале.

Вопрос №1

Какие вопросы нужно задать продавцу инвестиционного инструмента, чтобы понять что он не жулик?

Вопрос №2

Какие ошибки или действия новичка ведут к потере инвестиционного капитала? Список от опытного инвестора что запрещено делать новичку?

Вопрос №3

Какова вероятность (в процентах) выполнения Вашего намеченного плана по выходу на пенсию при демонтаже РФ, при заболевании онкологией, при отказе тормозов у Вашего автомобиля?

Вопрос №4

Мне 48 лет, как мне получить пенсию в 55 лет в размере 3000$

Вопрос №5

Насколько облигации нужны частному инвестору, если у них сейчас низкая доходность? Имеет ли смысл сейчас в портфеле иметь бонды?

Вопрос №1 - 115

👍👍👍👍👍👍👍 27%

Вопрос №2 - 82

👍👍👍👍👍 19%

Вопрос №3 - 36

👍👍👍 8%

Вопрос №4 - 140

👍👍👍👍👍👍👍👍 33%

Вопрос №5 - 56

👍👍👍👍 13%

👥 429 человек уже проголосовало.

Всем огромное спасибо за ваши вопросы. А интересных вопросов было действительно много. Приличных прогнозов не прислали (и слава Богу), так что книги подарю авторам вопросов, которые займут 1 и 2 место в голосовании.

Победители получат призы - книгу Нассима Талеба Черный лебедь. Под знаком непредсказуемости или книгу Бенджамина Грэма Разумный инвестор. Полное руководство по стоимостному инвестированию.

Победившие вопросы я обязательно разберу на канале.

Вопрос №1

Какие вопросы нужно задать продавцу инвестиционного инструмента, чтобы понять что он не жулик?

Вопрос №2

Какие ошибки или действия новичка ведут к потере инвестиционного капитала? Список от опытного инвестора что запрещено делать новичку?

Вопрос №3

Какова вероятность (в процентах) выполнения Вашего намеченного плана по выходу на пенсию при демонтаже РФ, при заболевании онкологией, при отказе тормозов у Вашего автомобиля?

Вопрос №4

Мне 48 лет, как мне получить пенсию в 55 лет в размере 3000$

Вопрос №5

Насколько облигации нужны частному инвестору, если у них сейчас низкая доходность? Имеет ли смысл сейчас в портфеле иметь бонды?

Вопрос №1 - 115

👍👍👍👍👍👍👍 27%

Вопрос №2 - 82

👍👍👍👍👍 19%

Вопрос №3 - 36

👍👍👍 8%

Вопрос №4 - 140

👍👍👍👍👍👍👍👍 33%

Вопрос №5 - 56

👍👍👍👍 13%

👥 429 человек уже проголосовало.

Telegram

Сберкнижка

Конкурс на самый интересный вопрос и самый крутой прогноз

Видно, что больше тех, кто собирается читать. Давайте немного ускорим это событие.

Объявляю конкурс, из двух номинаций:

1. Автору самого крутого/смешного/сложного/интересного прогноза приз - книга…

Видно, что больше тех, кто собирается читать. Давайте немного ускорим это событие.

Объявляю конкурс, из двух номинаций:

1. Автору самого крутого/смешного/сложного/интересного прогноза приз - книга…

Завершение конкурса

В результате голосования победил вопрос №4: "Мне 48 лет, как мне получить пенсию в 55 лет в размере 3000$"

Второе место занял вопрос №2: "Какие ошибки или действия новичка ведут к потере инвестиционного капитала? Список от опытного инвестора что запрещено делать новичку?"

С автором второго вопроса я уже связался. А победителя не могу найти, к сожалению.

Автор вопроса №4, напишите, пожалуйста, мне в бота - @sberknizhka_bot.

Свои комментарии на данные вопросы опубликую ближайшее время.

Всем спасибо за участие.

В результате голосования победил вопрос №4: "Мне 48 лет, как мне получить пенсию в 55 лет в размере 3000$"

Второе место занял вопрос №2: "Какие ошибки или действия новичка ведут к потере инвестиционного капитала? Список от опытного инвестора что запрещено делать новичку?"

С автором второго вопроса я уже связался. А победителя не могу найти, к сожалению.

Автор вопроса №4, напишите, пожалуйста, мне в бота - @sberknizhka_bot.

Свои комментарии на данные вопросы опубликую ближайшее время.

Всем спасибо за участие.

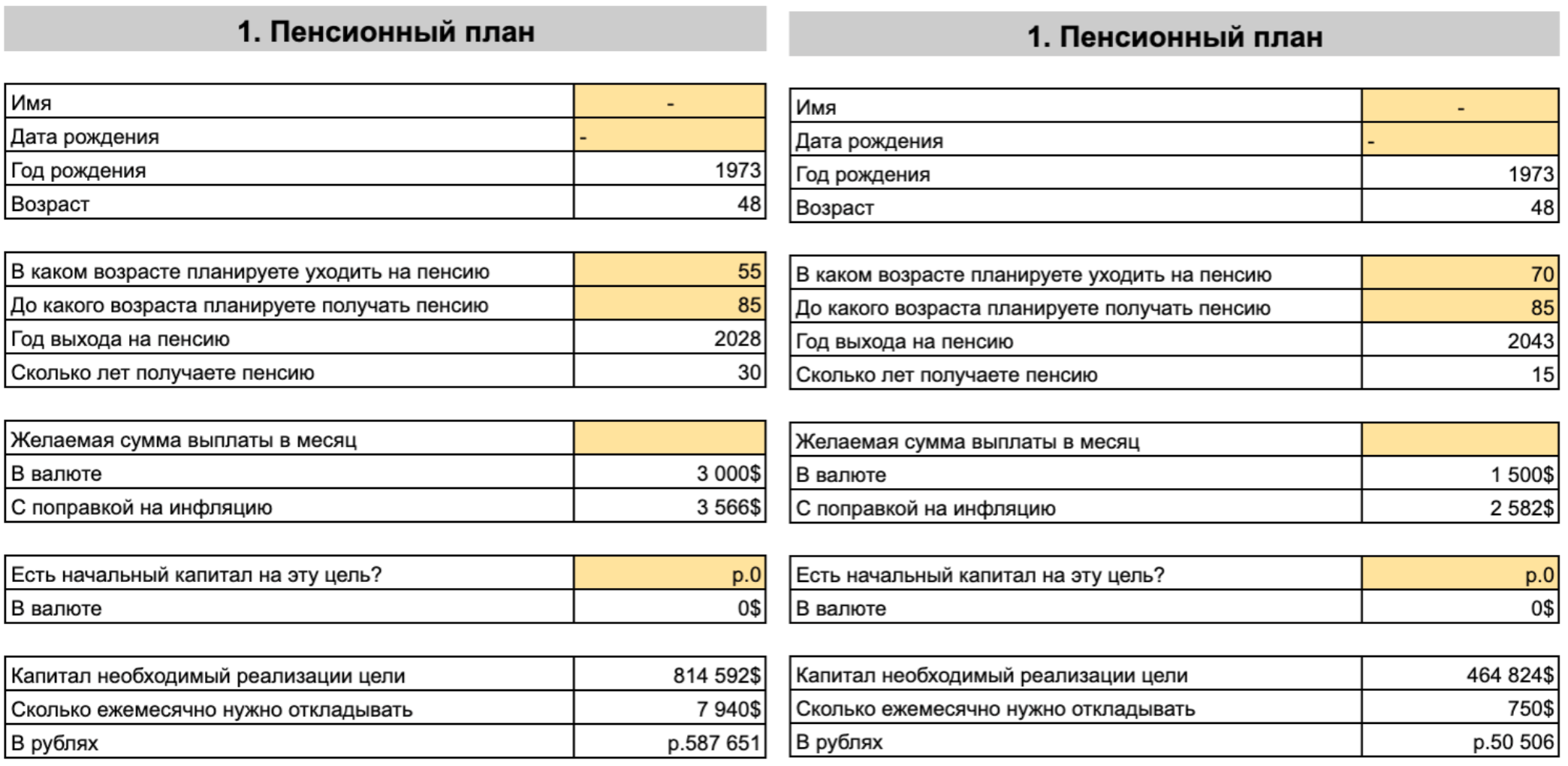

Вопрос из конкурса: мне 48 лет, как мне получить пенсию в 55 лет в размере 3000 долларов?

Отвечаю на вопрос подписчика честно. За 7 лет это сделать почти невозможно. Но есть и второй вариант ответа. Если скорректировать свои ожидания, правильно просчитать цели, составить хороший инвестиционный портфель, то в принципе обеспечить себе пенсию можно даже в этой ситуации.

Начнем с целей.

В России ожидаемая продолжительность жизни мужчины, достигшего 60 лет, составляет примерно 76-77 лет. Ваша продолжительность жизни может оказаться выше средней, соответственно безопасно делать план по получению пенсии до 80-85 лет. Возьмем максимум.

Если сейчас ничего не накоплено, то за ближайшие 7 лет, с 48 до 55, нужно накопить достаточную сумму, чтобы обеспечить себе нормальную жизнь в следующие 30 лет. От 55 до 85.

Это непростая задача. Если взять финансовый калькулятор и сделать расчет, то получится, что нужно откладывать примерно 8000 долларов, или почти 600 тыс. рублей, ежемесячно.

Я не знаю, сколько вы зарабатываете. Но люди обычно называют сумму пенсионного обеспечения, близкую к своей зарплате или чуть меньше. Поэтому предположим, что вы зарабатываете где-то в районе 3-3,5 тыс. долларов, или 250-300 тыс. рублей. Откладывать из них 600 тыс. рублей вы никак не сможете.

Что здесь можно сделать?

Во-первых, я бы скорректировал цель по сроку. В 55 лет, конечно, прикольно выйти на пенсию, но вам придется поработать подольше. В вашем случае я бы планировал лет до 65, может, до 75. Давайте для расчетов возьмем 70.

В этом случае у вас для пенсионных накоплений уже есть не 7 лет, а 22 года, что является вполне нормальным сроком. Если еще проводим расчет и получаем, что надо откладывать уже не 600 тыс. рублей в месяц, а всего 110 тыс. Это гораздо более реалистичная цифра. Хотя это все еще 40-50 % от вашего дохода. Если вы можете откладывать столько, хорошо. Если нет, тогда будем еще корректировать еще и сумму.

Во-вторых, если целевую сумму пенсионного обеспечения снизить до 1500 долларов в месяц, плюс у вас, наверное, будет какая-то государственная пенсия, плюс, возможно, вы еще будете работать, тогда полное обеспечение составит около 2000 долларов. Это нормально.

Чтобы обеспечить себе такую сумму, сейчас нужно откладывать примерно 56 тыс. рублей в месяц. Это уже всего около 20 % от вашего дохода, то есть вполне разумная и приемлемая сумма. Таким образом, за приемлемый промежуток времени можно себе обеспечить хоть и не ту пенсию о которой вы мечтаете, но вполне реальную.

Есть еще в-третьих, которое нужно учитывать с самого начала. Если у вас есть какие-то стартовые ресурсы накопления – автомобиль, который можно продать, гараж, комната или квартира, это, конечно, сильно улучшит ситуацию.

Соответственно, если в результате подобных расчетов ожидания сойдутся с реальностью, находится какой-то приемлемый вариант, дальше делается уже техническая часть. Вам нужно разобраться, как работают инвестиции:

• каким образом нужно инвестировать,

• как определить свой риск-профиль,

• как составить грамотный инвестиционный портфель, который не будет отнимать у вас кучу времени на управление, но зарабатывать деньги на будущее.

Вам останется только следить за ним там раз в полгода-год и делать перебалансировку.

Для наглядности добавляю таблицы с расчетами для обоих случаев.

Отвечаю на вопрос подписчика честно. За 7 лет это сделать почти невозможно. Но есть и второй вариант ответа. Если скорректировать свои ожидания, правильно просчитать цели, составить хороший инвестиционный портфель, то в принципе обеспечить себе пенсию можно даже в этой ситуации.

Начнем с целей.

В России ожидаемая продолжительность жизни мужчины, достигшего 60 лет, составляет примерно 76-77 лет. Ваша продолжительность жизни может оказаться выше средней, соответственно безопасно делать план по получению пенсии до 80-85 лет. Возьмем максимум.

Если сейчас ничего не накоплено, то за ближайшие 7 лет, с 48 до 55, нужно накопить достаточную сумму, чтобы обеспечить себе нормальную жизнь в следующие 30 лет. От 55 до 85.

Это непростая задача. Если взять финансовый калькулятор и сделать расчет, то получится, что нужно откладывать примерно 8000 долларов, или почти 600 тыс. рублей, ежемесячно.

Я не знаю, сколько вы зарабатываете. Но люди обычно называют сумму пенсионного обеспечения, близкую к своей зарплате или чуть меньше. Поэтому предположим, что вы зарабатываете где-то в районе 3-3,5 тыс. долларов, или 250-300 тыс. рублей. Откладывать из них 600 тыс. рублей вы никак не сможете.

Что здесь можно сделать?

Во-первых, я бы скорректировал цель по сроку. В 55 лет, конечно, прикольно выйти на пенсию, но вам придется поработать подольше. В вашем случае я бы планировал лет до 65, может, до 75. Давайте для расчетов возьмем 70.

В этом случае у вас для пенсионных накоплений уже есть не 7 лет, а 22 года, что является вполне нормальным сроком. Если еще проводим расчет и получаем, что надо откладывать уже не 600 тыс. рублей в месяц, а всего 110 тыс. Это гораздо более реалистичная цифра. Хотя это все еще 40-50 % от вашего дохода. Если вы можете откладывать столько, хорошо. Если нет, тогда будем еще корректировать еще и сумму.

Во-вторых, если целевую сумму пенсионного обеспечения снизить до 1500 долларов в месяц, плюс у вас, наверное, будет какая-то государственная пенсия, плюс, возможно, вы еще будете работать, тогда полное обеспечение составит около 2000 долларов. Это нормально.

Чтобы обеспечить себе такую сумму, сейчас нужно откладывать примерно 56 тыс. рублей в месяц. Это уже всего около 20 % от вашего дохода, то есть вполне разумная и приемлемая сумма. Таким образом, за приемлемый промежуток времени можно себе обеспечить хоть и не ту пенсию о которой вы мечтаете, но вполне реальную.

Есть еще в-третьих, которое нужно учитывать с самого начала. Если у вас есть какие-то стартовые ресурсы накопления – автомобиль, который можно продать, гараж, комната или квартира, это, конечно, сильно улучшит ситуацию.

Соответственно, если в результате подобных расчетов ожидания сойдутся с реальностью, находится какой-то приемлемый вариант, дальше делается уже техническая часть. Вам нужно разобраться, как работают инвестиции:

• каким образом нужно инвестировать,

• как определить свой риск-профиль,

• как составить грамотный инвестиционный портфель, который не будет отнимать у вас кучу времени на управление, но зарабатывать деньги на будущее.

Вам останется только следить за ним там раз в полгода-год и делать перебалансировку.

Для наглядности добавляю таблицы с расчетами для обоих случаев.

{kind=link}

10 фатальных ошибок, которые делают новички в инвестициях

Ответ на вопрос из конкурса - "Какие ошибки или действия новичка ведут к потере инвестиционного капитала? Список от опытного инвестора что запрещено делать новичку?"

Название статьи звучит очень строго. Но на самом деле это своеобразный чек-лист наоборот – чего не надо делать новичку, чтобы у него не было проблем с инвестированием. Составил я его по самым частым вопросам, которые задают клиенты: каждый пункт - ответ на отдельный вопрос.

Прочитайте внимательно и подумайте, не делаете ли вы чего-то подобного? Не вредите ли своему инвестиционному капиталу такими методами работы с ним?

Ответ получился объемным, поэтому будет не один пост, а несколько.

Ошибки:

1. Завышенные ожидания от инвестиций

2. Отсутствие инвестиционных целей

3. Слабая диверсификация или уклон в определенный рынок/сектор

4. Слишком частые сделки

5. Слишком агрессивный или слишком консервативный риск-профиль портфеля

6. Реакция на новости и публикации

7. Маркет-тайминг

8. Попадание в лохотрон

9. Попытка получить бесплатные советы или консультации

10. Попытки контролировать то, на что нет влияния, и попустительство в вещах, которыми нужно управлять

Итак, поехали. Первая ошибка: Завышенные ожидания от инвестиций

Проблема

В последние 10-15 лет на фондовом рынке создалась странная, даже опасная ситуация. Он показывал доходность намного выше, чем средний доход на более длинных интервалах времени.

Например, американский рынок акций показывал в среднем около 14-15 % годовых в долларах, что совершенно ненормально. Потому что на более длинных интервалах времени, 30, 50 или 100 лет, доходность обычно находится на уровне 10 %.

Из-за этого клиенты часто рассчитывают на цифру доходности, которая явно выше, чем реальные возможности рынка на будущее.

Что делать

При долгосрочных инвестициях надо смотреть на более длинные интервалы времени. Если мы говорим о рынке акций, это 20 лет плюс. Нормальная номинальная доходность здесь на уровне 10 % годовых.

Если из нее вычесть расходы на обслуживание счета, комиссии брокеров, за управление активами, банкам, расходы на консалтинг и налоги, по факту реальная доходность инвестора получается около 7-7,5 % годовых.

Но и эту цифру брать нельзя. Совершенно не обязательно, что так будет и дальше, поэтому от 7-7,5 % я бы еще скидывал на риски около 2 %.

То есть прогнозируемая доходность рынка акций для финансового плана – это 5-6 % в долларах.

Это наша реальность, и я не рекомендую делать прогнозы на основании доходности в 10-15 %. Можно очень расстроиться через 10 лет, если рассчитывать на повышенную доходность и откладывать меньше, чем необходимо.

Продолжение в среду.

Ответ на вопрос из конкурса - "Какие ошибки или действия новичка ведут к потере инвестиционного капитала? Список от опытного инвестора что запрещено делать новичку?"

Название статьи звучит очень строго. Но на самом деле это своеобразный чек-лист наоборот – чего не надо делать новичку, чтобы у него не было проблем с инвестированием. Составил я его по самым частым вопросам, которые задают клиенты: каждый пункт - ответ на отдельный вопрос.

Прочитайте внимательно и подумайте, не делаете ли вы чего-то подобного? Не вредите ли своему инвестиционному капиталу такими методами работы с ним?

Ответ получился объемным, поэтому будет не один пост, а несколько.

Ошибки:

1. Завышенные ожидания от инвестиций

2. Отсутствие инвестиционных целей

3. Слабая диверсификация или уклон в определенный рынок/сектор

4. Слишком частые сделки

5. Слишком агрессивный или слишком консервативный риск-профиль портфеля

6. Реакция на новости и публикации

7. Маркет-тайминг

8. Попадание в лохотрон

9. Попытка получить бесплатные советы или консультации

10. Попытки контролировать то, на что нет влияния, и попустительство в вещах, которыми нужно управлять

Итак, поехали. Первая ошибка: Завышенные ожидания от инвестиций

Проблема

В последние 10-15 лет на фондовом рынке создалась странная, даже опасная ситуация. Он показывал доходность намного выше, чем средний доход на более длинных интервалах времени.

Например, американский рынок акций показывал в среднем около 14-15 % годовых в долларах, что совершенно ненормально. Потому что на более длинных интервалах времени, 30, 50 или 100 лет, доходность обычно находится на уровне 10 %.

Из-за этого клиенты часто рассчитывают на цифру доходности, которая явно выше, чем реальные возможности рынка на будущее.

Что делать

При долгосрочных инвестициях надо смотреть на более длинные интервалы времени. Если мы говорим о рынке акций, это 20 лет плюс. Нормальная номинальная доходность здесь на уровне 10 % годовых.

Если из нее вычесть расходы на обслуживание счета, комиссии брокеров, за управление активами, банкам, расходы на консалтинг и налоги, по факту реальная доходность инвестора получается около 7-7,5 % годовых.

Но и эту цифру брать нельзя. Совершенно не обязательно, что так будет и дальше, поэтому от 7-7,5 % я бы еще скидывал на риски около 2 %.

То есть прогнозируемая доходность рынка акций для финансового плана – это 5-6 % в долларах.

Это наша реальность, и я не рекомендую делать прогнозы на основании доходности в 10-15 %. Можно очень расстроиться через 10 лет, если рассчитывать на повышенную доходность и откладывать меньше, чем необходимо.

Продолжение в среду.

Analytica - портфелю ровно 1 год

11 июня прошлого года я опубликовал первую рекомендацию в сервисе Аналитика.

Это была компания HubSpot (NYSE: HUBS). Вот та самая статья - https://emishin.me/analytica_new_recomendations/tpost/6m7vz5h0hh-buy-hubspot

С того момента данная акция выросла на 147%. На текущий момент эта бумага остается самой лучшей нашей рекомендацией. Хотя был и Staar Surgical (NASDAQ: STAA), который вырос на 133% и Logitech International (NASDAQ: LOGI), которая выросла на 76%.

Были и обратные случаи, особенно в начале этого года, когда рынок сильно корректировался. FuboTV (NYSE: FUBO) снизились на 37% или Lemonade, Inc. (NYSE: LMND), тоже снизились на 36%. Но мы их не исключаем из портфеля, т.к. долгосрочно у этих компаний прекрасные перспективы.

За этот год мы выпускали рекомендации и настраивали инфраструктуру, чтобы подписчикам было удобнее пользоваться сервисом. Сделали рассылку рекомендаций по почте, в закрытый чат телеграмм и в закрытый раздел на сайте. Каждый подписчик может выбрать удобный способ оповещения или проверять все.

Также мы смогли автоматизировать часть процессов за счет интеграции лучших сервисов в единую платформу. Сейчас, на наших подписчиков работают: Tilda, Mailchimp, Integromat, Telegram, Airtable, Google, Cloudpayments, Collabza и мы, люди.

Делали мы это не просто так. Мы искали возможность сделать сервис одновременно удобнее и дешевле.

Пока все повышают цены, мы их снижаем.

С 1 июня действует новая тарифная сетка:

⁃ Мы снизили стоимость годовой подписки на 40%. С 16800 рублей до 9900 в год.

⁃ Мы снизили стоимость подписки на месяц с 1990 рублей до 1650 в месяц.

У нас действует пробный период на 14 дней. Регистрируйтесь. Подборку лучших акций июня разместим уже на этой неделе.

11 июня прошлого года я опубликовал первую рекомендацию в сервисе Аналитика.

Это была компания HubSpot (NYSE: HUBS). Вот та самая статья - https://emishin.me/analytica_new_recomendations/tpost/6m7vz5h0hh-buy-hubspot

С того момента данная акция выросла на 147%. На текущий момент эта бумага остается самой лучшей нашей рекомендацией. Хотя был и Staar Surgical (NASDAQ: STAA), который вырос на 133% и Logitech International (NASDAQ: LOGI), которая выросла на 76%.

Были и обратные случаи, особенно в начале этого года, когда рынок сильно корректировался. FuboTV (NYSE: FUBO) снизились на 37% или Lemonade, Inc. (NYSE: LMND), тоже снизились на 36%. Но мы их не исключаем из портфеля, т.к. долгосрочно у этих компаний прекрасные перспективы.

За этот год мы выпускали рекомендации и настраивали инфраструктуру, чтобы подписчикам было удобнее пользоваться сервисом. Сделали рассылку рекомендаций по почте, в закрытый чат телеграмм и в закрытый раздел на сайте. Каждый подписчик может выбрать удобный способ оповещения или проверять все.

Также мы смогли автоматизировать часть процессов за счет интеграции лучших сервисов в единую платформу. Сейчас, на наших подписчиков работают: Tilda, Mailchimp, Integromat, Telegram, Airtable, Google, Cloudpayments, Collabza и мы, люди.

Делали мы это не просто так. Мы искали возможность сделать сервис одновременно удобнее и дешевле.

Пока все повышают цены, мы их снижаем.

С 1 июня действует новая тарифная сетка:

⁃ Мы снизили стоимость годовой подписки на 40%. С 16800 рублей до 9900 в год.

⁃ Мы снизили стоимость подписки на месяц с 1990 рублей до 1650 в месяц.

У нас действует пробный период на 14 дней. Регистрируйтесь. Подборку лучших акций июня разместим уже на этой неделе.

Часть 2 - 10 фатальных ошибок, которые делают новички в инвестициях

Продолжаем тему ошибок. Первая часть здесь.

Сегодня еще три ошибки:

2. Отсутствие инвестиционных целей

3. Слабая диверсификация в портфелях или уклон в определенный рынок/сектор

4. Слишком частые сделки

Вторая ошибка - Отсутствие инвестиционных целей

Проблема

С этим сталкиваюсь на каждой третьей консультации.

Выглядит все примерно так:

Клиент: – У меня есть средства, я хочу разместить их на рынке и заработать.

Консультант: – На какой срок хотите инвестировать?

Клиент: – Ну, наверное, года на три.

Консультант: – А какая у вас инвестиционная цель? На что вы копите средства?

Клиент: – Ну, я не знаю, наверное, на пенсию.

И это говорит мне человек 30 или 35 лет. Явное несоответствие или отсутствие целей, потому что копить на пенсию через 3 года в 35 лет странно. Он что, собирается уходить на пенсию в 38?

Что делать

Инвестиционный портфель на цель, которую нужно достичь через 3 года, и инвестиционный портфель на цель, которую нужно достичь через 30 лет, это два совершенно разных портфеля. Они полностью отличаются друг от друга.

Потому первое, что нужно всегда сделать, это понять:

— для чего вам деньги,

— зачем вы вообще собираетесь их копить,

— на какой срок,

— что вы на них собираетесь купить.

Без этого дальше в инвестиции идти не имеет совершенно никакого смысла. Вы только наделаете кучу ошибок.

Третья ошибка - Слабая диверсификация в портфелях или уклон в определенный рынок/сектор

Проблема

Люди слишком верят в какой-то определенный рынок. Американцы – в американский рынок, россияне – кто-то в американский, кто-то в российский.

Из-за этого получается очень высокая концентрация, например, российских активов в портфеле. Это ненормально и небезопасно.

Правильно изначально делать хорошую диверсификацию, лучше всего по всему миру.

Что делать

Собирайте такие портфели, в которых средства будут распределены по максимальному количеству регионов и стран. Чтобы там была и Америка (США), и другие развитые страны (Япония, Великобритания, Австралия, Франция, Германия), и развивающиеся страны (Китай, Бразилия, Россия, Вьетнам).

Это наиболее безопасное распределение средств, у вас не будет высокой зависимости от какого-то определенного региона или страны.

Кстати, посоветую прочитать на эту тему очень хорошую книгу Меба Фабера «Глобальное распределение активов». Она очень короткая, но с кучей примеров портфелей.

Четвертая ошибка - Слишком частые сделки

Проблема

Важно понять, зачем вы вообще пришли на фондовый рынок. В чем ваша задача? Если хотите накопить на пенсию через 20 лет, или на образование ребенку, или на первый взнос на квартиру в будущем, совершенно не понятно, зачем слишком часто проводить сделки?

Каждая сделка несет за собой определенные риски. Каждый раз, когда вы что-то покупаете или продаете, вы делаете две вещи:

1. Платите комиссию своему брокеру или банку. Получите вы прибыль от сделки или нет, не известно, а вот комиссию вы заплатите всегда.

2. Если сделка прошла с плюсом, вы сразу же платите налоги. Будут сделки дальше с плюсом или с минусом, не известно, а налоги вы уже заплатили. И эти 13 % от вашего дохода дальше не будут работать на вас и вы не получите на них дополнительный доход в будущем.

Что делать

Если мы говорим о долгосрочных инвестиционных целях, то покупать нужно тогда когда у вас есть деньги на покупку. Продавать нужно тогда, когда пришло время для реализации цели.

Заметьте, здесь нет ничего о прибыли. Важно не получить прибыль, а реализовать цель.

Продолжение в воскресенье.

Продолжаем тему ошибок. Первая часть здесь.

Сегодня еще три ошибки:

2. Отсутствие инвестиционных целей

3. Слабая диверсификация в портфелях или уклон в определенный рынок/сектор

4. Слишком частые сделки

Вторая ошибка - Отсутствие инвестиционных целей

Проблема

С этим сталкиваюсь на каждой третьей консультации.

Выглядит все примерно так:

Клиент: – У меня есть средства, я хочу разместить их на рынке и заработать.

Консультант: – На какой срок хотите инвестировать?

Клиент: – Ну, наверное, года на три.

Консультант: – А какая у вас инвестиционная цель? На что вы копите средства?

Клиент: – Ну, я не знаю, наверное, на пенсию.

И это говорит мне человек 30 или 35 лет. Явное несоответствие или отсутствие целей, потому что копить на пенсию через 3 года в 35 лет странно. Он что, собирается уходить на пенсию в 38?

Что делать

Инвестиционный портфель на цель, которую нужно достичь через 3 года, и инвестиционный портфель на цель, которую нужно достичь через 30 лет, это два совершенно разных портфеля. Они полностью отличаются друг от друга.

Потому первое, что нужно всегда сделать, это понять:

— для чего вам деньги,

— зачем вы вообще собираетесь их копить,

— на какой срок,

— что вы на них собираетесь купить.

Без этого дальше в инвестиции идти не имеет совершенно никакого смысла. Вы только наделаете кучу ошибок.

Третья ошибка - Слабая диверсификация в портфелях или уклон в определенный рынок/сектор

Проблема

Люди слишком верят в какой-то определенный рынок. Американцы – в американский рынок, россияне – кто-то в американский, кто-то в российский.

Из-за этого получается очень высокая концентрация, например, российских активов в портфеле. Это ненормально и небезопасно.

Правильно изначально делать хорошую диверсификацию, лучше всего по всему миру.

Что делать

Собирайте такие портфели, в которых средства будут распределены по максимальному количеству регионов и стран. Чтобы там была и Америка (США), и другие развитые страны (Япония, Великобритания, Австралия, Франция, Германия), и развивающиеся страны (Китай, Бразилия, Россия, Вьетнам).

Это наиболее безопасное распределение средств, у вас не будет высокой зависимости от какого-то определенного региона или страны.

Кстати, посоветую прочитать на эту тему очень хорошую книгу Меба Фабера «Глобальное распределение активов». Она очень короткая, но с кучей примеров портфелей.

Четвертая ошибка - Слишком частые сделки

Проблема

Важно понять, зачем вы вообще пришли на фондовый рынок. В чем ваша задача? Если хотите накопить на пенсию через 20 лет, или на образование ребенку, или на первый взнос на квартиру в будущем, совершенно не понятно, зачем слишком часто проводить сделки?

Каждая сделка несет за собой определенные риски. Каждый раз, когда вы что-то покупаете или продаете, вы делаете две вещи:

1. Платите комиссию своему брокеру или банку. Получите вы прибыль от сделки или нет, не известно, а вот комиссию вы заплатите всегда.

2. Если сделка прошла с плюсом, вы сразу же платите налоги. Будут сделки дальше с плюсом или с минусом, не известно, а налоги вы уже заплатили. И эти 13 % от вашего дохода дальше не будут работать на вас и вы не получите на них дополнительный доход в будущем.

Что делать

Если мы говорим о долгосрочных инвестиционных целях, то покупать нужно тогда когда у вас есть деньги на покупку. Продавать нужно тогда, когда пришло время для реализации цели.

Заметьте, здесь нет ничего о прибыли. Важно не получить прибыль, а реализовать цель.

Продолжение в воскресенье.

Негативные комментарии

Меня прямо вымораживают эти странные комментарии к кейсам. Например: «Мечты, мечты какая сладость, ушли мечты, что осталось?» или "Ваще курсы ваши очень похожи на МММ.."

Что за мечты? Какие курсы? Зачем это вообще писать? Такое ощущение, что некоторые люди ничего хорошего в жизни уже не предполагают.

Дорогие мои, давайте по простому. Ничего не получится? Не верите? Ну ок. Можно продолжать сидеть на жопе и страдать.

Блез Паскаль в 1658 году написал работу под названием «Мысли о религии и других предметах». Там он описывал свои аргументы веры в Бога. А он был ученым. На секундочку, математиком, физиком и считается одним из основателей теории вероятностей.

Если не читали, поищите. Перевод на русский есть.

Основная мысль, если ее переложить на тему пенсионного планирования проста до безобразия. У нас есть два пути:

Первый: Можно себя немного ограничивать в текущих расходах и тратах. Потратить не всю зарплату, а 85% от нее.

Второй: Можно ничего не делать и «шиковать» на эти 15% на всю катушку. Ха-ха.

Теперь давайте подумаем об исходах обоих путей:

1. Если конце концов ничего не получится накопить или заработать, то в обоих вариантах в конце жизни я остаюсь с социальной пенсией.

2. А если получится?

- в первом случае я веду нормальный образ жизни в среднем возрасте и продолжаю его вести в старшем

- во втором случае снова социальная пенсия.

Вопрос только в рисках, которые мы на себя принимаем:

- Немного ограничить себя сейчас и с высокой долей вероятности не снизить свой доход в 10 раз ровно на 65 день рождения.

- Или ничего не делать и точно снизить свой доход в 10 раз на 65 день рождения.

Каждому свое, конечно. Но дело здесь не в мечтах, а в прагматическом подходе и анализе вероятных исходов.

Меня прямо вымораживают эти странные комментарии к кейсам. Например: «Мечты, мечты какая сладость, ушли мечты, что осталось?» или "Ваще курсы ваши очень похожи на МММ.."

Что за мечты? Какие курсы? Зачем это вообще писать? Такое ощущение, что некоторые люди ничего хорошего в жизни уже не предполагают.

Дорогие мои, давайте по простому. Ничего не получится? Не верите? Ну ок. Можно продолжать сидеть на жопе и страдать.

Блез Паскаль в 1658 году написал работу под названием «Мысли о религии и других предметах». Там он описывал свои аргументы веры в Бога. А он был ученым. На секундочку, математиком, физиком и считается одним из основателей теории вероятностей.

Если не читали, поищите. Перевод на русский есть.

Основная мысль, если ее переложить на тему пенсионного планирования проста до безобразия. У нас есть два пути:

Первый: Можно себя немного ограничивать в текущих расходах и тратах. Потратить не всю зарплату, а 85% от нее.

Второй: Можно ничего не делать и «шиковать» на эти 15% на всю катушку. Ха-ха.

Теперь давайте подумаем об исходах обоих путей:

1. Если конце концов ничего не получится накопить или заработать, то в обоих вариантах в конце жизни я остаюсь с социальной пенсией.

2. А если получится?

- в первом случае я веду нормальный образ жизни в среднем возрасте и продолжаю его вести в старшем

- во втором случае снова социальная пенсия.

Вопрос только в рисках, которые мы на себя принимаем:

- Немного ограничить себя сейчас и с высокой долей вероятности не снизить свой доход в 10 раз ровно на 65 день рождения.

- Или ничего не делать и точно снизить свой доход в 10 раз на 65 день рождения.

Каждому свое, конечно. Но дело здесь не в мечтах, а в прагматическом подходе и анализе вероятных исходов.

Telegram

Сберкнижка

Кейс – как ИП с нестабильным доходом накопить капитал в 1 миллион долларов и обеспечить себе пенсию 300 000 рублей.

Елена индивидуальный предприниматель. Ей 32 года, и в последнее время она чаще стала задумываться о будущем и пенсии. Когда работала в найме…

Елена индивидуальный предприниматель. Ей 32 года, и в последнее время она чаще стала задумываться о будущем и пенсии. Когда работала в найме…