❗️Ребята, у кого подписка платная на Алёнку или NZT есть, напишите пару строк стоит оно того? Ну и вообще, кто что где покупает платно?

Forwarded from 💰 WALL STREET PRO (thewallstreetprobot)

Что из дивидендного, на ваш взгляд интересно? Газпромнефть хороша)

Forwarded from Сам ты инвестор!

💰Ловите наш еженежельный апдейт по дивидендам российских компаний. Отсечки, доходность, объем выплат — все, что нужно знать, чтобы решиться, вовремя купить акции и получить дивиденды.

@selfinvestor

@selfinvestor

⚡️Заместитель Председателя Правления Газпрома Садыгов говорит:

✊Прибыль в 2022 году ожидается выше 2.5 трлн рублей.

✊Дивиденды за 2021 год могут превысить 45 руб на акцию.

✊Цена экспорта газа в 2022 году превысит цену текущего года.

#прогноз

✊Прибыль в 2022 году ожидается выше 2.5 трлн рублей.

✊Дивиденды за 2021 год могут превысить 45 руб на акцию.

✊Цена экспорта газа в 2022 году превысит цену текущего года.

#прогноз

Forwarded from Газпром

Интервью заместителя Председателя Правления «Газпрома» Фамила Садыгова.

Telegraph

Рекордные результаты

– Фамил Камилович, с какими финансовыми результатами Группа «Газпром» планирует завершить 2021 год – выручка, EBITDA, чистая прибыль, капитальные вложения, свободный денежный поток? – Уходящий 2021 год был, как известно, отмечен сильнейшим за последние годы…

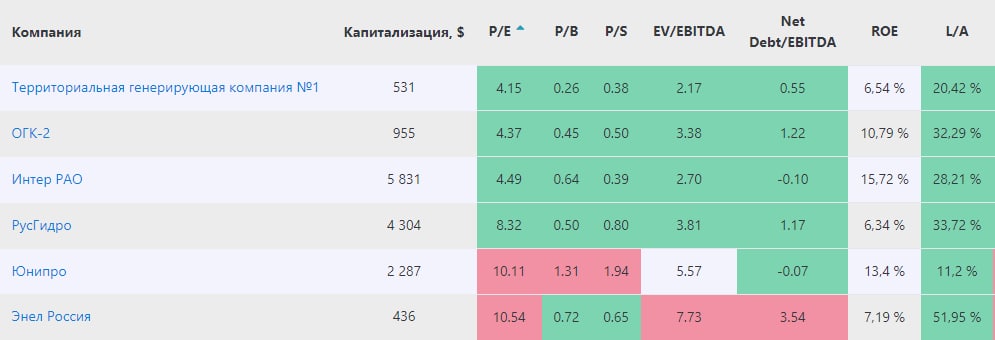

Даже не знаю есть ли смельчаки, кто вкладывается сейчас в генерацию?

Forwarded from ИнвестократЪ | Георгий Аведиков

Есть ли идеи в генерации? Часть 1

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

Юнипро - акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

ОГК-2 - компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 - как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

#UPRO #OGKB #TGKA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне нестабильности на рынках мы часто прятались в какие-нибудь консервативные истории, которые не подвержены геополитике, влиянию курсовых разниц и санкциям. Одним из таких секторов традиционно является электрогенерация. Сейчас акции многих компаний хорошо скорректировались, давайте разберемся, есть ли уже что-то более-менее интересное здесь или нет.

Юнипро - акции сейчас торгуются на уровне 2,6 руб. Компания не подвержена риску растущих ставок, благодаря отрицательному чистому долгу (денег больше, чем кредитов). При этом, в ближайшие пару лет нам обещают платить 0,317 руб. на акцию дивидендов, что к текущей цене дает более 12% годовых. При текущих доходностях облигаций в 11-12% уже не так интересно, тем не менее, оценка компании сейчас относительно низкая. Если брать на горизонт 2-3 лет, в надежде на то, что ставки в следующем году пойдут на спад, то история становится интересной. Также потенциальным драйвером роста акций может быть покупка со стороны ИнтерРао, о которой многие забыли.

ОГК-2 - компания, как дочка ГЭХа и внучка Газпрома платит 50% чистой прибыли акционерам. Мы не так давно разбирали данный бизнес, эта история не долгосрочная. Потенциальная див. доходность к текущим ценам за 2021 год может быть на уровне 12%, как и в Юнипро. По мультипликаторам оценка достаточно дешевая, долговая нагрузка в пределах нормы, ND/EBITDA = 1,2. Здесь может сработать спекулятивная покупка с горизонтом н 1-2 года, но акция вырастет только в случае разворота ключевой ставки.

ТГК-1 - как и в случае с ОГК-2, платят 50% от чистой прибыли на дивиденды. Див. доходность по итогам 2021 года к текущей цене тоже находится на уровне 12%. В структуре активов значительную долю занимает гидрогенерация (40% установленной мощности), а также ТГК-1 обслуживает г. Санкт-Петербург и область. В случае развития сектора электромобилей в РФ, данная компания может стать одним из бенефициаров, также она хорошо вписывается в повестку ESG. Здесь скорее долгосрочная идея, спекулятивно в нее заходить опасно. Но на стороне миноритариев есть крупный акционер в лице Фортума, который заблокирует, при необходимости, какие-нибудь сделки, который будут не в наших интересах. Подробнее про потенциал компании можно почитать в прошлом посте.

#UPRO #OGKB #TGKA

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

Есть ли идеи в генерации? Часть 2

Русгидро - очень много нюансов с этим генератором. Но у него есть одно неоспоримое преимущество - значительная доля гидрогенерации в активах. Компания уже начала продавать зеленые сертификаты российским экспортерам, что должно для них снизить потенциальные углеродные налоги при продажах продукции на внешних рынках. Пока цены на акции падают, негативное влияние на прибыль оказывает форвардный контракт с ВТБ, но когда они развернутся к росту, то эффект будет обратным. Эта идея на долгосрок, а сейчас мы видим весьма неплохие цены на акции. Другое дело, что при текущих ставках див. доходностью в 9-10% мало кого можно удивить.

ИнтерРао - компания знаменита тем, что выплачивает одни из самых низких дивидендов в секторе, если брать % от чистой прибыли. Ладно бы остаток средств она инвестировала во что-то прибыльное, но менеджмент просто копит кубышку. Возможно, уже в 2022 году мы узнаем о какой-нибудь сделке M&A, по приобретению того же Юнипро. По мультипликаторам сейчас ИРАО самая недооцененная среди крупных его представителей. Я небольшую позицию держу, немного подбираю время от времени. Ниже падать уже некуда, только если снова решат распродать наш рынок.

Энел - у бизнеса не очень позитивная ситуация в моменте. Сбываются наши негативные прогнозы по поводу роста ставок. Из всех рассмотренных компаний, Энел имеет самую высокую долговую нагрузку (ND/EBITDA= 3,5), которая будет расти в ближайший год из-за роста капексов по строительству ветропарков. Еще один риск это несвоевременный ввод в эксплуатацию Кольской ВЭС, что может привести к дополнительным штрафам. Но может быть весь этот негатив создает отличную точку входа в этот актив для рисковых парней, но нужно иметь в виду, что рост ставок приведет к увеличению стоимости обслуживания долга, что может негативно повлиять на очередные дивиденды. Я пока не тороплюсь входить в эту историю, думаю, нам дадут еще хорошую возможность для этого.

Как вы видите, все компании в той или иной степени интересны, но имею разные риски. Высокая ключевая ставка переключила интерес инвесторов с защитного сектора акций на облигации, где доходности уже сопоставимые. При этом, некоторые истории я сам докупаю, думаю, что текущая ситуация имеет временный характер. Долго высокие ставки держать нельзя, это задушит экономику, чем выше ставка, тем дороже кредиты и тем неохотнее их будут брать, что снизит спрос на товары и услуги со всеми вытекающими.

А вам в моменте интересен данный сектор?

#HYDR #IRAO #ENRU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русгидро - очень много нюансов с этим генератором. Но у него есть одно неоспоримое преимущество - значительная доля гидрогенерации в активах. Компания уже начала продавать зеленые сертификаты российским экспортерам, что должно для них снизить потенциальные углеродные налоги при продажах продукции на внешних рынках. Пока цены на акции падают, негативное влияние на прибыль оказывает форвардный контракт с ВТБ, но когда они развернутся к росту, то эффект будет обратным. Эта идея на долгосрок, а сейчас мы видим весьма неплохие цены на акции. Другое дело, что при текущих ставках див. доходностью в 9-10% мало кого можно удивить.

ИнтерРао - компания знаменита тем, что выплачивает одни из самых низких дивидендов в секторе, если брать % от чистой прибыли. Ладно бы остаток средств она инвестировала во что-то прибыльное, но менеджмент просто копит кубышку. Возможно, уже в 2022 году мы узнаем о какой-нибудь сделке M&A, по приобретению того же Юнипро. По мультипликаторам сейчас ИРАО самая недооцененная среди крупных его представителей. Я небольшую позицию держу, немного подбираю время от времени. Ниже падать уже некуда, только если снова решат распродать наш рынок.

Энел - у бизнеса не очень позитивная ситуация в моменте. Сбываются наши негативные прогнозы по поводу роста ставок. Из всех рассмотренных компаний, Энел имеет самую высокую долговую нагрузку (ND/EBITDA= 3,5), которая будет расти в ближайший год из-за роста капексов по строительству ветропарков. Еще один риск это несвоевременный ввод в эксплуатацию Кольской ВЭС, что может привести к дополнительным штрафам. Но может быть весь этот негатив создает отличную точку входа в этот актив для рисковых парней, но нужно иметь в виду, что рост ставок приведет к увеличению стоимости обслуживания долга, что может негативно повлиять на очередные дивиденды. Я пока не тороплюсь входить в эту историю, думаю, нам дадут еще хорошую возможность для этого.

Как вы видите, все компании в той или иной степени интересны, но имею разные риски. Высокая ключевая ставка переключила интерес инвесторов с защитного сектора акций на облигации, где доходности уже сопоставимые. При этом, некоторые истории я сам докупаю, думаю, что текущая ситуация имеет временный характер. Долго высокие ставки держать нельзя, это задушит экономику, чем выше ставка, тем дороже кредиты и тем неохотнее их будут брать, что снизит спрос на товары и услуги со всеми вытекающими.

А вам в моменте интересен данный сектор?

#HYDR #IRAO #ENRU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from Stock News

#Дивиденды #GAZP

🔥ГАЗПРОМ ПОКА ОСТАЕТСЯ В РЕЖИМЕ ВЫПЛАТЫ ДИВИДЕНДОВ РАЗ В ГОД, НО ИЗУЧАЕТ ПЕРЕХОД НА БОЛЕЕ ЧАСТУЮ ВЫПЛАТУ - ЗАМПРЕД САДЫГОВ

🔥ГАЗПРОМ ПОКА ОСТАЕТСЯ В РЕЖИМЕ ВЫПЛАТЫ ДИВИДЕНДОВ РАЗ В ГОД, НО ИЗУЧАЕТ ПЕРЕХОД НА БОЛЕЕ ЧАСТУЮ ВЫПЛАТУ - ЗАМПРЕД САДЫГОВ

Хорошая компания - Держжу✊

"Газпром нефть" ждет в 2022 году роста добычи больше чем на 10%

Москва. 22 декабря. INTERFAX.RU - "Газпром нефть" ожидает в 2022 году роста добычи более чем на 10%, сообщил на встрече с инвесторами финансовый директор компании Алексей Янкевич.

Он отметил, что это будет самый высокий рост за историю "Газпром нефти", он будет органическим как за счет активного бурения на существующих проектах, так и за счет новых проектов.

Янкевич сообщил, что "Газпром нефть" подготовила новую версию стратегии, которая в ближайшее время будет принята советом директоров.

#газпромнефть

"Газпром нефть" ждет в 2022 году роста добычи больше чем на 10%

Москва. 22 декабря. INTERFAX.RU - "Газпром нефть" ожидает в 2022 году роста добычи более чем на 10%, сообщил на встрече с инвесторами финансовый директор компании Алексей Янкевич.

Он отметил, что это будет самый высокий рост за историю "Газпром нефти", он будет органическим как за счет активного бурения на существующих проектах, так и за счет новых проектов.

Янкевич сообщил, что "Газпром нефть" подготовила новую версию стратегии, которая в ближайшее время будет принята советом директоров.

#газпромнефть

Forwarded from 💰 WALL STREET PRO (thewallstreetprobot)

Из серии инвеcторы наши покупатели..

Ранее Ковалёв отчитался о доходе в 6,7 млрд рублей, который бизнесмен получил от десяти компаний. Согласно декларации предпринимателя, на его банковских счетах лежат 3,6 млрд рублей. Также у Ковалёва в собственности числятся сотни объектов недвижимости.

В марте 2021 года сеть магазинов фиксированных цен Fix Price вышла на биржу, проведя первичное размещение акций (IPO). Ковалёв сообщил в соцсетях, что подал заявку на покупку бумаг ретейлера в ходе IPO на $40 млн (2,95 млрд рублей). По данным СПАРК, головная компания Fix Price — «Бэст прайс» — контролируется Meridian Management Ltd, которая зарегистрирована на Британских Виргинских островах. Таким образом, торговая сеть находится не в российской юрисдикции, а значит, владелец её акций не может баллотироваться в Госдуму.

«Я думал, это российская компания, когда покупал (акции), оказалась — западной. Выйти могу с потерей 500 миллионов рублей. Слишком большая потеря. А химичить я не хочу, пришлось отказаться», — объяснил Ковалёв телеканалу «Дождь».

#ipo

Ранее Ковалёв отчитался о доходе в 6,7 млрд рублей, который бизнесмен получил от десяти компаний. Согласно декларации предпринимателя, на его банковских счетах лежат 3,6 млрд рублей. Также у Ковалёва в собственности числятся сотни объектов недвижимости.

В марте 2021 года сеть магазинов фиксированных цен Fix Price вышла на биржу, проведя первичное размещение акций (IPO). Ковалёв сообщил в соцсетях, что подал заявку на покупку бумаг ретейлера в ходе IPO на $40 млн (2,95 млрд рублей). По данным СПАРК, головная компания Fix Price — «Бэст прайс» — контролируется Meridian Management Ltd, которая зарегистрирована на Британских Виргинских островах. Таким образом, торговая сеть находится не в российской юрисдикции, а значит, владелец её акций не может баллотироваться в Госдуму.

«Я думал, это российская компания, когда покупал (акции), оказалась — западной. Выйти могу с потерей 500 миллионов рублей. Слишком большая потеря. А химичить я не хочу, пришлось отказаться», — объяснил Ковалёв телеканалу «Дождь».

#ipo

Актуалочка… про налоги.

Лайфхак для уменьшения налога на брокерском счету — сальдирование убытков

Автор: Инвестор Сергей

Близится Новый год. Пора думать не только о мандаринах и елке, но и налогах. Окончание календарного года означает, что завершается и налоговый период, за который нужно отчитываться.

Сегодня расскажу про один лайфхак, чтобы уменьшить налог.

В конце года брокер рассчитает за вас налог по операциям с ценными бумагами на вашем брокерском счете и перечислит его в налоговую службу. Не удивляйтесь списаниям.

Для счастливчиков, которые удачно торгуют в плюс, сумма налога может стать довольно внушительной. Напомню, что прибыль облагается НДФЛ в 13%.

Налог рассчитывается от финансового результата: доходы от продажи ценных бумаг минус расходы на их приобретение.

Если инвестор купил ценные бумаги, но к концу года еще не продал их, на расчет налога они не влияют! Речь о закрытых сделках.

А теперь финансовый лайфхак: сумму налога можно уменьшить, если у вас есть незакрытые убыточные сделки. Это называется сальдирование убытков.

Как это работает:

- Допустим, в течение года вы купили акции, а затем продали их по более высокой цене — образовалась прибыль, с которой нужно уплатить налог.

- В тоже время у вас есть купленные акции, которые упали в стоимости. Они в убытке, но вы ждете, когда они вырастут в цене.

- Если их продать, то образуется убыток по этой сделке. Он суммируется с прибылью по операциям на брокерском счету. В случае если общий результат положительный, то есть общая прибыль еще имеется, то на эту разницу будет начислен налог. Он будет намного меньше, чем в первом случае.

- Если вы хотели продолжить держать просевшие акции в ожидании роста, их можно сразу же выкупить.

Да, вы заплатите небольшую комиссию брокеру за операции и чуток потеряете на спреде, но уменьшение налога того стоит.

Пример:

- В текущем году вы купили 1000 акций Сбера по 180 руб. и продали по 220 руб. Прибыль 40 руб. на акцию, то есть общая прибыль сделки — 40 000 руб. Таким образом налог составит (13%) — 5 200 руб.

- Также вы купили 1000 акций Газпрома по 200 руб. Допустим, сейчас они стоят 180 руб. Убыток 20 рублей на акцию, то есть общий убыток по этой сделке — 20 000 руб.

- Продаете акции Газпрома. Брокер зафиксировал ваш убыток. Он просуммировался с доходом по сделке Сбера. Общая прибыль составляет: 40 000 — 20 000 = 20 000 руб. Теперь налог будет начислен на этот результат и составит (13%) — 2 600 руб. То есть в два раза меньшую сумму!

- Акции Газпрома покупаете обратно и ждете хороших времен для них.

https://smart-lab.ru/blog/749373.php

Лайфхак для уменьшения налога на брокерском счету — сальдирование убытков

Автор: Инвестор Сергей

Близится Новый год. Пора думать не только о мандаринах и елке, но и налогах. Окончание календарного года означает, что завершается и налоговый период, за который нужно отчитываться.

Сегодня расскажу про один лайфхак, чтобы уменьшить налог.

В конце года брокер рассчитает за вас налог по операциям с ценными бумагами на вашем брокерском счете и перечислит его в налоговую службу. Не удивляйтесь списаниям.

Для счастливчиков, которые удачно торгуют в плюс, сумма налога может стать довольно внушительной. Напомню, что прибыль облагается НДФЛ в 13%.

Налог рассчитывается от финансового результата: доходы от продажи ценных бумаг минус расходы на их приобретение.

Если инвестор купил ценные бумаги, но к концу года еще не продал их, на расчет налога они не влияют! Речь о закрытых сделках.

А теперь финансовый лайфхак: сумму налога можно уменьшить, если у вас есть незакрытые убыточные сделки. Это называется сальдирование убытков.

Как это работает:

- Допустим, в течение года вы купили акции, а затем продали их по более высокой цене — образовалась прибыль, с которой нужно уплатить налог.

- В тоже время у вас есть купленные акции, которые упали в стоимости. Они в убытке, но вы ждете, когда они вырастут в цене.

- Если их продать, то образуется убыток по этой сделке. Он суммируется с прибылью по операциям на брокерском счету. В случае если общий результат положительный, то есть общая прибыль еще имеется, то на эту разницу будет начислен налог. Он будет намного меньше, чем в первом случае.

- Если вы хотели продолжить держать просевшие акции в ожидании роста, их можно сразу же выкупить.

Да, вы заплатите небольшую комиссию брокеру за операции и чуток потеряете на спреде, но уменьшение налога того стоит.

Пример:

- В текущем году вы купили 1000 акций Сбера по 180 руб. и продали по 220 руб. Прибыль 40 руб. на акцию, то есть общая прибыль сделки — 40 000 руб. Таким образом налог составит (13%) — 5 200 руб.

- Также вы купили 1000 акций Газпрома по 200 руб. Допустим, сейчас они стоят 180 руб. Убыток 20 рублей на акцию, то есть общий убыток по этой сделке — 20 000 руб.

- Продаете акции Газпрома. Брокер зафиксировал ваш убыток. Он просуммировался с доходом по сделке Сбера. Общая прибыль составляет: 40 000 — 20 000 = 20 000 руб. Теперь налог будет начислен на этот результат и составит (13%) — 2 600 руб. То есть в два раза меньшую сумму!

- Акции Газпрома покупаете обратно и ждете хороших времен для них.

https://smart-lab.ru/blog/749373.php

smart-lab.ru

Инвестор Сергей на смартлабе

Инвестор Сергей: записи, комментарии, избранное, контакты, друзья, стейтмент

Всем привет✊

Лонгрид разбор Газпрома рекомендую почитать. По рынку сейчас без особых покупок, правда вчера купил немного Х5, а поза вчера немного Ленты. Жду дивидендов.

https://smart-lab.ru/blog/748299.php

#газпром #лента #x5

Лонгрид разбор Газпрома рекомендую почитать. По рынку сейчас без особых покупок, правда вчера купил немного Х5, а поза вчера немного Ленты. Жду дивидендов.

https://smart-lab.ru/blog/748299.php

#газпром #лента #x5

smart-lab.ru

Газпром. Экспорт природного газа из России в октябре 2021 г.

В октябре объем экспорта природного газа составил 13,9 млрд куб. м и снизился на 25% относительно прошлого года, и