Forwarded from ДОХОДЪ

СТРАТЕГИЯ НА РОССИЙСКОМ РЫНКЕ АКЦИЙ. ЛЕТНЕЕ ОБНОВЛЕНИЕ 2021

Представляем нашу очередную стратегию на российском рынке акций. В ней вы найдете общую оценку макрофакторов, подробный разбор отраслей и отдельных компаний, наш выбор акций в каждой отрасли по стоимостному подходу и возможностям получения высокого периодического дохода от инвестиций (сочетание ожидаемой дивидендной доходности и стабильности выплат).

В этот раз мы включили в стратегию комментарии наших аналитиков по всем ликвидных акциям российского рынка (более ста) с оценками по стоимостному подходу и действиям к весам относительно бенчмарка. Надеемся, что в будущем такие комментарии будут полезны в нашем сервисе Анализ акций.

Напоминаем, что независимо от взглядов наших аналитиков, различные инвестиционные цели на российском рынке можно реализовывать через наши факторные пассивные ETF DIVD (дивидендные акции) и GROD (акции роста), улучшающие индексы широкого рынка.

ГЛАВНОЕ

🔹 Главными бенефициарами восстановительного роста цен на широкий перечень сырьевых товаров стали экспортеры (компании из секторов: нефть и газ, металлы, химия), чьи финансовые результаты вернулись практически к докризисным уровням. Наиболее интересными среди нефтяников мы считаем бумаги Газпрома, Газпром нефти, НОВАТЭКа, Сургутнефтегаза, ЛУКойла и Татнефти, рост показателей компаний выльется в увеличение дивидендных выплат. Инвесторам, ориентированных на них стоит увеличивать долю таких бумаг.

🔹 Среди металлургов наибольший интерес представляют акции En+ и РУСАЛ, помимо роста сырьевых котировок, в данных компаниях присутствуют идеи в сфере корпоративного управления и сделок M&A. Стоит отметить фантастические результаты у представителей черной металлургии (ММК, Северсталь и НЛМК), которые приводят к столь же фантастическим квартальным дивидендным выплатам – рекордным за всю историю.

🔹 В химическом секторе наш выбор – Акрон, Фосагро и префы НКНХ. Рост цен на удобрения и нефтехимию, хорошая история роста и стабильности выплат дивидендов делают эти компании интересными.

🔹 Потенциальное давление на показатели экспортеров во второй половине текущего года начнет оказывать укрепляющийся рубль, а также возможная коррекция цен на уже перегретых рынках. Кроме того, определенным негативом могут являться ограничительные меры со стороны государства (ввод новых пошлин и ограничение экспорта определенных товаров), но глобальное влияние на оценку большинства компаний это не оказывает. Мы подробно писали об этом здесь

🔹 Внутренний спрос во втором полугодии 2021 года будет нейтрально влиять на доходы компаний потребительского сектора. Отметим, что при укрепляющемся рубле отрасли, ориентированные на внутренний рынок (энергетика - ОГК-2, Энел России, МРСК Центра и Приволжья, МРСК Центра, Россети Московский регион, а также обыкновенные и привилегированные акции Россетей, телекомы - МТС и её материнская компания – АФК Система, потребсектор - Магнит и М.Видео) являются более предпочтительными.

🔹 Повышение процентных ставок и сворачивание ряда программ господдержки приведут к снижающимся темпам роста кредитования. Однако роспуск (сокращение) резервов сделает возможным для банковского сектора продемонстрировать более высокие финансовые результаты по сравнению с предыдущим годом. Нашим выбором в секторе являются бумаги Сбербанка, которому удастся получить рекордную чистую прибыль в своей истории, преодолев планку в 1 триллион рублей.

🔹 Определенное негативное влияние от повышения ставок на себе испытает строительный сектор, чей рост ранее в значительной степени был обеспечен увеличением ипотечных продаж. Однако в этом секторе мы выделяем компанию Эталон, как недооцененную в сравнении с конкурентами.

==========

Полная версия стратегии – на нашем сайте.

Представляем нашу очередную стратегию на российском рынке акций. В ней вы найдете общую оценку макрофакторов, подробный разбор отраслей и отдельных компаний, наш выбор акций в каждой отрасли по стоимостному подходу и возможностям получения высокого периодического дохода от инвестиций (сочетание ожидаемой дивидендной доходности и стабильности выплат).

В этот раз мы включили в стратегию комментарии наших аналитиков по всем ликвидных акциям российского рынка (более ста) с оценками по стоимостному подходу и действиям к весам относительно бенчмарка. Надеемся, что в будущем такие комментарии будут полезны в нашем сервисе Анализ акций.

Напоминаем, что независимо от взглядов наших аналитиков, различные инвестиционные цели на российском рынке можно реализовывать через наши факторные пассивные ETF DIVD (дивидендные акции) и GROD (акции роста), улучшающие индексы широкого рынка.

ГЛАВНОЕ

🔹 Главными бенефициарами восстановительного роста цен на широкий перечень сырьевых товаров стали экспортеры (компании из секторов: нефть и газ, металлы, химия), чьи финансовые результаты вернулись практически к докризисным уровням. Наиболее интересными среди нефтяников мы считаем бумаги Газпрома, Газпром нефти, НОВАТЭКа, Сургутнефтегаза, ЛУКойла и Татнефти, рост показателей компаний выльется в увеличение дивидендных выплат. Инвесторам, ориентированных на них стоит увеличивать долю таких бумаг.

🔹 Среди металлургов наибольший интерес представляют акции En+ и РУСАЛ, помимо роста сырьевых котировок, в данных компаниях присутствуют идеи в сфере корпоративного управления и сделок M&A. Стоит отметить фантастические результаты у представителей черной металлургии (ММК, Северсталь и НЛМК), которые приводят к столь же фантастическим квартальным дивидендным выплатам – рекордным за всю историю.

🔹 В химическом секторе наш выбор – Акрон, Фосагро и префы НКНХ. Рост цен на удобрения и нефтехимию, хорошая история роста и стабильности выплат дивидендов делают эти компании интересными.

🔹 Потенциальное давление на показатели экспортеров во второй половине текущего года начнет оказывать укрепляющийся рубль, а также возможная коррекция цен на уже перегретых рынках. Кроме того, определенным негативом могут являться ограничительные меры со стороны государства (ввод новых пошлин и ограничение экспорта определенных товаров), но глобальное влияние на оценку большинства компаний это не оказывает. Мы подробно писали об этом здесь

🔹 Внутренний спрос во втором полугодии 2021 года будет нейтрально влиять на доходы компаний потребительского сектора. Отметим, что при укрепляющемся рубле отрасли, ориентированные на внутренний рынок (энергетика - ОГК-2, Энел России, МРСК Центра и Приволжья, МРСК Центра, Россети Московский регион, а также обыкновенные и привилегированные акции Россетей, телекомы - МТС и её материнская компания – АФК Система, потребсектор - Магнит и М.Видео) являются более предпочтительными.

🔹 Повышение процентных ставок и сворачивание ряда программ господдержки приведут к снижающимся темпам роста кредитования. Однако роспуск (сокращение) резервов сделает возможным для банковского сектора продемонстрировать более высокие финансовые результаты по сравнению с предыдущим годом. Нашим выбором в секторе являются бумаги Сбербанка, которому удастся получить рекордную чистую прибыль в своей истории, преодолев планку в 1 триллион рублей.

🔹 Определенное негативное влияние от повышения ставок на себе испытает строительный сектор, чей рост ранее в значительной степени был обеспечен увеличением ипотечных продаж. Однако в этом секторе мы выделяем компанию Эталон, как недооцененную в сравнении с конкурентами.

==========

Полная версия стратегии – на нашем сайте.

{kind=link}

Покупки в основном портфеле, давно хотел взять НКНХ-Префы в основной портфель. Не купил по 70-80, купил по 97😀 На небольшом проливе взял ещё немного Газпрома и Нижнекамскнефтехим взял чисто под дивиденды. Ещё из новостей отличные результаты Фосагро очень крутая компания, вопрос только когда покупать? Средняя по ней 2400😙

Интересный материал вышел у доход ру, стратегия на российском рынке акций, пару компаний на заметку взял от туда на добор позиции. Рекомендую найти, и почитать.

#мосбиржа #акции #дивиденды #основнойпортфель

Интересный материал вышел у доход ру, стратегия на российском рынке акций, пару компаний на заметку взял от туда на добор позиции. Рекомендую найти, и почитать.

#мосбиржа #акции #дивиденды #основнойпортфель

Forwarded from СМАРТЛАБ

Поворотный момент в Сбербанке

Автор: Георгий Аведиков

За последние годы границы многих бизнесов сильно размылись. С развитием маркетплейсов, доставки товаров, повсеместному внедрению мобильной связи и цифровых сервисов, каждый желающий может войти на этот рынок. МТС стал владельцем МТС банка (да, скорее не по собственной воле, но это факт), Тинькофф продает симкарты и страховые услуги, Сбер тоже продает симкарты и активно развивает СП по доставке продуктов и такси. Но среди всех конкурентов, денег больше всего у Сбера, а соответственно и потенциал развития выше.

Пока еще по структуре выручки можно определить основную деятельность компании, но пройдет 3-5 лет и новые направления могут хорошенько перетянуть одеяло на себя. Этим фактором озаботились даже в ЦБ.

Наличие экосистемы позволяет компании быстрее наращивать аудиторию и предлагать не 1 продукт, а сразу несколько, что увеличивает доходы с каждого клиента.

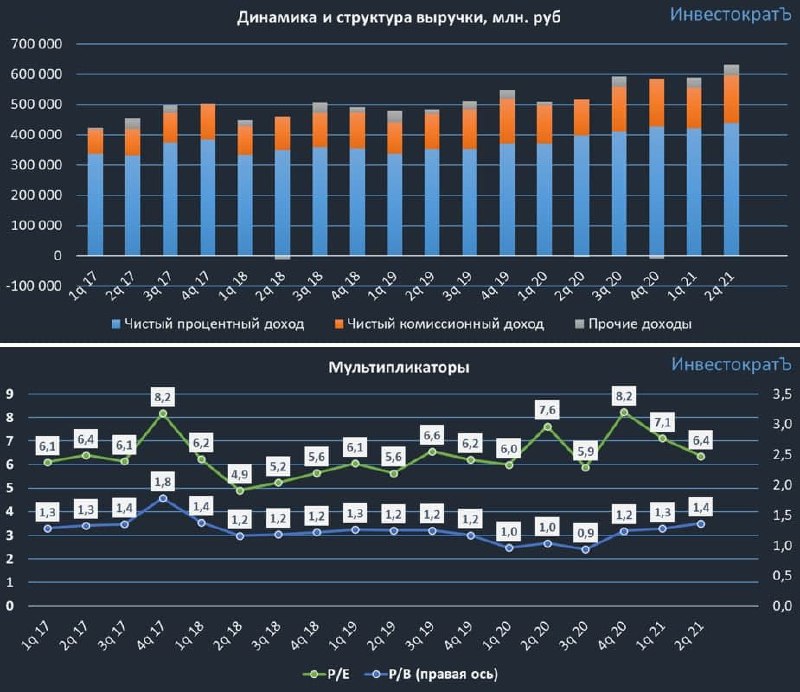

Так что же поворотного у Сбера происходит. Я в первую очередь слежу за чистой процентной маржой (ЧПМ), вслед за ростом ставок, как мы и ожидали, подросли ставки по кредитам, и немного приподняли ставки по вкладам. Тем не менее, ЧПМ начала потихоньку разворачиваться к росту. Финансовые результаты за 6 месяцев МСФО:

📈 Чистые процентные доходы выросли на 11,8% г/г до 861 млрд. руб.

📈 Чистые комиссионные доходы выросли на 18,3% г/г до 291,4 млрд. руб.

📈 Чистая прибыль выросла на 119,3% г/г до 629,8 млрд. руб.

📈 ROE = 22,7% — вернулся на допандемийный уровень.

Как мы видим, у Сбера все «чистое», и доходы и прибыль 😁. На самом деле на прибыль продолжают влиять высвобождающиеся резервы, инвесторы в этом году получают то, что недополучили в предыдущем. Заветный 1 трлн. руб. уже не за горами, если не произойдет форс-мажора.

Отдельно стоит остановиться на нефинансовом бизнесе, выручка которого выросла в 3 раза г/г до 74,7 млрд. руб. Самый быстрый рост (в 9 раз г/г) демонстрирует сегмент e-commerce, в апреле этого года был запущен маркетплейс СберМегаМаркет с поддержкой сервисов SberPay и Sber ID. В структуре общей выручки доля нефинансовых бизнесов пока не велика, но вселяет оптимизм динамика их роста.

Мультипликаторы:

P/E = 6,4 (среднее за 5 лет — 6,4)

P/B = 1,4 (среднее за 5 лет — 1,2)

По мультипликаторам, даже несмотря на текущий рост акций, переоценки нет. Форвардные дивиденды могут быть выше 25 рублей, за 1 полугодие уже заработали 13,9 рубля на акцию. Это дает форвардную ДД на уровне выше 8,6% годовых, двойной размер дохода по сравнению с их же вкладами.

Автор: Георгий Аведиков

За последние годы границы многих бизнесов сильно размылись. С развитием маркетплейсов, доставки товаров, повсеместному внедрению мобильной связи и цифровых сервисов, каждый желающий может войти на этот рынок. МТС стал владельцем МТС банка (да, скорее не по собственной воле, но это факт), Тинькофф продает симкарты и страховые услуги, Сбер тоже продает симкарты и активно развивает СП по доставке продуктов и такси. Но среди всех конкурентов, денег больше всего у Сбера, а соответственно и потенциал развития выше.

Пока еще по структуре выручки можно определить основную деятельность компании, но пройдет 3-5 лет и новые направления могут хорошенько перетянуть одеяло на себя. Этим фактором озаботились даже в ЦБ.

Наличие экосистемы позволяет компании быстрее наращивать аудиторию и предлагать не 1 продукт, а сразу несколько, что увеличивает доходы с каждого клиента.

Так что же поворотного у Сбера происходит. Я в первую очередь слежу за чистой процентной маржой (ЧПМ), вслед за ростом ставок, как мы и ожидали, подросли ставки по кредитам, и немного приподняли ставки по вкладам. Тем не менее, ЧПМ начала потихоньку разворачиваться к росту. Финансовые результаты за 6 месяцев МСФО:

📈 Чистые процентные доходы выросли на 11,8% г/г до 861 млрд. руб.

📈 Чистые комиссионные доходы выросли на 18,3% г/г до 291,4 млрд. руб.

📈 Чистая прибыль выросла на 119,3% г/г до 629,8 млрд. руб.

📈 ROE = 22,7% — вернулся на допандемийный уровень.

Как мы видим, у Сбера все «чистое», и доходы и прибыль 😁. На самом деле на прибыль продолжают влиять высвобождающиеся резервы, инвесторы в этом году получают то, что недополучили в предыдущем. Заветный 1 трлн. руб. уже не за горами, если не произойдет форс-мажора.

Отдельно стоит остановиться на нефинансовом бизнесе, выручка которого выросла в 3 раза г/г до 74,7 млрд. руб. Самый быстрый рост (в 9 раз г/г) демонстрирует сегмент e-commerce, в апреле этого года был запущен маркетплейс СберМегаМаркет с поддержкой сервисов SberPay и Sber ID. В структуре общей выручки доля нефинансовых бизнесов пока не велика, но вселяет оптимизм динамика их роста.

Мультипликаторы:

P/E = 6,4 (среднее за 5 лет — 6,4)

P/B = 1,4 (среднее за 5 лет — 1,2)

По мультипликаторам, даже несмотря на текущий рост акций, переоценки нет. Форвардные дивиденды могут быть выше 25 рублей, за 1 полугодие уже заработали 13,9 рубля на акцию. Это дает форвардную ДД на уровне выше 8,6% годовых, двойной размер дохода по сравнению с их же вкладами.

{kind=link}

Всем привет.

Разбивка первые 15 компаний основного портфеля. Распишу что уже набрано и что ещё буду добирать с уровнями.

1. Сбербанк префы $SBERP 11.5% от портфеля, ниже 290-280 готов покупать ещё но по немногу.

2 Газпром $GAZP 8.2% средняя 230 р.280-270 ещё готов покупать но по чуть чуть.

3. Татнефть префы $TATNP 7.6% верю в рост и дивиденды. Ниже 450-430, буду покупать но чуть чуть.

4. Система $AFKS 7% от портфеля, интересны уровни 27-26. Текущие уровни тоже норм.

5. Газпромнефть $SIBN 6.2% от портфеля, средняя 319. Пока без набора. Позиция набрана.

6. Русагро $AGRO 6% от портфеля, средняя 873, по 950 готов взять ещё)

7. Сургут префы $SNGSP 6% от портфеля, 35-33 буду покупать пока стоп.

8. Норникель $GMKN 5.7% от портфеля, 24000-23000 и ниже.

9. X5 $FIVE 5% от портфеля, цены нормальная, ниже 2300 я бы ещё прикупил.

10. ВТБ $VTBR 3.9% от портфеля, 4.8-4.5 копеек, прикупил бы ещё, до 5% от портфеля.

Разбивка первые 15 компаний основного портфеля. Распишу что уже набрано и что ещё буду добирать с уровнями.

1. Сбербанк префы $SBERP 11.5% от портфеля, ниже 290-280 готов покупать ещё но по немногу.

2 Газпром $GAZP 8.2% средняя 230 р.280-270 ещё готов покупать но по чуть чуть.

3. Татнефть префы $TATNP 7.6% верю в рост и дивиденды. Ниже 450-430, буду покупать но чуть чуть.

4. Система $AFKS 7% от портфеля, интересны уровни 27-26. Текущие уровни тоже норм.

5. Газпромнефть $SIBN 6.2% от портфеля, средняя 319. Пока без набора. Позиция набрана.

6. Русагро $AGRO 6% от портфеля, средняя 873, по 950 готов взять ещё)

7. Сургут префы $SNGSP 6% от портфеля, 35-33 буду покупать пока стоп.

8. Норникель $GMKN 5.7% от портфеля, 24000-23000 и ниже.

9. X5 $FIVE 5% от портфеля, цены нормальная, ниже 2300 я бы ещё прикупил.

10. ВТБ $VTBR 3.9% от портфеля, 4.8-4.5 копеек, прикупил бы ещё, до 5% от портфеля.

11. Сегежа $SGZH 3.9% ниже 7 взял бы ещё на 1% до 5%.

12. Глобалтранс $GLTR 3.6%, средняя 464 р, пока стоп набор.

13. НКНХ ап 2.7%, покупал вчера ю, пока стоп набор.

14. МТС $MTSS 2.5% от портфеля. Средняя 318, ниже 300-290 взял бы ещё.

15. Ростелеком преф 1.6% от портфеля, срелняя 66, стоп набор. Есть более интересные истории.

Идеальный вариант коррекция на 10-15% по индексу РТС, что бы зайти в интересные мне компании. Или добор отдельных компаний на проливе.

Всего в основном портфеле 34 компании. Компаний с долей больше 2% - 14 все их обозначил.

Что у вас в портфеле в первой 10-ке?

12. Глобалтранс $GLTR 3.6%, средняя 464 р, пока стоп набор.

13. НКНХ ап 2.7%, покупал вчера ю, пока стоп набор.

14. МТС $MTSS 2.5% от портфеля. Средняя 318, ниже 300-290 взял бы ещё.

15. Ростелеком преф 1.6% от портфеля, срелняя 66, стоп набор. Есть более интересные истории.

Идеальный вариант коррекция на 10-15% по индексу РТС, что бы зайти в интересные мне компании. Или добор отдельных компаний на проливе.

Всего в основном портфеле 34 компании. Компаний с долей больше 2% - 14 все их обозначил.

Что у вас в портфеле в первой 10-ке?

Telegram

ЧАТ: Дивидендный портфель 🇷🇺

Общение по дивидендному инвестированию. Лента новостей здесь: https://t.me/rusdvd

А теперь полезное видео о том как деньги зарабатывать. Интересные идеи в подборке от Оскара Хартмана.

https://youtu.be/9Zje_LpjxWg

https://youtu.be/9Zje_LpjxWg

YouTube

Прибыльные Бизнес Идеи 2021 ЛетсИдей №12

Анализируем Прибыльные Бизнес Идеи 2021 года. Это формат Летс Идей №12. Бизнес с нуля запустить не просто, поэтому идеи для бизнеса будут вам интересны. Важно отфильтровать для вас прибыльные бизнес идеи. Приятного просмотра.

Оглавление:

00:00 Бизнес Идеи…

Оглавление:

00:00 Бизнес Идеи…

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Дивиденды Forever

Продолжаю пополнять Справочную таблицу промежуточных дивидендов. Добавляю дивиденды за 6 мес 2021г.#ДивидендыForever

Вчерашний пост.

Всем привет✊.

Сбер обновил сегодня исторические максимумы, я решил повременить с покупкой Сбербанка и взял немного Газпрома позицию ещё формирую, в расчёте на дивиденд 28-30 рублей. В основном портфеле Газпрома уже 9.5% средняя тоже подросла 237.

Хочется небольшого отката, но пока растём. Расчитывать ещё в августе на пополнение основного портфеля.

Радует, то что даже на таком рынке есть интересные идеи. Завтра буду пополнять дивидендный портфель выбор будет очень необычный😉 Есть идеи и предложения, что взять?

#акции #дивиденды #мосбиржа

Всем привет✊.

Сбер обновил сегодня исторические максимумы, я решил повременить с покупкой Сбербанка и взял немного Газпрома позицию ещё формирую, в расчёте на дивиденд 28-30 рублей. В основном портфеле Газпрома уже 9.5% средняя тоже подросла 237.

Хочется небольшого отката, но пока растём. Расчитывать ещё в августе на пополнение основного портфеля.

Радует, то что даже на таком рынке есть интересные идеи. Завтра буду пополнять дивидендный портфель выбор будет очень необычный😉 Есть идеи и предложения, что взять?

#акции #дивиденды #мосбиржа

Август пополнение дивидендного портфеля.

3500 рублей довнёс + около 1500 было дивидендов зачтено. Как итог купил акций на сумму около 5000 рублей.

Выбор пал на Нижнекамскнефтехим префы заходить в ТМК показалось более рисковой перспективой, хоть дивиденд и больше. 10% дивидендов за первое полугодние вполне нормально. Хотел купить, чуть раньше компанию в основной портфель как итог цена переставилась с 78 до 95+. Есть риски что с объединением с СИБУРом дивидендная политика будет пересмотрена, но это в будущем. У компании растущий бизнес, так что верим в НКНХ.

Даже на таком рынке есть, интересные компании это в целом хорошо.

Как ваши инвестиции в глобальный рынок, всё ли ок?

В основной портфель купил немного Татнефти префов.

#дивидендныйпортфель #акции

3500 рублей довнёс + около 1500 было дивидендов зачтено. Как итог купил акций на сумму около 5000 рублей.

Выбор пал на Нижнекамскнефтехим префы заходить в ТМК показалось более рисковой перспективой, хоть дивиденд и больше. 10% дивидендов за первое полугодние вполне нормально. Хотел купить, чуть раньше компанию в основной портфель как итог цена переставилась с 78 до 95+. Есть риски что с объединением с СИБУРом дивидендная политика будет пересмотрена, но это в будущем. У компании растущий бизнес, так что верим в НКНХ.

Даже на таком рынке есть, интересные компании это в целом хорошо.

Как ваши инвестиции в глобальный рынок, всё ли ок?

В основной портфель купил немного Татнефти префов.

#дивидендныйпортфель #акции

Forwarded from MarketTwits

⚡️🇷🇺#UPRO #отчетность

ЧИСТАЯ ПРИБЫЛЬ ЮНИПРО ПО МСФО В I ПОЛУГОДИИ ВЫРОСЛА ДО 8,5 МЛРД РУБ. ПРОТИВ 6,9 МЛРД РУБ.

ЮНИПРО УЛУЧШИЛА ПРОГНОЗ ПО ПОКАЗАТЕЛЮ EBITDA НА 2021 ГОД ДО 26-28 МЛРД РУБ С ПРЕЖНИХ 25-28 МЛРД РУБ - КОМПАНИЯ - ПРАЙМ

#дивиденд ДИВИДЕНДЫ ЮНИПРО ВО II ПОЛУГОДИИ 2021 Г. МОГУТ СОСТАВИТЬ 12 МЛРД РУБ. - КОМПАНИЯ

ЮНИПРО ВЫПЛАТИТ ЕЩЕ 2 МЛРД РУБ ДИВИДЕНДОВ ЗА СЧЕТ ВВОДА 3 БЛОКА БЕРЕЗОВСКОЙ ГРЭС, ВСЕГО ВО II ПОЛУГОДИИ ДИВИДЕНДЫ СОСТАВЯТ 12 МЛРД РУБ - ПРЕЗЕНТАЦИЯ - ПРАЙМ

ЧИСТАЯ ПРИБЫЛЬ ЮНИПРО ПО МСФО В I ПОЛУГОДИИ ВЫРОСЛА ДО 8,5 МЛРД РУБ. ПРОТИВ 6,9 МЛРД РУБ.

ЮНИПРО УЛУЧШИЛА ПРОГНОЗ ПО ПОКАЗАТЕЛЮ EBITDA НА 2021 ГОД ДО 26-28 МЛРД РУБ С ПРЕЖНИХ 25-28 МЛРД РУБ - КОМПАНИЯ - ПРАЙМ

#дивиденд ДИВИДЕНДЫ ЮНИПРО ВО II ПОЛУГОДИИ 2021 Г. МОГУТ СОСТАВИТЬ 12 МЛРД РУБ. - КОМПАНИЯ

ЮНИПРО ВЫПЛАТИТ ЕЩЕ 2 МЛРД РУБ ДИВИДЕНДОВ ЗА СЧЕТ ВВОДА 3 БЛОКА БЕРЕЗОВСКОЙ ГРЭС, ВСЕГО ВО II ПОЛУГОДИИ ДИВИДЕНДЫ СОСТАВЯТ 12 МЛРД РУБ - ПРЕЗЕНТАЦИЯ - ПРАЙМ

Печалька для инвесторов в FIX PRICE👎

Рекомендованы дивиденды Fix Price за I пол. 2021 г.

Дивиденд на ГДР: 11,5 руб.

Дивидендная доходность: 1,99%

Последний день покупки: 22 сентября 2021

Дата закрытия реестра: 24 сентября 2021

#FIXP

Рекомендованы дивиденды Fix Price за I пол. 2021 г.

Дивиденд на ГДР: 11,5 руб.

Дивидендная доходность: 1,99%

Последний день покупки: 22 сентября 2021

Дата закрытия реестра: 24 сентября 2021

#FIXP

Всем привет✊

Вчера купил на хорошем отчёте Юнипро в основной портфель, дивиденды по итогам года жду 10-12% от текущих цен. Взял небольшую позицию.

Так же купил еще 10 лотов x5, по позиции стоп набор выше 2450 больше не беру, ниже 2350-2300 рассмотрю.

И на сдачу в основной портфель взял прибитый ОВК для в портфеле пока меньше 0,5%. Возможно доведу до 1%.

В глобальный портфель взял coinbase чистый венчур, отчет конечно хороший вышел.

Пришли дивиденды в дивидендный портфель по Сургут-п и Россети-п

#акции #основнойпортфель #дивиденды

Вчера купил на хорошем отчёте Юнипро в основной портфель, дивиденды по итогам года жду 10-12% от текущих цен. Взял небольшую позицию.

Так же купил еще 10 лотов x5, по позиции стоп набор выше 2450 больше не беру, ниже 2350-2300 рассмотрю.

И на сдачу в основной портфель взял прибитый ОВК для в портфеле пока меньше 0,5%. Возможно доведу до 1%.

В глобальный портфель взял coinbase чистый венчур, отчет конечно хороший вышел.

Пришли дивиденды в дивидендный портфель по Сургут-п и Россети-п

#акции #основнойпортфель #дивиденды

Forwarded from MarketTwits

🇷🇺#россия #физики #рынки #регулирование

С 1 октября в России планируется введение обязательного тестирования физических лиц — неквалифицированных инвесторов, которые намереваются приобрести сложный финансовый инструмент. Как будут тестировать начинающих инвесторов - подробнее Известия

С 1 октября в России планируется введение обязательного тестирования физических лиц — неквалифицированных инвесторов, которые намереваются приобрести сложный финансовый инструмент. Как будут тестировать начинающих инвесторов - подробнее Известия

Всем привет✊.

Башнефть-п на хорошем отчёте вынесли +6% вверх. Рекомендации подивидендам нет, для себя принял решение в Башнефть не заходить, основную сбавку делаю на префы Татнефти продолжнаю набирать позицию, дивиденды около 10% вполне устоят. Под эту идею и беру.

Вторая покупка в основной портфель АФК $AFKS уже писал почему покупаю.

Истории типа $ISKJ и $BELU пропускаю очень много там спекуляций и инвесторов которые при малейшем шухере готовы будут все скидывать.

#основнойпортфель

Башнефть-п на хорошем отчёте вынесли +6% вверх. Рекомендации подивидендам нет, для себя принял решение в Башнефть не заходить, основную сбавку делаю на префы Татнефти продолжнаю набирать позицию, дивиденды около 10% вполне устоят. Под эту идею и беру.

Вторая покупка в основной портфель АФК $AFKS уже писал почему покупаю.

Истории типа $ISKJ и $BELU пропускаю очень много там спекуляций и инвесторов которые при малейшем шухере готовы будут все скидывать.

#основнойпортфель

Forwarded from Дивиденды Forever

Показалась интересной статья . Выкладываю: Российские акции традиционно входят в мировой топ дивидендных историй, но список компаний, популярных среди западных инвесторов, постоянно меняется. Мы взяли 10 мировых дивидендных фондов с наибольшей долей российских активов в портфелях и посмотрели, какие из отечественных акций они предпочитают сейчас.

Подробнее на БКС Экспресс:

https://bcs-express.ru/novosti-i-analitika/dividendy-rossii-kakie-iz-nashikh-aktsii-v-favoritakh-u-global-nykh-investorov

Подробнее на БКС Экспресс:

https://bcs-express.ru/novosti-i-analitika/dividendy-rossii-kakie-iz-nashikh-aktsii-v-favoritakh-u-global-nykh-investorov

bcs-express.ru

Дивиденды России: какие из наших акций в фаворитах у глобальных инвесторов

Смотрим в портфели западных дивидендных фондов, вычисляем самые популярные бумаги

Ещё из вчерашнего.

РУСАЛ СООБЩИЛ, ЧТО РЕШИЛ НЕ ОБЪЯВЛЯТЬ И НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ПО ИТОГАМ 1 ПОЛУГОДИЯ 2021 ГОДА

Держите Русал в портфеле?

#дивиденды

РУСАЛ СООБЩИЛ, ЧТО РЕШИЛ НЕ ОБЪЯВЛЯТЬ И НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ПО ИТОГАМ 1 ПОЛУГОДИЯ 2021 ГОДА

Держите Русал в портфеле?

#дивиденды