Forwarded from FlashTraderNews4Bot

⚡ ЧИСТЫЙ ОТТОК ИЗ ИНВЕСТИРУЮЩИХ В РФ ФОНДОВ ЗА НЕДЕЛЮ ПО 22 ДЕКАБРЯ СОСТАВИЛ $483 МЛН ПРОТИВ $250 МЛН НЕДЕЛЕЙ РАНЕЕ - EPFR #новости(+)

Я бы подписался ✊ Олег, гони бабки😎

Открытое обращение миноритарным акционерам ОК «РУСАЛ»

Москва, 24 декабря 2021 г. – SUAL Partners призывает миноритарных акционеров ОК «РУСАЛ» на внеочередном собрании акционеров проголосовать против резолюции, предложенной Советом директоров ОК «РУСАЛ», и за выплату дивидендов по итогам 9 месяцев 2021 г. Совет директоров ОК «РУСАЛ», преследуя непонятные цели, пользуется любыми надуманными предлогами, чтобы не осуществлять даже минимально предусмотренные дивидендной политикой выплаты (15% от «ковенантной EBITDA», которая представляет собой операционную EBITDA + дивиденды, полученные от «Норильского никеля»), несмотря на устойчивое финансовое положение компании и значительную прибыль, полученную за 9 месяцев 2021 г.

SUAL Partners требует от Совета директоров ОК «РУСАЛ» соблюдать интересы всех акционеров компании в равной степени, вне зависимости от размера принадлежащих им пакетов акций. На сегодняшний день финансовое положение ОК «РУСАЛ» является самым стабильным за всю историю компании (рентабельность компании по скорректированной EBITDA в первом полугодии – лучшая с 2007 г.), рыночная конъюнктура – наиболее благоприятной, а долговая нагрузка – минимальной с 2007 г.

SUAL Partners

#русал

Открытое обращение миноритарным акционерам ОК «РУСАЛ»

Москва, 24 декабря 2021 г. – SUAL Partners призывает миноритарных акционеров ОК «РУСАЛ» на внеочередном собрании акционеров проголосовать против резолюции, предложенной Советом директоров ОК «РУСАЛ», и за выплату дивидендов по итогам 9 месяцев 2021 г. Совет директоров ОК «РУСАЛ», преследуя непонятные цели, пользуется любыми надуманными предлогами, чтобы не осуществлять даже минимально предусмотренные дивидендной политикой выплаты (15% от «ковенантной EBITDA», которая представляет собой операционную EBITDA + дивиденды, полученные от «Норильского никеля»), несмотря на устойчивое финансовое положение компании и значительную прибыль, полученную за 9 месяцев 2021 г.

SUAL Partners требует от Совета директоров ОК «РУСАЛ» соблюдать интересы всех акционеров компании в равной степени, вне зависимости от размера принадлежащих им пакетов акций. На сегодняшний день финансовое положение ОК «РУСАЛ» является самым стабильным за всю историю компании (рентабельность компании по скорректированной EBITDA в первом полугодии – лучшая с 2007 г.), рыночная конъюнктура – наиболее благоприятной, а долговая нагрузка – минимальной с 2007 г.

SUAL Partners

#русал

По России не плохие результаты с учетом того что вляпаться в мутные истории в США шансов больше. Инвестируйте в то в чём разбираетесь

Forwarded from Сам ты инвестор!

💫 Флешбэк в прошлое

Во что нужно было вложить 100 тыс. рублей год назад, чтобы получить максимальную доходность? Ответ шокирует фанатов облигаций, валюты и банковских вкладов.

Только вложения в акции позволили бы инвестору разместить деньги с защитой от инфляции. Причем российские бумаги в моменте обгоняли американские.

Подробнее — в исследовании «РБК Инвестиций»👇

https://quote.rbc.ru/news/article/61c59dc79a79475a20782c23?from=from_main_13

@selfinvestor

Во что нужно было вложить 100 тыс. рублей год назад, чтобы получить максимальную доходность? Ответ шокирует фанатов облигаций, валюты и банковских вкладов.

Только вложения в акции позволили бы инвестору разместить деньги с защитой от инфляции. Причем российские бумаги в моменте обгоняли американские.

Подробнее — в исследовании «РБК Инвестиций»👇

https://quote.rbc.ru/news/article/61c59dc79a79475a20782c23?from=from_main_13

@selfinvestor

Forwarded from Дивиденды Forever

Российский фондовый рынок оказался лучшим по ожидаемой дивидендной доходности (отношение величины годового дивиденда на акцию к цене акции) на горизонте года среди как развивающихся стран, так и развитых, следует из последних данных «Атона». У индекса российского рынка MSCI Russia (входит в группу индексов развивающихся рынков MSCI Emerging Markets) этот показатель достиг 9,4%. На втором месте идет бразильский MSCI Brazil с 7,9%, а после него MSCI Turkey – 6,3%. Общий индекс развивающихся рынков MSCI EM показал дивидендную доходность на уровне 3%. Среди индексов развитых рынков лучший показатель у европейского MSCI – 3,1%.

Дивиденды – основа рынка

Дивидендная доходность компаний из индекса РТС (долларовый аналог индекса Мосбиржи) достигнет по итогам 2021 г. 8,7%, ожидают в «Атоне», это рекордное значение за последние 10 лет (более поздних данных нет). А за 2022 г. доходность вырастет еще на 1 п. п. и достигнет 9,7%. Средняя суммарная доходность индекса Мосбиржи за последние 10 лет (2012–2021 гг.) составила 18%. Без учета дивидендного фактора среднегодовая доходность всего 12%, таким образом, дивидендные акции приносят в среднем 6% прибыли в портфель прибыли в портфель инвестора.

Российские акции обеспечивают один из крупнейших доходов среди крупных развивающихся и развитых рынков: их доходность растет в этом году на фоне благоприятной ценовой конъюнктуры на товарных рынках (нефть, газ, сталь, уголь) и ослабления рубля. По оценкам «Атона», существует около 20 ликвидных компаний со стабильной доходностью более 11%. Покупка дивидендных акций – одна из лучших стратегий долгосрочного инвестирования, говорится в обзоре «Атона»: она позволяет получать дивиденды, реинвестировать их и фиксировать прибыль от курса акций.

Также дивидендные акции склонны к меньшей волатильности в отличие от быстро растущих компаний, не выплачивающих дивиденды.

Ключевыми доходными секторами являются нефтегазовый сектор с доходностью 10–11%, в том числе «Газпром» с доходностью 13–14%, металлургия и горнодобывающая промышленность, где почти каждая компания предлагает не менее 10% дохода с квартальным периодом выплаты. В финансовом секторе высоких дивидендов аналитики ждут в первую очередь у ВТБ (ожидаемая доходность – 14%) и Сбербанка (8–10%) в зависимости от размера выплаты (50–60% от прибыли).

На сырьевой и финансовый сектор приходится более 70% российской рыночной капитализации. Исходя из капитализации индекса Мосбиржи 70% – это 13,3 трлн руб. Компании из обоих секторов («Роснефть» и «Газпром», Сбербанк и ВТБ) зарабатывают в этом году рекордные прибыли: нефтегазовые компании – отчасти за счет энергокризиса в Европе и роста цен, а банки – за счет быстрых темпов кредитования и роста транзакционного бизнеса и меньших (чем в 2020 г.) издержек на резервы. Лидеры и аутсайдеры 2022 г.

Российский рынок сейчас находится в хорошем положении для дальнейшего роста, подпитываемого высокими ценами на сырье, дивидендами, которые возвращают 9–14% доходности для большинства голубых фишек, и все еще относительно низкими оценками для российских компаний, которые торгуются с дисконтом в 30–40% относительно своих иностранных конкурентов. https://www.vedomosti.ru/finance/articles/2021/12/08/899733-rossiiskii-rinok-aktsii

Дивиденды – основа рынка

Дивидендная доходность компаний из индекса РТС (долларовый аналог индекса Мосбиржи) достигнет по итогам 2021 г. 8,7%, ожидают в «Атоне», это рекордное значение за последние 10 лет (более поздних данных нет). А за 2022 г. доходность вырастет еще на 1 п. п. и достигнет 9,7%. Средняя суммарная доходность индекса Мосбиржи за последние 10 лет (2012–2021 гг.) составила 18%. Без учета дивидендного фактора среднегодовая доходность всего 12%, таким образом, дивидендные акции приносят в среднем 6% прибыли в портфель прибыли в портфель инвестора.

Российские акции обеспечивают один из крупнейших доходов среди крупных развивающихся и развитых рынков: их доходность растет в этом году на фоне благоприятной ценовой конъюнктуры на товарных рынках (нефть, газ, сталь, уголь) и ослабления рубля. По оценкам «Атона», существует около 20 ликвидных компаний со стабильной доходностью более 11%. Покупка дивидендных акций – одна из лучших стратегий долгосрочного инвестирования, говорится в обзоре «Атона»: она позволяет получать дивиденды, реинвестировать их и фиксировать прибыль от курса акций.

Также дивидендные акции склонны к меньшей волатильности в отличие от быстро растущих компаний, не выплачивающих дивиденды.

Ключевыми доходными секторами являются нефтегазовый сектор с доходностью 10–11%, в том числе «Газпром» с доходностью 13–14%, металлургия и горнодобывающая промышленность, где почти каждая компания предлагает не менее 10% дохода с квартальным периодом выплаты. В финансовом секторе высоких дивидендов аналитики ждут в первую очередь у ВТБ (ожидаемая доходность – 14%) и Сбербанка (8–10%) в зависимости от размера выплаты (50–60% от прибыли).

На сырьевой и финансовый сектор приходится более 70% российской рыночной капитализации. Исходя из капитализации индекса Мосбиржи 70% – это 13,3 трлн руб. Компании из обоих секторов («Роснефть» и «Газпром», Сбербанк и ВТБ) зарабатывают в этом году рекордные прибыли: нефтегазовые компании – отчасти за счет энергокризиса в Европе и роста цен, а банки – за счет быстрых темпов кредитования и роста транзакционного бизнеса и меньших (чем в 2020 г.) издержек на резервы. Лидеры и аутсайдеры 2022 г.

Российский рынок сейчас находится в хорошем положении для дальнейшего роста, подпитываемого высокими ценами на сырье, дивидендами, которые возвращают 9–14% доходности для большинства голубых фишек, и все еще относительно низкими оценками для российских компаний, которые торгуются с дисконтом в 30–40% относительно своих иностранных конкурентов. https://www.vedomosti.ru/finance/articles/2021/12/08/899733-rossiiskii-rinok-aktsii

Ведомости

Российский рынок акций показал в 2021 году лучшую дивидендную доходность за 10 лет

Основной вклад внесли нефтегазовый и металлургический секторы, но не ясно, сможет ли рынок повторить успехи и в 2022 году

Интересно, на чем зарабатывает РДВ + РЦБ и прочии. Читайте…

https://thebell.io/rynki-dengi-i-vlast-v-telegram-kak-anonimnye-kanaly-razgruzhayut-investorov

#развод

https://thebell.io/rynki-dengi-i-vlast-v-telegram-kak-anonimnye-kanaly-razgruzhayut-investorov

#развод

The Bell

Рынки, деньги и власть в Telegram. Как анонимные каналы «разгружают» инвесторов

Telegram превратился в оружие манипулирования фондовым рынком. На основе одних только постов в анонимных каналах решения о сделках принимают владельцы до 100 тысяч счетов — и это по самой скромной оценке. Журналисты The Bell Ирина Панкратова и Вячеслав Дворников…

Русский Уоррен Баффет.

Очень разумно. Пожелаем Владимиру Петровичу здоровья и долгих, продуктивных лет жизни✊

https://youtu.be/qLwFVhOWzg0

#афксистема

Очень разумно. Пожелаем Владимиру Петровичу здоровья и долгих, продуктивных лет жизни✊

https://youtu.be/qLwFVhOWzg0

#афксистема

YouTube

Интервью Владимира Евтушенкова телеканалу «Россия 24»

Председатель Совета директоров АФК «Система» Владимир Евтушенков рассказал о развитии лесопромышленного, гостиничного, фармацевтического активов и частной медицины в России, а также о том, на какие новые направления бизнеса делает ставку Корпорация сегодня…

Всем привет✊

Посмотрел Тузова мега позитив по Газпрому, ВТБ, Сбербанку даже страшно))) сам все три компании держу в основном портфеле, есть мнение что перспективнее втб чем Сбер, но со сбером спокойнее и ставку ставлю на префы.

Сбер даже по текущим мне интересен, 28-30 рублей дивидендов + качественный актив в портфеле. Какие у вас основные ставки по рынку РФ 🇷🇺 на следующий год? И какие доли этих компаний в портфеле?

#газпром #сбер #втб

https://youtu.be/SgaOpAQCisw

Посмотрел Тузова мега позитив по Газпрому, ВТБ, Сбербанку даже страшно))) сам все три компании держу в основном портфеле, есть мнение что перспективнее втб чем Сбер, но со сбером спокойнее и ставку ставлю на префы.

Сбер даже по текущим мне интересен, 28-30 рублей дивидендов + качественный актив в портфеле. Какие у вас основные ставки по рынку РФ 🇷🇺 на следующий год? И какие доли этих компаний в портфеле?

#газпром #сбер #втб

https://youtu.be/SgaOpAQCisw

YouTube

Артем Тузов - Инвестиции 2022 и сроком на 10 лет!🧨🧨🧨

@tuzov.artem канал ИНСТА АРТЕМА ТУЗОВА😀😀😀😀😀😀😀🎈

--------------------🧨🧨🧨🧨🧨🧨🧨🧨🧨🧨🧨🧨🧨------------------------

Ссылка на бесплатный телеграмм канал Андрея Верникова

https://t.me/vernikov_andrei 🚀🚀🚀

________________________

🎈🎈🎈🎈Обзор рынка с Артемом…

--------------------🧨🧨🧨🧨🧨🧨🧨🧨🧨🧨🧨🧨🧨------------------------

Ссылка на бесплатный телеграмм канал Андрея Верникова

https://t.me/vernikov_andrei 🚀🚀🚀

________________________

🎈🎈🎈🎈Обзор рынка с Артемом…

Forwarded from СМАРТЛАБ

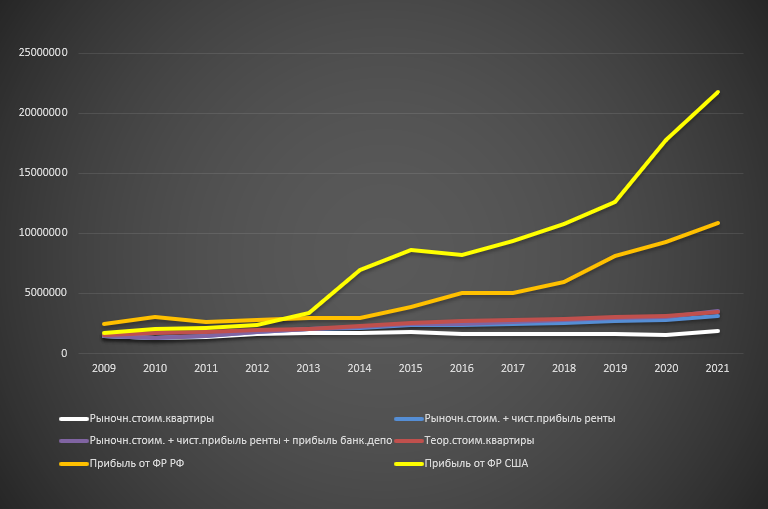

Как проиграть 12 квартир за 12 лет

Много лет моя единственная квартира, в моём родном провинциальном городке, размером 33 кв.м, сдавалась одной квартирантке, о чём часто упоминал в блоге, например https://smart-lab.ru/blog/586790.php. Ренту можно назвать успешной, т.к. платежи приходили вовремя и не было простоя. Но не всё так замечательно.

В начале этого года ожидаемо сработал стоп-лосс https://smart-lab.ru/blog/677136.php.

Но с продажей я не спешил по двум причинам:

1) квартирантка оплачивала ренту и все ком.платежи;

2) было ожидание роста цены.

В середине ноября квартирантка купила квартиру в ипотеку, а мою квартиру освободила. Вот теперь пришло время продавать.

Сразу после освобождения квартиры, ключи были переданы риелтору с просьбой продать за 1.8 млн.руб. Значительного ремонта не было 12 лет, но были небольшие локальные ремонты во время проживания квартирантки. Вложений перед продажей 0₽. Я даже не заезжал ни разу и не смотрел, что там и как. Спустя 1.5 недели квартира не была продана.

Решил не пожалеть почти 700 рублей и выставил объявление на Авито с ценой 1.85 млн.руб. (на 50т.р. дороже). Номер телефона там заменяется на внутренний, что очень удобно. На следующий день нашлось около десяти агентств и два прямых частных покупателей. С частными покупателями сразу стало неудобно общаться – много вопросов. А вот агентства, как саранча. В первом же агентстве нашли покупателей на следующий день. Правда, покупатели оказались не местными и ипотечниками, поэтому пришлось подождать ещё около недели до получения полной суммы.

Теперь о прибыли....

Читайте пост целиком https://smart-lab.ru/blog/751491.php

Суть поста в картинке:

Много лет моя единственная квартира, в моём родном провинциальном городке, размером 33 кв.м, сдавалась одной квартирантке, о чём часто упоминал в блоге, например https://smart-lab.ru/blog/586790.php. Ренту можно назвать успешной, т.к. платежи приходили вовремя и не было простоя. Но не всё так замечательно.

В начале этого года ожидаемо сработал стоп-лосс https://smart-lab.ru/blog/677136.php.

Но с продажей я не спешил по двум причинам:

1) квартирантка оплачивала ренту и все ком.платежи;

2) было ожидание роста цены.

В середине ноября квартирантка купила квартиру в ипотеку, а мою квартиру освободила. Вот теперь пришло время продавать.

Сразу после освобождения квартиры, ключи были переданы риелтору с просьбой продать за 1.8 млн.руб. Значительного ремонта не было 12 лет, но были небольшие локальные ремонты во время проживания квартирантки. Вложений перед продажей 0₽. Я даже не заезжал ни разу и не смотрел, что там и как. Спустя 1.5 недели квартира не была продана.

Решил не пожалеть почти 700 рублей и выставил объявление на Авито с ценой 1.85 млн.руб. (на 50т.р. дороже). Номер телефона там заменяется на внутренний, что очень удобно. На следующий день нашлось около десяти агентств и два прямых частных покупателей. С частными покупателями сразу стало неудобно общаться – много вопросов. А вот агентства, как саранча. В первом же агентстве нашли покупателей на следующий день. Правда, покупатели оказались не местными и ипотечниками, поэтому пришлось подождать ещё около недели до получения полной суммы.

Теперь о прибыли....

Читайте пост целиком https://smart-lab.ru/blog/751491.php

Суть поста в картинке:

{kind=link}

Forwarded from MarketTwits

Forwarded from Дивиденды Forever

Весной этого года префы СНГ были фаворитом среди инвесторов. Валютная кубышка компании в течение 2020 года получила значительную переоценку, поскольку рубль ослаб к доллару (который считается основной валютой этой кубышки) на ~20%.

Сейчас же мы видим, что курс с начала года остался на том же месте. Мы, конечно, сомневаемся в том, что рубль значительно ослабеет к концу года, однако нельзя исключать геополитические риски, которые могут коренным образом изменить взгляд на идею в префах СНГ. В связи с этим, мы решили сделать грубый анализ чувствительности дивидендов компании к курсу доллара, который может позволить понять, при каких изменениях курса вклад в дивиденды можно считать значительным.

Быстренько пробежимся по тезисам, а затем смоделируем сценарии развития ситуации.

— Дивиденды рассчитываются как 10% от чистой прибыли из отчета РСБУ, разделенных на число привилегированных акций, которые составляют 25% уставного капитала. Здесь стоит помнить, что фактическая доля префов в уставном капитале общества составляет 7 701 998 235 (кол-во префов) / 43 427 992 940 (совокупное кол-во акций) = 17,73%. Это значит, что доля прибыли, направляемая на префы, будет меньше и составит (17,73% / 25%) * 10% = 7,1%.

— Помимо курсовых разниц по кубышке, на прибыль компании также влияют процентные начисления по той же кубышке и результаты операционной деятельности. В целом, их итоговое влияние на чистую прибыль 2021-го года можно оценить в 380-400 млрд рублей (за 9 месяцев вклад уже составил ~296 млрд руб.). Это формирует вклад в дивиденды в размере 3,5-3,7 рублей на АП (акцию привилегированную). К текущей цене это порядка 9,2-9,7% дивдоходности.

Теперь же перейдем к оценке влияние курса валют на дивиденды.

На 30.09.2021 кубышка оценена в 3,64 трлн рублей или по курсу доллара на отчетную дату ~50 млрд долл. (курс ~72,7)

Допустим, что курс на конец года — это Х. Тогда, формула влияния переоценки кубышки на дивиденды будет выглядеть следующим образом:

Разница в курсе доллара * оценка кубышка в долларах * корр-ка на налог на прибыль * доля прибыли, направляемая на дивиденды / количество АП

Теперь подставим числовые значения:

(Х — 72,7) * 50 млрд долл * 0,8 * 7,1% / 7 701 998 235

Таким образом, подставляя вместо Х предполагаемый курс доллара на 31.12.2021, получаем таблицу: https://smart-lab.ru/blog/745719.php

Сейчас же мы видим, что курс с начала года остался на том же месте. Мы, конечно, сомневаемся в том, что рубль значительно ослабеет к концу года, однако нельзя исключать геополитические риски, которые могут коренным образом изменить взгляд на идею в префах СНГ. В связи с этим, мы решили сделать грубый анализ чувствительности дивидендов компании к курсу доллара, который может позволить понять, при каких изменениях курса вклад в дивиденды можно считать значительным.

Быстренько пробежимся по тезисам, а затем смоделируем сценарии развития ситуации.

— Дивиденды рассчитываются как 10% от чистой прибыли из отчета РСБУ, разделенных на число привилегированных акций, которые составляют 25% уставного капитала. Здесь стоит помнить, что фактическая доля префов в уставном капитале общества составляет 7 701 998 235 (кол-во префов) / 43 427 992 940 (совокупное кол-во акций) = 17,73%. Это значит, что доля прибыли, направляемая на префы, будет меньше и составит (17,73% / 25%) * 10% = 7,1%.

— Помимо курсовых разниц по кубышке, на прибыль компании также влияют процентные начисления по той же кубышке и результаты операционной деятельности. В целом, их итоговое влияние на чистую прибыль 2021-го года можно оценить в 380-400 млрд рублей (за 9 месяцев вклад уже составил ~296 млрд руб.). Это формирует вклад в дивиденды в размере 3,5-3,7 рублей на АП (акцию привилегированную). К текущей цене это порядка 9,2-9,7% дивдоходности.

Теперь же перейдем к оценке влияние курса валют на дивиденды.

На 30.09.2021 кубышка оценена в 3,64 трлн рублей или по курсу доллара на отчетную дату ~50 млрд долл. (курс ~72,7)

Допустим, что курс на конец года — это Х. Тогда, формула влияния переоценки кубышки на дивиденды будет выглядеть следующим образом:

Разница в курсе доллара * оценка кубышка в долларах * корр-ка на налог на прибыль * доля прибыли, направляемая на дивиденды / количество АП

Теперь подставим числовые значения:

(Х — 72,7) * 50 млрд долл * 0,8 * 7,1% / 7 701 998 235

Таким образом, подставляя вместо Х предполагаемый курс доллара на 31.12.2021, получаем таблицу: https://smart-lab.ru/blog/745719.php

smart-lab.ru

Есть ли идея в префах Сургутнефтегаза ? Эмитент под присмотром🔎

Весной этого года префы СНГ были фаворитом среди инвесторов. Валютная кубышка компании в течение 2020 года получила значительную переоценку,

Ребята, cегодня последний день фиксануть или перезайти в бумаги для уменьшения налога. Сам вчера все сделал✊

Forwarded from Aromath Антон Ромашов. Инвестиции, акции, фонд. (Anton Romashov)

Завтра крайний день оптимизации налогов 👆❗️