База в облигациях, часть 5: Кредитное качество, или «доходность для дураков» [начало здесь, предыдущий пост здесь]

Присядьте, сейчас будет шок-контент: оказывается, не по всем облигациям в итоге приходят обещанные выплаты! Иногда такое бывает, что время платить по долгам уже на носу, а бабок у эмитента нет (что как бы намекает, что он не из Ланнистеров). В этот момент все инвесторы в данную облигацию грустно произносят слово«ДЕФОЛТ» и выпивают стопарик водки (твердо и четко). На языке финансистов еще можно сказать, что «реализовался кредитный риск».

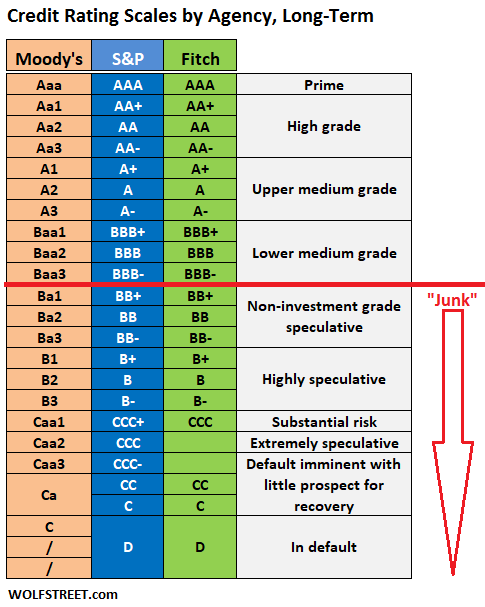

Как можно догадаться, вероятность попасть в такую передрягу напрямую зависит от устойчивости финансового положения эмитента, которую в первом приближении принято оценивать по кредитным рейтингам. Их выдают международные рейтинговые агентства, из которых самых главных три – S&P, Fitch и Moody’s (сами рейтинги у них кодируются чуть по-разному, но суть одна и та же).

Причем, вероятность дефолта по мере ухудшения кредитного рейтинга облигации растет нелинейно. Бумаги с рейтингом BBB (нижняя граница инвестиционного рейтинга) за 5 лет в среднем дефолтятся в 1,5% случаев, а вот BB (это уже верхняя граница так называемых «мусорных» облигаций) – в 8,2%. Бумаги же категории B (двачеры, молчать!) вообще не платят в 20,7% случаев. (Приведенная выше статистика взята отсюда, там за последние 40 лет с 1983 года).

Внимательный читатель нашей серии тут может вспомнить, что показатель YTM (Yield to Maturity – доходность к погашению), на который обычно ориентируются при приобретении облигаций, рассчитывается без учета дефолтов и предполагает полное выполнение обязательств эмитентом. Получается, для самых надежных бумаг можно условно считать, что итоговая реализованная доходность при удержании до погашения будет весьма близка к зафиксированной при покупке YTM; а вот крайне «привлекательная» доходность к погашению у менее надежных бондов может на деле оказаться сильно завышенной. Об этом важно помнить, когда вы сравниваете между собой портфели облигаций с разным кредитным качеством.

Как бы финансовая теория ни учила нас, что «больший риск вознаграждается большей доходностью», с junk bonds (мусорными облигациями) это работает не всегда. Фактически реализованная доходность растет вплоть до рейтинга BB, а вот бумаги с рейтингом B исторически уже приносили меньше (с учетом реализовавшихся дефолтов). Именно поэтому авторы вот этого исследования называют их «fool’s yield», или «доходность дураков»: на бумаге «ожидаемые» циферки красивые, но по факту выходит ерунда какая-то – риск больше, доходность ниже.

С точки зрения соотношения доходности к риску, самыми выгодными получаются облигации инвестиционного грейда – AA, следом за ними BBB. Самый надежный грейд мусорных облигаций, BB, в принципе достигает близких к ним показателей (то есть, компенсация за риск там относительно адекватная). Но по мере дальнейшего погружения в пучины «высокодоходности» облигаций (рейтинги B и C), этот показатель резко падает практически вдвое.

Написанное выше, конечно же, надо воспринимать как «среднюю температуру по больнице» за очень долгий срок – но это дает неплохое представление о базовых стартовых вероятностях. На практике для конкретных коротких промежутков (в условные 5 лет) ситуация может выглядеть по-другому, и это будет сильно зависеть в том числе от размера кредитного спреда (что это такое, мы разбирали вот здесь). Если совсем упростить, то когда кредитный спред маленький (ненадежные бумаги дают почти такую же доходность, как безрисковые государственные), то покупать высокодоходные облигации в среднем невыгодно; а вот при больших кредитных спредах junk bonds уже могут выглядеть интереснее. (Подробнее смотрите, например, здесь и здесь.)

[Продолжение здесь]

Присядьте, сейчас будет шок-контент: оказывается, не по всем облигациям в итоге приходят обещанные выплаты! Иногда такое бывает, что время платить по долгам уже на носу, а бабок у эмитента нет (что как бы намекает, что он не из Ланнистеров). В этот момент все инвесторы в данную облигацию грустно произносят слово

Как можно догадаться, вероятность попасть в такую передрягу напрямую зависит от устойчивости финансового положения эмитента, которую в первом приближении принято оценивать по кредитным рейтингам. Их выдают международные рейтинговые агентства, из которых самых главных три – S&P, Fitch и Moody’s (сами рейтинги у них кодируются чуть по-разному, но суть одна и та же).

Причем, вероятность дефолта по мере ухудшения кредитного рейтинга облигации растет нелинейно. Бумаги с рейтингом BBB (нижняя граница инвестиционного рейтинга) за 5 лет в среднем дефолтятся в 1,5% случаев, а вот BB (это уже верхняя граница так называемых «мусорных» облигаций) – в 8,2%. Бумаги же категории B (двачеры, молчать!) вообще не платят в 20,7% случаев. (Приведенная выше статистика взята отсюда, там за последние 40 лет с 1983 года).

Внимательный читатель нашей серии тут может вспомнить, что показатель YTM (Yield to Maturity – доходность к погашению), на который обычно ориентируются при приобретении облигаций, рассчитывается без учета дефолтов и предполагает полное выполнение обязательств эмитентом. Получается, для самых надежных бумаг можно условно считать, что итоговая реализованная доходность при удержании до погашения будет весьма близка к зафиксированной при покупке YTM; а вот крайне «привлекательная» доходность к погашению у менее надежных бондов может на деле оказаться сильно завышенной. Об этом важно помнить, когда вы сравниваете между собой портфели облигаций с разным кредитным качеством.

Как бы финансовая теория ни учила нас, что «больший риск вознаграждается большей доходностью», с junk bonds (мусорными облигациями) это работает не всегда. Фактически реализованная доходность растет вплоть до рейтинга BB, а вот бумаги с рейтингом B исторически уже приносили меньше (с учетом реализовавшихся дефолтов). Именно поэтому авторы вот этого исследования называют их «fool’s yield», или «доходность дураков»: на бумаге «ожидаемые» циферки красивые, но по факту выходит ерунда какая-то – риск больше, доходность ниже.

С точки зрения соотношения доходности к риску, самыми выгодными получаются облигации инвестиционного грейда – AA, следом за ними BBB. Самый надежный грейд мусорных облигаций, BB, в принципе достигает близких к ним показателей (то есть, компенсация за риск там относительно адекватная). Но по мере дальнейшего погружения в пучины «высокодоходности» облигаций (рейтинги B и C), этот показатель резко падает практически вдвое.

Написанное выше, конечно же, надо воспринимать как «среднюю температуру по больнице» за очень долгий срок – но это дает неплохое представление о базовых стартовых вероятностях. На практике для конкретных коротких промежутков (в условные 5 лет) ситуация может выглядеть по-другому, и это будет сильно зависеть в том числе от размера кредитного спреда (что это такое, мы разбирали вот здесь). Если совсем упростить, то когда кредитный спред маленький (ненадежные бумаги дают почти такую же доходность, как безрисковые государственные), то покупать высокодоходные облигации в среднем невыгодно; а вот при больших кредитных спредах junk bonds уже могут выглядеть интереснее. (Подробнее смотрите, например, здесь и здесь.)

[Продолжение здесь]

{kind=link}

👍193🔥34❤27😁5👎3😱2

Роман спрашивает: «У меня есть сумма сбережений в акциях США, которой достаточно для покупки квартиры. Однако, если я куплю квартиру, у меня не останется сбережений. Есть возможность взять квартиру в ипотеку. Как рассчитать наилучшее соотношение заемных и собственных средств при покупке квартиры? При этом необходимо учитывать, что при продаже акций мне придется заплатить налоги.»

Роман, у решения «покупать свое жилье или арендовать» есть два аспекта: финансовый и психологический.

С чисто финансовой точки зрения купить жилье в ипотеку выглядит интересной идеей, если выполняются одновременно три условия:

1. Рыночная ставка аренды по объекту достаточно высока по сравнению с его ценой. Условно, если снимать жилье в вашем географическом ареале обитания стоит 10% в год от его рыночной стоимости – то купить такую квартиру выглядит неплохой идеей; если же в год арендой набегает от силы 3% от цены – то аренда уже выглядит привлекательнее.

2. Текущая ставка ипотеки, которую можно зафиксировать на долгий срок, в историческом контексте выглядит невысокой (подробнее обсуждали вот здесь). Например, в конце 2020 года взять ипотеку на 30 лет в США под 2,6% годовых выглядело недурным решением; а вот сейчас брать аналогичный кредит под 7% годовых – уже как-то не столь весело.

3. Вы с достаточно высокой вероятностью планируете продолжать жить в текущей географической точке хотя бы 5+ лет. Если же есть большой шанс, что вы с семьей соберетесь уезжать в другое место – то придется либо продавать квартиру (что часто сопряжено с высокими транзакционными и налоговыми издержками, а также сводит на нет преимущество длинной и дешевой ипотеки), либо пытаться сдавать ее «издалека» (что тот еще геморрой, и не факт что удастся управлять процессом эффективно).

Еще один нюанс заключается в том, что на фондовом рынке достаточно просто иметь широкодиверсифицированный и высоколиквидный портфель; а если все сбережения бухнуть в одну конкретную квартиру – то получится, что ни диверсификации, ни быстрой ликвидности особо не останется. Это не очень хорошо.

Впрочем, помимо чисто финансовых аспектов, при принятии подобных решений самым критичным фактором может оказаться психология. Бывает такое, что у вас семья, уже вот-вот напрашивается пополнение – а жена говорит «непременно нужна своя собственная лужайка, на съемной растить зайку неуютно!». Можно, конечно, попытаться с ней в деталях разобрать вашу Эксельку с расчетом выгодности покупки квартиры методом дисконтированных денежных потоков. Но нужно ли? Надеюсь, что житейский опыт подскажет вам правильный ответ на этот вопрос.

#нетвойне #РазумныйОтвет (пишите вопросы для рубрики мне в личку)

P.S. А накидайте мне хороших вопросов в рубрику! В последнее время что-то мало заявок было.

P.P.S. Надеюсь, хотя бы в этот раз нам удастся избежать срача в комментах на тему «как доказал Кийосаки, квартира – это не актив, а пассив…»

👍299🔥48❤43😁9👎7😢1

Казна пустеет, милорд, нам нужен налог на долгоносиков!

Среди понаехавших в Лондон богатеев паника: в UK собираются с 2025 года отменить так называемый режим «non-domicile» – специальный налоговый статус «без домициля», когда ты первые 7 лет проживания в стране имеешь возможность не платить налоги с прибыли, зарабатываемой за рубежом. Эта штука действовала в Великобритании более 200 лет аж с 1799-го, – а тут вдруг решили, что «нужно больше золота» и надо бы срочно придумать способы пополнить пустеющую казну.

Короче, многие обеспеченные люди с текущим британским резидентством сейчас усиленно думают: в налоговых резидентов какой страны надо срочно переквалифицироваться? Из всех вариантов льготных режимов в разных странах (см. здесь) мне ближе всего кипрский, вот про него я вам и расскажу.

Налог на доходы физлиц на Кипре прогрессивный: с первых 19,5к евро вы ничего не платите, а потом ставка плавно растет с 20% до 35% для доходов свыше 60к евро в год. При этом, если вы понаехали на остров и устроились в местную компанию с з/п свыше 55к евро в год – то вам полагается жирная налоговая льгота в размере аж 50% (половины!) налоговой базы по этой зарплате.

Дальше хорошие новости: доходы от ценных бумаг на Кипре НДФЛ не облагаются (дивиденды, купоны, прибыль при продаже – и проценты по депозитам тоже). Однако, на дивиденды, купоны и проценты есть так называемый «взнос на оборону» 17–30% (думаю, понятно от кого). Но если вы не кипрского происхождения и до этого на Кипре не жили – то вы можете себе оформить этот самый статус «non-dom» сразу на 17 лет, и всё это время никаких взносов на оборону не платить.

Именно это делает Кипр идеальным местом налогового резидентства для предпринимателей: распределяя себе прибыль в виде дивидендов, вы не платите никаких дополнительных налогов. (Ну, окей, тут есть взнос на здравоохранение 2,65% с вообще любых доходов – но его предельный размер не может превышать 4,8к евро в год, что для успешных бизнесменов не является критичной суммой.)

Если налоговое (и физическое) резидентство на Кипре для вас актуально – то можно начать с того, чтобы обсудить этот вопрос с моими постоянными партнерами из Astons. Они сами специализируются на помощи в получении «золотого ПМЖ» Кипра за инвестиции в недвижимость (подробнее см. вот здесь), но толковых налоговых консультантов тоже подскажут, если надо.

Также рекомендую подписаться на Телеграм-канал Astons – если новости из мира ВНЖ, паспортов и налоговых резидентств вам интересны так же, как и мне.

#честная_реклама | о рекламе

Реклама. ИП Немцов Игорь Игоревич. Erid: LjN8KLSPA

Среди понаехавших в Лондон богатеев паника: в UK собираются с 2025 года отменить так называемый режим «non-domicile» – специальный налоговый статус «без домициля», когда ты первые 7 лет проживания в стране имеешь возможность не платить налоги с прибыли, зарабатываемой за рубежом. Эта штука действовала в Великобритании более 200 лет аж с 1799-го, – а тут вдруг решили, что «нужно больше золота» и надо бы срочно придумать способы пополнить пустеющую казну.

Короче, многие обеспеченные люди с текущим британским резидентством сейчас усиленно думают: в налоговых резидентов какой страны надо срочно переквалифицироваться? Из всех вариантов льготных режимов в разных странах (см. здесь) мне ближе всего кипрский, вот про него я вам и расскажу.

Налог на доходы физлиц на Кипре прогрессивный: с первых 19,5к евро вы ничего не платите, а потом ставка плавно растет с 20% до 35% для доходов свыше 60к евро в год. При этом, если вы понаехали на остров и устроились в местную компанию с з/п свыше 55к евро в год – то вам полагается жирная налоговая льгота в размере аж 50% (половины!) налоговой базы по этой зарплате.

Дальше хорошие новости: доходы от ценных бумаг на Кипре НДФЛ не облагаются (дивиденды, купоны, прибыль при продаже – и проценты по депозитам тоже). Однако, на дивиденды, купоны и проценты есть так называемый «взнос на оборону» 17–30% (думаю, понятно от кого). Но если вы не кипрского происхождения и до этого на Кипре не жили – то вы можете себе оформить этот самый статус «non-dom» сразу на 17 лет, и всё это время никаких взносов на оборону не платить.

Именно это делает Кипр идеальным местом налогового резидентства для предпринимателей: распределяя себе прибыль в виде дивидендов, вы не платите никаких дополнительных налогов. (Ну, окей, тут есть взнос на здравоохранение 2,65% с вообще любых доходов – но его предельный размер не может превышать 4,8к евро в год, что для успешных бизнесменов не является критичной суммой.)

Если налоговое (и физическое) резидентство на Кипре для вас актуально – то можно начать с того, чтобы обсудить этот вопрос с моими постоянными партнерами из Astons. Они сами специализируются на помощи в получении «золотого ПМЖ» Кипра за инвестиции в недвижимость (подробнее см. вот здесь), но толковых налоговых консультантов тоже подскажут, если надо.

Также рекомендую подписаться на Телеграм-канал Astons – если новости из мира ВНЖ, паспортов и налоговых резидентств вам интересны так же, как и мне.

#честная_реклама | о рекламе

Реклама. ИП Немцов Игорь Игоревич. Erid: LjN8KLSPA

Telegram

🌍 Nomad

Канал “Nomad”

🌍Ваш новый уровень свободы и безопасности.

О программах гражданства и ВНЖ за инвестиции по всему миру.

https://www.astons.com/ru

❗️Консультации экспертов:

@AstonsOperator_bot

❓Сотрудничество:

media@astons.com

🌍Ваш новый уровень свободы и безопасности.

О программах гражданства и ВНЖ за инвестиции по всему миру.

https://www.astons.com/ru

❗️Консультации экспертов:

@AstonsOperator_bot

❓Сотрудничество:

media@astons.com

👍171👎32❤29😁26🔥8🎉5😢2

Иван спрашивает: «Почему в виде сбережений рассматриваются только финансовые инструменты (привет «широкодиверсифицированному, высоколиквидному, сбалансированному портфелю с доходностью, как минимум обгоняющей инфляцию») и «машина & квартира» (с холиварами вокруг «актив/пассив»)? Что есть в физическом мире такого, что подешевле квартиромашины (100к-1кк руб), но довольно ликвидно, занимает не так много места и может являться и средством сбережения, и инвестицией и еще чем-нибудь полезным?»

Иван, возможно, в мире где-то существует некий коронованный «бухгалтер в законе» (из песни Аллегровой), который абсолютно все приобретаемые вещи в личном учете ставит на баланс как актив, а потом их амортизирует в расходы в течение срока полезного использования. Но даже мне (человеку, который по части занудной бухгалтерскости мышления на голову превосходит всех, кого я когда-либо встречал) само описание такого подхода делает больно.

На мой взгляд, в личном финансовом учете главное – это чтобы он давал правильную «большую картинку», но при этом не отнимал слишком много времени и сил на его ведение.

В этом смысле, понимание того, что свое жилье в собственности является активом, – это важный момент, потому что недвижимость чаще всего занимает весьма существенную долю капитала. Но даже применительно к автомобилю я уже не уверен, что нужно обязательно клеймить еретиками всех, кто списывает приобретение новой машины сразу же целиком в расход. А уж если говорить про более мелкие предметы потребления – тут я скорее буду смотреть с большим подозрением на тех, кто пытается их учитывать как актив и потом амортизировать.

Собственно, примерно такой «сбалансированный» подход я и предлагаю в главе моей книги, где я рассказываю про азы бухучета применительно к личным финансам: https://vc.ru/money/584981-metod-ulitki-buhgalteriya-dlya-samyh-malenkih-ili-pochemu-kiyosaki-neprav

Единственным исключением, наверное, здесь будет ситуация, если вы занимаетесь неким малым бизнесом в качестве самозанятого или ИП. Тут уже кажется чуть более оправданным, если вы серьезно относитесь к учету потоков по такому бизнесу, «по-честному» считать активом какое-нибудь приобретенное дорогостоящее строительное оборудование и относить его на расходы постепенно в течение всего срока жизни.

#нетвойне #РазумныйОтвет (пишите вопросы для рубрики мне в личку)

P.S. В ответе на этот вопрос я специально не касался всяких нефинансовых инвестиционных активов, имеющих физическое выражение (вроде тех же самых золотых монет) – если я правильно понял из контекста, автор всё-таки спрашивал не про них (да и каких-то споров вокруг того, считать ли их частью капитала, я тоже не слышал).

vc.ru

Метод улитки: Бухгалтерия для самых маленьких, или почему Кийосаки неправ — Деньги на vc.ru

Сегодня мы с вами (и с маленькой улиточкой) научимся поражать сотрудниц бухгалтерии во славу Алены Апиной, посчитаем свою чистую стоимость, определим является ли ваш кот Тимофей активом или пассивом, дежурно сплюнем и перекрестимся в сторону дедушки Кийосаки…

👍143❤34👎6😁3😱1

Раз в неделю я выпускаю обзор самых важных и интересных финансовых новостей в России и мире (одновременно в формате текста, видео и подкаста) – достаточно потратить всего 15–30 минут, чтобы быть в курсе событий.

Из этого дайджеста получился практически техно-выпуск: обсуждаем роботов, нейросетки, мессенджеры и халвинг Биткоина. Ну и Пашу, конечно же!

Темы прошедшей недели:

- Дельготизация ипотеки

- Инвестпалата видит спрос на заблокированные активы

- США почти одобрили конфискацию активов РФ

- Трамп стрижет последователей на бирже

- Китай блокирует мессенджеры

- Коррупция по-вьетнамски

- Атлант расправил электро-культяпки

- Яндекс Нейро и Llama 3

- Халвинг Биткоина

- Криптокузен Ави таки присядет

- Интервью недели Дурова Карлсону

- Хорошая новость недели

RationalNews доступны во всех форматах:

- Текст: чтобы потыкать в ссылки на источники

- Видео: чтобы посмотреть за завтраком

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

Из этого дайджеста получился практически техно-выпуск: обсуждаем роботов, нейросетки, мессенджеры и халвинг Биткоина. Ну и Пашу, конечно же!

Темы прошедшей недели:

- Дельготизация ипотеки

- Инвестпалата видит спрос на заблокированные активы

- США почти одобрили конфискацию активов РФ

- Трамп стрижет последователей на бирже

- Китай блокирует мессенджеры

- Коррупция по-вьетнамски

- Атлант расправил электро-культяпки

- Яндекс Нейро и Llama 3

- Халвинг Биткоина

- Криптокузен Ави таки присядет

- Интервью недели Дурова Карлсону

- Хорошая новость недели

RationalNews доступны во всех форматах:

- Текст: чтобы потыкать в ссылки на источники

- Видео: чтобы посмотреть за завтраком

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

YouTube

Интервью Дурова Карлсону / Дельготизация ипотеки / Халвинг Биткоина

- Узнать о ПМЖ Кипра за инвестиции у экспертов Astons: https://www.astons.com/ru/residency-by-investment/cyprus/?erid=LjN8KXHep

- ТГ-канал Astons: https://t.me/+aGN2zcNTEbFhMDBk?erid=LjN8KXHep

Реклама. ИП Немцов Игорь Игоревич.

Больше финансовых новостей…

- ТГ-канал Astons: https://t.me/+aGN2zcNTEbFhMDBk?erid=LjN8KXHep

Реклама. ИП Немцов Игорь Игоревич.

Больше финансовых новостей…

👍98❤18🔥7👎6😁3

База в облигациях, часть 6: Флоатеры с переменным купоном [начало здесь, предыдущий пост здесь]

Из первого поста в серии вы должны помнить, что классические облигации с фиксированным размером купона подвержены процентному риску: когда рыночная ставка процента растет, их цена падает; и наоборот. Причем, чем больше времени осталось до погашения такой облигации – тем большей просадкой она реагирует на рост процентных ставок.

Но не у всех облигаций купон фиксирован: есть еще такие штуки, как «флоатеры» – они носят это название, потому что их ставка купона «плавает» вслед за неким установленным бенчмарком рыночной доходности (плюс обычно фиксированная премия сверху).

Такой механизм приводит к тому, что эффективная дюрация подобных облигаций (которая показывает величину реакции бонда на изменение рыночной процентной ставки) ближе не к сроку окончательного погашения бумаги, а к сроку ближайшей фиксации ставки купона. Если, к примеру, флоатер гасится через пять лет, но при этом его купон перескакивает к текущей рыночной ставке процента каждый квартал – то процентный риск такого бонда будет похож скорее на трехмесячную классическую облигацию с фиксированным купоном, а не на пятилетнюю.

Если совсем упростить, то обычные облигации похожи на срочный депозит в банке: заранее точно знаешь, и когда депозит погасится, и сколько процентов он будет приносить до этого момента. А флоатеры больше напоминают накопительный счет: ты знаешь текущую ставку, по которой проценты начисляются прямо сейчас, но через месяц банк может поменять ее на совсем другую (в зависимости от рыночной ситуации в тот момент).

Флоатеры тоже бывают суверенными безрисковыми – но это не сильно интересная штука, потому что они ведут себя практически так же, как самые короткие государственные бумаги. Это логично: если вы каждый квартал будете фиксировать для длинной облигации купон в размере текущей доходности коротких госбумаг – то результат будет получаться примерно такой же, как если бы вы просто всё время покупали трехмесячный госдолг, держали его до погашения, и реинвестировали опять туда же.

Гораздо интереснее флоатеры от менее надежных эмитентов, у которых кредитный риск повыше – они ведут себя уже совсем непохоже на обычные облигации. По сути, они позволяют почти полностью убрать прямое влияние процентного риска, и оставить только кредитный риск (риск неплатежа) в чистом виде. Хотя, понятно, что косвенно эти два риска всё равно связаны между собой: вероятность того, что эмитент не сможет платить проценты по займу, с ростом его ставки тоже увеличивается.

Получается, что инвестировать во флоатеры с невысоким кредитным качеством имеет смысл тогда, когда вы ожидаете рост процентных ставок – но при этом не ждете резкого роста количества дефолтов и увеличения кредитного спреда (премии к доходности по менее надежным бумагам, которая воплощает в себя оценку риска дефолта рынком). Следующим постом будет наглядная иллюстрация.

Из первого поста в серии вы должны помнить, что классические облигации с фиксированным размером купона подвержены процентному риску: когда рыночная ставка процента растет, их цена падает; и наоборот. Причем, чем больше времени осталось до погашения такой облигации – тем большей просадкой она реагирует на рост процентных ставок.

Но не у всех облигаций купон фиксирован: есть еще такие штуки, как «флоатеры» – они носят это название, потому что их ставка купона «плавает» вслед за неким установленным бенчмарком рыночной доходности (плюс обычно фиксированная премия сверху).

Такой механизм приводит к тому, что эффективная дюрация подобных облигаций (которая показывает величину реакции бонда на изменение рыночной процентной ставки) ближе не к сроку окончательного погашения бумаги, а к сроку ближайшей фиксации ставки купона. Если, к примеру, флоатер гасится через пять лет, но при этом его купон перескакивает к текущей рыночной ставке процента каждый квартал – то процентный риск такого бонда будет похож скорее на трехмесячную классическую облигацию с фиксированным купоном, а не на пятилетнюю.

Если совсем упростить, то обычные облигации похожи на срочный депозит в банке: заранее точно знаешь, и когда депозит погасится, и сколько процентов он будет приносить до этого момента. А флоатеры больше напоминают накопительный счет: ты знаешь текущую ставку, по которой проценты начисляются прямо сейчас, но через месяц банк может поменять ее на совсем другую (в зависимости от рыночной ситуации в тот момент).

Флоатеры тоже бывают суверенными безрисковыми – но это не сильно интересная штука, потому что они ведут себя практически так же, как самые короткие государственные бумаги. Это логично: если вы каждый квартал будете фиксировать для длинной облигации купон в размере текущей доходности коротких госбумаг – то результат будет получаться примерно такой же, как если бы вы просто всё время покупали трехмесячный госдолг, держали его до погашения, и реинвестировали опять туда же.

Гораздо интереснее флоатеры от менее надежных эмитентов, у которых кредитный риск повыше – они ведут себя уже совсем непохоже на обычные облигации. По сути, они позволяют почти полностью убрать прямое влияние процентного риска, и оставить только кредитный риск (риск неплатежа) в чистом виде. Хотя, понятно, что косвенно эти два риска всё равно связаны между собой: вероятность того, что эмитент не сможет платить проценты по займу, с ростом его ставки тоже увеличивается.

Получается, что инвестировать во флоатеры с невысоким кредитным качеством имеет смысл тогда, когда вы ожидаете рост процентных ставок – но при этом не ждете резкого роста количества дефолтов и увеличения кредитного спреда (премии к доходности по менее надежным бумагам, которая воплощает в себя оценку риска дефолта рынком). Следующим постом будет наглядная иллюстрация.

👍97❤15🔥9😱2🤩1

IEF (оранжевый график) – это фонд на гособлигации США с оставшимся сроком до погашения 7–10 лет. У таких облигаций отсутствует кредитный риск: они считаются безрисковыми – дядя Сэм в любом случае заплатит! Поэтому, когда в начале 2020 года все немножко паникнули из-за ковида, и большинство финансовых активов попадали – этот фонд никуда не падал, а вполне даже неплохо рос.

Зато такие десятилетние облигации подвержены процентному риску, что хорошо видно на примере 2022 года: Федрезерв США начал резко поднимать ставку, и IEF просел почти на 15%.

BKLN (синий график) – это фонд банковских займов с плавающей ставкой, выданных заемщикам с «мусорным» рейтингом кредитного качества. Соответственно, тут мы видим последствия высокого кредитного риска в полный рост: на ковидной панике в начале 2020-го этот фонд просел на 24% – инвесторы в тот момент не исключали, что пандемия поломает всю мировую экономику, так что дефолты станут случаться направо и налево.

Но зато процентного риска тут гораздо меньше: рост ставок в 2022-м фонд пережил без существенных просадок, а начиная с 2023-го начал бодро расти вверх, отрабатывая «приплывший» к более высокому уровню купон (в то время как IEF последние полтора года болтается на околонулевой точке именно из-за реализации процентного риска).

Казалось бы: и IEF, и BKLN – это то, что называется «fixed income funds». Но ведут они себя совершенно по-разному, и подвержены разным рискам.

[Продолжение здесь]

Зато такие десятилетние облигации подвержены процентному риску, что хорошо видно на примере 2022 года: Федрезерв США начал резко поднимать ставку, и IEF просел почти на 15%.

BKLN (синий график) – это фонд банковских займов с плавающей ставкой, выданных заемщикам с «мусорным» рейтингом кредитного качества. Соответственно, тут мы видим последствия высокого кредитного риска в полный рост: на ковидной панике в начале 2020-го этот фонд просел на 24% – инвесторы в тот момент не исключали, что пандемия поломает всю мировую экономику, так что дефолты станут случаться направо и налево.

Но зато процентного риска тут гораздо меньше: рост ставок в 2022-м фонд пережил без существенных просадок, а начиная с 2023-го начал бодро расти вверх, отрабатывая «приплывший» к более высокому уровню купон (в то время как IEF последние полтора года болтается на околонулевой точке именно из-за реализации процентного риска).

Казалось бы: и IEF, и BKLN – это то, что называется «fixed income funds». Но ведут они себя совершенно по-разному, и подвержены разным рискам.

[Продолжение здесь]

👍163🔥17❤13😱8🤩3

М.Ф. спрашивает: «Мне кажется, что вот здесь Роман задавал другой вопрос: что лучше – купить квартиру на все накопленные сбережения за нал, или оставить сбережения в акциях, а квартиру взять в ипотеку? Было бы очень интересно услышать ответ именно на этот вопрос!»

Да, вы правы, я в том ответе сделал упор на решение «покупать квартиру или нет». Давайте сейчас предположим, что квартиру вы точно решили приобрести, вопрос только – брать ли ипотеку, или спустить на эту покупку все сбережения? Предположим также, что текущий накопленный капитал вложен в условный биржевой портфель акций/облигаций 60/40.

Первым делом можно сравнить доходность (YTM) облигационной части вашего портфеля со ставкой по ипотеке, которую вам предлагают. Если речь идет про рыночную ипотеку, то, скорее всего, ее ставка будет превышать доходность вашего портфеля облигаций (не забудьте еще учесть всякий кредитный обвес типа страховок, а также налоги: с купонов их придется платить практически всегда, а вот уменьшать налоговую базу на процентные платежи по ипотеке можно далеко не везде и не всегда). В этом случае брать ипотеку довольно бессмысленно (будете по долгу платить больше, чем получать по бондам): лучше уж продать облигации и пустить эти деньги на покупку квартиры.

Если ставка по ипотеке ниже доходности надежных облигаций, то у вас скорее всего есть доступ к каким-то нерыночным льготным вариантам. Это сразу намекает на то, что ипотека для вас может оказаться неплохой идеей: можно буквально «стричь купоны» из воздуха на разнице между стоимостью обслуживания долга и доходностью бондов.

Даже если доходность облигаций и «расходность» ипотеки оказались примерно равны, то это всё равно сигнал в сторону выгодности ипотеки. Дело в том, что облигации несут процентный риск симметрично: при росте рыночных ставок они падают в цене, а при падении ставок – наоборот, растут. А вот ипотечный кредит ведет себя по отношению к этому риску асимметрично: в случае роста ставок его ценность повышается (круто иметь ипотеку с зафиксированной ставкой 6%, когда текущая ставка на рынке уже 16%), но падение ставок ниже зафиксированной в кредите ставки не приводит к дальнейшему снижению его ценности – ведь вы всегда можете просто рефинансировать свой кредит по текущей ставке и начать платить меньше. Выходит, в стране с волатильным уровнем процентных ставок ипотека может являться весьма ценной штукой сама по себе.

Что делать с частью портфеля в акциях – это дискуссионный вопрос, тут нет заведомо «правильного» ответа. С точки зрения ожидаемых долгосрочных доходностей, акции, конечно, должны приносить побольше, чем стоимость ипотечного долга. Но и рисков у решения с ипотекой здесь побольше: есть немалая вероятность, что события «потеря работы вместе с возможностью дальше платить по долгу» и «жесткая просадка на рынках акций и недвижимости» если и произойдут, то весьма близко друг к другу. А это может означать необходимость продавать свои акции «на низах» с убытком, либо потерю квартиры.

Также релевантной к этой дискуссии будет моя статья про то, стоит ли гасить ипотеку досрочно: https://vc.ru/money/622471-gasit-ipoteku-dosrochno-ili-investirovat-razbiraemsya-kak-ne-okazatsya-bez-deneg-i-bez-kvartiry

#нетвойне #РазумныйОтвет (пишите вопросы для рубрики мне в личку)

vc.ru

Гасить ипотеку досрочно или инвестировать? Разбираемся, как не оказаться без денег и без квартиры

Кто-то говорит, что ипотека – это жуткая переплата банку, и ее нужно закрывать всеми силами как можно скорее. А кто-то, наоборот – что это дешевый кредит, который лучше не гасить, а направить эти деньги на инвестиции (в STONKS). В этой статье мы попробуем…

👍202❤31🔥7👎2😱1

Сможете угадать, какая страна на фотографии, не подглядывая по ссылке? (Подсказка: море – Каспийское!)

Окей, накидаю еще подсказок: лететь из Москвы три часа, виза не нужна, по-русски говорит примерно половина населения. 🤔

В этом месте сейчас строится огромный курорт Sea Breeze Resort. Ну то есть как «курорт» – это практически небольшой городок: там есть таунхаусы, апартаменты, виллы, резиденции, рестораны, спа и фитнес-центры, школа и больница, детские городки и супермаркеты – при желании, можно жить хоть круглый год. Общая территория Sea Breeze составляет 500 гектаров, из которых значительная часть уже застроена.

Короче, если вы всегда мечтали приобрести себе апартаменты на берегу моря – то зацените вот тут, может быть, что-то приглянется как раз. Перед покупкой можно слетать и посмотреть всё лично: в конце мая там планируется проведение большого форума, а в июле пройдет международный музыкальный фестиваль Dream Fest. (Подписаться на обновления по проекту можно здесь.)

#честная_реклама | о рекламе

Реклама. Представительство ООО «Нардаран Инвест», ИНН 9909625493. Erid: LjN8K93TP

Окей, накидаю еще подсказок: лететь из Москвы три часа, виза не нужна, по-русски говорит примерно половина населения. 🤔

В этом месте сейчас строится огромный курорт Sea Breeze Resort. Ну то есть как «курорт» – это практически небольшой городок: там есть таунхаусы, апартаменты, виллы, резиденции, рестораны, спа и фитнес-центры, школа и больница, детские городки и супермаркеты – при желании, можно жить хоть круглый год. Общая территория Sea Breeze составляет 500 гектаров, из которых значительная часть уже застроена.

Короче, если вы всегда мечтали приобрести себе апартаменты на берегу моря – то зацените вот тут, может быть, что-то приглянется как раз. Перед покупкой можно слетать и посмотреть всё лично: в конце мая там планируется проведение большого форума, а в июле пройдет международный музыкальный фестиваль Dream Fest. (Подписаться на обновления по проекту можно здесь.)

#честная_реклама | о рекламе

Реклама. Представительство ООО «Нардаран Инвест», ИНН 9909625493. Erid: LjN8K93TP

👎147👍53😁22❤8

Опрос подписчиков RationalAnswer 2024

Я что-то закрутился, и мы с вами пропустили памятную дату: 22 апреля проекту RationalAnswer исполнилось ровно 6 лет – именно 22.04.2018 я публично объявил о запуске одноименного сайта. Но это ничего: 4 мая еще можно будет успеть отпраздновать появление нашего Телеграм-канала (он «вылупился» на 12 дней позже сайта).

Если вы хотите поздравить проект RationalAnswer с днем рождения, то приглашаю вас пройти ежегодный большой опрос подписчиков. Он проводится уже в третий раз, суть его простая: понять, кто мы и откуда, чем занимаемся и чем интересуемся, и что нас всех объединяет вместе. Результаты прошлогоднего опроса доступны по вот этой ссылке – обязательно почитайте, там очень интересно!

По результатам опроса я обещаю подготовить аналогичную большую статью с агрегированными данными о нашем сообществе. В прошлом году в этой движухе поучаствовало аж 1500 человек, сколько будет ответов сейчас – я даже боюсь представить. В любом случае, обещаю постараться не затягивать с обработкой ответов так сильно, как в прошлый раз, и выложить результаты уже в конце мая!

Пройти анонимный опрос: https://docs.google.com/forms/d/e/1FAIpQLSdsILZOgtPd-rb-qkvUs-7CE6xEXKW-K-jygajKtxi2vWHPJA/viewform?usp=sf_link

Заранее большое вам спасибо! 🐌

Я что-то закрутился, и мы с вами пропустили памятную дату: 22 апреля проекту RationalAnswer исполнилось ровно 6 лет – именно 22.04.2018 я публично объявил о запуске одноименного сайта. Но это ничего: 4 мая еще можно будет успеть отпраздновать появление нашего Телеграм-канала (он «вылупился» на 12 дней позже сайта).

Если вы хотите поздравить проект RationalAnswer с днем рождения, то приглашаю вас пройти ежегодный большой опрос подписчиков. Он проводится уже в третий раз, суть его простая: понять, кто мы и откуда, чем занимаемся и чем интересуемся, и что нас всех объединяет вместе. Результаты прошлогоднего опроса доступны по вот этой ссылке – обязательно почитайте, там очень интересно!

По результатам опроса я обещаю подготовить аналогичную большую статью с агрегированными данными о нашем сообществе. В прошлом году в этой движухе поучаствовало аж 1500 человек, сколько будет ответов сейчас – я даже боюсь представить. В любом случае, обещаю постараться не затягивать с обработкой ответов так сильно, как в прошлый раз, и выложить результаты уже в конце мая!

Пройти анонимный опрос: https://docs.google.com/forms/d/e/1FAIpQLSdsILZOgtPd-rb-qkvUs-7CE6xEXKW-K-jygajKtxi2vWHPJA/viewform?usp=sf_link

Заранее большое вам спасибо! 🐌

Google Docs

RationalAnswer 2024: опрос подписчиков

Как автор блога RationalAnswer – очень благодарен вам за то, что вы согласились потратить 15 минут на заполнение этой формы опроса!

Обращаю ваше внимание на то, что опрос является полностью анонимным. Кроме того, его результаты будут обрабатываться и публиковаться…

Обращаю ваше внимание на то, что опрос является полностью анонимным. Кроме того, его результаты будут обрабатываться и публиковаться…

❤90👍58🔥35🎉8

Раз в неделю я выпускаю обзор самых важных и интересных финансовых новостей в России и мире (одновременно в формате текста, видео и подкаста) – достаточно потратить всего 15–30 минут, чтобы быть в курсе событий.

В этом выпуске пообсуждали проект нового криптозакона в России, а также грозное шевеление бровями Euroclear/Clearstream по поводу выкупа активов российских инвесторов. Кстати, на следующей неделе текстовой версии дайджеста новостей не будет (я уезжаю в мини-отпуск) – так что наслаждайтесь сегодняшней, пока можете! Там много мемов + винтажное фото меня с женой из 2018 года.

Темы прошедшей недели:

- Новый закон о крипте в РФ

- Привязка ставки ипотеки к возрасту детей

- Euroclear против выкупа активов россиян

- Новости загранпаспортов и электронных повесток

- Американская инфляция опять растет

- Дональд строит планы для Америки

- Налог Байдена на unrealized capital gain

- Apple Vision Pro никому не нужен

- Робопес с огнеметом

- Чанпэну Чжао просят 3 года

- Интервью недели: Eric Balchunas в Rational Reminder

- Хорошая новость недели

RationalNews доступны во всех форматах:

- Текст: чтобы потыкать в ссылки на источники

- Видео: чтобы посмотреть за завтраком

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

P.S. Большой опрос подписчиков RationalAnswer заполнило уже 600 человек – поторопитесь, чтобы успеть тоже принять участие!

В этом выпуске пообсуждали проект нового криптозакона в России, а также грозное шевеление бровями Euroclear/Clearstream по поводу выкупа активов российских инвесторов. Кстати, на следующей неделе текстовой версии дайджеста новостей не будет (я уезжаю в мини-отпуск) – так что наслаждайтесь сегодняшней, пока можете! Там много мемов + винтажное фото меня с женой из 2018 года.

Темы прошедшей недели:

- Новый закон о крипте в РФ

- Привязка ставки ипотеки к возрасту детей

- Euroclear против выкупа активов россиян

- Новости загранпаспортов и электронных повесток

- Американская инфляция опять растет

- Дональд строит планы для Америки

- Налог Байдена на unrealized capital gain

- Apple Vision Pro никому не нужен

- Робопес с огнеметом

- Чанпэну Чжао просят 3 года

- Интервью недели: Eric Balchunas в Rational Reminder

- Хорошая новость недели

RationalNews доступны во всех форматах:

- Текст: чтобы потыкать в ссылки на источники

- Видео: чтобы посмотреть за завтраком

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

P.S. Большой опрос подписчиков RationalAnswer заполнило уже 600 человек – поторопитесь, чтобы успеть тоже принять участие!

YouTube

Новый закон о крипте в РФ / Euroclear против выкупа активов россиян / Робопес с огнеметом

- Посмотреть недвижимость в Sea Breeze Resort: https://www.seabreeze.az/?erid=LjN8KFUVp

- Форум Sea Breeze 30 мая: https://seabreeze.az/ru/news/the-second-sea-breeze-investment-forum-will-take-place-on-the-caspian-sea-coast?erid=LjN8KFUVp

Реклама. Представительство…

- Форум Sea Breeze 30 мая: https://seabreeze.az/ru/news/the-second-sea-breeze-investment-forum-will-take-place-on-the-caspian-sea-coast?erid=LjN8KFUVp

Реклама. Представительство…

👍104❤23🔥9

Сегодня вместо рекламы рубрика «Добрый Пеар» про каналы моих корешей – собрал для вас по одному годному посту от каждого. Подписывайтесь на те, которые показались интересными (я сам подписан на все):

Мой бро Леша Подклетнов ведет канал @disruptors_official – там всякое интересное про разные бизнес-модели, и как они меняются в современном мире. Зацените пост про то, какой вид товаров выгоднее всего воровать в супермаркете (я после прочтения переосмыслил название культового фильма Blade Runner).

Александр Горный ведет канал @startupoftheday о, собственно, стартапах. Вот крутой пост про то, почему нельзя принципы «стартаперского нахрапа» применять в неизменном виде к своей собственной жизни. У него же еще есть отдельный канал @aioftheday с короткими новостями про ИИ. Новость про робопса с огнеметом во вчерашнем дайджесте я как раз у него подрезал!

Ваня Замесин с каналом @zamesin – пишет там как продакт про всякое продуктовое (product management, а не groceries, если что). Он иногда публикует прикольные авторские комиксы, которые трогают за сердечко, как вот этот.

Максим Спиридонов (я состою в его клубе для предпринимателей «Реформа») ведет канал @mspiridonov. Вот интересный пост со статистикой по компаниям, которые во времена ковидной пандемии казались неудержимыми лидерами, а с тех пор их акции просели на ~90%. Чёт не захватили мир, получается, эти ваши Зумы верхом на Пелотонах… 🤔

Арина Хромова пишет в @bezaspera про правильное развитие карьеры и поиск самой более лучшей работы. Но мне из последнего больше всего понравился пост про то, чем таракан отличается от креветки (там такой наброс, что можно, вообще говоря, похоливарить знатно).

Федор Борщев рассказывает в @pmdaily о том, как руководить программистами (кстати, по предварительным данным свежего большого опроса подписчиков, у нас на канале уже более 60% айтишников). Вот тут он пишет про то, почему найм айтишников на договора ГПХ/самозанятость – это фу таким быть и вообще позорище.

Денис Кутергин (кофаундер YouDo) пишет в @kutergin_on_fire про бизнес и про нелегкое житие предпринимателя. Отдыхать ему, видите ли, стыдно! (I can relate, не буду скрывать.)

Егор Данилов тоже продакт, при этом его канал почему-то называется «Продакты не нужны». Вот здесь он наваливает базу в посте с теглайном «Как писать незнакомым людям, чтобы тебя не считали дегенератом» (всё так, подтверждаю).

P.S. Напишите в комментах, что ли – чем на майских занимаетесь? Что почитать/посмотреть интересного порекомендуете? Я только что Fallout закончил смотреть – норм, мне понравилось. 🐌

Мой бро Леша Подклетнов ведет канал @disruptors_official – там всякое интересное про разные бизнес-модели, и как они меняются в современном мире. Зацените пост про то, какой вид товаров выгоднее всего воровать в супермаркете (я после прочтения переосмыслил название культового фильма Blade Runner).

Александр Горный ведет канал @startupoftheday о, собственно, стартапах. Вот крутой пост про то, почему нельзя принципы «стартаперского нахрапа» применять в неизменном виде к своей собственной жизни. У него же еще есть отдельный канал @aioftheday с короткими новостями про ИИ. Новость про робопса с огнеметом во вчерашнем дайджесте я как раз у него подрезал!

Ваня Замесин с каналом @zamesin – пишет там как продакт про всякое продуктовое (product management, а не groceries, если что). Он иногда публикует прикольные авторские комиксы, которые трогают за сердечко, как вот этот.

Максим Спиридонов (я состою в его клубе для предпринимателей «Реформа») ведет канал @mspiridonov. Вот интересный пост со статистикой по компаниям, которые во времена ковидной пандемии казались неудержимыми лидерами, а с тех пор их акции просели на ~90%. Чёт не захватили мир, получается, эти ваши Зумы верхом на Пелотонах… 🤔

Арина Хромова пишет в @bezaspera про правильное развитие карьеры и поиск самой более лучшей работы. Но мне из последнего больше всего понравился пост про то, чем таракан отличается от креветки (там такой наброс, что можно, вообще говоря, похоливарить знатно).

Федор Борщев рассказывает в @pmdaily о том, как руководить программистами (кстати, по предварительным данным свежего большого опроса подписчиков, у нас на канале уже более 60% айтишников). Вот тут он пишет про то, почему найм айтишников на договора ГПХ/самозанятость – это фу таким быть и вообще позорище.

Денис Кутергин (кофаундер YouDo) пишет в @kutergin_on_fire про бизнес и про нелегкое житие предпринимателя. Отдыхать ему, видите ли, стыдно! (I can relate, не буду скрывать.)

Егор Данилов тоже продакт, при этом его канал почему-то называется «Продакты не нужны». Вот здесь он наваливает базу в посте с теглайном «Как писать незнакомым людям, чтобы тебя не считали дегенератом» (всё так, подтверждаю).

P.S. Напишите в комментах, что ли – чем на майских занимаетесь? Что почитать/посмотреть интересного порекомендуете? Я только что Fallout закончил смотреть – норм, мне понравилось. 🐌

👍87🔥20❤10👎9😱4

Как и обещал – выкладываю более подробный анализ нового законопроекта о регулировании крипты в России.

С юридической частью мне тут помогал Роман Бузько: обязательно подпишитесь на его канал @buzko_hub – он профессионально шарит за крипторегулирование по всему миру (а сегодня как раз выложил большую презентацию с обзором текущего российского законодательства по крипте).

Я же дополнил материал своей мемологической экспертизой, и вставил туда самые отборные криптомемы последнего месяца. Так что, даже если вам сам новый законопроект не особо интересен – зайдите хотя бы над картинками покекать. =)

Читать статью: https://vc.ru/money/514196-chto-zhdet-kriptu-v-rossii-v-2024-godu-razbiraem-posledstviya-novogo-zakona-na-memah

P.S. Есть еще версия на Хабре, если вам там удобнее читать.

С юридической частью мне тут помогал Роман Бузько: обязательно подпишитесь на его канал @buzko_hub – он профессионально шарит за крипторегулирование по всему миру (а сегодня как раз выложил большую презентацию с обзором текущего российского законодательства по крипте).

Я же дополнил материал своей мемологической экспертизой, и вставил туда самые отборные криптомемы последнего месяца. Так что, даже если вам сам новый законопроект не особо интересен – зайдите хотя бы над картинками покекать. =)

Читать статью: https://vc.ru/money/514196-chto-zhdet-kriptu-v-rossii-v-2024-godu-razbiraem-posledstviya-novogo-zakona-na-memah

P.S. Есть еще версия на Хабре, если вам там удобнее читать.

vc.ru

Что ждет крипту в России в 2024 году: разбираем последствия нового закона на мемах — Деньги на vc.ru

Павел Комаровский Деньги 01.05.2024

👍136🔥30❤17😱4👎3😢1

У меня сегодня день рождения, плюс выездной отпуск совпал – так что этот дайджест новостей получился только в видео/аудио версии (текстовый формат вернется в следующий раз, не беспокойтесь!). Но есть и хорошая новость: качество звука сейчас вышло получше, чем в прошлый раз в феврале, когда я вне домашней студии записывал. =)

В России во время майских успело произойти не то чтобы очень много событий (спасибо, кэп). Так что на этой неделе выпуск и тематически получился нетипичным: обсуждаем всякое про криптанов, а обзор интервью недели вообще получился про секс. В общем, это – уберите детишек от экранов на всякий случай!

Темы прошедшей недели:

- Бесплатные переводы на 30 млн по СБП

- Илон Маск сокращает Теслу

- Регулирование крипты в РФ

- Проблемы криптобиржи Beribit

- Срок для Чанпэна Чжао

- Интервью недели: Aella у Лекса Фридмана

- Хорошая новость недели

RationalNews на этой неделе доступны только в двух форматах:

- Видео: чтобы посмотреть за обедом

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

P.S. Если вы еще это не сделали, просьба поучаствовать в большом опросе подписчиков RationalAnswer! На майских выходных что-то плоховато люди заполняли, надо навалиться и преодолеть порог в 1000 опрошенных (осталось немного). Можно сказать – таким образом поздравите меня с ДР. =)

В России во время майских успело произойти не то чтобы очень много событий (спасибо, кэп). Так что на этой неделе выпуск и тематически получился нетипичным: обсуждаем всякое про криптанов, а обзор интервью недели вообще получился про секс. В общем, это – уберите детишек от экранов на всякий случай!

Темы прошедшей недели:

- Бесплатные переводы на 30 млн по СБП

- Илон Маск сокращает Теслу

- Регулирование крипты в РФ

- Проблемы криптобиржи Beribit

- Срок для Чанпэна Чжао

- Интервью недели: Aella у Лекса Фридмана

- Хорошая новость недели

RationalNews на этой неделе доступны только в двух форматах:

- Видео: чтобы посмотреть за обедом

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

P.S. Если вы еще это не сделали, просьба поучаствовать в большом опросе подписчиков RationalAnswer! На майских выходных что-то плоховато люди заполняли, надо навалиться и преодолеть порог в 1000 опрошенных (осталось немного). Можно сказать – таким образом поздравите меня с ДР. =)

YouTube

Илон Маск сокращает Теслу / Бесплатные переводы на 30 млн / Срок для Чанпэна Чжао

Запишись на курс «Аналитик PRO» от Changellenge: https://u.to/LfmmIA?erid=LjN8K13Q7

(По промокоду RationalAnswer – скидка 10%)

Реклама. https://changellenge-education.com/ ИНН 7716917009.

Больше финансовых новостей и авторской аналитики у меня в Телеграм…

(По промокоду RationalAnswer – скидка 10%)

Реклама. https://changellenge-education.com/ ИНН 7716917009.

Больше финансовых новостей и авторской аналитики у меня в Телеграм…

🎉320👍42❤39👎9😢7🔥4

Ученые выяснили, что финансовую грамотность улучшает простой советский…

В Америке некоторые штаты в свое время озаботились повышением финансовой грамотности подрастающего поколения, и ввели обязательное преподавание личных финансов. Правда, когда исследователи подбили итоги по этим инициативам – выяснилось, что такие «науськанные на финграмотность» дети отчего-то в среднем не стали принимать более разумные финансовые решения, когда выросли.

А знаете, кто в итоге стал более финансово грамотным? Дети, которых затронули другие государственные инициативы – по обязательному углубленному изучению математики. Получилось, что те, кто лучше понимал математику, – почему-то потом и сберегали больше, и инвестировали охотнее, и дурацких кредитов с завышенными ставками избегали. И это несмотря на то, что их специально этому никто не учил!

Из этого можно сделать вывод, что более универсальные мета-навыки в жизни нередко оказываются более ценными, чем узкоспециализированные и заточенные строго на что-то конкретное. Кажется, это не очень хорошо понимают те, кто в твиттерах периодически начинают жаловаться на предмет «ах, зачем вообще нас в школе этими вашими косинусами мучали, а по-настоящему полезным в жизни вещам не научили – как платить за ЖКХ, или там как налоговую декларацию заполнить!!».

Энивэй, я в свое время не пошел учиться в университет на более техническую/математическую специальность – и сейчас уже думаю, что зря (может быть, вел бы щас какой-нибудь популярный канал RationalCoding). Но хотя бы сейчас записался на курс Level One под названием «Ключ к математике: от устройства до красоты». Ведь матан с линейной алгеброй я, когда учился на экономфаке, еще успел разобрать; а вот всякая геометрия Лобачевского, топология и теория графов прошли мимо меня – надеюсь, мне там объяснят, что это и зачем оно мне.

Курс ведет один из моих любимых лекторов Level One – Роман Олейников (вы можете его помнить по курсам про математическое устройство музыки и теорию вероятностей). По специальности Роман как раз математик, а в прошлом он занимался расчетами по риск-менеджменту для банков – так что уверен, что рассказывать он будет, как обычно, супер-интересно.

В программу входит 6 лекций по два часа каждая, в том числе:

— Как матанализ поменял человеческую цивилизацию навсегда

— Красота разных видов геометрии, и как они соотносятся с реальным миром

— Как математика связана с логикой, и что она думает про философские парадоксы

— Чем занимаются современные ученые-математики, и что в этой науке еще осталось неизведанного

— Что такое топология, или почему чашка и бублик – это на самом одно и то же

Курс стартует 15 мая, по промокоду

#честная_реклама | о рекламе

Реклама. ИП Погожева Анастасия Андреевна. Erid: LjN8KPubG

В Америке некоторые штаты в свое время озаботились повышением финансовой грамотности подрастающего поколения, и ввели обязательное преподавание личных финансов. Правда, когда исследователи подбили итоги по этим инициативам – выяснилось, что такие «науськанные на финграмотность» дети отчего-то в среднем не стали принимать более разумные финансовые решения, когда выросли.

А знаете, кто в итоге стал более финансово грамотным? Дети, которых затронули другие государственные инициативы – по обязательному углубленному изучению математики. Получилось, что те, кто лучше понимал математику, – почему-то потом и сберегали больше, и инвестировали охотнее, и дурацких кредитов с завышенными ставками избегали. И это несмотря на то, что их специально этому никто не учил!

Из этого можно сделать вывод, что более универсальные мета-навыки в жизни нередко оказываются более ценными, чем узкоспециализированные и заточенные строго на что-то конкретное. Кажется, это не очень хорошо понимают те, кто в твиттерах периодически начинают жаловаться на предмет «ах, зачем вообще нас в школе этими вашими косинусами мучали, а по-настоящему полезным в жизни вещам не научили – как платить за ЖКХ, или там как налоговую декларацию заполнить!!».

Энивэй, я в свое время не пошел учиться в университет на более техническую/математическую специальность – и сейчас уже думаю, что зря (может быть, вел бы щас какой-нибудь популярный канал RationalCoding). Но хотя бы сейчас записался на курс Level One под названием «Ключ к математике: от устройства до красоты». Ведь матан с линейной алгеброй я, когда учился на экономфаке, еще успел разобрать; а вот всякая геометрия Лобачевского, топология и теория графов прошли мимо меня – надеюсь, мне там объяснят, что это и зачем оно мне.

Курс ведет один из моих любимых лекторов Level One – Роман Олейников (вы можете его помнить по курсам про математическое устройство музыки и теорию вероятностей). По специальности Роман как раз математик, а в прошлом он занимался расчетами по риск-менеджменту для банков – так что уверен, что рассказывать он будет, как обычно, супер-интересно.

В программу входит 6 лекций по два часа каждая, в том числе:

— Как матанализ поменял человеческую цивилизацию навсегда

— Красота разных видов геометрии, и как они соотносятся с реальным миром

— Как математика связана с логикой, и что она думает про философские парадоксы

— Чем занимаются современные ученые-математики, и что в этой науке еще осталось неизведанного

— Что такое топология, или почему чашка и бублик – это на самом одно и то же

Курс стартует 15 мая, по промокоду

RATIONAL будет скидка 30%. Приглашаю вас зарегистрироваться и проходить занятия вместе со мной (до встречи в чате для участников курса!): https://levelvan.ru/l/b89QG4#честная_реклама | о рекламе

Реклама. ИП Погожева Анастасия Андреевна. Erid: LjN8KPubG

Level One

Лекции о культуре и науке в центре Москвы

Искусство. Архитектура. Мода. История. Память. Наука. Кино. Музыка. Психология. Космос. И многое другое

👍158❤46👎32🔥19😁16😱3😢1

База в облигациях, часть 7: Инфляционные линкеры [начало здесь, предыдущий пост здесь]

В финансах иногда принято говорить о так называемых «консервативных» инвестициях. Типа, они не страшные – сильно падать не будут! О чем обычно в этот момент умалчивают – так это о том, что консервативными они являются только если считать в номинальных деньгах (без учета инфляции).

А вот при переходе во вселенную реальной доходности, в которой уже учтена обесценивающая деньги инфляция, все эти чудесные защитные активы внезапно оказываются крайне рискованными. Долларовый кэш (US Treasury Bills) просаживался на 50% и восстановился только за 68 лет, сверхнадежные облигации US Treasury Bonds с 1940-го были в 50-летней просадке на 70%, а золото падало на 80% с 1980-го и так до сих пор и не восстановилось полностью. Жить (и инвестировать) в реальном мире с инфляцией страшно, да!

Глядя на эту безрадостную картинку, может создаться впечатление, что надежным образом скрыться от вездесущей инфляции никак не получится. Но есть здесь одно исключение: это государственные облигации с защитой от инфляции, также называемые линкерами. В рубле это ОФЗ-ИН (ОФЗ с индексируемым номиналом), в долларе – TIPS (Treasury Inflation-Protected Securities).

На первый взгляд линкеры похожи на обычные облигации: у них тоже есть номинал, ставка купона, доходность к погашению. Но есть один нюанс: их номинал регулярно индексируется на наблюдаемую инфляцию (например, по американским TIPS это происходит каждые полгода). Поэтому текущая рыночная доходность к погашению (YTM) по линкерам показывает не номинальную, а реальную доходность – которую вы получите сверх инфляции.

Получается, покупая обычные гособлигации, вы фиксируете номинальную доходность к погашению, но реальную доходность после инфляции сможете узнать уже только по факту. А с линкерами всё наоборот: реальная доходность сверх инфляции известна заранее, а вот сколько это будет в номинальных деньгах – станет очевидным только сильно позднее.

Давайте на конкретных цифрах: обычные US Treasuries сейчас дают номинальную долларовую доходность на 10 лет в размере 4,5% годовых, а TIPS – реальную доходность 2,14%. Разница между этими двумя доходностями (2,36%) представляет собой вмененную инфляцию – можно условно считать это ожиданием рынка по поводу среднегодовой долларовой инфляции на ближайшие 10 лет. Если реальная инфляция на этом промежутке окажется выше 2,36%, то купленные сейчас TIPS станут более выгодным вложением, чем обычные US Treasuries; а если меньше – то, соответственно, TIPS им проиграют в реализованной доходности.

Для рублевых гособлигаций текущая картинка выглядит так: ОФЗ на 9 лет дают номинальную доходность 13,7%, ОФЗ-ИН с защитой от инфляции – реальную доходность 5,45% (вмененная инфляция выходит 8,25%).

Это что же, получается – наши переиграли и уничтожили янки? 🤔 Пока американским инвесторам в TIPS приходится довольствоваться кислыми 2,36% сверх инфляции, россияне могут рассчитывать на солидные 5,45% по ОФЗ-ИН. (Правда, сколько это получится в долларах – тут уж никто никаких гарантий давать не возьмется: история показывает, что могут быть неприятные сюрпризы.)

[Продолжение здесь]

В финансах иногда принято говорить о так называемых «консервативных» инвестициях. Типа, они не страшные – сильно падать не будут! О чем обычно в этот момент умалчивают – так это о том, что консервативными они являются только если считать в номинальных деньгах (без учета инфляции).

А вот при переходе во вселенную реальной доходности, в которой уже учтена обесценивающая деньги инфляция, все эти чудесные защитные активы внезапно оказываются крайне рискованными. Долларовый кэш (US Treasury Bills) просаживался на 50% и восстановился только за 68 лет, сверхнадежные облигации US Treasury Bonds с 1940-го были в 50-летней просадке на 70%, а золото падало на 80% с 1980-го и так до сих пор и не восстановилось полностью. Жить (и инвестировать) в реальном мире с инфляцией страшно, да!

Глядя на эту безрадостную картинку, может создаться впечатление, что надежным образом скрыться от вездесущей инфляции никак не получится. Но есть здесь одно исключение: это государственные облигации с защитой от инфляции, также называемые линкерами. В рубле это ОФЗ-ИН (ОФЗ с индексируемым номиналом), в долларе – TIPS (Treasury Inflation-Protected Securities).

На первый взгляд линкеры похожи на обычные облигации: у них тоже есть номинал, ставка купона, доходность к погашению. Но есть один нюанс: их номинал регулярно индексируется на наблюдаемую инфляцию (например, по американским TIPS это происходит каждые полгода). Поэтому текущая рыночная доходность к погашению (YTM) по линкерам показывает не номинальную, а реальную доходность – которую вы получите сверх инфляции.

Получается, покупая обычные гособлигации, вы фиксируете номинальную доходность к погашению, но реальную доходность после инфляции сможете узнать уже только по факту. А с линкерами всё наоборот: реальная доходность сверх инфляции известна заранее, а вот сколько это будет в номинальных деньгах – станет очевидным только сильно позднее.

Давайте на конкретных цифрах: обычные US Treasuries сейчас дают номинальную долларовую доходность на 10 лет в размере 4,5% годовых, а TIPS – реальную доходность 2,14%. Разница между этими двумя доходностями (2,36%) представляет собой вмененную инфляцию – можно условно считать это ожиданием рынка по поводу среднегодовой долларовой инфляции на ближайшие 10 лет. Если реальная инфляция на этом промежутке окажется выше 2,36%, то купленные сейчас TIPS станут более выгодным вложением, чем обычные US Treasuries; а если меньше – то, соответственно, TIPS им проиграют в реализованной доходности.

Для рублевых гособлигаций текущая картинка выглядит так: ОФЗ на 9 лет дают номинальную доходность 13,7%, ОФЗ-ИН с защитой от инфляции – реальную доходность 5,45% (вмененная инфляция выходит 8,25%).

Это что же, получается – наши переиграли и уничтожили янки? 🤔 Пока американским инвесторам в TIPS приходится довольствоваться кислыми 2,36% сверх инфляции, россияне могут рассчитывать на солидные 5,45% по ОФЗ-ИН. (Правда, сколько это получится в долларах – тут уж никто никаких гарантий давать не возьмется: история показывает, что могут быть неприятные сюрпризы.)

[Продолжение здесь]

👍171🔥20❤15😁10🎉3😢2

Из вчерашнего описания облигаций с защитой от инфляции многие немедленно делают вывод «если купить TIPS перед резким ростом инфляции – то окажешься в дамках и заработаешь от души!». В реальности всё, к сожалению, несколько сложнее.

На графике нарисована динамика доходности фонда SPIP на TIPS со средним сроком до погашения ~8 лет (синий), а также фонда IEF на обычные US Treasuries сроком 7–10 лет (оранжевый).

С апреля 2020 по конец 2021 фонд на TIPS вырос на 13% – при том, что инфляция в США за этот период выросла с 2,6% до 7%, а вмененная инфляция по десятилетним TIPS (зашитые внутрь ожидания рынка на следующие 10 лет) выросла с 1,2% до 2,6%. Тут, вроде бы, защита от инфляции пока работает норм.

Обычные US Treasuries (фонд IEF) на этом же периоде упали почти на 4% в связи с тем, что процентные ставки по 10-летним гособлигациям подросли с 0,7% до 1,5% годовых.

А вот дальше начинается интересное: с начала 2022 оба фонда показывают примерно одинаковую динамику – падение на 10–14%. Как так? Инфляция же продолжает расти – к середине 2022 она достигает в США аж 9%!

Разгадка тут простая: возросшие инфляционные ожидания уже нашли отражение в цене TIPS к концу 2021 года, дальше они уже не росли. Зато ФРС начала бодро задирать вверх % ставку, что привело к росту доходности по 10-летнему госдолгу с 2,6% до 4,5% – вот всё и попадало.

В итоге на нашей картинке фонд на TIPS хоть и обогнал обычные облигации (которые повалились на 17%), но при этом дал номинальную доходность в размере всего +1%. Что, с учетом накопленной долларовой инфляции около 12%, означает реальный убыток – такая себе защита от инфляции вышла…

Из этого вы должны понять две вещи:

1. Для долгосрочных линкеров важнее даже не текущая динамика инфляции, а изменение ожидания будущей инфляции рынком.

2. Длинные TIPS так же, как и обычные бонды, подвержены процентному риску. Если процентные ставки поползут вверх – то на инфляционные линкеры это повлияет отрицательно (и это вполне может перевесить эффект от растущих инфляционных ожиданий).

[Продолжение здесь]

На графике нарисована динамика доходности фонда SPIP на TIPS со средним сроком до погашения ~8 лет (синий), а также фонда IEF на обычные US Treasuries сроком 7–10 лет (оранжевый).

С апреля 2020 по конец 2021 фонд на TIPS вырос на 13% – при том, что инфляция в США за этот период выросла с 2,6% до 7%, а вмененная инфляция по десятилетним TIPS (зашитые внутрь ожидания рынка на следующие 10 лет) выросла с 1,2% до 2,6%. Тут, вроде бы, защита от инфляции пока работает норм.

Обычные US Treasuries (фонд IEF) на этом же периоде упали почти на 4% в связи с тем, что процентные ставки по 10-летним гособлигациям подросли с 0,7% до 1,5% годовых.

А вот дальше начинается интересное: с начала 2022 оба фонда показывают примерно одинаковую динамику – падение на 10–14%. Как так? Инфляция же продолжает расти – к середине 2022 она достигает в США аж 9%!

Разгадка тут простая: возросшие инфляционные ожидания уже нашли отражение в цене TIPS к концу 2021 года, дальше они уже не росли. Зато ФРС начала бодро задирать вверх % ставку, что привело к росту доходности по 10-летнему госдолгу с 2,6% до 4,5% – вот всё и попадало.

В итоге на нашей картинке фонд на TIPS хоть и обогнал обычные облигации (которые повалились на 17%), но при этом дал номинальную доходность в размере всего +1%. Что, с учетом накопленной долларовой инфляции около 12%, означает реальный убыток – такая себе защита от инфляции вышла…

Из этого вы должны понять две вещи:

1. Для долгосрочных линкеров важнее даже не текущая динамика инфляции, а изменение ожидания будущей инфляции рынком.

2. Длинные TIPS так же, как и обычные бонды, подвержены процентному риску. Если процентные ставки поползут вверх – то на инфляционные линкеры это повлияет отрицательно (и это вполне может перевесить эффект от растущих инфляционных ожиданий).

[Продолжение здесь]

👍94❤24🔥15😱5😢3🎉1

Недавно подписчик написал мне, что он «тоже начинал карьеру в KPMG, но только в Екатеринбурге». И я подумал, что уже совсем последние времена настали – в моем родном офисе КПМГ Екат, где я проработал почти 8 лет, начали меня забывать! 🤔

Этого подписчика зовутАльберт Эйнштейн Глеб Гибадуллин, и в апреле 2023 года он после рекламы у меня на канале пошел на курс «Аналитик PRO» от Changellenge >> Education (а сейчас, соответственно, любезно дал согласие на то, чтобы я рассказал о его опыте).

Глеб по образованию юрист, а карьеру начал как налоговый консультант (в КПМГ, как вы догадались). Но примерно в 2022 году он внезапно понял, что юрист с глубоким знанием российской налоговой системы – это не то чтобы самая актуальная на мировом рынке труда специальность… В общем, он решил попробовать поменять карьеру на ту, которая в большей степени снабдит его «универсально переносимыми между странами» навыками.

В итоге он смог устроиться джуном-аналитиком в местную торговую компанию, а параллельно пошел на курс «Аналитик PRO», чтобы подтянуть недостающие ему скиллы до уровня полноценного мидла. Передам слово Глебу:

Напомню основные моменты про курс «Аналитик PRO»:

🐌 Самая полная программа по аналитике, включает сразу бизнес-, дата- и финансовый анализ (бизнес-процессы, финансы, Python, BI-системы – вот это всё).

🐌 Курс ведут спецы с опытом работы в топовых компаниях (Google, Booking, Avito, BCG, и т.д.).

🐌 Программа подойдет как начинающим карьеру в аналитике с нуля, так и тем, кому не хватает более глубокого комплексного набора навыков для развития в профессии.

🐌 75% обучения построено на решении практических кейсов на настоящих данных от компаний вроде Тинькофф или ДОМ.PФ – так что работодателю вы потом сможете предъявить реальный опыт решения задач, которые востребованы на рынке.

🐌 Хорошая возможность прокачать навыки системного подхода к решению бизнес-задач и повысить свою ценность на рынке труда.

Ближайший поток стартует 16 мая (по промокоду

#честная_реклама | о рекламе

Реклама. https://changellenge-education.com/ ИНН 7716917009

P.S. Если у вас есть вопросы к Глебу – пишите в комментах, попрошу его ответить.

Этого подписчика зовут

Глеб по образованию юрист, а карьеру начал как налоговый консультант (в КПМГ, как вы догадались). Но примерно в 2022 году он внезапно понял, что юрист с глубоким знанием российской налоговой системы – это не то чтобы самая актуальная на мировом рынке труда специальность… В общем, он решил попробовать поменять карьеру на ту, которая в большей степени снабдит его «универсально переносимыми между странами» навыками.

В итоге он смог устроиться джуном-аналитиком в местную торговую компанию, а параллельно пошел на курс «Аналитик PRO», чтобы подтянуть недостающие ему скиллы до уровня полноценного мидла. Передам слово Глебу:

«Приобрел на программе навыки, которые позволили мне увеличить зарплату на прошлом месте, а сейчас уже трудоустроился BI-аналитиком в одну из компаний-лидеров рынка. На мой взгляд, курс точно стоит своих денег – он понравился мне широтой охватываемых тем и очень доходчивым изложением теоретического материала в каждом из блоков. После того, как я принял решение сменить профессию, специально пошел на программу «Аналитик PRO», чтобы получить системное представление о работе бизнес-аналитика, финансового аналитика и аналитика данных – и в итоге определиться, в каком из этих направлений хочу дальше развиваться. В этом курс мне очень помог.»

Напомню основные моменты про курс «Аналитик PRO»:

🐌 Самая полная программа по аналитике, включает сразу бизнес-, дата- и финансовый анализ (бизнес-процессы, финансы, Python, BI-системы – вот это всё).

🐌 Курс ведут спецы с опытом работы в топовых компаниях (Google, Booking, Avito, BCG, и т.д.).

🐌 Программа подойдет как начинающим карьеру в аналитике с нуля, так и тем, кому не хватает более глубокого комплексного набора навыков для развития в профессии.

🐌 75% обучения построено на решении практических кейсов на настоящих данных от компаний вроде Тинькофф или ДОМ.PФ – так что работодателю вы потом сможете предъявить реальный опыт решения задач, которые востребованы на рынке.

🐌 Хорошая возможность прокачать навыки системного подхода к решению бизнес-задач и повысить свою ценность на рынке труда.

Ближайший поток стартует 16 мая (по промокоду

RationalAnswer на него будет скидка 10%), все подробности здесь: https://u.to/G-mmIA#честная_реклама | о рекламе

Реклама. https://changellenge-education.com/ ИНН 7716917009

P.S. Если у вас есть вопросы к Глебу – пишите в комментах, попрошу его ответить.

Changellenge-Education

Все навыки аналитика в одном курсе — Аналитик PRO от Changellenge

Курс для тех, кто хочет построить карьеру в аналитике и стать незаменимым специалистом в любой компании

👍78👎77❤19😁11😱6🤩4🎉2

Сегодня у нас большое интервью на необычную для моего канала тему – будем говорить о том, как заботиться о своей кукухе в эти нелегкие времена, и каким образом тут может помочь психотерапия.

У меня в гостях мой товарищ Андрей Бреслав – известный программист, один из создателей языка программирования Kotlin, а также сооснователь сервиса подбора психотерапевтов Alter.

Обсудили с Андреем:

— Насколько доказательной является психотерапия

— Как определить, что вам (или вашим близким) нужна срочная кукухопевтическая помощь

— Личный опыт Андрея по борьбе с выгоранием и депрессией

— Как выбрать подходящего спеца и направление терапии

— Могут ли «разговоры с корешами» заменить психотерапию

— Антидепрессанты – удобный багфикс, или опасная дорожка

Смотреть интервью: https://www.youtube.com/watch?v=dHSwZbzlaO8

Аудио-версия в формате подкаста вот здесь, либо на Яндекс Музыке (появляется с задержкой).

P.S. Надеюсь, что просмотр этого интервью доставит вам не меньше удовольствия, чем мне – его проведение. Если вам интересно подробнее узнать про Андрея Бреслава, то на его сайте можно найти подборку ссылок на другие его интервью и лекции (там далеко не только про психотерапию – есть и чисто айтишные темы, и про бизнес).

У меня в гостях мой товарищ Андрей Бреслав – известный программист, один из создателей языка программирования Kotlin, а также сооснователь сервиса подбора психотерапевтов Alter.

Обсудили с Андреем:

— Насколько доказательной является психотерапия

— Как определить, что вам (или вашим близким) нужна срочная кукухопевтическая помощь

— Личный опыт Андрея по борьбе с выгоранием и депрессией

— Как выбрать подходящего спеца и направление терапии

— Могут ли «разговоры с корешами» заменить психотерапию

— Антидепрессанты – удобный багфикс, или опасная дорожка

Смотреть интервью: https://www.youtube.com/watch?v=dHSwZbzlaO8

Аудио-версия в формате подкаста вот здесь, либо на Яндекс Музыке (появляется с задержкой).

P.S. Надеюсь, что просмотр этого интервью доставит вам не меньше удовольствия, чем мне – его проведение. Если вам интересно подробнее узнать про Андрея Бреслава, то на его сайте можно найти подборку ссылок на другие его интервью и лекции (там далеко не только про психотерапию – есть и чисто айтишные темы, и про бизнес).

YouTube

Андрей Бреслав — Психотерапия для айтишника, и не только [RationalAnswer]

Интервью с Андреем Бреславом о том, как психотерапия может помочь в жизни, как распознать депрессию, и как выбрать подходящего специалиста и направление терапии. Запись от 31.03.2024.

Подпишись на Телеграм-канал, чтобы не пропустить новые интервью: http…

Подпишись на Телеграм-канал, чтобы не пропустить новые интервью: http…

👍148❤38🔥28👎9😱2😁1

Раз в неделю я выпускаю обзор самых важных и интересных финансовых новостей в России и мире (одновременно в формате текста, видео и подкаста) – достаточно потратить всего 15–30 минут, чтобы быть в курсе событий.

Да, в этот понедельник текстовый дайджест возвращается, enjoy! (Правда, в версии на видео меня опять понесло, и я наговорил на 36 минут. Маякните мне плз, когда длина видеодайджестов начнет уже потихоньку превышать рамки приличия.)

Лично для меня в этом выпуске новостей самым интересным было то, что в американской тюряге, оказывается, произошла смена монетарной системы: сигареты больше не являются универсальной денежной единицей! На чем у них там теперь строится тюремный капитализм заместо сижек – читайте/смотрите в выпуске.

Ну и с Эндрю Губерманом неудобно вышло. Парень у себя на подкасте высказал тезис в стиле «если взять девять беременных женщин, то они смогут родить ребенка уже через месяц» – и теперь весь интернет над ним потешается. Тяжело нести бремя научно-доказательного блогерства про ЗОЖ…

Темы прошедшей недели:

– Верховный суд против Тинькофф

– Легион лохов для пирамиды

– RIP Джим Саймонс

– Пенсия австралийцев в Гугл-облаке

– Преемник Баффета

– Кибербезопасность курильщика от Proton Mail

– FTX всем всё заплатит

– Криптоновости бегущей строкой

– Анти-интервью недели: Эндрю Губерман

– Хорошая новость недели

RationalNews доступны во всех форматах:

- Текст: чтобы потыкать в ссылки на источники

- Видео: чтобы посмотреть за завтраком

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

Да, в этот понедельник текстовый дайджест возвращается, enjoy! (Правда, в версии на видео меня опять понесло, и я наговорил на 36 минут. Маякните мне плз, когда длина видеодайджестов начнет уже потихоньку превышать рамки приличия.)

Лично для меня в этом выпуске новостей самым интересным было то, что в американской тюряге, оказывается, произошла смена монетарной системы: сигареты больше не являются универсальной денежной единицей! На чем у них там теперь строится тюремный капитализм заместо сижек – читайте/смотрите в выпуске.

Ну и с Эндрю Губерманом неудобно вышло. Парень у себя на подкасте высказал тезис в стиле «если взять девять беременных женщин, то они смогут родить ребенка уже через месяц» – и теперь весь интернет над ним потешается. Тяжело нести бремя научно-доказательного блогерства про ЗОЖ…

Темы прошедшей недели:

– Верховный суд против Тинькофф

– Легион лохов для пирамиды

– RIP Джим Саймонс

– Пенсия австралийцев в Гугл-облаке

– Преемник Баффета

– Кибербезопасность курильщика от Proton Mail

– FTX всем всё заплатит

– Криптоновости бегущей строкой

– Анти-интервью недели: Эндрю Губерман

– Хорошая новость недели

RationalNews доступны во всех форматах:

- Текст: чтобы потыкать в ссылки на источники

- Видео: чтобы посмотреть за завтраком

- Подкаст: чтобы послушать на прогулке (+Яндекс Музыка, обычно с опозданием)

#RationalNews #нетвойне

YouTube

FTX всем всё заплатит / Верховный суд против Тинькофф / Преемник Баффета

Регистрируйтесь вместе со мной на курс «Ключ к математике: от устройства до красоты» от Level One: https://levelvan.ru/l/M5vEIE?erid=LjN8KC892 (со скидкой 30% по промокоду RATIONAL)

Реклама. ИП Погожева Анастасия Андреевна.