Forwarded from КООПЕРАТИВ БУДУЩЕГО

⭕️⭕️⭕️⭕️⭕️⭕️⭕️⭕️⭕️⭕️

⭕️ ПРО ДИСКАУНТЕРЫ ⭕️

⭕️⭕️⭕️⭕️⭕️⭕️⭕️⭕️⭕️⭕️

Прочитал статью автора @raschet7 о том,что такое дискаунтер.

Надо отдать должное Семёну: он собрал достаточно обширную информацию по теме дискаунтеров и хорошо ее скомпоновал.Но совершенно точно видно,что созданием (управлением) этой модели в нашей стране он не занимался.

Хотелось бы внести ряд комментариев:

1. Да, безусловно, дискаунтер - это концепция. И это концепция, которой на сегодняшний момент в нашей стране фактически нет. Она есть в зарождающемся виде в обличии дискаунтера «Светофор» и неких его последователей. И «Светофор» - это дискаунтер типа ALDI, НО образец начала 50-х годов - вот в какой точке мы находимся.

2. По поводу разбиения на форматы, где в статье указаны для наглядности несколько форматов (гипермаркет/супермаркет/магазин у дома), то здесь хотел бы попросить автора посмотреть мой пост про 4 формата (ссылка).

Пост о том, что у нас в стране фактически 4 формата продуктового ритейла, а перечисленные Семёном в статье как пример форматы в реальности относятся к одному формату торговли и фактически ничем не отличаются.

Да, можно сказать, что они как-то отличаются по вместимости, но с точки зрения управления ассортиментом и ценой - это одно и то же. И покупатель туда ходит один и тот же.

Что в магазине у дома (Пятёрочка и тд), что в гипермаркете (Карусель и тд), практически любой брендовый товар можно купить по одной и той же цене. Сейчас отличие только в площади магазина. На этом всё.

3. Что касается дискаунтеров и попыток его создания в России, то магазины «Чижик», «Моя цена», магазины «365» у «Ленты» - это все не дискаунтеры. Это некий усеченный вариант магазина у дома, с тем же самым набором товаров, который есть в магазинах вышеперечисленных сетей.

На сегодняшний день за этими сетями пытаются повторять другие магазины (часто региональные сети). Повторяют в виде какой-то площади с каким-то товаром, находящимся на этой площади. Плюс употребляют название «дискаунтер».

ПОЧЕМУ ТАК?

Ключевая проблема отсутствия дискаунтеров в нашей стране - это отсутствие производств, которые могут делать качественный товар, способный заменить известный брендовый товар.

В нашей стране бренды изначально (начиная с 2000х годов) построили или скупили огромное количество производственных мощностей и, фактически, заполонили сети. Пример: Craft, Procter & Gamble, Coca-Cola, Pepsi и так далее. Везде по стране у них есть свои заводы.

❗️А в дискаунтере главное - тот самый ассортимент СТМ, заменяющий бренды.

Идем дальше: говорить о том, что дискаунтеры отжимают производителей и поставщиков - не совсем правильно.

Безусловно, они обладают огромным рычагом, но, что называется, в Российской реальность «хоть заотжимайся». Если это такой же товар, который продают соседи, то соседи будут делать то же самое. И в итоге ты не будешь сильно отличаться по цене.

Собственно, в чем ключевая особенность «Светофора» - он продаёт в основном noname товары, которые не продаются в других сетях. И там действительно «отжимают», но никто за ними не повторяет, ведь этот товар никтов большей своей массе больше не продаёт. Все, наверное, знакомы с поведением сетей, когда у тебя не принимают цены, потому что "сосед не повысил".

В цивилизованных дискаунтерах (типа ALDI) ассортимент создаётся специализированными предприятиями под собственной торговой маркой. Причём маржу дают товары среднего и высокого качества. И в этом самое главное отличие. У нас в новоиспеченных моделях, называемых дискаунтерами, 80% продаж СТМ - это демпинговые товары, на которых нет маржи.

Совершенно правильно в статье подмечено, что дискаунтер - это ещё и очень правильно выстроенная логистическая система. Она позволяет с минимальными затратами на логистику доставить товар на полки магазина (это безусловно даёт снижение цены). Плюс сокращённый ассортимент - тоже одна из основ дискаунтера, это позволяет сократить операционные затраты.

В абзаце «широко известные в России Пятёрочка и Магнит начинали свой путь с концепции дискаунтера» - НЕТ. Это была некая попытка, но дискаунтерами они не были.

⭕️ ПРО ДИСКАУНТЕРЫ ⭕️

⭕️⭕️⭕️⭕️⭕️⭕️⭕️⭕️⭕️⭕️

Прочитал статью автора @raschet7 о том,что такое дискаунтер.

Надо отдать должное Семёну: он собрал достаточно обширную информацию по теме дискаунтеров и хорошо ее скомпоновал.Но совершенно точно видно,что созданием (управлением) этой модели в нашей стране он не занимался.

Хотелось бы внести ряд комментариев:

1. Да, безусловно, дискаунтер - это концепция. И это концепция, которой на сегодняшний момент в нашей стране фактически нет. Она есть в зарождающемся виде в обличии дискаунтера «Светофор» и неких его последователей. И «Светофор» - это дискаунтер типа ALDI, НО образец начала 50-х годов - вот в какой точке мы находимся.

2. По поводу разбиения на форматы, где в статье указаны для наглядности несколько форматов (гипермаркет/супермаркет/магазин у дома), то здесь хотел бы попросить автора посмотреть мой пост про 4 формата (ссылка).

Пост о том, что у нас в стране фактически 4 формата продуктового ритейла, а перечисленные Семёном в статье как пример форматы в реальности относятся к одному формату торговли и фактически ничем не отличаются.

Да, можно сказать, что они как-то отличаются по вместимости, но с точки зрения управления ассортиментом и ценой - это одно и то же. И покупатель туда ходит один и тот же.

Что в магазине у дома (Пятёрочка и тд), что в гипермаркете (Карусель и тд), практически любой брендовый товар можно купить по одной и той же цене. Сейчас отличие только в площади магазина. На этом всё.

3. Что касается дискаунтеров и попыток его создания в России, то магазины «Чижик», «Моя цена», магазины «365» у «Ленты» - это все не дискаунтеры. Это некий усеченный вариант магазина у дома, с тем же самым набором товаров, который есть в магазинах вышеперечисленных сетей.

На сегодняшний день за этими сетями пытаются повторять другие магазины (часто региональные сети). Повторяют в виде какой-то площади с каким-то товаром, находящимся на этой площади. Плюс употребляют название «дискаунтер».

ПОЧЕМУ ТАК?

Ключевая проблема отсутствия дискаунтеров в нашей стране - это отсутствие производств, которые могут делать качественный товар, способный заменить известный брендовый товар.

В нашей стране бренды изначально (начиная с 2000х годов) построили или скупили огромное количество производственных мощностей и, фактически, заполонили сети. Пример: Craft, Procter & Gamble, Coca-Cola, Pepsi и так далее. Везде по стране у них есть свои заводы.

❗️А в дискаунтере главное - тот самый ассортимент СТМ, заменяющий бренды.

Идем дальше: говорить о том, что дискаунтеры отжимают производителей и поставщиков - не совсем правильно.

Безусловно, они обладают огромным рычагом, но, что называется, в Российской реальность «хоть заотжимайся». Если это такой же товар, который продают соседи, то соседи будут делать то же самое. И в итоге ты не будешь сильно отличаться по цене.

Собственно, в чем ключевая особенность «Светофора» - он продаёт в основном noname товары, которые не продаются в других сетях. И там действительно «отжимают», но никто за ними не повторяет, ведь этот товар никтов большей своей массе больше не продаёт. Все, наверное, знакомы с поведением сетей, когда у тебя не принимают цены, потому что "сосед не повысил".

В цивилизованных дискаунтерах (типа ALDI) ассортимент создаётся специализированными предприятиями под собственной торговой маркой. Причём маржу дают товары среднего и высокого качества. И в этом самое главное отличие. У нас в новоиспеченных моделях, называемых дискаунтерами, 80% продаж СТМ - это демпинговые товары, на которых нет маржи.

Совершенно правильно в статье подмечено, что дискаунтер - это ещё и очень правильно выстроенная логистическая система. Она позволяет с минимальными затратами на логистику доставить товар на полки магазина (это безусловно даёт снижение цены). Плюс сокращённый ассортимент - тоже одна из основ дискаунтера, это позволяет сократить операционные затраты.

В абзаце «широко известные в России Пятёрочка и Магнит начинали свой путь с концепции дискаунтера» - НЕТ. Это была некая попытка, но дискаунтерами они не были.

👍9

Друзья, привет.

В течение ближайших дней рассчитываю закончить работу над Г И Г А Н Т С К О Й статьёй "Чему я научился за 3 года осознанного управления семейными финансами". В статье осветил 10 различных инструментов, включая крипту, краудлэндинговые платформы, фондовый рынок, "пассивные инвестиции" и даже инвестиции в собственный бизнес.

В материале расписал собственные ошибки и выводы по работе с каждым из инструментов, а также указал годовую доходность для наглядности.

По-прежнему нахожусь в поисках наиболее удачного формата, поэтому интересуюсь вашим мнением о наиболее подходящем формате будущих публикаций.

В течение ближайших дней рассчитываю закончить работу над Г И Г А Н Т С К О Й статьёй "Чему я научился за 3 года осознанного управления семейными финансами". В статье осветил 10 различных инструментов, включая крипту, краудлэндинговые платформы, фондовый рынок, "пассивные инвестиции" и даже инвестиции в собственный бизнес.

В материале расписал собственные ошибки и выводы по работе с каждым из инструментов, а также указал годовую доходность для наглядности.

По-прежнему нахожусь в поисках наиболее удачного формата, поэтому интересуюсь вашим мнением о наиболее подходящем формате будущих публикаций.

🔥10

Стоит ли публиковать фрагменты будущих лонгридов в виде отдельных постов?

Anonymous Poll

46%

Да, небольшие объёмы информации усваиваются легче

54%

Нет, структурированная статья позволяет лучше погрузиться в контекст и вникнуть в суть не отвлекаясь

Наконец опубликовал статью об опыте управления семейными финансами.

Статья получилась очень объёмной, но думаю, что это того стоило, ведь в ней вы найдёте:

- 3 года опыта управления семейным бюджетом;

- Десятки тысяч "слитых" рублей;

- Неудачные инвестиционные решения;

- Заморозка активов;

- Открытие собственного дела 23 февраля 2022 года;

- И многое другое.

Буду благодарен за вашу поддержку лайками и комментариями на vc. Приятного чтения!

Статья получилась очень объёмной, но думаю, что это того стоило, ведь в ней вы найдёте:

- 3 года опыта управления семейным бюджетом;

- Десятки тысяч "слитых" рублей;

- Неудачные инвестиционные решения;

- Заморозка активов;

- Открытие собственного дела 23 февраля 2022 года;

- И многое другое.

Буду благодарен за вашу поддержку лайками и комментариями на vc. Приятного чтения!

vc.ru

Чему я научился за 3 года осознанного управления семейными финансами — Личный опыт на vc.ru

3 года назад мы с женой считали наш уровень финансовой грамотности достаточным и искренне радовались, когда для поездки в отпуск не нужно было залезать в долги. Ни о каких «подушках безопасности» и инвестициях тогда и речи не шло. В статье расскажу о наших…

🔥24👏2

Друзья, привет.

Большое спасибо за лайки в поддержку вчерашней статьи, они помогли мне набраться сил для ответа на десятки комментариев)

В статье я кратко упомянул файл, в котором мы ведём семейные финансы. Строго говоря, у нас таких файлов несколько: в одном мы планируем крупные покупки, в другом расходы на путешествия, а в третьем ведём информацию по всем используемым финансовым инструментам. Им-то я и поделюсь.

В файле вы найдёте следующие листы:

- Сводная, на котором собраны вообще все наши деньги;

- Зарплата, для контроля за регулярностью и размером выплат;

- Вклады, для расчёта доходности с учётом налогов, инфляции и стоимости подписок вроде "Тинькофф Про";

- ИИС Вычеты, на котором удобно фиксировать сумму пополнения и тут же видеть размер доступного вычета;

- Облигации, где я сравниваю между собой разные варианты перед покупкой. На этом листе побились некоторые формулы, но вы без труда разберётесь;

- Опционы, где мы следим за графиком вестинга;

- Недвижимость, где мы сравниваем план/факт от вложений.

Будет здорово, если вы предложите свои улучшения и вместе мы соберём мощный инструмент для управления семейными финансами.

Хорошего вечера!

Большое спасибо за лайки в поддержку вчерашней статьи, они помогли мне набраться сил для ответа на десятки комментариев)

В статье я кратко упомянул файл, в котором мы ведём семейные финансы. Строго говоря, у нас таких файлов несколько: в одном мы планируем крупные покупки, в другом расходы на путешествия, а в третьем ведём информацию по всем используемым финансовым инструментам. Им-то я и поделюсь.

В файле вы найдёте следующие листы:

- Сводная, на котором собраны вообще все наши деньги;

- Зарплата, для контроля за регулярностью и размером выплат;

- Вклады, для расчёта доходности с учётом налогов, инфляции и стоимости подписок вроде "Тинькофф Про";

- ИИС Вычеты, на котором удобно фиксировать сумму пополнения и тут же видеть размер доступного вычета;

- Облигации, где я сравниваю между собой разные варианты перед покупкой. На этом листе побились некоторые формулы, но вы без труда разберётесь;

- Опционы, где мы следим за графиком вестинга;

- Недвижимость, где мы сравниваем план/факт от вложений.

Будет здорово, если вы предложите свои улучшения и вместе мы соберём мощный инструмент для управления семейными финансами.

Хорошего вечера!

🔥17

Открыл для себя новый вид досуга: просмотр интервью с генеральными директорами крупных компаний, за пару месяцев до их (компаний) закрытия.

Начал с просмотра интервью с генеральным директором "Ситимобила" - Виталием Бедаревым. Интервью опубликовано в декабре 2021 года, а уже 11 марта 2022 года "Ситимобил" объявил о прекращении работы. Честно говоря, после просмотра остались смешаннные чувства.

Какие моменты интервью особенно запомнились:

- Гордость за быстрый выход сервиса в регионы;

- Гордость за открытие "Домов Такси";

- Гордость за телефонную линию поддержки таксистов;

- Рассказ о "красивом и плавном мобильном приложении" для таксистов;

- Очень много рассуждений на тему бесшовного клиентского опыта по перемещению в пространстве;

- Много рассуждений про технологии будущего: беспилотники, электромобили, централизованно-регулируемую транспортную систему мегаполисов, etc;

- Огромная ставка на экосистему "Сбера";

- Слегка снисходительное отношение к конкурентам.

И буквально 3-7 минут ответов на вопросы про операционную эффективность, сводимость экономики, финансовое здоровье компании, etc. Интервью выглядит очень, очень оторванным от реальности. Я понимаю, что рассуждать про будущее, экосистемы и технологии гораздо интереснее, чем обсуждать "душную операционку" и конкретные инструменты для сведения экономики. Я понимаю, что после 24.02 контекст изменился и планы инвесторов радикально скорректировались. И всё-таки я слабо верю, что за 3 месяца до закрытия генеральный директор не отдавал себе отчёт о реальном положении дел в компании. Знание последовавших за интервью событий, придаёт пикантности происходящему и позволяет посмотреть на ответы Виталия под новым углом.

P.S. для интересующихся приложу новость о финансовых результатах "Яндекса" за второй квартал 2022 года. После изучения я сильно призадумался над тем, кто на самом деле сделал для водителей больше: сервис, который открывал "Дома такси", запускал телефонную поддержку и "полишил" мобильное приложение (не заботясь об операционной эффективности) или сервис, который имеет неоднозначные отзывы водителей, но продолжает давать им работу даже в текущее, супер непростое для экономики время?

Начал с просмотра интервью с генеральным директором "Ситимобила" - Виталием Бедаревым. Интервью опубликовано в декабре 2021 года, а уже 11 марта 2022 года "Ситимобил" объявил о прекращении работы. Честно говоря, после просмотра остались смешаннные чувства.

Какие моменты интервью особенно запомнились:

- Гордость за быстрый выход сервиса в регионы;

- Гордость за открытие "Домов Такси";

- Гордость за телефонную линию поддержки таксистов;

- Рассказ о "красивом и плавном мобильном приложении" для таксистов;

- Очень много рассуждений на тему бесшовного клиентского опыта по перемещению в пространстве;

- Много рассуждений про технологии будущего: беспилотники, электромобили, централизованно-регулируемую транспортную систему мегаполисов, etc;

- Огромная ставка на экосистему "Сбера";

- Слегка снисходительное отношение к конкурентам.

И буквально 3-7 минут ответов на вопросы про операционную эффективность, сводимость экономики, финансовое здоровье компании, etc. Интервью выглядит очень, очень оторванным от реальности. Я понимаю, что рассуждать про будущее, экосистемы и технологии гораздо интереснее, чем обсуждать "душную операционку" и конкретные инструменты для сведения экономики. Я понимаю, что после 24.02 контекст изменился и планы инвесторов радикально скорректировались. И всё-таки я слабо верю, что за 3 месяца до закрытия генеральный директор не отдавал себе отчёт о реальном положении дел в компании. Знание последовавших за интервью событий, придаёт пикантности происходящему и позволяет посмотреть на ответы Виталия под новым углом.

P.S. для интересующихся приложу новость о финансовых результатах "Яндекса" за второй квартал 2022 года. После изучения я сильно призадумался над тем, кто на самом деле сделал для водителей больше: сервис, который открывал "Дома такси", запускал телефонную поддержку и "полишил" мобильное приложение (не заботясь об операционной эффективности) или сервис, который имеет неоднозначные отзывы водителей, но продолжает давать им работу даже в текущее, супер непростое для экономики время?

YouTube

Цифровые экосистемы #6: Как устроен сервис Ситимобил и как работает в экосистеме VK и Сбер

Поговорили с генеральным директором Ститимобил Виталием Бедаревым о единой городской мобильности, как устроено приложение Ситимобил и чем сервису помогает взаимодействие с экосистемными сервисами О2О (VK и Сбер).

Ведущий — Саша Семенов, CEO Heads and Hands…

Ведущий — Саша Семенов, CEO Heads and Hands…

🔥6👍2🤔2

В комментариях к статье о семейных финансах мне неоднократно указали на то, что "краудлендинг - это развод". Дотошное исследование я пока не проводил, но нашёл неплохой разбор "JetLend" на ТЖ. Чтобы провести идеальное расследование, мне понадобится протестировать платформу в качестве заёмщика, но у меня пока нет бизнеса, который позволил бы без проблем выплатить 30% годовых)

По-прежнему считаю, что краудлендинг - очень рискованный финансовый инструмент, находящийся в серой зоне законодательного регулирования. Поэтому даже факт внесения платформы в государственный реестр не даёт 100% гарантии того, что с вашими деньгами ничего не случится. К тому же, меня напрягают атракционы неслыханной щедрости, которые очень сильно напоминают пирамидальные схемы (см. скриншот с описанием акции) + ставшие совсем уж не реалистичными проценты доходности.

Учитывая всё вышесказанное, я с осторожностью продолжаю эксперимент: объём средств на счету не наращиваю и спокойно жду ещё 6 месяцев, после чего пробую вывести средства.

По-прежнему считаю, что краудлендинг - очень рискованный финансовый инструмент, находящийся в серой зоне законодательного регулирования. Поэтому даже факт внесения платформы в государственный реестр не даёт 100% гарантии того, что с вашими деньгами ничего не случится. К тому же, меня напрягают атракционы неслыханной щедрости, которые очень сильно напоминают пирамидальные схемы (см. скриншот с описанием акции) + ставшие совсем уж не реалистичными проценты доходности.

Учитывая всё вышесказанное, я с осторожностью продолжаю эксперимент: объём средств на счету не наращиваю и спокойно жду ещё 6 месяцев, после чего пробую вывести средства.

👍6🤯1

В это сложно поверить, но в 2013 году целых две строчки в списке Forbes “Крупнейшие компании рунета” заняли сайты-купонаторы: Biglion на 9-м месте и Vigoda.ru на 27-м. Biglion, при этом, обогнал по выручке “Вконтакте” (sic!).

Сейчас дела у подобных сервисов идут далеко не так радужно, как 10 лет назад: аудитория сокращается, доходы снижаются. В грядущей статье я разбираюсь в короткой, но яркой истории взлёта купонаторов и пробую ответить на вопрос, в какой момент бизнес-модель начала сбоить.

Благо, у нас с женой есть опыт сотрудничества с Biglion, поэтому в материале буду оперировать фактами и в деталях расскажу, на чём зарабатывают такие сервисы сегодня и есть ли у них шанс на второе рождение в эпоху падающей экономики.

Если у вас есть интересные истории, связанные с опытом использования купонных сервисов - обязательно опишите их в комментариях. Самые интересные и необычные рассказы, возможно, включу в статью)

Сейчас дела у подобных сервисов идут далеко не так радужно, как 10 лет назад: аудитория сокращается, доходы снижаются. В грядущей статье я разбираюсь в короткой, но яркой истории взлёта купонаторов и пробую ответить на вопрос, в какой момент бизнес-модель начала сбоить.

Благо, у нас с женой есть опыт сотрудничества с Biglion, поэтому в материале буду оперировать фактами и в деталях расскажу, на чём зарабатывают такие сервисы сегодня и есть ли у них шанс на второе рождение в эпоху падающей экономики.

Если у вас есть интересные истории, связанные с опытом использования купонных сервисов - обязательно опишите их в комментариях. Самые интересные и необычные рассказы, возможно, включу в статью)

🔥11👏2🤔1

Вчера в официальном Instagram-аккаунте бренда "SMEKALKA" была опубликована новость о том, что они дорабатывают до конца лета, после чего полностью прекращают операции как в магазинах, так и в доставке.

Немного контекста: “SMEKALKA” - Петербургская компания, которая развивала доставку полуфабрикатов собственного производства, затем значимо расширила ассортимент (выпечка, молочка, масла, мясные продукты), а потом и вовсе открыла собственные офлайн-магазины (посмотрите, какая красота).

Мы с супругой следили за развитием компании последние 2 года, так как для нас это был пример а) динамичного роста б) качественного продукта в) хорошего брендинга на очень конкурентном рынке. И при этом, они не являлись очередным проектом "Сбера", "Яндекса" или "Х5". Ребята проводили аккуратные маркетинговые кампании, чётко знали свою ЦА, постепенно вырабатывали подходящий им Tone of Voice и умело осваивали новые сегменты рынка.

Что особенно интересно в этой новости, так это то, что за "Смекалкой" стоит инвестиционная группа "People & People" Игоря Рудзия. Это те самые ребята, которые выкупили "Ситимобил" у "О2О Холдинг". И мне кажется удивительным, что одна из портфельных компаний группы, прекращает свою деятельность очень похожим на "Ситимобил" образом: там был приятный видеоролик, а здесь грустный пост. Но в обоих случаях это довольно быстрое сворачивание операционной деятельности без предварительных реструктуризаций или любых других публичных попыток спасти бизнес.

Конечно, напрашивается несколько резонных вопросов:

- Является ли сообщение в официальном Instagram-аккаунте правдой (в разделе пресс-релизов на сайте "P&P" я не нашёл ничего подобного);

- Что конкретно стало причиной столь стремительного прекращения деятельности;

- Зачем "P&P" приобретать "Ситимобил", если их текущие портфельные компании ("Кисточки", которые в мае 2022 готовились к дефолту, а теперь и "SMEKALKA") находились в плохом финансовом состоянии?

Если кто-то из читателей обладает этой информацией или имеет доступ к сотрудникам "P&P" - обязательно дайте знать в комментариях.

Хороших выходных!

Немного контекста: “SMEKALKA” - Петербургская компания, которая развивала доставку полуфабрикатов собственного производства, затем значимо расширила ассортимент (выпечка, молочка, масла, мясные продукты), а потом и вовсе открыла собственные офлайн-магазины (посмотрите, какая красота).

Мы с супругой следили за развитием компании последние 2 года, так как для нас это был пример а) динамичного роста б) качественного продукта в) хорошего брендинга на очень конкурентном рынке. И при этом, они не являлись очередным проектом "Сбера", "Яндекса" или "Х5". Ребята проводили аккуратные маркетинговые кампании, чётко знали свою ЦА, постепенно вырабатывали подходящий им Tone of Voice и умело осваивали новые сегменты рынка.

Что особенно интересно в этой новости, так это то, что за "Смекалкой" стоит инвестиционная группа "People & People" Игоря Рудзия. Это те самые ребята, которые выкупили "Ситимобил" у "О2О Холдинг". И мне кажется удивительным, что одна из портфельных компаний группы, прекращает свою деятельность очень похожим на "Ситимобил" образом: там был приятный видеоролик, а здесь грустный пост. Но в обоих случаях это довольно быстрое сворачивание операционной деятельности без предварительных реструктуризаций или любых других публичных попыток спасти бизнес.

Конечно, напрашивается несколько резонных вопросов:

- Является ли сообщение в официальном Instagram-аккаунте правдой (в разделе пресс-релизов на сайте "P&P" я не нашёл ничего подобного);

- Что конкретно стало причиной столь стремительного прекращения деятельности;

- Зачем "P&P" приобретать "Ситимобил", если их текущие портфельные компании ("Кисточки", которые в мае 2022 готовились к дефолту, а теперь и "SMEKALKA") находились в плохом финансовом состоянии?

Если кто-то из читателей обладает этой информацией или имеет доступ к сотрудникам "P&P" - обязательно дайте знать в комментариях.

Хороших выходных!

{kind=link}

👍10🤔2

Несколько занимательных фактов о герое сегодняшнего поста:

1. В 1965 году наладил масштабное производство и сбыт доступных портативных радиоприёмников "micro FM";

2. В 1966 представил первый в мире портативный телевизор "Microvision";

3. В 1975, одним из первых, выпустил в продажу наручные электронные часы с LED-экраном "Black Watch";

4. В 1980 выпускает сверх-популярный домашний персональный компьютер "ZX80";

5. В 1985 представил свой гибрид вело и электромобиля "C5".

Параллели с линейкой потребительской электроники Apple напрашиваются сами собой (iPod, Apple Watch, Mac), а уж выпуск электромобиля 37 лет назад кажется чем-то совсем уж невероятным.

Отец этих и десятков других продуктов — Сэр Клайв Синклер. Талантливый и эксцентричный британский предприниматель и изобретатель, чьи новаторские подходы распространялись не только на товары, но и на бизнес-модели. Так, для снижения конечной стоимости своих устройств, Синклер а) продавал их в виде наборов для самостоятельной сборки б) отправлял их по почте, напрямую заказчикам (сейчас эта модель называется direct2cunsomer).

Настоятельно рекомендую уделить несколько часов для подробного знакомства с биографией Синклера: внимательный читатель найдёт в ней огромное количество параллелей с современными рынками и продуктами, что не может не вызывать восхищение проницательностью Синклера.

Что бы порекомендовал в качестве отправной точки:

1) "Неизвестный Синклер" — прекрасно описанная, но, к сожалению, не завершённая биография Синклера на русском языке. Рекомендую читать с компьютера, так как сайт хостится на narod.ru (что только добавляет атмосферности). В своё время я писал автору на почту и интересовался, почему же он не закончил цикл статей, но ответа так и не получил;

2) "Micro Men" - биографическая драма о Клайве Синклере, снятая по заказу BBC. Сам пока не смотрел, но отзывы положительные.

Как обычно, буду рад вашим комментариям к посту)

1. В 1965 году наладил масштабное производство и сбыт доступных портативных радиоприёмников "micro FM";

2. В 1966 представил первый в мире портативный телевизор "Microvision";

3. В 1975, одним из первых, выпустил в продажу наручные электронные часы с LED-экраном "Black Watch";

4. В 1980 выпускает сверх-популярный домашний персональный компьютер "ZX80";

5. В 1985 представил свой гибрид вело и электромобиля "C5".

Параллели с линейкой потребительской электроники Apple напрашиваются сами собой (iPod, Apple Watch, Mac), а уж выпуск электромобиля 37 лет назад кажется чем-то совсем уж невероятным.

Отец этих и десятков других продуктов — Сэр Клайв Синклер. Талантливый и эксцентричный британский предприниматель и изобретатель, чьи новаторские подходы распространялись не только на товары, но и на бизнес-модели. Так, для снижения конечной стоимости своих устройств, Синклер а) продавал их в виде наборов для самостоятельной сборки б) отправлял их по почте, напрямую заказчикам (сейчас эта модель называется direct2cunsomer).

Настоятельно рекомендую уделить несколько часов для подробного знакомства с биографией Синклера: внимательный читатель найдёт в ней огромное количество параллелей с современными рынками и продуктами, что не может не вызывать восхищение проницательностью Синклера.

Что бы порекомендовал в качестве отправной точки:

1) "Неизвестный Синклер" — прекрасно описанная, но, к сожалению, не завершённая биография Синклера на русском языке. Рекомендую читать с компьютера, так как сайт хостится на narod.ru (что только добавляет атмосферности). В своё время я писал автору на почту и интересовался, почему же он не закончил цикл статей, но ответа так и не получил;

2) "Micro Men" - биографическая драма о Клайве Синклере, снятая по заказу BBC. Сам пока не смотрел, но отзывы положительные.

Как обычно, буду рад вашим комментариям к посту)

{kind=link}

👍6🔥4❤1🌚1

На глаза в очередной раз попалась новость о том, что собственники торговых центров попросили помощи у правительства.

Решил полюбопытствовать, сколько подобных обращений накопилось за последние 3 года и вот что обнаружил за пару минут поверхностного поиска:

1. "Владельцы крупных ТЦ просят помощи у правительства" - 2020, март;

2. "Торговые центры попросили президента вернуть им налоги и признать пострадавшей отраслью" - 2021, ноябрь;

3. "Торговые центры обратились к правительству с просьбой расширить меры господдержки" - 2022, март;

4. "Торговые центры запросили поддержку в связи с падением посещаемости" - 2022, октябрь.

С одной стороны, логика в этом есть: ТЦ являются центрами потребительской активности, важны для экономики и являются частью городской инфраструктуры. С другой стороны, последние 3 года очень наглядно продемонстрировали фундаментальную неустойчивость их бизнес-модели.

Встаёт резонный вопрос: а действительно ли их надо поддерживать?

Например, в США процесс "умирания" торговых центров длится уже несколько десятилетий: их модернизируют, перестраивают, трансформируют в офисные и складские пространства, но никому в голову не приходит спасать моллы в том виде, в котором они существовали раньше.

Основной причиной "вымирания" торговых центров в США стали структруные изменения retail-рынка и потребительского поведения:

- Рост e-commerce;

- Расцвет "экономики опыта", пришедший на смену концепту "всё и сразу в одном месте";

- "Сжимание" количества потребителей среднего класса (термин дискуссионный, но основная идея ясна);

- Слабый менеджмент, приводящий к системным финансовым проблемам крупных ритейл-сетей;

- Переизбыток ТЦ.

Пандемия COVID-19 стала лишь финальным гвоздём в крышку гроба.

По моему мнению, меры господдержки отрасли лишь оттягивают неизбешную гибель старого формата ТЦ и, по сути, пытаются законсервировать нас в прошлом, замедляя неизбежную трансформацию retail-рынка.

P.S. Торговые центры оставили огромный след в массовой культуре и породили целые жанры, эксплуатирующие ностальгию по эпохе безудержного потребления. Приложу несколько ссылок на самых интересных, с моей точки зрения, представителей:

- Музыкальная компиляция Welcome to the Lobby, написанная в жанре Mallsoft/Vaporwave (переосмысление музыки, игравшей в американских торговых центрах 80/90-х);

- Youtube-канал блогера Sal, на котором вы найдёте десятки записей посещений угасающих и уже закрывшихся торговых центров США;

- Фильм Джорджа Ромеро "Рассвет мертвецов", действие которого происходит в одном из типовых торговых центров.

Приятного просмотра!

Решил полюбопытствовать, сколько подобных обращений накопилось за последние 3 года и вот что обнаружил за пару минут поверхностного поиска:

1. "Владельцы крупных ТЦ просят помощи у правительства" - 2020, март;

2. "Торговые центры попросили президента вернуть им налоги и признать пострадавшей отраслью" - 2021, ноябрь;

3. "Торговые центры обратились к правительству с просьбой расширить меры господдержки" - 2022, март;

4. "Торговые центры запросили поддержку в связи с падением посещаемости" - 2022, октябрь.

С одной стороны, логика в этом есть: ТЦ являются центрами потребительской активности, важны для экономики и являются частью городской инфраструктуры. С другой стороны, последние 3 года очень наглядно продемонстрировали фундаментальную неустойчивость их бизнес-модели.

Встаёт резонный вопрос: а действительно ли их надо поддерживать?

Например, в США процесс "умирания" торговых центров длится уже несколько десятилетий: их модернизируют, перестраивают, трансформируют в офисные и складские пространства, но никому в голову не приходит спасать моллы в том виде, в котором они существовали раньше.

Основной причиной "вымирания" торговых центров в США стали структруные изменения retail-рынка и потребительского поведения:

- Рост e-commerce;

- Расцвет "экономики опыта", пришедший на смену концепту "всё и сразу в одном месте";

- "Сжимание" количества потребителей среднего класса (термин дискуссионный, но основная идея ясна);

- Слабый менеджмент, приводящий к системным финансовым проблемам крупных ритейл-сетей;

- Переизбыток ТЦ.

Пандемия COVID-19 стала лишь финальным гвоздём в крышку гроба.

По моему мнению, меры господдержки отрасли лишь оттягивают неизбешную гибель старого формата ТЦ и, по сути, пытаются законсервировать нас в прошлом, замедляя неизбежную трансформацию retail-рынка.

P.S. Торговые центры оставили огромный след в массовой культуре и породили целые жанры, эксплуатирующие ностальгию по эпохе безудержного потребления. Приложу несколько ссылок на самых интересных, с моей точки зрения, представителей:

- Музыкальная компиляция Welcome to the Lobby, написанная в жанре Mallsoft/Vaporwave (переосмысление музыки, игравшей в американских торговых центрах 80/90-х);

- Youtube-канал блогера Sal, на котором вы найдёте десятки записей посещений угасающих и уже закрывшихся торговых центров США;

- Фильм Джорджа Ромеро "Рассвет мертвецов", действие которого происходит в одном из типовых торговых центров.

Приятного просмотра!

{kind=link}

👍11🔥3

В последние недели регулярно сталкиваюсь с тёмными паттернами в продуктах, которые ранее таким не промышляли:

- Предложение купить годовую подписку Telegram Premium с 40% скидкой в области экрана, на которой обычно находятся закреплённые чаты;

- Замаскированный под вклад кредит от "Тинькофф";

- e-mail рассылка в которой нет кнопки "Отписаться" или же кнопка ведёт на битую ссылку.

Раньше такие практики приводили к громким скандалам (вспомним замаскированную под письмо рекламу в Яндекс.Почте; поп-ап с предложением установить Яндекс.Браузер с едва заметным крестиком; Телемост, который безальтернативно устанавливался вместе с Диском), но теперь как будто становятся нормой.

Каждый раз встречая подобный приём я напрягаюсь и переживаю: не успел ли я подписаться на что-нибудь по невнимательности и не спишут ли с меня денег за то, что мне было совсем не нужно. В итоге взаимодействие с продуктом разгоняет чувство тревожности и порождает ощущение опаски (совсем как покупка билетов на сайте лоукостеров).

Ясно, что подобные механики способствуют росту установок и покупок в краткосрочной перспективе (например, когда команде судорожно необходимо закрыть квартальные планы для достижения KPI), но совсем не очевидно, стоят ли такие манипуляции долгосрочных отношений с пользователем.

Подробнее о приёмах обманчивого дизайна можно почитать здесь, а тут вы найдёте интерактивный разбор товарной карточки Amazon, которая использует аж 7 неоднозначных механик.

- Предложение купить годовую подписку Telegram Premium с 40% скидкой в области экрана, на которой обычно находятся закреплённые чаты;

- Замаскированный под вклад кредит от "Тинькофф";

- e-mail рассылка в которой нет кнопки "Отписаться" или же кнопка ведёт на битую ссылку.

Раньше такие практики приводили к громким скандалам (вспомним замаскированную под письмо рекламу в Яндекс.Почте; поп-ап с предложением установить Яндекс.Браузер с едва заметным крестиком; Телемост, который безальтернативно устанавливался вместе с Диском), но теперь как будто становятся нормой.

Каждый раз встречая подобный приём я напрягаюсь и переживаю: не успел ли я подписаться на что-нибудь по невнимательности и не спишут ли с меня денег за то, что мне было совсем не нужно. В итоге взаимодействие с продуктом разгоняет чувство тревожности и порождает ощущение опаски (совсем как покупка билетов на сайте лоукостеров).

Ясно, что подобные механики способствуют росту установок и покупок в краткосрочной перспективе (например, когда команде судорожно необходимо закрыть квартальные планы для достижения KPI), но совсем не очевидно, стоят ли такие манипуляции долгосрочных отношений с пользователем.

Подробнее о приёмах обманчивого дизайна можно почитать здесь, а тут вы найдёте интерактивный разбор товарной карточки Amazon, которая использует аж 7 неоднозначных механик.

🔥10👍1😢1🥴1

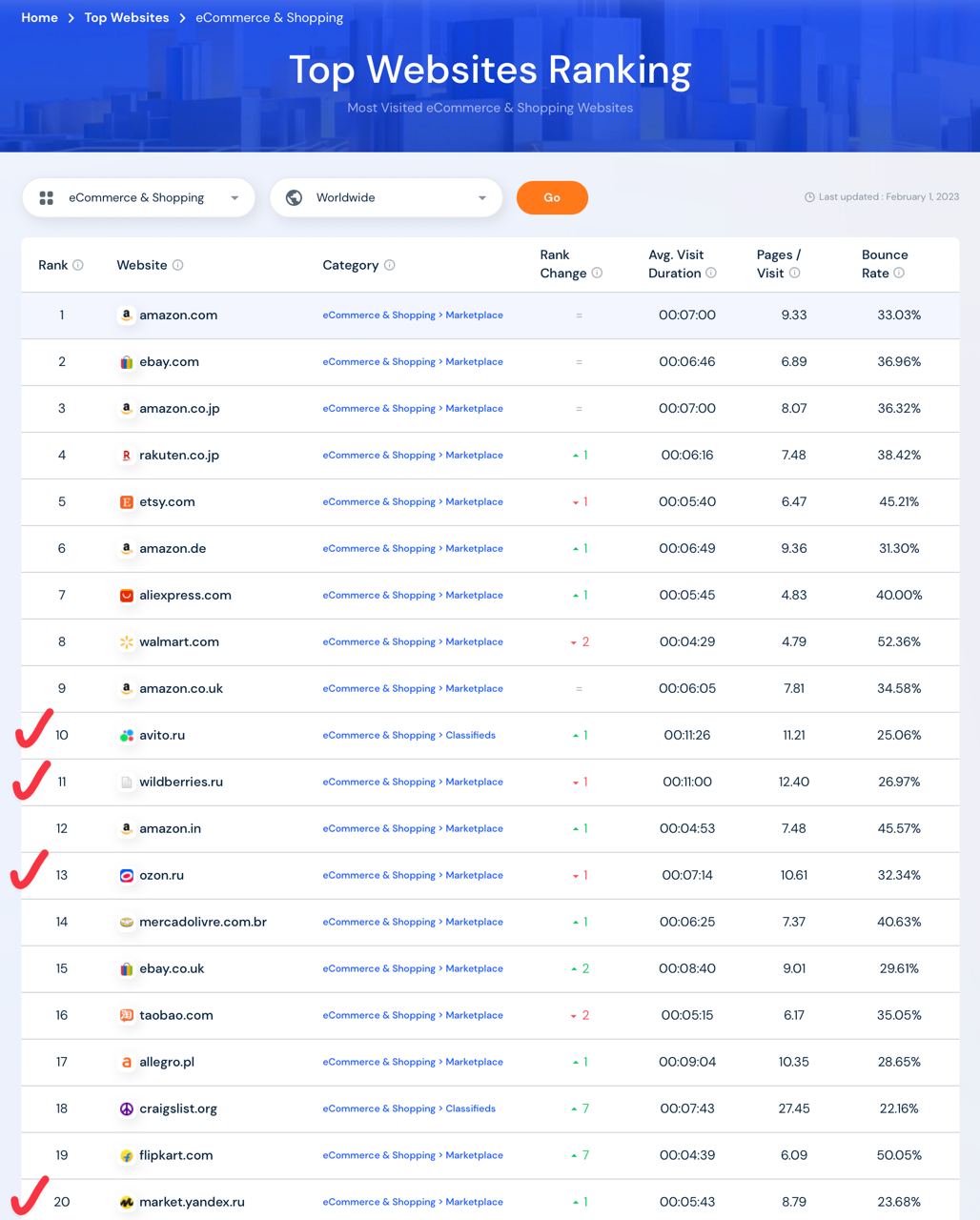

В процессе работы над статьёй о купонаторах пошёл изучать данные по лидерам e-com 2010-х и 2020-х. Какого же было моё удивление, когда в топ-20 по данным Similarweb (говорим исключительно о размере аудитории и исключительно за январь 2023), я обнаружил аж 4 российские компании! И это несмотря на то, что 2022 год выдался, мягко говоря, неоднозначным со всех точек зрения.

Особенно отрадно за Авито, который занял почётное 10-е место. После такого можно с полной ответственностью заявить, что команды из России делают e-com мирового уровня, а это сильно вдохновляет.

Особенно отрадно за Авито, который занял почётное 10-е место. После такого можно с полной ответственностью заявить, что команды из России делают e-com мирового уровня, а это сильно вдохновляет.

{kind=link}

👍7

Недавно узнал от супруги, что правила AppStore ограничивают размер процентной ставки (для приложений с функционалом займа) в 36% годовых. GooglePlay, к слову, имеет идентичное ограничение, но только на территории США. И вот мы снова обсуждаем олигопольное положение Apple и Google, позволяющее им не только устанавливать драконовские комиссии, но ещё и свои правила бизнесу навязывать.

В этом контексте интересны параллели с технологической отраслью 30 лет назад, когда никого из FAANG даже в проекте не было. Кажется, что IT-компании жили по правилам рыночной экономики и справедливой конкуренции, воюя за потребителя исключительно качеством собственных продуктов… Но реальность была иной.

В 1980-е годы японская Nintendo (та самая, которая в странах бывшего СНГ известна многим благодаря тайваньскому клону NES под брендом Dendy) позволяла себе такое, за что Apple и Google сегодня растерзали бы антитрастовые комитеты по всему свету.

Вот неполный список нахальств Big N:

1. Самостоятельно производила консоли и жёстко расправлялась с производителями клонов и неоригинальных аксессуаров (даже со Steepler в итоге сумели договориться о продажах лицензионных Super Nintendo на территории бывших советских республик);

2. Самостоятельно производила картриджи для своих консолей: если вы хотели выпустить игру на NES, то вы были обязаны приобрести картриджи у Nintendo и оплатить стоимость производства всей партии сразу! Более того: Nintendo сама определяла минимально и максимально допустимый тираж;

3. Разработала собственные нормативы, жёстко регламентирующие список тем, запрещённых к упоминанию в играх на платформе (ещё за несколько лет до появления отраслевого стандарта ESRB);

4. Допускала на платформу игры только лицензированных разработчиков и издателей, а выдачу лицензий осуществляла самостоятельно.

Отдельно стоит оговорить условия лицензирования:

- Разработчики не могли выпускать игру на конкурирующих платформах в течение двух лет с момента релиза;

- Nintendo самостоятельно решала, сколько рекламного места уделить игре в официальном журнале Nintendo Power (тогдашний печатный аналог AppStore);

- Лицензированные разработчики могли выпускать на платформе не более 5 игр в год.

В публичном поле Nintendo успешно оправдывала свою политику заботой о потребителе и регулярно напоминала, что отсутствие контроля и стандартизации уже однажды привело индустрию к краху (напрашиваются очередные параллели с Apple и её рассказами о необходимости жёсткого контроля приложений в AppStore).

Такая стратегия позволила Nintendo захватить ~ 90% всего рынка видеоигр Северной Америки уже к концу 1980-х. Разработчики и издатели боялись гнева big N и практически никогда не нарушали установленные правила. Доходило до того, что даже закупщики в крупных сетевых магазинах электроники отказывались размещать на полках конкурирующие платформы из страха, что Nintendo отзовёт у них право на продажу своей продукции.

В общем, у Nintendo есть чему поучиться: компания существует на рынке 124 года и регулярно переизобретает себя, удерживая лидерство в сложной и постоянно меняющейся нише цифровых развлечений.

Если вам интересно в деталях разобрать путь Nintendo of America, а также подробнее узнать про людей, сделавших её великой (первый президент NoA Минора Аракава и его советник Говард Линкольн), то рекомендую прочитать отличную книгу "Game Over. Как Nintendo завоевала мир". В книге последовательно изложен путь Nintendo (с фокусом на Американское подразделение) и подробно описаны менеджерские, юридические и маркетинговые ходы, позволившие Nintendo безраздельно доминировать в течение полутора десятка лет. Книгу сложно найти в печатной версии, но оно того стоит.

Хороших выходных!

В этом контексте интересны параллели с технологической отраслью 30 лет назад, когда никого из FAANG даже в проекте не было. Кажется, что IT-компании жили по правилам рыночной экономики и справедливой конкуренции, воюя за потребителя исключительно качеством собственных продуктов… Но реальность была иной.

В 1980-е годы японская Nintendo (та самая, которая в странах бывшего СНГ известна многим благодаря тайваньскому клону NES под брендом Dendy) позволяла себе такое, за что Apple и Google сегодня растерзали бы антитрастовые комитеты по всему свету.

Вот неполный список нахальств Big N:

1. Самостоятельно производила консоли и жёстко расправлялась с производителями клонов и неоригинальных аксессуаров (даже со Steepler в итоге сумели договориться о продажах лицензионных Super Nintendo на территории бывших советских республик);

2. Самостоятельно производила картриджи для своих консолей: если вы хотели выпустить игру на NES, то вы были обязаны приобрести картриджи у Nintendo и оплатить стоимость производства всей партии сразу! Более того: Nintendo сама определяла минимально и максимально допустимый тираж;

3. Разработала собственные нормативы, жёстко регламентирующие список тем, запрещённых к упоминанию в играх на платформе (ещё за несколько лет до появления отраслевого стандарта ESRB);

4. Допускала на платформу игры только лицензированных разработчиков и издателей, а выдачу лицензий осуществляла самостоятельно.

Отдельно стоит оговорить условия лицензирования:

- Разработчики не могли выпускать игру на конкурирующих платформах в течение двух лет с момента релиза;

- Nintendo самостоятельно решала, сколько рекламного места уделить игре в официальном журнале Nintendo Power (тогдашний печатный аналог AppStore);

- Лицензированные разработчики могли выпускать на платформе не более 5 игр в год.

В публичном поле Nintendo успешно оправдывала свою политику заботой о потребителе и регулярно напоминала, что отсутствие контроля и стандартизации уже однажды привело индустрию к краху (напрашиваются очередные параллели с Apple и её рассказами о необходимости жёсткого контроля приложений в AppStore).

Такая стратегия позволила Nintendo захватить ~ 90% всего рынка видеоигр Северной Америки уже к концу 1980-х. Разработчики и издатели боялись гнева big N и практически никогда не нарушали установленные правила. Доходило до того, что даже закупщики в крупных сетевых магазинах электроники отказывались размещать на полках конкурирующие платформы из страха, что Nintendo отзовёт у них право на продажу своей продукции.

В общем, у Nintendo есть чему поучиться: компания существует на рынке 124 года и регулярно переизобретает себя, удерживая лидерство в сложной и постоянно меняющейся нише цифровых развлечений.

Если вам интересно в деталях разобрать путь Nintendo of America, а также подробнее узнать про людей, сделавших её великой (первый президент NoA Минора Аракава и его советник Говард Линкольн), то рекомендую прочитать отличную книгу "Game Over. Как Nintendo завоевала мир". В книге последовательно изложен путь Nintendo (с фокусом на Американское подразделение) и подробно описаны менеджерские, юридические и маркетинговые ходы, позволившие Nintendo безраздельно доминировать в течение полутора десятка лет. Книгу сложно найти в печатной версии, но оно того стоит.

Хороших выходных!

{kind=link}

🔥13🤓2❤1🆒1

Неожиданный подход к монетизации от "Тинькофф"

Никогда глубоко не изучал тему микрозаймов, но мне интуитивно казалось, что пользовательский путь в подобных продуктах должен быть простой как 5 копеек: чем доступнее процесс подачи заявки, тем шире воронка на входе. Далее за дело берётся скоринговая модель и нещадно режет тех, кто (потенциально) не сможет обслуживать свой, пусть и микро, но займ. Какого же было моё удивление, когда супруга показала мне этот скриншот.

Требование заложить квартиру для получения 650 $ кредита (умышленно в валюте привожу значение, чтобы подчеркнуть абсурдность) выглядит неочевидным решением. Начинаем размышлять: с одной стороны, подобное требование наверняка жестоко режет конверсии. 50 000 ₽ похожи на сумму, которую при должном упорстве можно за день собрать с друзей и знакомых, без необходимости закладывать жильё.

С другой стороны, расчёт может быть как раз на тот сегмент пользователей, которые не вдаются в абсурдность предложенных банком условий и молча заполняют необходимые поля. Столь лёгкое отношение к подобному обременению может сигнализировать о халатности в управлении личными финансами. Таким образом, возможно, банк получает клиента, чья ситуация настолько плачевна, что он готов заложить квартиру за сумму, не достающую даже до средней зарплаты в РФ на ноябрь 2022 года. Можно ли предположить, что банку выгоднее получать подобных заёмщиков, так как чем выше вероятность просрочки платежей, тем выше вероятность судебного решения в пользу банка, по которому банк получит право продажи квартиры? Звучит слишком сложно и коварно, но других рациональных объяснений столь жёсткого требования у меня нет.

Будет здорово, если вы поделитесь своими соображениями в комментариях.

Никогда глубоко не изучал тему микрозаймов, но мне интуитивно казалось, что пользовательский путь в подобных продуктах должен быть простой как 5 копеек: чем доступнее процесс подачи заявки, тем шире воронка на входе. Далее за дело берётся скоринговая модель и нещадно режет тех, кто (потенциально) не сможет обслуживать свой, пусть и микро, но займ. Какого же было моё удивление, когда супруга показала мне этот скриншот.

Требование заложить квартиру для получения 650 $ кредита (умышленно в валюте привожу значение, чтобы подчеркнуть абсурдность) выглядит неочевидным решением. Начинаем размышлять: с одной стороны, подобное требование наверняка жестоко режет конверсии. 50 000 ₽ похожи на сумму, которую при должном упорстве можно за день собрать с друзей и знакомых, без необходимости закладывать жильё.

С другой стороны, расчёт может быть как раз на тот сегмент пользователей, которые не вдаются в абсурдность предложенных банком условий и молча заполняют необходимые поля. Столь лёгкое отношение к подобному обременению может сигнализировать о халатности в управлении личными финансами. Таким образом, возможно, банк получает клиента, чья ситуация настолько плачевна, что он готов заложить квартиру за сумму, не достающую даже до средней зарплаты в РФ на ноябрь 2022 года. Можно ли предположить, что банку выгоднее получать подобных заёмщиков, так как чем выше вероятность просрочки платежей, тем выше вероятность судебного решения в пользу банка, по которому банк получит право продажи квартиры? Звучит слишком сложно и коварно, но других рациональных объяснений столь жёсткого требования у меня нет.

Будет здорово, если вы поделитесь своими соображениями в комментариях.

🔥5😱4👍3🤯2

Есть ли шанс на успешное масштабирование продукта, который находится на рынке 5+ лет?

Последние полгода я развиваю (в роли CPO/CTO) сервис доставки продуктов в Ташкенте. Формально сервис существует более 7 лет: за это время он успел трижды поменять бизнес-модель, сменить несколько управленческих команд, расширить своё присутствие до 8, а затем ужаться до одного города. Самое удивительное, что прообраз текущего сервиса появился аж 18 лет назад, когда основатель крупнейшей сети супермаректов Узбекистана решил доставлять продукты на дом из магазина-склада (тогда понятия Dark Store ещё не существовало). Только вдумайтесь: сервис доставки продуктов день в день, с собственным интернет-каталогом и курьерами. В Ташкенте, в 2005 году. Напомню, что Самокат запустили в 2017 году, а Яндекс.Лавку в 2019. Да, Утконос стартовал в России ещё в 2000 году, но размер экономики и проникновение интернета в Узбекистане и России начала нулевых находились на совсем разных уровнях.

Возвращаемся к вопросу возраста компании. В некоторых стартап-акселераторах, например калифорнийском Plug & Play, который помогал расти таким компания как Dropbox, PayPal и даже Google, есть строгое ограничение: вы не можете податься на акселерацию, если ваша компания существует на рынке более 5 лет. Предположу, что у ребят накоплены данные, демонстрирующие корреляцию между сроком жизни компании и вероятностью успешного масштабирования.

Выходит, что несмотря на постоянные изменения рынка, технологий, управленческой команды и бизнес-модели, наш продукт не прошёл бы отбор в силу возраста. Сегодня мы разберём яркий, но далеко не единственный пример успешного масштабирования продукта, существовавшего на рынке не одно десятилетие. Герой сегодняшнего поста за 29 лет успел 5 раз поменять название, позиционирование, монетизационную модель и ключевой функционал. Раз за разом проходя через ошибки и неуспешные запуски он в итоге обрёл коммерческий успех и любовь пользователей. Знакомьтесь - iCloud.

В июне 1994 года Apple публично анонсировала набор интернет-сервисов eWorld. Сервисы были объединены метафорой городской площади, на которой располагались различные “здания”, каждое из которых выполняло конкретную функцию. Среди доступных возможностей были: email; тематические форумы; информационный портал; онлайн-магазин; онлайн-игры; чаты; центр загрузки приложений; файловое хранилище (!) и многое другое. Посмотреть как выглядел eWorld можно здесь и здесь.

eWorld проработал всего два года, после чего был закрыт как неуспешный, но уже в январе 2000 года Apple представила iTools. Лучше всего про него расскажет Стив Джобс: настоятельно рекомендую посмотреть презентацию 2000 года. В "новом" сервисе мы снова видим файловое хранилище, email, магазин приложений и контент-проекты. Появились и новинки: онлайн-календарь и функция создания облачных резервных копий.

Спустя 2 года сервис прошел через очередную трансформацию и был перезапущен под названием .mac. В новой итерации Apple добавили: iSync для синхронизации контактов, календарей, закладок в браузере между устройствами пользователя (на тот момент Mac и iPod); антивирус McAffe Virex; множество web 2.0 фичей вроде фото галлереи, Wiki, iChat. Также, в .mac впервые появляется Family Pack - семейная подписка для 5 аккаунтов.

В июле 2008 года Apple снова меняет позиционирование и смещает фокус в сторону мобильных устройств, подчёркивая это новым названием - MobileMe. На этот раз все услуги упакованы в единую подписку, а тарифы стартовали с 99 $ в год. Из новых функций - Gallery, являвшийся почти полным клоном нынешнего iPhoto; Find my Phone & Remote Wipe (в представлении не нуждаются), а также Back to My Mac, позволявшая установить прямое защищенное соединение между двумя Mac.

И вот, наконец, в октябре 2011 презентуется хорошо знакомый нам iCloud. Рассказывать про его возможности не буду, вы и так их прекрасно знаете.

Последние полгода я развиваю (в роли CPO/CTO) сервис доставки продуктов в Ташкенте. Формально сервис существует более 7 лет: за это время он успел трижды поменять бизнес-модель, сменить несколько управленческих команд, расширить своё присутствие до 8, а затем ужаться до одного города. Самое удивительное, что прообраз текущего сервиса появился аж 18 лет назад, когда основатель крупнейшей сети супермаректов Узбекистана решил доставлять продукты на дом из магазина-склада (тогда понятия Dark Store ещё не существовало). Только вдумайтесь: сервис доставки продуктов день в день, с собственным интернет-каталогом и курьерами. В Ташкенте, в 2005 году. Напомню, что Самокат запустили в 2017 году, а Яндекс.Лавку в 2019. Да, Утконос стартовал в России ещё в 2000 году, но размер экономики и проникновение интернета в Узбекистане и России начала нулевых находились на совсем разных уровнях.

Возвращаемся к вопросу возраста компании. В некоторых стартап-акселераторах, например калифорнийском Plug & Play, который помогал расти таким компания как Dropbox, PayPal и даже Google, есть строгое ограничение: вы не можете податься на акселерацию, если ваша компания существует на рынке более 5 лет. Предположу, что у ребят накоплены данные, демонстрирующие корреляцию между сроком жизни компании и вероятностью успешного масштабирования.

Выходит, что несмотря на постоянные изменения рынка, технологий, управленческой команды и бизнес-модели, наш продукт не прошёл бы отбор в силу возраста. Сегодня мы разберём яркий, но далеко не единственный пример успешного масштабирования продукта, существовавшего на рынке не одно десятилетие. Герой сегодняшнего поста за 29 лет успел 5 раз поменять название, позиционирование, монетизационную модель и ключевой функционал. Раз за разом проходя через ошибки и неуспешные запуски он в итоге обрёл коммерческий успех и любовь пользователей. Знакомьтесь - iCloud.

В июне 1994 года Apple публично анонсировала набор интернет-сервисов eWorld. Сервисы были объединены метафорой городской площади, на которой располагались различные “здания”, каждое из которых выполняло конкретную функцию. Среди доступных возможностей были: email; тематические форумы; информационный портал; онлайн-магазин; онлайн-игры; чаты; центр загрузки приложений; файловое хранилище (!) и многое другое. Посмотреть как выглядел eWorld можно здесь и здесь.

eWorld проработал всего два года, после чего был закрыт как неуспешный, но уже в январе 2000 года Apple представила iTools. Лучше всего про него расскажет Стив Джобс: настоятельно рекомендую посмотреть презентацию 2000 года. В "новом" сервисе мы снова видим файловое хранилище, email, магазин приложений и контент-проекты. Появились и новинки: онлайн-календарь и функция создания облачных резервных копий.

Спустя 2 года сервис прошел через очередную трансформацию и был перезапущен под названием .mac. В новой итерации Apple добавили: iSync для синхронизации контактов, календарей, закладок в браузере между устройствами пользователя (на тот момент Mac и iPod); антивирус McAffe Virex; множество web 2.0 фичей вроде фото галлереи, Wiki, iChat. Также, в .mac впервые появляется Family Pack - семейная подписка для 5 аккаунтов.

В июле 2008 года Apple снова меняет позиционирование и смещает фокус в сторону мобильных устройств, подчёркивая это новым названием - MobileMe. На этот раз все услуги упакованы в единую подписку, а тарифы стартовали с 99 $ в год. Из новых функций - Gallery, являвшийся почти полным клоном нынешнего iPhoto; Find my Phone & Remote Wipe (в представлении не нуждаются), а также Back to My Mac, позволявшая установить прямое защищенное соединение между двумя Mac.

И вот, наконец, в октябре 2011 презентуется хорошо знакомый нам iCloud. Рассказывать про его возможности не буду, вы и так их прекрасно знаете.

{kind=link}

❤4🔥4👍2🤓1

Резюмируем:

1. eWorld → 1994 → контент и социальные сервисы → фокус на Mac, ограниченно на PC → подписка, 8,95 $ / месяц;

2. iTools → 2000 → контента меньше, облачных сервисов больше → фокус на Mac, ограниченно на PC → бесплатно;

3. dot mac → 2002 → облачные сервисы → фокус на Mac + ограниченно на PC → 49.95 $ / год;

4. Mobile.me → 2008 → облачные сервисы → Mac + iOS + ограниченно PC → 99 $ / год

5. iCloud → 2011 → облачные сервисы и интеграция с приложениями → Mac + iOS + PC → бесплатно + платная подписка с дополнительным функционалом.

Apple понадобилось 17 лет, чтобы выпустить на рынок продукт который нашёл Product/Market Fit, полюбился пользователям и обрёл сбалансированную модель монетизации, став стабильным источником дохода. Безусловно, далеко не у каждой компании хватит ресурсов для того, чтобы так долго искать PMF, но этот пример демонстрирует, что для масштабного роста должно сойтись множество факторов, некоторые из которых необходимо искать долгие годы.

Последние недели мы работаем круглые сутки и без выходных, чтобы очередное перерождение нашего e-grocery сервиса прошло успешно и история iCloud является отличным примером для вдохновения, что бы не говорили аналитики из инкубаторов.

1. eWorld → 1994 → контент и социальные сервисы → фокус на Mac, ограниченно на PC → подписка, 8,95 $ / месяц;

2. iTools → 2000 → контента меньше, облачных сервисов больше → фокус на Mac, ограниченно на PC → бесплатно;

3. dot mac → 2002 → облачные сервисы → фокус на Mac + ограниченно на PC → 49.95 $ / год;

4. Mobile.me → 2008 → облачные сервисы → Mac + iOS + ограниченно PC → 99 $ / год

5. iCloud → 2011 → облачные сервисы и интеграция с приложениями → Mac + iOS + PC → бесплатно + платная подписка с дополнительным функционалом.

Apple понадобилось 17 лет, чтобы выпустить на рынок продукт который нашёл Product/Market Fit, полюбился пользователям и обрёл сбалансированную модель монетизации, став стабильным источником дохода. Безусловно, далеко не у каждой компании хватит ресурсов для того, чтобы так долго искать PMF, но этот пример демонстрирует, что для масштабного роста должно сойтись множество факторов, некоторые из которых необходимо искать долгие годы.

Последние недели мы работаем круглые сутки и без выходных, чтобы очередное перерождение нашего e-grocery сервиса прошло успешно и история iCloud является отличным примером для вдохновения, что бы не говорили аналитики из инкубаторов.

👍6❤4🔥3⚡1👏1

Идеальный Customer Value Proposition на протяжении 35 лет

В прошлый раз мы разобрали опыт Apple в поиске Product/Market Fit для своих облачных сервисов: 17 лет компания экспериментировала с фичами, позиционированием и моделями монетизации прежде чем продукт обрел успех.

Сегодня разберем противоположный пример: уже 34 года электронные часы Casio F91W доминируют в своей нише без каких-либо радикальных продуктовых/маркетинговых изменений.

Представленная в 1989 году модель производится в количестве от 3 до 10 млн штук ежегодно (Casio не делятся официальными данными, поэтому оценки сильно разнятся). Часы использовались во взрывных устройствах Аль-Каеды и в то же время, были элементом экипировки вооруженных сил Сингапура. Энтузиасты меняют в них процессор и пишут собственные прошивки. Они популярны на всех континентах и регулярно занимают первые места в топах продаж Amazon. Их носили и носят Барак Обама, Усама Бен Ладен, азиатские крестьяне и европейские модники. В общем, Casio F91W можно назвать по-настоящему культовыми.

При своей невероятной популярности они обладают скромным, по нынешним меркам, функционалом: индикация дня недели, даты и времени в 12/24 часовом формате, будильник, секундомер. LCD экран покрыт дешевым акриловым стеклом и снабжён слабенькой диодной подсветкой, а влагозащита позволяет мыть в них руки или попасть под дождь – не больше. При этом, батарейки хватает аж на 7 лет работы.

Дизайнеру Ryusuke Moriai (для которого это был первый проект в Casio) удалось заключить часы в тонкий и лёгкий 21-граммовый корпус из резины и пластика. За управление функциями отвечают всего 3 кнопки с которыми разберётся даже ребёнок.

Итого мы имеем:

- Точность хода +/- 1 секунда в сутки, что сопоставимо с показателем дорогих швейцарских хронометров;

- Долгий срок службы (на форумах попадаются рассказы о 20 и даже 30 летнем опыте владения одними и теми же часами);

- Наличие полезных функций вроде будильника и подсветки;

- Простой, удобный и запоминающийся дизайн.

В прошлый раз мы разобрали опыт Apple в поиске Product/Market Fit для своих облачных сервисов: 17 лет компания экспериментировала с фичами, позиционированием и моделями монетизации прежде чем продукт обрел успех.

Сегодня разберем противоположный пример: уже 34 года электронные часы Casio F91W доминируют в своей нише без каких-либо радикальных продуктовых/маркетинговых изменений.

Представленная в 1989 году модель производится в количестве от 3 до 10 млн штук ежегодно (Casio не делятся официальными данными, поэтому оценки сильно разнятся). Часы использовались во взрывных устройствах Аль-Каеды и в то же время, были элементом экипировки вооруженных сил Сингапура. Энтузиасты меняют в них процессор и пишут собственные прошивки. Они популярны на всех континентах и регулярно занимают первые места в топах продаж Amazon. Их носили и носят Барак Обама, Усама Бен Ладен, азиатские крестьяне и европейские модники. В общем, Casio F91W можно назвать по-настоящему культовыми.

При своей невероятной популярности они обладают скромным, по нынешним меркам, функционалом: индикация дня недели, даты и времени в 12/24 часовом формате, будильник, секундомер. LCD экран покрыт дешевым акриловым стеклом и снабжён слабенькой диодной подсветкой, а влагозащита позволяет мыть в них руки или попасть под дождь – не больше. При этом, батарейки хватает аж на 7 лет работы.

Дизайнеру Ryusuke Moriai (для которого это был первый проект в Casio) удалось заключить часы в тонкий и лёгкий 21-граммовый корпус из резины и пластика. За управление функциями отвечают всего 3 кнопки с которыми разберётся даже ребёнок.

Итого мы имеем:

- Точность хода +/- 1 секунда в сутки, что сопоставимо с показателем дорогих швейцарских хронометров;

- Долгий срок службы (на форумах попадаются рассказы о 20 и даже 30 летнем опыте владения одними и теми же часами);

- Наличие полезных функций вроде будильника и подсветки;

- Простой, удобный и запоминающийся дизайн.

🔥8❤5🤓3👍2