Доброго времени суток, коллеги!

🔸🔸🔸

Приветствуем Вас на канале, где публикуется информация о том, как сократить налоги, оптимизировать расходы и бухучёт, актуальные изменения в законодательстве, а также анонсы предстоящих мероприятий.

В целом все, что нужно для развития и роста вашего бизнеса!

🔹🔹🔹

Автор и ведущий канала Глаголева Ольга @GlagolevaOlga :

⭐️ Предприниматель, директор аутсорсинговой компании ООО "Профессиональный бухгалтер",

⭐️ Эксперт в области бухгалтерского и налогового учета с опытом более 20 лет,

⭐️ Организатор и ведущий образовательных мероприятий, автор статей

🔹️🔹️🔹️

Администратор Ануфриева Ирина @anufrievairina

🔹️🔹️🔹️

Мы приветствуем комментарии и вопросы под постами. Мы За вежливое и конструктивное общение!

🔹🔹🔹

Найти больше информации и обратиться за консультацией можно в источниках:

📌https://www.buhproconsult.ru/

📌E-mail glagoleva.ov@yandex.ru

📌https://vk.com/profaccountant

📌Телеграм @GlagolevaOlga

🔸🔸🔸

Приветствуем Вас на канале, где публикуется информация о том, как сократить налоги, оптимизировать расходы и бухучёт, актуальные изменения в законодательстве, а также анонсы предстоящих мероприятий.

В целом все, что нужно для развития и роста вашего бизнеса!

🔹🔹🔹

Автор и ведущий канала Глаголева Ольга @GlagolevaOlga :

⭐️ Предприниматель, директор аутсорсинговой компании ООО "Профессиональный бухгалтер",

⭐️ Эксперт в области бухгалтерского и налогового учета с опытом более 20 лет,

⭐️ Организатор и ведущий образовательных мероприятий, автор статей

🔹️🔹️🔹️

Администратор Ануфриева Ирина @anufrievairina

🔹️🔹️🔹️

Мы приветствуем комментарии и вопросы под постами. Мы За вежливое и конструктивное общение!

🔹🔹🔹

Найти больше информации и обратиться за консультацией можно в источниках:

📌https://www.buhproconsult.ru/

📌E-mail glagoleva.ov@yandex.ru

📌https://vk.com/profaccountant

📌Телеграм @GlagolevaOlga

buhproconsult.ru

Оптимизация налогов

👍2

В бизнесе бывает, что нужно быстро пополнить активы. Какие источники существуют?

✅ Первое: задолженность контрагентов - это дебиторка.

Если мы быстро возвращаем долги, налоги уже начислены. А при использовании спецрежимов, при поступлении денег, нужно будет дополнительно оплатить УСН.

Если долги быстро вернуть не получается, используем резервы по сомнительным долгам!

Если ваш покупатель просрочил платеж за отгруженный товар более чем на 45 дней, вы можете уменьшить налогооблагаемую базу: от 45 до 90 дней, из-под налога можно вывести 50 % стоимости отгруженных товаров. А если просрочка превысила 90 дней –100 %🔥 стоимости. Абсолютно законный способ не платить налог на прибыль.🤫

✅ Второе: поднять цены за срочность. Себестоимость та же, прибыль больше. Налог на прибыль необходимо начислить в момент отгрузки, а НДС по первой дате.

✅ Третье – трафик или допродажи. Тут будут доп. затраты, поэтому налоги можно уменьшить.

Коллеги, дайте обратную связь, была эта информация полезной? Напишите под постом свои вопросы

✅ Первое: задолженность контрагентов - это дебиторка.

Если мы быстро возвращаем долги, налоги уже начислены. А при использовании спецрежимов, при поступлении денег, нужно будет дополнительно оплатить УСН.

Если долги быстро вернуть не получается, используем резервы по сомнительным долгам!

Если ваш покупатель просрочил платеж за отгруженный товар более чем на 45 дней, вы можете уменьшить налогооблагаемую базу: от 45 до 90 дней, из-под налога можно вывести 50 % стоимости отгруженных товаров. А если просрочка превысила 90 дней –100 %🔥 стоимости. Абсолютно законный способ не платить налог на прибыль.🤫

✅ Второе: поднять цены за срочность. Себестоимость та же, прибыль больше. Налог на прибыль необходимо начислить в момент отгрузки, а НДС по первой дате.

✅ Третье – трафик или допродажи. Тут будут доп. затраты, поэтому налоги можно уменьшить.

Коллеги, дайте обратную связь, была эта информация полезной? Напишите под постом свои вопросы

Часто у предпринимателей и собственников возникают вопросы:

❓откуда налог на прибыль, если на счете нет денег?

❓почему в книге учета доходов и расходов по УСН указана такая большая сумма?

❓откуда у меня такая прибыль?

Если Вы оплатили аванс поставщику, эта сумма в расчет УСН не идет! Это не НДС.

Так же сумма перечисленного Вами аванса не уменьшает налоговую базу по Прибыли. Вашими деньгами пользуется поставщик, а Вы платите налоги.🤷♂️

Важно подобные расчеты завершать в течение квартала.❗️

✅Стоимость материалов попадет в затраты, когда Вы их не просто оплатите, а еще и оприходуете на склад и используете в производстве.

✅Стоимость товаров – когда их продадите.

✅Услуги, когда Вы подпишете акты выполненных работ и бухгалтерия их внесет.

Поэтому, если Вы перечисляете поставщику оплату заранее, необходимо учесть, что эта сумма со счета уйдет, но налоги уменьшать не будет в момент оплаты.❗️

Коллеги, была Вам полезна эта информация?

Напишите в комментариях свои вопросы и какую тему раскрыть подробнее?

❓откуда налог на прибыль, если на счете нет денег?

❓почему в книге учета доходов и расходов по УСН указана такая большая сумма?

❓откуда у меня такая прибыль?

Если Вы оплатили аванс поставщику, эта сумма в расчет УСН не идет! Это не НДС.

Так же сумма перечисленного Вами аванса не уменьшает налоговую базу по Прибыли. Вашими деньгами пользуется поставщик, а Вы платите налоги.🤷♂️

Важно подобные расчеты завершать в течение квартала.❗️

✅Стоимость материалов попадет в затраты, когда Вы их не просто оплатите, а еще и оприходуете на склад и используете в производстве.

✅Стоимость товаров – когда их продадите.

✅Услуги, когда Вы подпишете акты выполненных работ и бухгалтерия их внесет.

Поэтому, если Вы перечисляете поставщику оплату заранее, необходимо учесть, что эта сумма со счета уйдет, но налоги уменьшать не будет в момент оплаты.❗️

Коллеги, была Вам полезна эта информация?

Напишите в комментариях свои вопросы и какую тему раскрыть подробнее?

Друзья, 14 апреля в 12:00 приглашаем Вас в чат https://t.me/+ilAZQ8YlJnFlYTdi на видео-встречу Развитие бизнеса через партнерство!

Вы определите, за счет чего можно снизить издержки, как выбрать "тех самых людей", как не совершать неэффективные действия.⠀⠀

Осветим темы:

✅ Как выбрать нужного партнера для развития бизнеса⠀⠀

✅ Договорные отношения⠀

✅ Передача задач сотрудникам⠀

✅ Разборы Ваших кейсов и мозгоштурмы.⠀

Заходите, будет не скучно и познавательно!🔥

Вы определите, за счет чего можно снизить издержки, как выбрать "тех самых людей", как не совершать неэффективные действия.⠀⠀

Осветим темы:

✅ Как выбрать нужного партнера для развития бизнеса⠀⠀

✅ Договорные отношения⠀

✅ Передача задач сотрудникам⠀

✅ Разборы Ваших кейсов и мозгоштурмы.⠀

Заходите, будет не скучно и познавательно!🔥

Коллеги, по техническим причинам, видео-чат Развитие бизнеса через партнерство переносим на завтра на 12:00 мск

Кейс 1. Выстроили фин. учет и оптимизировали затраты на 12 млн руб.

За счет налоговой оптимизации снизили затраты на сотрудников сети пиццерий.

Точка А

В крупной сети (56 пиццерий в разных городах) не был налажен ни бухгалтерский, ни налоговый учет. У собственника не было понимания прибыли компании. Сотрудники не были оформлены. Были проблемы с оформлением наличных расчетов.

ЧТО БЫЛО СДЕЛАНО?

✅Использованы компенсационные выплаты, не облагаемые взносами: за проживание, проезд, питание, на проф. подготовку и проч.

✅ Реализована возможность привлечь самозанятых, оформить договоры стажировки ГПД.

✅ Передан на аутсорсинг максимальный объем работ, связанных с бухобслуживанием, юрсопровождением, рекламой и маркетингом.

✅ Изменен порядок формирования зарплаты.

РЕЗУЛЬТАТ

Выстроен фин.учет, доходность бизнеса стала прозрачной для собственника. Оформлены трудовые отношения со всеми сотрудниками.

Затраты сократились на 3,6 млн рублей в год.

Общий результат оптимизации по сети – 12 млн рублей в год (15% оборота)

За счет налоговой оптимизации снизили затраты на сотрудников сети пиццерий.

Точка А

В крупной сети (56 пиццерий в разных городах) не был налажен ни бухгалтерский, ни налоговый учет. У собственника не было понимания прибыли компании. Сотрудники не были оформлены. Были проблемы с оформлением наличных расчетов.

ЧТО БЫЛО СДЕЛАНО?

✅Использованы компенсационные выплаты, не облагаемые взносами: за проживание, проезд, питание, на проф. подготовку и проч.

✅ Реализована возможность привлечь самозанятых, оформить договоры стажировки ГПД.

✅ Передан на аутсорсинг максимальный объем работ, связанных с бухобслуживанием, юрсопровождением, рекламой и маркетингом.

✅ Изменен порядок формирования зарплаты.

РЕЗУЛЬТАТ

Выстроен фин.учет, доходность бизнеса стала прозрачной для собственника. Оформлены трудовые отношения со всеми сотрудниками.

Затраты сократились на 3,6 млн рублей в год.

Общий результат оптимизации по сети – 12 млн рублей в год (15% оборота)

🔥1

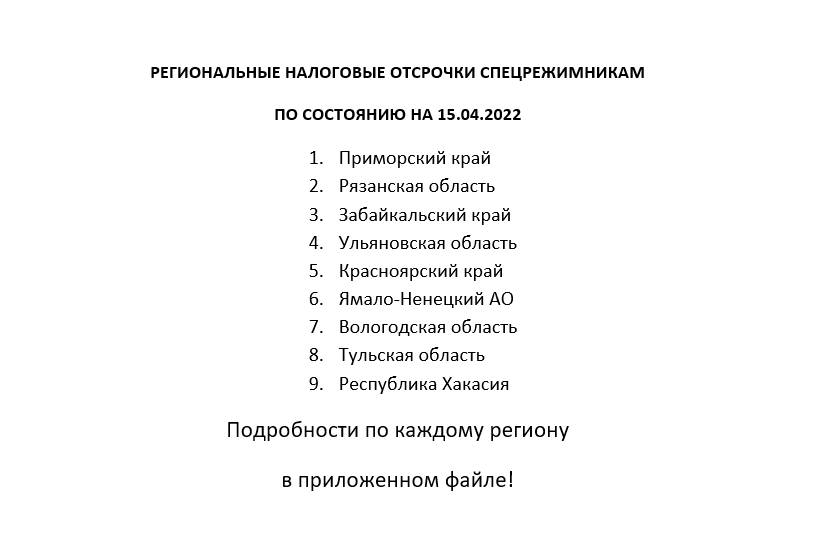

📣 Расширен список регионов, установивших льготы по налогам

Предлагаем обновленный на середину апреля список регионов, в которых власти воспользовались своим правом устанавливать дополнительные льготы по налогам.

Список пополнился Вологодской и Тульской областями и Республикой Хакасия.

Об условиях применения региональных преференций подробнее – в документе 👇

Скачать полный список регионов с подробностями в Word

А ваш регион есть в перечне?

Предлагаем обновленный на середину апреля список регионов, в которых власти воспользовались своим правом устанавливать дополнительные льготы по налогам.

Список пополнился Вологодской и Тульской областями и Республикой Хакасия.

Об условиях применения региональных преференций подробнее – в документе 👇

Скачать полный список регионов с подробностями в Word

А ваш регион есть в перечне?

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Всё больше набирает обороты торговля на маркетплейсах..

❓ какой код вида деятельности выбрать

❓ какая система налогообложения оптимальна

❓ нужна ли касса

❓ как нанять помощника

47.91 - Торговля розничная по почте или по информационно-коммуникационной сети Интернет – это вид деятельности, который необходимо выбрать для торговли на маркетплейсах.

Что касается налогов, есть два наиболее выгодных спецрежима: УСН (доходы), УСН (доходы-расходы). Если наценка 40% и больше, есть смысл применять УСН (доходы). При этом налоговая база будет рассчитываться, как процент от суммы выручки, поступающей на расчетный счет. Если наценка менее 40%, следует подумать о том, чтобы выбрать УСН (доходы-расходы). При этом проанализируйте и проверьте своих контрагентов на добросовестность. При УСН (доходы-расходы) большое значение имеет, как оформляют документы для Вас Ваши поставщики, ведь от этого зависит уменьшение Вашей налоговой базы.

Про отчетность при УСН смотрите в видео.

А остальные вопросы разберем в последующих постах

❓ какой код вида деятельности выбрать

❓ какая система налогообложения оптимальна

❓ нужна ли касса

❓ как нанять помощника

47.91 - Торговля розничная по почте или по информационно-коммуникационной сети Интернет – это вид деятельности, который необходимо выбрать для торговли на маркетплейсах.

Что касается налогов, есть два наиболее выгодных спецрежима: УСН (доходы), УСН (доходы-расходы). Если наценка 40% и больше, есть смысл применять УСН (доходы). При этом налоговая база будет рассчитываться, как процент от суммы выручки, поступающей на расчетный счет. Если наценка менее 40%, следует подумать о том, чтобы выбрать УСН (доходы-расходы). При этом проанализируйте и проверьте своих контрагентов на добросовестность. При УСН (доходы-расходы) большое значение имеет, как оформляют документы для Вас Ваши поставщики, ведь от этого зависит уменьшение Вашей налоговой базы.

Про отчетность при УСН смотрите в видео.

А остальные вопросы разберем в последующих постах

This media is not supported in your browser

VIEW IN TELEGRAM

Продолжаем разговор про особенность учета и налогообложения маркетплейсов.

Вопрос 3 - нужна ли касса?

Касса при торговле только через маркетплейсы не нужна, т.к. клиент перечисляет деньги не Вам на счет напрямую. У Вас взаиморасчеты с юр. лицом, а при этой форме касса не нужна.

Вопрос 4 - найм помощника.

Чтобы нанять работника, необходимо проанализировать свои доходы и заложить, кроме ЗП, процентов 30 доп. расходов на взносы, приготовиться к отправке отчетности с первого дня работы сотрудника. Ни в коем случае не оформлять его задним числом (см видео). Если в приоритете время, то лучше обратиться в аутсорсинговую компанию для составления кадровых документов и отчетности - это 6 отчетов в квартал. Если в приоритете деньги, пишите комментарии, я сделаю пост с разъяснениями, какая отчетность сдается при найме хотя бы одного работника и в какие сроки.

Знаете ли Вы о том, что налогом облагается не та сумма, которая поступила Вам на счет от маркетплейсов, а та, которую заплатил клиент?

Вопрос 3 - нужна ли касса?

Касса при торговле только через маркетплейсы не нужна, т.к. клиент перечисляет деньги не Вам на счет напрямую. У Вас взаиморасчеты с юр. лицом, а при этой форме касса не нужна.

Вопрос 4 - найм помощника.

Чтобы нанять работника, необходимо проанализировать свои доходы и заложить, кроме ЗП, процентов 30 доп. расходов на взносы, приготовиться к отправке отчетности с первого дня работы сотрудника. Ни в коем случае не оформлять его задним числом (см видео). Если в приоритете время, то лучше обратиться в аутсорсинговую компанию для составления кадровых документов и отчетности - это 6 отчетов в квартал. Если в приоритете деньги, пишите комментарии, я сделаю пост с разъяснениями, какая отчетность сдается при найме хотя бы одного работника и в какие сроки.

Знаете ли Вы о том, что налогом облагается не та сумма, которая поступила Вам на счет от маркетплейсов, а та, которую заплатил клиент?

👍4

Кейс 2. Плюс 1 млн рублей прибыли к Новому году.

ОПИСАНИЕ ПРОБЛЕМЫ

Собственник сети суши баров обратился с задачей – оптимизировать затраты на питание сотрудников. Также не было отлаженной системы фин.учета, собственник не понимал сколько он зарабатывает.

Необходима налоговая оптимизация для увеличения объема чистой прибыли.

ЧТО БЫЛО СДЕЛАНО?

Исходные данные:

- организация выделяет деньги на питание сотрудников из кармана собственника, без документов – 400 тыс/мес на 30 человек,

- система налогообложения – УСН Доходы-расходы.

Запрос от руководителя:

Как оптимизировать затраты на питание сотрудников?

Что было сделано?

Во-первых, если учет не персональный, то такие расходы являются "Прочими". Они не являются натуральным доходом и НДФЛ не облагаются.

Во-вторых, "Прочие" – данные расходы можно включить в состав затрат и уменьшить УСН.

В-третьих, такие манипуляции обязательно должны быть обоснованы и оформлены внутренними приказами.

ОПИСАНИЕ ПРОБЛЕМЫ

Собственник сети суши баров обратился с задачей – оптимизировать затраты на питание сотрудников. Также не было отлаженной системы фин.учета, собственник не понимал сколько он зарабатывает.

Необходима налоговая оптимизация для увеличения объема чистой прибыли.

ЧТО БЫЛО СДЕЛАНО?

Исходные данные:

- организация выделяет деньги на питание сотрудников из кармана собственника, без документов – 400 тыс/мес на 30 человек,

- система налогообложения – УСН Доходы-расходы.

Запрос от руководителя:

Как оптимизировать затраты на питание сотрудников?

Что было сделано?

Во-первых, если учет не персональный, то такие расходы являются "Прочими". Они не являются натуральным доходом и НДФЛ не облагаются.

Во-вторых, "Прочие" – данные расходы можно включить в состав затрат и уменьшить УСН.

В-третьих, такие манипуляции обязательно должны быть обоснованы и оформлены внутренними приказами.

👍2

Итоги "Налоговой оптимизации":

- 400тыс*12мес*15%=720тыс за год сэкономлено

- деньги, которые остались на счете в конце года были закуплены материалы

- перед НГ собственник успел заработать еще 50% на них! Вовремя заказал проверку!

РЕЗУЛЬТАТ

✅ За счет грамотной налоговой оптимизации снижены налоги и пополнены активы организации.

✅ Результат оптимизации – плюс 1 млн рублей прибыли к Новому году.

Подробнее про налоговую оптимизацию можно узнать на сайте https://www.buhproconsult.ru/.

- 400тыс*12мес*15%=720тыс за год сэкономлено

- деньги, которые остались на счете в конце года были закуплены материалы

- перед НГ собственник успел заработать еще 50% на них! Вовремя заказал проверку!

РЕЗУЛЬТАТ

✅ За счет грамотной налоговой оптимизации снижены налоги и пополнены активы организации.

✅ Результат оптимизации – плюс 1 млн рублей прибыли к Новому году.

Подробнее про налоговую оптимизацию можно узнать на сайте https://www.buhproconsult.ru/.

buhproconsult.ru

Оптимизация налогов

👍3

Кейс 3. Сэкономили 14 млн рублей в год для оконной компании

ЗАДАЧА

Компания специализируется на экспорте, постоянно проходит налоговые проверки. Во время очередной проверки некомпетентный бухгалтер сбежал, оставив после себя множество проблем.

Требовалось полное восстановление и ведение учета ВЭД.

В процессе восстановления бухгалтерского учета мы выявили точки роста для увеличения прибыльности компании.

ЧТО БЫЛО СДЕЛАНО?

✅Изменены требования к контрагентам по поставкам товаров с НДС.

✅ Использованы спецрежимы.

✅ Введены агентские договора вместо договоров поставки.

✅ Налажена система перевода авансовых платежей.

✅ Работа по возмещению НДС из бюджета по 0 ставке передана на аутсорсинг профессионалам.

✅ Исключена аффилированность лиц.

✅ Рассчитана правильно по финансовым показателям стоимость товара.

✅ Переоформлены трудовые отношения с работниками оптимальным образом.

РЕЗУЛЬТАТ

Благодаря налоговой оптимизации сэкономили более 14 млн рублей в год (около 40% от годового оборота компании)🔥

ЗАДАЧА

Компания специализируется на экспорте, постоянно проходит налоговые проверки. Во время очередной проверки некомпетентный бухгалтер сбежал, оставив после себя множество проблем.

Требовалось полное восстановление и ведение учета ВЭД.

В процессе восстановления бухгалтерского учета мы выявили точки роста для увеличения прибыльности компании.

ЧТО БЫЛО СДЕЛАНО?

✅Изменены требования к контрагентам по поставкам товаров с НДС.

✅ Использованы спецрежимы.

✅ Введены агентские договора вместо договоров поставки.

✅ Налажена система перевода авансовых платежей.

✅ Работа по возмещению НДС из бюджета по 0 ставке передана на аутсорсинг профессионалам.

✅ Исключена аффилированность лиц.

✅ Рассчитана правильно по финансовым показателям стоимость товара.

✅ Переоформлены трудовые отношения с работниками оптимальным образом.

РЕЗУЛЬТАТ

Благодаря налоговой оптимизации сэкономили более 14 млн рублей в год (около 40% от годового оборота компании)🔥

👍1

This media is not supported in your browser

VIEW IN TELEGRAM

Добрый день, друзья!

Как при регистрации бизнеса сэкономить на услугах юриста и гос.пошлинах? 💸

Смотрите подробнее в видео

Как при регистрации бизнеса сэкономить на услугах юриста и гос.пошлинах? 💸

Смотрите подробнее в видео

👍3

Основная масса предпринимателей и собственников бизнеса очень любят, когда им «оказывают» консалтинговые услуги ИП.

Это излюбленная схема и налоговая это знает.🤭

Поэтому, даже когда услуги действительно были оказаны, к ним приковано пристальное внимание контролирующих органов.

А недавно, я консультировала одну московскую консалтинговую компанию. Вопрос был: «Как оформить правильно услуги, чтобы потом не отстаивать в суде свои права». Вы сталкивались с подобным?

А дело вот в чем:

Заказчик потребовал вернуть деньги за абонентское обслуживание за услуги консалтинга за 3 года. Он был не доволен конечным результатом деятельности своей организации. По его мнению, консалтинговая компания неграмотно его консультировала и это привело к убыткам.

Он подал иск в суд и выиграл!❗️

Потому что акты на консалтинговые услуги были оформлены так, что напоминали «бумажную» сделку!

⛔️Не было расшифровки услуг, не было отчета о выполненных работах, не было ссылки на конечный продукт этого консалтинга и т.д.

Это излюбленная схема и налоговая это знает.🤭

Поэтому, даже когда услуги действительно были оказаны, к ним приковано пристальное внимание контролирующих органов.

А недавно, я консультировала одну московскую консалтинговую компанию. Вопрос был: «Как оформить правильно услуги, чтобы потом не отстаивать в суде свои права». Вы сталкивались с подобным?

А дело вот в чем:

Заказчик потребовал вернуть деньги за абонентское обслуживание за услуги консалтинга за 3 года. Он был не доволен конечным результатом деятельности своей организации. По его мнению, консалтинговая компания неграмотно его консультировала и это привело к убыткам.

Он подал иск в суд и выиграл!❗️

Потому что акты на консалтинговые услуги были оформлены так, что напоминали «бумажную» сделку!

⛔️Не было расшифровки услуг, не было отчета о выполненных работах, не было ссылки на конечный продукт этого консалтинга и т.д.

Как же оформить услугу, чтобы избежать потерь?❗️

✅1. Акт выполненных работ должен содержать подробную расшифровку, что именно сделано, за какой период, что стало результатом услуги (оформление договора, экспертиза, составление финотчета за период, проработка законодательства, сопровождение бизнес-встречи, и т.д.). Как можно подробней. Особенно на крупные суммы.

✅2. Ссылка на договор

✅3. Отчет о проделанной работе прилагается к акту, если нет возможности или целесообразности всё прописывать в акте. Мы, например, в актах выполненных работ пишем «бухгалтерское обслуживание за период, договор № дата» и к акту прикладывает распечатку отчета из CRM, где подробно по минутам расписано какой сотрудник что делал в течение этого периода по данной организации и что явилось результатом труда (переговоры, декларация, платежное поручение, организация документооборота, формирование отчета и т.д.)

✅4. Все документы должны быть подписаны с обеих сторон. Допускается ЭДО и ЭЦП.

✅5. При расторжении договора желательно прописать дополнительно, что ни одна из сторон не имеет претензий друг к другу.

Удачи, друзья!

И не забывайте платить налоги! Сейчас «кредитоваться» из бюджета очень дорого😉

Если сталкивались в практике с чем-то подобным, поставьте реакцию и напишите в комментариях, проверим актуальность вопроса )

✅1. Акт выполненных работ должен содержать подробную расшифровку, что именно сделано, за какой период, что стало результатом услуги (оформление договора, экспертиза, составление финотчета за период, проработка законодательства, сопровождение бизнес-встречи, и т.д.). Как можно подробней. Особенно на крупные суммы.

✅2. Ссылка на договор

✅3. Отчет о проделанной работе прилагается к акту, если нет возможности или целесообразности всё прописывать в акте. Мы, например, в актах выполненных работ пишем «бухгалтерское обслуживание за период, договор № дата» и к акту прикладывает распечатку отчета из CRM, где подробно по минутам расписано какой сотрудник что делал в течение этого периода по данной организации и что явилось результатом труда (переговоры, декларация, платежное поручение, организация документооборота, формирование отчета и т.д.)

✅4. Все документы должны быть подписаны с обеих сторон. Допускается ЭДО и ЭЦП.

✅5. При расторжении договора желательно прописать дополнительно, что ни одна из сторон не имеет претензий друг к другу.

Удачи, друзья!

И не забывайте платить налоги! Сейчас «кредитоваться» из бюджета очень дорого😉

Если сталкивались в практике с чем-то подобным, поставьте реакцию и напишите в комментариях, проверим актуальность вопроса )

👍1

Media is too big

VIEW IN TELEGRAM

Добрый день друзья!

Сегодня записала для Вас видео по одному из самых распространенных вопросов на консультациях: какой тип налогообложения самый выгодный для Индивидуального предпринимателя?⚠️

Смотрите ответ и пишите в комментариях, какие еще остались вопросы по этой теме?

Сегодня записала для Вас видео по одному из самых распространенных вопросов на консультациях: какой тип налогообложения самый выгодный для Индивидуального предпринимателя?⚠️

Смотрите ответ и пишите в комментариях, какие еще остались вопросы по этой теме?

👍1

КАК СОВМЕЩАТЬ УСН И ПСН?

Добрый день, друзья! Эксцентричные 2020-2022 годы – это годы спецрежимов!

Спецрежимы и раньше любили малые предприятия и предприниматели, а сейчас они просто спасают мелкий бизнес от налогового бремени и позволяют сильно экономить.👌🏻

Самые любимые – УСН и патенты.

ИП вправе совмещать УСН и ПСН. Но есть вопросы с налогами..

Главное, что надо знать о ПСН (патент):

✅ Патентную систему налогообложения (ПСН) вправе применять только индивидуальные предприниматели.

✅ ПСН можно совмещать с любым другим налоговым режимом — УСН, ОСНО, ЕСХН, но по разным видам деятельности. Традиционно предприниматели совмещают УСН и ПСН.

✅ Перечень видов деятельности, по которым допустимо применять ПСН устанавливают регионы, с учетом ст. 346.43 НК РФ.

✅Налог при ПСН — это стоимость патента. Она рассчитывается исходя из установленного, а не фактического дохода.

Добрый день, друзья! Эксцентричные 2020-2022 годы – это годы спецрежимов!

Спецрежимы и раньше любили малые предприятия и предприниматели, а сейчас они просто спасают мелкий бизнес от налогового бремени и позволяют сильно экономить.👌🏻

Самые любимые – УСН и патенты.

ИП вправе совмещать УСН и ПСН. Но есть вопросы с налогами..

Главное, что надо знать о ПСН (патент):

✅ Патентную систему налогообложения (ПСН) вправе применять только индивидуальные предприниматели.

✅ ПСН можно совмещать с любым другим налоговым режимом — УСН, ОСНО, ЕСХН, но по разным видам деятельности. Традиционно предприниматели совмещают УСН и ПСН.

✅ Перечень видов деятельности, по которым допустимо применять ПСН устанавливают регионы, с учетом ст. 346.43 НК РФ.

✅Налог при ПСН — это стоимость патента. Она рассчитывается исходя из установленного, а не фактического дохода.

👍3

Условия для применения ПСН:

не больше 15 наемных сотрудников и не более 60 млн руб. годового дохода от всей патентной деятельности. При совмещении УСН и ПСН лимит по доходам на патенте считается вместе с выручкой на УСН (п. 6 ст. 346.45 НК РФ).

Если Вы ИП, применяете и УСН и Патент, обязательно контролируйте предельную выручку:

✒️ для контроля лимита на ПСН (60 млн в год) учитываются доходы от реализации на патенте плюс доходы от реализации на УСН

✒️ для контроля лимита на УСН (150 млн в год) учитываются доходы от реализации на патенте плюс доходы от реализации на УСН плюс внереализационные доходы.

Книгу учета нужно составлять по каждому режиму отдельно.

Учёт доходов, расходов и обязательств - вести раздельно.

Разделить доходы между видами деятельности нетрудно. Сложности возникают при распределении расходов, в том числе страховых взносов, если нельзя точно определить, к какому виду деятельности они относятся.

В этом Вам поможет знающий бухгалтер или наша аутсорсинговая компания.👌🏻

Пишите свои вопросы в комментариях, а также поставьте нам ❤️ за полезность 🤗

не больше 15 наемных сотрудников и не более 60 млн руб. годового дохода от всей патентной деятельности. При совмещении УСН и ПСН лимит по доходам на патенте считается вместе с выручкой на УСН (п. 6 ст. 346.45 НК РФ).

Если Вы ИП, применяете и УСН и Патент, обязательно контролируйте предельную выручку:

✒️ для контроля лимита на ПСН (60 млн в год) учитываются доходы от реализации на патенте плюс доходы от реализации на УСН

✒️ для контроля лимита на УСН (150 млн в год) учитываются доходы от реализации на патенте плюс доходы от реализации на УСН плюс внереализационные доходы.

Книгу учета нужно составлять по каждому режиму отдельно.

Учёт доходов, расходов и обязательств - вести раздельно.

Разделить доходы между видами деятельности нетрудно. Сложности возникают при распределении расходов, в том числе страховых взносов, если нельзя точно определить, к какому виду деятельности они относятся.

В этом Вам поможет знающий бухгалтер или наша аутсорсинговая компания.👌🏻

Пишите свои вопросы в комментариях, а также поставьте нам ❤️ за полезность 🤗

❤1

This media is not supported in your browser

VIEW IN TELEGRAM

Добрый день, друзья!

Насколько критично нарушать сроки предоставления декларации в налоговую для малого бизнеса? Какие санкции могут последовать?

Мы готовим для Вас ответы на самые частые вопросы предпринимателей👌🏻

Пишите свои в комментариях🙌🏻

Насколько критично нарушать сроки предоставления декларации в налоговую для малого бизнеса? Какие санкции могут последовать?

Мы готовим для Вас ответы на самые частые вопросы предпринимателей👌🏻

Пишите свои в комментариях🙌🏻

🔥2

Доброго дня, друзья!

Налоговый маневр - это льготы для бизнесов, работающих в сфере информационных технологий.👍🏻 Все законно и надежно👌🏻

Меры налоговый поддержки сформулированы в Федеральном законе от 31.07.2020 № 265-ФЗ. Они действуют бессрочно.

Разработать этот закон власти решили в период пандемии. На встрече с IT-сообществом президент Владимир Путин заметил, что благодаря маневру налоги для отрасли в России станут самыми низкими в мире.🔥

Ключевым изменением в Налоговом кодексе стало снижение ставки налога на прибыль — с 2021 года IT-компании платят 3 % вместо прежних 20 %. А с 2022 до 2024 года ставка составляет 0%. Чтобы применять льготный режим, нужно соответствовать особым требованиям:

🌱 Разработать и реализовать программное обеспечение, оказывать услуги по его модификации, адаптации, установке, тестированию и сопровождению.

🌱 Получить государственную аккредитацию компании в сфере IT.

🌱 Поддерживать среднесписочную численность сотрудников в компании — 7 человек или больше.

Налоговый маневр - это льготы для бизнесов, работающих в сфере информационных технологий.👍🏻 Все законно и надежно👌🏻

Меры налоговый поддержки сформулированы в Федеральном законе от 31.07.2020 № 265-ФЗ. Они действуют бессрочно.

Разработать этот закон власти решили в период пандемии. На встрече с IT-сообществом президент Владимир Путин заметил, что благодаря маневру налоги для отрасли в России станут самыми низкими в мире.🔥

Ключевым изменением в Налоговом кодексе стало снижение ставки налога на прибыль — с 2021 года IT-компании платят 3 % вместо прежних 20 %. А с 2022 до 2024 года ставка составляет 0%. Чтобы применять льготный режим, нужно соответствовать особым требованиям:

🌱 Разработать и реализовать программное обеспечение, оказывать услуги по его модификации, адаптации, установке, тестированию и сопровождению.

🌱 Получить государственную аккредитацию компании в сфере IT.

🌱 Поддерживать среднесписочную численность сотрудников в компании — 7 человек или больше.

👍2