🗝️ Указ об обязательном замещении евробондов: на что обратить внимание

• Сегодня Президент подписал изменения в 430й Указ, обязывающие выпускать замещающие облигации по евробондам.

• Эти новации широко обсуждались в СМИ, и, в основном, там без сюрпризов: Правкомиссия может делать исключения, уже "заместившиеся" освобождаются от обязанности делать это вновь, по незамещенным евробондам нужно будет продолжать платить в рублях.

🎱 Сюрприз же в том, что обязанность замещать распространяется только на бумаги в российских депозитариях. Читается, что держатели в ЕК евробондов компаний под блокирующими санкциями (список ниже ⬇️) не подпадают под новый Указ, и их судьба остается на усмотрение эмитента. Хотя сам ЦБ в конце декабря подчеркивал, что "размещение замещающих облигаций позволяет...исполнить обязательства...в ситуации, когда держатель еврооблигаций, учет прав которого осуществляется иностранными организациями, не может...осуществить перевод учета прав держателя еврооблигаций в российскую...инфраструктуру."

📌Напомним, что из российских (нефинансовых) эмитентов, кто еще не провел замещение, в SDN списке находятся АЛРОСА, Полюс, ГТЛК, Северсталь и НордГолд.

👀 Пока непонятно, на основании каких критериев Правкомиссия будет выдавать исключения.

❗ Ранее мы оценивали, что потенциально под замещение в локальную инфраструктуру могут быть заведены бумаги на $5.5 млрд.

#corpbonds

@pro_bonds

• Сегодня Президент подписал изменения в 430й Указ, обязывающие выпускать замещающие облигации по евробондам.

• Эти новации широко обсуждались в СМИ, и, в основном, там без сюрпризов: Правкомиссия может делать исключения, уже "заместившиеся" освобождаются от обязанности делать это вновь, по незамещенным евробондам нужно будет продолжать платить в рублях.

🎱 Сюрприз же в том, что обязанность замещать распространяется только на бумаги в российских депозитариях. Читается, что держатели в ЕК евробондов компаний под блокирующими санкциями (список ниже ⬇️) не подпадают под новый Указ, и их судьба остается на усмотрение эмитента. Хотя сам ЦБ в конце декабря подчеркивал, что "размещение замещающих облигаций позволяет...исполнить обязательства...в ситуации, когда держатель еврооблигаций, учет прав которого осуществляется иностранными организациями, не может...осуществить перевод учета прав держателя еврооблигаций в российскую...инфраструктуру."

📌Напомним, что из российских (нефинансовых) эмитентов, кто еще не провел замещение, в SDN списке находятся АЛРОСА, Полюс, ГТЛК, Северсталь и НордГолд.

👀 Пока непонятно, на основании каких критериев Правкомиссия будет выдавать исключения.

❗ Ранее мы оценивали, что потенциально под замещение в локальную инфраструктуру могут быть заведены бумаги на $5.5 млрд.

#corpbonds

@pro_bonds

👍16🔥6❤3😁1😢1🌭1

🏛 Банк России планово повышает нормативы обязательных резервов

💤 Вводимые изменения в части значений нормативов не являются большой новостью для рынка. Еще в прошлом году в своем пресс-релизе от 25.07.22 Банк России обозначил ориентировочную траекторию их изменения к январю и июню 2023 года. Вводимые нормативы отличаются от ориентира на 0,5%. Как ранее и планировалось, банки с базовой лицензией не будут затронуты в части рублевых обязательств – норматив для них останется на уровне 1%.

🛂 Изменения по валютным обязательствам затронут всех.

🎚️ Новые нормативы начнут действовать с периода усреднения, который начнется с 12 июля этого года. Мы ожидаем рост требуемого среднего остатка корсчета в результате введения этих мер на примерно 0,35 трлн руб. (~+9,5%) при текущем профиците около 1 трлн руб.

🚯 Таким образом, ЦБ продолжает плановые действия в рамках двух ранее создавшихся тенденций: минимизации обязательств в недружественных валютах на балансах российских кредитных организаций и постепенного снижения значительного профицита ликвидности, образовавшегося к началу текущего года.

💤 Вводимые изменения в части значений нормативов не являются большой новостью для рынка. Еще в прошлом году в своем пресс-релизе от 25.07.22 Банк России обозначил ориентировочную траекторию их изменения к январю и июню 2023 года. Вводимые нормативы отличаются от ориентира на 0,5%. Как ранее и планировалось, банки с базовой лицензией не будут затронуты в части рублевых обязательств – норматив для них останется на уровне 1%.

🛂 Изменения по валютным обязательствам затронут всех.

🎚️ Новые нормативы начнут действовать с периода усреднения, который начнется с 12 июля этого года. Мы ожидаем рост требуемого среднего остатка корсчета в результате введения этих мер на примерно 0,35 трлн руб. (~+9,5%) при текущем профиците около 1 трлн руб.

🚯 Таким образом, ЦБ продолжает плановые действия в рамках двух ранее создавшихся тенденций: минимизации обязательств в недружественных валютах на балансах российских кредитных организаций и постепенного снижения значительного профицита ликвидности, образовавшегося к началу текущего года.

{kind=link}

👍9❤2🌭2🔥1

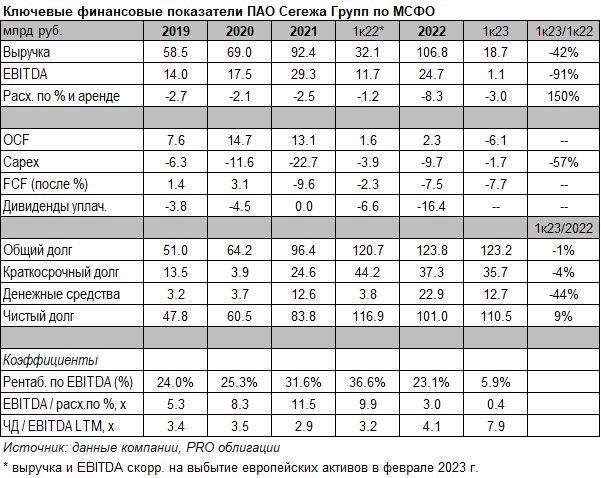

🚨🌲 Сегежа: отчетность за 1кв23 как повод сократить позиции в бондах

🔻 По итогам первого квартала компания отразила снижение EBITDA в 11 раз г/г, в результате чего ее чистая долговая нагрузка (LTM) приблизилась к уровню 8х. И хотя этому есть объяснение (в том числе, высокая база 1кв22 и перестройка рынков сбыта), риски понижения кредитного рейтинга компании в обозримой перспективе, по нашему мнению, повышаются. В октябре прошлого года Эксперт РА установил Негативный прогноз по рейтингу Сегежи (который сейчас находится на отметке А+), упомянув о вероятности снижения рейтинга в том случае, если кредитные метрики компании ощутимо НЕ улучшатся в краткосрочной перспективе.

🔎 Мы также отмечаем заметно увеличившиеся за прошедший год процентные расходы компании (которые в первом квартале уже не покрывались EBITDA) и сохраняющиеся у эмитента в условиях слабого операционного потока потребности в рефинансировании своего краткосрочного долга (~36 млрд руб), что в теории может означать больше облигаций от Сегежи.

💡 На наш взгляд текущие уровни доходностей облигаций Сегежи (~10-11%) не отражают возросшие кредитные риски эмитента. Считаем целесообразной стратегией сокращение позиций в облигациях компании на текущих уровнях в пользу покупки бумаг эмитентов аналогичной/близкой рейтинговой группы с более прочными балансовыми показателями. В частности выделяем облигации МВидео, Самолета и Борца, предлагающие доходность выше 12% на сопоставимых сроках.

🕵🏻♂️ С нашим подробным разбором кредита Сегежи в новой реальности можно ознакомиться в телетайпе.

#corpbonds #segezha

@pro_bonds

🔻 По итогам первого квартала компания отразила снижение EBITDA в 11 раз г/г, в результате чего ее чистая долговая нагрузка (LTM) приблизилась к уровню 8х. И хотя этому есть объяснение (в том числе, высокая база 1кв22 и перестройка рынков сбыта), риски понижения кредитного рейтинга компании в обозримой перспективе, по нашему мнению, повышаются. В октябре прошлого года Эксперт РА установил Негативный прогноз по рейтингу Сегежи (который сейчас находится на отметке А+), упомянув о вероятности снижения рейтинга в том случае, если кредитные метрики компании ощутимо НЕ улучшатся в краткосрочной перспективе.

🔎 Мы также отмечаем заметно увеличившиеся за прошедший год процентные расходы компании (которые в первом квартале уже не покрывались EBITDA) и сохраняющиеся у эмитента в условиях слабого операционного потока потребности в рефинансировании своего краткосрочного долга (~36 млрд руб), что в теории может означать больше облигаций от Сегежи.

💡 На наш взгляд текущие уровни доходностей облигаций Сегежи (~10-11%) не отражают возросшие кредитные риски эмитента. Считаем целесообразной стратегией сокращение позиций в облигациях компании на текущих уровнях в пользу покупки бумаг эмитентов аналогичной/близкой рейтинговой группы с более прочными балансовыми показателями. В частности выделяем облигации МВидео, Самолета и Борца, предлагающие доходность выше 12% на сопоставимых сроках.

🕵🏻♂️ С нашим подробным разбором кредита Сегежи в новой реальности можно ознакомиться в телетайпе.

#corpbonds #segezha

@pro_bonds

{kind=link}

🔥18👍14🌭1

📢🏭 Корпоративный дайджест: Совкомфлот, ЕвроХим, Домодедово, Лукойл

🚢 Совкомфлот. Компания во второй раз продлила срок дозамещения SCFRU 28 – теперь оферты принимаются до 15 июня включительно. По последним данным, компания заместила 78% оригинального выпуска SCFRU 28. Участие в замещении могут принять все держатели, в том числе с правами в Евроклире (по механизму уступки прав).

🌱 ЕвроХим. В начале этой недели компания осуществила размещение ЕврХимБ1Р9, "замещающих" облигаций для выпуска EUCHEM 24. Объем размещения составил всего $25 млн (оригинальный объем EUCHEM 24 – $700 млн). Напомним, что, как и в случае с облигациями СУЭК (СУЭК-Ф1P7R), размещение которых состоялось в апреле, и ПИК (ПИК К 1P5), это было не замещение в чистом виде, а обмен в рамках существующей биржевой программы. По нашим данным, почти весь объем выпуска EUCHEM 24 хранился в локальной инфраструктуре. Поскольку компания снизила степень публичного раскрытия корпоративной информации до нуля, мы полагаем, что такой небольшой объем "замещения" связан вероятнее всего с тем, что либо держатели большей части выпуска, хранящейся в локальной инфраструктуре, являлись связанными сторонами, либо на сегодняшний день компания выкупила существенную часть EUCHEM 24.

🛩️ Домодедово. Компания сообщила, что денежные средства, направленные во внешний мир в рамках февральских платежей по евробондам (погашение HCDNDA 23 и купон по HCDNDA 28) по стандартному каналу, зависли на уровне платежного агента. При этом последний отказался возвращать их компании до тех пор, пока клиринговые системы не подтвердят свою позицию относительно данных платежей. Интересно, что, по информации от компании, по предыдущей серии купонов (от августа 2022 г., перенесенные на ноябрь 2022 г.) "урезанная" часть платежа, отторгнутая западной платежной системой, была возвращена компании, что позволило ей организовать прямые выплаты в рублях для держателей, чьи права на еврооблигации учитываются в Евроклире.

⛽ Лукойл. По нашим данным, компания в предыдущем евробондовом купонном периоде (апрель-май 2023 г.) осуществляла платежи по тем еврооблигациям в российских депозитариях, которые не были замещены. Примечательно, что в первом после замещения купонном периоде (октябрь-ноябрь 2022 г.) таких платежей не было, и насколько мы знаем, по незамещенной части Лукойл направлял платеж согласно изначальной эмиссионной документации.

#corpbonds #sovcomflot #eurochem #domodedovo #lukoil

@pro_bonds

🚢 Совкомфлот. Компания во второй раз продлила срок дозамещения SCFRU 28 – теперь оферты принимаются до 15 июня включительно. По последним данным, компания заместила 78% оригинального выпуска SCFRU 28. Участие в замещении могут принять все держатели, в том числе с правами в Евроклире (по механизму уступки прав).

🌱 ЕвроХим. В начале этой недели компания осуществила размещение ЕврХимБ1Р9, "замещающих" облигаций для выпуска EUCHEM 24. Объем размещения составил всего $25 млн (оригинальный объем EUCHEM 24 – $700 млн). Напомним, что, как и в случае с облигациями СУЭК (СУЭК-Ф1P7R), размещение которых состоялось в апреле, и ПИК (ПИК К 1P5), это было не замещение в чистом виде, а обмен в рамках существующей биржевой программы. По нашим данным, почти весь объем выпуска EUCHEM 24 хранился в локальной инфраструктуре. Поскольку компания снизила степень публичного раскрытия корпоративной информации до нуля, мы полагаем, что такой небольшой объем "замещения" связан вероятнее всего с тем, что либо держатели большей части выпуска, хранящейся в локальной инфраструктуре, являлись связанными сторонами, либо на сегодняшний день компания выкупила существенную часть EUCHEM 24.

🛩️ Домодедово. Компания сообщила, что денежные средства, направленные во внешний мир в рамках февральских платежей по евробондам (погашение HCDNDA 23 и купон по HCDNDA 28) по стандартному каналу, зависли на уровне платежного агента. При этом последний отказался возвращать их компании до тех пор, пока клиринговые системы не подтвердят свою позицию относительно данных платежей. Интересно, что, по информации от компании, по предыдущей серии купонов (от августа 2022 г., перенесенные на ноябрь 2022 г.) "урезанная" часть платежа, отторгнутая западной платежной системой, была возвращена компании, что позволило ей организовать прямые выплаты в рублях для держателей, чьи права на еврооблигации учитываются в Евроклире.

⛽ Лукойл. По нашим данным, компания в предыдущем евробондовом купонном периоде (апрель-май 2023 г.) осуществляла платежи по тем еврооблигациям в российских депозитариях, которые не были замещены. Примечательно, что в первом после замещения купонном периоде (октябрь-ноябрь 2022 г.) таких платежей не было, и насколько мы знаем, по незамещенной части Лукойл направлял платеж согласно изначальной эмиссионной документации.

#corpbonds #sovcomflot #eurochem #domodedovo #lukoil

@pro_bonds

🔥11👍9❤4🤔1

Borets - TO Launch Announcement (Final)_2023.pdf

318 KB

🤼♂️ Борец: денежный выкуп BOINTE 26

💰 Вчера Борец предложил держателям евробонда BOINTE 26 (оригинальный объем $350 млн) денежный выкуп, который пройдет в рамках голландского аукциона.

📊 Диапазон цены выкупа 63.75 – 73.75% от номинала. Премия за раннее (до 8 июня) согласие составит 1.25% от номинала. Эмитент ограничил выкуп максимальной суммой в $50 млн.

❗ Предложение действительно до 26 июня и распространяется только на бумаги в формате RegS (144А необходимо предварительно конвертировать). Одно из условий выкупа - получение Борцом одобрения Правкомиссии (по Указу 138).

🤔 Вероятно выкуп в первую очередь нацелен на инвесторов, которые держат бумаги в депозитариях РФ и не принимали участие в замещении бумаг в декабре 2022 г. (объем выкупленных эмитентом в процессе замещения бумаг составил $246 млн). В то же время у держателей с правами в Евроклире также есть стимулы к участию в выкупе в силу "зависания" причитающихся им денежных средств во внешней инфраструктуре.

#corpbonds #borets

@pro_bonds

💰 Вчера Борец предложил держателям евробонда BOINTE 26 (оригинальный объем $350 млн) денежный выкуп, который пройдет в рамках голландского аукциона.

📊 Диапазон цены выкупа 63.75 – 73.75% от номинала. Премия за раннее (до 8 июня) согласие составит 1.25% от номинала. Эмитент ограничил выкуп максимальной суммой в $50 млн.

❗ Предложение действительно до 26 июня и распространяется только на бумаги в формате RegS (144А необходимо предварительно конвертировать). Одно из условий выкупа - получение Борцом одобрения Правкомиссии (по Указу 138).

🤔 Вероятно выкуп в первую очередь нацелен на инвесторов, которые держат бумаги в депозитариях РФ и не принимали участие в замещении бумаг в декабре 2022 г. (объем выкупленных эмитентом в процессе замещения бумаг составил $246 млн). В то же время у держателей с правами в Евроклире также есть стимулы к участию в выкупе в силу "зависания" причитающихся им денежных средств во внешней инфраструктуре.

#corpbonds #borets

@pro_bonds

👍17🔥3❤2🌭1

🆕🤼♂️ Борец: меняет название зарубежного бизнеса

❗ Мы заметили, что международный бизнес Борца (Borets International Limited, UAE) был недавно переименован в Levare International Limited.

🗺️ Вероятно, компания опасается введения санкций против ее международного бизнеса, который формирует 40-50% выручки группы, в связи с чем старается как можно сильнее дистанцировать международные активы от российского периметра (который носит прежнее название, в частности, ПК Борец).

🔄 Напомним, в прошлом году компания реорганизовала структуру группы, поместив российские и зарубежные активы под отдельные субхолдинги (периметр консолидации остался прежним).

🎢 Мы продолжаем считать дальнейшие изменения структуры группы одним из важнейших рисков для БорецК1Р01. Наш свежий обзор по Борцу - в телетайпе.

#corpbonds #borets

@pro_bonds

❗ Мы заметили, что международный бизнес Борца (Borets International Limited, UAE) был недавно переименован в Levare International Limited.

🗺️ Вероятно, компания опасается введения санкций против ее международного бизнеса, который формирует 40-50% выручки группы, в связи с чем старается как можно сильнее дистанцировать международные активы от российского периметра (который носит прежнее название, в частности, ПК Борец).

🔄 Напомним, в прошлом году компания реорганизовала структуру группы, поместив российские и зарубежные активы под отдельные субхолдинги (периметр консолидации остался прежним).

🎢 Мы продолжаем считать дальнейшие изменения структуры группы одним из важнейших рисков для БорецК1Р01. Наш свежий обзор по Борцу - в телетайпе.

#corpbonds #borets

@pro_bonds

🔥16👍8❤1

😴 Счета типа "Д": почему так непопулярны?

• Несмотря на то что режим счетов типа "Д" был введен около 10 месяцев назад (Указ 529 от 8 августа), по нашим данным, только Северсталь и РусГидро имеют опыт их использования (погашение HYDRRM 22). О намерении осуществлять платежи по еврооблигациям (в части внешнего платежа) с помощью счетов "Д" заявил недавно Сибур. По нашим наблюдениям, вместо счетов "Д" компании отдают предпочтение прямым платежам (рубли/валюта – Домодедово, Global Ports, ПМХ, Лукойл, МТС, НорНикель, Полюс, Русал, Северсталь).

Мы задумались, почему счета "Д" не получили широкого распространения среди эмитентов для осуществления платежей внешним держателям.

1️⃣ Во-первых, в нашем понимании, режим платежей через счета "Д" изначально рассчитан на санкционных эмитентов (или эмитентов, которые не могут платить валюту во внешний мир по тем или иным причинам).

2️⃣ Во-вторых, по нашим данным, из внешних держателей евробондов санкционных компаний желание получать выплаты изъявляют в основном резиденты.

👀 В таком положении вещей, сравнивая расчеты через счета "Д" и прямой платеж, прямой платеж выглядит более простым с технической точки зрения - как для эмитента, так и для держателя.

• Так, для всех платежей через счета "Д" эмитенту требуется разрешение Правкомиссии, в то время как для прямых платежей – только в случае выплаты валюты во внешний мир (а это нужно только несанкционным эмитентам). Эмитенту также необходимо обратиться в банк и открыть счета "Д" для всех желающих держателей.

• Держатель же в случае со счетами "Д" осуществляет "двойную" работу: ему необходимо дважды идентифицироваться (перед заемщиком и перед банком, где открыт счет), а также вывести отправленные ему денежные средства с данного счета.

🔎 Иными словами, на наш взгляд, платежи на счета "Д" могли бы стать популярным инструментом для санкционных эмитентов только в том случае, если бы нерезиденты хотели получить причитающиеся им средства (но зачастую этого желания нет в силу опасения кросс-санкций). Преимуществом счетов "Д" в данном случае была бы возможность вывести валюту без ограничений (согласно 529 Указу).

✅ Среди прочих преимуществ данных счетов мы отмечаем возможность их удаленного открытия (плюс для держателя-нерезидента) и более высокую степень защиты эмитента от претензий держателей.

#corpbonds

@pro_bonds

• Несмотря на то что режим счетов типа "Д" был введен около 10 месяцев назад (Указ 529 от 8 августа), по нашим данным, только Северсталь и РусГидро имеют опыт их использования (погашение HYDRRM 22). О намерении осуществлять платежи по еврооблигациям (в части внешнего платежа) с помощью счетов "Д" заявил недавно Сибур. По нашим наблюдениям, вместо счетов "Д" компании отдают предпочтение прямым платежам (рубли/валюта – Домодедово, Global Ports, ПМХ, Лукойл, МТС, НорНикель, Полюс, Русал, Северсталь).

Мы задумались, почему счета "Д" не получили широкого распространения среди эмитентов для осуществления платежей внешним держателям.

1️⃣ Во-первых, в нашем понимании, режим платежей через счета "Д" изначально рассчитан на санкционных эмитентов (или эмитентов, которые не могут платить валюту во внешний мир по тем или иным причинам).

2️⃣ Во-вторых, по нашим данным, из внешних держателей евробондов санкционных компаний желание получать выплаты изъявляют в основном резиденты.

👀 В таком положении вещей, сравнивая расчеты через счета "Д" и прямой платеж, прямой платеж выглядит более простым с технической точки зрения - как для эмитента, так и для держателя.

• Так, для всех платежей через счета "Д" эмитенту требуется разрешение Правкомиссии, в то время как для прямых платежей – только в случае выплаты валюты во внешний мир (а это нужно только несанкционным эмитентам). Эмитенту также необходимо обратиться в банк и открыть счета "Д" для всех желающих держателей.

• Держатель же в случае со счетами "Д" осуществляет "двойную" работу: ему необходимо дважды идентифицироваться (перед заемщиком и перед банком, где открыт счет), а также вывести отправленные ему денежные средства с данного счета.

🔎 Иными словами, на наш взгляд, платежи на счета "Д" могли бы стать популярным инструментом для санкционных эмитентов только в том случае, если бы нерезиденты хотели получить причитающиеся им средства (но зачастую этого желания нет в силу опасения кросс-санкций). Преимуществом счетов "Д" в данном случае была бы возможность вывести валюту без ограничений (согласно 529 Указу).

✅ Среди прочих преимуществ данных счетов мы отмечаем возможность их удаленного открытия (плюс для держателя-нерезидента) и более высокую степень защиты эмитента от претензий держателей.

#corpbonds

@pro_bonds

{kind=link}

🔥15👏3❤2👍1🌭1

🛒🇧🇾 Евроторг: сильный отчет МСФО’22 и операционные данные за 1к23. Нам нравятся рублевые бонды компании

📄 Мы ознакомились с МСФО отчетом белорусского Евроторга за 2022 г. и опубликованными на прошлой неделе операционными результатами компании за 1к23. В целом, на наш взгляд, компания успешно справилась с новыми вызовами и смогла довольно быстро адаптировать свои бизнес-процессы под изменившиеся рыночные условия. Балансовые показатели эмитента в прошлом году заметно улучшились. Рублевые бонды Евроторга (Ритейл Бел Финанс) предлагают доходность ~11.5-12% на горизонте 1-3 лет и нравятся нам с точки зрения соотношения риска и доходности. Не исключаем нового первичного предложения от Евроторга на российском долговом рынке в текущем году.

📊 Выручка’22 ⬆️$2.6 млрд (+17.6% г/г), ⬆️EBITDA’22 $322 млн (+28.2% г/г). В BYN: +21.4% и +32.3% г/г, соответственно. Основными драйверами роста выручки стали рост чистых продаж продуктовой розницы (+21.6% г/г), сильная динамика LFL продаж (+16% г/г) и увеличение торговой площади (+3.8% г/г).

🍰 Валовая рентабельность осталась на уровне 2021 г. и составила 24.3%. При этом во 2П22 было отмечено снижение валовой маржи (до 23.6%) на фоне введенного в октябре механизма госрегулирования цен на некоторые группы товаров.

💪 Сильный свободный денежный поток: ⬆️$106 млн, по нашей оценке, до выплаты дивидендов ($44 млн). В 2021 г. этот показатель был $40 млн.

📉 Чистый долг ⬇️$507 млн (-37% к 1П22, -25% г/г), Чистый долг / EBITDA - 1.6x (1П22 – 2.8x, 2021 - 2.7х), EBITDA / (проценты + аренда) – 2.7х. Короткий долг (с учетом аренды) на конец года $143 млн против денежной позиции $128 млн. В отчетности компания сообщает о доступности ей на конец 2022 г. неиспользованных кредитных линий на $240 млн, что снижает риски рефинансирования короткого долга.

💰 Основными событиями после отчетной даты стали выплата компанией дивидендов в январе (~ $40 млн), а также проведение эмитентом обратного выкупа с рынка своих евробондов (на $25 млн). На сегодняшний день в обращении остаются евробонды эмитента (тикер EUROTG 25) в объеме ~$100 млн.

🆕 Операционные результаты 1к23 выглядят убедительно: компания сообщила о росте чистых розничных продаж до 18.1% г/г в долларовом выражении, увеличении LFL-продаж на 12.6% на фоне 10% роста среднего чека и 2.4%-м увеличении LFL-трафика.

#corpbonds #eurotorg

@pro_bonds

📄 Мы ознакомились с МСФО отчетом белорусского Евроторга за 2022 г. и опубликованными на прошлой неделе операционными результатами компании за 1к23. В целом, на наш взгляд, компания успешно справилась с новыми вызовами и смогла довольно быстро адаптировать свои бизнес-процессы под изменившиеся рыночные условия. Балансовые показатели эмитента в прошлом году заметно улучшились. Рублевые бонды Евроторга (Ритейл Бел Финанс) предлагают доходность ~11.5-12% на горизонте 1-3 лет и нравятся нам с точки зрения соотношения риска и доходности. Не исключаем нового первичного предложения от Евроторга на российском долговом рынке в текущем году.

📊 Выручка’22 ⬆️$2.6 млрд (+17.6% г/г), ⬆️EBITDA’22 $322 млн (+28.2% г/г). В BYN: +21.4% и +32.3% г/г, соответственно. Основными драйверами роста выручки стали рост чистых продаж продуктовой розницы (+21.6% г/г), сильная динамика LFL продаж (+16% г/г) и увеличение торговой площади (+3.8% г/г).

🍰 Валовая рентабельность осталась на уровне 2021 г. и составила 24.3%. При этом во 2П22 было отмечено снижение валовой маржи (до 23.6%) на фоне введенного в октябре механизма госрегулирования цен на некоторые группы товаров.

💪 Сильный свободный денежный поток: ⬆️$106 млн, по нашей оценке, до выплаты дивидендов ($44 млн). В 2021 г. этот показатель был $40 млн.

📉 Чистый долг ⬇️$507 млн (-37% к 1П22, -25% г/г), Чистый долг / EBITDA - 1.6x (1П22 – 2.8x, 2021 - 2.7х), EBITDA / (проценты + аренда) – 2.7х. Короткий долг (с учетом аренды) на конец года $143 млн против денежной позиции $128 млн. В отчетности компания сообщает о доступности ей на конец 2022 г. неиспользованных кредитных линий на $240 млн, что снижает риски рефинансирования короткого долга.

💰 Основными событиями после отчетной даты стали выплата компанией дивидендов в январе (~ $40 млн), а также проведение эмитентом обратного выкупа с рынка своих евробондов (на $25 млн). На сегодняшний день в обращении остаются евробонды эмитента (тикер EUROTG 25) в объеме ~$100 млн.

🆕 Операционные результаты 1к23 выглядят убедительно: компания сообщила о росте чистых розничных продаж до 18.1% г/г в долларовом выражении, увеличении LFL-продаж на 12.6% на фоне 10% роста среднего чека и 2.4%-м увеличении LFL-трафика.

#corpbonds #eurotorg

@pro_bonds

{kind=link}

👍16❤2🔥2🌭2🤬1

🌱 МКБ: готовит почву для замещения

📢 Вчера МКБ объявил о старте голосования среди держателей CRBKMO 24, CRBKMO 25 и CRBKMO 26 – старших долларовых евробондов банка.

📆 Record date 14 июня, голосование продлится до 19 июня, а собрание (по видеоконференции) состоится 21 июня. На собрании должен быть обеспечен кворум (держатели ¾ выпуска на первичном, ¼ - на перенесенном), при этом за изменения должны проголосовать ¾ от собравшихся.

⛔ Интересно, что МКБ проводит голосование, уже находясь в SDN-статусе и после истечения соответствующей лицензии. Думаем, что если компания ранее не осуществляла выкуп своих еврооблигаций, то наиболее вероятно, что голосование окажется успешным со второй попытки. Аналогично (из SDN-статуса и после истечения лицензии) голосование проводила Северсталь (по CHMFRU 24).

📝 К утверждению на собрании предлагается:

1️⃣ Смена трасти на Legal Capital Investor Services (российское юрлицо, в основном представитель санкционных эмитентов – ММК, Евраз, МТС).

2️⃣ Увеличение льготного периода с 5 рабочих до 90 календарных дней.

3️⃣ Упрощенная канселяция.

4️⃣ Внедрение альтернативного метода платежа: платеж в российские депозитарии (для локальных держателей) и прямой платеж в рублях на счет в МКБ (для внешних держателей).

5️⃣ МКБ также делает стандартную оговорку, что те держатели, которые не смогут (или не захотят) воспользоваться ни одной из предложенных опций по прямым платежам, получат причитающиеся им выплаты в соответствии с эмиссионной документацией, но только после снятия ограничений на такие платежи для банка.

6️⃣ Выплата "пропущенных" внешними держателями данных выпусков купонов (состоявшихся с июня 2022 г.) в соответствии с альтернативным методом. Иными словами, у внешних держателей появится право на прямую рублевую выплату по пропущенным купонам (на наш взгляд, это актуально для резидентов с правами в Евроклире).

📌Напомним, МКБ до этого не проводил голосований. На текущий момент банк исполняет 430 Указ (в прежней редакции) с помощью платежей в российские депозитарии.

👀 На наш взгляд, данное голосование призвано "узаконить" текущее положение вещей, а также будущее замещение, и по своим основным положениям особенно ничем не отличается от голосований, проведенных корпоративными эмитентами. Среди банков, только Тинькофф Банк ранее проводил голосования.

🔎 Ожидаем, что следующей партией к голосованию пригласят держателей старших евровых выпусков банка - CRBKMO 24E и CRBKMO 26E. Среди субординированных остаются CRBKMO 25 R, CRBKMO 27 T2, CRBKMO 8.875 Perp 23 и CRBKMO 7.625 Perp 27.

#corpbonds #banks #CBoM

@pro_bonds

📢 Вчера МКБ объявил о старте голосования среди держателей CRBKMO 24, CRBKMO 25 и CRBKMO 26 – старших долларовых евробондов банка.

📆 Record date 14 июня, голосование продлится до 19 июня, а собрание (по видеоконференции) состоится 21 июня. На собрании должен быть обеспечен кворум (держатели ¾ выпуска на первичном, ¼ - на перенесенном), при этом за изменения должны проголосовать ¾ от собравшихся.

⛔ Интересно, что МКБ проводит голосование, уже находясь в SDN-статусе и после истечения соответствующей лицензии. Думаем, что если компания ранее не осуществляла выкуп своих еврооблигаций, то наиболее вероятно, что голосование окажется успешным со второй попытки. Аналогично (из SDN-статуса и после истечения лицензии) голосование проводила Северсталь (по CHMFRU 24).

📝 К утверждению на собрании предлагается:

1️⃣ Смена трасти на Legal Capital Investor Services (российское юрлицо, в основном представитель санкционных эмитентов – ММК, Евраз, МТС).

2️⃣ Увеличение льготного периода с 5 рабочих до 90 календарных дней.

3️⃣ Упрощенная канселяция.

4️⃣ Внедрение альтернативного метода платежа: платеж в российские депозитарии (для локальных держателей) и прямой платеж в рублях на счет в МКБ (для внешних держателей).

5️⃣ МКБ также делает стандартную оговорку, что те держатели, которые не смогут (или не захотят) воспользоваться ни одной из предложенных опций по прямым платежам, получат причитающиеся им выплаты в соответствии с эмиссионной документацией, но только после снятия ограничений на такие платежи для банка.

6️⃣ Выплата "пропущенных" внешними держателями данных выпусков купонов (состоявшихся с июня 2022 г.) в соответствии с альтернативным методом. Иными словами, у внешних держателей появится право на прямую рублевую выплату по пропущенным купонам (на наш взгляд, это актуально для резидентов с правами в Евроклире).

📌Напомним, МКБ до этого не проводил голосований. На текущий момент банк исполняет 430 Указ (в прежней редакции) с помощью платежей в российские депозитарии.

👀 На наш взгляд, данное голосование призвано "узаконить" текущее положение вещей, а также будущее замещение, и по своим основным положениям особенно ничем не отличается от голосований, проведенных корпоративными эмитентами. Среди банков, только Тинькофф Банк ранее проводил голосования.

🔎 Ожидаем, что следующей партией к голосованию пригласят держателей старших евровых выпусков банка - CRBKMO 24E и CRBKMO 26E. Среди субординированных остаются CRBKMO 25 R, CRBKMO 27 T2, CRBKMO 8.875 Perp 23 и CRBKMO 7.625 Perp 27.

#corpbonds #banks #CBoM

@pro_bonds

👍15🌭4🔥2🤔1

📢🏭 Корпоративный дайджест: консент от ПМХ, погашение МТС, канселяция VEON, ЗО Газпрома

⛑️ ПМХ. Компания запустила голосование среди держателей еврооблигаций IMHRUS 25, запросив у них разрешение на продажу 100% акций дочерней компании ООО Шахта им. С.Д.Тихова и вывод ее из списка поручителей по евробондам. Голосование письменное (каким было и второе голосование, которое проводилось в конце 2022 г.) - требуется 75% голосов для успешного завершения, продлится до 16 июня (record date 9 июня).

По информации компании, сделка по продаже шахты должна закрыться в сентябре. Предполагаемая сумма сделки – 22 млрд руб., что ПМХ планирует потратить на снижение долга. По нашим оценкам, на шахту приходилось порядка половины добычи угля группы (при ~50% самообеспеченности по углю). Поскольку угольный сегмент генерировал существенную часть EBITDA группы в 2022 г., мы ожидаем сдержанный эффект на показатель ЧД/EBITDA компании от сделки.

💧 Газпром. На сегодняшний день в процессе находится дозамещение выпуска GAZPRU 27 3.0 (замещающий выпуск 27-2-Д), который заплатит купон 29 июня. Оферты принимаются до 5 июня (record date 30 мая). Напомним, что в ходе первичного замещения, было замещено 44% оригинальных объемов.

На прошлой неделе ЦБ зарегистрировал допвыпуск облигаций серии 27-1-ФР (замещающий для GAZPRU 27 CHF). Напомним, данный замещающий выпуск еще ни разу не платил купоны (ближайший купон намечен на 30 июня), в связи с чем мы предполагаем, что GAZPRU 27 CHF может быть следующим в очереди на дозамещение. В ходе первого раунда было замещено 34% оригинальных объемов.

Далее по календарному принципу на дозамещение пойдут выпуски GAZPRU 31, GAZPRU 29 (замещающие допвыпуски зарегистрированы) и GAZPRU 4.6 Perp 25, очередные платежи по которым состоятся в июле.

📞 МТС. 30 мая – дата планового погашения еврооблигаций МТС MOBTEL 23 ($500 млн). Хотя пока мы не обладаем официальной информацией, с достаточной степенью уверенности можно сказать, что компания направила (или еще направит) причитающиеся средства держателям с правами в локальной инфраструктуре. Также внешним держателям MOBTEL 23 доступна опция прямых рублевых платежей. Напомним, льготный период, согласно внесенным в документацию изменениям, составляет 45 календарных дней.

🐝 VEON. Компания заявила, что приступила к аннулированию еврооблигаций, выкупленных Вымпелкомом у российских держателей в локальной инфраструктуре, предоставив соответствующие документы в Евроклир, Клирстрим и регистратору. Заметим, что с момента начала расчетов с российскими держателями (в начале февраля 2023 г.) и до сегодняшнего дня VEON успел провести 6 купонных платежей (напомним, в обращении 8 выпусков), все из которых, по нашим данным, беспрепятственно были обработаны западной платежной инфраструктурой и распределены среди внешних держателей. Это наводит нас на мысли, что компания платила полную сумму по каждому купону (а не урезанную на объем выкупленных бумаг).

#corpbonds #koks #gazprom #mts #veon #vimpelcom

@pro_bonds

UPD: спустя 40 минут после публикации поста Газпром аннонсировал старт дозамещения GAZPRU 31. Прием оферт стартует завтра и продлится до 9 июня.

⛑️ ПМХ. Компания запустила голосование среди держателей еврооблигаций IMHRUS 25, запросив у них разрешение на продажу 100% акций дочерней компании ООО Шахта им. С.Д.Тихова и вывод ее из списка поручителей по евробондам. Голосование письменное (каким было и второе голосование, которое проводилось в конце 2022 г.) - требуется 75% голосов для успешного завершения, продлится до 16 июня (record date 9 июня).

По информации компании, сделка по продаже шахты должна закрыться в сентябре. Предполагаемая сумма сделки – 22 млрд руб., что ПМХ планирует потратить на снижение долга. По нашим оценкам, на шахту приходилось порядка половины добычи угля группы (при ~50% самообеспеченности по углю). Поскольку угольный сегмент генерировал существенную часть EBITDA группы в 2022 г., мы ожидаем сдержанный эффект на показатель ЧД/EBITDA компании от сделки.

💧 Газпром. На сегодняшний день в процессе находится дозамещение выпуска GAZPRU 27 3.0 (замещающий выпуск 27-2-Д), который заплатит купон 29 июня. Оферты принимаются до 5 июня (record date 30 мая). Напомним, что в ходе первичного замещения, было замещено 44% оригинальных объемов.

На прошлой неделе ЦБ зарегистрировал допвыпуск облигаций серии 27-1-ФР (замещающий для GAZPRU 27 CHF). Напомним, данный замещающий выпуск еще ни разу не платил купоны (ближайший купон намечен на 30 июня), в связи с чем мы предполагаем, что GAZPRU 27 CHF может быть следующим в очереди на дозамещение. В ходе первого раунда было замещено 34% оригинальных объемов.

Далее по календарному принципу на дозамещение пойдут выпуски GAZPRU 31, GAZPRU 29 (замещающие допвыпуски зарегистрированы) и GAZPRU 4.6 Perp 25, очередные платежи по которым состоятся в июле.

📞 МТС. 30 мая – дата планового погашения еврооблигаций МТС MOBTEL 23 ($500 млн). Хотя пока мы не обладаем официальной информацией, с достаточной степенью уверенности можно сказать, что компания направила (или еще направит) причитающиеся средства держателям с правами в локальной инфраструктуре. Также внешним держателям MOBTEL 23 доступна опция прямых рублевых платежей. Напомним, льготный период, согласно внесенным в документацию изменениям, составляет 45 календарных дней.

🐝 VEON. Компания заявила, что приступила к аннулированию еврооблигаций, выкупленных Вымпелкомом у российских держателей в локальной инфраструктуре, предоставив соответствующие документы в Евроклир, Клирстрим и регистратору. Заметим, что с момента начала расчетов с российскими держателями (в начале февраля 2023 г.) и до сегодняшнего дня VEON успел провести 6 купонных платежей (напомним, в обращении 8 выпусков), все из которых, по нашим данным, беспрепятственно были обработаны западной платежной инфраструктурой и распределены среди внешних держателей. Это наводит нас на мысли, что компания платила полную сумму по каждому купону (а не урезанную на объем выкупленных бумаг).

#corpbonds #koks #gazprom #mts #veon #vimpelcom

@pro_bonds

UPD: спустя 40 минут после публикации поста Газпром аннонсировал старт дозамещения GAZPRU 31. Прием оферт стартует завтра и продлится до 9 июня.

👍12🔥4❤2🌭1

🖥📆 Монитор платежей по корпоративным евробондам РФ: календарь на июнь

❄️В июне интенсивность платежей по евробондам и ЗО останется сезонно слабой. По нашим оценкам, по календарю, среднедневной объем платежей в июне составит $22 млн (11 платежей) против $37 млн в мае (9 платежей).

💰 В июне состоится 2 погашения: NLMKRU 23 ($434 млн) и остаток SCFRU 23 ($121 млн), который, в нашем понимании, в основном находится у внешних держателей (официально опцию прямого платежа компания не предлагала).

📌 К слову о вчерашних новостях о перспективах выплаты купона по GTLKOA 24 (от 31.05), следующие плановые платежи по евробондам ГТЛК стоят на август.

👀 Важные даты в июне:

• 05.06 завершается прием оферт на дозамещение

GAZPRU 27 3.0, 09.06 - GAZPRU 31 и 15.06 - SCFRU 28.

• 16.06 завершается голосование у ПМХ, а 19.06 - у МКБ.

• 26.06 оканчивается срок подачи заявок на выкуп BOINTE 26 (❗️08.06 истекает период раннего согласия, за которое уплачивается премия в 1.25% номинала).

#corpbonds

@pro_bonds

❄️В июне интенсивность платежей по евробондам и ЗО останется сезонно слабой. По нашим оценкам, по календарю, среднедневной объем платежей в июне составит $22 млн (11 платежей) против $37 млн в мае (9 платежей).

💰 В июне состоится 2 погашения: NLMKRU 23 ($434 млн) и остаток SCFRU 23 ($121 млн), который, в нашем понимании, в основном находится у внешних держателей (официально опцию прямого платежа компания не предлагала).

📌 К слову о вчерашних новостях о перспективах выплаты купона по GTLKOA 24 (от 31.05), следующие плановые платежи по евробондам ГТЛК стоят на август.

👀 Важные даты в июне:

• 05.06 завершается прием оферт на дозамещение

GAZPRU 27 3.0, 09.06 - GAZPRU 31 и 15.06 - SCFRU 28.

• 16.06 завершается голосование у ПМХ, а 19.06 - у МКБ.

• 26.06 оканчивается срок подачи заявок на выкуп BOINTE 26 (❗️08.06 истекает период раннего согласия, за которое уплачивается премия в 1.25% номинала).

#corpbonds

@pro_bonds

👍10❤3🔥3

💦 Банковская ликвидность за неделю

⌛️ Налоговая неделя позади. Бюджет изъял 1.8 трлн руб. ликвидности (2.7 в апреле и 2.4 в марте). Поэтому корсчета упали на 840 млрд н/н до 3.35 трлн руб. При этом банковская система осталась в ситуации переусреднения (на 360 млрд, по нашим оценкам).

🤸 ФедКазна старалась компенсировать отток ликвидности, увеличив объем средств на депозитах и репо на 1.2 трлн н/н до 6.8 трлн. Но перекрыть "налоговый эффект" не удалось, поэтому банки дополнительно заняли 462 млрд руб. у ЦБ. Неделей ранее регулятор ограничил стерилизацию через недельный депозит. Лимит вернулся к нормальному уровню, объем депозитов в ЦБ вырос на 630 млрд до 3.3 трлн. руб. Профицит ликвидности вырос на 158 млрд н/н до 928 млрд руб.

🦧 Несмотря на волатильность в ликвидности, ставки денежного рынка были стабильны. RUSFAR o/n простоял всю неделю около 7.2%, недельная ставка – около 7.3%.

🔄 Валютные ставки в свопах: 5.7% в долларе, 3.57% в евро и 0.84% в юане.

#ликвидность #денрынок

@pro_bonds

⌛️ Налоговая неделя позади. Бюджет изъял 1.8 трлн руб. ликвидности (2.7 в апреле и 2.4 в марте). Поэтому корсчета упали на 840 млрд н/н до 3.35 трлн руб. При этом банковская система осталась в ситуации переусреднения (на 360 млрд, по нашим оценкам).

🤸 ФедКазна старалась компенсировать отток ликвидности, увеличив объем средств на депозитах и репо на 1.2 трлн н/н до 6.8 трлн. Но перекрыть "налоговый эффект" не удалось, поэтому банки дополнительно заняли 462 млрд руб. у ЦБ. Неделей ранее регулятор ограничил стерилизацию через недельный депозит. Лимит вернулся к нормальному уровню, объем депозитов в ЦБ вырос на 630 млрд до 3.3 трлн. руб. Профицит ликвидности вырос на 158 млрд н/н до 928 млрд руб.

🦧 Несмотря на волатильность в ликвидности, ставки денежного рынка были стабильны. RUSFAR o/n простоял всю неделю около 7.2%, недельная ставка – около 7.3%.

🔄 Валютные ставки в свопах: 5.7% в долларе, 3.57% в евро и 0.84% в юане.

#ликвидность #денрынок

@pro_bonds

👍17🌭2😱1

🙀 Газпром: новость, которую незаслуженно пропустили

✅ 24 мая СД Газпрома утвердил размещение облигаций без срока погашения в рамках программы серии 002Б объемом до 120 млрд руб.

📌Напомним, программа серии 002Б (регистрационный номер 4-36400-R-002Р) на 150 млрд руб. была зарегистрирована еще в апреле 2022 г. (в рамках программы размещений еще не было).

👀 На наш взгляд, эта новость повышает вероятность того, что Газпром может прибегнуть к размещению новых выпусков вечных локальных облигаций на обозримом горизонте. Считаем эту меру логичной в условиях ухудшения кредитных метрик компании. Интересно, что Эксперт РА полностью учитывает перпы Газпрома в составе капитала, в то время как АКРА - в составе долга.

❗Найти новую программу в открытом доступе нам не удалось. Мы напоминаем, что в случае с обращающимися локальными перпами Газпром имеет право в одностороннем порядке (но при согласовании с Правительством) отказаться от выплаты купона, однако выплата будет гарантирована МинЭнерго. В этом сценарии на Газпром также накладываются иные ограничения (отказ от выплаты вознаграждений топ-менеджменту и корректировка дивидендов). Подробно о структуре локальных перпов Газпрома можно вспомнить здесь и здесь.

#corpbonds #gazprom

@pro_bonds

✅ 24 мая СД Газпрома утвердил размещение облигаций без срока погашения в рамках программы серии 002Б объемом до 120 млрд руб.

📌Напомним, программа серии 002Б (регистрационный номер 4-36400-R-002Р) на 150 млрд руб. была зарегистрирована еще в апреле 2022 г. (в рамках программы размещений еще не было).

👀 На наш взгляд, эта новость повышает вероятность того, что Газпром может прибегнуть к размещению новых выпусков вечных локальных облигаций на обозримом горизонте. Считаем эту меру логичной в условиях ухудшения кредитных метрик компании. Интересно, что Эксперт РА полностью учитывает перпы Газпрома в составе капитала, в то время как АКРА - в составе долга.

❗Найти новую программу в открытом доступе нам не удалось. Мы напоминаем, что в случае с обращающимися локальными перпами Газпром имеет право в одностороннем порядке (но при согласовании с Правительством) отказаться от выплаты купона, однако выплата будет гарантирована МинЭнерго. В этом сценарии на Газпром также накладываются иные ограничения (отказ от выплаты вознаграждений топ-менеджменту и корректировка дивидендов). Подробно о структуре локальных перпов Газпрома можно вспомнить здесь и здесь.

#corpbonds #gazprom

@pro_bonds

🔥16🤔10❤7👍5

🍬 Лизинг в июне-июле: на любой вкус и цвет

👀 О намерении выйти на первичный рынок облигаций в ближайшее время заявили публично шесть лизинговых компаний.

🚚 Эти компании отличаются между собой по рыночным позициям и кредитному качеству, при этом все они работают в основном с малым и средним бизнесом, а также имеют опыт размещения облигаций. Подавляющее число эмитентов специализируется на автолизинге и лизинге спецтехники.

💡 Для удобства подбора выпуска, соответствующего риск-профилю инвестора, мы составили сравнительную таблицу с основными параметрами готовящихся сделок и кредитными метриками эмитентов.

#corpbonds #первичка

@pro_bonds

👀 О намерении выйти на первичный рынок облигаций в ближайшее время заявили публично шесть лизинговых компаний.

🚚 Эти компании отличаются между собой по рыночным позициям и кредитному качеству, при этом все они работают в основном с малым и средним бизнесом, а также имеют опыт размещения облигаций. Подавляющее число эмитентов специализируется на автолизинге и лизинге спецтехники.

💡 Для удобства подбора выпуска, соответствующего риск-профилю инвестора, мы составили сравнительную таблицу с основными параметрами готовящихся сделок и кредитными метриками эмитентов.

#corpbonds #первичка

@pro_bonds

👍34🔥4❤3

Мы расставили еврооблигации Газпрома в том порядке, каком они, на наш взгляд, будут дозамещаться.

🔄 На сегодняшний день второй раунд замещения завершен или находится в процессе примерно для трети выпусков еврооблигаций эмитента в обращении.

🤔 Мы думаем, маловероятно, что Газпром пойдет на третий и последующие раунды дозамещения (ему это позволяет новая редакция 430 Указа).

💡 На наш взгляд, компании будет рациональнее поторопиться с завершением процесса замещения (которому, к слову, в сентябре исполнится уже год), поскольку последний постоянно создает навес нового предложения ЗО и мешает нормализации их доходностей (что, в свою очередь, увеличивает стоимость заимствования в рублях для Газпрома).

P.S. Если ув. читатель не нашел какой-либо конкретный выпуск в таблице, значит, этот выпуск уже дозаместился :)

#corpbonds #gazprom

@pro_bonds

🔄 На сегодняшний день второй раунд замещения завершен или находится в процессе примерно для трети выпусков еврооблигаций эмитента в обращении.

🤔 Мы думаем, маловероятно, что Газпром пойдет на третий и последующие раунды дозамещения (ему это позволяет новая редакция 430 Указа).

💡 На наш взгляд, компании будет рациональнее поторопиться с завершением процесса замещения (которому, к слову, в сентябре исполнится уже год), поскольку последний постоянно создает навес нового предложения ЗО и мешает нормализации их доходностей (что, в свою очередь, увеличивает стоимость заимствования в рублях для Газпрома).

P.S. Если ув. читатель не нашел какой-либо конкретный выпуск в таблице, значит, этот выпуск уже дозаместился :)

#corpbonds #gazprom

@pro_bonds

👍22🔥6❤3

💦 Банковская ликвидность за неделю

⌛ Профицит ликвидности увеличился на 271 млрд руб. до 1.2 трлн руб. Задолженность перед регулятором уменьшилась до 1.94 трлн руб. (-304 млрд руб. н/н), а объем операций Федерального казначейства – на 156 млрд руб. до 6.62 трлн руб. Депозиты в ЦБ снизились на 33 млрд руб. до 3.21 трлн руб.

🔋 Объем средств на корсчетах вырос до 3.53 трлн руб. (+189 млрд руб. н/н), что привело к увеличению переусреднения на 607 млрд руб. до 1.03 трлн руб. к последней неделе апрельского периода усреднения.

🦦 Ставки денежного рынка были стабильны, колеблясь в пределах 4 бп. Ставка овернайт RUSFAR – 7.24%, недельная – 7.28%.

💸 Валютные ставки в свопах синхронно выросли. Наиболее заметно увеличилась долларовая ставка – до 7.77% (+207бп н/н). В юане и евро – до 1.62% (+78бп н/н) и 4.10% (+53бп н/н) соответственно.

#ликвидность #денрынок

@pro_bonds

⌛ Профицит ликвидности увеличился на 271 млрд руб. до 1.2 трлн руб. Задолженность перед регулятором уменьшилась до 1.94 трлн руб. (-304 млрд руб. н/н), а объем операций Федерального казначейства – на 156 млрд руб. до 6.62 трлн руб. Депозиты в ЦБ снизились на 33 млрд руб. до 3.21 трлн руб.

🔋 Объем средств на корсчетах вырос до 3.53 трлн руб. (+189 млрд руб. н/н), что привело к увеличению переусреднения на 607 млрд руб. до 1.03 трлн руб. к последней неделе апрельского периода усреднения.

🦦 Ставки денежного рынка были стабильны, колеблясь в пределах 4 бп. Ставка овернайт RUSFAR – 7.24%, недельная – 7.28%.

💸 Валютные ставки в свопах синхронно выросли. Наиболее заметно увеличилась долларовая ставка – до 7.77% (+207бп н/н). В юане и евро – до 1.62% (+78бп н/н) и 4.10% (+53бп н/н) соответственно.

#ликвидность #денрынок

@pro_bonds

👍12🔥2🌭1