💧 Банковская ликвидность за неделю

📉 Профицит банковской ликвидности сократился на 92 млрд. руб. за неделю до 1.08 трлн. Банки сократили объем корсчетов в ЦБ, которые достигли 4.11 трлн. ФедКазна сократила предоставление ликвидности на 0.45 трлн., а через канал бюджетных трат пришло 0.43 трлн. за неделю.

📊 Размер переусреднения в банковской системе достиг 1.2 трлн. руб. Во вторник ЦБ сократил лимит на недельном депозитном аукционе на 630 млрд. руб. до 1.99 трлн. руб. Объем недельных депозитов в ЦБ снизился на 264 млрд. руб. н/н.

💰 Сегодня единый день уплаты налогов, что уберет навес переусреднения. Овернайт RUSFAR снизился за неделю до 6.89%, недельная ставка упала на 27бп н/н до 7.13%. После уплаты налогов мы ждем, что ставки подтянутся к уровню КС.

💹 Ситуация с валютной ликвидностью стала легче: вмененная ставка по долларовым свопам вышла из отрицательной области, а средневзвешенная ставка по юаневым свопам выросла более чем на 2пп до 4.49%.

#ликвидность #денрынок

@pro_bonds

📉 Профицит банковской ликвидности сократился на 92 млрд. руб. за неделю до 1.08 трлн. Банки сократили объем корсчетов в ЦБ, которые достигли 4.11 трлн. ФедКазна сократила предоставление ликвидности на 0.45 трлн., а через канал бюджетных трат пришло 0.43 трлн. за неделю.

📊 Размер переусреднения в банковской системе достиг 1.2 трлн. руб. Во вторник ЦБ сократил лимит на недельном депозитном аукционе на 630 млрд. руб. до 1.99 трлн. руб. Объем недельных депозитов в ЦБ снизился на 264 млрд. руб. н/н.

💰 Сегодня единый день уплаты налогов, что уберет навес переусреднения. Овернайт RUSFAR снизился за неделю до 6.89%, недельная ставка упала на 27бп н/н до 7.13%. После уплаты налогов мы ждем, что ставки подтянутся к уровню КС.

💹 Ситуация с валютной ликвидностью стала легче: вмененная ставка по долларовым свопам вышла из отрицательной области, а средневзвешенная ставка по юаневым свопам выросла более чем на 2пп до 4.49%.

#ликвидность #денрынок

@pro_bonds

🔥8👍5🌭3

🖥️📆 Монитор платежей по корпоративным евробондам РФ: календарь на май

❄️В мае интенсивность платежей по евробондам и ЗО сезонно ослабевает. По нашим оценкам, по календарю, среднедневной объем платежей в мае составит $37 млн (9 платежей) против $126 млн в апреле (25 платежей).

💰 В мае предстоит два погашения - RUALRU 23 5.3 Русала ($491 млн) и MOBTEL 23 МТС ($500 млн). По нашим данным, еврооблигации Русала более чем на 80% находятся в локальном периметре, тем не менее, у компании также согласован альтернативный метод платежа во внешний мир – прямые платежи в валюте. МТС осуществляет выплаты в рублях держателям в локальной инфраструктуре, а во внешний мир не платит (по санкционным причинам).

🔄 До 22 мая продолжится прием оферт в рамках замещения SCFRU 28. В ходе второго раунда было замещено 15% от незамещенного остатка (что приблизило степень замещения к 78%).

#corpbonds #rusal #mts #sovcomflot

@pro_bonds

❄️В мае интенсивность платежей по евробондам и ЗО сезонно ослабевает. По нашим оценкам, по календарю, среднедневной объем платежей в мае составит $37 млн (9 платежей) против $126 млн в апреле (25 платежей).

💰 В мае предстоит два погашения - RUALRU 23 5.3 Русала ($491 млн) и MOBTEL 23 МТС ($500 млн). По нашим данным, еврооблигации Русала более чем на 80% находятся в локальном периметре, тем не менее, у компании также согласован альтернативный метод платежа во внешний мир – прямые платежи в валюте. МТС осуществляет выплаты в рублях держателям в локальной инфраструктуре, а во внешний мир не платит (по санкционным причинам).

🔄 До 22 мая продолжится прием оферт в рамках замещения SCFRU 28. В ходе второго раунда было замещено 15% от незамещенного остатка (что приблизило степень замещения к 78%).

#corpbonds #rusal #mts #sovcomflot

@pro_bonds

🔥14👍8

📹👀 МВидео: кредитный взгляд на отчетность эмитента

💡 Прошло 2 недели с размещения МВ ФИН 1Р4. Проанализировав недавно опубликованную годовую отчетность компании, мы продолжаем рассматривать МВ ФИН 1Р4 как хороший выбор на текущей карте рынка исходя из соотношения риска и доходности. Котировки бумаги в настоящее время находятся в районе номинала.

👍 На наш взгляд, отчетность МВидео не привнесла никаких негативных сюрпризов к кредиту и в целом подтверждает ориентиры, озвученные менеджментом при маркетинге МВ ФИН 1Р4.

Наш свежий обзор по МВидео доступен в телетайпе.

📊 По итогам года выручка сократилась на 16% г/г, в то время как EBITDA, рассчитанная нами по МСФО 16, показала лучшую динамику за счет работы компании над повышением эффективности издержек (+12% г/г). Накопление оборотного капитала во 2П22 замедлилось, и по итогам полугодия компания сгенерировала положительный свободный денежный поток в размере 5 млрд руб. (против -6 млрд руб. в 1П22).

🧮 Отметим, что МВидео пересчитала себестоимость продукции, реализованной в 2021 г., в сторону увеличения (пересмотрен объем бонусов от поставщиков), что привело к росту долговой нагрузки (по МСФО 16) выше 4х уже по итогам 2021 г.

📈 Долговой портфель (в части финансового долга) по итогам 2022 г. ожидаемо вырос до 96 млрд руб. (+40% г/г) за счет привлечения краткосрочных кредитов. Если рассматривать долг компании с учетом оборотного капитала (компания в 2022 г. была вынуждена отказаться от расчетов с поставщиками в рассрочку), то рост долга составил около 5% г/г. С учетом привлеченных в течение 2П22 денежных средств, мы считаем маловероятным, что в течение 2023 г. компании потребуется дополнительное финансирование (кроме рефинансирования).

🌡️ Долговая нагрузка на конец 2022 г. остается высокой (ЧД/EBITDA 4х по МСФО 16 и 4.2х по МСФО 17). Мы ожидаем, что к концу 1П23 чистый долг компании сезонно увеличится, но если планы МВидео по наращиванию продаж реализуются, то по итогам 2023 г. можно ожидать некоторого снижения долговой нагрузки г/г.

⚠️ По состоянию на конец 2022 г. компания фиксирует нарушение ряда финансовых ковенант, предусмотренных кредитными соглашениями, в то время как от большинства банков был получен waiver. Менеджмент ожидает, что превышение сохранится и по итогам 2023 г.

💰 В 2023 г. компании предстоит рефинансировать 78% своего финансового долга. После отчетной даты и до даты утверждения отчетности к выпуску, уже была рефинансирована половина краткосрочного долга. Мы положительно оцениваем ликвидную позицию компании: помимо 30 млрд руб. денежных средств на балансе по итогам 2022 г., компании было доступно к выборке в рамках (неподтвержденных) кредитных линий 58 млрд руб. (рост в 2 раза г/г).

🎢 Напомним, в числе рисков для кредита МВидео мы выделяем сужение каналов/перебои в работе параллельного импорта, падение покупательной способности населения и рост конкуренции со стороны маркетплейсов и других более мелких поставщиков.

#corpbonds #mvideo

@pro_bonds

💡 Прошло 2 недели с размещения МВ ФИН 1Р4. Проанализировав недавно опубликованную годовую отчетность компании, мы продолжаем рассматривать МВ ФИН 1Р4 как хороший выбор на текущей карте рынка исходя из соотношения риска и доходности. Котировки бумаги в настоящее время находятся в районе номинала.

👍 На наш взгляд, отчетность МВидео не привнесла никаких негативных сюрпризов к кредиту и в целом подтверждает ориентиры, озвученные менеджментом при маркетинге МВ ФИН 1Р4.

Наш свежий обзор по МВидео доступен в телетайпе.

📊 По итогам года выручка сократилась на 16% г/г, в то время как EBITDA, рассчитанная нами по МСФО 16, показала лучшую динамику за счет работы компании над повышением эффективности издержек (+12% г/г). Накопление оборотного капитала во 2П22 замедлилось, и по итогам полугодия компания сгенерировала положительный свободный денежный поток в размере 5 млрд руб. (против -6 млрд руб. в 1П22).

🧮 Отметим, что МВидео пересчитала себестоимость продукции, реализованной в 2021 г., в сторону увеличения (пересмотрен объем бонусов от поставщиков), что привело к росту долговой нагрузки (по МСФО 16) выше 4х уже по итогам 2021 г.

📈 Долговой портфель (в части финансового долга) по итогам 2022 г. ожидаемо вырос до 96 млрд руб. (+40% г/г) за счет привлечения краткосрочных кредитов. Если рассматривать долг компании с учетом оборотного капитала (компания в 2022 г. была вынуждена отказаться от расчетов с поставщиками в рассрочку), то рост долга составил около 5% г/г. С учетом привлеченных в течение 2П22 денежных средств, мы считаем маловероятным, что в течение 2023 г. компании потребуется дополнительное финансирование (кроме рефинансирования).

🌡️ Долговая нагрузка на конец 2022 г. остается высокой (ЧД/EBITDA 4х по МСФО 16 и 4.2х по МСФО 17). Мы ожидаем, что к концу 1П23 чистый долг компании сезонно увеличится, но если планы МВидео по наращиванию продаж реализуются, то по итогам 2023 г. можно ожидать некоторого снижения долговой нагрузки г/г.

⚠️ По состоянию на конец 2022 г. компания фиксирует нарушение ряда финансовых ковенант, предусмотренных кредитными соглашениями, в то время как от большинства банков был получен waiver. Менеджмент ожидает, что превышение сохранится и по итогам 2023 г.

💰 В 2023 г. компании предстоит рефинансировать 78% своего финансового долга. После отчетной даты и до даты утверждения отчетности к выпуску, уже была рефинансирована половина краткосрочного долга. Мы положительно оцениваем ликвидную позицию компании: помимо 30 млрд руб. денежных средств на балансе по итогам 2022 г., компании было доступно к выборке в рамках (неподтвержденных) кредитных линий 58 млрд руб. (рост в 2 раза г/г).

🎢 Напомним, в числе рисков для кредита МВидео мы выделяем сужение каналов/перебои в работе параллельного импорта, падение покупательной способности населения и рост конкуренции со стороны маркетплейсов и других более мелких поставщиков.

#corpbonds #mvideo

@pro_bonds

🔥17👍14🤔3🤬2

🛬 Домодедово: выходит из турбулентности, но риски остаются

Еврооблигации Домодедово (HCDNDA 28) на оффшорном рынке индикативно котируется около 60% от номинальной стоимости, что ниже старших выпусков прочих "несанкционных" российских эмитентов. Рублевые облигации компании (ДФФ 2Р-01) котируются выше номинала (103пп), с YTM 11.7%.

✏️ Наши основные выводы из опубликованной в начале мая отчетности Домодедово за 2022 г. по МСФО:

❓ Сомнения в отношении способности компании продолжать непрерывную деятельность (going concern), опубликованные впервые в отчетности за 2021 г., остаются. Это связано в первую очередь с неопределенностью по пассажиропотоку на фоне высокой долговой нагрузки.

🛬 По данным компании, пассажиропоток аэропорта в 2022 г. упал на ~15% г/г (и составил 75% от "нормального" уровня 2019 г.), что произошло в нашем понимании главным образом из-за внутренних направлений (их доля снизилась на 10пп г/г до 70%) – закрытия южных аэропортов. Такая динамика в целом соответствует общероссийским данным (падение на 14% г/г). Более подробная статистика по пассажиропотоку в 2022 г. остается закрытой.

🔎 Первые актуальные помесячные данные по пассажиропотоку в "новой реальности" появились на сайте аэропорта за март 2023 г.: по грубым оценкам, падение к марту 2021 г. составило 10% (и рост на 20% к марту 2022 г.) – основной вклад в него вносят внутренние перевозки (-34%), тогда как международные рейсы демонстрируют уверенный рост (в 2.3 раза), на 90% приблизившись к допандемийному уровню марта 2019 г. 8 декабря в Домодедово был запущен второй терминал (Т2) в тестовом режиме для внутренних рейсов, хотя в перспективе он должен быть сфокусирован на обслуживании международных направлений. В целом считаем реалистичным некоторое восстановление пассажиропотока по итогам 2023 г., хотя целесообразность эксплуатации Т2 до сих пор остается нам непонятной.

🧐 В числе операционных рисков для Домодедово мы продолжаем отмечать растущую конкуренцию среди аэропортов МАУ и среди авиакомпаний за пассажиров, потерю аэропортов МАУ статуса пересадочного узла, а также снижение интенсивности полетного графика.

📊 В части финансовых результатов, отмечаем падение EBITDA на 12% г/г в 2022 г. при стабильной выручке (помогли продажи авиакеросина, цены на который выросли). Мы отмечаем ухудшение качества дебиторской задолженности за год: доля NPL 90+ составляет 19% (+5пп г/г), большая часть из чего просрочена более чем на полгода. Компания не считает данную задолженность кредитно-обесцененной и не создает соответствующих резервов под это. Вызывает беспокойство, что компания, даже на фоне пробития ковенант по долговой нагрузке, продолжает платить щедрые дивиденды, которые "съедают" весь свободный денежный поток. В то же время, надо понимать, что это стандартная практика для компании (дивиденды платились даже в активной фазе инвестиций в 2016-18 гг.). ЧД/EBITDA по итогам 2022 г. составил 5х (4.6х по итогам 2021 г.).

✅ Из положительного, компания почти полностью сняла с себя риски рефинансирования. Насколько мы понимаем, в текущем году Домодедово останется рефинансировать один банковский займ на 8 млрд руб. После этого график погашений пуст до конца 2025 г.

#corpbonds #domodedovo

@pro_bonds

Еврооблигации Домодедово (HCDNDA 28) на оффшорном рынке индикативно котируется около 60% от номинальной стоимости, что ниже старших выпусков прочих "несанкционных" российских эмитентов. Рублевые облигации компании (ДФФ 2Р-01) котируются выше номинала (103пп), с YTM 11.7%.

✏️ Наши основные выводы из опубликованной в начале мая отчетности Домодедово за 2022 г. по МСФО:

❓ Сомнения в отношении способности компании продолжать непрерывную деятельность (going concern), опубликованные впервые в отчетности за 2021 г., остаются. Это связано в первую очередь с неопределенностью по пассажиропотоку на фоне высокой долговой нагрузки.

🛬 По данным компании, пассажиропоток аэропорта в 2022 г. упал на ~15% г/г (и составил 75% от "нормального" уровня 2019 г.), что произошло в нашем понимании главным образом из-за внутренних направлений (их доля снизилась на 10пп г/г до 70%) – закрытия южных аэропортов. Такая динамика в целом соответствует общероссийским данным (падение на 14% г/г). Более подробная статистика по пассажиропотоку в 2022 г. остается закрытой.

🔎 Первые актуальные помесячные данные по пассажиропотоку в "новой реальности" появились на сайте аэропорта за март 2023 г.: по грубым оценкам, падение к марту 2021 г. составило 10% (и рост на 20% к марту 2022 г.) – основной вклад в него вносят внутренние перевозки (-34%), тогда как международные рейсы демонстрируют уверенный рост (в 2.3 раза), на 90% приблизившись к допандемийному уровню марта 2019 г. 8 декабря в Домодедово был запущен второй терминал (Т2) в тестовом режиме для внутренних рейсов, хотя в перспективе он должен быть сфокусирован на обслуживании международных направлений. В целом считаем реалистичным некоторое восстановление пассажиропотока по итогам 2023 г., хотя целесообразность эксплуатации Т2 до сих пор остается нам непонятной.

🧐 В числе операционных рисков для Домодедово мы продолжаем отмечать растущую конкуренцию среди аэропортов МАУ и среди авиакомпаний за пассажиров, потерю аэропортов МАУ статуса пересадочного узла, а также снижение интенсивности полетного графика.

📊 В части финансовых результатов, отмечаем падение EBITDA на 12% г/г в 2022 г. при стабильной выручке (помогли продажи авиакеросина, цены на который выросли). Мы отмечаем ухудшение качества дебиторской задолженности за год: доля NPL 90+ составляет 19% (+5пп г/г), большая часть из чего просрочена более чем на полгода. Компания не считает данную задолженность кредитно-обесцененной и не создает соответствующих резервов под это. Вызывает беспокойство, что компания, даже на фоне пробития ковенант по долговой нагрузке, продолжает платить щедрые дивиденды, которые "съедают" весь свободный денежный поток. В то же время, надо понимать, что это стандартная практика для компании (дивиденды платились даже в активной фазе инвестиций в 2016-18 гг.). ЧД/EBITDA по итогам 2022 г. составил 5х (4.6х по итогам 2021 г.).

✅ Из положительного, компания почти полностью сняла с себя риски рефинансирования. Насколько мы понимаем, в текущем году Домодедово останется рефинансировать один банковский займ на 8 млрд руб. После этого график погашений пуст до конца 2025 г.

#corpbonds #domodedovo

@pro_bonds

{kind=link}

👍22🔥4❤2

🖤 Плагиат - высшая форма похвалы, спасибо!

С интересом прочитали новый выпуск Cbonds Review, и на 45-й странице обнаружили до боли знакомую схему. Коллеги из @cbonds, мы очень рады, что вам понравилась наша инфографика,но где-то на заднем плане заиграл саундтрек.

Upd: нас указали в качестве источника в онлайн версии 😍

@pro_bonds

С интересом прочитали новый выпуск Cbonds Review, и на 45-й странице обнаружили до боли знакомую схему. Коллеги из @cbonds, мы очень рады, что вам понравилась наша инфографика,

Upd: нас указали в качестве источника в онлайн версии 😍

@pro_bonds

😁65🔥31😱5👏2🙏1🌭1

📢🏭 Корпоративный дайджест: погашения Русала и НорНикеля, счета "Д" от Сибура

📏 Русал. Погашение RUALRU 23 5.3 было запланировано на 3 мая, однако, по нашим данным, компания пока не произвела платеж держателям в локальной инфраструктуре, а таких держателей в выпуске было больше 80%. Поскольку для локальных держателей проблем с платежом в рамках погашения RUALRU 23 4.85 в феврале не возникло, полагаем, что и на этот раз ситуация ограничится технической заминкой. Напомним, для организации платежей во внешний мир Русал отдельно согласовал опцию прямых платежей в валюте. После погашения RUALRU 23 5.3, у Русала больше не осталось еврооблигаций в обращении.

🛢️ Сибур. Компания объявила, что, в связи с "зависанием" платежей, предназначенных во внешний мир, на уровне платежного агента, отказывается от такого способа платежа и планирует вместо этого платить на рублевые счета типа "Д" (были введены Указом №529 от 8 августа 2022 г.). Напомним, действия компании находятся в рамках утвержденных изменений в эмиссионку евробондов. По нашим данным, пока никто из российских корпоративных эмитентов еврооблигаций не пользовался данным типом спецсчетов. О намерении воспользоваться счетами типа "Д" также недавно заявлял ВТБ.

🧷 НорНикель. По нашим данным, при погашении GMKNRM 23 (дата погашения 11 апреля) во внешнем контуре некоторые держатели получили не полный номинал бумаги (а именно 90.51пп). По всей видимости, это связано с тем, что НорНикель отправляет во внешний мир платеж, урезанный на сумму, уплаченную в российские депозитарии, и в рамках прямых платежей прочим резидентам, а западная платежная инфраструктура затем проверяет "законность" такого распределения. Мы не исключаем, что часть альтернативных платежей в рамках погашения GMKNRM 23 могла не пройти проверку (т.е. держатели не доказали свою "несанкционность").

#corpbonds #rusal #sibur #nornickel

@pro_bonds

UPD: вчера держатели получили погашение RUALRU 23 5.3. Спасибо за информацию!

📏 Русал. Погашение RUALRU 23 5.3 было запланировано на 3 мая, однако, по нашим данным, компания пока не произвела платеж держателям в локальной инфраструктуре, а таких держателей в выпуске было больше 80%. Поскольку для локальных держателей проблем с платежом в рамках погашения RUALRU 23 4.85 в феврале не возникло, полагаем, что и на этот раз ситуация ограничится технической заминкой. Напомним, для организации платежей во внешний мир Русал отдельно согласовал опцию прямых платежей в валюте. После погашения RUALRU 23 5.3, у Русала больше не осталось еврооблигаций в обращении.

🛢️ Сибур. Компания объявила, что, в связи с "зависанием" платежей, предназначенных во внешний мир, на уровне платежного агента, отказывается от такого способа платежа и планирует вместо этого платить на рублевые счета типа "Д" (были введены Указом №529 от 8 августа 2022 г.). Напомним, действия компании находятся в рамках утвержденных изменений в эмиссионку евробондов. По нашим данным, пока никто из российских корпоративных эмитентов еврооблигаций не пользовался данным типом спецсчетов. О намерении воспользоваться счетами типа "Д" также недавно заявлял ВТБ.

🧷 НорНикель. По нашим данным, при погашении GMKNRM 23 (дата погашения 11 апреля) во внешнем контуре некоторые держатели получили не полный номинал бумаги (а именно 90.51пп). По всей видимости, это связано с тем, что НорНикель отправляет во внешний мир платеж, урезанный на сумму, уплаченную в российские депозитарии, и в рамках прямых платежей прочим резидентам, а западная платежная инфраструктура затем проверяет "законность" такого распределения. Мы не исключаем, что часть альтернативных платежей в рамках погашения GMKNRM 23 могла не пройти проверку (т.е. держатели не доказали свою "несанкционность").

#corpbonds #rusal #sibur #nornickel

@pro_bonds

UPD: вчера держатели получили погашение RUALRU 23 5.3. Спасибо за информацию!

👍13🔥4❤3

💧 Банковская ликвидность за неделю

📈 Профицит ликвидности увеличился на 1.27 трлн руб., до 2.1 трлн руб., что связано с особенностями текущего периода усреднения – банки выполнили план по усреднению досрочно, а излишек с корсчетов разместили на депозиты в ЦБ. За неделю размер депозитов в ЦБ вырос на 1.3 трлн руб. Задолженность перед Федеральным Казначейством осталась неизменной на уровне 6.3 трлн. руб.

📊 Овернайт RUSFAR снизился за неделю с 7.24% до 7.15%, недельная ставка вернулась на уровень двухнедельной давности и составила 7.27%.

💹 Дефицит валютной ликвидности проходит: средневзвешенная вмененная ставка по долларовым свопам вернулась к положительным значениям, увеличившись до 3.05% в начале недели, и в настоящий момент находится на уровне 0.09%. Средневзвешенная ставка по юаневым свопам увеличилась до 6.1%. На неделе ЦБ не предоставлял юаневую ликвидность на бирже.

#ликвидность #денрынок

@pro_bonds

📈 Профицит ликвидности увеличился на 1.27 трлн руб., до 2.1 трлн руб., что связано с особенностями текущего периода усреднения – банки выполнили план по усреднению досрочно, а излишек с корсчетов разместили на депозиты в ЦБ. За неделю размер депозитов в ЦБ вырос на 1.3 трлн руб. Задолженность перед Федеральным Казначейством осталась неизменной на уровне 6.3 трлн. руб.

📊 Овернайт RUSFAR снизился за неделю с 7.24% до 7.15%, недельная ставка вернулась на уровень двухнедельной давности и составила 7.27%.

💹 Дефицит валютной ликвидности проходит: средневзвешенная вмененная ставка по долларовым свопам вернулась к положительным значениям, увеличившись до 3.05% в начале недели, и в настоящий момент находится на уровне 0.09%. Средневзвешенная ставка по юаневым свопам увеличилась до 6.1%. На неделе ЦБ не предоставлял юаневую ликвидность на бирже.

#ликвидность #денрынок

@pro_bonds

👍14🔥3❤2

❌ Полюс в санкционном списке Великобритании: последствия для еврооблигаций

👀 Блокировка активов компании в Великобритании, на наш взгляд, означает, что на платежах по евробондам Полюса во внешний мир можно поставить точку (платежный агент - BoNY, London branch) - по крайней мере в текущей конфигурации эмиссионной документации.

❗ Напомним, что альтернативный метод платежа, согласованный Полюсом, предусматривает возможность прямых платежей лишь по Domestic Notes (т.е., в нашем понимании, лишь резидентам, но в любых депозитариях). Альтернативного платежного метода нерезидентам не предусмотрено (мы объясняли это тем, что Полюс был одним из первых, кто вносил изменения в документацию после 430 Указа, и не имел опыта прохождения урезанных платежей через западную инфраструктуру).

📌 Из российских (нефинансовых) эмитентов евробондов под прямыми/косвенными блокирующими санкциями Великобритании находятся Евраз, ММК, ТМК, Северсталь, ПМХ, Алроса, Совкомфлот, РЖД, ГТЛК. Из них только ПМХ платит во внешний мир, но это стало возможным лишь после внесения очередной правки в эмиссионку, которая позволила платить валюту во внешний мир через несанкционное третье лицо (текущий статус платежа нам неизвестен).

💡 В связи с этим, в нашем понимании, если Полюс будет стремиться найти способ рассчитаться в нерезидентами, ему придется проводить еще одно голосование.

#corpbonds #polyus

@pro_bonds

UPD: в связи с попаданием Полюса в SDN список в пятницу вечером, на внешних платежах Полюса можно, на наш взгляд, поставить точку.

👀 Блокировка активов компании в Великобритании, на наш взгляд, означает, что на платежах по евробондам Полюса во внешний мир можно поставить точку (платежный агент - BoNY, London branch) - по крайней мере в текущей конфигурации эмиссионной документации.

❗ Напомним, что альтернативный метод платежа, согласованный Полюсом, предусматривает возможность прямых платежей лишь по Domestic Notes (т.е., в нашем понимании, лишь резидентам, но в любых депозитариях). Альтернативного платежного метода нерезидентам не предусмотрено (мы объясняли это тем, что Полюс был одним из первых, кто вносил изменения в документацию после 430 Указа, и не имел опыта прохождения урезанных платежей через западную инфраструктуру).

📌 Из российских (нефинансовых) эмитентов евробондов под прямыми/косвенными блокирующими санкциями Великобритании находятся Евраз, ММК, ТМК, Северсталь, ПМХ, Алроса, Совкомфлот, РЖД, ГТЛК. Из них только ПМХ платит во внешний мир, но это стало возможным лишь после внесения очередной правки в эмиссионку, которая позволила платить валюту во внешний мир через несанкционное третье лицо (текущий статус платежа нам неизвестен).

💡 В связи с этим, в нашем понимании, если Полюс будет стремиться найти способ рассчитаться в нерезидентами, ему придется проводить еще одно голосование.

#corpbonds #polyus

@pro_bonds

UPD: в связи с попаданием Полюса в SDN список в пятницу вечером, на внешних платежах Полюса можно, на наш взгляд, поставить точку.

👍19🔥2🌭2❤1

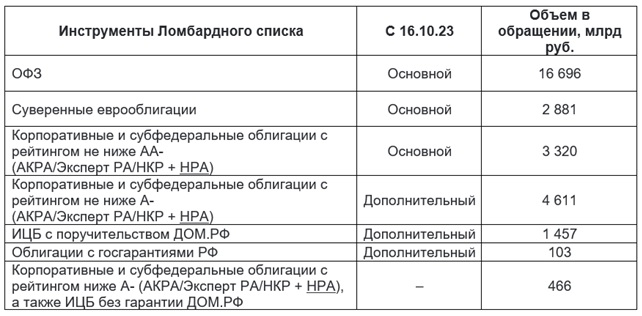

🍽 11 мая Банк России анонсировал изменение механизма предоставления ликвидности, которое вступит в силу с 16.10.23.

🗒 Сейчас механизм рефинансирования вкратце выглядит следующим образом. Для включения облигаций в Ломбардный список нужен один рейтинг не ниже А-. Далее под залог бумаг из списка с поправкой на установленные коэффициенты дисконта банк может привлекать ликвидность либо на аукционах репо, либо через операции постоянного действия под КС+100бп на срок до 90 дней и КС+175бп на больший срок до 549 дней. Кроме того, в рамках механизма 312-П банки привлекают ликвидность под залог кредитных требований по аналогичным ставкам.

🚦 По новым правилам условия привлечения ликвидности под залог бумаг из основного и дополнительного списка будут различаться:

🥇 Основной механизм – все аукционные операции, а также операции постоянного действия по КС+100бп до 30 дней

🥈 Дополнительный механизм – только операции постоянного действия до 180 дней по КС+175бп (ранее – до 549 дней)

🕕 Таким образом, Банк России сокращает предельный срок предоставления ликвидности до 180 дней. Сейчас порядка 262 млрд руб. банки привлекают от регулятора на срок свыше 180 дней.

🌊 Ставки по всем инструментам рефинансирования от 1 дня будут плавающими.

🎭 Помимо этого, регулятор разделяет также все доступные залоги на две группы под основной и дополнительный механизмы – данные по ним приведены в таблице. По нашим оценкам, критериям для основного списка соответствует порядка 22.9 трлн руб. облигаций из Ломбардного списка, из которых 19.6 трлн руб. ОФЗ.

❓ Вопрос о будущем корпоративных евробондов, не имеющих локальных рейтингов, пресс-релиз оставляет открытым.

🧮 Сейчас задолженность в рамках аукционного репо составляет только 1.4 трлн руб., поэтому предлагаемые изменения не должны оказать сколько-нибудь заметного влияния на денежный рынок и объемы рефинансирования. Мы думаем, что Банк России идет на изменение условий рефинансирования по причине существенного роста объема рынка ОФЗ за последние несколько лет, который продолжится на фоне дефицитного бюджета. С другой стороны, банковская система находится сейчас в состоянии профицита ликвидности, поэтому ужесточение требований предоставления ликвидности выглядит логичным.

🗒 Сейчас механизм рефинансирования вкратце выглядит следующим образом. Для включения облигаций в Ломбардный список нужен один рейтинг не ниже А-. Далее под залог бумаг из списка с поправкой на установленные коэффициенты дисконта банк может привлекать ликвидность либо на аукционах репо, либо через операции постоянного действия под КС+100бп на срок до 90 дней и КС+175бп на больший срок до 549 дней. Кроме того, в рамках механизма 312-П банки привлекают ликвидность под залог кредитных требований по аналогичным ставкам.

🚦 По новым правилам условия привлечения ликвидности под залог бумаг из основного и дополнительного списка будут различаться:

🥇 Основной механизм – все аукционные операции, а также операции постоянного действия по КС+100бп до 30 дней

🥈 Дополнительный механизм – только операции постоянного действия до 180 дней по КС+175бп (ранее – до 549 дней)

🕕 Таким образом, Банк России сокращает предельный срок предоставления ликвидности до 180 дней. Сейчас порядка 262 млрд руб. банки привлекают от регулятора на срок свыше 180 дней.

🌊 Ставки по всем инструментам рефинансирования от 1 дня будут плавающими.

🎭 Помимо этого, регулятор разделяет также все доступные залоги на две группы под основной и дополнительный механизмы – данные по ним приведены в таблице. По нашим оценкам, критериям для основного списка соответствует порядка 22.9 трлн руб. облигаций из Ломбардного списка, из которых 19.6 трлн руб. ОФЗ.

❓ Вопрос о будущем корпоративных евробондов, не имеющих локальных рейтингов, пресс-релиз оставляет открытым.

🧮 Сейчас задолженность в рамках аукционного репо составляет только 1.4 трлн руб., поэтому предлагаемые изменения не должны оказать сколько-нибудь заметного влияния на денежный рынок и объемы рефинансирования. Мы думаем, что Банк России идет на изменение условий рефинансирования по причине существенного роста объема рынка ОФЗ за последние несколько лет, который продолжится на фоне дефицитного бюджета. С другой стороны, банковская система находится сейчас в состоянии профицита ликвидности, поэтому ужесточение требований предоставления ликвидности выглядит логичным.

{kind=link}

👍10🌭5❤1🔥1

🗝️ Указ об обязательном замещении евробондов: на что обратить внимание

• Сегодня Президент подписал изменения в 430й Указ, обязывающие выпускать замещающие облигации по евробондам.

• Эти новации широко обсуждались в СМИ, и, в основном, там без сюрпризов: Правкомиссия может делать исключения, уже "заместившиеся" освобождаются от обязанности делать это вновь, по незамещенным евробондам нужно будет продолжать платить в рублях.

🎱 Сюрприз же в том, что обязанность замещать распространяется только на бумаги в российских депозитариях. Читается, что держатели в ЕК евробондов компаний под блокирующими санкциями (список ниже ⬇️) не подпадают под новый Указ, и их судьба остается на усмотрение эмитента. Хотя сам ЦБ в конце декабря подчеркивал, что "размещение замещающих облигаций позволяет...исполнить обязательства...в ситуации, когда держатель еврооблигаций, учет прав которого осуществляется иностранными организациями, не может...осуществить перевод учета прав держателя еврооблигаций в российскую...инфраструктуру."

📌Напомним, что из российских (нефинансовых) эмитентов, кто еще не провел замещение, в SDN списке находятся АЛРОСА, Полюс, ГТЛК, Северсталь и НордГолд.

👀 Пока непонятно, на основании каких критериев Правкомиссия будет выдавать исключения.

❗ Ранее мы оценивали, что потенциально под замещение в локальную инфраструктуру могут быть заведены бумаги на $5.5 млрд.

#corpbonds

@pro_bonds

• Сегодня Президент подписал изменения в 430й Указ, обязывающие выпускать замещающие облигации по евробондам.

• Эти новации широко обсуждались в СМИ, и, в основном, там без сюрпризов: Правкомиссия может делать исключения, уже "заместившиеся" освобождаются от обязанности делать это вновь, по незамещенным евробондам нужно будет продолжать платить в рублях.

🎱 Сюрприз же в том, что обязанность замещать распространяется только на бумаги в российских депозитариях. Читается, что держатели в ЕК евробондов компаний под блокирующими санкциями (список ниже ⬇️) не подпадают под новый Указ, и их судьба остается на усмотрение эмитента. Хотя сам ЦБ в конце декабря подчеркивал, что "размещение замещающих облигаций позволяет...исполнить обязательства...в ситуации, когда держатель еврооблигаций, учет прав которого осуществляется иностранными организациями, не может...осуществить перевод учета прав держателя еврооблигаций в российскую...инфраструктуру."

📌Напомним, что из российских (нефинансовых) эмитентов, кто еще не провел замещение, в SDN списке находятся АЛРОСА, Полюс, ГТЛК, Северсталь и НордГолд.

👀 Пока непонятно, на основании каких критериев Правкомиссия будет выдавать исключения.

❗ Ранее мы оценивали, что потенциально под замещение в локальную инфраструктуру могут быть заведены бумаги на $5.5 млрд.

#corpbonds

@pro_bonds

👍16🔥6❤3😁1😢1🌭1