💧 Ликвидность и денежный рынок в июне

📉 Кривые RUSFAR и MosPrime в июне опустились на 160-180бп при снижении ключевой ставки на 150бп. Банки ждут дальнейшего смягчения политики ЦБ. По нашим оценкам, в начале месяца кривая RUSFAR закладывала снижение КС в июне на 75-100бп. Сейчас в ставки заложено снижение КС до 8,75-9,00% на июльском заседании.

⬆️ Профицит ликвидности в июне продолжил расти: до 2,24 трлн руб. в среднем за июнь против 1,49 трлн руб. в мае. Лимиты на депозитных аукционах ЦБ постепенно росли (с 850 млрд руб. в начале июня до 1,84 трлн руб. в конце), и банки замещали ими депозиты постоянного действия (1,34 трлн руб. на 01.07 против 1,90 трлн руб. на 01.06).

💰 Избыток валютной ликвидности усилился, в результате чего "доплата" за обмен долларов на рубли установила новые рекорды. Среднее значение базиса овернайт за месяц составило 444бп против майских 138бп. А 9-10 июня банки были готовы доплатить за своп из долларов в рубли 10,6-12,6% годовых.

#ликвидность #денрынок

@pro_bonds

📉 Кривые RUSFAR и MosPrime в июне опустились на 160-180бп при снижении ключевой ставки на 150бп. Банки ждут дальнейшего смягчения политики ЦБ. По нашим оценкам, в начале месяца кривая RUSFAR закладывала снижение КС в июне на 75-100бп. Сейчас в ставки заложено снижение КС до 8,75-9,00% на июльском заседании.

⬆️ Профицит ликвидности в июне продолжил расти: до 2,24 трлн руб. в среднем за июнь против 1,49 трлн руб. в мае. Лимиты на депозитных аукционах ЦБ постепенно росли (с 850 млрд руб. в начале июня до 1,84 трлн руб. в конце), и банки замещали ими депозиты постоянного действия (1,34 трлн руб. на 01.07 против 1,90 трлн руб. на 01.06).

💰 Избыток валютной ликвидности усилился, в результате чего "доплата" за обмен долларов на рубли установила новые рекорды. Среднее значение базиса овернайт за месяц составило 444бп против майских 138бп. А 9-10 июня банки были готовы доплатить за своп из долларов в рубли 10,6-12,6% годовых.

#ликвидность #денрынок

@pro_bonds

🔥4

📝 Посчитай со мной. Что количественные методы говорят о ставках межбанка и режиме ДКП?

• Некоторое время назад мы сделали процедуру, позволявшую прогнозировать RUONIA без человеческого фактора (это было нужно для оценки спредов во флоутерах). В основе метода лежит разбиение всего ряда RUONIA на подмножества. Для разбивки используется тест Колмогорова-Смирнова, а для прогноза -- модель Кокса-Ингерсолла-Росса (CIR). Так мы можем контролировать перемены в волатильности и среднем уровне временного ряда, при этом избегая субъективных суждений.

• В практическом плане мы постепенно увеличиваем выборку наблюдений, пока тест не сообщит нам, что значения ряда не могут статистически значимо принадлежать одному распределению. Делаем в этом месте отсечку и повторяем процедуру, начиная со следующих наблюдений. На получившихся подвыборках оцениваем параметры CIR-модели, а дальше можем делать Монте-Карло симуляцию из любой желаемой точки. Пытливый читатель может ознакомиться с оригинальной статьей (в которой даже есть процедурный псевдокод).

Мы задались вопросом: а что эта модель говорит о текущем эпизоде? И, быть может, структурная трансформация экономики привела нас в новую реальность межбанковских ставок?

• Ответ: нет. Статистически всплеск рублевых ставок вписывается в логику реальности после 2014 года, когда Банк России перешел к инфляционному таргетированию. Тест продолжает сигнализировать, что мы живем в прежней парадигме. Первый график как раз показывает результат разбивки и симуляцию из первой точки по параметрам, оцененным на всей подвыборке.

• Второй график – краткосрочный прогноз (симуляция из последней точки) RUONIA. С точки зрения CIR-модели, текущее значение ставки близко к равновесному (среднеисторическому для нашего периода), и к концу года ставка межбанка должна снизиться до 8%, что при нынешних значениях базиса КС-RUONIA примерно соответствует КС не выше 8,50%. Подчеркнем, что результаты модели индикативны: например, она прогнозировала более плавный возврат к однозначным значениям КС. Вместе с тем, сейчас модель соглашается с консенсусом экономистов по поводу траектории смягчения ДКП.

• Некоторое время назад мы сделали процедуру, позволявшую прогнозировать RUONIA без человеческого фактора (это было нужно для оценки спредов во флоутерах). В основе метода лежит разбиение всего ряда RUONIA на подмножества. Для разбивки используется тест Колмогорова-Смирнова, а для прогноза -- модель Кокса-Ингерсолла-Росса (CIR). Так мы можем контролировать перемены в волатильности и среднем уровне временного ряда, при этом избегая субъективных суждений.

• В практическом плане мы постепенно увеличиваем выборку наблюдений, пока тест не сообщит нам, что значения ряда не могут статистически значимо принадлежать одному распределению. Делаем в этом месте отсечку и повторяем процедуру, начиная со следующих наблюдений. На получившихся подвыборках оцениваем параметры CIR-модели, а дальше можем делать Монте-Карло симуляцию из любой желаемой точки. Пытливый читатель может ознакомиться с оригинальной статьей (в которой даже есть процедурный псевдокод).

Мы задались вопросом: а что эта модель говорит о текущем эпизоде? И, быть может, структурная трансформация экономики привела нас в новую реальность межбанковских ставок?

• Ответ: нет. Статистически всплеск рублевых ставок вписывается в логику реальности после 2014 года, когда Банк России перешел к инфляционному таргетированию. Тест продолжает сигнализировать, что мы живем в прежней парадигме. Первый график как раз показывает результат разбивки и симуляцию из первой точки по параметрам, оцененным на всей подвыборке.

• Второй график – краткосрочный прогноз (симуляция из последней точки) RUONIA. С точки зрения CIR-модели, текущее значение ставки близко к равновесному (среднеисторическому для нашего периода), и к концу года ставка межбанка должна снизиться до 8%, что при нынешних значениях базиса КС-RUONIA примерно соответствует КС не выше 8,50%. Подчеркнем, что результаты модели индикативны: например, она прогнозировала более плавный возврат к однозначным значениям КС. Вместе с тем, сейчас модель соглашается с консенсусом экономистов по поводу траектории смягчения ДКП.

{kind=link}

🔥10👍6

👀 Вмененная КС: ожидания рынка репо

✏️ Обычно аналитики и трейдеры для оценки ожидаемой траектории ключевой ставки используют внебиржевые инструменты денежного рынка – FRA и процентные свопы. Однако в последнее время более важную роль приобретают биржевые индикаторы. Это связано с изменением структуры рынка из-за санкций на крупнейшие банки РФ и закрытия доступа к торговле через Bloomberg.

🧮 Мы начали рассчитывать значения КС, заложенные в кривую RUSFAR. Рынок репо с КСУ уверенно растет, объем сделок в 2к22 вырос вдвое год к году, а сама кривая остается одним из немногих общедоступных индикаторов, по которым можно рассчитывать вмененную КС.

📈 На графике представлены ожидания рынка за один день до каждого планового заседания ЦБ РФ по ставке в 2021-2022 гг., и на последнюю доступную дату (04.07). Можно отметить, что, исключая эпизоды сверхрезких изменений КС, кривая RUSFAR неплохо прогнозирует ее будущую траекторию. Сейчас в кривую заложено ожидаемое снижение КС на 75бп в июле.

#денрынок

@pro_bonds

✏️ Обычно аналитики и трейдеры для оценки ожидаемой траектории ключевой ставки используют внебиржевые инструменты денежного рынка – FRA и процентные свопы. Однако в последнее время более важную роль приобретают биржевые индикаторы. Это связано с изменением структуры рынка из-за санкций на крупнейшие банки РФ и закрытия доступа к торговле через Bloomberg.

🧮 Мы начали рассчитывать значения КС, заложенные в кривую RUSFAR. Рынок репо с КСУ уверенно растет, объем сделок в 2к22 вырос вдвое год к году, а сама кривая остается одним из немногих общедоступных индикаторов, по которым можно рассчитывать вмененную КС.

📈 На графике представлены ожидания рынка за один день до каждого планового заседания ЦБ РФ по ставке в 2021-2022 гг., и на последнюю доступную дату (04.07). Можно отметить, что, исключая эпизоды сверхрезких изменений КС, кривая RUSFAR неплохо прогнозирует ее будущую траекторию. Сейчас в кривую заложено ожидаемое снижение КС на 75бп в июле.

#денрынок

@pro_bonds

🔥6👍1🤔1

🔄 Тинькофф Банк: еще одна замена трасти

🏦 Вслед за Нордголдом, Полюсом и другими эмитентами Тинькофф-Банк обратился к держателям своих двух вечных евробондов с предложением о замене trustee. Пока по обоим выпускам им является Bank of New York, который отказался оказывать услуги российским эмитентам еще в мае. Как мы писали ранее, смена трасти не создает угроз для держателей бумаг, но создает сложности для эмитента – их и пытаются решить с помощью голосования.

📆 Дедлайн по голосованию – 14 июля, но может быть продлен. Встреча по итогам голосования (в формате видеоконференции) пока назначена на 18 число. Отметим, что Тинькофф, помимо смены трасти, предлагает закрепить за эмитентом возможность в дальнейшем производить это действие без согласия держателей. Очевидно, эта мера направлена на тот случай если и следующий трасти (по-видимому, это будет i2 Capital Markets Ltd.) решит дистанцироваться от российских бумаг. Кроме того, предлагается разрешить эмитенту (ирландской SPV) нанимать сотрудников, чтобы исключить отказ в обслуживании от сторонних провайдеров услуг.

🙋♂️ Как и в предыдущих случаях, голосовать по выпуску могут все держатели - и резиденты, и нерезиденты. Доля локальных владельцев бондов, по нашей информации, составляет около 30% для обоих выпусков. При этом для получения согласия необходимо не менее 90% голосов держателей. Таким образом без голосов резидентов кворум недостижим.

🔑 С учетом того, что голосование через инфраструктуру НРД невозможно, Тинькофф предлагает направить свой голос в i2 Capital Markets. Подробные инструкции держатели могут найти на сайте. По нашему мнению, хотя изменения условий выглядят выгодными для всех категорий владельцев бондов, 90% порог согласия может затруднить смену трасти.

#corpbonds

@pro_bonds

🏦 Вслед за Нордголдом, Полюсом и другими эмитентами Тинькофф-Банк обратился к держателям своих двух вечных евробондов с предложением о замене trustee. Пока по обоим выпускам им является Bank of New York, который отказался оказывать услуги российским эмитентам еще в мае. Как мы писали ранее, смена трасти не создает угроз для держателей бумаг, но создает сложности для эмитента – их и пытаются решить с помощью голосования.

📆 Дедлайн по голосованию – 14 июля, но может быть продлен. Встреча по итогам голосования (в формате видеоконференции) пока назначена на 18 число. Отметим, что Тинькофф, помимо смены трасти, предлагает закрепить за эмитентом возможность в дальнейшем производить это действие без согласия держателей. Очевидно, эта мера направлена на тот случай если и следующий трасти (по-видимому, это будет i2 Capital Markets Ltd.) решит дистанцироваться от российских бумаг. Кроме того, предлагается разрешить эмитенту (ирландской SPV) нанимать сотрудников, чтобы исключить отказ в обслуживании от сторонних провайдеров услуг.

🙋♂️ Как и в предыдущих случаях, голосовать по выпуску могут все держатели - и резиденты, и нерезиденты. Доля локальных владельцев бондов, по нашей информации, составляет около 30% для обоих выпусков. При этом для получения согласия необходимо не менее 90% голосов держателей. Таким образом без голосов резидентов кворум недостижим.

🔑 С учетом того, что голосование через инфраструктуру НРД невозможно, Тинькофф предлагает направить свой голос в i2 Capital Markets. Подробные инструкции держатели могут найти на сайте. По нашему мнению, хотя изменения условий выглядят выгодными для всех категорий владельцев бондов, 90% порог согласия может затруднить смену трасти.

#corpbonds

@pro_bonds

👍3🔥3

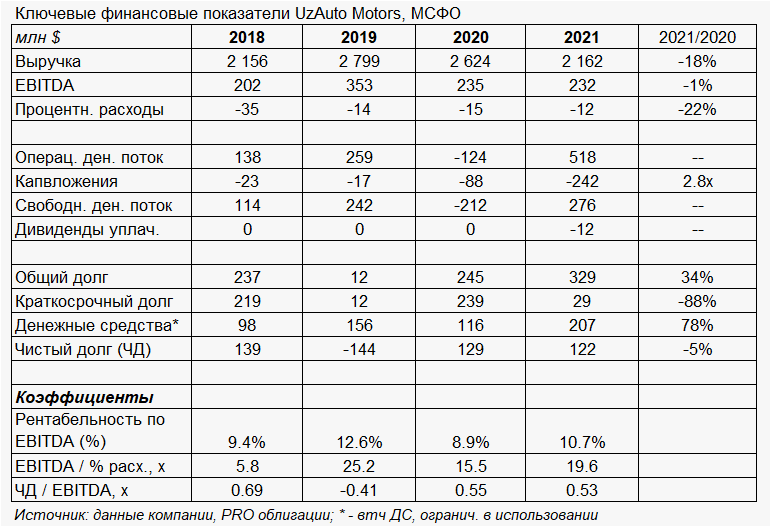

🚘 УзАвто: куда катимся?

📃 УзАвто, узбекский государственный производитель легковых авто, на прошлой неделе раскрыл свою отчетность за 2021 по МСФО. За деталями - в телетайп.

📌 Напомним, компания работает по лицензии с GM, выпуская автомобили под маркой Chevrolet. У компании в обращении находится один выпуск еврооблигаций на $300 млн (UZAMTS 26, купон 4.75%). В настоящее время индикативная доходность выпуска составляет почти 10%, при этом спред бумаги относительно суверенной кривой Узбекистана находится вблизи своих среднеисторических значений (~195бп) до 24 февраля.

👍 Во 2 полугодии прошлого года компания добилась улучшения операционных и финансовых показателей и заработала $250 млн свободного денежного потока - во многом благодаря благоприятной динамике оборотного капитала.

🚦 В текущем году УзАвто, как ожидается, завершит инвестиции (остаток ~$100 млн) в новую производственную линию GEM. Компания планирует вернуть выпуск авто к допандемическим уровням благодаря стабильным поставкам чипов (в 1пг22 уже +47% г/г). Повышение цен по году составит в среднем ~3%. В начале года президент Узбекистана Шавкат Мирзиёев поручил УзАвто ликвидировать очереди на покупку авто и снизить сумму авансового платежа (с 85% до 50%), а правительству - расширить ассортимент машин на внутреннем рынке, снизив с февраля 2022 импортные пошлины в 2 раза. Последнее – в рамках тренда на либерализацию экономики в стране.

🔺 Мы ожидаем, что изменение политики продаж приведет к негативной динамике оборотного капитала в этом году и увеличению долговой нагрузки (но в рамках существующих ковенант по долгу). Что касается импортных пошлин – вряд ли это ослабит конкурентные позиции УзАвто в ее основном сегменте (масс-маркете). Конкуренция усилится в премиум-сегменте – однако его доля в выручке компании не более 10-15%.

❌❓ УзАвто остановила свои продажи в Россию: ей запрещает это лицензия от GM, поскольку последняя покинула российский рынок (в 2021м УзАвто экспортировала 465 авто в РФ – или 1.6% объемов на экспорт). Не исключаем, что поставки узбекских Chevrolet в Россию могут продолжиться через Казахстан, а УзАвто в итоге сможет выиграть от наложенных на Россию ограничений.

#corpbonds #uzauto

@pro_bonds

📃 УзАвто, узбекский государственный производитель легковых авто, на прошлой неделе раскрыл свою отчетность за 2021 по МСФО. За деталями - в телетайп.

📌 Напомним, компания работает по лицензии с GM, выпуская автомобили под маркой Chevrolet. У компании в обращении находится один выпуск еврооблигаций на $300 млн (UZAMTS 26, купон 4.75%). В настоящее время индикативная доходность выпуска составляет почти 10%, при этом спред бумаги относительно суверенной кривой Узбекистана находится вблизи своих среднеисторических значений (~195бп) до 24 февраля.

👍 Во 2 полугодии прошлого года компания добилась улучшения операционных и финансовых показателей и заработала $250 млн свободного денежного потока - во многом благодаря благоприятной динамике оборотного капитала.

🚦 В текущем году УзАвто, как ожидается, завершит инвестиции (остаток ~$100 млн) в новую производственную линию GEM. Компания планирует вернуть выпуск авто к допандемическим уровням благодаря стабильным поставкам чипов (в 1пг22 уже +47% г/г). Повышение цен по году составит в среднем ~3%. В начале года президент Узбекистана Шавкат Мирзиёев поручил УзАвто ликвидировать очереди на покупку авто и снизить сумму авансового платежа (с 85% до 50%), а правительству - расширить ассортимент машин на внутреннем рынке, снизив с февраля 2022 импортные пошлины в 2 раза. Последнее – в рамках тренда на либерализацию экономики в стране.

🔺 Мы ожидаем, что изменение политики продаж приведет к негативной динамике оборотного капитала в этом году и увеличению долговой нагрузки (но в рамках существующих ковенант по долгу). Что касается импортных пошлин – вряд ли это ослабит конкурентные позиции УзАвто в ее основном сегменте (масс-маркете). Конкуренция усилится в премиум-сегменте – однако его доля в выручке компании не более 10-15%.

❌❓ УзАвто остановила свои продажи в Россию: ей запрещает это лицензия от GM, поскольку последняя покинула российский рынок (в 2021м УзАвто экспортировала 465 авто в РФ – или 1.6% объемов на экспорт). Не исключаем, что поставки узбекских Chevrolet в Россию могут продолжиться через Казахстан, а УзАвто в итоге сможет выиграть от наложенных на Россию ограничений.

#corpbonds #uzauto

@pro_bonds

{kind=link}

🔥7❤2👍2

❗ Хозяйке на заметку - Мостотрест установил купон в 0,01%

◒ Внимание всем держателям выпуска Мостотрест-07 (RU000A0JWN63), ставка купона до погашения в июле 2026 года установлена в размере 0,01%.

◑ В соответствии с условиями выпуска, держатели могут предъявить бумаги к выкупу по номиналу до 12 июля. Выкуп производится путем заключения адресных сделок на бирже. Для этого нужно подать специальное распоряжение брокеру. Это бывает нетривиальная процедура, которая может потребовать подачи голосового ордера, либо письменного, поэтому лучше озаботиться вопросом заранее.

◓ Если же брокер не умеет принимать/исполнять такие распоряжения, то еще есть время продать бумагу. В стакане сегодня были биды на 500 по цене чуть выше 98. С другой стороны, это и возможность заработать тем, кто уверен в своем брокере.

◐ Выпуск был размещен в 2016 на 5 млрд. руб., но прошел только одну оферту. Мы думаем, что в рынке его не менее половины от первоначального объема.

@pro_bonds

◒ Внимание всем держателям выпуска Мостотрест-07 (RU000A0JWN63), ставка купона до погашения в июле 2026 года установлена в размере 0,01%.

◑ В соответствии с условиями выпуска, держатели могут предъявить бумаги к выкупу по номиналу до 12 июля. Выкуп производится путем заключения адресных сделок на бирже. Для этого нужно подать специальное распоряжение брокеру. Это бывает нетривиальная процедура, которая может потребовать подачи голосового ордера, либо письменного, поэтому лучше озаботиться вопросом заранее.

◓ Если же брокер не умеет принимать/исполнять такие распоряжения, то еще есть время продать бумагу. В стакане сегодня были биды на 500 по цене чуть выше 98. С другой стороны, это и возможность заработать тем, кто уверен в своем брокере.

◐ Выпуск был размещен в 2016 на 5 млрд. руб., но прошел только одну оферту. Мы думаем, что в рынке его не менее половины от первоначального объема.

@pro_bonds

🥰3

⚡🎉 Выплаты резидентам по российским евробондам обязательны: теперь официально

💥 Вчера вышел указ президента, фактически отменяющий требование о репатриации валютной выручки для всех российских компаний. То есть чтобы платить купоны по евробондам по «стандартному» каналу через Евроклир, ни одному экспортеру больше не требуется разрешение от российских регуляторов.

‼️ Помимо этого, указ обязывает российские юрлица, имеющие обязательства, «связанные с еврооблигациями», исполнить обязательства перед держателями, использующими инфраструктуру НРД. Либо путем передачи им «замещающих» (локальных) облигаций, либо в соответствии с порядком, определенным ЦБ. Насколько мы понимаем, этот порядок еще предстоит определить – ждем разъяснений от ЦБ.

✅ Хотя формально большинство российских корпоративных еврооблигаций выпущено не российскими юрлицами, а в качестве их эмитентов выступают SPV, мы считаем, что в этом случае российские юрлица все же имеют обязательства, связанные с еврооблигациями (как и прописано в указе). Так:

🤝 Для гарантированных нот «связь» заключается в обязательствах поручителей по выпуску (во всех таких выпусках есть хотя бы один российский поручитель).

📃 Для LPN «связь» менее очевидна, но скорее всего заключается в обязательствах конечного заемщика по договору займа перед SPV, выпустившим евробонд. За исключением одного случая, конечный заемщик – это российское юрлицо. Упомянутое исключение – бонды Домодедово (где конечный заемщик кипрская Hacienda, но и в этом случае также есть выход на российские юрлица – по договору займа между Hacienda и SPV поручителями выступают российские компании группы).

🙀 Насколько мы понимаем, в текущей редакции указ напрямую не распространяется на Евраз и VEON. Их еврооблигации выпущены не через SPV, а с уровня холдинговых структур, которые зарегистрированы не в РФ (Евраз – UK, VEON – Нидерланды), а также не имеют поручителей (втч российских). Исключение - гарантированный российским Вымпелкомом бонд VIP 23 (самый старый из всех евробондов VEON в обращении).

*** Подробнее о структурах, в которых выпущены российские корпоративные евробонды, - в постах про 🐰«Кролика» и 🐜«Букашку» ***

📌 Т.к. указ вступает в силу со дня его опубликования (т.е. 5 июля), первым заемщиком, которому предстоит расплатиться по новым правилам, станет Сибур (SIBUR 25, 8 июля).

⏳ Примечательно, с момента нашего предыдущего обновления (см. пост) важной новостью стала задержка платежей по купонам 2х евробондов Газпрома (GAZPRU 27 3.0 и GAZPRU 27 CHF): они должны были состояться 29-30 июня (льготный период 14 дней). Причина - главный платежный агент (Citibank) производит дополнительные compliance checks на предмет санкций. Ниже приводим график платежей на июль.

#corpbonds #veon #evraz #sibur #gazprom

@pro_bonds

💥 Вчера вышел указ президента, фактически отменяющий требование о репатриации валютной выручки для всех российских компаний. То есть чтобы платить купоны по евробондам по «стандартному» каналу через Евроклир, ни одному экспортеру больше не требуется разрешение от российских регуляторов.

‼️ Помимо этого, указ обязывает российские юрлица, имеющие обязательства, «связанные с еврооблигациями», исполнить обязательства перед держателями, использующими инфраструктуру НРД. Либо путем передачи им «замещающих» (локальных) облигаций, либо в соответствии с порядком, определенным ЦБ. Насколько мы понимаем, этот порядок еще предстоит определить – ждем разъяснений от ЦБ.

✅ Хотя формально большинство российских корпоративных еврооблигаций выпущено не российскими юрлицами, а в качестве их эмитентов выступают SPV, мы считаем, что в этом случае российские юрлица все же имеют обязательства, связанные с еврооблигациями (как и прописано в указе). Так:

🤝 Для гарантированных нот «связь» заключается в обязательствах поручителей по выпуску (во всех таких выпусках есть хотя бы один российский поручитель).

📃 Для LPN «связь» менее очевидна, но скорее всего заключается в обязательствах конечного заемщика по договору займа перед SPV, выпустившим евробонд. За исключением одного случая, конечный заемщик – это российское юрлицо. Упомянутое исключение – бонды Домодедово (где конечный заемщик кипрская Hacienda, но и в этом случае также есть выход на российские юрлица – по договору займа между Hacienda и SPV поручителями выступают российские компании группы).

🙀 Насколько мы понимаем, в текущей редакции указ напрямую не распространяется на Евраз и VEON. Их еврооблигации выпущены не через SPV, а с уровня холдинговых структур, которые зарегистрированы не в РФ (Евраз – UK, VEON – Нидерланды), а также не имеют поручителей (втч российских). Исключение - гарантированный российским Вымпелкомом бонд VIP 23 (самый старый из всех евробондов VEON в обращении).

*** Подробнее о структурах, в которых выпущены российские корпоративные евробонды, - в постах про 🐰«Кролика» и 🐜«Букашку» ***

📌 Т.к. указ вступает в силу со дня его опубликования (т.е. 5 июля), первым заемщиком, которому предстоит расплатиться по новым правилам, станет Сибур (SIBUR 25, 8 июля).

⏳ Примечательно, с момента нашего предыдущего обновления (см. пост) важной новостью стала задержка платежей по купонам 2х евробондов Газпрома (GAZPRU 27 3.0 и GAZPRU 27 CHF): они должны были состояться 29-30 июня (льготный период 14 дней). Причина - главный платежный агент (Citibank) производит дополнительные compliance checks на предмет санкций. Ниже приводим график платежей на июль.

#corpbonds #veon #evraz #sibur #gazprom

@pro_bonds

{kind=link}

🔥17👍9

✏️ Банковские евробонды: чего ждать держателям?

💰 По следам нашего последнего поста с хорошими новостями о выплатах по российским евробондам, расскажем что ждет держателей банковских бумаг. Из пяти июльских платежей два уже осуществлены – и, по нашей информации, держатели бондов в НРД получили свои средства в рублях. Заметим, что это уже становится расхожей практикой - ранее также рублевые купонные платежи провели Совкомбанк, Альфа-Банк и ВТБ.

✏️ Важный факт: все евробонды российских банков в обращении выпущены в формате Loan Participation Notes (LPN). Эмитентами бумаг в каждом случае являются SPV, зарегистрированные в Ирландии или Люксембурге. Практически по всем выпускам конечным заемщиком является сам российский банк. Единственное исключение – старшие выпуски Альфа-Банка, где заемщик – холдинговая структура ABH Ltd, зарегистрированная на Кипре.

🙏🏻Таким образом, формально старший долг Альфы не попадает под действие Указа 430, обязующего компании проводить выплаты локальным держателям – у банка нет "обязательств, связанных с еврооблигациями". Однако мы считаем, что дискриминация держателей старшего долга (выплаты по субординированным инструментам как раз обязательны по новому Указу) вряд ли возможна. Поэтому наиболее вероятным сценарием будет продолжение рублевых выплат по всем выпускам евробондов Альфа-Банка, как и для других банков.

❓ Впрочем отметим, что, в отличие от подтвержденных платежей по субординированным облигациям, у нас нет информации о проведении купонного платежа по старшему выпуску ABHIN 23E. В ноябре должно состояться погашение другого старшего выпуска Альфы, номинированного во франках.

📆 Помимо бумаги Альфа-Банка, в этом году предстоит еще два погашения: VTB 22 T2 и SBERRU 22 T2 в октябре. Также возможны колл-опционы по четырем бумагам: "вечный" бонд Тинькофф Банка (сентябрь), суборд МКБ (октябрь) и вечные бонды МКБ и ВТБ в ноябре. Мы считаем, что вероятность колла по бумагам очень невелика, поскольку новый долг сейчас выпустить невозможно. При этом чуть больше поводов есть для погашения "невечных" субордов, т.к. после даты колл-опциона они начнут вычитаться из капитала.

🔁 По нашему мнению, стимул для обмена бумаг на локальные обязательства (такая опция также предусмотрена Указом 430) присутствует только у "несанкционных" банков (то есть у Тинькофф Банка и, вероятно, РСХБ). Все остальные эмитенты скорее продолжат платить локальным держателям в рублях (выполняя таким образом условия 430 Указа).

⛔️ Что касается выплат от подсанкционных банков внешним держателям, они фактически заморожены. Причем дело не только в инфраструктуре – даже если подсанкционный банк готов напрямую платить иностранным держателям бумаг (в любой валюте), они сами, вероятнее всего, откажутся получать этот платеж, чтобы не попасть под вторичные санкции.

UPD: Платёж по ABHIN 23E все же ушёл в Euroclear. Спасибо бдительным читателям за дополнение.

#corpbonds #banks #alfa #tinkoff #sovcombank #mkb

@pro_bonds

💰 По следам нашего последнего поста с хорошими новостями о выплатах по российским евробондам, расскажем что ждет держателей банковских бумаг. Из пяти июльских платежей два уже осуществлены – и, по нашей информации, держатели бондов в НРД получили свои средства в рублях. Заметим, что это уже становится расхожей практикой - ранее также рублевые купонные платежи провели Совкомбанк, Альфа-Банк и ВТБ.

✏️ Важный факт: все евробонды российских банков в обращении выпущены в формате Loan Participation Notes (LPN). Эмитентами бумаг в каждом случае являются SPV, зарегистрированные в Ирландии или Люксембурге. Практически по всем выпускам конечным заемщиком является сам российский банк. Единственное исключение – старшие выпуски Альфа-Банка, где заемщик – холдинговая структура ABH Ltd, зарегистрированная на Кипре.

🙏🏻Таким образом, формально старший долг Альфы не попадает под действие Указа 430, обязующего компании проводить выплаты локальным держателям – у банка нет "обязательств, связанных с еврооблигациями". Однако мы считаем, что дискриминация держателей старшего долга (выплаты по субординированным инструментам как раз обязательны по новому Указу) вряд ли возможна. Поэтому наиболее вероятным сценарием будет продолжение рублевых выплат по всем выпускам евробондов Альфа-Банка, как и для других банков.

❓ Впрочем отметим, что, в отличие от подтвержденных платежей по субординированным облигациям, у нас нет информации о проведении купонного платежа по старшему выпуску ABHIN 23E. В ноябре должно состояться погашение другого старшего выпуска Альфы, номинированного во франках.

📆 Помимо бумаги Альфа-Банка, в этом году предстоит еще два погашения: VTB 22 T2 и SBERRU 22 T2 в октябре. Также возможны колл-опционы по четырем бумагам: "вечный" бонд Тинькофф Банка (сентябрь), суборд МКБ (октябрь) и вечные бонды МКБ и ВТБ в ноябре. Мы считаем, что вероятность колла по бумагам очень невелика, поскольку новый долг сейчас выпустить невозможно. При этом чуть больше поводов есть для погашения "невечных" субордов, т.к. после даты колл-опциона они начнут вычитаться из капитала.

🔁 По нашему мнению, стимул для обмена бумаг на локальные обязательства (такая опция также предусмотрена Указом 430) присутствует только у "несанкционных" банков (то есть у Тинькофф Банка и, вероятно, РСХБ). Все остальные эмитенты скорее продолжат платить локальным держателям в рублях (выполняя таким образом условия 430 Указа).

⛔️ Что касается выплат от подсанкционных банков внешним держателям, они фактически заморожены. Причем дело не только в инфраструктуре – даже если подсанкционный банк готов напрямую платить иностранным держателям бумаг (в любой валюте), они сами, вероятнее всего, откажутся получать этот платеж, чтобы не попасть под вторичные санкции.

UPD: Платёж по ABHIN 23E все же ушёл в Euroclear. Спасибо бдительным читателям за дополнение.

#corpbonds #banks #alfa #tinkoff #sovcombank #mkb

@pro_bonds

Telegram

PRO облигации

⚡🎉 Выплаты резидентам по российским евробондам обязательны: теперь официально

💥 Вчера вышел указ президента, фактически отменяющий требование о репатриации валютной выручки для всех российских компаний. То есть чтобы платить купоны по евробондам по «стандартному»…

💥 Вчера вышел указ президента, фактически отменяющий требование о репатриации валютной выручки для всех российских компаний. То есть чтобы платить купоны по евробондам по «стандартному»…

👍12🔥4🤯2

💧 Банковская ликвидность за прошлую неделю

📈 На прошлой неделе профицит ликвидности достигал своего максимального значения (2,86 трлн руб. в четверг) с 11 августа прошлого года. Росту профицита способствовали притоки из бюджета, из которого в банковскую систему за 1-7 июля поступило почти 600 млрд руб.

🧮 По нашим оценкам, ожидания, заложенные в кривую RUSFAR, на прошлой неделе значимо не изменились – рынок межбанковского репо по-прежнему ждет снижение КС в июле на 75бп.

💰 Ставка по долларовому свопу овернайт на прошлой неделе снизилась до порядка 10,5% против почти 14% неделей ранее. В результате в среду-пятницу базис овернайт оставался ниже 200бп, достигнув минимумов с начала июня. Хотя текущие уровни базиса по-прежнему гораздо выше исторических норм, все же наблюдается эффект от различных мер государства и банков по избавлению от навеса валютной ликвидности. По-видимому, локальный максимум "доплаты" за размещение валюты через своп уже пройден.

#ликвидность #денрынок

@pro_bonds

📈 На прошлой неделе профицит ликвидности достигал своего максимального значения (2,86 трлн руб. в четверг) с 11 августа прошлого года. Росту профицита способствовали притоки из бюджета, из которого в банковскую систему за 1-7 июля поступило почти 600 млрд руб.

🧮 По нашим оценкам, ожидания, заложенные в кривую RUSFAR, на прошлой неделе значимо не изменились – рынок межбанковского репо по-прежнему ждет снижение КС в июле на 75бп.

💰 Ставка по долларовому свопу овернайт на прошлой неделе снизилась до порядка 10,5% против почти 14% неделей ранее. В результате в среду-пятницу базис овернайт оставался ниже 200бп, достигнув минимумов с начала июня. Хотя текущие уровни базиса по-прежнему гораздо выше исторических норм, все же наблюдается эффект от различных мер государства и банков по избавлению от навеса валютной ликвидности. По-видимому, локальный максимум "доплаты" за размещение валюты через своп уже пройден.

#ликвидность #денрынок

@pro_bonds

👍8

Навигатор ОФЗ: на полсотни бипсов круче.

• За прошедшую неделю котировки ОФЗ-ПД с погашением до 5 лет прибавили 0,3-0,5пп, а более длинные бумаги подешевели на 0,5-1,5пп. Ближний сегмент кривой сместился до 60бп вниз. Длинные бумаги прибавили в доходностях до 30бп (коррекция после июньского ралли, когда те падали в доходностях в среднем почти на 5бп/день).

• Спред 2-10 лет достиг максимума с конца июня прошлого года, прибавив 43бп н/н и закрывшись на отметке 50бп.

• Короткие бумаги снижались в доходностях на протяжении всей недели, отражая рыночные ожидания по снижению КС по меньшей мере на 50бп на заседании 22 июля.

• Поддержку ближнему сегменту кривой также оказывает погашение 20 июля ОФЗ-26209. Отметим переток средств из этой бумаги, ставшей второй наиболее активно торгуемой за неделю с оборотом 6,8 млрд руб. На 3 и 4 местах расположились 3-летняя ОФЗ-26234 (4,6 млрд руб.) и ближайший сосед 209-ой – ОФЗ-26220 с погашением в декабре этого года (3,2 млрд руб.). На 1 месте – ОФЗ-26207 (7,9 млрд руб.)

• За прошедшую неделю котировки ОФЗ-ПД с погашением до 5 лет прибавили 0,3-0,5пп, а более длинные бумаги подешевели на 0,5-1,5пп. Ближний сегмент кривой сместился до 60бп вниз. Длинные бумаги прибавили в доходностях до 30бп (коррекция после июньского ралли, когда те падали в доходностях в среднем почти на 5бп/день).

• Спред 2-10 лет достиг максимума с конца июня прошлого года, прибавив 43бп н/н и закрывшись на отметке 50бп.

• Короткие бумаги снижались в доходностях на протяжении всей недели, отражая рыночные ожидания по снижению КС по меньшей мере на 50бп на заседании 22 июля.

• Поддержку ближнему сегменту кривой также оказывает погашение 20 июля ОФЗ-26209. Отметим переток средств из этой бумаги, ставшей второй наиболее активно торгуемой за неделю с оборотом 6,8 млрд руб. На 3 и 4 местах расположились 3-летняя ОФЗ-26234 (4,6 млрд руб.) и ближайший сосед 209-ой – ОФЗ-26220 с погашением в декабре этого года (3,2 млрд руб.). На 1 месте – ОФЗ-26207 (7,9 млрд руб.)

👍5🔥3

К нашей отраслевой карте рублевого корпоративного рынка облигаций добавились карты в разбивке по рейтингам от АКРА и Эксперт РА.

Будем рады Вашему фидбеку.

Будем рады Вашему фидбеку.

🔥9👍2

🎉💰 Сибур: первый пошел

📃 SPV-эмитент Сибура (SIBUR Securities DAC) сообщил, что Сибур принял решение разделить купонный платеж по SIBUR 25 (причитающийся 8 июля) в соответствии с российским законодательством (читай с новым указом президента - см. наш пост).

✂️ Сибур решил разделить платеж, отправив в Евроклир сумму меньшую, чем положено по документации (насколько мы понимаем, за вычетом суммы, причитающейся резидентам в НРД).

🚨 В связи с этим эмитент предупредил Citibank, N.A., London branch, который выступает трасти и платежным агентом по выпуску, что такая форма платежа может рассматриваться как potential event of default.

🇷🇺 Платеж, причитающийся в НРД, должен быть переведен компанией в рублях по курсу ЦБ на дату платежа. По нашим данным, доля резидентов в выпуске SIBUR 25 порядка 60%.

🔎 Отметим, что до нерезидентов переведенные средства еще не дошли: платеж находится в зависшем состоянии (льготный период 10 дней). Как и в случае с зависшими купонами по GAZPRU 27 3.0 и GAZPRU 27 CHF, Citibank осуществляет дополнительные комплаенс-проверки на предмет санкций.

📌 Сибур – первый заемщик, которому пришлось учитывать новый указ при проведении платежа. Следующий платеж по новым правилам будет проводить Газпром (по GAZPRU 31) – он должен состояться 14 июля (в четверг).

#corpbonds #sibur #gazprom

@pro_bonds

📃 SPV-эмитент Сибура (SIBUR Securities DAC) сообщил, что Сибур принял решение разделить купонный платеж по SIBUR 25 (причитающийся 8 июля) в соответствии с российским законодательством (читай с новым указом президента - см. наш пост).

✂️ Сибур решил разделить платеж, отправив в Евроклир сумму меньшую, чем положено по документации (насколько мы понимаем, за вычетом суммы, причитающейся резидентам в НРД).

🚨 В связи с этим эмитент предупредил Citibank, N.A., London branch, который выступает трасти и платежным агентом по выпуску, что такая форма платежа может рассматриваться как potential event of default.

🇷🇺 Платеж, причитающийся в НРД, должен быть переведен компанией в рублях по курсу ЦБ на дату платежа. По нашим данным, доля резидентов в выпуске SIBUR 25 порядка 60%.

🔎 Отметим, что до нерезидентов переведенные средства еще не дошли: платеж находится в зависшем состоянии (льготный период 10 дней). Как и в случае с зависшими купонами по GAZPRU 27 3.0 и GAZPRU 27 CHF, Citibank осуществляет дополнительные комплаенс-проверки на предмет санкций.

📌 Сибур – первый заемщик, которому пришлось учитывать новый указ при проведении платежа. Следующий платеж по новым правилам будет проводить Газпром (по GAZPRU 31) – он должен состояться 14 июля (в четверг).

#corpbonds #sibur #gazprom

@pro_bonds

🔥11👍5

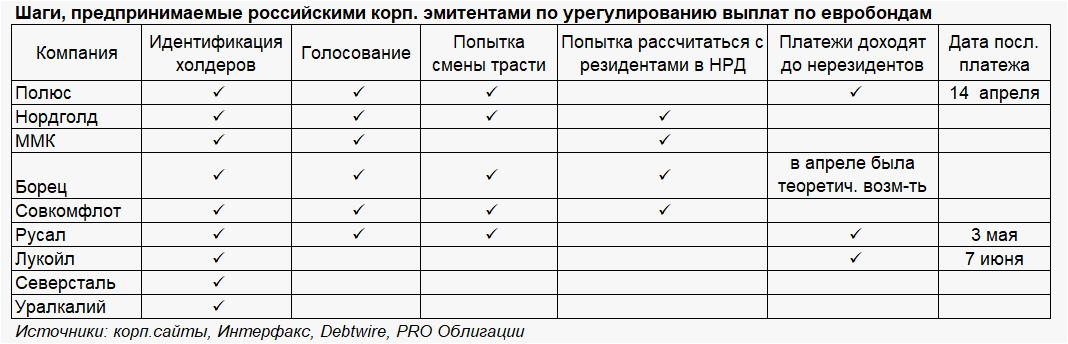

🚢 📏 Совкомфлот и Русал: два голосования с высокими шансами на успех

➕ Совкомфлот пополняет ряды эмитентов, которые хотят узаконить выплаты «на обе стороны» и избежать нарушения эмиссионной документации. С 24 февраля до нерезидентов не дошли платежи ни по одному евробонду Совкомфлота из двух в обращении (SCFRU 23 и SCFRU 28).

🙋♂️ В собрании участников еврооблигаций Совкомфлота можно поучаствовать как заполнив форму для голосования, так и лично. Отправить заполненную форму или же уведомить о своем личном присутствии нужно до 28 июля 12:00 по Москве. Само собрание держателей запланировано на 2 августа; оно пройдет в Москве.

👀 Кворум на собрании – 2/3 держателей (от номинала). Чтобы предлагаемые изменения вступили в силу, необходимо как минимум 2/3 голосов «за» от всех проголосовавших.

✅ По нашим данным, доля резидентов в выпусках Совкомфлота варьируется в пределах 65-75%, поэтому шансы на кворум на собрании и на успех голосования в целом, на наш взгляд, высоки.

🙏🏻 Итак, о чем просит Совкомфлот? (кратко: очень похоже на ММК)

Перенести несостоявшиеся выплаты по евробондам на 16 декабря (след. купонная дата по SCFRU 23), ввести альтернативный платежный метод (определение как у ММК) вплоть до maturity и признать его законным, отказаться от положения кросс-дефолта по евробондам, согласиться на обмен евробондов на «замещающие» облигации и создать «плацдарм» для смены трасти и платежного агента.

🙀 Интересно! Совкомфлот сообщает, что помимо трасти, выполнять свои функции отказались регистратор и, что важно, платежный агент (он прекратил исполнять свои функции 11 июля). Отказ трасти от своих функций широко известен и неоднократно обсуждался (см. пост), в то время как отказ платежного агента мы встречаем впервые. Возможно это связано с блокирующими санкциями UK на саму компанию.

📌 Вероятно в качестве нового трасти Совкомфлот рассматривает российскую Legal Services International LLC (Dénuo) – она организует собрание держателей.

➡️ Вчера голосование также запустил и Русал. Оба евробонда в обращении подлежат погашению менее чем через год (RUALRU 23 4.85 в феврале 2023 и RUALRU 23 5.3 в мае) – компания просит перенести оставшиеся купонные выплаты по ним (по одному купону у каждого) на даты погашения; также есть запрос на смену трасти. Насколько мы понимаем, таким образом компания хочет выиграть время, чтобы надлежащим образом подготовиться к исполнению 430 Указа (см. пост).

✅ По нашим данным, доля локальных держателей в выпусках Русала выше 80%, поэтому голосование также имеет высокие шансы на успех (для вступления изменений в силу Русалу достаточно 75% голосов «за»).

Ближайший купонный платеж у Русала (по RUALRU 23 4.85) запланирован на 1 августа. Голосование заканчивается 22 июля 16:00 по Лондону. Сбором голосов занимается уже известная i2 Capital Markets Ltd (потенциально будущий трасти Полюса, Борца и Тинькофф).

** P.S. Мы обновили табличку по тем действиям, которые предпринимают российские корпораты для урегулирования выплат по евробондам **

#corpbonds #sovcomflot #rusal

@pro_bonds

➕ Совкомфлот пополняет ряды эмитентов, которые хотят узаконить выплаты «на обе стороны» и избежать нарушения эмиссионной документации. С 24 февраля до нерезидентов не дошли платежи ни по одному евробонду Совкомфлота из двух в обращении (SCFRU 23 и SCFRU 28).

🙋♂️ В собрании участников еврооблигаций Совкомфлота можно поучаствовать как заполнив форму для голосования, так и лично. Отправить заполненную форму или же уведомить о своем личном присутствии нужно до 28 июля 12:00 по Москве. Само собрание держателей запланировано на 2 августа; оно пройдет в Москве.

👀 Кворум на собрании – 2/3 держателей (от номинала). Чтобы предлагаемые изменения вступили в силу, необходимо как минимум 2/3 голосов «за» от всех проголосовавших.

✅ По нашим данным, доля резидентов в выпусках Совкомфлота варьируется в пределах 65-75%, поэтому шансы на кворум на собрании и на успех голосования в целом, на наш взгляд, высоки.

🙏🏻 Итак, о чем просит Совкомфлот? (кратко: очень похоже на ММК)

Перенести несостоявшиеся выплаты по евробондам на 16 декабря (след. купонная дата по SCFRU 23), ввести альтернативный платежный метод (определение как у ММК) вплоть до maturity и признать его законным, отказаться от положения кросс-дефолта по евробондам, согласиться на обмен евробондов на «замещающие» облигации и создать «плацдарм» для смены трасти и платежного агента.

🙀 Интересно! Совкомфлот сообщает, что помимо трасти, выполнять свои функции отказались регистратор и, что важно, платежный агент (он прекратил исполнять свои функции 11 июля). Отказ трасти от своих функций широко известен и неоднократно обсуждался (см. пост), в то время как отказ платежного агента мы встречаем впервые. Возможно это связано с блокирующими санкциями UK на саму компанию.

📌 Вероятно в качестве нового трасти Совкомфлот рассматривает российскую Legal Services International LLC (Dénuo) – она организует собрание держателей.

➡️ Вчера голосование также запустил и Русал. Оба евробонда в обращении подлежат погашению менее чем через год (RUALRU 23 4.85 в феврале 2023 и RUALRU 23 5.3 в мае) – компания просит перенести оставшиеся купонные выплаты по ним (по одному купону у каждого) на даты погашения; также есть запрос на смену трасти. Насколько мы понимаем, таким образом компания хочет выиграть время, чтобы надлежащим образом подготовиться к исполнению 430 Указа (см. пост).

✅ По нашим данным, доля локальных держателей в выпусках Русала выше 80%, поэтому голосование также имеет высокие шансы на успех (для вступления изменений в силу Русалу достаточно 75% голосов «за»).

Ближайший купонный платеж у Русала (по RUALRU 23 4.85) запланирован на 1 августа. Голосование заканчивается 22 июля 16:00 по Лондону. Сбором голосов занимается уже известная i2 Capital Markets Ltd (потенциально будущий трасти Полюса, Борца и Тинькофф).

** P.S. Мы обновили табличку по тем действиям, которые предпринимают российские корпораты для урегулирования выплат по евробондам **

#corpbonds #sovcomflot #rusal

@pro_bonds

{kind=link}

👍11🔥3

⛓️ Северсталь: запускает голосование по CHMFRU 22 [и только]

❗ Внести изменения предлагается в условия лишь CHMFRU 22, который Северстали предстоит погасить 17 октября.

❓ Голосование может быть успешным: доля резидентов в CHMFRU 22, по нашим данным, около 60%, тогда как для вступления изменений в силу необходимо не менее чем 2/3 голосов «за».

🇷🇺 Северсталь предлагает осуществить выплату по бонду напрямую в рублях тем держателям, которые:

• держат бумаги через НРД или через иные российские депозитарии со счетами в иностранных депозитариях,

• держат бумаги через иностранные депозитарии и заявили о своем желании получить выплату в рублях на свой счет в российском банке или ином иностранном (с учетом законодательства).

💰 Северсталь также предлагает выплатить «зависший» в апреле купон по CHMFRU 22 в дату погашения бонда – никакие штрафы за просрочку начисляться не будут.

📆 Отдельно холдерам предстоит проголосовать насчет досрочного погашения CHMFRU 22 29 августа – т.е. за несколько дней до истечения лицензий OFAC (истекают 31 августа). Даже если за нее проголосует необходимое количество держателей, она вступит в силу только если будут одобрены положения по альтернативному платежному методу и переносу купона.

📌 Голосование продлится до 8 августа 16:00 по Лондону (18:00 по Москве).

🤷♂️ Остается непонятным, почему Северсталь не запустила аналогичную процедуру по CHMFRU 24. Возможно, компания хочет сначала (до истечения лицензий) разобраться с «коротким» выпуском, а по «длинному» выйти с более широким перечнем предложений для согласования немного позже (след. купон 16 сентября). По нашим данным, доля резидентов в этом выпуске чуть ниже (ок. 55%).

#corpbonds #severstal

@pro_bonds

❗ Внести изменения предлагается в условия лишь CHMFRU 22, который Северстали предстоит погасить 17 октября.

❓ Голосование может быть успешным: доля резидентов в CHMFRU 22, по нашим данным, около 60%, тогда как для вступления изменений в силу необходимо не менее чем 2/3 голосов «за».

🇷🇺 Северсталь предлагает осуществить выплату по бонду напрямую в рублях тем держателям, которые:

• держат бумаги через НРД или через иные российские депозитарии со счетами в иностранных депозитариях,

• держат бумаги через иностранные депозитарии и заявили о своем желании получить выплату в рублях на свой счет в российском банке или ином иностранном (с учетом законодательства).

💰 Северсталь также предлагает выплатить «зависший» в апреле купон по CHMFRU 22 в дату погашения бонда – никакие штрафы за просрочку начисляться не будут.

📆 Отдельно холдерам предстоит проголосовать насчет досрочного погашения CHMFRU 22 29 августа – т.е. за несколько дней до истечения лицензий OFAC (истекают 31 августа). Даже если за нее проголосует необходимое количество держателей, она вступит в силу только если будут одобрены положения по альтернативному платежному методу и переносу купона.

📌 Голосование продлится до 8 августа 16:00 по Лондону (18:00 по Москве).

🤷♂️ Остается непонятным, почему Северсталь не запустила аналогичную процедуру по CHMFRU 24. Возможно, компания хочет сначала (до истечения лицензий) разобраться с «коротким» выпуском, а по «длинному» выйти с более широким перечнем предложений для согласования немного позже (след. купон 16 сентября). По нашим данным, доля резидентов в этом выпуске чуть ниже (ок. 55%).

#corpbonds #severstal

@pro_bonds

🔥12👍2

💧 Банковская ликвидность за прошлую неделю

📏 Окончание очередного периода усреднения на прошлой неделе прошло спокойнее, чем в июне. На пике (12.07) банки занимали у ЦБ по кредитам постоянного действия 890 млрд руб. против 2,81 трлн руб. 15-го июня. Пик спреда RUONIA-КС составил +6бп (+21бп в июне). Также, в отличие от прошлого месяца, ЦБ провел во вторник небольшой депозитный аукцион тонкой настройки (на 500 млрд руб.), где банки разместили 409 млрд руб.

🧮 Ожидания денежного рынка касательно пятничного заседания ЦБ сильно не изменились – по-прежнему наиболее вероятным сценарием видится снижение КС на 75бп. Однако, по нашим оценкам, в котировки RUSFAR заложена также вероятность более значительного снижения на 100бп.

💰 Ставка по долларовому свопу овернайт была стабильна, находясь в диапазоне 10,5-11%. При этом объем торгов остается крайне низким. С начала июля он в среднем составляет 2,47 млрд долл. США – месячный минимум с января 2008 года.

#ликвидность #денрынок

@pro_bonds

📏 Окончание очередного периода усреднения на прошлой неделе прошло спокойнее, чем в июне. На пике (12.07) банки занимали у ЦБ по кредитам постоянного действия 890 млрд руб. против 2,81 трлн руб. 15-го июня. Пик спреда RUONIA-КС составил +6бп (+21бп в июне). Также, в отличие от прошлого месяца, ЦБ провел во вторник небольшой депозитный аукцион тонкой настройки (на 500 млрд руб.), где банки разместили 409 млрд руб.

🧮 Ожидания денежного рынка касательно пятничного заседания ЦБ сильно не изменились – по-прежнему наиболее вероятным сценарием видится снижение КС на 75бп. Однако, по нашим оценкам, в котировки RUSFAR заложена также вероятность более значительного снижения на 100бп.

💰 Ставка по долларовому свопу овернайт была стабильна, находясь в диапазоне 10,5-11%. При этом объем торгов остается крайне низким. С начала июля он в среднем составляет 2,47 млрд долл. США – месячный минимум с января 2008 года.

#ликвидность #денрынок

@pro_bonds

🔥4👏1