#подписчики_пишут

Подписчик Фандерберкер наконец дождался падения Тинькофф банка:

«Помните мой пост о том, что пора было выходить из пузыря Тинькофф банка?

Теперь вся эта конструкция пошла рушится. Тинькофф должен урегулировать свой налоговый спор с правительством США 1 октября. Под это дело он сначала разгонял акции, а теперь пошел планомерно обкешиваться об хомяков.

В Пульсе естественно творится истерика. Куча народу взяла бумагу на самом хае.

Они заодно опомнились, что бизнес банка не растет также быстро как его капитализация)

Учитывая репутацию Олежки в схемах памп и дамп его старых бизнесов, могут свозить бумагу и еще на -30%»

@peshock

Подписчик Фандерберкер наконец дождался падения Тинькофф банка:

«Помните мой пост о том, что пора было выходить из пузыря Тинькофф банка?

Теперь вся эта конструкция пошла рушится. Тинькофф должен урегулировать свой налоговый спор с правительством США 1 октября. Под это дело он сначала разгонял акции, а теперь пошел планомерно обкешиваться об хомяков.

В Пульсе естественно творится истерика. Куча народу взяла бумагу на самом хае.

Они заодно опомнились, что бизнес банка не растет также быстро как его капитализация)

Учитывая репутацию Олежки в схемах памп и дамп его старых бизнесов, могут свозить бумагу и еще на -30%»

@peshock

#макро

Трилионные пакеты поддержки - не помеха дальнейшему оверперформингу доллара и американского рынка?

Стоило Пауэллу заикнуться, что в ноябре он будто бы начнет что-то там снижать, как доллар снова оторвался от своих низов и полетел вверх.

Американский фондовый рынок обгоняет прочие рынки уже на протяжении 10 лет. Также и доллар неплохо себя чувствует в этом отрезке по отношению к евро и фунту.

Продолжится ли это далее? Похоже, что да.

Европа загнала себя в отрицательную доходность по бондам, а вот в США доходность по-прежнему сохраняется (см рис. 2). Сверху Европа накрылась еще и энергетическим кризисом (в Англии просто нет бензина, в Германии золотой газ), который грозит устрашающей инфляцией.

США имеет торговый дефицит, но при этом прекрасно закрывает его через сбор инвест. денег со всего мира. Конъюктура складывается таким образом, что несмотря на все ужасы американской экономики дела в остальном мире еще хуже, так что S&P500 и Nasdaq продолжат обгонять DAX и ко.

@peshock

Трилионные пакеты поддержки - не помеха дальнейшему оверперформингу доллара и американского рынка?

Стоило Пауэллу заикнуться, что в ноябре он будто бы начнет что-то там снижать, как доллар снова оторвался от своих низов и полетел вверх.

Американский фондовый рынок обгоняет прочие рынки уже на протяжении 10 лет. Также и доллар неплохо себя чувствует в этом отрезке по отношению к евро и фунту.

Продолжится ли это далее? Похоже, что да.

Европа загнала себя в отрицательную доходность по бондам, а вот в США доходность по-прежнему сохраняется (см рис. 2). Сверху Европа накрылась еще и энергетическим кризисом (в Англии просто нет бензина, в Германии золотой газ), который грозит устрашающей инфляцией.

США имеет торговый дефицит, но при этом прекрасно закрывает его через сбор инвест. денег со всего мира. Конъюктура складывается таким образом, что несмотря на все ужасы американской экономики дела в остальном мире еще хуже, так что S&P500 и Nasdaq продолжат обгонять DAX и ко.

@peshock

#макро

Актуальное положение дел с китайским Evergrande

Как вы знаете, рынки последние дни штормит не столько из-за балабольства Пауэлла, сколько из-за очень щекотливой ситуации вокруг китайского мегадевелопера Evergrande.

Общая сумма долгов компании около 300 млрд. долларов. И недавно с ними приключился технический дефолт. Они просто не смогли сделать очередную выплату купона по своим облигациям. Причем полностью. Не нашлось ни единого юаня.

Звучит крайне устрашающе и очень напоминает ситуацию с Lehman Brothers, с которой собственно все и повалилось в 2008 году. Тогда ФРС откровенно зажопилась и не спасла заигравшийся банк. В результате чего мировая экономика понесла убытки на несколько порядков большие, чем была цена спасения банка.

На этой неделе китайское правительство проявило некоторую активность в этом направлении, чтобы инвесторы не слишком нервничали. Сначала вкинули доп ликвидность для банков, а после государство выкупило долю в частном банке Shengjing Bank, который кредитовал Evergrande.

Все это должно нейтрализовать возможный эффект «кредитного домино».

Благодаря этим телодвижениям девелопер начал выплаты по своему просроченному купону. Правда выплатили они пока лишь 10% от своего долга за этот месяц. Так что ситуация остается напряженной.

Масла в огонь добавляет тот факт, что значительный кусок долга Evergrande - это так называемые Wealth management products (WMPs) - очень популярный в Китае формат частных инвестиций.

Из-за произошедшей задержки выплат в Китае уже прошли шествия «обманутых дольщиков», по аналогии с нашими «валютными ипотечниками». Все это создает дополнительное давление на компартию и требует решительных действий.

Ну а китайцы уже по своей давней традиции решили крайними сделать инвесторов-нерезидентов: Evergrande пока даже не планирует гасить просрочку по своим долларовым долгам 😏.

Попутно с этим в Китае продолжает разгораться устрашающий долговой кризис, который коммунистическое правительство маскирует всеми силами. Все в лучших традициях СССР.

Но у китайцев уже не выходит рисовать правдоподобную позитивную статистику и индексы деловой активности в промышленности и сфере услуг выглядят удручающе. Риски нарастают. Индекс доллара продолжает свой рост.

Резюме:

1. Китай есть и будет крайне токсичным рынком для инвесторов. Во-первых, китайскому правительству откровенно плевать на интересы инвесторов в их компании, во-вторых, их экономика уже пару месяцев находится в глубоком кризисе. И это вам не банальный FUD. Подбирателям Алибабы большой привет.

2. Адепты новой монетарной теории и «зеленщики» устроили мировой энергетический кризис. Мы любим сейчас обсуждать цены на газ в Европе, но я вам напомню, что в Китае они еще выше, потому что амеры весь свой СПГ гонят именно туда, а в Европу им его привозить невыгодно. Естественно, китайская экономика добавленной стоимости пошатнется от таких цен на энергоносители. Это все выльется в разгон инфляции, что опять же большая проблема для компартии.

3. Для инвесторов жалкие телодвижения Пауэлла становятся вторичными. Теперь вся судьба рынков зависит от того, насколько аккуратно китайское правительство сможет проводить делеверидж своего устрашающего кредитного пузыря.

Что ж. Буду держать руку на пульсе и вас информировать.

P.S. Если сейчас что и покупать на рынке, так это активы, связанные с золотом. В 2022 году у него может случиться ренессанс.

@peshock

Актуальное положение дел с китайским Evergrande

Как вы знаете, рынки последние дни штормит не столько из-за балабольства Пауэлла, сколько из-за очень щекотливой ситуации вокруг китайского мегадевелопера Evergrande.

Общая сумма долгов компании около 300 млрд. долларов. И недавно с ними приключился технический дефолт. Они просто не смогли сделать очередную выплату купона по своим облигациям. Причем полностью. Не нашлось ни единого юаня.

Звучит крайне устрашающе и очень напоминает ситуацию с Lehman Brothers, с которой собственно все и повалилось в 2008 году. Тогда ФРС откровенно зажопилась и не спасла заигравшийся банк. В результате чего мировая экономика понесла убытки на несколько порядков большие, чем была цена спасения банка.

На этой неделе китайское правительство проявило некоторую активность в этом направлении, чтобы инвесторы не слишком нервничали. Сначала вкинули доп ликвидность для банков, а после государство выкупило долю в частном банке Shengjing Bank, который кредитовал Evergrande.

Все это должно нейтрализовать возможный эффект «кредитного домино».

Благодаря этим телодвижениям девелопер начал выплаты по своему просроченному купону. Правда выплатили они пока лишь 10% от своего долга за этот месяц. Так что ситуация остается напряженной.

Масла в огонь добавляет тот факт, что значительный кусок долга Evergrande - это так называемые Wealth management products (WMPs) - очень популярный в Китае формат частных инвестиций.

Из-за произошедшей задержки выплат в Китае уже прошли шествия «обманутых дольщиков», по аналогии с нашими «валютными ипотечниками». Все это создает дополнительное давление на компартию и требует решительных действий.

Ну а китайцы уже по своей давней традиции решили крайними сделать инвесторов-нерезидентов: Evergrande пока даже не планирует гасить просрочку по своим долларовым долгам 😏.

Попутно с этим в Китае продолжает разгораться устрашающий долговой кризис, который коммунистическое правительство маскирует всеми силами. Все в лучших традициях СССР.

Но у китайцев уже не выходит рисовать правдоподобную позитивную статистику и индексы деловой активности в промышленности и сфере услуг выглядят удручающе. Риски нарастают. Индекс доллара продолжает свой рост.

Резюме:

1. Китай есть и будет крайне токсичным рынком для инвесторов. Во-первых, китайскому правительству откровенно плевать на интересы инвесторов в их компании, во-вторых, их экономика уже пару месяцев находится в глубоком кризисе. И это вам не банальный FUD. Подбирателям Алибабы большой привет.

2. Адепты новой монетарной теории и «зеленщики» устроили мировой энергетический кризис. Мы любим сейчас обсуждать цены на газ в Европе, но я вам напомню, что в Китае они еще выше, потому что амеры весь свой СПГ гонят именно туда, а в Европу им его привозить невыгодно. Естественно, китайская экономика добавленной стоимости пошатнется от таких цен на энергоносители. Это все выльется в разгон инфляции, что опять же большая проблема для компартии.

3. Для инвесторов жалкие телодвижения Пауэлла становятся вторичными. Теперь вся судьба рынков зависит от того, насколько аккуратно китайское правительство сможет проводить делеверидж своего устрашающего кредитного пузыря.

Что ж. Буду держать руку на пульсе и вас информировать.

P.S. Если сейчас что и покупать на рынке, так это активы, связанные с золотом. В 2022 году у него может случиться ренессанс.

@peshock

🏆1

#макро

Завели старую шарманку

По текущей коррекции индексов и в первую очередь акций роста: в начале года было то же самое. Вдруг бахнула инфляция. Все испугались и пошли перекладыватьсало в акции стоимости. Тем не менее, запала хватило ненадолго (инфляция вдруг испарилась) и деньги снова полились во всем любимые техи. Да так, что Nasdaq с той коррекции дал бешеных 25%.

А все потому, что уже на тот момент акции стоимости стали перекуплены относительно своих средних мультипликаторов.

Я очень сильно сомневаюсь, что в этот раз сопротивление мультипликаторов будет прорвано с учетом ситуации вокруг Evergrande. Там может так накрыть сырьевые рынки, что мало не покажется.

А вот техи - это по-прежнему условно бесконечный апсайд.

И я не устаю ссылаться на свой старый пост об этом.

Текущее падение мирового интернета, конечно, немного сбило их цену, но явление это очевидно краткосрочное.

@peshock

Завели старую шарманку

По текущей коррекции индексов и в первую очередь акций роста: в начале года было то же самое. Вдруг бахнула инфляция. Все испугались и пошли перекладывать

А все потому, что уже на тот момент акции стоимости стали перекуплены относительно своих средних мультипликаторов.

Я очень сильно сомневаюсь, что в этот раз сопротивление мультипликаторов будет прорвано с учетом ситуации вокруг Evergrande. Там может так накрыть сырьевые рынки, что мало не покажется.

А вот техи - это по-прежнему условно бесконечный апсайд.

И я не устаю ссылаться на свой старый пост об этом.

Текущее падение мирового интернета, конечно, немного сбило их цену, но явление это очевидно краткосрочное.

@peshock

#макро

Соотношение доходности и волатильности различных факторов выбора акций

Подписчик принес в чат интересный график: соотношение доходности определенных «индексов» к их волатильности. Данные взяты за последние 15 лет.

Этот график фактически показывает, насколько большую доходность можно было получить при минимальной волатильности. То есть, при необходимости деньги можно было «вынуть» без огромных потерь в любой момент времени, сохранив большую часть доходности.

S&P здесь ожидаемо занял средние значения. Хайповые акции с высокой бетой традиционно в полной заднице (в долгосроке они обычно несут только убытки с учетом инфляции).

А вот акции роста (те самые убыточные на старте IPO) и дивидендные аристократы продемонстрировали себя отлично.

@peshock

Соотношение доходности и волатильности различных факторов выбора акций

Подписчик принес в чат интересный график: соотношение доходности определенных «индексов» к их волатильности. Данные взяты за последние 15 лет.

Этот график фактически показывает, насколько большую доходность можно было получить при минимальной волатильности. То есть, при необходимости деньги можно было «вынуть» без огромных потерь в любой момент времени, сохранив большую часть доходности.

S&P здесь ожидаемо занял средние значения. Хайповые акции с высокой бетой традиционно в полной заднице (в долгосроке они обычно несут только убытки с учетом инфляции).

А вот акции роста (те самые убыточные на старте IPO) и дивидендные аристократы продемонстрировали себя отлично.

@peshock

#макро

Китайский пузырь «всего» продолжает лопаться

Пару лет назад я обожал, когда приводили графики того, какие в США пузыри акций, облигаций, образования, жилья, госдолга и так далее. И вечно на графиках подитоживалась одна мысль: если ранее пузыри были сконцентрированы в конкретных отраслях (доткомов или недвижимости), то теперь пузырь во всем, и общий пузырь устрашающе огромен.

Но почему-то паникеры одновременно с этим любили хвалить «великий» Китай и «мудрое» китайское руководство, которое из года в год демонстрирует чудеса роста ВВП.

Хотя уже тогда всем было известно и о том, что свои успехи китайцы откровенно рисуют, кредитные пузыри у них ничуть не меньше, чем в США, при этом их валюта не имеет такого же статуса в мире, как доллар.

В строительной отрасли у китайцев творился мощнейший кавардак все это время. Помню, как год назад какой-то 100-летний дед на Youtube со статусом «китаист» вещал о том, как китайцы великолепно строят города с нуля сразу со всей инфраструктурой, дорогами, больницами и так далее.

Бетонный или асфальтовый завод закладывают за пару лет до того, как их продукция понадобится для постройки дорог или домов вокруг них. Все рассчитано, плановая экономика работает! Просто советы были тупые и не смогли все рассчитать.

У деда была аудитория в сотни тысяч человек и все кивали гривами в комментах и восхваляли нефритовый стержень одного Винни Пуха.

Что ж. Наконец-то за этот бред пришла расплата, потому что плановая экономика не работала 50 лет назад и не работает сейчас. И современные вычислительные мощности ей не помогают.

Председатель Си 12 лет назад очень хотел разогнать стройку. Хотел - разогнали. Только вот в плановой экономике как обычно оказались проблемы спроса и предложения - бетонные коробки начали строить просто в поле и там же их оставлять. Без людей и без инфраструктуры, потому что те самые заводы к сроку не успевали строиться или их продукция шла уже на более важные задачи от коммунистической партии.

Да и в целом задача была построить, а не заселить)

Недавно нас порадовали и вовсе вот такой статистикой: 87% покупателей нового жилья в Китае уже имеют более одного жилища, а соотношение цены жилья и арендной платы в Китае – одно из самых высоких в мире.

Все как и у нас, в общем-то. Льготными программами загнали народ сразу в несколько ипотек на говнострой, а сами застройщики состригли сверхприбыли и уже планируют просить государство о реструктуризации и подачках. Иначе крах.

Свежие новости из строительного сектора Китая:

Fantasia Holdings - компания, зарегистрированная в провинции Гуандун и имеющая 3 млрд долларов годовой выручки, - пропустила платеж по долларовым облигациям на сумму 205,7 млн долларов.

У Evergrande наступал срок платежей на 260 млн долларов, и пока неясно, смогла ли компания перечислить деньги инвесторам.

Sinic Holdings - строительная компания с выручкой на 4 млрд долларов. Она, как отмечает Bloomberg, получила требование досрочно погасить долг после просрочки двух выплат процентов по займам. Кредитный рейтинг компании был понижен до преддефолтного.

Sinic предупредила, что компания, вероятно, не сможет расплатиться по евробондам на 246 млн долларов, срок погашения которых наступает 18 октября.

Это просто китайская версия ипотечного пузыря 2008. Причем китайская фонда уже фактически лопнула, но погружаться можно еще очень далеко.

И самое интересное, что как и все падения китайских пузырей этого года, он абсолютно рукотворный.

Си сначала никак не ограничивал отрасль, а потом, когда стало уже совсем плохо, резко наложил на нее ограничений:

В конце августа для девелоперов было введено правило «трех красных линий»: соотношение обязательств за вычетом авансовых платежей к активам не должно превышать 70%; чистый долг к капиталу не должен превышать 100%; отношение денежных средств к краткосрочному долгу не должно быть ниже 100%.

Учитывая, что ранее требования были ГОРАЗДО мягче и уже тогда все было в дерьме, Си фактически рукотворно нажал на кнопку «Армагеддон» уже для всех секторов китайского рынка.

@peshock

Китайский пузырь «всего» продолжает лопаться

Пару лет назад я обожал, когда приводили графики того, какие в США пузыри акций, облигаций, образования, жилья, госдолга и так далее. И вечно на графиках подитоживалась одна мысль: если ранее пузыри были сконцентрированы в конкретных отраслях (доткомов или недвижимости), то теперь пузырь во всем, и общий пузырь устрашающе огромен.

Но почему-то паникеры одновременно с этим любили хвалить «великий» Китай и «мудрое» китайское руководство, которое из года в год демонстрирует чудеса роста ВВП.

Хотя уже тогда всем было известно и о том, что свои успехи китайцы откровенно рисуют, кредитные пузыри у них ничуть не меньше, чем в США, при этом их валюта не имеет такого же статуса в мире, как доллар.

В строительной отрасли у китайцев творился мощнейший кавардак все это время. Помню, как год назад какой-то 100-летний дед на Youtube со статусом «китаист» вещал о том, как китайцы великолепно строят города с нуля сразу со всей инфраструктурой, дорогами, больницами и так далее.

Бетонный или асфальтовый завод закладывают за пару лет до того, как их продукция понадобится для постройки дорог или домов вокруг них. Все рассчитано, плановая экономика работает! Просто советы были тупые и не смогли все рассчитать.

У деда была аудитория в сотни тысяч человек и все кивали гривами в комментах и восхваляли нефритовый стержень одного Винни Пуха.

Что ж. Наконец-то за этот бред пришла расплата, потому что плановая экономика не работала 50 лет назад и не работает сейчас. И современные вычислительные мощности ей не помогают.

Председатель Си 12 лет назад очень хотел разогнать стройку. Хотел - разогнали. Только вот в плановой экономике как обычно оказались проблемы спроса и предложения - бетонные коробки начали строить просто в поле и там же их оставлять. Без людей и без инфраструктуры, потому что те самые заводы к сроку не успевали строиться или их продукция шла уже на более важные задачи от коммунистической партии.

Да и в целом задача была построить, а не заселить)

Недавно нас порадовали и вовсе вот такой статистикой: 87% покупателей нового жилья в Китае уже имеют более одного жилища, а соотношение цены жилья и арендной платы в Китае – одно из самых высоких в мире.

Все как и у нас, в общем-то. Льготными программами загнали народ сразу в несколько ипотек на говнострой, а сами застройщики состригли сверхприбыли и уже планируют просить государство о реструктуризации и подачках. Иначе крах.

Свежие новости из строительного сектора Китая:

Fantasia Holdings - компания, зарегистрированная в провинции Гуандун и имеющая 3 млрд долларов годовой выручки, - пропустила платеж по долларовым облигациям на сумму 205,7 млн долларов.

У Evergrande наступал срок платежей на 260 млн долларов, и пока неясно, смогла ли компания перечислить деньги инвесторам.

Sinic Holdings - строительная компания с выручкой на 4 млрд долларов. Она, как отмечает Bloomberg, получила требование досрочно погасить долг после просрочки двух выплат процентов по займам. Кредитный рейтинг компании был понижен до преддефолтного.

Sinic предупредила, что компания, вероятно, не сможет расплатиться по евробондам на 246 млн долларов, срок погашения которых наступает 18 октября.

Это просто китайская версия ипотечного пузыря 2008. Причем китайская фонда уже фактически лопнула, но погружаться можно еще очень далеко.

И самое интересное, что как и все падения китайских пузырей этого года, он абсолютно рукотворный.

Си сначала никак не ограничивал отрасль, а потом, когда стало уже совсем плохо, резко наложил на нее ограничений:

В конце августа для девелоперов было введено правило «трех красных линий»: соотношение обязательств за вычетом авансовых платежей к активам не должно превышать 70%; чистый долг к капиталу не должен превышать 100%; отношение денежных средств к краткосрочному долгу не должно быть ниже 100%.

Учитывая, что ранее требования были ГОРАЗДО мягче и уже тогда все было в дерьме, Си фактически рукотворно нажал на кнопку «Армагеддон» уже для всех секторов китайского рынка.

@peshock

#макро

Китайцы, похоже, планируют поставить крест на напечатанном сырьевом «суперцикле»

Помните, я не раз говорил, что сырьевой суперцикл не может просто начаться из-за печатного станка. Экономика большинства обрабатывающих производств начнет не сходиться раньше (из-за роста PPI и сокращения спроса), чем цены на сырье выйдут на стабильную траекторию роста.

А потеря маржи в обрабатывающем (строительном) секторе при уже дикой накачке деньгами - это гарантированное кредитное сжатие и дефляция.

Похоже, наши азиатские друзья вот-вот накроют крышкой весь невероятный рост индекса Мосбиржи, основанный на диком взлете стоимости сырья в мире.

Если экономика Китая и в первую очередь стройка сильно замедлится, то спрос на все сырье в мире и в том числе энергию резко обрушится.

Я уже не раз приводил пример того, как фьючерс на пиломатериалы обрушился в этом году, полностью обнулив весь хайп начала года и разгона инфляции.

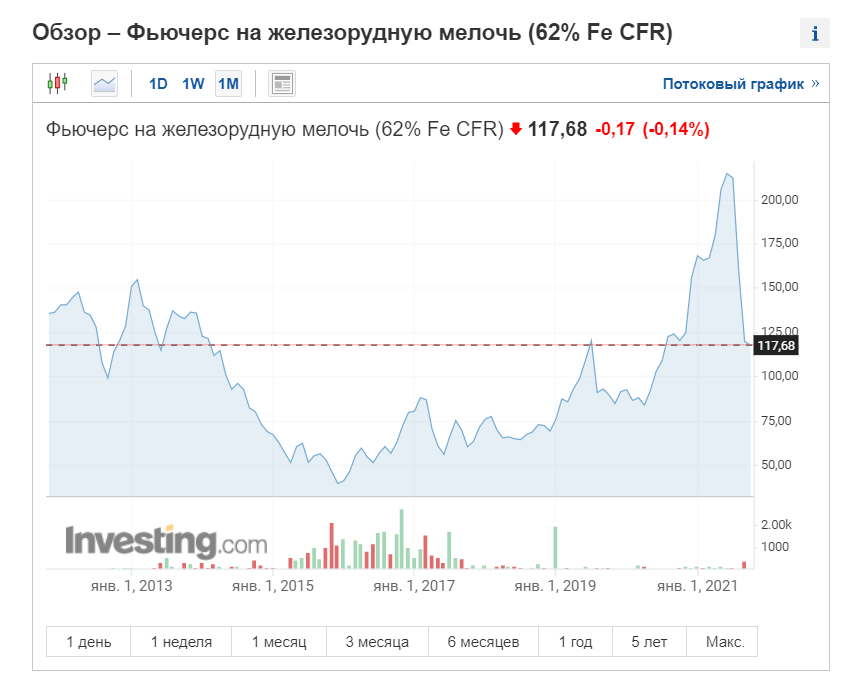

Теперь предлагаю посмотреть на фьючерсы железной руды, которая к стройке имеет самое непосредственное отношение.

@peshock

Китайцы, похоже, планируют поставить крест на напечатанном сырьевом «суперцикле»

Помните, я не раз говорил, что сырьевой суперцикл не может просто начаться из-за печатного станка. Экономика большинства обрабатывающих производств начнет не сходиться раньше (из-за роста PPI и сокращения спроса), чем цены на сырье выйдут на стабильную траекторию роста.

А потеря маржи в обрабатывающем (строительном) секторе при уже дикой накачке деньгами - это гарантированное кредитное сжатие и дефляция.

Похоже, наши азиатские друзья вот-вот накроют крышкой весь невероятный рост индекса Мосбиржи, основанный на диком взлете стоимости сырья в мире.

Если экономика Китая и в первую очередь стройка сильно замедлится, то спрос на все сырье в мире и в том числе энергию резко обрушится.

Я уже не раз приводил пример того, как фьючерс на пиломатериалы обрушился в этом году, полностью обнулив весь хайп начала года и разгона инфляции.

Теперь предлагаю посмотреть на фьючерсы железной руды, которая к стройке имеет самое непосредственное отношение.

@peshock

{kind=link}

Когда очередной мамкин трейдер откупает с плечом «дно» китайских акций. Наверное уже 20 по счету

#макро

Еще одно подтверждение того, что разгон сырья должен скоро закончиться и развернуться

Подписчик скинул в чат график корреляции между сырьевым индексом Bloomberg и китайским кредитным импульсом (считайте QE).

Как видите из графика, ранее они плюс-минус ходили синхронно. А теперь между ними наметился просто огромный разрыв.

И либо китайцы вдруг все зальют деньгами (что они очевидно делать не собираются), либо сырьевой индекс поползет вниз, а вместе с ним и все стоимостные компании, которые снова в фаворе у инвесторов в последние пару недель.

@peshock

Еще одно подтверждение того, что разгон сырья должен скоро закончиться и развернуться

Подписчик скинул в чат график корреляции между сырьевым индексом Bloomberg и китайским кредитным импульсом (считайте QE).

Как видите из графика, ранее они плюс-минус ходили синхронно. А теперь между ними наметился просто огромный разрыв.

И либо китайцы вдруг все зальют деньгами (что они очевидно делать не собираются), либо сырьевой индекс поползет вниз, а вместе с ним и все стоимостные компании, которые снова в фаворе у инвесторов в последние пару недель.

@peshock

#пост_месяца

Комментарий сентября

В прошлом месяце подписчики как-то крайне пассивно делились обстоятельными мыслями о рынке, отдельных компаниях или своих стратегиях. Совсем не в пример летним месяцам.

Видимо, все вернулись в школу и мамка заставляет делать уроки по вечерам 😃.

Поэтому за прошлый месяц от подписчиков был опубликован лишь один пост: о локальном падении акций Тинькофф банка.

Собственно, он (Фандерберкер) без конкуренции и забрал в этом месяце себе денежный эквивалент одной акции Apple.

Так что рекомендую подписчикам немного оживиться в этом месяце, поскольку пока конкуренция низкая (никто еще не попал в канал в октябре), а яблочная акция на дороге не валяется.

Напоминаю актуальные правила.

@peshock

Комментарий сентября

В прошлом месяце подписчики как-то крайне пассивно делились обстоятельными мыслями о рынке, отдельных компаниях или своих стратегиях. Совсем не в пример летним месяцам.

Видимо, все вернулись в школу и мамка заставляет делать уроки по вечерам 😃.

Поэтому за прошлый месяц от подписчиков был опубликован лишь один пост: о локальном падении акций Тинькофф банка.

Собственно, он (Фандерберкер) без конкуренции и забрал в этом месяце себе денежный эквивалент одной акции Apple.

Так что рекомендую подписчикам немного оживиться в этом месяце, поскольку пока конкуренция низкая (никто еще не попал в канал в октябре), а яблочная акция на дороге не валяется.

Напоминаю актуальные правила.

@peshock

#макро

Мировой кредитный импульс угасает: плохая новость для цикличных секторов

Подписчики просили побольше рассказать о последнем графике связи кредитного импульса и стоимости сырья.

Подробнее можете почитать здесь.

Я перескажу основные идеи: кредитный импульс - это количество нового созданного кредита частным сектором в экономике. Измеряется он в процентах от ВВП. Рост кредитного импульса железобетонно свидетельствует о скором росте спроса в экономике, поскольку если нет кредита, то нет и роста спроса.

Сейчас кредитный импульс трех самых крупных экономик мира (США, Китай, Индия) в проценте к ВВП на историческом минимуме с 2009 года. Логично, что он потянет за собой падение спроса, а за ним падение пром. производства и спроса на сырье.

@peshock

Мировой кредитный импульс угасает: плохая новость для цикличных секторов

Подписчики просили побольше рассказать о последнем графике связи кредитного импульса и стоимости сырья.

Подробнее можете почитать здесь.

Я перескажу основные идеи: кредитный импульс - это количество нового созданного кредита частным сектором в экономике. Измеряется он в процентах от ВВП. Рост кредитного импульса железобетонно свидетельствует о скором росте спроса в экономике, поскольку если нет кредита, то нет и роста спроса.

Сейчас кредитный импульс трех самых крупных экономик мира (США, Китай, Индия) в проценте к ВВП на историческом минимуме с 2009 года. Логично, что он потянет за собой падение спроса, а за ним падение пром. производства и спроса на сырье.

@peshock

#макро

Падение кредитного импульса хорошо для акций роста (техов) и плохо для стоимостных бумаг

Далее стоит посмотреть, как соотносится кредитный импульс и QE, QT или их отсутствие.

В случае если кредитный импульс падает, но при этом QE продолжается (зеленые зоны на рисунке 1), для S&P500 не происходит ничего страшного. Просто происходит перекладка из акций стоимости обратно в акции роста (техи). См. рис 2 и отношение индексов Насдак к Рассел 2000 на фоне изменений кредитного импульса.

Все это, впрочем, логично: падает кредитный импульс, падает спрос на сырье. Это в свою очередь опережающий индикатор, поэтому все заранее ломятся в акции роста. 2020 был ярчайшим примером подобного перекоса. В моменте кредитный импульс просел из-за карантина, при этом QE врубили на полную, отсюда мы получили пузырение индекса Nasdaq.

Как только кредитный импульс догоняет рост денежной массы, происходит обратное перетекание ликвидности.

Итог: долгосрочно growth обгонят value. И только QT может навести шороху.

@peshock

Падение кредитного импульса хорошо для акций роста (техов) и плохо для стоимостных бумаг

Далее стоит посмотреть, как соотносится кредитный импульс и QE, QT или их отсутствие.

В случае если кредитный импульс падает, но при этом QE продолжается (зеленые зоны на рисунке 1), для S&P500 не происходит ничего страшного. Просто происходит перекладка из акций стоимости обратно в акции роста (техи). См. рис 2 и отношение индексов Насдак к Рассел 2000 на фоне изменений кредитного импульса.

Все это, впрочем, логично: падает кредитный импульс, падает спрос на сырье. Это в свою очередь опережающий индикатор, поэтому все заранее ломятся в акции роста. 2020 был ярчайшим примером подобного перекоса. В моменте кредитный импульс просел из-за карантина, при этом QE врубили на полную, отсюда мы получили пузырение индекса Nasdaq.

Как только кредитный импульс догоняет рост денежной массы, происходит обратное перетекание ликвидности.

Итог: долгосрочно growth обгонят value. И только QT может навести шороху.

@peshock