💡Беспилотные автомобили станут широко использоваться на российских дорогах через 5-7 лет, — глава Минцифр Шадаев

- Нужно только дороги отремонтировать за 5-7 лет.

💡Число невыездных россиян-должников превысило 7,5 млн человек к началу лета. В апреле число запретов на выезд россиян за рубеж из-за долгов составляло 6,6 млн, — ФССП.

💡Страны G7 сообщили, что продвигаются в обсуждении использования прибыли от замороженных активов РФ, — Reuters.

- Нужно только дороги отремонтировать за 5-7 лет.

💡Число невыездных россиян-должников превысило 7,5 млн человек к началу лета. В апреле число запретов на выезд россиян за рубеж из-за долгов составляло 6,6 млн, — ФССП.

💡Страны G7 сообщили, что продвигаются в обсуждении использования прибыли от замороженных активов РФ, — Reuters.

💡Итоги недели.

Индекс Мосбиржи ниже 3400. - 3% за неделю. Газпром отказался от выплаты дивидендов.

Индекс госдолга RGBI бурит новое дно - ниже 110. Растет вероятность повышения ключевой ставки на заседании ЦБ 7 июня.

Курс доллара ниже 90. Сказывается пик налогового периода и продажа валюты экспортерами под выплату дивидендов.

Макроэкономист Антон Прокудин предположил, что доллар к концу года может стоить или 90, или 120 рублей. Базовый сценарий - 98 р. Вероятность пойти на 50 пока не рассматривается).

Газпром теряет почти 15% после рекомендации не платить дивиденды за 2023 г. Сбер снизил целевую цену со 180 до 95 рублей.

Акции ВТБ. Костин сообщил о том, что он "не исключает" выплаты дивидендов за 2024 год.

А вот заплатят они или нет - большой вопрос.

В Госдуме высказались в поддержку налоговой реформы с прогрессивной шкалой. Повышать налоги после выборов - 👍.

Тинькофф предлагает войти в IT за 10 рублей. Почему это хорошо или плохо:

https://t.me/pensioner30/6583

Стало известно, что для обмена акций Яндекса ничего делать не нужно.

https://t.me/pensioner30/6595

Новости пенсионного портфеля. Покупаю облигации. https://t.me/pensioner30/6600

Сегежа плохо отчиталась, цены на продукцию растут. https://t.me/pensioner30/6606

На выставке анонсировали новую китайскую Волгу.

Скоро во всех самолетах будет Wi-Fi, а через 5-7 лет на дорогах будут кататься беспилотные автомобили. Вот такое светлое будущее нас ждёт. 🌏

Хорошего дня.

Индекс Мосбиржи ниже 3400. - 3% за неделю. Газпром отказался от выплаты дивидендов.

Индекс госдолга RGBI бурит новое дно - ниже 110. Растет вероятность повышения ключевой ставки на заседании ЦБ 7 июня.

Курс доллара ниже 90. Сказывается пик налогового периода и продажа валюты экспортерами под выплату дивидендов.

Макроэкономист Антон Прокудин предположил, что доллар к концу года может стоить или 90, или 120 рублей. Базовый сценарий - 98 р. Вероятность пойти на 50 пока не рассматривается).

Газпром теряет почти 15% после рекомендации не платить дивиденды за 2023 г. Сбер снизил целевую цену со 180 до 95 рублей.

Акции ВТБ. Костин сообщил о том, что он "не исключает" выплаты дивидендов за 2024 год.

А вот заплатят они или нет - большой вопрос.

В Госдуме высказались в поддержку налоговой реформы с прогрессивной шкалой. Повышать налоги после выборов - 👍.

Тинькофф предлагает войти в IT за 10 рублей. Почему это хорошо или плохо:

https://t.me/pensioner30/6583

Стало известно, что для обмена акций Яндекса ничего делать не нужно.

https://t.me/pensioner30/6595

Новости пенсионного портфеля. Покупаю облигации. https://t.me/pensioner30/6600

Сегежа плохо отчиталась, цены на продукцию растут. https://t.me/pensioner30/6606

На выставке анонсировали новую китайскую Волгу.

Скоро во всех самолетах будет Wi-Fi, а через 5-7 лет на дорогах будут кататься беспилотные автомобили. Вот такое светлое будущее нас ждёт. 🌏

Хорошего дня.

💡Депутаты Госдумы предложили установить нижний порог для прогрессивной шкалы НДФЛ исходя из дохода - не менее чем двукратный размер среднемесячной номинальной заработной платы по России (прим. 150 тысяч рублей на текущий момент).

💡Инвесторы выбирают фонды денежного рынка и облигации вместо акций, считаем что тренд сохранится в 24 г - Мои Инвестиции.

💡Аналитики ВТБ ждут сохранения ключевой ставки на уровне 16%: ЦБ РФ может быть более консервативен и откажется от снижения до конца года — Андрей Костин

💡Инвесторы выбирают фонды денежного рынка и облигации вместо акций, считаем что тренд сохранится в 24 г - Мои Инвестиции.

💡Аналитики ВТБ ждут сохранения ключевой ставки на уровне 16%: ЦБ РФ может быть более консервативен и откажется от снижения до конца года — Андрей Костин

Forwarded from Новости. 30-летний пенсионер

💡Совет директоров Астры рекомендовал дивиденды за 1 кв. 2024 — 7,89 руб на акцию.

Доходность выплаты: 1,2%

Дата закрытия реестра: 9 июля 2024.

ГОСА: 28 июня 2024.

💡ВТБ ждет чистую прибыль в 2024г ближе к 500 млрд руб - Костин

💡 МТС-банк нарастил чистую прибыль на 35% в 1 квартале 2024 года.

Банк заработал 3,9 млрд рублей. Процентные доходы выросли на 16,5%, комиссионные — на 68,8%. Средства на счетах физиков выросли на 8,2%, со счетов юрлиц произошёл отток на 0,8%.

МТС-банк подтвердил планы выплачивать дивиденды с 2025 года.

Доходность выплаты: 1,2%

Дата закрытия реестра: 9 июля 2024.

ГОСА: 28 июня 2024.

💡ВТБ ждет чистую прибыль в 2024г ближе к 500 млрд руб - Костин

💡 МТС-банк нарастил чистую прибыль на 35% в 1 квартале 2024 года.

Банк заработал 3,9 млрд рублей. Процентные доходы выросли на 16,5%, комиссионные — на 68,8%. Средства на счетах физиков выросли на 8,2%, со счетов юрлиц произошёл отток на 0,8%.

МТС-банк подтвердил планы выплачивать дивиденды с 2025 года.

💡 «ФосАгро» отчиталась за первый квартал года.

Выручка — 119 млрд рублей (+3%).

Прибыль — 18,7 млрд рублей (-33%).

Свободный денежный поток — 1,8 млрд рублей (-96%).

Всё плохо. 🤷♂️

Чистый долг компании вырос с 223 до 263 млрд рублей. Его отношение к EBITDA ухудшилось до 1,58х. «ФосАгро» называет уровень долга комфортным, а финансовое состояние устойчивым для обслуживания обязательств.

Совет директоров «ФосАгро» рекомендовал 3 варианта дивидендов: 165, 234 и 309 рублей на акцию. 🤷♂️

Дивидендная доходность — 2,65% или 3,74%, или же 5%.

@otchet30

Выручка — 119 млрд рублей (+3%).

Прибыль — 18,7 млрд рублей (-33%).

Свободный денежный поток — 1,8 млрд рублей (-96%).

Всё плохо. 🤷♂️

Чистый долг компании вырос с 223 до 263 млрд рублей. Его отношение к EBITDA ухудшилось до 1,58х. «ФосАгро» называет уровень долга комфортным, а финансовое состояние устойчивым для обслуживания обязательств.

Совет директоров «ФосАгро» рекомендовал 3 варианта дивидендов: 165, 234 и 309 рублей на акцию. 🤷♂️

Дивидендная доходность — 2,65% или 3,74%, или же 5%.

@otchet30

Forwarded from Новости. 30-летний пенсионер

💡 СПБ Банк переведет акции Yandex N.V. на торговые разделы для их биржевого обмена.

Перевод между счетами произойдет за несколько дней до даты биржевого обмена, который запланирован на 8 июля, — пресс-релиз.

💡Индийская компания Reliance заключила контракт с Роснефтью на поставки нефти сроком на 1 год. Расчетная валюта — рубль, — Reuters.

💡 Минфин России в связи с возросшей волатильностью на финансовых рынках информирует о непроведении 29 мая 2024 года аукционов по размещению ОФЗ в целях содействия стабилизации рыночной ситуации.

Доходность по пятилетним ОФЗ уже достигла 15%. 🤷♂️

💡Совет директоров Фосагро рекомендовал выплатить дивиденды в размере 294 рубля на акцию.

Перевод между счетами произойдет за несколько дней до даты биржевого обмена, который запланирован на 8 июля, — пресс-релиз.

💡Индийская компания Reliance заключила контракт с Роснефтью на поставки нефти сроком на 1 год. Расчетная валюта — рубль, — Reuters.

💡 Минфин России в связи с возросшей волатильностью на финансовых рынках информирует о непроведении 29 мая 2024 года аукционов по размещению ОФЗ в целях содействия стабилизации рыночной ситуации.

Доходность по пятилетним ОФЗ уже достигла 15%. 🤷♂️

💡Совет директоров Фосагро рекомендовал выплатить дивиденды в размере 294 рубля на акцию.

💡Райффайзенбанк перестанет открывать в России новые накопительные счета с 1 июня 2024 года.

А уже с 3 июня прекратится открытие новых и продление старых вкладов в банке. Компания постепенно сворачивает свои операции в России из-за растущего давления со стороны ЕЦБ.

💡 ВТБ повышает минимальные ставки по ипотеке на 1 п.п., до 17,5% минимум с завтрашнего дня.

Ставки по ОФЗ за последний месяц выросли. А именно они в первую очередь влияют на ставки по вкладам и кредитам в экономике, сообщили в ВТБ.

А уже с 3 июня прекратится открытие новых и продление старых вкладов в банке. Компания постепенно сворачивает свои операции в России из-за растущего давления со стороны ЕЦБ.

💡 ВТБ повышает минимальные ставки по ипотеке на 1 п.п., до 17,5% минимум с завтрашнего дня.

Ставки по ОФЗ за последний месяц выросли. А именно они в первую очередь влияют на ставки по вкладам и кредитам в экономике, сообщили в ВТБ.

💡 Россия окажется на 104 месте по величине потолка прогрессивной шкалы налогообложения. Есть куда расти)

Самый высокий потолок ставок НДФЛ сейчас в Кот-д'Ивуаре — 60%.

При этом бюджет РФ получит дополнительные 2,6 трлн рублей за счёт налоговых преобразований. Такую оценку приводит Минфин в финансово-экономическом обосновании к налоговому законопроекту. Сумма соответствует 7,7% доходов федерального бюджета на 2025 год. Наибольший эффект ожидается от повышения налога на прибыль до 25% — 1,6 трлн рублей.

Самый высокий потолок ставок НДФЛ сейчас в Кот-д'Ивуаре — 60%.

При этом бюджет РФ получит дополнительные 2,6 трлн рублей за счёт налоговых преобразований. Такую оценку приводит Минфин в финансово-экономическом обосновании к налоговому законопроекту. Сумма соответствует 7,7% доходов федерального бюджета на 2025 год. Наибольший эффект ожидается от повышения налога на прибыль до 25% — 1,6 трлн рублей.

💡Тактика реинвестирования.

Был вопрос ( или критика) под видео об облигациях, что я совсем ничего не рассказал про тактику реинвестирования купонов ( возможно и дивидендов). Мне кажется, что я об этом постоянно говорю, но возможно стоит еще раз повторить.

Если коротко, то:

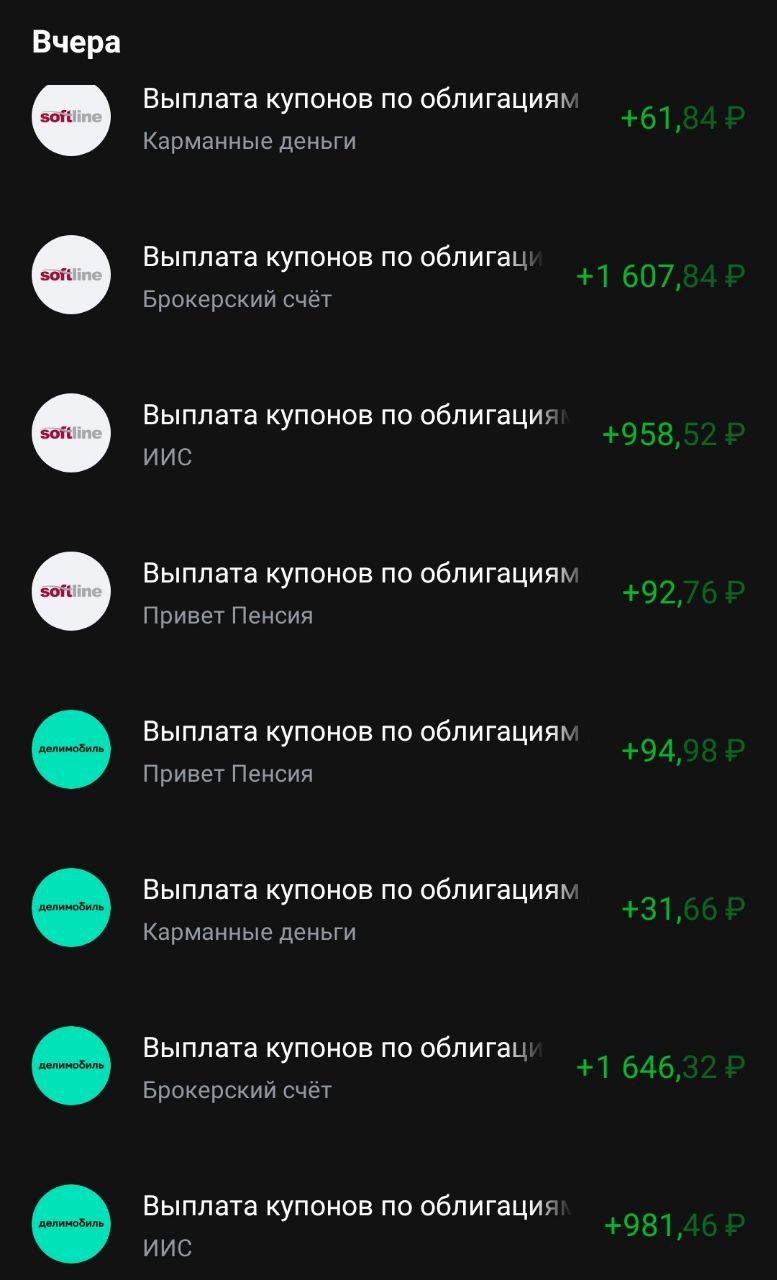

1. Получаем купоны от облигаций ( или дивиденды). Вчера например получил купоны от АФК Системы, ГТЛК, Интерлизинг, Софтлайн, Делимобиль и дивиденды от Новабев. Всего около 9,4 тыс рублей.

2. Можно сделать все просто – купить те же облигации и акции, по которым мы получили купоны ( дивиденды). И это не плохой вариант – не надо думать.

3. А можно сделать немного сложнее – прикинуть, где мы сможем заработать больше.

Есть прогноз на сайте Доход. ру, что будущие дивиденды Новабев могут составить около 13,7 процентов. И это все в течение года. Будет ли значительный рост выручки-прибыли у компании в 2024 году – пока не ясно. Отгрузки стагнируют, но думаю что дивиденды вполне могут платить на уровне прошлых лет. Устраивает ли нас такая доходность? Хотелось бы большего.

АФК Система выпуск 21. Доходность к погашению - 19%. Но это всего на 9 месяцев. Хотелось бы на более длинный срок. Кредитный рейтинг - АА-

ГТЛК выпуск 17. Доходность к погашению - 19,7 %. Срок - 2 года. Уже интереснее. Кредитный рейтинг - АА-

Интерлизинг 6 выпуск. Доходность к погашению - 19,9 %. Срок - 2,3 года. Тоже нормальный вариант. Кредитный рейтинг - А-

Софтлайн. Доходность к погашению - 18,9 %. Срок - 1,9 года. Кредитный рейтинг - ВВВ+.

Делимобиль . Доходность к погашению - 19 %. Срок - 2 года. Кредитный рейтинг - А+.

Из этих выпусков наиболее интересные - ГТЛК, Интерлизинг.

Возможно Делимобиль, но там и от Софтлайна небольшое отличие.

4. Можно ещё изучить отчёты и прикинуть уровень долговой нагрузки ( если не лень) или посмотреть на кредитный рейтинг. Все рейтинги в целом нормальные, за исключением Софтлайна, у которого ВВВ+. Так что Софтлайн точно пропускаем).

5. И ещё одним момент. Купонная доходность.

У ГТЛК купон небольшой, всего 18,5 р четыре раза в год. Зато цена облигации ниже. Если мы хотим получать постоянный денежный поток, то имеет смысл рассмотреть бумаги, которые платят бОльший купон. Но надо понимать, что они дороже и по большому счету лучше смотреть на доходность к погашению.

В общем решено, хотим больший купонный денежный поток. Выбираем Интерлизинг, а не ГТЛК ( у которого цена ниже, но и купон тоже ниже).

Но... У Интерлизинга есть еще выпуск 7, купонная доходность немного выше ( 16 вместо 13,5), при этом погашение через 2 года 5 месяцев. Кажется что этот выпуск посвежее и поинтереснее. Плюс купоны каждый месяц. Решил купить 10 шт, хоть это и немного больше полученных купонов и дивидендов.

Таким образом облигаций в портфеле стало больше ( на 10 шт) , купонный доход вырос аж на 131 рублей каждый месяц. Это немного, но такие систематические операции позволяют его увеличивать. Полученные купоны так же реинвестируются. Облигаций всё больше, доход растёт... И так до бесконечности. Плюс сейчас достаточно неплохое время, чтобы зафиксировать высокую доходность на пару лет вперёд.

Если пару лет назад облигаций в моём портфеле было совсем немного, то теперь они занимают около 30 процентов и за последний год принесли более 229 тыс рублей. Даже больше, чем дивиденды от акций.

А вы реинвестируете дивиденды и купоны, или тратите?

Естественно всё написанное не является инвест рекомендацией.

Успешных инвестиций.

Был вопрос ( или критика) под видео об облигациях, что я совсем ничего не рассказал про тактику реинвестирования купонов ( возможно и дивидендов). Мне кажется, что я об этом постоянно говорю, но возможно стоит еще раз повторить.

Если коротко, то:

1. Получаем купоны от облигаций ( или дивиденды). Вчера например получил купоны от АФК Системы, ГТЛК, Интерлизинг, Софтлайн, Делимобиль и дивиденды от Новабев. Всего около 9,4 тыс рублей.

2. Можно сделать все просто – купить те же облигации и акции, по которым мы получили купоны ( дивиденды). И это не плохой вариант – не надо думать.

3. А можно сделать немного сложнее – прикинуть, где мы сможем заработать больше.

Есть прогноз на сайте Доход. ру, что будущие дивиденды Новабев могут составить около 13,7 процентов. И это все в течение года. Будет ли значительный рост выручки-прибыли у компании в 2024 году – пока не ясно. Отгрузки стагнируют, но думаю что дивиденды вполне могут платить на уровне прошлых лет. Устраивает ли нас такая доходность? Хотелось бы большего.

АФК Система выпуск 21. Доходность к погашению - 19%. Но это всего на 9 месяцев. Хотелось бы на более длинный срок. Кредитный рейтинг - АА-

ГТЛК выпуск 17. Доходность к погашению - 19,7 %. Срок - 2 года. Уже интереснее. Кредитный рейтинг - АА-

Интерлизинг 6 выпуск. Доходность к погашению - 19,9 %. Срок - 2,3 года. Тоже нормальный вариант. Кредитный рейтинг - А-

Софтлайн. Доходность к погашению - 18,9 %. Срок - 1,9 года. Кредитный рейтинг - ВВВ+.

Делимобиль . Доходность к погашению - 19 %. Срок - 2 года. Кредитный рейтинг - А+.

Из этих выпусков наиболее интересные - ГТЛК, Интерлизинг.

Возможно Делимобиль, но там и от Софтлайна небольшое отличие.

4. Можно ещё изучить отчёты и прикинуть уровень долговой нагрузки ( если не лень) или посмотреть на кредитный рейтинг. Все рейтинги в целом нормальные, за исключением Софтлайна, у которого ВВВ+. Так что Софтлайн точно пропускаем).

5. И ещё одним момент. Купонная доходность.

У ГТЛК купон небольшой, всего 18,5 р четыре раза в год. Зато цена облигации ниже. Если мы хотим получать постоянный денежный поток, то имеет смысл рассмотреть бумаги, которые платят бОльший купон. Но надо понимать, что они дороже и по большому счету лучше смотреть на доходность к погашению.

В общем решено, хотим больший купонный денежный поток. Выбираем Интерлизинг, а не ГТЛК ( у которого цена ниже, но и купон тоже ниже).

Но... У Интерлизинга есть еще выпуск 7, купонная доходность немного выше ( 16 вместо 13,5), при этом погашение через 2 года 5 месяцев. Кажется что этот выпуск посвежее и поинтереснее. Плюс купоны каждый месяц. Решил купить 10 шт, хоть это и немного больше полученных купонов и дивидендов.

Таким образом облигаций в портфеле стало больше ( на 10 шт) , купонный доход вырос аж на 131 рублей каждый месяц. Это немного, но такие систематические операции позволяют его увеличивать. Полученные купоны так же реинвестируются. Облигаций всё больше, доход растёт... И так до бесконечности. Плюс сейчас достаточно неплохое время, чтобы зафиксировать высокую доходность на пару лет вперёд.

Если пару лет назад облигаций в моём портфеле было совсем немного, то теперь они занимают около 30 процентов и за последний год принесли более 229 тыс рублей. Даже больше, чем дивиденды от акций.

А вы реинвестируете дивиденды и купоны, или тратите?

Естественно всё написанное не является инвест рекомендацией.

Успешных инвестиций.

{kind=link}

💡Одна акция «Росбанка» в рамках сделки по покупке компании «ТКС Холдингом» оценена в ₽129,4 за акцию. Это подразумевает оценку Росбанка в 1,05 капитала, сообщила компания.

Ранее головная компания Тинькофф Банка сообщала, что Росбанк в рамках интеграции в «ТКС Холдинг» может быть оценен в 0,9-1,1 капитала. $TCSG

💡Совет директоров «Полюса» рекомендовал не выплачивать дивиденды по итогам 2023 года. В последний раз компания делала выплаты акционерам по итогам I полугодия 2023 года. $PLZL

💡 Повышение налогов ударит по дивидендам и притоку средств на фондовый рынок России. 🤷♂️

6,3% — на столько снизятся прибыль и дивиденды компаний из-за роста налога на прибыль с 20% до 25%, считают в БКС. В зависимости от отрасли показатель может меняться. Аналитики брокера ожидают коррекции рынка на 5-7%. $TMOS

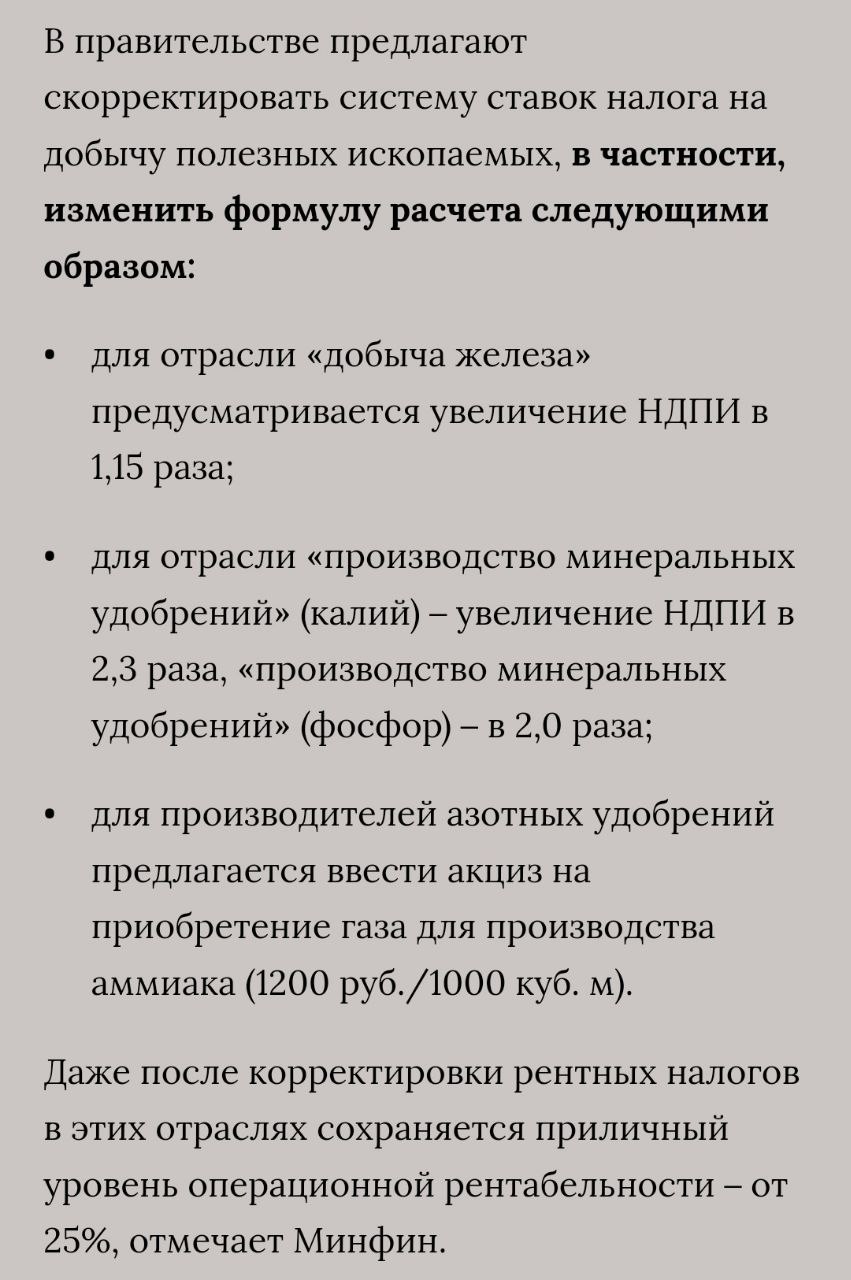

Эксперты «Синары» считают, что рынок потеряет около 600 млрд рублей дивидендов в год. Рост НДПИ на удобрения и металлы — сопутствующий фактор роста нагрузки для соответствующих компаний: НЛМК, ММК, Северсталь, ФосАгро. $NLMK $PHOR

Рост НДФЛ сократит способность населения вкладывать деньги на фондовый рынок, ведь свободных средств станет меньше. Особенно сильно эта мера ударит по обеспеченным россиянам, для которых налоги вырастут сильнее всего.

При этом рост налогов для бизнеса может ( должно) привести к росту инфляции. Что так же негативно скажется на ключевой ставке и рынку облигаций. $TBRU

- Это для тех, кто считает что повышение налогов - это благо.

#налоги #новости

Ранее головная компания Тинькофф Банка сообщала, что Росбанк в рамках интеграции в «ТКС Холдинг» может быть оценен в 0,9-1,1 капитала. $TCSG

💡Совет директоров «Полюса» рекомендовал не выплачивать дивиденды по итогам 2023 года. В последний раз компания делала выплаты акционерам по итогам I полугодия 2023 года. $PLZL

💡 Повышение налогов ударит по дивидендам и притоку средств на фондовый рынок России. 🤷♂️

6,3% — на столько снизятся прибыль и дивиденды компаний из-за роста налога на прибыль с 20% до 25%, считают в БКС. В зависимости от отрасли показатель может меняться. Аналитики брокера ожидают коррекции рынка на 5-7%. $TMOS

Эксперты «Синары» считают, что рынок потеряет около 600 млрд рублей дивидендов в год. Рост НДПИ на удобрения и металлы — сопутствующий фактор роста нагрузки для соответствующих компаний: НЛМК, ММК, Северсталь, ФосАгро. $NLMK $PHOR

Рост НДФЛ сократит способность населения вкладывать деньги на фондовый рынок, ведь свободных средств станет меньше. Особенно сильно эта мера ударит по обеспеченным россиянам, для которых налоги вырастут сильнее всего.

При этом рост налогов для бизнеса может ( должно) привести к росту инфляции. Что так же негативно скажется на ключевой ставке и рынку облигаций. $TBRU

- Это для тех, кто считает что повышение налогов - это благо.

#налоги #новости

{kind=link}

Forwarded from Новости. 30-летний пенсионер

💡 ТМК объявляет о начале вторичного публичного предложения акций на Мосбирже.

В рамках SPO основной акционер компании продаст долю принадлежащих ему акций — 2% от общего числа обыкновенных акций компании. Сейчас ему принадлежат 89,1% всех акций ТМК.

Так компания хочет приблизиться к реализации долгосрочной цели по увеличению free-float. Рост доли бумаг в свободном обращении — позитивный фактор для актива за счёт роста ликвидности.

💡 СД Совкомфлота рекомендовал дивиденды в размере 11,27 рублей за 2023 год. Дивдоходность — 8,5%.

В рамках SPO основной акционер компании продаст долю принадлежащих ему акций — 2% от общего числа обыкновенных акций компании. Сейчас ему принадлежат 89,1% всех акций ТМК.

Так компания хочет приблизиться к реализации долгосрочной цели по увеличению free-float. Рост доли бумаг в свободном обращении — позитивный фактор для актива за счёт роста ликвидности.

💡 СД Совкомфлота рекомендовал дивиденды в размере 11,27 рублей за 2023 год. Дивдоходность — 8,5%.

💡Замещающие облигации.

Такие бумаги имеют валютный номинал, но не подвержены инфраструктурным рискам. Инвестор может получать доходность в долларах и других твердых валютах без опасений за сохранность своих средств при введении очередных пакетов санкций.За последние месяцы произошло насыщение рынка: объем рынка перевалил за $20 млрд.

Доходности вышли на уровни около 4—6% по наиболее надежным бумагам.

Но можно найти бумаги, которые дают доходность в районе 7 процентов. Например: Пик 5 выпуск ( на 2,5 года), ГТЛК ЗО27-Д ( 2 года 9 мес). Облигации Газпрома могут дать около 6,7 процентов доходности – Газпром Капитал ЗО30-1-Д ( на 5 лет).

Облигации Пик и Газпром ЗО27-1-Д я держу в портфеле около года. Рост за это время составил около 7-8 процентов. Купоны там небольшие, но можно заработать на девальвации рубля.

Предположим что доллар к концу года будет стоить 100 рублей, тогда и ваши облигации будут стоить примерно на 10 процентов дороже и купоны так же вырастут, так как они привязаны к курсу валюты. Как защитный инструмент можно использовать.

Плюс сейчас есть облигации, которые так же номинированы в долларах или евро: Фосагро, Полюс, Русал. Сумма участия – 10 тыс рублей ( или 100 долларов). Доходность в валюте – 6,5-8,5 процентов. Если делать ставку на высокую инфляцию и обесценивание рубля, то это тоже неплохой вариант.

💡Есть еще и бессрочные облигации.

Такие бумаги могут быть интересны агрессивным инвесторам — тем, кто может позволить себе нести повышенные риски и рассчитывает на высокую доходность. Сейчас доходность некоторых бессрочных банковских облигаций находятся на высоком уровне, около 15-23 % к call-опциону.Есть шанс, что будут проблемы с выплатой купонов, как это было с субордами ВТБ. Поэтому такая высокая премия в доходности к срочным выпускам.

Но наиболее сложный для банковского сектора период остался позади, и успешный для многих банков 2023 год это хорошо показал.

Как вариант можно попробовать вложиться в бессрочные облигации Газпрома БЗО26-1-Е на свой страх и риски. Кол-опцион 26 января 2026 года, через 1 год и 8 месяцев. При этом доходность может составить 23,6 процента. Сейчас можно купить за 72,7 тыс рублей, а погасить через 1 год 8 мес по 96,8 тыс рублей + плюс можно получить еще 2 купона по 38,9 евро. То есть можно заработать около 31 тыс рублей, вложив 72,7 тыс рублей. Кажется что это неплохой вариант. А если еще и валюта станет дороже хотя бы процентов на 10, то доходность еще вырастет... На 10 процентов вырастет номинал и купоны. А это уже значительно интереснее, чем рублевые облигации, о которых я писал вчера. https://t.me/pensioner30/6625

Да и не кажется, что у Газпрома должны быть проблемы с выплатами. Это же народное достояние).

Успешных инвестиций.

Такие бумаги имеют валютный номинал, но не подвержены инфраструктурным рискам. Инвестор может получать доходность в долларах и других твердых валютах без опасений за сохранность своих средств при введении очередных пакетов санкций.За последние месяцы произошло насыщение рынка: объем рынка перевалил за $20 млрд.

Доходности вышли на уровни около 4—6% по наиболее надежным бумагам.

Но можно найти бумаги, которые дают доходность в районе 7 процентов. Например: Пик 5 выпуск ( на 2,5 года), ГТЛК ЗО27-Д ( 2 года 9 мес). Облигации Газпрома могут дать около 6,7 процентов доходности – Газпром Капитал ЗО30-1-Д ( на 5 лет).

Облигации Пик и Газпром ЗО27-1-Д я держу в портфеле около года. Рост за это время составил около 7-8 процентов. Купоны там небольшие, но можно заработать на девальвации рубля.

Предположим что доллар к концу года будет стоить 100 рублей, тогда и ваши облигации будут стоить примерно на 10 процентов дороже и купоны так же вырастут, так как они привязаны к курсу валюты. Как защитный инструмент можно использовать.

Плюс сейчас есть облигации, которые так же номинированы в долларах или евро: Фосагро, Полюс, Русал. Сумма участия – 10 тыс рублей ( или 100 долларов). Доходность в валюте – 6,5-8,5 процентов. Если делать ставку на высокую инфляцию и обесценивание рубля, то это тоже неплохой вариант.

💡Есть еще и бессрочные облигации.

Такие бумаги могут быть интересны агрессивным инвесторам — тем, кто может позволить себе нести повышенные риски и рассчитывает на высокую доходность. Сейчас доходность некоторых бессрочных банковских облигаций находятся на высоком уровне, около 15-23 % к call-опциону.Есть шанс, что будут проблемы с выплатой купонов, как это было с субордами ВТБ. Поэтому такая высокая премия в доходности к срочным выпускам.

Но наиболее сложный для банковского сектора период остался позади, и успешный для многих банков 2023 год это хорошо показал.

Как вариант можно попробовать вложиться в бессрочные облигации Газпрома БЗО26-1-Е на свой страх и риски. Кол-опцион 26 января 2026 года, через 1 год и 8 месяцев. При этом доходность может составить 23,6 процента. Сейчас можно купить за 72,7 тыс рублей, а погасить через 1 год 8 мес по 96,8 тыс рублей + плюс можно получить еще 2 купона по 38,9 евро. То есть можно заработать около 31 тыс рублей, вложив 72,7 тыс рублей. Кажется что это неплохой вариант. А если еще и валюта станет дороже хотя бы процентов на 10, то доходность еще вырастет... На 10 процентов вырастет номинал и купоны. А это уже значительно интереснее, чем рублевые облигации, о которых я писал вчера. https://t.me/pensioner30/6625

Да и не кажется, что у Газпрома должны быть проблемы с выплатами. Это же народное достояние).

Успешных инвестиций.

{kind=link}

💡Как достичь дивидендной пенсии?

Как начать инвестировать с 10 тыс рублей?

Отвечаю на вопросы Василия Мельникова.

Новое видео:

https://youtu.be/RsmgDvRqrNc?si=YpNm4Mlro-bG_3hI

Как начать инвестировать с 10 тыс рублей?

Отвечаю на вопросы Василия Мельникова.

Новое видео:

https://youtu.be/RsmgDvRqrNc?si=YpNm4Mlro-bG_3hI

💡«Аэрофлот» отчитался за I квартал: выручка выросла на 54%, прибыль составила 1,1 млрд рублей.

Выручка — 173 млрд рублей.

Чистый долг — 631 млрд рублей.

Пассажиропоток вырос на 22%, особенно сильный рост показали международные линии. Загрузка кресел выросла до 88%. Расходы компании на топливо выросли на 54% за год. Отчет позитивный. 👍

💡Газпром обнародовал производственную статистику за 2023 год.

Добыча в 2023 году составила 355,2 млрд куб. м, что на 13,9% меньше, чем в 2022 году, и на 31% меньше уровня 2021 года. 🤷♂️

💡Транснефть представила финансовую отчетность по МСФО за 1К24.

+ Выручка составила 369,1 млрд ₽, что на 17,5% больше аналогичного периода 2023 года. + EBITDA выросла на 7% г/г до 159,9 млрд ₽.

+ Чистая прибыль оказалась равной 91,9 млрд ₽, что на 4% больше, чем в 1К23. Также компания сообщила, что в апреле были досрочно погашены облигации на 17 млрд ₽. 👍

@pensioner30

Выручка — 173 млрд рублей.

Чистый долг — 631 млрд рублей.

Пассажиропоток вырос на 22%, особенно сильный рост показали международные линии. Загрузка кресел выросла до 88%. Расходы компании на топливо выросли на 54% за год. Отчет позитивный. 👍

💡Газпром обнародовал производственную статистику за 2023 год.

Добыча в 2023 году составила 355,2 млрд куб. м, что на 13,9% меньше, чем в 2022 году, и на 31% меньше уровня 2021 года. 🤷♂️

💡Транснефть представила финансовую отчетность по МСФО за 1К24.

+ Выручка составила 369,1 млрд ₽, что на 17,5% больше аналогичного периода 2023 года. + EBITDA выросла на 7% г/г до 159,9 млрд ₽.

+ Чистая прибыль оказалась равной 91,9 млрд ₽, что на 4% больше, чем в 1К23. Также компания сообщила, что в апреле были досрочно погашены облигации на 17 млрд ₽. 👍

@pensioner30

Forwarded from Отчёты. 30-летний пенсионер.

💡«Роснефть» отчиталась за 3 месяца 2024 года по МСФО.

Чистая прибыль «Роснефти» по МСФО за 3 месяца 2024 года составила ₽399 млрд, увеличившись на 23,5% по сравнению с ₽323 млрд в предыдущем году.

Выручка выросла на 42,3% до ₽2,594 трлн против ₽1,823 трлн годом ранее.

То есть компания с начала года заработала 37,6 р чистой прибыли на акцию. Или 18,8 р дивидендами, возможная див доходность - 3,2 процента. 👍

@otchet30

Чистая прибыль «Роснефти» по МСФО за 3 месяца 2024 года составила ₽399 млрд, увеличившись на 23,5% по сравнению с ₽323 млрд в предыдущем году.

Выручка выросла на 42,3% до ₽2,594 трлн против ₽1,823 трлн годом ранее.

То есть компания с начала года заработала 37,6 р чистой прибыли на акцию. Или 18,8 р дивидендами, возможная див доходность - 3,2 процента. 👍

@otchet30

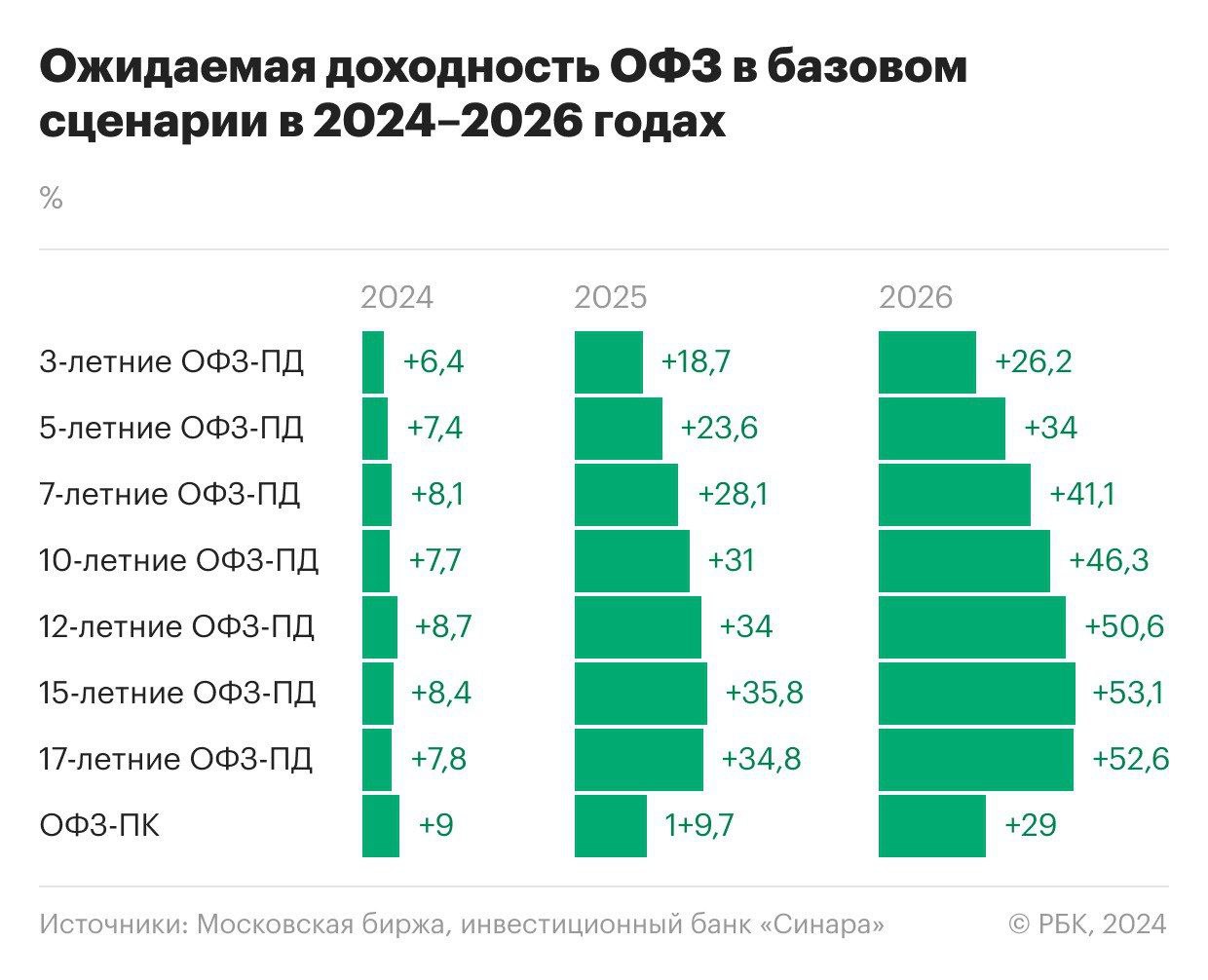

💡Прогноз по средней ключевой ставке от ЦБ и возможная доходность ОФЗ.

Регулятор может удерживать ставку на уровне 16% или даже повысить.

Эксперты «Синары» обновили оценку совокупной доходности ОФЗ, которую бумаги могут показать до конца 2026 года.

В базовом сценарии ключевая ставка:

• 13% на конец 2024 года,

• 10% на конец 2025 года,

• 8% на конец 2026 года.

Максимальную доходность — 50-53% — инвесторам к концу 2026 года принесут ОФЗ-ПД длиннее 12 лет.

В негативном сценарии ключевая ставка:

• 16% на конец 2024 года,

• 13% на конец 2025 года,

• 10% на конец 2026 года.

При таком раскладе флоатеры обыграют инструменты с фиксированным купоном в текущем году — +9,9%, в 2025 году преимущество флоатеров над облигациями с фиксированными купонами тоже сохраняется — +23,9%, и лишь в 2026 году и только ОФЗ-ПД со сроком погашения свыше 10 лет обгоняют ОФЗ-ПК по итоговой доходности, при этом более короткие бумаги им проигрывают.

💡При любых сценариях самую высокую доходность могут дать длинные ОФЗ со сроком погашения 10-15 лет ( срок до 2026 года) . Доходность может составить 46-53 процента.

Примеры ОФЗ : ОФЗ 26243 на 14 лет. ОФЗ 26240 на 12 лет. ОФЗ 26233 на 11 лет.

В среднем рост после снижения ключевой ставки может составить 23-25 процентов + ежегодный купонный доход на уровне 12 процентов. Естественно это приблизительные расчеты.

Регулятор может удерживать ставку на уровне 16% или даже повысить.

Эксперты «Синары» обновили оценку совокупной доходности ОФЗ, которую бумаги могут показать до конца 2026 года.

В базовом сценарии ключевая ставка:

• 13% на конец 2024 года,

• 10% на конец 2025 года,

• 8% на конец 2026 года.

Максимальную доходность — 50-53% — инвесторам к концу 2026 года принесут ОФЗ-ПД длиннее 12 лет.

В негативном сценарии ключевая ставка:

• 16% на конец 2024 года,

• 13% на конец 2025 года,

• 10% на конец 2026 года.

При таком раскладе флоатеры обыграют инструменты с фиксированным купоном в текущем году — +9,9%, в 2025 году преимущество флоатеров над облигациями с фиксированными купонами тоже сохраняется — +23,9%, и лишь в 2026 году и только ОФЗ-ПД со сроком погашения свыше 10 лет обгоняют ОФЗ-ПК по итоговой доходности, при этом более короткие бумаги им проигрывают.

💡При любых сценариях самую высокую доходность могут дать длинные ОФЗ со сроком погашения 10-15 лет ( срок до 2026 года) . Доходность может составить 46-53 процента.

Примеры ОФЗ : ОФЗ 26243 на 14 лет. ОФЗ 26240 на 12 лет. ОФЗ 26233 на 11 лет.

В среднем рост после снижения ключевой ставки может составить 23-25 процентов + ежегодный купонный доход на уровне 12 процентов. Естественно это приблизительные расчеты.

{kind=link}

💡Повышение налогов не повлияет на бизнес и инвесторов?

По прогнозам Тинькофф повышение налогов сильнее всего повлияет на «ВТБ», «Сургутнефтегаз», «Газпром», «Мечел» и «Интер РАО».

ВТБ придется заплатить 24% налогами от своей капитализации.

У других компаний этот показатель будет на уровне 11-15% рыночной стоимости.

А ВТБ точно-точно сможет заплатить дивиденды?

Очень сомневаюсь.

У Сбера заберут "лишние" 100 млрд. Повлияет ли это на дивиденды? Конечно же да.

Лучше всего защищены технологические компании, так как по мультипликаторам (форвардный P/E) они торгуются дороже банковского и энергетического секторов. Такой расклад сильно снижает рост нагрузки к капитализации от налоговых изменений. А вот менее «дорогие» компании под ударом. 🤷♂️

По прогнозам Тинькофф повышение налогов сильнее всего повлияет на «ВТБ», «Сургутнефтегаз», «Газпром», «Мечел» и «Интер РАО».

ВТБ придется заплатить 24% налогами от своей капитализации.

У других компаний этот показатель будет на уровне 11-15% рыночной стоимости.

А ВТБ точно-точно сможет заплатить дивиденды?

Очень сомневаюсь.

У Сбера заберут "лишние" 100 млрд. Повлияет ли это на дивиденды? Конечно же да.

Лучше всего защищены технологические компании, так как по мультипликаторам (форвардный P/E) они торгуются дороже банковского и энергетического секторов. Такой расклад сильно снижает рост нагрузки к капитализации от налоговых изменений. А вот менее «дорогие» компании под ударом. 🤷♂️