💡 ФАС требует уточнить порядок образования цен и обеспечить доступность рейсов по России для всех россиян.

По словам главы ФАС, авиакомпании вынуждено повышают цены из-за роста расходов на техобслуживание, ремонт и т. д.

РИА сообщает, что в пятницу ведомство проведет переговоры с руководством Аэрофлота по данному вопросу.

💡Вчера совет директоров «Русала» рекомендовал не выплачивать дивиденды по итогам 2023 года, — компания.

💡 «Россия и Китай планируют скоро подписать контракт по началу строительства газопровода через Монголию», — Новак.

💡Вчера неплохо ( или даже хорошо) отчитались банки: ТКС и Совком.

Но не Росбанк.

Чистая прибыль «Росбанк» по МСФО за 3 месяца 2024 года составила ₽7,2 млрд, что на 17,2% ниже по сравнению с ₽8,7 млрд в предыдущем году.

Чистый операционный доход увеличился на 6,4% до ₽19,9 млрд против ₽18,7 млрд годом ранее.

💡Посетил мероприятие Софтлайна в Сколково.

Компания хорошо отчиталась за 1 кв 24 года.

https://t.me/pensioner30/6570

- Судьба еврооблигаций Беларуси (инвест портфель компании). 1,5 млрд уже погасили. Во 2 кв остальные облигации будут погашены.

Это обеспечит приток ликвидности. 👍 Деньги пойдут на M&A сделки и развитие.

- Будущие дивиденды. Не менее 25% от чистой прибыли или 1 млрд рублей. С 2025 года - 25 процентов от ЧП.

Количество акций - 324 млн. Получается 3 рубля на акцию или около 1,6 процентов. Негусто.

Дивиденды здесь не главное)

Отчет хороший, планы амбициозные. 👍

По словам главы ФАС, авиакомпании вынуждено повышают цены из-за роста расходов на техобслуживание, ремонт и т. д.

РИА сообщает, что в пятницу ведомство проведет переговоры с руководством Аэрофлота по данному вопросу.

💡Вчера совет директоров «Русала» рекомендовал не выплачивать дивиденды по итогам 2023 года, — компания.

💡 «Россия и Китай планируют скоро подписать контракт по началу строительства газопровода через Монголию», — Новак.

💡Вчера неплохо ( или даже хорошо) отчитались банки: ТКС и Совком.

Но не Росбанк.

Чистая прибыль «Росбанк» по МСФО за 3 месяца 2024 года составила ₽7,2 млрд, что на 17,2% ниже по сравнению с ₽8,7 млрд в предыдущем году.

Чистый операционный доход увеличился на 6,4% до ₽19,9 млрд против ₽18,7 млрд годом ранее.

💡Посетил мероприятие Софтлайна в Сколково.

Компания хорошо отчиталась за 1 кв 24 года.

https://t.me/pensioner30/6570

- Судьба еврооблигаций Беларуси (инвест портфель компании). 1,5 млрд уже погасили. Во 2 кв остальные облигации будут погашены.

Это обеспечит приток ликвидности. 👍 Деньги пойдут на M&A сделки и развитие.

- Будущие дивиденды. Не менее 25% от чистой прибыли или 1 млрд рублей. С 2025 года - 25 процентов от ЧП.

Количество акций - 324 млн. Получается 3 рубля на акцию или около 1,6 процентов. Негусто.

Дивиденды здесь не главное)

Отчет хороший, планы амбициозные. 👍

💡 Yandex N.V. закрыла первый этап сделки по продаже 68% акций «Яндекса» консорциуму инвесторов. Остаток продадут в июле этого года, — компания

Теперь материнская компания Группы в России — МКПАО «Яндекс». Ее основным владельцем является ЗПИФ «Консорциум.Первый», который состоит в основном из топ-менеджмента.

💡 Совет директоров «Займера» рекомендовал не выплачивать дивиденды за 2023 год, — компания.

💡 Microsoft начал отключать российских клиентов от своих облачных сервисов.

Веерные отключения начались 16 мая, сообщает компания Softline. А обещала Microsoft ограничить российским юрлицам доступ ещё в марте.

Теперь материнская компания Группы в России — МКПАО «Яндекс». Ее основным владельцем является ЗПИФ «Консорциум.Первый», который состоит в основном из топ-менеджмента.

💡 Совет директоров «Займера» рекомендовал не выплачивать дивиденды за 2023 год, — компания.

💡 Microsoft начал отключать российских клиентов от своих облачных сервисов.

Веерные отключения начались 16 мая, сообщает компания Softline. А обещала Microsoft ограничить российским юрлицам доступ ещё в марте.

Forwarded from Новости. 30-летний пенсионер

💡 В России могут ввести штраф для родителей, если их ребенок младше 16 лет курит — до 7 тыс. рублей.

Помимо этого, предлагается ввести штраф за курение в неположенном месте и на детских площадках — 15 и 30 тыс. рублей соответственно, следует из пакета антитабачных законов, которые предложили в Госдуме, пишет ТАСС.

💡Группа «Элемент» проведет IPO на СПБ Бирже не позже июня.

Лидер российского рынка производителей микрочипов официально объявил об IPO, пишет РБК, ссылаясь на пресс-релиз компании. Листинг и начало торгов акциями «Элемента» ожидаются во второй половине мая — начале июня 2024 года, на СПБ Бирже. Инвесторам будут предложены исключительно акции дополнительного выпуска. Основные акционеры компании не планируют продавать принадлежащие им бумаги.

💡 ВВП России в I квартале вырос на 5,4%, — предварительная оценка Росстата.

Годовая инфляция в апреле ускорилась до 7,84%. На 13 мая она ускорилась до 7,91%.

💡Прибыль «МТС-банка» в первом квартале выросла более чем на 30%

Чистая прибыль по РСБУ за 3 месяца 2024 года составила ₽3,674 млрд, увеличившись на 31,5% по сравнению с ₽2,794 млрд в предыдущем году.

Чистый процентный доход увеличился на 10,7% до ₽9,234 млрд против ₽8,343 млрд годом ранее.

@news30pens

Помимо этого, предлагается ввести штраф за курение в неположенном месте и на детских площадках — 15 и 30 тыс. рублей соответственно, следует из пакета антитабачных законов, которые предложили в Госдуме, пишет ТАСС.

💡Группа «Элемент» проведет IPO на СПБ Бирже не позже июня.

Лидер российского рынка производителей микрочипов официально объявил об IPO, пишет РБК, ссылаясь на пресс-релиз компании. Листинг и начало торгов акциями «Элемента» ожидаются во второй половине мая — начале июня 2024 года, на СПБ Бирже. Инвесторам будут предложены исключительно акции дополнительного выпуска. Основные акционеры компании не планируют продавать принадлежащие им бумаги.

💡 ВВП России в I квартале вырос на 5,4%, — предварительная оценка Росстата.

Годовая инфляция в апреле ускорилась до 7,84%. На 13 мая она ускорилась до 7,91%.

💡Прибыль «МТС-банка» в первом квартале выросла более чем на 30%

Чистая прибыль по РСБУ за 3 месяца 2024 года составила ₽3,674 млрд, увеличившись на 31,5% по сравнению с ₽2,794 млрд в предыдущем году.

Чистый процентный доход увеличился на 10,7% до ₽9,234 млрд против ₽8,343 млрд годом ранее.

@news30pens

💡Грязь и бюджет города.

Обратил внимание на разницу в уборке улиц. Города для сравнения : Москва и Челябинск.

В Москве чисто, в Челябинске не очень ( мягко говоря).

Как мне кажется, расходы бюджета должны сильно влиять на качество уборки и количество техники на дорогах.

Расходы бюджета Москвы в 2023 году достигли 4,4 трлн рублей. «Почти 53% всех ассигнований — 2,3 трлн рублей — составили расходы социальной направленности.

Доходы бюджета Челябинска в 2023 году предусмотрены в размере 46,1 млрд. рублей, расходы – 46,5 млрд. рублей. Дефицит составит 453,9 млн.

4,4 трлн против 46,5 млрд. Разница колоссальна.

💡 А если пересчитать на 1 млн жителей?

В Москве численность населения города по данным Росстата составляет 13,1 млн человек (2024).

В Челябинске - 1,15 млн.

Москва: 335 млрд на 1 млн жителей.

Челябинск: 40 млрд рублей на 1 млн жителей.

Отличие в 8,3 раза.

В Питере на 5,6 млн приходится 1,33 трлн рублей. 238 млрд на 1 млн жителей. Меньше, чем в Москве, но почти в 6 раз больше, чем в Челябинске.

Как вы думаете, в каком городе проще организовать уборку города или какие то социальные программы? Думаю и так понятно.

Естественно это связано с тем, что москвичи работают больше, эффективнее... Видимо отсюда и больше денег) .

Жители других регионов думаю согласятся).

Особенно регионов в которых идёт активная добыча нефти и газа ( ХМАО, ЯНАО) или развита металлургия и другие вредные производства ( Магнитогорск, Норильск, Череповец, Новокузнецк, Липецк...)

Магнитогорск. Расходы - 19,8 млрд, 409 тыс жителей. 48 млрд на 1 млн жителей. Лучше чем в Челябинске. Неожиданно.

Норильск. 28,3 млрд рублей. 184 тыс.

153 млрд на 1 млн жителей. В 2 раза хуже, чем в Москве, но всё равно довольно высокий показатель.

Но как я понял, что такой бюджет связан именно с наличием Норильского никеля в регионе. Из 120 млрд, которые должны потратить на город за несколько лет около 80 заплатит Норникель. Достойно.

А в Магнитогорске есть ММК и они так же вкладывают деньги в свой город.

Если это читают жители Норильска или Магнитогорска, то напишите как у вас там обстановка).

В Челябинске тоже есть крупные предприятия :

ТМК - юридический адрес - Москва.

Мечел - Москва. Видимо туда и уходят основные деньги.

Норникель например прописан в Красноярском крае, а ММК в Магнитогорске.

Для примера :

Роснефть прописана в Москве.

Лукойл - Москва.

Татнефть - Татарстан.

Газпром - Санкт-Петербург.

Сбербанк - Москва.

Транснефть - Москва.

Сургутнефтегаз - ХМАО.

Ростелеком - Санкт-Петербург.

ТКС - Москва.

Наверное половина крупных компаний прописана в Москве или Санкт-Петербурге.

В общем желающих прописаться в Челябинске пока не так много ( и платить налоги) , возможно поэтому такая колоссальная разница в расходах.

А если это умножить ещё и на количество лет недофинансирования, то понятно почему метро у нас никогда не построят. 🤷♂️

А как у вас с уборкой улиц и с бюджетом города?

Обратил внимание на разницу в уборке улиц. Города для сравнения : Москва и Челябинск.

В Москве чисто, в Челябинске не очень ( мягко говоря).

Как мне кажется, расходы бюджета должны сильно влиять на качество уборки и количество техники на дорогах.

Расходы бюджета Москвы в 2023 году достигли 4,4 трлн рублей. «Почти 53% всех ассигнований — 2,3 трлн рублей — составили расходы социальной направленности.

Доходы бюджета Челябинска в 2023 году предусмотрены в размере 46,1 млрд. рублей, расходы – 46,5 млрд. рублей. Дефицит составит 453,9 млн.

4,4 трлн против 46,5 млрд. Разница колоссальна.

💡 А если пересчитать на 1 млн жителей?

В Москве численность населения города по данным Росстата составляет 13,1 млн человек (2024).

В Челябинске - 1,15 млн.

Москва: 335 млрд на 1 млн жителей.

Челябинск: 40 млрд рублей на 1 млн жителей.

Отличие в 8,3 раза.

В Питере на 5,6 млн приходится 1,33 трлн рублей. 238 млрд на 1 млн жителей. Меньше, чем в Москве, но почти в 6 раз больше, чем в Челябинске.

Как вы думаете, в каком городе проще организовать уборку города или какие то социальные программы? Думаю и так понятно.

Естественно это связано с тем, что москвичи работают больше, эффективнее... Видимо отсюда и больше денег) .

Жители других регионов думаю согласятся).

Особенно регионов в которых идёт активная добыча нефти и газа ( ХМАО, ЯНАО) или развита металлургия и другие вредные производства ( Магнитогорск, Норильск, Череповец, Новокузнецк, Липецк...)

Магнитогорск. Расходы - 19,8 млрд, 409 тыс жителей. 48 млрд на 1 млн жителей. Лучше чем в Челябинске. Неожиданно.

Норильск. 28,3 млрд рублей. 184 тыс.

153 млрд на 1 млн жителей. В 2 раза хуже, чем в Москве, но всё равно довольно высокий показатель.

Но как я понял, что такой бюджет связан именно с наличием Норильского никеля в регионе. Из 120 млрд, которые должны потратить на город за несколько лет около 80 заплатит Норникель. Достойно.

А в Магнитогорске есть ММК и они так же вкладывают деньги в свой город.

Если это читают жители Норильска или Магнитогорска, то напишите как у вас там обстановка).

В Челябинске тоже есть крупные предприятия :

ТМК - юридический адрес - Москва.

Мечел - Москва. Видимо туда и уходят основные деньги.

Норникель например прописан в Красноярском крае, а ММК в Магнитогорске.

Для примера :

Роснефть прописана в Москве.

Лукойл - Москва.

Татнефть - Татарстан.

Газпром - Санкт-Петербург.

Сбербанк - Москва.

Транснефть - Москва.

Сургутнефтегаз - ХМАО.

Ростелеком - Санкт-Петербург.

ТКС - Москва.

Наверное половина крупных компаний прописана в Москве или Санкт-Петербурге.

В общем желающих прописаться в Челябинске пока не так много ( и платить налоги) , возможно поэтому такая колоссальная разница в расходах.

А если это умножить ещё и на количество лет недофинансирования, то понятно почему метро у нас никогда не построят. 🤷♂️

А как у вас с уборкой улиц и с бюджетом города?

{kind=link}

💡Итоги недели.

Индекс Мосбиржи впервые превысил отметку 3500 п., долларовый РТС - 1200 п. 👍

Хорошо отчитались банки: Сбер, ТКС, Совкомбанк... А вот БСП и Росбанк - не очень.

https://t.me/otchet30/946

https://t.me/otchet30/945

И это все при жёсткой денежно-кредитной политике.

Индекс гособлигаций RGBI продолжает бурить дно. Ниже индекс был в 2015 и 2022 годах.

Доходности ОФЗ растут вслед за инфляцией. Некоторые короткие выпуски с постоянным купоном уже показывают доходность к погашению выше 14,5 процентов. Например, ОФЗ 26234, 26229, 26222... Длинные выпуски тоже закрепились выше отметки в 14 процентов доходности.

Похоже ждать снижения ключевой ставки будем долго.

Торги акциями Yandex N.V. (YNDX) прекращаются 10 июля, МКПАО Яндекс (YDEX) - стартуют с 8 июля. Для российских миноритариев это позитив, так как выкуп будет 1 к 1. Но не для тех, кто покупал акции в Euroclear.

Акции Ростелекома растут на 6% после новости о планах вывести дочку “РТК ЦОД” на IPO.

ЦБ подал апелляцию на решение пермского суда по делу об изъятии акций у миноритариев СМЗ. Неужели кто-то подумал о правах инвесторов. 🤷♂️

Хорошо отчитался Софтлайн. Компания планирует вырасти в 5 раз за 5 лет!

https://t.me/pensioner30/6570

Провел онлайн-лекцию по составлению облигационного портфеля.

Можно добить до 10 к просмотров).

https://www.youtube.com/live/f4GLY7-pe0k?si=hL5lw7-FceJLmnoG

Презентация здесь:

https://drive.google.com/file/d/1JwV8cWi8CBPnCEhGZBwxaSlVlP25Ylk7/view?usp=drivesdk

Хорошего дня. 👍

Индекс Мосбиржи впервые превысил отметку 3500 п., долларовый РТС - 1200 п. 👍

Хорошо отчитались банки: Сбер, ТКС, Совкомбанк... А вот БСП и Росбанк - не очень.

https://t.me/otchet30/946

https://t.me/otchet30/945

И это все при жёсткой денежно-кредитной политике.

Индекс гособлигаций RGBI продолжает бурить дно. Ниже индекс был в 2015 и 2022 годах.

Доходности ОФЗ растут вслед за инфляцией. Некоторые короткие выпуски с постоянным купоном уже показывают доходность к погашению выше 14,5 процентов. Например, ОФЗ 26234, 26229, 26222... Длинные выпуски тоже закрепились выше отметки в 14 процентов доходности.

Похоже ждать снижения ключевой ставки будем долго.

Торги акциями Yandex N.V. (YNDX) прекращаются 10 июля, МКПАО Яндекс (YDEX) - стартуют с 8 июля. Для российских миноритариев это позитив, так как выкуп будет 1 к 1. Но не для тех, кто покупал акции в Euroclear.

Акции Ростелекома растут на 6% после новости о планах вывести дочку “РТК ЦОД” на IPO.

ЦБ подал апелляцию на решение пермского суда по делу об изъятии акций у миноритариев СМЗ. Неужели кто-то подумал о правах инвесторов. 🤷♂️

Хорошо отчитался Софтлайн. Компания планирует вырасти в 5 раз за 5 лет!

https://t.me/pensioner30/6570

Провел онлайн-лекцию по составлению облигационного портфеля.

Можно добить до 10 к просмотров).

https://www.youtube.com/live/f4GLY7-pe0k?si=hL5lw7-FceJLmnoG

Презентация здесь:

https://drive.google.com/file/d/1JwV8cWi8CBPnCEhGZBwxaSlVlP25Ylk7/view?usp=drivesdk

Хорошего дня. 👍

💡Россия вошла в топ-10 стран по темпам роста экономики в 21 веке. ВВП РФ вырос за этот период в 8 раз, — РИА со ссылкой на данные Всемирного Банка

💡 Стоимость жилья подскочит вплоть до 15% по итогам II квартала 2024-го — перед предполагаемой отменой льготной программы на новостройки и ужесточением условий по семейной ипотеке, — консенсус-прогноз Известий.

💡 Израиль не имеет отношения к жесткой посадке вертолета президента Ирана, — израильский 13 канал со ссылкой на чиновников.

💡 Стоимость жилья подскочит вплоть до 15% по итогам II квартала 2024-го — перед предполагаемой отменой льготной программы на новостройки и ужесточением условий по семейной ипотеке, — консенсус-прогноз Известий.

💡 Израиль не имеет отношения к жесткой посадке вертолета президента Ирана, — израильский 13 канал со ссылкой на чиновников.

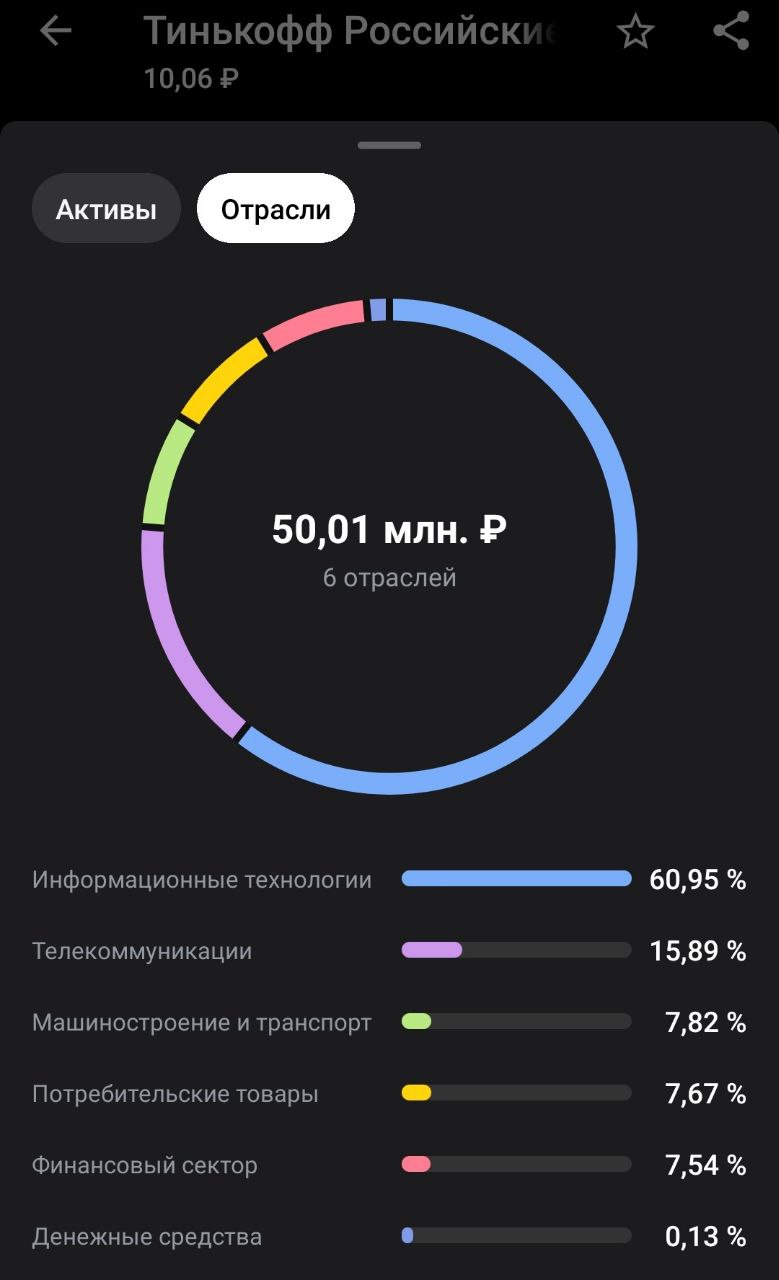

💡Войти в IT за 10 рублей! Только не забудьте выйти.

Тинькофф запустили первый в России фонд, полностью состоящий из IT-компаний, — Тинькофф Российские Технологии $TITR .

Всего 13 компаний в составе: ВК, Озон, ТКС, Позитив, Астра, Софтлайн...

🍎Нет Яндекса. Может позже появится. Пока вообще не очень понятно, что делать с бумагам. У меня есть Яндекс в рублях и в долларах ( покупал по 22 доллара, должен быть хороший плюс по ним). Вроде их нужно поменять, но непонятно как.

Это дело добровольное, а не обязательное. Возможно останутся те, кто пропустят обмен и останутся... непонятно с чем. Поддержка пока никак не поддерживает. Будем ждать развития. Думаю что скоро будет информация.

Возвращаемся к фонду.

Цена низкая, всего 10 рублей. Комиссия, расходы – 1,49 процента в год. Допустим.

Ребалансировка – раз в квартал. Налоги на дивиденды не платятся, дивиденды реинвестируются.

Непонятен принцип наполнения данного фонда. Взяли все что есть в ИТ, добавили свой банк, телекомы какие есть ( 2 шт), немного транспорта в виде Делимобиля и Вуша – получили фонд. Аналогов нет.

Аналитики прогнозируют рост на 50-70 процентов компаний из ИТ ежегодно. Очень оптимистично.

Кто же так растет? Заодно познакомимся с составом фонда.

💡Ростелеком. Самая большая доля в фонде, больше 8 процентов. За год вырос на 46 процентов, За 10 лет на 17. Ну такое себе. Вполне себе надежная компания, но без какого то высокого роста. Можем еще вырасти на новом IPO ( РТК – ЦОД). Последний отчет не впечатлил, выручка выросла на 9 процентов, прибыль упала на 28 процентов. Не убедительно. Текущая оценка справедлива. Высоких дивидендов тут тоже ждать не стоит. 6-7 процентов, вряд ли больше.

ВК. Штука, которая выросла на 15 процентов за год и упала на 73 процента за 4 года. Сейчас точно начнет расти, конечно).

🍏Вуш. Есть и рост и дивиденды. Вот эта компания может быть интересна. При этом и рентабельность неплохая и экспансия в регионы есть ( и страны тоже). И дивиденды платят.

Здесь возможно и будет рост в районе 50 процентов, но тоже не точно.

ХХ. За год выросли на 193 процента. Учитывая низкую безработицу и роста финансовых показателей, рост может быть.

🍎Делимобиль. Недавно вышли на IPO, пока сложно судить. По РСБУ у компании чистый убыток в 1 кв, раньше было лучше ( была прибыль).

💡Озон. За год +169%. Количество заказов растет ( до 965 млн в 2023 году), оборот тоже. Выручка тоже, а вот чистая прибыль стабильно в минусе. Компания продолжает свой рост и это хорошо.

Циан. Рост за 3 года отрицательный, за последний год +91 процент.

🍎МТС. А это вообще акция или облигация. Она вообще уже несколько лет не растет и не падает, зато купоны ( дивиденды) платит.

ТКС. Отличный последний отчет, возможна синергия с Росбанком. Новые клиенты, рост выручки и все такое. Последний год роста нет, был переезд в РФ. Возможны дивиденды, когда то в будущем, но скорее всего не очень высокие. Если вернутся к старой политике ( 30 процентов от чистой прибыли), то смогут платить около 4 процентов год. Если решат больше, то смогут больше). Например 6-7 процентов, но это пока только фантазии.

Софтлайн. В 5 раз за 5 лет – такие прогнозы, планы, цели. Не уверен, но буду следить. Компания хорошо отчиталась за 1 кв.

Астра, Диасофт, Позитив. Все это тоже дико инновационно, но стоит уже не дешево. Больше 20 прибылей, а Позитив больше 30.

Есть интересные компании в этом фонде, а есть и откровенно «слабые» ( ВК, Ростелеком, МТС...). Слабые в смысле возможного роста. Ждать роста на 50-70 процентов каждый год от них, это слишком оптимистично. Как и любой другой отраслевой фонд – это сборная солянка, в которой есть все: и акции роста ( Озон) и квазиоблигации ( МТС), и просто непонятные полугосударственные шлаки (ВК).

Стоит ли такое покупать – думаю, что нет. Хотя можно выбрать отдельные интересные истории.

Успешных инвестиций.

Тинькофф запустили первый в России фонд, полностью состоящий из IT-компаний, — Тинькофф Российские Технологии $TITR .

Всего 13 компаний в составе: ВК, Озон, ТКС, Позитив, Астра, Софтлайн...

🍎Нет Яндекса. Может позже появится. Пока вообще не очень понятно, что делать с бумагам. У меня есть Яндекс в рублях и в долларах ( покупал по 22 доллара, должен быть хороший плюс по ним). Вроде их нужно поменять, но непонятно как.

Это дело добровольное, а не обязательное. Возможно останутся те, кто пропустят обмен и останутся... непонятно с чем. Поддержка пока никак не поддерживает. Будем ждать развития. Думаю что скоро будет информация.

Возвращаемся к фонду.

Цена низкая, всего 10 рублей. Комиссия, расходы – 1,49 процента в год. Допустим.

Ребалансировка – раз в квартал. Налоги на дивиденды не платятся, дивиденды реинвестируются.

Непонятен принцип наполнения данного фонда. Взяли все что есть в ИТ, добавили свой банк, телекомы какие есть ( 2 шт), немного транспорта в виде Делимобиля и Вуша – получили фонд. Аналогов нет.

Аналитики прогнозируют рост на 50-70 процентов компаний из ИТ ежегодно. Очень оптимистично.

Кто же так растет? Заодно познакомимся с составом фонда.

💡Ростелеком. Самая большая доля в фонде, больше 8 процентов. За год вырос на 46 процентов, За 10 лет на 17. Ну такое себе. Вполне себе надежная компания, но без какого то высокого роста. Можем еще вырасти на новом IPO ( РТК – ЦОД). Последний отчет не впечатлил, выручка выросла на 9 процентов, прибыль упала на 28 процентов. Не убедительно. Текущая оценка справедлива. Высоких дивидендов тут тоже ждать не стоит. 6-7 процентов, вряд ли больше.

ВК. Штука, которая выросла на 15 процентов за год и упала на 73 процента за 4 года. Сейчас точно начнет расти, конечно).

🍏Вуш. Есть и рост и дивиденды. Вот эта компания может быть интересна. При этом и рентабельность неплохая и экспансия в регионы есть ( и страны тоже). И дивиденды платят.

Здесь возможно и будет рост в районе 50 процентов, но тоже не точно.

ХХ. За год выросли на 193 процента. Учитывая низкую безработицу и роста финансовых показателей, рост может быть.

🍎Делимобиль. Недавно вышли на IPO, пока сложно судить. По РСБУ у компании чистый убыток в 1 кв, раньше было лучше ( была прибыль).

💡Озон. За год +169%. Количество заказов растет ( до 965 млн в 2023 году), оборот тоже. Выручка тоже, а вот чистая прибыль стабильно в минусе. Компания продолжает свой рост и это хорошо.

Циан. Рост за 3 года отрицательный, за последний год +91 процент.

🍎МТС. А это вообще акция или облигация. Она вообще уже несколько лет не растет и не падает, зато купоны ( дивиденды) платит.

ТКС. Отличный последний отчет, возможна синергия с Росбанком. Новые клиенты, рост выручки и все такое. Последний год роста нет, был переезд в РФ. Возможны дивиденды, когда то в будущем, но скорее всего не очень высокие. Если вернутся к старой политике ( 30 процентов от чистой прибыли), то смогут платить около 4 процентов год. Если решат больше, то смогут больше). Например 6-7 процентов, но это пока только фантазии.

Софтлайн. В 5 раз за 5 лет – такие прогнозы, планы, цели. Не уверен, но буду следить. Компания хорошо отчиталась за 1 кв.

Астра, Диасофт, Позитив. Все это тоже дико инновационно, но стоит уже не дешево. Больше 20 прибылей, а Позитив больше 30.

Есть интересные компании в этом фонде, а есть и откровенно «слабые» ( ВК, Ростелеком, МТС...). Слабые в смысле возможного роста. Ждать роста на 50-70 процентов каждый год от них, это слишком оптимистично. Как и любой другой отраслевой фонд – это сборная солянка, в которой есть все: и акции роста ( Озон) и квазиоблигации ( МТС), и просто непонятные полугосударственные шлаки (ВК).

Стоит ли такое покупать – думаю, что нет. Хотя можно выбрать отдельные интересные истории.

Успешных инвестиций.

{kind=link}

Forwarded from Новости. 30-летний пенсионер

💡 Совет директоров Polymetal рекомендовал не выплачивать дивиденды за 2023 год

Также компания заявила о планах по смене названия на Solidcore Resources.

О намерении компании отказаться от выплаты дивидендов стало известно ещё в марте после закрытия сделки по продаже российского бизнеса.

💡 Налоговые изменения не коснутся 95% предприятий малого бизнеса, — обещает Силуанов

💡 Сбербанк с 21 мая увеличивает лимит по IT-ипотеке в регионах-миллионниках с 18 млн до 30 млн рублей, в остальных регионах — с 9 млн до 15 млн рублей, — пресс-служба кредитной организации.

Также компания заявила о планах по смене названия на Solidcore Resources.

О намерении компании отказаться от выплаты дивидендов стало известно ещё в марте после закрытия сделки по продаже российского бизнеса.

💡 Налоговые изменения не коснутся 95% предприятий малого бизнеса, — обещает Силуанов

💡 Сбербанк с 21 мая увеличивает лимит по IT-ипотеке в регионах-миллионниках с 18 млн до 30 млн рублей, в остальных регионах — с 9 млн до 15 млн рублей, — пресс-служба кредитной организации.

💡Газпром не будет платить дивиденды за 2023 год.

Правительство поручило подготовить директиву об отказе выплачивать дивиденды Газпрома за 2023 год. Распоряжение опубликовали на портале правовой информации.

После решения бумаги компании подешевели на 5% на вечерних торгах. 🤷♂️

💡 Аферисты придумали новую уловку для хищения денег у россиян - теперь они заявляют о необходимости пройти флюорографию, — РИА

Звонящий предлагает выбрать поликлинику и записаться на прием, а для этого просит назвать код из СМС. На практике с помощью этого кода злоумышленники осуществляют транзакцию по списанию средств с банковской карты жертвы.

💡Совет директоров «Россети Ленэнерго» рекомендовал выплатить дивиденды по итогам 2023 года в размере ₽0,4249 на одну обыкновенную акцию и ₽22,2453 на одну привилегированную. Последний день покупки бумаг для получения дивидендов — 1 июля 2024 года. Дивидендная доходность по обыкновенным акциям может составить 1,86%, а по привилегированным — 10,53%.

Правительство поручило подготовить директиву об отказе выплачивать дивиденды Газпрома за 2023 год. Распоряжение опубликовали на портале правовой информации.

После решения бумаги компании подешевели на 5% на вечерних торгах. 🤷♂️

💡 Аферисты придумали новую уловку для хищения денег у россиян - теперь они заявляют о необходимости пройти флюорографию, — РИА

Звонящий предлагает выбрать поликлинику и записаться на прием, а для этого просит назвать код из СМС. На практике с помощью этого кода злоумышленники осуществляют транзакцию по списанию средств с банковской карты жертвы.

💡Совет директоров «Россети Ленэнерго» рекомендовал выплатить дивиденды по итогам 2023 года в размере ₽0,4249 на одну обыкновенную акцию и ₽22,2453 на одну привилегированную. Последний день покупки бумаг для получения дивидендов — 1 июля 2024 года. Дивидендная доходность по обыкновенным акциям может составить 1,86%, а по привилегированным — 10,53%.

💡Будущие дивиденды. Акции РФ.

Больше 50 компаний уже анонсировали дивиденды. Большой дивидендный сезон обещает быть жарким. Уже несколько компаний прошли через отсечку, а значит скоро дивиденды начнут поступать на счета инвесторов.

До конца мая придут дивиденды от Лукойла, Новабев, Акрон, ЛЭСК, БСП, ЦМТ...

Вчера СД «Россети Ленэнерго» рекомендовал выплатить по итогам 2024 года по ₽0,4249 на обыкновенную и по ₽22,2453 на привилегированную акцию. Див доходность - 1,9% и 10,5% соответственно. Последний день для покупки бумаг под дивиденды — 1 июля. По моим прогнозам могли заплатить немного больше, но и это хорошо. У компании одна из самых хороших историй в плане выплаты и повышения дивидендов среди электроэнергетиков. За последние 20 лет 10 раз повышали дивиденды ( этот год будет 11) .

Так же отличились и другие электроэнергетики.

Например Россети Урала заплатят и за 2023 год и за 1 кв 2024 года. Суммарно около 13,6 процентов. Цена на акции за последний год выросла на 167 процентов. Россети Ц и П – 10,8 процентов. Рост за год + 68 процентов.

Россети Центр – 10,9 процентов. Рост за год + 69 процентов. Хотя исходя из полученной прибыли, последние 2 компании могли бы заплатить 15-17 процентов дивидендов.

🍎Газпром не радует.

23 мая совет директоров проведет заседание, на котором в частности будет рассматриваться вопрос рекомендации дивидендов. Правительство поручило профильным министерствам при подготовке проектов директив для участия в совете директоров «Газпрома» не предусматривать выплату дивидендов компанией. Похоже дивидендов не будет. В ближайшие 2-3 года дивидендов от газового гиганта ждать не стоит, считают в «Финаме».

Причины: дополнительный НДПИ «Газпрома» в размере 600 млрд в год, а также вероятность того, что в текущих условиях «Газпром» продолжит генерировать отрицательный свободный денежный поток.

Совет директоров Whoosh рекомендовал не выплачивать дивиденды по результатам 2023 года. Полиметалл тоже. Плюс они еще решили переименоваться.

На 21 мая запланировано заседание совета директоров «Русснефти», на 22 мая — заседания совета директоров «Норникеля» и «Башнефти». Возможно появится новая информация по дивидендам.

Башнефть в теории может заплатить более 10 процентов дивидендов за 2023 год. Прибыль позволяет. Учитывая что Норникель уже платил дивиденды за 3 кв 2023 года, то дивиденды за 4 кв могут составить 0 рублей. Посмотрим.

💡Радует Сургутнефтегаз. Див доходность на прив акции – 17,2 процента.

У меня средняя цена покупки около 33 рублей, див доходность около 37 процентов. Но дальнейшая судьба таких высоких дивидендов пока не очень понятна, так как рубль с начала года все такой же по отношению к доллару. Хотя многие обещали, что после выборов доллар будет по 120-150-200 ( кто больше!). Если не будет валютной переоценки, то и высоких дивидендов через год ждать не стоит.

Ставьте реакции и будет продолжение. 👍

Успешных инветиций.

Больше 50 компаний уже анонсировали дивиденды. Большой дивидендный сезон обещает быть жарким. Уже несколько компаний прошли через отсечку, а значит скоро дивиденды начнут поступать на счета инвесторов.

До конца мая придут дивиденды от Лукойла, Новабев, Акрон, ЛЭСК, БСП, ЦМТ...

Вчера СД «Россети Ленэнерго» рекомендовал выплатить по итогам 2024 года по ₽0,4249 на обыкновенную и по ₽22,2453 на привилегированную акцию. Див доходность - 1,9% и 10,5% соответственно. Последний день для покупки бумаг под дивиденды — 1 июля. По моим прогнозам могли заплатить немного больше, но и это хорошо. У компании одна из самых хороших историй в плане выплаты и повышения дивидендов среди электроэнергетиков. За последние 20 лет 10 раз повышали дивиденды ( этот год будет 11) .

Так же отличились и другие электроэнергетики.

Например Россети Урала заплатят и за 2023 год и за 1 кв 2024 года. Суммарно около 13,6 процентов. Цена на акции за последний год выросла на 167 процентов. Россети Ц и П – 10,8 процентов. Рост за год + 68 процентов.

Россети Центр – 10,9 процентов. Рост за год + 69 процентов. Хотя исходя из полученной прибыли, последние 2 компании могли бы заплатить 15-17 процентов дивидендов.

🍎Газпром не радует.

23 мая совет директоров проведет заседание, на котором в частности будет рассматриваться вопрос рекомендации дивидендов. Правительство поручило профильным министерствам при подготовке проектов директив для участия в совете директоров «Газпрома» не предусматривать выплату дивидендов компанией. Похоже дивидендов не будет. В ближайшие 2-3 года дивидендов от газового гиганта ждать не стоит, считают в «Финаме».

Причины: дополнительный НДПИ «Газпрома» в размере 600 млрд в год, а также вероятность того, что в текущих условиях «Газпром» продолжит генерировать отрицательный свободный денежный поток.

Совет директоров Whoosh рекомендовал не выплачивать дивиденды по результатам 2023 года. Полиметалл тоже. Плюс они еще решили переименоваться.

На 21 мая запланировано заседание совета директоров «Русснефти», на 22 мая — заседания совета директоров «Норникеля» и «Башнефти». Возможно появится новая информация по дивидендам.

Башнефть в теории может заплатить более 10 процентов дивидендов за 2023 год. Прибыль позволяет. Учитывая что Норникель уже платил дивиденды за 3 кв 2023 года, то дивиденды за 4 кв могут составить 0 рублей. Посмотрим.

💡Радует Сургутнефтегаз. Див доходность на прив акции – 17,2 процента.

У меня средняя цена покупки около 33 рублей, див доходность около 37 процентов. Но дальнейшая судьба таких высоких дивидендов пока не очень понятна, так как рубль с начала года все такой же по отношению к доллару. Хотя многие обещали, что после выборов доллар будет по 120-150-200 ( кто больше!). Если не будет валютной переоценки, то и высоких дивидендов через год ждать не стоит.

Ставьте реакции и будет продолжение. 👍

Успешных инветиций.

{kind=link}

💡Совет директоров компании «Россети Волга» рекомендовал выплатить по результатам 2023 года дивиденды в размере ₽0.0062 на обыкновенную акцию. Такая выплата дает дивдоходность около 8,7%.

Последний день для покупки акций компании под дивиденды — 3 июля.

Ещё в июне прошлого года об этом писал:

https://t.me/pensioner30/5111

Рост за год +89%.

И ещё про Волгу...

На выставке ЦИПР-2024 показали новую «Волгу»

Всего представлено три класса: Volga С40 — седан класса D; Volga К30 — кроссовер класса С; Volga К40 — кроссовер класса D.

Всё это Китай, как и Москвич. 🤯

C40 - Changan Raeton Plus

K30 - Oshan X5 Plus

К40 - Changan UNI-Z

@pensioner30

Последний день для покупки акций компании под дивиденды — 3 июля.

Ещё в июне прошлого года об этом писал:

https://t.me/pensioner30/5111

Рост за год +89%.

И ещё про Волгу...

На выставке ЦИПР-2024 показали новую «Волгу»

Всего представлено три класса: Volga С40 — седан класса D; Volga К30 — кроссовер класса С; Volga К40 — кроссовер класса D.

Всё это Китай, как и Москвич. 🤯

C40 - Changan Raeton Plus

K30 - Oshan X5 Plus

К40 - Changan UNI-Z

@pensioner30

🍎 Во вторник индекс МосБиржи потерял 1,1%. Правительство РФ распорядилось не рекомендовать дивиденды Газпрома за 2023 год. Дешевеет нефть: баррель Брент стоит $82,7. Укрепление рубля также добавляет рынку пессимизма: к вечеру вторника российская валюта достигла 90,2 за доллар.

Зампред ЦБ Алексей Заботкин заявил о том, что аргументов в пользу поддержания ключевой ставки на повышенном уровне стало больше.

🍎 Акции Газпрома в понедельник подешевели на 6,5%, а во вторник — еще на 3,9%. Отказ от дивидендов разочаровал инвесторов. Повышенная долговая нагрузка Газпрома может сохраниться до 2028 года. Возврат к дивидендным выплатам вряд ли возможен до этого времени - Мнение аналитиков Сбера.

🍏 Совет директоров Газпром нефти рекомендовал финальные дивиденды за 2023 год в размере 19,49 рубля на акцию. Дивидендная доходность по выплате может составить около 2,6%. С учетом выплаченных за 9 месяцев 2023 года 82,93 рубля на акцию суммарно дивиденды за 2023 год составят 102,43 рубля на акцию. Неплохо.

🍏Дивиденды Ростелекома за 2023 год могут вырасти на 10% по сравнению с 2022. Также Ростелеком заявил, что планирует осенью провести IPO своей дочерней компании «РТК-ЦОД».

Зампред ЦБ Алексей Заботкин заявил о том, что аргументов в пользу поддержания ключевой ставки на повышенном уровне стало больше.

🍎 Акции Газпрома в понедельник подешевели на 6,5%, а во вторник — еще на 3,9%. Отказ от дивидендов разочаровал инвесторов. Повышенная долговая нагрузка Газпрома может сохраниться до 2028 года. Возврат к дивидендным выплатам вряд ли возможен до этого времени - Мнение аналитиков Сбера.

🍏 Совет директоров Газпром нефти рекомендовал финальные дивиденды за 2023 год в размере 19,49 рубля на акцию. Дивидендная доходность по выплате может составить около 2,6%. С учетом выплаченных за 9 месяцев 2023 года 82,93 рубля на акцию суммарно дивиденды за 2023 год составят 102,43 рубля на акцию. Неплохо.

🍏Дивиденды Ростелекома за 2023 год могут вырасти на 10% по сравнению с 2022. Также Ростелеком заявил, что планирует осенью провести IPO своей дочерней компании «РТК-ЦОД».

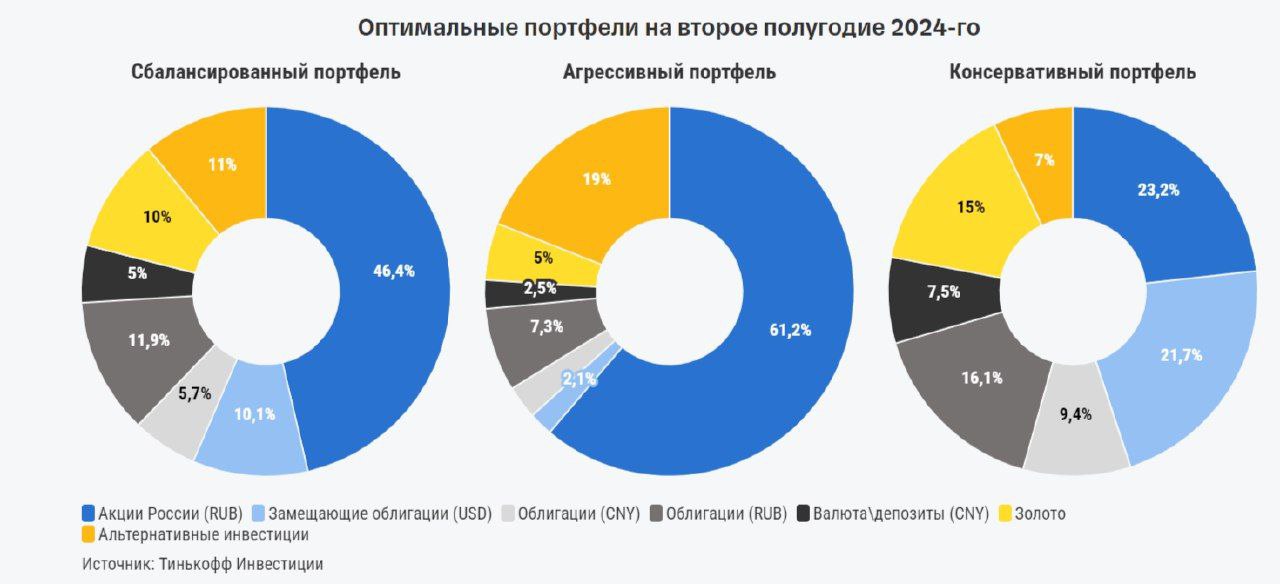

💡Структура портфеля и инвестпрофиль.

Недавно посмотрел на структуру портфеля «императрицы технического анализа» ( Не спрашивайте кто это, сам не знаю).

🍎По ее мнению, в агрессивном портфеле доля облигаций должна быть в районе 10 процентов, акций – 70, деривативы – 20.

Умеренно-агрессивный портфель:

Облигации – 30, акции – 60, деривативы – 10. Уже больше похоже на мой портфель.

Рациональный портфель:

Облигации – 60, акции – 40.

Умеренно-консервативный портфель:

Облигации – 80, акции – 20.

Консервативный портфель:

Облигации – 95, акции – 5.

🍏По мнению аналитиков Тинькофф Инвестиций, агрессивный портфель начинается от 61 процента акций, а доля облигаций в нем около 12 процентов. При этом доля альтернативных инвестиций достаточно высокая – 19 процентов. Что понимается под термином «альтернативные инвестиции» ? Участие в IPO, Золото, фонды недвижимости и недвижимость... вроде как золото и недвижимость – это и так классические ( консервативные) инструменты для инвестора. Но когда недвижимость упакована в фонд, то она становится сразу же хуже: низкая ликвидность ( хотя у недвижимости и так есть такой грех), расходы на обслуживание. В общем термин «альтернативные инвестиции» мне не очень понятен в данном контексте. При этом в данном портфеле фигурирует отдельным пунктом золото (5 процентов) и депозиты (2,5 процента).

Сбалансированный портфель:

Акции – 46, Облигации ( замещающие, юаневые, российские) – 27,7 , Золото – 10, Альтернативные инвестиции – 11, Валюта, депозиты – 5 процентов.

Консервативный портфель:

Акции – 23,

Замещающие облигации – 21,7, Юаневые – 9,4. Российские – 16,1 (Облигаций всего – 47,2 процента). Золото – 15, Альтернативные инвестиции – 7, Валюта, депозиты – 7,5 процентов.

Это что то ближе к рациональному портфелю по мнению «императрицы».

Нет универсального ответа, какой портфель считается агрессивным, а какой консервативным. Доля акций в первом случае может варьироваться от 60-70 ( и даже до 100) процентов, а доля облигаций во втором случае – от 47 до 95 процентов.

Каждый инвестор предъявляет к портфелю свои требования, которые зависят от его целей и горизонта инвестирования. Но можно говорить о хорошо сбалансированном портфеле — он получается при правильно организованной диверсификации, когда показатели риска и доходности у активов из этого портфеля будут максимально устраивать инвестора.

При этом у каждого инвестора готовность к риску и размер ожидаемой доходности могут быть своими.

Недавно посмотрел на структуру портфеля «императрицы технического анализа» ( Не спрашивайте кто это, сам не знаю).

🍎По ее мнению, в агрессивном портфеле доля облигаций должна быть в районе 10 процентов, акций – 70, деривативы – 20.

Умеренно-агрессивный портфель:

Облигации – 30, акции – 60, деривативы – 10. Уже больше похоже на мой портфель.

Рациональный портфель:

Облигации – 60, акции – 40.

Умеренно-консервативный портфель:

Облигации – 80, акции – 20.

Консервативный портфель:

Облигации – 95, акции – 5.

🍏По мнению аналитиков Тинькофф Инвестиций, агрессивный портфель начинается от 61 процента акций, а доля облигаций в нем около 12 процентов. При этом доля альтернативных инвестиций достаточно высокая – 19 процентов. Что понимается под термином «альтернативные инвестиции» ? Участие в IPO, Золото, фонды недвижимости и недвижимость... вроде как золото и недвижимость – это и так классические ( консервативные) инструменты для инвестора. Но когда недвижимость упакована в фонд, то она становится сразу же хуже: низкая ликвидность ( хотя у недвижимости и так есть такой грех), расходы на обслуживание. В общем термин «альтернативные инвестиции» мне не очень понятен в данном контексте. При этом в данном портфеле фигурирует отдельным пунктом золото (5 процентов) и депозиты (2,5 процента).

Сбалансированный портфель:

Акции – 46, Облигации ( замещающие, юаневые, российские) – 27,7 , Золото – 10, Альтернативные инвестиции – 11, Валюта, депозиты – 5 процентов.

Консервативный портфель:

Акции – 23,

Замещающие облигации – 21,7, Юаневые – 9,4. Российские – 16,1 (Облигаций всего – 47,2 процента). Золото – 15, Альтернативные инвестиции – 7, Валюта, депозиты – 7,5 процентов.

Это что то ближе к рациональному портфелю по мнению «императрицы».

Нет универсального ответа, какой портфель считается агрессивным, а какой консервативным. Доля акций в первом случае может варьироваться от 60-70 ( и даже до 100) процентов, а доля облигаций во втором случае – от 47 до 95 процентов.

Каждый инвестор предъявляет к портфелю свои требования, которые зависят от его целей и горизонта инвестирования. Но можно говорить о хорошо сбалансированном портфеле — он получается при правильно организованной диверсификации, когда показатели риска и доходности у активов из этого портфеля будут максимально устраивать инвестора.

При этом у каждого инвестора готовность к риску и размер ожидаемой доходности могут быть своими.

{kind=link}

💡Транснефть пробила отметку в 1700 р. Возможно так повлияли дивиденды Лукойла.

Акции покупал ещё до сплита, по 147 тыс. Тогда бумага была в 100 раз тяжелее. 😁

Похоже скоро будет информация по дивидендам.

Прогноз - 190-200 р. 11-12 %.

💡И ещё одна хорошая новость от Тинькофф.

Чтобы обменять акции Яндекса одного на акции Яндекса другого ( уже нашего) , ничего делать не надо. 👍 Всё произойдёт автоматически.

Причём это касается и акций, которые торговались в долларах. У меня такие есть, покупал их ещё по 22 доллара.

Можно отказаться от обмена, но зачем?

Для этого нужно написать в чат до 20 июня. Отказ от обмена может повлечь за собой риск: бумаги не будут торговаться на бирже и не исключено, что в будущем обменять или продать их будет невозможно.

14 июня — последний день когда можно продать или купить акции YNDX на Московской бирже, после чего площадка торги остановит. Торги новыми акциями российской структуры планирует запустить 10 июля.

Акции покупал ещё до сплита, по 147 тыс. Тогда бумага была в 100 раз тяжелее. 😁

Похоже скоро будет информация по дивидендам.

Прогноз - 190-200 р. 11-12 %.

💡И ещё одна хорошая новость от Тинькофф.

Чтобы обменять акции Яндекса одного на акции Яндекса другого ( уже нашего) , ничего делать не надо. 👍 Всё произойдёт автоматически.

Причём это касается и акций, которые торговались в долларах. У меня такие есть, покупал их ещё по 22 доллара.

Можно отказаться от обмена, но зачем?

Для этого нужно написать в чат до 20 июня. Отказ от обмена может повлечь за собой риск: бумаги не будут торговаться на бирже и не исключено, что в будущем обменять или продать их будет невозможно.

14 июня — последний день когда можно продать или купить акции YNDX на Московской бирже, после чего площадка торги остановит. Торги новыми акциями российской структуры планирует запустить 10 июля.

{kind=link}

Forwarded from Новости. 30-летний пенсионер

💡 Минцифры пообещало обеспечить Wi-Fi во всех российских самолётах к 2028 году.

💡 Казначейство Бельгии отказало ВТБ в разблокировке активов клиентов.

💡 Менеджмент Ростелекома рекомендовал дивиденды в размере 6,06 рублей за 2023 год.

Дивдоходность — 5,7% по обычным и 6,8% по привилегированным акциям.

💡 ФАС возбудила дело в отношении МТС из-за необоснованного повышения стоимости услуг в апреле-марте 2024 года, — ТАСС

По мнению службы, оператор повысил стоимость услуг для 30 млн абонентов на 8%, но это не было обосновано ростом затрат и экономически подтверждено.

МТС ответил: рост абонентской платы экономически обоснован и вызван увеличением затрат компании.

💡 Австрия может отказаться от долгосрочного контракта на поставку газа, — Bloomberg

Австрийская газовая компания OMV AG предупредила, что европейский суды могут запретить ей осуществлять платежи в отношении Газпрома. Невозможность оплатить поставку газа = разрыв контракта.

Газпром обеспечивает до 80% поставок газа для Австрии. У Газпрома и Вены заключен долгосрочный контракт до 2040 года. Таким образом, российский поставщик газа может лишиться ещё одного покупателя в Европе.

💡 Казначейство Бельгии отказало ВТБ в разблокировке активов клиентов.

💡 Менеджмент Ростелекома рекомендовал дивиденды в размере 6,06 рублей за 2023 год.

Дивдоходность — 5,7% по обычным и 6,8% по привилегированным акциям.

💡 ФАС возбудила дело в отношении МТС из-за необоснованного повышения стоимости услуг в апреле-марте 2024 года, — ТАСС

По мнению службы, оператор повысил стоимость услуг для 30 млн абонентов на 8%, но это не было обосновано ростом затрат и экономически подтверждено.

МТС ответил: рост абонентской платы экономически обоснован и вызван увеличением затрат компании.

💡 Австрия может отказаться от долгосрочного контракта на поставку газа, — Bloomberg

Австрийская газовая компания OMV AG предупредила, что европейский суды могут запретить ей осуществлять платежи в отношении Газпрома. Невозможность оплатить поставку газа = разрыв контракта.

Газпром обеспечивает до 80% поставок газа для Австрии. У Газпрома и Вены заключен долгосрочный контракт до 2040 года. Таким образом, российский поставщик газа может лишиться ещё одного покупателя в Европе.

Forwarded from Новости. 30-летний пенсионер

⚡️ СД Совкомбанка рекомендовал дивиденды в размере 1,14 рублей на акцию за 2023 год. Дивдоходность — 6%

💡СД Норникеля рекомендовал акционерам отказаться от финальных дивидендов за 2023г.

💡Делимобиль стремится начать выплаты дивидендов по итогам 2024 года. Дивидендная политика компании предусматривает выплату дивидендов в размере не менее 50% от чистой прибыли по МСФО при соотношении долг/ EBITDA менее 3х.

💡 Силуанов: Минфин предложит «разумную прогрессию» по НДФЛ, чтобы сделать налоговую систему конкурентоспособной по сравнению с соседними странами.

Предлагаем сохранить уровень налогообложения НДФЛ доходов в виде процентов по депозитам.

По словам министра, это направлено на стимулирование граждан к формированию сбережений. Мера несет в себе и социальный аспект, чтобы не затронуть большую часть граждан, хранящих свои сбережения в банках.

- Прогрессия налогов как в других странах, а уровень жизни может тоже стоит подтянуть? Хотя бы до уровня Португалии)

🍎 21 мая в ЦБ заявили, что допускают сценарий, при котором им придётся повысить ключевую ставку до 17% на заседании 7 июня.

Всего через 2 дня Тинькофф банк уже ввел двухмесячный вклад по ставке 17%.

Газпромбанк повысил доходность по одному из своих вкладов до 17,5%.

Альфа повысил ставки по двум вкладам сроком от шести месяцев до двух лет до 16% годовых.

- Русский стандарт тоже предлагает вклады под 16%. Похоже что инфляция не торопится снижаться. 🤷♂️

Индекс RGBI продолжает своё снижение. 〽 Уже приближаемся к уровням марта 2022 года. Да и доходность некоторых ОФЗ перевалила за 15 %.🤦♂️

@news30pens

💡СД Норникеля рекомендовал акционерам отказаться от финальных дивидендов за 2023г.

💡Делимобиль стремится начать выплаты дивидендов по итогам 2024 года. Дивидендная политика компании предусматривает выплату дивидендов в размере не менее 50% от чистой прибыли по МСФО при соотношении долг/ EBITDA менее 3х.

💡 Силуанов: Минфин предложит «разумную прогрессию» по НДФЛ, чтобы сделать налоговую систему конкурентоспособной по сравнению с соседними странами.

Предлагаем сохранить уровень налогообложения НДФЛ доходов в виде процентов по депозитам.

По словам министра, это направлено на стимулирование граждан к формированию сбережений. Мера несет в себе и социальный аспект, чтобы не затронуть большую часть граждан, хранящих свои сбережения в банках.

- Прогрессия налогов как в других странах, а уровень жизни может тоже стоит подтянуть? Хотя бы до уровня Португалии)

🍎 21 мая в ЦБ заявили, что допускают сценарий, при котором им придётся повысить ключевую ставку до 17% на заседании 7 июня.

Всего через 2 дня Тинькофф банк уже ввел двухмесячный вклад по ставке 17%.

Газпромбанк повысил доходность по одному из своих вкладов до 17,5%.

Альфа повысил ставки по двум вкладам сроком от шести месяцев до двух лет до 16% годовых.

- Русский стандарт тоже предлагает вклады под 16%. Похоже что инфляция не торопится снижаться. 🤷♂️

Индекс RGBI продолжает своё снижение. 〽 Уже приближаемся к уровням марта 2022 года. Да и доходность некоторых ОФЗ перевалила за 15 %.🤦♂️

@news30pens

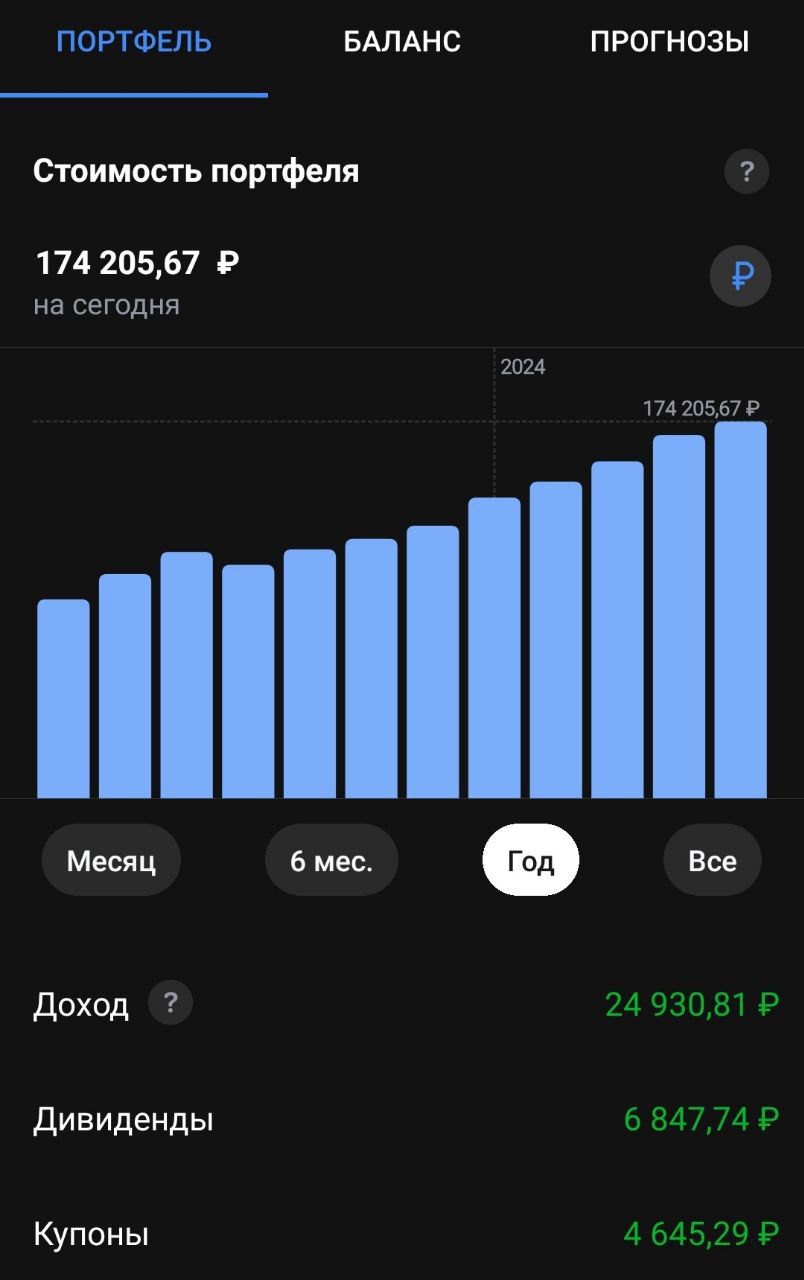

💡Пенсионный портфель. Часть 55.

Последний раз писал про этот портфель 27 марта. За это время портфель вырос со 156 до 174 тысяч рублей.

Много это или мало, каждый решает сам. Но если бы я его не пополнял каждую неделю на 1,1 тыс рублей, то и не было бы этих 174 тыс). Возможно они бы были потрачены ( на кофе, сигареты или ещё какую-нибудь гадость)) или инвестированы в основном портфеле.

В общем...продолжаю пополнять портфель. Данному портфелю уже более 2х лет, в октябре будет 3 года.

Еженедельные пополнения составляют 1100 р ( раньше была ровно 1000 р). Причина таких изменений – инфляция. Решил проиндексировать пополнения.

За последний месяц портфель вырос на 2 тыс рублей + пополнения составили 4400 р. Дивиденды за месяц - 1727 р, купоны – 294 р. Если оставить портфель и не пополнять, а просто реинвестировать купоны и дивиденды, то рост всё равно будет. Дивиденды + купоны почти равны половине пополнений за месяц. 👍

💡Задача данного портфеля: показать что даже небольшие суммы ( 1000 - 1100 рублей в неделю) способны создать капитал, в идеале создать денежный поток, который будет выше средней пенсии в РФ.

На 2023 год средний размер страховой пенсии в РФ составил 20,8 тыс рублей. Основная цель - догнать и перегнать. Пока не очень получается).

Пассивный доход за год равен 11,4 тыс рублей... Почти половина одной пенсии.

А текущий уровень накоплений уже равен 8,3 средним пенсиям. В идеале нужно накопить около 2,5 млн рублей или 120 средних пенсий, тогда купонно-дивидендный поток будет примерно равен среднегодовой пенсии россиянина.

Это если учитывать, что среднегодовая доходность от купонов и дивидендов будет в районе 10 процентов.

🍏С момента последнего отчёта есть небольшие изменения:

Купил акции: НЛМК 10 шт, Северсталь 1 шт, Транснефть 1 шт. $NLMK $CHMF $TRNFP

Облигации: М.Видео 4 - 1 шт, Россети Ленэнерго 1 шт, Эталон 1 шт, Софтлайн 1 шт, Интерлизинг 6 - 1 шт, Делимобиль 1 шт, Евротранс 1 шт.

Облигаций покупал много, так как их доля падает ниже 30 процентов. Ребалансирую покупкой.

Начался дивидендный сезон, денежный поток должен вырасти. Уже пришли дивиденды от Лукойла, БСП. Дальше - больше.

🍏Доля Акций/облигации в данном портфеле сейчас –61/28. Остальное - фонды, которые частично заморожены. Планирую держать процент облигаций в районе 30 процентов, остальное - акции, фонды и золото.

Продолжаем инвестировать. Хорошего дня, успешных инвестиций.

#приветпенсия #пенсионный_портфель

Последний раз писал про этот портфель 27 марта. За это время портфель вырос со 156 до 174 тысяч рублей.

Много это или мало, каждый решает сам. Но если бы я его не пополнял каждую неделю на 1,1 тыс рублей, то и не было бы этих 174 тыс). Возможно они бы были потрачены ( на кофе, сигареты или ещё какую-нибудь гадость)) или инвестированы в основном портфеле.

В общем...продолжаю пополнять портфель. Данному портфелю уже более 2х лет, в октябре будет 3 года.

Еженедельные пополнения составляют 1100 р ( раньше была ровно 1000 р). Причина таких изменений – инфляция. Решил проиндексировать пополнения.

За последний месяц портфель вырос на 2 тыс рублей + пополнения составили 4400 р. Дивиденды за месяц - 1727 р, купоны – 294 р. Если оставить портфель и не пополнять, а просто реинвестировать купоны и дивиденды, то рост всё равно будет. Дивиденды + купоны почти равны половине пополнений за месяц. 👍

💡Задача данного портфеля: показать что даже небольшие суммы ( 1000 - 1100 рублей в неделю) способны создать капитал, в идеале создать денежный поток, который будет выше средней пенсии в РФ.

На 2023 год средний размер страховой пенсии в РФ составил 20,8 тыс рублей. Основная цель - догнать и перегнать. Пока не очень получается).

Пассивный доход за год равен 11,4 тыс рублей... Почти половина одной пенсии.

А текущий уровень накоплений уже равен 8,3 средним пенсиям. В идеале нужно накопить около 2,5 млн рублей или 120 средних пенсий, тогда купонно-дивидендный поток будет примерно равен среднегодовой пенсии россиянина.

Это если учитывать, что среднегодовая доходность от купонов и дивидендов будет в районе 10 процентов.

🍏С момента последнего отчёта есть небольшие изменения:

Купил акции: НЛМК 10 шт, Северсталь 1 шт, Транснефть 1 шт. $NLMK $CHMF $TRNFP

Облигации: М.Видео 4 - 1 шт, Россети Ленэнерго 1 шт, Эталон 1 шт, Софтлайн 1 шт, Интерлизинг 6 - 1 шт, Делимобиль 1 шт, Евротранс 1 шт.

Облигаций покупал много, так как их доля падает ниже 30 процентов. Ребалансирую покупкой.

Начался дивидендный сезон, денежный поток должен вырасти. Уже пришли дивиденды от Лукойла, БСП. Дальше - больше.

🍏Доля Акций/облигации в данном портфеле сейчас –61/28. Остальное - фонды, которые частично заморожены. Планирую держать процент облигаций в районе 30 процентов, остальное - акции, фонды и золото.

Продолжаем инвестировать. Хорошего дня, успешных инвестиций.

#приветпенсия #пенсионный_портфель

{kind=link}

💡Вчера индекс МосБиржи потерял символические 0,05%. Давление на рынок оказало падение котировок Газпрома еще на 2,8%. Рубль остался вблизи 90 за доллар, нефть Брент подешевела до $81 за баррель.

$TMOS $GAZP

🍏 VK опубликовала данные по выручке за 1К24. Выручка увеличилась на 24% год к году до 33,8 млрд рублей. Ключевым для VK сегментом остается «социальные платформы и медиаконтент». Его выручка увеличилась на 21,9% до 22,1 млрд рублей. Число ежедневных и ежемесячных активных пользователей соцсети VK выросло на 9% соответственно до 57,3 млн человек и 89 млн человек. $VKCO

Всё хорошо, только непонятно что с прибылью...

🍎 ФАС возбудила дело против МТС в связи с необоснованным повышением тарифов. ПАО «МТС» в апреле и марте повысило стоимость услуг сотовой связи для 30 млн клиентов в среднем на 8%. Компания заявила, что рост абонентской платы экономически обоснован и вызван увеличением затрат. $MTSS

🍏 Совет директоров Совкомбанка рекомендовал дивиденды за прошлый год в размере 1,14 рубля на акцию. Таким образом, дивидендная доходность составит чуть более 6%. $SVCB

💡 Совет директоров Норникеля рекомендовал не выплачивать финальные дивиденды за 2023 год. Компания отмечает, что в прошлом году финансовые показатели снизились на фоне санкционных ограничений. При этом за 9 месяцев 2023 года Норникель выплатил дивиденды на сумму $ 1,5 млрд. $GMKN

💡Акционеры «Интер РАО» утвердили дивиденды по итогам 2023 года в размере ₽0,325 на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов – 31 мая 2024 года. Дивидендная доходность может составить 7,49%. $IRAO

#новости

$TMOS $GAZP

🍏 VK опубликовала данные по выручке за 1К24. Выручка увеличилась на 24% год к году до 33,8 млрд рублей. Ключевым для VK сегментом остается «социальные платформы и медиаконтент». Его выручка увеличилась на 21,9% до 22,1 млрд рублей. Число ежедневных и ежемесячных активных пользователей соцсети VK выросло на 9% соответственно до 57,3 млн человек и 89 млн человек. $VKCO

Всё хорошо, только непонятно что с прибылью...

🍎 ФАС возбудила дело против МТС в связи с необоснованным повышением тарифов. ПАО «МТС» в апреле и марте повысило стоимость услуг сотовой связи для 30 млн клиентов в среднем на 8%. Компания заявила, что рост абонентской платы экономически обоснован и вызван увеличением затрат. $MTSS

🍏 Совет директоров Совкомбанка рекомендовал дивиденды за прошлый год в размере 1,14 рубля на акцию. Таким образом, дивидендная доходность составит чуть более 6%. $SVCB

💡 Совет директоров Норникеля рекомендовал не выплачивать финальные дивиденды за 2023 год. Компания отмечает, что в прошлом году финансовые показатели снизились на фоне санкционных ограничений. При этом за 9 месяцев 2023 года Норникель выплатил дивиденды на сумму $ 1,5 млрд. $GMKN

💡Акционеры «Интер РАО» утвердили дивиденды по итогам 2023 года в размере ₽0,325 на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов – 31 мая 2024 года. Дивидендная доходность может составить 7,49%. $IRAO

#новости

💡Будущие дивиденды.

Основной объем дадут: Сбер, Лукойл ( уже заплатили), Роснефть.

Всего 2,2 трлн.

Большая часть поступлений будет в июле - 1,38 трлн рублей. ⬆

Про будущие дивиденды:

https://t.me/pensioner30/6587

Видео:

https://youtu.be/qlbDSnczCzQ?si=LmIoim1To0tlFPKf

Основной объем дадут: Сбер, Лукойл ( уже заплатили), Роснефть.

Всего 2,2 трлн.

Большая часть поступлений будет в июле - 1,38 трлн рублей. ⬆

Про будущие дивиденды:

https://t.me/pensioner30/6587

Видео:

https://youtu.be/qlbDSnczCzQ?si=LmIoim1To0tlFPKf

🎄Сегежа. Отчет по МСФО за I квартал 2024 г.

Всё очень печально.

- Выручка упала на 8% квартал к кварталу (кв/кв) и выросла на 22% год к году (г/г), до 22,8 млрд руб.

- OIBDA увеличилась на 11% кв/кв и в 2,4 раза г/г, до 2,5 млрд руб.

- Чистый убыток снизился на 11% кв/кв и вырос на 38% г/г, до -5,2 млрд руб.

- Свободный денежный поток повысился в 2,9 раза кв/кв и на 14% г/г, до -9,6 млрд руб.

- Чистый долг увеличился на 9% кв/кв и 21% г/г, до 133,6 млрд руб.

Рост показателя OIBDA был вызван снижением себестоимости и расходов на логистику.

Снизились объемы реализации товаров, которые опередили темпы роста средних цен на продукцию группы. Чистый убыток вырос. Долг увеличился, долговая нагрузка все еще высокая. Форвардный EV/EBITDA за 2024 год составляет более 10x.

Последний раз компания показывала прибыль во 2 кв 2022 года, почти 2 года назад.Это все очень печально.

🍏Но есть и плюсы.

Средние цены реализации продукции Segezha Group составили:

• мешочная бумага — 559 евро/т (+10% кв/кв) • пиломатериалы — 164 евро/м3 (+7% кв/кв)

• фанера березовая — 394 евро/м³ (+3% кв/кв) • клееные деревянные конструкции (КДК) — 303 евро/м3 (+10% кв/кв).

Цены растут и это хорошо.

В России на рынке деревянного домостроения сохранялся активный спрос. За первые 3 месяца 2024 г. в России было введено 29,3 млн м² жилья, из них доля ИЖС составила 70%, или 20,5 млн м² (+22% г/г). Аналитики китайского рынка отмечают тренд на постепенное восстановление после праздников потребляющих отраслей, таких как строительные материалы, мебель и отделка.

Спрос тоже восстанавливается, но пока о каком то существенном росте говорить рано.

Облигации компании держу ( 1 выпуск), а от акций держусь подальше.

А как вам отчет Сегежи? Держите бумагу 🎄?

@pensioner30

Всё очень печально.

- Выручка упала на 8% квартал к кварталу (кв/кв) и выросла на 22% год к году (г/г), до 22,8 млрд руб.

- OIBDA увеличилась на 11% кв/кв и в 2,4 раза г/г, до 2,5 млрд руб.

- Чистый убыток снизился на 11% кв/кв и вырос на 38% г/г, до -5,2 млрд руб.

- Свободный денежный поток повысился в 2,9 раза кв/кв и на 14% г/г, до -9,6 млрд руб.

- Чистый долг увеличился на 9% кв/кв и 21% г/г, до 133,6 млрд руб.

Рост показателя OIBDA был вызван снижением себестоимости и расходов на логистику.

Снизились объемы реализации товаров, которые опередили темпы роста средних цен на продукцию группы. Чистый убыток вырос. Долг увеличился, долговая нагрузка все еще высокая. Форвардный EV/EBITDA за 2024 год составляет более 10x.

Последний раз компания показывала прибыль во 2 кв 2022 года, почти 2 года назад.Это все очень печально.

🍏Но есть и плюсы.

Средние цены реализации продукции Segezha Group составили:

• мешочная бумага — 559 евро/т (+10% кв/кв) • пиломатериалы — 164 евро/м3 (+7% кв/кв)

• фанера березовая — 394 евро/м³ (+3% кв/кв) • клееные деревянные конструкции (КДК) — 303 евро/м3 (+10% кв/кв).

Цены растут и это хорошо.

В России на рынке деревянного домостроения сохранялся активный спрос. За первые 3 месяца 2024 г. в России было введено 29,3 млн м² жилья, из них доля ИЖС составила 70%, или 20,5 млн м² (+22% г/г). Аналитики китайского рынка отмечают тренд на постепенное восстановление после праздников потребляющих отраслей, таких как строительные материалы, мебель и отделка.

Спрос тоже восстанавливается, но пока о каком то существенном росте говорить рано.

Облигации компании держу ( 1 выпуск), а от акций держусь подальше.

А как вам отчет Сегежи? Держите бумагу 🎄?

@pensioner30

{kind=link}