Воспользовался своим Премиум тарифом от Тинькофф. Уже получил кэшбек за билеты на самолет – 7 процентов ( хотя пару недель назад было 10) , за гостиницу тоже можно вернуть , но уже 10 процентов. Правда там ждать нужно дольше. Так же Премиум клиентам доступны проходы в бизнес залы в Аэропортах. У меня пересадка была через Москву, так что побывал в залах и в Пулково, и в Шереметьево. В Пулково даже как то больше понравилось. Еда, напитки, журналы, душ, удобные кресла, розетки – все есть. Платите 2000 р, через полчаса деньги возвращаются на счет. Как говориться, совсем другой уровень жизни). Так же вы получаете более выгодные тарифы на покупку активов, например комиссия на покупку акций 0,04 процента, а не 0,3 как на базовом тарифе.

В общем если планируете куда то ехать, лететь, бронировать гостиницу или активно торговать, то вариант отличный.

🍏Можно так же подключить премиум бесплатно на 2 месяца по моей ссылке. И вам и мне будет бонус. https://www.tinkoff.ru/sl/9gTM5wF3CSa

Хорошего дня.

В общем если планируете куда то ехать, лететь, бронировать гостиницу или активно торговать, то вариант отличный.

🍏Можно так же подключить премиум бесплатно на 2 месяца по моей ссылке. И вам и мне будет бонус. https://www.tinkoff.ru/sl/9gTM5wF3CSa

Хорошего дня.

💡Фонды Тинькофф.

Обратил внимание, что некоторые фонды стали отображаться в рублях. Вот и ответ почему...

Речь идёт о Тинькофф USA 500, Индекс IPO, Biotech и Technology

Компания пишет, что заблокированная часть будет обособлена в отдельный фонд и там благополучно ( потрачена? - нет) .... После этого торги фондами будут возобновлены.

Торги этих фондов на внебиржевом рынке с сегодняшнего дня будут приостановлены.

Срок - 4 месяца.

Хорошая ли это новость? В какой то степени да. После всего этого можно будет торговать этими фондами как раньше, но не совсем...

На 1 июня 2023 года доля заблокированных активов в указанных фондах составляет:

• Тинькофф USA 500 $TSPX — 6%;

• Тинькофф Technology $TECH — 24,2%;

• Тинькофф Индекс IPO $TIPO — 15,5%;

• Тинькофф Biotech $TBIO — 15,2%.

🔸 Что будет дальше с разделенными фондами?

Пайщики сохраняют владение своими активами. Паи БПИФов и выделенных из него ЗПИФов будут отображаться в портфеле инвестора в мобильном приложении и в веб-версии.

На общую стоимость паев в портфеле разделение также не повлияет. Стоимость пая ЗПИФа будет равна стоимости выделенных в его состав активов, деленной на общее число паев.

После завершения процедуры разделения паи БПИФов вернутся на биржевые торги. Торги паями ЗПИФов планируем запустить на внебиржевом рынке.

В случае продажи заблокированных активов из состава ЗПИФов деньги будут выплачиваться пайщикам на ежеквартальной основе, а паи ЗПИФов будут частично погашаться пропорционально доле реализованных активов.

💡Вот такие костыли, но это хоть какое то решение. #новости #фонды

Обратил внимание, что некоторые фонды стали отображаться в рублях. Вот и ответ почему...

Речь идёт о Тинькофф USA 500, Индекс IPO, Biotech и Technology

Компания пишет, что заблокированная часть будет обособлена в отдельный фонд и там благополучно ( потрачена? - нет) .... После этого торги фондами будут возобновлены.

Торги этих фондов на внебиржевом рынке с сегодняшнего дня будут приостановлены.

Срок - 4 месяца.

Хорошая ли это новость? В какой то степени да. После всего этого можно будет торговать этими фондами как раньше, но не совсем...

На 1 июня 2023 года доля заблокированных активов в указанных фондах составляет:

• Тинькофф USA 500 $TSPX — 6%;

• Тинькофф Technology $TECH — 24,2%;

• Тинькофф Индекс IPO $TIPO — 15,5%;

• Тинькофф Biotech $TBIO — 15,2%.

🔸 Что будет дальше с разделенными фондами?

Пайщики сохраняют владение своими активами. Паи БПИФов и выделенных из него ЗПИФов будут отображаться в портфеле инвестора в мобильном приложении и в веб-версии.

На общую стоимость паев в портфеле разделение также не повлияет. Стоимость пая ЗПИФа будет равна стоимости выделенных в его состав активов, деленной на общее число паев.

После завершения процедуры разделения паи БПИФов вернутся на биржевые торги. Торги паями ЗПИФов планируем запустить на внебиржевом рынке.

В случае продажи заблокированных активов из состава ЗПИФов деньги будут выплачиваться пайщикам на ежеквартальной основе, а паи ЗПИФов будут частично погашаться пропорционально доле реализованных активов.

💡Вот такие костыли, но это хоть какое то решение. #новости #фонды

💡Вчера было сразу несколько позитивных новостей:

🍏 ФосАгро не будет менять дивполитику из-за разового взноса в федеральный бюджет, но в этом году выплаты могут быть меньше.

Производственные показатели ФосАгро растут: экспорт увеличился на 8% по итогам 4 месяцев 2023 года. Поставки в Латинскую Америку выросли на 50%. $PHOR #фосагро

🍏 Акции Северстали растут: CEO компании намекнул на возвращение дивидендов

«Дивидендная передышка не будет длиться вечно», — заявил Шевелев.

Правда пока без конкретики. $CHMF #северсталь

🍏 Акционеры Совкомфлота одобрили дивиденды в 4,29 рублей на акцию за 2022 год. Компания сохранит уровень выплат в размере 50% от чистой прибыли

Компания отметила, что ожидает высокий уровень выручки и рентабельности в этом году — конъюнктура рынка остается благоприятной. $FLOT

🍏 Торги 4 ПИФами Тинькофф возобновятся — брокер выделяет заблокированные активы

Процесс выделения иностранных активов в отдельный ЗПИФ займет до 4 месяцев. Торги данными ПИФ будут остановлены на внебиржевом рынке. $TCSG

Сейчас доля заблокированных активов такая:

Тинькофф USA 500 — 6%;

Тинькофф Technology — 24,2%;

Тинькофф Индекс IPO — 15,5%;

Тинькофф Biotech — 15,2%.

Процесс длительный, но это хоть какое то решение. Такое ощущение, что из всех брокеров и УК один Тинькофф хоть что то пытается делать.

Где Finex, Фонды ВТБ, ITI Funds ? Чем занимаются? @FinEx_ETF

💡Компании РФ поставили новый рекорд. В 2022 году выручка российских компаний впервые в истории превысила квадриллион рублей. Это следует из данных ФНС. Скачок почти в два раза. $TMOS

💡Московский Парк Горького обсуждает с Whoosh возможность запрета проезда на самокатах вне велодорожек. Также планируется организовать в парке постоянно действующую школу вождения. $WUSH

Хорошего дня. 👍

🍏 ФосАгро не будет менять дивполитику из-за разового взноса в федеральный бюджет, но в этом году выплаты могут быть меньше.

Производственные показатели ФосАгро растут: экспорт увеличился на 8% по итогам 4 месяцев 2023 года. Поставки в Латинскую Америку выросли на 50%. $PHOR #фосагро

🍏 Акции Северстали растут: CEO компании намекнул на возвращение дивидендов

«Дивидендная передышка не будет длиться вечно», — заявил Шевелев.

Правда пока без конкретики. $CHMF #северсталь

🍏 Акционеры Совкомфлота одобрили дивиденды в 4,29 рублей на акцию за 2022 год. Компания сохранит уровень выплат в размере 50% от чистой прибыли

Компания отметила, что ожидает высокий уровень выручки и рентабельности в этом году — конъюнктура рынка остается благоприятной. $FLOT

🍏 Торги 4 ПИФами Тинькофф возобновятся — брокер выделяет заблокированные активы

Процесс выделения иностранных активов в отдельный ЗПИФ займет до 4 месяцев. Торги данными ПИФ будут остановлены на внебиржевом рынке. $TCSG

Сейчас доля заблокированных активов такая:

Тинькофф USA 500 — 6%;

Тинькофф Technology — 24,2%;

Тинькофф Индекс IPO — 15,5%;

Тинькофф Biotech — 15,2%.

Процесс длительный, но это хоть какое то решение. Такое ощущение, что из всех брокеров и УК один Тинькофф хоть что то пытается делать.

Где Finex, Фонды ВТБ, ITI Funds ? Чем занимаются? @FinEx_ETF

💡Компании РФ поставили новый рекорд. В 2022 году выручка российских компаний впервые в истории превысила квадриллион рублей. Это следует из данных ФНС. Скачок почти в два раза. $TMOS

💡Московский Парк Горького обсуждает с Whoosh возможность запрета проезда на самокатах вне велодорожек. Также планируется организовать в парке постоянно действующую школу вождения. $WUSH

Хорошего дня. 👍

💡Дивиденды. Компании РФ.

Добрый день, товарищи инвесторы.

Ситуация с дивидендами меняется постоянно, появляются заявления от представителей таких компаний как: Северсталь, Алроса, Норильский никель. Дивиденды будут? Будут, но когда-нибудь потом.

А дивиденды – это чуть ли не самый мощный драйвер роста российского рынка. Да и компании которые регулярно платят их, выглядят в среднем лучше рынка.

💡Россети – Центр, ЦиП, Ленэнерго.

Давно писал, что дочки Россетей – это неплохие дивидендные истории. Почти по всем компаниям наблюдается рост чистой прибыли и выручки за 1 кв 2023 года. Россети ЦиП + 33 и + 15 процентов ( чистая прибыли и выручка), Россети Центр + 42 и + 14 процентов, Россети Волга вышла в плюс, Россети Юг в 6 раз увеличили прибыль, МРСК Урала увеличили ЧП в 7 раз, Ленэнерго – ЧП + 44 процента и выручка + 13 процентов.

Через эти компании Россети и пополняют свой бюджет, на эти деньги они и будут проводить свои модернизации и инновации…. Ну и инвесторам что-то перепадет. Ждать дивидендов от головной ФСК Россети пока не стоит, а вот дочки могут быть интересны. Особенно по результатам 2023 года. Держу, докупаю.

🍎МТС. Нужно купить до 27 июня, чтобы получить дивиденды.

Долги большие, дивиденды высокие, компания стагнирует, как мне кажется. Правда чистая прибыль выросла в 3 раза в 1 квартале 2023 года. Выручка выросла на 5 процентов (незначительно). Думаю что виной всему низкая база прошлого года.

Есть одно интересное мнение на счет будущих дивидендов МТС:

Крупные иностранные поставщики телекомоборудования (Ericsson, Nokia, Huawei) заявили об уходе с российского рынка или прекратили поставки. В том же году операторы успели закупить существенный объем оборудования. Ростелеком летом 2022 г. комментировал, что запасов хватит на период до 3 лет. 30 марта 2023 г. МТС заявил, что оборудования хватит на 2 года.

В настоящий момент, по нашей информации, масштабные поставки оборудования не налажены.

По этой причине капитальные расходы МТС в 1 кв. 2023 г. снизились на 53,5% г/г, до 17,4 млрд руб. Вероятнее всего, такая ситуация c отсутствием крупных закупок оборудования будет сохраняться ближайший год. В результате капитальные затраты, по нашим оценкам, могут быть на 20% ниже, чем в 2021-22 гг. (около 88 млрд руб. против ~110 млрд руб. в 2021-22 гг.).

Следовательно, при стабильных доходах в 2023 г. снижение капзатрат высвобождает свободный денежный поток для дивидендов.

То есть дивиденды и дальше будут платить, хотя бы ближайшие 2 года. А дальше что? А дальше Китай нам поможет?

Ну и АФК Систем заинтересована в дивидендах, ведь на них они могут скупить все и всех. А долговая нагрузка? Видимо у них нет с ней проблем, всех все устраивает)

Продолжение следует…

Добрый день, товарищи инвесторы.

Ситуация с дивидендами меняется постоянно, появляются заявления от представителей таких компаний как: Северсталь, Алроса, Норильский никель. Дивиденды будут? Будут, но когда-нибудь потом.

А дивиденды – это чуть ли не самый мощный драйвер роста российского рынка. Да и компании которые регулярно платят их, выглядят в среднем лучше рынка.

💡Россети – Центр, ЦиП, Ленэнерго.

Давно писал, что дочки Россетей – это неплохие дивидендные истории. Почти по всем компаниям наблюдается рост чистой прибыли и выручки за 1 кв 2023 года. Россети ЦиП + 33 и + 15 процентов ( чистая прибыли и выручка), Россети Центр + 42 и + 14 процентов, Россети Волга вышла в плюс, Россети Юг в 6 раз увеличили прибыль, МРСК Урала увеличили ЧП в 7 раз, Ленэнерго – ЧП + 44 процента и выручка + 13 процентов.

Через эти компании Россети и пополняют свой бюджет, на эти деньги они и будут проводить свои модернизации и инновации…. Ну и инвесторам что-то перепадет. Ждать дивидендов от головной ФСК Россети пока не стоит, а вот дочки могут быть интересны. Особенно по результатам 2023 года. Держу, докупаю.

🍎МТС. Нужно купить до 27 июня, чтобы получить дивиденды.

Долги большие, дивиденды высокие, компания стагнирует, как мне кажется. Правда чистая прибыль выросла в 3 раза в 1 квартале 2023 года. Выручка выросла на 5 процентов (незначительно). Думаю что виной всему низкая база прошлого года.

Есть одно интересное мнение на счет будущих дивидендов МТС:

Крупные иностранные поставщики телекомоборудования (Ericsson, Nokia, Huawei) заявили об уходе с российского рынка или прекратили поставки. В том же году операторы успели закупить существенный объем оборудования. Ростелеком летом 2022 г. комментировал, что запасов хватит на период до 3 лет. 30 марта 2023 г. МТС заявил, что оборудования хватит на 2 года.

В настоящий момент, по нашей информации, масштабные поставки оборудования не налажены.

По этой причине капитальные расходы МТС в 1 кв. 2023 г. снизились на 53,5% г/г, до 17,4 млрд руб. Вероятнее всего, такая ситуация c отсутствием крупных закупок оборудования будет сохраняться ближайший год. В результате капитальные затраты, по нашим оценкам, могут быть на 20% ниже, чем в 2021-22 гг. (около 88 млрд руб. против ~110 млрд руб. в 2021-22 гг.).

Следовательно, при стабильных доходах в 2023 г. снижение капзатрат высвобождает свободный денежный поток для дивидендов.

То есть дивиденды и дальше будут платить, хотя бы ближайшие 2 года. А дальше что? А дальше Китай нам поможет?

Ну и АФК Систем заинтересована в дивидендах, ведь на них они могут скупить все и всех. А долговая нагрузка? Видимо у них нет с ней проблем, всех все устраивает)

Продолжение следует…

Татнефть. 30 июня.

Отличная компания. Держу, докупаю стабильно.

Чистая прибыль по РСБУ в 1 кв упала более чем в 2 раза, с 120 до 50 млрд.

Выручка – 32 процента. При этом добыча нефти в 22 году выросла на 5 процентов, производство нефтепродуктов на 29 процентов. Рост есть, но снижение цен на нефть и газ плохо влияют на выручку и прибыль. В 23 году не стоит ждать таких же сильных показателей, как и в 22 году.

Совкомфлот. 3 июля.

В портфеле не держу. История выплаты дивидендов небольшая, платили только в 21 году. По отчетности: есть значительный рост выручки и прибыли за последние 5 лет.

Количество наличности растет, чистый долг падает и это хорошо. В целом долговая нагрузка на комфортном уровне.

За счет чего может быть рост? За счет увеличения поставок газа, нефти, но ЕС будет снижать зависимость от РФ. Тогда остается Азия и другие страны.

Компания имеет порядка 110 судов и перевозит около 15% всей экспортируемой Россией нефти, остальное до сих пор перевозится иностранными судовладельцами, в том числе из «недружественных» стран.

Усиление санкций повышает значимость и перспективы Совкомфлота, ведь он по сути монополист.

Компания активно участвует во всех проектах нефтегазовых компаний России – Арктик СПГ-2, Восток Ойл, Сахалин.

В общем перспективы есть.

Транснефть. 3 июля.

Анонсировали рекордные дивиденды. Неплохая история повышения дивидендов, с 2001 года повышали 14 раз.

Компания значительно увеличила количество наличности, чистый долг относительно небольшой.

Отчетности нет и анализ деятельности затруднен. В этом году добыча нефти сократится, также есть риски по нефтепроводу Дружба. Поэтому сложно говорить о каком то значительном росте.

78 процентов компании принедлежит Росимуществу, то есть государству, а оно сейчас заинтересовано в высоких дивидендах. Транснефть заняла 3 место среди компаний которые пополняют бюджет.

Из плюсов: Договор по транзиту российской нефти между РФ и Казахстаном продлен. Возможно увеличение объемов до 10 млн тонн до конца 2033 года.

Офис Транснефти в Питере находится рядом с Крестами… Совпадение?)

Компаний очень много, поэтому в следующий раз разберу остальные. Пишите ваши предложения. Какие компании Вы держите в своем портфеле?

Спасибо за внимание. Успешных инвестиций.

@pensioner30

Отличная компания. Держу, докупаю стабильно.

Чистая прибыль по РСБУ в 1 кв упала более чем в 2 раза, с 120 до 50 млрд.

Выручка – 32 процента. При этом добыча нефти в 22 году выросла на 5 процентов, производство нефтепродуктов на 29 процентов. Рост есть, но снижение цен на нефть и газ плохо влияют на выручку и прибыль. В 23 году не стоит ждать таких же сильных показателей, как и в 22 году.

Совкомфлот. 3 июля.

В портфеле не держу. История выплаты дивидендов небольшая, платили только в 21 году. По отчетности: есть значительный рост выручки и прибыли за последние 5 лет.

Количество наличности растет, чистый долг падает и это хорошо. В целом долговая нагрузка на комфортном уровне.

За счет чего может быть рост? За счет увеличения поставок газа, нефти, но ЕС будет снижать зависимость от РФ. Тогда остается Азия и другие страны.

Компания имеет порядка 110 судов и перевозит около 15% всей экспортируемой Россией нефти, остальное до сих пор перевозится иностранными судовладельцами, в том числе из «недружественных» стран.

Усиление санкций повышает значимость и перспективы Совкомфлота, ведь он по сути монополист.

Компания активно участвует во всех проектах нефтегазовых компаний России – Арктик СПГ-2, Восток Ойл, Сахалин.

В общем перспективы есть.

Транснефть. 3 июля.

Анонсировали рекордные дивиденды. Неплохая история повышения дивидендов, с 2001 года повышали 14 раз.

Компания значительно увеличила количество наличности, чистый долг относительно небольшой.

Отчетности нет и анализ деятельности затруднен. В этом году добыча нефти сократится, также есть риски по нефтепроводу Дружба. Поэтому сложно говорить о каком то значительном росте.

78 процентов компании принедлежит Росимуществу, то есть государству, а оно сейчас заинтересовано в высоких дивидендах. Транснефть заняла 3 место среди компаний которые пополняют бюджет.

Из плюсов: Договор по транзиту российской нефти между РФ и Казахстаном продлен. Возможно увеличение объемов до 10 млн тонн до конца 2033 года.

Офис Транснефти в Питере находится рядом с Крестами… Совпадение?)

Компаний очень много, поэтому в следующий раз разберу остальные. Пишите ваши предложения. Какие компании Вы держите в своем портфеле?

Спасибо за внимание. Успешных инвестиций.

@pensioner30

Forwarded from Новости. 30-летний пенсионер

🍏 Число пользователей Whoosh в 2023 году может превысить 17 млн человек, — генеральный директор компании

Whoosh также сообщила о выходе на рынок Латинской Америки, в частности Бразилии и Чили. Пилотный проект в Латинской Америке был запущен два месяца назад совместно с партнерами. $WUSH

💡 ЦБ может со следующего года закрыть торги БПИФ с иностранными активами.

Об этом заявила директор департамента инвестиционных финансовых посредников ЦБ Ольга Шишлянникова. Такой сценарий возможен, если по БПИФам не будет налажен расчет цены инвестиционного пая (iNAV) в соответствии с регуляторными требованиями.

- Поиграли в иностранные акции и хватит. $TSPX

💡 СПБ Биржа запустит гонконгские ETF для неквалов в ближайшие недели.

Глава торговой площадки заявил, что рисков недружественной инфраструктуры не будет. ETF будут запущены в как в гонконгских долларах, так и в юанях.

Также биржа "думает" о запуске торгов бумагами других дружественных стран.

$SPBE

- Естественно, рисков нет. 🤦♂️

#новости

💡Видео про Тинькофф Медиа Дом.

Общее впечатление.

Пульс.

Эмитенты.

https://youtu.be/El9Lj5Kcr3Q

#tinkoffmediadome

Whoosh также сообщила о выходе на рынок Латинской Америки, в частности Бразилии и Чили. Пилотный проект в Латинской Америке был запущен два месяца назад совместно с партнерами. $WUSH

💡 ЦБ может со следующего года закрыть торги БПИФ с иностранными активами.

Об этом заявила директор департамента инвестиционных финансовых посредников ЦБ Ольга Шишлянникова. Такой сценарий возможен, если по БПИФам не будет налажен расчет цены инвестиционного пая (iNAV) в соответствии с регуляторными требованиями.

- Поиграли в иностранные акции и хватит. $TSPX

💡 СПБ Биржа запустит гонконгские ETF для неквалов в ближайшие недели.

Глава торговой площадки заявил, что рисков недружественной инфраструктуры не будет. ETF будут запущены в как в гонконгских долларах, так и в юанях.

Также биржа "думает" о запуске торгов бумагами других дружественных стран.

$SPBE

- Естественно, рисков нет. 🤦♂️

#новости

💡Видео про Тинькофф Медиа Дом.

Общее впечатление.

Пульс.

Эмитенты.

https://youtu.be/El9Lj5Kcr3Q

#tinkoffmediadome

💡 Главные события дня

🍏 Самолёт расширяется и покупает столичного застройщика ГК МИЦ за 40 млрд рублей. Под контроль Самолёта перейдёт весь бизнес компании, в том числе строящиеся и перспективные проекты, земельные участки в Московском регионе. Многообещающая сделка. $SMLT

🍏 Ozon с 3 июля введет штрафы для продавцов за размещение подделок и реплик на площадке. Все для защиты потребителей. Сумма штрафа составит 10 тыс. рублей за единицу товара, но в первый месяц — 100 рублей. $OZON

🍏"Мы близки к восстановлению экономической активности до уровня конца 2021 года", — Набиуллина.

Напоминаю, что сейчас 2023 год. Возможно когда нибудь мы восстановимся до уровней 2013 года.

🍏 Поставки автомобилей в Россию из Китая достигли $ 1 млрд в месяц

За январь-май общий объем поставок вырос почти в 5 раз по сравнению с 2021 годом — 171,5 тыс. машин. И 71% пришелся на авто из Китая, — данные Росстата. Доля "китайцев" в продаже уже почти 50%.

🍏 Российским компаниям надо объединиться и вернуть долю на мировом рынке СПГ, — глава НОВАТЭК Михельсон

Компания в этом году увеличит добычу газа на 1-2%, до 82 млрд кубометров, жидких углеводородов — тоже на 1-2%, добавил Михельсон. $NVTK

НОВАТЭК получит 5 новых газовозов в 2024 году и еще 2-3 СПГ-танкера для Арктик СПГ — 2 уже заказаны на другой площадке.

НОВАТЭК ожидает сокращения чистой прибыли на 30% в этом году. EBITDA упадет на 25%, — Михельсон. Причина: снижение цен на СПГ. 🍎 #новатэк

Хорошего дня. 👍

#новости

🍏 Самолёт расширяется и покупает столичного застройщика ГК МИЦ за 40 млрд рублей. Под контроль Самолёта перейдёт весь бизнес компании, в том числе строящиеся и перспективные проекты, земельные участки в Московском регионе. Многообещающая сделка. $SMLT

🍏 Ozon с 3 июля введет штрафы для продавцов за размещение подделок и реплик на площадке. Все для защиты потребителей. Сумма штрафа составит 10 тыс. рублей за единицу товара, но в первый месяц — 100 рублей. $OZON

🍏"Мы близки к восстановлению экономической активности до уровня конца 2021 года", — Набиуллина.

Напоминаю, что сейчас 2023 год. Возможно когда нибудь мы восстановимся до уровней 2013 года.

🍏 Поставки автомобилей в Россию из Китая достигли $ 1 млрд в месяц

За январь-май общий объем поставок вырос почти в 5 раз по сравнению с 2021 годом — 171,5 тыс. машин. И 71% пришелся на авто из Китая, — данные Росстата. Доля "китайцев" в продаже уже почти 50%.

🍏 Российским компаниям надо объединиться и вернуть долю на мировом рынке СПГ, — глава НОВАТЭК Михельсон

Компания в этом году увеличит добычу газа на 1-2%, до 82 млрд кубометров, жидких углеводородов — тоже на 1-2%, добавил Михельсон. $NVTK

НОВАТЭК получит 5 новых газовозов в 2024 году и еще 2-3 СПГ-танкера для Арктик СПГ — 2 уже заказаны на другой площадке.

НОВАТЭК ожидает сокращения чистой прибыли на 30% в этом году. EBITDA упадет на 25%, — Михельсон. Причина: снижение цен на СПГ. 🍎 #новатэк

Хорошего дня. 👍

#новости

{kind=link}

💡Продаем облигации. Выбираем более доходные компании.

Вчера позвонил менеджер из Тинькофф. Предложил продать часть облигаций и переложиться в более выгодные варианты. Например Балтийский лизинг.

В размещении нового выпуска я и так решил поучаствовать (немного, всего на 11 тыс рублей). Интересна сама процедура. Риски там небольшие, а купон на уровне 10,7 процентов – это неплохо.

🍏А стоит ли продавать облигации, которые уже выросли, чтобы зафиксировать прибыль и переложиться во что-то более «выгодное»?

Во-первых, меня сразу насторожил тот момент, что менеджер уверенно говорит (это не грех) о купонной доходности, забывая о доходности к погашению. Чаще всего я ориентируюсь именно на доходность к погашению.

Во –вторых, Нет большой разницы в том, чтобы получить доход в виде купонов или в виде купонов + дисконт по облигации к дате погашения – оферты, особенно если в рублях или процентах значение примерно одинаковое. Для этого собственно и придумал доходность к погашению, она учитывает это все.

В-третьих, все движения лучше просчитать заранее. Если продать все облигации и купить новые, уже с большей купонной доходностью или участвовать в новом размещении, то это хорошо для брокера. Брокер заработает на комиссии, заработает ли на этом инвестор? Комиссия у меня не высокая, поэтому можно это фактор отбросить.

В-четвертых, нужно учитывать кредитный рейтинг и прочие параметры компаний. Можно переложиться в более «выгодные и доходные» варианты, но при этом увеличить риск для своего облигационного портфеля, либо уменьшить диверсификацию и тем самым так же увеличить риск.

В-пятых, повышение ставки, которое вполне может произойти. Облигации начнут дешеветь, в такой ситуации лучше иметь кэш на руках или можно продать какие то облигации, которые меньше других упали (например ОФЗ) и переложиться в более выгодные варианты. Для этого кстати ОФЗ и можно держать в портфеле. То есть не всегда есть смысл продавать надежные бумаг, даже если они в моменте приносят небольшой купон.

🍎Сравним несколько вариантов:

Возьмем «хорошие» выпуски. Хорошие – это значит, что по ним платится высокий купон и риск по компании не очень высокий, либо даже низкий.

Балтийский лизинг, новое размещение – купонная доходность 10,7 процентов.

Самолет 11 – купон 12,7 пр, доходность к оферте 10,8 пр.

ГТЛК 4 – купон 12,3 процента, доходность к оферте 11,6 процентов.

Делимобиль (более рисковая история) – 12,7 купоная доходность, доходность к погашению 13,1.

М.Видео 4 – купон 13 пр, к оферте 13 пр.

🍏«Плохие выпуски».

Мираторг 1 – купон 8,3 процента, доходность к погашению 8,6 пр. Согласен, цена выросла почти до номинала, можно продать и переложиться в тот же ГТЛК, М.Видео, Самолет. Доходность будет значительно выше.

Имеет смысл избавиться от выпусков, по которым рост ограничен, а купон низкий.

Норильский никель – купон 7,2 , к погашению 8,5. Тоже низкая доходность.

Полюс ПБО-1 – купон 7,4 , к погашению 8,8. Однозначно низкая доходность.

Северсталь 6 – купон 8,6 , к погашению 8,6 пр.

Замечу что Норильский никель, Полюс, Северсталь – это надежные эмитенты, отсюда и такая низкая доходность, а «плохие выпуски» - это просто условность. В нашей ситуации просто они не показывают высокой доходности, либо они уже достаточно выросли и возможно нет дальше смысла их держать. Спекулятивно я на них уже заработал несколько процентов, а купоны там относительно невысокие.

💡Скорее всего буду избавляться от некоторых бумаг и перекладываться в более доходные. Можно сказать, что менеджер Тинькофф дал неплохую подсказку.

Для новичков не желательно сильно раздувать портфель по количеству эмитентов, как это делаю я, можно самому запутаться и потеряться в этом вот всем.

Больше информации и идей будет в закрытом канале).

https://www.tinkoff.ru/invest/pulse/closed_channel/30letniy_invest?utm_source=share

Успешных инвестиций.

@pensioner30

Вчера позвонил менеджер из Тинькофф. Предложил продать часть облигаций и переложиться в более выгодные варианты. Например Балтийский лизинг.

В размещении нового выпуска я и так решил поучаствовать (немного, всего на 11 тыс рублей). Интересна сама процедура. Риски там небольшие, а купон на уровне 10,7 процентов – это неплохо.

🍏А стоит ли продавать облигации, которые уже выросли, чтобы зафиксировать прибыль и переложиться во что-то более «выгодное»?

Во-первых, меня сразу насторожил тот момент, что менеджер уверенно говорит (это не грех) о купонной доходности, забывая о доходности к погашению. Чаще всего я ориентируюсь именно на доходность к погашению.

Во –вторых, Нет большой разницы в том, чтобы получить доход в виде купонов или в виде купонов + дисконт по облигации к дате погашения – оферты, особенно если в рублях или процентах значение примерно одинаковое. Для этого собственно и придумал доходность к погашению, она учитывает это все.

В-третьих, все движения лучше просчитать заранее. Если продать все облигации и купить новые, уже с большей купонной доходностью или участвовать в новом размещении, то это хорошо для брокера. Брокер заработает на комиссии, заработает ли на этом инвестор? Комиссия у меня не высокая, поэтому можно это фактор отбросить.

В-четвертых, нужно учитывать кредитный рейтинг и прочие параметры компаний. Можно переложиться в более «выгодные и доходные» варианты, но при этом увеличить риск для своего облигационного портфеля, либо уменьшить диверсификацию и тем самым так же увеличить риск.

В-пятых, повышение ставки, которое вполне может произойти. Облигации начнут дешеветь, в такой ситуации лучше иметь кэш на руках или можно продать какие то облигации, которые меньше других упали (например ОФЗ) и переложиться в более выгодные варианты. Для этого кстати ОФЗ и можно держать в портфеле. То есть не всегда есть смысл продавать надежные бумаг, даже если они в моменте приносят небольшой купон.

🍎Сравним несколько вариантов:

Возьмем «хорошие» выпуски. Хорошие – это значит, что по ним платится высокий купон и риск по компании не очень высокий, либо даже низкий.

Балтийский лизинг, новое размещение – купонная доходность 10,7 процентов.

Самолет 11 – купон 12,7 пр, доходность к оферте 10,8 пр.

ГТЛК 4 – купон 12,3 процента, доходность к оферте 11,6 процентов.

Делимобиль (более рисковая история) – 12,7 купоная доходность, доходность к погашению 13,1.

М.Видео 4 – купон 13 пр, к оферте 13 пр.

🍏«Плохие выпуски».

Мираторг 1 – купон 8,3 процента, доходность к погашению 8,6 пр. Согласен, цена выросла почти до номинала, можно продать и переложиться в тот же ГТЛК, М.Видео, Самолет. Доходность будет значительно выше.

Имеет смысл избавиться от выпусков, по которым рост ограничен, а купон низкий.

Норильский никель – купон 7,2 , к погашению 8,5. Тоже низкая доходность.

Полюс ПБО-1 – купон 7,4 , к погашению 8,8. Однозначно низкая доходность.

Северсталь 6 – купон 8,6 , к погашению 8,6 пр.

Замечу что Норильский никель, Полюс, Северсталь – это надежные эмитенты, отсюда и такая низкая доходность, а «плохие выпуски» - это просто условность. В нашей ситуации просто они не показывают высокой доходности, либо они уже достаточно выросли и возможно нет дальше смысла их держать. Спекулятивно я на них уже заработал несколько процентов, а купоны там относительно невысокие.

💡Скорее всего буду избавляться от некоторых бумаг и перекладываться в более доходные. Можно сказать, что менеджер Тинькофф дал неплохую подсказку.

Для новичков не желательно сильно раздувать портфель по количеству эмитентов, как это делаю я, можно самому запутаться и потеряться в этом вот всем.

Больше информации и идей будет в закрытом канале).

https://www.tinkoff.ru/invest/pulse/closed_channel/30letniy_invest?utm_source=share

Успешных инвестиций.

@pensioner30

Примеры с низкой доходностью: Мираторг и Норникель.

@pensioner30

@pensioner30

Forwarded from Новости. 30-летний пенсионер

💡 Wildberries тестирует беспилотные грузовики на своих складах.

Электрогрузовик способен перевозить 50 тыс. единиц товаров весом до 2 тонн. Пока разработку проверяют в деле на складе компании в Электростали, сообщил RB.

- Ждём ответа от Озон $OZON

💡В Москве открывают новые станции метро. Собянин анонсировал открытие станции во Внуково в 2023 году.

Среди других проектов, которые будут завершены в этом году, он назвал строительство трех станций метро на Люблинско-Дмитровской линии – «Яхромская», «Лианозово» и «Физтех». Таким образом салатовая ветка будет продлена до района Северный в СВАО.

- В Челябинске до сих пор строят метро. В городе 0 станций. #новости

💡Евросоюз согласовал 11-й пакет санкций.

«Пакет включает меры, направленные на противодействие обходу санкций и отдельным листингам», — сообщило шведское председательство в Совете Евросоюза.

В новый пакет входят ограничения против 70 человек, 30 юридических лиц, южной ветки "Дружбы" и запрет въезда прицепов из РФ, сообщил польский посол.

- Нужны санкции, чтобы старые работали. 👍

💡Компания «ФосАгро» планирует в 2023 году увеличить поставки удобрений в Казахстан до 60 тыс. тонн., что почти на 60% превысит показатель прошлого года. С 2018 года «ФосАгро-Регион» увеличила поставки в республику более чем в 3 раза – до 38 тыс. тонн. $PHOR

💡CarMoney получила листинг на Мосбирже. В рамках IPO компания намерена привлечь до ₽600 млн. Продавцом акций выступит специально уполномоченная компания, которая будет предлагать их с поэтапным, заранее установленным увеличением цены и объема каждого транша. Более подробные параметры размещения будут объявлены позднее. Торги акциями CarMoney на начнутся 3 июля под тикером CARM.

$RU000A103R98

💡Ритейлер «Магнит» нарастил количество мягких дискаунтеров «Моя цена» до 1000 магазинов. Компания начала тестировать форма мягких дискаунтеров в 2020 году. В настоящий момент сеть представлена в 645 городах 64 регионов РФ. LFL-продажи сети «Моя цена» в 1-ом квартале выросли на 28%. Средний чек увеличился на 8,9% год к году и составил ₽369. $MGNT

@news30pens

Электрогрузовик способен перевозить 50 тыс. единиц товаров весом до 2 тонн. Пока разработку проверяют в деле на складе компании в Электростали, сообщил RB.

- Ждём ответа от Озон $OZON

💡В Москве открывают новые станции метро. Собянин анонсировал открытие станции во Внуково в 2023 году.

Среди других проектов, которые будут завершены в этом году, он назвал строительство трех станций метро на Люблинско-Дмитровской линии – «Яхромская», «Лианозово» и «Физтех». Таким образом салатовая ветка будет продлена до района Северный в СВАО.

- В Челябинске до сих пор строят метро. В городе 0 станций. #новости

💡Евросоюз согласовал 11-й пакет санкций.

«Пакет включает меры, направленные на противодействие обходу санкций и отдельным листингам», — сообщило шведское председательство в Совете Евросоюза.

В новый пакет входят ограничения против 70 человек, 30 юридических лиц, южной ветки "Дружбы" и запрет въезда прицепов из РФ, сообщил польский посол.

- Нужны санкции, чтобы старые работали. 👍

💡Компания «ФосАгро» планирует в 2023 году увеличить поставки удобрений в Казахстан до 60 тыс. тонн., что почти на 60% превысит показатель прошлого года. С 2018 года «ФосАгро-Регион» увеличила поставки в республику более чем в 3 раза – до 38 тыс. тонн. $PHOR

💡CarMoney получила листинг на Мосбирже. В рамках IPO компания намерена привлечь до ₽600 млн. Продавцом акций выступит специально уполномоченная компания, которая будет предлагать их с поэтапным, заранее установленным увеличением цены и объема каждого транша. Более подробные параметры размещения будут объявлены позднее. Торги акциями CarMoney на начнутся 3 июля под тикером CARM.

$RU000A103R98

💡Ритейлер «Магнит» нарастил количество мягких дискаунтеров «Моя цена» до 1000 магазинов. Компания начала тестировать форма мягких дискаунтеров в 2020 году. В настоящий момент сеть представлена в 645 городах 64 регионов РФ. LFL-продажи сети «Моя цена» в 1-ом квартале выросли на 28%. Средний чек увеличился на 8,9% год к году и составил ₽369. $MGNT

@news30pens

Forwarded from Новости. 30-летний пенсионер

💡Биткоин подорожал уже на 7%, до $30,2 тыс.

Пауэлл во время выступления перед Палатой представителей США заявил, что криптовалюта, похоже, обладает устойчивостью как класс активов. Это контрастирует с последними действиями SEC. Помимо этого, глава ФРС дал понять, что ужесточение ДКП будет замедляться.

💡 Инфляция с 14 по 19 июня замедлилась с 0,05% до 0,02%, — Росстат

С начала месяца она составила 0,22%, года — 2,6%. А годовой индекс потребительских цен ускорился до 3%.

За неделю подорожали на 1-5%: мясо, консервы, морковь, картофель, огурцы, свекла и яблоки. А вот капуста, помидоры, бананы, лук, гречка и мука подешевели на 1-6%.

💡 «Цифра брокер» и «Финам» с 3 июля введут ограничения на вывод средств в евро на счета российских банков, — Интерфакс

Такое решение брокеры приняли после Райффайзенбанка, который обсуживает их счета. Кстати, в «Райффайзен» евро вывести можно.

@news30pens

Пауэлл во время выступления перед Палатой представителей США заявил, что криптовалюта, похоже, обладает устойчивостью как класс активов. Это контрастирует с последними действиями SEC. Помимо этого, глава ФРС дал понять, что ужесточение ДКП будет замедляться.

💡 Инфляция с 14 по 19 июня замедлилась с 0,05% до 0,02%, — Росстат

С начала месяца она составила 0,22%, года — 2,6%. А годовой индекс потребительских цен ускорился до 3%.

За неделю подорожали на 1-5%: мясо, консервы, морковь, картофель, огурцы, свекла и яблоки. А вот капуста, помидоры, бананы, лук, гречка и мука подешевели на 1-6%.

💡 «Цифра брокер» и «Финам» с 3 июля введут ограничения на вывод средств в евро на счета российских банков, — Интерфакс

Такое решение брокеры приняли после Райффайзенбанка, который обсуживает их счета. Кстати, в «Райффайзен» евро вывести можно.

@news30pens

💡Спрос на шаурму/шаверму за год вырос в 2-3 раза. Как пишут Ведомости, об этом сообщили представители "Яндекс.Еды", Ozon fresh, Азбуки вкуса, Перекрёстка и других сетей. Причина — цены на суши и пиццы растут быстрее. $OZON

- Экономия на еде...Низкая инфляция, повышение уровня жизни, ага.

💡Российские компании "сэкономили" на иностранцах. В 2022 году бизнес перечислил иностранным акционерам почти втрое меньше дивидендов, чем в 2021 году. Всего было выплачено 1,1 трлн рублей, — данные ФНС.

💡Ozon вновь стал самой популярной франшизой. По данным Forbes, с мая прошлого года Ozon увеличил свою сеть доставки на 11,6 тысяч партнёрских пунктов выдачи. Всего в начале 2023 года в России работало 3249 брендов по франшизе — это на 5% больше, чем годом ранее.

#новости

💡 Производство стали в России увеличилось на 9% в мае.

С начала года объемы выплавки показали рост на 2%, сообщает WSA. Загрузка мощностей металлургов достигает 93%. И растет против мирового тренда: производство стали в мире в январе-мае упало на 1,2%.

Ранее гендиректор Северстали заявил, что результаты компании за 2 квартал будут сильными, ведь на внутреннем рынке растет спрос. Данные WSA частично подтверждают эту информацию, но стоит учитывать эффект низкой базы весны 2022 года.

$CHMF

- Экономия на еде...Низкая инфляция, повышение уровня жизни, ага.

💡Российские компании "сэкономили" на иностранцах. В 2022 году бизнес перечислил иностранным акционерам почти втрое меньше дивидендов, чем в 2021 году. Всего было выплачено 1,1 трлн рублей, — данные ФНС.

💡Ozon вновь стал самой популярной франшизой. По данным Forbes, с мая прошлого года Ozon увеличил свою сеть доставки на 11,6 тысяч партнёрских пунктов выдачи. Всего в начале 2023 года в России работало 3249 брендов по франшизе — это на 5% больше, чем годом ранее.

#новости

💡 Производство стали в России увеличилось на 9% в мае.

С начала года объемы выплавки показали рост на 2%, сообщает WSA. Загрузка мощностей металлургов достигает 93%. И растет против мирового тренда: производство стали в мире в январе-мае упало на 1,2%.

Ранее гендиректор Северстали заявил, что результаты компании за 2 квартал будут сильными, ведь на внутреннем рынке растет спрос. Данные WSA частично подтверждают эту информацию, но стоит учитывать эффект низкой базы весны 2022 года.

$CHMF

{kind=link}

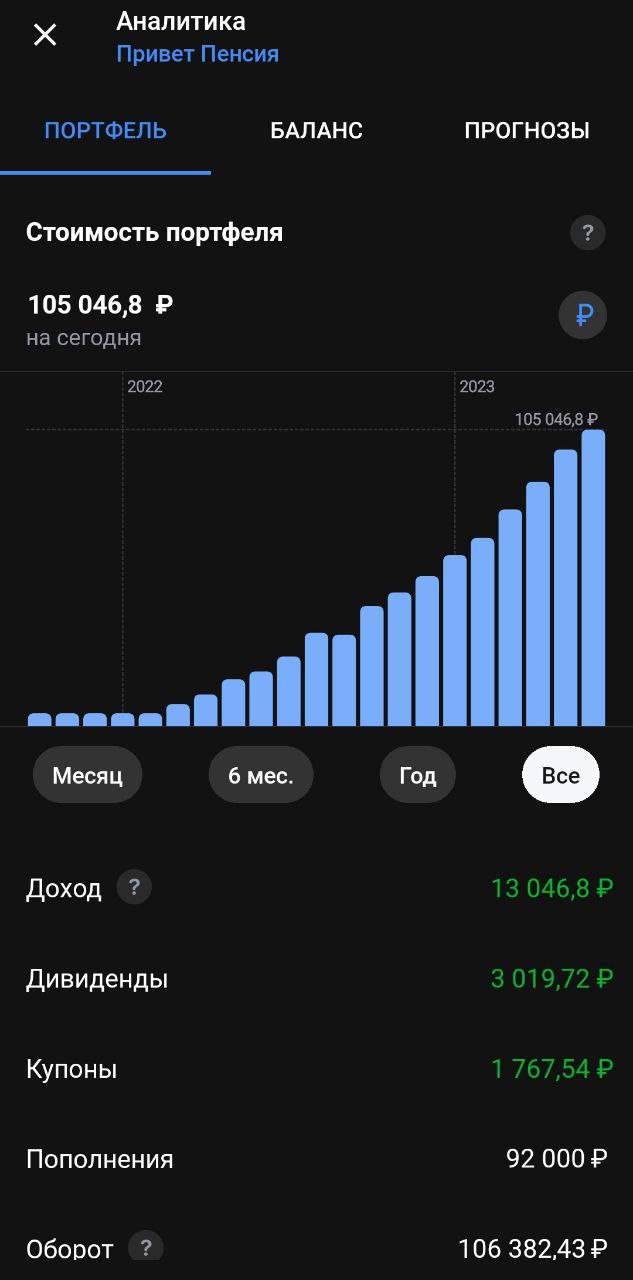

💡Пенсионный портфель. Часть 46.

#приветпенсия #пенсионный_портфель

Последний раз писал про пенсионный портфель 20 дней назад, за это время счет увеличился еще на 3000 рублей за счет автопополнений.

+ Пришли купоны от ГТЛК, Аэрофлота, АФК системы и что самое главное – дивиденды от Лукойла (438р). Всего около 600 р, уже сопоставимо с еженедельным пополнением.

За все время счет пополнен на 92 тыс рублей, текущий результат 105 тыс, то есть доходность составила 12,2 процента за всё время.

Понемногу счёт пополняется, в большей степени за счет пополнений, но купонно-дивидендный поток так же растет.

🍏Доля Акций/облигации/фондов в данном портфеле – 39/35/20. То что лежит в фондах в большей степени заморожено (фонды Финекс, РСХБ). Доля их падает, так как растет доля акций и облигаций.

Планирую держать процент облигаций до 40 (хотя есть мысли о том чтобы понизить этот процент до 30), а долю акций, фондов и золота держать в районе 60-70 процентов. Облигации покупаю те, что держу в основном портфеле.

В прошлый раз покупал облигации ГТЛК 4, М.Видео 1, Делимобиля, Софтлайн и акции Сбера прив. 10 шт.

🍏Докупил в этот раз облигаций по 1 шт: Эталон, Делимобиль, Софтлайн, ГТЛК 4.

Мало что поменялось)

И есть еще идея как повысить купонный доход в данном портфеле. Можно переложиться в более доходные выпуски облигаций. Об этом кстати вчера писал.

Например выпуск Селектел 1, цена уже близка к номиналу, а держать еще 8 месяцев. Да еще будет выплата 2х купонов, но доходность к погашению уже в районе 9 процентов. $RU000A102SG9

Аэрофлот – держать нужно ещё 3 года, доходность к погашению 9,9 процентов. $RU000A103943

Или ВК, тоже 3 года и 9,9 процентов – доходность к погашению.

Если продать данные бумаги, то немного вырастет риск для портфеля, возможно увеличиться концентрация в отдельные бумаги, но на длительном отрезке времени имеет значение какая будет средняя доходность 9 или 11-12 процентов.

В общем пока такие мысли продавать бумаги пока не буду.

Продолжаем инвестировать. Хорошего дня, успешных инвестиций.

#облигации

#приветпенсия #пенсионный_портфель

Последний раз писал про пенсионный портфель 20 дней назад, за это время счет увеличился еще на 3000 рублей за счет автопополнений.

+ Пришли купоны от ГТЛК, Аэрофлота, АФК системы и что самое главное – дивиденды от Лукойла (438р). Всего около 600 р, уже сопоставимо с еженедельным пополнением.

За все время счет пополнен на 92 тыс рублей, текущий результат 105 тыс, то есть доходность составила 12,2 процента за всё время.

Понемногу счёт пополняется, в большей степени за счет пополнений, но купонно-дивидендный поток так же растет.

🍏Доля Акций/облигации/фондов в данном портфеле – 39/35/20. То что лежит в фондах в большей степени заморожено (фонды Финекс, РСХБ). Доля их падает, так как растет доля акций и облигаций.

Планирую держать процент облигаций до 40 (хотя есть мысли о том чтобы понизить этот процент до 30), а долю акций, фондов и золота держать в районе 60-70 процентов. Облигации покупаю те, что держу в основном портфеле.

В прошлый раз покупал облигации ГТЛК 4, М.Видео 1, Делимобиля, Софтлайн и акции Сбера прив. 10 шт.

🍏Докупил в этот раз облигаций по 1 шт: Эталон, Делимобиль, Софтлайн, ГТЛК 4.

Мало что поменялось)

И есть еще идея как повысить купонный доход в данном портфеле. Можно переложиться в более доходные выпуски облигаций. Об этом кстати вчера писал.

Например выпуск Селектел 1, цена уже близка к номиналу, а держать еще 8 месяцев. Да еще будет выплата 2х купонов, но доходность к погашению уже в районе 9 процентов. $RU000A102SG9

Аэрофлот – держать нужно ещё 3 года, доходность к погашению 9,9 процентов. $RU000A103943

Или ВК, тоже 3 года и 9,9 процентов – доходность к погашению.

Если продать данные бумаги, то немного вырастет риск для портфеля, возможно увеличиться концентрация в отдельные бумаги, но на длительном отрезке времени имеет значение какая будет средняя доходность 9 или 11-12 процентов.

В общем пока такие мысли продавать бумаги пока не буду.

Продолжаем инвестировать. Хорошего дня, успешных инвестиций.

#облигации

{kind=link}

💡 Замещающие облигации могут вырасти. 🤔

Мосбиржа планирует запустить индекс, который будет состоять из замещающих облигаций.

Альфа капитал уже запустили фонд с такими облигациями.

Зачем это надо?

Можно купить пай фонда в рублях, который будет привязан к курсу валюты и получить неплохую защиту от девальвации рубля.

А пока можно зафиксировать доходность 7-9% в валюте. Сам держу облигации Газпрома и Пик, к сожалению у Тинькофф небольшой выбор. Думаю что можно будет докупить, правда там цены от 900 долларов...

С появлением массовых продуктов на эти бумаги интерес может вырасти, а значит может вырасти и цена.

Не является ИИР.

@pensioner30

Мосбиржа планирует запустить индекс, который будет состоять из замещающих облигаций.

Альфа капитал уже запустили фонд с такими облигациями.

Зачем это надо?

Можно купить пай фонда в рублях, который будет привязан к курсу валюты и получить неплохую защиту от девальвации рубля.

А пока можно зафиксировать доходность 7-9% в валюте. Сам держу облигации Газпрома и Пик, к сожалению у Тинькофф небольшой выбор. Думаю что можно будет докупить, правда там цены от 900 долларов...

С появлением массовых продуктов на эти бумаги интерес может вырасти, а значит может вырасти и цена.

Не является ИИР.

@pensioner30

Forwarded from Новости. 30-летний пенсионер

💡 Российские банки заработали 273 млрд рублей чистой прибыли в мае.

Это практически на 25% выше апрельского показателя, а прибыль за 5 месяцев 2023 года уже составила 1,4 трлн рублей, сообщает Банк России в докладе о динамике развития банковского сектора.

Драйверы роста: банки значительно уменьшили отчисления в резервы — минус 25%, нарастили чистый процентный и комиссионный доход на 5% и 8% соответственно.

$SBER #новости

💡Ozon повторно обжаловал решение Nasdaq о делистинге акций, — заявление компании.

Компания отмечает, что листинг расписок сохранится до вынесения решения по повторной апелляции к NASDAQ.

$OZON

💡 ФАС не устраивают высокие цены на бензин: ведомство начнёт проверки нефтяных компаний .

Чиновники увеличили обязательно нормативы продаж бензина на бирже, чтобы сдержать цены. Правда на символический 1%. Это позволило сдержать рост цен на бензин на бирже всего на три дня.

$LKOH

Это практически на 25% выше апрельского показателя, а прибыль за 5 месяцев 2023 года уже составила 1,4 трлн рублей, сообщает Банк России в докладе о динамике развития банковского сектора.

Драйверы роста: банки значительно уменьшили отчисления в резервы — минус 25%, нарастили чистый процентный и комиссионный доход на 5% и 8% соответственно.

$SBER #новости

💡Ozon повторно обжаловал решение Nasdaq о делистинге акций, — заявление компании.

Компания отмечает, что листинг расписок сохранится до вынесения решения по повторной апелляции к NASDAQ.

$OZON

💡 ФАС не устраивают высокие цены на бензин: ведомство начнёт проверки нефтяных компаний .

Чиновники увеличили обязательно нормативы продаж бензина на бирже, чтобы сдержать цены. Правда на символический 1%. Это позволило сдержать рост цен на бензин на бирже всего на три дня.

$LKOH

💡 Whoosh объявил операционные результаты за период с 1 января 2023 по 21 июня 2023

Количество поездок около 35,8 млн. Рост на 106% по сравнению с аналогичным периодом 2022 года. Количество поездок на активного пользователя выросло на 51% до 9,7.

Кол-во электросамокатов и электровелосипедов в прокате составляет 133 тыс. Рост на 77% к прошлому году.

Сезонный бизнес, но рост отличный. 👍

Подробнее на канале с отчетами:

https://t.me/otchet30/416

Количество поездок около 35,8 млн. Рост на 106% по сравнению с аналогичным периодом 2022 года. Количество поездок на активного пользователя выросло на 51% до 9,7.

Кол-во электросамокатов и электровелосипедов в прокате составляет 133 тыс. Рост на 77% к прошлому году.

Сезонный бизнес, но рост отличный. 👍

Подробнее на канале с отчетами:

https://t.me/otchet30/416

💡Ответы на вопросы.

Периодически мне задают вопросы про разные компании. Чаще всего причина в том, что компании не растут, стагнируют … и вообще не понятно что делать дальше.

Попробую ответить, стоит ли держать или лучше продать. Естественно это не руководство к действию, а просто мнение.

🍏НМТП. Компания неплохо выросла с минимумов прошлого года (больше 100 процентов). Див доходность у компании более чем интересная, особенно если смотреть по ценам 2022 года. У кого-то див доходность может быть в районе 15-20 процентов.

У компании есть 2 крупнейших порта в РФ в Черном и Балтийском море. Отгрузки растут, так как увеличиваются поставки нефти и сырья в Азию. Грузооборот морских портов в начале года вырос на 11 процентов. Компания относительно недорогая, долговая нагрузка низкая.

Чистая прибыль НМТП в 2022 году составила 27 млрд р. Компания обещает направлять на дивиденды не менее 50% от ЧП по МСФО. Думаю что высокие дивиденды могу продолжить платить и дальше, тем более что это выгодно государству. 80 процентов компании принадлежит Росимуществу и Транснефти, то есть по сути государству.

Думаю что компании интересная, я бы продолжил держать, особенно если вы покупали на минимумах 2022 года.

🍏Интер РАО. 35 процентов компании принадлежит Россетям и Роснефтегазу, то есть государству.

Если смотреть по отчетам ,то все неоднозначно. Рост прибыли в 22 году, падение выручки. Выработка электроэнергии выросла всего на 2 процента. Если смотреть динамику за 5 лет, то как такового роста там нет.

Дивиденды растут, но все равно див доходность находится в диапазоне 3-7 процентов, что не очень высоко.

Наличности у компании около 300 млрд рублей. Зачем столько денег? Возможно чтобы купить активы иностранцев – Фортум (кап около 90 млрд руб), Юнипро (кап 117 млрд р). То есть этих денег должно хватить сразу на все, а если покупать со скидкой, то может даже 150 млрд хватит на все про все. При покупке активов капитализация компании будет переоценена, как и стоимость акций.

Компания платит около 25-30 прибыли по МСФО (дивиденды), при повышении этого показателя до 50 процентов дивиденды так же пропорционально вырастут, как и акции компании.

Компания относительно недорогая, стоит 4 прибыли и 0,4 выручки.

Негатив тоже есть: отрасль зарегулирована со стороны государства, были разговоры о делистинге, но они не оправдались, нет существенного роста, не очень высокая див доходность.

Но как мне кажется рисков здесь немного, а шанс вырасти есть.

Про дивиденды. Средняя цена покупки у меня 3,3 рубля, то есть див доходность в районе 8,4 процентов, что уже интереснее. А в октябре 2022 года я вообще покупал по 2,8 рубля (жалко что немного), то есть див доходность близка к 10 процентам. Дивиденды я кстати так же реинвестировал в акции Интер РАО.

💡Есть еще несколько компаний, но о них напишу немного позже. Пишите ваши предложения, какие компании разобрать.

Больше информации и идей будет в закрытом канале. Вчера кстати несколько идей там выложил.

https://www.tinkoff.ru/invest/pulse/closed_channel/30letniy_invest?utm_source=share

Так же тем кто подпишется на него и напишет комментарий под последним постом получит уникальную возможность получить разбор своего портфеля.

Спасибо за внимание. Успешных инвестиций.

@pensioner30

Видео: https://youtu.be/7Pw9ohryJAk

Периодически мне задают вопросы про разные компании. Чаще всего причина в том, что компании не растут, стагнируют … и вообще не понятно что делать дальше.

Попробую ответить, стоит ли держать или лучше продать. Естественно это не руководство к действию, а просто мнение.

🍏НМТП. Компания неплохо выросла с минимумов прошлого года (больше 100 процентов). Див доходность у компании более чем интересная, особенно если смотреть по ценам 2022 года. У кого-то див доходность может быть в районе 15-20 процентов.

У компании есть 2 крупнейших порта в РФ в Черном и Балтийском море. Отгрузки растут, так как увеличиваются поставки нефти и сырья в Азию. Грузооборот морских портов в начале года вырос на 11 процентов. Компания относительно недорогая, долговая нагрузка низкая.

Чистая прибыль НМТП в 2022 году составила 27 млрд р. Компания обещает направлять на дивиденды не менее 50% от ЧП по МСФО. Думаю что высокие дивиденды могу продолжить платить и дальше, тем более что это выгодно государству. 80 процентов компании принадлежит Росимуществу и Транснефти, то есть по сути государству.

Думаю что компании интересная, я бы продолжил держать, особенно если вы покупали на минимумах 2022 года.

🍏Интер РАО. 35 процентов компании принадлежит Россетям и Роснефтегазу, то есть государству.

Если смотреть по отчетам ,то все неоднозначно. Рост прибыли в 22 году, падение выручки. Выработка электроэнергии выросла всего на 2 процента. Если смотреть динамику за 5 лет, то как такового роста там нет.

Дивиденды растут, но все равно див доходность находится в диапазоне 3-7 процентов, что не очень высоко.

Наличности у компании около 300 млрд рублей. Зачем столько денег? Возможно чтобы купить активы иностранцев – Фортум (кап около 90 млрд руб), Юнипро (кап 117 млрд р). То есть этих денег должно хватить сразу на все, а если покупать со скидкой, то может даже 150 млрд хватит на все про все. При покупке активов капитализация компании будет переоценена, как и стоимость акций.

Компания платит около 25-30 прибыли по МСФО (дивиденды), при повышении этого показателя до 50 процентов дивиденды так же пропорционально вырастут, как и акции компании.

Компания относительно недорогая, стоит 4 прибыли и 0,4 выручки.

Негатив тоже есть: отрасль зарегулирована со стороны государства, были разговоры о делистинге, но они не оправдались, нет существенного роста, не очень высокая див доходность.

Но как мне кажется рисков здесь немного, а шанс вырасти есть.

Про дивиденды. Средняя цена покупки у меня 3,3 рубля, то есть див доходность в районе 8,4 процентов, что уже интереснее. А в октябре 2022 года я вообще покупал по 2,8 рубля (жалко что немного), то есть див доходность близка к 10 процентам. Дивиденды я кстати так же реинвестировал в акции Интер РАО.

💡Есть еще несколько компаний, но о них напишу немного позже. Пишите ваши предложения, какие компании разобрать.

Больше информации и идей будет в закрытом канале. Вчера кстати несколько идей там выложил.

https://www.tinkoff.ru/invest/pulse/closed_channel/30letniy_invest?utm_source=share

Так же тем кто подпишется на него и напишет комментарий под последним постом получит уникальную возможность получить разбор своего портфеля.

Спасибо за внимание. Успешных инвестиций.

@pensioner30

Видео: https://youtu.be/7Pw9ohryJAk