Друзья, привет!

Этот день настал! Стартуем первый день онлайн-конференции «INVESTCONF 2023. Простые инструменты и стратегии для быстрого заработка»!

Программа на сегодня:

⏰ 14.00 - 14.30

Денис Чурилов

Тема: «Рынок г@вна или великая возможность? Superstocks, настало твое время!»

⏰ 14.30 - 15.00

Вадим Григорьев

Тема: «Лучшие 10 лет, чтобы накопить капитал»

⏰ 15.00 - 15.30

Евгений - канал 30-летний пенсионер

Тема: «10 лучших дивидендных компаний на российском рынке в 2023 году»

⏰ 15.30 - 16.00

Алексей Линецкий

Тема: «Откуда взять деньги для инвестиций?»

⏰ 16.00 - 16.30

VMCapital

Тема: «Как за 10 минут с помощью теханализа понять, стоит ли покупать акции компании или нет на примере российского рынка?»

⏰ 16.30 - 17.00

Блок - Ответы на вопросы

Ссылка на трансляцию - https://bigdaddy-205.ru/pl/webinar/show?id=2784734

Подключайтесь!

Можно отмотать и посмотреть здесь:

https://www.youtube.com/live/qSVYdGSzGMc?feature=share

Этот день настал! Стартуем первый день онлайн-конференции «INVESTCONF 2023. Простые инструменты и стратегии для быстрого заработка»!

Программа на сегодня:

⏰ 14.00 - 14.30

Денис Чурилов

Тема: «Рынок г@вна или великая возможность? Superstocks, настало твое время!»

⏰ 14.30 - 15.00

Вадим Григорьев

Тема: «Лучшие 10 лет, чтобы накопить капитал»

⏰ 15.00 - 15.30

Евгений - канал 30-летний пенсионер

Тема: «10 лучших дивидендных компаний на российском рынке в 2023 году»

⏰ 15.30 - 16.00

Алексей Линецкий

Тема: «Откуда взять деньги для инвестиций?»

⏰ 16.00 - 16.30

VMCapital

Тема: «Как за 10 минут с помощью теханализа понять, стоит ли покупать акции компании или нет на примере российского рынка?»

⏰ 16.30 - 17.00

Блок - Ответы на вопросы

Ссылка на трансляцию - https://bigdaddy-205.ru/pl/webinar/show?id=2784734

Подключайтесь!

Можно отмотать и посмотреть здесь:

https://www.youtube.com/live/qSVYdGSzGMc?feature=share

YouTube

Zoom Meeting Анатолий

💡 ЕК планирует заработать 2,6% годовых от вложения замороженных активов ЦБ, — Politico

ЕС сейчас изучает варианты использования замороженных российских валютных резервов. Хочет инвестировать, а прибыль использовать для восстановления Украины.

Ранее российский ЦБ заявлял, что за рубежом было заморожено около $300 млрд активов. 🤷♂️

💡Запад не может конфисковать российские активы, так как это «подорвет веру в доллар», — NYT

Другие страны будут менее охотно хранить деньги и делать инвестиции в США, если активы конфискуют, пишет издание.

$USDRUB

💡Самолёт объявил о допэмиссии акций 20% от текущего уставного капитала.

Компания хочет разместить 12,316 млн акций. При текущей рыночной цене это принесет 31,3 млрд рублей.

3 апреля фиксируются лица, имеющие преимущественное право приобретения размещаемых ценных бумаг. Цена размещения акций будет определена после 3 апреля. $SMLT #новости

...

Прошёл первый день конференции Инвестконф 2023.

Первый раз принимал участие в таком мероприятии. Есть над чем работать - это я про себя)

Организация - 👍

Спасибо @BigDaddy205 за это.

Тинькофф обеспечили подарками - спасибо. 👍

Всем кто задавал вопросы и был активен - спасибо за участие!

Завтра будет продолжение, будут другие спикеры и куча подарков! 🤝

И море полезной информации!

ЕС сейчас изучает варианты использования замороженных российских валютных резервов. Хочет инвестировать, а прибыль использовать для восстановления Украины.

Ранее российский ЦБ заявлял, что за рубежом было заморожено около $300 млрд активов. 🤷♂️

💡Запад не может конфисковать российские активы, так как это «подорвет веру в доллар», — NYT

Другие страны будут менее охотно хранить деньги и делать инвестиции в США, если активы конфискуют, пишет издание.

$USDRUB

💡Самолёт объявил о допэмиссии акций 20% от текущего уставного капитала.

Компания хочет разместить 12,316 млн акций. При текущей рыночной цене это принесет 31,3 млрд рублей.

3 апреля фиксируются лица, имеющие преимущественное право приобретения размещаемых ценных бумаг. Цена размещения акций будет определена после 3 апреля. $SMLT #новости

...

Прошёл первый день конференции Инвестконф 2023.

Первый раз принимал участие в таком мероприятии. Есть над чем работать - это я про себя)

Организация - 👍

Спасибо @BigDaddy205 за это.

Тинькофф обеспечили подарками - спасибо. 👍

Всем кто задавал вопросы и был активен - спасибо за участие!

Завтра будет продолжение, будут другие спикеры и куча подарков! 🤝

И море полезной информации!

{kind=link}

💡 Лидеры роста и падения в индексе Мосбиржи за неделю.

🍏 Лидеры роста:

Глобалтранс +9.6%

Транснефть п +9.3%

ВТБ +7,6%

АФК Система +7.5%

Сбер пр +6.3%

🍏Глобалтранс - скоро отчет за 2022 год. Скорее всего показатели будут лучше значений за 2021 г.

Из минусов - иностранная прописка компании. $GLTR

🍏Транснефть. Большая часть компании принадлежит государству, а значит с большой вероятностью будут дивиденды... Возможно выше чем обычно. Дыры в бюджете заделывать кто-то должен. $TRNFP

🍏ВТБ. "Костин-сказочник" рассказал сказку о "рекордной прибыли" в 1 кв. Прибыль рекордная, а рекордные дивиденды будут? Пока не ясно.

Размытие долей миноритариев продолжается. $VTBR

🍏АФК. Возможны новые IPO на российском рынке дочек Системы. Медси и Биннофарм. Пока же доступны облигации данных компаний. После размещения Медси можно было даже купить немного дешевле, за 990 р. Про плюсы и минусы компании я уже писал.

https://t.me/pensioner30/4598

$RU000A105YB1

Биннофарм держу в портфеле. Покупал по 975 р, текущая цена - 1001 р. Рост +2,6 процента с октября 2022 года. + получил 2 купона, + 2 тыс рублей. Если продать сейчас ( и учесть НКД), то доходность будет в районе 8 процентов. И это все примерно за полгода.

$RU000A1043Z7

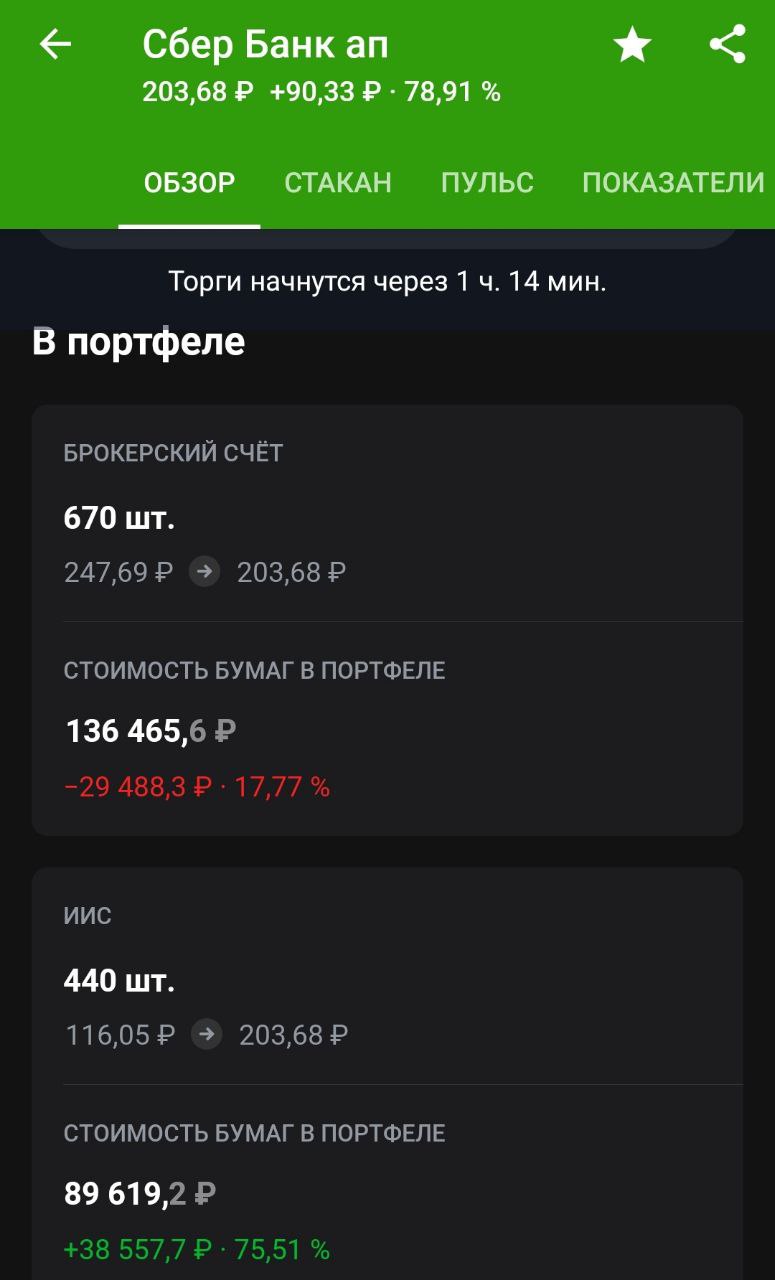

🍏Сбер. Инвесторы продолжают покупать перед дивидендами. Цены конечно уже не такие интересные, но поучаствовать охота. Покупал Сбер в сентябре, октябре, январе, феврале и марте, небольшими лотами. За это время нарастил долю Сбер прив. почти в 2 раза. $SBER $SBERP

При этом моя средняя цена покупки на основном счёте 247 рублей, а на ИИС 116 рублей. 🤦♂️

🍎Падение недели:

X5 Group -2.6%

ММК -2.3%

TCS Group -2.1%

OZON -1.3%

РусАгро -1.1%

🍎Х5. У компании иностранная прописка, при этом менеджмент не торопится что-то с этим делать. Открылись "Пятерочки" на Дальнем Востоке. $FIVE

🍎ММК. Дивидендов в 2023 не будет. ММК 80% продукции продает на внутреннем рынке, поэтому ослабление рубля на компанию не сильно влияет. $MAGN

🍎ТКС - Тинькофф. Бесшовный перевод акций в дружественный депозитарий закончился или заканчивается.

Отдельно про фонды Тинькофф:

SPAC - фонд в процессе прекращения своей работы. 🤦♂️Так написано, видимо я пропустил.

TIPO - IPO - данные не обновляются. Вечный портфель в долларах, евро, TSPX, TECH, и другие фонды на иностранные бумаги - данные от 22-24 февраля 2023 года.

TGLD - стал резко дороже и стал торговаться в рублях. 🤷♂️

Короче к фондам много вопросов.❓Надеюсь что разберутся с ними.

Перевод компании в РФ - это был бы позитив для компании. $TCS

🍎ОЗОН. особо негативных новостей нет, если не считать делистинга с Nasdaq. Потенциал в бумаге есть - вслед за операционной прибыльностью, рынок ждет выхода на чистую прибыль. $OZON

🍎Русагро - слабый отчет за 2022 год. с 24 марта расписки торгуются на бирже в Казахстане, а с 21 марта расписки допущены к торгам на вечерней сессии Мосбиржи. 👍

$AGRO

💡БСП +23% за неделю. Анонсировали дивиденды - 13%.

Ашинский металлургический завод +73%, за месяц +103 %. Каких то значимых причин нет.

$AMEZ

Хороших выходных. 👍

🍏 Лидеры роста:

Глобалтранс +9.6%

Транснефть п +9.3%

ВТБ +7,6%

АФК Система +7.5%

Сбер пр +6.3%

🍏Глобалтранс - скоро отчет за 2022 год. Скорее всего показатели будут лучше значений за 2021 г.

Из минусов - иностранная прописка компании. $GLTR

🍏Транснефть. Большая часть компании принадлежит государству, а значит с большой вероятностью будут дивиденды... Возможно выше чем обычно. Дыры в бюджете заделывать кто-то должен. $TRNFP

🍏ВТБ. "Костин-сказочник" рассказал сказку о "рекордной прибыли" в 1 кв. Прибыль рекордная, а рекордные дивиденды будут? Пока не ясно.

Размытие долей миноритариев продолжается. $VTBR

🍏АФК. Возможны новые IPO на российском рынке дочек Системы. Медси и Биннофарм. Пока же доступны облигации данных компаний. После размещения Медси можно было даже купить немного дешевле, за 990 р. Про плюсы и минусы компании я уже писал.

https://t.me/pensioner30/4598

$RU000A105YB1

Биннофарм держу в портфеле. Покупал по 975 р, текущая цена - 1001 р. Рост +2,6 процента с октября 2022 года. + получил 2 купона, + 2 тыс рублей. Если продать сейчас ( и учесть НКД), то доходность будет в районе 8 процентов. И это все примерно за полгода.

$RU000A1043Z7

🍏Сбер. Инвесторы продолжают покупать перед дивидендами. Цены конечно уже не такие интересные, но поучаствовать охота. Покупал Сбер в сентябре, октябре, январе, феврале и марте, небольшими лотами. За это время нарастил долю Сбер прив. почти в 2 раза. $SBER $SBERP

При этом моя средняя цена покупки на основном счёте 247 рублей, а на ИИС 116 рублей. 🤦♂️

🍎Падение недели:

X5 Group -2.6%

ММК -2.3%

TCS Group -2.1%

OZON -1.3%

РусАгро -1.1%

🍎Х5. У компании иностранная прописка, при этом менеджмент не торопится что-то с этим делать. Открылись "Пятерочки" на Дальнем Востоке. $FIVE

🍎ММК. Дивидендов в 2023 не будет. ММК 80% продукции продает на внутреннем рынке, поэтому ослабление рубля на компанию не сильно влияет. $MAGN

🍎ТКС - Тинькофф. Бесшовный перевод акций в дружественный депозитарий закончился или заканчивается.

Отдельно про фонды Тинькофф:

SPAC - фонд в процессе прекращения своей работы. 🤦♂️Так написано, видимо я пропустил.

TIPO - IPO - данные не обновляются. Вечный портфель в долларах, евро, TSPX, TECH, и другие фонды на иностранные бумаги - данные от 22-24 февраля 2023 года.

TGLD - стал резко дороже и стал торговаться в рублях. 🤷♂️

Короче к фондам много вопросов.❓Надеюсь что разберутся с ними.

Перевод компании в РФ - это был бы позитив для компании. $TCS

🍎ОЗОН. особо негативных новостей нет, если не считать делистинга с Nasdaq. Потенциал в бумаге есть - вслед за операционной прибыльностью, рынок ждет выхода на чистую прибыль. $OZON

🍎Русагро - слабый отчет за 2022 год. с 24 марта расписки торгуются на бирже в Казахстане, а с 21 марта расписки допущены к торгам на вечерней сессии Мосбиржи. 👍

$AGRO

💡БСП +23% за неделю. Анонсировали дивиденды - 13%.

Ашинский металлургический завод +73%, за месяц +103 %. Каких то значимых причин нет.

$AMEZ

Хороших выходных. 👍

{kind=link}

🍏Ожидаемые события на этой неделе:

27.03 — Globaltrans опубликует финансовые и операционные результаты за 2022 г.

27.03 — Русал. Собрание акционеров.

28.03 — Россети Ленэнерго опубликует финансовые результаты по РСБУ за 2022г.

29.03 — Лента опубликует финансовые результаты по МСФО за 2022 г.

30.03 — ТГК-14 опубликует финансовые результаты по МСФО за 2022 г.

31.03 — Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов ФосАгро за 2022 г.

$PHOR

31.03 — Сегежа опубликует финансовые результаты по МСФО за 2022 г.

31.03 — РусАгро собрание акционеров.

США: 🇺🇸

Пн (27.03):

Carnival

Вт (28.03):

Micron

lululemon

#отчеты

🍏"Важные новости":

Зарплата Уоррена Баффета в прошлом году составила $100 тыс, — Business Insider

Он вернул 50 000 долларов в Berkshire Hathaway, частично покрыв расходы на личные звонки и почтовые расходы.

Его ЗП не растет уже более 40 лет, пишет издание.

- Капитализация компании Berkshire Hathaway Inc. 650 млрд долларов. А доля Баффетта около 18 процентов. Зачем ему зарплата?)

$BRK.B

Хорошего дня. 👍

27.03 — Globaltrans опубликует финансовые и операционные результаты за 2022 г.

27.03 — Русал. Собрание акционеров.

28.03 — Россети Ленэнерго опубликует финансовые результаты по РСБУ за 2022г.

29.03 — Лента опубликует финансовые результаты по МСФО за 2022 г.

30.03 — ТГК-14 опубликует финансовые результаты по МСФО за 2022 г.

31.03 — Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов ФосАгро за 2022 г.

$PHOR

31.03 — Сегежа опубликует финансовые результаты по МСФО за 2022 г.

31.03 — РусАгро собрание акционеров.

США: 🇺🇸

Пн (27.03):

Carnival

Вт (28.03):

Micron

lululemon

#отчеты

🍏"Важные новости":

Зарплата Уоррена Баффета в прошлом году составила $100 тыс, — Business Insider

Он вернул 50 000 долларов в Berkshire Hathaway, частично покрыв расходы на личные звонки и почтовые расходы.

Его ЗП не растет уже более 40 лет, пишет издание.

- Капитализация компании Berkshire Hathaway Inc. 650 млрд долларов. А доля Баффетта около 18 процентов. Зачем ему зарплата?)

$BRK.B

Хорошего дня. 👍

💡Новые облигации.

🏆Селигдар. Золото.

Ориентир по ставке купона – 5,5 процентов. Номинал облигации равен одному грамму золота. Сейчас, когда золото практически на своем пике, выгодно ли покупать активы, привязанные к его цене? По-моему спорное решение. Так же цена будет привязана к курсу доллара, это уже немного интереснее. Но мне кажется, что это скорее больше про защиту капитала, чем про заработок.

Инфраструктурных рисков нет. Защита от инфляции + диверсификация для портфеля. Хороший кредитный рейтинг организации – А+, АА-.

Финансовые показатели компании: падение выручки на 14 пр в 22 году, падение прибыли на 46 процентов. Долг достаточно высокий. Долг/EBITDA – 3,6.

Купон каждые 3 месяца.

Хорошо, что появляются новые инструменты, но лично мне такой инструмент не очень интересен. Есть облигации Полюса ПБО-1 с доходность к дате оферты около 9 процентов ( держу в портфеле). Мне кажется, что даже они могут показать большую доходность. Те же самые 5 процентов может заплатить Полюс, если вдруг решит выплатить дивиденды в этом году.

Плюс у Селигдара так же есть другие облигации $RU000A105CS1

Доходность по ним даже выше, чем у Полюса, при этом рисков не так много. Как мне кажется они интереснее.

🏗️Облигации Вис Финанс.

Ставка купона – 12,7 – 13,2 процента. Уже поинтереснее.

Компания строит разные объекты по всей стране – мосты, дороги, объекты для промышленности и социальной сферы (филармонии, больницы). Текущий портфель заказов сформирован до 2047 года.

Кредитный рейтинг – А. Объем – 3 млрд рублей. Выплаты – 4 раза в год.

У компании есть еще 2 выпуска, первый я держу в портфеле. Получал купоны уже 2 раза.

Долги - Самое интересное. Долги растут, на середину 2022 года долги были в районе 66 млрд рублей.

Прибыль – 540 млн. Выручка – 12,5 млрд. В любом случае нужно смотреть отчет по результатам 2022 года.

Не совсем понятно как компания собирается платить по долгам… Взять еще в долг? Есть проекты, будет доход, но пока загадывать не стоит. У государства не так много денег, есть дыры в бюджете, а тут эти ваши мосты и филармонии…

После оферты по 1 выпуску буду думать стоит ли продолжать держать. Оферта через 7 месяцев.

Нужно понимать, что доходность ВДО берется не из воздуха. Выше риск – выше доходность.

🍏Планы:

Обновить облигационный портфель.

Возможно составить таблицу со сравнением облигаций (ВДО).

Акции: БСП, Ашинский мет завод, Самолет… Были вопросы по ним. Нужно ли разобрать?

Информация по конференции. Моя тема: 10 лучших дивидендных компаний на 2023 год. Обновить, что-то добавить, улучшить.

Пишите ваши предложения, пожелания.

Успешных инвестиций.

@pensioner30

🏆Селигдар. Золото.

Ориентир по ставке купона – 5,5 процентов. Номинал облигации равен одному грамму золота. Сейчас, когда золото практически на своем пике, выгодно ли покупать активы, привязанные к его цене? По-моему спорное решение. Так же цена будет привязана к курсу доллара, это уже немного интереснее. Но мне кажется, что это скорее больше про защиту капитала, чем про заработок.

Инфраструктурных рисков нет. Защита от инфляции + диверсификация для портфеля. Хороший кредитный рейтинг организации – А+, АА-.

Финансовые показатели компании: падение выручки на 14 пр в 22 году, падение прибыли на 46 процентов. Долг достаточно высокий. Долг/EBITDA – 3,6.

Купон каждые 3 месяца.

Хорошо, что появляются новые инструменты, но лично мне такой инструмент не очень интересен. Есть облигации Полюса ПБО-1 с доходность к дате оферты около 9 процентов ( держу в портфеле). Мне кажется, что даже они могут показать большую доходность. Те же самые 5 процентов может заплатить Полюс, если вдруг решит выплатить дивиденды в этом году.

Плюс у Селигдара так же есть другие облигации $RU000A105CS1

Доходность по ним даже выше, чем у Полюса, при этом рисков не так много. Как мне кажется они интереснее.

🏗️Облигации Вис Финанс.

Ставка купона – 12,7 – 13,2 процента. Уже поинтереснее.

Компания строит разные объекты по всей стране – мосты, дороги, объекты для промышленности и социальной сферы (филармонии, больницы). Текущий портфель заказов сформирован до 2047 года.

Кредитный рейтинг – А. Объем – 3 млрд рублей. Выплаты – 4 раза в год.

У компании есть еще 2 выпуска, первый я держу в портфеле. Получал купоны уже 2 раза.

Долги - Самое интересное. Долги растут, на середину 2022 года долги были в районе 66 млрд рублей.

Прибыль – 540 млн. Выручка – 12,5 млрд. В любом случае нужно смотреть отчет по результатам 2022 года.

Не совсем понятно как компания собирается платить по долгам… Взять еще в долг? Есть проекты, будет доход, но пока загадывать не стоит. У государства не так много денег, есть дыры в бюджете, а тут эти ваши мосты и филармонии…

После оферты по 1 выпуску буду думать стоит ли продолжать держать. Оферта через 7 месяцев.

Нужно понимать, что доходность ВДО берется не из воздуха. Выше риск – выше доходность.

🍏Планы:

Обновить облигационный портфель.

Возможно составить таблицу со сравнением облигаций (ВДО).

Акции: БСП, Ашинский мет завод, Самолет… Были вопросы по ним. Нужно ли разобрать?

Информация по конференции. Моя тема: 10 лучших дивидендных компаний на 2023 год. Обновить, что-то добавить, улучшить.

Пишите ваши предложения, пожелания.

Успешных инвестиций.

@pensioner30

Какие темы рассмотреть в ближайшее время?

Anonymous Poll

46%

Облигационный портфель

17%

ВДО. Сравниваем компании.

44%

Дивидендные компании РФ.

16%

Акции. Самолёт, БСП, Ашинский мет завод...

23%

Пенсионный портфель

1%

Ваш вариант в комментариях...

Forwarded from Новости. 30-летний пенсионер

💡 Президент Израиля Нетаньяху на фоне протестов объявил, что приостановит судебную реформу, — СМИ Израиля

Ранее на фоне проведения реформы уже три месяца в Израиле проходят протесты.

- Оказывается протесты могут на что то повлиять. 🤔

💡 АТОН с 3 апреля изменит условия вывода долларов и евро со счёта.

Минимальный порог для вывода с брокерского счёта составит 50 тысяч единиц валюты.

Raiffeisen с 3 апреля 2023 года меняются условия валютных переводов для частных клиентов, — сообщение банка

Минимальная сумма перевода будет составлять 20 000 долларов США или Евро.

Комиссия фиксированная: $300.

- Похоже на заговор) $USDRUB $EURRUB

💡 Акрон отчитался за 2022 год по РСБУ — прибыль упала на 13%.

Компания смогла нарастить выручку на 24% до 180 млрд рублей, но рост расходов снизил чистую прибыль до 72 млрд. Большая часть поставок осуществлялась за рубеж.

Одной из крупнейших статей в расходах было погашение собственных акций, которые компания выкупала на рынке. $AKRN #отчет

#новости

Ранее на фоне проведения реформы уже три месяца в Израиле проходят протесты.

- Оказывается протесты могут на что то повлиять. 🤔

💡 АТОН с 3 апреля изменит условия вывода долларов и евро со счёта.

Минимальный порог для вывода с брокерского счёта составит 50 тысяч единиц валюты.

Raiffeisen с 3 апреля 2023 года меняются условия валютных переводов для частных клиентов, — сообщение банка

Минимальная сумма перевода будет составлять 20 000 долларов США или Евро.

Комиссия фиксированная: $300.

- Похоже на заговор) $USDRUB $EURRUB

💡 Акрон отчитался за 2022 год по РСБУ — прибыль упала на 13%.

Компания смогла нарастить выручку на 24% до 180 млрд рублей, но рост расходов снизил чистую прибыль до 72 млрд. Большая часть поставок осуществлялась за рубеж.

Одной из крупнейших статей в расходах было погашение собственных акций, которые компания выкупала на рынке. $AKRN #отчет

#новости

💡События дня.

Продавцы, строители, ремонтные рабочие, грузчики, слесари и курьеры оказались одними из самых востребованных профессиями в России. По данным HH на одну такую вакансию приходится в среднем 0,9 человек.

- С чем бы это могло быть связано? Хорошее время чтобы реализоваться, если ты грузчик, строитель, слесарь... Время уникальных возможностей. И даже не в IT.

Искусственный интеллект может поднять мировой ВВП на 7%, но повлиять на 300 млн рабочих мест. К такому выводу пришел Goldman Sachs в своем исследовании. Автоматизация рабочих процессов внесет вклад в экономику, но ударит по рынку труда.

- Но заменить грузчиков и слесарей в РФ не сможет даже ИИ)

На российском рынке появятся первые в истории "золотые" облигации. Эмитентом стал Селигдар. Номинал ценной бумаги привязан к стоимости одного грамма золота. Такие долговые бумаги помогут защититься от инфляции, но и несут в себе риски.

- Во-первых цена на жёлтый металл выросла, во-вторых цена привязана к валюте, а доходность примерная - 5,5 процентов. В этом плане лучше обычные облигации Селигдара или Полюса. $RU000A100XC2 $RU000A105CS1

🍎 СПБ Биржа составила список иностранных ценных бумаг, подверженных риску блокировки. $SPBE

Как минимум 17 и 46 акций компаний из Гонконга и Китая вошли в этот перечень, соответственно. В цепочку их хранения входят депозитарии недружественных стран, следовательно возможна блокировка.

- В общем нет гарантии, что данные бумаги в случае "чего то" не будут заблокированы, поэтому не вижу смысла инвестировать в эти бумаги.

🍎 Иностранцы при продаже активов заплатят взнос суммой от 5% рыночной стоимости актива.

Такое решение приняла комиссия по контролю за осуществлением иностранных инвестиций. Мера распространяется на нерезидентов "недружественных" стран.

При этом, если дисконт при продаже этих акций составляет более 90%, то взнос будет уже равен 10% от полной рыночной стоимости активов.

- Хотите уходить - платите. В последнем случае можно получить за актив 0 рублей 0 копеек. Удобно. 🤔

А если заблокированные акции россиян будут выпускать с таким же условием?

...

Пришли ссылки на презентации и запись InvestConf 2023. Тем кто регистрировался... так что со всеми материалами можно ознакомиться в свободное время.

Хорошего дня. 👍

Продавцы, строители, ремонтные рабочие, грузчики, слесари и курьеры оказались одними из самых востребованных профессиями в России. По данным HH на одну такую вакансию приходится в среднем 0,9 человек.

- С чем бы это могло быть связано? Хорошее время чтобы реализоваться, если ты грузчик, строитель, слесарь... Время уникальных возможностей. И даже не в IT.

Искусственный интеллект может поднять мировой ВВП на 7%, но повлиять на 300 млн рабочих мест. К такому выводу пришел Goldman Sachs в своем исследовании. Автоматизация рабочих процессов внесет вклад в экономику, но ударит по рынку труда.

- Но заменить грузчиков и слесарей в РФ не сможет даже ИИ)

На российском рынке появятся первые в истории "золотые" облигации. Эмитентом стал Селигдар. Номинал ценной бумаги привязан к стоимости одного грамма золота. Такие долговые бумаги помогут защититься от инфляции, но и несут в себе риски.

- Во-первых цена на жёлтый металл выросла, во-вторых цена привязана к валюте, а доходность примерная - 5,5 процентов. В этом плане лучше обычные облигации Селигдара или Полюса. $RU000A100XC2 $RU000A105CS1

🍎 СПБ Биржа составила список иностранных ценных бумаг, подверженных риску блокировки. $SPBE

Как минимум 17 и 46 акций компаний из Гонконга и Китая вошли в этот перечень, соответственно. В цепочку их хранения входят депозитарии недружественных стран, следовательно возможна блокировка.

- В общем нет гарантии, что данные бумаги в случае "чего то" не будут заблокированы, поэтому не вижу смысла инвестировать в эти бумаги.

🍎 Иностранцы при продаже активов заплатят взнос суммой от 5% рыночной стоимости актива.

Такое решение приняла комиссия по контролю за осуществлением иностранных инвестиций. Мера распространяется на нерезидентов "недружественных" стран.

При этом, если дисконт при продаже этих акций составляет более 90%, то взнос будет уже равен 10% от полной рыночной стоимости активов.

- Хотите уходить - платите. В последнем случае можно получить за актив 0 рублей 0 копеек. Удобно. 🤔

А если заблокированные акции россиян будут выпускать с таким же условием?

...

Пришли ссылки на презентации и запись InvestConf 2023. Тем кто регистрировался... так что со всеми материалами можно ознакомиться в свободное время.

Хорошего дня. 👍

💡Облигационный портфель. Часть 3.

Прошел месяц с момента публикации данного портфеля, плюс в голосовании победила эта тема. 46 процентов голосов. Данный портфель не нужно рассматривать как руководство к действию, это скорее просто пример, который не является ИИР.

🍏ОФЗ.

Многие ОФЗ стали немного дороже (на пару рублей), доходность упала, но незначительно. Вполне можно найти ОФЗ с доходностью в районе 10 процентов, но это будут длинные облигации. А облигации Казахстана 11, 13, 12 можно найти с доходностью в районе 11 процентов, при этом данные выпуски на 7-8 лет, то есть достаточно длиныые. А российские ОФЗ 26240 на 13 лет дают доходность к погашению в районе 10,6 процентов. На такой длинный срок сложно загадывать, поэтому доходность выше, чем по остальным ОФЗ.

🍏Корпоративные облигации («надежные»)

Доходность корпоративных облигаций почти не изменилась, есть небольшие изменения в цене ( не более 3-5 рублей на шт). Средняя доходность к погашению около 11 процентов.

Среди остальных корпоративных облигаций можно найти облигации с доходностью к погашению в районе 12 процентов – М.Видео, ГТЛК.

11 процентов – Балтийский лизинг, АФК Система.

10 процентов – Селектел, Аэрофлот, Почта РФ, ВК, Автодор, ВЭБ.

Риски по ряду бумаг выше, чем в ОФЗ. Например ВЭБ, Аэрофлот, Почта РФ – государственные или полугосударственные структуры. Государство в любом случае будет поддерживать их. Риск здесь невелик.

АФК Система, М.Видео, ГТЛК, Селектел… Здесь риски выше: либо это высокий долг, либо непонятные перспективы лизинга в стране (уход иностранных компаний, проблемы с зап.частями), либо сложности поставкой продукции.

💡ВДО - высокодоходные облигации. Самая доходная и самая опасная часть.

Боржоми – рост на 20 рублей, доходность к погашению упала до 12,7 процентов.

Рестор – рост на 18 рублей, доходность упала до 13,9 процентов ( с 15).

Вис финанс – рост на 14 рублей, доходность упала на 2 процента ( до 13).

ИЭК – без изменений.

Патриот групп выпуск 1 – рост цены на 28 рублей, доходность упала с 16,6 до 15 процентов. Риск здесь выше среднего, кредитный рейтинг не очень. Как кратковременная история, чтобы пристроить деньги (до полугода – года) – почему бы и нет.

Средняя доходность данных ВДО к погашению – 13,3 процента.

Средняя доходность к погашению всех облигаций в данном портфеле около 11,2 процентов. За месяц средняя доходность упала на 0,6 процента. Цены на данные облигации растут, доходность падает… рынок более-менее стабилизировался.

В будущем планирую расширить список ВДО и добавить новые компании, и еще наверное стоит рассказать как можно сравнивать облигации.

Успешных инвестиций.

@pensioner30

Прошел месяц с момента публикации данного портфеля, плюс в голосовании победила эта тема. 46 процентов голосов. Данный портфель не нужно рассматривать как руководство к действию, это скорее просто пример, который не является ИИР.

🍏ОФЗ.

Многие ОФЗ стали немного дороже (на пару рублей), доходность упала, но незначительно. Вполне можно найти ОФЗ с доходностью в районе 10 процентов, но это будут длинные облигации. А облигации Казахстана 11, 13, 12 можно найти с доходностью в районе 11 процентов, при этом данные выпуски на 7-8 лет, то есть достаточно длиныые. А российские ОФЗ 26240 на 13 лет дают доходность к погашению в районе 10,6 процентов. На такой длинный срок сложно загадывать, поэтому доходность выше, чем по остальным ОФЗ.

🍏Корпоративные облигации («надежные»)

Доходность корпоративных облигаций почти не изменилась, есть небольшие изменения в цене ( не более 3-5 рублей на шт). Средняя доходность к погашению около 11 процентов.

Среди остальных корпоративных облигаций можно найти облигации с доходностью к погашению в районе 12 процентов – М.Видео, ГТЛК.

11 процентов – Балтийский лизинг, АФК Система.

10 процентов – Селектел, Аэрофлот, Почта РФ, ВК, Автодор, ВЭБ.

Риски по ряду бумаг выше, чем в ОФЗ. Например ВЭБ, Аэрофлот, Почта РФ – государственные или полугосударственные структуры. Государство в любом случае будет поддерживать их. Риск здесь невелик.

АФК Система, М.Видео, ГТЛК, Селектел… Здесь риски выше: либо это высокий долг, либо непонятные перспективы лизинга в стране (уход иностранных компаний, проблемы с зап.частями), либо сложности поставкой продукции.

💡ВДО - высокодоходные облигации. Самая доходная и самая опасная часть.

Боржоми – рост на 20 рублей, доходность к погашению упала до 12,7 процентов.

Рестор – рост на 18 рублей, доходность упала до 13,9 процентов ( с 15).

Вис финанс – рост на 14 рублей, доходность упала на 2 процента ( до 13).

ИЭК – без изменений.

Патриот групп выпуск 1 – рост цены на 28 рублей, доходность упала с 16,6 до 15 процентов. Риск здесь выше среднего, кредитный рейтинг не очень. Как кратковременная история, чтобы пристроить деньги (до полугода – года) – почему бы и нет.

Средняя доходность данных ВДО к погашению – 13,3 процента.

Средняя доходность к погашению всех облигаций в данном портфеле около 11,2 процентов. За месяц средняя доходность упала на 0,6 процента. Цены на данные облигации растут, доходность падает… рынок более-менее стабилизировался.

В будущем планирую расширить список ВДО и добавить новые компании, и еще наверное стоит рассказать как можно сравнивать облигации.

Успешных инвестиций.

@pensioner30

Forwarded from Новости. 30-летний пенсионер

💡 Страны ЕС договорились продлить на 12 месяцев добровольное сокращение потребления газа на 15%, — Reuters

$GAZP

💡 Прорабатывается вопрос о выпуске ОФЗ и иных инструментов в дружественных валютах, — Мишустин #офз

💡 Россиянину нужно не пить и не есть 8 лет, чтобы позволить себе квартиру в новостройке, — Банк России

Эксперты Банка России говорят, что цены на недвижимость завышены. При этом качество жилья сильно не выросло за последнее время.

💡"ЛУКОЙЛ" создал корпоративную частную охранную организацию для защиты объектов ТЭК. $LKOH

💡Segezha Group планирует выпуск удобрений на Сегежском ЦБК. Проект планируют завершить в 2026 году.

$SGZH #новости

$GAZP

💡 Прорабатывается вопрос о выпуске ОФЗ и иных инструментов в дружественных валютах, — Мишустин #офз

💡 Россиянину нужно не пить и не есть 8 лет, чтобы позволить себе квартиру в новостройке, — Банк России

Эксперты Банка России говорят, что цены на недвижимость завышены. При этом качество жилья сильно не выросло за последнее время.

💡"ЛУКОЙЛ" создал корпоративную частную охранную организацию для защиты объектов ТЭК. $LKOH

💡Segezha Group планирует выпуск удобрений на Сегежском ЦБК. Проект планируют завершить в 2026 году.

$SGZH #новости

💡 Главные события дня.

Китай в шаге от потери статуса развивающейся страны. Конгресс одобрил законопроект, который лишает КНР такого статуса. Это приведет к отмене множества преференций и осложнит конкуренцию на рынке.

Такси будут раскрывать все данные о пассажирах ФСБ. Коммерсант сообщает, что такие права у ФСБ были и раньше, но теперь внесли конкретику в то, что именно нужно службе: методы оплаты и маршрут клиента. Отмечается, что это поможет повысить раскрываемость преступлений.🤷♂️

BlackRock — крупнейшая в мире управляющая активами компания, заявила, что инвесторам не следует ожидать от ФРС начала снижения ставок. Сценария смягчения ДКП для спасения банков не будет.

VK готовит площадку-заменитель YouTube на случай его отключения в РФ. Компания уже договаривается с партнерами об увеличении мощности серверов для быстрой загрузки видео и начинает "заманивать" аудиторию.

США вышли на первое место по поставкам нефти в Евросоюз.

Доля России сократилась с 31% до 4% за год.

🍏 Россия полностью перенаправила объемы поставок нефти и нефтепродуктов, выпавший из-за эмбарго стран ЕС и G7 и не снизила их продажи - глава Минэнерго Николай Шульгинов

Татнефть +0.9%

🍎ЕС планирует блокировку импорта СПГ! Пока всё на стадии обсуждения. Новатэк -1.4%

🍎Реализуемые в России крупные проекты в области ТЭК могут потребовать докапитализации из-за возникших в прошлом году сложностей — Максим Решетников.

Роснефть -0.4% , Газпром -0.9%

🍎Льготная ипотека больше не приводит к росту доступности жилья и вызывает разрыв в ценах вторичного и первичного рынков жилья - мнение ЦБ. Потенциал искусственного поддержания спроса на ипотеку исчерпан.

Нужно 8 лет откладывать всю зарплату для покупки новостройки, сообщил директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

ПИК -1.8%

Хорошего дня. 👍

Китай в шаге от потери статуса развивающейся страны. Конгресс одобрил законопроект, который лишает КНР такого статуса. Это приведет к отмене множества преференций и осложнит конкуренцию на рынке.

Такси будут раскрывать все данные о пассажирах ФСБ. Коммерсант сообщает, что такие права у ФСБ были и раньше, но теперь внесли конкретику в то, что именно нужно службе: методы оплаты и маршрут клиента. Отмечается, что это поможет повысить раскрываемость преступлений.🤷♂️

BlackRock — крупнейшая в мире управляющая активами компания, заявила, что инвесторам не следует ожидать от ФРС начала снижения ставок. Сценария смягчения ДКП для спасения банков не будет.

VK готовит площадку-заменитель YouTube на случай его отключения в РФ. Компания уже договаривается с партнерами об увеличении мощности серверов для быстрой загрузки видео и начинает "заманивать" аудиторию.

США вышли на первое место по поставкам нефти в Евросоюз.

Доля России сократилась с 31% до 4% за год.

🍏 Россия полностью перенаправила объемы поставок нефти и нефтепродуктов, выпавший из-за эмбарго стран ЕС и G7 и не снизила их продажи - глава Минэнерго Николай Шульгинов

Татнефть +0.9%

🍎ЕС планирует блокировку импорта СПГ! Пока всё на стадии обсуждения. Новатэк -1.4%

🍎Реализуемые в России крупные проекты в области ТЭК могут потребовать докапитализации из-за возникших в прошлом году сложностей — Максим Решетников.

Роснефть -0.4% , Газпром -0.9%

🍎Льготная ипотека больше не приводит к росту доступности жилья и вызывает разрыв в ценах вторичного и первичного рынков жилья - мнение ЦБ. Потенциал искусственного поддержания спроса на ипотеку исчерпан.

Нужно 8 лет откладывать всю зарплату для покупки новостройки, сообщил директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

ПИК -1.8%

Хорошего дня. 👍

💡 Инвестор / трейдер.

Что лучше?

Сама постановка вопроса не совсем верная. А Лучше для кого?

Исходя из опыта предыдущего года можно сказать, что долгосрочные инвестиции уже не имеют смысла. Прибыль может дать только трейдинг, а дивидендная стратегия вообще не нужна. Какие дивиденды, когда компании массово отменяли дивиденды в прошлом году.

Но...

Многие компании вернулись к выплатам (даже Сбербанк и Газпром). Дивидендная доходность в прошлом году в моём портфеле была больше, чем в 2021, думаю что в этом будет ещё выше. Начало года во всяком случае оставляет такую надежду.

🍏Статистика.

На рынке США не более 20% внутридневных трейдеров хоть раз получали годовую прибыль и только 2% получали прибыль из года в год.

На сроке в 25 лет в прибыли были в среднем 97 процентов инвесторов. И это не учитывая дивиденды. Положительный денежный поток от инвестиций компенсирует убытки от падения цен на активы.

Акции и облигации дают дивидендно-купонный поток, который мы можем пустить на покупку подешевевших активов. Таким образом можно повысить доходность портфеля. Даже портфель 60/40 даёт неплохую доходность, при этом ребалансировку можно делать 1-2 раза в год.

🍎Затраты времени. Инвестирование требует намного меньше временных затрат, чем трейдинг. Трейдинг - это скорее полноценная работа.

🍏Результат. Здесь и сейчас ( результат видно сразу) - трейдинг. Когда-то потом - инвестирование.

🍎 Риск потери капитала в трейдинге выше, чем при инвестировании, но и заработать можно больше.

💡Комиссии. Больше сделок - больше комиссии, то есть в этом плане трейдинг более затратен. А в скальпинге , где прибыль формируется за счёт большого количества сделок основной доход вообще может забирать брокер в виде комиссии.

🍏Торговые роботы справляются с задачей трейдера быстрее и лучше. Во всяком случае так говорят, то есть трейдер как профессия может умереть, но это не точно.

🍏Трейдеры наполняют рынок ликвидностью, обеспечивают необходимую динамику, а иногда становятся топливом для роста.

Есть трейдеры, которые стабильно зарабатывают, но таких немного, поэтому считаю что для новичка лучше вначале научится сохранять деньги. То есть лучше начинать именно с инвестиций, а потом только если вы почувствовали в себе силы, то уже после этого переходить к более активной торговле, при этом выделяя на это только часть портфеля, а не весь.

Прежде чем изучать технический анализ и всякие фигуры типа "голова и плечи", осцилляторы, изучите лучше портфельную теорию или основы фундаментального анализа Думаю что это будет полезнее.

Успешных инвестиций.

Что лучше?

Сама постановка вопроса не совсем верная. А Лучше для кого?

Исходя из опыта предыдущего года можно сказать, что долгосрочные инвестиции уже не имеют смысла. Прибыль может дать только трейдинг, а дивидендная стратегия вообще не нужна. Какие дивиденды, когда компании массово отменяли дивиденды в прошлом году.

Но...

Многие компании вернулись к выплатам (даже Сбербанк и Газпром). Дивидендная доходность в прошлом году в моём портфеле была больше, чем в 2021, думаю что в этом будет ещё выше. Начало года во всяком случае оставляет такую надежду.

🍏Статистика.

На рынке США не более 20% внутридневных трейдеров хоть раз получали годовую прибыль и только 2% получали прибыль из года в год.

На сроке в 25 лет в прибыли были в среднем 97 процентов инвесторов. И это не учитывая дивиденды. Положительный денежный поток от инвестиций компенсирует убытки от падения цен на активы.

Акции и облигации дают дивидендно-купонный поток, который мы можем пустить на покупку подешевевших активов. Таким образом можно повысить доходность портфеля. Даже портфель 60/40 даёт неплохую доходность, при этом ребалансировку можно делать 1-2 раза в год.

🍎Затраты времени. Инвестирование требует намного меньше временных затрат, чем трейдинг. Трейдинг - это скорее полноценная работа.

🍏Результат. Здесь и сейчас ( результат видно сразу) - трейдинг. Когда-то потом - инвестирование.

🍎 Риск потери капитала в трейдинге выше, чем при инвестировании, но и заработать можно больше.

💡Комиссии. Больше сделок - больше комиссии, то есть в этом плане трейдинг более затратен. А в скальпинге , где прибыль формируется за счёт большого количества сделок основной доход вообще может забирать брокер в виде комиссии.

🍏Торговые роботы справляются с задачей трейдера быстрее и лучше. Во всяком случае так говорят, то есть трейдер как профессия может умереть, но это не точно.

🍏Трейдеры наполняют рынок ликвидностью, обеспечивают необходимую динамику, а иногда становятся топливом для роста.

Есть трейдеры, которые стабильно зарабатывают, но таких немного, поэтому считаю что для новичка лучше вначале научится сохранять деньги. То есть лучше начинать именно с инвестиций, а потом только если вы почувствовали в себе силы, то уже после этого переходить к более активной торговле, при этом выделяя на это только часть портфеля, а не весь.

Прежде чем изучать технический анализ и всякие фигуры типа "голова и плечи", осцилляторы, изучите лучше портфельную теорию или основы фундаментального анализа Думаю что это будет полезнее.

Успешных инвестиций.

{kind=link}

Forwarded from Новости. 30-летний пенсионер

💡Кабмин предлагает ввести новый тип ценных бумаг - многоголосные акции, — вице-премьер Белоусов.

Инвесторы, вложившиеся в РФ после введения жестких санкций, должны иметь право на получение дивидендов, возможно, и на вывод капитала.

- Многоголосные акции, ИИС-3, акции Гонконга... Мне кажется, что инвесторам пытаются продать то, что им не нужно. 🤷♂️

💡РЖД оценили строительство железной дороги до Магадана в 3 трлн рублей, — Интерфакс

Маршрут: Якутия-Магадан. У строительству этой дороги пытались подступиться еще в царские времена, более 100 лет назад. РЖД планирует включить строительства маршрута в транспортную стратегию-2035.

- Можно что угодно планировать, например строительство городов в Сибири или новой железной дороги в Магадан, или моста на Сахалин, но без завершения ... вряд ли что то получится.

#ржд #новости

💡 Добыча сырой нефти в России упала на 300 000 баррелей в день за первые три недели марта, до 9,78 млн баррелей в день, — источники Reuters $ROSN

Инвесторы, вложившиеся в РФ после введения жестких санкций, должны иметь право на получение дивидендов, возможно, и на вывод капитала.

- Многоголосные акции, ИИС-3, акции Гонконга... Мне кажется, что инвесторам пытаются продать то, что им не нужно. 🤷♂️

💡РЖД оценили строительство железной дороги до Магадана в 3 трлн рублей, — Интерфакс

Маршрут: Якутия-Магадан. У строительству этой дороги пытались подступиться еще в царские времена, более 100 лет назад. РЖД планирует включить строительства маршрута в транспортную стратегию-2035.

- Можно что угодно планировать, например строительство городов в Сибири или новой железной дороги в Магадан, или моста на Сахалин, но без завершения ... вряд ли что то получится.

#ржд #новости

💡 Добыча сырой нефти в России упала на 300 000 баррелей в день за первые три недели марта, до 9,78 млн баррелей в день, — источники Reuters $ROSN

💡11 дивидендных компаний РФ.

Решил собрать информацию, которую давал на ИнвестКонф 2023 в одну таблицу. Думаю что так нагляднее. Есть видео, презентации всех участников…

Если нужно, то могу дать ссылки, но вообще то информация должна была придти всем тем, кто зарегистрировался.

Основные критерии, по которым отбирал компании:

1. История повышения дивидендов за последние 22-23 года. Самая большая история у Лукойла – 21 год, затем идет Сбер, Новатэк, Татнефть, МТС. Выделяется Белуга, но там идея в другом ( о ней ниже).

2. Дивидендная политика. Чаще всего это 50 процентов от чистой прибыли по МСФО.

Но бывают и исключения: МТС – пока непонятно какая политика будет. Пишут что дивиденды могут стать больше и платить их будут чаще. Тогда придется повышать долговую нагрузку, что не есть хорошо для компании.

Лукойл – 100 процентов от свободного денежного потока намерен пускать на дивиденды.

3. Госучастие или наличие акционера, которому выгодно получать дивиденды.

В МТС – это АФК система. В Газпромнефти – Газпром, которым частично владеет государство. Татнефть – республика Татарстан.

4. Отчеты. Компания должна показывать рост прибыли, чистой прибыли, выручки. Желательно конечно, но не всегда. Например Роснефть показала смешанный отчет.

Или Россети Ц и ЦиП демонстрируют рост в большей степени благодаря росту тарифов на эл. энергию.

5. Прогноз по дивидендной доходности. Данные берутся на основе отчетов и информации аналитиков. Сбербанк уже аносировал дивиденды, Белуга, Новатэк – так же. Думаю что здесь не будет сюрпризов.

Россети Ц и ЦиП – тут все неоднозначно, данные аналитиков расходятся, хотя компании показывают прибыль и выручку на уровне прошлого года.

Высокую див доходность может показать Газпромнефть.

6. Идея – это то что может привести к росту стоимости акций и в целом позитивно повлиять на развитие компании.

Белуга – рост потребления алкоголя, не смотря на снижение покупательной способности. + Развитие сети Винлаб.

Сбер – восстановление показателей компании, рост кредитного портфеля, восстановление выплаты дивидендов.

Новатэк – развитие проектов связанных с СПГ.

Татенфть – компания заполучила шинный завод Nokian в Лен. области + рост добычи и производства нефтепродуктов + как мне кажется она недооценена рынком.

Лукойл – переориентация на Восток. С одной стороны плюс, с другой возможен рост затрат.

Роснефть – Восток ойл – проект по добычи легкой малосернистой нефти. Развитие Северного морского пути. Объем инвестиций около 10 трлн рублей. Рост экспорта нефти и нефтепродуктов в Азию до 70 процентов.

Россети, Ленэнерго. Идея в том, что производство эл. энергии у компаний постоянное, а тарифы растут, за счет этого происходит рост финансовых показателей. Плюс важно, чтобы у компаний не было на балансе убыточных направлений ( как в случае с Русгидро).

Газпромнефть – постройка завода по производству СПГ в Красноярском крае, + открытие новых месторождений.

Есть идеи по добавлению других компаний в данную таблицу. Например: ТМК, БСП, Фосагро, Сургутнефтегаз, Распадская, НКНХ, Алроса.

Пишите свои мысли, пожелания.

Какие компании держите в своем портфеле? Какие будете докупать или наоборот продавать?

Успешных инвестиций.

@pensioner30

Решил собрать информацию, которую давал на ИнвестКонф 2023 в одну таблицу. Думаю что так нагляднее. Есть видео, презентации всех участников…

Если нужно, то могу дать ссылки, но вообще то информация должна была придти всем тем, кто зарегистрировался.

Основные критерии, по которым отбирал компании:

1. История повышения дивидендов за последние 22-23 года. Самая большая история у Лукойла – 21 год, затем идет Сбер, Новатэк, Татнефть, МТС. Выделяется Белуга, но там идея в другом ( о ней ниже).

2. Дивидендная политика. Чаще всего это 50 процентов от чистой прибыли по МСФО.

Но бывают и исключения: МТС – пока непонятно какая политика будет. Пишут что дивиденды могут стать больше и платить их будут чаще. Тогда придется повышать долговую нагрузку, что не есть хорошо для компании.

Лукойл – 100 процентов от свободного денежного потока намерен пускать на дивиденды.

3. Госучастие или наличие акционера, которому выгодно получать дивиденды.

В МТС – это АФК система. В Газпромнефти – Газпром, которым частично владеет государство. Татнефть – республика Татарстан.

4. Отчеты. Компания должна показывать рост прибыли, чистой прибыли, выручки. Желательно конечно, но не всегда. Например Роснефть показала смешанный отчет.

Или Россети Ц и ЦиП демонстрируют рост в большей степени благодаря росту тарифов на эл. энергию.

5. Прогноз по дивидендной доходности. Данные берутся на основе отчетов и информации аналитиков. Сбербанк уже аносировал дивиденды, Белуга, Новатэк – так же. Думаю что здесь не будет сюрпризов.

Россети Ц и ЦиП – тут все неоднозначно, данные аналитиков расходятся, хотя компании показывают прибыль и выручку на уровне прошлого года.

Высокую див доходность может показать Газпромнефть.

6. Идея – это то что может привести к росту стоимости акций и в целом позитивно повлиять на развитие компании.

Белуга – рост потребления алкоголя, не смотря на снижение покупательной способности. + Развитие сети Винлаб.

Сбер – восстановление показателей компании, рост кредитного портфеля, восстановление выплаты дивидендов.

Новатэк – развитие проектов связанных с СПГ.

Татенфть – компания заполучила шинный завод Nokian в Лен. области + рост добычи и производства нефтепродуктов + как мне кажется она недооценена рынком.

Лукойл – переориентация на Восток. С одной стороны плюс, с другой возможен рост затрат.

Роснефть – Восток ойл – проект по добычи легкой малосернистой нефти. Развитие Северного морского пути. Объем инвестиций около 10 трлн рублей. Рост экспорта нефти и нефтепродуктов в Азию до 70 процентов.

Россети, Ленэнерго. Идея в том, что производство эл. энергии у компаний постоянное, а тарифы растут, за счет этого происходит рост финансовых показателей. Плюс важно, чтобы у компаний не было на балансе убыточных направлений ( как в случае с Русгидро).

Газпромнефть – постройка завода по производству СПГ в Красноярском крае, + открытие новых месторождений.

Есть идеи по добавлению других компаний в данную таблицу. Например: ТМК, БСП, Фосагро, Сургутнефтегаз, Распадская, НКНХ, Алроса.

Пишите свои мысли, пожелания.

Какие компании держите в своем портфеле? Какие будете докупать или наоборот продавать?

Успешных инвестиций.

@pensioner30

Forwarded from Новости. 30-летний пенсионер

💡 Финляндия одобрила расширение производства Норникеля в стране.

Регуляторы разрешили компании расширение производственное площадки в городе Харьявалта. На начальном этапе планируется увеличить производство никеля и кобальта с 65 тысяч до 75 тысяч тонн.

$GMKN

💡 Китай и Бразилия заключили соглашение об отказе от доллара во взаимной торговле и проведении взаиморасчетов в нацвалютах.

$USDRUB

💡 Новый логотип МТС.

В компании отмечают, что у МТС сейчас 14 млн клиентов экосистемы, а всего – более 80 млн абонентов. Клиенты, которые пользуются продуктами экосистемы, приносят в 2 раза больше денег, при этом их отток в 3 раза ниже. $MTSS #мтс

#новости

Регуляторы разрешили компании расширение производственное площадки в городе Харьявалта. На начальном этапе планируется увеличить производство никеля и кобальта с 65 тысяч до 75 тысяч тонн.

$GMKN

💡 Китай и Бразилия заключили соглашение об отказе от доллара во взаимной торговле и проведении взаиморасчетов в нацвалютах.

$USDRUB

💡 Новый логотип МТС.

В компании отмечают, что у МТС сейчас 14 млн клиентов экосистемы, а всего – более 80 млн абонентов. Клиенты, которые пользуются продуктами экосистемы, приносят в 2 раза больше денег, при этом их отток в 3 раза ниже. $MTSS #мтс

#новости

💡 Heinz продает бренды детского питания "Черноголовке"

В сделку стоимостью 2,5-3 млрд рублей войдут «Умница», «Сами с усами» и бессрочные права на бренд Heinz Baby. Закрыть сделку планируется летом 2023 года. Сам Kraft Heinz сосредоточится на производстве соусов в России, этот бизнес продавать не планируется.

А у "Черноголовки" это не единственное приобретение, компания уже договорилась о покупке марки «Любятово» у американской Kellog.

- Ждём IPO Черноголовки) 🐦

💡 Interactive Brokers начал отказывать российским клиентам в открытии маржинальных позиций.

На электронную почту приходит письмо, в котором говорится об отмене возможности проведения таких операций, так как компания сокращает операции в РФ.

В сделку стоимостью 2,5-3 млрд рублей войдут «Умница», «Сами с усами» и бессрочные права на бренд Heinz Baby. Закрыть сделку планируется летом 2023 года. Сам Kraft Heinz сосредоточится на производстве соусов в России, этот бизнес продавать не планируется.

А у "Черноголовки" это не единственное приобретение, компания уже договорилась о покупке марки «Любятово» у американской Kellog.

- Ждём IPO Черноголовки) 🐦

💡 Interactive Brokers начал отказывать российским клиентам в открытии маржинальных позиций.

На электронную почту приходит письмо, в котором говорится об отмене возможности проведения таких операций, так как компания сокращает операции в РФ.

💡 Строительная отрасль одна из тех, кого вечно спасают и поддерживают.

Стоит ли сейчас инвестировать в бетон?

Пузырь на рынке недвижимости надувается, но как мы знаем "деревья не растут до небес".

- ЦБ сообщает, что средняя ставка по ипотеке на новостройки по ДДУ в России выросла с 4,82% в январе до 5,21% в феврале 2023 года. Рост ставки объясняется сокращением выдачи ипотек на новостройки «по экстремально низким ставкам в рамках программ с застройщиками на фоне введенных Центробанком ограничений.

- Программы поддержки могут свернуть, бюджет не безграничный.

- Даже Циан показывает хорошую отчётность, но почему? Хорошая отчётность ЦИАН — это последствия кризисных явлений, когда много собственников продавали свои квартиры. Причины вы знаете. Но... Рынок насыщается жильём, много строится нового, но откуда брать новые деньги ( Лебовски!). Заработные платы растут больше на бумаге, чем по факту. $CIAN

- Уже наблюдается падение спроса на арендное жильё в Москве и других городах. Продавцы вынуждены сдавать жильё дешевле. Возможно следом должны снизиться цены на кв. метры.

- Информация из статьи журнала Форбс.

🍎Рекордно высокая доля ипотеки в сделках с новостройками — 82%. Но уровень просрочки кредитов низкий - 0,5 %. Для полноценного пузыря надо хотя бы 2 процента. Так что пока ждём)

🍎Ипотека от застройщиков со ставками ниже 1%, с которой Центробанк начал непримиримую войну.

🍎Отсутствие большого числа просрочек в моменте не означает, что их не будет в дальнейшем — Доходы заемщиков постоянно снижаются. «Обеднение населения, несомненно, вредит всей экономике, включая рынок недвижимости».

Пессимисты склонны считать, что ипотечный пузырь уже существует — именно из-за низких доходов населения. Я пожалуй поддержу пессимистов)

🍎Вторичка дешевеет, милорд.

Московская «вторичка» за год потеряла в цене: по данным «Домклик», снижение составило 1%, квадратный метр. «Текущая разница между первичным и вторичным рынками во многом связана с ипотечными программами и более низкими ставками на «первичке».

Вторичный рынок с его объемом предложения и дисконтами уже угрожает новостройкам и может спровоцировать падение цен, то есть выступит в той же роли, что и залоговые квартиры в США в 2007-2009 годах.

Понятно, что государство не заинтересовано в обрушении рынка недвижимости, ведь это большое количество рабочих мест и значительная часть ВВП... Но к данному рынку стоит отнестись внимательно и точно не стоит впадать в эйфорию от отчета Эталона. Хотя там чистая прибыль выросла:

Выручка — 80,556 млрд руб. (-7,5% год к году);

EBITDA — 16,484 млрд руб. (-7,8%);

Чистая прибыль — 13,001 млрд руб. (+332%).

При этом денежный поток от операционной деятельности остался в отрицательной зоне и уменьшился более чем в 2 раза. $ETLN

...

🍏На мой взгляд более безопасно держать облигации застройщиков, а не акции.

#облигации

Большинство застройщиков сейчас не платят дивиденды, при этом доходность по облигациям интересная.

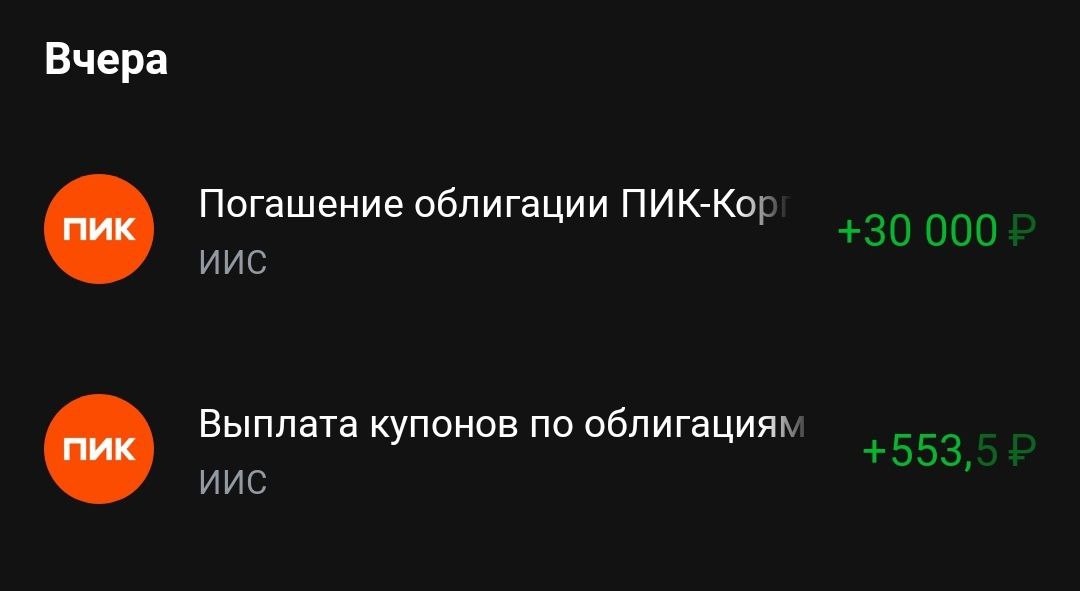

Вчера как раз прошло погашение облигаций Пик выпуск 3. Их я держал в портфеле около 2х лет.

Интерес могут представлять так же облигации ПИК, Эталон ( выпуск 3 и 002р -01) , Самолёт ( 11 и 12 выпуски) .

Из застройщиков держу в основном ПИК и Самолёт, но думаю что и Эталон можно добавить в портфель.

Если интересно, то могу разобрать подробнее эту тему ( облигации застройщиков).

Успешных инвестиций. 👍

Стоит ли сейчас инвестировать в бетон?

Пузырь на рынке недвижимости надувается, но как мы знаем "деревья не растут до небес".

- ЦБ сообщает, что средняя ставка по ипотеке на новостройки по ДДУ в России выросла с 4,82% в январе до 5,21% в феврале 2023 года. Рост ставки объясняется сокращением выдачи ипотек на новостройки «по экстремально низким ставкам в рамках программ с застройщиками на фоне введенных Центробанком ограничений.

- Программы поддержки могут свернуть, бюджет не безграничный.

- Даже Циан показывает хорошую отчётность, но почему? Хорошая отчётность ЦИАН — это последствия кризисных явлений, когда много собственников продавали свои квартиры. Причины вы знаете. Но... Рынок насыщается жильём, много строится нового, но откуда брать новые деньги ( Лебовски!). Заработные платы растут больше на бумаге, чем по факту. $CIAN

- Уже наблюдается падение спроса на арендное жильё в Москве и других городах. Продавцы вынуждены сдавать жильё дешевле. Возможно следом должны снизиться цены на кв. метры.

- Информация из статьи журнала Форбс.

🍎Рекордно высокая доля ипотеки в сделках с новостройками — 82%. Но уровень просрочки кредитов низкий - 0,5 %. Для полноценного пузыря надо хотя бы 2 процента. Так что пока ждём)

🍎Ипотека от застройщиков со ставками ниже 1%, с которой Центробанк начал непримиримую войну.

🍎Отсутствие большого числа просрочек в моменте не означает, что их не будет в дальнейшем — Доходы заемщиков постоянно снижаются. «Обеднение населения, несомненно, вредит всей экономике, включая рынок недвижимости».

Пессимисты склонны считать, что ипотечный пузырь уже существует — именно из-за низких доходов населения. Я пожалуй поддержу пессимистов)

🍎Вторичка дешевеет, милорд.

Московская «вторичка» за год потеряла в цене: по данным «Домклик», снижение составило 1%, квадратный метр. «Текущая разница между первичным и вторичным рынками во многом связана с ипотечными программами и более низкими ставками на «первичке».

Вторичный рынок с его объемом предложения и дисконтами уже угрожает новостройкам и может спровоцировать падение цен, то есть выступит в той же роли, что и залоговые квартиры в США в 2007-2009 годах.

Понятно, что государство не заинтересовано в обрушении рынка недвижимости, ведь это большое количество рабочих мест и значительная часть ВВП... Но к данному рынку стоит отнестись внимательно и точно не стоит впадать в эйфорию от отчета Эталона. Хотя там чистая прибыль выросла:

Выручка — 80,556 млрд руб. (-7,5% год к году);

EBITDA — 16,484 млрд руб. (-7,8%);

Чистая прибыль — 13,001 млрд руб. (+332%).

При этом денежный поток от операционной деятельности остался в отрицательной зоне и уменьшился более чем в 2 раза. $ETLN

...

🍏На мой взгляд более безопасно держать облигации застройщиков, а не акции.

#облигации

Большинство застройщиков сейчас не платят дивиденды, при этом доходность по облигациям интересная.

Вчера как раз прошло погашение облигаций Пик выпуск 3. Их я держал в портфеле около 2х лет.

Интерес могут представлять так же облигации ПИК, Эталон ( выпуск 3 и 002р -01) , Самолёт ( 11 и 12 выпуски) .

Из застройщиков держу в основном ПИК и Самолёт, но думаю что и Эталон можно добавить в портфель.

Если интересно, то могу разобрать подробнее эту тему ( облигации застройщиков).

Успешных инвестиций. 👍

{kind=link}

💡Облигации застройщиков.

ПИК.

Компания есть в индексе Мосбиржи.

За 5 лет выручка выросла примерно в 2,5 раза, прибыль с 3 до 103 млрд рублей. Долги выросли с 60 до 440 млрд рублей. Долг/EBITDA – 3,4 – значительный долг.

P/E – 4, P/S – 0,9 .

У компании достаточно много наличности – около 130 млрд рублей. Запас денег есть.

ВТБ принадлежит 23 процента компании, 59 процентов – Сергею Гордееву (основатель компании) и в свободном обращении 17 процентов.

Кредитный рейтинг – А+. Не думаю что у компании будут проблемы с выплатой купонов, но и доходность у них не самая высокая.

Выпуск 4. Доходность к погашению 8,5 процентов. Срок - 3 мес. Уже нет большого смысла в покупке.

Выпуск 2. Доходность к погашению – 10,2 процента. Срок -1 год 8 мес. Облигация амортизируемая, то есть с сентября 2023 года начнут постепенно возвращать номинал. Это плюс, если вы хотите вернуть деньги раньше, но в плане доходности не так интересно.

Держу оба выпуска. При погашении 4 выпуска буду искать более интересные варианты облигаций.

Есть еще выпуск облигаций в долларах. Так называемые замещающие облигации. Неплохой вариант, только выплаты по ним идут в рублях. Защита от девальвации рубля. Доходность к погашению на уровне 9 процентов. Срок 3 года 8 месяцев.

🍏ЛСР.

За 5 лет выручка почти не изменилась, даже немного упала, прибыль так же стагнирует. Долги выросли с 86 до 215 млрд рублей.

Долг/EBITDA – 2,9 – достаточно большой, но меньше чем у Пик.

У компании достаточно много наличности – около 100 млрд рублей.

P/E – 3,8 , P/S – 0,37 . По соотношению прибыли ПИК и ЛСР похожи. Компании относительно недорогие.

Акционеры: Молчанов – 55 процентов, другие акционеры- 25 пр, прочие дочки и менеджмент – все остальное.

Кредитный рейтинг – Эксперт А – умеренно высокий уровень.

Есть несколько выпусков. Средняя доходность к погашению около 11 процентов и выше.

4, 5, 6, 7 выпуски – от 1 года 6 месяцев до 3 лет и 5 месяцев. Все с амортизацией, то есть можно вернуть деньги раньше.

Облигации ЛСР не держу в портфеле, хотя можно рассмотреть. Например относительно короткие выпуски на 1,5 года – 5 и 4 выпуски. В портфеле не держу.

ПИК.

Компания есть в индексе Мосбиржи.

За 5 лет выручка выросла примерно в 2,5 раза, прибыль с 3 до 103 млрд рублей. Долги выросли с 60 до 440 млрд рублей. Долг/EBITDA – 3,4 – значительный долг.

P/E – 4, P/S – 0,9 .

У компании достаточно много наличности – около 130 млрд рублей. Запас денег есть.

ВТБ принадлежит 23 процента компании, 59 процентов – Сергею Гордееву (основатель компании) и в свободном обращении 17 процентов.

Кредитный рейтинг – А+. Не думаю что у компании будут проблемы с выплатой купонов, но и доходность у них не самая высокая.

Выпуск 4. Доходность к погашению 8,5 процентов. Срок - 3 мес. Уже нет большого смысла в покупке.

Выпуск 2. Доходность к погашению – 10,2 процента. Срок -1 год 8 мес. Облигация амортизируемая, то есть с сентября 2023 года начнут постепенно возвращать номинал. Это плюс, если вы хотите вернуть деньги раньше, но в плане доходности не так интересно.

Держу оба выпуска. При погашении 4 выпуска буду искать более интересные варианты облигаций.

Есть еще выпуск облигаций в долларах. Так называемые замещающие облигации. Неплохой вариант, только выплаты по ним идут в рублях. Защита от девальвации рубля. Доходность к погашению на уровне 9 процентов. Срок 3 года 8 месяцев.

🍏ЛСР.

За 5 лет выручка почти не изменилась, даже немного упала, прибыль так же стагнирует. Долги выросли с 86 до 215 млрд рублей.

Долг/EBITDA – 2,9 – достаточно большой, но меньше чем у Пик.

У компании достаточно много наличности – около 100 млрд рублей.

P/E – 3,8 , P/S – 0,37 . По соотношению прибыли ПИК и ЛСР похожи. Компании относительно недорогие.

Акционеры: Молчанов – 55 процентов, другие акционеры- 25 пр, прочие дочки и менеджмент – все остальное.

Кредитный рейтинг – Эксперт А – умеренно высокий уровень.

Есть несколько выпусков. Средняя доходность к погашению около 11 процентов и выше.

4, 5, 6, 7 выпуски – от 1 года 6 месяцев до 3 лет и 5 месяцев. Все с амортизацией, то есть можно вернуть деньги раньше.

Облигации ЛСР не держу в портфеле, хотя можно рассмотреть. Например относительно короткие выпуски на 1,5 года – 5 и 4 выпуски. В портфеле не держу.

💡Самолет.

Доля ипотечных сделок – 88 процентов. Выше чем у ПИК и ЛСР ( у них в районе 65 – 70 процентов).

За 5 лет выручка выросла примерно в 2 раза, чистая прибыль выросла с 3 до 22 млрд.

Долги выросли с 5 до 133 млрд рублей. При этом чистый долг отрицательный, то есть у компании денег на счетах больше, чем она должна. А наличности около 140 млрд рублей. Крепкий баланс.

Поэтому и показатель Долг/EBITDA в районе нуля.

P/E – 7 , P/S – 2 . В сравнении с ПИК и ЛСР, Самолет значительно дороже.

Акционеры: в основном отдельные люди – бизнесмены, совладельцы.

Кредитный рейтинг – Эксперт, АКРА - А– умеренно высокий уровень.

Есть несколько выпусков. Доходность к погашению от 7 до 12,8 процентов.

Хорошая доходность у 11 и 12 выпусков, срок 1 год 10 мес и 2 года 3 месяца. Ставка по купоны в районе 12 – 13 процентов. А доходность к погашению 12- 12.8 процентов. Именно их я и держу в портфеле. 10 выпуск тоже держу, но там доходность пониже примерно на 1 процент.

Из плюсов: Компания Самолёт решила провести SPO и акционерный капитал размоется дополнительными 20% акций.

Группа Самолёт анонсировала запуск своего личного цифрового банка — «Самолёт Финансовые технологии».

Плюс они предлагают купить цифровые квадратные метры, которые должны видимо начать активно расти. Токены на недвижимость… Раньше все что не назовешь токеном или НФТ, то это сразу начинало активно расти. Посмотрим… а не новый ли это МММ?

🍏Эталон.

Доля ипотечных сделок – 58 процентов, доля ниже чем у остальных.

За 5 лет выручка почти не изменилась, чистая прибыль выросла с 35 млн до 13 млрд. Последний отчет получился неоднозначным: значительный рост чистой прибыли, при падении выручки.

Долги выросли с 20 до 90 млрд рублей за 5 лет.

Долг/EBITDA – 4,1 . Самая высокая долговая нагрузка.

P/E – 1,8 , P/S – 0,2 . Можно сказать, что это самая дешевая компания.

Акционеры: АФК – 30 процентов, В свободном обращении – 37 пр, Альфа банк – 16 пр,

Кредитный рейтинг – Эксперт, АКРА - А– умеренно высокий уровень.

Доходность к погашению 1 и 3 выпусков в районе 13,5 процентов. Сроки 2 года 11 месяцев и 3 года 5 месяцев. В портфеле не держу.

💡Из 4х компаний держу в портфеле облигации ПИК и Самолет.

Самолет – одна из самых быстроразвивающихся компаний на рынке, при этом достаточно дорогая и что-то мутит с размытием капитала и цифровыми активами. ЛСР и Эталон немного буксуют в своем развитии. При этом у Эталона большая долговая нагрузка, но доходность к погашению самая высокая. Самая безопасная компания – ПИК (кредитный рейтинг самый высокий). Самолет и Эталон – уже ближе к ВДО. Думаю что все компании смогут платить по своим долгам, поэтому думаю что можно купить ЛСР и Эталон, тем более что доля Самолета у меня и так высокая.

Д – диверсификация.

Решил купить 20 шт – Эталон 002Р-001 и 20 шт – ЛСР 4 с амортизацией. Использовал деньги полученные от погашения облигаций ПИК и накопленных купонов.

Думаю что можно добавить в сравнение застройщиков более экзотические компании ( Брусника, Легенда)… Пишите ваши предложения.

Успешных инвестиций.

@pensioner30

Доля ипотечных сделок – 88 процентов. Выше чем у ПИК и ЛСР ( у них в районе 65 – 70 процентов).

За 5 лет выручка выросла примерно в 2 раза, чистая прибыль выросла с 3 до 22 млрд.

Долги выросли с 5 до 133 млрд рублей. При этом чистый долг отрицательный, то есть у компании денег на счетах больше, чем она должна. А наличности около 140 млрд рублей. Крепкий баланс.

Поэтому и показатель Долг/EBITDA в районе нуля.

P/E – 7 , P/S – 2 . В сравнении с ПИК и ЛСР, Самолет значительно дороже.

Акционеры: в основном отдельные люди – бизнесмены, совладельцы.

Кредитный рейтинг – Эксперт, АКРА - А– умеренно высокий уровень.

Есть несколько выпусков. Доходность к погашению от 7 до 12,8 процентов.

Хорошая доходность у 11 и 12 выпусков, срок 1 год 10 мес и 2 года 3 месяца. Ставка по купоны в районе 12 – 13 процентов. А доходность к погашению 12- 12.8 процентов. Именно их я и держу в портфеле. 10 выпуск тоже держу, но там доходность пониже примерно на 1 процент.

Из плюсов: Компания Самолёт решила провести SPO и акционерный капитал размоется дополнительными 20% акций.

Группа Самолёт анонсировала запуск своего личного цифрового банка — «Самолёт Финансовые технологии».

Плюс они предлагают купить цифровые квадратные метры, которые должны видимо начать активно расти. Токены на недвижимость… Раньше все что не назовешь токеном или НФТ, то это сразу начинало активно расти. Посмотрим… а не новый ли это МММ?

🍏Эталон.

Доля ипотечных сделок – 58 процентов, доля ниже чем у остальных.

За 5 лет выручка почти не изменилась, чистая прибыль выросла с 35 млн до 13 млрд. Последний отчет получился неоднозначным: значительный рост чистой прибыли, при падении выручки.

Долги выросли с 20 до 90 млрд рублей за 5 лет.

Долг/EBITDA – 4,1 . Самая высокая долговая нагрузка.

P/E – 1,8 , P/S – 0,2 . Можно сказать, что это самая дешевая компания.

Акционеры: АФК – 30 процентов, В свободном обращении – 37 пр, Альфа банк – 16 пр,

Кредитный рейтинг – Эксперт, АКРА - А– умеренно высокий уровень.

Доходность к погашению 1 и 3 выпусков в районе 13,5 процентов. Сроки 2 года 11 месяцев и 3 года 5 месяцев. В портфеле не держу.

💡Из 4х компаний держу в портфеле облигации ПИК и Самолет.

Самолет – одна из самых быстроразвивающихся компаний на рынке, при этом достаточно дорогая и что-то мутит с размытием капитала и цифровыми активами. ЛСР и Эталон немного буксуют в своем развитии. При этом у Эталона большая долговая нагрузка, но доходность к погашению самая высокая. Самая безопасная компания – ПИК (кредитный рейтинг самый высокий). Самолет и Эталон – уже ближе к ВДО. Думаю что все компании смогут платить по своим долгам, поэтому думаю что можно купить ЛСР и Эталон, тем более что доля Самолета у меня и так высокая.

Д – диверсификация.

Решил купить 20 шт – Эталон 002Р-001 и 20 шт – ЛСР 4 с амортизацией. Использовал деньги полученные от погашения облигаций ПИК и накопленных купонов.

Думаю что можно добавить в сравнение застройщиков более экзотические компании ( Брусника, Легенда)… Пишите ваши предложения.

Успешных инвестиций.

@pensioner30