🧐 О рекомендациях каналов покупать облигации.

Некоторые каналы, затрагивающие тему инвестиций, время от времени рекомендуют к просмотру те или иные инструменты. Мне кажется, люди, только пришедшие на фондовый рынок, читают такие материалы с позиции "можно покупать" или "нужно покупать", ведь есть рекомендация от крупного сообщества или авторитетного автора.

Взять, к примеру, облигацию СистемаАФК-1Р-10-боб. Эмитент - вроде как надежный, но с громандным долгом. Но ладно, закроем на это глаза, все-таки господин Евтушенков лоялен к власти, ему, если что, помогут (наверное).

Однако автор умалчивает, что доходность, про которую он пишет (>9% годовых), она текущая и что дата погашения облигации - 2029-й год. Да, есть оферта в 2022-ом году, но она с условиями. Таким образом, те 9%, которые сегодня кажутся интересными, завтра могут стать неинтересными: ту же доходность будут показывать банковские депозиты.

При этом рыночная цена длинной облигации скорректируется и молодой инвестор будет вынужден либо продавать бумаги по рыночной цене, либо продолжать получать доходность 2019-20 г.г.

В общем, к чему я. Перепроверяйте информацию, кого бы вы ни читали.

#дляновыхинвесторов #облигации

Некоторые каналы, затрагивающие тему инвестиций, время от времени рекомендуют к просмотру те или иные инструменты. Мне кажется, люди, только пришедшие на фондовый рынок, читают такие материалы с позиции "можно покупать" или "нужно покупать", ведь есть рекомендация от крупного сообщества или авторитетного автора.

Взять, к примеру, облигацию СистемаАФК-1Р-10-боб. Эмитент - вроде как надежный, но с громандным долгом. Но ладно, закроем на это глаза, все-таки господин Евтушенков лоялен к власти, ему, если что, помогут (наверное).

Однако автор умалчивает, что доходность, про которую он пишет (>9% годовых), она текущая и что дата погашения облигации - 2029-й год. Да, есть оферта в 2022-ом году, но она с условиями. Таким образом, те 9%, которые сегодня кажутся интересными, завтра могут стать неинтересными: ту же доходность будут показывать банковские депозиты.

При этом рыночная цена длинной облигации скорректируется и молодой инвестор будет вынужден либо продавать бумаги по рыночной цене, либо продолжать получать доходность 2019-20 г.г.

В общем, к чему я. Перепроверяйте информацию, кого бы вы ни читали.

#дляновыхинвесторов #облигации

📚 Параллельно работаю над новыми уроками для курса Пассивного инвестора.

Вот список запланированных обновлений, которые будут доступны для текущих клиентов по текущей цене 👇

◽ Фьючерсы и опционы для чайников (с примерами из жизни и разбором интересных задач).

Цель - понять, что это за инструменты, кто и зачем их использует. Обращаю внимание, что я не собираюсь обучить вас торговать этими инструментами. Моя задача - донести смысл "на картошках", используя реальные примеры.

◾ Проведём более глубокий анализ финансового состояния компании на примерах таких корпораций, как Фосагро, Алроса.

Например, глубже копнём в такой показатель, как ROE (рассмотрим разные модели анализа). Разбирать цифры будем при помощи Excel .

◽ Финансовая математика для чайников. Дисперсия, стандартное отклонение, ковариация - звучит жутко. Но посчитаем и эти показатели.

Возможно, вам знакомы такие понятия, как волатильность, бэтта, корелляция. В рамках данного урока разберем с вами жуткие и не очень формулы и научимся считать показатели самостоятельно при помощи Excel .

Как обычно, я открыт для обратной связи. Новые материалы для курса формирую исходя из ваших отзывов и пожеланий 🤝

По вопросам пишите в личные сообщения.

Вот список запланированных обновлений, которые будут доступны для текущих клиентов по текущей цене 👇

◽ Фьючерсы и опционы для чайников (с примерами из жизни и разбором интересных задач).

Цель - понять, что это за инструменты, кто и зачем их использует. Обращаю внимание, что я не собираюсь обучить вас торговать этими инструментами. Моя задача - донести смысл "на картошках", используя реальные примеры.

◾ Проведём более глубокий анализ финансового состояния компании на примерах таких корпораций, как Фосагро, Алроса.

Например, глубже копнём в такой показатель, как ROE (рассмотрим разные модели анализа). Разбирать цифры будем при помощи Excel .

◽ Финансовая математика для чайников. Дисперсия, стандартное отклонение, ковариация - звучит жутко. Но посчитаем и эти показатели.

Возможно, вам знакомы такие понятия, как волатильность, бэтта, корелляция. В рамках данного урока разберем с вами жуткие и не очень формулы и научимся считать показатели самостоятельно при помощи Excel .

Как обычно, я открыт для обратной связи. Новые материалы для курса формирую исходя из ваших отзывов и пожеланий 🤝

По вопросам пишите в личные сообщения.

{kind=link}

💭🤔 Пассивные инвестиции - это трудно?

Год назад я уже поднимал вопрос о пассивных инвестициях, пришёл черед обсудить его снова.

Уже много раз в личных дискуссиях с некоторыми участниками сообщества проскальзывала тема пассивных инвестиций. Как это - иметь брокерский счёт, относительную кучу активов и не заниматься периодически куплей/продажей ценных бумаг внутри дня или даже недели?

Вот, неликвидная МРСК ЦП припала на несколько процентов, вдруг что плохое, надо сократить позицию. "Алроса" который день падает, телеграм-каналы плохое пишут. Надо, видимо, сейчас фиксировать прибыль или убыток и подбирать акцию заново где-то в районе 60 рублей. Зато растут "Мосбиржа" и "МТС", можно частично зафиксироваться и переложить деньги с этих позиций на другие позиции, растущие. В Yandex или "Газпром".

Не забыв поставить стоп-заявку на тот случай, если дивиденды не порекомендуют или законопроект ужесточат.

🤔 Честно говоря, мне трудно представить, как люди, не занимаясь инвестициями профессионально, умудряются торговать, как говорится, интрадей. Вы там на работе терминалы держите постоянно открытыми, что ли?

Поэтому в такого рода обсуждениях я всегда отвечаю одинаково - вы начнёте инвестировать в пассивном режиме тогда, когда основная ваша деятельность станет поглощать вас по-настоящему.

Если ваша деятельность не связана с деятельностью инвестиционной, вам будет уже до лампочки на хождение котировок внутри дня. Чего уж там, некоторые мои знакомые проверяют свои счета лишь раз в неделю/месяц, почитывая вечерами новости, и какие-либо весомые решения принимают ну максимум раз в месяц.

Им просто есть, чем занять себя - интересная работа, образование, семья, хобби. Имея такое разнообразие дел, у вас не останется времени на торговый терминал. Вам именно что придется отбирать компании фундаментально и в долгосрок, снижая риски диверсификацией портфеля.

Возможно, позже вам даже захочется подключить к делу математику с её стандартными отклонениями, корелляциями, альфами и бэттами. Это круто и интересно. Но и без этих специфических знаний можно спокойно жить частному инвестору, как, в принципе, и без инструментов хеджирования, вроде фьючерсов, без рыночной премии за риск, рассчитанной самостоятельно или взятой с сайта уважаемого Дамодарана.

Продолжая мысль. Мне кажется, со временем к большинству компаний из своего инвестпортфеля вы привыкнете. Возможно, вам даже станет труднее продавать акции этих компаний. Вы же прошли с ними и апрельскую коррекцию, и осеннюю лихорадку, и летний отпуск, да и что впереди будет - чёрт его знает!

Но вы всё это время росли и падали вместе, и новости о переносе дивидендных выплат переносили вместе. Такое единение с акцией я называю "синдромом инвестора" - это когда ты заходишь в "Магнит" или "Детский мир" и критическим взглядом пытаешься оценить бизнес компании, как бы так выразиться, изнутри.

🧐 Ну, например: так-так, реклама с Бузовой, громадные шкафы с алкоголем у кассы и помидоры с плесенью - что акции Магнита делают у меня в портфеле? Или, вот, реклама "Московской биржи" или брокерской деятельности "Сбербанк" в московском метро. Приятно же видеть, что на волатильном, в общем-то, рынке та же Мосбиржа активно завлекает народ с помощью графиков роста и серьёзных мужчин в костюмах да с галстуком! Ну, значит, комиссионные вырастут, а мы свои дивиденды получим.

Вывод, наверное, будет простым: нужно занять себя работой и образованием, а инвестиции на фондовом рынке сделать успешным и (очень важно!) любимым хобби. Если только вы не финансовый монстр, зарабатывающий на бирже для себя в интрадей формате или управляющий чужими портфелями.

Ну а пассивные инвестиции в отдельные компании или ETF-инструменты - это еще один интересный вопрос, на который разные люди отвечают по-разному.

🙋🏻♂️ А как вы пришли или ещё идёте к пассивным инвестициям? Может, книги повлияли? Конкретные люди? Разочаровались в активной торговле? Спекулировали, а потом стали долгосрочным инвестором?

#дляновыхинвесторов

Год назад я уже поднимал вопрос о пассивных инвестициях, пришёл черед обсудить его снова.

Уже много раз в личных дискуссиях с некоторыми участниками сообщества проскальзывала тема пассивных инвестиций. Как это - иметь брокерский счёт, относительную кучу активов и не заниматься периодически куплей/продажей ценных бумаг внутри дня или даже недели?

Вот, неликвидная МРСК ЦП припала на несколько процентов, вдруг что плохое, надо сократить позицию. "Алроса" который день падает, телеграм-каналы плохое пишут. Надо, видимо, сейчас фиксировать прибыль или убыток и подбирать акцию заново где-то в районе 60 рублей. Зато растут "Мосбиржа" и "МТС", можно частично зафиксироваться и переложить деньги с этих позиций на другие позиции, растущие. В Yandex или "Газпром".

Не забыв поставить стоп-заявку на тот случай, если дивиденды не порекомендуют или законопроект ужесточат.

🤔 Честно говоря, мне трудно представить, как люди, не занимаясь инвестициями профессионально, умудряются торговать, как говорится, интрадей. Вы там на работе терминалы держите постоянно открытыми, что ли?

Поэтому в такого рода обсуждениях я всегда отвечаю одинаково - вы начнёте инвестировать в пассивном режиме тогда, когда основная ваша деятельность станет поглощать вас по-настоящему.

Если ваша деятельность не связана с деятельностью инвестиционной, вам будет уже до лампочки на хождение котировок внутри дня. Чего уж там, некоторые мои знакомые проверяют свои счета лишь раз в неделю/месяц, почитывая вечерами новости, и какие-либо весомые решения принимают ну максимум раз в месяц.

Им просто есть, чем занять себя - интересная работа, образование, семья, хобби. Имея такое разнообразие дел, у вас не останется времени на торговый терминал. Вам именно что придется отбирать компании фундаментально и в долгосрок, снижая риски диверсификацией портфеля.

Возможно, позже вам даже захочется подключить к делу математику с её стандартными отклонениями, корелляциями, альфами и бэттами. Это круто и интересно. Но и без этих специфических знаний можно спокойно жить частному инвестору, как, в принципе, и без инструментов хеджирования, вроде фьючерсов, без рыночной премии за риск, рассчитанной самостоятельно или взятой с сайта уважаемого Дамодарана.

Продолжая мысль. Мне кажется, со временем к большинству компаний из своего инвестпортфеля вы привыкнете. Возможно, вам даже станет труднее продавать акции этих компаний. Вы же прошли с ними и апрельскую коррекцию, и осеннюю лихорадку, и летний отпуск, да и что впереди будет - чёрт его знает!

Но вы всё это время росли и падали вместе, и новости о переносе дивидендных выплат переносили вместе. Такое единение с акцией я называю "синдромом инвестора" - это когда ты заходишь в "Магнит" или "Детский мир" и критическим взглядом пытаешься оценить бизнес компании, как бы так выразиться, изнутри.

🧐 Ну, например: так-так, реклама с Бузовой, громадные шкафы с алкоголем у кассы и помидоры с плесенью - что акции Магнита делают у меня в портфеле? Или, вот, реклама "Московской биржи" или брокерской деятельности "Сбербанк" в московском метро. Приятно же видеть, что на волатильном, в общем-то, рынке та же Мосбиржа активно завлекает народ с помощью графиков роста и серьёзных мужчин в костюмах да с галстуком! Ну, значит, комиссионные вырастут, а мы свои дивиденды получим.

Вывод, наверное, будет простым: нужно занять себя работой и образованием, а инвестиции на фондовом рынке сделать успешным и (очень важно!) любимым хобби. Если только вы не финансовый монстр, зарабатывающий на бирже для себя в интрадей формате или управляющий чужими портфелями.

Ну а пассивные инвестиции в отдельные компании или ETF-инструменты - это еще один интересный вопрос, на который разные люди отвечают по-разному.

🙋🏻♂️ А как вы пришли или ещё идёте к пассивным инвестициям? Может, книги повлияли? Конкретные люди? Разочаровались в активной торговле? Спекулировали, а потом стали долгосрочным инвестором?

#дляновыхинвесторов

{kind=link}

🤔 AT&T отчиталась за 3-й квартал 2019-го.

Есть компании, которые оправдывают возложенные на нее ожидания. Так было и есть с американским телеком-гигантом AT&T - обещали гашение долга в течение 2019-го, и мы его получили.

Позже я разберу отчётность более подробно, а сейчас хотелось бы отметить следующие цифры и факты.

◾ Растут выручка и операционная маржа от сервиса HBO Max. На самом деле, показатель плавающий, ибо до конца года конкуренты в лице Apple и Disney запустят свои сервисы, которые обойдутся клиентам по гораздо более низким ценам: $5 и $7 соответственно против $15 за HBO.

Сдается мне, компании придется идти на ценовые уступки, чтобы не только сохранить текущих клиентов, которых насчитывается несколько десятков миллионов, но и привлечь новых. Конкуренция - дикая.

◽ Свободный денежный поток в 2019-ом - огромный, $21 млрд. В течение следующих пары лет компания планирует увеличить годовую цифру до $32 млрд. Инвесторы реагируют покупками, ведь стабильность выплаты дивидендов сохраняется, как и перспектива их роста.

◾ Долг снижается. До 22-го года целевое значение показателя net debt / ebitda составляет от 2.0х до 2.25х . Комфортный уровень для американской компании.

#компанииСША #t #отчеты

Есть компании, которые оправдывают возложенные на нее ожидания. Так было и есть с американским телеком-гигантом AT&T - обещали гашение долга в течение 2019-го, и мы его получили.

Позже я разберу отчётность более подробно, а сейчас хотелось бы отметить следующие цифры и факты.

◾ Растут выручка и операционная маржа от сервиса HBO Max. На самом деле, показатель плавающий, ибо до конца года конкуренты в лице Apple и Disney запустят свои сервисы, которые обойдутся клиентам по гораздо более низким ценам: $5 и $7 соответственно против $15 за HBO.

Сдается мне, компании придется идти на ценовые уступки, чтобы не только сохранить текущих клиентов, которых насчитывается несколько десятков миллионов, но и привлечь новых. Конкуренция - дикая.

◽ Свободный денежный поток в 2019-ом - огромный, $21 млрд. В течение следующих пары лет компания планирует увеличить годовую цифру до $32 млрд. Инвесторы реагируют покупками, ведь стабильность выплаты дивидендов сохраняется, как и перспектива их роста.

◾ Долг снижается. До 22-го года целевое значение показателя net debt / ebitda составляет от 2.0х до 2.25х . Комфортный уровень для американской компании.

#компанииСША #t #отчеты

{kind=link}

📊📈 Сегодняшний вечер - вечер AT&T.

Немного ретроспективы, результаты за 3-й квартал, а также взгляд в будущее.

Поехали.

Немного ретроспективы, результаты за 3-й квартал, а также взгляд в будущее.

Поехали.

{kind=link}

📊 AT&T: взгляд в прошлое.

AT&T — одна из крупнейших телекоммуникационных компаний родом из США, основанная в 1983 году. Базируется в Далласе, штат Техас. Предоставляет услуги беспроводной связи, развлекательные видео-сервисы, доступ в Интернет и другие.

Штат сотрудников компании насчитывает более 250 тыс. сотрудников.

Рыночная капитализация AT&T составляет более $250 млрд. Конкурентом корпорации на американском рынке является Verizon Communications.

Текущий p/e компании равен порядка 16х, что относительно немного. Исторически дивидендная доходность акции колеблется от 4.5% до 7% годовых. Если оглянуться назад, на последние десять лет, то сам дивиденд стабильно растет от года к году в среднем на 2%. Исходя из этого, акции AT&T как раз и покупают ради предсказуемого денежного потока.

Недавняя высокая дивдоходность объясняется сокращением доходов AT&T от основного бизнеса. Стал себя хуже чувствовать мобильный сегмент, появились проблемы в развлекательном бизнесе, возникли вопросы к качеству корпоративного управления. Затем, в 2018-ом году, за $85 млрд. была куплена Time Warner Inc., которую впоследствии переименовали в WarnerMedia.

Дорогостоящая покупка в какой-то мере поправила финансовое состояние телеком-корпорации или, во всяком случае, позволило ей диверсифицировать свою линейку продуктов.

#t #компанииСША

AT&T — одна из крупнейших телекоммуникационных компаний родом из США, основанная в 1983 году. Базируется в Далласе, штат Техас. Предоставляет услуги беспроводной связи, развлекательные видео-сервисы, доступ в Интернет и другие.

Штат сотрудников компании насчитывает более 250 тыс. сотрудников.

Рыночная капитализация AT&T составляет более $250 млрд. Конкурентом корпорации на американском рынке является Verizon Communications.

Текущий p/e компании равен порядка 16х, что относительно немного. Исторически дивидендная доходность акции колеблется от 4.5% до 7% годовых. Если оглянуться назад, на последние десять лет, то сам дивиденд стабильно растет от года к году в среднем на 2%. Исходя из этого, акции AT&T как раз и покупают ради предсказуемого денежного потока.

Недавняя высокая дивдоходность объясняется сокращением доходов AT&T от основного бизнеса. Стал себя хуже чувствовать мобильный сегмент, появились проблемы в развлекательном бизнесе, возникли вопросы к качеству корпоративного управления. Затем, в 2018-ом году, за $85 млрд. была куплена Time Warner Inc., которую впоследствии переименовали в WarnerMedia.

Дорогостоящая покупка в какой-то мере поправила финансовое состояние телеком-корпорации или, во всяком случае, позволило ей диверсифицировать свою линейку продуктов.

#t #компанииСША

{kind=link}

В общем, у телеком-гиганта большие планы на развитие собственного медиа-контента 🧐.

Руководство AT&T пробует диверсифицировать свой опутанный кабелями и заставленный станциями бизнес и навязать конкуренцию сервисам, вроде Nexflix. Несмотря на положительную динамику по выручке после приобретения WarnerMedia, нужно отметить, что собственный бизнес AT&T пока что не растёт. Даст ли толчок развитие и внедрение в повседневную жизнь технологии 5G? Наверняка.

Но пока отметим, что до конца 2019-го года конкуренты в лице Apple и Disney запустят свои сервисы, которые обойдутся клиентам по гораздо более низким ценам: $5 и $7 соответственно против $15 за HBO. Конкуренция в сфере развлечений очень высокая. AT&T придется идти на ценовые уступки, чтобы не только сохранить текущих клиентов, которых насчитывается несколько десятков миллионов, но и привлечь новых.

#t

Руководство AT&T пробует диверсифицировать свой опутанный кабелями и заставленный станциями бизнес и навязать конкуренцию сервисам, вроде Nexflix. Несмотря на положительную динамику по выручке после приобретения WarnerMedia, нужно отметить, что собственный бизнес AT&T пока что не растёт. Даст ли толчок развитие и внедрение в повседневную жизнь технологии 5G? Наверняка.

Но пока отметим, что до конца 2019-го года конкуренты в лице Apple и Disney запустят свои сервисы, которые обойдутся клиентам по гораздо более низким ценам: $5 и $7 соответственно против $15 за HBO. Конкуренция в сфере развлечений очень высокая. AT&T придется идти на ценовые уступки, чтобы не только сохранить текущих клиентов, которых насчитывается несколько десятков миллионов, но и привлечь новых.

#t

Итак, доходы падали, а общий долг стремительно рос.

Так, с $90 млрд. в 2014-ом году к середине 2018-го AT&T «накопила» на своём балансе почти $192 млрд. долга! Неудивительно, что к определенному моменту дивидендная доходность акции поднялась к 7%, а цена акции опустилась до многолетнего минимума. Многие, включая меня 🧐, воспользовались предоставленной рынком возможностью, покупая бумагу в диапазоне $27-30, но, естественно, с оглядкой на риски.

Кроме этого, в последние годы не было особых успехов и в Латинской Америке: в сравнении с 4-ым кварталом 17-го года в году 18-ом доходы упали почти на 17%. Зато увеличились операционные и процентные расходы. По факту в прошлом году мы получили сокращение прибыли. Акционеры приуныли.

На графике ниже: Динамика роста долга (красная линия) и кэша (синяя линия). В 2018-ом году видно, что «накопили и купили». График из сервиса simplywall.st

#t

Так, с $90 млрд. в 2014-ом году к середине 2018-го AT&T «накопила» на своём балансе почти $192 млрд. долга! Неудивительно, что к определенному моменту дивидендная доходность акции поднялась к 7%, а цена акции опустилась до многолетнего минимума. Многие, включая меня 🧐, воспользовались предоставленной рынком возможностью, покупая бумагу в диапазоне $27-30, но, естественно, с оглядкой на риски.

Кроме этого, в последние годы не было особых успехов и в Латинской Америке: в сравнении с 4-ым кварталом 17-го года в году 18-ом доходы упали почти на 17%. Зато увеличились операционные и процентные расходы. По факту в прошлом году мы получили сокращение прибыли. Акционеры приуныли.

На графике ниже: Динамика роста долга (красная линия) и кэша (синяя линия). В 2018-ом году видно, что «накопили и купили». График из сервиса simplywall.st

#t

{kind=link}

🤔 Напомню о результатах работы AT&T во 2-ом квартале 2019-го года.

Итоги второго квартала текущего года были приняты рынком положительно. Выручка показала подъём на 15.3%, но на столько же увеличились и операционные расходы. Процентные расходы не выросли в сравнении с первым кварталом текущего года, их доля в операционном доходе осталась на прежнем уровне — около 30%.

Денежный поток от основной деятельности по-прежнему растет и остается мощным: +16% до $14.3 млрд.

При капексе в $5.5 млрд. свободный денежный поток составляет баснословные $8.8 млрд! Ещё раз: почти $9 млрд. свободного денежного потока за квартал. Это почти 1/9 всей капитализации Газпрома!

Во втором квартале компания привлекла более $3 млрд. новых краткосрочных долгов при погашении тех же $3 млрд. В части долгосрочных обязательств динамика также положительная: привлекли $850 млн., погасили - $6.3 млрд. Покрытие же выплачиваемых дивидендов FCF составляет 2.4х - крепкий уровень.

По итогам 1-го квартала текущего года показатель net debt/ ebitda составлял порядка 2.8х и $169 млрд. чистого долга. По итогам второго квартала этот показатель сократился до 2.7х и $162 млрд. соответственно.

Такими темпами руководство AT&T уже во втором квартале доказывало, что способно сдержать своё обещание и добиться снижения уровня долга до 2.5х/$150 млрд. к концу 2019-го года.

Акционеры вдохновились.

#T #компанииСША #отчеты

Итоги второго квартала текущего года были приняты рынком положительно. Выручка показала подъём на 15.3%, но на столько же увеличились и операционные расходы. Процентные расходы не выросли в сравнении с первым кварталом текущего года, их доля в операционном доходе осталась на прежнем уровне — около 30%.

Денежный поток от основной деятельности по-прежнему растет и остается мощным: +16% до $14.3 млрд.

При капексе в $5.5 млрд. свободный денежный поток составляет баснословные $8.8 млрд! Ещё раз: почти $9 млрд. свободного денежного потока за квартал. Это почти 1/9 всей капитализации Газпрома!

Во втором квартале компания привлекла более $3 млрд. новых краткосрочных долгов при погашении тех же $3 млрд. В части долгосрочных обязательств динамика также положительная: привлекли $850 млн., погасили - $6.3 млрд. Покрытие же выплачиваемых дивидендов FCF составляет 2.4х - крепкий уровень.

По итогам 1-го квартала текущего года показатель net debt/ ebitda составлял порядка 2.8х и $169 млрд. чистого долга. По итогам второго квартала этот показатель сократился до 2.7х и $162 млрд. соответственно.

Такими темпами руководство AT&T уже во втором квартале доказывало, что способно сдержать своё обещание и добиться снижения уровня долга до 2.5х/$150 млрд. к концу 2019-го года.

Акционеры вдохновились.

#T #компанииСША #отчеты

{kind=link}

🤔А теперь подробнее о результатах работы AT&T в 3-ем квартале 2019-го года.

Сначала заглянем в отчет о прибылях и убытках. Чтобы не оперировать сухими цифрами, которые скучно читать, буду отмечать положительные и не очень моменты по пунктам:

◾️ Выручка компании хоть и сокращается, но по-прежнему остается на уровне более $44 млрд. На фоне последних лет — это хороший показатель.

◾️ Компания контролирует цены, себестоимость и административные расходы, благодаря чему операционная маржа составляет приличные 17.7% — это максимум за последние пару лет.

◾️ С ростом операционной прибыли доля процентных расходов, которые должны быть уплачены, составила 26.4% — это минимум за последние пару лет.

◾️ EBITDA растет, а с ней — EBITDA Margin, составляющая 33.8% от выручки. Это, опять же, лучший показатель за последние годы.

◾️ Операционная деятельность AT&T продолжает генерировать мощный денежный поток, который за последние три месяца составил более $11 млрд. На закупку основных средств в течение квартала у компании уходит от $4 до $6 млрд., что дает капзатраты в течение 2019-го года в размере более $15 млрд. Таким образом, свободный денежный поток AT&T за 9 месяцев составил около $21 млрд.

$21 млрд. — много это или мало? 🤔 За тот же период компания выплатила дивидендами $11.2 млрд. Покрытие — почти в два раза. Надо следить за этим показателем в динамике.

На графике ниже: большую часть выручки AT&T по-прежнему составляют доходы от сегмента «Телекоммуникации» в целом и от мобильной связи в частности.

#T #компанииСША #отчеты

Сначала заглянем в отчет о прибылях и убытках. Чтобы не оперировать сухими цифрами, которые скучно читать, буду отмечать положительные и не очень моменты по пунктам:

◾️ Выручка компании хоть и сокращается, но по-прежнему остается на уровне более $44 млрд. На фоне последних лет — это хороший показатель.

◾️ Компания контролирует цены, себестоимость и административные расходы, благодаря чему операционная маржа составляет приличные 17.7% — это максимум за последние пару лет.

◾️ С ростом операционной прибыли доля процентных расходов, которые должны быть уплачены, составила 26.4% — это минимум за последние пару лет.

◾️ EBITDA растет, а с ней — EBITDA Margin, составляющая 33.8% от выручки. Это, опять же, лучший показатель за последние годы.

◾️ Операционная деятельность AT&T продолжает генерировать мощный денежный поток, который за последние три месяца составил более $11 млрд. На закупку основных средств в течение квартала у компании уходит от $4 до $6 млрд., что дает капзатраты в течение 2019-го года в размере более $15 млрд. Таким образом, свободный денежный поток AT&T за 9 месяцев составил около $21 млрд.

$21 млрд. — много это или мало? 🤔 За тот же период компания выплатила дивидендами $11.2 млрд. Покрытие — почти в два раза. Надо следить за этим показателем в динамике.

На графике ниже: большую часть выручки AT&T по-прежнему составляют доходы от сегмента «Телекоммуникации» в целом и от мобильной связи в частности.

#T #компанииСША #отчеты

{kind=link}

Pasinvestor pinned «📚 Параллельно работаю над новыми уроками для курса Пассивного инвестора. Вот список запланированных обновлений, которые будут доступны для текущих клиентов по текущей цене 👇 ◽ Фьючерсы и опционы для чайников (с примерами из жизни и разбором интересных…»

🤔 Прежде чем обсуждать перспективы AT&T, давайте попробуем представить себе образ акционера компании.

Я вижу акционера AT&T как пенсионера. Это человек, которому важны денежный поток, стабильность дивидендов и их покрытие, а также комфортный уровень долга, отсутствие турбулентности в ближайшие годы и какие-то перспективы в будущем.

При этом совершенно неважно, сколько акция будет стоить завтра.

Продавать такую доходную бумагу — это значит заставить решать себя новую головоломку под названием «У меня много кэша, куда его вложить с расчётом на дивиденды?». Пенсионер — он пассивный инвестор, он хочет получать дивиденды и тратить их на путешествия. А если цена акции подрастёт — это не более чем приятное дополнение к потенциальной доходности.

Получается приблизительно такая картина: это акционеры AT&T радуются растущему FCF и дивидендам

Я вижу акционера AT&T как пенсионера. Это человек, которому важны денежный поток, стабильность дивидендов и их покрытие, а также комфортный уровень долга, отсутствие турбулентности в ближайшие годы и какие-то перспективы в будущем.

При этом совершенно неважно, сколько акция будет стоить завтра.

Продавать такую доходную бумагу — это значит заставить решать себя новую головоломку под названием «У меня много кэша, куда его вложить с расчётом на дивиденды?». Пенсионер — он пассивный инвестор, он хочет получать дивиденды и тратить их на путешествия. А если цена акции подрастёт — это не более чем приятное дополнение к потенциальной доходности.

Получается приблизительно такая картина: это акционеры AT&T радуются растущему FCF и дивидендам

{kind=link}

🤔 Про перспективы AT&T в будущем (часть 1).

Это, безусловно, технология 5G, над которой компания работает вот уже многие годы. Технология 5G - это огромный импульс для любой технологической компании, в особенности той, которая имеет доступ к широкому рынку. И инвесторы, понимая это, готовы принять многие риски.

Вспомните историю с Qualcomm. Эта компания по показателям P/E (45х) и P/B (24х) является одной из самых дорогих в секторе, при этом у производителя чипсетов сокращается выручка, прибыль и в целом рентабельность, а уровень долга дошел до отметки 3.8х.

А всё что? А то, что Apple и Qualcomm проводят активную совместную работу по разработке устройств с поддержкой 5G.

5G — это смартфоны, беспилотный транспорт, умные дома, видеосервисы 4К/8К, бигдата в режиме реального времени и так далее. Перспективы у бизнеса, работающего с технологией, открываются огромные.

В особенности у того бизнеса, который имеет большую и более-менее стабильную операционную деятельность, способную поддерживать деятельность инвестиционную.

AT&T уже многие месяцы внедряет 5G и тестирует связь на базе своих корпоративных клиентов в 50 штатах, получая за это в том числе денежную компенсацию благодаря партнерству с организацией FirstNet (First Responder Network Authority, сайт). Не думаю, что технология быстро просочится в частный сегмент, ибо, говоря грубо, трудно засунуть необходимые для связи антенны в современный тонкий смартфон, но заработать на юр. лицах да с государственной поддержкой — над этим менеджмент AT&T активно работает.

#компанииСША #T

Это, безусловно, технология 5G, над которой компания работает вот уже многие годы. Технология 5G - это огромный импульс для любой технологической компании, в особенности той, которая имеет доступ к широкому рынку. И инвесторы, понимая это, готовы принять многие риски.

Вспомните историю с Qualcomm. Эта компания по показателям P/E (45х) и P/B (24х) является одной из самых дорогих в секторе, при этом у производителя чипсетов сокращается выручка, прибыль и в целом рентабельность, а уровень долга дошел до отметки 3.8х.

А всё что? А то, что Apple и Qualcomm проводят активную совместную работу по разработке устройств с поддержкой 5G.

5G — это смартфоны, беспилотный транспорт, умные дома, видеосервисы 4К/8К, бигдата в режиме реального времени и так далее. Перспективы у бизнеса, работающего с технологией, открываются огромные.

В особенности у того бизнеса, который имеет большую и более-менее стабильную операционную деятельность, способную поддерживать деятельность инвестиционную.

AT&T уже многие месяцы внедряет 5G и тестирует связь на базе своих корпоративных клиентов в 50 штатах, получая за это в том числе денежную компенсацию благодаря партнерству с организацией FirstNet (First Responder Network Authority, сайт). Не думаю, что технология быстро просочится в частный сегмент, ибо, говоря грубо, трудно засунуть необходимые для связи антенны в современный тонкий смартфон, но заработать на юр. лицах да с государственной поддержкой — над этим менеджмент AT&T активно работает.

#компанииСША #T

{kind=link}

🤔 Про перспективы AT&T в будущем (часть 2).

Кроме всего прочего, менеджмент телеком-гиганта недавно объявил о программе обратного выкупа акций. На так называемый байбек будут направлены средства из FCF - свободного денежного потока. Часть денег пойдет на дивиденды, часть - на выкуп акций, часть - на досрочное погашение долга. На дивиденды обещают направлять 50-70% FCF.

Многие воспринимают байбек, как подтверждение того, что компания не знает, куда направить миллиарды долларов, чтобы принести бизнесу бо'льшую ценность. Часть акционеров полагает, что, имея большой долг, разумнее было бы направить свободные средства на досрочное погашение задолженности с целью снизить долговую нагрузку. Вместо этого компания как бы искусственно завышает показатели EPS (прибыль на акцию) и DPS (дивиденд на акцию).

С другой стороны, в ряде случаев выкуп акций является оправданным. Если, к примеру, обслуживание долга обходится в 3-4% годовых, при этом стоимость капитала составляет 5-7% годовых, логично направить средства на выкуп акций. Но это в том случае, если текущий денежный поток позволяет компании комфортно обслуживать банковские кредиты.

#компанииСША #T

Кроме всего прочего, менеджмент телеком-гиганта недавно объявил о программе обратного выкупа акций. На так называемый байбек будут направлены средства из FCF - свободного денежного потока. Часть денег пойдет на дивиденды, часть - на выкуп акций, часть - на досрочное погашение долга. На дивиденды обещают направлять 50-70% FCF.

Многие воспринимают байбек, как подтверждение того, что компания не знает, куда направить миллиарды долларов, чтобы принести бизнесу бо'льшую ценность. Часть акционеров полагает, что, имея большой долг, разумнее было бы направить свободные средства на досрочное погашение задолженности с целью снизить долговую нагрузку. Вместо этого компания как бы искусственно завышает показатели EPS (прибыль на акцию) и DPS (дивиденд на акцию).

С другой стороны, в ряде случаев выкуп акций является оправданным. Если, к примеру, обслуживание долга обходится в 3-4% годовых, при этом стоимость капитала составляет 5-7% годовых, логично направить средства на выкуп акций. Но это в том случае, если текущий денежный поток позволяет компании комфортно обслуживать банковские кредиты.

#компанииСША #T

🤔 Про перспективы AT&T в будущем (часть 3).

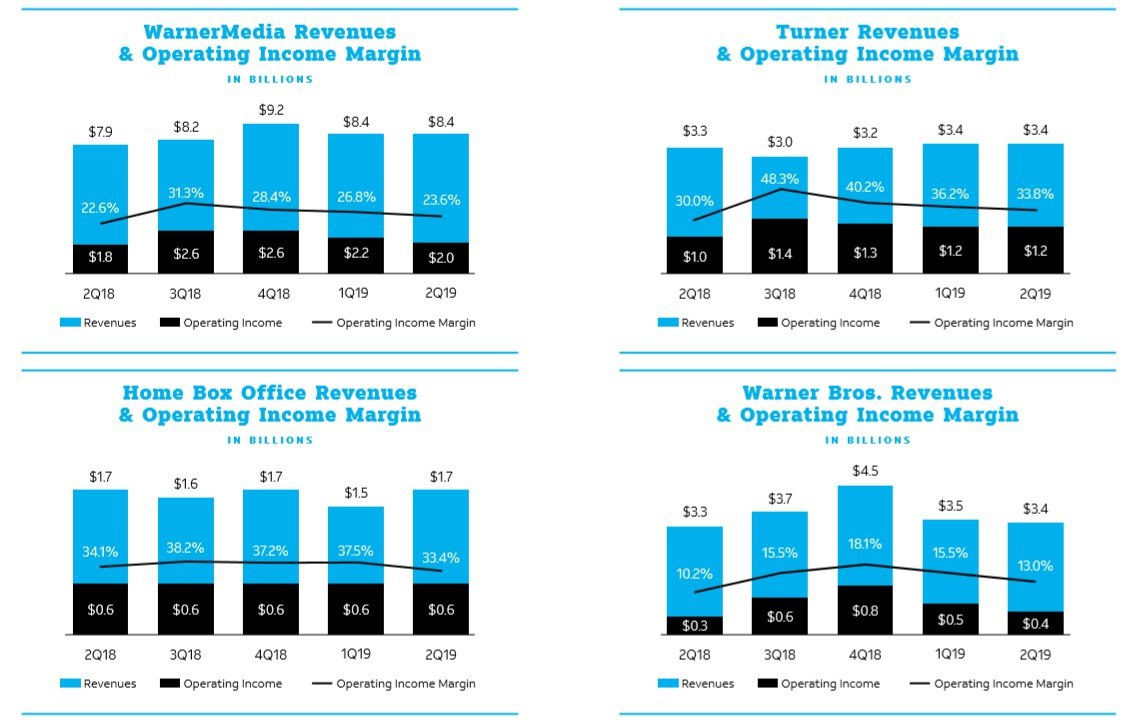

Также, как вы поняли по первым главам статьи, у AT&T глобальные планы на развлекательный контент, доставшийся от Time Warner Inc. Сайт CNN с кричащим заголовком продвигает новый продукт AT&T — HBO Max. Когда вы читаете этот материал, менеджмент компании проводит презентацию для своих ключевых инвесторов на знаменитой студии Warner Bros. в штате Калифорния.

Цель AT&T - зарегистрировать 50 миллионов подписчиков к 2025-ому году. 50 млн. человек всего за пять лет после запуска сервиса.

Часть из этих 50 млн. вполне может быть сформирована из текущей клиентской базы, насчитывающей более 170 млн. клиентов. Посмотрим, что на это ответят Netflix, Apple TV + , Disney + и другие конкуренты.

На картинке ниже: AT&T активно пиарит свои сервисы на популярных американских ТВ-шоу

#T #компанииСША

Также, как вы поняли по первым главам статьи, у AT&T глобальные планы на развлекательный контент, доставшийся от Time Warner Inc. Сайт CNN с кричащим заголовком продвигает новый продукт AT&T — HBO Max. Когда вы читаете этот материал, менеджмент компании проводит презентацию для своих ключевых инвесторов на знаменитой студии Warner Bros. в штате Калифорния.

Цель AT&T - зарегистрировать 50 миллионов подписчиков к 2025-ому году. 50 млн. человек всего за пять лет после запуска сервиса.

Часть из этих 50 млн. вполне может быть сформирована из текущей клиентской базы, насчитывающей более 170 млн. клиентов. Посмотрим, что на это ответят Netflix, Apple TV + , Disney + и другие конкуренты.

На картинке ниже: AT&T активно пиарит свои сервисы на популярных американских ТВ-шоу

#T #компанииСША

{kind=link}

{kind=link}

💪На сегодня про AT&T, пожалуй, все.

Надеюсь, не замучил вас бесконечными постами 🙇

На фото ниже: бывшая водонапорная башня WB.

Надеюсь, не замучил вас бесконечными постами 🙇

На фото ниже: бывшая водонапорная башня WB.

{kind=link}

📈🇳🇱 Обзор портфеля Пассивного инвестора: новые максимумы.

Пока я на неделю отлучился в Европу, инвестиционный портфель, в целом, предсказуемо карабкался к новым историческим максимумам. Спасибо центральным банкам и вбросу ликвидности в финансовую систему (за счёт снижения ставки).

Хочется надеяться, что деньги, пришедшие на фондовый рынок РФ, длинные. Но это вряд ли так. Сегодня, к сожалению, тенденция такова, что Россия продолжит страдать от избытка спекулятивных капиталов при явном недостатке инвестиций на долгие годы. Говоря проще, на каждый чих мы будем реагировать быстро и больно. Но посмотрим.

Перед коротким отпуском я дал себе четкую установку: не открывать торговый терминал вплоть до конца поездки, не читать новости и по-максимуму отключиться от рынка. Отпуск есть отпуск.

Нидерланды очень понравились. Чисто, аккуратно, красиво. Казалось бы, и в том же Амстердаме, и в Москве идёт дождь, но там у меня ботинки были идеально чистыми, а здесь даже в центре города к ним сразу липнет грязь.

Посмотрел крупнейшие города маленькой страны, вроде Роттердама, Утрехта, а также ряд других. Электрокары в целом и Теслы в частности - на каждом шагу. Тесла-такси стоит что-то около €3 на км. Дороговато, поэтому вместо этого пользовался шикарным наземным транспортом и метро.

Сейчас буду привыкать к тому, что в Нидерландах дорога от города к городу (Роттердам - Гаага, например) может занимать 30-50 минут на комфортном поезде, а в Москве я на работу, используя метро, добираюсь в то же время.

По прилёту из Нидерландов было приятно обнаружить тот факт, что за прошедшее время портфель на ИИС прибавил 2.5%. Пока путешествуешь и тратишь свободные деньги инвестированный в активы капитал работает. Я ещё не успел в спокойной обстановке оценить рост той или иной акции, но, возможно, по итогу анализа проведу некоторую ребалансировку: переведу часть средств из рискованной зоны в защитную, т.е. короткие корпоративные облигации или ОФЗ.

Собственно о начинке портфеля подробнее расскажу в следующий раз. Все идёт своим чередом.

На фото ниже - бывшее здание Амстердамской фондовой биржи. В его помещении сейчас проводятся какие-то концерты. А компания Euronext Amsterdam, которая включает в себя несколько бирж, включая Амстердамскую, располагается в соседнем здании.

#порфтель

Пока я на неделю отлучился в Европу, инвестиционный портфель, в целом, предсказуемо карабкался к новым историческим максимумам. Спасибо центральным банкам и вбросу ликвидности в финансовую систему (за счёт снижения ставки).

Хочется надеяться, что деньги, пришедшие на фондовый рынок РФ, длинные. Но это вряд ли так. Сегодня, к сожалению, тенденция такова, что Россия продолжит страдать от избытка спекулятивных капиталов при явном недостатке инвестиций на долгие годы. Говоря проще, на каждый чих мы будем реагировать быстро и больно. Но посмотрим.

Перед коротким отпуском я дал себе четкую установку: не открывать торговый терминал вплоть до конца поездки, не читать новости и по-максимуму отключиться от рынка. Отпуск есть отпуск.

Нидерланды очень понравились. Чисто, аккуратно, красиво. Казалось бы, и в том же Амстердаме, и в Москве идёт дождь, но там у меня ботинки были идеально чистыми, а здесь даже в центре города к ним сразу липнет грязь.

Посмотрел крупнейшие города маленькой страны, вроде Роттердама, Утрехта, а также ряд других. Электрокары в целом и Теслы в частности - на каждом шагу. Тесла-такси стоит что-то около €3 на км. Дороговато, поэтому вместо этого пользовался шикарным наземным транспортом и метро.

Сейчас буду привыкать к тому, что в Нидерландах дорога от города к городу (Роттердам - Гаага, например) может занимать 30-50 минут на комфортном поезде, а в Москве я на работу, используя метро, добираюсь в то же время.

По прилёту из Нидерландов было приятно обнаружить тот факт, что за прошедшее время портфель на ИИС прибавил 2.5%. Пока путешествуешь и тратишь свободные деньги инвестированный в активы капитал работает. Я ещё не успел в спокойной обстановке оценить рост той или иной акции, но, возможно, по итогу анализа проведу некоторую ребалансировку: переведу часть средств из рискованной зоны в защитную, т.е. короткие корпоративные облигации или ОФЗ.

Собственно о начинке портфеля подробнее расскажу в следующий раз. Все идёт своим чередом.

На фото ниже - бывшее здание Амстердамской фондовой биржи. В его помещении сейчас проводятся какие-то концерты. А компания Euronext Amsterdam, которая включает в себя несколько бирж, включая Амстердамскую, располагается в соседнем здании.

#порфтель

{kind=link}

💪 Сидишь, работу работаешь, а тут индекс Мосбиржи пробил днём отметку в 3000 пунктов.

Поздравляю тех, кто продолжает сидеть в высокорисковых активах. Остальным - терпения.

Поздравляю тех, кто продолжает сидеть в высокорисковых активах. Остальным - терпения.

{kind=link}

🤔 Рубль крепчает, нефть дешевеет, доходы Башнефти предсказуемо сокращаются.

Операционная деятельность компании за 9 прошедших месяцев ожидаемо прогнулась за счёт курсовых разниц и некоторых других статей. Ожидаемо и некритично.

Примечательно другое. Дебиторская задолженность компании продолжает расти: за последний квартал со 148 млрд. рублей до 162.5 млрд. рублей.

Бесплатные кредиты для "мамы"? 🤔

#башнефть

Операционная деятельность компании за 9 прошедших месяцев ожидаемо прогнулась за счёт курсовых разниц и некоторых других статей. Ожидаемо и некритично.

Примечательно другое. Дебиторская задолженность компании продолжает расти: за последний квартал со 148 млрд. рублей до 162.5 млрд. рублей.

Бесплатные кредиты для "мамы"? 🤔

#башнефть

{kind=link}