Media is too big

VIEW IN TELEGRAM

Запись выступления на конференции РБК

Что вы работяги работаете?

Anonymous Poll

22%

Дрочу 0.2 на бубите в минус

15%

Дрочу налик в сити

24%

Дрочу процессинг и жду наряд в хату

38%

Дрочу на заводе

Прилетал ли блок от Байбита?

Anonymous Poll

15%

Прилетел за переводы с гары

13%

Прилетел, но переводов с гары не было

73%

Не прилетал

Криминальные будни криптообменников в Москва-Сити: вся правда о спонсировании терроризма, отмывании преступных денег и уклонении от налогообложения

Основная криптожизнь нашей страны сосредоточена в Москва-Сити. Там же обосновалась и большая часть крупных криптообменников, P2P-сервисов и арбитражников. На сегодняшний день их насчитывается более сотни. По самым скромным оценкам, ежемесячный оборот каждого в среднем составляет 500 млн рублей. Итого, в стенах Москва-Сити оборачивается не менее 50 млрд рублей в месяц. При этом деятельность этих бизнесов находится в «серой» зоне и практически не регулируется.

Эта статья — первая в цикле расследований деятельности игроков криптоиндустрии в Москва-Сити, проводимого ВЧК-ОГПУ.

Отсутствие обязательного KYC

Есть лишь небольшой процент криптообменников, которые проводят полноценную процедуру KYC (от англ. «know your customer»), т.е. требуют обязательного удостоверения личности реальных, а не номинальных клиентов. Большинство же прекрасно понимают, что KYC проходят так называемые «дропы», случайные люди, на которых оформлены банковские карты для перевода или приема рублей, или же вообще обходятся без проверок и позволяют производить конвертацию криптовалюты в совершенно анонимном режиме. При этом часто у «дропов» обнаруживаются паспорта сразу нескольких стран, включая западные. И это ведет к ряду проблем, которые давно пора было решить.

Уклонение от уплаты налогов

По сути, все деньги, полученные на банковскую карту физического лица (обычно дропа), могут быть приравнены к доходам и, соответственно, облагаться по ставке 13%. Любому банку-эмитенту банковской карты вполне реально отследить принадлежность карты тому или иному физическому лицу и передать эту информацию в ФНС. Только для этого ФНС должна озаботиться деятельностью криптообменников и начать контролировать оборот их денежных средств. Даже при очень приблизительных расчетах, недополученные поступления в бюджет от деятельности криптообменников оцениваются примерно в 6,5 млрд рублей в месяц. Технически отследить переводы обменников не так сложно, необходимо лишь желание, которого, по неизвестным причинам, ни у кого не возникает.

Вывод активов за рубеж

К деятельности обменников в Сити также относятся так называемые «перестановки», которые по сути помогают выводить капитал из страны, чему так, казалось бы, противостоит Центробанк. Механика тут простая. Клиент конвертирует деньги (часто, полученные не совсем законными способами) в крипту, крипта переводится партнеру обменника в нужной (часто, совсем не дружественной) стране, а там деньги вдруг оказываются на счетах нужного физического или юридического лица. Ввиду того, что клиентами таких «перестановок» в основном являются весьма высокопоставленные граждане, никто не проводит никаких проверок такой деятельности, хотя она напрямую нарушает интересы нашей страны.

***

Продолжение со всеми доказательствами творящегося в Сити беспредела и разбором деятельности криптообменников на живых примерах следует…

@vchkogpu

Основная криптожизнь нашей страны сосредоточена в Москва-Сити. Там же обосновалась и большая часть крупных криптообменников, P2P-сервисов и арбитражников. На сегодняшний день их насчитывается более сотни. По самым скромным оценкам, ежемесячный оборот каждого в среднем составляет 500 млн рублей. Итого, в стенах Москва-Сити оборачивается не менее 50 млрд рублей в месяц. При этом деятельность этих бизнесов находится в «серой» зоне и практически не регулируется.

Эта статья — первая в цикле расследований деятельности игроков криптоиндустрии в Москва-Сити, проводимого ВЧК-ОГПУ.

Отсутствие обязательного KYC

Есть лишь небольшой процент криптообменников, которые проводят полноценную процедуру KYC (от англ. «know your customer»), т.е. требуют обязательного удостоверения личности реальных, а не номинальных клиентов. Большинство же прекрасно понимают, что KYC проходят так называемые «дропы», случайные люди, на которых оформлены банковские карты для перевода или приема рублей, или же вообще обходятся без проверок и позволяют производить конвертацию криптовалюты в совершенно анонимном режиме. При этом часто у «дропов» обнаруживаются паспорта сразу нескольких стран, включая западные. И это ведет к ряду проблем, которые давно пора было решить.

Уклонение от уплаты налогов

По сути, все деньги, полученные на банковскую карту физического лица (обычно дропа), могут быть приравнены к доходам и, соответственно, облагаться по ставке 13%. Любому банку-эмитенту банковской карты вполне реально отследить принадлежность карты тому или иному физическому лицу и передать эту информацию в ФНС. Только для этого ФНС должна озаботиться деятельностью криптообменников и начать контролировать оборот их денежных средств. Даже при очень приблизительных расчетах, недополученные поступления в бюджет от деятельности криптообменников оцениваются примерно в 6,5 млрд рублей в месяц. Технически отследить переводы обменников не так сложно, необходимо лишь желание, которого, по неизвестным причинам, ни у кого не возникает.

Вывод активов за рубеж

К деятельности обменников в Сити также относятся так называемые «перестановки», которые по сути помогают выводить капитал из страны, чему так, казалось бы, противостоит Центробанк. Механика тут простая. Клиент конвертирует деньги (часто, полученные не совсем законными способами) в крипту, крипта переводится партнеру обменника в нужной (часто, совсем не дружественной) стране, а там деньги вдруг оказываются на счетах нужного физического или юридического лица. Ввиду того, что клиентами таких «перестановок» в основном являются весьма высокопоставленные граждане, никто не проводит никаких проверок такой деятельности, хотя она напрямую нарушает интересы нашей страны.

***

Продолжение со всеми доказательствами творящегося в Сити беспредела и разбором деятельности криптообменников на живых примерах следует…

@vchkogpu

Bybit попала в список сомнительных бирж в реестре гонконгского регулятора. Местная Комиссия по ценным бумагам и биржам (SFC) причислила 11 ее продуктов к проблемным. Среди них фьючерсные контракты, опционы, стейкинг, займовый сервис и другие доступные на бирже услуги.

В комментариях журналистам представитель ведомства заявил, что все эти продукты несут риски для пользователей, и в случае проблем SFC «без колебаний примет принудительные меры».

В феврале аналогичное предупреждение на официальном уровне получила биржа BitForex.

Отыбитесь от бубита уже

В комментариях журналистам представитель ведомства заявил, что все эти продукты несут риски для пользователей, и в случае проблем SFC «без колебаний примет принудительные меры».

В феврале аналогичное предупреждение на официальном уровне получила биржа BitForex.

Отыбитесь от бубита уже

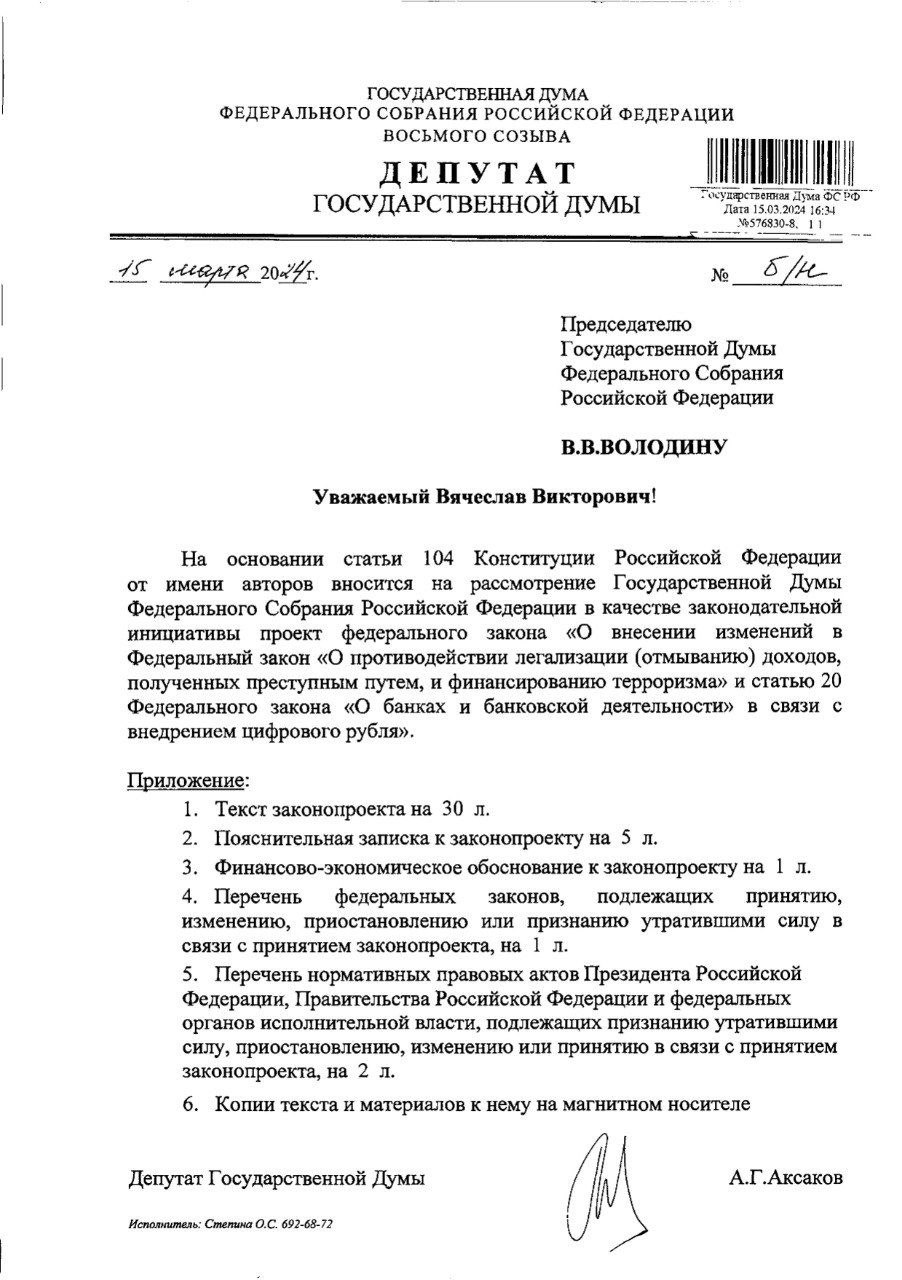

В гос думу внесен проект изменений в тот самый 115-ФЗ в связи с внедрением цифрового рубля.

Цифровой рубль будет полностью подконтролен ЦБ, т. е., он его не только эмитирует, но и будет являться оператором всей платформы. Кошельки с цифровыми рублем будут открываться только в ЦБ, а банки просто будут предоставлять доступ клиентам к этому кошельку.

Поэтому основной антиотмывочный контроль будет возложен на Центральный Банк.

По традиции, представляем обзор главных новелл.

Новые антиотмывочные права и обязанности для банков:

1⃣ Добавляется новый вид обязательного контроля: Перевод с обычного счета на кошелек цифрового рубля и обратно на счет сумм свыше 1 млн руб. Контролироваться будут переводы как физических лиц, так и юридических, включая ИП.

2⃣ Банк не будет иметь права отказать в зачислении переводимых со счета цифрового рубля денежных средств на банковский счет, даже если считает такую операцию подозрительной.

3⃣ Банки будут обязаны передавать в ЦБ идентификационные данные пользователя цифрового рубля, сведения об уровне риска совершения подозрительных операций, а также информацию об источнике происхождения денежных средств.

4⃣ Предоставлять в ЦБ по их запросам информацию для реализации платформы цифрового рубля.

5⃣ Банк не должен предоставлять клиенту доступ к кошельку цифрового рубля, если он оценивает клиента как высокорискового или клиент находится в перечне террористов.

6⃣ Банк не проводит операции с цифровым рублем если идентификационные сведения о клиенте не совпадают у ЦБ и Банка.

В тот самый 115-ФЗ добавляется новая глава, где ЦБ становится полноценным субъектом Закона 115-ФЗ. Банк России теперь должен:

1⃣ Реализовывать антиотмывочные меры практически как банки.

2⃣ При открытии кошелька цифрового рубля использовать сведения, полученные о клиенте от обслуживающего его банка.

3⃣ Оценивать уровень риска совершения подозрительных операций каждого пользователя цифрового рубля. Иными словами, всем известная платформа ЗСК будет работать и здесь.

4⃣ Применять меры к фигурантам перечней террористов, а также осуществлять иные функции с ними по аналогии с банками.

5⃣ Сообщать в РосФинМониторинг на подозрительные операции с цифровым рублем.

6⃣ Отказать в открытии кошелька цифрового рубля клиентам из «красной зоны» ЗСК, а также фигурантам перечня террористов.

7⃣ Закрыть кошелек цифрового рубля клиенту, если он попал в «красную зону» ЗСК или в перечень террористов. Остаток цифровых рублей будет перечислен на обычный банковский счет.

8⃣ При наличии подозрений отказать в открытии кошелька цифрового рубля. Нельзя отказать лицам из «зеленой зоны» ЗСК, а также физическим лицам, которым более года назад ЦБ закрыл кошелек после двух и более отказов в операциях по подозрению в сомнительности (здесь физ лицам дается право на второй шанс).

9⃣ При наличии подозрений ЦБ имеет право отказать в операции с цифровым рублем.

🔟 ЦБ будет иметь право закрыть кошелек в одностороннем порядке при наличии в течение календарного года двух и более отказов в совершении операций по подозрению в сомнительности.

1⃣1⃣ ЦБ будет иметь право запросить документы о пользователе кошелька как у банка, так и непосредственно у самого пользователя.

1⃣2⃣ Росфинмониторинг специально для ЦБ должен придумать виды обязательного контроля для операций с цифровым рублем. ЦБ будет сообщать в РосФин о таких операциях примерно также, как это делают банки.

Какие права будут у пользователя цифрового рубля:

1⃣ Клиент будет иметь право обжаловать решение ЦБ об отказе в открытии кошелька или проведении операции.

На первом этапе нужно будет в ЦБ предоставить пояснения и документы, доказывающие отсутствие сомнительной составляющей.

2⃣ ЦБ обязан рассмотреть заявление клиента в течение 7 рабочих дней. Если ЦБ откажет, то клиенту необходимо обращаться в Межведомственную комиссию.

3⃣ В суд можно обратиться только после отрицательного решения межведомственной комиссии.

Закон вступает в силу 01.01.2025 года.

Цифровой рубль будет полностью подконтролен ЦБ, т. е., он его не только эмитирует, но и будет являться оператором всей платформы. Кошельки с цифровыми рублем будут открываться только в ЦБ, а банки просто будут предоставлять доступ клиентам к этому кошельку.

Поэтому основной антиотмывочный контроль будет возложен на Центральный Банк.

По традиции, представляем обзор главных новелл.

Новые антиотмывочные права и обязанности для банков:

1⃣ Добавляется новый вид обязательного контроля: Перевод с обычного счета на кошелек цифрового рубля и обратно на счет сумм свыше 1 млн руб. Контролироваться будут переводы как физических лиц, так и юридических, включая ИП.

2⃣ Банк не будет иметь права отказать в зачислении переводимых со счета цифрового рубля денежных средств на банковский счет, даже если считает такую операцию подозрительной.

3⃣ Банки будут обязаны передавать в ЦБ идентификационные данные пользователя цифрового рубля, сведения об уровне риска совершения подозрительных операций, а также информацию об источнике происхождения денежных средств.

4⃣ Предоставлять в ЦБ по их запросам информацию для реализации платформы цифрового рубля.

5⃣ Банк не должен предоставлять клиенту доступ к кошельку цифрового рубля, если он оценивает клиента как высокорискового или клиент находится в перечне террористов.

6⃣ Банк не проводит операции с цифровым рублем если идентификационные сведения о клиенте не совпадают у ЦБ и Банка.

В тот самый 115-ФЗ добавляется новая глава, где ЦБ становится полноценным субъектом Закона 115-ФЗ. Банк России теперь должен:

1⃣ Реализовывать антиотмывочные меры практически как банки.

2⃣ При открытии кошелька цифрового рубля использовать сведения, полученные о клиенте от обслуживающего его банка.

3⃣ Оценивать уровень риска совершения подозрительных операций каждого пользователя цифрового рубля. Иными словами, всем известная платформа ЗСК будет работать и здесь.

4⃣ Применять меры к фигурантам перечней террористов, а также осуществлять иные функции с ними по аналогии с банками.

5⃣ Сообщать в РосФинМониторинг на подозрительные операции с цифровым рублем.

6⃣ Отказать в открытии кошелька цифрового рубля клиентам из «красной зоны» ЗСК, а также фигурантам перечня террористов.

7⃣ Закрыть кошелек цифрового рубля клиенту, если он попал в «красную зону» ЗСК или в перечень террористов. Остаток цифровых рублей будет перечислен на обычный банковский счет.

8⃣ При наличии подозрений отказать в открытии кошелька цифрового рубля. Нельзя отказать лицам из «зеленой зоны» ЗСК, а также физическим лицам, которым более года назад ЦБ закрыл кошелек после двух и более отказов в операциях по подозрению в сомнительности (здесь физ лицам дается право на второй шанс).

9⃣ При наличии подозрений ЦБ имеет право отказать в операции с цифровым рублем.

🔟 ЦБ будет иметь право закрыть кошелек в одностороннем порядке при наличии в течение календарного года двух и более отказов в совершении операций по подозрению в сомнительности.

1⃣1⃣ ЦБ будет иметь право запросить документы о пользователе кошелька как у банка, так и непосредственно у самого пользователя.

1⃣2⃣ Росфинмониторинг специально для ЦБ должен придумать виды обязательного контроля для операций с цифровым рублем. ЦБ будет сообщать в РосФин о таких операциях примерно также, как это делают банки.

Какие права будут у пользователя цифрового рубля:

1⃣ Клиент будет иметь право обжаловать решение ЦБ об отказе в открытии кошелька или проведении операции.

На первом этапе нужно будет в ЦБ предоставить пояснения и документы, доказывающие отсутствие сомнительной составляющей.

2⃣ ЦБ обязан рассмотреть заявление клиента в течение 7 рабочих дней. Если ЦБ откажет, то клиенту необходимо обращаться в Межведомственную комиссию.

3⃣ В суд можно обратиться только после отрицательного решения межведомственной комиссии.

Закон вступает в силу 01.01.2025 года.

{kind=link}

В России планируют создать государственную платформу, которая будет конфисковать криптовалюты.

Сейчас она признана активом и изымается в рамках уголовных дел.

Сейчас она признана активом и изымается в рамках уголовных дел.

«Проработать вопрос о создании локализованной на территории РФ и находящейся под контролем государства платформы цифровых валют для целей их изъятия и хранения в рамках уголовного производства. О проведенной работе проинформировать правительственную комиссию до 1 октября 2024 года», — об этом сообщается в документе, которое есть в распоряжении у издательства «Известия».

Сбербанк и «Тинькофф банк» создадут прямой канал для экстренного взаимодействия

Два крупнейших банка по количеству активных розничных клиентов – «Сбер» и «Тинькофф банк» – работают над созданием специального канала для оперативного решения экстренных ситуаций клиентов в тех случаях, когда проблема требует взаимодействия двух кредитных организаций, рассказали «Ведомостям» их представители.

Для проведения пилота были выбраны самые распространенные, сложные и болезненные для пользователей случаи, поясняет представитель «Тинькофф»: например, когда перевод случайно отправлен не тому человеку, с согласия получателя возвращать средства, оперативно блокировать и возвращать средства, если есть подозрение в мошенничестве или проведении операции без согласия.

Два крупнейших банка по количеству активных розничных клиентов – «Сбер» и «Тинькофф банк» – работают над созданием специального канала для оперативного решения экстренных ситуаций клиентов в тех случаях, когда проблема требует взаимодействия двух кредитных организаций, рассказали «Ведомостям» их представители.

Для проведения пилота были выбраны самые распространенные, сложные и болезненные для пользователей случаи, поясняет представитель «Тинькофф»: например, когда перевод случайно отправлен не тому человеку, с согласия получателя возвращать средства, оперативно блокировать и возвращать средства, если есть подозрение в мошенничестве или проведении операции без согласия.

ЦБ серьезно взялся за контроль над переводами физических лиц.

После отзыва лицензии у QIWI банка серый платежный трафик никуда не делся, а перешел в обычные банки.

Регулятор обеспокоен, что под видом переводов с карты на карту часто скрывается оплата услуг нелегальных казино, букмекерских контор, криптообменников, финансовых пирамид и пр.

Банк России написал несколько рекомендательных писем и проводит личные беседы с банкирами неформального характера на пресечение незаконных переводов.

Правда все меры сводятся к одному – выявлению дропов, т. е., номинальных лиц, на которых оформлены карты.

Банки действительно усилили контроль, я это замечаю по резко возросшему количеству обращений за помощью от физических лиц.

Сейчас банки блокируют не только самих дропов, но и лиц, которые на них платят или получают деньги. Так они выявляют пользователей тех самых казино и криптообменников.

Более жесткий надзор за переводами между физическими лицами, несомненно, осложнит работу нелегальных сервисов, но не искоренит эту отрасль.

К сожалению, у строгих мер контроля есть обратная сторона – пострадают обычные люди, у которых транзакционное поведение по формальным признакам может быть похоже на криптовалютчиков или игроков в казино.

После отзыва лицензии у QIWI банка серый платежный трафик никуда не делся, а перешел в обычные банки.

Регулятор обеспокоен, что под видом переводов с карты на карту часто скрывается оплата услуг нелегальных казино, букмекерских контор, криптообменников, финансовых пирамид и пр.

Банк России написал несколько рекомендательных писем и проводит личные беседы с банкирами неформального характера на пресечение незаконных переводов.

Правда все меры сводятся к одному – выявлению дропов, т. е., номинальных лиц, на которых оформлены карты.

Банки действительно усилили контроль, я это замечаю по резко возросшему количеству обращений за помощью от физических лиц.

Сейчас банки блокируют не только самих дропов, но и лиц, которые на них платят или получают деньги. Так они выявляют пользователей тех самых казино и криптообменников.

Более жесткий надзор за переводами между физическими лицами, несомненно, осложнит работу нелегальных сервисов, но не искоренит эту отрасль.

К сожалению, у строгих мер контроля есть обратная сторона – пострадают обычные люди, у которых транзакционное поведение по формальным признакам может быть похоже на криптовалютчиков или игроков в казино.

Правительство одобрило законопроект, который запрещает банкам открывать счета подросткам в возрасте от 14 до 18 лет без согласия законных представителей. Инициативу поддержал и ЦБ. Основная цель поправок — уберечь детей от участия в мошеннических схемах, а их родителей — от ответственности за легкомысленные действия несовершеннолетних.

В последние годы кредитные организации нарастили выдачу дебетовых карт несовершеннолетним, причем делают они это без согласия родителей. Подростков все чаще используют как дропперов, после чего они и их родители оказывались должны сотни тысяч и даже миллионы рублей.

В последние годы кредитные организации нарастили выдачу дебетовых карт несовершеннолетним, причем делают они это без согласия родителей. Подростков все чаще используют как дропперов, после чего они и их родители оказывались должны сотни тысяч и даже миллионы рублей.

Сбербанк смог одномоментно заблокировать 15 тысяч карт дропперов

Москва. 14 февраля. INTERFAX.RU - Сбербанк одномоментно смог успешно заблокировать 15 тысяч банковских карт дропперов, сообщил зампредправления Сбербанка Станислав Кузнецов журналистам в среду. Дропперы – граждане и компании, которые используют счета для вывода и снятия похищенных денег.

"В пике мы приняли решение заблокировать около 15 тысяч карт, которые, по нашим расчетам, использовали дропперы. Мы попали на 100% в яблочко, не было ни одной жалобы", - заявил он в кулуарах форума "Кибербезопасность в финансах" в Екатеринбурге.

Кузнецов уточнил, что блокировка проходила в экспериментальном формате и добавил, что в целом у банка получается эффективно блокировать карты злоумышленников.

"Дропперы нас уже побаиваются и не хотят с нами связываться. Поэтому очень важно обмениваться информацией, чтобы не перетекал этот фронт из одного банка в другой", - подчеркнул Кузнецов.

Москва. 14 февраля. INTERFAX.RU - Сбербанк одномоментно смог успешно заблокировать 15 тысяч банковских карт дропперов, сообщил зампредправления Сбербанка Станислав Кузнецов журналистам в среду. Дропперы – граждане и компании, которые используют счета для вывода и снятия похищенных денег.

"В пике мы приняли решение заблокировать около 15 тысяч карт, которые, по нашим расчетам, использовали дропперы. Мы попали на 100% в яблочко, не было ни одной жалобы", - заявил он в кулуарах форума "Кибербезопасность в финансах" в Екатеринбурге.

Кузнецов уточнил, что блокировка проходила в экспериментальном формате и добавил, что в целом у банка получается эффективно блокировать карты злоумышленников.

"Дропперы нас уже побаиваются и не хотят с нами связываться. Поэтому очень важно обмениваться информацией, чтобы не перетекал этот фронт из одного банка в другой", - подчеркнул Кузнецов.

ЦБ разработал механизм исключения реквизитов из базы данных о мошенниках

Заявления можно будет подать напрямую регулятору или в свой банк, указано в проекте.

ЦБ опубликовал проект указания об исключении данных клиентов банков из базы о подозрительных операциях.

Регулятор ведёт базу на основе информации от банков и других операторов платёжных систем. В ней указаны параметры-идентификаторы, в том числе данные о плательщиках и получателях денег. Сведения могут получить все банки.

Чтобы исключить данные, нужно будет подать заявление в Банк России: через сайт регулятора или свой банк. Последний также сможет подать заявление об исключении реквизитов без участия клиента. ЦБ будет рассматривать обращения в течение 15 рабочих дней, результаты сообщит клиенту банка или самой организации.

В заявлении надо объяснить, почему включение в базу необоснованно, указать название банка, с которым связано заявление, номер карты, банковского счёта или электронного кошелька, а также паспортные данные и номер телефона.

Предложения и замечания к проекту принимаются до 2 апреля 2024 года. Предполагается, что указание вступит в силу 25 июля, пишет «Интерфакс».

В июле 2023 года Госдума приняла закон, по которому банки обязаны возвращать клиентам деньги, если их украли мошенники из базы ЦБ. Он должен вступить в силу в июне 2024-го.

Заявления можно будет подать напрямую регулятору или в свой банк, указано в проекте.

ЦБ опубликовал проект указания об исключении данных клиентов банков из базы о подозрительных операциях.

Регулятор ведёт базу на основе информации от банков и других операторов платёжных систем. В ней указаны параметры-идентификаторы, в том числе данные о плательщиках и получателях денег. Сведения могут получить все банки.

Чтобы исключить данные, нужно будет подать заявление в Банк России: через сайт регулятора или свой банк. Последний также сможет подать заявление об исключении реквизитов без участия клиента. ЦБ будет рассматривать обращения в течение 15 рабочих дней, результаты сообщит клиенту банка или самой организации.

В заявлении надо объяснить, почему включение в базу необоснованно, указать название банка, с которым связано заявление, номер карты, банковского счёта или электронного кошелька, а также паспортные данные и номер телефона.

Предложения и замечания к проекту принимаются до 2 апреля 2024 года. Предполагается, что указание вступит в силу 25 июля, пишет «Интерфакс».

В июле 2023 года Госдума приняла закон, по которому банки обязаны возвращать клиентам деньги, если их украли мошенники из базы ЦБ. Он должен вступить в силу в июне 2024-го.