💬🛢Обозрение: расходы на интервенции на нефтяных и газовых скважинах превысят 58 миллиардов долларов в 2023 году.

По мере того, как компании по добыче нефти и газа ищут эффективные и рентабельные методы увеличения своей добычи, рынок интервенций на скважинах получит значительный импульс. Расходы на интервенции – способ извлечения дополнительных ресурсов из существующей скважины вместо бурения новой – по прогнозам, вырастут почти на 20% в этом году и составят 58 миллиардов долларов. Причём, это только начало роста в ближайшие годы, поскольку повышается внимание к эффективности. Коэффициент интервенций – сколько нефтяных и газовых скважин проходят процедуру интервенций – по прогнозам, достигнет 17% в 2027 году. Это составит около 260 000 скважин по всему миру.

Более 11 миллиардов долларов от общих расходов будут направлены на сегмент прокладки проводов и перфорации, в то время как вместе на интервенционные установки и секторы нефтепромысловой химии будет приходиться 35%. Кроме того, ожидается, что к концу 2023 года сумма инвестиций в колтюбинговые системы, управление водными ресурсами и инструменты вмешательства превысит 20 миллиардов долларов.

Чтобы увеличить добычу, а не бурить новые скважины, операторы с большей вероятностью будут проводить интервенции на зрелых активах, которые ведут добычу более пяти лет, с относительно высокими показателями добычи, которые начинают демонстрировать признаки снижения. Интервенции на суше в Азии, Южной Америке и Африке приведут к росту деятельности, связанной с интервенциями, на 9% в течение 2024 года, который, как ожидается, будет значительным для рынка интервенций на скважинах. По прогнозам, на Северную Америку придется 64% от общего числа нефтяных и газовых скважин, готовых к интервенции в 2027 году, тогда как Азия и Южная Америка достигнут своего максимума в 2026 году, имея соответственно 41 413 и 9 703 скважины.

Rystad Energy разработала систему показателей для оценки традиционных добывающих скважин, которая позволяет нам количественно оценить общий рынок интервенций и потенциал отдельных активов. В систему показателей включены четыре ключевых фактора, влияющих на рынок:

1) Возраст скважин, поскольку более старые скважины требуют большего технического обслуживания для поддержания стабильного уровня добычи.

2) Средний уровень добычи.

3) Оставшийся срок службы актива.

4) Безубыточная цена на нефть.

Каждый из этих показателей влияет на процесс принятия операторами решений при рассмотрении вопроса о том, следует ли бурить новые скважины или изучать возможности интервенций. Эти показатели позволяют нам ранжировать активы и страны по потенциалу рынка интервенций.

Поскольку поставщики интервенций в настоящее время имеют ограниченный доступ к российскому рынку нефтесервисных услуг, Россия исключена из этих оценок, но она включена в вышеприведенный макроэкономический обзор рынка. В нашей системе показателей учитывались только традиционные активы с более чем пятью активными скважинами в период с 2023 по 2024 год, поэтому Северная Америка – Канада, США и Мексика – исключена из модели из-за ее нетрадиционных активов.

При рассмотрении потенциальных активов с высоким уровнем интервенций наблюдается четкая географическая направленность. Алжир и Саудовская Аравия являются двумя ведущими береговыми рынками, на которых в период с 2023 по 2028 год насчитывается более 11 000 скважин с исключительными возможностями интервенций. На Бразилию, страну, традиционно привлекательную для разведки на шельфе, приходится почти 17% от общего числа интервенций в пятерке крупнейших, за ней следуют Ливия и Индонезия.

#энергетика #нефть #сырьё

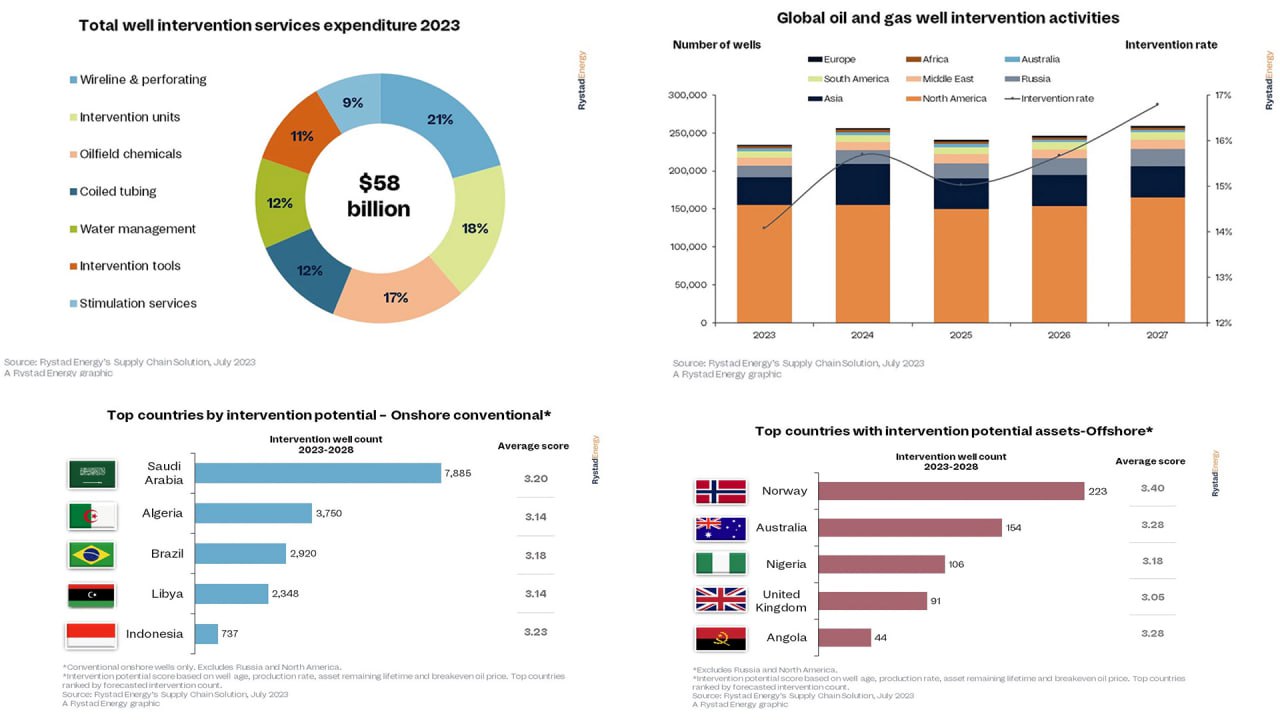

По мере того, как компании по добыче нефти и газа ищут эффективные и рентабельные методы увеличения своей добычи, рынок интервенций на скважинах получит значительный импульс. Расходы на интервенции – способ извлечения дополнительных ресурсов из существующей скважины вместо бурения новой – по прогнозам, вырастут почти на 20% в этом году и составят 58 миллиардов долларов. Причём, это только начало роста в ближайшие годы, поскольку повышается внимание к эффективности. Коэффициент интервенций – сколько нефтяных и газовых скважин проходят процедуру интервенций – по прогнозам, достигнет 17% в 2027 году. Это составит около 260 000 скважин по всему миру.

Более 11 миллиардов долларов от общих расходов будут направлены на сегмент прокладки проводов и перфорации, в то время как вместе на интервенционные установки и секторы нефтепромысловой химии будет приходиться 35%. Кроме того, ожидается, что к концу 2023 года сумма инвестиций в колтюбинговые системы, управление водными ресурсами и инструменты вмешательства превысит 20 миллиардов долларов.

Чтобы увеличить добычу, а не бурить новые скважины, операторы с большей вероятностью будут проводить интервенции на зрелых активах, которые ведут добычу более пяти лет, с относительно высокими показателями добычи, которые начинают демонстрировать признаки снижения. Интервенции на суше в Азии, Южной Америке и Африке приведут к росту деятельности, связанной с интервенциями, на 9% в течение 2024 года, который, как ожидается, будет значительным для рынка интервенций на скважинах. По прогнозам, на Северную Америку придется 64% от общего числа нефтяных и газовых скважин, готовых к интервенции в 2027 году, тогда как Азия и Южная Америка достигнут своего максимума в 2026 году, имея соответственно 41 413 и 9 703 скважины.

Rystad Energy разработала систему показателей для оценки традиционных добывающих скважин, которая позволяет нам количественно оценить общий рынок интервенций и потенциал отдельных активов. В систему показателей включены четыре ключевых фактора, влияющих на рынок:

1) Возраст скважин, поскольку более старые скважины требуют большего технического обслуживания для поддержания стабильного уровня добычи.

2) Средний уровень добычи.

3) Оставшийся срок службы актива.

4) Безубыточная цена на нефть.

Каждый из этих показателей влияет на процесс принятия операторами решений при рассмотрении вопроса о том, следует ли бурить новые скважины или изучать возможности интервенций. Эти показатели позволяют нам ранжировать активы и страны по потенциалу рынка интервенций.

Поскольку поставщики интервенций в настоящее время имеют ограниченный доступ к российскому рынку нефтесервисных услуг, Россия исключена из этих оценок, но она включена в вышеприведенный макроэкономический обзор рынка. В нашей системе показателей учитывались только традиционные активы с более чем пятью активными скважинами в период с 2023 по 2024 год, поэтому Северная Америка – Канада, США и Мексика – исключена из модели из-за ее нетрадиционных активов.

При рассмотрении потенциальных активов с высоким уровнем интервенций наблюдается четкая географическая направленность. Алжир и Саудовская Аравия являются двумя ведущими береговыми рынками, на которых в период с 2023 по 2028 год насчитывается более 11 000 скважин с исключительными возможностями интервенций. На Бразилию, страну, традиционно привлекательную для разведки на шельфе, приходится почти 17% от общего числа интервенций в пятерке крупнейших, за ней следуют Ливия и Индонезия.

#энергетика #нефть #сырьё

{kind=link}