🌎 Краткий анализ сырьевого рынка рынка (23.11.2023): нефть в минусе, природный газ в минусе, золото, серебро, платина, палладий, медь в плюсах. По металлам пока торгуемся на важных реперных сопротивлениях в виде верхних граней боковиков (скоро жду по золоту пробоя $2000 и выхода в район $2050), по нефти вчера удачно отработали уровень $78 за баррель, после чего вновь вернулись на сопротивление $82 (как и ожидали). По газу пока будем снижаться.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сырьевой рынок:

Нефть марки Brent: как и ожидали, цена вчера пришла в район $78 за баррель, откуда рынок её старательно откупил, при этом оставив на этом же уровне свечной шип. Жду закрытия данного шипа в районе $78 за баррель!

Природный газ: мы на перед - гэповой области $2,65 - 2,80. Жду плавного закрытия гэпа!

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Драгоценные металлы:

Золото: бьёмся об уровень верхушки боковика диапазона $2000 за унцию. Скоро будем пробивать и выходить в район $2050 - 2080. Для роста всё готово - и шортисты тоже :)

Серебро: аналогично добили уровень $23,5 - 23,8 за унцию, ожидаю добоя уровня $24,2 (свечных шипов). Пока это прежние ориентиры.

Платина: цена дошла до диапазона Ема200 $940 за унцию. Жду проторговки на данном ценовом диапазоне.

Палладий: цена на уровне медианной полосы Боллинджера диапазона $1070 за унцию. Жду плавный откат в область 1/2 веера Ганна диапазона $1010 - 1020 и затем новый импульс под рост. Чуть позже опубликую тех. анализ инструмента.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Краткий итог: в общем, по металлам пока идём в том направлении, которое озвучиваю в последние пару дней. По нефти и газу идём ниже.

#АнализРынка

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сырьевой рынок:

Нефть марки Brent: как и ожидали, цена вчера пришла в район $78 за баррель, откуда рынок её старательно откупил, при этом оставив на этом же уровне свечной шип. Жду закрытия данного шипа в районе $78 за баррель!

Природный газ: мы на перед - гэповой области $2,65 - 2,80. Жду плавного закрытия гэпа!

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Драгоценные металлы:

Золото: бьёмся об уровень верхушки боковика диапазона $2000 за унцию. Скоро будем пробивать и выходить в район $2050 - 2080. Для роста всё готово - и шортисты тоже :)

Серебро: аналогично добили уровень $23,5 - 23,8 за унцию, ожидаю добоя уровня $24,2 (свечных шипов). Пока это прежние ориентиры.

Платина: цена дошла до диапазона Ема200 $940 за унцию. Жду проторговки на данном ценовом диапазоне.

Палладий: цена на уровне медианной полосы Боллинджера диапазона $1070 за унцию. Жду плавный откат в область 1/2 веера Ганна диапазона $1010 - 1020 и затем новый импульс под рост. Чуть позже опубликую тех. анализ инструмента.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Краткий итог: в общем, по металлам пока идём в том направлении, которое озвучиваю в последние пару дней. По нефти и газу идём ниже.

#АнализРынка

🌎🛢Нефть марки Brent в моменте. Цена вчера снизившись в район $78 за баррель оставила там же свечной шип. Идём плавно вниз, на уровень $78. В моменте так же ожидаю выхода в район 1/4 веера Ганна (пунктирная линия) $76 за баррель.

В общем, если торговать от лонга нефть, то только от нижестоящих уровней.

❗️Примечание: данный пост не является индивидуальной инвестиционной рекомендацией.

#нефть #сырьё #техническийанализ

В общем, если торговать от лонга нефть, то только от нижестоящих уровней.

❗️Примечание: данный пост не является индивидуальной инвестиционной рекомендацией.

#нефть #сырьё #техническийанализ

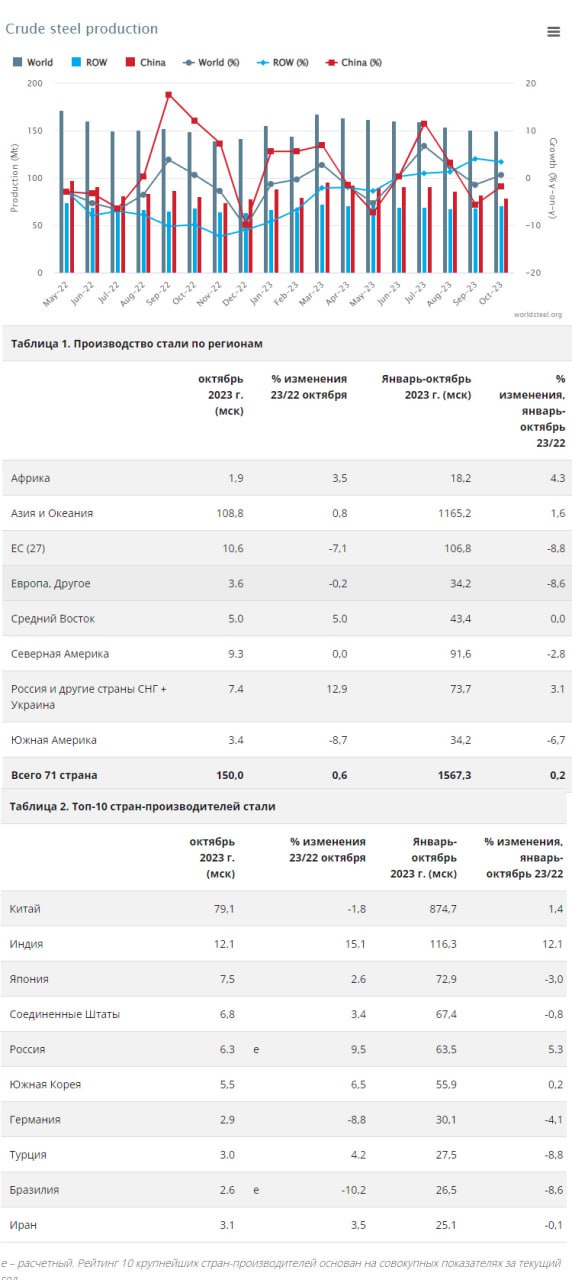

💬 Наблюдение: Производство сырой стали в октябре 2023 г.

Мировое производство стали в 71 стране, отчитывающейся перед Всемирной ассоциацией стали (worldsteel), в октябре 2023 года составило 150,0 млн тонн (Мт), что на 0,6% больше, чем в октябре 2022 года.

Производство сырой стали по регионам

Африка произвела 1,9 млн тонн в октябре 2023 года, что на 3,5% больше, чем в октябре 2022 года. Азия и Океания произвели 108,8 млн тонн, что на 0,8% больше. ЕС (27) произвел 10,6 млн тонн, что на 7,1%. Европа, прочие страны произвели 3,6 млн тонн, снизившись на 0,2%. Ближний Восток произвел 5,0 млн тонн, увеличившись на 5,0%. Северная Америка произвела 9,3 млн тонн, столько же, сколько и в октябре 2022 года. Россия и другие страны СНГ + Украина произвели 7,4 млн тонн, что на 12,9%. Южная Америка произвела 3,4 млн тонн, что на 8,7% меньше.

На долю 71 страны, включенной в эту таблицу, в 2022 году пришлось примерно 98% общего мирового производства стали.

Регионы и страны, представленные в таблице:

🔹Африка: Алжир, Египет, Ливия, Марокко, ЮАР, Тунис.

🔹Азия и Океания: Австралия, Китай, Индия, Япония, Монголия, Новая Зеландия, Пакистан, Южная Корея, Тайвань (Китай), Таиланд, Вьетнам.

🔹Европейский Союз (27): Австрия, Бельгия, Болгария, Хорватия, Чехия, Финляндия, Франция, Германия, Греция, Венгрия, Италия, Люксембург, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания, Швеция.

🔹Европа, Другое: Македония, Норвегия, Сербия, Турция, Великобритания.

🔹Ближний Восток: Бахрейн, Иран, Ирак, Иордания, Кувейт, Оман, Катар, Саудовская Аравия, Объединенные Арабские Эмираты, Йемен

🔹Северная Америка: Канада, Куба, Сальвадор, Гватемала, Мексика, США.

🔹Россия и другие страны СНГ + Украина: Беларусь, Казахстан, Россия, Украина.

🔹Южная Америка: Аргентина, Бразилия, Чили, Колумбия, Эквадор, Парагвай, Перу, Уругвай, Венесуэла.

Топ-10 стран-производителей стали

В октябре 2023 года Китай произвел 79,1 млн тонн, что на 1,8% меньше, чем в октябре 2022 года. Индия произвела 12,1 млн тонн, что на 15,1% больше. Япония произвела 7,5 млн тонн, увеличившись на 2,6%. США произвели 6,8 млн тонн, увеличившись на 3,4%. По оценкам, Россия произвела 6,3 млн тонн, что на 9,5%. Южная Корея произвела 5,5 млн тонн, увеличившись на 6,5%. Германия произвела 2,9 млн тонн, снизившись на 8,8%. Türkiye добыла 3,0 млн тонн, увеличившись на 4,2%. По оценкам, Бразилия произвела 2,6 млн тонн, что на 10,2% меньше. Иран произвел 3,1 млн тонн, увеличившись на 3,5%.

#сталь #сырьё #сырьевыетовары

Мировое производство стали в 71 стране, отчитывающейся перед Всемирной ассоциацией стали (worldsteel), в октябре 2023 года составило 150,0 млн тонн (Мт), что на 0,6% больше, чем в октябре 2022 года.

Производство сырой стали по регионам

Африка произвела 1,9 млн тонн в октябре 2023 года, что на 3,5% больше, чем в октябре 2022 года. Азия и Океания произвели 108,8 млн тонн, что на 0,8% больше. ЕС (27) произвел 10,6 млн тонн, что на 7,1%. Европа, прочие страны произвели 3,6 млн тонн, снизившись на 0,2%. Ближний Восток произвел 5,0 млн тонн, увеличившись на 5,0%. Северная Америка произвела 9,3 млн тонн, столько же, сколько и в октябре 2022 года. Россия и другие страны СНГ + Украина произвели 7,4 млн тонн, что на 12,9%. Южная Америка произвела 3,4 млн тонн, что на 8,7% меньше.

На долю 71 страны, включенной в эту таблицу, в 2022 году пришлось примерно 98% общего мирового производства стали.

Регионы и страны, представленные в таблице:

🔹Африка: Алжир, Египет, Ливия, Марокко, ЮАР, Тунис.

🔹Азия и Океания: Австралия, Китай, Индия, Япония, Монголия, Новая Зеландия, Пакистан, Южная Корея, Тайвань (Китай), Таиланд, Вьетнам.

🔹Европейский Союз (27): Австрия, Бельгия, Болгария, Хорватия, Чехия, Финляндия, Франция, Германия, Греция, Венгрия, Италия, Люксембург, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания, Швеция.

🔹Европа, Другое: Македония, Норвегия, Сербия, Турция, Великобритания.

🔹Ближний Восток: Бахрейн, Иран, Ирак, Иордания, Кувейт, Оман, Катар, Саудовская Аравия, Объединенные Арабские Эмираты, Йемен

🔹Северная Америка: Канада, Куба, Сальвадор, Гватемала, Мексика, США.

🔹Россия и другие страны СНГ + Украина: Беларусь, Казахстан, Россия, Украина.

🔹Южная Америка: Аргентина, Бразилия, Чили, Колумбия, Эквадор, Парагвай, Перу, Уругвай, Венесуэла.

Топ-10 стран-производителей стали

В октябре 2023 года Китай произвел 79,1 млн тонн, что на 1,8% меньше, чем в октябре 2022 года. Индия произвела 12,1 млн тонн, что на 15,1% больше. Япония произвела 7,5 млн тонн, увеличившись на 2,6%. США произвели 6,8 млн тонн, увеличившись на 3,4%. По оценкам, Россия произвела 6,3 млн тонн, что на 9,5%. Южная Корея произвела 5,5 млн тонн, увеличившись на 6,5%. Германия произвела 2,9 млн тонн, снизившись на 8,8%. Türkiye добыла 3,0 млн тонн, увеличившись на 4,2%. По оценкам, Бразилия произвела 2,6 млн тонн, что на 10,2% меньше. Иран произвел 3,1 млн тонн, увеличившись на 3,5%.

#сталь #сырьё #сырьевыетовары

{kind=link}

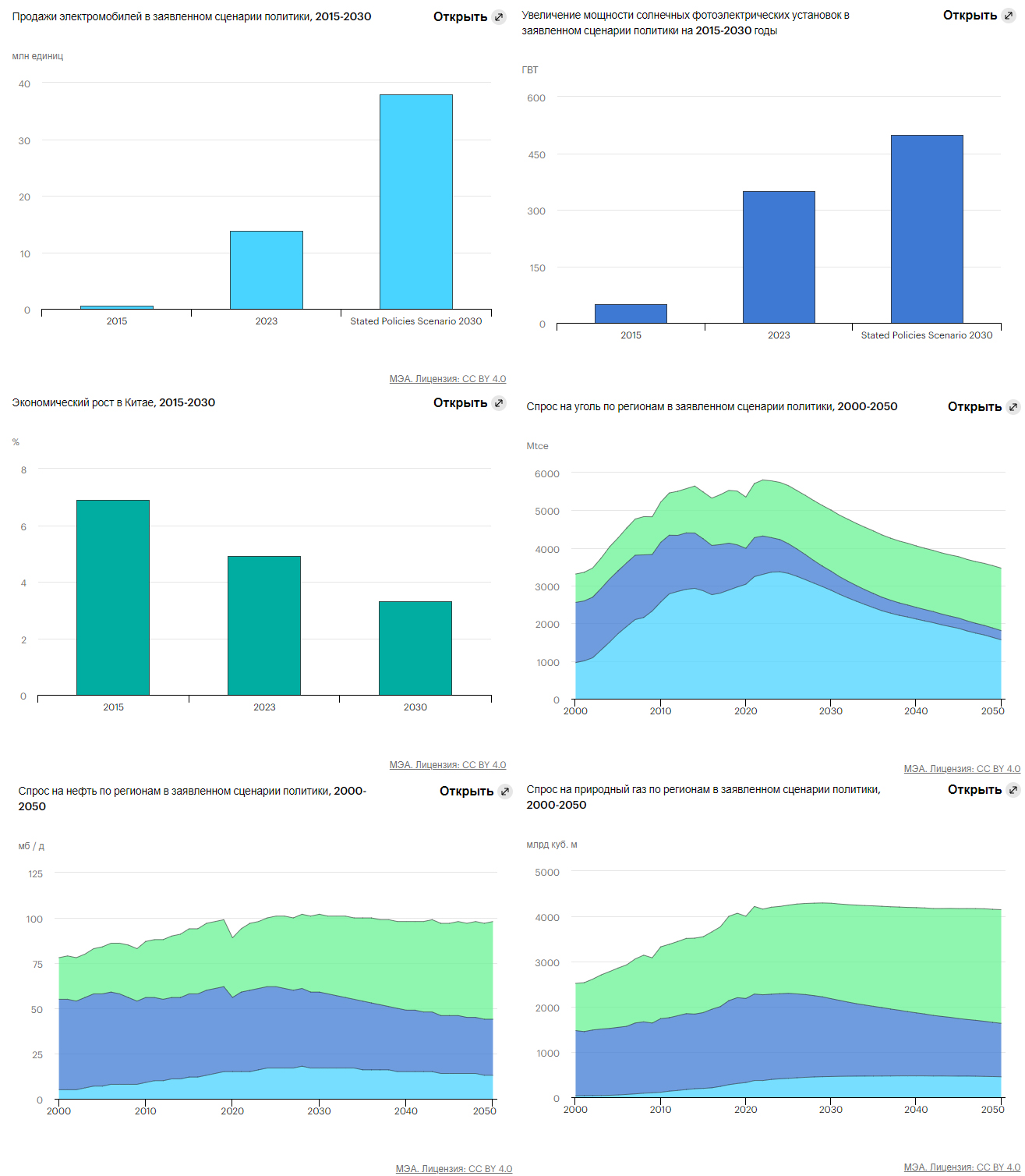

💬 Наблюдение: Перспективы развития мировой энергетики на 2023 год

Цены на ископаемое топливо снизились с максимумов 2022 года, но рынки напряжены и волатильны. Продолжающиеся конфликт на Украине, в настоящее время сопровождаются риском затяжного конфликта на Ближнем Востоке. Макроэкономические настроения остаются оптимистичными, с устойчивой инфляцией, более высокими затратами по займам и повышенным уровнем долга. Сегодня средняя температура земной поверхности уже примерно на 1,2 ° C выше доиндустриального уровня, что вызывает волны жары и другие экстремальные погодные явления, а выбросы парниковых газов еще не достигли пика. Энергетический сектор также является основной причиной загрязненного воздуха, которым вынуждены дышать более 90% населения мира, что приводит к более чем 6 миллионам преждевременных смертей в год. Позитивные тенденции в улучшении доступа к электричеству и экологически чистому приготовлению пищи замедлились или даже повернулись вспять в некоторых странах.

Наследием глобального энергетического кризиса может стать начало конца эры ископаемого топлива: импульс, стоящий за переходом на экологически чистую энергетику, в настоящее время достаточен для того, чтобы глобальный спрос на уголь, нефть и природный газ поэтапно достиг высокого уровня к 2030 году. Доля угля, нефти и природного газа в мировом энергоснабжении, которая десятилетиями оставалась на уровне около 80%, начинает постепенно снижаться и к 2030 году достигнет 73%. Это важный сдвиг. Однако, если спрос на эти ископаемые виды топлива останется на высоком уровне, как это было в случае с углем в последние годы, и как это имеет место в прогнозах STEPS для нефти и газа, этого далеко не достаточно для достижения глобальных климатических целей.

Хотя спрос на ископаемые виды топлива в последние годы был высоким, есть признаки изменения направления. Наряду с внедрением альтернатив с низким уровнем выбросов темпы добавления в энергетическую систему новых активов, использующих ископаемое топливо, замедлились. Продажи легковых автомобилей и двух- / трехколесных транспортных средств с двигателями внутреннего сгорания значительно ниже, чем были до пандемии Covid-19. В секторе электроэнергетики увеличение числа электростанций, работающих на угле и природном газе, во всем мире сократилось, по крайней мере, вдвое по сравнению с предыдущими максимумами. Продажи бытовых газовых котлов имеют тенденцию к снижению и в настоящее время превосходят по объему продажи тепловых насосов во многих странах Европы и в Соединенных Штатах.

Китай играет огромную роль в формировании глобальных энергетических тенденций; это влияние усиливается по мере замедления темпов роста экономики и корректировки ее структуры, а также по мере роста использования экологически чистой энергии. За последние десять лет на Китай пришлось почти две трети роста мирового потребления нефти, почти треть увеличения добычи природного газа, и он был доминирующим игроком на рынках угля. Но широко признается, в том числе руководством страны, что экономика Китая достигает точки перелома. После очень быстрого наращивания физической инфраструктуры страны возможности для дальнейшего расширения сужаются. В стране уже имеется сеть высокоскоростных железных дорог мирового класса; а жилая площадь на душу населения в настоящее время равна площади Японии, хотя ВВП на душу населения намного ниже. Такое насыщение указывает на снижение будущего спроса во многих энергоемких секторах, таких как цемент и сталь. Китай также является лидером в области экологически чистой энергетики, на долю которого в 2022 году придется около половины поставок энергии ветра и солнца и более половины мировых продаж электромобилей.

Предполагается, что к 2030 году на долю возобновляемых источников энергии поэтапно будет приходиться 80% новых энергетических мощностей, при этом более половины приходится только на солнечные фотоэлектрические системы.

Подробнее можно узнать в статье IEA: https://www.iea.org/reports/world-energy-outlook-2023/executive-summary

#энергетика #уголь #нефть #сырьевыетовары

Цены на ископаемое топливо снизились с максимумов 2022 года, но рынки напряжены и волатильны. Продолжающиеся конфликт на Украине, в настоящее время сопровождаются риском затяжного конфликта на Ближнем Востоке. Макроэкономические настроения остаются оптимистичными, с устойчивой инфляцией, более высокими затратами по займам и повышенным уровнем долга. Сегодня средняя температура земной поверхности уже примерно на 1,2 ° C выше доиндустриального уровня, что вызывает волны жары и другие экстремальные погодные явления, а выбросы парниковых газов еще не достигли пика. Энергетический сектор также является основной причиной загрязненного воздуха, которым вынуждены дышать более 90% населения мира, что приводит к более чем 6 миллионам преждевременных смертей в год. Позитивные тенденции в улучшении доступа к электричеству и экологически чистому приготовлению пищи замедлились или даже повернулись вспять в некоторых странах.

Наследием глобального энергетического кризиса может стать начало конца эры ископаемого топлива: импульс, стоящий за переходом на экологически чистую энергетику, в настоящее время достаточен для того, чтобы глобальный спрос на уголь, нефть и природный газ поэтапно достиг высокого уровня к 2030 году. Доля угля, нефти и природного газа в мировом энергоснабжении, которая десятилетиями оставалась на уровне около 80%, начинает постепенно снижаться и к 2030 году достигнет 73%. Это важный сдвиг. Однако, если спрос на эти ископаемые виды топлива останется на высоком уровне, как это было в случае с углем в последние годы, и как это имеет место в прогнозах STEPS для нефти и газа, этого далеко не достаточно для достижения глобальных климатических целей.

Хотя спрос на ископаемые виды топлива в последние годы был высоким, есть признаки изменения направления. Наряду с внедрением альтернатив с низким уровнем выбросов темпы добавления в энергетическую систему новых активов, использующих ископаемое топливо, замедлились. Продажи легковых автомобилей и двух- / трехколесных транспортных средств с двигателями внутреннего сгорания значительно ниже, чем были до пандемии Covid-19. В секторе электроэнергетики увеличение числа электростанций, работающих на угле и природном газе, во всем мире сократилось, по крайней мере, вдвое по сравнению с предыдущими максимумами. Продажи бытовых газовых котлов имеют тенденцию к снижению и в настоящее время превосходят по объему продажи тепловых насосов во многих странах Европы и в Соединенных Штатах.

Китай играет огромную роль в формировании глобальных энергетических тенденций; это влияние усиливается по мере замедления темпов роста экономики и корректировки ее структуры, а также по мере роста использования экологически чистой энергии. За последние десять лет на Китай пришлось почти две трети роста мирового потребления нефти, почти треть увеличения добычи природного газа, и он был доминирующим игроком на рынках угля. Но широко признается, в том числе руководством страны, что экономика Китая достигает точки перелома. После очень быстрого наращивания физической инфраструктуры страны возможности для дальнейшего расширения сужаются. В стране уже имеется сеть высокоскоростных железных дорог мирового класса; а жилая площадь на душу населения в настоящее время равна площади Японии, хотя ВВП на душу населения намного ниже. Такое насыщение указывает на снижение будущего спроса во многих энергоемких секторах, таких как цемент и сталь. Китай также является лидером в области экологически чистой энергетики, на долю которого в 2022 году придется около половины поставок энергии ветра и солнца и более половины мировых продаж электромобилей.

Предполагается, что к 2030 году на долю возобновляемых источников энергии поэтапно будет приходиться 80% новых энергетических мощностей, при этом более половины приходится только на солнечные фотоэлектрические системы.

Подробнее можно узнать в статье IEA: https://www.iea.org/reports/world-energy-outlook-2023/executive-summary

#энергетика #уголь #нефть #сырьевыетовары

{kind=link}

🌎🛢Рыночный фон на товарных рынках: нефть в микроплюсе, природный газ в плюсе, золото, серебро, платина, палладий, медь в плюсе. Индекс доллара (Dxy) продолжает постепенно снижаться, тем самым давая бычью поддержку для рынка металлов.

#РыночныйФон

#РыночныйФон

🌎 Краткий анализ сырьевого рынка рынка (24.11.2023): нефть в микроплюсе, природный газ в плюсе, золото, серебро, платина, палладий, медь в плюсе. Индекс доллара (Dxy) продолжает постепенно снижаться, тем самым давая бычью поддержку для рынка металлов.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сырьевой рынок:

Нефть марки Brent: как и ожидали, цена вчера пришла в район $78 за баррель, откуда рынок её старательно откупил, при этом оставив на этом же уровне свечной шип. Жду закрытия данного шипа в районе $78 за баррель!

Природный газ: мы на перед - гэповой области $2,65 - 2,80. Нужно бы закрыть гэп, ибо без закрытия данной области цели выше маловероятно будут достижимыми.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Драгоценные металлы:

Золото: бьёмся об уровень верхушки боковика диапазона $2000 за унцию. Скоро будем пробивать и выходить в район $2050 - 2080. Для роста всё готово - и шортисты тоже :)

Серебро: аналогично добили уровень $23,5 - 23,8 за унцию, ожидаю добоя уровня $24,2 (свечных шипов). Пока это прежние ориентиры.

Платина: цена дошла до диапазона Ема200 $940 за унцию. Жду проторговки на данном ценовом диапазоне.

Палладий: цена на уровне медианной полосы Боллинджера диапазона $1070 за унцию. Жду плавный откат в область 1/2 веера Ганна диапазона $1010 - 1020 и затем новый импульс под рост. Чуть позже опубликую тех. анализ инструмента.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Краткий итог: в целом, пока торгуемся в соответствии с теми ожиданиями, что ранее озвучивали. Картина рынка более или менее прежняя.

#АнализРынка

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Сырьевой рынок:

Нефть марки Brent: как и ожидали, цена вчера пришла в район $78 за баррель, откуда рынок её старательно откупил, при этом оставив на этом же уровне свечной шип. Жду закрытия данного шипа в районе $78 за баррель!

Природный газ: мы на перед - гэповой области $2,65 - 2,80. Нужно бы закрыть гэп, ибо без закрытия данной области цели выше маловероятно будут достижимыми.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Драгоценные металлы:

Золото: бьёмся об уровень верхушки боковика диапазона $2000 за унцию. Скоро будем пробивать и выходить в район $2050 - 2080. Для роста всё готово - и шортисты тоже :)

Серебро: аналогично добили уровень $23,5 - 23,8 за унцию, ожидаю добоя уровня $24,2 (свечных шипов). Пока это прежние ориентиры.

Платина: цена дошла до диапазона Ема200 $940 за унцию. Жду проторговки на данном ценовом диапазоне.

Палладий: цена на уровне медианной полосы Боллинджера диапазона $1070 за унцию. Жду плавный откат в область 1/2 веера Ганна диапазона $1010 - 1020 и затем новый импульс под рост. Чуть позже опубликую тех. анализ инструмента.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Краткий итог: в целом, пока торгуемся в соответствии с теми ожиданиями, что ранее озвучивали. Картина рынка более или менее прежняя.

#АнализРынка

💬🛢Наблюдение: стоимость лития с начала года упала на 77%

После роста с конца 2020 года цены на литий начали падать в конце 2022 года. Цены на литий в Китае снижались с рекордных максимумов с ноября, и только весной последовала коррекция. Ситуация на рынке стала результатом высоких цен, которые создавали огромную маржу производителям, и это привело к увеличению предложения, но на фоне этих цен также наблюдалось некоторое охлаждение спроса.

Ценны на литий упали на 77%, в основном данный металл используется в аккумуляторах. С ноября 2022 года цена на аккумуляторный литий в Китае упали с 84500 $ за тонну до 18630$. Падение цен связанно с перенасыщением рынка Азии, замедление темпов внедрения электромобилей и высокие % ставки.

По оценкам отраслевой консалтинговой компании Benchmark Mineral Intelligence, мировой рынок лития не вернется к дефициту до 2028 года. Более того, повышенные процентные ставки усиливают неопределенность в отношении глобального спроса на электромобили, при этом некоторые автопроизводители пересматривают свои стратегии.

Многие компании по типу LG Energy Solution, General Motors и другие заметно снизили расширение производства аккумуляторов и электромобилей. И что же так повлияло на сворачивание расширение производства? Опять же, процентные ставки сдерживают спрос. Это привело к крупному избытку поставок металла.

Компания SQM, занимающая второе место в мире по производству лития, на прошлой неделе предупредила инвесторов, что тенденция к снижению цен может сохраниться до конца года. Компания Albemarle Corp., крупнейший производитель лития, заявила ранее в этом месяце, что некоторые производители начали сворачивать свою деятельность, поскольку цены упали ниже экономической эффективности реинвестирования.

#литий #сырьевыетовары #энергетика #электромобили

После роста с конца 2020 года цены на литий начали падать в конце 2022 года. Цены на литий в Китае снижались с рекордных максимумов с ноября, и только весной последовала коррекция. Ситуация на рынке стала результатом высоких цен, которые создавали огромную маржу производителям, и это привело к увеличению предложения, но на фоне этих цен также наблюдалось некоторое охлаждение спроса.

Ценны на литий упали на 77%, в основном данный металл используется в аккумуляторах. С ноября 2022 года цена на аккумуляторный литий в Китае упали с 84500 $ за тонну до 18630$. Падение цен связанно с перенасыщением рынка Азии, замедление темпов внедрения электромобилей и высокие % ставки.

По оценкам отраслевой консалтинговой компании Benchmark Mineral Intelligence, мировой рынок лития не вернется к дефициту до 2028 года. Более того, повышенные процентные ставки усиливают неопределенность в отношении глобального спроса на электромобили, при этом некоторые автопроизводители пересматривают свои стратегии.

Многие компании по типу LG Energy Solution, General Motors и другие заметно снизили расширение производства аккумуляторов и электромобилей. И что же так повлияло на сворачивание расширение производства? Опять же, процентные ставки сдерживают спрос. Это привело к крупному избытку поставок металла.

Компания SQM, занимающая второе место в мире по производству лития, на прошлой неделе предупредила инвесторов, что тенденция к снижению цен может сохраниться до конца года. Компания Albemarle Corp., крупнейший производитель лития, заявила ранее в этом месяце, что некоторые производители начали сворачивать свою деятельность, поскольку цены упали ниже экономической эффективности реинвестирования.

#литий #сырьевыетовары #энергетика #электромобили

💬🛢Наблюдение: кстати, если судить по резмеру пут опционов на рынке нефти, то большая часть её игроков ожидает плавного снижения котировок в район $75 за баррель как минимум. В целом, на горизонте будущей недели цели там же и остались, о чем в недельном обзоре рынка и сообщил. К тому же отпускные цены Аравии в адрес Китая по поставкам нефти вышли на разряд ниже, чем ожидалось рыноком. Поэтому, участники стараются застраховаться от грядущих проблем со спросом.

#нефть #сырьё #сентимент

#нефть #сырьё #сентимент

🌎🛢Рыночный фон на товарных рынках: нефть в минусе, природный газ в минусе, золото, серебро, платина, палладий, медь в плюсах. В целом, как вчера и сообщал в недельном обзоре рынка - https://www.youtube.com/watch?v=0O4jHUkAlM0 , золото будет пытаться пробить уровень $2000 за унцию. Основной свечной шип по золоту находится в районе $2040 - 2080. Поглядим, дойдёт ли туда благородный металл в ближайшее время. В любом случае уже сейчас (по утру) цена пытается пробиться выше.

#РыночныйФон

#РыночныйФон

YouTube

Гигантский обзор рынка / Акции России будут падать, валюта откатится ниже, Биткоин, Нефть упадёт

https://t.me/Birzhevik_bot , либо https://birzhevikvip.ru/ - наш официальный телеграмм робот и сайт для входа Vip канал по трейдингу и инвестициям (проводим прямые эфиры каждый день, торгуем вместе, отвечаем на любые вопросы, а так же публикуем обучающие…